Накладная на внутреннее перемещение бланк рб: Страница не найдена — vozimvse.by

|

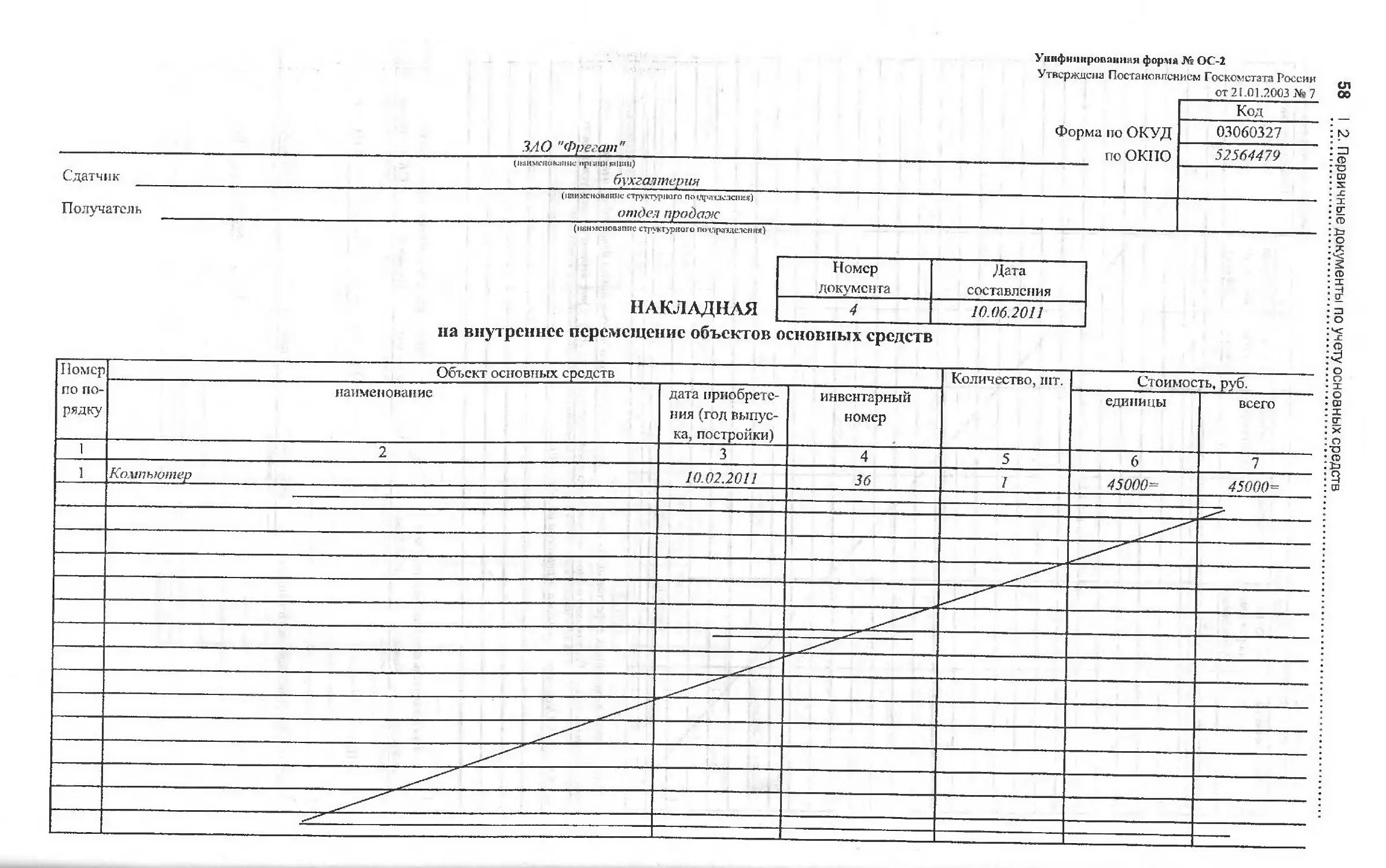

Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий экземпляр передается получателю. Теперь, если такие структурные подразделения находятся не на одной территории и основные средства необходимо перемещать с участием транспортных средств, это можно сделать, не выписывая ТТН-1, ограничившись выпиской накладной на внутреннее перемещение формы ОС-2.

Первый экземпляр передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий экземпляр передается получателю. Теперь, если такие структурные подразделения находятся не на одной территории и основные средства необходимо перемещать с участием транспортных средств, это можно сделать, не выписывая ТТН-1, ограничившись выпиской накладной на внутреннее перемещение формы ОС-2.

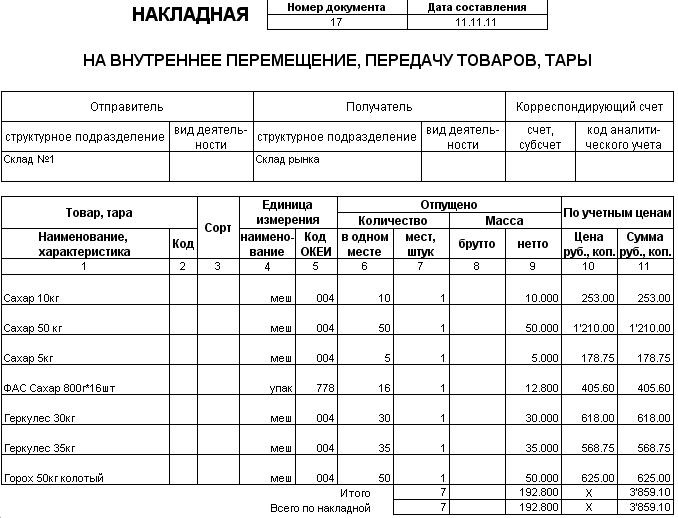

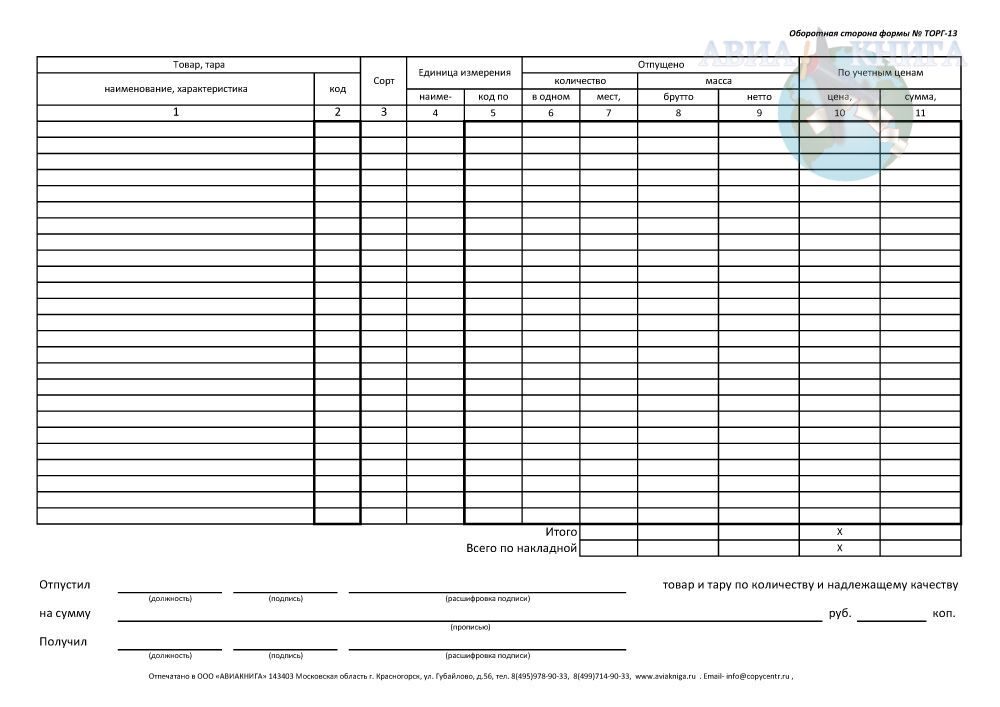

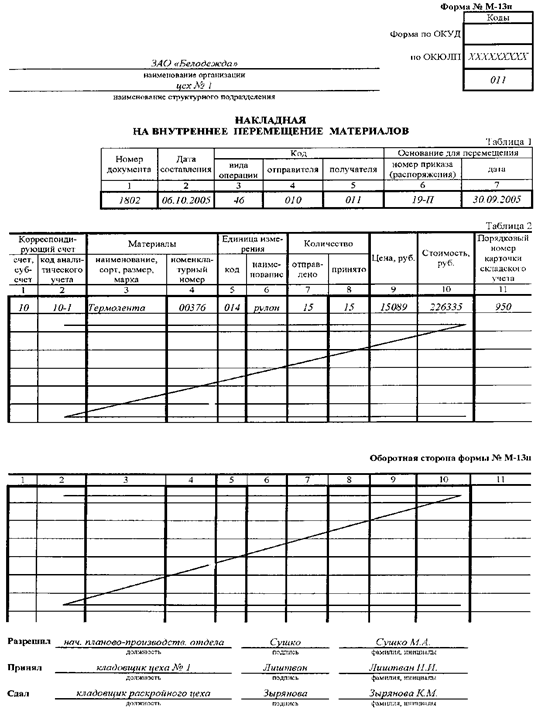

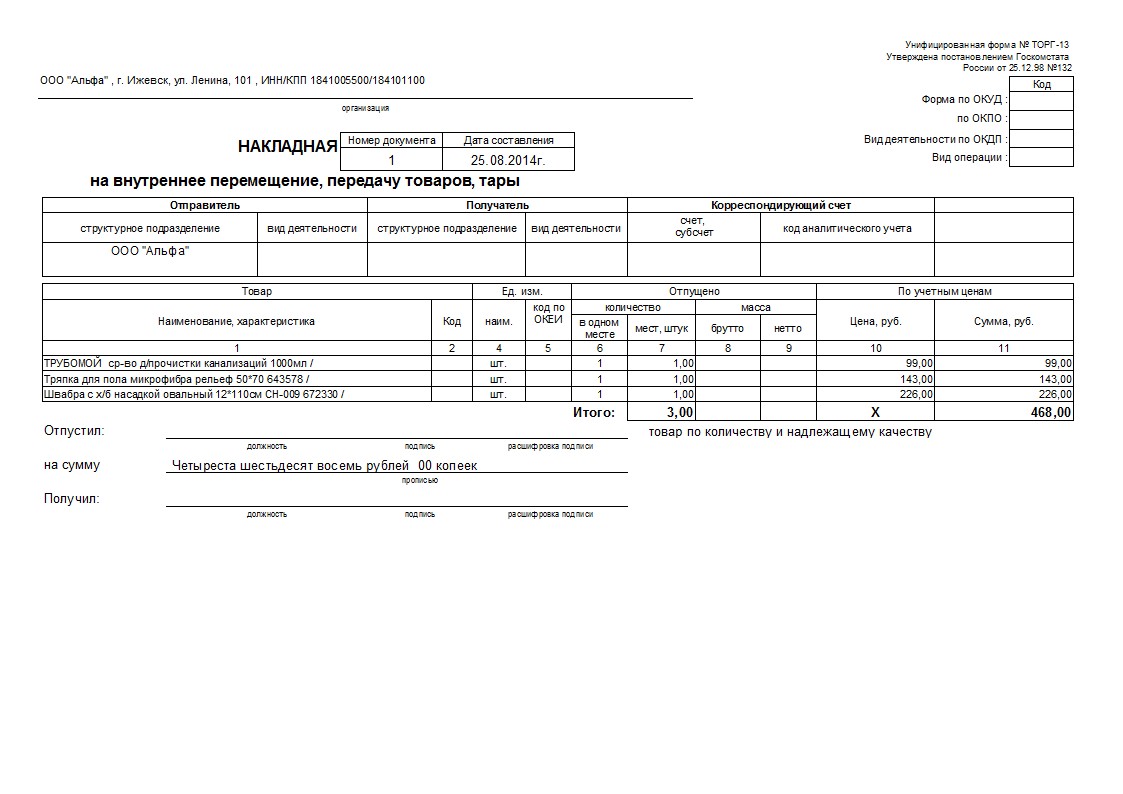

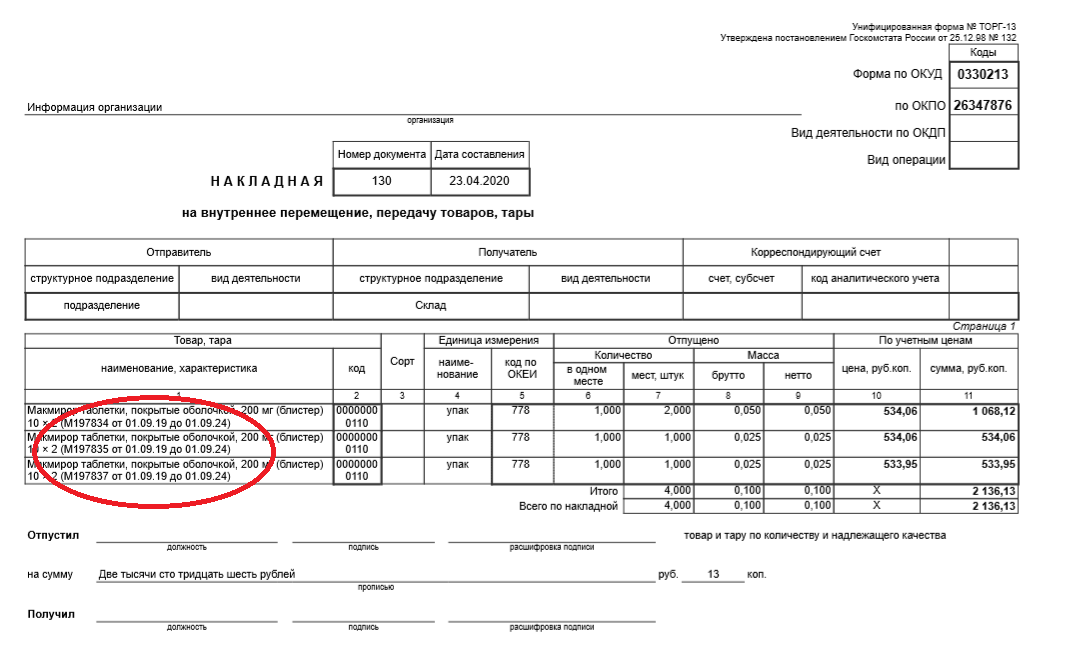

Накладная 13 составляется в необходимом количестве экземпляров, но не менее двух. Накладная 13 не применяется при передаче строительных материалов между организациями (обособленными структурными подразделениями юридического лица). После вступления в силу Постановления N 192 Инструкцию N 13 стоит привести в соответствие с нормативным документом более высокой юридической силы и предоставить право субъектам хозяйствования перемещать товарно-материальные ценности с использованием автотранспорта внутри организации (без перехода права собственности) между объектами строительства, структурными подразделениями, материально ответственными лицами без составления ТТН-1, а лишь с составлением накладной 13.

Накладная 13 составляется в необходимом количестве экземпляров, но не менее двух. Накладная 13 не применяется при передаче строительных материалов между организациями (обособленными структурными подразделениями юридического лица). После вступления в силу Постановления N 192 Инструкцию N 13 стоит привести в соответствие с нормативным документом более высокой юридической силы и предоставить право субъектам хозяйствования перемещать товарно-материальные ценности с использованием автотранспорта внутри организации (без перехода права собственности) между объектами строительства, структурными подразделениями, материально ответственными лицами без составления ТТН-1, а лишь с составлением накладной 13.Минфин уточнил правила заполнения и использования ТТН-1 и ТН-2

С 1 октября 2017 года изменилась Инструкция о порядке заполнения товарно-транспортной накладной и товарной накладной. В Инструкции дано определение термина «внутреннее перемещение»; перечислены случаи, когда ТТН-1 и ТН-2 следует заполнять в обязательном порядке, а когда можно обойтись без них; установлено, какой накладной оформить доставку товара со склада логистического оператора и т.д.

В Инструкции дано определение термина «внутреннее перемещение»; перечислены случаи, когда ТТН-1 и ТН-2 следует заполнять в обязательном порядке, а когда можно обойтись без них; установлено, какой накладной оформить доставку товара со склада логистического оператора и т.д.

Соответствующие нормы закреплены постановлением Министерства финансов Республики Беларусь от 23 августа 2017 г. № 26 «Об изменении некоторых постановлений Министерства финансов Республики Беларусь». Документ опубликован 30 сентября 2017 года на Национальном правовом Интернет-портале Республики Беларусь.

Согласно Инструкции, накладная ТТН-1 и накладная ТН-2 могут не заполняться при:

- реализации товаров физическим лицам, не являющимся индивидуальными предпринимателями, через розничные торговые объекты; безвозмездной передаче товаров физическим лицам, не являющимся индивидуальными предпринимателями, а также передаче (возврате) товаров таким лицам (такими лицами) по договорам безвозмездного пользования (ссуды), если при этом оформляется первичный учетный документ, форма которого установлена законодательством, а при отсутствии формы, установленной законодательством, – разработана и утверждена организацией самостоятельно;

- реализации, безвозмездной передаче другим организациям недвижимого имущества, а также при его передаче (возврате, перенайме) по договорам аренды, финансовой аренды (лизинга), безвозмездного пользования (ссуды), залога, доверительного управления имуществом, если при этом оформляется первичный учетный документ, форма которого установлена законодательством, а при отсутствии формы, установленной законодательством, – разработана и утверждена передающей организацией самостоятельно;

- возврате организациям-заказчикам, являющимся резидентами Республики Беларусь, товаров, ранее принятых от них для проведения технических испытаний, исследований, анализа и сертификации (в том числе поверки и калибровки средств измерений), за исключением внутриреспубликанских автомобильных перевозок товаров по договорам автомобильной перевозки груза.

Возврат этих товаров может оформляться первичным учетным документом, форма которого разработана организацией-исполнителем самостоятельно, с указанием в нем марки и государственного номера автомобиля, на котором осуществляется доставка товаров организациям-заказчикам, адресов пунктов погрузки и разгрузки товаров;

Возврат этих товаров может оформляться первичным учетным документом, форма которого разработана организацией-исполнителем самостоятельно, с указанием в нем марки и государственного номера автомобиля, на котором осуществляется доставка товаров организациям-заказчикам, адресов пунктов погрузки и разгрузки товаров; - внутреннем перемещении товаров без выезда на автомобильные дороги общего пользования и выхода на земли общего пользования, а также в пределах торгового центра, рынка, строительной площадки. Порядок документального оформления такого внутреннего перемещения устанавливается организацией самостоятельно.

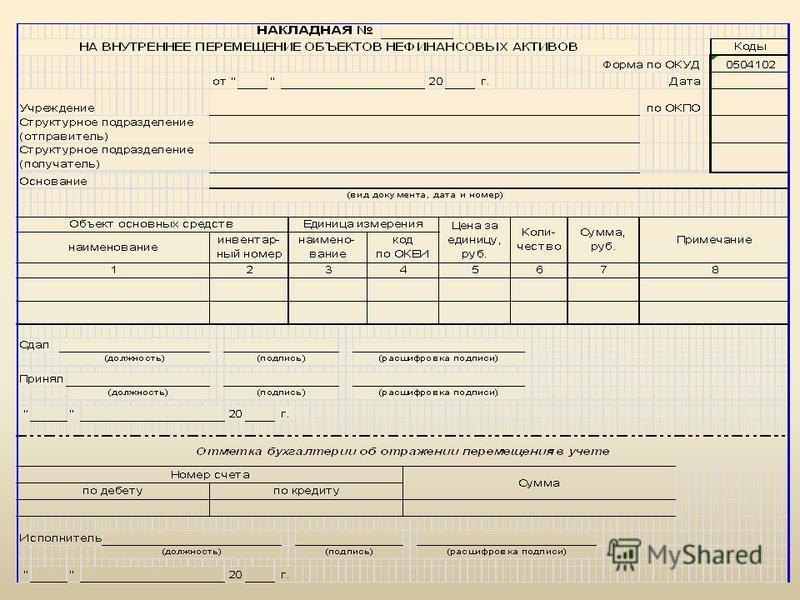

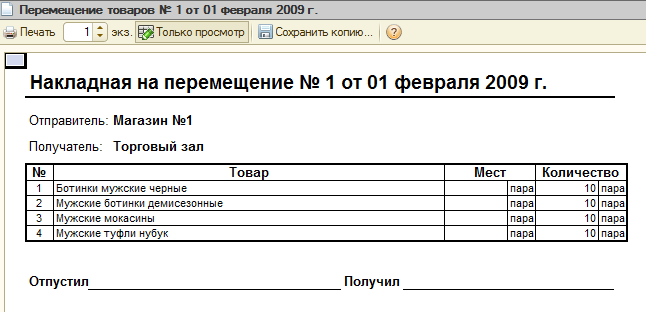

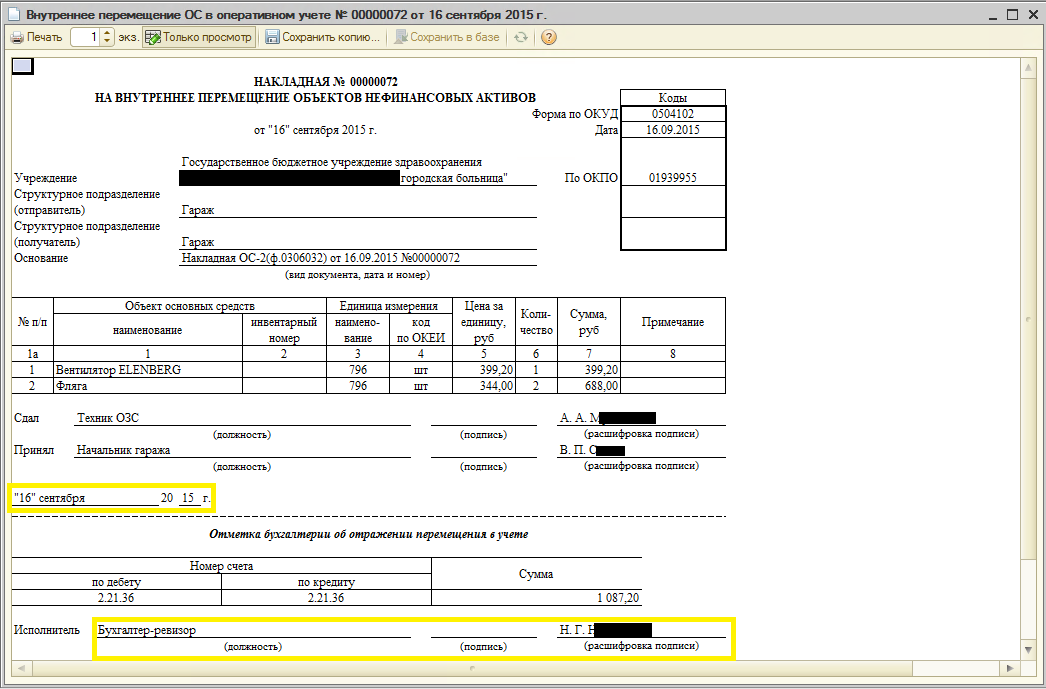

Внутреннее перемещение – движение товарно-материальных ценностей между структурными подразделениями организации, местами осуществления деятельности организации (местами хранения, эксплуатации, производства, использования, реализации, добычи, заготовления), работниками организации, являющимися материально ответственными (ответственными) лицами.

Накладная ТН-2 оформляется грузоотправителем при доставке товара грузополучателю со склада логистического оператора.

Обязательные формы документов для бюджетных организаций

Существуют ли для бюджетных организаций обязательные формы документов, утвержденные нормативными правовыми актами (акт о списании материальных ценностей, акт о списании отдельных предметов в составе оборотных средств, накладная на внутреннее перемещение)? Вправе ли бюджетная организация самостоятельно разрабатывать эти документы?

В настоящее время действует ряд нормативных правовых актов, которыми утверждены соответствующие формы документов (постановление Совета Министров Республики Беларусь от 24.03.2011 № 360 «Об утверждении перечня первичных учетных документов»): товарно-транспортная накладная, товарная накладная, инструкции и т.п.

В свою очередь, и в некоторых инструкциях приводятся формы первичных учетных документов либо имеется отсылка к ним: например, в Инструкции о порядке организации бухгалтерского учета бюджетными организациями и централизованными бухгалтериями, обслуживающими бюджетные организации, утвержденной постановлением Министерства финансов Республики Беларусь от 08.

В Инструкции по бухгалтерскому учету отдельных предметов в составе оборотных средств бюджетными организациями, утвержденной постановлением Министерства финансов Республики Беларусь от 01.04.2004 № 63, приведена форма книги М-17 и проч. В соответствии с п. 3 данного документа списание предметов производится при полной их изношенности на основании соответствующих актов, утвержденных руководителем организации, если иной порядок списания не установлен соответствующим министерством (органом государственного управления).

Также можно использовать Методические указания о порядке учета материальных запасов учреждениями и организациями, состоящими на бюджете, утвержденные Министерством финансов Республики Беларусь от 11.12.1997 № 59, в которых приведен образец книги формы М-17, накладная формы 434, заборная карта формы 431 и другие документы.

Перечисленных в вопросе актов о списании законодательство не содержит. В связи с этим за основу следует принять нормы Закона Республики Беларусь «О бухгалтерском учете и отчетности» (далее — Закон). В частности, согласно п. 4 ст. 10 Закона организация вправе самостоятельно утверждать для применения формы первичных учетных документов независимо от наличия форм таких документов, утвержденных республиканскими органами государственного управления.

Слово Делу — В Беларуси изменились правила заполнения товарных накладных

С 01 октября 2017 года вступили в силу изменения и дополнения в части правил оформления ТТН-1, ТН-2 и актов приема-передачи ОС и НМА.

С 01 октября 2017 года вступили в силу изменения и дополнения в части правил оформления ТТН-1, ТН-2 и актов приема-передачи ОС и НМА. Документ детализирует многие понятия и дает ответы на вопросы, которые давно так сказать «мучали» всех субъектов хозяйствования.

Министерство финансов Республики Беларусь постановлением от 23.08.2017 №26 «Об изменении некоторых постановлений Министерства финансов Республики Беларусь» внесены изменения:

— в Инструкцию от 30.06.2016 №58 «О порядке заполнения ТТН и ТН» (далее — Инструкция №58)

— в Постановление МинФина от 22.04.2011 №23 «Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов» (по тексту- постановление № 23).

Рассмотрим детально внесенные изменения и дополнения.

Изменения в Инструкцию от 30.06.2016 №58 «О порядке заполнения ТТН и ТН»

1. В Инструкцию № 58 добавлены следующие определения:

организации – юридические лица Республики Беларусь, представительства иностранных и международных организаций, иностранные организации, осуществляющие деятельность в Республике Беларусь через постоянное представительство, индивидуальные предприниматели, зарегистрированные в Республике Беларусь;

внутреннее перемещение – движение товарно-материальных ценностей между структурными подразделениями организации, местами осуществления деятельности организации (местами хранения, эксплуатации, производства, использования, реализации, добычи, заготовления), работниками организации, являющимися материально ответственными (ответственными) лицами;

логистический оператор – организация, оказывающая логистические услуги в принадлежащих ей транспортно — или оптово-логистических центрах.

2. Определены ситуации в каких случаях выписывается ТТН-1, в каких ТН-2.

ТТН-1 заполняется:

— внутриреспубликанские автомобильные перевозки по договорам автомобильной перевозки груза, в том числе при доставке товаров покупателям интернет-магазинов;

— внутриреспубликанские автомобильные перевозки для собственных нужд,

— внутреннее перемещение товаров с выездом на автомобильные дороги общего пользования.

ТН-2 заполняется:

— международные автомобильные перевозки товаров за пределы территории Республики Беларусь;

— перемещение товаров без участия автомобильного транспорта,

— внутреннее перемещение товаров с выходом на земли общего пользования.

ТТН-1 и ТН-2 могут не заполняться при:

— реализации (безвозмездной передаче) товаров физическим лицам, не являющимся индивидуальными предпринимателями, через розничные торговые объекты;

— передаче (возврате) товаров физическим лицам по договорам безвозмездного пользования (ссуды), если при этом оформляется первичный учетный документ, форма которого установлена законодательством либо разработана и утверждена организацией самостоятельно;

— реализации, безвозмездной передаче другим организациям недвижимого имущества, а также при его передаче (возврате, перенайме) по договорам аренды, финансовой аренды (лизинга), безвозмездного пользования (ссуды), залога, доверительного управления имуществом, если при этом оформляется первичный учетный документ, форма которого установлена законодательством либо разработана и утверждена передающей организацией самостоятельно;

— возврате организациям-заказчикам, являющимся резидентами Республики Беларусь, товаров, ранее принятых от них для проведения технических испытаний, исследований, анализа и сертификации (в том числе поверки и калибровки средств измерений), за исключением внутриреспубликанских автомобильных перевозок товаров по договорам автомобильной перевозки груза. Возврат этих товаров может оформляться первичным учетным документом, форма которого разработана организацией-исполнителем самостоятельно, с указанием в нем марки и государственного номера автомобиля, на котором осуществляется доставка товаров организациям-заказчикам, адресов пунктов погрузки и разгрузки товаров;

Возврат этих товаров может оформляться первичным учетным документом, форма которого разработана организацией-исполнителем самостоятельно, с указанием в нем марки и государственного номера автомобиля, на котором осуществляется доставка товаров организациям-заказчикам, адресов пунктов погрузки и разгрузки товаров;

— внутреннем перемещении товаров без выезда на автомобильные дороги общего пользования и выхода на земли общего пользования, а также в пределах торгового центра, рынка, строительной площадки. Порядок документального оформления такого внутреннего перемещения устанавливается организацией самостоятельно.

3. Определены правила оформления ТТН-1 и ТН-2 логистическими операторами.

При хранении товара на складе логистического оператора с целью дальнейшей реализации на территории РБ движение товара оформляется следующим образом:

Грузоотправитель – Логистический оператор – ТТН -1 (п.3 Инструкции №58)-выписывает Грузоотправитель. В графе «Грузополучатель» указываются наименование и адрес логистического оператора, в строке «Пункт разгрузки» – адрес склада логистического оператора.

В графе «Грузополучатель» указываются наименование и адрес логистического оператора, в строке «Пункт разгрузки» – адрес склада логистического оператора.

Логистический оператор-Грузополучатель

— ТТН-1 (п.3 Инструкции №58) – выписывает Оператор. В графе «Грузоотправитель» указываются наименование и адрес логистического оператора, в строке «Основание отпуска» – дата и номер договора, заключенного между грузоотправителем и грузополучателем (покупателем). Стоимостные показатели могут не указываться.

– ТН-2 (п.1 Инструкции №58) – выписывает Грузоотправитель. С указание стоимостных показателей.

4. Детализирована методика заполнения стоимостных показателей.

В накладных при определенных условиях договора:

— если расчеты в рублях – заполнение ТТН (ТН) тоже в белорусских рублях;

— если расчеты в иностранной валюте – заполнение в той иностранной валюте, которая указана в договоре;

— если расчеты в белорусских рублях в эквиваленте к иностранной валюте – заполнение в белорусских рублях, с указанием справочной информации в иностранной валюте.

5. Изменения для интернет-торговли.

При осуществлении интернет-торговли и доставке товаров с использованием автомобильного транспорта в пределах населенного пункта покупателю (покупателям) – физическому лицу (физическим лицам), приобретающему (приобретающим) такие товары для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (далее – покупатель (покупатели) интернет-магазина), организацией-продавцом интернет-магазина может заполняться одна накладная ТТН-1 на весь одновременно перевозимый одним автомобилем в пределах населенного пункта товар.

При доставке товара одним автомобилем в разные населенные пункты организацией-продавцом интернет-магазина на доставку товара в каждый населенный пункт заполняется отдельная накладная ТТН-1. При этом в строке «Грузополучатель» накладной ТТН-1 указываются наименование и адрес организации, осуществляющей доставку товара, в строке «Пункт разгрузки» накладной ТТН-1 может указываться наименование населенного пункта без указания точного адреса (месторасположения) покупателя (покупателей) интернет-магазина.

При осуществлении интернет-торговли и доставке товаров без использования автомобильного транспорта в пределах населенного пункта покупателю (покупателям) интернет-магазина организацией-продавцом интернет-магазина может составляться одна накладная ТН-2 на весь перемещаемый в пределах населенного пункта товар. При этом в строке «Грузополучатель» накладной ТН-2 указываются наименование и адрес организации, осуществляющей доставку товара. В накладную ТН-2 может быть введена строка «Пункт доставки», в которой указывается наименование населенного пункта без указания точного адреса (месторасположения) покупателя (покупателей) интернет-магазина.

6. Прочие важные изменения.

В накладных по-прежнему указывается страна происхождения товара. Если такая информация отсутствует, допускается указание страны, с которой ввезен товар (страны-импортера).

Строку «Заказчик автомобильной перевозки» при отсутствии договора на перевозку (участия стороннего транспорта) заполнять не надо!

Товары, поступающие из-за пределов Республики Беларусь, принимаются к учету на основании документов, выписанных грузоотправителем.

Изменения в постановление МинФина от 22.04.2011 №23 «Об установлении форм акта о приеме-передаче основных средств, акта о приеме-передаче нематериальных активов».

С 1 октября при приеме – передаче группы одинаковых по стоимости и характеристикам ОС и НМА допускается составление одного акта приема — передачи с включением в него дополнительных строк (граф).

Стоимостные показатели в акте о приеме-передаче основных средств и акте о приеме-передаче нематериальных активов указываются в белорусских рублях с двумя десятичными знаками после десятичного разделителя (запятой, точки).

№п/п | Наименование закупаемого товара | Требования, предъявляемые к товару | Ед. изм. | Количество закупаемого товара |

| 1 | «Расходный кассовый ордер» | ТУ РБ 100715741.001-2000 | шт. | 600 |

| 2 | «Расходный кассовый ордер (вал)» | ТУ РБ 100715741.001-2000 | шт. | 100 |

| 3 | «Показания» | ТУ РБ 100715741.001-2000 | шт. | 1 000 |

| 4 | Ведомость учета выдачи топлива №1 | ТУ РБ 100715741. 001-2000 001-2000 | шт. | 2000 |

| 5 | Ведомость №2 | ТУ РБ 100715741.001-2000 | шт. | 500 |

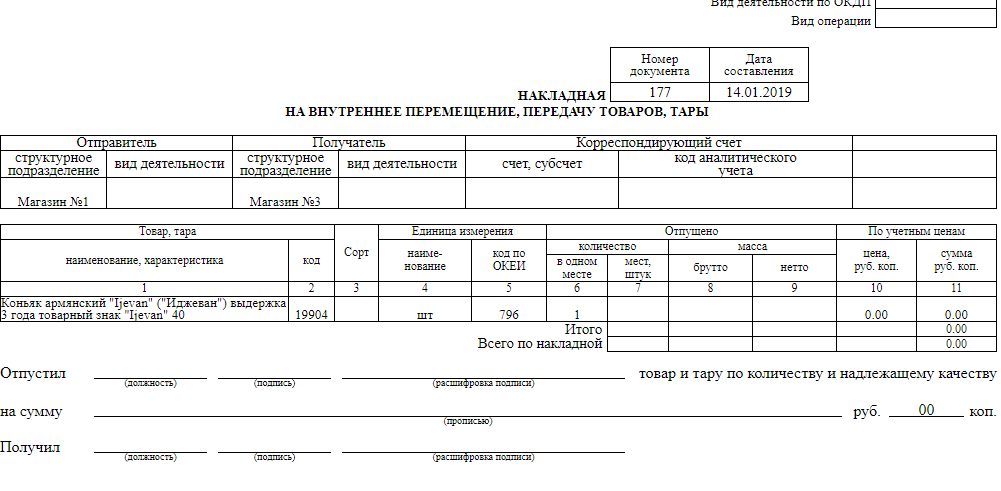

| 6 | Накладная на внутренние перемещения | ТУ РБ 100715741.001-2000 | шт. | 2000 |

| 7 | Карточки складского учета | ТУ РБ 100715741.001-2000 | шт. | 100 |

| 8 | «Договор СТО» (4×4000) | ТУ РБ 100715741. 001-2000 001-2000 | шт. | 4000 |

| 9 | «Договор ГТО» (4×4000) | ТУ РБ 100715741.001-2000 | шт. | 4000 |

| 10 | Бланк «Акт обследования водомерного узла» | ТУ РБ 100715741.001-2000 | шт. | 4000 |

| 11 | «Договор Ч/С» (4×500) | ТУ РБ 100715741.001-2000 | шт. | 500 |

| 12 | «Акт приемки водомера» | ТУ РБ 100715741. 001-2000 001-2000 | шт. | 1000 |

| 13 | «Акт о списании объекта основных средств» | ТУ РБ 100715741.001-2000 | шт. | 100 |

| 14 | «Акт о приеме-передаче основных средств» | ТУ РБ 100715741.001-2000 | шт. | 100 |

| 15 | «Акт о приеме-сдаче отремонтированных объектов основных средств» | ТУ РБ 100715741.001-2000 | шт. | 50 |

| 16 | Акт о списании расходуемых материалов 1 | ТУ РБ 100715741.001-2000 | шт. | 5 000 |

| 17 | Акт о списании расходуемых материалов 2 | ТУ РБ 100715741.001-2000 | шт. | 1 000 |

| 18 | «Требование» | ТУ РБ 100715741.001-2000 | шт. | 20 000 |

| 19 | Личная карточка | ТУ РБ 100715741. 001-2000 001-2000 | шт. | 500 |

| 20 | Заявка на отпуск материалов со склада | ТУ РБ 100715741.001-2000 | шт. | 50 |

| 21 | Удостоверение по охране труда | ТУ РБ 100715741.001-2000 | шт. | 100 |

| 22 | Удостоверение о проверке знаний по охране труда при работе в электроустановках | ТУ РБ 100715741.001-2000 | шт. | 100 |

| 23 | Дефектный акт | ТУ РБ 100715741.001-2000 | шт. | 1 000 |

| 24 | Заявка на проведение телевизионного обследования | ТУ РБ 100715741.001-2000 | шт. | 50 |

| 25 | Накладная на внутреннее перемещение материалов (бол) | ТУ РБ 100715741.001-2000 | шт. | 1 000 |

| 26 | Накладная на внутреннее перемещение (двухсторонний) | ТУ РБ 100715741. 001-2000 001-2000 | шт. | 50 |

| 27 | Путевой лист автобуса | ТУ РБ 100715741.001-2000 | шт. | 3 000 |

| 28 | Карта выдачи путевых листов | ТУ РБ 100715741.001-2000 | шт. | 3 000 |

| 29 | Путевой лист автокрана | ТУ РБ 100715741.001-2000 | шт. | 1 000 |

| 30 | Акт установки поверенных водомеров | ТУ РБ 100715741.001-2000 | шт. | 500 000 |

| 31 | Акт-расчет материалов на выполненный объем работ | ТУ РБ 100715741.001-2000 | шт. | 5 000 |

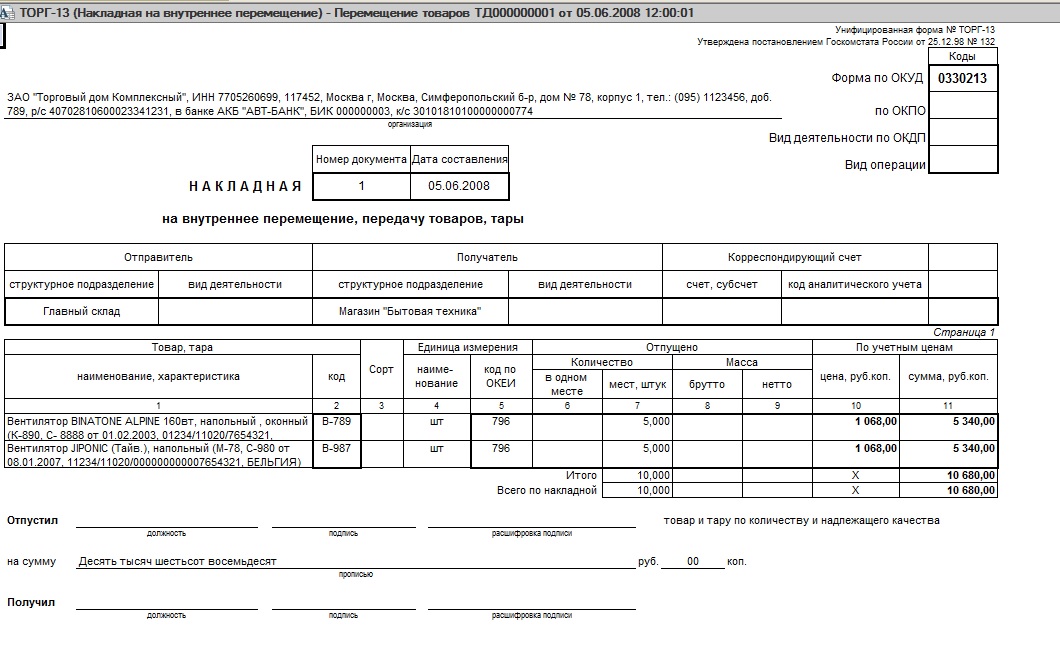

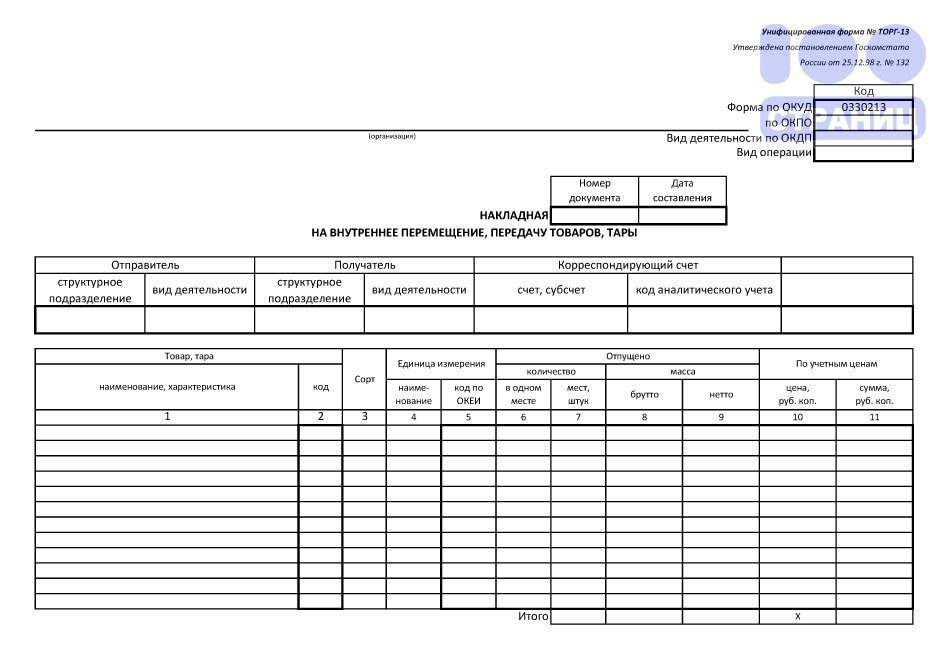

ТТН и ТН: в чем разница?

Оформление купли-продажи продукции в обязательном порядке сопровождается составлением накладных – ТТН или ТН (то есть товарно-транспортной или просто транспортной накладной). Эти сопроводительные документы имеют ряд особенностей. В чем заключается принципиальное различие? Ответим на вопрос подробнее.

Чем отличается ТТН от транспортной накладной

ТН или транспортная накладная составляется согласно требованиям постановления Правительства России № 272 от 15.04.11 г. по унифицированной форме. Заполнение этого документа производится для всех сторон-участников перевозки груза, то есть для отправителя, перевозчика и непосредственно получателя продукции (п. 9 Постановления). При этом на каждый груз, перевозимый на одном виде транспорта, составляется одна ТН независимо от количества партий.

ТТН или товарно-транспортная накладная формируется в соответствии с Правилами о перевозке грузов автотранспортом (утверждены 30.07.71 г. Минавтотрансом РСФСР). Типовой бланк введен в действие в постановлении Госкомстата РФ № 78 от 28.11.97 г. и включает 2 раздела. Форма Т-1, как и ТН, предназначена для оформления взаимоотношений между отправителем груза, перевозчиком и получателем. Но поскольку Постановление № 272 имеет более позднюю редакцию, заполнение ТН освобождает грузоотправителя от обязанности составлять еще и ТТН при перевозках автомобилями.

Важно! Обратное правило не действует, то есть выдача ТТН вместо ТН не правомерно, т.к. только транспортная накладная по законодательным требованиям признается первичным документом, подтверждающим факт перевозки товаров по договорам транспортировки.

ТТН и ТН: в чем разница

Отличие ТН от ТТН состоит, прежде всего, в количестве разделов документов. В транспортной накладной содержится 17 разделов, где в том числе приводятся сведения об отправителе, перевозчике и получателе груза; указывается наименование товара, количество мест и масса; перечисляются прилагаемые документы; делаются отметки о приемке и сдаче, условиях транспортировки. Т-1 включает 2 раздела – товарный и транспортный. Количество выписываемых экземпляров также различается: 3 шт. – для ТН (п. 9 Постановления № 272), 4 – для ТТН (п. 2 Правил Минавтотранса).

Обратите внимание! Основная разница между ТН и ТТН – отсутствие товарного раздела в транспортной накладной, что исключает возможность точной идентификации номенклатуры перевозимого груза.

Основные отличия в реквизитах ТТН и ТН:

- В ТТН присутствует товарный раздел, где подробно указывается номенклатурный № (код) перевозимого груза, его цена, количество, показатель измерения, общая стоимость.

- В ТТН предусмотрены строки для подписи уполномоченных за отпуск товара лиц – должностного сотрудника и главного (или старшего) бухгалтера.

- В ТН присутствует новая строка 5 для внесения указаний компании-грузоотправителя. Здесь приводятся данные о рекомендуемых параметрах автотранспорта, режиме перевозки, сумме объявленной ценности и т.д. В стр. 8 указываются оптимальные условия транспортировки, а по стр. 12 детализируются замечания перевозчика.

- В ТН предусмотрена стр. 14 для данных о переадресовке, если возникает необходимость в изменении адреса пункта выгрузки, даты подачи транспорта и т.д.

GST Eway Bill Соответствие требованиям производителей

Согласно исследованию, проведенному McKinsey, логистические выключатели на скорость могут стоить экономике несколько миллиардов долларов в год. Поэтому следует приветствовать изменение системы, приносящее даже небольшие выгоды. Для производственных компаний, бесшовные отгрузки искры возвратов и прибыли.

Ожидается, что с развертыванием Eway Bill будет устранено множество узких мест, связанных с соблюдением требований, а также с операционным фронтом, что обеспечит прозрачность и беспрепятственное перемещение товаров как внутри штатов, так и между ними.Eway Bill позволит сократить время, которое тратится на государственных границах для проверки документов, касающихся межгосударственного движения товаров.

Eway bill будет предлагать простоту и стандартизацию, поскольку в каждом штате ранее были свои собственные формы деклараций, накладные и разрешения, которые сдерживали бизнес, осмелившийся вырасти за пределы своих штатов.

Последнее обновление

29 августа 2021 г.

С 1 мая 2021 г. по 18 августа 2021 г. налогоплательщики не будут сталкиваться с блокировкой электронных счетов за непредставление GSTR-1 или GSTR-3B (два месяца или более для ежемесячной подачи и один квартал или более для налогоплательщиков QRMP) с марта 2021 года по май 2021 года.

4 августа 2021 года

Блокировка электронных счетов из-за отсутствия GSTR-3B возобновляется с 15 августа 2021 года.

1 июня 2021 года

1. Портал электронных счетов в примечаниях к выпуску , пояснил, что заблокированный GSTIN не может генерировать электронный счет. Тем не менее, GSTIN с приостановленным статусом в качестве получателя или перевозчика может получить сгенерированный электронный счет.

2. Вид транспорта «Корабль» теперь обновлен до «Корабль / Дорога с кораблем», чтобы пользователь мог ввести номер транспортного средства, на котором товары первоначально перемещаются автомобильным транспортом, а также номер коносамента и дату перевозки на корабле. .Это поможет воспользоваться преимуществами ODC для передвижения с использованием судов и упростит обновление сведений о транспортных средствах по мере движения по дороге.

18 мая 2021 г.

CBIC в уведомлении 15/2021-Central Tax уведомил, что блокировка номеров GSTIN для создания электронных накладных теперь рассматривается только для GSTIN поставщика, нарушившего обязательства, а не для GSTIN получателя или перевозчика. .

17 марта 2021 г.

1. Портал электронных счетов выпустил обновление, в котором говорится, что электронные счета не могут быть созданы с использованием только кодов SAC (99) для услуг.Должен быть как минимум один код HSN, относящийся к товарам, указанным в обязательном порядке.

2. Транспортное средство типа ODC предусмотрено для транспортного режима «Корабль».

3. Перевозчикам предоставляется отчет по электронным счетам на основании назначенной даты.

22 декабря 2020 года

1. CBIC увеличил дневное расстояние в случае товаров, перевозимых на транспортных средствах, кроме негабаритных грузов, для определения действительности следующим образом:

(a) Это один день — Для расстояния до 200 км по сравнению с предыдущими 100 км

(b) Дополнительный день берется — На каждые дополнительные 200 км или их часть по сравнению с ранее заявленными дополнительными 100 км или их частью

2.Что касается блокировки электронного счета, если налогоплательщик не подает GSTR-3B, положение было изменено, чтобы заменить два или более месяцев двумя или более налоговыми периодами. То же было изменено, чтобы включить подателей квартальной отчетности.

16 ноября 2020 г.

1. В соответствии с Правилом 138E (a) и (b) Правил CGST, 2017 г., возможность создания электронного счета для налогоплательщика будет ограничена, если налогоплательщик не заполнит свою форму GSTR-3B декларации или выписка по форме GST CMP-08 за два или более налоговых периода.

2. 1 декабря 2020 года система проверит статус деклараций, поданных в Форме GSTR-3B, или отчетов, поданных в Форме GST CMP-08, для класса налогоплательщиков, к которым она применяется, и ограничит создание электронных накладной в случае:

(a) Неподачи двух или более деклараций в Форме GSTR-3B за месяцы до октября 2020 года; и

(b) Неподача двух или более заявлений в Форме GST CMP-08 за кварталы до июля по сентябрь 2020 года.

3. С 1 декабря 2020 года и далее блокировка средств создания электронных счетов будет применяться к всем налогоплательщикам, независимо от их совокупного годового оборота (AATO), в соответствии с положениями Правил 138E (a) и (b) Правил CGST, 2017.

4. Блокировка будет происходить периодически с 1 декабря 2020 года.

5. Чтобы продолжить создание электронных счетов на портале электронных счетов, налогоплательщикам рекомендуется немедленно подавать свои незавершенные декларации GSTR-3B / GST CMP-08.

Работа по найму является неотъемлемой частью обрабатывающей промышленности, поскольку большинство производственных предприятий передают часть производственной деятельности на аутсорсинг. Рабочий процесс может включать первоначальную обработку, дальнейшую обработку, упаковку, сборку или другой подобный процесс завершения.Конкретные сценарии, которые могут произойти в отношении работы, требующей перемещения товаров —

- Входные данные, отправленные принципалом рабочему

- Входные данные, отправленные рабочему напрямую от поставщика

- Входные данные, полученные обратно принципалом после завершения работы

- Готовая продукция поставляется напрямую конечному потребителю от рабочего

Входные данные, отправленные директором работнику, или наоборот

В случае, если принципал находится в другом штате, и принципал отправляет свои товары работнику, находящемуся в другом штате, принципал должен в обязательном порядке генерировать Eway bill.В данном случае пороговый предел в 50 000 индийских рупий не применяется; следовательно, даже если стоимость товаров, отправленных работнику, не превышает 50 000 индийских рупий, заказчику необходимо выставить счет Eway.

Входные данные, полученные директором после завершения работы

После того, как работа закончена с товарами, заказчик может либо получить товар обратно, либо попросить работника напрямую поставить такие товары конечным потребителям. В случае, если такой работник зарегистрирован на портале Eway Bill, он будет генерировать счет Eway для такого перемещения товаров, а в случае, если работник не зарегистрировался сам, соответствующий принципал должен создать электронный счет. .

Готовая продукция поставляется напрямую конечному потребителю от рабочего

Если товары поставляются конечным потребителям напрямую с места работы рабочего, необходимо, чтобы:

- Такой работник должен быть зарегистрирован в соответствии с разделом 25 или,

- Такой руководитель должен объявить место работника в качестве дополнительного места его деятельности.

Здесь также, если рабочий зарегистрировался на портале, он выставит счет Eway или такой принципал должен выписать счет Eway-way.

Документы, которые необходимо оформить перед отправкой товаров работнику

В случае, если товар отправляется наемному работнику, не требуется выставлять налоговый счет. Тем не менее, для таких товаров необходимо оформить квитанцию о доставке (DC). DC будет содержать следующие данные —

- Номер DC вместе с датой,

- Имя, GSTIN и адрес принципала (грузоотправителя) и работника (грузополучателя). GSTIN необходимо указывать в случае, если отправитель и получатель зарегистрированы в соответствии с GST.

- Код HSN и описание таких товаров,

- Количество поставленных товаров

- Налогооблагаемая стоимость таких товаров

- Ставка налога и сумма налога

- Место поставки

- Подпись

Евэй-векс должен быть создан для поставки сжиженного газа, когда количество при удалении с места нахождения поставщика неизвестно. Кроме того, поставщик должен выдать квитанцию о доставке (DC) и ее должен нести лицо, отвечающее за транспортировку.В случае, если транспортировка осуществляется на аутсорсинге, перевозчик должен выдать карту доставки.

Поставка на основании утвержденияВ соответствии с циркуляром, выпущенным правительством, товары, которые поставляются на основе утверждения, могут быть перемещены из места нахождения зарегистрированного поставщика в любое другое место в том же штате или за его пределами с помощью DC (доставки) вместе с Eway счет, где это уместно, и счет-фактура может быть выставлен при доставке таких товаров.Человек может иметь при себе свою книгу счетов и выставлять счета по мере того, как поставка будет осуществлена.

Перемещение запаса и филиаловВ соответствии с правилами, установленными в отношении накладной Eway, производитель (поставщик) обязан сформировать накладную Eway для передачи запаса или передачи филиала, если стоимость такой партии товара превышает 50 000 индийских рупий.

Субпользовательский объектБилет Eway необходимо составлять для каждой партии товара, стоимость которой превышает 50 000 индийских рупий.Есть много производителей с филиалами и несколькими офисами в разных местах. Создание Eway Bill из разных мест с помощью единого входа может оказаться сложной задачей.

Для решения этой проблемы введена концепция субпользователей. Подпользователь может использовать учетные данные для входа, которые были созданы изначально, и выполнять действия в соответствии с предоставленным им доступом. Например, субпользователю может быть разрешено создавать Eway Bill и может быть запрещено отклонять любой Eway Bill.Однако зарегистрированное лицо должно ввести адрес в Eway Bill соответственно. Он также мог создать несколько субпользователей и соответственно генерировать электронные счета.

Заключение

В эпоху, предшествовавшую введению GST, требовалось огромное количество документации, что требовало значительного человеческого вмешательства, а с человеческим вмешательством возникали масштабы коррупции и уклонения от уплаты налогов. При развертывании электронной накладной производитель (поставщик), перевозчик и получатель будут находиться на единой платформе, а при их совместном участии единый документ будет сопровождать все партии товаров и будет действителен на всей территории страны.

Самое быстрое и продвинутое соответствие 2B в Индии

Увеличьте количество заявлений ИТЦ, используйте интеллектуальные проверки для исправления данных и завершите сопоставление 2B менее чем за 1 минуту

Что такое электронный путевой счет и как его создать? Полное руководство

Что такое электронный путевой счет и как его создать? Полное руководствоАкадемия Бухгалтерия Продажи Руководство для малого бизнеса Инвентарь Управляйте своим бизнесом

Рекомендовано для вас

Закон о налогах на товары и услуги (GST) — это наиболее значительная налоговая реформа, которая сокращает множество налогов и объединяет…

Читать 14 мин

Каждый процесс сопровождается набором правил, которые универсально применимы и которым следуют все.Эти правила определяют…

Читать 7 мин

GSTR-9 — это документ или выписка, которую зарегистрированный налогоплательщик должен подавать один раз в год независимо от…

Читать 21 мин

Привет! Попробуйте Deskera прямо сейчас!

Все для

Управляйте своим бизнесомПолучите бухгалтерский учет, CRM и расчет заработной платы в одном интегрированном пакете с Deskera All-in-One .

Что такое GST E Way Bill и как его выставить через Интернет или SMS?

Наконец, совет GST санкционировал внедрение E Way Bill от 1 апреля 2018 г. для межгосударственной логистики товаров во всех штатах.

В настоящее время внутригосударственный законопроект переназначен для реализации с 3 июня 2018 года по всей стране с более ранней даты 1 июня 2018 года по некоторым неуказанным причинам, но совет GST с центральным правительством уведомил, что указанная дата i.е. 3 июня — крайний срок для всех штатов, чтобы в любом случае ввести внутригосударственный электронный налог на товары и услуги.

Что такое GST E Way Bill?

GST E Way Bill — это электронный счет, который потребуется для перемещения товаров в случае, если стоимость товаров превышает 50 000 рупий. Счет может быть выставлен на портале GSTN, и каждый зарегистрированный налогоплательщик должен потребовать этот электронный счет вместе с переданными товарами. А также узнайте о его особенностях реализации, основах и методе создания GST E Way Bill на официальном правительственном портале электронных накладных https: // ewaybillgst.gov.in/.

Последнее обновление

- Данные GSTN показали, что в июле 2021 года было создано более 64,1 миллиона электронных накладных. Это самый высокий показатель после 71,2 миллиона электронных накладных в апреле 2021 года.

- «Офицеры GST были вооружены данными о движении коммерческого транспорта по автомагистралям в режиме реального времени с интеграцией системы электронных накладных (EWB) с FasTag и RFID, что поможет следить за такими транспортными средствами и проверять GST. уклонение ».

- «В октябре-декабре 2020 года появилась новая функциональность электронных накладных для онлайн-регистрации и блокировки средств генерации (EWB).”Прочитать Pdf

- «Блокирование средства генерации электронных накладных (EWB) для налогоплательщиков с AATO на сумму более 5 рупий, после 15 октября 2020 года». Читать далее

Список всех штатов, в которых применяется внутриштатная накладная E:

| Андхра-Прадеш | Аруначал-Прадеш | Ассам |

| Бихар | Чхаттисгарх | Гуджарат |

| Гоа | Харьяна | Химачал-Прадеш |

| Джаркханд | Джамму и Кашмир | Карнатака |

| Керала | Манипур | Мизорам |

| Мадхья-Прадеш | Махараштра | Мегхалая |

| Нагаленд | Odisha | Пенджаб |

| Пудучерри | Раджастан | Сикким |

| Телангана | Трипура | Тамил Наду |

| Уттар-Прадеш | Уттаракханд | Западная Бенгалия |

Список союзных территорий, на которых действует законопроект Intrastate E Way:

- Андаманские и Никобарские

- Чандигарх

- Дадар и Нагар Хавели

- Даман и Диу

- Лакшадвип

Какие документы необходимы для создания электронного накладного онлайн?

В разделах объясняется пошаговая процедура создания накладной GST E на портале EWB.Есть некоторые обязательные требования перед формированием электронного счета (включая все методы)

- Регистрация на портале EWB

- Счет-фактура / Счет / Чаллан, относящиеся к партии товаров, должны быть в наличии.

- Если транспорт осуществляется автомобильным транспортом — ID перевозчика или номер транспортного средства.

- Если транспорт осуществляется железнодорожным, воздушным или морским транспортом — номер и дата транспортного документа на документе.

Основные моменты, которые следует помнить о накладной GST E

CBEC издает различные правила и положения, регулирующие работу с электронными счетами.Эти правила и правила для электронных счетов.

Как легко создать накладной GST E онлайн или через SMS?

Недавно введенный законопроект GST E Way Bill был введен с 1 февраля 2018 года по всей стране. Правительство обязало использовать e-Way Bill для перевозки товаров на сумму более 50 000 во всех штатах. Хотя процесс генерации накладной GST E может быть выполнен на портале электронной накладной (EWB) с помощью отдельных и консолидированных опций, есть еще несколько функций, например изменение количества транспортных средств, которое уже было создано на GST E. Портал накладных и аннулирование сгенерированных электронных накладных .

Здесь мы описываем, как создать электронный счет в штатах Андхра-Прадеш, Аруначал-Прадеш, Ассам, Бихар, Чхаттисгарх, Гоа, Гуджарат, Харьяна, Химачал-Прадеш, Джамму и Кашмир, Джаркханд, Карнатака, Керала, Мадхья-Прадеш. , Махараштра, Манипур, Мегхалая, Мизорам, Нагаленд, Одиша, Пенджаб, Раджастан, Сикким, Тамил Наду, Телангана, Трипура, Уттар-Прадеш, Уттаракханд и Западная Бенгалия.

Два простых метода создания через EWB-01:

Как создать электронный накладной онлайн: полное руководство

Шаг 1: Авторизуйтесь на сайте системы электронных счетов: www.ewaybillgst.gov.in

- Введите имя пользователя, пароль и код Captcha, нажмите «Войти»

Шаг 2: Нажмите «Создать новый» в раскрывающемся списке «Электронная накладная», расположенном в левой части панели управления.

Шаг 3: Заполните соответствующие записи, которые появляются на экране:

1) Тип транзакции:

- Выберите «Outward», если вы являетесь поставщиком партии товаров

- Выберите «Inward», если вы являетесь получателем груза.векселя GST в Excel

2) Подтип: выберите соответствующий применимый подтип:

Если выбран тип транзакции «Внешняя», появятся следующие подтипы:

Если выбран тип операции «Внутренняя», появятся следующие подтипы:

Примечание: SKD / CKD — состояние полуразрушенного / полного разобранного состояния

3) Тип документа: в случае, если другие варианты не указаны в списке, выберите один из следующих вариантов: Счет-фактура / Счет / счет / кредит-нота / Счет

.4) Документ №: Введите номер документа / счета-фактуры

5) Дата документа: выберите дату счета-фактуры, чалана или документа.

Примечание. Имейте в виду, что система не позволяет вводить дату

в будущем.6) От / до В зависимости от конкретного характера, если вы являетесь поставщиком или получателем, введите данные раздела «Кому / От».

Примечание — В случае, если поставщик / клиент не зарегистрирован, вы должны указать «URP» в поле GSTIN, указывая, что поставщик / клиент является «Незарегистрированным лицом»

7) Подробная информация о товаре: Добавьте подробные сведения о партии товара (код HSN) в упомянутый раздел:

- Название продукта

- Описание

- Код HSN

- Кол-во,

- Блок,

- Стоимость / налогооблагаемая стоимость

- Налоговые ставки CGST и SGST или IGST (в%)

- Налоговая ставка Cess, если таковая взимается (в%)

Примечание: О внедрении электронных счетов. На основе введенных здесь данных соответствующие записи также могут быть автоматически заполнены в соответствующем возврате GST при подаче на портале GST.

8) Сведения о перевозчике: вид транспорта (автомобильный / железнодорожный / морской / воздушный) и приблизительное пройденное расстояние (в км) должны быть обязательно указаны в части.

Помимо вышеуказанного, можно упомянуть любую из деталей:

- Название перевозчика, идентификатор перевозчика, док. Без даты.

ИЛИ

Номер транспортного средства, на котором перевозится партия.

- Формат: AB12AB1234 или AB12A1234 или AB121234 или ABC1234 или AB123A1234

Примечание: Прежде всего обновите раздел «Мои мастера», который доступен на панели входа для продуктов, клиентов / заказчиков, поставщиков и перевозчиков, которые регулярно участвуют в генерации накладных GST E, а затем продолжайте.

Шаг 4: После чего нажмите «Отправить». Система проверяет все введенные данные и показывает ошибку, если таковая имеется.

В противном случае запрос обрабатывается и генерируется электронный счет в форме EWB-01 с конкретным уникальным 12-значным номером.

Окончательный сгенерированный электронный счет выглядит следующим образом:

Выберите транспортное средство вместе с накладной GST E Way для перевозки товаров в определенном выбранном режиме, а затем распечатайте и отнесите ее вместе с отправкой.

Распечатайте накладную GST E в любое время соответственно:

Шаг-1: Нажмите на подопцию «Печать EWB» в разделе «Электронная накладная»

Шаг 2: Затем введите соответствующий 12-значный номер электронного счета и нажмите кнопку «Перейти»

Шаг 3: Теперь можно нажать кнопку «подробная печать» или «печать»:

Как обновить номер автомобиля онлайн в накладной электронной на портале EWB?

Поскольку налогоплательщики поняли, что как формировать электронные счета, как отдельно, так и массово, теперь следует признать, что электронный счет недействителен, если на нем нет номера транспортного средства. для движения товаров.Если в случае, если поставщики или получатели осуществляют транспортировку партии товара на собственном личном транспортном средстве или транспортном средстве, не являющемся транспортным средством, налогоплательщик должен сам заполнить номер транспортного средства , но в случае, если поставщик товаров пользуется услугами перевозчика, они обязаны указать идентификатор перевозчика перевозчика. После этого перевозчик должен будет войти в систему на портале электронных счетов и дополнительно обновить номер транспортного средства в GST E Way Bill со своей стороны.

Хотя могут быть некоторые ситуации, в которых автомобиль можно поменять или заменить. Причиной может быть что угодно, например, когда перевозчик, обрабатывающий несколько транспортных средств для доставки, назначает другое транспортное средство одной и той же партии груза для перевозки транспортного средства в другом районе. Другой практической причиной может быть поломка транспортного средства, когда перевозчику потребуется другое транспортное средство для продолжения перевозки грузов. В обоих случаях маловероятно, что можно обновить GST E Way Bill с правильным номером автомобиля., так что в любое время, если электронный счет будет проверен любым налоговым инспектором, номер транспортного средства. должно соответствовать автомобилю, перевозящему товары. Вот почему положение об изменении было сохранено в обновлении GST E Way Bill, чтобы помочь изменить номер транспортного средства.

Давайте разберемся, как обновить номер автомобиля в EWay Bill, если необходимо внести изменения в срочном порядке:

- Перед тем, как начать обновление номера транспортного средства, налогоплательщик должен быть готов иметь электронный счет и его номер, для которого требуется обновить номер транспортного средства.вместе с новым автомобилем нет. для входа

- Теперь войдите на ewaybill.nic.in

- Введите имя пользователя и пароль, после чего введите код Captcha, а затем нажмите «Войти», как показано:

- После успешной аутентификации учетных данных на экране портала GST E Way Bill появится главное меню, как показано ниже:

- Теперь в левой части главного меню GST E Way Bill Online Portal нажмите на опцию i.е. «E-way Bill»

- Теперь щелкните подопцию «Обновить номер автомобиля».

- После чего появится следующий экран:

- Теперь можно выбрать способ просмотра его накладных GST E, выбрав 3 варианта:

- «Показать E-way Bill»:

- Электронный счет №

- Дата создания

- Генератор GSTIN

- После того, как вы выбрали опции, вам будет предложено ввести номер электронного счета./ сгенерированная дата / генератор GSTIN, после чего он получит на свой выбор дорожную накладную GST E, в которой заинтересованное лицо хочет обновить номер транспортного средства.

- После того, как налогоплательщик выберет электронный счет по своему выбору, для которого он хочет обновить номер транспортного средства, он будет перенаправлен на конкретную форму, приведенную ниже:

- Теперь обновите детали в номере автомобиля. Форма обновления EWB, основанная на выбранном транспортере электронных счетов, следующие поля будут заполнены автоматически:

- Из GSTIN и информации о месте

- На GSTIN и информацию о месте

- Вам необходимо будет заполнить следующие поля:

- Вид транспорта (автомобильный, железнодорожный, воздушный ИЛИ морской)

- Введите номер автомобиля.(Если вид транспорта — железнодорожный, воздушный или морской, вам необходимо ввести номер документа перевозчика вместо номера транспортного средства.)

- Вход с места

- Выбрать из состояния (выбрать из раскрывающегося меню)

- Выберите причину (выберите из раскрывающегося меню подходящую причину, которая может быть перегрузкой или поломкой транспортного средства)

- Замечания

После того, как все данные будут заполнены в форме, сервер проверит данную информацию, и как только информация будет проверена, сервер обновит ваш запрос, чтобы изменить номер транспортного средства электронной накладной GST в конкретной накладной электронной накладной.

Как создать, удалить и изменить электронную накладную с помощью SMS?

В то время как некоторые налогоплательщики и пользователи, которые хотят генерировать единый электронный накладной GST, или налогоплательщики, которые не имеют доступа к веб-сайту, могут использовать возможность SMS для создания электронной накладной GST.

EWB SMS-система помогает в экстренных случаях, а также при крупных перевозках.

Здесь тема охватывает пошаговый процесс:

- Как зарегистрироваться для получения SMS?

- Как использовать функцию SMS для создания / отмены электронных счетов?

Как зарегистрироваться для получения SMS?

Войти (http: // ewaybill.nic.in) на портал электронных счетов, нажмите на мигающий значок «Регистрация» в левой части панели инструментов и выберите «Для SMS» из раскрывающегося списка.

Номер мобильного телефона, зарегистрированный для GSTIN, отображается частично. Нажмите «Отправить OTP». Введите сгенерированный одноразовый пароль и нажмите «Подтвердить одноразовый пароль».

Мобильные номера, которые зарегистрированы на сайте, имеют право на регистрацию с помощью SMS.

Всего два мобильных номера могут быть зарегистрированы под одним GSTIN.

В случае, если несколько идентификаторов пользователей представлены для одного номера мобильного телефона, появится следующий экран:

Необходимо выбрать желаемый идентификатор пользователя / имя пользователя и нажать кнопку «отправить» в случае, если номер мобильного телефона предназначен для использования более чем в одном созданном идентификаторе пользователя.

Как использовать функцию SMS для создания / отмены электронных счетов?

Существуют определенные коды SMS, определенные для средства создания / отмены электронного счета GST.

Поставщики и перевозчики должны убедиться, что введена верная информация, чтобы избежать ошибок.

Для понимания: EWBG / EWBT для E-way Bill генерирует запрос для поставщиков и перевозчиков соответственно; EWBC для запроса на отмену электронного счета; EWBV для запроса обновления транспортного средства E-Way Bill — это предписанные коды.

Обзор:

Введите сообщение (code_input info) и отправьте SMS на номер мобильного телефона государства, в котором зарегистрирован пользователь (налогоплательщик или перевозчик), например: 9876xxxxxx в Карнатаке

Вставьте соответствующий код для желаемого действия, например: Генерация или отмена и / или введите ввод для каждого кода, задав один пробел, и дождитесь, пока не произойдет проверка.Проверить и продолжить.

Теперь проверьте, как использовать это средство SMS для различных действий:

1. Для поставщиков — создание электронных счетов

Формат SMS-запроса:

EWBG TranType RecGSTIN DelPinCode InvNo InvDate TotalValue HSNCode ApprDist Автомобиль

Теперь отправьте это конкретное SMS-сообщение на зарегистрированный номер мобильного телефона государства, в котором работает налогоплательщик. Например: 9731979899 в Карнатаке

Иллюстрация:

г-н Б. Райчур, Карнатака доставил товары на сумму рупий.1,00,000 с кодом HSN-7215, против выставленного им счета-фактуры — № 1005 от 27.01.2018 в подразделение г-на С. в Бангалоре, штат Карнатака, через автомобиль номер KA 12 AB 2456 на расстояние 73 км.

Черновик SMS, который должен набрать г-н Б, будет иметь следующий вид:

«EWBG OSUP 29AABPX0892K1ZK 560021 1005 27.01.2018 100000.00 7215 73 KA12AB2456»

Это SMS-сообщение необходимо отправить на мобильный номер «9731979899»

.В случае отсутствия ошибок сразу же последует сообщение в качестве ответа:

«Электронный счет успешно создан.Электронный счет №: 181000000287 и дата: 27.01.2018 »

2. Для перевозчиков — создание электронных счетов

Формат SMS-запроса:

EWBT TranType SuppGSTIN RecGSTIN DelPinCode InvNo InvDate TotalValue HSNCode ApprDist Автомобиль

Отправьте это SMS-сообщение на зарегистрированный номер мобильного телефона государства, из которого вы работаете. Например: 97319 79899 в Карнатаке

Иллюстрация:

Sans Transports of Bangalore, Karnataka a GTA доставляет товары на сумму рупий.150 000 с кодом HSN 7215 от имени г-на Б. Бангалора, штат Карнатака, против счета-фактуры — № 456 от 20.01.2018 г. подразделению г-на С. в Колар, штат Карнатака, через автомобиль номер KA 02 AB 7542, покрывающий расстояние 73 км.

Черновик SMS, который должен ввести оператор Sans Transports, будет иметь следующий вид:

«EWBT OSUP 29AABPX0892K1ZK 29AAEPM1443K1ZP 560021 456 20.01.2018 150000.00 7215 73 KA02AB7542»

Это SMS-сообщение необходимо отправить на мобильный номер «9731979899»

.В качестве ответа сразу же будет получено следующее сообщение, если ошибок нет:

«Электронный счет успешно создан.Электронный счет №: 171000006745 и дата 20.01.2018

3. Обновление номера транспортного средства

Формат SMS-запроса:

EWBV EWB_NO ReasCode автомобиля

Перешлите это SMS-сообщение на зарегистрированный номер мобильного телефона государства, из которого вы работаете. Например: 97319 79899 в Карнатаке

Иллюстрация:

Sans Transports of Bangalore, Karnataka a GTA доставляет товары на сумму рупий. 1,50,000 с кодом HSN-7215, от имени г-наB из Бангалора, штат Карнатака, против счета — № 456 от 20.01.2018 г. подразделению г-на C в Колар, штат Карнатака, через автомобиль номер KA 02 AB 7542, покрывающий расстояние 73 км, сгенерировал электронный счет нет. 171000006745 от 20.01.2018

Предположим, что транспортное средство сломалось во время поездки во второй половине дня 20.01.2018, и Sans Transports организует альтернативное транспортное средство с регистрационным номером KA 43 AB 2267 для доставки груза в пункт назначения.

Черновик SMS, который должен набрать оператор Sans Transporters, будет иметь следующий вид:

“EWBV 171000006745 KA43AB2267 BRK”

Это SMS-сообщение необходимо отправить на мобильный номер «9731979899»

.В качестве ответа сразу же будет получено следующее сообщение, если ошибок нет:

«Сведения об автомобиле успешно обновлены, дата 20.01.2018»

Примечание: Счет e-Way не может быть обновлен данными об автомобиле. Если в случае истечения срока действия счета e-Way, например.один день при расстоянии менее 100 км.

4. Для аннулирования электронного счета

Формат SMS-запроса:

EWBC EWB_NO

Перешлите это SMS-сообщение на зарегистрированный номер мобильного телефона государства, из которого вы работаете. Например: 97319 79899 в Карнатаке

Иллюстрация:

Г-н Б. из Бангалора, штат Карнатака, настаивает на отмене выставленного им счета e-Way с номером 160056750192.

Черновик SMS, который наберет г-н.B будет:

«EWBC 160056750192»

Это SMS-сообщение необходимо отправить на мобильный номер «9731979899» (официально зарегистрированный для пользователей Карнатаки)

В качестве ответа сразу же будет получено следующее сообщение, если ошибок нет:

«Электронный счет успешно аннулирован»

Следующие ошибки автоматически пересылаются пользователю в виде ответных сообщений.

Например: «Этот электронный путевой счет не генерируется вашим GSTIN» и так далее. Затем внесите необходимые исправления в SMS и отправьте повторно.

Обратите внимание:

- Только генератор может отменить GST E Way Bill

- Только 24 часа доступны для отмены сгенерированного GST E Way Bill

- Аннулирование подтвержденных накладных GST E не разрешено.

Что такое «предложение» в случае накладной E по налогу на товары и услуги?

Питание может быть —

- Предоставлено за вознаграждение (означает оплату) в ходе хозяйственной деятельности

- Поставки, произведенные за вознаграждение (оплату), которое может не осуществляться в ходе хозяйственной деятельности

- Поставка без вознаграждения (без оплаты)

Центральный акцизный и таможенный совет (CBEC) предложил накладную GST e-way в случае транзита товаров стоимостью более 50 000 индийских рупий в режиме GST.Это потребует онлайн-регистрации партии товаров, и это даст налоговым органам право проверить элемент в любое время при подозрении в уклонении от уплаты налогов. Правление выпустило проект правила по электронному биллингу (e-way), который потребует от зарегистрированных организаций загружать в установленном формате на официальном веб-сайте GSTN информацию о соответствующих товарах или товарах, которые они хотят ввозить или вывозить. государства.

При этом GSTN будет создавать электронные счета-фактуры, которые действительны в течение 1-15 дней при условии проезда на расстояние, при котором один день считается за 100 км, а 20 дней — за более чем 1000 км в пути.В проекте правил говорилось, что «после создания электронного счета на общем портале поставщик, получатель и перевозчик на общем портале смогут получить уникальный номер электронного счета (EBN)».

Срок действия накладнойGST E в зависимости от расстояния

| Старший № | Расстояние | Срок действия |

|---|---|---|

| 1 | Менее 200 км | 1 день |

| 2 | 200 км или более, но менее 300 км | 3 дня |

| 3. | 300 км или более, но менее 500 км | 5 дней |

| 4. | 500 км или более, но менее 1000 км | 10 дней |

| 5. | 1000 км или более | 20 дней |

CBIC направляет уведомление об изменении срока действия электронного билета до 1 дня на каждые 200 км в соответствии с Центральными правилами налогообложения товаров и услуг (четырнадцатая поправка), 2020 CBIC получает уведомление No.94/2020-Central Tax, 22 декабря 2020 г., который вносит изменение в Правило 138 Центральных налоговых правил на товары и услуги, 2017 г.

Ниже указаны способы введения новой поправки с 1 января 2021 г .:

- Согласно поправке, будет действителен счет на электронный проезд, который был применен в течение одного дня на каждые 200 км пути по отношению к 100 км, как это было раньше. Это применяется только в случае, если груз не превышает габаритов или мультимодальных перевозок, когда осуществляется перевозка через судно.

- Один раз сгенерированный электронный счет был действителен в течение 1 дня на расстояние до 200 км на каждые 200 км, после чего будет разрешен еще один день. В случае крупногабаритных грузов или мультимодальных перевозок, когда для перевозки судна задействован хотя бы один этап, срок действия электронного счета-фактуры составляет 20 км. При превышении этого срока будет компенсироваться один дополнительный день за каждые 20 км или более.

Малые предприятия, которые доставляют товары в пределах 50 км в одном и том же штате, получили облегчение, сняв необходимость предоставлять данные о транспортном средстве.Ранее этот предел был 10 км.

Ответственный за перевозку должен будет хранить счет-фактуру, накладную или доставку, а также копию электронного накладного или накладного электронной накладной номер в формате физического устройства или устройства радиочастотной идентификации (RFID). и должен быть прикреплен к транспортному средству. Налоговый комиссар или уполномоченное должностное лицо может потребовать электронный счет или связанный с ним номер для проверки деталей обо всех межгосударственных и внутригосударственных перемещениях товаров и товаров.

Некоторые особенности накладной GST E

- Чтобы легко формировать электронный счет, пользователь может определить поставщиков, продукты и клиентов

- Несколько форм создания электронных накладных для удобства использования

- Уведомления и предупреждающие сообщения будут отправлены на зарегистрированный адрес электронной почты и номер мобильного телефона пользователей

- Будет сформирован единый электронный путевой счет на транспортное средство, принимающее различные партии товаров

- Теперь легко регулировать счета e-Way, выставленные из учетной записи пользователя или от имени

- Пользователь может дополнительно назначить субпользователей и роли на портале электронных счетов для создания электронных счетов

- Номер транспортного средства может быть добавлен получателем или поставщиком товаров, генерирующих EWB, или кто является перевозчиком

- QR-код будет указан в электронном счете для облегчения доступа к информации

Преимущества портала E Way Bill

- Пользователи могут подготовить основные данные своих клиентов, поставщиков и продуктов, чтобы облегчить создание электронного счета.

- Пользователи могут следить за электронным счетом, созданным в их аккаунте

- Существует несколько способов простого создания электронного счета

- Пользователь может сделать подпользователя и роли на портале для легкого создания электронного счета

- Пользователи будут получать оповещения на свой зарегистрированный почтовый / мобильный номер

- Номер транспортного средства будет записан транспортной компанией или поставщиком товаров, который выставляет электронный счет QR-код

- будет присутствовать на каждой купюре eway, чтобы можно было легко увидеть сводку

- Для тех, кто перевозит несколько грузов, может быть создан подробный электронный счет

Методы создания накладной GST E

| Кто | Время | Приложение, Часть | Форма |

|---|---|---|---|

| Зарегистрированное лицо в GST | Впереди движения товаров | Заполните Часть A | Форма ГСТ ИНС-1 |

| Зарегистрированное лицо является грузополучателем или грузоотправителем | Впереди движения товаров | Заполните Часть B | Форма ГСТ ИНС-1 |

| Зарегистрированное лицо является отправителем или получателем, и товары передаются перевозчику товаров | Впереди движения товаров | Заполните части A и B | Форма ГСТ ИНС-1 |

| Перевозчик товаров | Впереди движения товаров | Заполните форму GST INS-1, если грузоотправитель не предоставил | – |

| Получатель зарегистрирован на незарегистрированное лицо | Получатель принимает на себя обязательства в качестве поставщика | – | – |

Проверка физического перехода может быть включена в конкретную информацию о хищении налогов, как это предусмотрено правилами.В инструкциях далее упоминается: «Если транспортное средство было перехвачено и задержано на период, превышающий 30 минут, перевозчик может загрузить указанную информацию в (установленной форме) на общий портал (GSTN)».

Nangia и содиректор (косвенное налогообложение) Раджат Мохан также считает, что электронный счет может дать некоторую передышку перевозчикам, поскольку в отведенное время он может загрузить данные на портал GSTN. Раджат Мохан также добавил, что «для такой страны, как Индия, где ВВП на душу населения по-прежнему сопоставим с такими странами, как Нигерия и Филиппины, в Индексе легкости ведения бизнеса 2017 года мы все еще находимся на 130-м месте в мире.Имея такой опыт, является ли экономически жизнеспособным и выгодным внедрение GST в высокоавтоматизированной среде? Готова ли инфраструктура в индийских городах уровня II и уровня III к внедрению GST? »

Источники, с помощью которых можно создать электронную накладную?

- Генерация через Интернет с помощью портативных компьютеров и настольных компьютеров с помощью браузеров

- Приложение для Android со смартфона

- Через СМС на зарегистрированный мобильный номер

- API (интерфейс прикладной программы) путем подключения ИТ-процесса потребителей к процессу электронного счета

- Плата за проезд по Eway через оптовую генерацию

- Сторонними поставщиками услуг

Быстрый процесс обращения электронных векселей

- Dharma Traders доставляет все товары Verma Traders через транспортную компанию Quick transporters

- При этой обработке товаров трейдеры Dharma предоставили все связанные детали запасов в Части — A, а оставшиеся детали перевозчиков в форме Части — B GST INS 01

- Таким образом, в соответствии с деталями, которые предоставлены торговцами Дхармы в Части А формы GST INS 01, экспресс-перевозчики будут формировать электронный счет на портале GSTN, который будет перевозиться на транспортном средстве .

- Сразу после создания электронного накладного будет также отмечен уникальный номер электронного накладного (EBN), который будет отправлен всем трем участвующим сторонам, торговцам Dharma, торговцам Verma и быстрым перевозчикам в целях безопасности

- Помимо этого, все указанные детали электронного счета будут отправлены трейдерам Verma для подтверждения их принятия и дальнейших процедур.

Принятие накладной GST E

Сформированный электронный счет принимается в следующих случаях:

- Партию наличного электронного счета принимает получатель, зарегистрированный на общем портале

- Если получатель не ответит на доступную информацию о электронном счете в течение 72 часов, то считается, что электронный счет принят получателем.

- Электронный счет не требует согласия в следующих случаях и считается принятым:

- Если транспортировка товаров подпадает под действие Приложения к Правилу 138 (14)

- При режиме передачи немоторизованное транспортное средство

- Если товары перевозятся во внутренний контейнерный порт или грузовую станцию для таможенного оформления из аэропорта, грузового авиационного комплекса и порта

- , если товар перемещается в соответствующие районы штатов, подпадающих под действие пункта (d) подправила (14) правила 138 GST

Аннулирование накладной

В случае, если электронный счет не доставлен в указанное место или не доставлен в соответствии с данными, указанными в сгенерированном электронном счете в течение 24 часов с момента выставления, счет автоматически аннулируется общим порталом.

Отмена может быть произведена автоматически через общий портал или по приказу комиссара через Центр упрощения формальностей. Отмена может быть произведена путем входа на общий портал с использованием идентификатора и пароля этого конкретного центра упрощения формальностей. Но если счет проверяется в пути в соответствии с правилом 138B, отмена невозможна.

товаров, исключенных из листинга согласно накладной GST E

Центральное правительство недавно объявило список сведений, которые полностью исключены из положения о счете электронного проезда в соответствии с GST.Эти предметы считаются предметами общего пользования и освобождаются от необходимости иметь электронное разрешение на перевозку по схеме GST.

В соответствии с налогом на товары и услуги необходимо иметь разрешение, то есть электронный накладной для перевозки грузов стоимостью более 50000, для проверки практики уклонения от уплаты налогов. Но на недавнем заседании Совета GST 5 августа был объявлен список из 153 продуктов, для которых полностью исключены какие-либо электронные счета во время транспортировки.

Список, на который не распространяется электронная накладная, включает в себя такие позиции, как:

- СНГ

- Керосин

- Ювелирные изделия

- Валюта

- Живой КРС

- Фрукты и овощи

- Свежее молоко

- Мед

- Семена

- Злаки

- Мука

- Листья бетеля

- Сырой шелк

- Khadi

- Земляной горшок

- Глиняные лампы

- Пуджа Самагри

- Слуховой аппарат

- Человеческие волосы

- Замороженная сперма

- Презервативы

- Противозачаточные средства

Нет необходимости в накладной E для перевозок на личном транспортном средстве

На заседании, состоявшемся 11 марта, Совет GST принял несколько важных решений о введении электронного билета на транспорт.Электронный счет в основном применяется к перевозкам, совершаемым из одного предприятия в другое (B2B. Обычные мужчины, покупающие товары на сумму более 50 000 рупий и перевозящие их в своем личном автомобиле, не обязаны иметь при себе электронный счет, однако торговцы, перевозящие любые товары) для товаров на сумму более 50 000 рупий при использовании грузовика или рикши необходимо иметь электронный счет.

Электронная накладная не требуется для товаров, перевозимых по железной дороге, однако получатель таких товаров должен будет предъявить электронную накладную во время получения.Кроме того, товары, перевозимые общественным транспортом, например автобусом, из одного предприятия в другое, потребуют наличия электронного счета. Совет GST также разъяснил, что такие перевозки подлежат только единовременной проверке во время поездки. Это означает, что если транспортное средство уже было проверено и передано налоговым инспектором, оно не будет проверяться повторно во время этой поездки.

| A2A | Аэропорт-аэропорт |

| A2D | От аэропорта до двери |

| ADV | Консультирование, консультирование, консультирование |

| AEA | Ассоциация европейских авиалиний (см. Также страницу «Организации по интересам» на этом веб-сайте) |

| Авиакомпания | Компания, обслуживающая воздушные суда между постоянным аэропортом отправления и аэропортом назначения |

| Авиапочта | Авиапочта |

| Воздушный оператор | Самолет, эксплуатирующий компанию |

| Аэропорт-аэропорт | Транспорт из аэропорта отправления в аэропорт назначения |

| Участок | Назначенный объем на рейсе / сутки |

| AOG | Самолет на земле; материалы для ремонта приземлившегося самолета |

| AP | Аэропорт |

| ARR | Прибытие, Прибытие, Прибытие |

| ARR | Также веха C2K: ARR = груз и документы прибыли в аэропорт назначения |

| ATA | Ассоциация воздушного транспорта (см. Также страницу «Заинтересованные организации» на этом веб-сайте) |

| ATA | Фактическое время прибытия |

| ATD | Фактическое время отправления |

| Авторизация | Поручение определенному лицу или органу действовать от имени другого лица или органа; лицо или орган могут быть уполномочены e.грамм. оформить авианакладные или забрать фрахт |

| AVI | Живые животные |

| AWB | Авианакладная |

| Задержка | Количество товаров, которые должны быть доставлены или получены и для которых запланированная или согласованная дата истекла |

| СУМКА | Багаж |

| Живот | Грузовой отсек нижней палубы самолета |

| БОЛЬШОЙ | Негабаритный груз |

| Соглашение о заблокированном пространстве | Постоянное бронирование (выделение) места в одной или нескольких комбинациях рейс / дата у авиакомпании |

| Товары под залог | Товары, по которым еще не уплачена таможенная пошлина и, следовательно, находятся под таможенным контролем; обычно на таможенном складе. |

| Таможенный склад | Депозитарий товаров, по которым не уплачена таможенная пошлина; владелец склада должен предоставить таможенным органам залог (часто в форме банковской гарантии или ипотеки) в качестве обеспечения любых пошлин, которые не могут быть оплачены покупателем |

| Бронирование | Запрос на бронирование места на рейс / сутки, (подлежит подтверждению) авиакомпанией |

| Массовый агент разрыва | Экспедитор, разбивающий оптовые партии: распаковка и сортировка грузов после рейса |

| Подробный список | Список отправлений, осуществляемых в рамках одной консолидации (см. Также: Консолидационный манифест) |

| Брокер | Лицо, действующее в качестве агента или посредника при заключении контрактов; иногда ссылается на роль пересылки |

| Насыпные грузы | Сыпучий груз, не загруженный на ULD |

| C2K | Cargo 2000 (см. Страницу «Cargo 2000» на этом веб-сайте) |

| Грузовой самолет | Самолет, предназначенный для перевозки только грузов |

| Грузовая сборка | Отдельный прием посылок или пакетов и их хранение для последующей отправки как одной партии; роль консолидатора |

| Грузовая разборка | Отделение одной или нескольких посылок или пакетов, которые являются частью отправления, для дальнейшего распределения; сломать массовую роль |

| Каретка | Транспорт; процесс перевозки груза из одной точки в другую |

| Перевозчик | Сторона, ответственная за транспортировку товаров из одного пункта в другой, например, это может быть авиакомпания или экспедитор (как NVOCC) |

| КАСС | Система расчетов по грузовым счетам |

| CAO | Только грузовые самолеты |

| CC | Сбор зарядов; оплатить в момент получения товара |

| CCS | Cargo Community System; информационная система, интегрирующая связь между грузовыми авиаперевозчиками в аэропорту |

| Сертификат происхождения | Сертификат страны происхождения товара; используется для целей таможенного декларирования |

| Сбор сборов | Сборы, указанные в авиагрузовой накладной, взимаемые с получателя |

| Предоплата | Сборы, указанные в авиагрузовой накладной, взимаются с грузоотправителя |

| Претензия | Письменная жалоба на исполнение перевозчиком договора перевозки, совмещенная с требованием финансовой компенсации |

| Классификация | Присвоение товарам правильного импортного классификационного номера в рамках процесса таможенного декларирования |

| CLR | прозрачный |

| CNEE | Грузополучатель |

| КОЛЛ | Собирать, Собирать, Собирать |

| COMAT | Материал компании (некоммерческий груз) |

| Комби | Самолет-комби, совмещающий перевозку пассажиров и грузов на главной палубе |

| Товар | Указание типа товара; товары кодируются по гармонизированной системе |

| Код товара | Код, используемый в Гармонизированной системе классификации товаров, которые чаще всего производятся и продаются |

| Жалоба | Официальное заявление клиента перевозчику о его недовольстве услугами или работой поставщика услуг |

| Получатель | Лицо или компания, которые физически и административно ответственны за приемку товаров при окончательной доставке |

| Консолидация | Набор грузов, принадлежащих разным грузоотправителям, направляющихся в один пункт назначения или район, для распределения между несколькими получателями |

| Консолидационный манифест | Перечень грузов, перевозимых одной консолидацией |

| Ставки консолидации | Тарифы консолидатора / экспедитора |

| Консолидатор | Экспедитор, консолидирующий грузы перед вылетом; эти грузы, принадлежащие разным грузоотправителям и направляющиеся в один пункт назначения или район, чтобы быть распределены между несколькими получателями после рейса |

| Курьер | Компания по перевозке конвертов и посылок до 75 кг от двери до двери; воздушный транспорт обычно передается на аутсорсинг авиакомпаниям |

| Курьерские ставки | Курьерские цены |

| CPTY | Вместимость |

| CRN | Таможенное разрешение |

| Таможенный агент / брокер (сертифицированный) | Сторона, уполномоченная проводить таможенное оформление за счет импортеров / экспортеров |

| Таможенная накладная | (Pro forma) Счет-фактура для целей импортной декларации (таможня и статистика), с указанием коммерческой цены, добавленной к расходам на фрахт, страховку, упаковку и т. Д., условия поставки и оплаты |

| Таможенная стоимость | Стоимость товаров, подлежащих ввозу для целей импортной декларации (таможни и статистики) |

| D2A | От двери до аэропорта |

| D2D | От двери до двери |

| Опасные грузы | Товары, которые могут быть опасными для здоровья, безопасности полетов или материалов |

| DAP | Ключевой показатель эффективности C2K: DAP = Delivered As Promised (NFD в полном объеме и вовремя достигнуты) |

| DEP | Этап C2K: DEP = груз и документы, отправленные в аэропорту отправления |

| ОТДЕЛЕНИЕ | Отдел |

| DG | Опасные грузы |

| DGR | Правила перевозки опасных грузов (IATA) |

| Габаритный вес (преобразование) | Концепция, принятая транспортной отраслью во всем мире как единообразное средство установления минимальной платы за кубическое пространство, которое занимает упаковка; объем преобразован в (более высокий) весовой / ценовой класс |

| DIMS | Размеры |

| DIP | Дипломатическая почта |

| DLV | Доставить, Доставить, Доставить |

| DLV | Также веха C2K: DLV = груз и документы доставлены клиенту (экспедитору) |

| ДОКУМЕНТ | Документ (ы), Документация |

| Внутренний транспорт | Транспорт внутри страны |

| Доставка от двери до двери | Транспортировка от домашнего адреса первоначального отправителя до домашнего адреса конечного получателя |

| Обязанность | Налог на товары, ввезенные из другой страны |

| EDI | Электронный обмен данными |

| ЭДИФАКТ | Электронный обмен данными для администрации, торговли и транспорта; специальный протокол EDI |

| Электронная перевозка | Проект электронных грузовых документов от ИАТА; e-Freight стремится исключить бумагу из цепочки и процессов доставки грузовых авиаперевозок и заменить ее более дешевыми, точными и надежными электронными сообщениями; При поддержке IATA, проект представляет собой отраслевую инициативу с участием перевозчиков, экспедиторов, наземных операторов, грузоотправителей и таможенных органов |

| Электронный обмен данными | Обмен электронными данными, структурированными в соответствии с согласованным протоколом, между автоматизированной информационной системой разных сторон |

| Эмбарго | Эмбарго на определенные виды товаров означает, что эти товары не будут перевозиться авиакомпанией, часто по соображениям безопасности полетов. |

| Оборудование | Материалы, необходимые для обработки или транспортировки товаров |

| ESC | Европейский совет грузоотправителей (см. Также страницу «Организации интересов» на этом веб-сайте) |

| ETA | Расчетное время прибытия |

| ETD | Расчетное время отправления |

| Экспедит | Экспедирование товаров (время доставки меньше обычного) |

| Экспедитор | Форвардер |

| ФАК | Грузовые перевозки всех видов |

| FAK-тарифы | Тарифы на перевозки всех видов |

| ФАП | Ключевой показатель эффективности C2K: FAP = Выполнено согласно плану (полная партия вылетела на последнем запланированном рейсе или раньше с максимальной задержкой в 12 часов) |

| цкк | Полная загрузка контейнера |

| FDCA | Найденный груз |

| FFM | Транспортно-экспедиционное сообщение (электронное) |

| ФИАТА | Международная федерация экспедиторских ассоциаций (также см. Страницу «Организации интересов» на этом веб-сайте) |

| FLT | Рейс |

| Форвардер | Компания, специализирующаяся на предоставлении транспорта от двери до аэропорта, организации стыковочного воздушного транспорта и / или перевозки от аэропорта до двери для посылок и консолидаций> 75 кг или всего, что уместится в самолете; воздушный транспорт обычно передается на аутсорсинг авиакомпаниям, а иногда и операторам самолетов или чартерным компаниям |

| Экспедиторская сеть | Сеть, состоящая из различных малых и средних экспедиторских компаний по всему миру, работающих вместе |

| Грузовое судно | Самолет, предназначенный для перевозки только грузов |

| FSU | Обновление статуса перевозки |

| Топливный сбор | Дополнительная плата добавлена к тарифу за фрахт для покрытия дополнительных расходов, связанных с повышением цен на топливо; они обычно следуют определенному индексу |

| Полный чартер | Фрахтование всего доступного объема воздушного судна или рейса / день |

| Полная загрузка контейнера | Контейнер полностью загружен, как правило, товарами, принадлежащими одной партии |

| Полное грузовое судно | Самолет, предназначенный для перевозки только грузов |

| FWB | Сообщение электронной авианакладной |

| FWB | Также этап C2K: FWB = отправление бронируется в авиакомпании, затем агент (экспедитор) создает электронную авиагрузовую накладную; это создает так называемую карту маршрутов в C2K, в которой выполняются все шаги |

| FYI | Для информации |