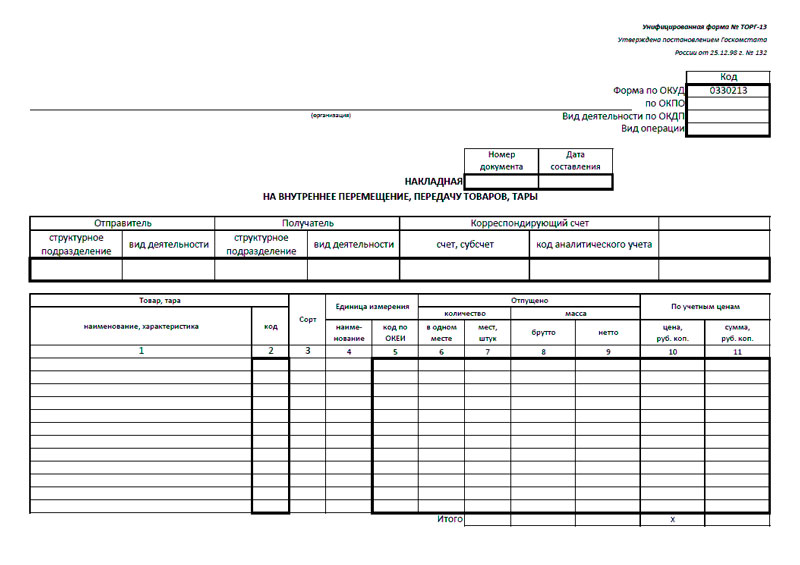

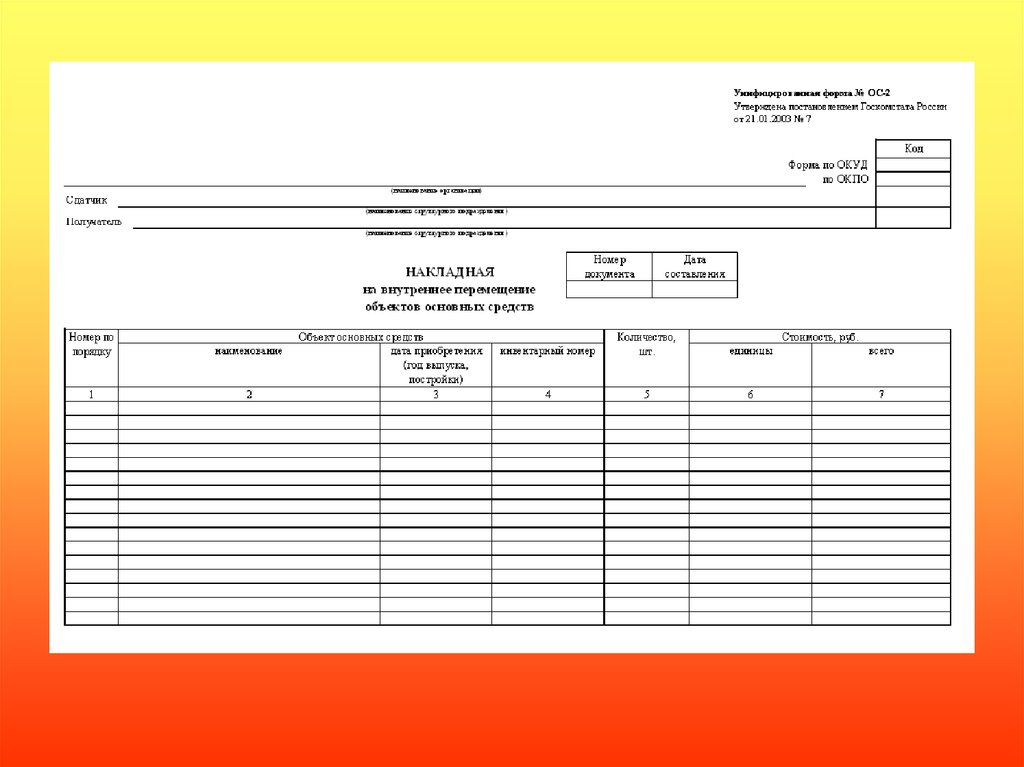

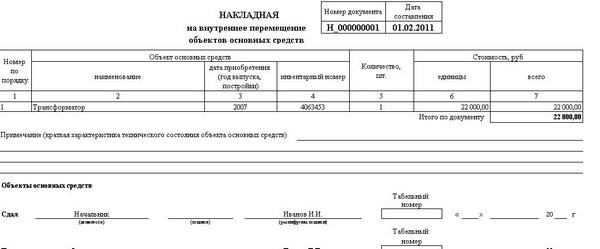

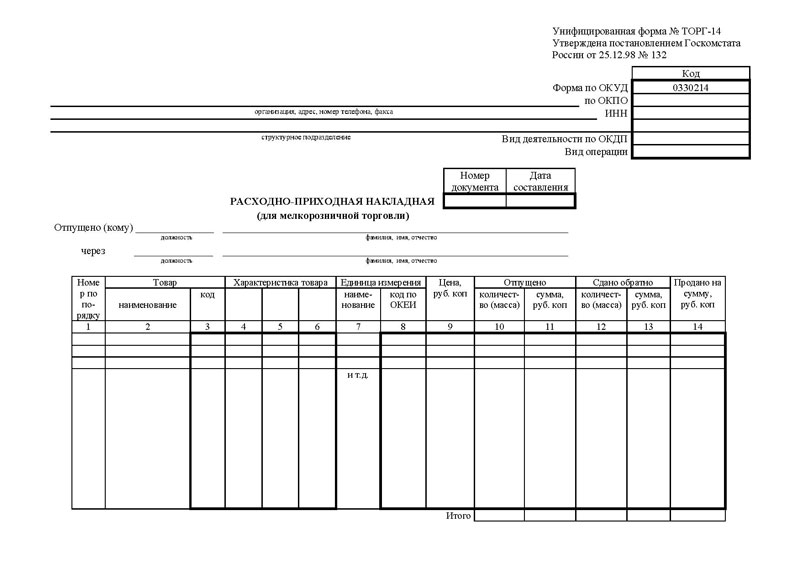

Накладная на внутреннее перемещение основных средств: Накладная на внутреннее перемещение объектов основных средств (форма N ОС-2) \ КонсультантПлюс

Накладная на внутреннее перемещение основных средств Макет RA0105 ~ Типография РИОН

- Написать письмо

- Обратный звонок

-

Онлайн сервисы

- Контроль и оплата вашего заказа он-лайн!

- Каталог изображений миллионы высококачественных фото

- Бланки и журналы онлайн редактирование и заказ на сайте

- TypeIn — впечатать данные в готовые сертификаты, удостоверения и т.д.

- Заказ билетов подборка билетов на мероприятия

- Каталоги сувениров сувениры на все случаи жизни с вашим логотипом

- Календари

- Удостоверения

- Конверты

- Кубарики

RA0105 Используйте, пожалуйста, этот номер, чтобы сослаться на данный макет из архива

Макет RA0105 бланка, отпечатанного в типографии РИОН

Область применения: бухгалтерия

Форма: ОС-2.

Номер формы по ОКУД: 0504102.

Размер: A5 (148 x 210 мм).

Полос: 2.

Вы можете заказать печать аналогичного бланка, с изменениями, отвечающими требованиям вашей работы

ПОЛОСЫ МАКЕТА [2]

1

2АРХИВ МАКЕТОВ

Все макеты [793]

Ваше имя *

Телефон *

Отправляя данную форму я разрешаю обработку моей персональной информации

Ваше имя *

Почта *

Телефон

Сообщение *

Отправляя данную форму я разрешаю обработку моей персональной информации

Ваше имя *

Почта *

Телефон *

Дополнительная информация

Отправляя данную форму я разрешаю обработку моей персональной информации

Мое имя *

Почта *

Телефон

Отправляя данную форму я разрешаю обработку моей персональной информации

Мое имя *

Почта *

Телефон

Отправляя данную форму я разрешаю обработку моей персональной информации

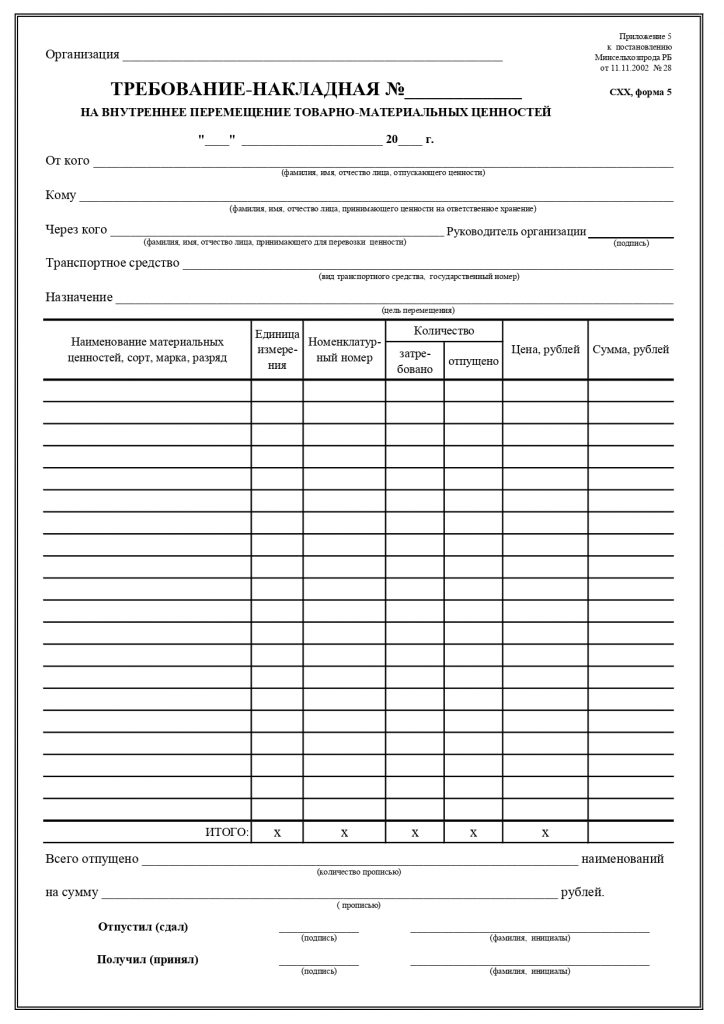

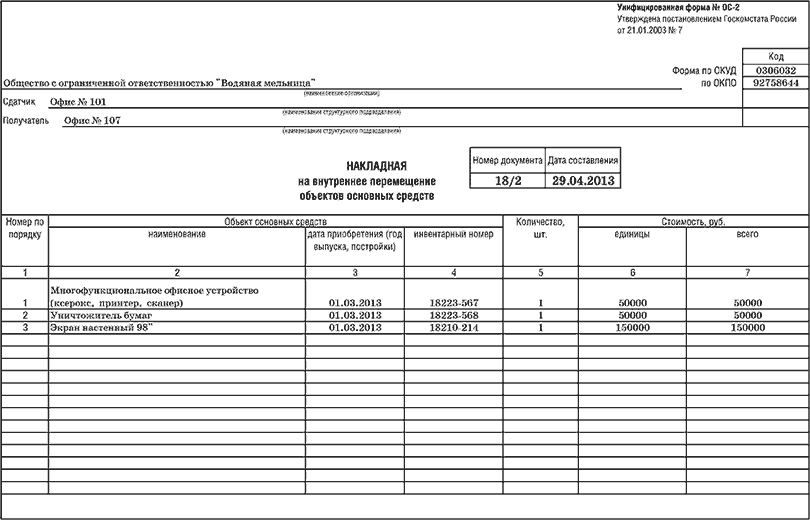

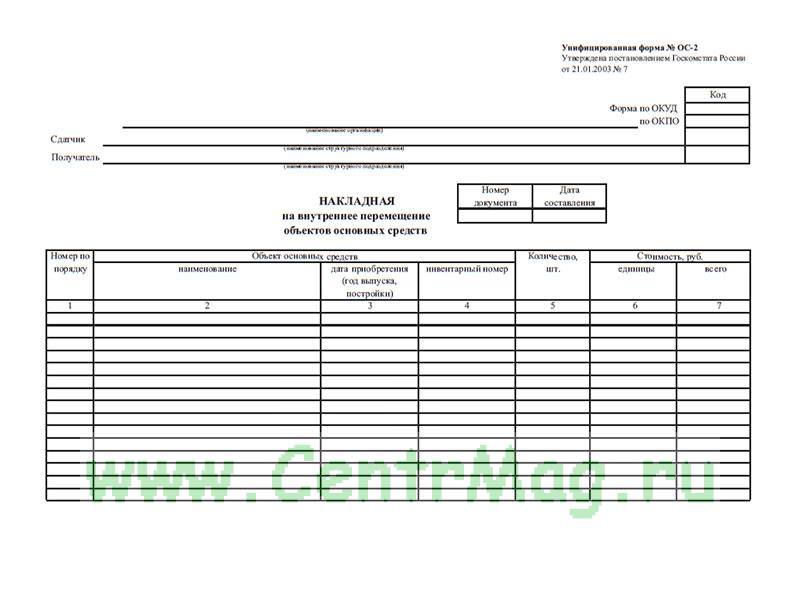

Накладная на внутреннее перемещение основных средств

Важнейшими источниками анализа наличия, состава и использования основных фондов предприятия являются раздел 3 и справка к нему ф. № 5 годового отчета, инвентарные карточки учета основных средств, акты приема-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных, реконструируемых, модернизированных объектов.

[c.192]

№ 5 годового отчета, инвентарные карточки учета основных средств, акты приема-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных, реконструируемых, модернизированных объектов.

[c.192] Важнейшими источниками анализа наличия, состава и использования основных фондов производственных подразделений являются инвентарные карточки учета основных средств для зданий и сооружений — форма ОС—6 для машин, оборудования, инструмента, производственного и хозяйственного инвентаря — форма ОС 7 акты приемки-передачи основных средств — форма ОС—1 накладные на внутреннее перемещение основных средств — форма ОС—2 акты приемки-сдачи отремонтированных, реконструированных и модернизированных объектов — форма ОС—3 акты о ликвидации основных средств — форма ОС—4 оборотные ведомости учета основных средств, которые ведутся бухгалтерией предприятия по видам основных фондов в разрезе отдельных цехов. [c.92] Накладная на внутреннее перемещение основных средств, арендованных у ОАО Газпром филиалы по возникновении события [c.

129]

129] Руководство предприятия имеет право передавать основные фонды внутри предприятия от одного подразделения (цеха, участка, отдела) другому. При передаче основных фондов от одного подразделения другому оформляется накладная на внутреннее перемещение основных средств. В свою очередь управление объединения может перераспределять внутри объединения (с учетом действующей в стране общегосударственной системы снабжения и сбыта) излишние и не используемые на предприятиях и в организациях оборудование, транспортные средства и другие материальные ресурсы не позднее чем в месячный срок после направления предприятием, организацией извещения об имеющихся излишках. [c.68]

Накладную выписывает в двух экземплярах работник участка (отдела)-сдатчика. Первый экземпляр передают в бухгалтерию для записи в инвентарной карточке, а второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств.

[c.245]

Накладную выписывает в двух экземплярах работник участка (отдела)-сдатчика. Первый экземпляр передают в бухгалтерию для записи в инвентарной карточке, а второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств.

[c.245]Накладная на внутреннее перемещение основных средств 43 [c.402]

Перемещение основных средств внутри предприятия оформляют Накладной на внутреннее перемещение основных средств (форма № ОС-2). На ее основании делают отметки в инвентарных карточках, а затем перемещают карточки по их новому местонахождению. Соответствующие записи делают в инвентарных списках объектов по месту их нахождения. При перемещении основных средств делают записи по дебету и кредиту счета № 01 Основные средства в журнале-ордере № 13. [c.95]

Операции по учету движения основных средств в денежном выражении отражаются в форме бухгалтерских записей в следующих первичных документах акт приемки-передачи основных средств —форма №ОС-1 накладная на внутреннее перемещение основных средств — форма № ОС-2 акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов — форма № ОС-3 акт ликвидации основных средств — форма № ОС-4.

[c.64]

[c.64]Накладная на внутреннее перемещение основных средств (форма № ОС-2) [c.161]

Накладную на внутреннее перемещение основных средств выписывает в двух экземплярах работник отдела (цеха) — сдатчик. Первый экземпляр с распиской получателя передают в бухгалтерию, а бухгалтерия на основании полученной накладной на внутреннее перемещение делает запись в инвентарной карточке (книге) учета основных средств и перекладывает инвентарную карточку в соответствующее место картотеки. На основании второго экземпляра накладной на внутреннее перемещение основных средств сдатчик делает соответствующие отметки в инвентарном списке основных средств (по местонахождению, эксплуатации) о выбытии объекта. [c.161]

Отметки в карточке о перемещении объекта основных средств внутри предприятия (организации) делают на основании накладной на внутреннее перемещение основных средств (форма № ОС-2). Записи о законченных работах по реконструкции, модернизации и капитальному ремонту ведут на основании акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3).

Внутреннее перемещение основных средств из одного цеха (производства, отдела, участка) в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют накладной на внутреннее перемещение основных средств (ф. № ОС-2). Она должна содержать фамилии, имена, отчества и должности сдатчика и получателя основание для перемещения основных средств название, инвентарный номер и [c.112]

Перемещение основных средств (фондов) внутри предприятия (организации) из цеха, отдела в цех, отдел оформляется путем выписки накладной типовой формы на внутреннее перемещение основных средств (фондов). Экземпляр накладной, оформленный расписками получателя и сдатчика, передается в бухгалтерию предприятия (организации). [c.256]

[c.256]

Внутреннее перемещение основных средств (из одного цеха в другой, со склада в цех и т. п.) оформляется накладной того же наименования типовой формы. На основании этой накладной бухгалтерия производит соответствующую запись в инвентарной карточке и перекладывает последнюю в тот раздел картотеки, в котором хранятся инвентарные карточки цеха (отдела)-получателя, а получатель и сдатчик производят записи в своих инвентарных списках первый—о выбытии объекта, второй — о получении. [c.98]

Основанием для отметок о выбытии объектов основных средств при передаче их другому юридическому лицу (организации, предприятию), а также о перемещении внутри организации (предприятия) служит Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств (ф, № ОС-1) при списании объекта основных средств вследствие ветхости или износа — Акт на списание основных средств (ф. № ОС-3). Записи о законченных работах по достройке, дооборудованию, реконструкции, модернизации, ремонту объекта ведутся в карточке на основании Акта приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (ф. № ОС-2).

[c.56]

№ ОС-2).

[c.56]

Поступление основных средств оформляется актом (накладной) приемки—передачи (внутреннего перемещения) основных средств (ф. ОС-1) с приложением к нему технической документации на данный объект. [c.468]

Учет движения основных средств (приобретение, внутреннее перемещение, выбытие) осуществляется студентом на основании пакета первичных документов (счетов-фактур, требований-накладных на внутреннее перемещение, договоров на продажу имущества, актов о списании основных средств в связи с их износом). [c.12]

Форма заполняется в одном экземпляре на основании «Акта (накладной) приемки-передачи (внутреннего перемещения) основных средств» (форма № ОС-1), технической и другой документации. [c.64]

Поступление на склад материалов собственного изготовления от подсобных производств, отходов строительного производства, материалов, оставшихся от ликвидации основных средств, разборки временных зданий и сооружений и др., оформляют одно- или многострочными накладными на внутреннее перемещение материалов, которые выписывают сдатчики-мастерские (участки, цеха) в двух экземплярах первый — основание для списания материалов со сдатчика, второй направляется на склад и используется в качестве приходного документа.![]() [c.279]

[c.279]

Накладная на внутреннее перемещение материалов 119 ————-основных средств 86 [c.448]

Поступление на склад материалов собственного изготовления, отходов производства, материалов, оставшихся от ликвидации основных средств и т.п., оформляют однострочными или многострочными накладными на внутреннее перемещение материалов, которые выписывают цехи-сдатчики в двух экземплярах. [c.89]

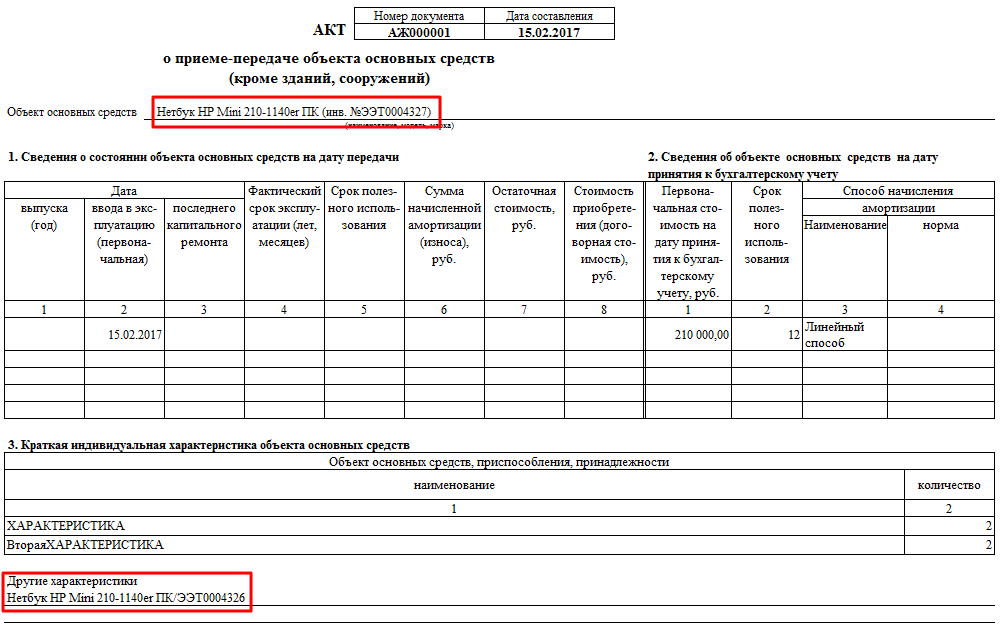

Поступление основных средств оформляется актом (накладной) приемки-передачи (внутреннего перемещения) основных средств (тип. ф. № ОС-1) (с. 213). Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел, цех предприятия по месту эксплуатации. Акт приемки-передачи основных средств составляется двумя сторонами — принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа в части полного восстановления. Бухгалтерия оформляет его бухгалтерской записью, т. е. указывает корреспонденцию счетов на первоначальную стоимость.

[c.183]

Бухгалтерия оформляет его бухгалтерской записью, т. е. указывает корреспонденцию счетов на первоначальную стоимость.

[c.183]

Дт 08 — Кт 07 — на основании накладной на внутреннее перемещение объектов основных средств (форма ОС-2). [c.17]

Задачи по учету основных средств решаются ежемесячно следующим образом. На основании карточек учета основных средств на магнитном диске формируется файл данных, характеризующий состояние основных средств на первое число месяца (дату внедрения). В дальнейшем с первичных документов типовой формы — акта приема-передачи основных средств, накладной на внутреннее перемещение, акта о ликвидации основных средств и справки о пробеге автотранспортных средств — создается файл движения основных средств за отчетный месяц. [c.155]

В блоках учета и контроля, а также блоке составления отчетности на основании нижеуказанных первичных документов создаются паспортные массивы о поступлении (УФ-01) и наличии основных средств (УФ-02), переменные массивы — выбытия основных средств (УФ-03). Для формирования этих массивов используются следующие первичные документы акт приема (передачи) основных средств (тип. ф. № ОС-1), накладная на внутреннее перемещение объектов основных средств (тип. ф. № ОС-2), акт приема-сдачи отремонтированных и модернизированных объектов (тип. ф. № ОС-3), акт ликвидации основных средств (тип. ф. № ОС-4). Исходным документом о наличии основных средств в первый месяц машинной обработки информации является инвентарная книга (тип. ф. № ОС-11 или ОС-13) или инвентарная карточка учета объектов основных средств (тип. ф. № ОС-6 и ОС-7).

[c.128]

Для формирования этих массивов используются следующие первичные документы акт приема (передачи) основных средств (тип. ф. № ОС-1), накладная на внутреннее перемещение объектов основных средств (тип. ф. № ОС-2), акт приема-сдачи отремонтированных и модернизированных объектов (тип. ф. № ОС-3), акт ликвидации основных средств (тип. ф. № ОС-4). Исходным документом о наличии основных средств в первый месяц машинной обработки информации является инвентарная книга (тип. ф. № ОС-11 или ОС-13) или инвентарная карточка учета объектов основных средств (тип. ф. № ОС-6 и ОС-7).

[c.128]

Сдача цехами и участками из производства на склад материальных ценностей, изготовленных ими или переработанных, должна оформляться путем выписки накладных на внутреннее перемещение материалов. Этими же накладными оформляются также операции по сдаче цехами (участками) на склад или в кладовую цеха (участка) из производства остатков неизрасходованных материалов (если они ранее были получены по требованию), а также сдаче отходов от производства продукции, отходов от брака, от ликвидации основных средств, от разборки временных сооружений и т. п.

[c.173]

п.

[c.173]

Основными источниками информации об основных средствах служат первичные документы акты приема-передачи в эксплуатацию основных средств, накладные на внутреннее перемещение и др. [c.223]

Когда предприятие не может найти покупателя на реализуемый объект, оно может передать его другому предприятию или лицу безвозмездно. В этом, как и в предыдущем случае, с получателем оговариваются условия передачи, после чего она совершается и оформляется документально. При безвозмездной передаче на передаваемый объект составляется Акт (накладная) приемки-передачи (внутреннего перемещения основных средств) (ф. ОС-1), к которому прилагаются паспорт и другие сопроводительные документы на него. В акте наряду с постоянными реквизитами из аналитического учета, характеризующими передаваемый объект, указываются первоначальная стоимость и, если объект нахо- [c.58]

Поступление основных средств оформляется актом (накладной) приемки-передачи (внутреннего перемещения) основных средств по форме № ОС-1. Акт составляется на каждый объект. К нему прилагается техническая документация, которая после открытия бухгалтерией инвентарной карточки по форме № ОС-6 передается в соответствующий отдел по месту эксплуатации. Акт приема-передачи основных средств составляется двумя сторонами — принимающей объект и передающей, с указанием времени введения в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа.

[c.229]

Акт составляется на каждый объект. К нему прилагается техническая документация, которая после открытия бухгалтерией инвентарной карточки по форме № ОС-6 передается в соответствующий отдел по месту эксплуатации. Акт приема-передачи основных средств составляется двумя сторонами — принимающей объект и передающей, с указанием времени введения в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа.

[c.229]

Накладная на внутреннее перемещение объектов основных средств [c.33]

К таким затратам относятся запчасти и расходные материалы для ремонта, расходы на оплату труда работников, осуществлявших ремонт, и прочие, связанные с ремонтом расходы. В связи с этим может возникнуть вопрос можно ли для целей исчисления налога на прибыль произведенные расходы по незаконченным работам на ремонт основных средств включать ежемесячно в состав косвенных расходов с учетом того, что они подтверждены первичными документами-накладными на внутреннее перемещение материалов, ведомостями учета заработной платы и пр. Либо для целей налогообложения расходы на производство данных работ учитываются только по окончании ремонта, в подтверждение чего будет подписан акт сдачи-приемки отремонтированного объекта [c.93]

Либо для целей налогообложения расходы на производство данных работ учитываются только по окончании ремонта, в подтверждение чего будет подписан акт сдачи-приемки отремонтированного объекта [c.93]

Далее необходимо издать письменный приказ привести данное основное средство (здесь нужно повторно изложить информацию об объекте) в рабочее состояние посредством текущего ремонта. Для этого можно использовать форму № ОС-2 Накладная на внутреннее перемещение… . Она заполняется и при передаче основного средства на сторону (для того чтобы показать, что из производственного цеха объект выбыл). Так же необходимо еще выписать накладную на передачу. В ней представитель ремонтной фирмы распишется, и будет доказательство, что он получил имущество. После успешного завершения работ надо оформить бланк № ОС-3 Акт о приеме-сдаче отремонтированных основных средств . Все сведения о направлении имущества на ремонт и возвращении его к работе необходимо отразить в инвентарной карточке. [c.140]

Вспомогательные файлы заготовок форм первичных документов представляют собой хранимые в памяти ЭВМ документо-граммы акты приемки-передачи основных средств, ф. № ОС-1 (АСУ) накладная на внутреннее перемещение основных средств, ф. № ОС-2 (АСУ) акт приемки-сдачи отремонтированного, реконструированного и модернизированного объекта, ф. № ОС-3 (АСУ) акт о ликвидации основных средств, ф. № ОС-4 (АСУ) акт о ликвидации автотранспортных средств, ф. № ОС-4а (АСУ).

[c.176]

№ ОС-1 (АСУ) накладная на внутреннее перемещение основных средств, ф. № ОС-2 (АСУ) акт приемки-сдачи отремонтированного, реконструированного и модернизированного объекта, ф. № ОС-3 (АСУ) акт о ликвидации основных средств, ф. № ОС-4 (АСУ) акт о ликвидации автотранспортных средств, ф. № ОС-4а (АСУ).

[c.176]

В настоящее время на нефтебазах одним из основных носителей информации является инвентарная карточка учета основных средств. Значительная часть ее реквизитов содержится и в других документах (акте приема-передачи, накладной на. внутреннее перемещение, акте о ликвидации основных средств). В инвентарной карточке и этих документах в разных интепретациях дублируется такая постоянная информация, как инвентарный номер,, местонахождение объекта, первоначальная стоимость, синтетический счет, шифр аналитического учета, норма амортизационных отчислений, дата ввода объекта в эксплуатацию и др. [c.76]

Перемещение основных средств из одной производственной единицы, цеха, отдела данного предприятия (объединения) в другие оформляют накладной на внутреннее перемещение. По данным накладных, подписанных получателями и сдатчиками, составляют группировочную ведомость — машинограмму учета движения основных средств внутри предприятия. Номера накладных записываются в инвентарные карточки, которые перемещаются в картотеке по новому местонахождению.

[c.86]

По данным накладных, подписанных получателями и сдатчиками, составляют группировочную ведомость — машинограмму учета движения основных средств внутри предприятия. Номера накладных записываются в инвентарные карточки, которые перемещаются в картотеке по новому местонахождению.

[c.86]

Журнал регистрации Актов ввода, Актов приема-передачи основных средств и нематериальных активов, Накладных на внутреннее перемещение, Актов на модернизацию, реконструкцию, выполнение капитального ремонта (может вестись в одном журнале раз-дельно по видам документов) [c.31]

Ex402-1: Создание записи актива из счета-фактуры | Финансы и управление

Руководство по политике и процедурам управления имуществом

Раздел 000. Вводный материал Выдача заказа на покупку с кодом счета операций с капиталом

Когда онлайн-заказ на покупку выдается с использованием кода счета 40xxx (см. PRO 202: Покупки) , флаг учета на уровне документа должен быть установлен на ноль, что изменяет ЗП на учет на уровне товара.![]() Это связывает бухгалтерское распределение с каждым товаром в заказе на поставку. Когда используется учет на уровне товара, учетная информация и информация о стоимости товара вводятся в счет-фактуру и файл тега «происхождения» системы основных средств (см. ниже).

Это связывает бухгалтерское распределение с каждым товаром в заказе на поставку. Когда используется учет на уровне товара, учетная информация и информация о стоимости товара вводятся в счет-фактуру и файл тега «происхождения» системы основных средств (см. ниже).

Когда платеж обрабатывается по заказу на покупку, счет-фактура по умолчанию соответствует уровню товара исходного документа. Если счет-фактура с прямой оплатой обрабатывается для оборудования, он также должен обрабатываться на уровне учета товаров с кодом счета 40xxx для каждого товара, который создает основное средство. Данные из каждой товарной строки автоматически передаются в модуль основных средств, создавая временную запись (см. Тег происхождения ниже). Счет-фактура должен иметь текст, предоставляющий информацию, из которой будет завершена запись актива. В том числе:

- Описание актива, начинающееся с родового существительного .

- Код ответственной организации (Department Org)

- Дата получения

- Дата завершения [если актив находится в стадии незавершенного производства (WIP), укажите WIP в тексте]

- Местоположение (номер корпуса/комнаты)

- Право собственности на код

- Процент использования

- Состояние (отличное/хорошее, удовлетворительное, плохое)

- Код приобретения (PF, PS, LP и т.д.)

- Производитель

- Номер модели

- Серийный номер

- Код функционального использования

- Ответственное лицо (Хранитель/PI), Код PI/Производитель, если используется, а также EIN

- Если речь идет о покупке вспомогательного фонда через индекс FSxxxx или авторизованный заводской фонд 8xxxxx, текст СП должен включать точный код Fund-Org-Program для индекса, по которому должна проводиться амортизация.

- Обратите внимание на любую важную дополнительную информацию, например, является ли это обменом или обновлением 9.

0023

0023

Если по счету-фактуре приобретается более одного актива, информация должна быть предоставлена для каждого актива. Дополнительная базовая информация об активах, приобретенных на федеральные средства, включает полученное количество, цену за единицу и единицу измерения, референс и дату транзакции (см. FAR 45.505-1). Эта информация по умолчанию включается в запись актива из счета-фактуры.

ПРИМЕЧАНИЕ. Когда капитальные активы и другие предметы (расходные материалы или вспомогательное оборудование) приобретаются по одному и тому же счету-фактуре, необходимо соблюдать осторожность при настройке товарной строки. Основное средство должно иметь собственную товарную строку, а соответствующая строка финансирования должна иметь только один код счета — 40xxx. Если связанная строка финансирования для товара смешана между 40xxx и другим кодом счета, запись актива не передается в модуль основных средств должным образом, и полученный тег происхождения должен быть утилизирован, а затем воссоздан и капитализирован.

Подразделения могут приобретать оборудование из нескольких индексов, за исключением двух случаев:

- Оборудование, приобретаемое сервисными центрами и вспомогательными организациями, должно финансироваться исключительно подразделением и должно использоваться исключительно для поддержки подразделения, для которого оно было приобретено.

- Оборудование, приобретаемое по гранту или контракту, при котором спонсор полностью или условно сохраняет право собственности, должно приобретаться исключительно за счет этого гранта или контракта.

Активы, приобретенные в несколько фондов, будут отражать эти средства в записи актива. Если несколько активов приобретаются по счету-фактуре с несколькими индексами, и каждый актив приобретается по определенному индексу, для каждого актива необходимо создать товарную строку и привязать ее непосредственно к конкретному индексу.

Каждая строка товара из счета-фактуры с кодом счета 40XXX создает временную запись в модуле основных средств. Эта запись называется тегом «отправителя» (или «O-тегом»). Номер записи начинается с буквы «Т», за которой следуют 7 цифр, и является основой для создания записи актива. Тег происхождения должен быть создан для каждого актива, приобретенного по счету. Больше нельзя выставлять заказ на поставку или счет-фактуру на «один лот». Это потребует либо одной товарной строки для каждого актива, либо нескольких единиц под количеством, если покупается несколько одинаковых товаров. (О-тег создается для каждой единицы, если количество больше единицы.) Управление имуществом основных средств преобразует номер О-тега в 6-значный инвентарный номер и дополняет запись инвентаризации информацией, предоставленной в тексте счета.

Вложения Вложение определяется как часть оборудования, являющаяся неотъемлемой частью основного актива (они становятся одним целым).![]() При обработке заказов на поставку и счетов-фактур стоимость таких позиций должна быть объединена со стоимостью родительской позиции, а не указана отдельно. Иногда такие изделия задерживаются, что приводит к выставлению нескольких счетов за один актив. В этих случаях для всех счетов-фактур следует использовать код счета 40199 (Оборудование в стадии строительства). Когда все детали будут получены и платеж обработан, ваучер журнала должен быть обработан, перенося стоимость на 40XXX. Ваучер журнала должен иметь текст, необходимый для создания записи актива. См. PRO-Ex2: Заполнение ваучера журнала для получения информации о «изготовленном оборудовании».

При обработке заказов на поставку и счетов-фактур стоимость таких позиций должна быть объединена со стоимостью родительской позиции, а не указана отдельно. Иногда такие изделия задерживаются, что приводит к выставлению нескольких счетов за один актив. В этих случаях для всех счетов-фактур следует использовать код счета 40199 (Оборудование в стадии строительства). Когда все детали будут получены и платеж обработан, ваучер журнала должен быть обработан, перенося стоимость на 40XXX. Ваучер журнала должен иметь текст, необходимый для создания записи актива. См. PRO-Ex2: Заполнение ваучера журнала для получения информации о «изготовленном оборудовании».

В соответствии с политикой OSU, определяющей актив, стоимость доставки может быть включена в капитальную стоимость актива. Затраты на установку также должны быть включены в капитальную стоимость актива.

Поскольку информация из заказа на поставку/счета поступает в модуль основных средств, эта информация должна правильно отражать физическую реальность актива. Стоимость доставки и установки не должна указываться в счете-фактуре как товарные строки. Вместо этого их следует вводить как «дополнительные суммы» к основной единице.

Стоимость доставки и установки не должна указываться в счете-фактуре как товарные строки. Вместо этого их следует вводить как «дополнительные суммы» к основной единице.

Процесс оплаты счетов немного сложнее для сервисных центров и вспомогательных организаций. Пожалуйста, смотрите инструкции в PRO 202: Покупки для правильного метода.

Варианты операций с основными средствами — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

В этой статье описываются различные методы, доступные для создания транзакций основных средств.

Вы можете настроить Основные средства для интеграции с Расчетами с поставщиками, Расчетами с клиентами, Закупками и источниками и Главной книгой. Вы также можете перенести элементы в Управление запасами в Основные средства, если хотите использовать эти элементы внутри компании.

Кредиторская задолженность

Операции с основными средствами можно ввести на странице ваучеров журнала. Эту страницу можно открыть со страницы Журнал накладных. Вы также можете открыть страницу ваучера журнала со страницы журнала утверждения счетов. В поле Тип корреспондирующего счета выберите Основные средства. Затем в поле Корректирующий счет выберите номер основного средства. На вкладке Основные средства введите значения в поля Тип операции и Книга.

Дебиторская задолженность

Операции с основными средствами можно ввести на странице счета с произвольным текстом. На странице Счет с произвольным текстом в сетке Строки счета выберите элемент строки. Щелкните экспресс-вкладку Сведения о строке. Введите номер основного средства и зарегистрируйте проводку выбытия. Для накладных с произвольным текстом типом проводки основного средства всегда является Выбытие — продажа.

Введите номер основного средства и зарегистрируйте проводку выбытия. Для накладных с произвольным текстом типом проводки основного средства всегда является Выбытие — продажа.

Закупки и снабжение

Операции с основными средствами можно ввести на странице Заказ на покупку. Введите необходимую информацию для создания заказа на покупку и нажмите кнопку ОК. На странице Заказ на покупку щелкните экспресс-вкладку Сведения о строке. Затем на вкладке Основные средства введите информацию об основном средстве.

Чтобы учесть проводку приобретения для существующего основного средства, укажите номер основного средства, книгу и тип проводки. Основное средство не может быть проведено, если какая-либо из этих сведений отсутствует. Чтобы разнести проводку приобретения для нового основного средства, выберите Новое основное средство? параметр, а затем выберите группу основных средств, которой нужно назначить новый актив. Однако поля основных средств недоступны для строки, если номенклатура находится в группе моделей запасов, в которой используется модель запасов по стандартной стоимости. Кроме того, параметры, заданные на странице Параметры основных средств, определяют, можно ли проводить проводки приобретения из модулей закупок.

Кроме того, параметры, заданные на странице Параметры основных средств, определяют, можно ли проводить проводки приобретения из модулей закупок.

Когда для приобретения основных средств используется заказ на поставку или журнал «Запасы в основные средства», это влияет на стоимость запасов.

Главная книга

Любой тип операций с основными средствами может быть опубликован на странице Главного журнала. Вы также можете использовать журналы в разделе «Основные средства» для учета операций с основными средствами.

Опции для ввода типов операций с основными средствами

| Тип операций | Модуль | Опции |

|---|---|---|

| Комплектация, Настройка комплектования | Основные средства | Основные средства, Инвентарь к основным средствам |

| Главная книга | Общий журнал | |

| Кредиторская задолженность | Журнал счетов, Журнал утверждения счетов | |

| Закупки и снабжение | Заказ на поставку | |

| Амортизация | Основные средства | Основные средства |

| Главная книга | Общий журнал | |

| Утилизация | Основные средства | Основные средства |

| Главная книга | Общий журнал | |

| Дебиторская задолженность | Счет с произвольным текстом |

Остаточное значение не обновляется для периодов амортизации основного средства, когда строка журнала проводки амортизации создается вручную или импортируется через объект данных. Оставшееся значение обновляется, когда для создания строки журнала используется процесс предложения амортизации.

Оставшееся значение обновляется, когда для создания строки журнала используется процесс предложения амортизации.

Дополнительные сведения см. в разделе Интеграция основных средств.

Система не позволяет проводить амортизацию дважды в один и тот же период. Например, если два пользователя отдельно создают предложения по амортизации за январь, амортизация от первого пользователя будет разнесена в первом журнале. Когда второй пользователь проводит амортизацию во втором журнале, система проверяет дату последнего выполнения амортизации и не будет проводить амортизацию за тот же период во второй раз.

Операции, для которых требуется другой номер ваучера

В следующих операциях с основными средствами будут использоваться разные номера ваучеров:

- Производится дополнительное приобретение актива и рассчитывается «догоняющая» амортизация.

- Актив разделен.

- Включен параметр для расчета амортизации при выбытии, после чего актив выбывает.

Об авторе