Накопительный счет или вклад что лучше: Вклад или накопительный счет: что выгоднее и безопаснее?

Райффайзенбанк предложил накопительные счета вместо вкладов — Frank RG

Банк оставил в линейке только один депозит

ОФис Райффайзенбанка на 1-й Тверской-Ямской улице. Владимир Гердо/ТАССРайффайзенбанк 8 декабря полностью поменял свою линейку рублевых депозитов, показал мониторинг тарифов Frank RG. Вместо 4 вкладов в линейке теперь только один вклад — «Фиксированный», без возможности снятий и пополнений. Банк предлагает вместо вкладов накопительные счета.

Детали. Райффайзенбанк закрыл сразу 4 вклада: «Личный выбор» (с возможностью пополнения и диапазоном ставок от 0,01% до 2,88%), «Свежий взгляд» (без возможности снятия и пополнения, диапазон ставок: 4,25-5%), «Свобода действий» (ограниченная возможность сняти и пополнения, диапазон ставок: 0,01-2,7%) и «Стабильный рост» (без возможности снятия и пополнения и диапазоном ставок: 0,01-2,98%).

Вместо 4 вкладов Райффайзенбанк предложил только один — «Фиксированный». Диапазон ставок по нему составляет 0,01-3%, снятие и пополнение не предусмотрены.

Что говорит банк

Клиентам, которым важен размер ставки, банк предлагает накопительный счет «Выгодное решение». Ставка по нему выше, чем по вкладу — 4%. А гибкость в управлении собственными средствами предоставляет накопительный счет «На каждый день», добавляет пресс-служба. Проценты по нему начисляются на ежедневный остаток.

Аналитика по теме

Сегментный анализ банковской розницы

Возможность оценить рынок вкладов и кредитов в принятых в банке клиентских сегментах.

Райффайзенбанк не единственный банк, предлагающий небольшой выбор вкладчикам. Например, депозитный продукт Тинькофф Банка также предельно прост, отмечает она. «Райффайзенбанк не заинтересован в том, чтобы нарастить объем депозитов в краткосрочной перспективе, поэтому и не фокусируется на сезонных предложениях. А упрощение линейки вкладов может заставить вкладчиков еще активнее пользоваться накопительными счетами, которые более удобны как банку, так и клиентам», — заключает Ульянова. Переток средств с вкладов на накопительные счета — тренд этого года, и нет ничего странного в том, что сами клиенты предпочитают хранить сбережения на счетах с выгодными ставками и возможностью более гибкого управления финансами, говорит эксперт.

Контекст. 7 декабря Сбербанк сообщил, что отмечает изменение сберегательного поведения россиян. В ноябре общий объём средств граждан в рублях на счетах (включая счета эскроу) в Сбербанке увеличился на 0,4%. При этом выросла доля средств клиентов на счетах до востребования. «С учётом тренда падения ставок по вкладам клиенты всё чаще отдают предпочтение гибким продуктам с возможностью пополнений и снятий», — сказано в сообщении Сбербанка.

Глава Сбербанка Герман Греф на пресс-конференции 8 декабря также заявил, что на рынке наблюдаются изменения: благодаря тому, что на остатки на текущих счетах стали начисляться проценты, а также благодаря введению счетов эскроу, часть клиентов перевела деньги с вкладов в другие продукты.

Зачем вам об этом знать. Кейс Райффайзенбанка показывает, как банки из-за снижения ставок по вкладам и роста спроса граждан на накопительные счета могут кардинально поменять депозитную линейку.

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Плюсы и минусы накопительных счетов

Банки активно пропагандируют накопительные счета и дают по ним хорошие проценты. Клиенту так проще из-за мобильности по управлению средствами.

Сегодня банки предлагают клиентам достойную альтернативу вкладам — накопительный счет. Это, безусловно, интересный продукт для розничного клиента, позволяющий владельцу счета легко и быстро им управлять: в любое время класть или снимать деньги, рассчитывать доход с помощью онлайн-калькулятора, а также делать перерасчет процентов.

Именно возможность оперативно воспользоваться временно свободными средствами, не теряя при этом прибыль, привлекает тех, кто хочет беспрепятственно пользоваться своими накоплениями и зарабатывать на них. Банки развивают линейки сберегательных вкладов, запускают доходные карты и накопительные счета с целью снижения стоимости пассивов и снижения процентного риска. Ряд крупных розничных игроков делает акцент на переориентации клиентов со срочных вкладов именно на такие продукты.

Накопительные счета позволяют банкам привлечь пассивы консервативных клиентов, которые пока не готовы размещать стандартные депозиты по разным причинам.

Есть свои плюсы и у клиентов. «Накопительный счет предоставляет клиенту возможность максимально гибко управлять собственными сбережениями: при необходимости можно пополнить или снять средства. Его можно использовать для краткосрочных сбережений, получения пенсий, пособий и прочих операций клиентов», — говорит начальник центра развития сберегательных, расчетных и комиссионных продуктов ОТП Банка Павел Нуждов.

Его можно использовать для краткосрочных сбережений, получения пенсий, пособий и прочих операций клиентов», — говорит начальник центра развития сберегательных, расчетных и комиссионных продуктов ОТП Банка Павел Нуждов.

Чтобы выбрать правильный накопительный счет или банковскую карту с начислением процентов на остаток (параметры данных банковских продуктов во многом схожи), необходимо в первую очередь определить для себя цели, которые необходимо решить с использованием данного инструмента.

«Первое, что приходит в голову, — это накопление средств. Для оптимального решения данной задачи подходят счета с самыми простыми условиями, причем именно счета, а не банковские карты с начислением процентов на остаток. Также для накопления средств можно использовать возможность увеличения банковской ставки в зависимости от суммы на счете», — сообщила руководитель направления управления розничных продуктов Локо-Банка Надежда Белая.

Удобнее всего работать с такими счетами через интернет-банк. При этом данный счет мало чем будет отличаться от стандартного пополняемого банковского вклада или вклада с пополнением и снятием. Только ставка по счету будет ниже, чем ставка по вкладу, и забрать средства можно будет в любое время. Если же главная цель клиента состоит именно в накоплении средств, все же стоит рассмотреть условия и возможности пополняемых вкладов.

Второй распространенный вариант — получение дополнительного дохода на те средства, которые могут быть задействованы в ежемесячных расчетах или временно свободны на неопределенный промежуток времени. В данном случае предпочтительнее рассмотреть дебетовые карты с начислением процентов на остаток. Сейчас на рынке множество таких предложений. Например, по карте можно заработать 8,5% годовых на остаток.

«Люди получают дополнительный стимул для того, чтобы средства оставались на счету. При этом в любой момент эти средства можно использовать для инвестиций в финансовые инструменты», — отметил управляющий директор «БКС Ультима» Олег Сафонов.

Иногда проценты рассчитываются исходя из среднего остатка, а не минимального остатка в течение месяца. Обычно, открывая накопительный счет, клиент решает сразу несколько задач, так как практически всегда указанные карты также предусматривают кэшбэк и другие так называемые плюшки — бонусы от банка.

По мнению специалистов, накопительные счета наиболее популярны среди активных пользователей Интернета и смартфонов, получающих регулярный доход и имеющих свободные денежные средства. Еще одна большая группа — люди, регулярно использующие банковские карты для оплаты товаров и услуг. «Это очень удобно для тех, кто хочет быть мобильным при распоряжении своими средствами и не зависеть от того, когда закончится вклад», — считает председатель совета директоров Автоградбанка Павел Сигал.

Сберегательные счета имеет смысл открывать для получения дополнительного дохода от временно свободных денежных средств, но на короткие сроки: несколько месяцев, недель или даже дней. «Это достаточно удобный инструмент в тех случаях, когда в ближайшем будущем необходим будет быстрый доступ к деньгам. Кроме того, этот продукт можно быстро оформить в интернет-банке или мобильном банке, даже не посещая само отделение, а также дистанционно пополнить счет или вывести средства», — сообщил директор департамента развития розничного бизнеса Росевробанка Антон Суворкин.

Важный момент для таких счетов — это безопасность. И здесь у банков к счетам такое же отношение, как и к вкладам: средства физических лиц на накопительных счетах и картах застрахованы АСВ. В случае возникновения каких-либо проблем клиенту будет выплачена компенсация. Поэтому никаких дополнительных рисков открытие накопительного счета не несет.

«Украсть деньги с такого счета сложнее, чем с карты. Для этого преступник должен получить доступ к личному кабинету клиента в интернет-банке. Также данные карты проще перехватить, поэтому имеет смысл хранить средства на накопительном счете, при необходимости переводя их на карту», — рекомендует Антон Суворкин.

У накопительных счетов есть и минусы. Например, при открытии счета клиента нередко предупреждают о том, что условия и выплачиваемый процент по счету могут быть изменены банком в одностороннем порядке. Обычно это не происходит внезапно: вся информация об изменениях размещается на сайте банка и в обязательном порядке направляется клиенту по электронным каналам связи — через интернет-банк, SMS или e-mail.

В феврале надо быть готовым к постепенному снижению ставок, это общее направление политики ЦБ. Поэтому часть средств можно разместить на простом накопительном счете или пополняемом вкладе, а часть на доходной карте — это вариант оптимального управления средствами с использованием консервативных банковских продуктов, полагают опрошенные «ЭВ» эксперты.

Опубликован в газете «Московский комсомолец» №27609 от 6 февраля 2018

Заголовок в газете: Мобильная копилка

Чем накопительный счет отличается от вклада

Времена, когда граждане прятали свои сбережения в наличных под матрасом, уходят в прошлое. Сегодня самым востребованным у населения инструментом хранения средств является банковский вклад. Также широко практикуется открытие карты или текущего счета. Эти продукты хорошо всем знакомы и давно изучены. А вот накопительный счет считается новшеством.

Уже из названия продукта понятно, что этот счет можно использовать не просто для хранения средств, но и для получения определенного дохода. Встречаться с накопительными счетами чаще всего приходится владельцам банковских карт. Большинство из них при оформлении пластика сразу получают предложение об открытии такого счета. Ниже мы расскажем о том, что это за инструмент, в чем заключается его отличие от вклада, в каком банке его лучше открывать и кому открытие такого счета может принести больше всего выгод.

Что дает открытие накопительного счета?

Обычно накопительный счет открывается при заключении договора комплексного банковского обслуживания или в рамках другого пакета услуг. Резонов открыть его есть несколько. Для держателей карт пользование таким счетом является выгодным, например, когда для него установлена более высокая ставка начисления процентов, чем для карточного счета, или когда по последнему проценты вообще не начисляются. При ограничении банком максимального размера лимита для пластика, на накопительный счет можно переводить излишки.

Резонов открыть его есть несколько. Для держателей карт пользование таким счетом является выгодным, например, когда для него установлена более высокая ставка начисления процентов, чем для карточного счета, или когда по последнему проценты вообще не начисляются. При ограничении банком максимального размера лимита для пластика, на накопительный счет можно переводить излишки.

Те, кто не хочет держать на карточном счете крупные суммы денег, опасаясь их потери из-за действий мошенников или утраты карты, могут использовать накопительный счет как более безопасный вариант хранения своих средств. Для клиентов банка счет удобен тем, что они могут открыть его дистанционно, с помощью мобильного или интернет-банка, и управлять им в режиме онлайн. При этом, можно в любое время осуществлять перевод денег со счета на карту и обратно.

Накопительный счет без карты: возможно ли это?

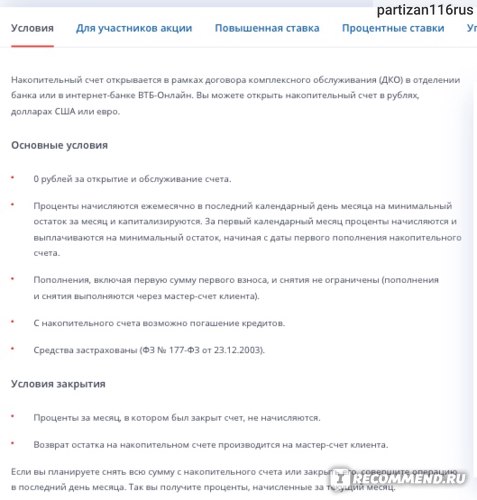

Не во всех банках клиентам предоставляется возможность открытия накопительного счета без карты. Он рассматривается скорее как часть пакета услуг, чем самостоятельный продукт. Хотя, в Райффайзенбанке можно и без карты открыть накопительный счет и пользоваться им, пополняя или снимая деньги в наличной или безналичной форме.

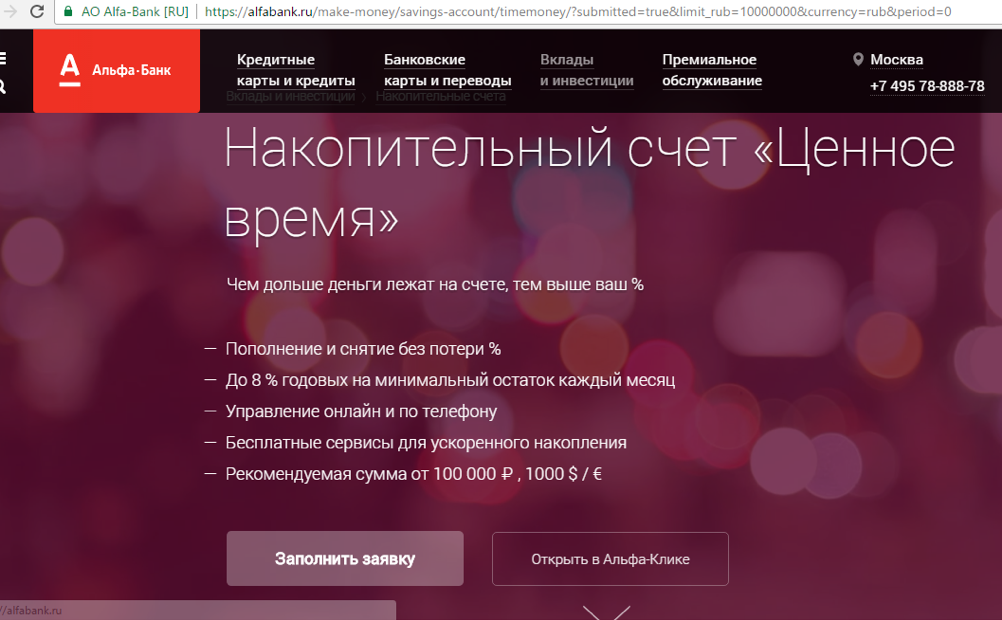

Некоторые банки идут по пути введения различных ограничений, связанных со снятием денег со счета или его пополнением. Например, в ВТБ 24 владельцы накопительных счетов имеют право пополнять их только безналичным способом, а в Альфа-Банке, чтобы снять деньги, нужно сначала перевести их на карту (если это карта банка, то без комиссии).

Если вы при использовании накопительного счета все же планируете снимать с него наличные через кассу, уточните, является ли эта операция бесплатной. Вполне возможно, что она осуществляется по тарифам РКО, которые обычно предусматривают комиссию. Особенно это касается снятия средств, зачисленных безналичным способом и пролежавших на счету недолго.

Чем накопительный счет отличается от вклада?

Сегодня банки активно продвигают накопительные счета, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

На величину ставки по накопительному счету может влиять статус пакета услуг, в рамках которого он был открыт, и сумма остатка. Иногда учитывается срок, в течение которого средства лежали на счету.

Самым важным отличием накопительного счета от вклада и его преимуществом является отсутствие срочности. Счет открывается без указания сроков хранения, на неопределенное время. То есть, клиент сам решает, когда вносить средства или снимать их. Правда, срок хранения денег на счету может влиять на величину процента.

Расходно-пополняемые депозиты становятся редкостью. Тем более, в их условиях могут предусматриваться ограничения, касающиеся установления неснижаемого остатка, максимальной суммы расходных операций, сроков пополнения или снятия, и т. д. Сегодня вклад без ограничений является большой редкостью, обычно, хотя бы одно, но присутствует.

Зато ставка по вкладу является неизменной на протяжении всего срока договора (при условии, что она фиксированная). Бывают вклады и с плавающей ставкой, которая меняется на протяжении времени размещения средств в зависимости от ключевой ставки Центробанка. Но это должно условие должно обязательно присутствовать в договоре.

Что касается накопительного счета, то его ставку вы будете точно знать только в день открытия. В дальнейшем, она может измениться даже по действующему счету.

Последний, но важный момент: как и в случае с вкладами, средства физических лиц, пребывающих на накопительных счетах, страхуются АСВ.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединяйтесь к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

CD против сберегательного счета: за и против

Принятие обязательства экономить деньги — отличный шаг к построению прочного финансового будущего. После того, как вы решили достичь своих целей по сбережениям, самое время выбрать, где вы будете хранить эти деньги.

Есть несколько полезных опций, которые можно использовать для долгосрочных целей, таких как покупка дома, и краткосрочных целей, например, для финансирования вашего следующего отпуска. И депозитные сертификаты (компакт-диски), и сберегательные счета предлагают безопасное место для хранения ваших денег, пока они вам не понадобятся.Но у каждого есть свои плюсы и минусы. Понимание различий может помочь вам определить, какой из них лучше подходит для ваших целей.

И депозитные сертификаты (компакт-диски), и сберегательные счета предлагают безопасное место для хранения ваших денег, пока они вам не понадобятся.Но у каждого есть свои плюсы и минусы. Понимание различий может помочь вам определить, какой из них лучше подходит для ваших целей.

Давайте подробнее рассмотрим разницу между компакт-дисками и сберегательными счетами.

Что такое депозитный сертификат?

Компакт-диск — это тип сберегательного механизма, который доступен в большинстве финансовых учреждений. Открывая компакт-диск, вы соглашаетесь заблокировать свои средства в банке и не имеете доступа к деньгам на определенный срок. Срок действия CD может составлять от нескольких месяцев до нескольких лет и более.Если вы хотите снять свои средства до того, как компакт-диск достигнет срока погашения, ожидайте уплаты штрафа. Вот почему важно убедиться, что вам не понадобятся средства в течение срока действия CD, прежде чем покупать его.

Как правило, вы получаете гарантированную доходность при открытии компакт-диска.

Вы можете быть уверены в безопасности своего депозита, если будете искать только банки, застрахованные Федеральной корпорацией по страхованию вкладов, и кредитные союзы, застрахованные Национальным фондом страхования акций кредитных союзов. Эти организации будут защищать до 250 000 долларов на вкладчика, на одно застрахованное учреждение по каждой категории собственности.

Что такое сберегательный счет?

Сберегательный счет — это стандартный тип счета, предлагаемый банками и кредитными союзами. Эти счета также застрахованы государством на сумму до 250 000 долларов, что делает их одинаково безопасным местом для хранения ваших денег.

Открытие сберегательного счета, скорее всего, потребует очень мало наличных денег вперед. Минимальный депозит для открытия счета варьируется от банка к банку, и для некоторых счетов нет минимального депозита для открытия.

Как только счет будет открыт, у вас будет быстрый доступ к своим деньгам, когда они вам понадобятся. Однако существуют некоторые ограничения на то, как часто вы можете снимать средства со своего сберегательного счета. Обычно вы можете сделать до шести переводов или снятия средств со своего сберегательного счета за цикл выписки. Бывают исключения.

Однако существуют некоторые ограничения на то, как часто вы можете снимать средства со своего сберегательного счета. Обычно вы можете сделать до шести переводов или снятия средств со своего сберегательного счета за цикл выписки. Бывают исключения.

Хотя некоторые сберегательные счета предлагают конкурентоспособную APY, не все. Если вы хотите повысить рентабельность своих сбережений, подумайте о высокодоходном сберегательном счете.

Когда использовать компакт-диск вместо сберегательного счета

Компакт-диск — это вариант с низким уровнем риска, который может существенно повысить ваши сбережения.Фиксированная ставка дохода — привлекательная особенность для многих вкладчиков. Вы можете точно знать, сколько процентов вы получите от своих сбережений в течение срока, будь то шесть месяцев или пять лет.

С помощью этого инструмента структурированной экономии вы можете сэкономить для более долгосрочных целей. Например, предположим, что вы хотите купить дом через пять лет и внести большой первоначальный взнос. Вы можете спрятать свои средства на пятилетнем компакт-диске с гарантированной прибылью. В конце срока вы можете положить деньги, плюс заработанные проценты, на свой первоначальный взнос.

Компакт-дискитакже являются хорошим вариантом для людей, которые имеют привычку грабить свои сбережения. Хотя случаются и настоящие чрезвычайные ситуации, некоторым людям сложно оставить свои сбережения нетронутыми на стандартном сберегательном счете, который не наказывает их за снятие средств.

Когда использовать сберегательный счет вместо CD

Основной причиной использования сберегательного счета является обещание неограниченной ликвидности. Со сберегательным счетом у вас есть доступ к деньгам практически в любое время.

Благодаря такому быстрому доступу к наличным деньгам сберегательный счет может стать хорошим местом для хранения денег, предназначенных для чрезвычайного фонда.Если вам понадобятся средства в любое время, вы сможете получить к ним доступ без штрафных санкций. Еще одно хорошее применение сберегательного счета — это сбережения на краткосрочные цели. Если вы хотите сэкономить на праздничных покупках или предстоящем отпуске, накопительный счет — отличный выбор.

Еще одно хорошее применение сберегательного счета — это сбережения на краткосрочные цели. Если вы хотите сэкономить на праздничных покупках или предстоящем отпуске, накопительный счет — отличный выбор.

Компромисс заключается в том, что вы могли упустить возможность заработать более высокую процентную ставку с компакт-диском. Вам нужно будет решить, какая сберегательная машина лучше всего подходит для ваших целей.

Сходства и различия между сберегательным счетом и CD

Сберегательные счета и компакт-диски — это средства для приумножения денег, которые вы решаете отложить и не использовать какое-то время.

Вот некоторые особенности, общие как для компакт-дисков, так и для сберегательных счетов:

- Сберегательные счета и компакт-диски приносят проценты.

- Существуют ограничения на доступ к средствам на сберегательных счетах и компакт-дисках.

- Оба продукта обычно предлагаются в банках и кредитных союзах, в том числе в обычных и сетевых учреждениях.

- Оба продукта застрахованы на федеральном уровне при покупке в банках, подпадающих под действие Федеральной корпорации по страхованию вкладов, или в кредитных союзах, подпадающих под действие Национального фонда страхования долей кредитных союзов.

Вот несколько отличий компакт-дисков от сберегательных счетов:

- Средства сберегательного счета более доступны, чем компакт-диски. Вы можете снимать деньги, когда захотите, хотя федеральный закон ограничивает некоторые виды снятия и переводов.

- CD обычно приносят больше процентов, чем сберегательные счета.

- Доходность сберегательного счета может меняться, но доходность компакт-диска фиксирована на срок.

- компакт-дисков — это срочные вклады, поэтому средства заблокированы на определенное время.Сберегательные счета не являются срочными вкладами.

- Вы можете добавить средства на сберегательный счет, но, открыв компакт-диск, вы, как правило, не можете добавлять на него деньги.

Компакт-диски

Компакт-диски - — лучшее средство для достижения долгосрочных сберегательных целей, тогда как сберегательные счета больше подходят для краткосрочных целей.

- Сберегательный счет может взимать ежемесячную плату за обслуживание. Компакт-дисков нет.

- Минимальный депозит для открытия счета CD обычно больше минимума для открытия сберегательного счета.

- За снятие средств, не соответствующих условиям аккаунта, предусмотрены иные санкции.Сберегательный счет может быть закрыт или преобразован в текущий счет для снятия лишних средств. Досрочное изъятие компакт-дисков влечет за собой штрафные санкции, которые могут аннулировать заработанные проценты.

Как открыть компакт-диск или сберегательный счет

Открытие сберегательного счета или компакт-диска во многом похоже на открытие любого банковского счета. Будьте готовы предоставить удостоверение личности с фотографией, например водительские права или другое удостоверение личности государственного образца, а также основную информацию, такую как ваш адрес, дату рождения, номер социального страхования и контактную информацию.

В зависимости от того, какой банк или кредитный союз вы выберете, сберегательные счета и компакт-диски можно открыть онлайн на веб-сайте финансового учреждения или в филиале.

Если на счете нет минимального начального депозита, будьте готовы внести требуемый минимум. Если вы открываете счет в Интернете, вам, вероятно, потребуется электронный перевод денег с другого банковского счета, поэтому подготовьте эту информацию о счете.

Итог

Выбор между компакт-диском и сберегательным счетом будет очевиден в зависимости от ваших текущих целей по сбережениям.Если вам нужен быстрый доступ к этим сбережениям для краткосрочной цели, то сберегательный счет — это то, что вам нужно. Если вы хотите максимизировать APY для долгосрочной цели, то лучше подойдет компакт-диск.

В любом случае, прежде чем принимать окончательное решение, убедитесь, что выбрали лучшие процентные ставки как для компакт-дисков, так и для сберегательных счетов. Двигайтесь вперед, как только вы определитесь со своими сбережениями.

Двигайтесь вперед, как только вы определитесь со своими сбережениями.

Подробнее:

CD или сберегательный счет: что выбрать?

Где лучше всего припарковать деньги: депозитный сертификат или сберегательный счет? Сберегательные счета дают вам больше гибкости при снятии средств, но компакт-диски предлагают фиксированную процентную ставку, если вы готовы оставить свои деньги в покое на определенное время.Как правило, лучшее место для внесения наличных зависит от того, как долго вы готовы хранить их в своем аккаунте.

Сберегательные счета

Что такое сберегательный счет? Сберегательный счет — это банковский счет, который обычно приносит проценты. Вы можете снимать деньги по мере необходимости, хотя многие банки ограничивают количество раз, которое вы можете снимать определенные типы, такие как банковские переводы и телефонные транзакции, до шести в месяц. Если вы превысите лимит, банк может взимать комиссию в размере около 5 долларов за каждую дополнительную транзакцию.В случае повторного снятия лишних средств банк может закрыть счет или преобразовать его в чековый, в зависимости от своей политики.

«Сберегательный счет — особенно хорошее место для хранения вашего чрезвычайного фонда, потому что он предлагает быстрый доступ к вашим наличным деньгам».

Выберите сберегательный счет, если: Вам может потребоваться доступ к деньгам в ближайшем будущем. Сберегательные счета особенно хороши для средств экстренной помощи, потому что они могут предложить быстрый доступ к наличным деньгам, если вы понесете непредвиденные расходы. С другой стороны, с компакт-дисков часто взимается штраф за досрочное снятие средств.

Помните: чтобы получить максимальную отдачу от своих средств, поместите их на высокодоходный сберегательный счет — часто предлагаемый онлайн-банками и кредитными союзами — с процентной ставкой выше средней. (Узнайте больше о любимых высокодоходных сберегательных счетах NerdWallet. ) Средняя норма сбережений по стране составляет всего 0,04% годовых, но на сберегательном счете с высокой процентной ставкой можно заработать почти в десять раз больше, чем в среднем по стране. Возможно, это не сделает вас богатым, но дополнительные деньги могут помочь.

) Средняя норма сбережений по стране составляет всего 0,04% годовых, но на сберегательном счете с высокой процентной ставкой можно заработать почти в десять раз больше, чем в среднем по стране. Возможно, это не сделает вас богатым, но дополнительные деньги могут помочь.

Сберегательный счет не гарантирует постоянную неизменную ставку.Используйте калькулятор процентной ставки NerdWallet, чтобы узнать, сколько вы можете заработать с разными ставками.

ЕСЛИ ВЫ ГОТОВЫ ОТКРЫТЬ СБЕРЕГАЮЩИЙ СЧЕТ, ЕСТЬ НЕСКОЛЬКО С ВЫСОКИМИ СТАВКАМИ И НИЗКИМИ СТАВКАМИ:

Депозитные сертификаты

Что такое компакт-диск? CD — это тип депозитного счета, по которому можно платить более высокую процентную ставку, чем стандартный сберегательный счет, в обмен на ограничение доступа к вашим средствам в течение срока действия CD — часто от трех месяцев до пяти лет.Возьмите деньги до наступления срока погашения, и вы часто будете платить штраф. Например, вам, возможно, придется отказаться от части заработанных процентов, в зависимости от политики банка.

«Многие долгосрочные компакт-диски предлагают ставки выше, чем ставки на сберегательных счетах».

Выберите компакт-диск, если: вы уверены, что вам не нужно будет получать доступ к своим деньгам в течение нескольких месяцев или лет, в зависимости от вашей цели в отношении этих денег. Если вы хотите узнать больше о выборе термина и типа компакт-диска, см. Это руководство по открытию учетной записи для компакт-диска.

Имейте в виду: компакт-диски позволяют фиксировать ставку на весь срок, что отлично, если ставки падают. Но если ставки повысятся, вы можете в конечном итоге заработать меньше, чем если бы вы решили поместить свои средства на высокодоходный сберегательный счет.

Вы можете снизить этот риск, создав лестницу CD. Это предполагает открытие нескольких компакт-дисков с разным сроком действия вместо того, чтобы класть все свои деньги на один счет. По мере того, как наступает срок погашения каждого краткосрочного CD, вы переводите остаток на новые CD с более длинными сроками и более высокими ставками. Это позволит вам воспользоваться более высокими ставками при регулярном доступе к компакт-дискам со сроком погашения. Чтобы узнать больше об этом подходе, прочтите наше объяснение по лестницам для компакт-дисков.

Скорее всего, вам потребуется предоставить удостоверение личности и некоторую дополнительную информацию, такую как ваш адрес, номер социального страхования или дату рождения.

Скорее всего, вам потребуется предоставить удостоверение личности и некоторую дополнительную информацию, такую как ваш адрес, номер социального страхования или дату рождения. Например, вы можете купить компакт-диски на срок от трех месяцев до пяти лет. В свою очередь, ваш банк или кредитный союз предлагает платить по более высоким ставкам, если вы берете на себя обязательства по более длительному погашению.

Например, вы можете купить компакт-диски на срок от трех месяцев до пяти лет. В свою очередь, ваш банк или кредитный союз предлагает платить по более высоким ставкам, если вы берете на себя обязательства по более длительному погашению. Но вы можете использовать такие стратегии, как лестницы для компакт-дисков и штанги, чтобы снизить риск и получить максимальную отдачу от компакт-дисков.

Но вы можете использовать такие стратегии, как лестницы для компакт-дисков и штанги, чтобы снизить риск и получить максимальную отдачу от компакт-дисков.

Вы вносите определенную сумму денег и получаете небольшую прибыль от этих денег. Как правило, вы увидите более высокую ставку на счете денежного рынка, чем на традиционном сберегательном счете (подробнее об этом ниже), особенно когда у вас больший баланс.

Вы вносите определенную сумму денег и получаете небольшую прибыль от этих денег. Как правило, вы увидите более высокую ставку на счете денежного рынка, чем на традиционном сберегательном счете (подробнее об этом ниже), особенно когда у вас больший баланс.

Из-за этого банки платят очень небольшие проценты по остаткам на сберегательных счетах.

Из-за этого банки платят очень небольшие проценты по остаткам на сберегательных счетах. Так что, если вы просто хотите накопить несколько тысяч долларов и нуждаетесь в деньгах быстро, сберегательный счет может вам подойти.

Так что, если вы просто хотите накопить несколько тысяч долларов и нуждаетесь в деньгах быстро, сберегательный счет может вам подойти. Он также начисляется ежедневно и выплачивается ежемесячно. Вы также не будете платить ежемесячную плату за обслуживание с этого аккаунта.

Он также начисляется ежедневно и выплачивается ежемесячно. Вы также не будете платить ежемесячную плату за обслуживание с этого аккаунта. Ваш сберегательный счет автоматически поставляется с текущим счетом, который может быть стандартным или для пополнения вашего кредита. Ни одна из этих учетных записей не требует проверки кредитоспособности, взимания каких-либо комиссий или минимального баланса.

Ваш сберегательный счет автоматически поставляется с текущим счетом, который может быть стандартным или для пополнения вашего кредита. Ни одна из этих учетных записей не требует проверки кредитоспособности, взимания каких-либо комиссий или минимального баланса. Есть два способа получить лучшую ставку — в настоящее время она равна 0.40% годовых:

Есть два способа получить лучшую ставку — в настоящее время она равна 0.40% годовых:

Об авторе