Налог на акцизы: Акцизы | ФНС России | 77 город Москва

404 Cтраница не найдена

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

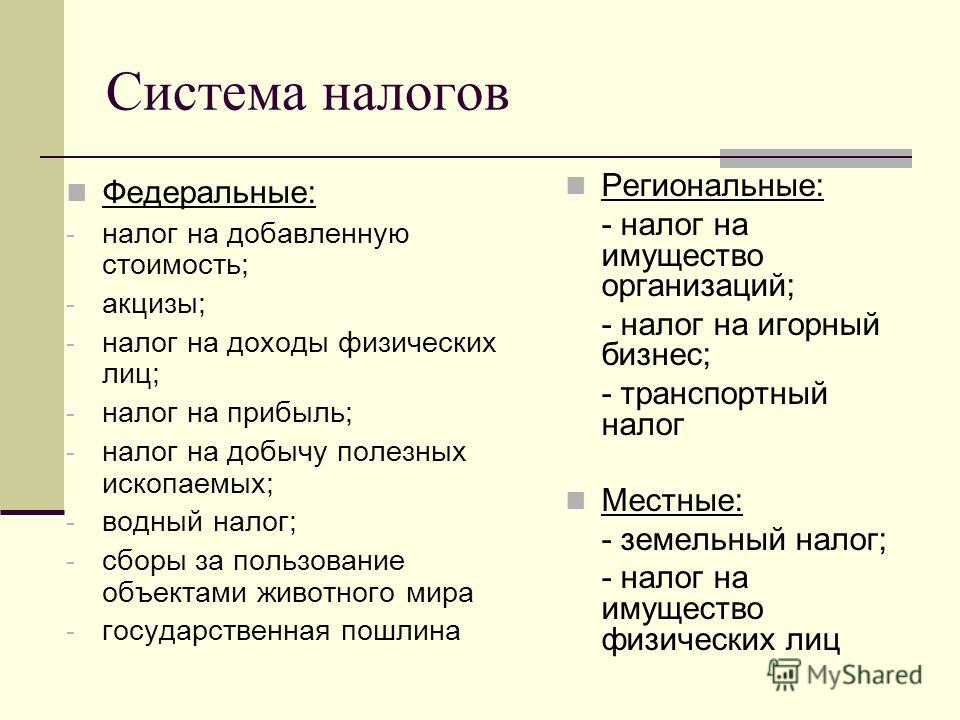

Акцизы, их роль в доходах бюджетов

2019 №2 — перейти к содержанию номера. ..

..

Постоянный адрес этой страницы — https://esj.today/03ecvn219.html

Полный текст статьи в формате PDF (объем файла: 674.2 Кбайт)

Ссылка для цитирования этой статьи:

Львова М.В., Зотиков Н.З., Арланова О.И. Акцизы, их роль в доходах бюджетов // Вестник Евразийской науки. — 2019 №2. — URL: https://esj.today/PDF/03ECVN219.pdf

Львова Марина Вячеславовна

ФГБОУ ВО «Чувашский государственный университет имени И.Н. Ульянова», Чебоксары, Россия

Доцент

Кандидат экономических наук, доцент

E-mail: [email protected]

Зотиков Николай Зотикович

ФГБОУ ВО «Чувашский государственный университет имени И.Н. Ульянова», Чебоксары, Россия

Доцент

Кандидат экономических наук, доцент

E-mail: [email protected]

Арланова Ольга Ивановна

ФГБОУ ВО «Чувашский государственный университет имени И.Н. Ульянова», Чебоксары, Россия

Доцент

Кандидат экономических наук

E-mail: arlanova21@mail. ru

ru

Аннотация. В условиях нынешней экономической ситуации в стране и в мире в целом, характеризующейся санкционной политикой отдельных государств по отношению к России, отсутствия роста валового внутреннего продукта актуальной становится задача по формированию доходной части бюджета, необходимого для выполнения расходных обязательств государства, включая социальные задачи перед населением. В ситуации снижения прибыли организаций, реальных доходов населения увеличить налоговую нагрузку на налогоплательщиков путем увеличения ставок прямых налогов становится невозможным. Поэтому государство прибегает к увеличению доли косвенных налогов, путем увеличения их ставок.

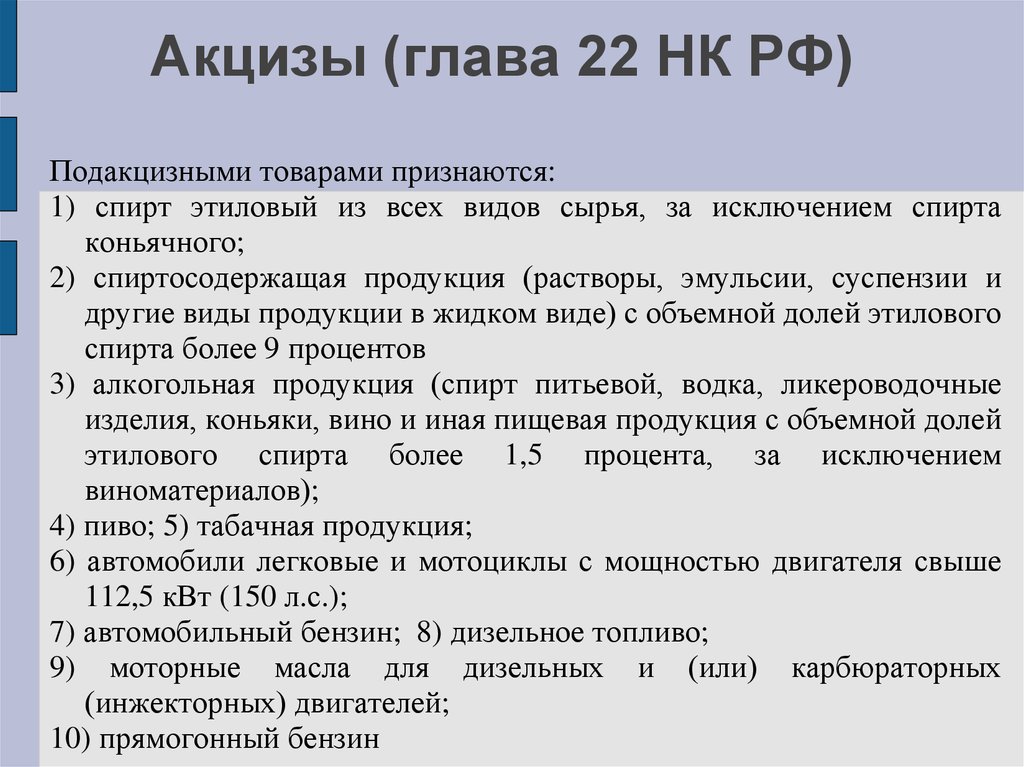

Авторами статьи рассматривается такой косвенный налог, как акциз, являющийся также регулирующим налогом, который с целью обеспечения сбалансированности бюджетов участвует в формировании бюджетов нижестоящих уровней. Акцизы включаются в цену товара, однако они взимаются при совершении операций с определенной группой товаров, которые в соответствии с НК РФ признаются подакцизными. С одной стороны, акциз – это налог на товары массового потребления, которые являются в большинстве случаев излишеством, чем первой жизненной необходимостью, и зачастую признаются вредными для здоровья. В связи с этим, государство не будет облагать акцизом потребительскую корзину, то есть минимальный набор товаров и услуг, которые способствуют человеку поддерживать жизнеспособность, восстанавливать свою работоспособность: жизненно необходимые продукты питания и т. п. С другой стороны, любители сигарет, вино-водочных изделий, роскошных автомобилей и т. п. в конечном итоге выступают плательщиками акцизов, включенных в стоимость указанных товаров, которые никак не относятся к предметам первой необходимости. Авторы считают, что государство, устанавливая акцизы, не затрагивает интересы малоимущих, на них нагрузка не увеличивается. Таким образом, акцизы служат удобным инструментом государственного регулирования спроса на отдельные группы товаров, который зависит от наличия у населения соответствующих средств.

С одной стороны, акциз – это налог на товары массового потребления, которые являются в большинстве случаев излишеством, чем первой жизненной необходимостью, и зачастую признаются вредными для здоровья. В связи с этим, государство не будет облагать акцизом потребительскую корзину, то есть минимальный набор товаров и услуг, которые способствуют человеку поддерживать жизнеспособность, восстанавливать свою работоспособность: жизненно необходимые продукты питания и т. п. С другой стороны, любители сигарет, вино-водочных изделий, роскошных автомобилей и т. п. в конечном итоге выступают плательщиками акцизов, включенных в стоимость указанных товаров, которые никак не относятся к предметам первой необходимости. Авторы считают, что государство, устанавливая акцизы, не затрагивает интересы малоимущих, на них нагрузка не увеличивается. Таким образом, акцизы служат удобным инструментом государственного регулирования спроса на отдельные группы товаров, который зависит от наличия у населения соответствующих средств.

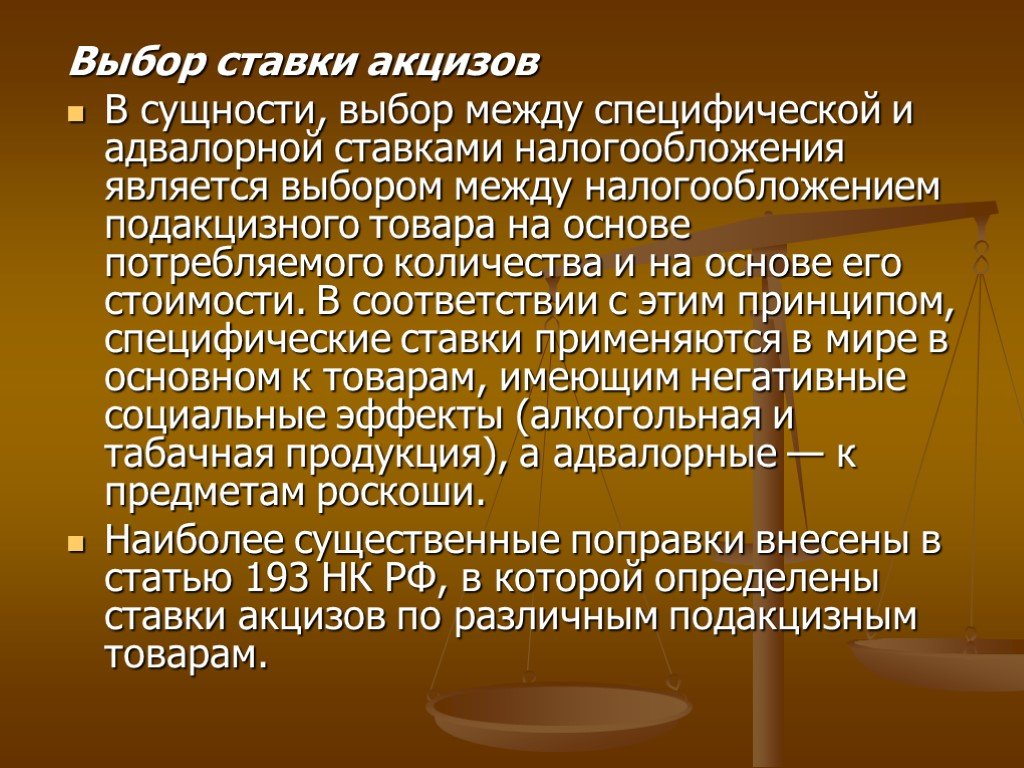

В статье проанализированы происшедшие с момента введения акцизного налогообложения изменения ставок, нормативов распределения акцизов по уровням бюджетной системы Российской Федерации, роль акцизов в формировании налоговых доходов федерального бюджета и бюджетов субъектов Российской Федерации, влияние акцизов на формирование цен на отдельные виды подакцизных и других товаров.

Ключевые слова: косвенный налог; подакцизные товары; нормативы распределения акцизов; федеральный бюджет; бюджеты субъектов РФ; консолидированный бюджет субъектов РФ; инфляция; «универсальные» акцизы; «индивидуальные» акцизы»

Скачать

Уважаемые читатели! Комментарии к статьям принимаются на русском и английском языках.

Комментарии проходят премодерацию, и появляются на сайте после проверки редактором.

Комментарии, не имеющие отношения к тематике статьи, не публикуются.

Акциз на недвижимость | Департамент доходов штата Вашингтон

- Дом

- Налоги и ставки

- Другие налоги

- Акциз на недвижимость

Важно! С 1 января 2023 г. изменятся пороговые значения отпускной цены для государственной части REET.

изменятся пороговые значения отпускной цены для государственной части REET.

Какой акциз на недвижимость?

Акцизный налог на недвижимость (REET) — это налог на продажу недвижимости. Все продажи недвижимости в штате подлежат REET, если не заявлено конкретное освобождение. Продавец недвижимости обычно платит акцизный налог на недвижимость, хотя покупатель несет ответственность за уплату налога, если он не уплачивается. Неуплаченный налог может стать залогом на переданное имущество.

REET также применяется к передаче контрольного пакета акций (50% и более) в организациях, владеющих недвижимостью в штате.

Уплата налога

- Изменения в программе, вступившие в силу 1 января 2020 г.

ESSB 5998 требует от отдела:

Создайте градуированную структуру ставок REET для продажи недвижимости. Обновить передачу контрольного пакета акций (50% или более переход права собственности в организации, владеющей недвижимостью).

- Увеличить срок передачи с 12 месяцев до 36 месяцев.

- Изменить требования к отчетности в течение ежегодного корпоративного цикла обновления, чтобы раскрыть информацию о любых передачах 16% или более.

Для получения дополнительной информации см. раздел ниже под названием: Какой тариф я должен платить?

- Увеличить срок передачи с 12 месяцев до 36 месяцев.

- По какой ставке я должен платить?

Вступивший в силу 1 января 2020 г. ESSB 5998 внес изменения в программу акцизного налога на недвижимость. Некоторые из этих изменений включают:

Градуированная государственная структура ставок REET для продажи недвижимого имущества.

- Исключение: Сельскохозяйственные земли/лесные угодья исключены из новой структуры ставок и по-прежнему будут иметь государственную ставку REET в размере 1,28%.

Обновления для передачи контрольного пакета акций (50% или более переход права собственности в организации, владеющей недвижимостью).

- Увеличивает период передачи с 12 до 36 месяцев.

- Изменяет требования к отчетности в течение ежегодного корпоративного цикла обновления, чтобы раскрыть информацию о любых передачах на 16% и более.

Внимание : Местный REET должен быть рассчитан и добавлен к градуированной государственной ставке для общей суммы налога.

- Местный акцизный налог на недвижимость — ставки с 1 июля 2022 г. и после (pdf)

- Местный акцизный налог на недвижимость — ставки с 1 апреля 2022 г. по 30 июня 2022 г. (pdf)

- Тарифы с 1 января 2020 г. по 31 марта 2022 г. (pdf)

- Тарифы до 1 января 2020 г. (pdf)

Ресурсы

- Налоговый калькулятор для государственного налога REET

- Для продаж с 1 января 2023 г. и после

- В продаже с 1 января 2020 г. по 31 декабря 2022 г.

- Новый дифференцированный налог на недвижимость (REET) (pdf)

- Как определить классификацию земель и преимущественное использование (Выпускной REET: Классификация земель и преимущественное использование (ETA 3215.2020)

- Калькулятор преимущественного использования (xls)

- Передача контрольной доли акцизного налога на недвижимость 36-месячный ретроспективный период (ETA 3216. 2019)

Градуированная структура REET

Пороги продажной цены

Налоговая ставка

500 000 долларов США или менее 1,10%

500 000,01 долл. США — 1 500 000 долл. США 1,28%

1 500 000,01 — 3 000 000 долларов 2,75%

3 000 000,01 долл. США или более

3%

Расчет дифференцированного государственного акциза на недвижимость:Пример А:

Если общая цена продажи составляет 600 000 долларов, то первые 500 000 долларов облагаются налогом по ставке 1,10%. Остальные 100 000 долларов облагаются налогом по ставке 1,28%.

500 000 долларов США x 1,10% =

5 500 долларов США

100 000 долларов США x 1,28% = 1280 долларов США

Итого налоги

6 780 долл.

США Пример B:

Если общая цена продажи составляет 4,4 миллиона долларов, то первые 500 000 долларов облагаются налогом по ставке 1,10%. Следующий миллион долларов облагается налогом по ставке 1,28%. Следующие 1,5 миллиона долларов облагаются налогом по ставке 2,75%, а последние 1,4 миллиона долларов облагаются налогом по ставке 3%.

500 000 долларов США x 1,10% =

5 500 долларов США

1 000 000 долл. США x 1,28% = 12 800 долларов США

1 500 000 долл. США x 2,75% = 41 250 долларов США

1 400 000 долл. США x 3% = 42 000 долларов США

Итого налоги

101 550 долларов

- Особое внимание сельскохозяйственным или лесозаготовительным землям и преимущественному использованию

С 1 января 2020 г.

продажа недвижимости регулируется дифференцированной структурой ставок для государственной части REET. Однако продажа недвижимости, классифицируемой как «сельскохозяйственные земли» или «лесные угодья», по-прежнему будет облагаться фиксированной ставкой в размере 1,28% для государственной части REET.Классы земель присваиваются окружным заседателем, в котором находится недвижимость. Сельскохозяйственные земли должны классифицироваться в соответствии с определением в RCW 84.34.020. Timberland должен быть классифицирован по RCW 84.34 или обозначен по RCW 84.33. Эти классификации включают строения на такой земле. Для целей REET недвижимое имущество считается облагаемым фиксированной ставкой государственного налога только в том случае, если покупатель указывает, что он будет продолжать использовать землю соответствующим образом, и окружной заседатель одобряет такое дальнейшее использование земли. Уездный заседатель должен подписать Уведомление о продолжении в разделе 6 аффидевита.

Преимущественное использование

Для целей REET продажа многоцелевого недвижимого имущества классифицируется в соответствии с его основным назначением. Если продажа включает в себя несколько участков, в которых один или несколько участков классифицируются, как указано выше, и один или несколько участков относятся к , а не к , включенным в эти классификации, вы должны заполнить рабочий лист преимущественного использования и включить рабочий лист с аффидевит.

Если продажа требует заполнения рабочего листа преимущественного использования, а также содержит участки с несколькими кодами местоположения, вы должны сначала заполнить рабочий лист преимущественного использования для всех участков, задействованных во всей продаже. Это определит ставку государственной части REET для всей продажи. Затем вы заполните аффидевит о нескольких местах для каждого округа, в котором находится недвижимость, и приложите оба листа к аффидевиту.

- Когда уплачивается налог и когда применяются штрафы и проценты?

При «документальной передаче» (когда документ о передаче передает право собственности на недвижимое имущество в канцелярию казначейства округа) REET подлежит оплате на дату продажи независимо от даты регистрации.

Штраф и проценты подлежат уплате, если налог не уплачен в течение одного месяца с даты продажи.- Государственный сбор за технологию в размере 5 долларов США применяется к общей сумме, причитающейся за каждый перевод.

- Дополнительная плата за обработку аффидевита в размере 5,00 долларов США взимается, если заявлено освобождение от общей суммы налога.

- Минимум 10,00 долларов США в качестве сборов и/или налогов.

При передаче контрольного пакета акций платеж REET должен быть отправлен почтовым штемпелем в течение пяти дней с даты передачи. Штрафы и проценты подлежат уплате, если налог не будет отправлен штемпелем в течение одного месяца с даты продажи.

Штрафы и проценты

Штраф за просрочку платежа подлежит уплате, если налог не уплачен своевременно, как указано выше.

- По истечении одного месяца со дня продажи штраф в размере 5% от суммы причитающегося налога.

- По истечении двух месяцев со дня продажи дополнительный штраф в размере 5% от суммы налога (всего десять процентов).

- По истечении трех месяцев со дня продажи дополнительный штраф в размере 10% от суммы налога (всего 20%).

Если налог не уплачен в течение одного месяца с даты продажи, проценты будут начисляться на общую сумму неуплаченного налога с даты продажи до даты полной оплаты. Проценты рассчитываются ежемесячно, при этом проценты за полный месяц начисляются в начале каждого месяца. Процентные ставки по REET

Для получения дополнительной информации см. WAC 458-61A-306.

- Как мне заплатить налог?

REET подлежит уплате казначею округа, в котором находится имущество, на дату продажи, независимо от даты регистрации, за исключением передачи контрольного пакета акций.

Внимание: Если аффидевит и акт отправлены по почте в Департамент доходов по ошибке, это может привести к задержке подачи документов в округе, а в результате невыполнения инструкций могут применяться штрафы и проценты.

Веб-сайты окружных заседателей и казначеев

Возвраты и платежи по контрольным процентам должны быть отправлены по почте непосредственно в отдел по адресу, указанному в верхнем левом углу декларации.

Штат Вашингтон

Департамент доходов

Администрация счетов налогоплательщиков

PO Box 47464

Olympia, WA 98504-7464

Для курьерской доставки:Департамент доходов REET

Кому: Управление казначейства

6500 Linderson Way SW, Ste 227

Тамуотер, Вашингтон 98501-6561- Как получить освобождение?

Для REET доступно ограниченное количество специальных исключений. Чтобы потребовать освобождения, укажите код освобождения в разделе 7 аффидевита REET. Код освобождения должен ссылаться на Административный кодекс штата Вашингтон (WAC), включая раздел и подраздел.

- Пример: WAC 458-61A-211(2)(g)

Если вы подаете заявление об освобождении от подарков, необходимо заполнить дополнительное заявление REET, которое должно быть представлено вместе с аффидевитом. Заявленные раздел и подраздел основаны на выборе, выбранном в дополнительном заявлении.

Для получения дополнительной информации см.

полный список исключений в WAC 458-61A, коды исключений от 01.01.2023 или позже, а также коды исключений до 01.01.2023.- Какие исключения доступны?

Существуют ограниченные исключения для REET. Ниже приведен список наиболее часто используемых исключений. Однако важно, чтобы вы ознакомились с полным текстом и примерами, прежде чем требовать освобождения.

Исключения REET (обычно используемые) :

- Подарок

- Наследование или завещание

- Совместная собственность, расторжение брака или семейного партнерства, юридическое раздельное проживание, постановление о признании недействительным

- Арендаторы общих и совместных арендаторов

- Государственные трансферты

- Производство по делу об осуждении

- Банкротство

- Передача в соответствии с договором о доверительном управлении, производство по обращению взыскания, исполнение судебного решения, акты вместо обращения взыскания и конфискация контракта

- Отказ от продажи

- Безотзывные трасты

- Простое изменение личности или формы — семейные корпорации и товарищества

- Переводы, при которых прибыль не признается в соответствии с Налоговым кодексом

- Обмен «отложенным налогом» IRS

- Номинант

- Очистка или выход из заголовка и дополнения к заголовку

- Перезапись

- Жилье для малоимущих

- Лица с ограниченными возможностями развития – передача и улучшение жилья

- Корпус самопомощи

- Доступное жилье

- Когда требуется аффидевит и как его заполнить

Инструкции по заполнению заявления под присягой в одном месте — посмотреть видео

Аффидевит — WAC 458-61A-303

Как правило, вы должны подать аффидевит, когда право собственности или право собственности на недвижимое имущество передается путем передачи, акта, дарения, уступки, отказа от права собственности или любого другого документа, который приведет к передаче.

Аффидевит требуется, но не ограничивается следующими обстоятельствами:

- Переуступка при установлении или разделе совместной собственности, либо во исполнение мирового соглашения в связи с расторжением брака, раздельным проживанием, признанием недействительным или во исполнение соглашения о совместной собственности.

- Передача по решению суда.

- Перевод в обеспечение долга.

- Передача налогооблагаемого сервитута.

- Дело вместо обращения взыскания на ипотеку.

- Акт вместо или заявление о конфискации договора с недвижимостью.

- Передача наследнику при заселении поместья.

- Перевод в или из Соединенных Штатов, штата Вашингтон или любой административно-территориальной единицы или муниципалитета этого штата.

- Передача прав на застройку, прав на воду или воздух.

- Передача улучшений арендованного имущества.

- Коррекция линии границы.

- Перезапись документа для исправления незначительной ошибки, такой как юридическое описание или написание имени.

- Передача в соответствии с ранее зарегистрированной передачей по акту о смерти, когда бенефициар(ы) оформляет право собственности путем записи заверенной копии свидетельства о смерти передающего.

Аффидевит не требуется и не принимается для следующих транзакций, включая, но не ограничиваясь:

- Перенос кладбищенских участков или могил.

- Передача под уступку или освобождение от залога, указанная на лицевой стороне векселя.

- Для обеспечения или переуступки долга.

- Предоставить или освободить обеспечение.

- Аренда недвижимого имущества, при которой не передаются улучшения, принадлежащие арендатору.

- Ипотека или договор о доверительном управлении, удовлетворение ипотечного кредита или повторная передача договора о доверительном управлении.

- Переуступка купчей и контрактов продавцом.

- Акт исполнения договора купли-продажи недвижимости.

- Договор совместной собственности.

- Покупка опциона.

- Соглашение о задатке.

- Запись о передаче в акте о смерти.

- Отзыв передачи по акту о смерти.

- Наследование доли в совместном имуществе или передача по завещанию без завещания, в котором требуется отсутствие аффидевита о завещании.

- Запросы на возврат

Возврат — WAC 458-61A-301

Налогоплательщики могут запросить возврат уплаченных НДПИ. Запрос должен быть подан в течение четырех лет с даты продажи и должен включать документы, подтверждающие требование о возмещении. Переплата может быть возвращена только той стороне, которая изначально произвела платеж. Подтверждение платежа должен быть предоставлен , показывающий личность первоначального плательщика.

Форма запроса на возмещение и сопроводительная документация должны быть представлены казначею округа для оформления перевода. Затем казначей передает в отдел для обработки.

Запрос на возмещение, связанный с передачей контрольного пакета акций, должен быть отправлен непосредственно в отдел для обработки.

Полномочия по возврату средств ограничены следующими обстоятельствами:

- REET был выплачен при переводе обратно продавцу в сделке, которая полностью аннулирована.

- REET было выплачено при передаче обратно продавцу при продаже, расторгнутой по решению суда. Копию решения суда необходимо приложить.

- REET был выплачен при первоначальной передаче, зарегистрированной по ошибке агентом условного депонирования до даты закрытия, при условии, что имущество будет возвращено продавцу.

- REET было выплачено при переводе обратно продавцу в №3.

- REET был выплачен при первоначальной передаче, зарегистрированной до того, как покупатель принял непогашенную ссуду, которая представляет собой единственное вознаграждение, уплаченное за недвижимость, если применимы оба следующих условия:

- Покупатель не может взять кредит.

- Имущество возвращается продавцу. Возврат разрешен в связи с отказом от рассмотрения

- REET было выплачено при переводе обратно продавцу в #5.

- Двойной платеж REET.

- Переплата РНЭП из-за ошибки расчета.

- REET был уплачен, когда налогоплательщик имел право требовать действительного освобождения, но не сделал этого во время перевода.

2019)

2019) США

США  продажа недвижимости регулируется дифференцированной структурой ставок для государственной части REET. Однако продажа недвижимости, классифицируемой как «сельскохозяйственные земли» или «лесные угодья», по-прежнему будет облагаться фиксированной ставкой в размере 1,28% для государственной части REET.

продажа недвижимости регулируется дифференцированной структурой ставок для государственной части REET. Однако продажа недвижимости, классифицируемой как «сельскохозяйственные земли» или «лесные угодья», по-прежнему будет облагаться фиксированной ставкой в размере 1,28% для государственной части REET.

Штраф и проценты подлежат уплате, если налог не уплачен в течение одного месяца с даты продажи.

Штраф и проценты подлежат уплате, если налог не уплачен в течение одного месяца с даты продажи.

полный список исключений в WAC 458-61A, коды исключений от 01.01.2023 или позже, а также коды исключений до 01.01.2023.

полный список исключений в WAC 458-61A, коды исключений от 01.01.2023 или позже, а также коды исключений до 01.01.2023.

Определения

- Что считается продажей?

Под продажей понимается любая передача, дарение, переуступка, отказ от права собственности или передача прав собственности или правового титула на недвижимое имущество, включая лес на корню, или любое имущество или проценты в нем за ценное вознаграждение, а также любой контракт на такую передачу, предоставление , переуступка, отказ от права требования или передача, а также любая аренда с возможностью покупки недвижимого имущества, включая лес на корню, или любое имущество или проценты в нем, или другой договор, по которому владение имуществом передается покупателю или любому другому лицу в указание покупателя, и право собственности на имущество сохраняется за продавцом в качестве обеспечения оплаты покупной цены.

Этот термин включает предоставление, отказ от или уступку пожизненного имущества в собственность. Этот термин также включает предоставление, переуступку, отказ от прав, продажу или передачу улучшений, построенных на арендованной земле. ВАК 458-61А-102(20)- Что такое рассмотрение?

Вознаграждение означает деньги или что-либо ценное, материальное или нематериальное, уплаченное или доставленное, или договорное, подлежащее уплате или доставке, включая оказание услуг, в обмен на передачу недвижимого имущества. Термин включает сумму любого залога, ипотеки, договорной задолженности или другого обременения, предоставленного для обеспечения покупной цены или любой ее части или оставшегося неоплаченным в отношении имущества на момент продажи. Например, Ли покупает дом за 250 000 долларов. Он вносит 50 000 долларов и финансирует остаток в размере 200 000 долларов. Полная сумма, выплаченная за дом, составляет 250 000 долларов. ВАК 458-61А-102(3)

Акцизный налог на недвижимость применяется к передаче недвижимого имущества, когда получатель гранта освобождает лицо, предоставившее право, от основного долга по собственности или производит платежи по долгу лица, предоставляющего право.

Мерой налога является совокупная сумма основного долга по собственности и любого другого вознаграждения. WAC 458-61A-103(1)- Что такое передача контрольного пакета акций?

Передача контрольного пакета акций происходит, когда происходит смена собственности на 50% или более в организации. Если это лицо владеет недвижимостью в Вашингтоне, декларация о передаче контрольного пакета должна быть заполнена в течение 5 дней после завершения передачи. Штрафы и проценты будут применяться, если возврат не будет проштампован почтовым штемпелем в течение 30 дней после завершения перевода.

Что такое сущность? См. WAC 458-61A-101(2)(a)

Мерой налога является «цена реализации». В случае передачи контрольного пакета «цена продажи» означает истинную и справедливую стоимость недвижимого имущества (включая улучшения арендованного имущества), принадлежащего предприятию на момент передачи контрольного пакета.

Что такое истинная и справедливая стоимость?

Если имущество было передано в результате коммерческой сделки между не связанными между собой лицами, рыночная стоимость представляет собой денежную сумму, которую желающий, но не обязанный покупатель уплатил бы желающему, но не обязанному, собственнику недвижимого имущества, принимая во внимание все разумные, возможное использование имущества.

Когда истинная и справедливая стоимость имущества не может быть определена разумным образом, в качестве цены продажи будет использоваться оценка рыночной стоимости имущества, указанная в налоговой ведомости округа на момент продажи.«Налогооблагаемый период передачи» составляет либо 12 месяцев, либо 36 месяцев. Изменение доли владения на 50% и более определяется с учетом всех операций в течение «налогооблагаемого периода передачи». 36-месячный период вступает в силу с 1 января 2020 г. См. ETA 3216.2019 для применения 36-месячного периода передачи.

Для получения дополнительной информации см. WAC 458-61A-101.

- В чем разница между передачей одного и нескольких местоположений?

Передача в одном месте означает передачу, при которой имущество находится в одном местном коде юрисдикции. Это может быть одна посылка или несколько посылок, если все посылки находятся в одной и той же местной юрисдикции. Для продаж в одной местной юрисдикции заполните Аффидевит для единого местоположения.

Передача нескольких местоположений включает в себя передачу нескольких свойств в разных кодах местной юрисдикции. Сюда входят участки в одном и том же округе, но в разных местных юрисдикциях внутри округа. Для продаж в нескольких местных юрисдикциях заполните аффидевит и рабочий лист для нескольких местоположений. Отдельный аффидевит с копией рабочего листа должен быть заполнен и отправлен в каждый округ.

Этот термин включает предоставление, отказ от или уступку пожизненного имущества в собственность. Этот термин также включает предоставление, переуступку, отказ от прав, продажу или передачу улучшений, построенных на арендованной земле. ВАК 458-61А-102(20)

Этот термин включает предоставление, отказ от или уступку пожизненного имущества в собственность. Этот термин также включает предоставление, переуступку, отказ от прав, продажу или передачу улучшений, построенных на арендованной земле. ВАК 458-61А-102(20) Мерой налога является совокупная сумма основного долга по собственности и любого другого вознаграждения. WAC 458-61A-103(1)

Мерой налога является совокупная сумма основного долга по собственности и любого другого вознаграждения. WAC 458-61A-103(1) Когда истинная и справедливая стоимость имущества не может быть определена разумным образом, в качестве цены продажи будет использоваться оценка рыночной стоимости имущества, указанная в налоговой ведомости округа на момент продажи.

Когда истинная и справедливая стоимость имущества не может быть определена разумным образом, в качестве цены продажи будет использоваться оценка рыночной стоимости имущества, указанная в налоговой ведомости округа на момент продажи.

Для чего используются средства?

С 1 января 2020 г. по 30 июня 2023 г. 1,3% государственного налога, взимаемого округами, удерживается для покрытия административных расходов.

Из чистой выручки государству:

- 1,7% идет на счет помощи общественным работам.

- 1,4% поступает на счет помощи города и округа.

- 79,4% идут в общий фонд.

- Оставшаяся сумма поступает на трастовый счет образовательного наследия.

Вопросы?

Звоните по телефону 360-704-5905.

BMV: Сборы и налоги: Информация об акцизах

- Сборы и налоги

- Сборы и налоги на регистрацию транспортных средств

- Текущий: Информация об акцизах

Независимо от того, регистрируете ли вы свое транспортное средство в первый раз или продлеваете регистрацию, вы будете платить ежегодный акцизный налог и регистрационный сбор. Пассажирские автомобили и транспортные средства для отдыха облагаются отдельными ставками акцизного налога на транспортные средства.

Пассажирские автомобили и транспортные средства для отдыха облагаются отдельными ставками акцизного налога на транспортные средства.

Клиенты, проживающие в определенных округах и муниципалитетах, также должны платить окружной и муниципальный акцизный налог на транспортные средства или налог на колеса.

Узнайте больше об окружных и муниципальных акцизах на транспортные средства и ставках налога на колеса

- Акцизы на легковые автомобили

Акцизы на легковые автомобили

Сумма акцизов зависит от класса и возраста автомобиля. Возраст автомобиля определяется путем вычитания года выпуска модели из календарного года, в котором транспортное средство должно быть зарегистрировано. Класс транспортного средства основан на стоимости транспортного средства, определяемой первоначальной розничной ценой производителя.

Age:

0Age:

1Age:

2Age:

3Age:

4Age:

5Age:

6Age:

7Age:

8Age:

9+CLASS 1

Price :

$0 to

$1,499$12

$12

$12

$12

$12

$12

$12

$12

$12

$12

CLASS 2

Price:

$1,500 to

$2,249$36

$30

$27

$24

$18

$12

$12

$12

$12

$12

CLASS 3

Price:

$2,250 to

$2,999$50

$50

$42

$33

$24

$18

$12

$12

$12

$12

CLASS 4

Price:

$3,000 to

$3,999$50

$50

$50

$50

$48

$36

$ 24

$ 18

$ 12

$ 12

Класс 5

$

Цена:

9 :5555555555015 $

. 9 $66

$57

$50

$50

$50

$50

$42

$24

$12

$ 12

Класс 6

Цена:

$ 5500 до

$ 6 999$ 84

9015$ 84

9015долл.0015

$63

$52

$50

$50

$49

$30

$18

$12

CLASS 7

Price:

$7,000 to

$8,499$103

$92

$77

$64

$52

$50

$50

$40

$21

$12

CLASS 8

Price:

$8,500 to

$9,999$123

$110

$93

$78

$64

$50

$50

$50

$34

$12

CLASS 9

Price:

$10,000 to

$12,499$150

$134

$115

$ 98

$ 82

$ 65

$ 52

долл.

0112$12

CLASS 10

Price:

$12,500 to

$14,999$172

$149

$130

$112

$96

$79

$65

$53

$50

$12

CLASS 11

Price:

$15,000 to

$17,999$207

$179

$156

$135

$115

$94

$78

$ 64

$ 50

$ 21

Класс 12

Цена:

$ 18001555555559 :

$ 18001555555559 :

$ 1800155555559 :

$ 180015 до

555559 . 99 $250

$217

$189

$163

$139

$114

$94

$65

$50

$ 26

Класс 13

Цена:

$ 22 000 до

$ 24,999$ 30015

$ 300

9015$ 300

9015$ 300

$ 300

.0012 $260

$225

$184

$150

$121

$96

$65

$50

$30

CLASS 14

Price:

$25,000 to

$29,999$350

$304

$265

$228

$195

$160

$132

$91

$50

$36

CLASS 15

Price:

$30,000 to

$34,999$406

$353

$307

$257

$210

$169

$134

$91

$50

$42

CLASS 16

Price:

$35,000 to

$42,499$469

$407

$355

$306

$261

$214

$177

$129

$63

$49

CLASS 17

Price:

$42,500

and over$532

$461

$398

$ 347

$ 296

$ 242

$ 192

$ 129

$ 63

$ 63

9$ 63

1111111112$ 63

9$ 63

9. 0012 50 долларов США - Акцизный налог на транспортные средства для отдыха

Сумма акцизного налога зависит от класса и возраста транспортного средства. Возраст транспортного средства определяется путем вычитания модельного года из календарного года, в котором транспортное средство должно быть зарегистрировано. Класс транспортного средства основан на стоимости транспортного средства, определяемой первоначальной розничной ценой производителя.

Age:

0Age:

1Age:

2Age:

3Age:

4Age:

5Age:

6Age:

7Age:

8Age:

9+CLASS 1

Price :

$0 to

$2,249$15

$12

$12

$12

$12

$12

$12

$12

$12

$12

CLASS 2

Price:

$2,250 to

$3,999$36

$31

$26

$20

$15

$12

$12

$12

$12

$12

CLASS 3

Price:

$4,000 to

$6,999$50

$43

$35

$28

$20

$15

$12

$12

$12

$12

CLASS 4

Price:

$7,000 to

$9,999$59

$51

$41

$38

$34

$26

$ 16

$ 13

$ 12

$ 12

Класс 5

. 0155 $14,999 $103

$91

$75

$62

$53

$41

$32

$21

$13

$ 12

Класс 6

Цена:

$ 15 000 до

$ 21 999$ 164

2долл.0012 $148

$131

$110

$89

$68

$53

$36

$23

$12

CLASS 7

Цена:

$ 22 000 до

$ 29 999$ 241

$ 212

$ 185

15 9015$ 185

15$ 185

119 901200$ 185

11112 9011 2$ 185

2.

0015$131

$108

$86

$71

$35

$12

CLASS 8

Price:

$30,000 to

$42,499$346

$302

$261

$223

$191

$155

$126

$97

$48

$17

CLASS 9

Price:

$42,500 to

$49,999$470

$412

$360

$307

$253

$204

$163

$116

$55

$25

CLASS 10

Price:

$50,000 to

$59,999$667

$572

$507

$407

$ 341

$ 279

$ 224

$ 154

$ 701159 9015

$ 7015

111112$ 7015

111112$ 70151119 9012

$ 7015

119.

0015CLASS 11

Price:

$60,000 to

$69,999$879

$763

$658

$574

$489

$400

$317

$214

$104

$46

CLASS 12

Price:

$70,000 to

$79,999$1,045

$907

$782

$682

$581

$475

$377

$254

$ 123

$ 55

.0015

$1,235

$1,072

$924

$806

$687

$562

$445

$300

$146

$64

Класс 14

Цена:

$ 90 000 до

$ 99,999$ 1 425

$ 1,425

$ 1,425

92$ 1 425

9. 0015$1,066

$929

$793

$648

$514

$346

$168

$74

CLASS 15

Цена:

$ 100 000 до

$ 149,999$ 1 615

$ 1 401

$ 1,201112

$ 1,201112

$ 1,201112

$ 1,2015

долл.0012 $1,053

$898

$734

$582

$392

$190

$84

CLASS 16

Price:

$150,000 to

$199,999$1,805

$1,566

$1,350

$1,177

$1,004

$821

$651

$439

$213

$94

CLASS 17

Price:

$200,000

and over$2,375

$ 2 060

$ 1 777

$ 1 549

$ 1 321

$ 1,321

$ 1,321

$ 1,321

$ 1,321

$ 1,321

$ 1,321

$ 1,321

. 0015$ 577

$ 280

$ 123

- Axckise Axckise Axccies-Mini-Truck

Mini-Trucks

- .

- Акцизный налог на транспортные средства — Моторизованный цикл (MDC)

Моторизованный цикл (MDC) облагается фиксированным акцизным налогом на транспортное средство в размере 10,00 долларов США .

- Акцизный налог на транспортные средства – фиксированная ставка 12 долл. США

Пассажирские автомобили 1980 года выпуска или старше, грузовые автомобили с заявленной полной массой не более 11 000 фунтов и мотоциклы облагаются фиксированная ставка акцизного налога на транспортные средства в размере 12,00 долларов США .

Военные транспортные средства

Транспортные средства, зарегистрированные как военные транспортные средства, облагаются акцизным налогом на транспортные средства по фиксированной ставке в размере 8,00 долларов США .

9

9  0112

0112 99

99  0012 50 долларов США

0012 50 долларов США 0155 $14,999

0155 $14,999  0015

0015 0015

0015 0015

0015 0015

0015

Об авторе