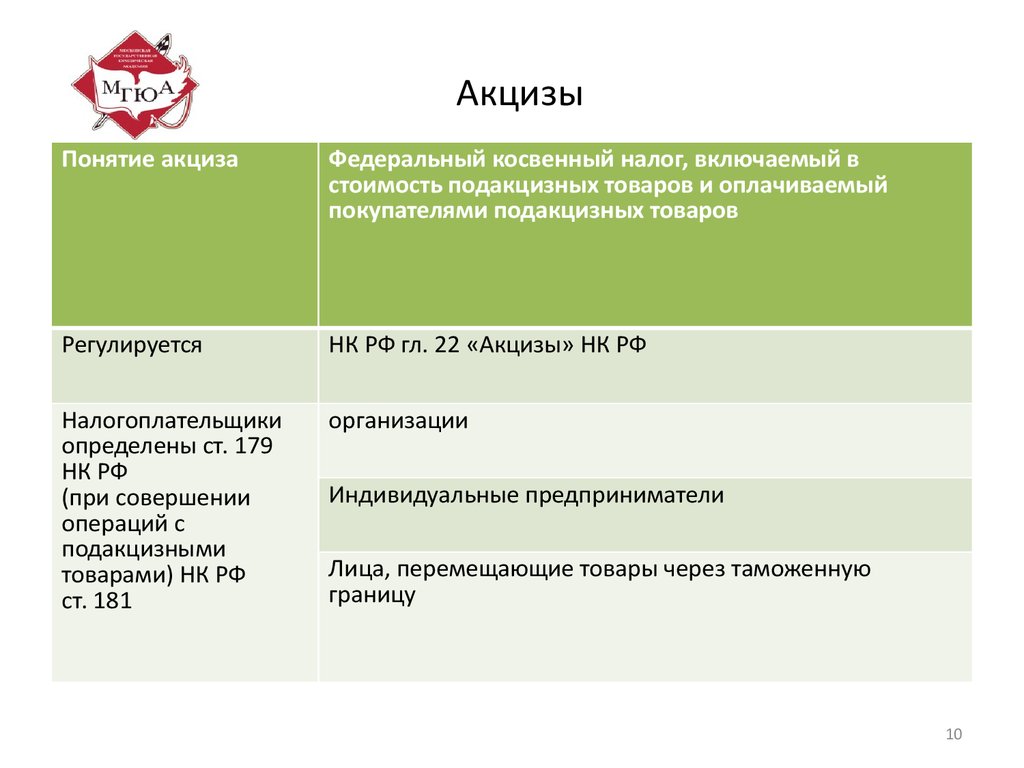

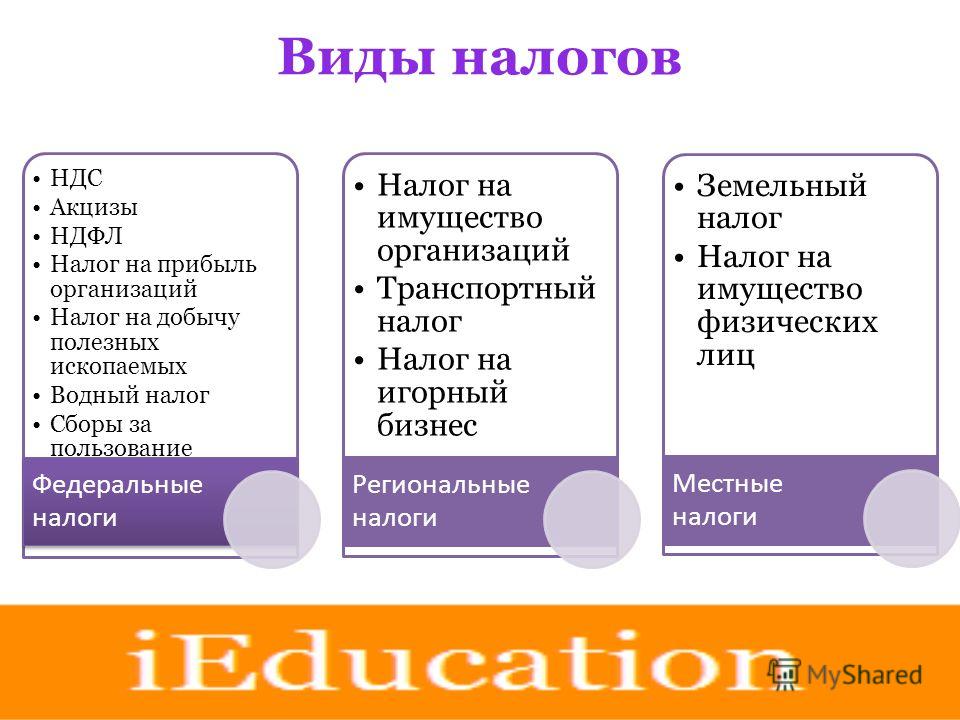

Налог на акцизы: НК РФ Глава 22. АКЦИЗЫ \ КонсультантПлюс

НК РФ Глава 22. АКЦИЗЫ \ КонсультантПлюс

- Главная

- Документы

- Глава 22. АКЦИЗЫ

Подготовлена редакция документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 14.07.2022, с изм. от 11.10.2022) (с изм. и доп., вступ. в силу с 01.10.2022)

- Статья 179. Налогоплательщики

- Статья 179.1. Утратила силу

- Статья 179.2. Свидетельства о регистрации организации, совершающей операции с этиловым спиртом

- Статья 179.3. Свидетельства о регистрации лица, совершающего операции с прямогонным бензином

- Статья 179.4. Свидетельство о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом

- Статья 179.5. Свидетельство о регистрации организации, совершающей операции со средними дистиллятами

- Статья 179.6. Свидетельство о регистрации лица, совершающего операции по переработке средних дистиллятов

- Статья 179.

7. Свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья

7. Свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья - Статья 179.8. Свидетельство о регистрации лица, совершающего операции по переработке этана

- Статья 179.9. Свидетельство о регистрации лица, совершающего операции по переработке сжиженных углеводородных газов

- Статья 180. Особенности исполнения обязанностей налогоплательщика в рамках договора простого товарищества (договора о совместной деятельности)

- Статья 181. Подакцизные товары

- Статья 182. Объект налогообложения

- Статья 183. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 184. Особенности освобождения от налогообложения при реализации подакцизных товаров

- Статья 185. Особенности налогообложения при перемещении подакцизных товаров через таможенную границу Евразийского экономического союза

- Статья 186. Особенности взимания акциза при ввозе и вывозе подакцизных товаров Евразийского экономического союза

- Статья 186.

1. Порядок взимания акцизов по товарам Евразийского экономического союза, подлежащим маркировке акцизными марками, ввозимым в Российскую Федерацию с территории государства — члена Евразийского экономического союза

1. Порядок взимания акцизов по товарам Евразийского экономического союза, подлежащим маркировке акцизными марками, ввозимым в Российскую Федерацию с территории государства — члена Евразийского экономического союза - Статья 187. Определение налоговой базы при реализации (передаче) или получении подакцизных товаров

- Статья 187.1. Порядок определения расчетной стоимости и установления максимальной розничной цены табачных изделий, в отношении которых установлены комбинированные налоговые ставки

- Статья 188. Утратила силу

- Статья 189. Увеличение налоговой базы при реализации подакцизных товаров

- Статья 190. Особенности определения налоговой базы при совершении операций с подакцизными товарами с использованием различных налоговых ставок

- Статья 191. Определение налоговой базы при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 192. Налоговый период

- Статья 193. Налоговые ставки

- Статья 194.

Порядок исчисления акциза и авансового платежа акциза

Порядок исчисления акциза и авансового платежа акциза - Статья 195. Определение даты реализации (передачи) или получения подакцизных товаров

- Статья 196. Утратила силу

- Статья 197. Утратила силу

- Статья 197.1. Утратила силу

- Статья 198. Сумма акциза, предъявляемая продавцом покупателю

- Статья 199. Порядок отнесения сумм акциза

- Статья 200. Налоговые вычеты

- Статья 201. Порядок применения налоговых вычетов

- Статья 202. Сумма акциза, подлежащая уплате

- Статья 203. Сумма акциза, подлежащая возврату

- Статья 203.1. Порядок возмещения акциза отдельным категориям налогоплательщиков

- Статья 204. Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами

- Статья 205. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

- Статья 205.1. Особенности установления, исчисления и уплаты акциза на природный газ

- Статья 206.

Утратила силу

Утратила силу - Статья 206.1. Особенности исчисления и уплаты акциза лицами, сведения о которых внесены в единый государственный реестр юридических лиц

7. Свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья

7. Свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырьяНК РФ ч.2, Статья 178. Утратила силу НК РФ ч.2, Статья 179. Налогоплательщики

404 Cтраница не найдена

Размер:

AAA

Изображения Вкл. Выкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Что это такое и как это работает, с примерами

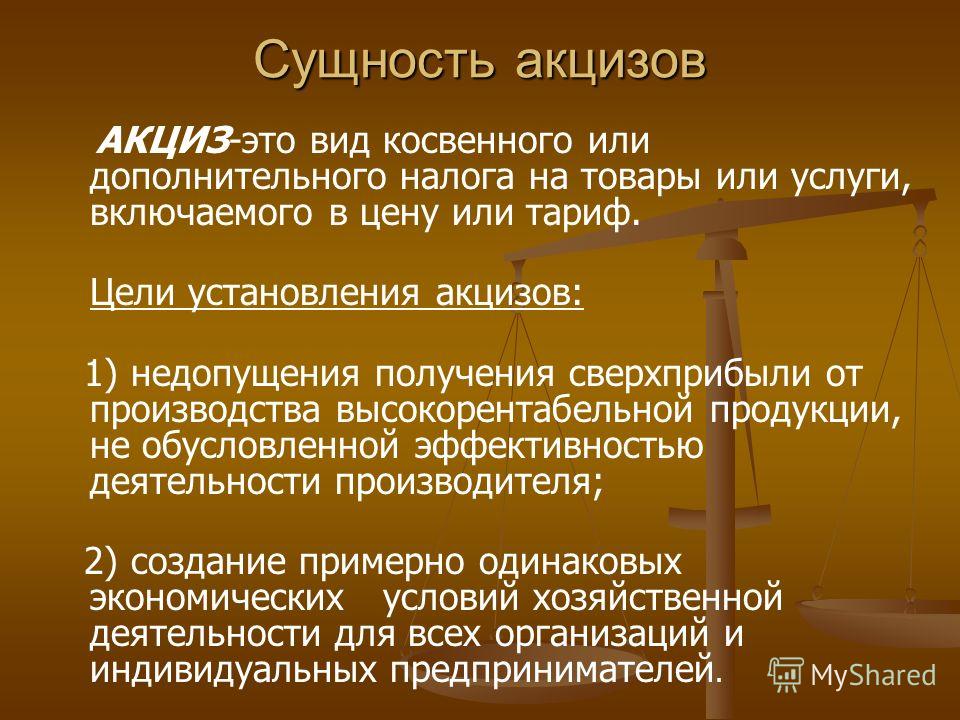

Что такое акцизный налог?

Акцизный налог – это установленный законом налог на определенные товары или услуги при покупке, такие как топливо, табачные изделия и алкоголь. Акцизы — это внутригосударственные налоги, взимаемые в рамках государственной инфраструктуры, а не международные налоги, взимаемые за пределами страны. Федеральный акцизный налог обычно взимается с продажи моторного топлива, авиабилетов, табачных изделий и других товаров и услуг.

Акцизы — это внутригосударственные налоги, взимаемые в рамках государственной инфраструктуры, а не международные налоги, взимаемые за пределами страны. Федеральный акцизный налог обычно взимается с продажи моторного топлива, авиабилетов, табачных изделий и других товаров и услуг.

Ключевые выводы

- Акцизы — это налоги, взимаемые с определенных товаров или услуг, таких как топливо, табак и алкоголь.

- В первую очередь это налоги, которые должны платить предприятия, обычно косвенно повышающие цены для потребителей.

- Акцизы могут быть адвалорными (уплачиваются в процентах) или специфическими (стоимость взимается за единицу).

- Налоги на грехи — это форма акцизного налога на товары, которые имеют высокие социальные издержки, такие как алкоголь и табак.

- Некоторые акцизные налоги могут взиматься непосредственно с потребителя, например, налоги на имущество и штрафы по акцизным налогам за определенные действия по пенсионному счету.

Акцизный налог

Как работает акцизный налог

Акцизы предназначены в первую очередь для предприятий. Многие из них оплачиваются торговцами, которые затем перекладывают налог на потребителей посредством более высоких цен. Торговцы платят акцизы оптовикам и учитывают их в ценообразовании на продукцию, что увеличивает розничную цену в целом. Таким образом, потребители могут видеть или не видеть стоимость большинства акцизных сборов напрямую. Но есть некоторые акцизные налоги, которые уплачиваются непосредственно потребителями, включая налоги на недвижимость и сборы за определенные действия по пенсионному счету.

Федеральные, региональные и местные органы власти имеют право устанавливать акцизные налоги. В то время как подоходный налог является основным источником доходов для федерального правительства и правительств штатов, поступления от акцизного налога также составляют небольшую часть общего дохода.

Акцизы в первую очередь относятся к налогу на прибыль. Он отличается от других, которые должны платить корпорации, например подоходного налога. Предприятия, взимающие и получающие акцизные налоги, должны ежеквартально подавать форму 720 «Федеральная акцизная налоговая декларация» и включать ежеквартальные платежи. Коммерческие сборщики акцизных налогов также должны выполнять свои обязательства по передаче акцизных налогов правительствам штатов и местным органам власти по мере необходимости. Торговцам могут быть разрешены вычеты или кредиты в их ежегодных налоговых декларациях о доходах, связанных с уплатой акцизного налога.

Он отличается от других, которые должны платить корпорации, например подоходного налога. Предприятия, взимающие и получающие акцизные налоги, должны ежеквартально подавать форму 720 «Федеральная акцизная налоговая декларация» и включать ежеквартальные платежи. Коммерческие сборщики акцизных налогов также должны выполнять свои обязательства по передаче акцизных налогов правительствам штатов и местным органам власти по мере необходимости. Торговцам могут быть разрешены вычеты или кредиты в их ежегодных налоговых декларациях о доходах, связанных с уплатой акцизного налога.

Акцизы могут относиться к одной из двух категорий:

- Адвалорные налоги: Эти акцизы представляют собой фиксированные процентные ставки, взимаемые с определенных товаров или услуг.

- Специальные налоги: Эти налоги представляют собой фиксированные суммы в долларах, применяемые к определенным покупкам.

В некоторых случаях правительства взимают акцизы с товаров, имеющих высокие социальные издержки, таких как сигареты и алкоголь. Вот почему эти налоги иногда называют налогами на грехи.

Вот почему эти налоги иногда называют налогами на грехи.

Крупнейшие акцизы в США, приносящие доход, поступают от моторного топлива, авиабилетов, табака, алкоголя, товаров и услуг, связанных со здоровьем.

Адвалорные акцизы

Ad valorem — это латинская фраза, которая буквально означает «в соответствии со стоимостью». Адвалорный налог взимается на процентной основе. Это приводит к акцизному налогу, который основан на стоимости продукта или услуги.

Например, Служба внутренних доходов (IRS) взимает 10-процентный акцизный налог на услуги солярия в помещении. Это означает, что если солярий берет 100 долларов за сеанс солярия, он должен заплатить IRS 10 долларов акцизного налога. Точно так же, если компания берет 200 долларов за дубление, она должна заплатить акцизный налог в размере 20 долларов.

Другие виды адвалорных акцизов включают огнестрельное оружие (10%), авиабилеты (7,5%) и тяжелые грузовики (12%). Налоги на имущество также можно считать разновидностью адвалорных акцизных сборов.

Специальные акцизы

Специфические акцизы — это установленные налоги или сборы, взимаемые с определенного продукта за единицу продукции. Некоторые примеры федеральных специальных акцизных сборов включают сигареты (1,01 доллара США за пачку из 20 штук), трубочный табак (2,83 доллара США за фунт), пиво (7 долларов США за первые 60 000 баррелей), пассажиры круизных судов (3 доллара США за пассажира) и бензин (0,183 доллара США за фунт). галлон).

Налоги на целевые товары, такие как пиво и алкоголь, часто облагаются налогом на федеральном уровне, а также облагаются высокими налогами штата, что увеличивает стоимость этих товаров. Например, в Нью-Йорке существует специальный акцизный налог в размере 4,35 доллара за пачку из 20 сигарет. В сочетании с федеральным налогом в размере 1,01 доллара акцизный налог составляет 5,36 доллара. Эти налоги оказывают значительное влияние на потребителя.

Налоговое управление США дает рекомендации по акцизам в Публикации 510.

Акцизы на пенсионных счетах

Акцизные налоги также взимаются с некоторых операций по пенсионному счету. Многие люди знакомы с этими налогами в качестве штрафов. Акцизный налог в размере 6 % применяется к избыточным взносам на индивидуальный пенсионный счет (IRA), которые не были скорректированы в установленный срок. Штраф акцизного налога в размере 10% применяется к выплатам из определенных IRA и других квалифицированных планов, когда инвестор снимает средства до достижения возраста 59,5 лет.

Кроме того, взимается штраф в размере 50 % от акцизного налога, если инвесторы не получают обязательные обязательные минимальные выплаты (RMD) с определенных пенсионных счетов. RMD являются обязательными после 72 лет (для всех, кто достигнет возраста 70,5 лет в 2020 году или позже) для традиционных счетов IRA и некоторых других планов пенсионных накоплений с отсрочкой налогообложения.

Кто платит акцизы?

Акцизами облагаются определенные товары и услуги, такие как бензин и алкоголь. Эти налоги уплачиваются непосредственно предприятиями. Этот налог часто перекладывается на потребителя, который может знать или не знать, что платит его продавцу, потому что он включен в цену. Это распространено в топливной промышленности, где компании включают акцизы в цену на заправке, которую платят их клиенты.

Эти налоги уплачиваются непосредственно предприятиями. Этот налог часто перекладывается на потребителя, который может знать или не знать, что платит его продавцу, потому что он включен в цену. Это распространено в топливной промышленности, где компании включают акцизы в цену на заправке, которую платят их клиенты.

Что такое федеральный акцизный налог?

Федеральное правительство взимает федеральный акцизный налог с определенных товаров и услуг. Он может быть включен или не включен продавцом в цену. Это означает, что потребители не платят эти налоги напрямую, как любой другой вид налога, например подоходный налог. Федеральные акцизы обычно взимаются с таких вещей, как топливо, авиабилеты, табак и алкоголь.

Чем акцизный налог отличается от налога с продаж?

Акцизы и налоги с продаж — это два совершенно разных вида налогов. Акцизный налог взимается с очень специфических товаров, и, как правило, продавец обязан платить правительству. Торговец, в свою очередь, может перекладывать налог на потребителя, добавляя его к цене, а может и не перекладывать. Налог с продаж, с другой стороны, взимается почти со всего и взимается с потребителя продавцом, который передает его правительству. В отличие от фиксированной суммы, такой как акцизный налог, налог с продаж представляет собой процент от цены товара или услуги. Таким образом, налог на свитер за 25 долларов будет ниже, чем налог с продаж телевизора за 200 долларов.

Налог с продаж, с другой стороны, взимается почти со всего и взимается с потребителя продавцом, который передает его правительству. В отличие от фиксированной суммы, такой как акцизный налог, налог с продаж представляет собой процент от цены товара или услуги. Таким образом, налог на свитер за 25 долларов будет ниже, чем налог с продаж телевизора за 200 долларов.

Итог

Бенджамин Франклин однажды сказал: «Нет ничего определенного, кроме смерти и налогов». И, конечно же, существует множество различных налогов. В то время как большинство людей знают, что такое подоходный налог и налог с продаж, акцизный налог не обязательно должен быть в центре внимания каждого. Но то, что вы о них не знаете, не означает, что вы им не платите.

Эти налоги обычно добавляются к цене определенных товаров и услуг торговцами, которые их продают. Таким образом, они могут быть переданы вам, и вы можете даже не знать об этом. Однако некоторые компании очень прозрачны, например, топливные компании. В следующий раз, когда вы пойдете заправлять свой бензобак, взгляните на насос. Компания может определить, какая часть цены на заправке идет на само топливо по сравнению с тем, сколько вы платите в виде налогов.

В следующий раз, когда вы пойдете заправлять свой бензобак, взгляните на насос. Компания может определить, какая часть цены на заправке идет на само топливо по сравнению с тем, сколько вы платите в виде налогов.

BMV: Сборы и налоги: Информация об акцизах

- Сборы и налоги

- Сборы и налоги на регистрацию транспортных средств

- Текущий: Информация об акцизах

Независимо от того, регистрируете ли вы свое транспортное средство впервые или продлеваете регистрацию, вы будете платить ежегодный акцизный налог и регистрационный сбор. Пассажирские автомобили и транспортные средства для отдыха облагаются отдельными ставками акцизного налога на транспортные средства.

Пассажирские автомобили и транспортные средства для отдыха облагаются отдельными ставками акцизного налога на транспортные средства.

Клиенты, проживающие в определенных округах и муниципалитетах, также должны платить окружной и муниципальный акцизный налог на транспортные средства или налог на колеса.

Узнайте больше об окружных и муниципальных акцизах на транспортные средства и ставках налога на колеса

- Акцизы на легковые автомобили

Акцизы на легковые автомобили

Сумма акцизов зависит от класса и возраста автомобиля. Возраст автомобиля определяется путем вычитания года выпуска модели из календарного года, в котором транспортное средство должно быть зарегистрировано. Класс транспортного средства основан на стоимости транспортного средства, определяемой первоначальной розничной ценой производителя.

Age:

0Age:

1Age:

2Age:

3Возраст:

4Возраст:

5.

0005

0005Age:

7Age:

8Age:

9+CLASS 1

Price :

$0 to

$1,499$12

$12

$12

$12

$12

$12

$12

$12

$12

$12

CLASS 2

Price:

$1,500 to

$2,249$36

$30

$ 27

$ 24

$ 18

$ 12

$ 12

$ 12

.

0113

0113$12

$12

CLASS 3

Price:

$2,250 to

$2,999$50

$50

$42

$33

$24

$18

$12

$12

$12

$12

CLASS 4

Price:

$3,000 to

$3,999$50

$50

$50

$50

$48

$36

$ 24

$ 18

$ 12

$ 12

Класс 5

Цена:

$ 4 0001199999

:

$ 400119999999999.$5,499$66

$57

$50

$50

$50

$50

$42

$24

$12

$12

CLASS 6

Price:

$5,500 to

$6,999$84

$74

$63

$52

$50

$50

$49

$30

$18

$12

CLASS 7

Price:

$7,000 to

$8,499$103

$92

$77

$64

$52

$50

$50

$40

$21

$12

CLASS 8

Price:

$8,500 to

$9,999$ 123

$ 110

$ 93

$ 78

$ 64

$ 50 0005

$ 50000 9000

.

0005

0005$50

$34

$12

CLASS 9

Price:

$10,000 to

$12,499$150

$134

$115

$ 98

$ 82

$ 65

$ 52

$ 500005

$ 400009

$ 500005

$ 400005

$ 500005

$ 40000

$ 500005

$ 40000

$ 500005

$ 40000

.0114 $12

CLASS 10

Price:

$12,500 to

$14,999$172

$149

$130

$112

$96

$ 79

$ 65

$ 53

$ 50

$ 12

долл.

0034 CLASS 11

0034 CLASS 11

Price:

$15,000 to

$17,999$207

$179

$156

$135

$115

$94

$78

$ 64

$ 50

$ 21

Класс 12

Цена:

$ 18 000 до

$ 21

.99$250

$217

$189

$163

$139

$114

$94

$65

$50

$26

CLASS 13

Price:

$22,000 to

$24,999$300

$260

$225

$184

$150

$121

$96

$65

$50

$30

CLASS 14

Цена:

25 000 долл. США до

США до

$ 29 999$ 350

$ 304

$ 265

$ 265955

$ 265

$ 265

$ 265

$ 265

004 $228

$195

$160

$132

$91

$50

$36

CLASS 15

Price:

$30,000 to

$34,999$406

$353

$307

$257

$210

$169

$134

$91

$50

$42

CLASS 16

Price:

$35,000 to

$42,499$469

$ 407

$ 355

$ 306

$ 261

$ 214

$ 177

$ 177

$ 177

$ 177

$ 177

$129

$63

$49

CLASS 17

Price:

$42,500

and over$532

$461

$398

$ 347

$ 296

$ 242

$ 192

$ 129

$ 63

$ 63

$ 63

$ 63

долл.

0004 50 долларов США - Акцизный налог на транспортные средства для отдыха

Сумма акцизного налога зависит от класса и возраста транспортного средства. Возраст транспортного средства определяется путем вычитания модельного года из календарного года, в котором транспортное средство должно быть зарегистрировано. Класс транспортного средства основан на стоимости транспортного средства, определяемой первоначальной розничной ценой производителя.

Age:

0Age:

1Age:

2Age:

3Возраст:

4Возраст:

5.

0005Age:

7Age:

8Age:

9+CLASS 1

Price :

$0 to

$2,249$15

$12

$12

$12

$12

$12

$12

$12

$12

$12

CLASS 2

Price:

$2,250 to

$3,999$36

$31

$ 26

$ 20

$ 15

$ 12

$ 12

$ 12

$ 12

$ 12 9000

$ 12 9000

$ 12

.

0113$12

$12

CLASS 3

Price:

$4,000 to

$6,999$50

$43

$35

$28

$20

$15

$12

$12

$12

$12

CLASS 4

Price:

$7,000 to

$9,999$59

$51

$41

$38

$34

$26

$ 16

$ 13

$ 12

$ 12

Класс 5

Цена:

$ 100034.0119 $14,999$103

$91

$75

$62

$53

$41

$32

$21

$13

$ 12

Класс 6

Цена:

$ 15 000 до

$ 21 999$ 164

$ 164

. 0004 $148$131

$110

$89

$68

$53

$36

$23

$12

CLASS 7

Цена:

22 000 долл. США до

$ 29 999$ 241

$ 212

$ 185

$ 185

19

$ 185

9014 $ 185

9014 .0005

$131

$108

$86

$71

$35

$12

CLASS 8

Price:

$30,000 to

$42,499$346

$302

$261

$223

$191

$155

$126

$97

$48

$17

CLASS 9

Price:

$42,500 to

$49,999$470

$412

$360

$307

$253

$204

$163

$116

$55

$25

CLASS 10

Price:

$50,000 to

$59,999$667

$572

$507

$407

$341

$279

$224

$154

$70

$33

CLASS 11

Price:

$60,000 to

$69,999$879

$763

$658

$574

$489

$400

$ 317

$ 214

$ 104

$ 46

Класс 12

Класс 12

.

0119 Price:

$70,000 to

$79,999$1,045

$907

$782

$682

$581

$475

$377

$254

$ 123

$ 55

Класс 13

Цена:

долл. США 80 000 до

$ 89999 9009.0005$1,235

$1,072

$924

$806

$687

$562

$445

$300

$146

$64

Класс 14

Цена:

$ 90 000 до

$ 99,999$ 1 425

$ 1,236 9000

$ 1,236 9000

$ 1,236 9000

.

0005$1,066

$929

$793

$648

$514

$346

$168

$74

CLASS 15

Price:

$100,000 to

$149,999$1,615

$1,401

$1,208

$1,053

$898

$734

$582

$392

$190

$84

CLASS 16

Price:

$150,000 to

$199,999$1,805

$1,566

$1,350

$1,177

$1,004

$821

$651

$439

$213

$94

CLASS 17

Price:

$200,000

and over$2,375

$2,060

$1,777

$1,549

$1,321

$1,080

$856

$ 577

$ 280

$ 123

- Транспортный налог на транспортные средства-Mini-Truck

Mini-Trucks.

Об авторе