Налог на добычу полезных ископаемых ставка: НДПИ. Расчет, ставки, коэффициенты в 2020 году

В России снизили ставку НДПИ на добычу редких металлов — Экономика и бизнес

МОСКВА, 2 января. /ТАСС/. Ставка налога на добычу полезных ископаемых (НДПИ) при разработке месторождений редких металлов с 2020 года снижается с 8% до 4,8%. Как ожидается, это будет стимулировать добычу, например, редкоземельных элементов, на мировом рынке которых Россия занимает всего 2%.

Закон, который президент РФ Владимир Путин подписал в августе 2019 года, относит к редким 36 металлов. Кроме 16 редкоземельных элементов (то есть скандия, иттрия, лантана и лантаноидов, кроме прометия), это, в частности, титан, литий и галлий. Часть таких металлов, например германий и рений, за редкими исключениями не образуют собственных месторождений, поэтому закон распространяет пониженную ставку НДПИ и на попутную добычу этих элементов.

Редкие металлы активно используются в различных высокотехнологических отраслях — от производства батареек и смартфонов до оборонной и атомной промышленности, а своим названием обязаны не столько редкостью, сколько сложностью и дороговизной их добычи.

Помимо снижения ставки НДПИ, для стимулирования добычи стратегически важных редких металлов закон предусматривает применение понижающего коэффициента 0,1 в течение 10 лет с начала разработки (до истечения 120 налоговых периодов). Как отмечалось в пояснительной записке к проекту закона, это позволит окупить инвестиции с минимальной ставкой доходности на вложенный капитал — 10%.

Как пояснял глава Минприроды РФ Дмитрий Кобылкин, снижение ставки НДПИ позволит, например, обеспечить эффективность освоения Томторского месторождения в Якутии. Оно является одним из крупнейших в мире с прогнозными ресурсами в 154 млн тонн руды с высоким содержанием оксидов десяти редкоземельных элементов, в том числе ниобия, тербия, иттрия и скандия.

Сейчас месторождение контролирует совместное предприятие группы ИСТ и кипрской Zaltama Holding, которая в августе выкупила блокпакет в СП у Ростеха. Томтором интересуется крупнейший в России производитель серебра Polymetal (27% акций которого владеет группа ИСТ), причем другие редкоземельные проекты компанию, по словам ее главы Виталия Несиса, не интересуют.

Зачем это нужно?

Россия занимает четвертое место в мире по запасам редкоземельных металлов, но на нее, по данным Геологической службы США, приходится около 2% мировой добычи, пояснила ТАСС младший директор аналитической группы по природным ресурсам и сырьевым товарам Fitch Ratings Юлия Бучнева. Лидер на рынке — Китай, чья доля составляет порядка 80%.

«Снижение ставки НДПИ, особенно в первые 10 лет с начала добычи, повысит доходность проектов, что, соответственно, может быть одним из факторов принятия решения в пользу разработки того или иного отдельного проекта или направлению ресурсов диверсифицированным производителем, для которого редкоземельные металлы являются побочным продуктом», — считает Бучнева.

Тем не менее, отметила она, ставка налога не является решающим фактором для подобных проектов (в отличие, например, от нефтегазовой отрасли). «Рынок редкоземельных металлов достаточно узкий, цена на них более волатильна, чем на другие металлы: например, спотовая цена на карбонат лития в конце 2017 года достигала $25 за 1 кг, а сейчас он торгуется на уровне $8 за 1 кг из-за более быстрого, чем ожидалось, ввода новых мощностей», — пояснила аналитик.

Другая проблема — чисто географическая. Как уточнила Бучнева, «многие месторождения расположены в регионах со сложными климатическими условиями». С ней согласен старший директор — руководитель группы оценки рисков устойчивого развития группы корпоративных рейтингов АКРА Максим Худалов. По его словам, крупные месторождения из-за неудачного расположения не разрабатывались без дополнительных стимулов.

Каким будет результат?

Бучнева полагает, что наибольший эффект снижение ставки НДПИ окажет на новые проекты, такие как Томтор и Зашихинское месторождение в Иркутской области. Но в целом в отсутствие дополнительных слагаемых, таких как коэффициент выработанности месторождений в нефтяной отрасли, влияние закона будет положительным для всех компаний, разрабатывающих редкоземельные проекты.«Будем надеяться, что предложенные меры позволят ускорить добычу этих материалов», — поддержал аналитика Fitch Худалов из АКРА. Он особо отметил стимулирование добычи лития, важного для автомобильной, атомной и военной промышленности.

Закон разрабатывался с 2016 года, и его утверждения ждали все в отрасли, напомнил Руслан Димухамедов, директор по развитию бизнеса «Атомредметзолото» (горнорудный дивизион Росатома, реализующий в том числе ряд не связанных с ураном проектов, включая попутную добычу скандия).

При этом Димухамедов отметил, что стимулировать добычу редких металлов в России следует и другими мерами: целевой поддержкой импортозамещения, льготным кредитованием проектов и субсидированием развития инфраструктуры, а также целевой подготовкой специалистов.

НДПИ (налог на добычу полезных ископаемых) — история, подробный обзор

НДПИ (налог на добычу полезных ископаемых) — этот налог обязаны платить те, кто добывает полезные ископаемые из недр земли. Используемая ставка зависит от вида полезного ископаемого, трудности его добычи и некоторых других условий. Для того, чтобы правильно платить налог и отчитываться по нему, нужно знать о его основных особенностях.

Используемая ставка зависит от вида полезного ископаемого, трудности его добычи и некоторых других условий. Для того, чтобы правильно платить налог и отчитываться по нему, нужно знать о его основных особенностях.

1. Что значит налог НДПИ

Этот налог вступил в силу с начала 2002 года. До этого времени было несколько различных обязательных платежей, которые были отменены. Налог на добычу полезных ископаемых должны платить организации, которые добывают ископаемые из недр. Хотя не все знают, как правильно его считать, он важен для бюджета. Он занимает второе место после НДС по сумме поступлений.

Он играет не только фискальную роль, но и помогает регулировать использование недр. Например, для недавно созданных предприятий предоставляется нулевая ставка налога. Этот налог учитывает сложную организации процесса добычи природных ископаемых. Ведь существование этой отрасли основано не только на извлечении природных богатств, но и на организации процесса их воспроизводства.

2. История налога НДПИ

История налога НДПИ

Этот налог взимался ещё в Российской империи, первоначально он представлял собой получение дохода от регалий. Этим словом обозначались государственные предприятия. Те, которые занимались добычей полезных ископаемых, назывались горными регалиями.

В мировой практике налог на добычу полезных ископаемых начал применяться в 19 веке в Пруссии и Франции. Применялись две разновидности:

- Постоянный;

- Пропорциональный;

Первый считался на основе площади поверхности земли, занятой разработками, второй — представлял собой долю от полученной выручки. Например, в Пруссии, начиная с 1865 года, ставка составляла 2%. В Англии обложение дохода от такой деятельности осуществлялось на общем основании — необходимо было заплатить подоходный налог (НДФЛ).

В РФ использование недр стало платным после принятия закона «О недрах» № 2395-1 от 21 февраля 1992 года. Платежи делались в размерах, которые были практически неощутимы для государственного бюджета. В этом законе предусматривалось несколько видов обязательных платежей, связанных с добычей полезных ископаемых. Важнейшие определения были рамочными, а точные нормы устанавливались при помощи межведомственных инструкций. Допускалось внесение платежей денежными суммами или при помощи добытых полезных ископаемых.

В этом законе предусматривалось несколько видов обязательных платежей, связанных с добычей полезных ископаемых. Важнейшие определения были рамочными, а точные нормы устанавливались при помощи межведомственных инструкций. Допускалось внесение платежей денежными суммами или при помощи добытых полезных ископаемых.

3. Как платить налог и отчитываться по нему

Плательщиками НДПИ являются те, кто признаны пользователями месторождений. Существуют различные виды использования:

- Добыча полезных ископаемых.

- Геологические изыскания. Они могут проводиться для разведки месторождений или для других целей, например, для исследования строения грунта при строительстве высотных месторождений.

- Разработка технологий добычи.

- Сбора коллекционных материалов минералогического или палеонтологического характера.

- Образование охраняемых объектов геологической направленности. Это могут быть, например, научные или учебные полигоны, геологические заповедники.

Недры могут быть предоставлены государством для использования несколькими из указанных способов одновременно. Налог платится только тогда, когда выполняется добыча полезных ископаемых. Это должно происходить на российской территории или других участках, находящихся в её юрисдикции.

В статье 336 указано, какая именно деятельность облагается налогами. Речь идёт о следующих видах:

- Добыча полезных ископаемых из земли.

- Добыча их из отвалов в тех случаях, когда на такую деятельность предусмотрена выдача лицензии.

В статье 337 Налогового Кодекса РФ указан список полезных ископаемых, за добычу которых необходимо платить налог. В него входят:

- каменный уголь;

- бурый уголь;

- нефть;

- газ;

- сланцы;

- антрациты;

- торф;

- руды металлов;

- драгоценные природные камни;

- радиоактивные вещества;

- некоторые другие виды полезных ископаемых;

НДПИ не нужно платить в тех случаях, когда происходит добыча следующих природных богатств:

- Добыча общераспространённых разновидностей и получение подземной воды при условии, что эти ресурсы не входят в государственный баланс полезных ископаемых.

- Добыча геологических материалов коллекционного назначения.

- Если полезные ископаемые были добыты при обслуживании, восстановлении охраняемых геологических памятников.

- Если происходит добыча из собственных отвалов.

- Извлечение дренажных вод при добыче ископаемых или строительстве сооружений.

- При получении метана из угольных пластов.

Список общераспространённых полезных ископаемых отличается в различных регионах. Для Москвы он включает в себя следующее:

- Песок, за исключением нескольких его разновидностей (формовочного, абразивного, применяемого для производства фарфора и фаянса и некоторых других).

- Известняк (сюда не включаются разновидности, используемые в цементной, металлургической, химической промышленности или для подкормки птиц).

- Песчано-гравийные породы.

- Сапропель. Однако лечебная разновидность не освобождена от уплаты налогов при добыче.

- Супеси и суглинки за исключением тех, которые являются сырьём для цементной промышленности.

- Глины кроме тех, которые используются в фарфоро-фаянсовой, огнеупорной и цементной промышленности. Сюда также не включены формовочные, абразивные и стекольные разновидности.

Объектом налогообложения является объём добытого. Выплата налога производится по месту нахождения участка работ юридического лица или индивидуального предпринимателя. Самостоятельной регистрации не требуется, так как налоговая самостоятельно производит постановку на учёт.

Налоговым периодом по НДПИ признается

За пользование недрами земли каждая компания и предприниматель обязаны внести плату в государственную казну. Для этой цели в отечественной налоговой системе свою нишу занял прямой федеральный налог – налог на добычу полезных ископаемых.

Информация о данном налоге сконцентрирована в 26 главе НК РФ. В этом документе прописаны все базовые характеристики, позволяющие производить его исчисление и уплату.

Плательщики налога

Не каждая компания должна рассчитываться с государством по НДПИ. Статьей 334 НК РФ определены категории экономических субъектов, на которых закон возложил обязанность рассчитывать данный бюджетный платеж.

Статьей 334 НК РФ определены категории экономических субъектов, на которых закон возложил обязанность рассчитывать данный бюджетный платеж.

Налогоплательщиками налога на добычу полезных ископаемых являются как компании, так и предприниматели, специфика деятельности которых непосредственно связана с пользованием недрами на основании лицензий и иных разрешительных документов.

НДПИ: налоговый период

На основании ст. 341 НК РФ для указанного фискального платежа налоговым периодом по НДПИ признается один календарный месяц.

Налог на добычу полезных ископаемых: ставка

Помимо периода самой важной характеристикой данного налога является его ставка, которая позволяет определить величину налоговой нагрузки экономических субъектов.

В отношении НДПИ применяются налоговые ставки, которые различаются в зависимости от типа ресурсов, а также от сложности их получения. Ставка налога на добычу полезных ископаемых отражена в ст. 342 НК РФ.

Рассмотрим некоторые виды ставок, действующие для отдельно взятых ресурсов, добываемых из недр. Так, например, в п. 1 ст. 342 НК РФ предусмотрена нулевая ставка для ресурсов в пределах их нормативных потерь.

Так, например, в п. 1 ст. 342 НК РФ предусмотрена нулевая ставка для ресурсов в пределах их нормативных потерь.

Компании и предприниматели, получающие торф или сланец обязаны исчислять налог по ставке 4%.

В отношении различного рода кондиционных руд цветметаллов предусматривается ставка в размере 4,8%.

Ставка величиной 6% используется при обложении битуминозных пород, а добыча руд цветных и редких металлов облагается по ставке 8%.

С полным перечнем можно ознакомиться в ст. 342 НК РФ.

Таким образом, конкретная величина налоговой ставки НДПИ зависит от вида недр, добыча которых ведется компанией или предпринимателем.

Налог на добычу полезных ископаемых: льготы

Правовыми нормами предусмотрены следующие категории послаблений для плательщиков указанного налога:

- Право не производить перечисление налога, если:

1.1. Плательщик добывает недра, которые не могут быть отнесены к объектам налогообложения;

1.2. Ресурсы добываются предпринимателем для собственных целей потребления или относятся к категории общераспространенных;

1. 3. Ресурсы добываются из верхнего почвенного слоя;

3. Ресурсы добываются из верхнего почвенного слоя;

- Нулевая ставка, зафиксированная в п.1 ст. 342 НК РФ;

- Вычеты по данному налогу, список которых представлен в ст. 343.1 и 343.2. В соответствии с указанными положениями снизить размер налога к уплате плательщик может на величину материальных затрат, расходов на создание амортизируемого имущества, достройку ОС и иные аналогичные затраты.

42. Налог на добычу полезных ископаемых.

Основным нормативным актом, обеспечивающим правовое регулирование уплаты НДПИ, с 1 января 2002 г. является часть вторая НК (разд. 8 «Федеральные налоги» гл. 26 «Налог на добычу полезных ископаемых»).

Налогоплательщиками НДПИпринято

считать организации и индивидуальных

предпринимателей, признаваемых

пользователями недр в соответствии с

законодательствомРФ.

Объектом налогообложения НДПИ признаются полезные ископаемые:

добытые из недр на территории РФ на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством РФ;

извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством РФ о недрах;

добытые из недр за пределами территории РФ, если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ (а также арендуемых у иностранных государств или используемых на основании международного договора), на участке недр, предоставленном налогоплательщику в пользование.

Не признаются объектом налогообложения:

общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение;

полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений.

Налоговая база устанавливается налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого (в том числе полезных компонентов, извлекаемых из недр попутно при добыче основного полезного ископаемого).

Налоговой базой принято считать стоимость добытых полезных ископаемых, за исключением попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Налоговая база при добыче попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении.

В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки либо налоговая ставка рассчитывается с учетом коэффициента, налоговая база определяется применительно к каждой налоговой ставке.

Налоговым периодом признается

календарный месяц.

Ставки НДПИ установлены в ст. 342 Налогового кодексав дифференцированной форме в зависимости от объекта обложения в пределах от 0 до 17,5 %.

Порядок исчисления налога. Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому.

По общему правилу сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по попутному газу и газу горючему природному из всех видов месторождений углеводородного сырья определяется как произведение соответствующей налоговой ставки и величины налоговой базы.

Сроки и порядок уплаты налога. Налог

подлежит уплате по месту нахождения

каждого участка недр, предоставленного

налогоплательщику в пользование в

соответствии с законодательством РФ.

При этом сумма налога, подлежащая уплате,

рассчитывается исходя из доли полезного

ископаемого, добытого на каждом участке

недр, в общем количестве добытого

полезного ископаемого соответствующего

вида.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате по месту нахождения организации или месту жительства индивидуального предпринимателя.

Сумма налога, подлежащая уплате по итогу налогового периода, уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

НДПИ Википедия

Налог на добычу полезных ископаемых (НДПИ) — прямой федеральный налог, взимаемый с недропользователей. Регулируется главой 26 Налогового екса РФ (введена Федеральным законом от 24.07.2002 N 104-ФЗ). Одновременно были отменены действовавшие ранее отчисления на воспроизводство минерально-сырьевой базы и некоторые платежи за пользование недрами, а также акцизы на нефть.

Налогоплательщики[ | ]

Налогоплательщиками НДПИ признаются пользователи недр — организации (российские и иностранные) и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством Российской Федерации.

В РФ практически все полезные ископаемые (за исключением общераспространённых: мел, песок, отдельные виды глины) являются гос. собственностью, и для добычи этих полезных ископаемых необходимо получить специальное разрешение и встать на учёт в качестве плательщика НДПИ (ст. 335 НК РФ).

Налогоплательщики подлежат постановке на учёт в качестве налогоплательщика НДПИ по месту нахождения участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством Российской Федерации в течение 30 календарных дней с момента государственной регистрации лицензии (разрешения) на пользование участком недр. Местом нахождения участка недр в данном случае признаётся территория субъекта Российской Федерации, на которой расположен участок недр.

Если налогоплательщик осуществляет добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, а также за пределами территории Российской Федерации (если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ, например на территориях арендуемых у иностранных государств) на участке недр, предоставленном налогоплательщику в пользование, то в таком случае налогоплательщик подлежат постановке на учёт в качестве налогоплательщика налога по месту нахождения организации либо по месту жительства физического лица.

Объект налогообложения[ | ]

Объектом налогообложения налогом на добычу полезных ископаемых признаются (ст. 336 НК РФ):

- полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации;

- полезные ископаемые

Налог на добычу полезных ископаемых (НДПИ) в России

В России имеется огромное количество разнообразных ресурсов. Их объемы настолько велики, что полезных ископаемых хватает для удовлетворения нужд государства, а также для поставок в другие страны, что является экономически выгодной процедурой. Налог на добычу полезных ископаемых позволяет сформировать доходную часть бюджета, которая распределяется в сферу образования, обороны, науки и прочие.

Что представляет собой НДПИ?

Эта налоговая система считается одной из самых молодых в российском законодательстве. В действие она была введена с начала 2002 года. Наряду с нововведением были отменены некоторые платежи и отчисления на разработку минерально-сырьевой базы.

Наряду с нововведением были отменены некоторые платежи и отчисления на разработку минерально-сырьевой базы.

НДПИ носит косвенный характер, поскольку полученные деньги попадают в бюджет того региона, где располагаются геологические объекты.

Налогоплательщики

Налоговые отчисления на добычу полезных ископаемых устанавливают правовые отношения между государством и компаниями или предпринимателями, которые заняты разработкой недр. К плательщикам относятся все пользователи геологических объектов.

На территории РФ государственной собственной считаются все полезные ископаемые, кроме песка, мела, некоторых разновидностей глины. Для их добычи потребуется специальное разрешение и постановка на учет налогоплательщика НДПИ.

В соответствии с законодательством, участки недр могут поступать в пользование к товариществам, иностранным гражданам, юридическим лицам. Налогом облагаются субъекты, которые осуществляют:

Налогоплательщик НДПИ- геологическое изучение;

- разведку и добычу полезных ископаемых;

- строительство подземных конструкций;

- оформление охраняемых объектов с научным, оздоровительным или культурным значением;

- сбор палеонтологических или минералогических коллекций.

Все перечисленные манипуляции связаны с полезными ископаемыми, поэтому требуют налоговых отчислений.

Разновидности полезных ископаемых, облагаемых налогом

В список ресурсов, за получение которых придется производить отчисление государству, входят:

- уголь;

- торф;

- горючие сланцы;

- углеводородное сырье: метан, нефть и газ;

- руды: многокомпонентные, цветные и черные;

- горнорудные и горно-химические неметаллические материалы;

- редкие металлы: кадмий, галлий и прочие;

- радиоактивное сырье;

- драгоценные металлы и камни;

- подземные воды с содержанием ценных компонентов: термальные, минеральные, промышленные.

НДПИ распространяется на все перечисленные ресурсы. Бизнесмены или юридические лица, которые планируют работу в данной сфере, должны заранее познакомиться с приведенным списком. Это поможет вовремя оформить всю необходимую документацию и защитить собственный бизнес от различных негативных моментов.

Это поможет вовремя оформить всю необходимую документацию и защитить собственный бизнес от различных негативных моментов.

Налогооблагаемая база

Состоит налоговая база НДПИ из следующих элементов:

- объемы добываемых полезных ископаемых: природного газа, угля, руды, нефти;

- стоимость полученных ресурсов.

Определение налога на добычу полезных ископаемых производится предпринимателем или компанией самостоятельно, отдельно для каждого полезного ископаемого. Цена добытых материалов рассчитывается на основе нескольких факторов:

- стоимость продажи полученных ресурсов;

- стоимость реализации без учета выплат, необходимых для восполнения разницы между ценой полезных ископаемых и оптовыми расценками.

Учитывается и расчетная стоимость добытых ресурсов. Оценка производится на основе расчетной цены и используется, когда невозможна продажа сырья на определенном налоговом этапе.

Налоговые ставки

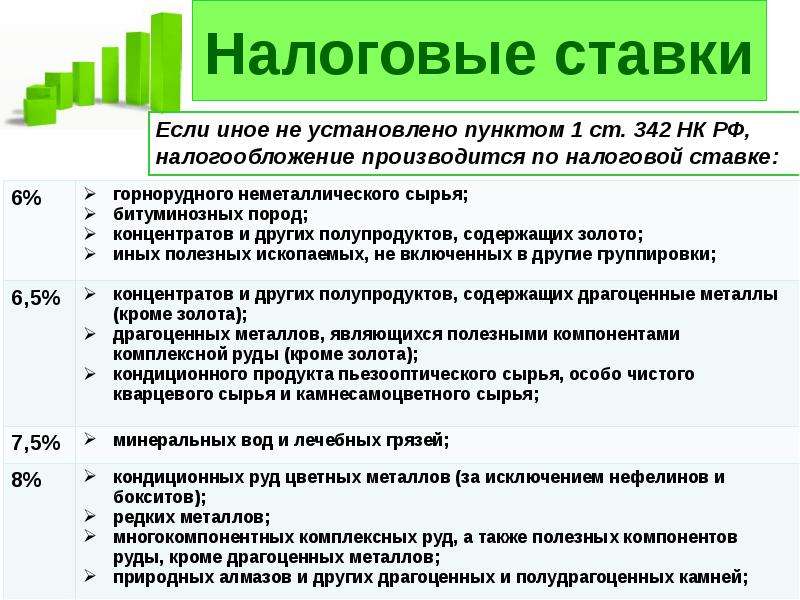

Все ставки НДПИ представлены в главе 26 НК РФ, зависят они от разновидностей полезных ископаемых:

- калийные соли – 3,8%;

- торф, горючие сланцы, антрацит, бурый и каменный уголь – 4%;

- руда черных металлов – 4,8%;

- радиоактивные элементы, природные соли, термальные воды – 5,5%;

- горнорудные неметаллические ресурсы – 6%;

- концентраты с содержанием драгоценных металлов – 6,5%;

- минеральная вода – 7,5%;

- руда редко встречающихся и цветных металлов – 8%;

- углеводородное сырье – 16,5%.

Налоговые ставки делятся на два типа: твердые (газ, уголь, нефть) и адвалорные (все оставшиеся ресурсы). При выполнении всех условий Налогового кодекса при добыче твердых полезных ископаемых предприниматели и компании могут воспользоваться понижающим коэффициентом для процента выплат.

Вариант расчета налоговой базы и разновидность ставки зависят друг от друга. Так, твердые ставки используются для базы, отражающей объемы получаемого сырья. Адвалорные актуальны для налоговой базы, выраженной ценой полезных ископаемых.

Налоговые льготы

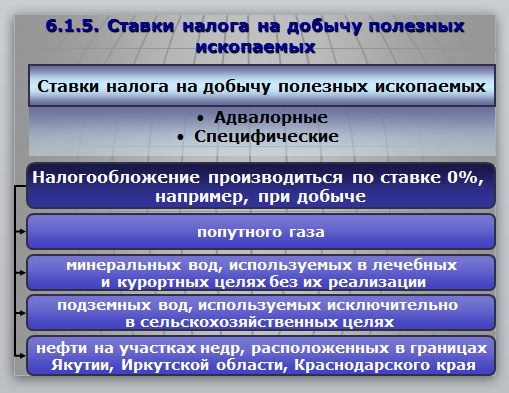

Нулевая налоговая ставка используется для следующих объектов налогообложения НДПИ:

Налоговые льготы НДПИ- полезные ископаемые, входящие в состав нормативных потерь;

- попутные газы;

- некондиционные ресурсы: остаточные материалы низкого качества, списанные запасы, наличие нестандартного запаха;

- подземные воды с присутствием полезных ископаемых, получаемые при добыче определенных материалов или возведении подземных сооружений;

- минеральные воды, применяемые для курортов и лечебниц без непосредственной продажи;

- подземные воды, необходимые для удовлетворения сельскохозяйственных нужд;

- полезные ископаемые, добываемые из вскрышных пород или отходов, и связанные с перерабатывающим производством.

Для определения нормативных потерь НДПИ необходимо воспользоваться соответствующим Постановлением Правительства. Нормы потерь твердых ресурсов фиксируются Роснедрами, углеводородных – Минэнерго РФ. Обе эти организации взаимодействуют между собой для получения более точных расчетов. Потери, выходящие за пределы нормативов, облагаются общей налоговой ставкой.

Сумма налога на добычу полезных ископаемых оплачивается в конце каждого месяца (налогового периода). Выплаты должны начисляться не позже 25 числа по месту жительства или нахождения предоставленных недр.

Видео: Расчет и уплата налога на добычу полезных ископаемых

• Базовый налог на добычу полезных ископаемых: нефть Россия 2014-2017

• Базовый налог на добычу полезных ископаемых: нефть Россия 2014-2017 | StatistaПожалуйста, создайте учетную запись сотрудника, чтобы иметь возможность отмечать статистику как избранную. Затем вы можете получить доступ к своей любимой статистике через звездочку в заголовке.

ЗарегистрироватьсяПожалуйста, авторизуйтесь, перейдя в «Моя учетная запись» → «Администрирование».После этого вы сможете отмечать статистику как избранную и использовать персональные статистические оповещения.

АутентифицироватьСохранить статистику в формате .XLS

Вы можете скачать эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PNG

Вы можете загрузить эту статистику только как премиум-пользователь.

Сохранить статистику в формате .PDF

Вы можете загрузить эту статистику только как премиум-пользователь.

Показать ссылки на источники

Как пользователь Premium вы получаете доступ к подробным ссылкам на источники и справочной информации об этой статистике.

Показать подробные сведения об этой статистике

Как премиум-пользователь вы получаете доступ к справочной информации и сведениям о выпуске этой статистики.

Статистика закладок

Как только эта статистика будет обновлена, вы сразу же получите уведомление по электронной почте.

Да, сохранить в избранное!

…и облегчить мою исследовательскую жизнь.

Изменить параметры статистики

Для использования этой функции вам потребуется как минимум Одиночная учетная запись .

Базовый аккаунт

Познакомьтесь с платформой

У вас есть доступ только к базовой статистике.

Эта статистика не учтена в вашем аккаунте.

Единая учетная запись

Идеальная учетная запись начального уровня для индивидуальных пользователей

- Мгновенный доступ к статистике 1 м

- Скачать в формате XLS, PDF и PNG

- Подробная информация

$ 59 39 $ / месяц *

в первые 12 месяцев

Корпоративный аккаунт

Полный доступ

Корпоративное решение, включающее все функции.

* Цены не включают налог с продаж.

Налог на ренту полезных ископаемых | Налоговое управление Австралии

Рентный налог на полезные ископаемые (MRRT) — это налог на определенную прибыль, полученную от добычи налогооблагаемых ресурсов в период с 1 июля 2012 года по 30 сентября 2014 года.

Налогооблагаемые ресурсы для MRRT:

- железная руда

- уголь

- все, что произведено в результате потребления угля или железной руды на месте

- газ из угольных пластов, добытый в случае необходимости добычи угля или из предполагаемой угольной шахты.

Для газа из угольных пластов, добытого в качестве необходимого инцидента при добыче угля после 1 октября 2014 года, см. Налог на ренту нефтяных ресурсов

Кто подает MRRT на

В целом MRRT влияет на организации, которые имеют интерес к горнодобывающим проектам (MPI) или которые имеют долю до горных проектов (PMPI)

Предприятие имеет MPI, если оно имеет право на долю в продукции горнодобывающего предприятия, относящейся как минимум к одному производственному праву, и горнодобывающее предприятие продолжает добывать налогооблагаемые ресурсы и производить ресурсный товар (который может быть налогооблагаемым ресурсом или что-то произведенное из налогооблагаемого ресурса).Предприятие также имеет MPI, если оно имеет право извлекать налогооблагаемые ресурсы из области, на которую распространяется право на добычу.

Предприятие владеет PMPI, если оно имеет право владеть долей в праве на разведку (разрешение на разведку или удерживаемая аренда).

Как рассчитывается MRRT

MRRT — это налог на основе проекта, что означает, что предприятие рассчитывает свои обязательства MRRT отдельно для каждой доли участия в горнодобывающем проекте и доли проекта перед добычей, которые оно имеет в конце каждого года MRRT.Обязательства предприятия по выплате MRRT равны сумме его обязательств MRRT по каждой из его долей участия за этот год.

Обязательство MRRT по каждой процентной ставке рассчитывается по следующей формуле:

Обязательство MRRT = ставка MRRT X (прибыль от добычи — надбавки MRRT)

Обязательство MRRT будет существовать для процентов, когда прибыль от добычи превышает разрешенные MRRT.

Если прибыль от майнинга не превышает разрешений MRRT, то обязательство MRRT будет равно нулю

MRRT, подлежащий уплате предприятием, представляет собой сумму MRRT обязательств по каждой из его долей участия, за вычетом любого возможного зачета низкой прибыли и возмещения налога на восстановление.

MRRT к оплате = сумма MRRT обязательств — доступные зачеты

Если доступные компенсации больше или равны сумме обязательств MRRT, MRRT к оплате не будет.

МСПД курс

Эффективная ставка MRRT составляет 22,5%. Это номинальная ставка 30% за вычетом коэффициента извлечения 7,5%. Этот фактор извлечения учитывает специальные навыки, необходимые для извлечения ресурса и его оценки.

Прибыль от добычи

Прибыль от майнинга — это доход от майнинга за вычетом затрат на майнинг.Однако, если расходы на майнинг превышают доход от майнинга, прибыль от майнинга равна нулю, и проект будет иметь убытки от майнинга.

Доходы от добычи могут возникать в результате поставки, экспорта или использования чего-либо, произведенного с использованием налогооблагаемого ресурса. Как правило, доход от добычи полезных ископаемых — это часть выручки от продажи, относящаяся к налогооблагаемым ресурсам на момент его оценки.

Обычная точка оценки для угля и железа или непосредственно перед тем, как он покинет рядовой склад.При отсутствии рудных запасов точка оценки находится непосредственно перед тем, как налогооблагаемый ресурс поступает в процесс обогащения первого рудника. Если нет рудничного запаса и нет процесса обогащения рудника, точкой оценки является момент, когда налогооблагаемый ресурс покидает точку добычи.

Горные работы, которые происходят до точки оценки, относятся к добыче полезных ископаемых; те, которые происходят после, относятся к добыче полезных ископаемых. Это важные различия, потому что MRRT применяется в точке оценки, которая разделяет операции вверх и вниз по цепочке, эффективно облагая налогом стоимость добытых ресурсов, а не добавленную стоимость в деятельности вниз по цепочке.Организация должна применять принципы рыночной независимости ко всем операциям до и после точки оценки.

Выручка от добычи полезных ископаемых также включает возмещение некоторых сумм, которые ранее были разрешены в качестве затрат на добычу полезных ископаемых.

Затраты на добычу полезных ископаемых включают определенные операционные и капитальные затраты, обязательно понесенные предприятием при ведении горнодобывающих операций.

Пособия по МСЗ

Разрешения MRRT уменьшают прибыль от майнинга MPI или PMPI для расчета обязательства MRRT для этих процентов.Обязательство MRRT существует для процентов, когда прибыль от добычи превышает норму MRRT. Каждый из надбавок MRRT состоит из компонентов надбавок. Надбавки MRRT должны применяться в определенном порядке. Наибольшая надбавка в порядке должна быть применена полностью, прежде чем может быть применена следующая наибольшая надбавка. Организация должна применять все доступные скидки до тех пор, пока ее прибыль от добычи не упадет до нуля. Однако надбавки на MRRT не могут снизить прибыль от майнинга до уровня ниже нуля.

Определенные компоненты резерва, оставшиеся после того, как прибыль от добычи полезных ископаемых была уменьшена до нуля, при соблюдении определенных условий могут быть перенесены на другие доли участия в горнодобывающих проектах в максимально возможной степени для уменьшения их прибыли от добычи.Компоненты резерва, оставшиеся на конец года MRRT, увеличиваются.

Корректоры MRRT

ЗачетыMRRT уменьшают сумму обязательств MRRT для расчета начисленной MRRT, подлежащей выплате за любой данный год MRRT.

Доступные смещения MRRT (при соблюдении определенных критериев):

- Зачет низкой прибыли, который применяется, когда прибыль группы предприятия от добычи равна или меньше 75 миллионов долларов, зачет низкой прибыли уменьшает ее обязательство до нуля. Компенсация низкой прибыли постепенно прекращается, если прибыль группы предприятия от добычи составляет от 75 до 125 миллионов долларов.

- Зачет налога на реабилитацию уменьшает сумму MRRT, которую организация должна уплатить за год MRRT. Компенсация может возникнуть, если в противном случае расходы на реконструкцию выше по течению не были бы учтены при разработке обязательств по MRRT (потому что MPI или PMPI свертываются или закончились).

Перейдите по ссылкам ниже для получения более подробной информации о:

Что делать дальше

Позвоните нам по телефону 13 28 66 для получения дополнительной информации.

Рентный налог на полезные ископаемые (MRRT) применяется к определенной прибыли от налогооблагаемых ресурсов, добытых в Австралии в период с 1 июля 2012 года по 30 сентября 2014 года. Как исследователь или производитель угля или железной руды, узнайте, как MRRT может повлиять на вас в течение периода .Правительство РФ отменяет льготы по налогу на добычу полезных ископаемых — Бизнес и экономика

МОСКВА, 16 сентября. / ТАСС /. В целях увеличения доходов бюджета правительство России приняло решение отменить ряд льгот по налогу на добычу полезных ископаемых (НДПИ) для месторождений сверхвязкой нефти и экспортной пошлины на нефть для зрелых месторождений.В связи с отменой налоговых льгот компаниям будет предложено перейти на дополнительный налог на прибыль (AIT), сообщил журналистам в среду министр финансов Антон Сиуанов.

«По налогу на добычу полезных ископаемых мы договорились пересмотреть ряд льгот, которые, на наш взгляд, неэффективны. Речь идет об истощенных месторождениях, месторождениях со сверхвязкой нефтью», — сказал он. «Для зрелых месторождений будет отменено освобождение от экспортной пошлины. Мы оцениваем дополнительные доходы от этой меры примерно в 30 млрд рублей», — добавил министр.По его словам, с отменой налоговых льгот дополнительные доходы бюджета составят около 80 млрд рублей в год, по истощенным месторождениям с заменой налогом на прибыль — около 100 млрд рублей, по изменению параметров налога на прибыль в целом. — около 80 млрд руб.

Он подчеркнул, что предоставленные льготы не отражают реальную степень истощения месторождений, расчеты по-прежнему основаны на информации, основанной на данных за 2006 год. «Сейчас мы говорим об отмене льгот при истощении и некоторых льготах по экспортной пошлине.То же самое и с месторождениями сверхвязкой нефти — там большие выгоды, на долю таких залежей приходится около 1% всей добычи », — пояснил Силуанов. При этом скважины на таких проектах не останавливаются, несмотря на нынешнюю ОПЕК +. ограничений, а нефтяники переносят ограничения на обычные месторождения, где льготы не применяются. «Поэтому мы решили изменить порядок предоставления льгот по таким месторождениям и предложить им перевести добычу на условия НДФЛ», — сказал он. сказал министр.

Силуанов также пожаловался, что предоставленные льготы не приводят к увеличению инвестиций, хотя это их намерение.

Налог на добычу полезных ископаемых — это … Что такое налог на добычу полезных ископаемых?

Налог — Налогообложение Аспект налоговой политики… Википедия

Налог на ренту за полезные ископаемые — Налог на ренту за минеральные ресурсы (MRRT) — это предлагаемый налог на прибыль, полученную от эксплуатации невозобновляемых ресурсов в Австралии.[1] Это замена предлагаемого налога на сверхприбыль от ресурсов (RSPT). Налог, взимаемый с 30%…… Википедия

Минеральная промышленность Перу — В 2006 году Перу занимало лидирующие позиции в мировом производстве следующих минеральных продуктов: триоксида мышьяка (четвертое после Китая, Чили и Марокко), висмута (третье место после Китая и Мексики), меди (третье место после Чили и США…… Википедия

налог — Государственный сбор с дохода физического лица, корпорации или траста, а также стоимости имущества или подарка.Целью оценки налога является получение дохода, который будет использоваться для нужд населения. Возложено денежное бремя… Словарь права Блэка

Минеральная промышленность Ботсваны — Горнодобывающая промышленность Ботсваны доминирует в национальной экономике с начала 1990-х годов. Алмаз был ведущим компонентом минерального сектора с тех пор, как 25 лет назад началось крупномасштабное производство алмазов. Большая часть добычи алмазов в Ботсване… Wikipedia

Добыча ресурсов в Демократической Республике Конго — Демократическая Республика Конго (ДР Конго, или ДРК) — это страна, полная сложностей и кажущихся противоречий.Демократическая Республика Конго, ранее известная как Заир, богата природными ресурсами (по одной оценке, $ 24 трлн полезных ископаемых), разнообразием видов,…… Википедия

Налоговый кодекс Российской Федерации — Налоговый кодекс Российской Федерации является основным налоговым законодательством Российской Федерации. Кодекс создавался, принимался и внедрялся в три этапа. Часть первая, принятая 31 июля 1998 г., также именуемая «Общая часть», регулирует отношения между налогоплательщиками,…… Wikipedia

Налог на топливо — Налогообложение Аспект налоговой политики… Википедия

Налог на выбросы углерода — Часть серии статей, посвященных концепциям зеленой экономики… Википедия

налог на имущество — налог на недвижимое или личное имущество.[1800 10] * * * Налог на недвижимость (землю и здания), а в некоторых юрисдикциях — с личной собственности, такой как автомобили, ювелирные изделия и мебель. Некоторые страны также взимают налог на недвижимость с…… Universalium

НДПИ — существительное: налог на добычу и использование природных ресурсов, взимаемый во время добычи полезных ископаемых или других продуктов из земли * * * налог, взимаемый государством с добычи и использования натуральный продукт, как уголь, который продается…… Полезный английский словарь

Налог на добычу полезных ископаемых (НДПИ)

вк.com / id446425943

с 2024 г. Эти поправки были внесены для обеспечения того, чтобы освобождение от НДПИ не было чрезмерным, а также для того, чтобы позволить нефтяным компаниям сохранить свои исторические преимущества, связанные с льготами по экспортным пошлинам. Полный список текущих льгот ниже:

▪Налоговая ставка равна нулю для сверхтяжелой (или высоковязкой) сырой нефти с вязкостью более 10 000 сП, со сниженной ставкой для месторождений с вязкостью от 200 до 10 000 сП (до 2015 года ставка НДПИ была нулевой для все поля с вязкостью более 200 сП).

▪ С 2007 года введены каникулы по НДПИ на нефть, добываемую в Восточной Сибири (в Красноярске, Иркутске и Саха-Якутии). Это касается первых 10 лет (с 1 января 2007 г.) или 25 млн тонн добычи, в зависимости от того, что наступит раньше. Это было заменено сниженной ставкой НДПИ с 2015 года.

▪ С 2009 года были введены дополнительные каникулы по НДПИ в трех других регионах: 1) на континентальном шельфе, где были установлены аналогичные ограничения (на 10 лет, начиная с 1 января 2009 года, или 35 млн тонн добычи) для всех нефтяных месторождений к северу от полярного круга. ; 2) 12 лет с 1 января 2009 года, или 10 млн тонн для Азовского и Каспийского морей; и 3) семь лет с 1 января 2009 года, или 15 млн тонн для новых нефтяных месторождений в Ненецком автономном округе (Северный Тимано-Печора), Ямало-Ненецком автономном округе и на полуострове Ямал.Это было заменено сниженной ставкой НДПИ с 2015 года.

▪ С 2012 г. введен отпуск по НДПИ для сырой нефти, добытой на новых месторождениях в Черном море (на 10 лет, начиная с 1 января 2012 г., или 20 млн тонн добычи), в Охотском море (на 10 лет, начиная с 1 января 2012 г., или 30 млн тонн. производства) и северных регионов Ямало-Ненецкого автономного округа (севернее 65-й параллели, но без полуострова Ямал) на 10 лет с 1 января 2012 года, или 25 млн тонн. Это было заменено сниженной ставкой НДПИ с 2015 года.

▪ Для сырой нефти, добываемой во всех других регионах, соответствующая ставка НДПИ (рассчитанная как указано выше) дополнительно умножается на коэффициент истощения. Это равно 1x для полей, которые истощены менее чем на 80%. Каждое увеличение истощения на 1% выше 80% приводит к снижению коэффициента на 0,035 до минимального уровня 0,3. Скорость истощения основана на информации о добыче сырой нефти и запасах, представленной правительству России. Коэффициент истощения (D) рассчитывается следующим образом: D = -3.5 x истощение + 3.8. Это означает скидку около 40% для 90% истощенных полей, возрастающую до 70% для почти полностью истощенных полей.

▪ Для небольших нефтяных месторождений (с извлекаемыми запасами нефти менее 5 млн т) с 1 января 2012 года был введен понижающий коэффициент НДПИ, который рассчитывается следующим образом: K = 0,125 x начальные извлекаемые запасы +0,375. Это означает скидку 50% на месторождение нефти в 1 млн тонн и максимальную скидку, приближающуюся к 60% для очень небольшой собственности.

▪МЕТ-скидки 20-100% на 10-15 лет были предоставлены для трудноизвлекаемых запасов с 1 января 2014 г., в зависимости от проницаемости месторождения, ширины и расположения добывающего горизонта, с наибольшим дисконтом (полное исключение сроком на 15 лет) для сланцевой нефти баженовской, абалакской, хадумской и доманиковой свит.Скидки 80% и 60% на 10 лет применяются к нефти, добытой из низкопроницаемых (менее 2 мД) запасов с шириной продуктивного горизонта менее 10 м и более 10 м соответственно. Наконец, на нефть Тюменской свиты действует скидка 20% на 15 лет.

▪ Кроме того, с 1 января 2014 г. были введены различные скидки по НДПИ для существующих нефтяных месторождений, расположенных на континентальном шельфе Российской Федерации или во внутренних морях, с текущими скидками от 60% до 90%, в зависимости от их сложности (см. стр. 168, где обсуждается особый налоговый режим, применяемый к добыче углеводородов на шельфе).Одновременно полный MET

основных проблем и путей улучшения

В статье рассматриваются основные недостатки действующей редакции главы 26 Налогового кодекса Российской Федерации, а также связанные с ними проблемы взимания естественной ренты, такие как:

— использование оценочной стоимости полезных ископаемых в качестве налоговой базы по налогу на добычу полезных ископаемых (НДПИ) при добыче твердого минерального сырья;

— отсутствие связи между начислением НДПИ и динамикой рыночных цен на твердые полезные ископаемые и др.

Оценивается целесообразность нововведений по внедрению удельных налоговых ставок на добываемый уголь с использованием коэффициентов дефлятора при разработке угольных месторождений. Рассматривается возможность введения аналогичной системы налогообложения при добыче руд, а также возможность повышения ставки НДПИ для горнодобывающих предприятий металлургического комплекса.

Предложены основные изменения законодательства, обеспечивающие простоту и прозрачность расчета НДПИ при добыче любых видов твердых полезных ископаемых, а также взаимосвязь НДПИ с реальными финансовыми результатами деятельности горнодобывающих предприятий и динамикой цен на минеральное сырье на мировом рынке.Рассмотрены следующие финансовые результаты:

— изменение метода исчисления налоговой базы;

— налоговые ставки;

— исключение из налоговой базы суммы налоговых платежей, ранее включенных в затраты, во избежание двойного налогообложения;

— введение точных определений всех применяемых терминов (добытые полезные ископаемые и др.

Об авторе