Налог на доход: Налог на доходы физических лиц

За что вам могут доначислить налог на доходы физических лиц

В прошлом году в СМИ появился целый ряд публикаций о том, как в России контролируют доходы физических лиц. Обсуждали долго и много, даже приняли закон о самозанятых. В целом общество напугали. Но так ли все страшно?

Сегодня доходы россиян контролируют налоговые инспекции с помощью камеральных и выездных проверок, также проверки проводят банки и Росфинмониторинг. Но все они носят фрагментарный характер. Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

В этой связи один из самых больших риск доначислений со стороны ИФНС сейчас связан с приобретением активов ниже рыночной стоимости и переквалификацией сделок (например, займов) в дарение.

За что могут доначислить налог

Так, до Верховного суда дошло дело № 53-КГ16-27, по которому налоговый орган доначислил НДФЛ по ставке 13% на сумму разницы между рыночной ценой приобретенной человеком квартиры и ценой ее покупки. Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Почему это важно?

Многие до сих пор оформляют покупку недвижимости, в том числе элитной, «через ячейку», занижая цену сделки. Продавцы не хотят платить налоги, хотя по закону для их расчета должна браться кадастровая стоимость, а покупатели, например чиновники, не могут подтвердить источник дохода. И те, и другие – потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

Что касается переквалификации сделок в дарение, то здесь человек, получивший беспроцентный заем от аффилированной организации или другого физлица, может получить доначисление в размере 13% от его суммы. ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

Риск высок, поскольку факта возврата займов нет.

Еще одна категория доначислений связана с выявлением незадекларированных доходов, в том числе с использованием сети «В контакте», Instagram, YouTube. Например, налоговый орган мониторил группу «Товары под заказ» в сети «В контакте» и выявил тех, кто публиковал объявления с предложениями о продаже товаров. После оформления заказа в группе участники в течение 1-2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и, соответственно, неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14.03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

Как в этом участвуют банки

Кроме того, банки по закону115-ФЗ (противодействие легализации) обязаны выяснять источник средств на счетах. Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Налоговики тоже обращаются в банки с запросами, чтобы получить информацию об операциях по счетам физлиц. Теперь это может делаться в соответствии с вышедшим в 2018 г. письмом ФНС «О предоставлении банком справок (выписок) по счетам клиентов (физлиц, ИП) по запросам налоговых органов». Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Также поступление незадекларированных доходов обнаруживается случайно при проверке контрагентов, юридических лиц или при жалобах сотрудников. Есть случаи, когда налоговые органы в борьбе с серыми зарплатными схемами анализируют движение по картам сотрудников; если они устанавливают факт систематического и единовременного внесения наличных на карты, то делают вывод о выплате зарплат «в конверте». Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Все это примеры неформального подхода налоговых органов, которые уже давно ориентируются на существо операций и экономический смысл взаимосвязанных сделок, а не на форму. Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

«Будут задумываться, уезжать или нет»: как изменится налогообложение релоцировавшихся

Минфин решил обязать российские компании удерживать налог на доходы сотрудников, которые работают из-за рубежа. Таким образом, налоговые нерезиденты России могут начать платить подоходный налог по ставке 30% вместо нуля. Изменения коснутся и тех работников, которые релоцировались недавно и российское налоговое резидентство пока сохраняют

Минфин подготовил поправки в Налоговый кодекс, в соответствии с которыми «выплачиваемые отечественными организациями-работодателями вознаграждения дистанционным работникам, находящимся за пределами страны, относятся к доходам от российских источников». На практике эта формулировка будет означать, что компании должны будут удерживать подоходный налог у тех сотрудников, которые работают из-за рубежа. Это кардинально меняет существующий подход к налогообложению дистанционных работников.

На практике эта формулировка будет означать, что компании должны будут удерживать подоходный налог у тех сотрудников, которые работают из-за рубежа. Это кардинально меняет существующий подход к налогообложению дистанционных работников.

Как платят налоги за работников за рубежом сейчас

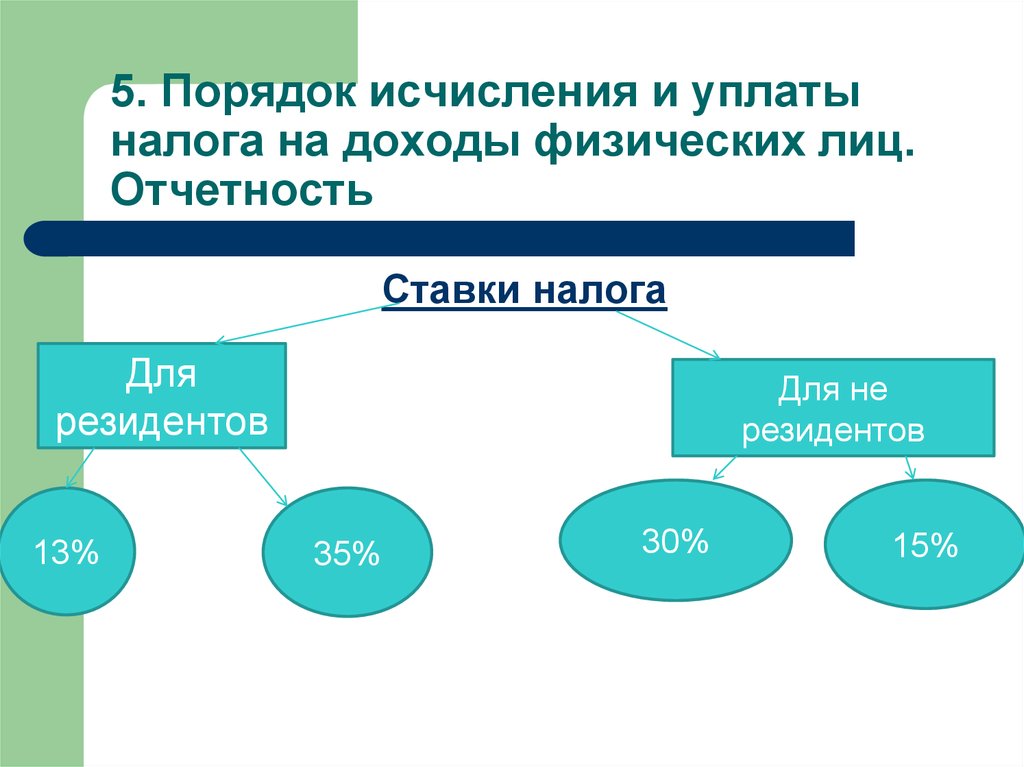

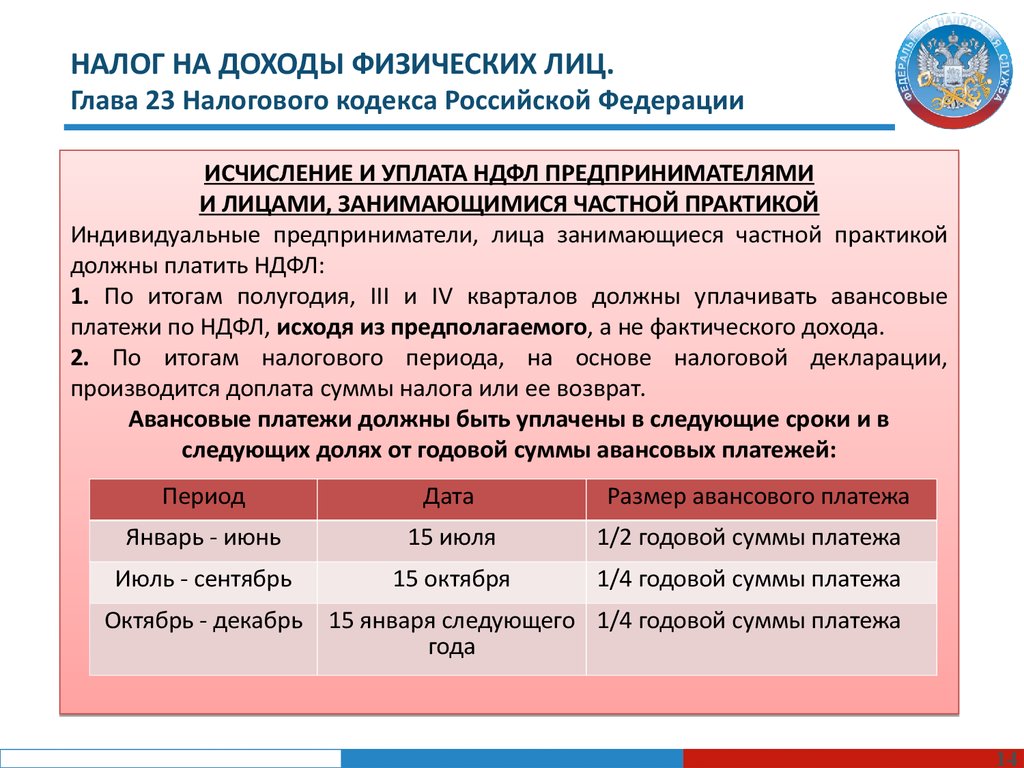

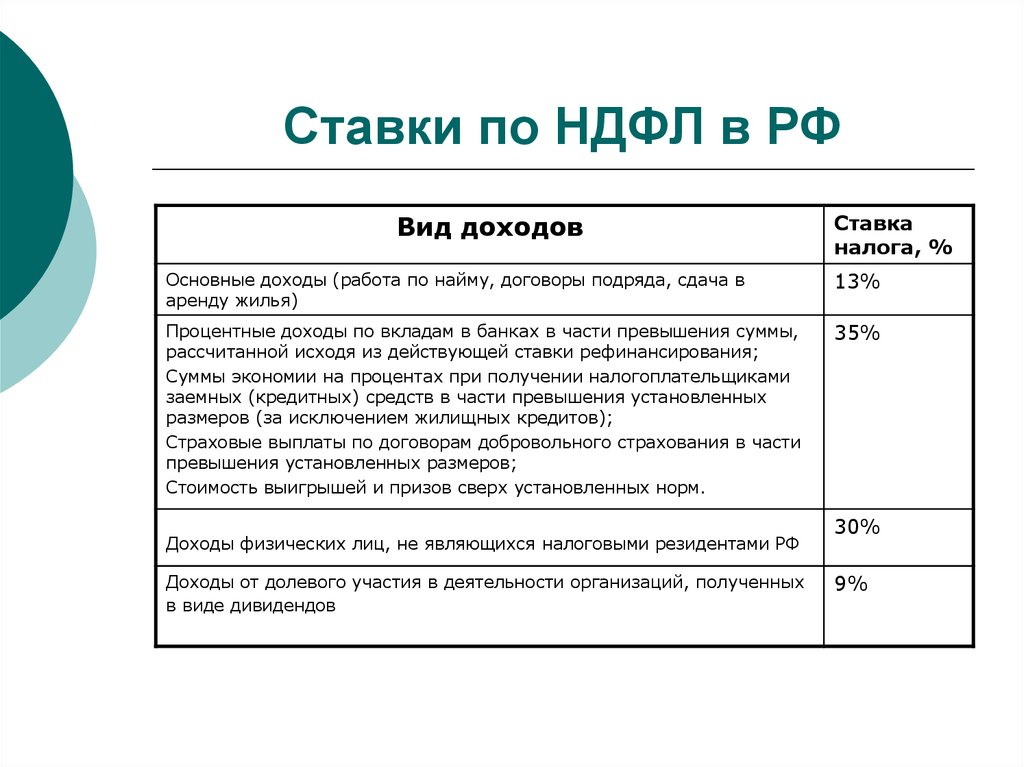

Если сотрудник компании работает в России, его доход рассматривается в качестве дохода от российского источника. В этом случае он подлежит налогообложению НДФЛ: 13–15% для налоговых резидентов и 30% для нерезидентов (тех, кто пробыл в России меньше 183 дней в течение года). При этом налоговым агентом выступает компания — она удерживает сумму налога из зарплаты сотрудника.

Однако в случае, если сотрудник российской компании уезжает за рубеж и работает оттуда, компания может не удерживать налог на доходы физлиц с выплачиваемой зарплаты. Дело в том, что доход, который получает сотрудник, работая из-за рубежа, сейчас не считается доходом из российского источника, а рассматривается как доход, получаемый из иностранного источника.

Материал по теме

При этом работодатель в этом случае не обязан подавать в налоговые органы никаких специальных форм — достаточно только на случай проверок внести изменения в трудовой договор, в котором указано, что сотрудник работает из-за рубежа, также может потребоваться копия паспорта, подтверждающая, что сотрудник действительно находится за границей, рассказывает Замесина Forbes.

Если сотрудник уехал из России надолго (более чем на полгода), платить 30%-ный НДФЛ за то время, которое он работает не из России, он не должен. При этом сам работник не обязан подавать никаких деклараций в российские налоговые органы, продолжает эксперт Kept, подоходный налог он уплачивает в стране пребывания.

В случае, если сотрудник уехал из России, но в течение 12 месяцев провел в другой стране меньше 182 дней, по итогам года он уплачивает налог в 13–15%. В этой ситуации он должен подать в российский налоговый орган декларации и заплатить налог самостоятельно — компания по-прежнему освобождается от этой функции, поясняет Замесина. Кроме того, в декларации сотрудник сейчас должен отражать все доходы, даже если они получены не из России, отмечает партнер Б1 (бывшая EY Russia) Антон Ионов.

Что может измениться и какими будут последствия

Если предположить, что все выплаты будут приравнены к доходам от источника в России, то освобождение от уплаты налога будет отменено, говорит Ионов. В любом случае работодателя обяжут удерживать 30% за уехавшего за рубеж сотрудника, если он не налоговый резидент, отмечает он. «Это может привести к проблеме с двойным налогообложением. Сейчас сотрудник-резидент может зачесть налог, уплачиваемый в другой стране, против российского налога и в итоге заплатить меньше. Теперь это может оказаться гораздо сложнее», — отмечает Замесина.

«Это может привести к проблеме с двойным налогообложением. Сейчас сотрудник-резидент может зачесть налог, уплачиваемый в другой стране, против российского налога и в итоге заплатить меньше. Теперь это может оказаться гораздо сложнее», — отмечает Замесина.

Материал по теме

«Кажется, что характер предложенной меры соответствует текущим экономическим реалиям и бизнес-процессам. В то же время подготовленная поправка не учитывает ситуации, когда российские корпорации в процессе реструктуризации зарубежной бизнес-деятельности перевели российских специалистов на работу в штат локальных компаний», — говорит налоговый юрист UFG Wealth Management Илья Хейфец. По его словам, налоговики и раньше пытались вменить налог на доход работников-нерезидентов, но это не находило поддержки в судах.

«Если новый законопроект примут, часть компаний согласится с новыми условиями и будет платить все взносы, другие компании будут платить зарплату через посредников или сторонние сервисы, пытаясь найти другие варианты и не уплачивая налоги напрямую», — допускает руководитель налоговой поддержки Solar Staff (сервис сделок с фрилансерами) Анастасия Рязанцева. Штраф для работодателя в случае неправильного удержания налога, скорее всего, останется прежним — 20% от дохода плюс пени, рассказывают эксперты. «Уйти от выполнения правила будет крайне сложно, и теперь сотрудники будут задумываться, уезжать или нет. Ведь так уменьшается их доход. Возможно, так власти хотят остановить отток кадров. Вряд ли число уезжающих может существенно пополнить казну», — рассуждает Ионов.

Штраф для работодателя в случае неправильного удержания налога, скорее всего, останется прежним — 20% от дохода плюс пени, рассказывают эксперты. «Уйти от выполнения правила будет крайне сложно, и теперь сотрудники будут задумываться, уезжать или нет. Ведь так уменьшается их доход. Возможно, так власти хотят остановить отток кадров. Вряд ли число уезжающих может существенно пополнить казну», — рассуждает Ионов.

Минфин отмечает, что поправки «направлены на повышение эффективности налоговой системы». Forbes направил запрос в ведомство.

Главная | Департамент подоходного налога

Быстрые ссылки

Налоговая информация и услуги

Неправомерное использование учетной записи

Наши факторы успеха

По состоянию на:

06 ноября 2022 г.

Просмотреть все

Я ценю усилия и благодарю команду поддержки клиентов Incometaxindia за столь быстрое решение моей проблемы.

Спасибо

Спасибо03 ноября 2022

Спасибо

СпасибоДорогие все, я NRI. Я только что получил чек о возмещении из налогового департамента, поскольку сбор налоговых поступлений превысил годовой лимит налоговых поступлений. Я подумал, что должен поделиться этим с вами. Спасибо 🙏

08.11.2022

Спасибо за быстрый ответ и решение моей проблемы. Благодарность 🙏

06-NOV-2022

Большое спасибо, вы решили мою проблему через WebEx

05-NOV-2022

Большое спасибо.

05 ноября 2022

1. FAQ по подаче деклараций загружен на портал, смотрите последние обновления. 2. Услуга e-Pay Tax теперь включена для Карур Выся Банка с опциями Внебиржевого и Интернет-банкинга. 3. Bank of Maharashtra, Canara Bank и Indian Overseas Bank были переведены с системы электронной оплаты налогов OLTAS в NSDL на функцию электронной оплаты налогов на портале электронной подачи для уплаты налогов впредь. 4. Axis Bank, Central Bank of India, ICICI Bank и Indian Bank были переведены с системы электронной оплаты налогов OLTAS в Protean (ранее NSDL) на функцию электронной оплаты налогов на портале электронной подачи для уплаты налогов впредь. 5. Налогоплательщикам рекомендуется использовать TAN Deductor для осуществления платежей TDS/TCS. 6. Центральный совет по прямым налогам (CBDT) продлил срок подачи формы 26Q за второй квартал 2022-23 финансового года с 31 октября 2022 г. до 30 ноября 2022 г.

4. Axis Bank, Central Bank of India, ICICI Bank и Indian Bank были переведены с системы электронной оплаты налогов OLTAS в Protean (ранее NSDL) на функцию электронной оплаты налогов на портале электронной подачи для уплаты налогов впредь. 5. Налогоплательщикам рекомендуется использовать TAN Deductor для осуществления платежей TDS/TCS. 6. Центральный совет по прямым налогам (CBDT) продлил срок подачи формы 26Q за второй квартал 2022-23 финансового года с 31 октября 2022 г. до 30 ноября 2022 г.

Последние обновления

Электронные кампании

Быстрые ссылки

Налоговая информация и услуги

Неправомерное использование учетной записи

Что нужно знать

- Как …Видео

- Информационные видео

- Брошюры

Как произвести налоговый платеж с помощью функционала E-pay Tax.

Как скачать файл Challan Status Inquiry (CSI)?

Обновленная декларация о подоходном налоге (ITR U)

Как связать Aadhar с PAN?

Не ведитесь на фишинг!

Получил электронное письмо / SMS от ITD

Азбука налогов

Портал электронной подачи документов

Подавать жалобы и отвечать на электронные разбирательства

электронный файл возвращает

Наши ответственные налогоплательщики

Чтобы выразить признательность добросовестным налогоплательщикам, Департамент подоходного налога запустил уникальную инициативу благодарности

.

Он признает приверженность налогоплательщиков, вручая им благодарственные письма. Четыре категории этих сертификатов: платиновый, золотой, серебряный и бронзовый.

A.Y: 2019-20

6148 Platinum

Победители сертификата

15827 Gold

Победители сертификата

2lakh+ Silver

Победители сертификации

32lakhs+ Bronze

Сертификаты

32lakhs+ Bronze 9000

Я ценю усилия и благодарю команду поддержки клиентов Incometaxindia за столь быстрое решение моей проблемы. Спасибо

03 ноября 2022

Дорогие все, я NRI. Я только что получил чек о возмещении из налогового департамента, поскольку сбор налоговых поступлений превысил годовой лимит налоговых поступлений. Я подумал, что должен поделиться этим с вами. Спасибо 🙏

08.11.2022

Спасибо за быстрый ответ и решение моего вопроса. Благодарен 🙏

06 ноября 2022

БОЛЬШОЕ СПАСИБО, вы решили мою проблему через webex

05 ноября 2022

Большое спасибо.

Спасибо за быстрый ответ.05 ноября 2022

Спасибо за быстрый ответ.

Спасибо за быстрый ответ.Наши факторы успеха

По состоянию на:

06 ноября 2022 г.

Просмотреть все

загрузок | Департамент подоходного налога

- Дом

- Загрузки

Общая автономная утилита для подачи налоговых деклараций ITR 1, ITR 2, ITR 3 и ITR 4 за AY 2022-23.

(Версия 1.1.18) (104,4 МБ)

Дата выпуска последней версии утилиты 30 октября 2022 г.

Дата выпуска первой версии утилиты 11 апреля 2022 г.

(Версия 1.1.18) (117,5 МБ)

Дата выпуска последней версии утилиты 31.10.2022

Дата выпуска первой версии утилиты 11.04.2022

Для физических лиц-резидентов (кроме нерезидентов), имеющих общее доход до 50 лакхов рупий, наличие дохода от заработной платы, собственности на один дом, других источников (проценты и т. д.) и дохода от сельского хозяйства до 5 тысяч рупий.

д.) и дохода от сельского хозяйства до 5 тысяч рупий.

(Версия 1.0) (2,3 МБ)

Дата выпуска первой версии утилиты 29 августа 2022 г.

(13 КБ)

Дата первого выпуска схемы JSON 04 апреля 2022 г.

(285 КБ) )

Дата первого выпуска валидации 19 апреля 2022 г.

(972 КБ)

Для физических лиц и венгерских форинтов, не имеющих дохода от прибыли и доходов от бизнеса или профессии

(Версия 1.1) (5,2 МБ)

Дата выпуска первой версии утилиты 17- окт-2022

(39 КБ)

Дата первого выпуска схемы JSON 04 апреля 2022 г.

(504 КБ)

Дата первого выпуска проверки 20 апреля 2022 г.

(1226 КБ)

Для физических лиц и венгерских форинтов, имеющих доход от прибыли и доходов от бизнеса или профессии.

(Версия 1.3) (5 МБ)

Дата выпуска последней версии утилиты 28 октября 2022 г.

Дата выпуска первой версии утилиты 18 августа 2022 г.

(81 КБ)

Дата первого выпуска схемы JSON 04 апреля 2022 г.

Дата последнего выпуска схемы JSON 20 мая 2022 г.

(Версия 1.1) (118 КБ)

(768 КБ)

Дата первого выпуска проверки 22 апреля 2022 г.

Дата последнего выпуска проверки 09 мая 2022 г.

(1622 КБ)

Для физических лиц, венгерских форинтов и фирм (кроме LLP), являющихся резидентами, имеющих общий доход до 50 лакхов и имеющих доход от бизнеса и профессии, который рассчитывается в соответствии с разделами 44AD, 44ADA или 44AE и доход от сельского хозяйства до 5 тысяч рупий.

(Версия 1.1) (3,7 МБ)

Дата выпуска первой версии утилиты 22 сентября 2022 г.

(21 КБ)

Дата первого выпуска схемы JSON 04 апреля 2022 г.

(230 КБ) )

Дата первого выпуска валидации 19 апреля 2022 г.

(1044 КБ)

Для лиц, кроме: (i) физического лица, (ii) HUF, (iii) компании и (iv) лица, подающего форму ITR-7

(Версия 1.1.9) (101,1 МБ)

Дата выпуска последней версии утилиты 29-окт-2022

Дата выпуска первой версии утилиты 13 июля 2022

(Версия 1.1.9) (112,6 МБ)

Дата выпуска последней версии утилиты 31 октября 2022

Дата выпуска выпуск первой версии утилиты 13.07.2022

(Версия 1.7) (12,3 МБ)

Дата выпуска последней версии утилиты 28.10.2022

Дата выпуска первой версии утилиты 14.06.2022 2022

(74 КБ)

Дата первого выпуска схемы JSON 8 апреля 2022 г.

Дата последнего выпуска схемы JSON 03 августа 2022 г.

(Версия 1.2) (145 КБ)

(835 КБ)

Дата первого выпуска проверки 09 мая 2022 г.

Дата последнего выпуска проверки 21 июля 2022 г.

(1565 КБ)

Для компаний, не подающих заявление об освобождении от уплаты налогов в соответствии с разделом 11

(Версия 1.1.6) (102,5 МБ)

Дата выпуска последней версии утилиты 29 октября 2022 г.

Дата выпуска первой версии утилиты 12 августа 2022 г.

(Версия 1.1.6) (114,4 МБ)

Дата выпуска последней версии утилиты 30 октября 2022 г.

Дата выпуска первой версии утилиты 12 августа 2022 г.

(Версия 1.7) (13.3 МБ)

Дата выпуска последней версии утилиты 28 октября 2022 г.

Дата выпуска первой версии утилиты 21 июля 2022 г.

(65 КБ)

Дата первого выпуска схемы JSON 13 апреля -2022

Дата последнего выпуска схемы JSON 13 июля 2022 г.

(Версия 1.1) (121 КБ)

(745 КБ)

Дата первого выпуска проверки 09 мая 2022 г.

Дата последнего выпуска проверки 21 июля 2022 г.

(1968 КБ)

Только для лиц, в том числе компаний, которые должны предоставить декларацию в соответствии с разделами 139(4A), 139(4B), 139(4C) или 139(4D)

(Версия 1.1.4) ) (100 МБ)

Дата выпуска последней версии утилиты 28 октября 2022 г.

Дата выпуска первой версии утилиты 19-авг-2022

(Версия 1.1.4) (111,1 МБ)

Дата выпуска последней версии утилиты 28 октября 2022

Дата выпуска первой версии утилиты 19 августа 2022

(Версия 1.

Об авторе