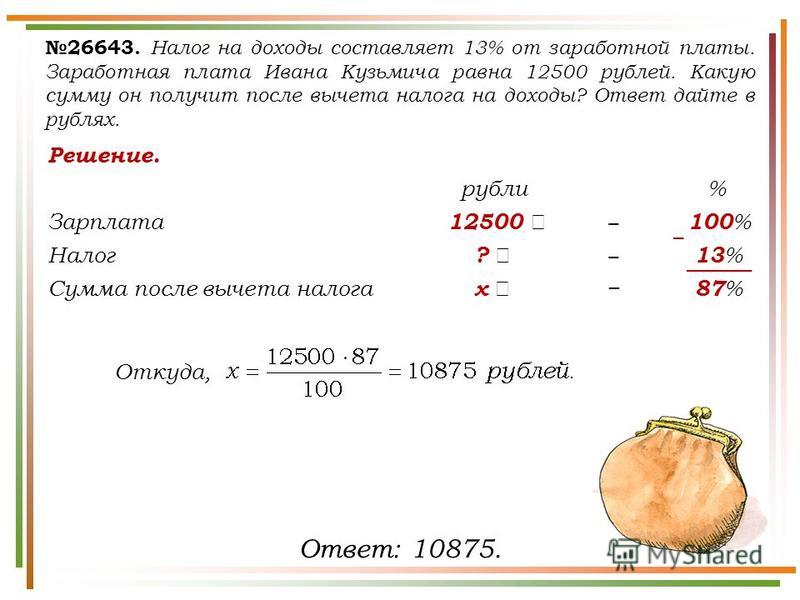

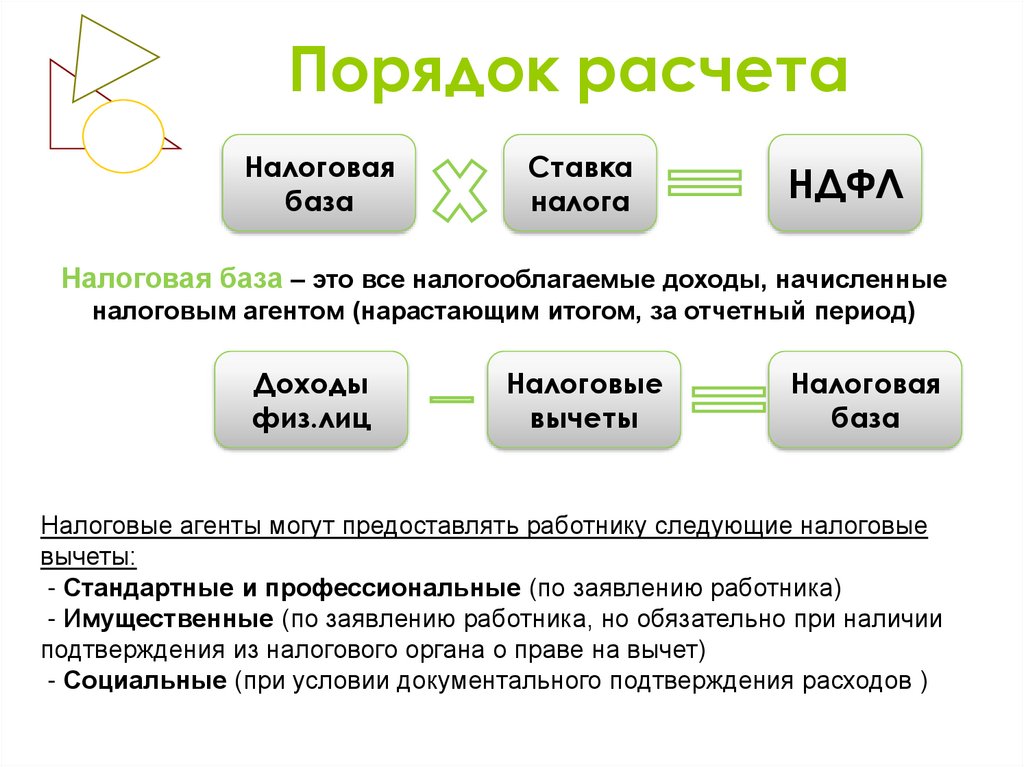

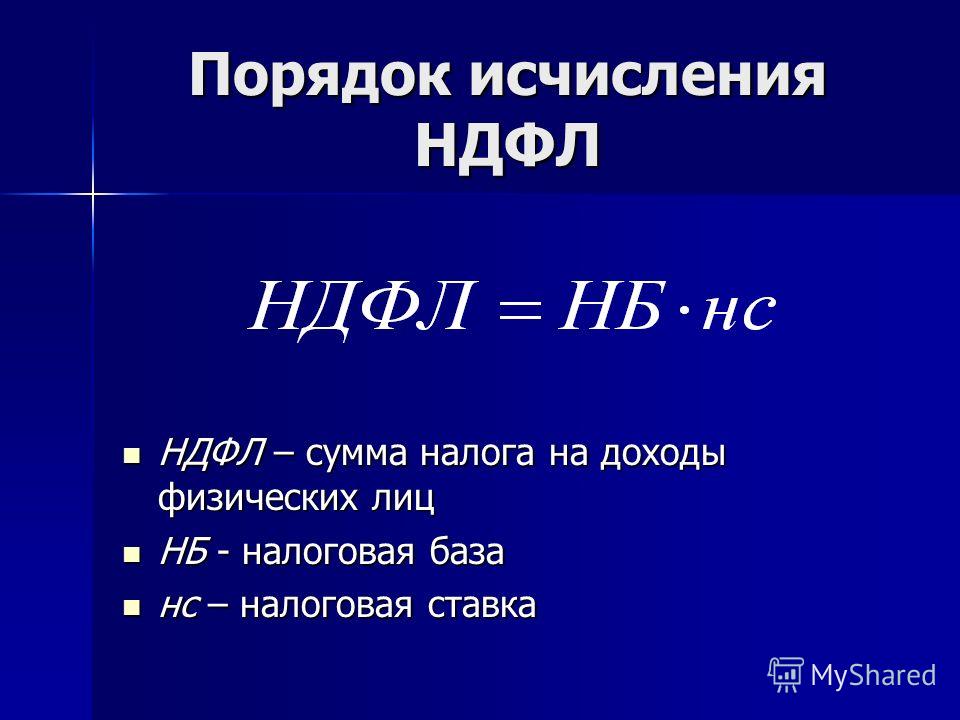

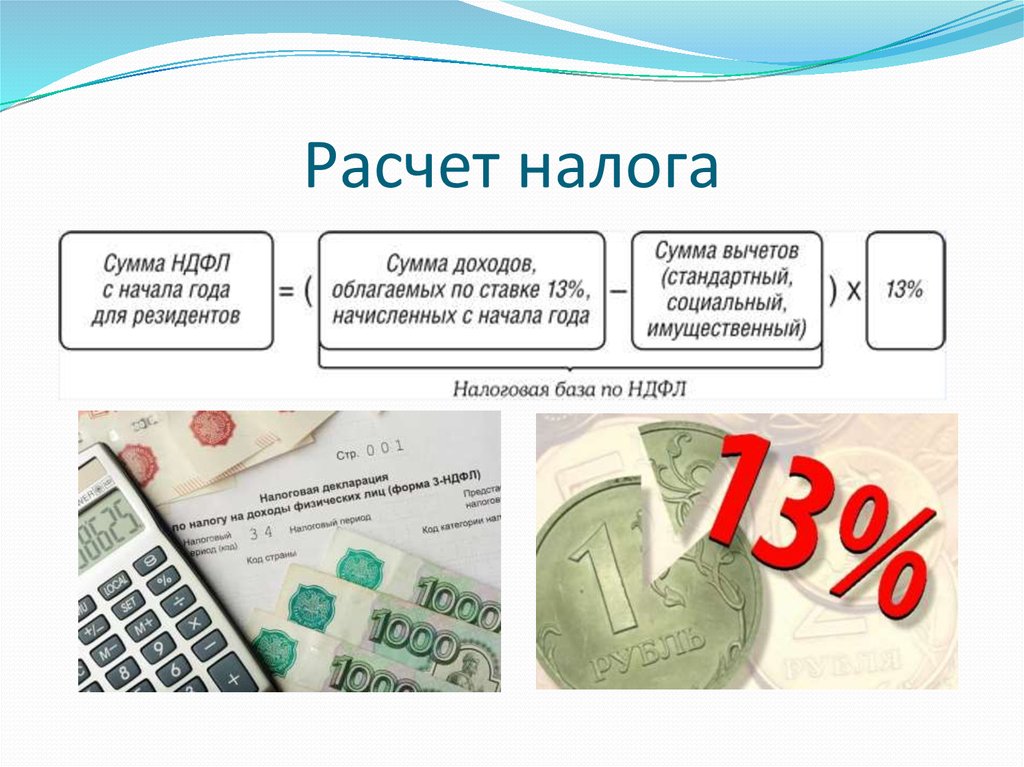

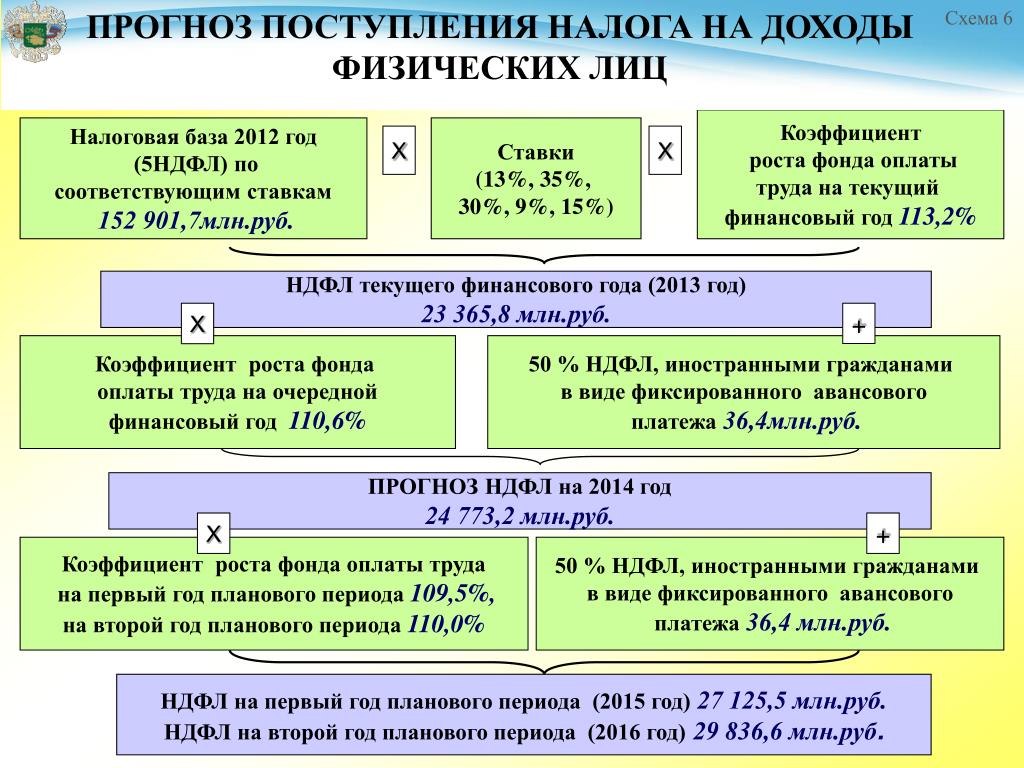

Налог на доход: Налог на доходы физических лиц

НК РФ Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ \ КонсультантПлюс

- Главная

- Документы

- Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Подготовлена редакция документа с изменениями, не вступившими в силу

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 14.07.2022, с изм. от 11.10.2022) (с изм. и доп., вступ. в силу с 01.10.2022)

- Статья 207. Налогоплательщики

- Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

- Статья 209. Объект налогообложения

- Статья 210. Налоговая база

- Статья 211. Особенности определения налоговой базы при получении доходов в натуральной форме

- Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

- Статья 213. Особенности определения налоговой базы по договорам страхования

- Статья 213.

- Статья 214. Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации

- Статья 214.1. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами

- Статья 214.2. Особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации

- Статья 214.2.1. Особенности определения налоговой базы при получении доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

- Статья 214.

3. Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги

3. Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги - Статья 214.4. Особенности определения налоговой базы по операциям займа ценными бумагами

- Статья 214.5. Особенности определения налоговой базы по доходам, полученным участниками инвестиционного товарищества

- Статья 214.6. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 214.7. Особенности определения налоговой базы, исчисления и уплаты налога по доходам в виде выигрышей, полученных от участия в азартных играх и лотереях

- Статья 214.8. Истребование документов, связанных с исчислением и уплатой налога при выплате доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 214.

9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете

9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете - Статья 214.10. Особенности определения налоговой базы, исчисления и уплаты налога по доходам, полученным от продажи недвижимого имущества, а также по доходам в виде объекта недвижимого имущества, полученного в порядке дарения

- Статья 214.11. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

- Статья 215. Особенности определения доходов отдельных категорий иностранных граждан

- Статья 216. Налоговый период

- Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

- Статья 218. Стандартные налоговые вычеты

- Статья 219.

Социальные налоговые вычеты

Социальные налоговые вычеты - Статья 219.1. Инвестиционные налоговые вычеты

- Статья 220. Имущественные налоговые вычеты

- Статья 220.1. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами

- Статья 220.2. Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе

- Статья 221. Профессиональные налоговые вычеты

- Статья 221.1. Упрощенный порядок получения налоговых вычетов

- Статья 222. Полномочия законодательных (представительных) органов субъектов Российской Федерации по установлению социальных и имущественных вычетов

- Статья 223. Дата фактического получения дохода

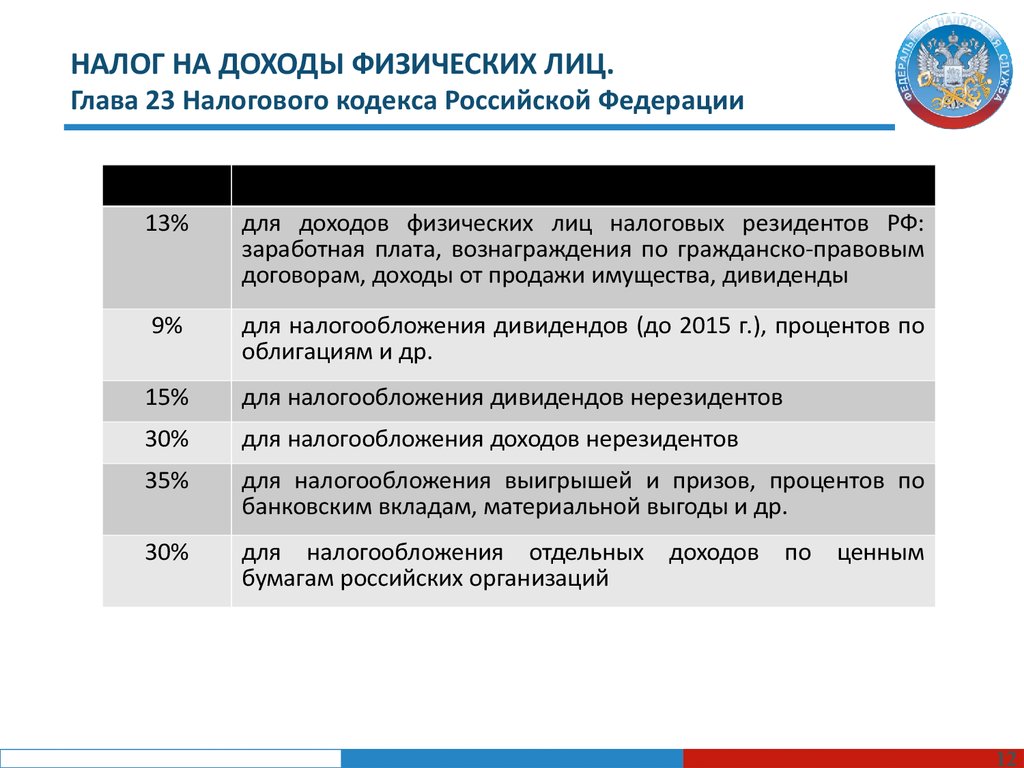

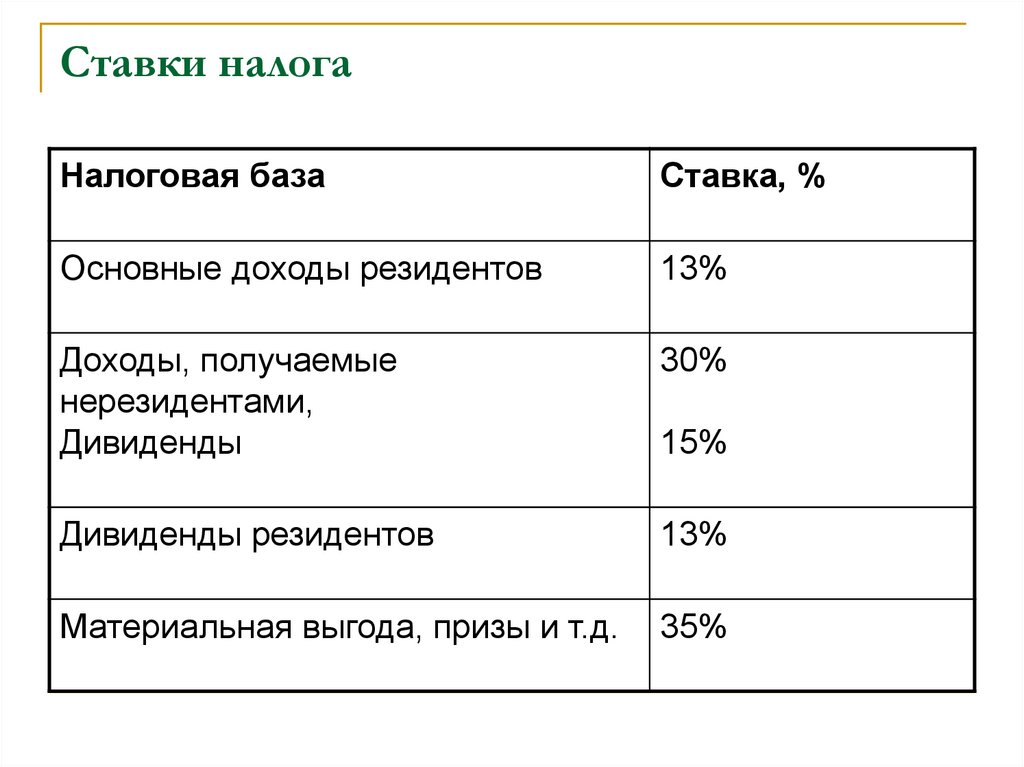

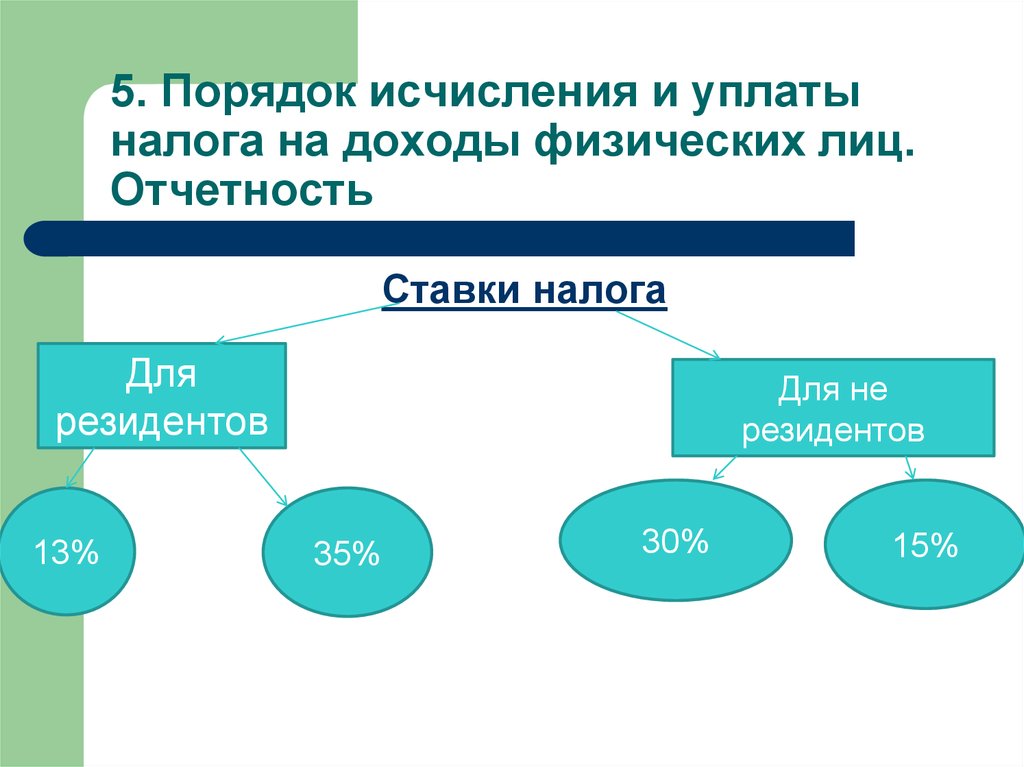

- Статья 224. Налоговые ставки

- Статья 225. Порядок исчисления налога

- Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

- Статья 226.1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов

- Статья 226.

2. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

2. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права - Статья 227. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами

- Статья 227.1. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в Российской Федерации. Порядок уплаты налога

- Статья 227.2. Особенности исчисления сумм налога с фиксированной прибыли контролируемых иностранных компаний

- Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

- Статья 230. Обеспечение соблюдения положений настоящей главы

- Статья 231. Порядок взыскания и возврата налога

- Статья 231.

1. Особенности возврата налога, удержанного налоговым агентом с отдельных видов доходов

1. Особенности возврата налога, удержанного налоговым агентом с отдельных видов доходов - Статья 232. Устранение двойного налогообложения

- Статья 233. Утратила силу

НК РФ ч.2, Статья 206.1. Особенности исчисления и уплаты акциза лицами, сведения о которых внесены в единый государственный реестр юридических лиц НК РФ ч.2, Статья 207. Налогоплательщики

За что вам могут доначислить налог на доходы физических лиц

В прошлом году в СМИ появился целый ряд публикаций о том, как в России контролируют доходы физических лиц. Обсуждали долго и много, даже приняли закон о самозанятых. В целом общество напугали. Но так ли все страшно?

Сегодня доходы россиян контролируют налоговые инспекции с помощью камеральных и выездных проверок, также проверки проводят банки и Росфинмониторинг. Но все они носят фрагментарный характер. Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

В этой связи один из самых больших риск доначислений со стороны ИФНС сейчас связан с приобретением активов ниже рыночной стоимости и переквалификацией сделок (например, займов) в дарение.

За что могут доначислить налог

Так, до Верховного суда дошло дело № 53-КГ16-27, по которому налоговый орган доначислил НДФЛ по ставке 13% на сумму разницы между рыночной ценой приобретенной человеком квартиры и ценой ее покупки. Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Почему это важно?

Многие до сих пор оформляют покупку недвижимости, в том числе элитной, «через ячейку», занижая цену сделки. Продавцы не хотят платить налоги, хотя по закону для их расчета должна браться кадастровая стоимость, а покупатели, например чиновники, не могут подтвердить источник дохода. И те, и другие – потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

Что касается переквалификации сделок в дарение, то здесь человек, получивший беспроцентный заем от аффилированной организации или другого физлица, может получить доначисление в размере 13% от его суммы. ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

Еще одна категория доначислений связана с выявлением незадекларированных доходов, в том числе с использованием сети «В контакте», Instagram, YouTube. Например, налоговый орган мониторил группу «Товары под заказ» в сети «В контакте» и выявил тех, кто публиковал объявления с предложениями о продаже товаров. После оформления заказа в группе участники в течение 1-2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и, соответственно, неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14. 03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

Как в этом участвуют банки

Кроме того, банки по закону115-ФЗ (противодействие легализации) обязаны выяснять источник средств на счетах. Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая – борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Налоговики тоже обращаются в банки с запросами, чтобы получить информацию об операциях по счетам физлиц. Теперь это может делаться в соответствии с вышедшим в 2018 г. письмом ФНС «О предоставлении банком справок (выписок) по счетам клиентов (физлиц, ИП) по запросам налоговых органов». Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и, соответственно, неуплату налогов. Однако системного применения эта практика пока не нашла – нет единой системы мониторинга.

Также поступление незадекларированных доходов обнаруживается случайно при проверке контрагентов, юридических лиц или при жалобах сотрудников. Есть случаи, когда налоговые органы в борьбе с серыми зарплатными схемами анализируют движение по картам сотрудников; если они устанавливают факт систематического и единовременного внесения наличных на карты, то делают вывод о выплате зарплат «в конверте». Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Все это примеры неформального подхода налоговых органов, которые уже давно ориентируются на существо операций и экономический смысл взаимосвязанных сделок, а не на форму. Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Кроме того, есть огромные ресурсы по сбору информации о расходах – банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Главная | Департамент подоходного налога

Быстрые ссылки

Налоговая информация и услуги

Неправомерное использование учетной записи

Наши факторы успеха

По состоянию на:

23 октября 2022 г.

Просмотреть все

Возврат был произведен, спасибо за сотрудничество.

20 октября 2022 г.

Благодаря команде службы поддержки КТК наконец-то загружено, оба возвращены.

Долгожданная проблема решена.

Долгожданная проблема решена.26 октября 2022

Хорошо Я получил удаленную помощь от отдела подоходного налога

впервые получил такую хорошую услугу от службы подоходного налога

25 октября 2022

5

5

5

Наконец проблема решена. Спасибо за то же самое

21 октября 2022

Получил звонок от команды ORM, и проблема решена. Спасибо за быстрое разрешение

21 октября 2022

1. Дата предоставления отчета TDS по форме 26Q за квартал, закончившийся 30 сентября 2022 г., продлена до 30 ноября 2022 г.». См. подробности в разделе «Последние обновления». 2. Дата предоставления декларации по подоходному налогу за 2022–2023 финансовый год, подлежащая уплате 31 октября 2022 года, продлена до 7 ноября 2022 года». См. подробности в разделе «Последние обновления». 3. FAQ по подаче деклараций загружен на портал, смотрите последние обновления. 4. Форма № 10-ИК доступна для заполнения на портале.

14. Время подачи различных аудиторских отчетов за 2022–2023 годы оценки было продлено до 7 октября 2022 года. Подробности см. в разделе «Последние обновления». 15. Срок подачи измененной декларации ITR-A u/s 170A Закона продлевается до 31 марта 2023 года в определенных случаях. См. подробности в разделе «Последние обновления». 16. На портал загружены FAQ по заполнению акта налоговой проверки по форме 3CA-CD/3CB-CD. Пожалуйста, обратитесь к тому же для безошибочной подачи. 17. Прежде чем пытаться загрузить форму 3CA-3D/форму 3CB-3CD, убедитесь, что CA и профиль налогоплательщика заполнены и обновлены, чтобы избежать каких-либо проблем во время подачи. 18. Форма № 10-ИЖ и форма № 10-ИЛ доступны для заполнения на портале. 19. Банк Индии был перенесен с системы электронной оплаты налогов OLTAS в NSDL на функцию электронной оплаты налогов на портале электронной подачи документов для уплаты налогов впредь. 20. На портале доступны оффлайн-утилиты для заполнения форм 10В, 10ВВ, 29В и 29С. Пожалуйста, обратитесь к разделу «Загрузки».

14. Время подачи различных аудиторских отчетов за 2022–2023 годы оценки было продлено до 7 октября 2022 года. Подробности см. в разделе «Последние обновления». 15. Срок подачи измененной декларации ITR-A u/s 170A Закона продлевается до 31 марта 2023 года в определенных случаях. См. подробности в разделе «Последние обновления». 16. На портал загружены FAQ по заполнению акта налоговой проверки по форме 3CA-CD/3CB-CD. Пожалуйста, обратитесь к тому же для безошибочной подачи. 17. Прежде чем пытаться загрузить форму 3CA-3D/форму 3CB-3CD, убедитесь, что CA и профиль налогоплательщика заполнены и обновлены, чтобы избежать каких-либо проблем во время подачи. 18. Форма № 10-ИЖ и форма № 10-ИЛ доступны для заполнения на портале. 19. Банк Индии был перенесен с системы электронной оплаты налогов OLTAS в NSDL на функцию электронной оплаты налогов на портале электронной подачи документов для уплаты налогов впредь. 20. На портале доступны оффлайн-утилиты для заполнения форм 10В, 10ВВ, 29В и 29С. Пожалуйста, обратитесь к разделу «Загрузки».

Последние обновления

Электронные кампании

Быстрые ссылки

Налоговая информация и услуги

Неправомерное использование учетной записи

Что нужно знать

- Как …Видео

- Информационные видео

- Брошюры

Обновленная декларация о подоходном налоге (ITR U)

Как связать Aadhar с PAN?

Общие вопросы налогоплательщиков

Как подтвердить возврат

Не ведитесь на фишинг!

Получил электронное письмо / SMS от ITD

Азбука налогов

Портал электронной подачи документов

Подавать жалобы и отвечать на электронные разбирательства

электронный файл возвращает

Наши ответственные налогоплательщики

Чтобы выразить признательность добросовестным налогоплательщикам, Департамент подоходного налога запустил уникальную инициативу

поощрения.

Он признает приверженность налогоплательщиков, вручая им благодарственные письма. Четыре категории этих сертификатов: платиновый, золотой, серебряный и бронзовый.

AY : 2019-20

6148 Platinum

Сертификат Победители

15827 Золото

Сертификат победителя

2Lakh+ Серебро

Сертификат победителя

32Lakhs+ Бронза

Сертификат победителя

Возврат был произведен, спасибо за сотрудничество.

20 октября 2022 г.

Благодаря команде службы поддержки КТК наконец-то загружено, оба возвращены. Долгожданная проблема решена.

26.10.2022

Хорошо Я получил удаленную помощь от налогового управления

Впервые я получил такую качественную услугу от налоговой службы

25 октября 2022

Наконец-то проблема была решена. Спасибо за то же самое

21 октября 2022

Получил звонок от команды ORM, и проблема решена.

Спасибо за быстрое разрешение

Спасибо за быстрое разрешение21 октября 2022

Наши факторы успеха

По состоянию на :

23 октября 2022 г.

Просмотреть все

Логин Руководство пользователя | Департамент подоходного налога

1. Обзор

Служба входа позволяет зарегистрированному пользователю портала электронной подачи документов получить доступ к порталу электронной подачи документов и ко всем услугам, предоставляемым на портале. Существуют различные способы входа на портал электронного архива. Все методы входа вместе с учетными данными, которые необходимо ввести, перечислены ниже:Метод входа Учетные данные для ввода OTP на зарегистрированном мобильном телефоне / адрес электронной почты Идентификатор пользователя (PAN) и пароль Aadhaar OTP (включая случай, когда включена опция электронного архива) Идентификатор пользователя (PAN) Номер Aadhaar (только для индивидуальных налогоплательщиков) Идентификатор пользователя (Aadhaar) Интернет-банкинг (включена повышенная безопасность электронного архива) Идентификатор пользователя и пароль Net Banking (более высокий уровень безопасности электронного архива НЕ включен) Идентификатор пользователя и пароль Net Banking Статический пароль Идентификатор пользователя (PAN) и пароль Банковский / Demat Account EVC (включена повышенная безопасность электронного хранилища) Идентификатор пользователя (PAN) и пароль ДСК Идентификатор пользователя (PAN) и пароль Мобильное приложение ITD — отсканируйте QR-код* — Мобильное приложение ITD — Push-уведомление* — Мобильное приложение ITD-T-OTP* — Вход с использованием идентификатора пользователя — для CA, пользователя TAN, ERI, внешнего агентства Идентификатор пользователя (PAN) и пароль Вход с использованием идентификатора пользователя – для пользователя ITDREIN Идентификатор пользователя (PAN) и пароль Вход с использованием DSC (когда включена повышенная безопасность электронного архива) — для CA, пользователя TAN, ERI, внешнего агентства Идентификатор пользователя (PAN) и пароль

*Скоро будет доступно. Процесс входа в систему при выборе более высоких параметров безопасности также описан в этом руководстве пользователя.

Процесс входа в систему при выборе более высоких параметров безопасности также описан в этом руководстве пользователя.Новый портал электронной подачи требует двухфакторной аутентификации, т. е. в дополнение к имени пользователя и паролю необходимо ввести еще одну аутентификацию через OTP при электронной регистрации зарегистрированного основного номера мобильного телефона / идентификатора электронной почты или мобильного телефона, связанного с Aadhaar. Во избежание каких-либо хлопот для налогоплательщиков, у которых может не быть доступа к такому номеру мобильного телефона/электронной почте, двухфакторная аутентификация будет отключена в течение начального периода. В течение этого периода налогоплательщиков просят обновить свой личный номер мобильного телефона и идентификатор электронной почты в качестве основного мобильного телефона / электронной почты в своем профиле, чтобы обеспечить беспрепятственный вход в систему после включения двухфакторной аутентификации.

2.

Предпосылки для использования этой услуги

Предпосылки для использования этой услуги- Общие предпосылки

- Зарегистрированный пользователь на портале электронного архива.

- Действительный идентификатор пользователя и пароль портала электронного архива.

- Использование OTP для электронной подачи

- Доступ к идентификатору электронной почты и номеру мобильного телефона, зарегистрированному на портале электронной подачи документов

- Использование Aadhaar OTP

- Индивидуальный налогоплательщик должен был связать Aadhaar с PAN.

- Для налогоплательщиков, не являющихся налогоплательщиками-физическими лицами и налогоплательщиками HUF, основное контактное лицо должно было связать Aadhaar с PAN.

- Использование интернет-банкинга

- Вы должны были связать свой PAN с банковским счетом, чтобы войти в систему через Net Banking (только для индивидуальных пользователей).

- Использование статического пароля

- Сгенерированный статический пароль, который имеется у вас.

- Срок действия статического пароля не истек, и он не был использован.

- Сгенерированный статический пароль, который имеется у вас.

- Использование DSC

- Действительный и активный DSC.

- Утилита Emsigner должна быть запущена в системе.

- USB-токен DSC подключен к машине.

- DSC, приобретенный у поставщика Удостоверяющего центра Индии.

- USB-токен DSC должен иметь сертификат класса 2 или класса 3.

- Использование мобильного приложения ITD

- Загружено мобильное приложение ITD.

- Выполнен вход в мобильное приложение ITD.

3. Пошаговое руководство

Необходимый метод входа указан в таблице ниже:

Войти с помощью OTP на зарегистрированный номер мобильного телефона / адрес электронной почты См. раздел 3.1 Вход в систему с помощью Aadhaar OTP (включая случай, когда включен параметр повышенной безопасности электронного хранилища) См.  раздел 3.2

раздел 3.2Вход через Aadhaar (только для индивидуальных налогоплательщиков) См. раздел 3.3 Вход в систему с помощью интернет-банкинга (включая случай, когда включена опция повышенной безопасности e-Filing Vault) См. раздел 3.4 Вход со статическим паролем См. раздел 3.5 Вход с использованием банковского счета / учетной записи Demat EVC (когда включена опция повышенной безопасности электронного архива) См. раздел 3.6 Вход с использованием DSC (если включен параметр повышенной безопасности электронного архива) См. раздел 3.7 Вход с помощью мобильного приложения ITD (QR-код) См. раздел 3.8 Вход с помощью мобильного приложения ITD (Push-уведомление) См. раздел 3.9 Вход с помощью мобильного приложения ITD (T-OTP) См. раздел 3.10 Вход с помощью Aadhaar OTP / OTP по зарегистрированному номеру мобильного телефона и идентификатору электронной почты / статическому паролю (CA, ERI, внешнее агентство) См.  раздел 3.11

раздел 3.11Вход с помощью OTP по основному номеру мобильного телефона и идентификатору электронной почты (пользователь ITDREIN) См. раздел 3.12 Вход в систему с использованием DSC, когда включен параметр повышенной безопасности хранилища электронных файлов (CA, ERI, внешнее агентство) См. раздел 3.13

3.1 Войдите в систему, используя одноразовый пароль по зарегистрированному номеру мобильного телефона / идентификатору электронной почты

Шаг 1: Перейдите на домашнюю страницу портала электронного архива и нажмите Войти .

Шаг 2: Введите свой PAN в Введите свой идентификатор пользователя в текстовое поле и нажмите Продолжить .

Шаг 3 : Подтвердите свое сообщение Secure Access . Введите Пароль и нажмите Продолжить .

Шаг 4: Выберите вариант получения 6-значного одноразового пароля на основной номер мобильного телефона с помощью голосового вызова или текстового сообщения . Нажмите Продолжить .

Шаг 5: Введите 6-значный одноразовый пароль, полученный на номер вашего мобильного телефона или идентификатор электронной почты, зарегистрированный на портале электронного архива, и нажмите 9.0103 Логин .

Примечание:- OTP будет действителен только в течение 15 минут.

- У вас будет 3 попытки ввести правильный OTP.

- Таймер обратного отсчета срока действия одноразового пароля на экране показывает, когда истечет срок действия одноразового пароля.

- При нажатии кнопки Повторно отправить одноразовый пароль будет создан новый одноразовый пароль.

При успешной проверке отображается панель мониторинга электронного архива .

3.2 Войдите в систему с помощью Aadhaar (включая случай, когда включена функция хранилища электронных архивов)

Шаг 1: Перейдите на домашнюю страницу портала электронного архива и нажмите Войти .

Шаг 2: Введите свой PAN в текстовое поле Введите свой идентификатор пользователя и нажмите Продолжить .

Шаг 3: Выберите OTP на мобильном устройстве, зарегистрированном в Aadhaar , после подтверждения вашего Сообщение о безопасном доступе и нажмите Продолжить . В случае использования Aadhaar OTP в качестве варианта более высокого уровня безопасности войдите в систему, используя свой идентификатор пользователя и пароль, и на странице «Высокие параметры безопасности» нажмите OTP на номер мобильного телефона, зарегистрированный в Aadhaar > Продолжить .

Шаг 4: Если у вас уже есть одноразовый пароль, выберите У меня уже есть одноразовый пароль на номер мобильного телефона, зарегистрированный в Aadhaar , и перейдите к шагу 6. Если действительный одноразовый пароль недоступен, нажмите Создать OTP .

Шаг 5: На странице Подтвердить, это вы нажмите Я согласен подтвердить данные Aadhaar > Создать одноразовый пароль Aadhaar .

Шаг 6 : введите 6-значный одноразовый пароль, полученный на номер мобильного телефона, зарегистрированный в Aadhaar, и нажмите Войти .

После успешной проверки вы попадете на панель инструментов электронного архива .

3.3 Войти с помощью Aadhaar (только для налогоплательщиков-физических лиц)

Шаг 1: Перейдите на домашнюю страницу портала электронной подачи и нажмите Войти .

Шаг 2: Введите свой Aadhaar в текстовое поле Введите свой идентификатор пользователя и нажмите Продолжить .

Шаг 3: Выберите OTP на мобильном устройстве, зарегистрированном в Aadhaar , после подтверждения сообщения Secure Access и нажмите Продолжить . В случае использования Aadhaar OTP в качестве варианта более высокого уровня безопасности войдите в систему, используя свой идентификатор пользователя и пароль, и на странице «Высокие параметры безопасности» нажмите OTP на номер мобильного телефона, зарегистрированный в Aadhaar > Продолжить .

Шаг 4: Если у вас уже есть одноразовый пароль, выберите У меня уже есть одноразовый пароль на номер мобильного телефона, зарегистрированный в Aadhaar , и перейдите к шагу 6. Если действительный одноразовый пароль недоступен, нажмите Создать одноразовый пароль .

Если действительный одноразовый пароль недоступен, нажмите Создать одноразовый пароль .

Шаг 5: На странице Подтвердить, это вы нажмите Я согласен подтвердить данные Aadhaar > Создать одноразовый пароль Aadhaar .

Шаг 6 : введите 6-значный одноразовый пароль, полученный на номер мобильного телефона, зарегистрированный в Aadhaar, и нажмите Войти .

После успешной проверки вы попадете на панель инструментов электронного архива .

3.4 Войдите в систему с помощью Net Banking (включая случай, когда включена функция хранилища электронного архива)

Шаг 1: Перейдите на домашнюю страницу портала электронного архива и нажмите Войти . В случае использования Net Banking в качестве более надежного варианта введите свой идентификатор пользователя, пароль и нажмите Через Net Banking на странице Более высокие параметры безопасности и перейдите к шагу 3.

Шаг 2: Если вы не выбрали вариант повышенной безопасности электронного архива, нажмите кнопку Net Banking Опция находится внизу страницы в разделе Другие способы доступа к вашему счету .

Шаг 3: Выберите предпочитаемый банк и нажмите Продолжить .

Шаг 4: Прочитайте заявление об отказе от ответственности. Нажмите Продолжить .

Шаг 5: Войдите в свою учетную запись Net Banking, используя идентификатор пользователя и пароль Net Banking.Шаг 6: После входа в систему выберите ссылку на портал электронного архива на веб-сайте банка. Вы попадете на панель управления электронными документами .

3.5 Войдите в систему, используя статический пароль

Шаг 1: Перейдите на главную страницу портала электронного архива и нажмите Войти .

Шаг 2: Введите свой PAN в текстовое поле Введите свой идентификатор пользователя и нажмите Продолжить .

Шаг 3: Подтвердите свое сообщение о безопасном доступе . Введите Пароль и нажмите Продолжить .

Шаг 4: Нажмите Попробуйте другой метод .

Шаг 5: Выберите Статический пароль и нажмите Продолжить .

Шаг 6 : Введите статический пароль и нажмите Войти .

После успешной проверки вы попадете на панель управления электронными документами .

3.6 Войдите в систему, используя банковскую учетную запись / учетную запись Demat EVC (если включен параметр повышенной безопасности электронного архива)

Шаг 1: Войдите на домашнюю страницу 1 и нажмите портал электронного архива 90 .- OTP будет действителен только в течение 15 минут.

- У вас будет 3 попытки ввести правильный OTP.

- Таймер обратного отсчета срока действия одноразового пароля на экране показывает, когда истечет срок действия одноразового пароля.

- При нажатии кнопки Повторно отправить одноразовый пароль будет создан новый одноразовый пароль.

- OTP будет действителен только в течение 15 минут.

- У вас будет 3 попытки ввести правильный OTP.

- Таймер обратного отсчета срока действия одноразового пароля на экране показывает, когда истечет срок действия одноразового пароля.

- При нажатии кнопки Повторно отправить одноразовый пароль будет создан новый одноразовый пароль.

Шаг 2: Введите свой PAN в текстовое поле Введите свой идентификатор пользователя и нажмите Продолжить .

Шаг 3: Подтвердите сообщение Secure Access . Введите Пароль и нажмите Продолжить .

Шаг 4: Выберите Банковский счет EVC / Demat Account EVC и нажмите Продолжить .

Шаг 5: Отображается страница входа с использованием EVC . Нажмите У меня уже есть EVC .

Примечание: Если у вас нет EVC, нажмите Создать EVC . Вы получите EVC на свой номер мобильного телефона, зарегистрированный в вашем банковском счете.

Шаг 6: Войдите в EVC и нажмите Войти .

После успешной проверки вы попадете на панель инструментов электронного архива .

3.7 Вход в систему с помощью DSC (когда включен параметр повышенной безопасности электронного архива)

Шаг 1: Перейдите на домашнюю страницу портала электронного архива и нажмите Войти .

Шаг 2: Введите свой PAN в текстовое поле Введите свой идентификатор пользователя и нажмите Продолжить .

Шаг 3: Подтвердите сообщение Secure Access . Введите Пароль и нажмите Продолжить .

Шаг 4: Выберите параметр DSC и нажмите Продолжить.

Шаг 5 : Выберите Новый DSC или Зарегистрированный DSC (при необходимости) и нажмите Продолжить . Дополнительные сведения см. в руководстве пользователя Register DSC .

Дополнительные сведения см. в руководстве пользователя Register DSC .

Шаг 6 : Выберите Я загрузил и установил утилиту emsigner и нажмите Продолжить .

Примечание: Скачать и установить утилиту можно по гиперссылке внизу страницы.

Шаг 7: На странице Data Sign выберите Provider и Certificate . Введите Пароль провайдера и нажмите Подписать .

После успешной проверки вы перейдете на панель инструментов электронного архива .

3.8 Войдите в систему с помощью мобильного приложения ITD (сканирование QR Core)

Шаг 1: Перейдите на главную страницу портала электронного архива и нажмите Логин .

Шаг 2: Нажмите Мобильное приложение в разделе Другие способы доступа к вашей учетной записи .

Шаг 3 : На странице Вход с помощью мобильного приложения отображается поле для сканирования QR-кода.

Шаг 4: Откройте установленное мобильное приложение ITD на своем телефоне. Войдите в систему и нажмите значок Сканировать .

При успешном сканировании QR-кода вы попадете в электронный архив Приборная панель .

3.9 Войти с помощью мобильного приложения ITD (Push-уведомления)

Шаг 1: Перейдите на домашнюю страницу портала электронного архива и нажмите Войти .

Шаг 2: Нажмите Мобильное приложение в разделе Другие способы доступа к вашей учетной записи .

Шаг 3: Нажмите Попробуйте другой способ входа .

Шаг 4: Выберите Push-уведомление на мобильном телефоне и нажмите Продолжить.

Шаг 5: Вы попадете на страницу входа с помощью push-уведомления . Введите свой идентификатор пользователя (PAN) и нажмите Продолжить .

Шаг 6: При успешной проверке отображается число, и система отправляет запрос/уведомление в мобильное приложение ITD.

Шаг 7: Нажмите на тот же номер в уведомлении, полученном в мобильном приложении ITD.

После успешной проверки вы попадете на панель инструментов электронного архива .

3.10 Войдите в систему с помощью мобильного приложения ITD (по времени – OTP)

Шаг 1: Перейдите на главную страницу портала электронного архива и нажмите Войти .

Шаг 2: Нажмите Мобильное приложение в разделе Другие способы доступа к вашей учетной записи .

Шаг 3: Нажмите Попробуйте другой способ входа .

Шаг 4: Выберите На основе времени — Одноразовый пароль (t-OTP) .

Шаг 5: Вы попадете на страницу входа с использованием одноразового пароля на основе времени. Откройте мобильное приложение ITD, войдите в систему и нажмите «Генератор кода». Отображается код со сроком действия 30 секунд.

Шаг 6: Введите код вашей системы и нажмите Продолжить .

После успешной проверки вы перейдете на панель инструментов электронного архива .

3.11 Войти, используя OTP по зарегистрированному номеру мобильного телефона и идентификатору электронной почты / OTP Aadhaar/Статический пароль (CA, пользователь TAN, ERI, внешнее агентство)

Шаг 1: Перейти на портал электронной подачи домашнюю страницу и нажмите Войти .

Шаг 2: Введите свой идентификатор пользователя в поле Введите свой идентификатор пользователя и нажмите Продолжить .

Шаг 3 : Подтвердите свое сообщение Secure Access . Введите Пароль и нажмите Продолжить .

Дальнейшие действия см. в таблице ниже:

| Войдите в систему, используя OTP на зарегистрированном номере мобильного телефона и идентификаторе электронной почты | .См. Раздел 3.11.1 |

| Войдите в систему, используя Aadhaar OTP | См. Раздел 3.11.2 |

| Войдите со статическим паролем | См. Раздел 3.11.3 |

3.11.1 Войдите в систему, используя одноразовый пароль на зарегистрированный номер мобильного телефона и адрес электронной почты

Шаг 1: Выберите вариант получения 6-значного одноразового кода на основной номер мобильного телефона через голосовой вызов0 или3 Текстовое сообщение . Нажмите Продолжить .

Нажмите Продолжить .

Шаг 2: Введите 6-значный одноразовый пароль, полученный на номер вашего мобильного телефона или адрес электронной почты, зарегистрированный на портале электронного архива, и нажмите 9.0103 Логин .

Примечание:

При успешной проверке отображается панель мониторинга электронного архива .

3.11.2 Войдите в систему, используя Aadhaar OTP

Шаг 1: Выберите OTP на мобильном устройстве, зарегистрированном в Aadhaar , после подтверждения сообщения Secure Access и нажмите Продолжить . В случае использования Aadhaar OTP в качестве варианта более высокого уровня безопасности войдите в систему, используя свой идентификатор пользователя и пароль, и на странице «Высокие параметры безопасности» нажмите OTP на номер мобильного телефона, зарегистрированный в Aadhaar > Продолжить .

В случае использования Aadhaar OTP в качестве варианта более высокого уровня безопасности войдите в систему, используя свой идентификатор пользователя и пароль, и на странице «Высокие параметры безопасности» нажмите OTP на номер мобильного телефона, зарегистрированный в Aadhaar > Продолжить .

Шаг 2: Если у вас уже есть одноразовый пароль, выберите У меня уже есть одноразовый пароль на номер мобильного телефона, зарегистрированный в Aadhaar , и перейдите к шагу 6. Если действительный одноразовый пароль недоступен, нажмите Создать одноразовый пароль .

Шаг 3: На странице Подтвердить, это вы нажмите Я согласен подтвердить данные Aadhaar > Создать одноразовый пароль Aadhaar .

Шаг 4 : введите 6-значный одноразовый пароль, полученный на номер мобильного телефона, зарегистрированный в Aadhaar, и нажмите 9. 0103 Логин .

0103 Логин .

После успешной проверки вы попадете на панель инструментов электронного архива .

3.11.3 Войти со статическим паролем

Шаг 1: Нажмите Попробуйте другой метод .

Шаг 2: Выберите Статический пароль и нажмите Продолжить .

Шаг 3 : Введите статический пароль и нажмите Логин .

После успешной проверки вы попадете на панель инструментов электронного архива .

3.12 Войдите в систему, используя одноразовый пароль по зарегистрированному номеру мобильного телефона / идентификатору электронной почты (для пользователей ITDREIN)

Шаг 1: Перейдите на главную страницу портала электронного архива и нажмите Войти .

Шаг 2: Введите свой идентификатор пользователя и нажмите Продолжить .

Шаг 3 : Подтвердите сообщение о безопасном доступе . Введите Пароль и нажмите Продолжить .

Шаг 4: Выберите вариант получения 6-значного одноразового пароля на основной номер мобильного телефона с помощью голосового вызова или текстового сообщения . Нажмите Продолжить .

Шаг 5: Введите 6-значный одноразовый пароль, полученный на номер вашего мобильного телефона или адрес электронной почты, зарегистрированный на портале электронного архива, и нажмите Войти .

Примечание:

При успешной проверке отображается панель мониторинга электронного архива .

3.13 Вход с использованием DSC (CA, пользователь TAN, ERI, внешнее агентство)

Шаг 1: Перейдите на домашнюю страницу портала электронного архива и нажмите Войти .

Шаг 2: Введите свой идентификатор пользователя и нажмите Продолжить .

Шаг 3: Подтвердите сообщение Secure Access . Введите Пароль и нажмите Продолжить .

Шаг 4: Выберите параметр DSC и нажмите Продолжить.

Об авторе