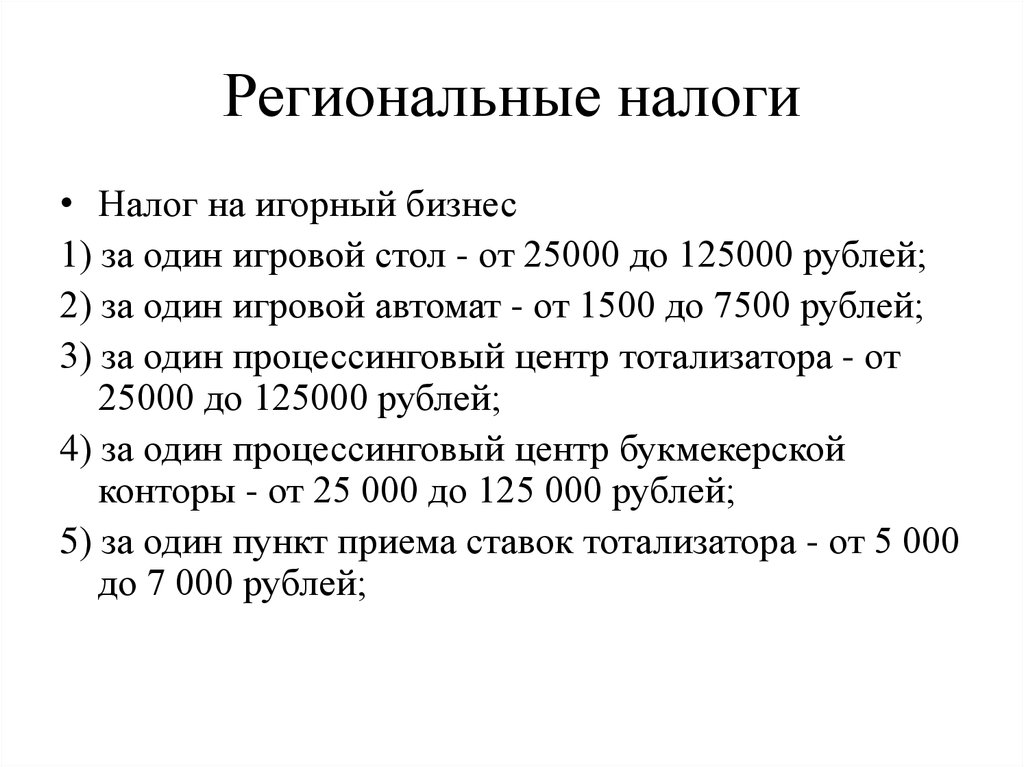

Налог на игорный бизнес это: Порядок исчисления и уплаты налога на игорный бизнес

НК РФ Статья 366. Объекты налогообложения \ КонсультантПлюс

НК РФ Статья 366. Объекты налогообложения

(в ред. Федерального закона от 27.11.2017 N 354-ФЗ)

(см. текст в предыдущей редакции)

1. Объектами налогообложения признаются:

1) игровой стол;

2) игровой автомат;

3) процессинговый центр букмекерской конторы;

4) процессинговый центр тотализатора;

5) процессинговый центр интерактивных ставок тотализатора;

6) процессинговый центр интерактивных ставок букмекерской конторы;

7) пункт приема ставок тотализатора;

8) пункт приема ставок букмекерской конторы.

2. В целях настоящей главы каждый объект налогообложения, указанный в пункте 1 настоящей статьи, подлежит регистрации в налоговом органе по месту установки (месту нахождения) этого объекта налогообложения.

Регистрация проводится налоговым органом на основании заявления налогоплательщика о регистрации объекта (объектов) налогообложения с выдачей свидетельства о регистрации объекта (объектов) налогообложения.

Заявление о регистрации объекта (объектов) налогообложения должно быть представлено в налоговый орган не позднее чем за пять дней до даты установки каждого объекта налогообложения (открытия пункта приема ставок букмекерской конторы или пункта приема ставок тотализатора, процессингового центра тотализатора или процессингового центра букмекерской конторы, процессингового центра интерактивных ставок тотализатора или процессингового центра интерактивных ставок букмекерской конторы).

Налогоплательщики, не состоящие на учете в налоговых органах на территории того субъекта Российской Федерации, где устанавливается (открывается) объект налогообложения, указанный в пункте 1 настоящей статьи, обязаны встать на учет в налоговых органах по месту установки (месту нахождения) такого объекта налогообложения не позднее чем за пять дней до даты установки (открытия) каждого объекта налогообложения.

В случае установки (открытия) объекта налогообложения в федеральной территории «Сириус» налогоплательщики, не состоящие на учете в уполномоченном федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, налоговом органе по месту установки (месту нахождения) такого объекта налогообложения, обязаны встать на учет в указанном налоговом органе не позднее чем за пять дней до даты установки (открытия) каждого объекта налогообложения.

(абзац введен Федеральным законом от 11.06.2021 N 199-ФЗ)

3. Налогоплательщик также обязан зарегистрировать в налоговых органах по месту регистрации объекта (объектов) налогообложения любое изменение количества объектов налогообложения не позднее чем за пять дней до даты установки (открытия) или выбытия (закрытия) каждого объекта налогообложения.

4. Объект налогообложения считается зарегистрированным с даты выдачи налоговым органом свидетельства о регистрации объекта (объектов) налогообложения.

Объект налогообложения считается выбывшим (закрытым) с даты внесения налоговым органом в ранее выданное свидетельство изменений, связанных с изменением количества объектов налогообложения.

5. Заявление о регистрации объекта (объектов) налогообложения, заявление о регистрации изменений (уменьшений) количества объектов налогообложения могут быть представлены налогоплательщиком в налоговый орган лично или через его представителя, направлены в виде почтового отправления с описью вложения или переданы в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи в формате, утвержденном федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

При направлении заявлений по почте днем их представления в налоговый орган считается день отправки почтового отправления с описью вложения. При передаче заявлений по телекоммуникационным каналам связи днем их представления в налоговый орган считается день их отправки.

6. Налоговые органы в течение пяти дней с даты получения от налогоплательщика заявления о регистрации объекта (объектов) налогообложения (об изменении количества объектов налогообложения) при условии его надлежащего оформления выдают свидетельство о регистрации объекта (объектов) налогообложения или вносят изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство.

7. Формы документов, указанных в настоящей статье, утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Особенности налогообложения предприятий сферы игорного бизнеса в российской федерации

Author:

Назаров, Роман Владиславович

Corporate Contributor:

Институт экономики, управления и природопользования

Кафедра финансов

Scientific Advisor:

Назарова, Юлия Андреевна

Bibliographic Citation:

Назаров, Роман Владиславович. Особенности налогообложения предприятий сферы игорного бизнеса в российской федерации [Электронный ресурс] : выпускная квалификационная работа бакалавра : 38.03.01 / Р. В. Назаров. — Красноярск : СФУ, 2019.

Особенности налогообложения предприятий сферы игорного бизнеса в российской федерации [Электронный ресурс] : выпускная квалификационная работа бакалавра : 38.03.01 / Р. В. Назаров. — Красноярск : СФУ, 2019.Graduate Speciality:

38.03.01 ЭкономикаGraduate Program:

38.03.01.03.07 Финансы и кредит (государственные и муниципальные финансы)Abstract:

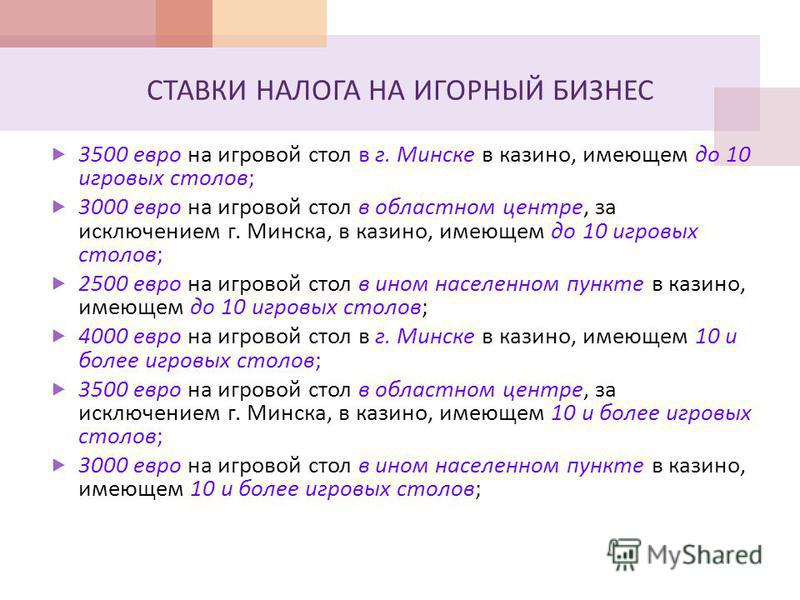

Актуальность выбранной темы заключается в том, что хоть на сегодняшний день игорный бизнес и является одним из самых потенциально доходных секторов экономики, в России это направление развито слабо. В настоящее время в связи с принятым законом существует всего 5 игорных зон (4 из них действующие), в которых можно легально открыть казино, но практически все зоны находятся в удалении от крупных городов, на местах с полностью отсутствующей инфраструктурой, к тому же бизнес этой отрасли испытывает трудности в связи с жёсткой налоговой политикой и законодательством в целом. Игорное дело может приносить огромные доходы как его организаторам, так и бюджету субъекта Российской Федерации.

Предметом исследования являются нормы налогового права, посредством которых осуществляется нормативно-правовая организация системы налогообложения в виде налога на игорный бизнес в Российской Федерации, действующая практика применения налогового законодательства в отношении игорного бизнеса как вида экономической деятельности.

Методы исследования, использованные в дипломной работе: анализ, сравнительный и комплексный подход, обсервационный и системно-структурный методы

Информационной базой для написания работы послужили труды отечественных и зарубежных исследователей, посвященные вопросам налогового контроля, законодательные и нормативные акты, материалы научно-практических конференций и периодических изданий, а также интернет — ресурсы

Структура работы: работа включает введение, основную часть (теоретическая, аналитическая части), заключение, список используемой литературы из 41 источников

Предметом исследования являются нормы налогового права, посредством которых осуществляется нормативно-правовая организация системы налогообложения в виде налога на игорный бизнес в Российской Федерации, действующая практика применения налогового законодательства в отношении игорного бизнеса как вида экономической деятельности.

Методы исследования, использованные в дипломной работе: анализ, сравнительный и комплексный подход, обсервационный и системно-структурный методы

Информационной базой для написания работы послужили труды отечественных и зарубежных исследователей, посвященные вопросам налогового контроля, законодательные и нормативные акты, материалы научно-практических конференций и периодических изданий, а также интернет — ресурсы

Структура работы: работа включает введение, основную часть (теоретическая, аналитическая части), заключение, список используемой литературы из 41 источниковОпределение дохода от азартных игр

Что такое доход от азартных игр?

Доход от азартных игр — это любые деньги, полученные от азартных игр или ставок на события с неопределенным исходом. Этот доход полностью облагается налогом и должен быть указан в федеральной налоговой декларации физического лица.

Этот доход полностью облагается налогом и должен быть указан в федеральной налоговой декларации физического лица.

Key Takeaways

- Доход от азартных игр — это любые деньги, полученные от азартных игр или ставок на события с неопределенным исходом.

- Азартные игры всегда связаны с отрицательным ожидаемым доходом — казино всегда имеет преимущество.

- Этот доход подлежит полному налогообложению и должен сообщаться в налоговую службу (IRS).

- Налог, уплачиваемый на прибыль, не является прогрессивным: доход от азартных игр, резидентов США, облагается налогом по фиксированной ставке 24%, независимо от суммы выигрыша.

Как работает доход от азартных игр

Доход от азартных игр включает в себя любые деньги, полученные от азартных игр, будь то выигрыши в казино, лотереи, лотереи, скачки и собачьи бега, бинго, кено, тотализаторы или тотализаторы. Справедливая рыночная стоимость неденежных призов, таких как автомобили или праздники, также считается доходом от азартных игр.

В некоторых случаях игорные заведения могут быть обязаны удерживать 24% прибыли в качестве федерального подоходного налога, сообщая об этом в форме W-2G

Казино также выдают форму W-2G, если удержание не требуется для следующих типов выигрышей: 1200 долларов или более в игровых автоматах или бинго, 1500 долларов или более в играх кено, 5000 долларов и более в покерных турнирах.

Полная сумма дохода, полученного от азартных игр, за вычетом стоимости ставки должна быть включена в федеральную налоговую декларацию лица. Согласно IRS, налогоплательщики, не являющиеся профессиональными игроками, должны сообщать обо всех доходах от азартных игр, не включенных в форму W-2G, как «прочие доходы» в форме 1040, стандартном документе IRS, который налогоплательщики-физические лица используют для подачи своих ежегодных налоговых деклараций.

Доходы от азартных игр и убытки от азартных игр

Деньги, проигранные в азартных играх, также могут быть указаны в федеральной налоговой декларации. Однако есть некоторые ограничения: убытки от азартных игр, превышающие сумму выигрыша, не могут быть заявлены как списание налогов.

Другими словами, если игрок потратил 10 000 долларов, чтобы выиграть 4 000 долларов, он не сможет вычесть расходы в 10 000 долларов или общий проигрыш в 6 000 долларов. Налоговые вычеты могут быть сделаны только на сумму выигрыша, в данном случае 4000 долларов.

По данным IRS, нерезиденты США и Канады не могут вычитать убытки от азартных игр.

Если у вас или у кого-то из ваших знакомых есть проблемы с азартными играми, позвоните в Национальную горячую линию по проблемам азартных игр по телефону 1-800-522-4700 или посетите сайт ncpgambling.

Преимущества дохода от азартных игр

Еще одним потенциальным преимуществом для игроков является то, что полученный доход не облагается налогом по прогрессивной ставке, в отличие от обычного подоходного налога. Победители азартных игр всегда облагаются налогом в размере 24%, ранее 25%, независимо от того, выиграл ли человек 1500 долларов на скачках или 1 миллион долларов за покерным столом.

Не США Между тем жители, как правило, облагаются налогом по фиксированной ставке 30% на свой доход от азартных игр.

Особое внимание

Профессиональные игроки

К профессиональным игрокам, то есть к людям, играющим на регулярной основе, относятся иначе. Все их доходы обычно считаются обычным заработанным доходом и, следовательно, облагаются налогом по обычным ставкам подоходного налога.

Профессиональные игроки сообщают о своем доходе от азартных игр как о доходе от самозанятости, который облагается федеральным подоходным налогом, налогом на самозанятость и подоходным налогом штата.

В 2018 году Верховный суд разрешил штатам США легализовать ставки на спорт, если они того пожелают. Он по-прежнему полностью незаконен в 12 штатах, включая Джорджию, Миннесоту и Техас. В трех других штатах в той или иной форме находится на рассмотрении законодательство.

Удержание подоходного налога

Игорные заведения обязаны удерживать 24% выигрышей и сообщать о них в IRS, когда физическое лицо превышает определенные пороговые значения, определяемые как 5000 долларов США или более в лотереях, пулах ставок, лотереях или других транзакциях по ставкам, а также когда выигрыши в 300 раз превышают сумма ставки.

Интересно, что казино не обязаны удерживать налоги или выдавать W-2G игрокам, которые выигрывают крупные суммы в определенных настольных играх, таких как блэкджек, кости и рулетка.

Как свести к минимуму налоги с азартных игр

Азартные игры, если они проводятся в умеренных количествах и на законных основаниях, могут стать забавным занятием для многих. ваш выигрыш в азартных играх в IRS. Некоторые могут даже спросить: нужно ли сообщать о выигрышах в азартных играх?

ваш выигрыш в азартных играх в IRS. Некоторые могут даже спросить: нужно ли сообщать о выигрышах в азартных играх?

Все эти вопросы являются обоснованными и часто беспокоят обычных налогоплательщиков, которые, возможно, добились больших успехов в Вегасе или где-либо еще, где организованные азартные игры являются законными. Узнайте больше о том, как свести к минимуму налоги на азартные игры, и о других распространенных проблемах для тех, у кого есть выигрыши, о которых необходимо сообщить в этом налоговом сезоне.

Случайный игрок против профессионального игрока

Хотя большинство людей, которые играют в азартные игры, являются случайными и непрофессиональными игроками, есть некоторые, кто делает это достаточно, чтобы подняться до уровня профессионального торгового или делового предприятия.

Статус вашей игровой деятельности влияет на то, как вы сообщаете о своих доходах и как вы минимизируете причитающиеся налоги:

● Случайные игроки: Случайные игроки или любители азартных игр указывают свои доходы как «прочие доходы» в строке 21 формы 1040. Проигрыши в азартных играх также могут быть указаны в строке 28 Приложения А как разные вычеты по статьям.

Проигрыши в азартных играх также могут быть указаны в строке 28 Приложения А как разные вычеты по статьям.

● Профессиональные игроки: Профессиональные игроки ничем не отличаются от других индивидуальных предпринимателей. Поскольку деятельность является результатом торговли или бизнеса, выигрыши, убытки и связанные с этим расходы отражаются в Приложении C.

Единственное сходство между любителями азартных игр и профессиональными игроками заключается в том, что налоговый вычет игрока за проигрыш ограничен суммой выигрыша в азартных играх. Вы не можете вычесть больше, чем фактически проиграли.

Случайный/любительский игрок

Чтобы минимизировать налоги, причитающиеся IRS для любителей/случайных игроков, вам необходимо сделать следующее:

● Детализируйте вычеты в Таблице A, чтобы воспользоваться проигрышем в азартных играх. Ведь большинство игроков чаще проигрывают, чем выигрывают.

● Непрофессиональные игроки, не указавшие постатейные вычеты, теряют налоговую льготу по вычету своих проигрышей.

● Проигрыши в азартных играх подлежат вычету только в размере вашего выигрыша. Имейте это в виду, когда будете отчитываться по строке 21 формы 1040.

Важно, чтобы вы «обосновывали» любые убытки, заявленные в результате азартных игр. Сюда входят любые документы или квитанции, подтверждающие, что вы играли в казино и проиграли.

Профессиональный игрок

Согласно IRS, профессиональный игрок фактически классифицируется как торговля или бизнес. Чтобы доказать, что вы являетесь профессиональным игроком, вы должны доказать, что здесь присутствует мотив получения прибыли.

При определении того, имеет ли деятельность мотив получения прибыли, «должны приниматься во внимание все факты и обстоятельства, связанные с деятельностью». Другими словами, мотив получения прибыли может включать в себя такие вещи, как:

- Налогоплательщик, занимающийся азартными играми в деловой манере, такой как ведение полных книг в игровом журнале или дневнике.

- Консультации с профессиональным налоговым консультантом по поводу его или ее деятельности, связанной с азартными играми. Это указывает на то, что налогоплательщик имеет «цель получения прибыли».

- Было время и усилия, потраченные индивидуумом на продолжение деятельности.

- Зарегистрированная история доходов и убытков в результате деятельности.

- Бумажные следы с прибылью, полученной от деятельности.

- Ожидание того, что активы, используемые в азартных играх, могут вырасти в цене.

Чтобы считаться профессиональным игроком, вы должны указать, что у вас нет существенного дохода от другой деятельности, не связанной с азартными играми. Почему? IRS может предположить, что вы не полагаетесь исключительно на прибыль от азартных игр для покрытия расходов на проживание, и поэтому это можно назвать хобби, а не профессией.

Во-вторых, профессиональные игроки также должны доказать, что они не получают личного удовольствия или отдыха от азартных игр.

В конечном итоге Верховный суд постановил, что человек, который занимается азартными играми в качестве торговли или бизнеса, является законным, если он или она занимается этим «полный рабочий день, добросовестно, регулярно и в качестве средств к существованию, а не в качестве хобби». ».

Налоговые вычеты для профессиональных игроков

Если вы действительно квалифицированы как профессиональные игроки (а не только потому, что однажды ночью вы разыграли игровые автоматы), вы можете вычесть обычные и необходимые деловые расходы, связанные с этой деятельностью. Вы также можете вычесть убытки от ставок по Приложению C, которые не превышают ваш выигрыш.

Важно не сообщать об убытках в азартных играх, которые превышают ваш выигрыш. Вы также не можете перенести убытки от азартных игр на будущие годы, чтобы компенсировать выигрыши в последующие годы.

Кроме того, поскольку выигрыши в азартных играх традиционно считаются разными доходами, вы не облагаетесь налогом на самозанятость. Тем не менее, профессиональные игроки могут платить налоги на самозанятость по налоговой декларации игрока.

Levy & Associates поддерживает игроков

Чтобы оставаться в хороших отношениях с IRS, вам необходимо сначала понять, классифицируете ли вы себя как случайного игрока/любителя или профессионального игрока. Во-вторых, вам нужно знать, как сообщать о выигрышах и вычитать надлежащую сумму проигрышей.

Мы можем помочь вам избежать распространенных ошибок при составлении налоговых деклараций на азартные игры, надлежащим образом документируя деятельность, связанную с азартными играми. Свяжитесь с нами по адресу www.levytaxhelp.com или позвоните по номеру 800-TAX-LEVY, чтобы узнать больше.

Levy & Associates доступна для бесплатных первичных консультаций. Мы будем рады ответить на любые ваши вопросы о процессе аудита или решить любые проблемы, связанные с вашей конкретной ситуацией.

Об авторе