Налог на игорный бизнес налоговая база: Порядок исчисления и уплаты налога на игорный бизнес

Ст. 367 НК РФ. Налоговая база

По каждому из объектов налогообложения, указанных в статье 366 настоящего Кодекса, налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения.

См. все связанные документы >>>

Как указано в пункте 1 статьи 53 НК РФ, налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ.

И поскольку налог на игорный бизнес, согласно статье 14 НК РФ, является региональным налогом, то на основании пункта 2 статьи 53 НК РФ налоговая база и порядок ее определения по региональным и местным налогам устанавливаются НК РФ.

Исходя из смысла комментируемой статьи, налогоплательщик обязан включать в налоговую базу каждый объект налогообложения на игорный бизнес.

Внимание!

Понятия процессинговых центров и пунктов приема ставок букмекерских контор, а также процессинговых центров и пунктов приема ставок тотализатора, указанные в пункте 2 статьи 366 НК РФ, были введены совсем недавно Федеральным законом от 16.11.2011 N 319-ФЗ «О внесении изменений в главу 29 части второй Налогового кодекса Российской Федерации» (далее — Закон N 319-ФЗ). Но при этом НК РФ не содержит норм, которые бы регулировали вопрос о том, с какого момента они могут включаться в налогооблагаемую базу.

Официальная позиция.

Минфин России в письме от 30.12.2011 N 03-05-05-05/12 отмечает, что Законом N 319-ФЗ не предусмотрены переходные положения, регулирующие порядок регистрации в качестве объектов налогообложения налогом на игорный бизнес пунктов приема ставок букмекерских контор и тотализаторов, открытых до вступления в силу указанного Закона. При этом указанные объекты налогообложения должны включаться в налоговую базу по налогу на игорный бизнес начиная с 1 января 2012 года. В целях налогообложения при осуществлении деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах полагаем необходимым осуществлять регистрацию таких объектов налогообложения налогом на игорный бизнес без учета даты их открытия до представления в установленный срок налоговой декларации по налогу на игорный бизнес за первый налоговый период 2012 года.

При этом указанные объекты налогообложения должны включаться в налоговую базу по налогу на игорный бизнес начиная с 1 января 2012 года. В целях налогообложения при осуществлении деятельности по организации и проведению азартных игр в букмекерских конторах и тотализаторах полагаем необходимым осуществлять регистрацию таких объектов налогообложения налогом на игорный бизнес без учета даты их открытия до представления в установленный срок налоговой декларации по налогу на игорный бизнес за первый налоговый период 2012 года.Соответственно, объекты налогообложения, установленные Законом N 319-ФЗ, должны включаться в налогооблагаемую базу с 1 января 2012 года.

Актуальная проблема.

Ни налоговое законодательство, ни официальная позиция не регулируют вопрос о том, правомерно ли исключение из налогооблагаемой базы на игорный бизнес объекта налогообложения (игровой автомат), если он неисправен из-за отсутствия плат.

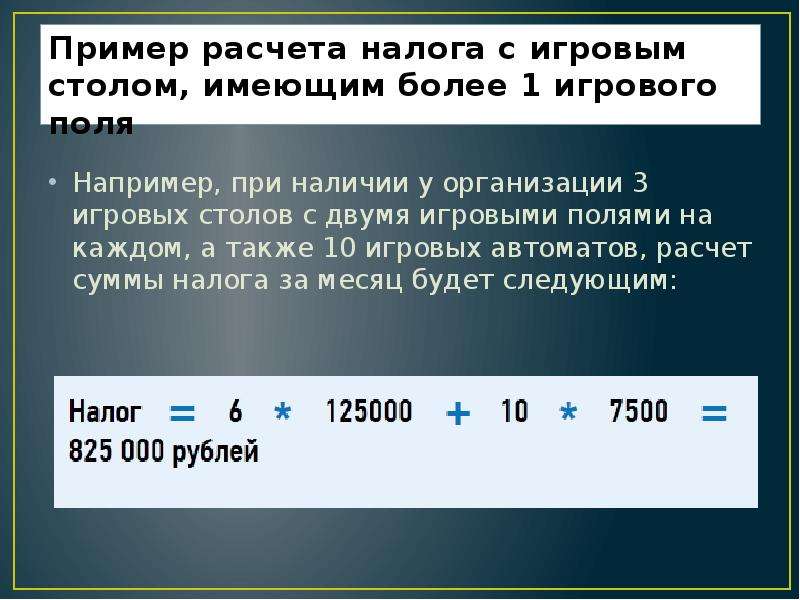

Пример.

Организация — налогоплательщик налога на игорный бизнес при составлении налоговой декларации исключила из налогооблагаемой базы игровые автоматы, которые вышли из строя из-за отсутствия плат, при этом организация направила в налоговый орган заявление о выбытии данных объектов налогового учета.

Данные действия налогоплательщика правомерны, поскольку в силу определения, данного в пункте 18 статьи 4 Федерального закона от 29.12.2006 N 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон N 244-ФЗ), игровой автомат — это игровое оборудование (механическое, электрическое, электронное или иное техническое оборудование), используемое для проведения азартных игр с материальным выигрышем, который определяется случайным образом устройством, находящимся внутри корпуса такого игрового оборудования, без участия организатора азартных игр или его работников.

Соответственно, исходя из определения указанного объекта налогообложения на игорный бизнес, игровые автоматы без плат невозможно использовать для проведения азартных игр, следовательно, они не отвечают признакам объекта налогообложения.

Таким образом, они не подлежат включению в налогооблагаемую базу. Данный пример основан на выводах ФАС Волго-Вятского округа, указанных в Постановлении от 30.09.2009 N А82-13486/2008-20. Данный вывод, указанный в Постановлении, является актуальным, так как правовое регулирование данного вопроса не изменилось.

Данный пример основан на выводах ФАС Волго-Вятского округа, указанных в Постановлении от 30.09.2009 N А82-13486/2008-20. Данный вывод, указанный в Постановлении, является актуальным, так как правовое регулирование данного вопроса не изменилось.

Актуальная проблема.

Как и в указанном выше случае, действующее налоговое законодательство не указывает, какие объекты налогообложения на игорный бизнес могут не включаться в налогооблагаемую базу, соответственно, остается спорным вопрос, учитываются ли при исчислении налога на игорный бизнес те объекты, которые не приносят доход, в случае отсутствия лицензии у налогоплательщика.

Официальная позиция.

В письмах от 23.12.2005 N 03-06-05-07/41 и от 20.10.2005 N 03-06-05-07/35 Минфин России разъяснил, что наличие зарегистрированных, но не используемых в целях получения дохода объектов налогообложения не приводит к возникновению дохода и, следовательно, не влечет обязанности по уплате налога на игорный бизнес. Соответственно, и момент прекращения обязанности по уплате налога на игорный бизнес также связан с отсутствием деятельности в сфере игорного бизнеса.

Данная позиция, изложенная в письме, является актуальной, так как правовое регулирование данного вопроса не изменилось.

Судебная практика.

Арбитражные суды также рассматривали схожую проблему. Так, например, в Постановлении ФАС Поволжского округа от 29.01.2008 N А65-13263/2007-СА3-47 рассматривалось дело о признании решения налогового органа об отказе в возмещении излишне уплаченного налога на игорный бизнес неправомерным. Материалами дело установлено, что налогоплательщик уплачивал налог на игорный бизнес в период, когда он не осуществлял деятельность по организации и проведению азартных игр, поскольку у него отсутствовала соответствующая лицензия, установленная пунктом 2 статьи 14 Закона N 244-ФЗ. Суд указал, что, поскольку неосуществление деятельности по месту своего нахождения было связано не с волеизъявлением заявителя, а требованием нормативных актов, продолжение деятельности могло повлечь административно-правовые и уголовно-правовые последствия как для заявителя, так и его должностных лиц, у заявителя отсутствовала обязанность по уплате указанного налога.

Схожий вывод содержится в Постановлении Восемнадцатого арбитражного апелляционного суда от 07.08.2007 N 18АП-3935/2007.

Налог на игорный бизнес и перспективы его развития Текст научной статьи по специальности «Право»

НАЛОГ НА ИГОРНЫЙ БИЗНЕС И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ М.С. Французова, студент

Научный руководитель: Г.Ф. Цельникер, канд. юр. наук, доцент Самарский государственный экономический университет (Россия, г. Самара)DOI: 10.24411/2500-1000-2018-10402

Аннотация. Данная статья посвящена проблемам налогообложения игорного бизнеса. В ходе исследования было выявлено, что с позиции налогового законодательства необходимо изымать доходы от игорного бизнеса через механизм налогообложения за счет высоких ставок налогов и упрощенных форм налогообложения. Проанализированы проблемы регламентации игорного бизнеса, экономические и гражданские аспекты процесса формирования государственной политики в сфере упорядочивания игорного бизнеса.

Данная статья посвящена проблемам налогообложения игорного бизнеса. В ходе исследования было выявлено, что с позиции налогового законодательства необходимо изымать доходы от игорного бизнеса через механизм налогообложения за счет высоких ставок налогов и упрощенных форм налогообложения. Проанализированы проблемы регламентации игорного бизнеса, экономические и гражданские аспекты процесса формирования государственной политики в сфере упорядочивания игорного бизнеса.

Ключевые слова: игорный бизнес, ставки налога, объект налогообложения, игровой автомат, игровой стол, касса букмекерской конторы, касса тотализатора, концепция развития игорного бизнеса.

В настоящее время, игорный бизнес является одним из самых популярных в РФ. Предпринимательская деятельность в виде игорного бизнеса занимала самую неординарную позицию в обществе на протяжении роста всей российской государственности.

Игорный бизнес — деятельность, направленная на извлечение игорным заведением дохода в виду выигрыша, проведение или участие в азартных играх, пари, организации тотализатора. Как и любая деятельность, связанная с извлечением дохода, игорный бизнес входит в систему регулирования налоговым законодательством.

Как и любая деятельность, связанная с извлечением дохода, игорный бизнес входит в систему регулирования налоговым законодательством.

С 1 января 2007 года на территорию РФ вступил ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты РФ» который запретил деятельность по организации и проведению азартных игр вне законодательно установленных игорных зон, включая казино, игорные залы, покерные залы, игровые автоматы, проведение азартных игр посредством сети Интернет и т.д. [1]. Исключением являются пункты приёма ставок букмекерских контор и тотализаторов. Организация азартных игр возможна, но только в особых игорных зонах. Это особая часть тер-

ритории Российской Федерации, которая предназначена для осуществления деятельности по организации и проведению азартных игр, границы которой установлены в соответствии с Федеральным законом. Согласно закону, данные ограничение в области организации и проведению азартных игр, установлены в целях защиты прав и законных интересов граждан. Несмотря на то, что в России был принят закон о запрете работы игровых заведений проблема с данными заведениями не решилась. Они стали маскироваться под разные общественные заведения: спорт-бар, кафе, клуб [2]. Государственное регулирование деятельности по организации и проведению азартных игр контролируется не только налоговой инспекцией, и за любое нарушение действующего законодательства предусматриваются серьезные штрафы, но и Правительством Российской Федерации, федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации на осуществление функций по нормативно-правовому регулированию в сфере организации и проведения азартных игр, иными федеральными органами исполнительной власти Российской Федерации в пределах их компетенции, органами государственной власти субъектов Российской Федерации, уполномоченными на осуществление

Согласно закону, данные ограничение в области организации и проведению азартных игр, установлены в целях защиты прав и законных интересов граждан. Несмотря на то, что в России был принят закон о запрете работы игровых заведений проблема с данными заведениями не решилась. Они стали маскироваться под разные общественные заведения: спорт-бар, кафе, клуб [2]. Государственное регулирование деятельности по организации и проведению азартных игр контролируется не только налоговой инспекцией, и за любое нарушение действующего законодательства предусматриваются серьезные штрафы, но и Правительством Российской Федерации, федеральным органом исполнительной власти, уполномоченным Правительством Российской Федерации на осуществление функций по нормативно-правовому регулированию в сфере организации и проведения азартных игр, иными федеральными органами исполнительной власти Российской Федерации в пределах их компетенции, органами государственной власти субъектов Российской Федерации, уполномоченными на осуществление

функций по управлению игорными зонами.

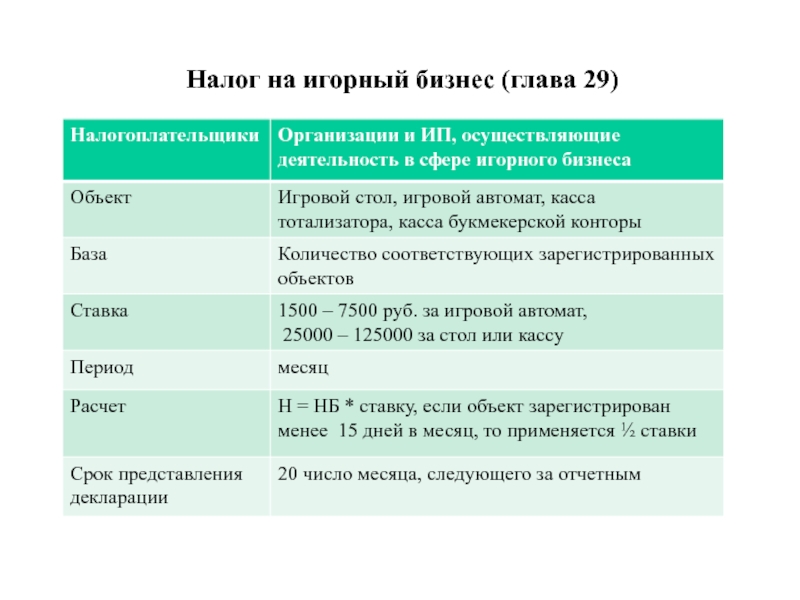

Объектами налогообложения в области игорного бизнеса признаются:

1) игровой стол;

2) игровой автомат;

3) касса тотализатора;

4) касса букмекерской конторы.

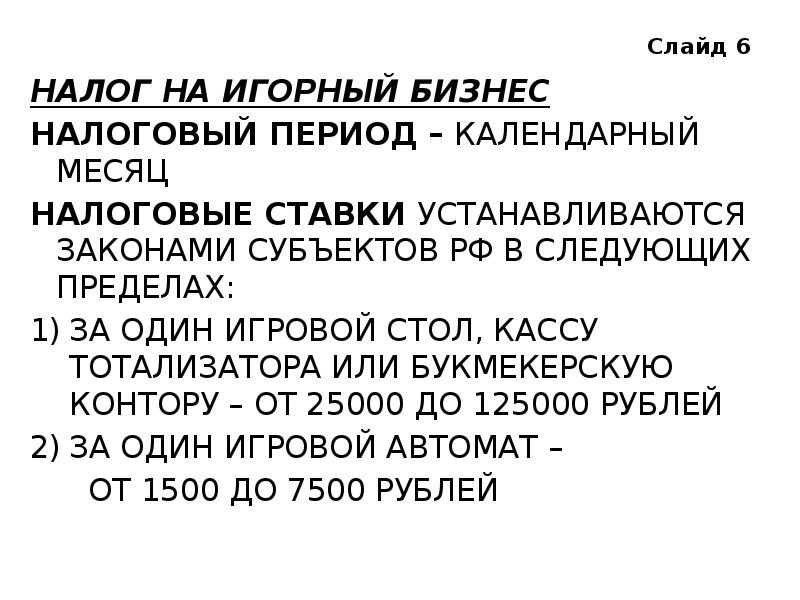

По каждому из объектов налогообложения, указанных в ст.366 Налогового Кодекса РФ, налоговая база определяется отдельно, как общее количество соответствующих объектов налогообложения. Налоговым периодом признается календарный месяц [3].

С точки зрения контроля над игорным бизнесом весьма проблематичными являются игровые автоматы, поскольку имеются сложности контроля за данными видами объектов — многочисленные незарегистрированные автоматы, с неуплаченными налогами. Контролировать казино, имеющее несколько видов игровых автомат, более проще, поскольку согласно статистике большинство субъектов, нарушающих законодательство о налогах и сборах — среди индивидуальных предпринимателей. Возможно, именно поэтому данная категория в законе не предусмотрена, исключения из понятия «организатор азартной игры», должно предусматривать значительные изменения норм, затрагивающих налогообложение этой категории предпринимателей.

Контролировать казино, имеющее несколько видов игровых автомат, более проще, поскольку согласно статистике большинство субъектов, нарушающих законодательство о налогах и сборах — среди индивидуальных предпринимателей. Возможно, именно поэтому данная категория в законе не предусмотрена, исключения из понятия «организатор азартной игры», должно предусматривать значительные изменения норм, затрагивающих налогообложение этой категории предпринимателей.

Сложность уплаты налога на игорный бизнес, заключающиеся в том, что поступление налога напрямую зависит от официальной регистрации данного вида бизнеса, требуют в перспективе, в первую очередь, легализации игорного бизнеса в виде лицензирования, с целью получения доходов в государственную казну; развития специальных выделенных игорных зон; особого контроля за нелегальным игорным бизнесом. Ведь для государства игорный бизнес сочетает в себе колоссальные возможности получения налогов. Доходы индустрии азарта дают возможность сократить дефицит бюджета без введения новых налогов или повышения старых.

Еще одной немало важной сущностью является сильная зависимость, в психоло-

гии именуемая игроманией и разорение игроков, которое может способствовать ухудшению, как психического, так и физического здоровья лица [4]. На наш взгляд, самым негативным качеством азартных игр, которое сформулировано в качестве основополагающего аргумента, следует признать совершение различных противоправных действий, в результате чего совершаются различного рода преступления и правонарушения, предусмотренные уголовным и административным законодательством. Кроме этого, существуют негативные последствия в виде разорения участников азартных игр, в первую очередь самих игроков, что является, несомненно, опасностью для всего общества и каждого отдельного человека, вовлеченного в данный процесс. В результате разорения того или иного лица, возможно возникновение цепочки других последовательных негативных событий, которые могут наступить в результате вовлеченности в игру, а именно разрушение семейных отношений, возникновение долгов, потеря здоровья или даже жизни.

Политика в области игорного бизнеса в РФ основывается на искоренение таких нелегальных игорных заведений, в том числе нелегальных установок объектов налогообложения. Введение в действие уголовных запретов оказало существенное влияние, но полностью игорный бизнес не прекратил свое существование, а перешел на нелегальное положение.

Таким образом, действенность по противодействию незаконному игорному бизнесу незначительна, вследствие не выработанной методике выявление и расследования преступлений рассматриваемой категории. Для ликвидации незаконной деятельности бизнеса необходимо ужесточить законодательство, тем самым увеличивая налогообложение каждого объекта игорного оборудования, расширить число проверок игорных заведений контролирующими органами. Игорный бизнес — это деятельность, которая требует интенсивного контроля со стороны государства. Отсутствие эффективных норм законодательства по отношению к владельцам игорных заведений, приводит к тому, что взимание

налога по данному виду деятельности не от игорного бизнеса через механизм нало-является постоянным[5]. С позиций бюд- гообложения, в том числе с помощью вы-жетного и налогового законодательства соких ставок налога и упрощенных форм необходимо обеспечить изъятие доходов налогообложения.

С позиций бюд- гообложения, в том числе с помощью вы-жетного и налогового законодательства соких ставок налога и упрощенных форм необходимо обеспечить изъятие доходов налогообложения.

Библиографический список

1. Федеральный закон от 29.12.2006 N 244-ФЗ «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты Российской Федерации» (принят ГД ФС РФ 20.12.2006) // Российская газета, N 297, 31.12.2006.

2. Козлова А.Л. Проблемы регулирования игорного бизнеса в Российской Федерации // Экономика и менеджмент инновационных технологий. 2014. № 4 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/04/5015

3. Налоговый кодекс РФ: часть 1 от 31.07.1998 N 146-ФЗ (ред. от 28.12.2013) // Российская газета, N 148-149, 06. 08.1998.

08.1998.

4. Иванова О. А. Азартные игры как угроза общественной нравственности // Молодой ученый. — 2013. — №9. — С. 299-302.

5. Бушуева А.С. НАЛОГООБЛОЖЕНИЕ ИГОРНОГО БИЗНЕСА // Научное сообщество студентов XXI столетия. ОБЩЕСТВЕННЫЕ НАУКИ: междунар. студ. науч.-практ. конф. №2 (61).

6. Лыкова Л.Н. Налоги и налогообложение: учебник и практикум. — М.: Юрайт. — 2015. — С. 315.

TAX ON GAMING BUSINESS AND PERSPECTIVES OF ITS DEVELOPMENT

M.S. Frantsuzova, student

Supervisor: G.F. Celniker, candidate of legal sciences, associate professor Samara state university of economics (Russia, Samara)

Abstract. This article is devoted to the problems of gambling business taxation. The study revealed that, from the standpoint of tax legislation, it is necessary to withdraw revenues from gambling through the mechanism of taxation due to high tax rates and simplified forms of taxation. The problems of regulation of the gambling business, the economic and civil aspects of the process of forming the state policy in the field of streamlining the gambling business are analyzed.

This article is devoted to the problems of gambling business taxation. The study revealed that, from the standpoint of tax legislation, it is necessary to withdraw revenues from gambling through the mechanism of taxation due to high tax rates and simplified forms of taxation. The problems of regulation of the gambling business, the economic and civil aspects of the process of forming the state policy in the field of streamlining the gambling business are analyzed.

Keywords: gambling business, tax rates, taxation object, gaming machine, gaming table, betting book office, totalizator cash register, gambling business development concept.

Статья 366 [НК РФ ч.2] — последняя редакция

Статья 366. Объекты налогообложения

1. Объектами налогообложения признаются:

1) игровой стол;

2) игровой автомат;

3) процессинговый центр букмекерской конторы;

4) процессинговый центр тотализатора;

5) процессинговый центр интерактивных ставок тотализатора;

6) процессинговый центр интерактивных ставок букмекерской конторы;

7) пункт приема ставок тотализатора;

8) пункт приема ставок букмекерской конторы.

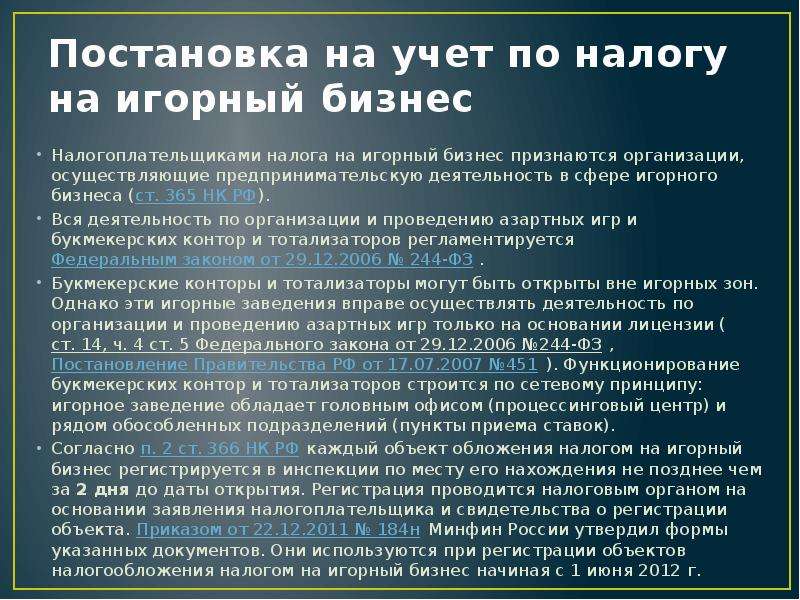

2. В целях настоящей главы каждый объект налогообложения, указанный в пункте 1 настоящей статьи, подлежит регистрации в налоговом органе по месту установки (месту нахождения) этого объекта налогообложения.

Регистрация проводится налоговым органом на основании заявления налогоплательщика о регистрации объекта (объектов) налогообложения с выдачей свидетельства о регистрации объекта (объектов) налогообложения.

Заявление о регистрации объекта (объектов) налогообложения должно быть представлено в налоговый орган не позднее чем за пять дней до даты установки каждого объекта налогообложения (открытия пункта приема ставок букмекерской конторы или пункта приема ставок тотализатора, процессингового центра тотализатора или процессингового центра букмекерской конторы, процессингового центра интерактивных ставок тотализатора или процессингового центра интерактивных ставок букмекерской конторы).

Налогоплательщики, не состоящие на учете в налоговых органах на территории того субъекта Российской Федерации, где устанавливается (открывается) объект налогообложения, указанный в пункте 1 настоящей статьи, обязаны встать на учет в налоговых органах по месту установки (месту нахождения) такого объекта налогообложения не позднее чем за пять дней до даты установки (открытия) каждого объекта налогообложения.

3. Налогоплательщик также обязан зарегистрировать в налоговых органах по месту регистрации объекта (объектов) налогообложения любое изменение количества объектов налогообложения не позднее чем за пять дней до даты установки (открытия) или выбытия (закрытия) каждого объекта налогообложения.

4. Объект налогообложения считается зарегистрированным с даты выдачи налоговым органом свидетельства о регистрации объекта (объектов) налогообложения.

Объект налогообложения считается выбывшим (закрытым) с даты внесения налоговым органом в ранее выданное свидетельство изменений, связанных с изменением количества объектов налогообложения.

5. Заявление о регистрации объекта (объектов) налогообложения, заявление о регистрации изменений (уменьшений) количества объектов налогообложения могут быть представлены налогоплательщиком в налоговый орган лично или через его представителя, направлены в виде почтового отправления с описью вложения или переданы в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи в формате, утвержденном федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

При направлении заявлений по почте днем их представления в налоговый орган считается день отправки почтового отправления с описью вложения. При передаче заявлений по телекоммуникационным каналам связи днем их представления в налоговый орган считается день их отправки.

6. Налоговые органы в течение пяти дней с даты получения от налогоплательщика заявления о регистрации объекта (объектов) налогообложения (об изменении количества объектов налогообложения) при условии его надлежащего оформления выдают свидетельство о регистрации объекта (объектов) налогообложения или вносят изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство.

7. Формы документов, указанных в настоящей статье, утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Статья 357. Налоговая база налога на игорный бизнес

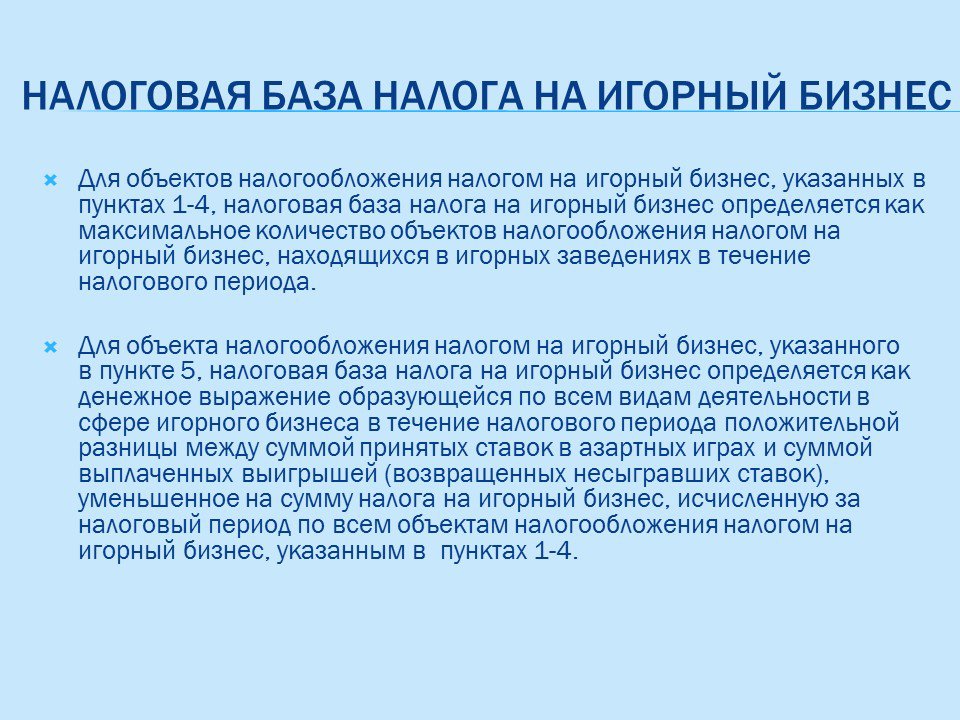

1. Налоговая база налога на игорный бизнес определяется отдельно по объектам налогообложения, указанным в абзацах втором–пятом части первой пункта 1 статьи 356 настоящего Кодекса, и по объекту налогообложения, указанному в абзаце шестом части первой пункта 1 статьи 356 настоящего Кодекса.

2. До 1 апреля 2019 года для объектов налогообложения, указанных в абзацах втором–пятом части первой пункта 1 статьи 356 настоящего Кодекса, налоговая база налога на игорный бизнес определяется как максимальное количество объектов налогообложения, находящихся в игорных заведениях в течение налогового периода.

3. С 1 апреля 2019 года для объектов налогообложения, указанных в абзацах втором–пятом части первой пункта 1 статьи 356 настоящего Кодекса, налоговая база налога на игорный бизнес определяется как максимальное количество объектов налогообложения, состоящих на учете в СККС в течение налогового периода.

В случае использования в налоговом периоде для организации и (или) проведения азартных игр объектов налогообложения, указанных в абзацах втором–пятом части первой пункта 1 статьи 356 настоящего Кодекса, не состоящих на учете в СККС, такие объекты включаются в налоговую базу налога на игорный бизнес.

Налоговая база по объектам налогообложения, указанным в части второй настоящего пункта, определяется как максимальное количество объектов налогообложения, используемых в налоговом периоде для организации и (или) проведения азартных игр, не состоящих на учете в СККС.

4. Для объекта налогообложения, указанного в абзаце шестом части первой пункта 1 статьи 356 настоящего Кодекса, налоговая база налога на игорный бизнес определяется как денежное выражение образующейся по всем видам деятельности в сфере игорного бизнеса в течение налогового периода положительной разницы между суммой принятых ставок в азартных играх и суммой выплаченных выигрышей (возвращенных несыгравших ставок), уменьшенное на сумму налога на игорный бизнес, исчисленную за налоговый период по всем объектам налогообложения, указанным в абзацах втором–пятом части первой пункта 1 статьи 356 настоящего Кодекса.

Алексей Стручков провел заседание налоговой комиссии

28 сентября и.о. первого заместителя Председателя Правительства Республики Саха (Якутия) Алексей Стручков провел очередное заседание постоянно действующей налоговой комиссии при Правительстве Республики Саха (Якутия). На заседании были рассмотрены ряд вопросов, касающихся установления новых объектов налогообложения, ставок налога, введения налоговых льгот для отдельных категорий граждан и результаты эффективности региональных налоговых льгот.

О новых объектах налогообложения по налогу на игорный бизнес

Инициатива об увеличении с 2019 года ставок налога на игорный бизнес, в том числе об установлении налоговых ставок по вновь вводимым объектам налогообложения, внесена на рассмотрение налоговой комиссии Народным депутатом Республики Саха (Якутия) Юрием Григорьевым. Выступая на заседании налоговой комиссии Юрий Григорьев отметил, что Федеральным законом от 27.11.2017 № 354-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» ставки налога на игорный бизнес увеличены в два раза, а также введены новые объекты налогообложения — процессинговые центры интерактивных ставок тотализаторов и букмекерских контор. Полномочия по установлению ставок закреплены за регионами. Налог поступает в местные бюджеты. С учетом обсуждения членами налоговой комиссии предложение об установлении с 2019 года максимальных ставок налога на игорный бизнес поддержано.

О льготах по транспортному налогу для отдельных категорий граждан

В качестве одной из мер государственной поддержки одобрено предложение об установлении льготы по транспортному налогу для физических лиц, пострадавших в результате паводка, проживающих в муниципальных образованиях, на территориях которых в 2018 году в соответствии с указами Главы Республики Саха (Якутия) объявлен режим чрезвычайной ситуации. Освобождение предлагается установить на налоговый период 2018 года, поскольку за 2017 году налог уже исчислен без учета предлагаемой льготы, при этом налог с учетом льготы будет исчислен в 2019 году. Налоговая льгота будет иметь социальный эффект, высвобождаемые средства выступят в качестве дополнительного источника частичного покрытия расходов населения на возмещение ущерба, причиненного в результате стихийного бедствия. Заместителем руководителя Управления Федеральной налоговой службы по Республики Саха (Якутия) Томской У.Е. отмечено, что предоставление налоговой льготы необходимо производить согласно спискам граждан, утвержденным комиссиями, созданными решениями глав администраций, т.е. без заявления указанных физических лиц.

Об установлении ставок налога по объектам недвижимости организаций, в отношении которых налоговая база определяется как кадастровая стоимость

Рассмотрен вопрос о реализации права по введению особого порядка определения налоговой базы в отношении отдельных объектов недвижимого имущества, которое предоставлено Налоговым кодексом Российской Федерации с 2014 года. Членами налоговой комиссии одобрено предложение об установлении с 2019 года ставки налога на имущество организаций для торговых центров (комплексов) и помещений в них, расположенных на территории муниципальных образований с численностью населения свыше 20 тыс человек, и включенных в соответствии со статьей 378.2 Налогового кодекса Российской Федерации в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, в размере 2 процента.

О результатах эффективности региональных налоговых льгот

Также на заседании налоговой комиссии рассмотрены результаты оценки социально – экономической и бюджетной эффективности налоговых льгот и пониженных ставок, установленных Законом Республики Саха (Якутия) «О налоговой политике Республики Саха (Якутия)» за 2017 год. Согласно требованиям законодательства такая оценка производится ежегодно в соответствии с Порядком оценки эффективности налоговых льгот и (или) пониженных налоговых ставок, утвержденным постановлением Правительства Республики Саха (Якутия) от 30.03.2017 № 95 «О реализации отдельных положений главы 4 Закона Республики Саха (Якутия) «О налоговой политике Республики Саха (Якутия)». С учетом достижения критериев эффективности, а также востребованности и соответствия целям и задачам государственных программ Республики Саха (Якутия), все действующие налоговые льготы и пониженные налоговые ставки признаны эффективными.

Персональные данные игроков казино передадут в ФНС

Персональные данные игроков казино и залов игровых автоматов будут предоставляться в электронной форме для внесения их в специальный реестр, следует из приказа ФНС, размещенного на официальном интернет-портале правовой информации 23 апреля. Казино должны передать сведения за прошлый год Налоговой службе до 1 мая 2021 г. В феврале в Налоговый кодекс уже были внесены изменения, устанавливающие требования о предоставлении данных о выигрыше посетителей в электронной форме, но полный состав персональных данных для внесения в реестр определили только сейчас.

Налоговая база по доходам в виде выигрышей, полученных физическими лицами от участия в азартных играх в казино и залах игровых автоматов, определяется как положительная разница между денежными средствами, полученными участником игр от организаторов, и денежными средствами, уплаченными участником организаторам в обмен на знаки игорного заведения в течение налогового периода, рассказали «Ведомостям» в Федеральной налоговой службе (ФНС).

Сведения из реестров за 2020 г. будут консолидироваться в отношении физического лица по всем организаторам азартных игр (игорным зонам) на территории РФ. После получения соответствующих сведений от организаторов азартных игр налоговыми органами будет осуществлен расчет НДФЛ к уплате за налоговый период 2020 г., говорят в ФНС.

Налог с выигрыша в казино платят только граждане РФ: деньги, полученные иностранцами в казино и залах игровых автоматов России, не признаются доходами, соответственно, налог с них не уплачивается.

Все выигрыши россиян на территории казино по закону облагаются налогом в 13%. Исключение составляют стимулирующие лотереи, т. е. розыгрыши, для участия в которых не нужно делать взнос, а призовой фонд формируется за счет средств организаторов лотереи. В этом случае организатор является налоговым агентом и должен удержать НДФЛ со стоимости выигрыша, следует из Налогового кодекса РФ.

Закон, позволяющий идентифицировать клиентов казино для налоговых целей, был принят только в прошлом году, говорит руководитель налоговой практики юридической фирмы Five Stones Consulting Екатерина Болдинова: «Речь о внесении изменений в 54 ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации», принятый осенью 2020 г. Поскольку под НДФЛ попадают и выигрыши в азартных играх в казино и в залах игровых автоматов, то, конечно, клиенты казино, получившие выигрыш, должны быть идентифицированы».

Реестр сведений должен предоставляться организаторами игр в налоговые органы на постоянной основе, однако анализируемый приказ рассчитан только на один год. «Впрочем, этот момент, скорее всего, будет скорректирован, поскольку обязанность собирать и передать информацию о победителях азартных игр у их организаторов остается», – заключает Болдинова.

Поправки в 54 ФЗ стали новым шагом к усилению контроля в сфере казино и игровых автоматов, считает ведущий юрист практики «Налоговые споры» компании «Лемчик, Крупский и партнеры» Александр Земченков: «Был усилен контроль над потоками денежных расчетов и обменных знаков игорного заведения. Так ФНС получила возможность получать сведения о клиентах казино и азартных игр и суммах их выигрышей из чеков, формируемых посредством контрольно-кассовой техники».

Ранее физические лица самостоятельно исчисляли сумму НДФЛ на указанные доходы, а также представляли в налоговую декларацию по форме 3-НДФЛ, что позволяло налогоплательщикам скрывать суммы полученных доходов от выигрышей, говорит Земченков.

В России сейчас четыре официальных игорных зоны: «Красная Поляна» в Сочи, «Янтарная» в Калининградской области, «Сибирская монета» в Алтайском крае и «Приморье» во Владивостоке. «Азов-сити» между Ростовом и Краснодаром была ликвидирована в конце 2018 г. Вместо нее планируется открытие новой игорной зоны «Золотой берег» в Крыму в 2024 г.

Понятие «игорной зоны» как территории, на которой легализованы казино, закреплено федеральным законом от 29.12.2006 г. № 244. Как писали «Ведомости» ранее, первоначальная идея игорных зон, направленная на освоение дальних территорий страны, не была успешной. Практика показала, что игорный бизнес может развиваться только при наличии хорошей транспортной инфраструктуры, постоянного туристического потока и города-миллионника поблизости.

Налогообложение ставок на спорт: операторы ставок на спорт

С 2018 года 30 штатов, а также округ и Колумбия легализовали и ввели налоги на ставки на спорт. Государствам, которые еще не легализовали, но которые могут это сделать, следует обратить внимание на влияние схемы налогообложения в штатах, в которых уже действуют легальные и облагаемые налогом ставки на спорт, в частности, на структуру налоговой базы. Несмотря на то, что налоговым ставкам всегда уделяется внимание, универсальная истина в налоговой политике заключается в том, что налоговые базы имеют такое же, а иногда и большее значение, чем налоговые ставки.

Все штаты взимают адвалорных налогов (на основе стоимости) с валового игрового дохода, который обычно может быть переведен в доход после выплаты выигрыша игрокам, делающим ставки, или модель распределения доходов для монопольных государств. Налоговая база ad valorem имеет смысл, если штаты планируют ввести акцизный налог на ставки, поскольку это разумный показатель отрицательных внешних эффектов (проблем с азартными играми), связанных с этой деятельностью. К сожалению, большинство штатов выделяют ничтожную сумму налоговых поступлений на решение проблем, связанных с азартными играми.Большинство переводят подавляющую часть денег в общий фонд или не связанные программы расходов.

В дополнение к налогам штата федеральное правительство взимает акциз по ставке 0,25 процента от суммы ставки (общая сумма ставки). Обычно операторы ставок на спорт получают доход, известный как , владеющий , в размере 5 процентов от ручки, что означает, что с каждых 100 долларов, которые вы поставили, оператор берет 5 долларов, из которых они должны платить налоги и расходы. Федеральный налог на эту ставку составляет 0 долларов.25, в результате чего эффективная налоговая ставка составляет 5 процентов от дохода. Федеральный налог не взимается с государственных лотерейных монополий.

Подавляющее большинство штатов с законными ставками не разрешают операторам ставок делать вычеты из налогооблагаемого дохода. В результате их установленные законом ставки равны их действующим ставкам.

Четыре штата, Колорадо, Мичиган, Пенсильвания и Вирджиния, позволяют операторам вычитать определенные расходы из скорректированного дохода от игр (см. Таблицу 1). Разрешение вычетов из доходов не является чем-то необычным и обычно не является проблемой при налоговой структуре, однако это уникальное явление для акцизных сборов.Фактически, налог в этих четырех штатах больше не является акцизным налогом, поскольку он больше напоминает подоходный налог или налог на валовую выручку (особенно в Вирджинии, который позволяет переносить убытки). Такая налоговая структура приводит к тому, что эффективная ставка существенно ниже установленных законом ставок.

Взимание налога на валовой доход от игр с операторов спортивных ставок было бы целесообразным, если бы это было вместо корпоративного подоходного налога. Однако все четыре штата взимают этот налог в дополнение к корпоративному подоходному налогу, а Колорадо даже выделил выручку на конкретную программу расходов: Водный план Колорадо.

Штатам, которые взимают налог с вычетами, следует рассмотреть возможность установления некоторого предела, если предполагается, что этот налог приведет к увеличению доходов для целевых расходов. Без ограничения операторы ставок на спорт теоретически могли бы полностью отменить свои налоговые обязательства, и это не обязательно повлияет на выручку. Если оператор предлагает игроку бесплатную ставку в размере 50 долларов США, он может вычесть эту акцию независимо от того, выиграет ли игрок свою ставку.

Как уже упоминалось, редко разрешается вычет федеральных акцизных сборов из акцизного налога штата, но в этом случае может быть оправдано разрешение операторам ставок на спорт вычитать федеральные налоги.Федеральный налог на ставки на спорт устарел и имеет недостатки в своей конструкции, поэтому шансы на успешный рынок ставок возрастают с этим вычетом.

| Состояние | Акции | Федеральный акцизный налог | Потери |

|---|---|---|---|

| Колорадо | X | X | |

| Мичиган | X | ||

| Пенсильвания | X | X | |

| Вирджиния | X | X | X |

Источники: Государственные законы. | |||

Разрешение значительных вычетов может затруднить прогнозирование доходов. Колорадо первоначально оценила 6,5 миллионов долларов в финансовом году (FY) 2020, но этого никогда не произошло, поскольку ставки начинались не раньше мая 2020 года. В первом полном финансовом году штат оценил сборы доходов в 29 миллионов долларов, но указал более реалистичная цифра в 16 миллионов долларов в среднем в год в течение первых пяти лет. Как видно из таблицы 2, Колорадо не приблизилась к 16 миллионам долларов в 2021 финансовом году, не говоря уже о 29 миллионах долларов.С мая 2020 года по апрель 2021 года (по имеющимся данным) Колорадо собрало 6,6 миллиона долларов. Исходя из этого, неудивительно, что губернатор Джаред Полис (D) подписал в прошлом месяце законопроект о финансировании плана водоснабжения.

Результатом вычетов является эффективная ставка налога, значительно ниже установленной законом ставки, а сбор налогов за ставку значительно ниже установленного штата без вычетов. Это не аргумент в пользу высоких налоговых ставок на ставки на спорт, потому что в штатах с низким налоговым бременем может возникнуть большая экономическая активность. Все пять штатов с самым высоким уровнем дохода на душу населения имеют относительно низкие налоговые ставки.

Как видно из таблицы 2, налоговые поступления в расчете на доход в год сильно различаются от штата к штату. Это, конечно, результат обработки, налоговой базы и налоговой ставки. Государства, которые взимают высокие ставки, предлагают розничные и мобильные услуги и не допускают максимальных вычетов за каждую ставку. Меньше всего поднимаются штаты, в которых не разрешены мобильные ставки. Все четыре штата, о которых идет речь в этом посте, имеют эффективные налоговые ставки значительно ниже их эффективных ставок.

| Эффективные налоговые ставки и доходы государственных ставок на спорт | ||||||||

|---|---|---|---|---|---|---|---|---|

| Состояние | Население | Модель | Ставка налога | Соотношение между валовой выручкой и скорректированной выручкой | Налоговые поступления | Эффективная налоговая ставка | Ручка на душу населения в годовом исчислении | Налоговые поступления на душу населения в годовом исчислении |

| Делавэр (а) | 989 948 | Лотерея монополия, розница | 50% чистой выручки | 0.8 | 37 926 987 долл. США | 66,25% | $ 141 | $ 14,37 |

| Невада | 3 104 614 | Множественные, мобильные и розничные | 6,75% | 1,0 | $ 63 255 668 | 6,80% | $ 1 608 | $ 6,79 |

| Род-Айленд | 1 097 379 | Монополия лотереи, мобильная и розничная | 51% | 1,0 | $ 28 214 616 | 51.00% | $ 220 | $ 9.95 |

| Нью-Гэмпшир | 1 377 529 | Лотерея монополия | 51% | 1,1 | 18 507 030 долл. США | 45,88% | $ 252 | $ 8,49 |

| Нью-Джерси | 9 288 994 | Множественные, мобильные и розничные | 14,25% | 1,0 | $ 159 364 824 | 14,63% | $ 573 | 5 долларов США.72 |

| Теннесси | 6 910 840 | Несколько, только мобильный | 20% | 1,0 | $ 18 343 918 | 19,84% | $ 267 | $ 4.55 |

| Пенсильвания | 13 011 844 | Множественные, мобильные и розничные | 36% | 1,4 | $ 147 628 273 | 25,40% | $ 222 | $ 4,25 |

| Иллинойс | 12 812 508 | Множественные, мобильные и розничные | 15% | 0.9 | $ 47,428,572 | 15,98% | $ 277 | 3,17 долл. США |

| Индиана | 6,785,528 | Множественные, мобильные и розничные | 9,50% | 1,0 | $ 27 702 479 | 9,50% | $ 306 | $ 2,33 |

| Вашингтон, округ Колумбия (b) | 689 545 | Монополия лотереи онлайн, многократная розница | 10% | НЕТ | $ 1 540,82 | 22.33% | $ 188 | $ 2,06 |

| Миссисипи | 2 961 279 | Несколько, только в розницу | 12% | 1,0 | $ 15,661,94 | 12,00% | $ 134 | $ 1,87 |

| Колорадо | 5,773,714 | Множественные, мобильные и розничные | 10% | 2,2 | $ 7 271,78 | 4,47% | $ 411 | $ 1.16 |

| Айова | 3,190,369 | Множественные, мобильные и розничные | 6,75% | 1,0 | $ 7 292,46 | 6,80% | $ 252 | $ 1,25 |

| Западная Вирджиния | 1,793,716 | Множественные, мобильные и розничные | 10% | 1,0 | $ 6 897,41 | 10,00% | $ 178 | 1,40 долл. США |

| Вирджиния | 8 631 393 | Множественные, мобильные и розничные | 15% | 2.9 | 3,175,94 долл. США | 5,14% | $ 200 | $ 0,74 |

| Мичиган | 10 077 331 | Множественные, мобильные и розничные | 8,40% | 2,6 | $ 4 051,51 | 3,28% | $ 165 | $ 0,44 |

| Арканзас | 3 011 524 | Несколько, только в розницу | 13% от первых 150 миллионов долларов, затем 20% | 1.0 | $ 1 292,42 | 13,97% | $ 12 | $ 0,23 |

| Нью-Йорк | 20,201,249 | Несколько, только в розницу | 10% | 1,0 | $ 2 644,36 | 10,0% | $ 6 | 0,07 долл. США |

Примечание: Включая штаты с доступными данными. Монтана, Нью-Мексико и Орегон исключены из-за отсутствия доступных данных. (a) В Делавэре существует модель разделения доходов, при которой штат получает 50 процентов чистой выручки после 12 поставщиков.5 процентов валового дохода от игр. У розничных продавцов спортивных лотерей государство получает 90 процентов. (b) Лотерея Вашингтона, округ Колумбия, оценивает, что 50 процентов валового дохода от азартных игр передается правительству города. Налогом облагается 10 процентов валовой выручки от азартных игр розничных операторов. Источник: Бюро переписи населения США; государственные органы доходов; и Legal Sports Report, «Доходы от спортивных ставок в США и их обработка», https://www.legalsportsreport.com/sports-betting/revenue/. | ||||||||

Государства, желающие в ближайшие годы легализовать и обложить налогом ставки на спорт, должны принять во внимание опыт, накопленный в штатах до них.Важнейшей частью налоговой структуры является налоговая база, которая определяет эффективную ставку налога, а затем и доход. Особенно в штатах, которые выделяют доходы на целевые расходы, важно иметь возможность прогнозировать. Хотя налоги на валовой доход от ставок на спорт не должны взиматься в дополнение к налогам на прибыль корпораций, может оказаться целесообразным введение акцизного налога для интернализации внешних эффектов. Такой налог будет взиматься с доходов за вычетом выигрышей и по низким ставкам, а доходы от акцизного налога следует направлять на компенсацию социальных издержек, связанных со ставками.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным.Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзыв8 советов по налогообложению выигрышей и проигрышей в азартных играх

Американская игровая индустрия переживает бум. По всей стране появляются новые казино и букмекерские конторы, Лас-Вегас процветает, лотереи популярны, а азартные игры онлайн широко распространены. Конечно, есть много возможностей сделать ставку, если вам нравится играть в азартные игры. И, если это вам нравится, мы надеемся, что вы вернетесь домой победителем.

Однако, если вам посчастливилось выиграть немного денег на умной ставке, не забывайте, что дядя Сэм тоже хочет свою долю.Итак, прежде чем вы закончите и потратите свой джекпот, вот 8 вещей, которые следует помнить о налогах на выигрыши в азартных играх .

1 из 8

Вы должны сообщать обо всех своих выигрышах

Будь то 5 или 5000 долларов, с трека или с сайта азартных игр, все выигрыши от азартных игр должны быть указаны в вашей налоговой декларации как «прочие доходы» в Таблице 1 (Форма 1040). Если вы выиграете неденежный приз, например автомобиль или поездку, укажите его справедливую рыночную стоимость как доход.

И, пожалуйста, не забудьте указать всех своих игровых выигрышей.Если вы выиграли 500 долларов, сообщите о 500 долларах. IRS не выслеживает мелких победителей, но вы все равно не хотите думать о себе как о налоговом мошеннике.

2 из 8

Вы можете получить форму W-2G

Как правило, вы получите форму IRS W-2G, если ваш выигрыш в азартных играх составляет не менее 600 долларов США, а выплата по крайней мере в 300 раз превышает сумму вашей ставки . Пороговые значения составляют 1200 долларов для выигрышей в бинго или игровых автоматах, 1500 долларов для выигрышей в кено и 5000 долларов для выигрышей в покерных турнирах (при этом выплата не должна быть в 300 раз больше ставки для этих типов выигрышей). Ваш отчетный выигрыш будет указан в поле 1 формы W-2G.

Если требуется W-2G, плательщик (букмекерская контора, казино, ипподром и т. Д.) Должен будет увидеть две формы идентификации. Одно из них должно быть удостоверением личности с фотографией. Вам также необходимо указать свой номер социального страхования или, если он у вас есть, индивидуальный идентификационный номер налогоплательщика.

В некоторых случаях вы получите W-2G на месте. В противном случае для выигрыша этого года плательщик должен отправить вам форму до 31 января 2022 года.В любом случае, если вы сделали ставку на казино, мы уверены, что вы получите W-2G. Но если ваша ставка была просто дружеской пари с другом или вы выиграли офисный пул… ну, не рассчитывайте на это.

3 из 8

Может потребоваться удержание

Как правило, если вы выиграете более 5000 долларов по ставке, а выплата по крайней мере в 300 раз превышает сумму вашей ставки, IRS требует, чтобы плательщик удержал 24% вашего выигрыша. по налогу на прибыль. (Для выигрышей в бинго, кено, игровых автоматах и покерных турнирах применяются особые правила удержания.) Удерживаемая сумма будет указана в поле 4 формы W-2G, которую вы получите. Вам также нужно будет подписать W-2G, в котором под страхом наказания за лжесвидетельство будет указано, что информация, указанная в форме, верна.

При подаче заявления 1040 в следующем году включите удержанную сумму в качестве удержанного федерального подоходного налога. Эта сумма будет вычтена из суммы вашего налога. Вам также нужно будет приложить к декларации форму W-2G.

Опять же, этого следует ожидать, когда вы делаете ставку в казино, на ипподроме или в другом легально управляемом игровом бизнесе … не ожидайте, что ваш приятель или бухгалтер, который управляет офисным пулом, будет удерживать налоги ( хотя технически должны).

4 из 8

Ваши убытки могут быть вычитаны

Вы плохо провели ночь за столом для блэкджека или выбрали не ту лошадь, чтобы выиграть? Если вы проиграете одну или две ставки, у вас есть лучшая надежда — ваши проигрыши в азартных играх могут быть вычтены. (Убытки от азартных игр включают в себя фактическую стоимость ставок плюс сопутствующие расходы, такие как проезд в казино или другое игорное заведение и обратно.)

Однако есть несколько важных моментов. Во-первых, если вы не являетесь профессиональным игроком (подробнее об этом чуть позже), вам необходимо составить список, чтобы вычесть проигрыши в азартных играх (детализированные вычеты указаны в Приложении A).Поскольку закон о налоговой реформе 2017 года в основном увеличил стандартный вычет вдвое, большинство людей больше не собираются перечислять его в списки. Таким образом, если вы потребуете стандартный вычет, вам дважды не повезло — один раз из-за проигрыша ставки и один раз из-за невозможности вычесть свои проигрыши в азартных играх.

Во-вторых, вы не можете вычесть проигрыши в азартных играх, превышающие выигрыши, о которых вы сообщаете при возврате. Например, если вы выиграли 100 долларов на одной ставке, но проиграли 300 долларов на нескольких других, вы можете вычесть только первые 100 долларов проигрышей. Если вам не повезло и вы не получили в течение года игровых выигрышей, вы не сможете вычесть свои проигрыши.

Если вы профессиональный игрок , вы можете вычесть свои убытки как коммерческие расходы по Приложению C без необходимости разбиения на детали. Тем не менее, предостережение: деятельность квалифицируется как бизнес только в том случае, если вашей основной целью является получение прибыли и вы постоянно и регулярно в ней участвуете. Спорадические занятия или хобби не считаются бизнесом.

5 из 8

Сообщать о выигрышах и проигрышах отдельно

Выигрыши и проигрыши в азартных играх следует сообщать отдельно.Скажем, например, вы сделали четыре отдельных ставки по 100 долларов на четырех разных лошадей, чтобы выиграть скачку. Если вы выиграли 500 долларов по одной правильной ставке, вы должны указать полные 500 долларов в качестве налогооблагаемого дохода. Вы не можете уменьшить свой выигрыш в азартных играх (500 долларов США) на свои проигрыши в азартных играх (400 долларов США) и указывать только разницу (100 долларов США) как доход. Если вы внесете в список, вы можете потребовать вычет 400 долларов за ваши убытки, но ваши выигрыши и убытки должны быть указаны отдельно в вашей налоговой декларации.

6 из 8

Ведите хорошие записи

Чтобы помочь вам отслеживать, сколько вы выиграли или проиграли в течение года, IRS предлагает вести дневник или аналогичный учет вашей игровой деятельности. Как минимум, ваши записи должны включать даты и типы конкретных ставок или азартных игр, название и адрес / местонахождение каждого казино или ипподрома, которые вы посетили, имена других людей, которые были с вами на каждом сайте азартных игр, а также суммы, которые вы выиграли или потерянный.

Вам также следует сохранить другие предметы для подтверждения выигрышей и проигрышей в азартных играх . Например, сохраняйте все формы W-2G, билеты для ставок, аннулированные чеки, кредитные записи, банковские выплаты, а также отчеты о фактических выигрышах или платежные квитанции, предоставленные казино, ипподромами или другими игорными заведениями.

7 из 8

Аудиторские риски могут быть выше

Если вы получили форму W-2G вместе со своим игровым выигрышем, не забывайте, что IRS также получает копию формы. Итак, IRS ожидает, что вы заявите эти выигрыши в своей налоговой декларации. Если вы этого не сделаете, налоговый инспектор не обрадуется этому.

Вычет крупных проигрышей в азартных играх также может вызвать тревогу у IRS. Помните, случайные игроки могут требовать убытков только в виде детализированных вычетов в Таблице А в пределах суммы своего выигрыша.Для аудиторов IRS это большой удар, если вы заявляете о большем проигрыше, чем о выигрыше.

Будьте осторожны, если вы также вычитаете убытки из Списка C. IRS всегда ищет предполагаемые «деловые» занятия, которые на самом деле являются просто хобби.

8 из 8

Могут применяться государственные и местные налоги

Если вы внимательно посмотрите на форму W-2G, вы заметите, что там есть поля для сообщения о выигрыше штата и местном уровне и удержании. Это потому, что вы также можете задолжать государственным или местным налогам со своего выигрыша в азартные игры.

Штат, в котором вы живете, обычно облагает налогом весь ваш доход, включая выигрыши от азартных игр. Однако, если вы поедете в другой штат, чтобы сделать ставку, вы можете быть удивлены, узнав, что другой штат также хочет обложить налогом ваш выигрыш. И они могут удержать налог из вашей выплаты, чтобы убедиться, что они получат то, что им причитается. Однако вы не будете облагаться налогом дважды. Штат, в котором вы живете, должен предоставить вам налоговый кредит на налоги, которые вы платите другому штату.

Вы можете или не можете вычесть убытки от азартных игр в своей налоговой декларации штата. Уточните в налоговом управлении своего штата правила, в которых вы проживаете.

Расчет налогов на выигрыши в азартных играх в Пенсильвании

Выигрывать в казино или в онлайн-букмекерских конторах Пенсильвании и на покерных сайтах — это увлекательно. Рассчитывать и уплачивать налоги на доход от азартных игр нет, но это необходимо.

Независимо от того, играете ли вы на сайтах азартных игр онлайн или в наземном казино, выигрыши от азартных игр должны указываться в ваших федеральных налоговых декларациях и налоговых декларациях. Ниже приведены ответы на общие вопросы о том, как выигрыши в азартных играх облагаются налогом в PA.Если вы не уверены в каком-либо конкретном налоговом вопросе, лучше проконсультироваться с налоговым специалистом перед подачей заявки, чтобы избежать возможных ошибок.

Облагаются ли выигрыши в азартных играх налогом в Пенсильвании?

Все выигрыши в азартных играх облагаются налогом. Сюда входят выигрыши от ставок на спорт, игр казино, игровых автоматов, пари-мутюэльских гонок, покера и лотереи. В зависимости от суммы вашего выигрыша, ваше онлайн-казино, букмекерская контора или сайт онлайн-покера, возможно, уже удержали федеральный налог, который будет указан в форме W-2G, отправленной вам по почте и отправленной в Налоговую службу.Даже если вы не получили форму W-2G и оператор не удерживал налоги, вы обязаны сообщать обо всех выигрышах в азартных играх в своих налоговых декларациях.

Помимо федерального налога, штат Пенсильвания рассчитывает собственный подоходный налог с населения с доходов от азартных игр.

Каковы ставки налога на азартные игры для PA?

Как правило, выигрыши в азартных играх облагаются федеральным удерживаемым налогом в размере 24%, который автоматически вычитается из выигрышей, достигших определенного порогового значения (точные суммы см. В следующем разделе), хотя это приблизительный налог и фактическая сумма вашей задолженности будет зависит от вашей налоговой категории.

Кроме того, штат Пенсильвания взимает фиксированный налог в размере 3,07% на доход, который включает выигрыши в казино.

Как запросить и сообщить о выигрышах в азартных играх PA для уплаты налогов

В зависимости от суммы вашего выигрыша вы можете получить форму W-2G, которая отправляется плательщиком (казино, ипподром, покерный сайт и т. Д.), Обычно в конец января. В форме указывается сумма вашего выигрыша и удерживались ли какие-либо налоги. Копия этого W-2G также отправляется по почте в IRS. Ожидайте получить W-2G, если ваш выигрыш в азартных играх превысил любой из этих пороговых значений в предыдущем календарном году:

- Более 5000 долларов США в покерных турнирах (за вычетом суммы бай-ина)

- 600 долларов США или более в рамках любой гонки pari-mutuel (скачки и др.) при условии, что выплата по крайней мере в 300 раз превышала сумму ставки

- 1500 долларов США или более из игры в кено

- 1200 долларов США или более на игровых автоматах или бинго

Даже если вы не получили форму W-2G, вы Требуется указать полную сумму выигрыша в азартных играх как «прочий доход» в форме 1040, Приложение 1, строка 8. Если ваш выигрыш был неденежным призами, Налоговое управление США поручает вам сообщать справедливую рыночную стоимость каждого приза.

В дополнение к своей федеральной налоговой декларации включите выигрыш от азартных игр в свою налоговую декларацию PA-40.Доход от азартных игр указан в строке 8 Приложения T.

Что делать, если вы являетесь резидентом PA и ваш выигрыш от азартных игр был получен из другого штата? Закон штата Пенсильвания гласит, что все выигрыши по-прежнему облагаются подоходным налогом штата Пенсильвания и о них необходимо сообщать, за исключением безналичных призов лотереи Пенсильвании.

Что делать, если вы не получили форму W-2G

Вы не получите W-2G, если ваш выигрыш не достиг порога автоматического удержания. Но эти выигрыши по-прежнему считаются налогооблагаемым доходом и должны быть указаны в форме 1040 (Приложение 1) и в налоговой декларации штата PA-40 (Приложение T).

IRS ожидает, что вы будете вести точный учет своих ставок, и может потребовать от вас обоснования выигрышей и проигрышей. Обратите внимание, что если вы делаете ставки онлайн, ваша букмекерская контора или букмекерская контора обычно предоставляет запись всех ваших ставок, к которой вы можете легко получить доступ. Делая ставки в наземных букмекерских конторах и на ипподроме, игроки должны вести точный дневник всех своих ставок, выигрышей и проигрышей.

Могу ли я вычесть убытки?

Хорошая новость в том, что вы можете. Плохая новость в том, что ваши вычитаемые убытки не могут превышать ваш выигрыш в любой год.Итак, если у вас был выигрыш в 3000 долларов и проигрыш в размере 10 000 долларов, ваш вычет ограничен 3000 долларами. Оставшиеся 7000 долларов не могут быть перенесены.

И убытки от азартных игр могут быть вычтены только в том случае, если вы укажете вычеты в своей налоговой декларации (Приложение A, строка 28 формы 1040). Это означает, что если вы подаете заявку на стандартный вычет (как это делают примерно 90% домохозяйств), вы не можете уменьшить свой налог за счет вычета проигрышей в азартных играх.

Если вы все-таки разберете свои вычеты, учет снова станет жизненно важным.Для подтверждения выигрышей и проигрышей в азартных играх ваша документация должна включать:

- Формы W-2G

- Билеты на отыгрыши / платежные квитанции с указанием дат, места и суммы выигрыша / проигрыша

- Аннулированные чековые или кредитные записи

- Квитанции от азартных игр Услуги

Налоги на лотерею PA

Наличие выигрышного билета в лотерее Пенсильвании облагается налогом. Если ваш выигрыш составляет не менее 600 долларов, вы получите форму W-2G. Если приз превышает 5000 долларов, лотерея ПА автоматически удерживает минимальную сумму применимых налогов.

Для более крупных выплат лотерея PA предложит на выбор получение выигрыша в виде единовременной выплаты или ежегодных аннуитетных выплат. Единовременная выплата с большей вероятностью поместит вас в значительно более высокую налоговую категорию, но эти решения являются сложными и должны приниматься после консультации с заслуживающим доверия налоговым юристом / финансовым консультантом.

Что произойдет, если я выиграю в лотерею с группой людей?

Это не редкость. Согласно веб-сайту лотереи PA, отдельные чеки могут быть выпущены на призы в размере 50 000 долларов и более, если доля каждого человека превышает 2500 долларов.

Лотерея PA попросит держателей выигрышных билетов заполнить форму IRS 5754, в которой указаны все люди и сумма их выигрыша. Затем лотерейная комиссия готовит форму W-2G для каждого победителя с указанием суммы, которую каждый получает. Все формы W-2G отправляются в IRS, который ожидает, что каждый победитель сообщит о деньгах, указанных в форме.

Налоги на мультиштатные лотереи

Также облагаются налогом. По данным Департамента доходов штата Пенсильвания, призы лотереи штата Пенсильвания, такие как Mega Millions и Powerball, приобретенные у продавцов лотереи штата Пенсильвания, «считаются призом, присуждаемым лотереей штата Пенсильвания.Такие призы считаются источником дохода в Пенсильвании, и как резиденты, так и нерезиденты облагаются налогом на такой доход, если приз является денежным призом ».

Выигрыши облагаются федеральными налогами и налогами штата. Небольшим утешением является то, что штатный налог штата Пенсильвания на выигрыши в лотерею в размере 3,07% составляет менее половины, чем в соседних штатах, таких как Нью-Йорк (8,82%), Нью-Джерси (8,0%) и Западная Вирджиния (6,5%).

Что произойдет, если я не сообщу о выигрыше в азартных играх?

Ваш налоговый счет может стать намного хуже, из-за возможных штрафов и начисленных процентов.Имейте в виду, что если вы получили выписку о выигрыше по форме W-2G, у налоговой службы также есть копия. Если вы не сообщаете об этих выигрышах, IRS может попросить вас сообщить о них или добавить проценты и штрафы к вашему налоговому счету.

IL Государственные и федеральные налоги на азартные игры

Выигрывать в азартные игры — это весело; однако большинство людей согласны с тем, что платит налогов — наоборот.

Если вы житель Иллинойс, и выиграете джекпот во время азартной игры, к сожалению, IRS и штат Иллинойс потребуют свою долю вашей прибыли.

Дядя Сэм и Земля Линкольна считают игровые выигрыши личным доходом, независимо от того, как вы их приобрели.

Итак, купите ли вы выигрышный лотерейный билет , получите ли вы удачу в игровом автомате автомат , выиграете за столом крэпс , сделаете умный спорт ставка , останетесь последним турнир покер , оставьте терминал лотереи видео-лотереи счастливым или желаю хорошего дня на ипподроме , применяется это правило.

Большинство игорных компаний штата Иллинойс автоматически удержат часть вашего выигрыша для целей налогообложения. Однако это не обязательно означает, что у вас не будет дополнительных денег , когда вы подадите налоговую декларацию.

Несмотря на то, что налоговые специалисты лучше всего справляются с конкретными ситуациями, существуют правила налогообложения, которым должны следовать все игроки из Иллинойса.

Во-первых, вы должны знать, когда следует сообщать о своем выигрыше по возврату.

Нужно ли мне сообщать о моем выигрыше в IRS?

Да.Неспособность сообщить о выигрыше в азартных играх может подвергнуть вас риску недоплаты, что может привести к штрафам и выплате процентов.

Тем не менее, существуют некоторые общие правила для определения того, нужно ли вам сообщать о своих выигрышах в азартных играх в личных налоговых декларациях. Эти пороги:

- Ваш выигрыш от игры в бинго или игровых автоматах (не уменьшенный на ставку) составляет минимум 1200 долларов .

- Ваш выигрыш в игре кено (за вычетом ставки) составляет минимум 1500 долларов .

- Сумма вашего выигрыша от игры в покер (за вычетом ставки или бай-ина) составляет минимум 5000 долларов .

- Сумма вашего выигрыша от любых других азартных игр типа (кроме выигрышей от бинго, игровых автоматов, кено и турниров по покеру), уменьшенная на ставку, составляет 600 долларов или более или как минимум в 300 раз больше суммы вашей ставки.

- Ваш выигрыш подлежит обложению федеральным подоходным налогом, удерживаемым по любой другой причине (либо обычное удержание при азартных играх, либо дополнительное удержание).

Обратите внимание, что эти пороговые значения установлены для всего налогового года . Например, если вы получаете прибыль в 200 долларов в трех разных случаях от ставок на спорт, эта сумма превысит уровень в 600 долларов.

Если вы получаете выигрыши на любом из этих уровней, вам необходимо сообщить о них в IRS и в налоговое управление штата Иллинойс . Для вашей федеральной налоговой декларации вам понадобится форма W-2G.

Ставка налога штата Иллинойс на выигрыши в букмекерских конторах

Интернет и розничная торговля спорт ставки — новейшая форма азартных игр в Иллинойсе.Однако для целей налогообложения это такая же форма, как и любая другая форма.

Существует ставка налога 15% , если вы зарабатываете 600 долларов или больше делая ставки на спорт в Иллинойсе. Эта сумма накапливается в течение года.

Вы должны получить форму W-2G от каждой выплаченной вам спортивной книги. Опять же, используйте информацию в этих формах, чтобы сообщить о своих выигрышах в спортивных играх в IRS и штат.

Вы можете вычесть суммы, которые вы поставили и проиграли по федеральным налогам, если вы разберете свои вычеты.Однако вы не можете вычесть ставки из выигрышных ставок.

Независимо от того, откуда был получен ваш игровой выигрыш, ваши налоговые обязательства остаются неизменными. После того, как вы заплатили и отчитались, остальное — ваше распоряжение.

Нужно ли мне заполнять форму W-2G?

В большинстве случаев вам не нужно заполнять форму W-2G. Это ответственность казино, ипподрома, сайта ставок вне трассы, букмекера или оператора автомата VLT.

Если у оператора есть верная информация, каждое юридическое лицо, с которым вы играли в течение налогового года , отправит вам заполненную форму W-2G.

Эта форма сообщает IRS и вам две вещи:

- Ваши общих выигрышей из этого источника за весь налоговый год.

- Любая сумма, которую организация удержала из вашего выигрыша в размере для целей налогообложения.

Если у них есть ваш налоговый ID (например, ваш номер социального страхования ), казино и другие игорные компании обычно автоматически удерживают 25% вашего выигрыша. Без этой информации они могут удержать до 28%.

Если вы играли в азартные игры с несколькими компаниями в течение налогового года, вы должны получить форму W-2G от каждой из них. Не подавайте налоговую декларацию до тех пор, пока не получите все необходимые формы W-2G.

Как мне сообщить о выигрыше в IRS, используя формы W-2G?

После того, как вы получите все ожидаемые формы W-2G, вам необходимо перевести суммы , указанные в этих формах, в вашу федеральную налоговую декларацию.

Первый шаг к этому — прибавить суммы в поле 1 всех ваших форм W-2G.

Как только у вас будет эта сумма, укажите ее как « Другой Доход » в Форме 1040, Приложение 1. Общая сумма всех доходов, соответствующих этой классификации, затем помещается в Строка 7a вашей Формы 1040.

Прикрепите Приложение 1 к своей форме 1040 . В графе 2 вашей формы (форм) W-2G показаны суммы, которые организация или организации, с которыми вы играли, удерживали из вашего выигрыша для целей налогообложения в течение года.

Опять же, сложите эти суммы, если у вас более одного W-2G.Эти всего затем идут в Строку 17 вашего 1040. Не прикрепляйте ни одну из ваших форм W-2G к вашему 1040.

Храните эти формы в своем архиве не менее пять лет . На этом этапе вы выполнили свое обязательство сообщать в IRS о своих выигрышах в азартных играх.

Придется ли вам платить налог на свой выигрыш, зависит от того, сколько вы выиграли, сколько удержала игорная компания и какова ставка федерального налога.

Теперь о ваших государственных налогах.

Налоги штата Иллинойс на выигрыши в азартные игры

Штат Иллинойс считает все выигрыши от азартных игр личным доходом. Опять же, размер вашей задолженности зависит от того, какой доход вы получили из всех источников в течение года.

В настоящее время в штате Иллинойс установлена фиксированная ставка налога в размере 4,95% для всех жителей. Иллинойс попытался принять постепенную поправку к налогу на прибыль, но избиратели отклонили ее в ноября 2020 .

Если вы постоянно проживаете в штате Иллинойс, вы должны указать свой выигрыш в азартных играх в форме IL-1040 .Если вы выиграли наличные деньги или приз в азартной игре в штате Иллинойс, вам понадобится расписание M и расписание IL-WIT.

Schedule M позволяет Департаменту доходов штата Иллинойс узнать, сколько вы получили прибыли от азартных игр в штате в течение налогового года. Опять же, здесь вам пригодятся формы W-2G.

Сложите все суммы из поля 1 на всех ваших формах W-2G. Затем поместите эту сумму в строку 11 вашего расписания M и обозначьте ее как выигрыш в азартных играх. Всего из строки 12 вашего расписания M идет на Line 3 вашего IL-1040.

Прикрепите Schedule M к вашему IL-1040. Опять же, не прикрепляйте формы W-2G к декларации штата. Расписание IL-WIT — это то, как вы сообщаете о любых суммах, удержанных из вашего выигрыша игорной компанией в Иллинойсе.

Сообщайте о каждой форме W-2G в отдельной строке в Приложении IL-WIT. Затем перенесите полученную сумму из строки 11 в строку 25 вашего IL-1040. Прикрепите расписание IL-WIT к вашему IL-1040.

Как мне сообщить о выигрыше в азартных играх за пределами штата?

Если вы выиграли наличные или приз в азартной игре в другом штате, и эта игорная компания удержала налог на прибыль штата, вы можете потребовать это в качестве кредита в счет вашего налогового обязательства в штате Иллинойс.

Для этой цели используйте Schedule CR . Поместите ваш общий выигрыш в азартных играх, не связанных с IL, в столбец B , строка 15 . Затем поместите сумму, выплаченную другому штату, в Строку 51.

После того, как вы выполнили все шаги, поместите сумму из строки 55 вашего IL-1040 в строку 15. Прикрепите график CR к вашему IL-1040.

Все эти шаги упрощаются с помощью важнейших форм W-2G. Однако, если вы его не получите, это не значит, что вы не готовы сообщить о своем выигрыше в азартных играх.

Что делать, если я не получил форму W-2G?

Если вы не получили форму W-2G, вам следует связаться с компанией , где вы выиграли наличные или денежный приз во время игры.

Оператор мог иметь неверную адресную информацию или могли быть сделаны какие-то другие упущения, которые вы можете помочь им исправить.

Однако если у вас нет формы W-2G, это не значит, что вы не готовы сообщить о своем выигрыше в азартных играх.По крайней мере, в некоторых, если не во всех случаях, налог, который вы должны были бы, уже был удержан, поэтому вы только навредите себе, не отчитавшись.

Если вы занижаете свой доход, Налоговое управление штата Иллинойс и / или IRS могут наложить на вас штрафы в размере , арестовать ваши активы, удержать вашу зарплату и начислить проценты против вашей задолженности по налогам. В конечном итоге вы экономите деньги и время, следуя закону.

Если вы не уверены, сколько вы выиграли, вам могут быть полезны выписки из банковского счета и бонусные счета игорных компаний.

У некоторых победителей также есть похожие вопросы о том, что делать с безналичными призами.

Что делать, если весь мой игровой выигрыш или его часть не были денежными?

Если вы выиграли лодку, машину, дом и т. Д. В азартных играх, Налоговое управление США и Налоговое управление США взимают налоги с этих призов. Лицо, присуждающее приз, должно предоставить федеральную форму 1099 с вашей налоговой информацией, в которой указана справедливая рыночная стоимость.

Эта сумма указывается в строке 21 вашей федеральной формы 1040 .

В отношении налогов штата вы должны указать те же , что и денежный выигрыш, опять же, используя справедливую рыночную стоимость игорной компании на 1099.

То же самое происходит, если вы выигрываете деньги, играя в лотерею с несколькими штатами игры, такие как Mega Millions или Powerball . В этих играх участвует лотерея Illinois Lottery , поэтому вы должны сообщить об этом так же, как и о выигрыше в лотерее IL.

Если вы являетесь частью группы людей, которые объединили свои деньги, чтобы купить много лотерейных билетов, и разделили приз , для этой ситуации существует особая процедура. Это требует небольшой работы с вашей стороны.

Что делать, если я являюсь частью группы людей, выигравших призовой фонд?

Если вы входите в группу людей, которые разделенных призов выигрывают , воспользуйтесь федеральной формой 5754 .

В этой форме вы должны ввести такую информацию, как адреса, имена и налоговые идентификаторы, обо всех участниках группы.Заполнив его, сделайте копию для всех в группе.

Затем отправьте оригинал лицу, присуждающему приз. Эта компания будет использовать эту информацию для отправки каждому индивидуальной формы W-2G.

Как только вы его получите, вы можете пройти стандартную процедуру , чтобы сообщить о выигрыше в IRS и Департамент доходов штата Иллинойс. Не прикрепляйте 5754 к своей федеральной налоговой декларации или налоговой декларации штата. Сохраните это для своих записей.

Теперь, когда мы рассмотрели все сценарии, есть хорошие новости.IRS действительно дает вам покачивания комната на азартных играх.

Что я могу вычесть из своих налогов, связанных с азартными играми?

Вы можете вычесть ваши проигрыши в азартных играх из ваших обязательств по федеральному подоходному налогу, но только если вы решите детализировать свои вычеты. По-прежнему будет полезно использовать стандартный вычет, даже если в некоторых случаях вы регулярно играете.

Вы можете вычесть только то, что вы проиграли во время игры. Если вы остановились в отеле, поели в ресторане, достанете что-нибудь выпить и т. Д., пока вы играете в азартные игры, эти расходы составляют , а не , вычитаемый из налогооблагаемой базы .

Кроме того, IRS не позволяет вам вычесть убытки, превышающие суммы выигрышей, о которых вы сообщаете. Также обратите внимание, что Департамент доходов Иллинойса не разрешает вычитать убытки от азартных игр из вашей ответственности штата.

Если вы решите перечислить свои федеральные отчисления, подсчитайте все свои убытки от азартных игр за год.

Поместите эту сумму в строку 28 таблицы формы 1040 .Кроме того, ведите подробный учет убытков от азартных игр, которые вы вычитаете, в течение как минимум пяти лет.

И снова здесь может оказаться полезным присоединение к бонусным программам игорных компаний. Программы могут предоставить вам подробный список ваших убытков за год. Онлайн-букмекеры отлично справляются с этой задачей.

Charitable Gaming — Федеральные требования к удержанию налога и налоги штата Мичиган

Федеральные требования к удержанию подоходного налога и налога штата Мичиган

Отчетные выигрыши в азартных играх

Налоговая служба (IRS) требует указывать определенные выигрыши в азартных играх в форме W-2G, если:

1.Выигрыши (не уменьшенные на ставку) в бинго или игровом автомате составляют 1200 долларов или более.

2. Выигрыш (уменьшенный на ставку) в игре Кено составляет 1500 долларов или более.

3. Выигрыши (уменьшенные на ставку или бай-ин) в покерном турнире превышают 5000 долларов.

4. Выигрыши (кроме выигрышей в бинго, игровых автоматах, кено и покерных турнирах), уменьшенные, по усмотрению плательщика, на размер ставки:

а. 600 долларов США или больше и

г.По крайней мере, в 300 раз больше суммы ставки, или

5. Выигрыши подлежат удержанию федерального подоходного налога (либо обычное удержание азартных игр, либо дополнительное удержание).

Удержание по федеральному подоходному налогу

Существует два типа удержания выигрышей в азартных играх:

1. Обычное удержание ставки на азартные игры требует, чтобы плательщик удерживал 25% игрового выигрыша в счет федерального подоходного налога, если сумма приза превышает 5000 долларов.Регулярные удержания от азартных игр рассчитываются на основе общей суммы валовой выручки (сумма выигрыша за вычетом ставки), а не только на сумму, превышающую 5000 долларов.

а. Неденежные платежи должны учитываться по справедливой рыночной стоимости (FMV) для целей отчетности и удержания.

2. Резервное удержание требуется, когда победитель не предоставляет правильный идентификационный номер налогоплательщика (например, водительские права, карту социального страхования или регистрацию избирателя) и удерживается по ставке 28%.Дополнительное удержание также рассчитывается на общую сумму выигрыша, уменьшенную, по усмотрению плательщика, на поставленную сумму. Это означает, что общий денежный или неденежный приз, а не только выплаты, превышающие 600, 1200, 1500 или 5000 долларов, подлежат дополнительному удержанию по ставке 28%.

Удержание подоходного налога штата Мичиган

Удержание требуется для подоходного налога штата Мичиган всякий раз, когда требуется регулярное (не резервное) федеральное удержание. Требование удержания применяется ко всем азартным играм, включая казино, ипподромы и организации, проводящие благотворительные азартные игры.

Нерезиденты

Мичиган требует, чтобы казино и ипподромы удерживали выигрыши от азартных игр нерезидентов после того, как они сообщаются на W-2G. Следовательно, нерезиденты, которые играют в казино или на гоночных трассах, подлежат удержанию в штате Мичиган с более низким порогом выигрыша, поскольку федеральная отчетность запускается при более низком уровне выигрыша, чем федеральное удержание. Мичиган не требует дополнительного удержания.

Ставка удержания

По состоянию на 1 октября 2012 г. ставка удержания подоходного налога в штате Мичиган составляет 4.25%. Все выигрыши в азартных играх, включая выигрыши в казино, ипподроме и благотворительные азартные игры, облагаются налогом и должны быть заявлены в декларации штата Мичиган, даже если выигрыши ниже отчетного уровня или ниже уровня удержания.

Возврат информации

ФормаW2-G «Заявление для получателей определенных выигрышей в азартных играх» используется для отчета о доходах от азартных игр, подлежащих отчетности, и удержанном регулярном или дополнительном федеральном подоходном налоге. Плательщик игровых выигрышей должен подать формы W2-G в IRS до последнего дня февраля года, следующего за годом присуждения приза.Форма 1096 «Годовое резюме и передача информационного отчета США» используется для передачи форм W2-G в IRS. Формы подаются в Министерство финансов штата Мичиган только тогда, когда требуется удержание.

Отчетность по федеральным налогам

Форма 945 «Годовая декларация удержанного федерального подоходного налога» используется для отчета и выплаты удержанных сумм в IRS. Форма 945 представляет собой годовой отчет и подлежит сдаче 31 января года, следующего за годом удержания налогов.Обязательно установите флажок Форма 945 в форме 8109, купон Федерального налогового депозита.

Федеральный идентификационный номер работодателя (FEIN или EIN) организации, проводящей розыгрыш, должен быть указан в формах W2-G, 1096 и 945. Если вы не получили EIN, вы можете подать заявку на его получение в форме. SS-4, «Заявление на получение идентификационного номера работодателя», можно получить в IRS.

Отчетность по налогам штата Мичиган