Налог на игорный бизнес в россии: Порядок исчисления и уплаты налога на игорный бизнес

Краевое государственное автономное образовательное учреждение среднего профессионального образования «Нытвенский промышленно-экономический техникум» Методические указания по планированию и организации внеаудиторной самостоятельной работы для студентов очного отделения среднего профессионального образования ПМ 03. ПМ 03 Проведение расчетов с бюджетом и внебюджетными фондами МДК 03.01. Организация расчетов с бюджетом и внебюджетными фондами для специальности: 38.02.01 «Экономика и бухгалтерский учет» (по отраслям) базовая подготовка Нытва 2015 Методические указания по планированию и организации внеаудиторной самостоятельной работы предназначены для упорядочения работы студентов, разработаны на основе Федерального государственного образовательного стандарта среднего профессионального образования по специальности 38.

Составитель: преподаватель социально-экономических дисциплин КГАОУ СПО «НПЭТ» Ишбаева Н.С. Рецензенты: СОДЕРЖАНИЕ

Пояснительная записка Для каждой работы определены вопросы, которые необходимо осветить в самостоятельной работе, указана литература. Цель методических указаний по выполнению внеаудиторной самостоятельной работы для студентов — оказание помощи обучающимся при выполнении самостоятельной внеаудиторной работы по профессиональному модулю ПМ 03. Самостоятельная работа может проходить в форме написания сообщений, конспектирование материала, решении задач, практических ситуаций и т.д. Методические указания по планированию и организации внеаудиторной самостоятельной работы по профессиональному модулю позволяет расширить кругозор студентов в области познания своей будущей профессии. Задачи методических указаний- отработать практические умения студента: — формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней; — оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым и банковским операциям; — формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды; — оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям. Количество часов, отведенных на внеаудиторную самостоятельную работу – 42 ч.

Содержание профессионального модуля ПМ 03 МДК 03.01 В условиях становления современных рыночных отношений меняется не только характер экономической деятельности предприятия, но и методы управления ими, поэтому в результате изучения Профессионального модуля ПМ 03 МДК 03.01 «Организация расчетов с бюджетом и внебюджетными фондами» обучающийся должен: практический опыт: проведения расчетов с бюджетом и внебюджетными фондами знать: — виды и порядок налогообложения; — систему налогов Российской Федерации; — элементы налогообложения; источники уплаты налогов, сборов, пошлин; — оформление бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; — аналитический учет по счету 68 «Расчеты по налогам и сборам»; — порядок заполнения платежных поручений по перечислению налогов и сборов; — правила заполнения данных статуса плательщика, ИНН получателя, КПП получателя, наименования налоговой инспекции, КБК, ОКТМО, основания платежа, налогового периода, номера документа, даты документа, типа платежа; — коды бюджетной классификации, порядок их присвоения для налога, штрафа и пени; — образец заполнения платежных поручений по перечислению налогов, сборов и пошлин; — учет расчетов по социальному страхованию и обеспечению; — аналитический учет по счету 69 «Расчеты по социальному страхованию»; — сущность и структуру страховых взносов; — объекты налогообложения для исчисления взносов в государственные внебюджетные фонды; — порядок и сроки исчисления взносов в государственные внебюджетные фонды; особенности зачисления страховых взносов в Фонд социального страхования Российской Федерации; — оформление бухгалтерскими проводками начисления и перечисления взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования; — начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний; — использование средств внебюджетных фондов; — порядок заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; — образец заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; — процедуру контроля прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка уметь: — определять виды и порядок налогообложения; — ориентироваться в системе налогов Российской Федерации; — выделять элементы налогообложения; — определять источники уплаты налогов, сборов, пошлин; — оформлять бухгалтерскими проводками начисления и перечисления сумм налогов и сборов; — организовывать аналитический учет по счету 68 «Расчеты по налогам и сборам»; — заполнять платежные поручения по перечислению налогов и сборов; — выбирать для платежных поручений по видам налогов соответствующие реквизиты; — выбирать коды бюджетной классификации для определенных налогов, штрафов и пени; — пользоваться образцом заполнения платежных поручений по перечислению налогов, сборов и пошлин; — проводить учет расчетов по социальному страхованию и обеспечению; — определять объекты налогообложения для начисления страховых взносов в государственные внебюджетные фонды; — применять порядок и соблюдать сроки начисления и перечисления страховых взносов в государственные внебюджетные фонды; — применять особенности зачисления сумм страховых взносов в Фонд социального страхования Российской Федерации; — оформлять бухгалтерскими проводками начисление и перечисление сумм страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования; — осуществлять аналитический учет по счету 69 «Расчеты по социальному страхованию»; — проводить начисление и перечисление взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний; — использовать средства внебюджетных фондов по направлениям, определенным законодательством; — осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка; — заполнять платежные поручения по перечислению страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонды обязательного медицинского страхования; — выбирать для платежных поручений по видам страховых взносов соответствующие реквизиты; — оформлять платежные поручения по штрафам и пени внебюджетных фондов; — пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; заполнять данные статуса плательщика, ИНН (Индивидуального номера налогоплательщика) получателя, КПП (Кода причины постановки на учет) получателя; — наименования налоговой инспекции, КБК (Кода бюджетной классификации), ОКТМО (Общероссийский классификатор объектов территорий муниципальных образований), основания платежа, страхового периода, номера документа, даты документа; — пользоваться образцом заполнения платежных поручений по перечислению страховых взносов во внебюджетные фонды; — осуществлять контроль прохождения платежных поручений по расчетно-кассовым банковским операциям с использованием выписок банка. Бухгалтер должен обладать общими компетенциями, включающими в себя способность: ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес. ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество. ОК 3. Принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность. ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития. ОК 5. Владеть информационной культурой, анализировать и оценивать информацию с использованием информационно-коммуникационных технологий. ОК 6. Работать в коллективе и команде, эффективно общаться с коллегами, руководством, потребителями. ОК 7. Брать на себя ответственность за работу членов команды (подчиненных), результат выполнения заданий. ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации. ОК 9. Ориентироваться в условиях частой смены технологий в профессиональной деятельности. ОК 10. Исполнять воинскую обязанность, в том числе с применением полученных профессиональных знаний (для юношей). Бухгалтер при изучении профессионального модуля ПМ 03 МДК 03.01 «Организация расчетов с бюджетом и внебюджетными фондами» должен обладать профессиональными компетенциями, соответствующими основному виду профессиональной деятельности (ВПД): Проведение расчетов с бюджетом и внебюджетными фондами профессиональных компетенций (ПК): ПК 3.1. Формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней. ПК 3.2. Оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям. ПК 3.3. Формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды. ПК 3.4. Оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым операциям. Самостоятельная работа № 1 |

02.01 «Экономика и бухгалтерский учет (по отраслям). Структура методических указаний определена последовательностью изучения профессионального модуля ПМ 03. «Проведение расчетов с бюджетом и внебюджетными фондами» МДК 03.01. «Организация расчетов с бюджетом и внебюджетными фондами».

02.01 «Экономика и бухгалтерский учет (по отраслям). Структура методических указаний определена последовательностью изучения профессионального модуля ПМ 03. «Проведение расчетов с бюджетом и внебюджетными фондами» МДК 03.01. «Организация расчетов с бюджетом и внебюджетными фондами». 01

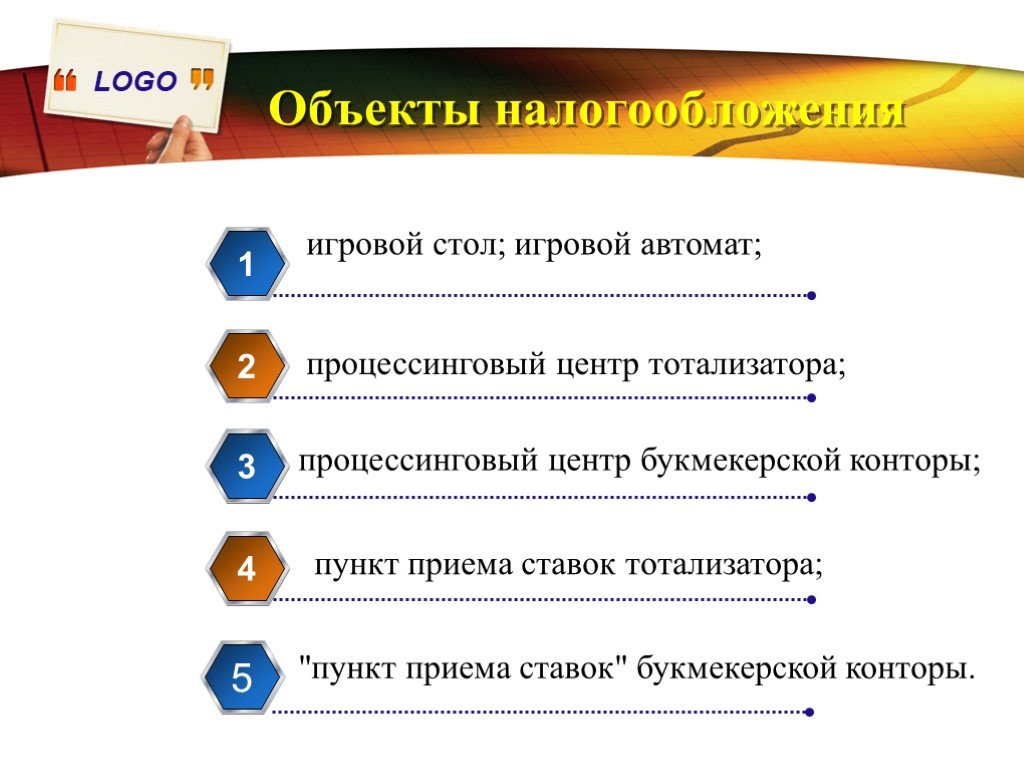

01 Государственная пошлина

Государственная пошлина Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Порядок учета взносов на страхование от несчастных случаев

Порядок учета взносов на страхование от несчастных случаев

«Проведение расчетов с бюджетом и внебюджетными фондами» МДК 03.01. «Организация расчетов с бюджетом и внебюджетными фондами» по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

«Проведение расчетов с бюджетом и внебюджетными фондами» МДК 03.01. «Организация расчетов с бюджетом и внебюджетными фондами» по специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)».

Водный налог

Водный налог Упрощенная система налогообложения

Упрощенная система налогообложения Обязательные страховые взносы в ФСС РФ. Порядок учета взносов на страхование от несчастных случаев

Обязательные страховые взносы в ФСС РФ. Порядок учета взносов на страхование от несчастных случаев

European Research Studies Journal — Европейский журнал исследований

SJR эволюция:

2017 — 0,2342018 — 0,297

2019 — 0,274

Эволюция СНиП:

2017 — 4.7512018 — 2.202

2019 — 0,941

Эволюция цитирует:

| Количество ссылок на документ | Год | Значение |

| Цит/Док. (4 года) | 2017 | 5. 228 228 |

| Цит/Док. (4 года) | 2018 | 2,336 |

| Цит/Док. (4 года) | 2019 | 1.112 |

| Цит/Док. (3 года) | 2017 | 5,596 |

| Цит/Док. (3 года) | 2018 | 2,437 |

| Цит/Док. (3 года) | 2019 | 1,139 |

Всего цитирований на документ и внешних цитирований на документ:

| Цитаты | Год | Значение |

| Количество ссылок на документ | 2017 | 5,596 |

| Количество ссылок на документ | 2018 | 2,437 |

| Количество ссылок на документ | 2019 | 1,139 |

| Внешние ссылки на документ | 2017 | 0,373 |

| Внешние ссылки на документ | 2018 | 1,025 |

| Внешние ссылки на документ | 2019 | 1,139 |

Импакт-фактор ™ (Thomson Reuters), показатель:

| Количество ссылок на документ | 2017 | 6. 032 032 |

| Количество ссылок на документ | 2018 | 2,543 |

| Количество ссылок на документ | 2019 | 1,168 |

Количество цитирований:

| Цитаты | Год | Значение |

| Всего цитирует | 2017 | 1080 |

| Всего цитирует | 2018 | 1282 |

| Всего цитирует | 2019 | 1030 |

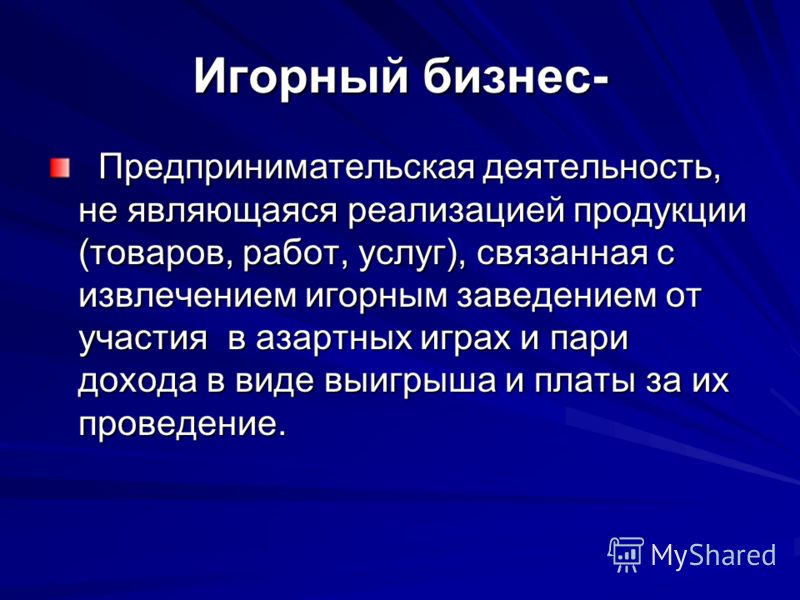

😊 Какой налог на выигрыш 👏 в России? | Выплаты от игорного бизнеса 2022

В 2016 году российские чиновники продолжали усиливать контроль за игорной деятельностью и доходами от нее. В 2014 году было введено новое ограничение: теперь для получения выигрыша в казино или букмекерской конторе необходимо предъявлять паспорт. Это изменение было внесено по предложению Минфина. Эта мера призвана контролировать доходы игроков и сделать налог на выигрыш более прозрачным.

В 2014 году было введено новое ограничение: теперь для получения выигрыша в казино или букмекерской конторе необходимо предъявлять паспорт. Это изменение было внесено по предложению Минфина. Эта мера призвана контролировать доходы игроков и сделать налог на выигрыш более прозрачным.

Мы решили исследовать тему налогообложения в игорном бизнесе и ответить на важные для многих вопросы: почему в России налог на выигрыш, как он рассчитывается и какое наказание за неуплату налога?

На этой странице вы можете найти более подробную информацию о налогообложении выигрышей в России. Представленная информация относится к сентябрю 2016 года.

Вообще говоря, нет налога на игорную деятельность людей, а есть налог на выигрыш. В России ставка единого налога на прибыль составляет 13%. Данная ставка распространяется на все выигрыши, кроме выигрыша в акции (лотереи), о которой будет рассказано ниже. Кстати, ставка налога в 13% — это то, о чем европейские или американские игроки могут только мечтать. В этих странах налоги на азартные игры очень высоки и могут доходить даже до 50%. Итак, теперь мы знаем, сколько мы заплатим налогов, если выиграем что-то в азартных играх в России. Но как мы это делаем?

В этих странах налоги на азартные игры очень высоки и могут доходить даже до 50%. Итак, теперь мы знаем, сколько мы заплатим налогов, если выиграем что-то в азартных играх в России. Но как мы это делаем?

Налоги на выигрыши в онлайн-казино

Всем известно, что в РФ запрещено предлагать азартные игры вне игровых зон. Законно ли играть в онлайн-казино? На этот вопрос пытаются дать однозначный ответ, поскольку, с одной стороны, азартные игры на деньги в сети Интернет запрещены, а с другой стороны, законодательством не предусмотрена административная или уголовная ответственность физического лица за участие в азартных играх. Однако по закону игрок обязан платить налог с выигрыша в онлайн-казино.

Подача декларации

Налоги со всех доходов, полученных от азартных игр, подлежат заявлению при подаче налоговой декларации, которую можно скачать на сайте ФНС или взять в ближайшей налоговой инспекции. Декларация действительна до 30 апреля года, следующего за отчетным периодом. Датой получения дохода считается день, когда деньги были выведены из игорного заведения через банковский счет или электронный кошелек. Например, если игрок выиграл деньги в онлайн-казино 3 декабря 2014 года, а получил их 20 декабря того же года, он должен подать декларацию не позднее 30 апреля 2015 года. Если он вывел деньги 1 января, Например, 2015 год, налоговая декларация подается за 2016 год. Поскольку онлайн-казино не являются налоговыми агентами РФ и слабо разбираются в тонкостях налогообложения в России, вряд ли они дадут вам документы, которые могут служить основанием для подтверждения вашего дохода. В этом случае вместе с налоговой декларацией вы должны предоставить подтверждающие документы, подтверждающие, что вы выиграли деньги, например выписку с банковского счета.

Датой получения дохода считается день, когда деньги были выведены из игорного заведения через банковский счет или электронный кошелек. Например, если игрок выиграл деньги в онлайн-казино 3 декабря 2014 года, а получил их 20 декабря того же года, он должен подать декларацию не позднее 30 апреля 2015 года. Если он вывел деньги 1 января, Например, 2015 год, налоговая декларация подается за 2016 год. Поскольку онлайн-казино не являются налоговыми агентами РФ и слабо разбираются в тонкостях налогообложения в России, вряд ли они дадут вам документы, которые могут служить основанием для подтверждения вашего дохода. В этом случае вместе с налоговой декларацией вы должны предоставить подтверждающие документы, подтверждающие, что вы выиграли деньги, например выписку с банковского счета.

Ожидаемый расчет налога

Попробуем разобраться, как рассчитать сумму налога. Налогообложению подлежит вся сумма денег, выводимая из казино, без учета предыдущих ставок. Например, вы ставите 100 долларов на красное и выигрываете. У вас есть 200 долларов на вашем счету. Для этой суммы выигрыша вы должны заплатить 13% налог в размере 200 долларов или 26 долларов. В этом случае будет сложно доказать, что ваш реальный доход составлял всего 100 долларов. Особенно обидно, если через пару дней вы их снова потеряете, а налог платить все равно придется.

Например, вы ставите 100 долларов на красное и выигрываете. У вас есть 200 долларов на вашем счету. Для этой суммы выигрыша вы должны заплатить 13% налог в размере 200 долларов или 26 долларов. В этом случае будет сложно доказать, что ваш реальный доход составлял всего 100 долларов. Особенно обидно, если через пару дней вы их снова потеряете, а налог платить все равно придется.

Вот почему многие игроки пытаются избавить казино от «лишних» денег, не играя.

Второй вопрос: как правило, мы делаем ставки и получаем выигрыш в валюте, а налоги платим в рублях. Каковы временные рамки между датой выигрыша и оплатой взноса? Согласно НК РФ в этом случае пересчет производится в рубли по курсу на дату получения дохода. Например, вы выиграли 12 февраля 2014 года, внесли деньги на кон 3 июня того же года, а налог вы должны заплатить до 15 июля 2015 года. В этом случае пересчет суммы налога производится по по курсу на 3 июня 2014 года, который указан на сайте ЦБ РФ.

В реальном казино

Как обстоят дела с легальными наземными казино в России, расположенными в игорных зонах? Чтобы ответить на этот вопрос, мы обратились в службу поддержки клиентов «Казино Оракул» в Азов-Сити и «Алтай Палас» в Сибирской монете. Забавно, но операторы обоих заведений были удивлены и сбиты с толку вопросом «Есть ли налог на выигрыш в вашем игорном заведении?» Агентам поддержки нужно было расспросить других сотрудников, и с их помощью мы выяснили, что казино выплачивают полную сумму выигрыша. Таким образом, счастливчику предстоит заполнить форму налоговой декларации. Несколько грустно и обескураживающе, что налогообложению подлежит одна и та же сумма выигранных всеми денег, без учета ставок и ранее потерянных денег.

Забавно, но операторы обоих заведений были удивлены и сбиты с толку вопросом «Есть ли налог на выигрыш в вашем игорном заведении?» Агентам поддержки нужно было расспросить других сотрудников, и с их помощью мы выяснили, что казино выплачивают полную сумму выигрыша. Таким образом, счастливчику предстоит заполнить форму налоговой декларации. Несколько грустно и обескураживающе, что налогообложению подлежит одна и та же сумма выигранных всеми денег, без учета ставок и ранее потерянных денег.

Букмекерская контора

По данным ФНС РФ, 27 зарегистрированных букмекерских контор имеют более 5300 отделений. С 2014 года все они являются российскими налоговыми агентами и удерживают подоходный налог с выигрышей своих клиентов. Это, пожалуй, самое упорядоченное и прозрачное в отношении налогов и сегмента гемблинга: букмекеры выплачивают выигрыши «чистыми» деньгами, а комиссию за вас отчитывается само заведение.

Неоспоримым преимуществом является тот факт, что налоговой базой является также чистая прибыль по ставке (но единственная, которая сыграла, проигрышные ставки не учитываются).

Например, вы поставили и проиграли 2000 рублей, а при ставке 1000 рублей получаете выигрыш 5000 рублей. Сумма налога рассчитывается на чистый доход по той же ставке: 5000-1000 = 4000 х 13% = 520 руб. Это налог, который необходимо платить за ставки на спорт. Это простой и понятный расчет, но он не распространяется на российские наземные казино.

Если вы отыграли же в иностранной букмекерской конторе, алгоритм расчета и уплаты налога с выигрыша в букмекерской конторе такой же, как и в ситуации с выигрышем в онлайн-казино. Разница лишь в том, что налоговая база рассчитывается так же, как и у российских букмекеров: выигрыш минус ставка. Видимо, в этом случае игрок должен как-то подтвердить сумму ставки и предоставить соответствующий документ от зарубежной букмекерской конторы. На наш взгляд, проще заплатить налог со всей суммы выигрыша.

В лотереях и рекламных акциях

Взимается ли налог с выигрыша в лотерее? Вы можете удивиться, но выручка российских лотерей составляет 10% от мирового лотерейного рынка. Конечно, доход от счастливого билета также облагается налогом в размере 13%, но есть одно заметное исключение, о котором мы упоминали в начале этой статьи. Многие компании организуют рекламные лотереи, и если вам повезет, вам придется заплатить налог в размере от 13% до 35%. Это касается не только денег, но и реальных призов. Не удивляйтесь, когда вам придется заплатить 35% от его стоимости по рыночной цене. Этой значительной ставке налога на выигрыши и призы не облагаются суммы менее четырех тысяч и вознаграждения той же стоимости: их получатели освобождаются от уплаты налогов.

Конечно, доход от счастливого билета также облагается налогом в размере 13%, но есть одно заметное исключение, о котором мы упоминали в начале этой статьи. Многие компании организуют рекламные лотереи, и если вам повезет, вам придется заплатить налог в размере от 13% до 35%. Это касается не только денег, но и реальных призов. Не удивляйтесь, когда вам придется заплатить 35% от его стоимости по рыночной цене. Этой значительной ставке налога на выигрыши и призы не облагаются суммы менее четырех тысяч и вознаграждения той же стоимости: их получатели освобождаются от уплаты налогов.

Например

Вам повезло, и под крышкой бутылки Coca-Cola вы нашли значок автомобиля Mini. Стоимость этого автомобиля в автосалонах составляет 2 миллиона рублей. В налоговой декларации, которая будет применяться до 30 апреля следующего года, нужно указать выигравший автомобиль и заплатить 700 тысяч или 35% налогов в размере 2 миллионов. Если вы выиграли автомобиль в лотерейном розыгрыше, то сумма налога на выигравший автомобиль составит всего 260 тысяч рублей (или 13% от 2 млн. )

)

Иностранные казино

Если вы живете в России, но госпожа Удача вас поймала в Лас-Вегасе, Монте-Карло или Рио-де-Жанейро сомнительно, стоит ли вас поздравлять, потому что вам нужно будет платить налоги в соответствии с правилами и законами, действующими в стране вашего проживания. К счастью, с большинством стран мира Российская Федерация заключила соглашения об избежании двойного налогообложения. Поэтому вам нужно будет сообщить о своем выигрыше и заплатить налог, когда вы вернетесь домой.

Преступление и наказание

Уплата налогов является уклонением от уплаты налогов, наказуемым по закону. Что ждет игрока, который забыл заплатить налог с выигрыша?

- Если налоговые органы не знают о вашем задекларированном доходе, для начала вам предложат подать налоговую декларацию и наложить штраф в размере 5% от суммы неуплаченного налога за каждый месяц просрочки.

- В случае, если вы проигнорировали это предупреждение, вы будете оштрафованы за уклонение от уплаты налогов в размере 20% от его суммы.

- Уклонение от уплаты налогов в крупном размере (до 100 рублей) является уголовным преступлением. Согласно статье 198 УК, игроку грозит штраф в размере от 100 до 300 тысяч рублей или лишение свободы на срок до шести месяцев.

- В случае неуплаты налогов на 500 тысяч рублей (думаем, что в этом случае выигрыш должен быть от 3,846 млн рублей). Штраф увеличен до 500 тысяч, а максимальный срок лишения свободы — до трех лет.

Резюме

Налог на выигрыш в азартных играх в России составляет 13%, и он является самым низким в мире. Исключение – если вы стали победителем акции (лотереи). В этом случае вы платите 35% от стоимости приза. Ситуация с онлайн-казино в России очень неясная: с одной стороны, Роскомнадзор блокирует игорные сайты, но россиян не обвиняют и не преследуют, если они хотят играть в онлайн-казино. При этом они обязаны платить налоги со всех выигрышей.

Где играть в Интернете

Все партнерские казино нашего сайта имеют европейскую лицензию (например, Мальта, Великобритания), не являются налоговыми агентами РФ и не предоставляют российским налоговым органам информацию об игроках.

Об авторе