Налог на имущество федеральный или региональный налог: Налог на имущество организаций | ФНС России

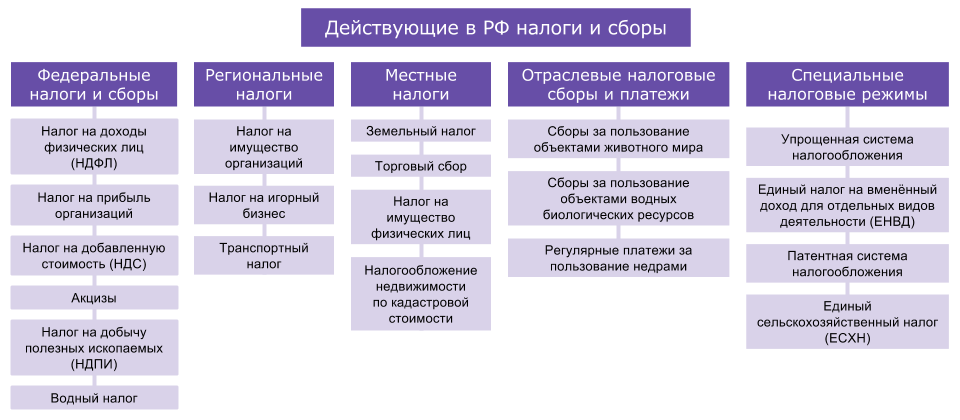

Федеральные, региональные и местные налоги в 2022-2023 годах

Федеральные налоги, а также региональные и местные налоги и сборы перечислены в Налоговом кодексе РФ. Классификацию налогов — федеральных, региональных и местных — с указанием номера регулирующей их нормы мы рассмотрим в данной статье.

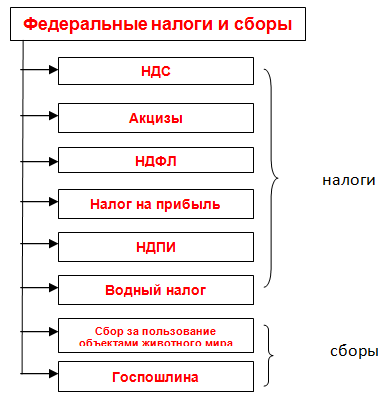

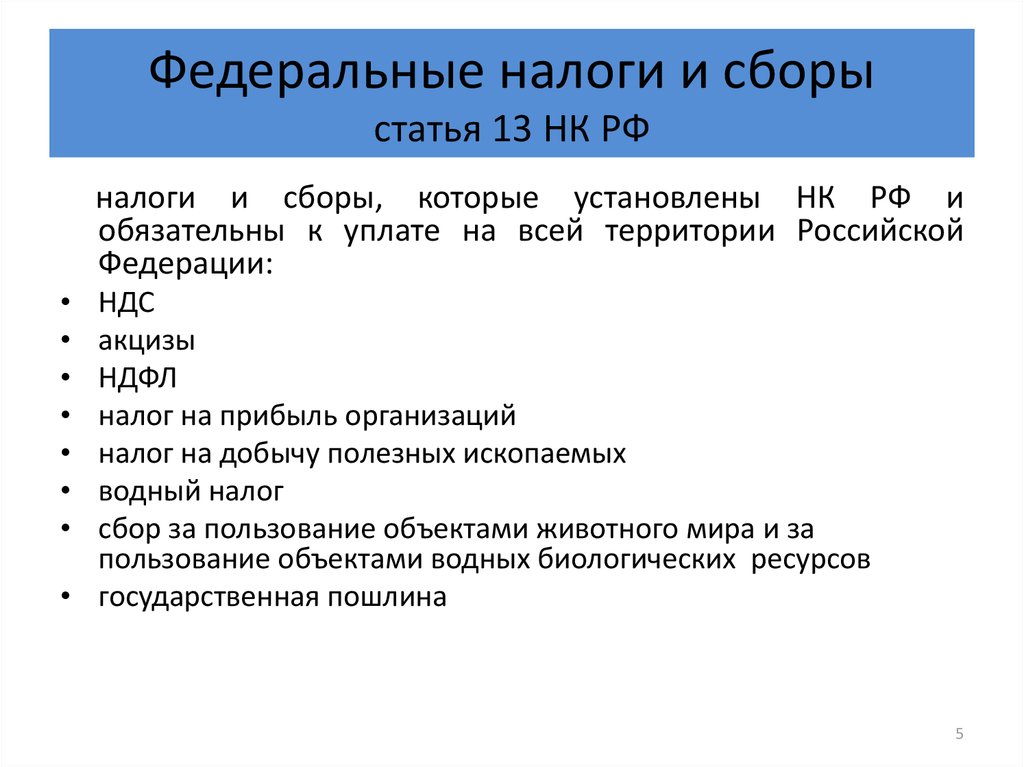

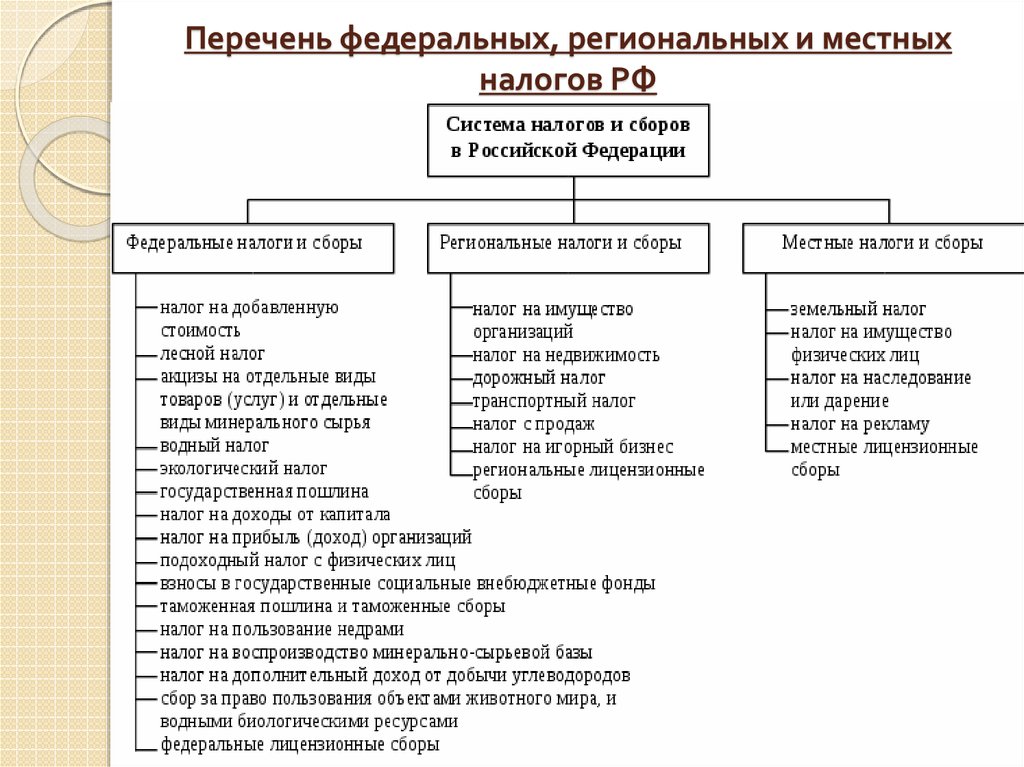

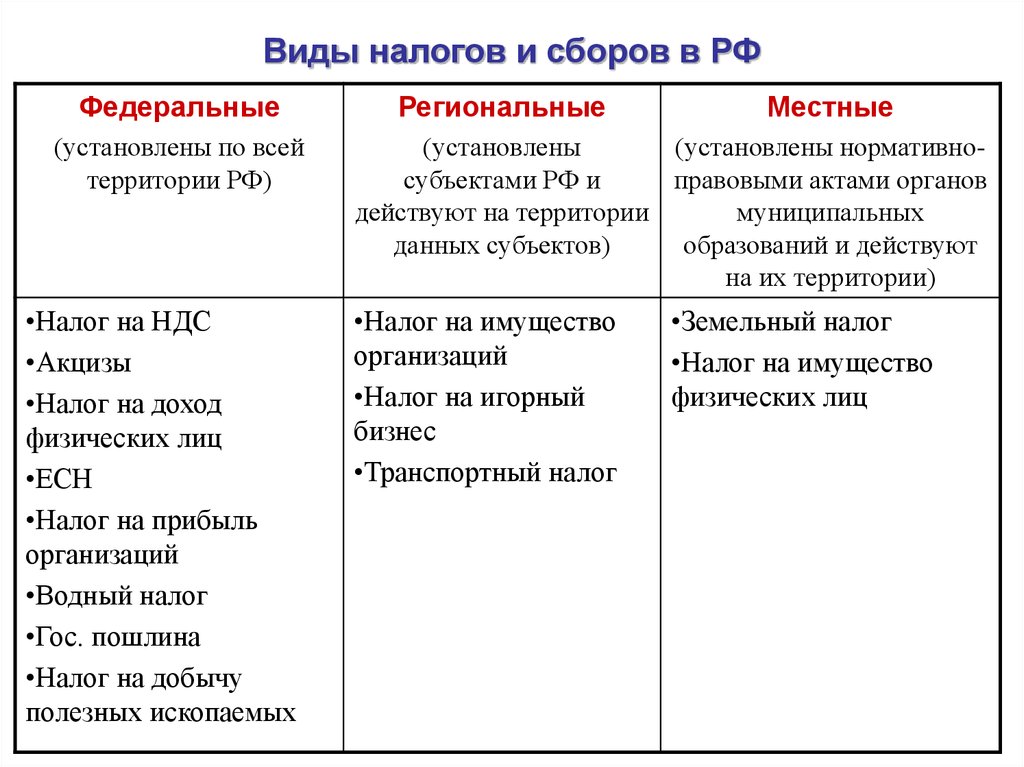

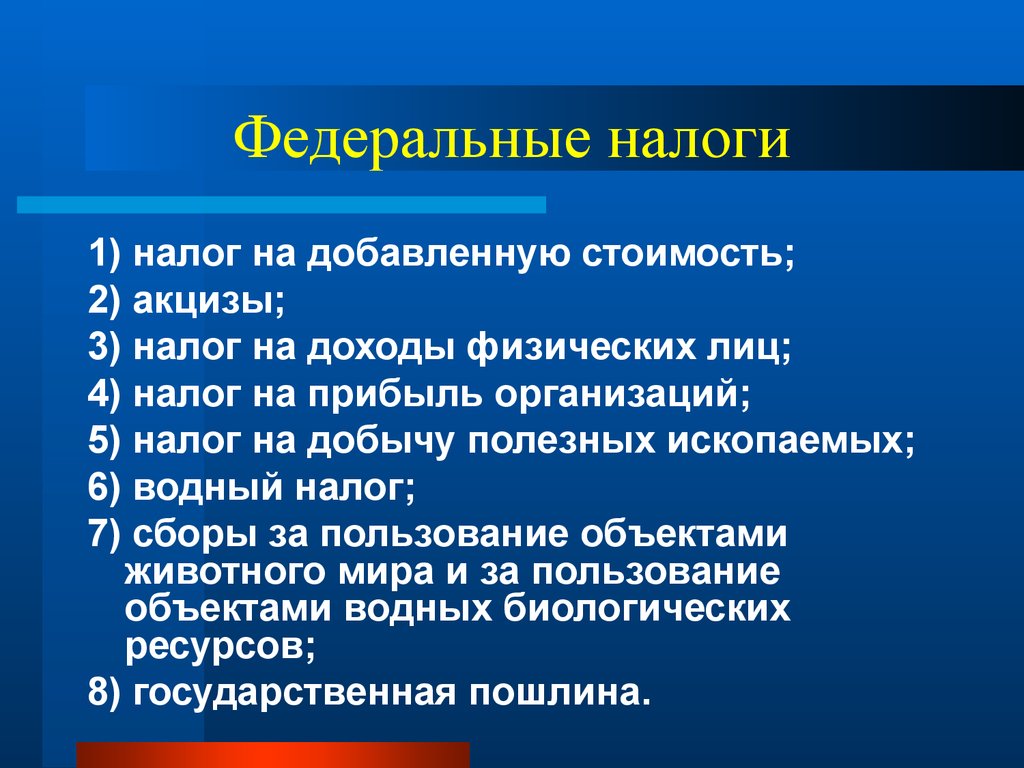

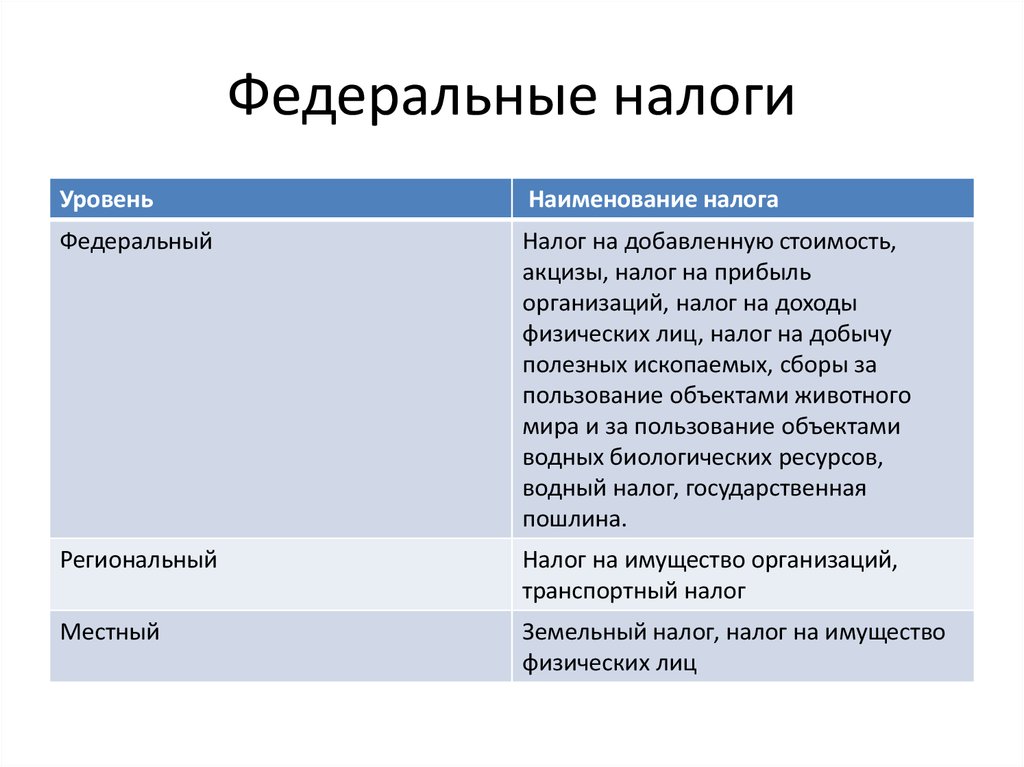

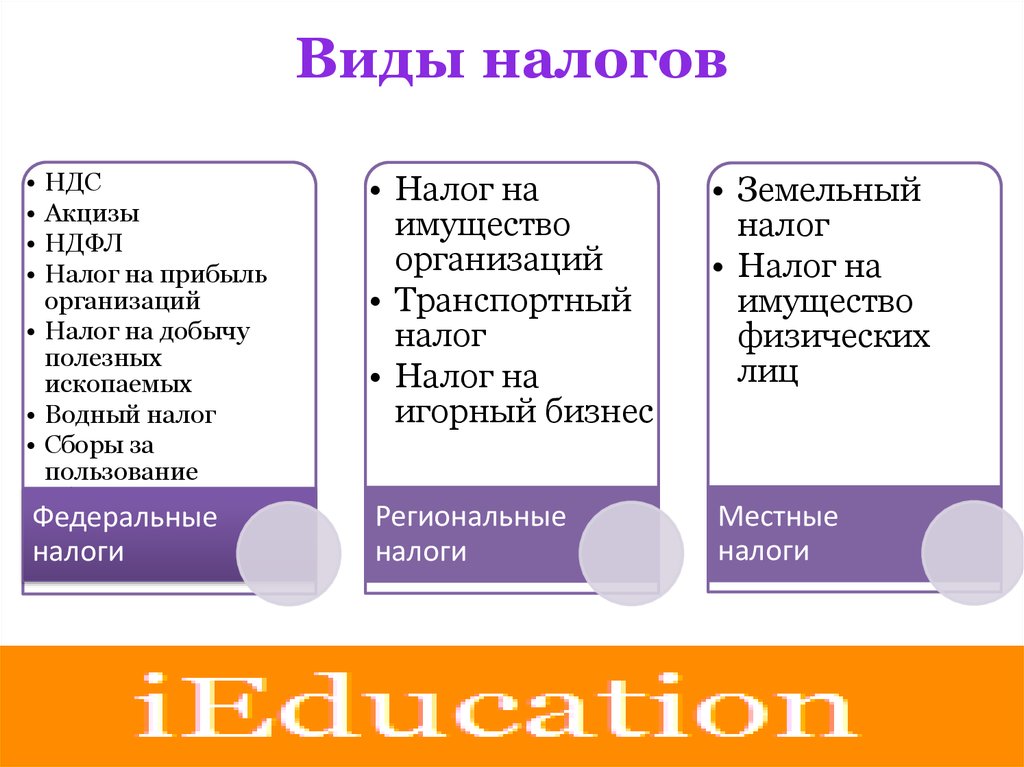

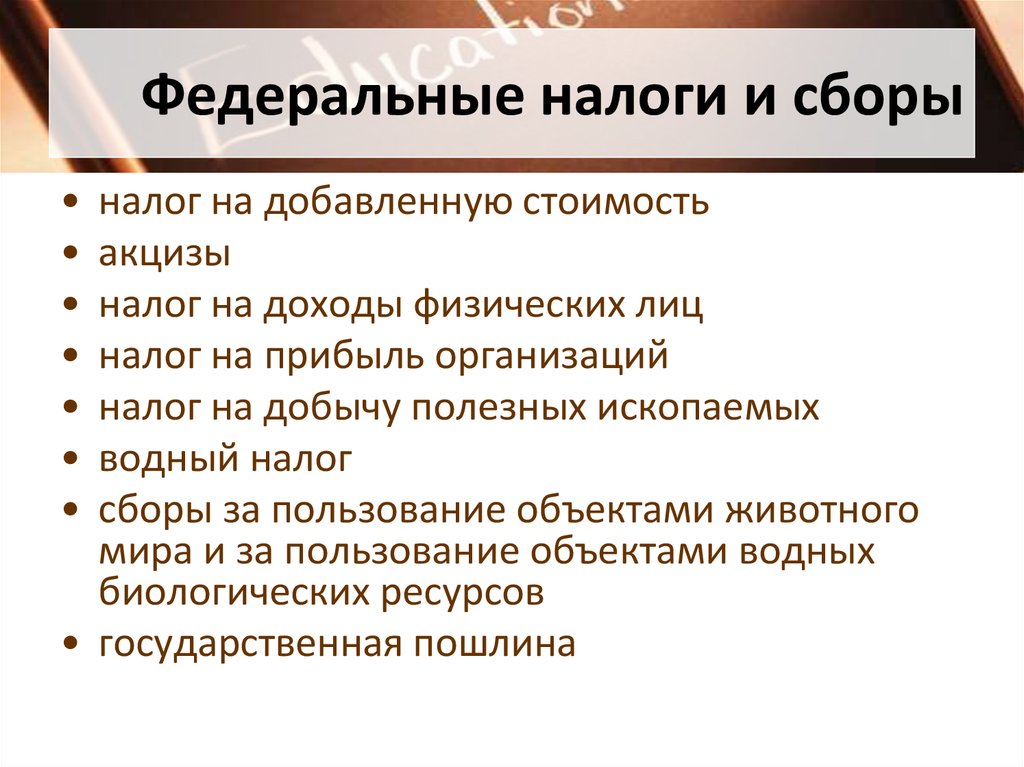

Федеральные налоги и сборы

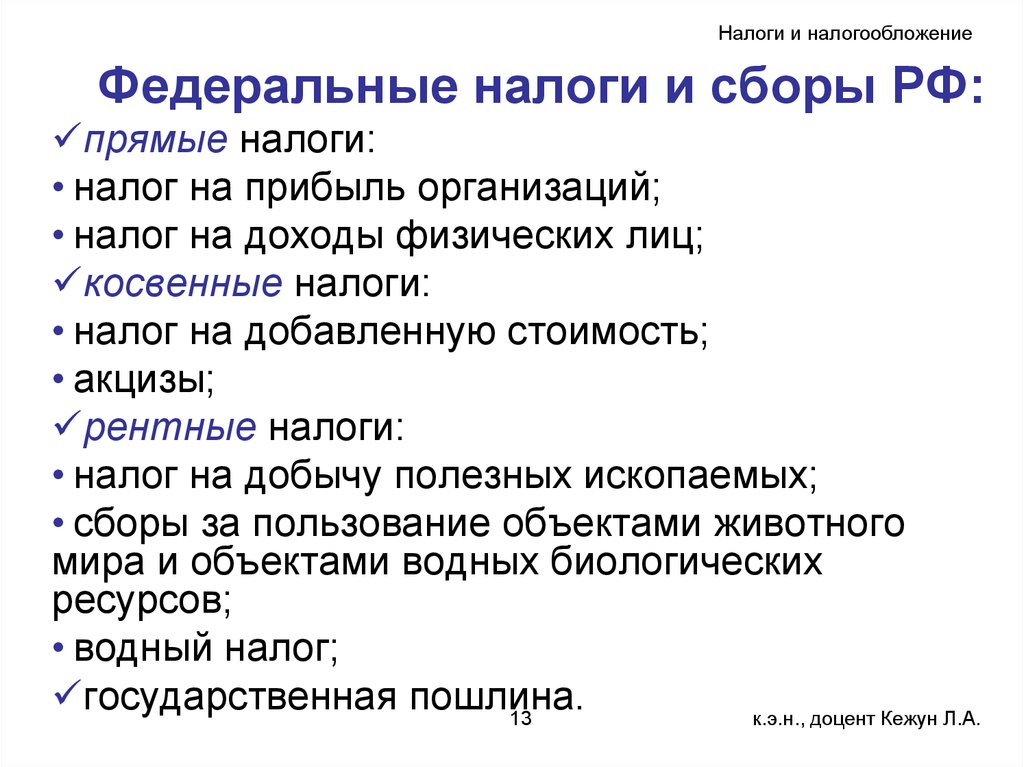

В соответствии со ст. 12 НК РФ федеральные налоги и сборы представляют собой такие обязательные платежи, перечисление которых должно осуществляться повсеместно на территории РФ. При этом действие норм по федеральным налогам регулирует только НК РФ, который вводит и отменяет как сами налоги, так и отдельные положения по тому или иному федеральному налогу.

Суммы федеральных налогов поступают в одноименный бюджет РФ.

О порядке применения КБК по различным налогам вам расскажут материалы этой рубрики.

А порядок действий при совершении ошибки в КБК подробно рассмотрен экспертами КонсультантПлюс. Получите бесплатный доступ к системе и переходите в Готовое решение.

Получите бесплатный доступ к системе и переходите в Готовое решение.

ВАЖНО! С 01.01.2023 меняется порядок уплаты налогов в связи с введением единого налогового платежа. Подробнее об этом мы рассказывали в статье.

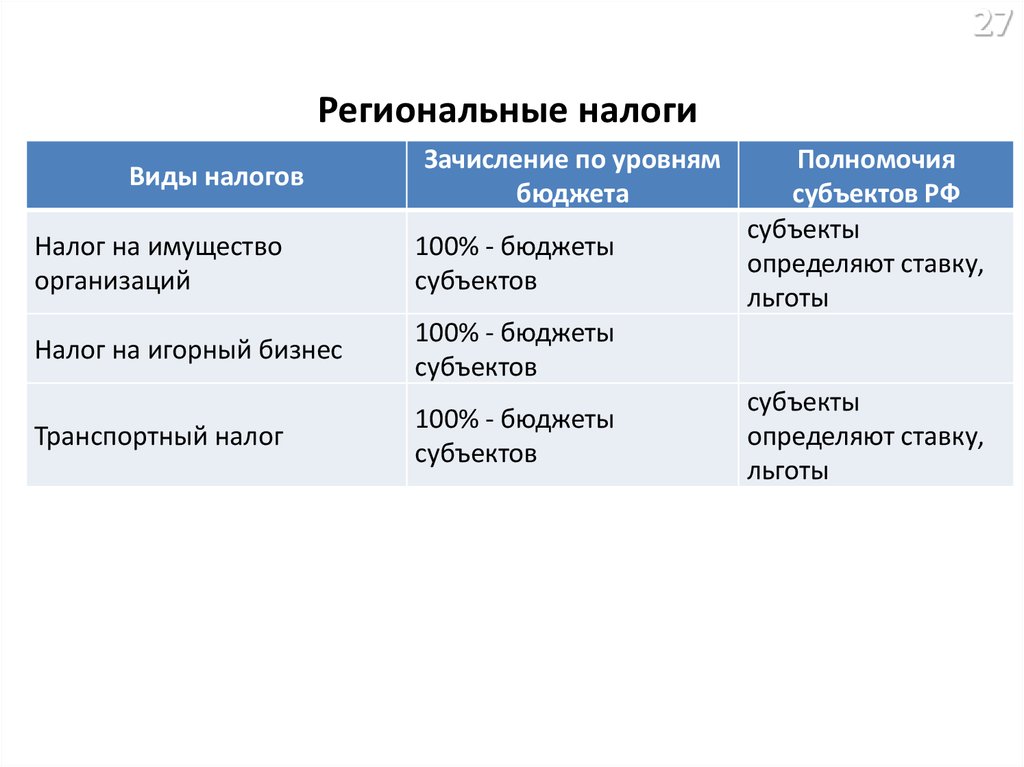

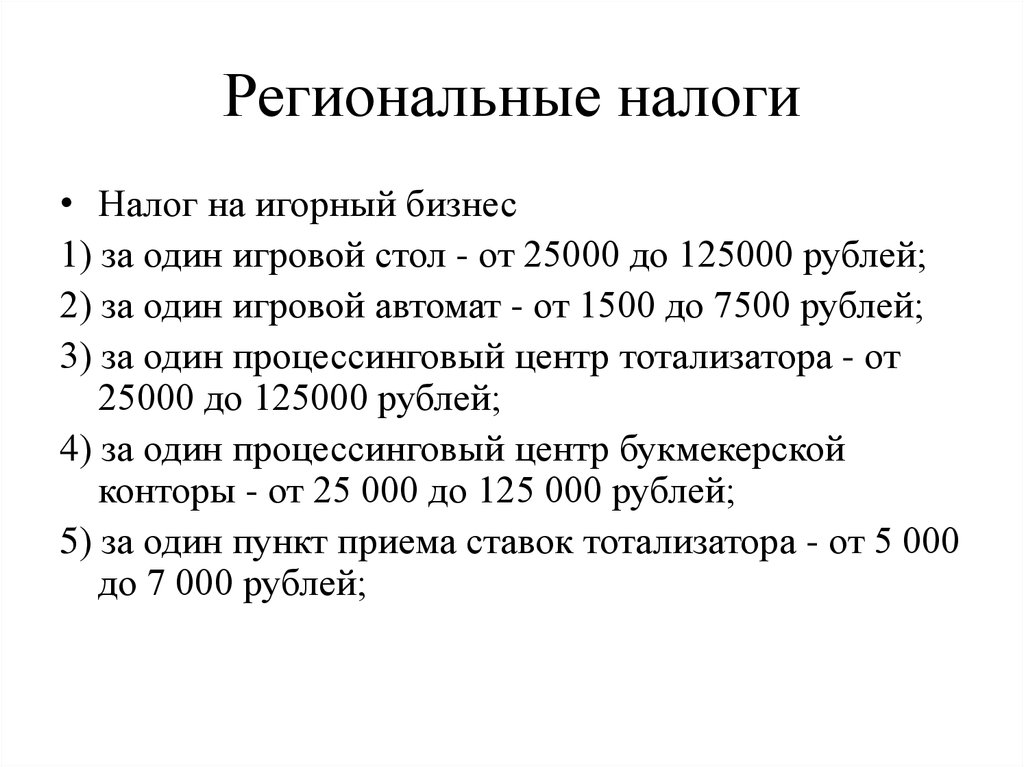

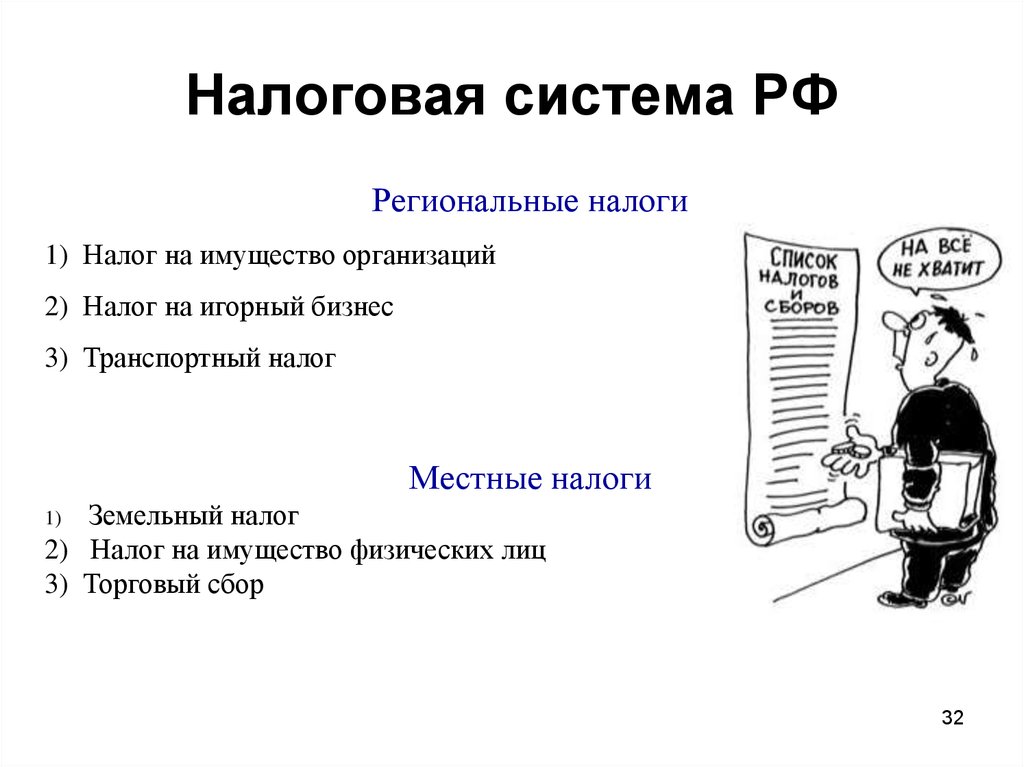

Региональные налоги

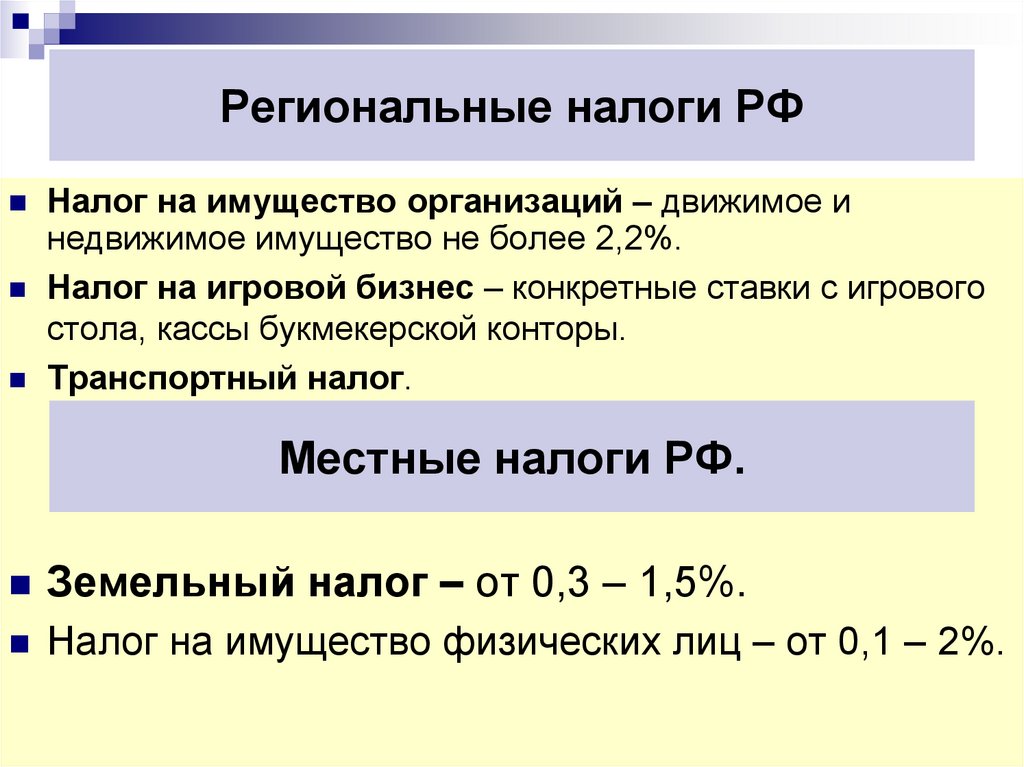

Региональные налоги, к которым относятся транспортный налог, налоги на игорный бизнес и имущество организаций, могут регулироваться как НК РФ, так и законами, которые издаются властями регионов страны, в отличие от федеральных налогов. Законы субъектов определяют значение ставок, а также наличие тех или иных льгот.

Так, например, гл. 28 НК РФ, устанавливая ставки по транспортному налогу в п. 1 ст. 361 НК РФ, в п. 2 ст. 362 НК РФ указывает, что их значение может меняться субъектами в большую или меньшую сторону в 10 раз. А в законе города Москвы «О транспортном налоге» от 09.07.2008 № 33 уже закреплены окончательные требования по исчислению налога, в частности ставки, используемые для расчета транспортного налога.

Оплата по такому виду налогов поступает в бюджеты субъектов РФ.

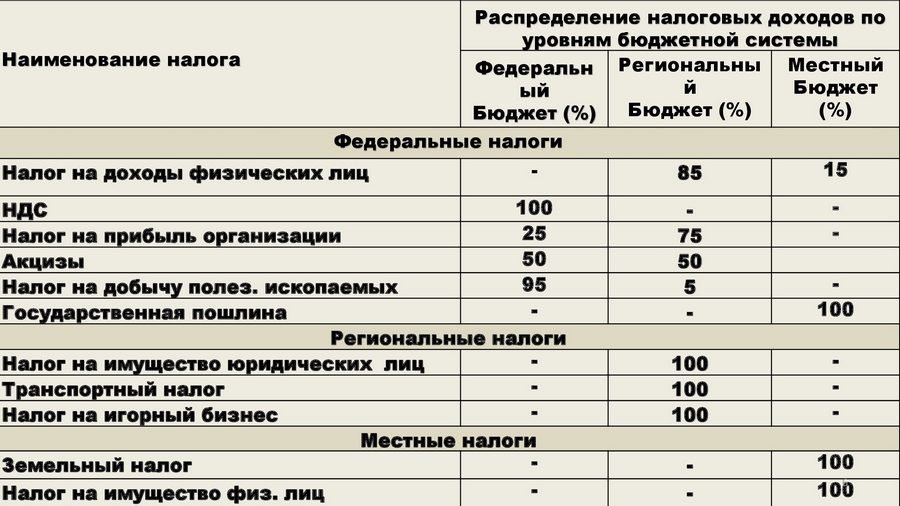

ВАЖНО! Несмотря на то, что налог на прибыль относится к группе федеральных налогов, платежи по нему поступают в 2 бюджета: федеральный и региональный (3 и 17% соответственно).

Местные налоги и сборы

Действие местных налогов регулируется НК РФ и нормативными актами, составленными на уровне муниципального образования. К таким налогам относятся земельный налог и налог на имущество физлиц. А с 2015 года в состав этой группы введен торговый сбор (закон от 29.11.2014 № 382-ФЗ).

О порядке и сроках уплаты торгового сбора читайте в материалах рубрики «Торговый сбор».

Обратите внимание! С 2021 года сроки уплаты транспортного и земельного налога стали едины, т.к. регламентированы на федеральном уровне. Местными и региональными властями они больше не утверждаются.

Средства, направляемые на оплату налогов, поступают в местные бюджеты.

Чем отличается налог от сбора

Отличия налога от сбора заключается в следующем:

- Сбор взимается в связи с желанием плательщика обладать определенным правом (лицензией или разрешением).

Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объекты для торговли.

Например, торговый сбор (взимается только в Москве, т.е. это местный сбор) за право использовать объекты для торговли. - Сборы носят разовый характер, а налоги уплачиваются периодически.

- Целью взимания сбора является компенсация дополнительных расходов бюджета, связанных с оказанием конкретному плательщику конкретных публично-правовых услуг.

Налоги и специальные режимы

Помимо рассмотренных ранее групп налогов НК РФ выделяет так называемые спецрежимы, применение которых освобождает от уплаты налога на прибыль, НДФЛ (для ИП), НДС, налога на имущество организаций и физлиц, но вводит обязанность уплаты единого налога.

Выбрать оптимальный налоговый режим вам помогут рекомендации экспертов КонсультантПлюс. Посмотреть их можно, бесплатно получив пробный доступ к системе.

Выделяют следующие режимы:

- УСН;

Об особенностях исчисления и уплаты этого налога читайте в рубрике «УСН».

- АУСН — новый спецрежим, введен с 01.

07.2022 для вновь зарегистрированного бизнеса, с 01.01.2023 станет доступным и для работающих ИП и организаций;

07.2022 для вновь зарегистрированного бизнеса, с 01.01.2023 станет доступным и для работающих ИП и организаций;

Как работать на новом режиме налогообложения, мы рассказывали в статье.

В чем отличие АУСН от обычной УСН? Эксперты КонсультантПлюс подробно разобрали плюсы и минусы налогового новшества. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

- режим для сельскохозяйственных производителей;

Материалы по исчислению, уплате и представлению отчетности на этом режиме смотрите в рубрике «ЕСХН».

- соглашение о разделе продукции;

- патентная система.

С нюансами патентной системы налогообложения можно ознакомиться в рубрике «ПСН».

Рассмотрим виды налогов и сборов в РФ.

Перечень федеральных, региональных и местных налогов в 2022-2023 годах (таблица)

|

Вид налога |

Налог |

Налогопла-тельщики |

Объект |

Ставки |

|

Федеральные налоги |

НДС Разобраться со сложными вопросами, возникающими при исчислении, уплате и формировании отчетности по этому налогу, поможет рубрика «НДС» |

Ст. |

Ст. 146 |

Ст. 164 |

|

Акцизы Ответы на вопросы, какие товары являются подакцизными, каковы ставки налога, как заполнить декларацию, ищите в рубрике «Акцизы» |

Ст. 179 |

Ст. 182 |

Ст. 193 |

|

|

НДФЛ Как исчислить и удержать НДФЛ, какие вычеты и льготы применяются, как составить отчетность, смотрите в рубрике «НДФЛ» |

Ст. 207 |

Ст. 209 |

Ст. 224 |

|

|

Налог на прибыль В рубрике «Налог на прибыль» вы можете ознакомиться со всеми новостями, посвященными исчислению, уплате и представлению декларации по этом налогу |

Ст. |

Ст. 247 |

Ст. 284 |

|

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

Ст. 333.1 |

Ст. 333.2 |

Ст. 333.3 |

|

|

Налог на добычу полезных ископаемых |

Ст. 334 |

Ст. 336 |

Ст. 342 |

|

|

Водный налог В материалах рубрики «Водный налог» ищите информацию о перечне объектов обложения, нюансах расчета и уплаты налога, а также сроках его перечисления и размерах ставок |

Ст. |

Ст. 333.9 |

Ст. 333.12 |

|

|

Госпошлина |

Ст. 333.17 |

Ст. 336.16 |

Ст. 333.19, 333.21, 333.23, 333.24, 333.26, 333.28, 333.30, 333.31, 333.32.1, 333.32.2, 333.32.3, 333.33 |

|

|

Региональные налоги |

Налог на имущество организаций О нюансах исчисления имущественного налога организациями можно прочитать в рубрике «Налог на имущество» |

Ст. 373 |

Ст. 374 |

Ст. 380 |

|

Транспортный налог О порядке расчета, возможных льготах, сроках уплаты транспортного налога вы узнаете из материалов нашей специальной рубрики «Транспортный налог» |

Ст. |

Ст. 358 |

Ст. 361 |

|

|

Налог на игорный бизнес Особенности исчисления этого налога рассмотрены в рубрике «Налог на игорный бизнес» |

Ст. 365 |

Ст. 366 |

Ст. 369 |

|

|

Местные налоги |

Налог на имущество физических лиц |

Ст. 400 |

Ст. 401 |

Ст. 406 |

|

Земельный налог Из чего он складывается, кто должен его рассчитывать и уплачивать, читайте в материалах одноименной рубрики |

Ст. 388 388

|

Ст. 389 |

Ст. 394 |

|

|

Торговый сбор |

Ст. 411 |

Ст. 412 |

Ст. 415 |

143

143 246

246 333.8

333.8 357

357Страховые взносы

С 2017 года в Налоговый кодекс введена гл. 34, в которой предусматривается уплата страховых взносов на пенсионное, медицинское, социальное страхование по временной нетрудоспособности и в связи с материнством (закон от 03.07.2016 № 243-ФЗ). До 2017 года эти взносы уплачивались в бюджет Пенсионного фонда и Фонда социального страхования соответственно.

Плательщики страховых взносов приведены в ст. 419 НК РФ, объект налогообложения указан в ст. 420, а ставки взносов перечислены в ст. 425–430 НК РФ.

Ответы на вопросы, связанные с исчислением, уплатой и представлением отчетности по страховым взносам ищите в рубрике «Страховые взносы».

Итоги

Классификация налогов и сборов в РФ заключается в их группировке по определенному признаку. Основным из таких признаков является их группировка по уровням бюджета. Федеральных налогов довольно много. В связи с тем, что в их состав входят такие крупные налоги, как налог на прибыль и НДС, объем федеральных налогов значительно превышает суммы сборов в региональные или местные бюджеты.

Источники:

Налоговый кодекс РФ

Федеральные, региональные и местные налоги: таблица

Виды налогов и основания их классификации могут быть самыми разными. Виды налогов и сборов в Российской Федерации можно сгруппировать по различным признакам: субъектам, объектам, ставкам, целевому назначению и т.п. Рассмотрим виды налогов в РФ более детально.

Виды налогов в РФ

Один из главных критериев для группировки видов налогов и сборов в РФ – это тот уровень, на котором утверждается порядок уплаты этих обязательных платежей.

|

Федеральные налоги и сборы |

Акцизы НДФЛ НДС На прибыль На добычу полезных ископаемых Сборы за пользование объектами животного мира Водный налог Госпошлина Спецрежимы (УСН, ЕСХН, СРП, патенты) Платежи во внебюджетные фонды (условно — подробнее ниже) |

|

Региональные налоги и сборы |

Налог на имущество (в части организаций) Транспортный На игорный бизнес |

|

Местные налоги и сборы |

Налог на имущество (в части физических лиц) Земельный Торговый сбор |

Какую систему налогообложения может выбрать организация, подробно разъяснили эксперты «КонсультантПлюс».

Федеральные налоги

Все хозяйствующие субъекты на территории РФ платят налоги этой группы по одним и тем же правилам. Данные правила, а также любые вносимые в них изменения для этих налогов определяются только положениями НК РФ.

Среди федеральных налогов особую категорию составляют спецрежимы (раздел VIII.1 НК РФ).

Их особенность в том, что при использовании любого спецрежима налогоплательщик имеет право не платить некоторые другие федеральные, региональные и местные налоги.

Статья по теме:

Страховые взносы в 2023 году — ставки (таблица)

Для разных категорий плательщиков (страхователей) применяются разные тарифы страховых взносов. С 2023 года правила расчета взносов изменились в связи с объединением ФСС и ПФР. Взносы с выплат своим работникам уплачивают ИП и юрлица, а предприниматели также обязаны платить страхвзносы «за себя». Рассмотрим, какие ставки по страховым взносам на 2023 год предусмотрены законодательством для страхователей, производящих выплаты физлицам.

Подробнее

Рассмотрим, какие ставки по страховым взносам на 2023 год предусмотрены законодательством для страхователей, производящих выплаты физлицам.

Подробнее

Кроме того, с 2017 г. НК РФ регулирует и уплату обязательных платежей в социальные фонды (гл. 34). Хотя перечисленные страховые взносы, строго говоря, и не относятся к налогам (т.к. не являются безвозмездными платежами, а предполагают в будущем получение страхового возмещения), но их тоже можно условно отнести к «федеральной» группе.

Несмотря на свое название, далеко не все налоги этой группы зачисляются в федеральный бюджет. Полностью в него попадают только НДС, водный налог, акцизы (не все, только для отдельных видов товаров) и налог на добычу полезных ископаемых в части углеводородного сырья. Остальные вилы федеральных налогов частично, в различных пропорциях, предусмотренных Бюджетным Кодексом РФ (гл. 7-9), зачисляются в региональные и местные бюджеты. Так проявляется одна из основных функций налогов – регулирующая. Правительство, перераспределяя финансовые потоки между различными бюджетами, стимулирует развитие приоритетных отраслей или регионов.

Правительство, перераспределяя финансовые потоки между различными бюджетами, стимулирует развитие приоритетных отраслей или регионов.

Региональные и местные налоги

Эти виды налогов не полностью регулируются НК РФ. Им определяются только основные принципы, на которых базируется их взимание (вид налоговой базы, период, сроки, диапазон ставок). Точные значения ставок, критерии для формирования налоговой базы, а также льготы устанавливаются конкретными регионами РФ или муниципалитетами. Соответственно, в разных регионах отдельные условия по этим налогам могут отличаться.

Среди действующих в России федеральных, региональных и местных налогов и сборов можно выделить торговый сбор. Его особенность в том, что кодекс устанавливает для этого обязательного платежа «территориальное» ограничение. На текущий момент вводить на своей территории данный сбор могут только три города — субъекта РФ: Москва, Санкт-Петербург и Севастополь (а на практике он введен только в Москве).

Виды налогов для ИП

Индивидуальные предприниматели платят меньшее количество налогов, чем юридические лица. Но среди этих обязательных платежей присутствуют как федеральные налоги (НДС, НДФЛ), так и налоги более «низкого» уровня (транспортный, на имущество, торговый сбор). Каких-либо специальных правил для ИП, касающихся обязательных платежей того или иного уровня, не существует. Порядок уплаты предпринимателем обязательных платежей зависит только от особенностей его деятельности и выбранного режима налогообложения.

Но среди этих обязательных платежей присутствуют как федеральные налоги (НДС, НДФЛ), так и налоги более «низкого» уровня (транспортный, на имущество, торговый сбор). Каких-либо специальных правил для ИП, касающихся обязательных платежей того или иного уровня, не существует. Порядок уплаты предпринимателем обязательных платежей зависит только от особенностей его деятельности и выбранного режима налогообложения.

Выводы

По уровню установления в РФ выделяются следующие виды налогов: федеральные, региональные и местные налоги. Общий порядок начисления и уплаты для налогов, независимо от уровня, прописывается в первую очередь в НК РФ. Кроме того по региональным и местным налогам конкретные правила утверждаются местными органами власти. Порядок, в соответствии с которым основные виды налогов в РФ распределяются между уровнями бюджета, определяется Бюджетным Кодексом РФ. Данное распределение используется правительством для стимулирования развития тех или иных регионов или отраслей экономики.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Налоги на недвижимость | Urban Institute

Домашняя страница State and Local Backgrounders

Налог на имущество — это налог, взимаемый с «недвижимого имущества» (земли и зданий, как жилых, так и коммерческих) или личного имущества (коммерческое оборудование, товарно-материальные запасы и некоммерческие автомобили).

Налогоплательщики во всех 50 штатах и округе Колумбия платят налоги на недвижимость, но налог на недвижимость в основном взимается местными органами власти (городами, округами и школьными округами), а не правительствами штатов. За некоторыми исключениями, государственные налоги на имущество обычно взимаются с личного имущества.

- Какой доход получают государственные и местные органы власти от налогов на имущество?

- Какие штаты больше всего зависят от доходов от налога на имущество?

- Насколько различаются ставки налога на недвижимость по стране?

- Дальнейшее чтение

- Примечание

Какой доход получают правительства штатов и местные органы власти от налогов на имущество?

В 2019 году правительства штатов и местные органы власти получили совокупный доход от налогов на имущество в размере 577 миллиардов долларов США, или 17 процентов от общего дохода.. Доходы от налога на имущество в процентах от общих доходов штата и местных органов власти в 2019 году превышали общие поступления от налога с продаж, подоходного налога с физических лиц и подоходного налога с предприятий.

Налоги на имущество являются очень небольшим источником доходов для штатов, поскольку штаты обычно облагают налогом личную собственность, а не недвижимое имущество. (В переписи населения не проводится отдельный подсчет для каждого вида налога на имущество.) В 2019 году правительства штатов собрали 18 миллиардов долларов в виде налогов на имущество, или 1 % от общего дохода штата. Напротив, налоги на имущество являются одним из крупнейших источников доходов местных органов власти. Местные органы власти собрали $559миллиардов налогов на недвижимость в 2019 году, или 30 процентов местных доходов.

Школьные округа, округа, муниципалитеты и поселки собирают доход от налога на имущество, и обычно на него приходится значительная часть общих доходов в этих юрисдикциях, особенно для школьных округов. Остальные доходы от налога на имущество местных органов власти собираются специальными округами, которые представляют собой единицы специального назначения, такие как органы водоснабжения и канализации, которые обычно получают большую часть своих доходов от налогов, связанных с этими услугами. (В ходе переписи публикуются только общие доходы этих уровней государственного управления за годы, оканчивающиеся на 2 и 7.)

(В ходе переписи публикуются только общие доходы этих уровней государственного управления за годы, оканчивающиеся на 2 и 7.)

Поступления от местного налога на имущество по уровням государственного управления, 2017 г. | ||

| Выручка (млрд долларов) | Процент от общего дохода |

Школьный округ | 212 долларов | 37% |

округ | $120 | 28% |

Муниципалитет | $121 | 24% |

Поселок | $34 | 62% |

Особый район | $22 | 11% |

Примечание. | ||

Бюро переписи населения США публикует данные местного уровня только за годы, оканчивающиеся на 2 и 7.

Бюро переписи населения США публикует данные местного уровня только за годы, оканчивающиеся на 2 и 7.Какие штаты больше всего зависят от налогов на имущество?

Во всех штатах есть налоги на недвижимость (по крайней мере, на местном уровне). В 2019 году штат Нью-Гэмпшир больше всего зависел от поступлений от налога на имущество, поскольку на этот налог приходилось 36 % его совокупных доходов штата и местных доходов. (В штате Нью-Гэмпшир нет широкого подоходного налога с физических лиц или общего налога с продаж). Следующим наиболее зависимым штатом был Нью-Джерси (29процентов), Мэн (27 процентов) и Коннектикут (26 процентов). В целом, в 2019 году 10 штатов получили 20 или более процентов своих государственных и местных общих доходов от налогов на недвижимость.

Данные: просмотр и загрузка общих доходов каждого штата по источникам в процентах от общего дохода

Напротив, в Алабаме, Арканзасе, Делавэре, Кентукки, Луизиане, Нью-Мексико, Оклахоме и Западной Вирджинии собрано менее 10 процентов их государственные и местные общие доходы от налога на имущество.

Налоги на имущество составляли почти половину (46 процентов) местных общих доходов из собственных источников (т. е. без учета трансфертов от федерального правительства и правительства штата). В Коннектикуте, Мэне, Массачусетсе, Нью-Гемпшире, Нью-Джерси и Род-Айленде сборы налога на недвижимость в 2019 году составили более трех четвертей местных общих доходов из собственных источников . Напротив, местные органы власти Алабамы собрали лишь 21 процент собственных доходов. источник дохода от налогов на недвижимость, самый низкий процент в любом штате.

На уровне штата в 2019 году налоги на имущество составляли 1 процент общих доходов штата из собственных источников. Однако налоги на имущество штата Вермонт в том же году составляли 25 процентов общих доходов штата из собственных источников, что является самым высоким процентом в любом состояние. Почти все расходы на образование в Вермонте финансируются на уровне штата, и налог штата на недвижимое имущество является крупнейшим источником этого финансирования. Следующие по величине проценты были в Нью-Гэмпшире и Вашингтоне (9процентов в обоих штатах), отчасти потому, что эти штаты также используют налоги на имущество для финансирования своих расходов на образование K-12 на уровне штата.

Следующие по величине проценты были в Нью-Гэмпшире и Вашингтоне (9процентов в обоих штатах), отчасти потому, что эти штаты также используют налоги на имущество для финансирования своих расходов на образование K-12 на уровне штата.

Налоги на недвижимость также составляли 7 или более процентов доходов штата из собственных источников в Арканзасе, Монтане и Вайоминге. В дополнение к торговому оборудованию и автомобилям, государственные налоги на личное имущество иногда взимаются с земли, которая используется для коммунальных услуг. В 2019 году налог на имущество на уровне штата не взимался в четырнадцати штатах.0003

- ставки налога на имущество в местных юрисдикциях штата

- стоимость имущества в штате

- относительная сумма налоговых поступлений в штат из других источников

Насколько различаются ставки налога на недвижимость в разных странах?

Ставки налога на недвижимость сильно различаются как между штатами, так и внутри штатов, что затрудняет сравнение штатов друг с другом. Кроме того, местные органы власти используют различные методы для расчета налоговой базы и уровней налогообложения недвижимого имущества.

Кроме того, местные органы власти используют различные методы для расчета налоговой базы и уровней налогообложения недвижимого имущества.

Налог на недвижимость в каждой юрисдикции требует как минимум трех шагов:

- Оценить стоимость каждой собственности в юрисдикции.

- Определите налогооблагаемую стоимость каждого объекта недвижимости.

- Применить налоговую ставку к налогооблагаемой стоимости каждого объекта недвижимости.

Правительство, взимающее налог на недвижимость, обычно оценивает стоимость недвижимости, оценивая, по какой цене недвижимость будет продана в сделке между независимыми сторонами (т. е. в сделке между несвязанными сторонами). Однако существуют и другие расчеты для оценки стоимости имущества. В некоторых юрисдикциях оценочная стоимость основывается на цене последней продажи или стоимости приобретения имущества, доходе, который может принести имущество (например, отели), или исключительно на размере или физических характеристиках (например, дизайне или местоположении) имущества. Сроки проведения оценок также различаются: в некоторых юрисдикциях оценка проводится ежегодно, а в других — через несколько лет между оценками.

Сроки проведения оценок также различаются: в некоторых юрисдикциях оценка проводится ежегодно, а в других — через несколько лет между оценками.

Кроме того, некоторые юрисдикции облагают налогом всю оценочную стоимость имущества , в то время как другие облагают налогом только часть оценочной стоимости. Например, округа Южной Каролины облагают налогом только 4 процента от оценочной стоимости собственности, занимаемой владельцем, в то время как округ Колумбия облагает налогом 100 процентов от оценочной стоимости собственности. Таким образом, ставка налога в округах Южной Каролины выше, чем ставка налога в округе Колумбия, но это не сравнение яблок с яблоками.

Некоторые местные юрисдикции также устанавливают разные налоговые ставки — или классификации — для разных типов собственности, чаще всего различая жилую и коммерческую недвижимость.

И хотя ставки налога на имущество могут значительно различаться в разных штатах, в некоторых штатах установлен предел максимальной ставки на уровне штата.

Штаты и местные органы власти также часто используют другие ограничения, освобождения, вычеты и кредиты для снижения налогооблагаемой стоимости недвижимого имущества или платежа налогоплательщика для некоторых или всех владельцев. Вот несколько основных примеров:

- Пределы оценки предотвращают увеличение оценочной стоимости имущества более чем на фиксированный процент между оценками. Эти ограничения, как правило, снижают оценочную стоимость имущества ниже его фактической рыночной стоимости и, таким образом, предотвращают увеличение налогового бремени владельца при быстром росте стоимости имущества. При продаже имущества его оценочная стоимость сбрасывается на рыночную стоимость. Семнадцать штатов и округ Колумбия ввели ограничения на оценочную стоимость имущества в 2020 году. Имущество, на которое распространяется ограничение оценки, и расчет предела (т. е. допустимое процентное увеличение оценки за определенный период времени) различаются в зависимости от штата.

.

. - Вычеты или льготы, связанные с приусадебным имуществом , уменьшают налогооблагаемую стоимость недвижимого имущества на фиксированную сумму (почти так же, как стандартный вычет уменьшает налогооблагаемый доход). В то время как в каждом штате есть требования к месту жительства для подачи заявки на освобождение от усадьбы, в некоторых штатах есть дополнительные квалификационные требования, основанные на возрасте, инвалидности, доходе или статусе ветерана. Почти в каждом штате и округе Колумбия в 2018 году широко предлагались какие-либо льготы или кредиты на приусадебные участки.

- Программы прерывания цепи предоставляют льготы пожилым людям и жителям с низким доходом, обязательства по налогу на имущество которых превышают определенный процент от их дохода. Хотя налоговые льготы основаны на платежах по налогу на имущество, они обычно предоставляются в виде индивидуального налогового кредита. В отличие от других подходов, описанных здесь, автоматические выключатели могут приносить пользу как арендаторам, так и домовладельцам в некоторых юрисдикциях.

В 2020 году 33 штата и округ Колумбия предложили ту или иную форму программы автоматических выключателей. В 18 из этих штатов и округе Колумбия арендаторы имели право на участие в программе автоматических выключателей.

В 2020 году 33 штата и округ Колумбия предложили ту или иную форму программы автоматических выключателей. В 18 из этих штатов и округе Колумбия арендаторы имели право на участие в программе автоматических выключателей. - Отсрочки по налогу на имущество позволяют пожилым и нетрудоспособным домовладельцам отсрочить платеж до продажи имущества или смерти налогоплательщика. В 2020 году такие отсрочки разрешены в 23 штатах и округе Колумбия, но они не получили широкого распространения.

Эти программы льгот могут привести к значительному различию налогового бремени в пределах юрисдикции даже среди налогоплательщиков, которые имеют дома аналогичного возраста и платят одинаковую налоговую ставку.

Кроме того, в то время как эта политика может помочь отдельным домовладельцам сократить свои платежи по налогу на имущество, различные исследования показали, что оценки налога на имущество и результаты апелляций могут непропорционально помочь белым домовладельцам и непропорционально обременить домохозяйства чернокожих и латиноамериканцев. Это может сделать местную налоговую систему более регрессивной, чем кажется.

Это может сделать местную налоговую систему более регрессивной, чем кажется.

Более подробную информацию о льготах по налогу на имущество и программах стимулирования для всех 50 штатов можно найти в базе данных по налогу на имущество Института Линкольна.

Интерактивные инструменты обработки данных

Финансовые данные штатов и местных органов власти: исследование переписи правительств

Бюллетени государственных финансов

Дополнительная литература

Основные характеристики налога на недвижимость

Институт земельной политики Линкольна (2018)

Критики собственности Налог несправедлив. Есть ли у них смысл?

Трейси Гордон (2020)

Разрыв в оценках: расовое неравенство в налогообложении имущества

Карлос Авенансио-Леон и Троуп Ховард (2020)

Освобождение от налога на имущество: кто имеет право?

Некоторые виды собственности освобождены от налога на недвижимость. К ним относятся соответствующие некоммерческие, религиозные и государственные объекты. Пожилые люди, ветераны и те, кто имеет право на участие в программе STAR (программа школьных налоговых льгот), также могут претендовать на льготы. Часто требуется заполнить заявление на освобождение.

Пожилые люди, ветераны и те, кто имеет право на участие в программе STAR (программа школьных налоговых льгот), также могут претендовать на льготы. Часто требуется заполнить заявление на освобождение.

Также часто существуют исключения для лиц с низким доходом. Точные льготы, на которые вы имеете право, будут зависеть от вашего финансового положения, вашего штата проживания и даже вашего местного муниципалитета.

Освобождение от налога на имущество пожилых людей

Государства часто предоставляют налоговые льготы пожилым людям, достигшим определенного возраста. В некоторых регионах право на участие может основываться на статусе социального обеспечения. Детали освобождения для пожилых людей различаются в зависимости от штата, и часто существуют ограничения по месту жительства и доходу. Некоторые законы просто откладывают уплату налогов до тех пор, пока недвижимость не будет продана.

За подробностями обращайтесь в местный отдел доходов. Вам придется читать мелкий шрифт, но все же стоит изучить налоговое законодательство в вашем регионе.

Освобождение от уплаты налога на имущество для ветеранов

Военнослужащие и ветераны часто могут требовать освобождения от уплаты различных налогов, включая налог на имущество. Детали сильно различаются в зависимости от штата, в котором вы живете, но любые потенциальные программы освобождения ветеранов, безусловно, заслуживают внимания.

В зависимости от вашей ситуации вы можете получить освобождение от определенной суммы стоимости имущества или даже полное освобождение от уплаты налога на имущество. Также могут быть налоговые льготы для переживших супругов, не состоящих в браке. В любом случае освобождение от налога на имущество для ветеранов потенциально может сэкономить вам тысячи долларов.

Льготы для лиц с ограниченными возможностями

Если вы являетесь инвалидом, вы можете получить освобождение от части налогов на недвижимость. В этом случае существует большое разнообразие местных политик. Имейте в виду, что вам, возможно, придется подтвердить или подписать заявление под присягой, подтверждающее вашу инвалидность.

Независимо от того, имеете ли вы право на льготы по налогу на имущество, существует множество потенциальных льгот и зачетов, на которые инвалиды могут обратить внимание в других областях ваших налогов. Например, модификации дома, обеспечивающие доступ к пандусу или облегчающие передвижение по дому, могут вычитаться из ваших налогов как медицинские расходы.

Освобождение от налога на усадьбу

Если налогоплательщики используют дом в качестве основного места жительства, они могут претендовать на освобождение от налога на усадьбу. В большинстве штатов действует освобождение от уплаты налога на недвижимость, что позволяет вам защитить определенную сумму стоимости вашей основной собственности от налогов. Это может быть структурировано так, чтобы вы могли исключить фиксированную сумму или процент от налогооблагаемой стоимости. Это ограничивает максимальную сумму, которую вы должны заплатить в виде налога на недвижимость.

В зависимости от вашего штата вы можете защитить от 5 000 до 500 000 долларов США от стоимости вашего основного места жительства.

Об авторе