Налог на имущество региональный или местный: Налог на имущество — nalog-nalog.ru

Налог на имущество физических лиц: пример расчета, ставки

Что такое налог на имущество

Андрей Рублёв

юрист

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Налог на имущество физических лиц, материал ФНС

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

ст. 400 НК РФ: налогоплательщики

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А

А

Как изменятся правила расчета имущественных налогов

Вчера Совет Федерации одобрил законопроект № 1022670-7, который изменяет правила расчета налога на имущество физических лиц и транспортного налога. В ближайшее время закон поступит на подписание Президенту РФ. Об этом предупреждает налогоплательщиков ФНС в своем сообщении от 18.11.2020.

Согласно поправкам в НК РФ, налоговые льготы физических лиц будут учитываться с года, в котором у налогоплательщика возникло право на них, а не с момента, когда соответствующая информация поступила в налоговый орган.

Также поправки вводят беззаявительный порядок предоставления налоговых льгот для ветеранов боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения.

Поправки в статью 362 НК РФ изменяют правила расчета транспортного налога при гибели или уничтожении транспортного средства. Исчисление налога в этом случае будет прекращено с первого числа месяца гибели или уничтожения такого объекта, а не с момента его снятия с регистрационного учета.

Одновременно устанавливается, что перерасчет транспортного налога физического лица можно будет проводить только, если он не влечет увеличение ранее уплаченной суммы этого налога (независимо от оснований перерасчета).

В части налога на имущество новые нормы устанавливают, что изменение кадастровой стоимости недвижимости будет учитываться при определении налоговой базы в текущем и предыдущих налоговых периодах, если это предусмотрено законодательством о государственной кадастровой оценке. Например, если кадастровая стоимость уменьшается из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости или внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Согласно новым нормам, сведения об измененной вследствие установления рыночной стоимости кадастровой стоимости объекта недвижимости будут учитываться с даты начала применения для целей налогообложения изменяемой кадастровой стоимости.

Также отменяются ограничения количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физических лиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Кроме того, вводится понижающий коэффициент 0,6, который будет применяться при исчислении налога на имущество физических лиц для вновь образованных объектов недвижимости с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости.

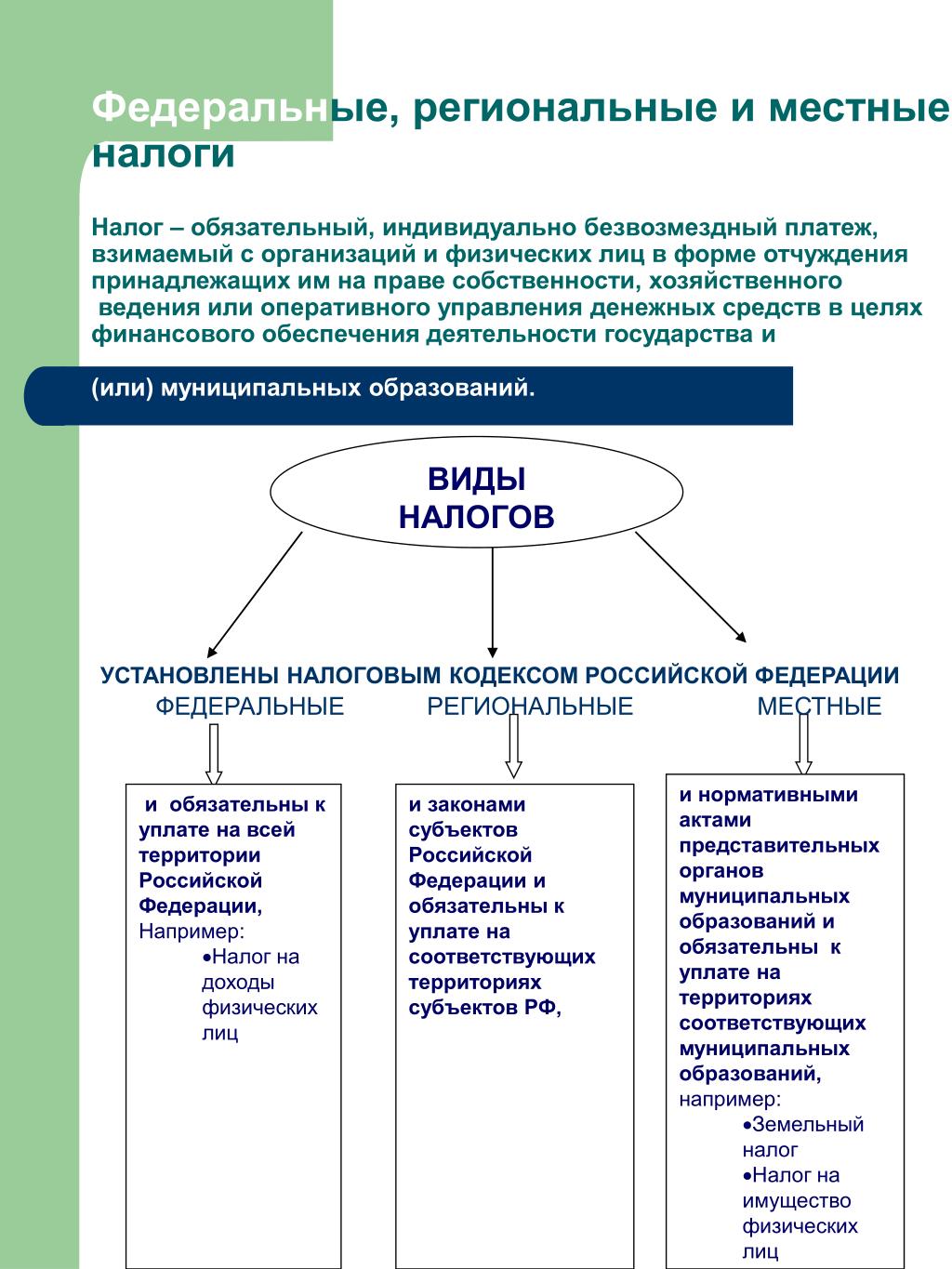

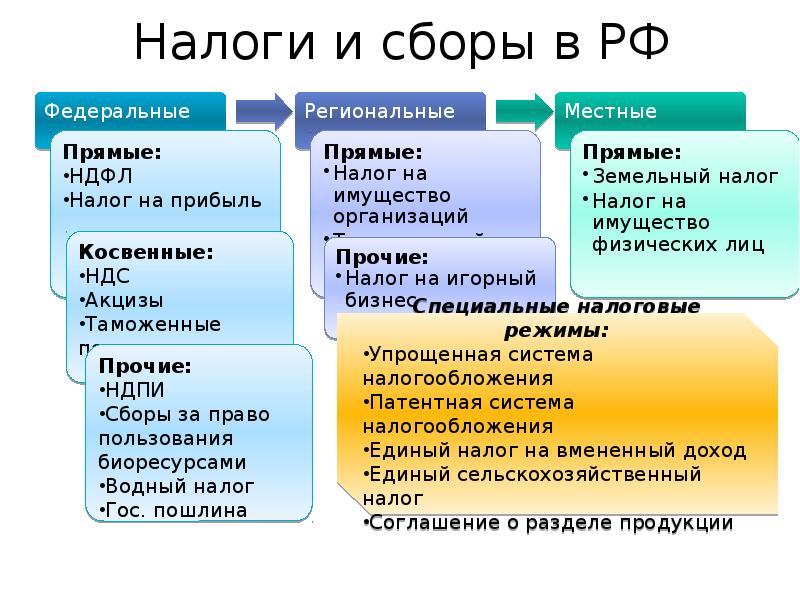

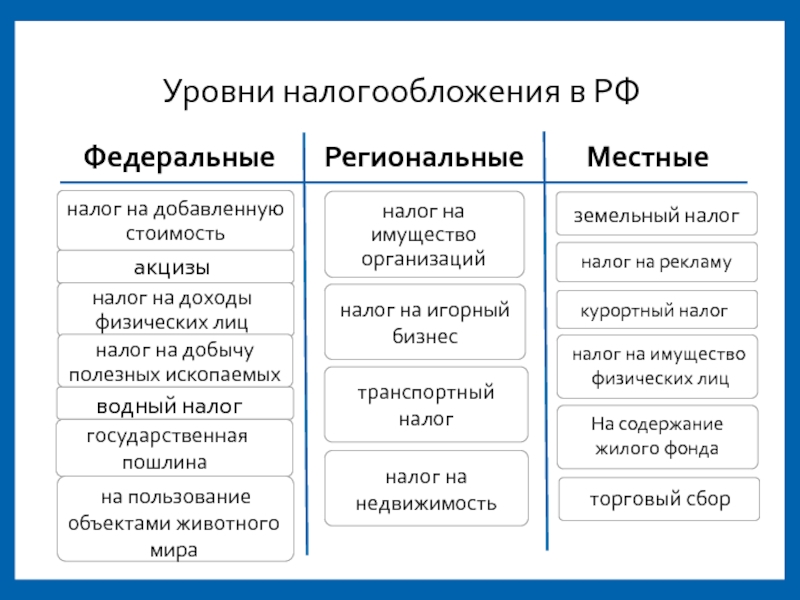

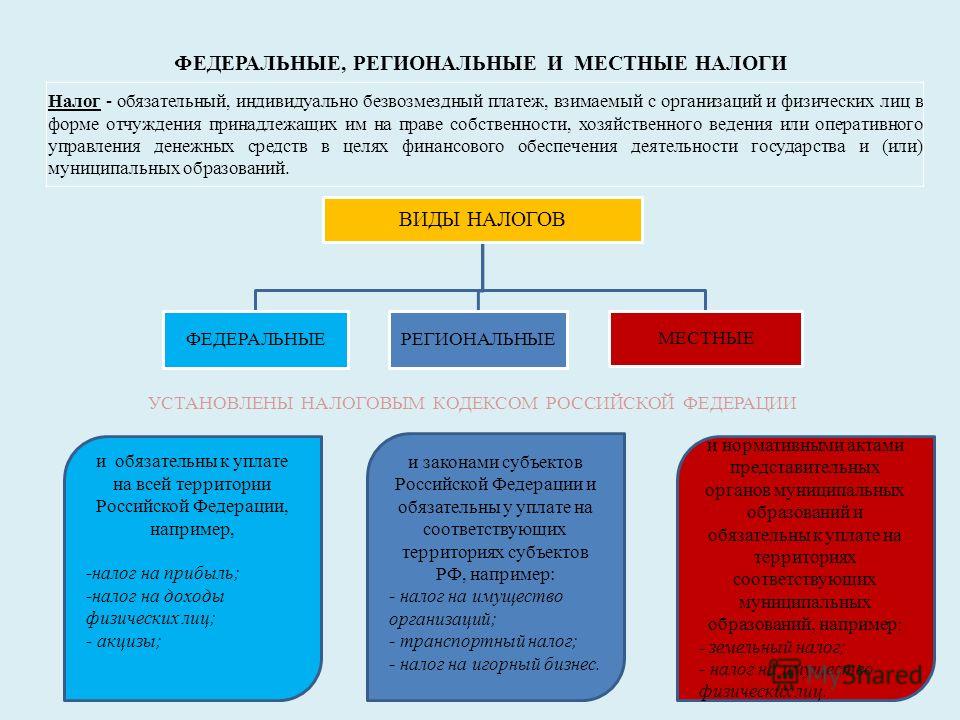

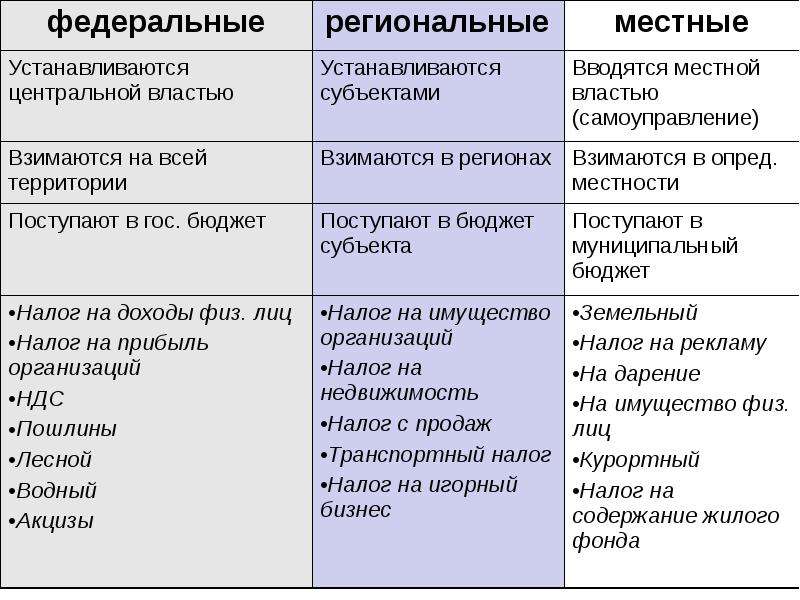

Статья 12 НК РФ. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

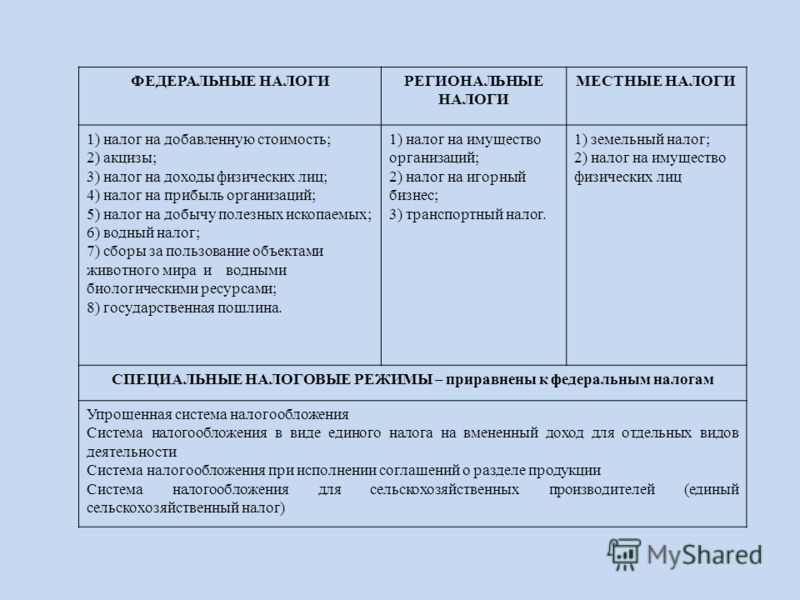

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

особенности определения налоговой базы;

налоговые льготы, а также основания и порядок их применения.

Комментарий эксперта:

Виды налогов и степень полномочий законодательных органов в регионах на основании ст. 12 НК РФ >>>

12 НК РФ >>>См. все связанные документы >>>

Комментируемая статья устанавливает характеристики федеральных, региональных и местных налогов, конкретные виды которых предусмотрены статьями 13, 14 и 15 НК РФ: приведены понятия каждого из видов налогов, определены полномочия государства, субъектов РФ и муниципальных образований по установлению субъектов и элементов налогообложения.

Устанавливая региональные и местные налоги, уполномоченные органы власти вправе действовать только в предоставленных НК РФ пределах: то, что прямо урегулировано в НК РФ, не может быть по-другому установлено в нормативном правовом акте субъекта РФ или муниципального образования.

Например, согласно статьям 15, 387 НК РФ земельный налог относится к местным налогам, поэтому НК РФ регулируются не все элементы налогообложения. Часть из них, а именно налоговые ставки, порядок и сроки уплаты налога, а также налоговые льготы устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Вместе с тем данные акты должны соответствовать положениям главы 31 НК РФ, в частности обеспечивать соблюдение максимального размера налоговой ставки, оговоренного в статье 394 НК РФ (см. Постановление ФАС Поволжского округа от 15.12.2011 N А65-17247/2011).

В письме от 17.10.2012 N 03-02-08/92 Минфин России обратил внимание, что представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) могут устанавливаться налоговые льготы по местным налогам в порядке и пределах, которые предусмотрены НК РФ, однако указанным органам не предоставлено право изменять или отменять налоговые льготы по местным налогам, установленные НК РФ и Законом РФ от 09. 12.1991 N 2003-1 «О налогах на имущество физических лиц».

12.1991 N 2003-1 «О налогах на имущество физических лиц».

Следует обратить внимание, что налоги и сборы, которые установлены НК РФ, обязательны к уплате на всей территории Российской Федерации, исключения приведены в положениях пункта 7 статьи 12 НК РФ.

Статьей 12 НК РФ представительным органам муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлены полномочия при установлении местных налогов определять в порядке и пределах, которые предусмотрены НК РФ, особенности определения налоговой базы, налоговые льготы, основания и порядок их применения. Указанная норма является общей и применяется ко всем местным налогам с учетом конкретизации в части второй НК РФ.

Как отмечено в письме ФНС России от 08.04.2015 N БС-4-11/5919, в развитие этой нормы статьей 399 НК РФ предусмотрено, в отношении каких из указанных выше элементов налога на имущество физических лиц устанавливаются ограничения. Пунктом 2 указанной статьи представительным органам муниципальных образований (законодательным (представительным) органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлено право устанавливать особенности определения налогово

Пунктом 2 указанной статьи представительным органам муниципальных образований (законодательным (представительным) органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлено право устанавливать особенности определения налогово

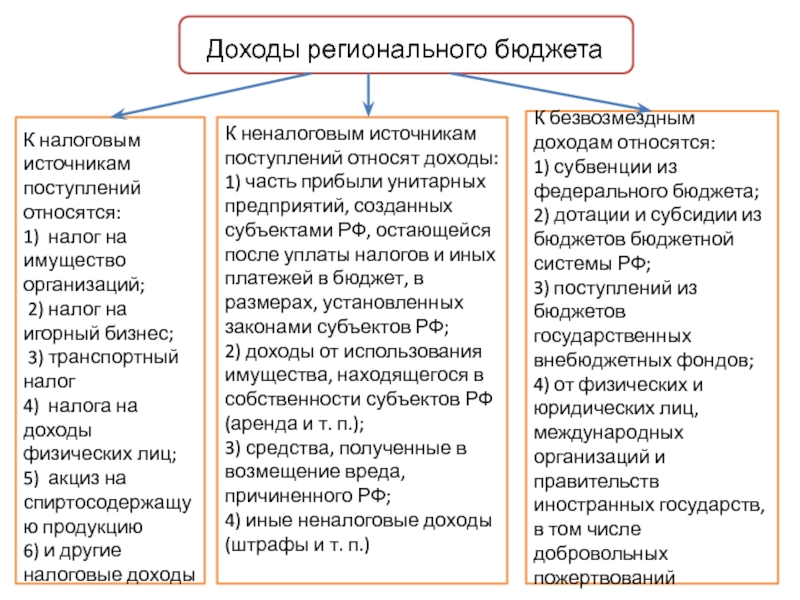

Ст. 56 БК РФ. Налоговые доходы бюджетов субъектов Российской Федерации

1. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

налога на имущество организаций — по нормативу 100 процентов;

налога на игорный бизнес — по нормативу 100 процентов;

транспортного налога — по нормативу 100 процентов.

2. В бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами налогов:

налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации, — по нормативу 100 процентов;

налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, — по нормативу 75 процентов;

налога на доходы физических лиц — по нормативу 85 процентов;

налога на доходы физических лиц, уплачиваемого иностранными гражданами в виде фиксированного авансового платежа при осуществлении ими на территории Российской Федерации трудовой деятельности на основании патента, — по нормативу 100 процентов;

акцизов на спирт этиловый из пищевого или непищевого сырья — по нормативу 100 процентов;

акцизов на спиртосодержащую продукцию — по нормативу 100 процентов;

акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации, — по нормативу 88 процентов;

акцизов на средние дистилляты, производимые на территории Российской Федерации, — по нормативу 50 процентов;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, — по нормативу 80 процентов;

акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, включающую пиво, вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, — по нормативу 100 процентов;

абзац утратил силу. — Федеральный закон от 22.09.2009 N 218-ФЗ;

— Федеральный закон от 22.09.2009 N 218-ФЗ;

акцизов на алкогольную продукцию с объемной долей этилового спирта до 9 процентов включительно — по нормативу 100 процентов;

акцизов на виноматериалы, виноградное сусло, фруктовое сусло — по нормативу 100 процентов;

налога на добычу общераспространенных полезных ископаемых — по нормативу 100 процентов;

налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) — по нормативу 60 процентов;

налога на добычу полезных ископаемых в виде природных алмазов — по нормативу 100 процентов;

регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) — по нормативу 5 процентов;

сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) — по нормативу 80 процентов;

сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) — по нормативу 80 процентов;

сбора за пользование объектами животного мира — по нормативу 100 процентов;

налога, взимаемого в связи с применением упрощенной системы налогообложения, в том числе минимального налога, — по нормативу 100 процентов;

абзац утратил силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 N 94-ФЗ;

— Федеральный закон от 25.06.2012 N 94-ФЗ;

абзац утратил силу с 1 января 2017 года. — Федеральный закон от 30.11.2016 N 409-ФЗ;

абзац утратил силу с 1 января 2013 года. — Федеральный закон от 25.06.2012 N 94-ФЗ;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов), за исключением государственной пошлины, предусмотренной абзацами сорок восьмым и пятидесятым настоящего пункта, — по нормативу 100 процентов:

по делам, рассматриваемым конституционными (уставными) судами соответствующих субъектов Российской Федерации;

за совершение нотариальных действий нотариусами государственных нотариальных контор и (или) должностными лицами органов исполнительной власти, уполномоченными в соответствии с законодательными актами Российской Федерации и (или) законодательными актами субъектов Российской Федерации на совершение нотариальных действий;

за государственную регистрацию межрегиональных, региональных и местных общественных объединений, отделений общественных объединений, а также за государственную регистрацию изменений их учредительных документов;

за государственную регистрацию региональных отделений политических партий;

за государственную регистрацию договора о залоге транспортных средств, включая выдачу свидетельства, а также за выдачу дубликата свидетельства о государственной регистрации договора о залоге транспортных средств взамен утраченного или пришедшего в негодность в части регистрации залога тракторов, самоходных дорожно-строительных машин и иных машин и прицепов к ним;

за выдачу квалификационного аттестата, предоставляющего право осуществлять кадастровую деятельность;

за выдачу свидетельства о государственной аккредитации региональной спортивной федерации;

за государственную регистрацию средства массовой информации, за внесение изменений в запись о регистрации средства массовой информации (в том числе связанных с изменением тематики или специализации), продукция которого предназначена для распространения преимущественно на территории субъекта Российской Федерации, территории муниципального образования;

за государственную регистрацию средства массовой информации, за внесение изменений в запись о регистрации средства массовой информации (в том числе связанных с изменением тематики или специализации), продукция которого предназначена для распространения преимущественно на всей территории Российской Федерации, за ее пределами, на территориях двух и более субъектов Российской Федерации;

за действия уполномоченных органов, связанные с лицензированием пользования участками недр местного значения;

за действия уполномоченных органов, связанные с лицензированием заготовки, переработки и реализации лома цветных металлов, с лицензированием заготовки, переработки и реализации лома черных металлов;

за предоставление лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов Российской Федерации;

за действия органов исполнительной власти субъектов Российской Федерации, связанные с лицензированием образовательной деятельности, осуществляемым в пределах переданных полномочий Российской Федерации в области образования;

за действия органов исполнительной власти субъектов Российской Федерации, связанные с осуществляемой в пределах переданных полномочий Российской Федерации в области образования государственной аккредитацией образовательной деятельности;

за предоставление лицензии на производство, хранение и поставки спиртосодержащей непищевой продукции в части произведенной из конфискованных этилового спирта, алкогольной и спиртосодержащей продукции, не соответствующей национальным стандартам и техническим регламентам, или получаемой при переработке отходов производства этилового спирта и алкогольной продукции;

за выдачу исполнительными органами государственной власти субъектов Российской Федерации, уполномоченными в области контроля (надзора), свидетельств об аккредитации в целях признания компетентности организации в соответствующей сфере науки, техники и хозяйственной деятельности для участия в проведении мероприятий по контролю;

за действия органов исполнительной власти субъектов Российской Федерации по проставлению апостиля на документах государственного образца об образовании, об ученых степенях и ученых званиях в пределах переданных полномочий Российской Федерации в области образования;

за выдачу уполномоченным органом исполнительной власти субъекта Российской Федерации специального разрешения на движение по автомобильным дорогам транспортных средств, осуществляющих перевозки опасных, тяжеловесных и (или) крупногабаритных грузов;

Абзацы тридцать шестой — тридцать восьмой утратили силу с 1 января 2013 года. — Федеральный закон от 03.12.2012 N 244-ФЗ;

— Федеральный закон от 03.12.2012 N 244-ФЗ;

за действия уполномоченных органов субъектов Российской Федерации, связанные с лицензированием предпринимательской деятельности по управлению многоквартирными домами;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в многофункциональный центр предоставления государственных и муниципальных услуг — по нормативу 50 процентов;

Абзац утратил силу с 1 января 2015 года. — Федеральный закон от 22.10.2014 N 311-ФЗ;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) за совершение федеральными органами исполнительной власти юридически значимых действий в случае подачи заявления и (или) документов, необходимых для их совершения, в электронной форме и выдачи документов через многофункциональный центр предоставления государственных и муниципальных услуг — по нормативу 25 процентов;

налога на профессиональный доход — по нормативу 63 процента;

государственной пошлины (подлежащей зачислению по месту государственной регистрации, совершения юридически значимых действий или выдачи документов) за совершение уполномоченными органами исполнительной власти субъектов Российской Федерации юридически значимых действий, связанных с государственной регистрацией аттракционов, — по нормативу 100 процентов.

2.1. В текущем финансовом году налоговые доходы от акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, подлежащие зачислению в бюджеты субъектов Российской Федерации в соответствии с нормативом, установленным настоящей статьей, направляются территориальным органом Федерального казначейства в уполномоченный территориальный орган Федерального казначейства для их распределения и перечисления не реже одного раза в 10 дней на счета территориальных органов Федерального казначейства в соответствии с нормативами, установленными федеральным законом о федеральном бюджете на текущий финансовый год.

Перечисленные уполномоченным территориальным органом Федерального казначейства в текущем финансовом году на счета территориальных органов Федерального казначейства налоговые доходы от указанных акцизов распределяются территориальными органами Федерального казначейства между бюджетами субъектов Российской Федерации и местными бюджетами с учетом установленных законами субъектов Российской Федерации дифференцированных нормативов отчислений в местные бюджеты.

2.2. В текущем финансовом году налоговые доходы от акцизов на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов, за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята, подлежащие зачислению в бюджеты субъектов Российской Федерации в соответствии с нормативом, установленным настоящей статьей, распределяются территориальными органами Федерального казначейства между бюджетами субъектов Российской Федерации в соответствии с федеральным законом о федеральном бюджете.

2.3. В текущем финансовом году налоговые доходы от акцизов на спирт этиловый из пищевого или непищевого сырья, акцизов на спиртосодержащую продукцию, подлежащие зачислению в бюджеты субъектов Российской Федерации в соответствии с нормативом, установленным настоящей статьей, в размере 50 процентов объема указанных доходов распределяются территориальными органами Федерального казначейства между бюджетами субъектов Российской Федерации в соответствии с федеральным законом о федеральном бюджете.

3. В бюджеты субъектов Российской Федерации — городов федерального значения Москвы, Санкт-Петербурга и Севастополя подлежат зачислению налоговые доходы от федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих в соответствии с настоящим Кодексом зачислению в местные бюджеты и бюджеты субъектов Российской Федерации, а также доходы от торгового сбора, подлежащего уплате на территориях этих субъектов Российской Федерации.

4. Налоговые доходы от региональных налогов, установленных органами государственной власти края (области), в состав которого входит автономный округ, подлежат зачислению в бюджет края (области). Налоговые доходы от региональных налогов, установленных органами государственной власти автономного округа, подлежат зачислению в бюджет автономного округа.

Если иное не установлено федеральным законом о федеральном бюджете и договором между органами государственной власти края (области), в состав которого входит автономный округ, и органами государственной власти соответствующего автономного округа, налоговые доходы, указанные в пункте 2 настоящей статьи, подлежат зачислению в бюджет края (области), за исключением налога на доходы физических лиц по нормативу 15 процентов, подлежащего зачислению в бюджет автономного округа, передаваемого в полном объеме органами государственной власти автономного округа в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 настоящего Кодекса.

5. Указанные в настоящей статье налоговые доходы могут быть переданы полностью или частично органами государственной власти субъектов Российской Федерации в соответствующие местные бюджеты в порядке, предусмотренном статьей 58 настоящего Кодекса.

См. все связанные документы >>>

Комментируемая статья посвящена определению перечня налоговых доходов, зачисляемых в бюджеты субъектов РФ, а также нормативов соответствующего зачисления.

2. Взаимоотношения с налоговыми органами

Уплата налогов как физическими, так и юридическими лицами составляет основу формирования бюджетов всех уровней.

Распределение налогов между федеральным, региональными и местными бюджетами в Российской Федерации (в %)

| Налог | Вид налога | Федеральный бюджет | Региональный бюджет (субъекта РФ) | Местный бюджет |

| Налог на добавленную стоимость (НДС) | федеральный | \(100\) % | — | — |

| Налог на прибыль* | федеральный | \(15\) % | \(85\) % | — |

| Налог на доходы физических лиц (НДФЛ) | федеральный | — | \(85\) % | \(15\) % |

| Транспортный налог | региональный | — | \(100\) % | — |

| Налог на имущество юридических лиц | региональный | — | \(100\) % | — |

| Налог на имущество физических лиц | местный | — | — | \(100\) % |

| Земельный налог | местный | — | — | \(100\) % |

| Упрощённая система налогообложения (УСН) | специальный налоговый режим | — | \(100\) % | — |

| Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) | специальный налоговый режим | — | — | \(100\) % |

| Единый сельскохозяйственный налог (ЕСХН)** | специальный налоговый режим | — | — | \(100\) % |

| Патентная система налогообложения | специальный налоговый режим | — | — | \(100\) % |

* в \(2016\) году и ранее компании перечисляли налог на прибыль следующим образом: сумму, начисленную по ставке \(2\) % — в федеральный бюджет, а сумму, начисленную по ставке \(18\) % — в бюджет субъекта РФ. В период с \(2017\) по \(2020\) год включительно ставка налога на прибыль (в размере \(20\) %) сохранится, но распределение по бюджетам станет иным. Так, в федеральный бюджет компании будут перечислять сумму, начисленную по ставке \(3\) %, а в региональный бюджет — сумму, начисленную по ставке \(17\) %.

В период с \(2017\) по \(2020\) год включительно ставка налога на прибыль (в размере \(20\) %) сохранится, но распределение по бюджетам станет иным. Так, в федеральный бюджет компании будут перечислять сумму, начисленную по ставке \(3\) %, а в региональный бюджет — сумму, начисленную по ставке \(17\) %.

Специальные налоговые режимы

Единый сельскохозяйственный налог

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) — это специальный налоговый режим, который разработан и введён специально для производителей сельскохозяйственной продукции.

Условия перехода:

Доход от сельскохозяйственной деятельности должен превышать \(70\) %.

Налоговая ставка — \(6\) %.

Налогоплательщики, применяющие данный налоговый режим, освобождаются от уплаты:

| Организации | Индивидуальные предприниматели |

| налога на прибыль организаций | налога на доходы физических лиц (в отношении доходов от предпринимательской деятельности) |

| налога на имущество организаций | налога на имущество физических лиц (по имуществу, используемому в предпринимательской деятельности) |

| налога на добавленную стоимость | налога на добавленную стоимость |

Упрощённая система налогообложения (УСН)

УСН — это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и устанавливает специальные требования к организациям.

УСН может применяться организациями и индивидуальными предпринимателями.

В рамках УСН можно выбрать объект налогообложения: доходы или доходы, уменьшенные на величину произведённых расходов.

Ставка налога в случае налогообложения доходов составляет \(6\) %, а при выборе объектом налогообложения «доходы минус расходы» — \(15\) %.

Налогоплательщики, применяющие данный налоговый режим, освобождаются от уплаты налогов на прибыль, имущество и НДС.

Если налогоплательщики — индивидуальные предприниматели, то освобождаются от уплаты налога на доходы физических лиц, налога на имущество физических лиц и НДС.

Единый налог на вменённый доход — ЕНВД

Данная система налогообложения применяется для отдельных видов деятельности: бытовые услуги, автотранспортные услуги, розничная торговля, общественное питание и т. п.

Налоговая база — это величина вменённого дохода.

Ставка платежа — \(15\) % от величины вменённого дохода.

Уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций.

Организации и индивидуальные предприниматели, являющиеся плательщиками единого налога, не признаются плательщиками налога на добавленную стоимость.

Патентная система налогообложения

Патентную систему налогообложения могут применять индивидуальные предприниматели, средняя численность наёмных работников которых не превышает за налоговый период по всем видам предпринимательской деятельности, осуществляемой индивидуальным предпринимателем, \(15\) человек (ст. \(346.43\) НК РФ).

Перечень видов деятельности, в отношении которых возможно применение патентной системы налогообложения, перечислен в законе о применении индивидуальными предпринимателями патентной системы налогообложения того субъекта Российской Федерации, в котором будет осуществляться предпринимательская деятельность.

Патент выдаётся с любой даты, на период от одного до двенадцати месяцев включительно в пределах календарного года (п. \(5\) ст. \(346.45\) НК РФ).

Налоговая база — денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемая на календарный год законом субъекта Российской Федерации.

Налоговая ставка — \(6\) %.

Применение патентной системы налогообложения предусматривает освобождение от обязанности по уплате налога на доходы физических лиц, налога на имущество физических лиц, налога на добавленную стоимость в части видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения.

Источники:

www.nalog.ru

Федеральные, региональные и местные налоги и сборы в рф

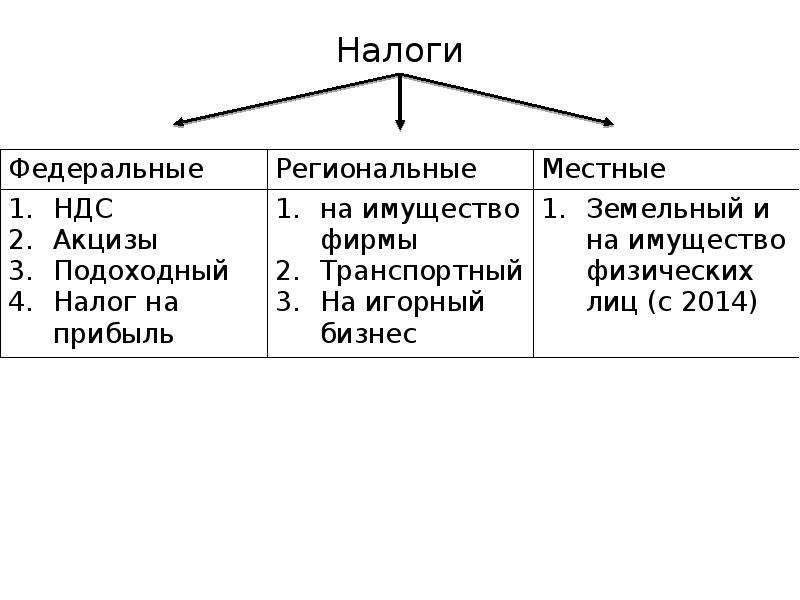

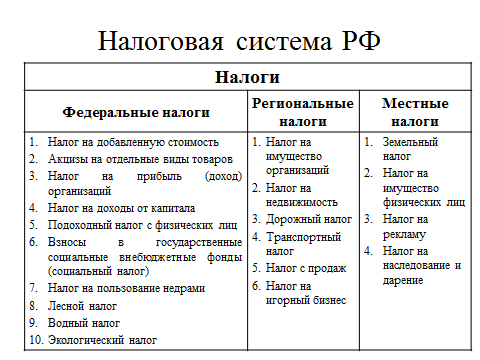

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная

пошлина.

К региональным налогам относятся:

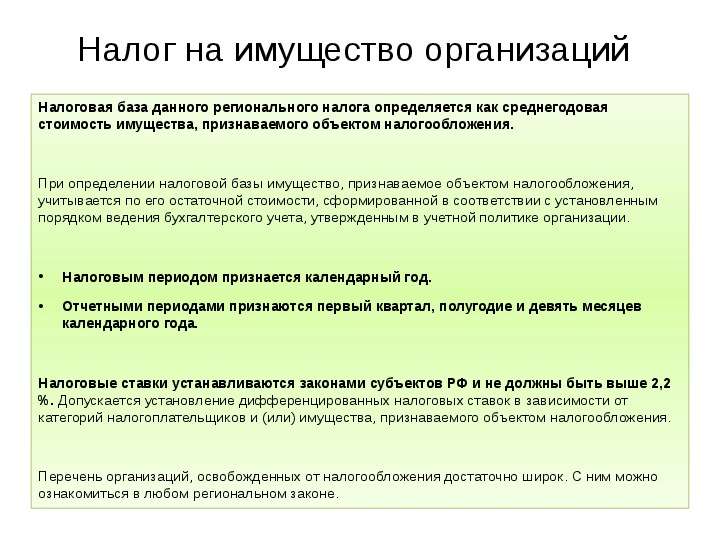

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

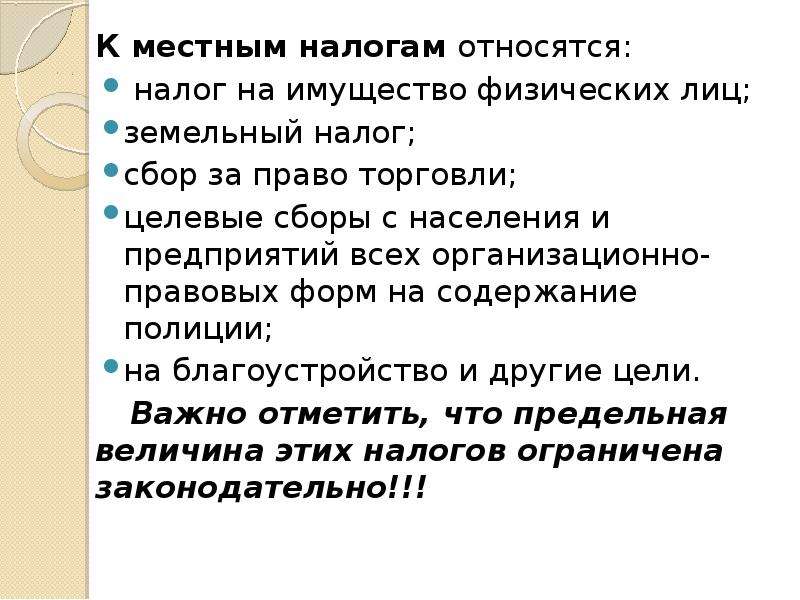

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

ОБЩИЕ УСЛОВИЯ УСТАНОВЛЕНИЯ НАЛОГОВ И СБОРОВ В РФ

Налог считается установленнымтолько в том случае, когда точно определены налогоплательщики и элементы налогообложения, а именно:

1) объект налогообложения;

2) налоговая база;

3) налоговый период;

4) налоговая ставка;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога.

В

необходимых случаях при установлении

налога в акте законодательства о налогах

и сборах могут также предусматриваться

налоговые льготы и основания для их

использования налогоплательщиком.

Согласно положениям ст. 17 НК РФ при установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Установление налогаозначает принятие законодательного акта с целью присвоения наименования налога, отнесение его к числу федеральных, региональных либо местных и определение налогоплательщика и основных элементов налогообложения.

Федеральные налогиустанавливаются исключительно положениями НК РФ, нижестоящие органы представительной власти не могут изменить ни один элемент федерального налога.

Региональные налогиустанавливаются НК РФ, но законодательство субъектов РФ может изменить налоговые ставки, порядок и сроки уплаты, в пределах, указанных в НК РФ, а так же предусмотренные дополнительные льготы и основное их применение. Льготы не относятся к числу основных элементов, они вообще могут не устанавливаться.

Местные

налогиустанавливаются НК РФ, но

актами представительных органов

муниципальных образований могут

изменяться ставки, порядок и сроки

уплаты.

Ввести налог (сбор) –значит принять законодательный акт соответствующего уровня с целью взимания налога.

Налоговая базапредставляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ.

Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются НК РФ. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов РФ, нормативными правовыми актами представительных органов муниципальных образований в пределах, установленных НК РФ (ст. 53 НК РФ).

Под

налоговым периодомпонимается

календарный год или иной период времени

применительно к отдельным налогам, по

окончании которого определяется

налоговая база и исчисляется сумма

налога, подлежащая уплате. Налоговый

период может состоять из одного или

нескольких отчетных периодов (ст. 55 НК

РФ).

Налоговый

период может состоять из одного или

нескольких отчетных периодов (ст. 55 НК

РФ).

Государственный и местный налог на имущество

Государства и населенные пункты полагаются на налоги на недвижимость как на основной источник доходов. В 2016 финансовом году, последнем году, по которому доступны данные, налоги на имущество составили 31,5 процента от общих налогов штатов и местных налогов США, что больше, чем любой другой источник налоговых поступлений. В том же году 26 штатов и округ Колумбия собрали наибольшую долю своих налоговых поступлений от налогов на недвижимость (см. Таблицу 8 в нашем Факты и цифры ).

Множество местных административных единиц — округа, города, школьные советы, пожарные департаменты и коммунальные комиссии, и многие другие — имеют право устанавливать ставки налога на имущество. В то время как в большинстве налоговых юрисдикций налоги на недвижимость взимаются на основе справедливой рыночной стоимости недвижимости, некоторые основывают ее на потенциальном доходе (в случае коммерческой недвижимости) или других факторах. Кроме того, некоторые штаты устанавливают ограничения на то, насколько ставки налога на имущество могут увеличиваться в год, или вводят корректировки ставок для достижения единообразия во всем штате.

Кроме того, некоторые штаты устанавливают ограничения на то, насколько ставки налога на имущество могут увеличиваться в год, или вводят корректировки ставок для достижения единообразия во всем штате.

Из 50 штатов Нью-Гэмпшир и Аляска больше всего полагались на налоги на недвижимость, на долю которых в 2016 финансовом году приходилось соответственно 64,7% и 53,7% их налоговых сборов. Алабама и Гавайи оказались на другом конце спектра, подняв наименьшую часть их государственных и местных налоговых поступлений через налоги на имущество: 17,1 процента и 17,6 процента, соответственно.

Важно отметить, что сильная зависимость от налогов на недвижимость не обязательно указывает на высокое общее налоговое бремя в любом отдельно взятом штате.Например, хотя Аляска входит в число штатов, наиболее сильно зависящих от налогов на недвижимость, она также входит в число штатов с самыми низкими государственными и местными сборами налогов на душу населения (см. Facts & Figures Table 6).

В то же время штаты и населенные пункты, которые получают меньше доходов за счет налогов на недвижимость, как правило, больше зависят от общих налогов с продаж, индивидуальных и корпоративных подоходных налогов, акцизов и других. Например, Северная Дакота получает большую часть своих налоговых поступлений от НДПИ, в то же время генерируя относительно небольшой доход от налогов на имущество.

Примечание. Это часть серии карт, в которых мы исследуем основные источники налоговых сборов штата и местных органов власти.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным. Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Освобождение от местного налога на имущество

Недвижимость, освобожденная от местного Налог на имущество

Недвижимость, приобретенная в 2013 году освобождена от налога до конца 2021 г., если используется в качестве единственного или основного места жительства. Если собственность впоследствии продан или перестает быть вашим основным местом жительства в период с 2013 по 2020 год, исключение больше не применяется.

Объекты, построенные самостоятельно в период с 1 января по 1 мая 2013 освобождены от уплаты налога до конца 2021 года, если они используются в качестве единственного или основного резиденция.Если недвижимость впоследствии будет продана, льгота больше не действует. применяется.

Объекты, построенные собственными силами после 1 мая 2013 г. и до 1 мая 2013 г.

Ноябрь 2021 г. не несет ответственности за LPT до 2021 г. (даже при повторной продаже в

тот период).

(даже при повторной продаже в

тот период).

Новые и ранее неиспользуемые объекты недвижимости, приобретенные у застройщика или застройщик с 1 января 2013 г. до 1 ноября 2021 г. освобождены от уплаты налога до конца 2021 года (даже при повторной продаже в этот период).

Жилая недвижимость, построенная и принадлежащая застройщику или застройщик , которые остались непроданными и еще не использовались в качестве жилья (известный как торговые акции).

Отдельные объекты в недостроенных микрорайонах (обычно называемые «поместьями-призраками»), указанные в Финансовом (Местный налог на имущество) Положения 2013 г.

Свойства, сертифицированные как имеющие значительный уровень пирита

наносить ущерб. Освобождение от налога на недвижимость со значительным содержанием пирита.

Ущерб был увеличен Законом о финансах (местный налог на имущество) (поправка) 2015 года.

Это исключение распространяется на жилую недвижимость, которая, как было доказано, имеет

значительный уровень повреждения пирита. В этих случаях свойства будут

освобождение примерно на 6 лет. Вы можете прочитать подробную

руководство (pdf)

В этих случаях свойства будут

освобождение примерно на 6 лет. Вы можете прочитать подробную

руководство (pdf)

Жилая недвижимость, принадлежащая благотворительной или государственной организации и используется для обеспечения проживания и поддержки людей с особыми потребность в дополнение к общему жилью необходимость дать им возможность жить в сообщества (например, приют для пожилых людей или людей с инвалидность).

Зарегистрированные дома престарелых.

Недвижимость, освобожденная собственниками по болезни. Это

освобождение применяется к собственности, которая была занята лицом в качестве его или ее

единственное или основное место жительства и было освобождено лицом в течение 12 месяцев или более

из-за длительного психического или физического недуга. Освобождение может быть доступно в

ситуации, когда недвижимость пустует менее 12 месяцев, если

врач (зарегистрированный практикующий) убежден, что человек вряд ли

вернуться в собственность. В обоих случаях освобождение применяется только в том случае, если

собственность не занята другим лицом.

В обоих случаях освобождение применяется только в том случае, если

собственность не занята другим лицом.

Если лицо, имеющее право на освобождение от налога на дом престарелых 1 мая 2013 г., имущество остается освобожденным от налога до следующей даты оценки, 1 ноября 2021 г. ( Дата оценки 2013 года должна была истечь 1 ноября 2019 года, но была продлена на год (pdf) и далее продлен еще на год (pdf)). Даже если человек умирает и имущество продается, освобождение остается с собственностью. Однако, если человек квалифицирован для освобождения после первоначальной даты оценки, 1 мая 2013 г., то освобождение длится только до тех пор, пока условия, при которых освобождение было предоставляется.Если физическое лицо, которому принадлежит собственность, умирает, то собственность становится ответственным за LPT на следующую дату ответственности (1 ноября каждого года).

Мобильные дома, автомобили или суда.

Недвижимость по коммерческим ставкам.

Дипломатическая собственность.

Недвижимость, используемая благотворительными организациями в качестве жилых размещение в связи с развлекательными мероприятиями, которые неотъемлемая часть благотворительной цели тела, такой как руководство и разведка деятельность.

Недвижимость приобретена, построена или приспособлена для

занятие постоянно и полностью недееспособным лицом как

их единственное или основное место жительства. В случае адаптации к собственности,

освобождение применяется только в том случае, если стоимость адаптации превышает 25% от

рыночная стоимость недвижимости до ее адаптации. Освобождение заканчивается, если

недвижимость продается, и недееспособный человек больше не занимает ее в качестве своего

или ее единственное или основное место жительства. (Обратите внимание, что есть также облегчение от LPT на

недвижимость, приспособленная для проживания инвалида.Они могут

имеют право на снижение рыночной стоимости имущества для целей LPT. Это освобождение применяется только тогда, когда работа по адаптации увеличивает рыночную стоимость.

собственности.)

Это освобождение применяется только тогда, когда работа по адаптации увеличивает рыночную стоимость.

собственности.)

Вы можете узнать больше в Revenue’s Руководство по местным льготам по налогу на имущество для инвалидов / недееспособных лиц (pdf).

Как обращаться

Чтобы подать заявление об освобождении от уплаты налогов, вы должны заполнить местную налоговую декларацию и укажите условие освобождения, которому вы удовлетворяете (Доход веб-сайт перечисляет каждое условие).Вы должны отправить свой отчет до соответствующий срок. Если вы не вернетесь и сообщите налоговой службе, что ваш имущество не облагается налогом, смета выручки может подлежать оплате.

Если вы не имели права на освобождение от налога в предыдущие годы, но теперь имеете право,

вам следует подать заявление на освобождение в письменной форме уполномоченным по доходам (см.

адрес ниже). Вы должны указать свое имя, идентификатор собственности, адрес собственности и

ваш номер PPS или налоговый справочный номер.

штатов без налога на имущество 2020

Резиденты Соединенных Штатов знают, как платить налоги.Физические лица платят федеральный подоходный налог и дополнительные подоходные налоги штата, размер которых зависит от штата их проживания. Помимо подоходного налога, также могут применяться налоги на имущество.

Налог на недвижимость — это адвалорный налог на недвижимость, рассматриваемый как регрессивный налог, взимаемый юрисдикцией, в которой находится недвижимость, и оплачиваемый владельцем недвижимости. Налоги определяются путем умножения ставки налога на имущество на текущую рыночную стоимость и пересчитываются ежегодно. Налоги на имущество используются для финансирования образования, инфраструктуры, правоохранительных органов, парков и мест отдыха, общественного транспорта, а также улучшения водоснабжения и канализации.

К сожалению, в каждом штате есть налоги на собственность; однако некоторые налоги на имущество очень низкие, а другие не применяются к транспортным средствам.

В штатах с более низкими налогами на недвижимость могут быть более высокие затраты в других местах, например, высокий налог с продаж, чтобы компенсировать расходы.

В штатах с более низкими налогами на недвижимость могут быть более высокие затраты в других местах, например, высокий налог с продаж, чтобы компенсировать расходы.

В штатах с более низкими налогами на недвижимость могут быть более высокие затраты в других местах, например, высокий налог с продаж, чтобы компенсировать расходы.Штат с самыми высокими ставками налога на имущество

Некоторые из самых высоких налогов на недвижимость обычно находятся на северо-востоке страны, при этом самая высокая ставка составляет 2,44% в Нью-Джерси. Средний домовладелец в Нью-Джерси платил 8 500 долларов за дом в качестве налога на недвижимость.Одна из причин того, что ставка налога на недвижимость в Нью-Джерси постоянно высока, заключается в том, что окружные и муниципальные органы власти не могут взимать местный подоходный налог или налог с продаж в Нью-Джерси, как они могут в других штатах. В Нью-Джерси налоги на недвижимость платят за большую часть всего.

Вторая по величине ставка налога на недвижимость находится в Иллинойсе. Ставка налога на недвижимость составляет 2,31% в Иллинойсе. В 1996 году счета за налог на недвижимость в Иллинойсе были примерно средними по стране, а в последующие 20 лет выросли на 80%. Рост стоимости жилья отстает, несмотря на быстрое повышение налогов на недвижимость.

В Нью-Гэмпшире третья по величине ставка налога на недвижимость в США составляет 2,20%. Жители Нью-Гэмпшира платят более высокий процент дохода в виде налога на недвижимость (5,6%), чем любой другой штат. Высокая ставка налога на недвижимость затрудняет покупку домов молодыми людьми, поскольку счет налога на недвижимость часто превышает размер их ипотечной ссуды. Однако Нью-Гэмпшир не облагает подоходным налогом заработную плату или заработную плату и не имеет налога с продаж.

Четвертая по величине ставка налога на недвижимость в Коннектикуте — 2.07%. Налоговое бремя на душу населения в штате составляет 2 847 долларов, что вдвое превышает средний показатель по стране, составляющий 1518 долларов. Налоги на недвижимость в Коннектикуте в настоящее время составляют более 11 миллиардов долларов в год. Местные власти обеспокоены тем, что полагаться на налог на имущество для финансирования местного самоуправления нецелесообразно.

Висконсин имеет пятую по величине ставку налога на недвижимость в Соединенных Штатах, составляющую 1,94%, которая в конечном итоге опускается чуть ниже 2%. Налог на недвижимость на душу населения в Висконсине составляет около 1 615,71 доллара, что выше среднего показателя по стране. Средняя стоимость дома в Висконсине составляет 178 900 долларов, а средний доход семьи — 59 305 долларов.

Штат с самыми низкими ставками налога на имущество

Как указывалось ранее, нет штатов, в которых нет налога на недвижимость. Однако в 26 штатах налог на недвижимость ниже 1,00%.

В каком штате самая низкая ставка налога на недвижимость? На Гавайях самая низкая ставка налога на недвижимость — 0,27%. Хотя эта ставка очень низкая, на Гавайях очень высокая средняя стоимость дома; таким образом, домовладельцы по-прежнему будут платить около 1529 долларов в виде налогов на недвижимость.

В Алабаме не только вторая по величине ставка налога на недвижимость — 0.42%, но также имеет одну из самых низких средних цен на жилье (130 500 долларов США), что значительно ниже средней стоимости жилья в Соединенных Штатах (225 300 долларов США). Таким образом, средний годовой налог составляет всего 558 долларов США.

В Луизиане третья по величине ставка налога на недвижимость в США составляет 0,52%. Ставка налога на недвижимость в Луизиане составляет менее половины от средней по стране 1,08%. Одной из причин того, что налоги на недвижимость столь низкие, является освобождение от налога на приусадебные участки штата, которое снижает налогооблагаемую стоимость собственности, занимаемой владельцем, на 7 500 долларов по оценочной стоимости.

В штате Колорадо четвертая по величине ставка налога на недвижимость составляет 0,55%. Поскольку средняя стоимость дома является пятой по величине в стране, домовладельцы могут рассчитывать заплатить 21-й самый низкий средний счет по налогу на недвижимость в стране, а не четвертый по величине.

В штате Делавэр пятая по величине ставка налога на недвижимость в США — 0,56%. Высокая ставка подоходного налога в Делавэре компенсируется низкой ставкой налога на имущество и отсутствием налога с розничных продаж. Низкие налоги на недвижимость привлекательны для жителей, особенно пенсионеров, других штатов, особенно соседнего штата Нью-Джерси, в котором самая высокая ставка налога на недвижимость в стране.

местных налогов на недвижимость — Франция

Taxe d’habitation и Taxe foncière — узнайте о различных жилищных налогах, взимаемых с собственности собственниками и арендаторами во Франции …

Во Франции существует два местных налога на недвижимость, которые должны уплачиваться как резидентами, так и нерезидентами:

- Налог на проживание (или налог на жильца) — Taxe d’Habitation

- Земельный налог — Taxe Foncière

Требование об оплате отправляется каждому год, обычно в октябре и ноябре, и должен быть оплачен к указанной дате.Если вы не заплатите налоги вовремя, вам будет выплачен штраф в размере 10 процентов. Вы также можете платить этот налог десятью ежемесячными платежами с января по октябрь.

Taxe d’Habitation во Франции

Taxe d’Habitation (налог на проживание) уплачивается любым лицом, проживающим в собственности 1 января, аудиовизуальный налог включен в уплаченную сумму. Его выплачивает любой, кто владеет жилой недвижимостью и использует ее самостоятельно (или имеет доступ к ней), или он оплачивается арендатором, если недвижимость сдается в аренду.Обычно он не распределяется, если вы переезжаете позже в этом году.

Этот французский жилищный налог, который президент Макрон считает несправедливым, к 2020 году должен быть отменен для 80% домохозяйств. Планируемые меры предусматривают первоначальный размер 30. С ноября 2018 года ваш счет подоходного налога будет снижен на%. Чтобы иметь право на участие в программе, ваш доход не должен превышать определенный порог, тогда вы получите скидку на 30% в 2018 году, 65% в 2019 году и полную отмену к 2020 году. Обратите внимание, что предлагаемые меры не распространяются на владельцев вторых домов во Франции.

Кто выиграет от снижения жилищного налога в 2018 году?

В 2018 году он будет рассчитан на основе декларированного дохода за 2017 год и вашего « revenu fiscal de référence » (вы можете найти его на первой странице вашего налогового счета, avis d’imposition в разделе «Ссылки») .

Предлагаемые пороги следующие:

- 1 часть — 27000

- 1,5 части — 35000

- 2 части — 43000

- 2,5 части — 49000

- 3 части — 55000

- 3,5 части — 61 000

- 4 части — 67 000

- 4,5 части — 73 000

- 5 частей — 79 000

Так, например, один человек с ‘revenu fiscal de reference’ 27000 евро заплатят на 30% меньше по счету за жилищный налог за 2018 год.Этот порог увеличивается в зависимости от того, сколько деталей у вас есть. Таким образом, если вы одинокий родитель, живущий один с двумя детьми, порог увеличивается до 49000 евро.

Если ваш доход немного выше порогового значения, например, одинокий человек без детей и доход 28000 евро, коэффициент сокращения будет уменьшаться по мере увеличения дохода. Это позволит постепенно отказаться от уплаты налога, но несколько медленнее, чем для тех, чей доход ниже порогового значения.

Это не касается тех, кто уже освобожден или частично освобожден от уплаты в соответствии с предыдущими правилами.Обратите внимание, что любой, кто платит налог на богатство (ISF, который станет ISI в 2018 году), не сможет получить выгоду от этого снижения.

На французском налоговом веб-сайте есть тренажер, на котором можно рассчитать, сможете ли вы воспользоваться этими мерами в 2018 году.

Этот налог также применяется к караванам и мобильным домам, если они являются основным местом проживания налогоплательщика. Ставка составляет 150 евро, если возраст транспортного средства менее 10 лет, и 100 евро, если возраст кемпинга или автоприцепа составляет от 10 до 15 лет.Налог не взимается, если транспортному средству более 15 лет.

Дополнительную информацию о налоге на передвижные дома и дома на колесах и скидках, которые могут применяться в 2018 году, можно найти на публичном веб-сайте службы .

Если на 1 января вам исполнилось 60 лет (хотя возрастные ограничения для вдов и вдов нет) и вы не облагаетесь налогом на имущество, если ваш чистый налогооблагаемый доход не превышает определенной суммы, освобождение от уплаты налога дается место жительства.

Дополнительную информацию о освобождении от жилищного налога для лиц старше 60 лет можно найти на веб-сайте Службы Public.

Taxe Foncière во Франции

Taxe foncière уплачивает владелец недвижимости, независимо от того, кто ее занимает. Если собственник продает недвижимость на полпути в течение года, налог будет распределен нотариусом, занимающимся продажей.

Налог делится на две части: налог на здания ( taxe foncière sur les propriétés bâties ) и налог на землю ( taxe foncière sur les propriétés non bâties ).

Земля, используемая для определенных целей, таких как сельское хозяйство, пользуется льготами и скидками.Например, сельскохозяйственная земля получает 20-процентный вычет из taxe foncière.

Налог на здания уплачивается с любой собственности, которая пригодна для проживания, независимо от того, действительно ли она занята. Это не распространяется на сараи или другие постройки, фактически используемые для сельскохозяйственных целей.

Новые дома или отремонтированные дома, используемые в качестве жилья, освобождаются от налога на налог на прибыль в течение первых двух лет после строительства. Отремонтированная недвижимость может получить льготу при условии, что были проведены реконструкция или дополнительные строительные работы (изменение оболочки, размера или площади здания), и это определяется в зависимости от характера и объема выполненных работ. .

В ограниченных случаях освобождение может быть продлено до 10 или 15 лет, например, на определенную собственность, такую как социальное жилье.

Как и в случае с налогом на проживание, существуют скидки по сравнению с основным домом в зависимости от вашего возраста и дохода.

Информацию об этих скидках можно найти на веб-сайте Service Public .

Налоги на недвижимость

Перейти к навигации

- Мероприятия и мероприятия

- Новости и события

- Последние новости

- Календарь общественных мероприятий

- Программы и мероприятия

- Туризм Вернон

- Местные и региональные мероприятия

- Художественная галерея

- Культурный центр Каэтани

- Библиотека Общественный центр искусств Вернона

- Музей

- Ранчо О’Киф

- Научный центр

- Фотогалерея

- Видеогалерея

- Опрос удовлетворенности клиентов

- Поиск A — Z

- Новости и события

- Парки и развлекательные программы

- Политика возврата

- Вход в систему

- График и тарифы

- Доступный доступ

- Бронирование и аренда

- Активный жилой центр

- Мастер-план отдыха

- Развлекательный центр

- Рекреационный центр

- бой Kal Tyre Place

- Арены и катки

- Бассейны

- Спортзалы

- Lakers Clubhouse

- Безопасное открытие

- Пляжи

- Greater Park Vernon

- Greater Park Vernon Park6

- Спортивные поля и площадки

- Трассы

- Проекты дорожного строительства

- Проекты капитальных работ

- Железнодорожный коридор Оканаган

- Аэропорт

- Генеральный план аэропорта

- Бизнес в аэропорту

- Информация о разработке и аренде

- План участка / Карта аэропорта

- Информация для пилота

- ВПП 23 Восточная камера

- ВПП 05 Западная камера

- Парковка Вождение и карп ooling

- Безопасность дорожного движения

- Езда на велосипеде

- Доступность

- Ходьба

- Обслуживание дорог

- Снег и лед

- Ямы, тротуарная плитка и заплатки

- Подметание и промывка улиц

- 9015 Дорожное освещение

- Дорожное освещение 9015 Дорожки

- Переплытие и уклон

- Тротуары и тропы

- Экономическое развитие

- Экономический обзор

- Услуги и персонал Контакты

- Профили секторов

- Новые возможности для развития

- Недвижимость

- Новые возможности для развития

- Развивайте свой бизнес

- Ресурсы и статистика

- Бизнес-лицензии и разрешения

- Поиск

- Правила краткосрочной аренды

- Межведомственная лицензия

- Наклейки на коммерческие автомобили

- Переезд в Вернон

- Жилье

- Передвижение

- Образование и здравоохранение

- Иммиграция

- Работа

- Общественные группы

- Отдых и культура

- Питание и покупки

- Перемещение ресурсов

- Bid Opportunities

- Bid Opportunities

- Bid Opportunities

- Bid Opportunities

- Результаты

- Годовые контракты

- Предварительная регистрация

- Общие вопросы продавцов

- Bid Opportunities

- Bid Opportunities

- Онлайн-услуги

- My City

- КОММУНАЛЬНЫЕ И НАЛОГОВЫЕ НАЛОГООБЛОЖЕНИЯ

- Электронная форма владельца дома

- Планирование района

- Официальный план сообщества

- Дополнительные планы

- Строительство и ремонт

- Доступное / доступное жилье

- Плата за строительство

- Грант на сохранение наследия

- e Программа субсидий на восстановление

- Заявления подразделения

- Зонирование

- Разрешения и заявки

- Коммунальные услуги

- Понимание вашего счета

- Счета и платежи за коммунальные услуги

- Налоги на воду и канализацию

- Налоги на недвижимость

- Налоги на недвижимость Налоговые сертификаты

- Противопожарные меры

- FireSmart

- Управление в чрезвычайных ситуациях

- Уход за деревьями

- Уход за бульваром

- Борьба с сорняками

- Действие против климата

- Программа деревьев 9 0156 Компостирование и сокращение пищевых отходов

- Общественная безопасность

- Профилактика преступлений

- Общественная служба безопасности

- Сообщение о преступлении

- Добровольцы RCMP

- Мэр и совет

- Приветствие мэра

- Стратегический план совета

- Заседания совета

- Повестки дня, протоколы и видео заседаний совета

- Комитеты совета / рабочая группа

- Дискреционные гранты совета

- Разрешенные общественные слушания6 — Общественный вклад

- Отклонение от контракта на землепользование — Общественный вклад

- Разрешения на изменение наследия — Общественный вклад

- Корпоративные услуги

- Общественная инфраструктура и развитие

- Финансовые услуги

- Hum Ресурсы

- Операционные службы

- Услуги по организации досуга

- RCMP

- Карьера для студентов средней школы

- Справочник по программам

- Справочник по программам

- Уставные услуги

- Подача жалобы

- Оплата билетов, апелляция и диспут

- Устав

- Карты и ГИС

- Карта Северного Оканагана

- Каталог открытых данных

Мониторинг кладбища Камеры

- Мероприятия и события

- Новости и события

- Последние новости

- Календарь общественных мероприятий

- Программы и мероприятия

- Туризм Вернон

- Местные и региональные мероприятия

- Художественная галерея

- Культурный центр Каэтани

- Библиотека

- Центр искусств Вернона

- Музей

- Ранчо О’Киф

- Научный центр

- Фотогалерея

- Видеогалерея

Опрос удовлетворенности клиентов - Новости и события

- Парки и места отдыха

- Программы и мероприятия

- Политика возврата

- Логин

- График и цены

- Доступный доступ

- Бронирование и аренда

- Активный центр отдыха

- База отдыха

- База отдыха

- База отдыха

- Центр

- Аудитория

- О компании Kal Tire Place

- Арены и катки

- Бассейны

- Тренажерные залы

- Lakers Clubhouse

- Safe Reopening

- Программы и мероприятия

- Парки, поля и пляжи Verleton 9015 9015 Пляжи Верлетер

- 9015 arks

- Генеральный план парков

- Спортивные поля и площадки

- Тропы

- Проекты дорожного строительства

- Проекты капитальных работ Okan 906

- Генеральный план аэропорта

- Бизнес в аэропорту

- Информация о разработке и аренде

- План участка / карта аэропорта

- Информация для пилотов

- Взлетно-посадочная полоса 23 Восточная камера

- Западная камера

- Безопасность дорожного движения

- Снег и лед

5 Подметание и подметание улиц и дорожных покрытий 9015 Sig nals & Signage Уличное освещение Дорожки Перенос и уклон Тротуары и тропы Бизнес- Экономическое развитие

- Экономический обзор

- Сектор услуг и сотрудников

- Недвижимость и земля

- Возможности трудоустройства

- Развивайте свой бизнес

- Ресурсы и статистика

- Бизнес-лицензии и разрешения

- Поиск

- Правила краткосрочной аренды

- Межобщинная лицензия

Наклейки на коммерческие автомобили

Переезд в Вернон- Жилье

- Как добраться

- Образование и здоровье

- Иммиграция

- Рабочие

- Общественные группы

- Отдых и культура

- Рестораны и магазины

- Перемещение ресурсов

901 6 предложений- Все возможности открытого предложения

- Результаты торгов

- Годовые контракты

- Предварительная регистрация

- Общие вопросы поставщиков

Дома и строительство- My City U6

9015IL EBILLING

- Грант домовладельца электронного дома

- Форма изменения адреса

Планирование жилого района- Официальный план сообщества

- Дополнительные планы

Строительство и ремонт- Стоимость строительства и ремонта

- Доступное / платное строительство

- Жилищное наследие

Программа грантов на восстановление наследия Заявки на подразделения Зонирование Разрешения и заявки Коммунальные предприятия- Составление счета

- Счета и платежи за коммунальные услуги

- Вода и канализация

Налоги и гранты- Налоги на имущество

- Налоговые сертификаты

- Гранты и поощрения

- Грант домовладельца

Пожарно-спасательные и чрезвычайные ситуации- Противопожарные школы

Управление в чрезвычайных ситуациях FireSmart7 Мусор и переработка- Бытовой мусор

- Переработка жилых домов

- Переработка коммерческих помещений

Уход за бульварами и переулками- Уход за деревьями

- Уход за бульваром

- Уход за сорняками

- Программа по борьбе с сорняками

- Компостирование и сокращение пищевых отходов

- Борьба с вредителями

Общественная безопасность- Общественная безопасность

- Предупреждение преступности

- Общественная служба безопасности

- Сообщение о преступлении

- Добровольцы RCMP

- Безопасная утилизация игл

Государственные службы- Мэр и Совет

- Приветствие мэра

- Стратегический план Совета

- Заседания Совета

- Повестки дня, протоколы и протоколы заседаний Совета 157

- Комитеты Совета

- Комитеты Совета Дискреционные субсидии

- Общественные слушания

- Разрешения на отклонение от девелопмента — общественное мнение

- Отклонение от контракта на землепользование — общественное мнение

- Разрешения на изменение наследия — общественное участие

- Департаменты

- Корпоративные услуги

- Инфраструктура и развитие сообщества

- Отдел кадров

- Операционные услуги

- Рекреационные услуги

- RCMP

- Карьера

- Карьера учащихся средней школы

- Сообщества

- Городские услуги

- Связаться с прямым ory

- Карта каталога контактов

- Программы и инициативы

- Уставные услуги

- Подача жалобы

- Оплата билетов, апелляция и диспут

- Устав

- Maps & GIS Okanagan Map Data Catalog

- North

- Кладбище

- Свобода информации

- Камеры видеонаблюдения

Форма поиска

Поиск

Я хочу

- Подать заявку на

- Бизнес-лицензия

- Карьерный совет

Карьерный совет

Грант- Разрешительное освобождение от уплаты налогов

- Разрешения и заявки

- Работа с Верноном

- Дискреционный грант Совета

Контакт- Бизнес-лицензирование

- Соблюдение Устава

- Мэрия

Экономическое развитие 0156 Мэр и совет Планирование / строительство / проектирование Услуги по организации досуга Узнайте о- Профили бизнес-сектора

- Городские услуги

- Местные и региональные мероприятия

- Налоги на имущество и субсидии

- Ремонтно-развлекательные сооружения и дороги 9015

- Финансовые услуги

- Каннабис для отдыха

Оплата- Бизнес-лицензия

- Счет налогового сертификата

- Налог на имущество

- Билеты

- Коммунальные услуги

Отчет о преступлении Отчет о преступлении Опрос удовлетворенности клиентов Запрос- Делегирование в Совет

- Финансовая отчетность и годовые отчеты

- Информация о гранте домовладельца

- Возможности открытого предложения

- Разрешительное освобождение от налогов

- Программа восстановления Скидки

Подпишитесь на- Бизнес-лицензии и разрешения

- Дискреционные гранты Совета

- Грант на сохранение наследия

- Грант домовладельца

- MyCity account

- Предварительно авторизованные налоги

- Программа восстановления

- Утилиты

- Утилиты

- Видео Совета

- Экономические ресурсы и статистика

- Карты и ГИС

- Учетная запись MyCity

- Официальный план сообщества

- Парки, поля и пляжи

- Фотогалерея

- Видеогалерея

- Служба экстренной помощи

Форма поиска

Поиск

Я хочу

- Подать заявку на

- Бизнес-лицензию

- Карьера

- Комитеты Совета

- Грант домовладельца

- Освобождение от налогов

- Разрешения и приложения

- Работа с Верноном

- Дискреционный грант Совета

Часто задаваемые вопросы о налоговом листинге | Казначей

- Домашняя страница округа Уэйн

- Выборные офисы

- Исполнительный

- Дом

- Штат округа

- Биография

- Достижения администрации

- Внутри округа Уэйн

- Новости и ресурсы

- Свяжитесь с нами

- Свяжитесь с нами

- Форма запроса о явке

- Комиссия

- Дом

- Комиссары

- Тим Киллин (расст.1)

- Ювелирная посуда (дист. 2)

- Марта Г. Скотт (округ 3)

- Илона Варга (4 квартал)

- Ирма Кларк-Коулман (расст.5)

- Моник Бейкер МакКормик (округ 6)

- Алиша Белл (район 7)

- Дэвид М.Кнезек младший (8-й квартал)

- Терри Мареки (р-н 9)

- Мелисса Дауб (район 10)

- Аль-Хайдус (район 11)

- Гленн С.Андерсон (район 12)

- Сэм Байдун (район 13)

- Раймонд Башам (14-й квартал)

- Джозеф Паламара (район 15)

- Комитеты

- Полная комиссия

- Полная комиссия

- Архивные журналы

- Комитет полного состава

- Аудит

- Экономическое развитие

- Правительственные операции

- Здравоохранение и социальные услуги

- Общественная безопасность, судебная система и национальная безопасность

- Государственные службы

- Специальные комитеты и целевые группы

- Способы и средства

- Отделение

- Администрация и бюджет

- Секретарь Комиссии

- Исследования и анализ политики

- Фискальное агентство

- Общественная информация

- Советник комиссии

- Офис генерального аудитора

- Офис генерального аудитора

- Общие отчеты аудитора законодательного органа

- 2016 Отчеты

- 2015 Отчеты

- 2014 Отчеты

- 2013 Отчеты

- 2010-2012 Отчеты

- Отчеты до 2010 г.

- Новости и ресурсы

- Новости и ресурсы

- История графства

- История графства

- Хартия самоуправления

- Портреты председателя комиссии

- комиссаров с 1983 года Устав

- Устав округа Уэйн

- Кодексы и постановления

- Свяжитесь с нами

- Секретарь

- Дом

- Выборы

- Выборы

- Результаты выборов

- Информация о финансах кампании

- Информация о выборах

- Архивная информация о выборах

- Архивная информация о выборах

- Результаты первичных выборов от 9 августа 2018 года — участки за участками

- Результаты первичных и специальных выборов от 8 августа 2017 г.

- Итоги общих выборов от 8 ноября 2016 г.

- Результаты первичных выборов от 2 августа 2016 г.

- Результаты предварительных президентских выборов от 8 марта 2016 г.

- 3 ноября 2015 г. Сводные итоги общих выборов

- Результаты специальных выборов от 5 мая 2015 г.

- Экономическое развитие

- Экономический обзор

- Сектор услуг и сотрудников

- Недвижимость и земля

- Возможности трудоустройства

- Развивайте свой бизнес

- Ресурсы и статистика

- Бизнес-лицензии и разрешения

- Поиск

- Правила краткосрочной аренды

- Межобщинная лицензия Наклейки на коммерческие автомобили

- Жилье

- Как добраться

- Образование и здоровье

- Иммиграция

- Рабочие

- Общественные группы

- Отдых и культура

- Рестораны и магазины

- Перемещение ресурсов 901 6 предложений

- Все возможности открытого предложения

- Результаты торгов

- Годовые контракты

- Предварительная регистрация

- Общие вопросы поставщиков

- My City U6

- 9015IL EBILLING

- Грант домовладельца электронного дома

- Форма изменения адреса

- Официальный план сообщества

- Дополнительные планы

- Стоимость строительства и ремонта

- Доступное / платное строительство

- Жилищное наследие

- Составление счета

- Счета и платежи за коммунальные услуги

- Вода и канализация

- Налоги на имущество

- Налоговые сертификаты

- Гранты и поощрения

- Грант домовладельца

- Противопожарные школы

- Бытовой мусор

- Переработка жилых домов

- Переработка коммерческих помещений

- Уход за деревьями

- Уход за бульваром

- Уход за сорняками

- Программа по борьбе с сорняками