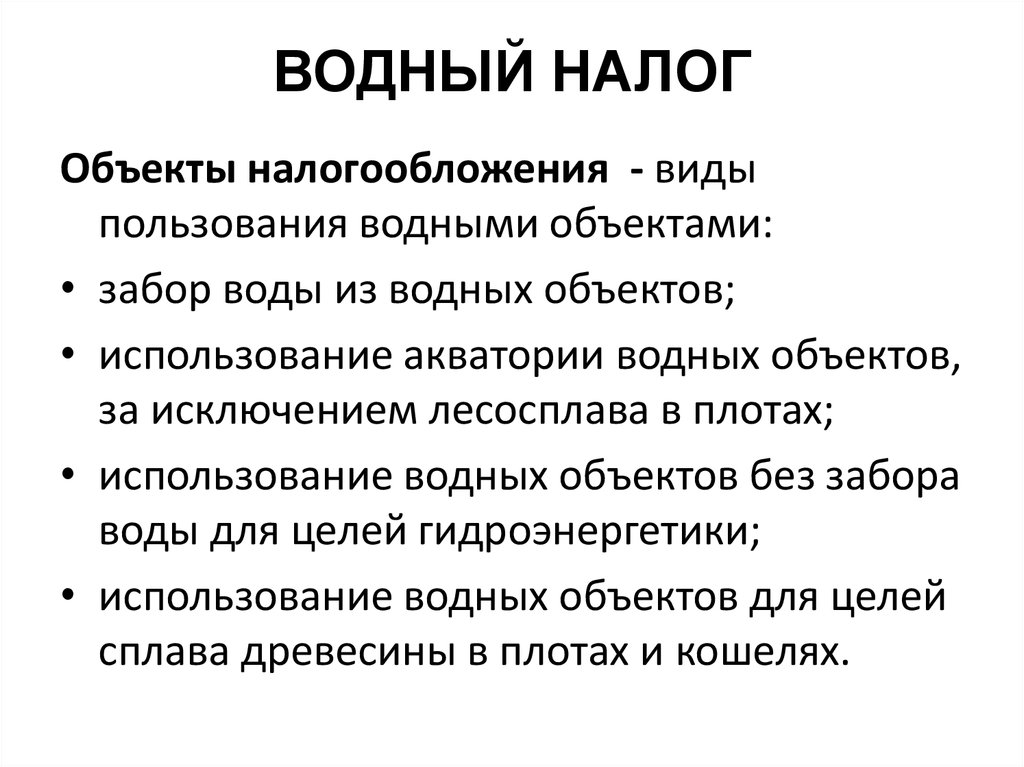

Налог на использование водных ресурсов: Водный налог | ФНС России

Водный налог для юридических лиц в 2022 году: сроки, ставка, расчеты, пени

Руководители организаций не только зарабатывают, но и платят. В том числе и в федеральный бюджет поступают и средства за воду. Как выглядит водный налог для юридических лиц в 2022 году, какие у него появились новшества, узнали у экспертов в этой теме.

Водный налог для юридических лиц. Фото: Светлана МаковееваСодержание

- Плательщики водного налога

- Сроки уплаты

- Ставка водного налога

- Расчеты

- Пени по водному налогу

- Вопросы и ответы

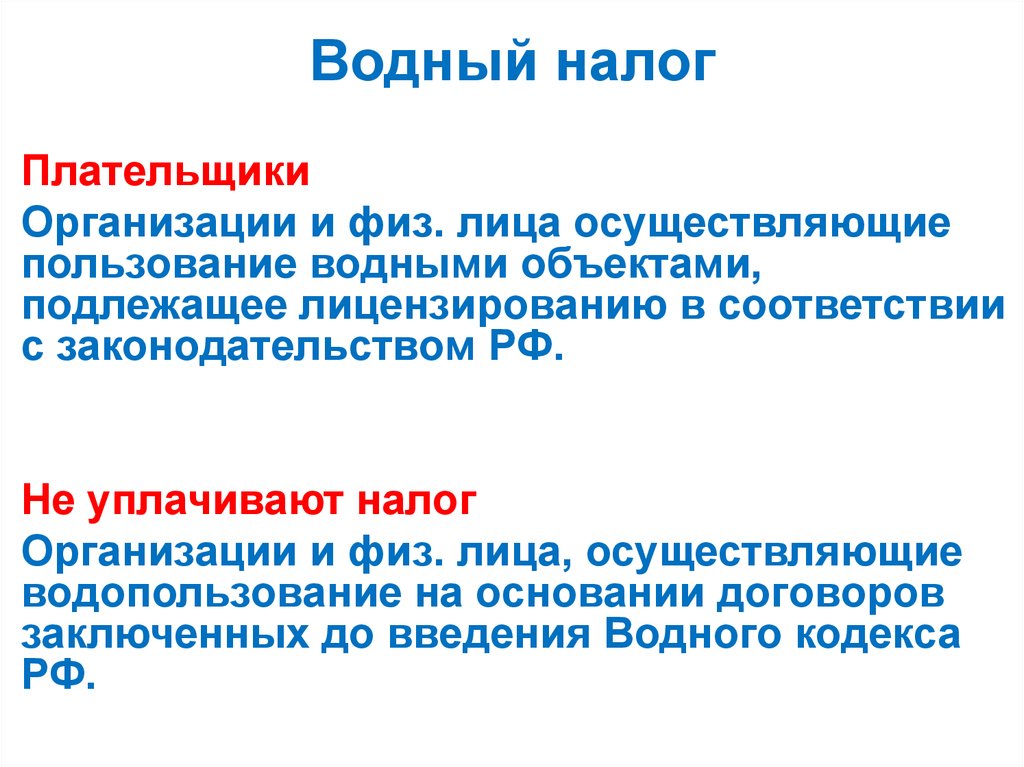

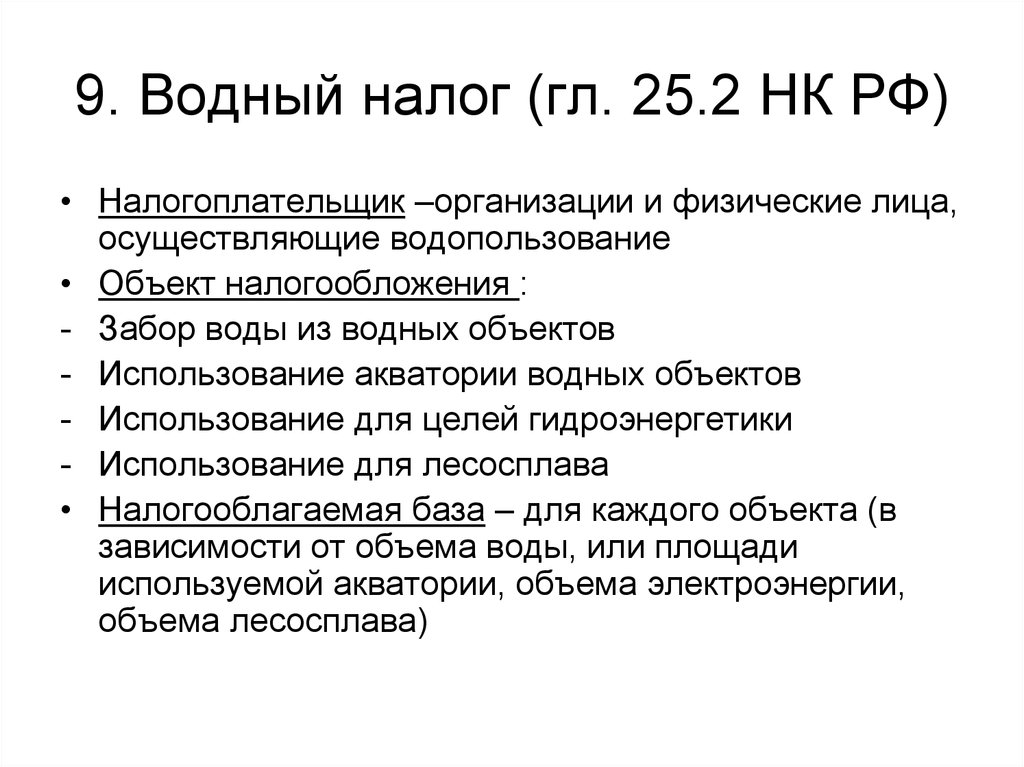

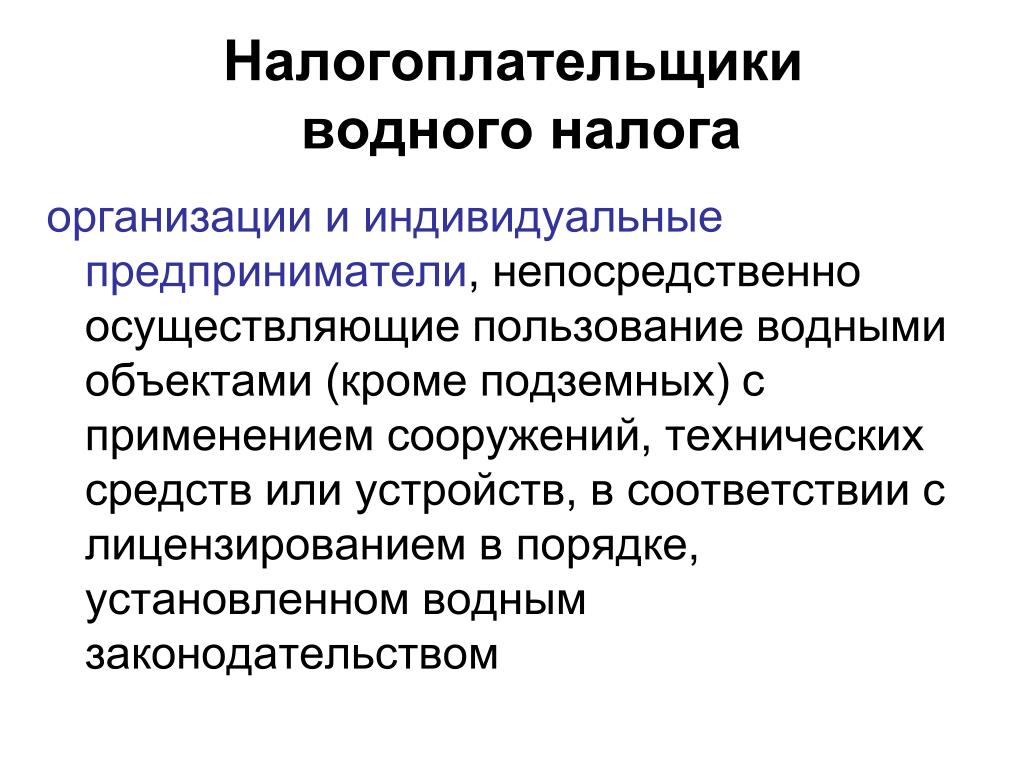

Плательщики водного налога для юридических лиц

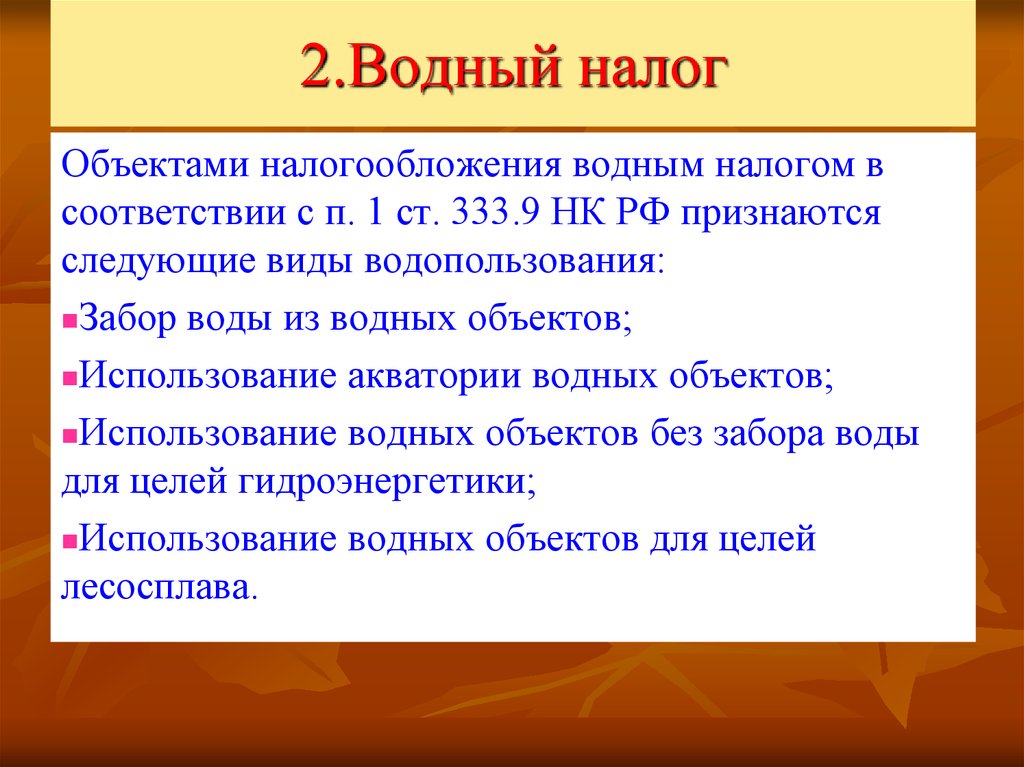

Все организации и индивидуальные предприниматели, которые используют в своей деятельности водные объекты, подлежат лицензированию. Использование рек, озер, морей в личных целях — например, забор воды из водных объектов, использование последних для целей гидроэнергетики или сплава древесины — облагается определенной платой.

Использование рек, озер, морей в личных целях — например, забор воды из водных объектов, использование последних для целей гидроэнергетики или сплава древесины — облагается определенной платой.

— Не признаются плательщиками налога организации и ИП, которые пользуются источниками воды на основании договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных и принятых после введения в действие водного кодекса РФ, — рассказывает налоговый консультант компании «Маржу» Олеся Жукова.

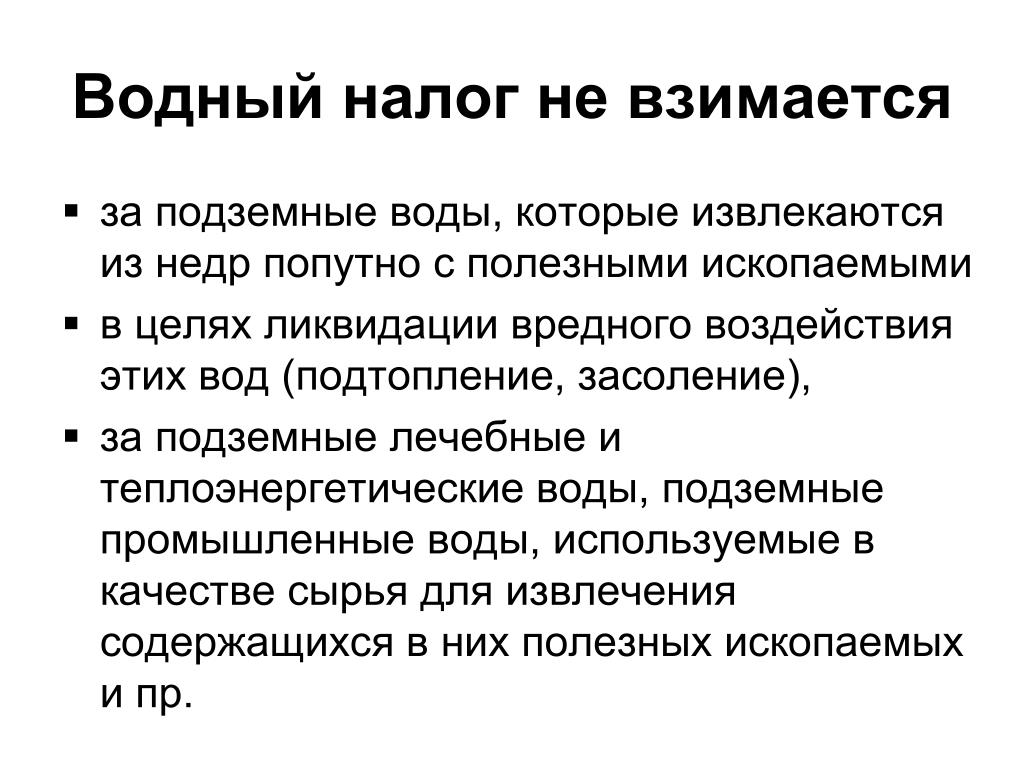

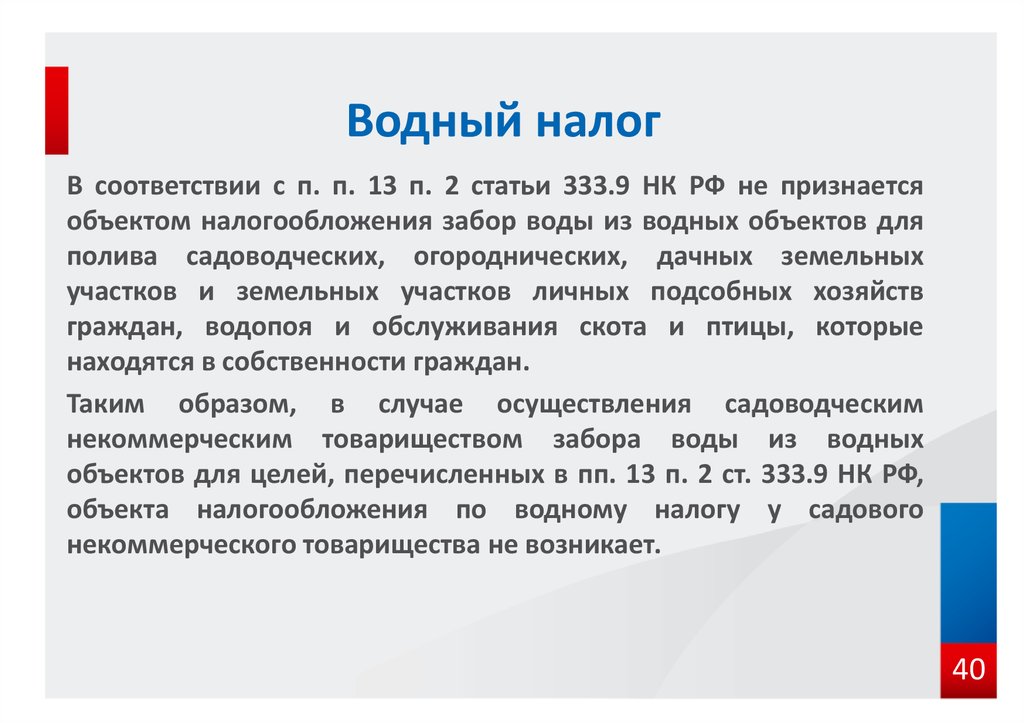

Юрист Юридической компании «ЭЛКО профи» Кирилл Маркеев добавляет, что не предусмотрен водный налог за забор минеральной воды из подземных источников, за заборы воды для тушения пожаров, за использование водных объектов для выращивания рыб, за использование воды для полива сельскохозяйственных угодий. Некоторые другие виды деятельности, прописанные в статье 333.9 НК РФ, также водных налогом для юридических лиц не облагаются.

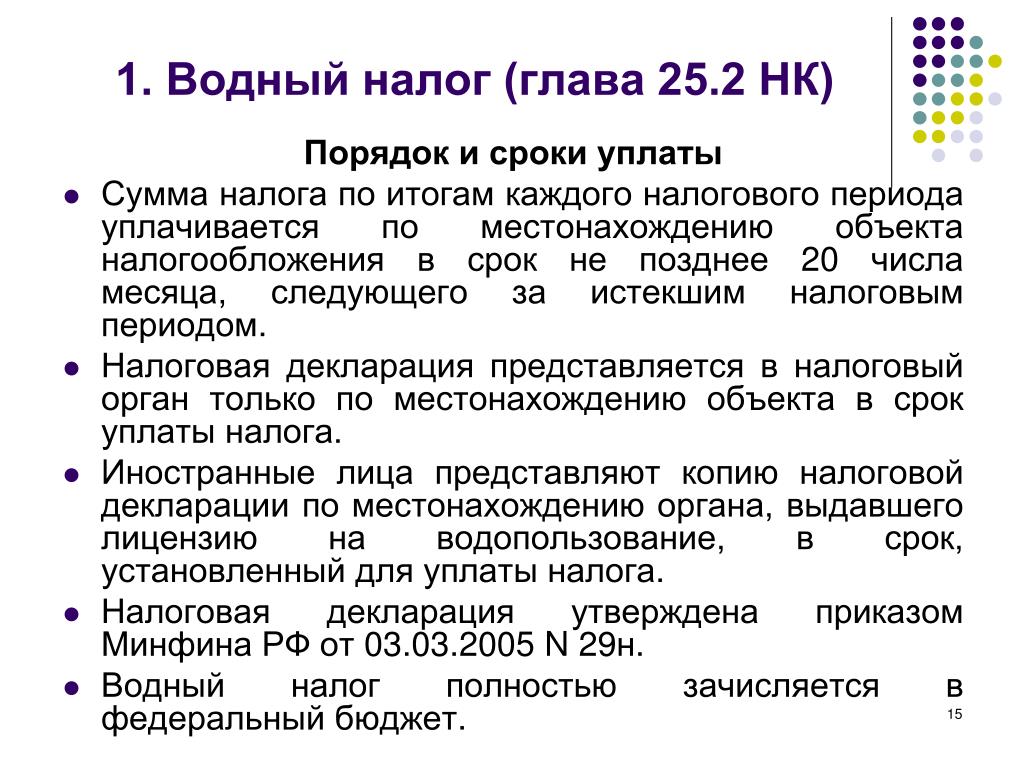

Сроки уплаты водного налога для юридических лиц

Сроки уплаты водного налога для юридических лиц такие же, как и у других видов налогов. Расчет ведется по итогам квартала. Налог следует выплатить в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Расчет ведется по итогам квартала. Налог следует выплатить в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Сроки уплаты водного налога:

- За 1 квартал-не позднее 20 апреля

- За 2 квартал-не позднее 20 июля

- За 3 квартал-не позднее 20 октября

- За 4 квартал-не позднее 20 января

Отметим, что налог уплачивается по местонахождению используемого водного объекта. В том числе это касается и иностранных организаций.

Ставка водного налога для юридических лиц

Как объясняет Олеся Жукова, ставки налога установлены за единицу налоговой базы. Последняя представляет собой виды водопользования, которые различаются по экономическим районам, бассейнам рек, озерам, морям. В отношении каждого такого объекта отдельная ставка.

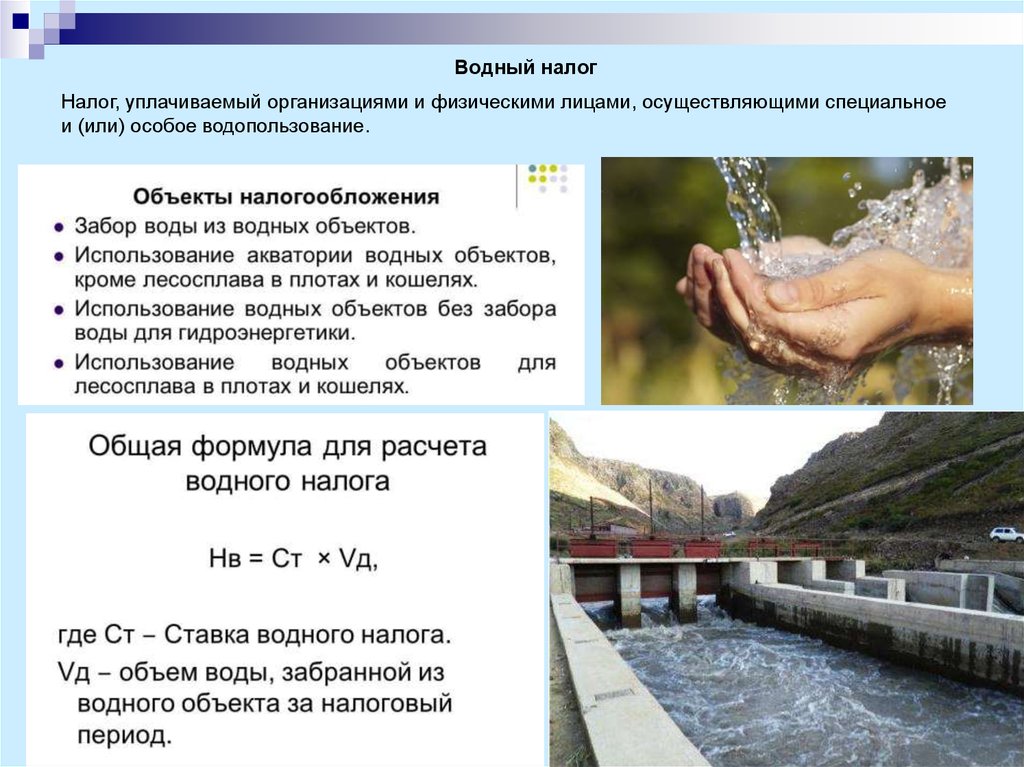

Расчеты водного налога для юридических лиц

Схема расчета водного налога для юридических лиц кажется простой. Налоговая база перемножается на соответствующую ей ставку, а та на специальный коэффициент, установленный статьей 333. 12 НК РФ.

12 НК РФ.

— Если имеются несколько видов водопользования, то общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленного по всем видам водопользования, — объясняет Жукова. — Если в отношении одного водного объекта установлены различные ставки, то налоговую базу необходимо определять применительно к каждой налоговой ставке.

Маркеев в свою очередь подчеркивает, что организация-налогоплательщик исчисляет сумму налога самостоятельно:

— К примеру, при заборе воды налоговая база определяется как объем воды, забранной с объекта за налоговый период, а при использовании водных объектов для целей гидроэнергетики – как количество произведенной за налоговый период электроэнергии.

Пени по водному налогу для юридических лиц

Опять же, как и в случае с другими налогами для юридических лиц, за просрочку уплаты водного налога начисляются пени.

— Они начисляются за каждый день просрочки платежа в размере — за каждый день в течение 1-го месяца просрочки 1/300 ставки рефинансирования, начиная со следующего дня по окончании 1-го месяца просрочки и далее — 1/150 ставки рефинансирования, — указывает Олеся Жукова.

Кроме того, если налог не уплачен в результате каких-либо нарушений — занижение налоговой базы, неправильное исчисление налога — то они влекут за собой штраф в размере 20 % от неуплаченной суммы налога. Если установлено, что ошибка допущена умышленно, то речь идет о 40 %.

— Обращаю ваше внимание, что если превышается лимит потребления (указывается в лицензии или для расчета лимита берутся данные обоснованной потребности в водозаборе, указываемые в документах, представляемых вместе с заявкой на получение лицензии), то для расчета налога применяется повышенный коэффициент, — делится Олеся.

Популярные вопросы и ответы от юристов

Как рассчитывать налог, если забор водных ресурсов осуществляется без использования измерительных устройств?

Юридическим лицам такое его использование не рекомендуется. В случае, если измерительных систем нет, то к ставке, определенной по ст. 333.12 НК РФ, добавляется еще и множитель 1,1. Если речь идет о добыче подземных вод с целью их последующей перепродажи к базовой ставке надлежит добавлять множитель 10.

Есть ли льготы по водному налогу?

Такие не предусмотрены. Не платят его только предприниматели, чья деятельность:

1. Неотъемлема от водной стихии: рыболовство, судоходство, разведение рыбы, орошение, купание, катание на водном транспорте и т.п.

2. Подпадает под другой налог (например, использование полезных ископаемых).

3. Имеет отношение к водоохране.

4. Может претендовать на льготы (оборонные нужды, отдых детей, инвалидов и др.).

Если вода берется для полива, тушения пожара или ликвидации других стихийных бедствий, то тогда речи о налоге тоже не идет.

Водный налог: отсутствие лимитов водопользования грозит повышением ставок в 5 раз

Водный налог: отсутствие лимитов водопользования грозит повышением ставок в 5 раз — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

31. 07.2017

07.2017

Минфин РФ в своем письме от 06.07.2017 N 03-06-06-02/42833 сообщил, как рассчитывается водный налог при пользовании подземными водными объектами без лицензии.

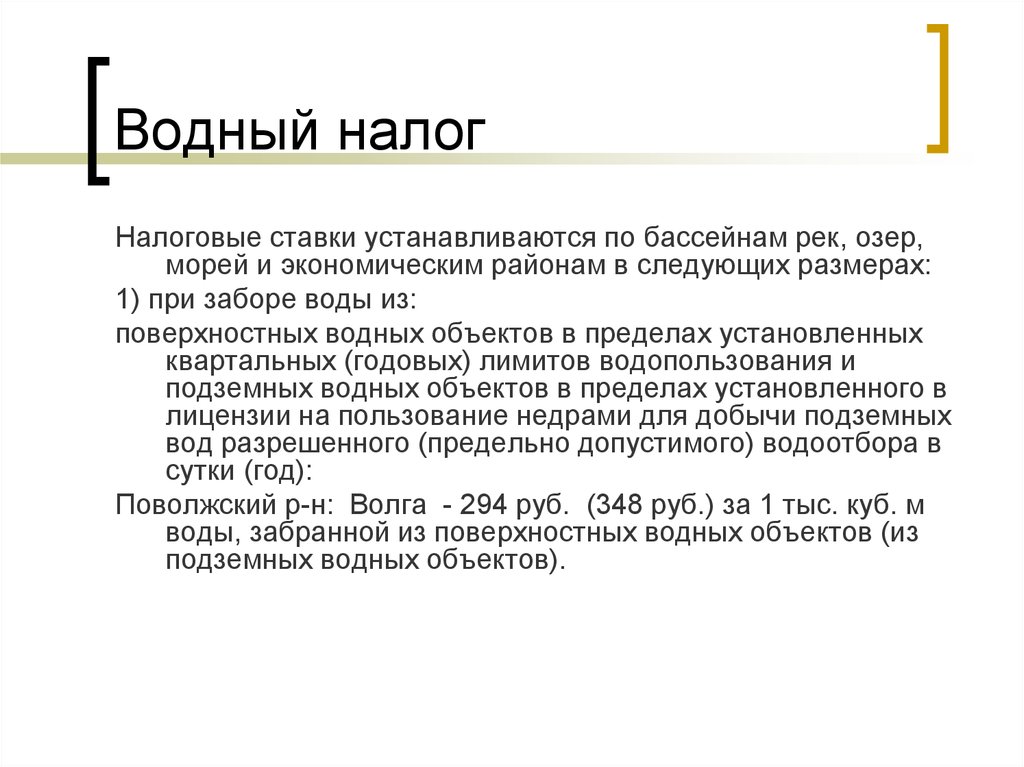

Ведомство отмечает, что объектом налогообложения водным налогом признается, в частности, забор воды из водных объектов.

При этом налоговые ставки водного налога дифференцированы по бассейнам рек, озер, морей и экономическим районам и при заборе воды установлены за объемы забранной из водного объекта воды в пределах определенных для конкретного водопользователя лимитов водопользования.

При заборе воды сверх установленных лимитов водопользования налоговые ставки в части такого превышения устанавливаются в пятикратном размере.

В Минфине обращают внимание, что лимиты водопользования устанавливаются в целях устойчивого удовлетворения потребностей в воде населения и отраслей экономики, поддержания оптимальных условий водопользования, рационального использования водных ресурсов и обеспечения благоприятного состояния водных объектов.

Соответственно, в случае отсутствия у водопользователя утвержденных лимитов водопользования весь объем забранной из водного объекта воды признается сверхлимитным. Таким образом, в отношении всего объема забранной воды ставку водного налога, определенную в статье 333.12 НК РФ, следует применять в пятикратном размере.

Кроме того, согласно действующему законодательству, пользование подземными водными объектами подлежит лицензированию.

За пользование недрами без лицензии, за самовольное занятие водного объекта и использование его без соответствующих документов нормами КоАП предусмотрен административный штраф.

Темы: налоговая ставка, повышение ставок, водный налог, лицензирование, взыскание штрафа

Рубрика: Водный налог , Лицензирование, сертификация, СРО

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Когда сельхозпроизводители освобождены от уплаты водного налога У IT-компаний истекает срок для подачи согласия на раскрытие налоговой тайны Роскомнадзор утвердил перечень операторов рекламных данных Нужно ли платить водный налог при заборе воды для целей аквакультуры Отказ от раздельного учета воды грозит доначислением водного налога

Опросы

Кто читает БУХ. 1С

1С

Кем вы работаете?

бухгалтер

руководитель компании

аудитор

чиновник

юрист

кадровик

специалист-внедренец

разработчик ПО

журналист

другое

Мероприятия

1C:Лекторий: 10 ноября 2022 года (четверг, все желающие, начало в 12:00) — Кадровый ЭДО — практика использования сервиса 1С:Кабинет сотрудника, новые возможности 1C:Лекторий: 17 ноября 2022 года (четверг, начало в 12:00) — Раздельный учет по налогу на прибыль в «1С:ERP» и «1С:КА» | 1C:Лекторий: 24 ноября 2022 года (четверг) — Новое в программе «1С:ЗУП 8» (ред. 3) 1C:Лекторий: 6 декабря 2022 года (вторник, начало в 10:00) — Учет и отчетность по страховым взносам после объединения ПФР и ФСС |

Все мероприятия

Налогообложение бутилированной воды — Бутилированная вода | IBWA

Международная ассоциация бутилированной воды (IBWA) занимается обеспечением потребителей качественной, безопасной и удобной бутилированной водой. IBWA поддерживает налоговую политику, которая способствует развитию рабочих мест в сфере бутилированной воды, инвестициям в бизнес в сообщества и развитию ресурсов бутилированной воды. IBWA выступает против всех налогов, надбавок, сборов и сборов, специально предназначенных для бутилированной воды.

IBWA поддерживает налоговую политику, которая способствует развитию рабочих мест в сфере бутилированной воды, инвестициям в бизнес в сообщества и развитию ресурсов бутилированной воды. IBWA выступает против всех налогов, надбавок, сборов и сборов, специально предназначенных для бутилированной воды.

Вода является неотъемлемой частью ежедневного рациона каждого человека. Люди пьют бутилированную воду из-за тенденции к более здоровому образу жизни и стремления к безопасным напиткам неизменного качества. Удобство, постоянная безопасность и качество бутилированной воды предоставляют потребителям выбор для удовлетворения их потребностей в гидратации.

В соответствии с Федеральным законодательством вода в бутылках относится к пищевым продуктам. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) регулирует бутилированную воду как пищевой продукт, устанавливая надлежащие производственные требования, стандарты идентификации, по которым производители могут маркировать свою продукцию, и стандарты качества, которые должны быть не менее строгими, чем федеральные стандарты для общественная питьевая вода. Кроме того, бутилированная вода также подлежит маркировке, отзыву и другим требованиям FDA к пищевым продуктам. В качестве дополнительного подтверждения классификации в качестве пищевого продукта вода в бутылках является подходящим пищевым продуктом в рамках Федеральной программы талонов на питание.

Кроме того, бутилированная вода также подлежит маркировке, отзыву и другим требованиям FDA к пищевым продуктам. В качестве дополнительного подтверждения классификации в качестве пищевого продукта вода в бутылках является подходящим пищевым продуктом в рамках Федеральной программы талонов на питание.

Штаты также регулируют бутилированную воду от утверждения источника до производства и продажи готовой продукции. В штатах, в которых действуют льготы по налогам с продаж для продуктов питания, вода в бутылках также включена в льготы на продукты питания. Например, в 1994 году Апелляционная налоговая комиссия Висконсина отменила решение Департамента доходов штата Висконсин о том, что бутилированная вода является объектом налогообложения. Комиссия пришла к выводу, что вода в бутылках освобождена от государственного налога с продаж и использования. В своем письменном заключении Комиссия впоследствии заявила:

«Здравый смысл подводит нас к выводу, что законодательный орган не собирался исключать такие напитки, как молоко и сок, без которых мы можем выжить, а не воду, без которой мы не можем выжить».

Бутилированная вода производится для потребления человеком, что является самым высоким и лучшим использованием воды.

Пожилые люди, младенцы, пациенты, проходящие химиотерапию и трансплантацию, а также больные ВИЧ и СПИДом часто зависят от бутилированной воды как от единственного источника питьевой воды.

Бутилированная вода также играет важную роль в чрезвычайных ситуациях. Когда случается стихийное бедствие, потребители зависят от бутилированной воды. Часто можно увидеть, как полки магазинов очищаются от бутилированной воды, а компании, производящие бутилированную воду, регулярно помогают нуждающимся с помощью пожертвованного продукта или поставляют продукт по себестоимости. После трагедии 11 сентября 2001 года компании по производству бутилированной воды пожертвовали более двух миллионов бутылок воды спасателям и персоналу службы экстренной помощи на объектах Всемирного торгового центра, Пентагона и Пенсильвании.

Целенаправленное налогообложение бутилированной воды создает чрезмерное бремя для пищевого продукта, на который многие полагаются в своих ежедневных потребностях в гидратации. Как уже было сказано, людей с подавленной иммунной системой или жертв стихийных бедствий несправедливо попросят нести расходы по дискриминационному налогу.

Как уже было сказано, людей с подавленной иммунной системой или жертв стихийных бедствий несправедливо попросят нести расходы по дискриминационному налогу.

Полученный доход должен быть сбалансирован с затратами на сбор и управление. Бутилированная вода часто продается и доставляется потребителям непосредственно в офисы и дома. Она также продается в розничных магазинах, торговых автоматах и различных других местах, таких как спортивные сооружения, развлекательные центры и т. д. Будучи небольшой специализированной нишей в пищевой промышленности с оборотом 500 миллиардов долларов, производство бутилированной воды приносит на национальном уровне менее 7 миллиардов долларов продаж.

Основным ингредиентом бутилированной воды являются либо грунтовые воды, либо вода из системы водоснабжения общего пользования. Вода обрабатывается по многобарьерной системе и соответствует государственным стандартам качества не менее строгим, чем те, которые установлены для питьевой питьевой воды. Забор воды для производства бутилированной воды незначителен по сравнению с водой, необходимой для производства другой продукции. В Нью-Гэмпшире, одном из немногих штатов с общедоступными данными о заборе подземных вод, вся индустрия бутилированной воды вместе взятых занимает десятое место среди частных систем водоснабжения по большому количеству водозаборов в штате. Фактически, вода в бутылках составляла 1,78% от общего объема негосударственной системы водоснабжения, что является большим изъятием. Закон штата Нью-Гэмпшир требует сообщать только о заборе более 56 700 галлонов в день. По сравнению с общим крупным водозабором, включая коммунальные системы водоснабжения, бутилированная вода составляет менее 0,6% забора подземных вод

Забор воды для производства бутилированной воды незначителен по сравнению с водой, необходимой для производства другой продукции. В Нью-Гэмпшире, одном из немногих штатов с общедоступными данными о заборе подземных вод, вся индустрия бутилированной воды вместе взятых занимает десятое место среди частных систем водоснабжения по большому количеству водозаборов в штате. Фактически, вода в бутылках составляла 1,78% от общего объема негосударственной системы водоснабжения, что является большим изъятием. Закон штата Нью-Гэмпшир требует сообщать только о заборе более 56 700 галлонов в день. По сравнению с общим крупным водозабором, включая коммунальные системы водоснабжения, бутилированная вода составляет менее 0,6% забора подземных вод

Подземные воды являются возобновляемым природным ресурсом, которым необходимо правильно управлять, чтобы поддерживать его использование для следующих поколений. IBWA находится в авангарде пропаганды рационального использования ресурсов подземных вод. В политическом документе IBWA по управлению ресурсами подземных вод изложены основные принципы, в том числе то, что управление должно быть основано на надежных научных данных, равном отношении ко всем пользователям и подходе с участием нескольких юрисдикций. Как и в случае управления подземными водами, любые сборы, сборы, налоги или надбавки, связанные либо с забором подземных вод, либо с безвозвратным использованием подземных вод, должны справедливо применяться ко всем пользователям.

В политическом документе IBWA по управлению ресурсами подземных вод изложены основные принципы, в том числе то, что управление должно быть основано на надежных научных данных, равном отношении ко всем пользователям и подходе с участием нескольких юрисдикций. Как и в случае управления подземными водами, любые сборы, сборы, налоги или надбавки, связанные либо с забором подземных вод, либо с безвозвратным использованием подземных вод, должны справедливо применяться ко всем пользователям.

IBWA считает, что следующий набор принципов имеет важное значение при рассмотрении налоговой политики в отношении производства бутилированной воды. Широкие налоги, а не отраслевые или товарные налоги, являются более стабильным и, следовательно, более предсказуемым источником государственного финансирования.

Вода в бутылках – это необходимая пища, а не роскошь – Вода в бутылках является регулируемым пищевым продуктом и является важным элементом здорового питания для многих людей. Как и все основные продукты питания, вода в бутылках покрывается программой талонов на питание и включена в качестве пищевого продукта в рамках освобождения от налога на продажу и использование продуктов питания. Для некоторых они стали зависеть от качества, консистенции и безопасности бутилированной воды как основного источника питьевой воды.

Как и все основные продукты питания, вода в бутылках покрывается программой талонов на питание и включена в качестве пищевого продукта в рамках освобождения от налога на продажу и использование продуктов питания. Для некоторых они стали зависеть от качества, консистенции и безопасности бутилированной воды как основного источника питьевой воды.

Налоги должны быть широкими и справедливыми – Целью налоговой политики должно быть поощрение экономического развития при одновременном повышении доходов, необходимых для финансирования необходимых государственных программ и услуг. Индустрия бутилированной воды готова финансировать свою справедливую долю налогов вместе с остальным деловым сообществом. Однако налоги, направленные только на бутилированную воду, вряд ли станут существенным или стабильным источником доходов для государственного финансирования и по своей сути несправедливы.

Налоги на бутилированную воду являются регрессивными – Правительство не должно возлагать налоговое бремя на тех, кто наиболее уязвим и нуждается в бутилированной воде. Налоги на бутилированную воду окажут несоразмерное влияние на людей с низкими доходами, которые должны использовать бутилированную воду в качестве источника питьевой воды. Лица с ослабленной иммунной системой, пожилые люди и младенцы часто полагаются на воду в бутылках как на единственный источник питьевой воды. Бутилированная вода также играет важную роль во время чрезвычайных ситуаций. Когда происходит стихийное бедствие, потребители зависят от бутилированной воды.

Налоги на бутилированную воду окажут несоразмерное влияние на людей с низкими доходами, которые должны использовать бутилированную воду в качестве источника питьевой воды. Лица с ослабленной иммунной системой, пожилые люди и младенцы часто полагаются на воду в бутылках как на единственный источник питьевой воды. Бутилированная вода также играет важную роль во время чрезвычайных ситуаций. Когда происходит стихийное бедствие, потребители зависят от бутилированной воды.

Бутилированная вода – лучшее и лучшее использование воды – Бутилированная вода предназначена исключительно для потребления человеком. Это часто называют самым высоким и лучшим использованием воды. Поскольку тенденция к более здоровому образу жизни и стремлению к безопасному напитку стабильного качества продолжается, все больше и больше людей обращаются к бутилированной воде в качестве предпочтительного напитка.

Заключение Позиция IBWA в отношении различных предложений по государственному регулированию будет основываться на вышеуказанном наборе принципов и справедливом подходе к индустрии бутилированной воды в общей налоговой политике. IBWA считает, что только за счет широких налогов правительство может создать стабильный, предсказуемый источник доходов для финансирования программ и услуг для граждан. IBWA поддерживает меры, обеспечивающие равное отношение ко всем налогоплательщикам. Кроме того, IBWA будет поддерживать налоги, которые способствуют созданию рабочих мест в сфере производства бутилированной воды, инвестициям в бизнес в сообществах и развитию ресурсов бутилированной воды.

IBWA считает, что только за счет широких налогов правительство может создать стабильный, предсказуемый источник доходов для финансирования программ и услуг для граждан. IBWA поддерживает меры, обеспечивающие равное отношение ко всем налогоплательщикам. Кроме того, IBWA будет поддерживать налоги, которые способствуют созданию рабочих мест в сфере производства бутилированной воды, инвестициям в бизнес в сообществах и развитию ресурсов бутилированной воды.

Feinstein, Padilla, Huffman, Chu Представляют законопроект, согласно которому скидки на повышение эффективности использования воды не облагаются налогом – пресс-релизы

Вашингтон — Сенаторы Дайанн Файнштейн и Алекс Падилья и представители Джаред Хаффман и Джуди Чу (все от штата Калифорния) представили сегодня Закон о паритете налоговых льгот при сохранении водных ресурсов , — законопроект, предусматривающий скидки, которые домовладельцы получают за воду. коммунальные услуги по сохранению воды и улучшению управления водными стоками в их домах, освобожденные от федеральных налогов.

В 50 округах Калифорнии в настоящее время введено чрезвычайное положение из-за засухи. По данным Национального центра по смягчению последствий засухи, Министерства сельского хозяйства и NOAA, 72 процента западных территорий страдают от сильной засухи, а 26 процентов — от исключительной засухи.

Водоканалы по всей стране, особенно в подверженных засухе районах, таких как Калифорния, все чаще предлагают скидки и поощрения домовладельцам, которые инвестируют в сокращение потребления воды, уменьшение ливневых стоков и снижение нагрузки на общественную инфраструктуру.

«Мы должны сделать все возможное, чтобы бороться с сильной засухой в Калифорнии и на всем Западе. Вот почему Калифорния предоставляет скидки домовладельцам, которые работают над повышением эффективности использования воды в своих домах», — сказал сенатор Файнштейн. «К сожалению, домовладельцы должны платить подоходный налог с этих скидок в соответствии с действующим законодательством. Это необходимо изменить, чтобы больше калифорнийцев вкладывали средства в эти критически важные улучшения эффективности использования воды».

«Поскольку Калифорния продолжает страдать от сильной засухи, важно, чтобы мы поддерживали домовладельцев, которые инвестируют в технологии для сокращения потребления воды, а не налагали на них дополнительные федеральные подоходные налоги», — сказал сенатор Падилья. «Закон о паритете налоговых льгот на водосбережение — это простой шаг к сокращению потребления воды и поощрению домовладельцев проявлять инициативу по сохранению нашего ограниченного водоснабжения».

«Нехватка воды была проблемой для нескольких поколений, но 2021 год принес непостижимую нехватку воды, которая угрожает жизни людей в Калифорнии. В такое время Конгресс должен принять меры для обеспечения того, чтобы федеральное правительство не мешало местным усилиям и усилиям штата по сохранению воды и повышению устойчивости наших сообществ перед лицом изменения климата»9.0092 сказал представитель Хаффман. «Закон о паритете налога на сбережение воды — это разумное решение, гарантирующее, что наши избиратели не будут облагаться налогом за уменьшение своего водного следа, и облегчит владельцам собственности переход на водосберегающие технологии».

«Поскольку такие штаты, как Калифорния, охвачены исторической засухой, крайне важно, чтобы американцы получили помощь в инвестировании в рациональное использование водных ресурсов, чтобы сократить потребление воды. Как член Комитета по путям и средствам я считаю, что наш федеральный налоговый кодекс должен поощрять, а не наказывать эти инвестиции. Вот почему я горжусь тем, что присоединяюсь к представителю Палаты представителей Хаффману и сенаторам Файнштейну и Падилле, представляя

В Законе о паритете налоговых льгот на водосбережение поясняется, что эти скидки не являются налогооблагаемым доходом, а скорее попыткой покрыть авансовые потребительские расходы для общественной пользы.

Об авторе