Налог на недвижимость прямой или косвенный: Полная информация для работы бухгалтера

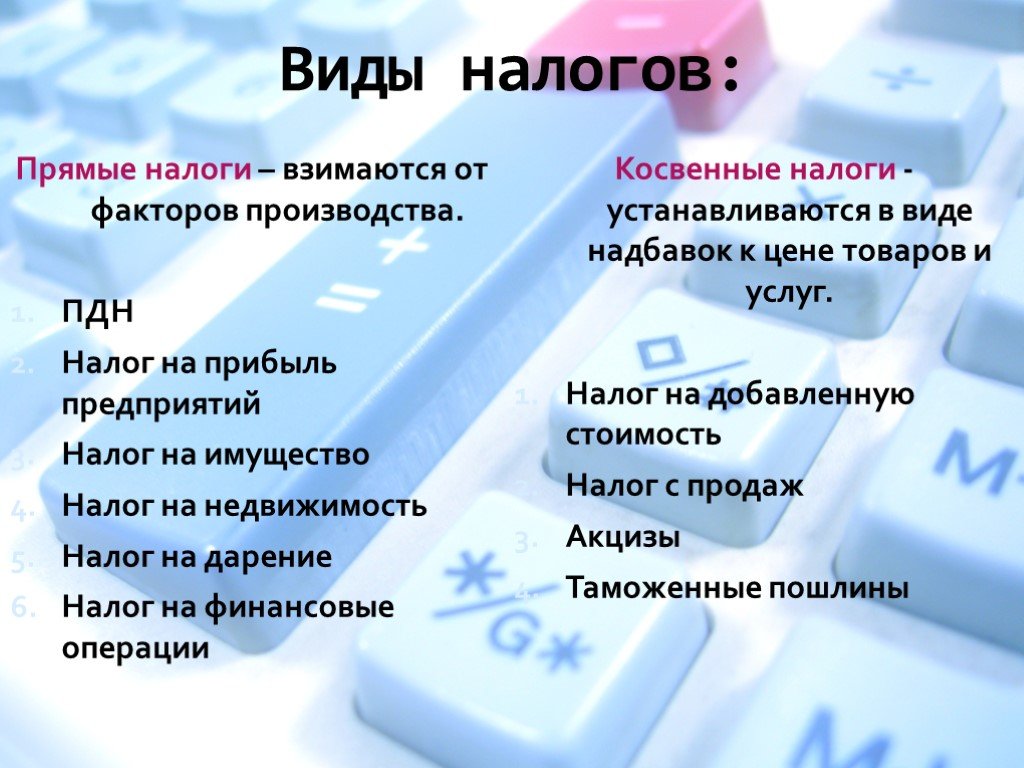

Прямой или косвенный налог: особенности

Российская налоговая система разделяет всё многообразие налогов на прямые и косвенные. Каждая из этих групп является достаточно широкой. Многие хотят знать, когда транспортный налог является прямым или косвенным налогом. Важно разобраться в их особенностях и принципиальной разницы.

Система налогообложения выполняет важную функцию в формировании доходной части бюджета. Ключевым показателем финансовой стабильности государства является налоговая система. Обычные люди не видят принципиальной разницы между налогом и сбором, ставя между ними знак равенства. На самом деле данные формулировки являются абсолютно разными. Чтобы обычный гражданин мог легче разобраться в налоговой схеме, изучим главных характеристики налогов и их разновидности.

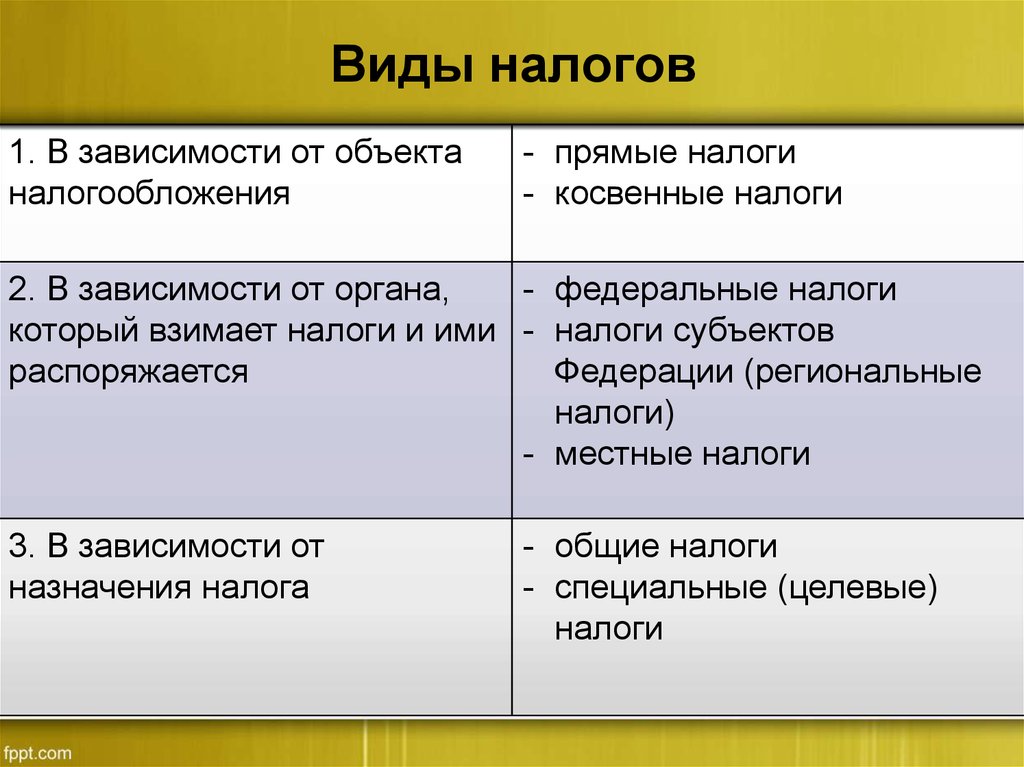

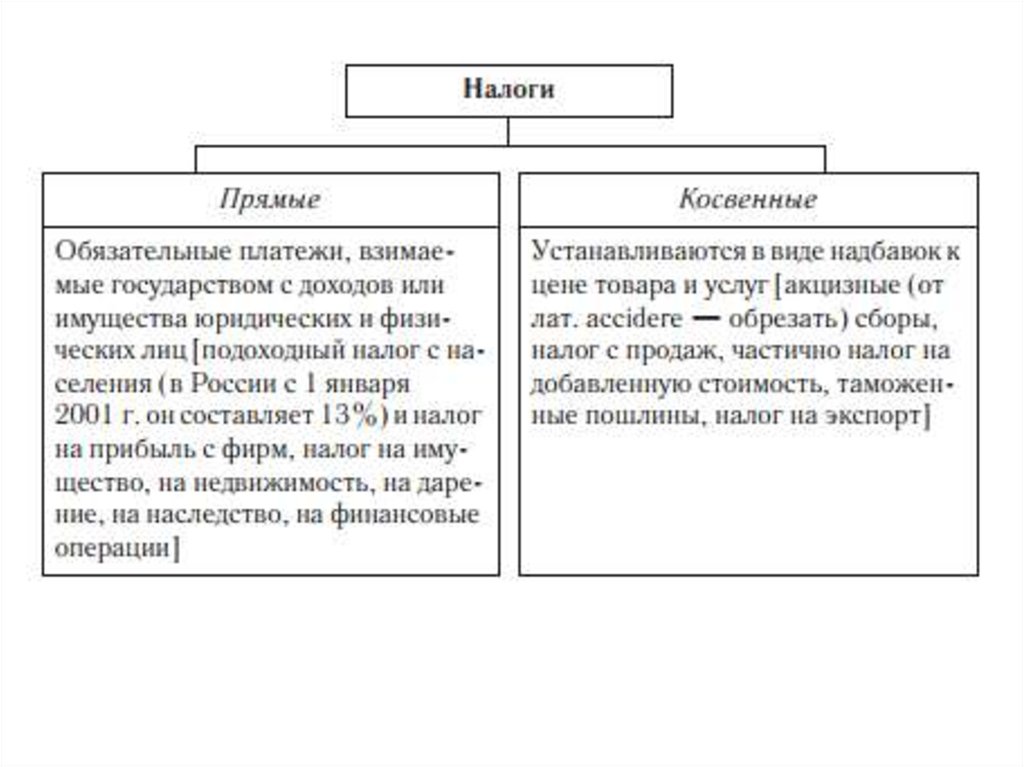

Российская налоговая система разделяет налог на 2 внушительные группы:

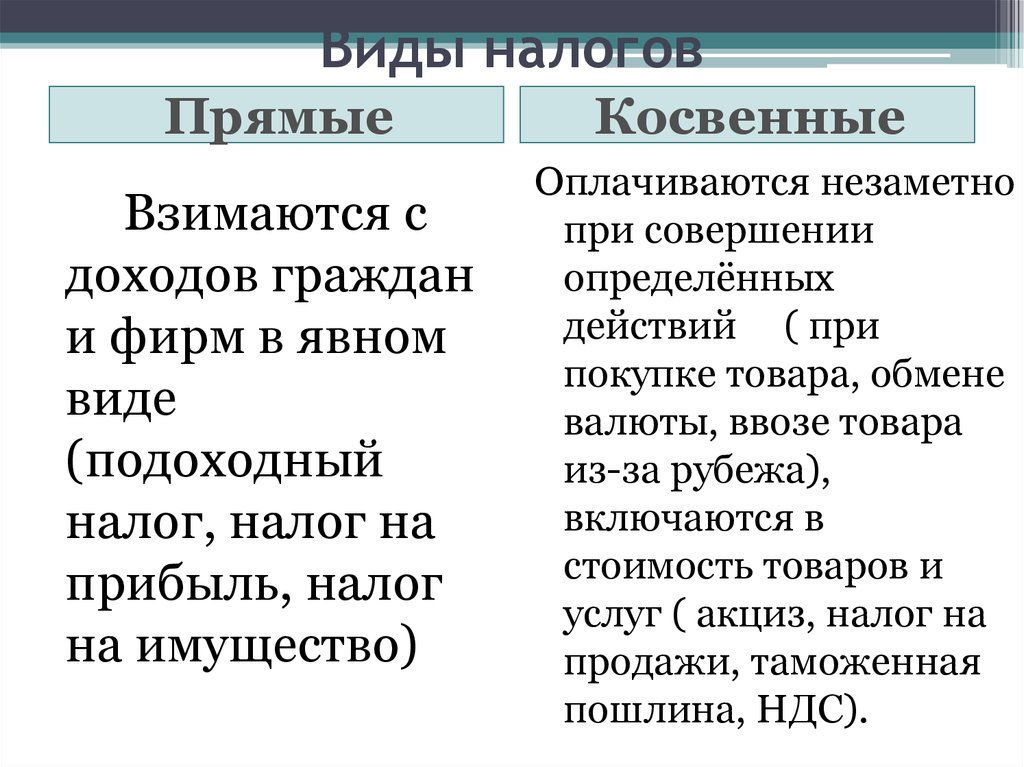

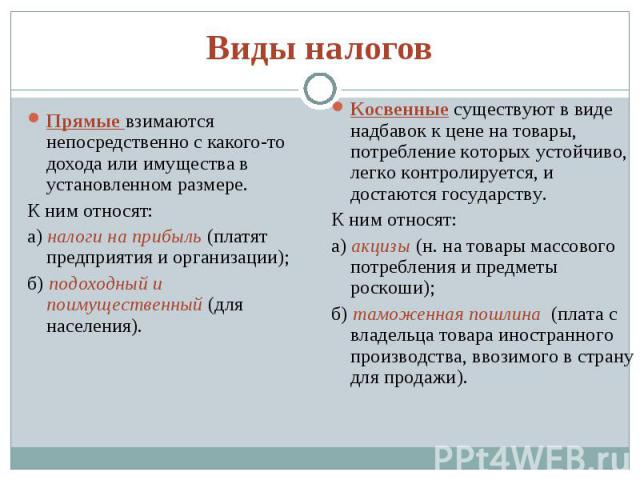

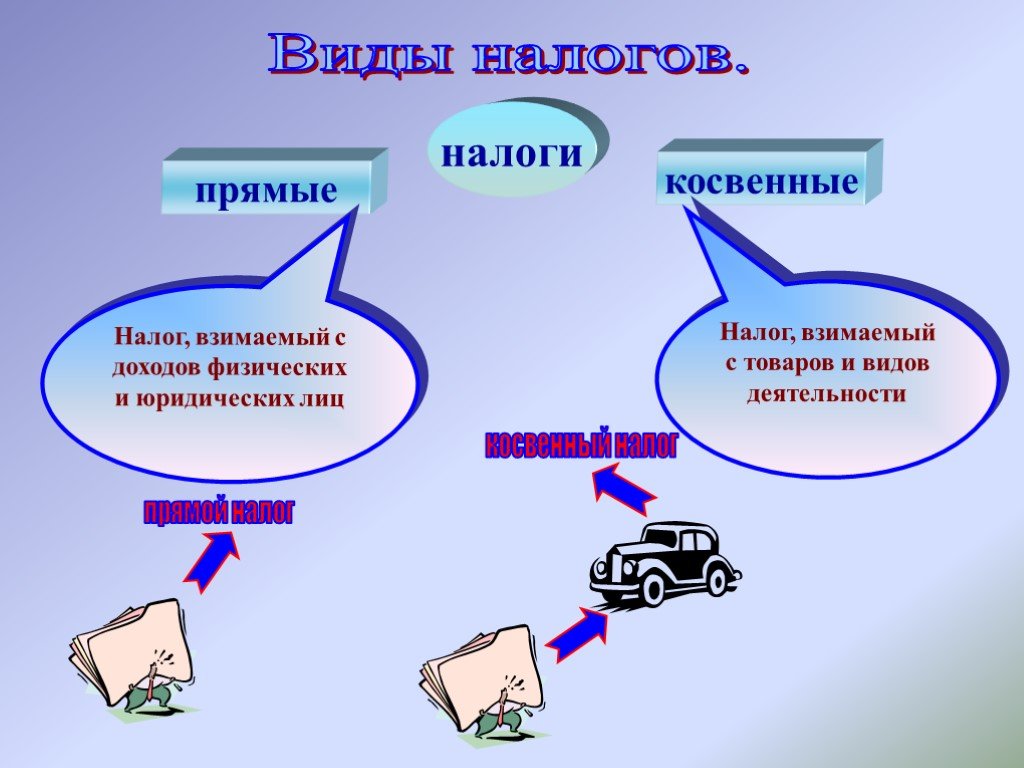

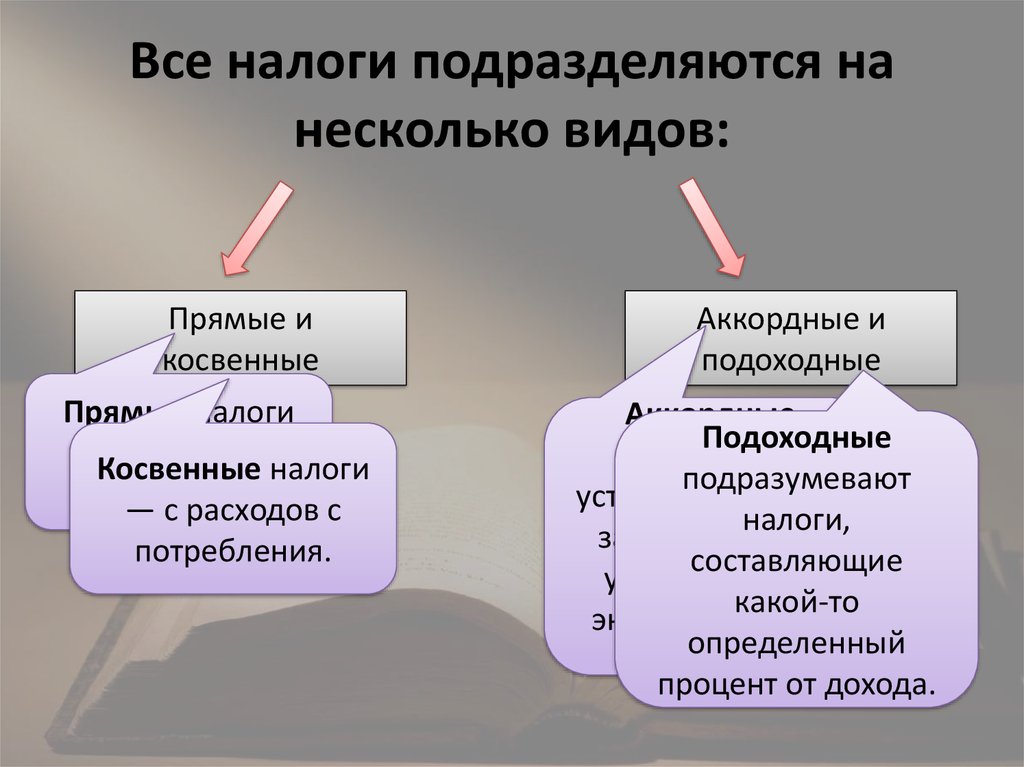

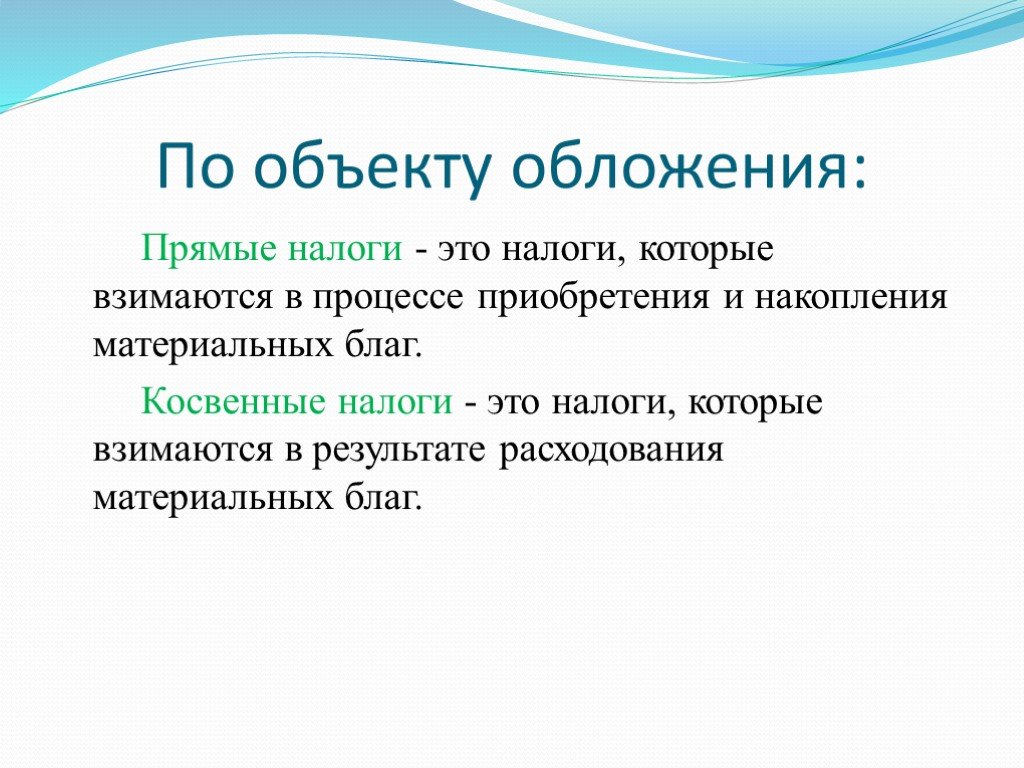

При прямом налоговом платеже нет никаких посредников. Его величина пропорциональная величине объекта налогообложения. Примером может служить налог на прибыль, величина которого напрямую зависит от полученного финансового результата компании.

Примером может служить налог на прибыль, величина которого напрямую зависит от полученного финансового результата компании.

Косвенная система налогообложения имеет совершенно другую структуру. Её отличием от прямого подхода является то, что в стоимость услуги либо продукта заранее включают платёж. Поэтому потребителю не нужно дополнительно платить непосредственно налог. В качестве примера можно рассмотреть НДС. Он оплачивается каждым, кто совершал официальную покупку.

Разновидности налогов

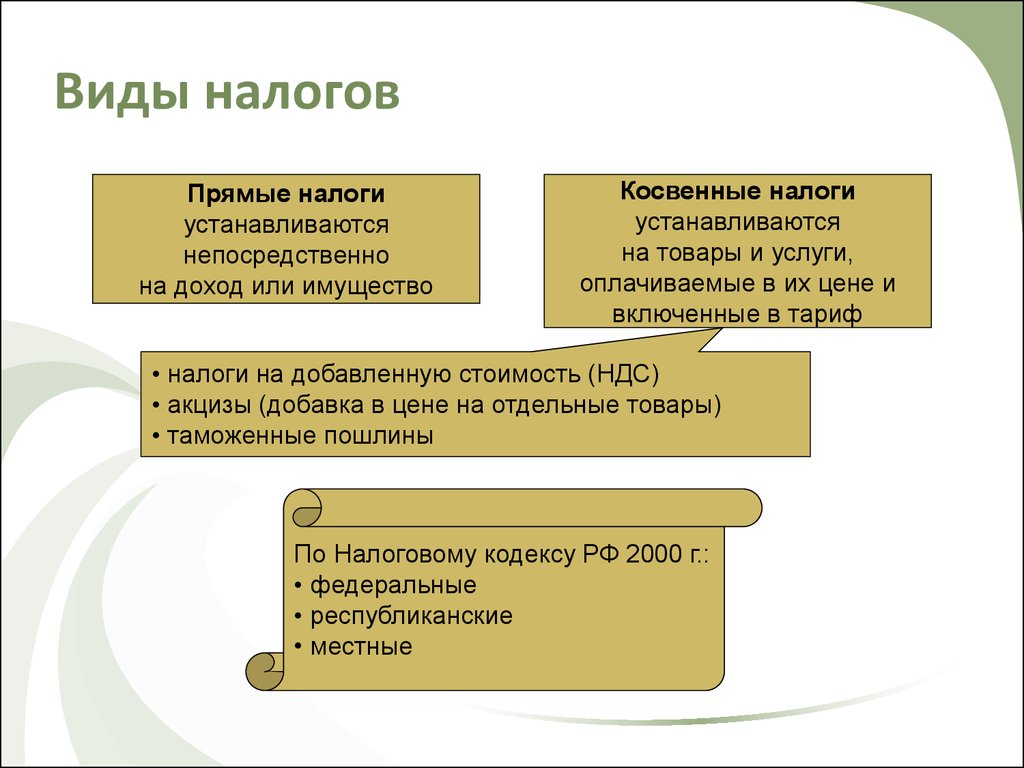

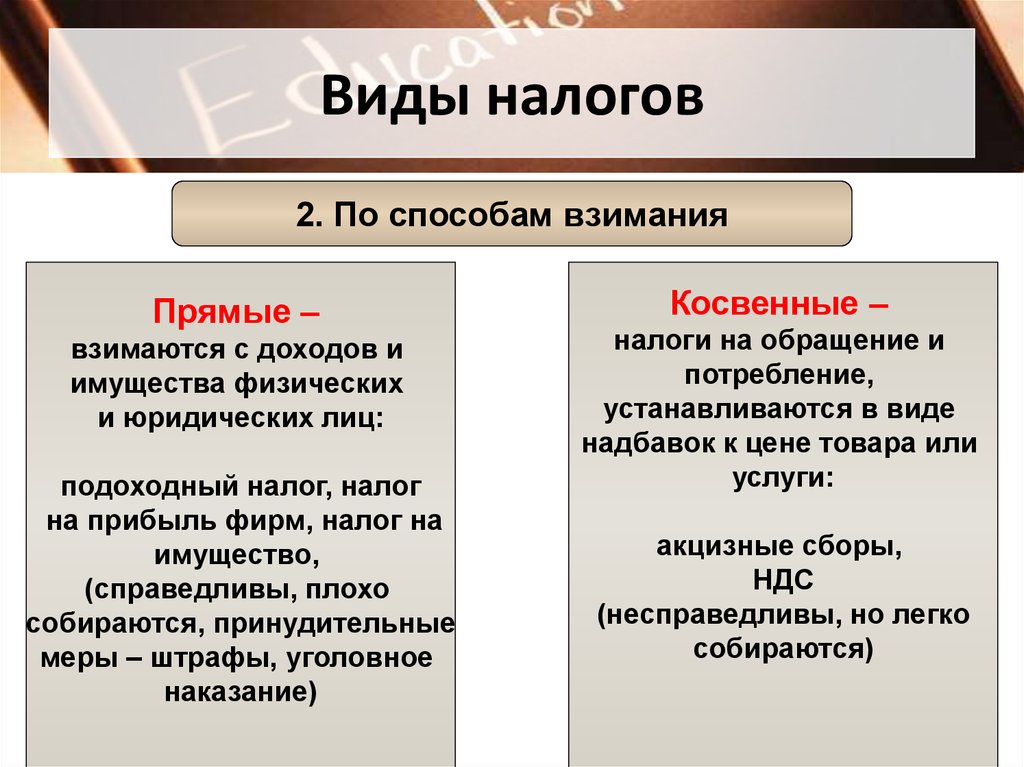

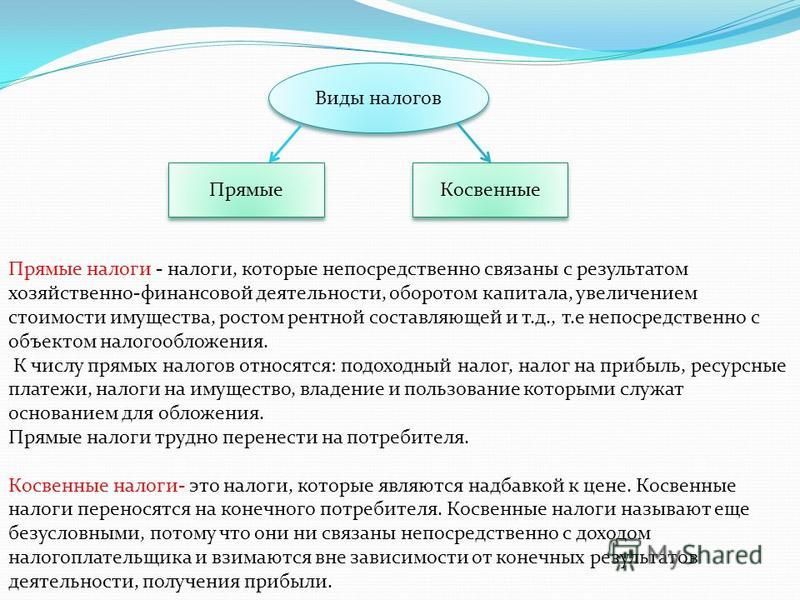

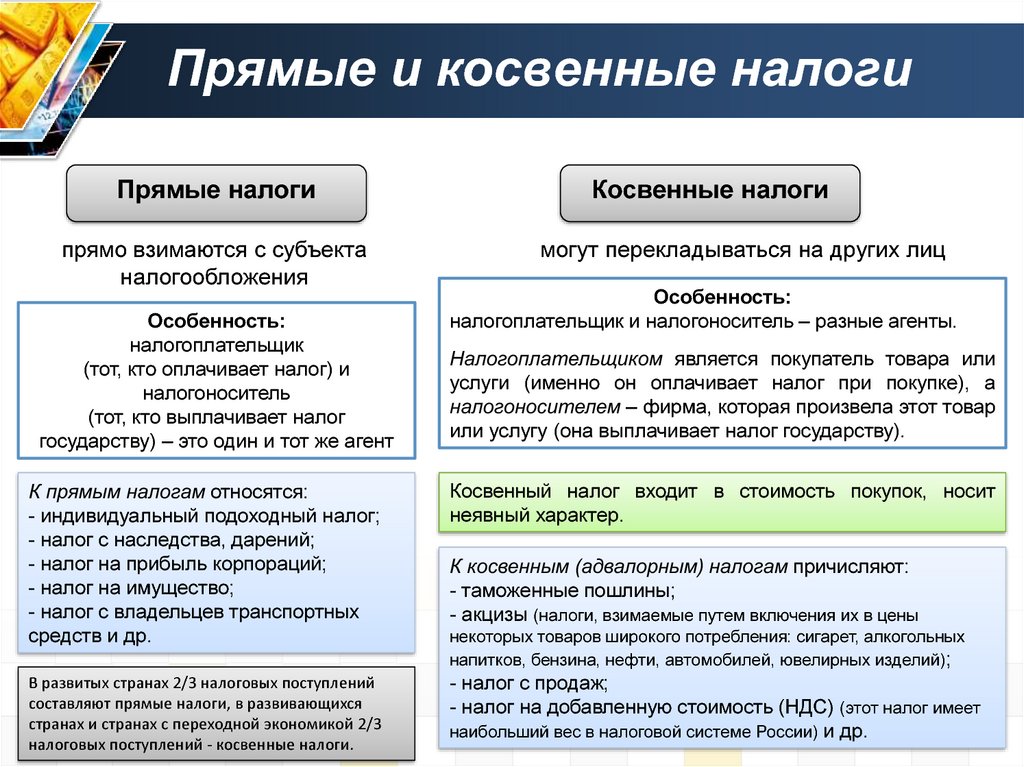

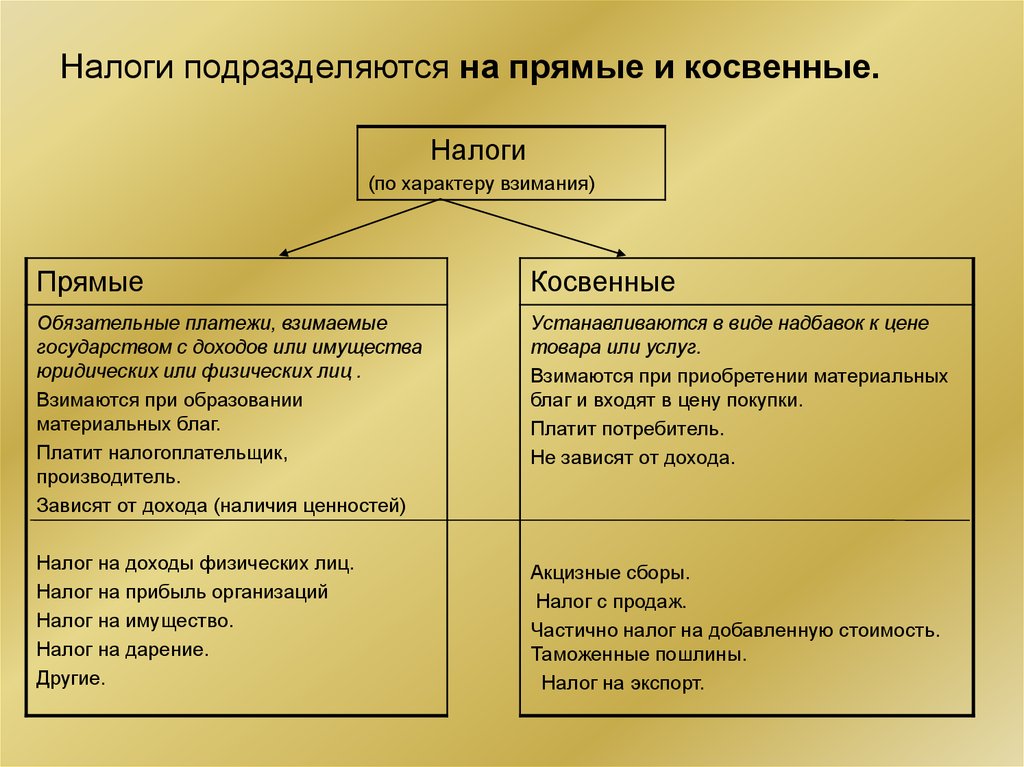

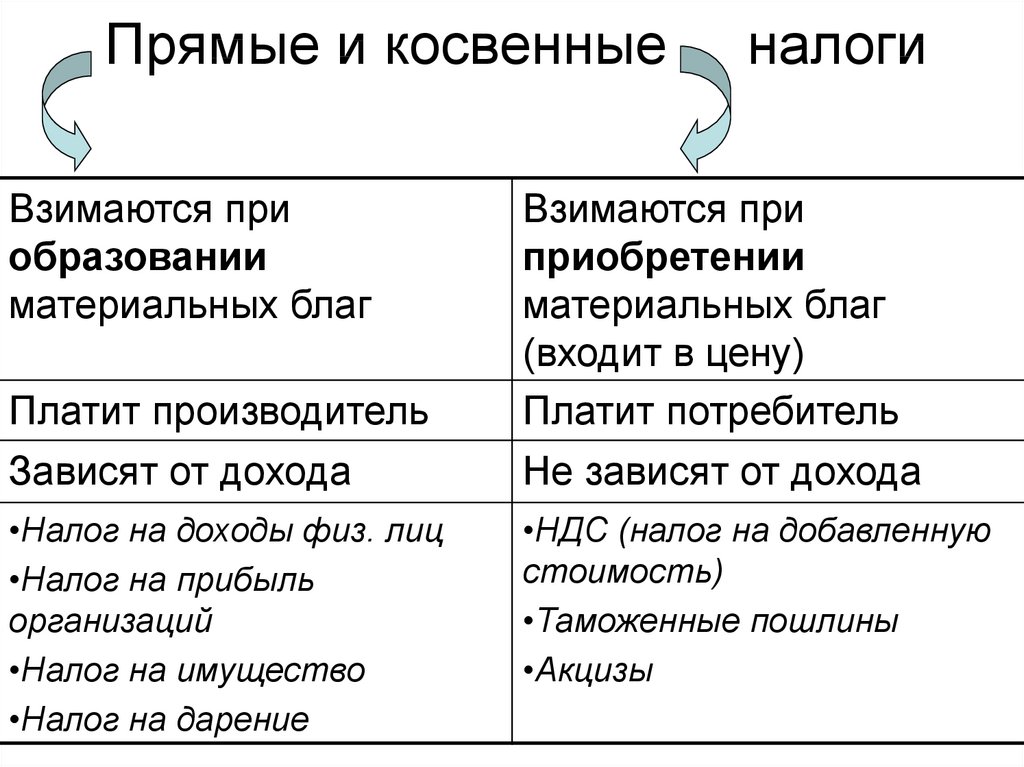

Прямой налог. Он представляет собой обязательный взнос, который обязан заплатить каждый гражданин Российской Федерации, владеющий имуществом, подлежащим налогообложением. Им может выступать движимые и недвижимые вещи. Например, Налоговый Кодекс определяет пошлину на участок земли. В соответствии с регламентом, после каждого года его собственник должен заплатить налог. Его величина рассчитывается с учётом размера участка, его расположения и других параметров.

В итоге можно увидеть, что законодательство относит прямую модель взимания налогов лишь к вещам, принадлежащим плательщику. Благодаря ему государство наполняет бюджет.

Благодаря ему государство наполняет бюджет.

Главным недостатком прямого налога является возможность укрытия налогооблагаемой базы.

Косвенный налог. Им называют финансовое поступление в госбюджет, формируемое по принципу надбавки на реализуемую услугу либо товар, которые не распространяются на прибыль компании, а направляется в казну государства. Продавец в этом случае будет выступать в роли посредника. Налог никак не отразится на его прибыли, а государство получит поступления.

С другой стороны, косвенная система налогообложения имеет и недостатки. Например, от неё особенно сильно страдают люди с низким доходом. Это связано с тем, что косвенные налоги приводят к повышению стоимости продукции.

Примеры прямых налогов

Налог на имущество принадлежит к самой широкой группе прямых налогов. К данной группе принадлежат:

Примеры косвенных налогов

Итак, транспортный налог: прямой или косвенный налог? В разных странах практика отличается. Например, в некоторых государствах транспортный налог – это прямой налог. Он является стабильным и зависит от объёма двигателя и других параметров. В других странах транспортный налог – это косвенный налог. В стоимость горючего входит надбавка, которая перечисляется в бюджет.

В других странах транспортный налог – это косвенный налог. В стоимость горючего входит надбавка, которая перечисляется в бюджет.

Многие считают транспортный налог в качестве косвенного налога более эффективным. Он предполагает включение платежа в стоимость горючего. В результате она возрастает не сильно. С другой стороны, если кто-то использует автомобиль редко, но он и платить будет мало. А кто постоянно пребывает за рулём, а значит, и сильнее разбивает дороги, будет производить большие отчисления на их ремонт. Такой подход многие считают более справедливым.

Каждое частное лицо и компания обязаны отчитываться перед налоговой системой. На странице https://investtalk.ru/nalogi/mestnye-nalogi-i-sbory-vvodyatsya-aktami рассказывается о местных налогах и сборах, а также их введении. А здесь идёт речь об изменении реквизитов налоговых платежей. Эта и другая информация поможет в полной мере выполнять свои обязательства перед налоговой системой.

Ответы на вопросы налогоплательщиков, поступивших во время проведения прямой телефонной линии | ФНС России

Дата публикации: 29. 06.2011 11:23 (архив)

06.2011 11:23 (архив)

1. Налог на имущество физических лиц.

Вопрос: Кто освобождается от уплаты налога на имущество физических лиц?

Ответ: Закон предусматривает льготы для отдельных категорий граждан. Полностью от уплаты налога на имущество физических лиц освобождены инвалиды 1 и 2 групп, инвалиды детства, участники гражданской и Великой Отечественной войн, Герои Советского Союза и Российской Федерации, лица, награжденные ордером Славы трех степеней, граждане, участники ликвидации аварии на Чернобыльской АЭС, производственном объединении «Маяк», военнослужащие, пенсионеры.

Документы, подтверждающие право на льготу по налогу на имущество физических лиц представляются гражданами в налоговый орган самостоятельно.

Вопрос: Каким образом производится перерасчет налога на имущество физических лиц при возникновении права на льготу в текущем году, после полной уплаты налога, но до окончания налогового периода?

Ответ: При возникновении права на льготу в течение календарного года, перерасчет налога производится с месяца, в котором возникло это право. В налоговый орган по месту нахождения имущества необходимо представить письменное заявление с приложением документов, подтверждающих право на льготу по налогу на имущество физических лиц. Но следует иметь в виду, что перерасчет суммы налогов производится не более чем за три года.

В налоговый орган по месту нахождения имущества необходимо представить письменное заявление с приложением документов, подтверждающих право на льготу по налогу на имущество физических лиц. Но следует иметь в виду, что перерасчет суммы налогов производится не более чем за три года.

Вопрос: Нужно ли платить налог на имущество физических лиц, если собственником недвижимого имущества является несовершеннолетний ребенок?

Ответ: Налог на имущество физических лиц начисляется всем собственникам недвижимого имущества независимо от возраста и наличия доходов. Налог за своего несовершеннолетнего ребенка должны уплачивать его законные представители — родители, усыновители или опекуны.

Вопрос: В случае нахождения имущества в общей долевой собственности нескольких собственников, с выделением долей каждого собственника налог на имущество физических лиц уплачивается каждым собственником соразмерно их доле в этом имуществе, а если доли не определены?

Ответ: Действительно, каждый собственник платит налог на имущество физических лиц соразмерно своей доле, но если доли имущества, находящегося в общей совместной собственности нескольких собственников не определены, то есть, если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства.

Вопрос: С какого периода начинается уплата налога на имущество физических лиц по новым строениям, помещениям и сооружениям?

Ответ: Налог на имущество физических лиц уплачивается с начала года, следующего за возведением или приобретением новых строений, помещений и сооружений.

Вопрос: Кто уплачивает налог на имущество физических лиц, если в течение календарного года произошла смена собственника имущества или имущество уничтожено, полностью разрушено?

Ответ: В ситуациях продажи или покупки имущества – первоначальный собственник уплачивает налог с начала года до начала месяца, в котором он утратил право собственности. Новый собственник уплачивает налог, начиная с месяца, в котором у него возникло право собственности.

В случае уничтожения, полного разрушения имущества взимание налога прекращается, начиная с месяца, в котором оно было уничтожено или полностью разрушено.

Вопрос: При регистрации садового домика, который находится в садоводческом товариществе, мне сказали, что налог на имущество физических лиц уплачиваться не будет? Так ли это?

Ответ: Налог на имущество физических лиц не уплачивается с жилых строений жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров, расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан.

Для получения льготы Вам необходимо представить заявление и справку, выданную органами технической инвентаризации.

Вопрос: Почему не приходят квитанции на уплату налога на имущество?

Ответ: Налоговые органы начисляют имущественные налоги на основании сведений, полученных от регистрирующих органов.

Уведомления на уплату налога направляются всем собственникам имущества по месту их регистрации (прописки).

Кроме того, возможно, что не поступила информация от регистрирующего органа о факте приватизации квартиры или данные об инвентаризационной стоимости. Если у Вас имеются подтверждающие документы, удостоверяющие право собственности на имущество, Вам следует обратиться в налоговую инспекцию для проверки наличия сведений об имуществе и собственнике, а также установить причины не поступления уведомления.

2. Транспортный налог

Вопрос: Я, получил квитанцию на уплату транспортного налога на автомобиль, которого уже не существует более 3 лет. Автомобиль сгорел. Почему я должен платить транспортный налог за несуществующий автомобиль?

Ответ: Налоговый орган исчисляет сумму транспортного налога, на основании данных, полученных из ГИБДД и других регистрирующих органов. Если автомобиля фактически не существует, то его необходимо снять с учета в ГИБДД. До тех пор пока автомобиль не будет снят с учета, Вы будете платить транспортный налог.

Вопрос: Должны ли уплачивать транспортный налог граждане, у которых транспортное средство находится на штраф – стоянке или используется сезонно?

Ответ: Транспортный налог уплачивает СОБСТВЕННИК транспортного средства, не зависимо от того эксплуатируется транспортное средство или нет.

Вопрос: Несколько лет назад я продал автомобиль по доверенности. Из налогового органа мне до сих пор приходят уведомления на уплату транспортного налога. Правомерны ли действия налоговиков? Кто должен уплачивать налог, если транспортное средство продано по доверенности?

Ответ: Налоговый орган действует в рамках законодательства. Транспортный налог уплачивает тот, на кого зарегистрировано транспортное средство – собственник транспортного средства.

Если транспортное средство продано по доверенности, в том числе по генеральной, то право собственности на нее остается за прежним владельцем, который числится собственником в базе ГИБДД, так как документы не переоформлялись. И именно владельцу — собственнику транспортного средства будут приходить налоговые уведомления на уплату транспортного налога, а в случае не уплаты налога применяться все предусмотренные действующим законодательством меры по взысканию.

И именно владельцу — собственнику транспортного средства будут приходить налоговые уведомления на уплату транспортного налога, а в случае не уплаты налога применяться все предусмотренные действующим законодательством меры по взысканию.

Поэтому, при продаже транспортного средства, для целей исчисления транспортного налога целесообразней заключать с покупателями договоры купли – продажи и перерегистрировать его на новых владельцев.

Вопрос: В прошлом году моя машина была угнана и до сих пор находится в розыске. Должен ли я платить транспортный налог?

Ответ: Если транспортное средство угнано и у Вас имеются подлинники справок об угоне, выданные уполномоченными органами, налог соответственно платить не нужно. Но для того, чтобы налоговый инспектор пересчитал транспортный налог за соответствующий период, в налоговый орган необходимо представить оригиналы справок об угоне.

Вопрос: Я использую свое транспортное средство несколько месяцев в году, в основном в дачный сезон. Остальное время автомобиль не эксплуатируется и находится в гараже. Освобождаюсь ли я от уплаты транспортного налога за период, когда автомобиль мной не использовался?

Остальное время автомобиль не эксплуатируется и находится в гараже. Освобождаюсь ли я от уплаты транспортного налога за период, когда автомобиль мной не использовался?

Ответ: Нет, не освобождаетесь. Транспортный налог уплачивает собственник транспортного средства, не зависимо от того эксплуатируется транспортное средство или нет. Если автомобиль не используется длительное время, его можно снять с учета в ГИБДД, и такое транспортное средство не будет подлежать налогообложению транспортным налогом.

Вопрос: Каким образом производится перерасчет транспортного налога, если транспортное средство продано по договору купли – продажи после полной уплаты налога, но до окончания налогового периода?

Ответ: На основании сведений, представленных в налоговые органы из органов ГИБДД, о снятии с учета автомобиля, Вам будет произведен перерасчет транспортного налога.

Вопрос: Я, пенсионер по старости, имею в собственности легковой автомобиль мощностью двигателя 80 лошадиных сил, имею ли я право на льготу по транспортному налогу?

Ответ: Согласно Закону области пенсионеры по старости — владельцы легковых автомобилей с мощностью двигателя до 100 лошадиных сил уплачивают транспортный налог в размере 20 процентов от установленной ставки. Данная льгота предоставляется в отношении одного транспортного средства по выбору налогоплательщика.

Для получения льготы Вам необходимо обратиться в налоговый орган с документами, подтверждающими право на льготу.

Следует отметить, что на грузовые автомобили, указанная льгота не распространяется.

3. Земельный налог

Вопрос: Какая форма платы предусмотрена за использование земельного участка?

Ответ: В соответствии со статьей 65 Земельного кодекса Российской Федерации использование земли в Российской Федерации является платным. Формами платы за пользование земли являются земельный налог и арендная плата. Основанием для признания лица налогоплательщиком земельного налога является правоустанавливающий документ на земельный участок, т.е. зарегистрированное в установленном порядке право собственности, право постоянного (бессрочного) пользования, право пожизненного наследуемого владения.

Формами платы за пользование земли являются земельный налог и арендная плата. Основанием для признания лица налогоплательщиком земельного налога является правоустанавливающий документ на земельный участок, т.е. зарегистрированное в установленном порядке право собственности, право постоянного (бессрочного) пользования, право пожизненного наследуемого владения.

Вопрос: Куда обратиться и как получить льготу по земельному налогу?

Ответ: Для получения льготы необходимо подать заявление в налоговый орган по месту нахождения земельного участка и представить документ, подтверждающий право на льготу.

Лица, имеющие право на льготы представляют необходимые документы в налоговые органы самостоятельно либо через уполномоченного представителя, который осуществляет свои полномочия, на основании нотариально удостоверенной доверенности.

При наличии нескольких оснований для получения льгот льгота предоставляется по одному из оснований.

Вопрос: Каков порядок начисления земельного налога при переходе права собственности (купля- продажа, мена, дарение)?

Ответ: Пунктом 7 статьи 396 Налогового кодекса РФ четко регламентирован порядок исчисления налога в случае возникновения (прекращения) у налогоплательщика в течение налогового периода прав на земельный участок. Здесь применяется коэффициент в виде отношения числа полных месяцев нахождения прав у плательщика к 12 месяцам календарного года.

Так, месяц возникновения прав будет признаваться полным, если возникновение указанных прав произошло до 15-го числа соответствующего месяца включительно. Если же переход прав состоялся после 15 числа, то такой месяц соответственно будет признаваться неполным и не будет учитываться при расчете коэффициента.

Вопрос: Каков порядок исчисления земельного налога за земельный участок, перешедшего по наследству?

Ответ: В отношении земельного участка, перешедшего по наследству, налог исчисляется с месяца открытия наследства. Моментом (временем) открытия наследства является день смерти наследодателя, а при объявлении наследодателя умершим — день вступления в законную силу решения суда об объявлении его умершим.

Моментом (временем) открытия наследства является день смерти наследодателя, а при объявлении наследодателя умершим — день вступления в законную силу решения суда об объявлении его умершим.

Вопрос: Где можно узнать о суммах задолженности по налогам?

Ответ: О суммах задолженности по налогу на имущество физических лиц, земельному и транспортному налогам можно узнать, обратившись в налоговую инспекцию по месту жительства, или на официальном Интернет – сайте УФНС России по Вологодской области www.r35.nalog.ru, и «кликнуть» на on-line сервис «Личный кабинет налогоплательщика».

Пользоваться Интернет — сервисом достаточно просто: при согласии заполнить свои персональные данные (ИНН, ФИО) программный комплекс предложит выбрать регион, ввести защитный шестизначный код и нажать кнопку «Найти».

Если сервис сообщит, что по запросу задолженность отсутствует, значит, вы – добросовестный налогоплательщик, и беспокоиться не о чем.

При наличии задолженности «Личный кабинет налогоплательщика» отразит неуплаченные налоги (пени, штрафы) и их суммы. Затем из полученного перечня потребуется выбрать один или сразу все свои долги, указать в специальном поле адрес жительства и вывести документ на печать. Либо можно оплатить свою задолженность, воспользовавшись услугой on-line оплаты. После выбора в «Личном кабинете налогоплательщика» в качестве способа оплаты Интернет-сервиса «Сбербанк Онл@йн» информация о платеже будет автоматически переадресована на сайт Сбербанка России.

Налогоплательщику достаточно выбрать свой банковский счет, с которого будут списаны денежные средства, и подтвердить платеж. По завершении операции налогоплательщик может распечатать чек, подтверждающий оплату, с кодом транзакции.

Поделиться:

Прямые и косвенные налоги: в чем разница?

Как говорится «Нет ничего определенного, кроме смерти и налогов» и это звучит правдоподобно, так как налоги являются частью вашей повседневной жизни, нравится вам это или нет. Возможно, вы даже платите налоги, о которых понятия не имеете. С 1950 года подоходный налог с физических лиц был основным источником доходов федерального правительства США. Наряду с налогами на заработную плату подоходные налоги составляют около 80% всех федеральных доходов , которые необходимы правительству для эффективной работы.

Возможно, вы даже платите налоги, о которых понятия не имеете. С 1950 года подоходный налог с физических лиц был основным источником доходов федерального правительства США. Наряду с налогами на заработную плату подоходные налоги составляют около 80% всех федеральных доходов , которые необходимы правительству для эффективной работы.

Существует общее различие между прямыми и косвенными налогами, но чем эти два типа налогов отличаются друг от друга и какие налоги относятся к каждой из категорий?

Contents

- Direct taxes

- Income tax

- Entitlement taxes

- Transfer taxes

- Property taxes

- Capital gains taxes

- Indirect taxes

- Sales taxes

- Customs taxes

- Налоги на топливо

- Акцизные сборы

Прямые налоги

Прямые налоги уплачиваются непосредственно правительству физическими лицами или организациями . Например, домовладелец платит налоги на личное имущество непосредственно правительству, а семья платит свои собственные федеральные подоходные налоги. Прямые налоги не могут быть разделены или переданы другим сторонам.

Например, домовладелец платит налоги на личное имущество непосредственно правительству, а семья платит свои собственные федеральные подоходные налоги. Прямые налоги не могут быть разделены или переданы другим сторонам.

Положение Конституции США гласит, что любые прямые налоги, взимаемые национальным правительством, должны распределяться между штатами в зависимости от их населения. Сумма прямого налога, которую платит каждый человек, зависит от его заработной платы . Принцип «платежеспособности» означает, что те, кто зарабатывают больше, должны также платить больше налогов.

Вот несколько примеров прямых налогов:

Подоходный налог

Физическое лицо уплачивает подоходный налог на основе своего налогооблагаемого дохода в течение финансового года. Федеральные, государственные и местные органы власти взимают подоходных налогов с заработной платы физических лиц и прибыли бизнеса . Система прогрессивного подоходного налога в США работает таким образом, что те, кто зарабатывает больше, облагаются налогом больше, но есть способы снизить налоговые обязательства (например, пожертвования на благотворительность, взносы на пенсионный счет и т. д.).

д.).

Налоги сотрудников обычно вычитаются из их зарплаты каждый месяц, а компании уплачивают подоходный налог ежеквартально. Эти платежи рассчитаны, поэтому может случиться так, что налогоплательщику либо придется заплатить больше в конце года, либо он получит возмещение суммы, которую он переплатил.

Налоги на права

Налоги на права взимаются федеральным правительством для оплаты социальных программ, таких как Medicaid, Medicare, Social Security, и другие. Этот налог вычитается из зарплаты физического лица и сгруппирован в платежи в соответствии с Федеральным законом о страховых взносах (FICA). Самозанятые люди и компании также должны платить подоходный налог в своих ежеквартальных налоговых платежах.

Налоги на передачу

Если право собственности переходит от одного лица к другому без перехода денег из рук в руки, вступают в действие налоги на передачу. Они вводятся федеральными, государственными и местными органами власти. Налоги на дарение и наследство являются наиболее широко известными примерами налогов на передачу. Налог на дарение взимается, когда деньги или имущество передаются другому лицу. Налог на имущество взимается с налогооблагаемой части имущества умершего лица.

Налоги на дарение и наследство являются наиболее широко известными примерами налогов на передачу. Налог на дарение взимается, когда деньги или имущество передаются другому лицу. Налог на имущество взимается с налогооблагаемой части имущества умершего лица.

Налог на имущество

Здания и землевладельцы должны платить налог на имущество правительству штата и местным органам власти, чтобы могли финансироваться местные общественные службы, такие как полиция и пожарная служба, школы, библиотеки и дороги . Сколько платит владелец, зависит от размера земли или здания. Чтобы определить стоимость имущества, стоимость рассчитывается ежегодно с учетом колебаний. Налоги на имущество также могут колебаться в зависимости от потребностей местного бюджета.

Налог на прирост капитала

Налог на прирост капитала взимается, когда активы, например, недвижимость, произведения искусства, акции и т. д. продаются . Налог рассчитывается в зависимости от цены предмета при его первой покупке и цены на момент продажи. Налоговая ставка ниже для этих типов операций, поскольку инфляция может повлиять на прирост капитала. Можно вычесть часть убытка капитала, если актив продается дешевле, чем он был куплен.

Налоговая ставка ниже для этих типов операций, поскольку инфляция может повлиять на прирост капитала. Можно вычесть часть убытка капитала, если актив продается дешевле, чем он был куплен.

Косвенные налоги

Косвенные налоги собираются кем-то в цепочке поставок (то есть производителем или розничным продавцом), а затем уплачиваются правительству. По сути, потребитель платит налог, платя больше за продукт, поскольку налог добавляется к цене. Таким образом, разница между прямыми и косвенными налогами заключается в том, что в случае прямых налогов физическое лицо платит налог непосредственно правительству, а когда речь идет о косвенных налогах, физическое лицо платит налог кому-то другому, который затем платит его правительство: немного похоже на посредника .

Примеры косвенных налогов включают спиртные напитки, топливо, импортные пошлины и налоги на сигареты. Некоторые косвенные налоги называются налогами на потребление. налог на добавленную стоимость (НДС). Вот пример наиболее распространенного косвенного налога, ввозной пошлины: пошлина уплачивается тем, кто ввозит товары, когда они ввозятся в страну. Если это лицо затем продает товар покупателю, стоимость пошлины технически скрыта в сумме, которую платит покупатель. Так что они платят косвенные налоги и, возможно, даже не подозревают об этом.

Вот пример наиболее распространенного косвенного налога, ввозной пошлины: пошлина уплачивается тем, кто ввозит товары, когда они ввозятся в страну. Если это лицо затем продает товар покупателю, стоимость пошлины технически скрыта в сумме, которую платит покупатель. Так что они платят косвенные налоги и, возможно, даже не подозревают об этом.

Вот несколько примеров косвенных налогов:

Налоги с продаж

Когда вы идете за продуктами, вам дают сумму, которую нужно заплатить в кассе. Эта сумма фактически включает процент от покупки, обычно от 4% до 10% , который является налогом с продаж. Налог с продаж отправляется в местные, государственные и федеральные агентства, где он используется для различных программ и проектов. Налог с продаж также взимается с более крупных товаров, таких как дома и транспортные средства.

Налог с продаж является примером налога, который попадает в обе категории; прямые и косвенные. Они классифицируются как прямые налоги, если они взимаются только с конечной поставки потребителю, но если они взимаются как налоги на добавленную стоимость в процессе производства, то они считаются косвенными налогами.

Таможенные налоги

Это , взимаемые с импортируемых и экспортируемых товаров , но многие клиенты часто не знают о налогах, взимаемых с импортируемых и экспортируемых товаров. Все платят им независимо от того, сколько они зарабатывают. Производители и продавцы часто взимают с покупателей более высокие цены, чтобы компенсировать тот факт, что они должны платить налоги при покупке или продаже сырья или готовой продукции.

Налоги на топливо

Когда вы покупаете бензин для автомобиля, вы платите косвенные налоги. Этот налог скрыт в цене за галлон , поэтому вы можете об этом не знать. Налог на топливо (также известный как «налог на газ» или «пошлина на топливо») иногда используется в качестве эконалога для обеспечения экологической устойчивости. Эта статья о налогах на топливо показывает, сколько каждый штат платит за галлон. Пенсильвания платит больше всего — 58,7 цента за галлон, а штат платит меньше всего — Аляска — 14,7 цента за галлон (по состоянию на 2018 год).

Акцизы

Акцизы уплачиваются при покупке конкретных товаров , такие как газ, и часто включаются в цену продукта. Для производителей этот налог относится к коммерческим расходам, то есть им нужно как-то «вернуть его» — поэтому покупатель платит его при покупке готового изделия. Акцизы также могут быть временными, т.е. налог на сахар в 1898 году, но некоторые налоги останутся, например, на бензин, табак и алкоголь.

Щелкните здесь, чтобы ознакомиться с важными правовыми оговорками.

- Развивайте свой бизнес

- Начало работы

Прежде чем реализовать бизнес-идею, необходимо составить бизнес-план. Это служит дорожной картой основателя и обобщает всю необходимую информацию о планировании и финансах. Тем не менее, бизнес-план также очень актуален для инвесторов, а также потенциальных финансовых и финансирующих учреждений, поскольку он является фактором принятия решения о кредитах и грантах.

- Развивайте свой бизнес

Независимо от того, создаете ли вы компанию, исследуете свой текущий рынок или открываете для себя новый, анализ рынка может помочь вам оценить привлекательность рынка. Анализ рынка является ключевым элементом каждого бизнес-плана и гарантирует, что ваша идея или ваш план подходят для будущего. Прежде всего, инвесторы придают большое значение тщательному анализу рынка.

- Развивайте свой бизнес

Исследование рынка является важной процедурой для продвижения компании или принятия решений в качестве предпринимателя. Клиенты и респонденты играют важную роль, поскольку их мнения являются важным показателем возможностей продаж. Для успеха компании крайне важно регулярно исследовать рынок. Итак, что же означает исследование рынка и почему оно так важно для компании?

Прямые и косвенные налоги | Encyclopedia.

com

comgale

просмотров обновлено

Конституция налагает два основных ограничения на федеральные полномочия по налогообложению. Прямые налоги могут взиматься только в том случае, если они распределены между штатами в соответствии с численностью населения. Все другие налоги (косвенные налоги) должны быть едиными в Соединенных Штатах.

Требование о распределении прямых налогов, по-видимому, было включено, потому что южные штаты опасались, что они будут нести чрезмерное бремя земли и рабов — страх, продемонстрированный тем фактом, что (до четырнадцатой поправки) только три пятых рабов учитывались в Население. Однако никто в Конвенции, по-видимому, не дал ясности в отношении того, какой именно прямой налог должен быть распределен.

Впервые этот вопрос был рассмотрен Верховным судом в деле Хилтон против Соединенных Штатов (1796 г.). Пошлина, возложенная на вагоны, была оспорена как прямой налог. Суд указал на трудности с прямыми налогами, в частности на тот факт, что, хотя общая сумма, выделяемая каждому штату, относится к населению этого штата, отдельные налогоплательщики (в данном случае владельцы вагонов) будут платить совершенно разные суммы, зависящие не только на населении, но и на относительном количестве субъектов налогообложения в государстве. Суд выразил сомнение в том, что любые налоги, кроме подушного налога или налога на стоимость земли, могут быть названы прямыми налогами. В течение следующего столетия этот вопрос возникал редко, поскольку Конгресс взимал очень мало налогов, кроме таможенных пошлин, вплоть до гражданской войны. Однако суд постановил, что десятипроцентный налог на государственную валюту (veazie bank v. fenno, 1869 г.), налог на наследование имущества умершего ( Scholey v. Rew, 1875) и подоходный налог ( Springer v. United States, (1881) — все они были косвенными, а не прямыми налогами.

Суд выразил сомнение в том, что любые налоги, кроме подушного налога или налога на стоимость земли, могут быть названы прямыми налогами. В течение следующего столетия этот вопрос возникал редко, поскольку Конгресс взимал очень мало налогов, кроме таможенных пошлин, вплоть до гражданской войны. Однако суд постановил, что десятипроцентный налог на государственную валюту (veazie bank v. fenno, 1869 г.), налог на наследование имущества умершего ( Scholey v. Rew, 1875) и подоходный налог ( Springer v. United States, (1881) — все они были косвенными, а не прямыми налогами.

Подоходный налог Законодательство Springer действовало только до 1872 г. Однако к 1890-м гг. на все доходы свыше 4000 долл. Столкнувшись с возражением в отношении этого налога, Верховный суд изменил свою предыдущую позицию и в деле Минтай против фермерской кредитной трастовой компании (189).5) считается, что налог является прямым налогом и поэтому недействителен, поскольку не распределяется. Новая позиция Суда заключалась в том, что налоги на арендную плату или доход от недвижимости и налоги на личное имущество или доход от личного имущества являются прямыми налогами и должны распределяться пропорционально, хотя налоги на доходы из других источников не будут прямыми налогами.

Несколько лет спустя была предпринята еще одна попытка принять закон о подоходном налоге. Более консервативные члены Конгресса возразили, предложив внести поправку в Конституцию, предусматривающую, что подоходный налог не нужно распределять. Возможно, к их удивлению, шестнадцатая поправка была предложена Конгрессом в 1919 г.09 и добился ратификации тремя четвертями штатов в 1913 г. Результатом, конечно же, стало открытие дверей для главного производителя федеральных доходов.

В двадцатом веке время от времени предпринимались попытки оспорить различные налоги как прямые, но безуспешно. Конгресс не вводит ни подушных налогов, ни налогов на имущество, а все остальные виды налогов, по-видимому, являются косвенными.

Требование единообразия косвенных налогов не вызвало особых затруднений. При сохранении федерального налога на наследство в Knowlton v. Moore (1900) Суд заявил, что требуется географическое единообразие. Налог является единообразным, когда он действует с одинаковой силой и действием во всех местах, где находится его предмет.

Об авторе