Налог на площадь для ип: Как рассчитывать налог ЕНВД по площади?

ЕНВД: площадь торгового зала | Современный предприниматель

Нужно ли при расчете ЕНВД учитывать площадь перед торговой точкой?

Включается ли в расчет «вмененного» налога площадь лестничного прохода?

Как учитывается площадь зала, арендуемая несколькими коммерсантами?

Розничная торговля может быть переведена на ЕНВД. Торговая деятельность может осуществляться через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту торговли (подп 6 п. 2 ст. 346.26 НК РФ), либо через объекты стационарной торговой сети без торговых залов, а также объекты нестационарной торговой сети (подп. 7 п. 2 ст. 346.26 НК РФ). При этом «вмененный» налог будет рассчитываться исходя из физического показателя «площадь торгового зала» либо показателя «торговое место». Напомним, если площадь торгового места превышает 5 кв. м, то уплачивать ЕНВД следует исходя из площади.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

Для целей ЕНВД площадь торгового зала включает часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала на ЕНВД (ст.

В законе говорится о внутренних проходах покупателей, то есть проходах между витринами, проходах до расчетно-кассовых узлов и т.п. Нужно ли учитывать при определении площади торгового зала (торгового места) площадь внешних проходов для покупателей?

Площадь около торговой точки

Учитывается ли при расчете ЕНВД площадь, непосредственно прилегающая к торговой точке? Например, коммерсант арендует на рынке торговую точку (лоток для выкладки и демонстрации товара). От площади рынка конструкция огорожена прилавком, доступ покупателей непосредственно на торговую площадь отсутствует.

Предположим, площадь торгового места составляет 5 кв. м, но в договоре аренды помимо площади самого торгового места указана площадь перед торговой точкой. Нередко свободная площадь рынка распределяется между арендаторами пропорционально площади занимаемого торгового места. В дополнение к площади, занимаемой торговым лотком, арендатору передается определенная часть площади перед лотком.

Именно такой вывод сделан в письме Минфина России от 26 мая 2009 г. № 03-11-09/185. Получается, ЕНВД придется уплачивать не с «торгового места», а исходя из «площади», ведь лимит в 5 кв. м превышен. Доказать обратное удастся вряд ли, ведь площадь, во-первых, указана в правоустанавливающих документах (в договоре), а основываться нужно на них, и, во-вторых, используется при обслуживании покупателей – клиенты могут подойти к торговой точке предпринимателя.

Включение в расчет ЕНВД площади перед торговым местом предпринимателя является законным, – говорится в постановлении Федерального арбитражного суда Северо-Кавказского округа от 11 мая 2004 г. № Ф08-1934/2004-741А.

Другая ситуация: бизнесмен арендует контейнер. По условиям договора предпринимателю передается земельный участок общей площадью 25 кв. м, из которых 20 кв. м занимает контейнер, 5 кв. м – участок перед контейнером, где размещается товар и осуществляется обслуживание покупателей. Что считать торговым местом?

м, из которых 20 кв. м занимает контейнер, 5 кв. м – участок перед контейнером, где размещается товар и осуществляется обслуживание покупателей. Что считать торговым местом?

Если площадку перед контейнером, тогда ЕНВД можно рассчитывать исходя из физического показателя «торговое место». Если суммировать площадь самого контейнера и участка перед ним, тогда ограничение нарушается, и налог придется рассчитывать на основе показателя «площадь торгового зала». Для бизнесмена выгоднее первый вариант, но инспекторы, а вслед за ними и судьи указывают на правильность второго варианта.

Налоговый кодекс не содержит каких-либо правил распределения площади торгового места. По условиям договора бизнесмен получает участок площадью 25 кв. м, с которых и должен уплачивать ЕНВД. Даже если в договоре будет указано, что контейнер используется только для хранения товара и подготовки к продаже, а обслуживание клиентов осуществляется только на участке перед контейнером, рассчитывать ЕНВД исходя из показателя «торговое место» не удастся.

Действительно, существует правило, что подсобные, складские, административные и другие вспомогательные помещения не включаются при расчете ЕНВД в площадь торгового зала. Но оно действует только в отношении объектов стационарной сети. Торговое место, состоящее из контейнера и открытой площадки перед ним, таковым не является.

Минфин России отмечает, что кодекс не предусматривает уменьшение площади торгового места на площадь, где складируется товар или осуществляется его предпродажная подготовка (письмо от 17 июля 2008 г. № 03-11-04/3/328). Более того, если коммерсант самостоятельно выделит часть площади, обозначив ее как подсобные помещения, это не повлияет на расчет ЕНВД. Налог придется уплачивать с площади всей торговой точки (письмо Минфина России от 10 августа 2009 г. № 03-11-09/274).

В другом письме финансового ведомства рассмотрена ситуация, когда предприниматель арендует торговое место площадью 30 кв. м., при этом 20 кв. м. из них являются проходом для покупателей из одной части здания в другую. И в этом случае при расчете ЕНВД следует учитывать всю площадь. Уменьшение площади торгового места на площадь проходов для покупателей не предусмотрено (письмо от 21 марта 2008 г. № 03-11-05/67).

И в этом случае при расчете ЕНВД следует учитывать всю площадь. Уменьшение площади торгового места на площадь проходов для покупателей не предусмотрено (письмо от 21 марта 2008 г. № 03-11-05/67).

Считается ли на ЕНВД площадь входа в магазин?

Как быть с площадью входа в магазин? Даже если это всего несколько метров, их хотелось бы вычесть из площади, на основе которой определяется ЕНВД.

Ответ вновь зависит от документации на объект. Минфин России в письме от 15 мая 2007 г. № 03-11-04/3/159 указывает: если площадь входа включена в общую площадь торгового зала, то ее необходимо учитывать при расчете ЕНВД. Исключить эту часть объекта из расчета сложно. Даже если в техпаспорте или ином документе эта зона не будет включена в площадь торгового зала, она, скорее всего, будет обозначена как зона прохода для посетителей, которая включается в расчет.

Теперь несколько слов о площади проходов между отделами. Если коммерсанту полностью принадлежит объект, скажем, бизнесмен арендует зал, разделенный на несколько отделов, в расчет нужно брать всю площадь. Конечно, исключив подсобные и другие вспомогательные помещения. Если бизнесмен арендует торговый зал, при этом площадь проходов по условиям договора ему не передается, то ЕНВД уплачивается только с арендуемого пространства. Инспекция, возможно, попытается доначислить налог, включив в расчет проходы для покупателей. Даже если согласно экспликации здания проходы относятся к торговой зоне, но коммерсанту по условиям договора передан только зал, суд будет основываться на договоре аренды и ЕНВД рассчитает исходя из переданной в пользование ИП площади (постановление Федерального арбитражного суда Северо-Западного округа от 4 февраля 2008 г. № А56-2078/2007).

Конечно, исключив подсобные и другие вспомогательные помещения. Если бизнесмен арендует торговый зал, при этом площадь проходов по условиям договора ему не передается, то ЕНВД уплачивается только с арендуемого пространства. Инспекция, возможно, попытается доначислить налог, включив в расчет проходы для покупателей. Даже если согласно экспликации здания проходы относятся к торговой зоне, но коммерсанту по условиям договора передан только зал, суд будет основываться на договоре аренды и ЕНВД рассчитает исходя из переданной в пользование ИП площади (постановление Федерального арбитражного суда Северо-Западного округа от 4 февраля 2008 г. № А56-2078/2007).

Аналогичный вывод можно сделать из письма Минфина России от 22 января 2009 г. № 03-11-06/3/05, где рассмотрена ситуация, когда торговый зал сдан в аренду разным арендаторам. ЕНВД нужно рассчитывать исходя из размера арендуемой площади торгового зала, включающей проходы для покупателей, определяемой на основании договора аренды. Получается, если по договору площади проходов в аренду не передаются, учитывать их не нужно.

Еще одна спорная зона в магазине – лестницы между торговыми залами. Ее тоже нужно учитывать при расчете ЕНВД, если она передана коммерсанту договором аренды. Если лестница является общей для павильонов, расположенных в торговом центре и договором она не оговорена, то и учитывать ее не нужно.

К примеру, в постановлении Федерального арбитражного суда Северо-Кавказского округа от 11 мая 2004 г. № Ф08-1934/2004-741А судьи согласились с тем, что площадь непосредственно перед торговой точкой включать в расчет «вмененного» налога нужно, а вот часть площади лестничного прохода к площади, используемой предпринимателем в торговой деятельности, из расчета ЕНВД суд исключил.

Предположим, бизнесмену принадлежат торговые залы, расположенные на разных этажах одного здания. В этом случае в договоре нужно четко оговорить принадлежность площадей. Если, согласно документам, торговые залы, расположенные на разных этажах, относятся к одному объекту стационарной торговой сети, то следует определять общую площадь залов с учетом площади лестницы. Здесь может быть нарушен лимит в 150 кв. м и тогда коммерсант лишится права работать на ЕНВД.

В этом случае в договоре нужно четко оговорить принадлежность площадей. Если, согласно документам, торговые залы, расположенные на разных этажах, относятся к одному объекту стационарной торговой сети, то следует определять общую площадь залов с учетом площади лестницы. Здесь может быть нарушен лимит в 150 кв. м и тогда коммерсант лишится права работать на ЕНВД.

Если торговые залы по документам будут относиться к разным торговым объектам, то при расчете ЕНВД площади учитываются отдельно, их суммировать не нужно. В данном случае следует решить вопрос, к какому из двух залов относится лестница. Так как исключить ее из расчета нельзя, придется отнести ее площадь к одному из залов либо разделить.

Чтобы площади залов можно было учитывать отдельно, помимо разделения торговых площадей по документам, нужно организовать раздельный учет по каждому объекту. А если ИП ведет расчеты с использованием ККМ, то в каждом зале должен быть свой кассовый аппарат, тогда площадь можно будет не суммировать при определении права на «вмененку».

Судебная практика показывает, что при отнесении проходов для покупателей к торговому залу (торговому месту) основную роль играют условия договора аренды. Если арендодатель включил в площадь торгового зала площадь проходов, то при расчете единого налога на вмененный доход данный показатель следует учитывать.

Торговый зал это \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Торговый зал это (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Торговый зал этоСтатьи, комментарии, ответы на вопросы: Торговый зал это Открыть документ в вашей системе КонсультантПлюс:Вопрос: О применении ПСН при осуществлении розничной торговли с учетом ограничений по площади торгового зала.

(Письмо Минфина России от 08.

12.2020 N 03-11-11/107039)Так, согласно подпункту 5 пункта 3 вышеуказанной статьи Кодекса под площадью торгового зала понимается часть магазина, павильона, занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов. Открыть документ в вашей системе КонсультантПлюс:

12.2020 N 03-11-11/107039)Так, согласно подпункту 5 пункта 3 вышеуказанной статьи Кодекса под площадью торгового зала понимается часть магазина, павильона, занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов. Открыть документ в вашей системе КонсультантПлюс:Путеводитель по налогам. Практическое пособие по ЕНВД (до 01.

(ред. от 02.07.2021)

(с изм. и доп., вступ. в силу с 01.09.2021)5) площадь торгового зала — часть магазина, павильона, занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала.

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов;

Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов;ЕНВД в 2021 году для розничной торговли

Торгующие организации и ИП вправе применять ЕНВД только при условии, что площадь торгового зала их магазина не будет превышать значений, указанных в Налоговом кодексе. Какой должна быть эта площадь и какие еще ограничения предусматривает ЕНВД при розничной торговле в 2020 году, расскажет эта статья.

Торговая площадь является основным физическим показателем, с помощью которого ведется расчет ЕНВД для организаций и ИП, которые занимаются розничной торговлей. В Налоговом кодексе РФ прямо указано, как именно площадь торгового объекта влияет на сумму единого налога, а прочие неторговые помещения — на величину физического показателя. ЕНВД розница-2017 регулируется пп. 6 п. 2 ст. 346.26 НК РФ. В нем, в частности, сказано, что торгующие организации и ИП могут выбрать в качестве системы налогообложения ЕНВД, если:

- площадь помещения, в котором осуществляется торговля, менее 5 кв.

м, в этом случае в качестве физического показателя будет фигурировать показатель «торговое место»;

м, в этом случае в качестве физического показателя будет фигурировать показатель «торговое место»; - площадь торгового зала не превышает 150 кв. м по каждому объекту торговли (стационарному или нестационарному), физический показатель при ЕНВД розничная торговля в этом случае — «площадь торгового зала».

Магазины, павильоны и площадки при ЕНВД

Прямой формулировки, что такое торговый зал, в налоговом законодательстве нет. Однако этот важный физический показатель магазины и другие розничные точки должны определять строго на основании документов. Это могут быть инвентаризационные ведомости и правоустанавливающие документы на недвижимость. В них должно быть указано:

- назначение объекта недвижимости;

- планировка и конструктивные особенности;

- сведения о праве пользования объектом.

Статья 346.27 НК РФ дает четкое определение понятию магазин. В соответствии с ее нормами, это специально оборудованное здание или его часть, которое:

- имеет отдельные помещения для обслуживания покупателей, складирования товаров, а также подсобных нужд и размещения административного персонала;

- предназначено для реализации товаров и оказания услуг населению.

Материалы по теме

В этой же статье определено, что павильон — это отдельное строение, имеющее помещение для выкладки товара и торговли и рассчитанное на небольшое число рабочих мест. Подтвердить статус заведения можно только документально. Чаще всего в качестве таких документов налоговые органы готовы рассматривать:- технический паспорт на недвижимость;

- договор купли-продажи или аренды;

- схемы и экспликации;

- разрешающие документы на право обслуживания граждан.

Определение торговой площади для ЕНВД

Когда определяется право на применение ЕНВД (розничная торговля), площадь торгового зала обычно подразумевает под собой часть объекта (павильона, открытой площадки или магазина), которая занята оборудованием для демонстрации и реализации товаров. На этой же территории происходит процесс обслуживания клиентов, включая кассовые расчеты. В эту же территорию подлежат включению рабочие места персонала заведения. При этом не играет роли собственное это помещение или арендованное. Административно-бытовые и подсобные помещения, а также территория склада, на которой не происходит обслуживание покупателей, в данный физический показатель не включаются (ст. 326.27 НК РФ).

При этом не играет роли собственное это помещение или арендованное. Административно-бытовые и подсобные помещения, а также территория склада, на которой не происходит обслуживание покупателей, в данный физический показатель не включаются (ст. 326.27 НК РФ).

Важно правильно дифференцировать внутренние проходы для покупателей, а именно подходы к витринам или расчетно-кассовым узлам. Если они указаны в документах, их также нужно брать в расчет при определении физического показателя. Если с учетом этих величин размер зала окажется больше допустимого лимита, применять налог ЕНВД для розничной торговли нельзя.

Когда склад становится торговым залом

Расчет ЕНВД в 2020 году для розничной торговли предусматривает включение площади всех помещений, в которых обслуживаются клиенты. Поэтому, если покупатели имеют доступ в складские и подсобные помещения, в которых также выставлен товар, физический показатель увеличивается. Это указал еще Президиум ВАС РФ в постановлении № 417/11. Однако в спорной ситуации обязанность доказывать использование такого склада для непосредственного обслуживания покупателей ложится на специалистов ФНС. Иногда это доказать не удается, и суды принимают сторону налогоплательщиков.

Однако в спорной ситуации обязанность доказывать использование такого склада для непосредственного обслуживания покупателей ложится на специалистов ФНС. Иногда это доказать не удается, и суды принимают сторону налогоплательщиков.

Правовые документы

Какое налогообложения выбрать для ИП|Виды налогообложения для ИП

Доброго времени суток! Я продолжаю писать серию статей о шагах которые должен сделать предприниматель после регистрации бизнеса .

Сегодня более внимательно разберем вопрос о налогообложении частного предпринимателя, а точнее какое налогообложение выбрать ИП для своей деятельности.

Виды систем налогообложения ИПНачнем мы можно сказать с основ и разберем какие вида налогообложения может применять индивидуальный предприниматель:

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

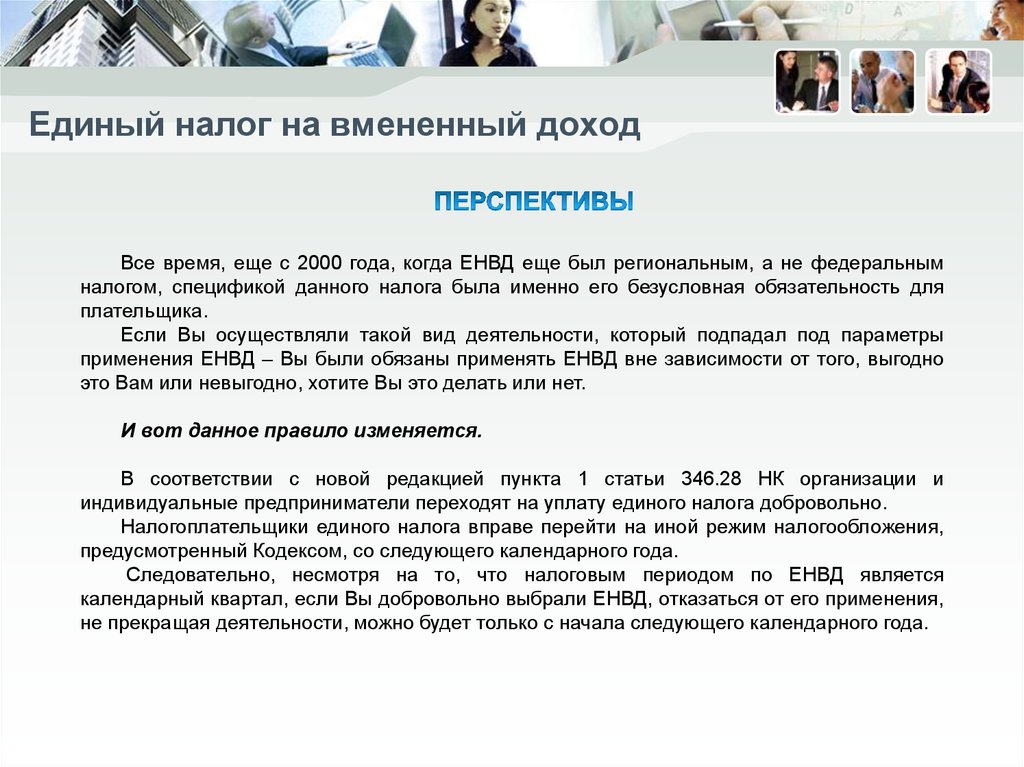

- ЕНВД — единый налог на вмененный доход;

- ЕСХН — единый сельскохозяйственный налог.

Как видно из перечня предприниматель может использовать все имеющиеся системы налогообложения и даже более того у ИП выбор налогообложения на 1 вид больше.

Налог ПСН введен специально для индивидуальных предпринимателей и может использоваться только ними.

Какой налог выбрать для ИП критерииРассмотрим на что необходимо обратить внимание индивидуальному предпринимателю при выборе того или иного налогообложения:

1. Вид деятельностиНеобходимо изначально определить под какие виды налогообложения попадает вид(ы) деятельности которые Вы выбрали для своего бизнеса.

Для каждого налогообложения существует список видов деятельности к которым оно может применяться.

Например: налог ОСНО и УСН — для ИП можно применять к любому виду деятельности.

У налога ЕНВД, ЕСХН и ПСН есть перечень видов деятельности к которым их можно применять, все виды деятельности которые не входят в перечень к данным налогам применятся не могут.

2. Соответствие ограничениям систем налогообложенияНужно изучить ограничения для применения каждого из видов налогообложения. Никаких ограничений нет только для налога ОСНО

Для других например: ограничение по площади помещения, количеству работников, общего оборота и т.д. (подробнее ознакомьтесь в описании самих систем налогообложения).

3. Действует ли на территории муниципалитетаСейчас немного объясню, допустим налог ОСНО и УСН ИП может применять в любом городе РФ и к любому виду деятельности.

Что касается налога ЕНВД и ПСН, то его применение регламентируется на местном уровне.

То есть на федеральные власти на уровне муниципалитетов могут запретить применять в своем регионе (городе)налог ЕНВД или ПСН как полностью, так и частично для определенных видов деятельности.

Поэтому перед тем как выбрать налогообложение необходимо в местном ИФНС (налоговой)уточнить можно применять интересующий Вас налоговый режим к Вашему виду деятельности.

4. Нужен при работе налог НДС или нет.В зависимости от того кто у Вашего бизнеса будет потенциальным клиентом или покупателем может возникнуть необходимость в выделении налога НДС.

НДС (налог на добавленную стоимость) платится только на налоге ОСНО.

Существует категория организаций которые работают только с НДС.

Это могут быть бюджетные организации или юридические лица (как правило производства), для большинства которых выделение налога НДС очень важно и они просто не работают с теми кто находится не на налоге ОСНО.

Так что на этот момент так же стоит обратить внимание.

5. Кассовый аппарат.При выборе налогообложения предпринимателю так же надо определить будет нужен ему кассовый аппарат или нет.

ИП без кассового аппарата может работать только на ЕНВД и ПСН.

Все остальные системы налогообложения требуют наличия кассового аппарата.

6. Размер расходов при осуществлении деятельностиОт того какое количество расходов при ведении деятельности несет ИП так же зависит какой налог ему стоит применять.

В каждом отдельном случае изначально лучше всего просчитать размер налога для каждого из налогообложений

Какое налогообложение выбрать для деятельности ИП

Конечно лучше всего просчитать каждый из налогов и опираться на это, но я сейчас приблизительно разберу по сферам деятельности:

1. Налог для сферы услуг:а) ЕНВД — при работе с физическими лицами

б) УСН 6% — при работе с юридическими лицами

в) Совмещение ЕНВД и УСН 6% при работе с юридическими и физическими лицами.

2. Выбор налога ИП для торговли:а) Оптовая торговля — УСН 15%

б) Розничная торговля с маленькой площадью (до 30 кв.м.) — ЕНВД или ПСН

в) Розничная торговля с большой площадью — УСН 15% в случае если маржа (накрутка на товары) маленькая или очень большие расходы, а может быть и то и другое.

г) Розничная торговля с большой площадью — УСН 6% в случае когда накрутка на товар большая (от 80%).

д) Розничная торговля большая торговая площадь, но большой оборот денег то ЕНВД

3. Налог предпринимателя в производствеДля производства УСН 15% либо ОСНО

Для крупного производства чаще всего выбирают ОСНО так как на нем можно делать много списаний.

В случае если производство не большое то УСН 15%.

Если у Вас бизнес связанный с сельским хозяйством, то налог ЕСХН.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

На этом я пожалуй статью свою закончу, Вам же советую более подробно ознакомиться с системами налогообложений и попробовать на начальном этапе просчитать хотя бы приблизительно его будущий размер.

Если Вам вдруг нужна будет консультация специалиста, то Вы можете добавиться в мою группу ВК » Секреты бизнеса для новичка» и задать интересующие вопросы, консультации мы проводим бесплатно.

Удачи в Ваших начинаниях! Пока!

И снова про важные изменения для ИП на ПСН в 2021 году

Добрый день, уважаемые ИП!

Ранее я уже писал, что патентную систему налогообложения ждут важные изменения, вот эта статья.

Так вот Правительство РФ одобрило законопроект Минфина, а это значит, что с очень большой вероятностью закон скоро будет принят.

Сам законопроект уже находится на рассмотрении в Госдуме, можете почитать его по этой ссылке.

Кратко напомню, что ждет ИП на ПСН, если закон будет принят

1. Добавят новые виды деятельности для ПСН

Пока рано говорить какие виды деятельности будут добавлены, так как список может не раз и не два поменяться. Но уже сейчас в законопроекте написано, что в список будут включены: наружная реклама, автостоянки, реклама на транспорте, уход за домашними животными, ремонт очков и так далее.

Но еще раз подчеркну, что о финальном списке новых видов деятельности для ПСН пока рано говорить.

2. Предлагают разрешить делать вычет из налога взносов на страхование

Например, как это делают сейчас ИП на УСН, когда вычитают из налога по УСН взносы на пенсионное и медицинское страхование «за себя» и страховые взносы за наемных сотрудников.

Многие ИП на ПСН будут рады этому изменению, так как сейчас они не имеют право делать такой налоговый вычет.

3. А также ждем увеличение площади торговых помещений (и залов обслуживания для общепита) до 150 м.кв.

Сейчас, напомню, площадь торгового зала на ПСН не может превышать 50 м.кв.

Цитата из проекта:

- в подпункте 45 цифры «50» заменит цифрами «150»;

- в подпункте 47 цифры «50» заменит цифрами «150»;

Напомню, что сейчас эти пункты выглядят вот так:

- 45. Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли;

- 47. Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания;

4. Изменятся формулировки по видам деятельности

Обратите внимание, что, возможно, изменятся формулировки для тех видов деятельности, которые применяете уже сейчас.

Как видите, я слежу за этим проектом с марта этого года. Как будут изменения, напишу.

Подписывайтесь на новости моего блога: https://dmitry-robionek.ru/subscribe

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2021 году. Эта электронная книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

«Как открыть ИП в 2021 году? Пошаговая Инструкция для начинающих»

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество сопутствующих вопросов

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2021 год

- И многое другое!

Советую прочитать:

- Похоже, что налоговые каникулы для ИП на ПСН и УСН продлят до 2023 года (но есть ряд критериев)

- На какой срок может ИП получить патент?

- ФНС запустила сервис для проверки возможности освобождения от налогов за 2 квартал 2020 года

Что еще изменится для ИП в 2021 году?

- Налоги ИП в 2021 году: важные изменения, новые законы и многое другое

- Фиксированные взносы ИП «за себя» на 2021 год

- Налоги и взносы ИП на УСН 6% без сотрудников в 2021 году: сколько платить + несколько примеров!

- Как открыть ИП в 2021 году? Пошаговая инструкция для начинающих предпринимателей

- Патент для ИП в 2021 году: новые виды деятельности и другие изменения

- Как закрыть ИП в 2021 году?

- ИП на УСН 6% без дохода и сотрудников в 2021 году: сколько налогов и взносов нужно платить?

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Налоговым органом была проведена выездная налоговая проверка по вопросам правильности исчисления ЕНВД, по результатам которой ИП был привлечен к ответственности по п. 1 ст. 122 НК РФ и доначислен единый налог

Пунктом 1 ст. 122 НК РФ установлена ответственность за неуплату или неполную уплату сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налогового правонарушения, предусмотренного ст. 129.3 НК РФ.В соответствии с п. 1 ст. 346.26 НК РФ система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается данным Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

На основании п. 3 ст. 346.29 НК РФ для исчисления суммы единого налога в зависимости от вида предпринимательской деятельности используются следующие физические показатели: для розничной торговли, осуществляемой через объекты стационарной торговой сети, имеющие торговые залы, площадь торгового зала в метрах.

В абз. 11 ст. 346.27 НК РФ установлено, что площадь торгового зала — часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

Примечание. Площадь для прохода покупателей может быть исключена из площади торгового зала, если в договоре аренды и планах помещений, рассматриваемые проходы не обозначены как относящиеся к торговой площади или, если такие проходы предназначены для прохода покупателей не только к торговому залу ИП (постановление Седьмого арбитражного апелляционного суда от 15.07.13 г. N А27-18413/2012).

Также в Государственном стандарте Российской Федерации «ГОСТ Р 51303-99. Торговля. Термины и определения», утвержденном постановлением Госстандарта России от 11.08.99 г. N 242-ст, закреплено, что площадь торгового зала магазина включает часть торговой площади магазина, включающая установочную площадь магазина, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей.

В письме ФНС России от 2.07.10 г. N ШС-37-3/5778@ «О применении системы налогообложения в виде единого налога на вмененный доход» также разъяснено, что площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов.

Также в письме ФНС России от 25.06.09 г. N ШС-22-3/507@ «Ответы на типовые вопросы налогоплательщиков» указывается, что фактическая величина физического показателя базовой доходности — «площадь торгового места» — должна соответствовать общей площади используемых для ведения розничной торговли объектов организации розничной торговли и земельных участков, определяемой налогоплательщиками на основании имеющихся у них правоустанавливающих и инвентаризационных документов на указанные объекты и земельные участки. Аналогичная позиция также содержится в письме Минфина России от 4.06.13 г. N 03-11-06/3/20373.

В информационном письме Президиума ВАС РФ от 5.03.13 г. N 157 «Обзор практики рассмотрения арбитражными судами дел, связанных с применением положений главы 26.3 НК РФ» разъяснено, что в силу абз. 22 и 24 ст. 346.27 НК РФ площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов, которые одновременно являются источником информации о назначении, конструктивных особенностях и планировке помещений.

Таким образом, общая площадь торгового зала включает также площадь, предназначенную для прохода покупателей, налоговое законодательство не содержит норм, которые бы исключали данную площадь из общей торговой в целях применения показателей для ЕНВД. При этом исходя из позиции официальных органов площадь торгового зала определяется на основании инвентаризационных документов.

В подтверждение данной позиции приведем примеры из судебной практики.

В постановлении ФАС Дальневосточного округа от 28.11.12 г. N Ф03-4818/2012 указывается, что помещение, через которое осуществляется проход покупателей к витринам и которое используется предпринимателем для совершения сделок купли-продажи, подлежит включению в показатель «площадь торгового зала» при исчислении ЕНВД. Аналогичные позиции также приведены и в постановлениях ФАС Поволжского округа от 27.09.12 г. N А12-20850/2011 и ФАС Северо-Кавказского округа от 21.07.11 г. N А53-25008/2010.

Однако необходимо обратить внимание, что в судебной практике сформировалась и противоположная позиция.

Так, в постановлении Седьмого арбитражного апелляционного суда от 15.07.13 г. N А27-18413/2012 (далее — Постановление N А27-18413/2012) указывается, что площадь, предназначенная для проходов покупателей, не включается в торговую и не учитывается при установлении показателя «площадь торгового зала» в целях применения ЕНВД.

Постановление N А27-18413/2012 оставлено без изменения решением вышестоящего суда — постановлением ФАС Западно-Сибирского округа от 11.11.13 г. N А27-18413/2012, в котором также указывается, что проходы являются частью общего помещения и используются отдельно от торговой площади.

Таким образом, в рассматриваемой ситуации исходя из анализа норм НК РФ и судебной практики ИП подлежит ответственности по п. 1 ст. 122 НК РФ, так как площадь прохода включается в общую торговую площадь как показатель применения ЕНВД. Однако необходимо обратить внимание, что «новая» судебная практика предусматривает возможность исключения площади для прохода покупателей из площади торгового зала. Так, у ИП в рассматриваемой ситуации есть возможность доказать правомерность невключения такой площади в общую торговую, например, на основе договора аренды и планов помещений, в которых рассматриваемые проходы не будут обозначены как относящиеся к торговой площади или если такие проходы предназначены для прохода покупателей не только к торговому залу ИП.

Ю. Лермонтов,

советник государственной

гражданской службы РФ 3 класса

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Налог на недвижимость – 2019: тест

Вопрос 1. Согласно ст. 227 НК1 объектами налогообложения налогом на недвижимость являются капитальные строения (здания, сооружения), их части. У торговой организации имеются в собственности машино-места. Следует ли в 2019 г. исчислять по ним налог на недвижимость?

Вопрос 2. Коммерческая организация арендует у ИП складское помещение, находящееся в г. Борисове Минской области. Кто должен уплачивать налог на недвижимость по данному помещению?

Вопрос 3. Строительная организация использует в своей деятельности передвижные вагончики (бытовки) из дерева и металла. Являются ли эти вагончики объектами налогообложения налогом на недвижимость?

Вопрос 4. ИП сдает в аренду другому ИП офисное помещение в здании, принадлежащем ИП–арендодателю на праве собственности. Кто из ИП является плательщиком налога на недвижимость?

Вопрос 5. Организация, применяющая УСН, сдает в аренду складское помещение общей площадью 600 кв. м другой организации с УСН. У организации–арендодателя, кроме сдаваемого помещения в 600 кв. м, иных объектов недвижимости нет, у организации–арендатора, кроме арендуемого помещения, имеются еще находящиеся в собственности капитальные строения общей площадью 550 кв. м.

Кто в данной ситуации является плательщиком налога на недвижимость?

Вопрос 6. В январе 2019 г. организацией приобретено в собственность здание для размещения торгового объекта. 31.03.2019 это здание было продано.

За какой период уплачивается налог на недвижимость в этом случае?

Вопрос 7. Организация, занимающаяся оптовой торговлей с местонахождением в г. Минске, имеет в собственности складские помещения, расположенные в других городах Беларуси.

Какие коэффициенты, устанавливаемые Советами депутатов, применяются к ставке налога на недвижимость: по г. Минску или по месту нахождения складов?

Вопрос 8. На балансе организации, расположенной в г. Витебске, числится объект недвижимости трубопровод, проходящий по территории Минской и Витебской областей.

Какая территория в целях исчисления налога на недвижимость является местонахождением трубопровода?

Вопрос 9. Право на льготу, предусматривающую освобождение от налога на недвижимость, организацией утрачено с 01.04.2019.

С какого периода следует исчислять налог на недвижимость?

Ответы:

1. Следует, т.к. машино-места подлежат налогообложению согласно постановлению № 1612 (относятся к объектам группы «Сооружения» с шифрами 20260, 20261, 20262, 20263).

2. Организация-арендатор, т.к. по капитальным строениям (зданиям, сооружениям), их частям, расположенным на территории РБ и взятым организациями в аренду у физических лиц, плательщиком признается организация-арендатор (подп. 1.3 ст. 227 НК).

3. Нет, строительные бытовки согласно постановлению № 161 классифицируются как здания мобильные цельнометаллические и деревометаллические с шифрами основных средств 10009 и 10010 соответственно.

4. ИП-арендодатель, учитывая, что, согласно п. 3 ст. 227 НК, признаются объектами налогообложения капитальные строения (здания, сооружения), их части, принадлежащие физлицам на праве собственности, то в случае сдачи ИП в аренду другому ИП плательщиком налога является собственник этого объекта недвижимости, т.е. ИП–арендодатель.

5. Обе организации. Арендодатель – сохраняется общий порядок исчисления и уплаты налога на недвижимость по зданиям, сданным в аренду; арендатор – в отношении площади 550 кв. м, т.к. площадь кап. строений превышает 1000 кв. м (подп. 1.1.3 ст. 326 НК).

6. Он вообще не исчисляется, т.к. нет объекта налогообложения (п. 4 ст. 232, п. 5 ст. 232 НК).

7. Налог на недвижимость исчисляется по ставке, увеличенной (уменьшенной) в соответствии с решением местного Совета депутатов по месту нахождения объектов налогообложения (ч. 1 п. 4 ст. 230 НК).

8. Местонахождением трубопрововода является местонахождение организации, у которой объект числится в бухгалтерском учете, – г. Витебск (ч. 2 п. 4 ст. 230 НК).

9. Последним днем действия льготы считается 31.03.2019. Исчисление налога на недвижимость производится, начиная со II квартала, т.е. с 01.04.2019 (п. 7 ст. 232 НК).

1Налоговый кодекс РБ (далее – НК).

2Постановление Минэкономики от 30.09.2011 № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» (далее – постановление № 161).

Статья доступна для бесплатного просмотра до: 01.01.2028

Введение в налоговый режим интеллектуальной собственности

Как налоговый юрист, я часто слышу о том, насколько сбивает с толку люди налоговое законодательство. Если вы читаете это, вы, вероятно, глубоко вовлечены в какую-либо отрасль, помимо налогообложения, и хотите, чтобы эта тема была разбита на удобоваримый уровень. Надеюсь, эта статья послужит полезным учебным пособием, подробно описывающим, как интеллектуальная собственность (ИС) облагается налогом в различных ситуациях. Я также проиллюстрирую широкое влияние нового Закона о сокращении налогов и занятости на налоговый режим интеллектуальной собственности.

IP в малом бизнесе

Затраты малого бизнеса, связанные с интеллектуальной собственностью, можно рассматривать тремя разными способами, в зависимости от характера затрат.

Создание IP — затраты капитализируются

Любой малый бизнес, создающий ИС для собственной выгоды, не может вычесть затраты на создание ИС. Вместо этого любые затраты, понесенные при создании авторского права, товарного знака или патента, будут «капитализированы», то есть они будут добавлены для формирования «базы налога на прибыль» актива.База подоходного налога является отправной точкой для определения (i) размера налога, который вы заплатите при продаже или обмене данного актива, или (ii) суммы, которую вы можете вычесть для целей амортизации в течение срока полезного использования актива. имущество. В качестве примера предположим, что ваша компания тратит 50 000 долларов на разработку товарного знака и регистрацию товарного знака в ВПТЗ США. Эти расходы в размере 50 000 долларов не могут быть вычтены; вместо этого база налога на прибыль торговой марки начинается с 50 000 долларов. Если товарный знак впоследствии будет продан, эти 50 000 долларов вычитаются из покупной цены, чтобы определить, какую прибыль от продажи следует указать в налоговой декларации предприятия.

Исследования и эксперименты — вычитаются затраты

Хотя затраты, понесенные для создания или улучшения конкретного актива, должны капитализироваться, вместо этого могут вычитаться общие затраты на «исследования и эксперименты». Эти затраты описаны в правилах IRS как «затраты на исследования и разработки в экспериментальном или лабораторном смысле», что означает, что затраты предназначены для «устранения неопределенности в отношении разработки или улучшения продукта». Например, расходы, понесенные при испытании нового или улучшенного бронежилета, подлежат вычету; однако, как только бизнес узнает, что жилет будет работать, любые затраты, понесенные при разработке жилета для продажи клиентам, будут капитализированы в базу налога на прибыль интеллектуальной собственности, связанной с жилетом.Недавно принятый Закон о сокращении налогов и занятости требует, чтобы все затраты на исследования и эксперименты амортизировались в течение пяти лет, начиная с 2022 года, а это означает, что они больше не будут вычитаться.

Затраты на запуск и развертывание IP для бизнеса — затраты амортизируются

Если вы планируете начать торговлю или бизнес, но еще не сделали этого, любые расходы, понесенные для запуска бизнеса, еще не подлежат вычету. Вместо этого, эти «стартовые расходы» могут быть погашены в течение 15 лет после официального открытия бизнеса.Это приводит к амортизационному вычету, который является обычным вычетом, используемым для компенсации заработанного дохода.

Вспомните концепцию базы подоходного налога, обсуждавшуюся выше: как только эта база будет установлена для патентов или авторских прав, вы можете получить амортизационный вычет на основе 15-летнего срока полезного использования. Когда вы получаете амортизационный вычет каждый год, база подоходного налога для соответствующего актива соответственно уменьшается. Например, если ваша компания владеет патентом с подоходным налогом в размере 150 000 долларов и получает вычет амортизации в размере 15 000 долларов, база подоходного налога с патента уменьшается на 15 000 долларов до 135 000 долларов, и так каждый год до тех пор, пока база подоходного налога с патента не станет равной нулю.

Амортизировать можно только активы с ограниченным сроком полезного использования. Наиболее распространенные примеры в сфере интеллектуальной собственности — это авторские права и патенты. Поскольку товарные знаки обычно продлеваются на неопределенный срок, они не подлежат амортизации, поскольку не имеют ограниченного срока полезного использования. То же самое и с коммерческой тайной, которая всегда остается конфиденциальной и может использоваться неограниченное время; и самостоятельно созданный гудвилл, срок полезного использования которого не определен.

IP в мире M&A

Продажа ИП

Интеллектуальная собственность, используемая в бизнесе, раньше была «активом по Разделу 1231», который позволяет учитывать прирост капитала в долгосрочной перспективе, если актив удерживается более года. и Обработка обычных убытков.После Закона о сокращении налогов и занятости ИС теперь обычно рассматривается как обычный актив, даже если она используется в бизнесе. Единственное исключение — это прямая продажа патента (или неделимая доля во всех существенных правах на патент), в отношении которой по-прежнему действует специальное правило, предусматривающее получение долгосрочного прироста капитала, если патент удерживался более одного года.

Когда ИС, используемая в бизнесе, ранее пользовалась долгосрочным режимом прироста капитала, налогоплательщики будут проводить различие между «возвращением» предыдущих амортизационных отчислений и чистым повышением стоимости; первое — это долгосрочный прирост капитала, а второе — обычный доход.Вспомните пример из предыдущего раздела: когда патент с исходной налоговой базой в 150 000 долларов амортизируется на 15 000 долларов, его скорректированная база налога на прибыль теперь составляет 135 000 долларов. При продаже по цене покупки 200 000 долларов общая прибыль составляет 65 000 долларов, но 15 000 долларов были обычным доходом, поскольку представляли собой возмещение предыдущей амортизации. Оставшиеся 50 000 долларов были долгосрочным приростом капитала. С новым Законом о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку весь доход от продажи интеллектуальной собственности теперь является обычным.

Лицензия ИП

До принятия Закона о сокращении налогов и рабочих местах различие между типами лицензий также имело решающее значение для налогового режима. Обычно доход от лицензионного соглашения, связанного с интеллектуальной собственностью, считается обычным, а не капитальным. Но когда исключительная лицензия включала «все существенные права» на объект интеллектуальной собственности и больше походила на продажу, налогоплательщики могли требовать предоставления режима продажи (и, следовательно, режима долгосрочного прироста капитала). С изменениями, внесенными в соответствии с новым законом, эта продажа vs.анализ лицензий больше не так важен.

Приобретение IP

Когда сторонний покупатель приобретает ИС, покупатель берет подоходный налог с актива, равный его стоимости. Пока актив имеет срок полезного использования, покупатель может амортизировать актив в течение 15-летнего срока полезного использования. Сюда входит приобретенная деловая репутация в отличие от созданной самостоятельно деловой репутации, которая не подлежит амортизации. До Закона о сокращении налогов и занятости правила противодействия злоупотреблениям запрещали «перемешивание» амортизации, когда налогоплательщик продавал ИС связанной стороне (при приросте капитала) и заново перезапускал график погашения ИС (что приводило к большим обычные вычеты).Теперь, когда прибыль от интеллектуальной собственности станет почти исключительно обычным явлением, эти правила противодействия злоупотреблениям будут гораздо меньше беспокоить IRS — математические расчеты при попытке «отменить» амортизацию просто не сработают для налогоплательщика.

Поскольку амортизация ИС и гудвила может привести к большим вычетам для покупателя, покупатели обычно предпочитают рассматривать приобретение бизнеса как продажу активов, что «увеличивает» базу налога на прибыль ИС приобретенного бизнеса. Но оформление документов и расходы, связанные с продажей активов, обычно будут намного более болезненными, чем при продаже акций, поэтому продавцы часто предпочитают последнее.IRS позволяет выбрать «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. При любом выборе транзакция может принимать юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю «повысить» базу налога на прибыль интеллектуальной собственности и других активов. Когда покупатель и продавец совместно соглашаются на это решение, новая налоговая база для каждого актива определяется по формуле, изложенной в правилах IRS.

ИП в иске

Обработка взысканных средств или расчетных доходов

Когда вы подаете в суд на кого-то другого по причине иска, связанной с интеллектуальной собственностью, и получаете компенсацию в качестве победы или получаете оплату через урегулирование, налоговый режим зависит от точного характера иска.До Закона о сокращении налогов и рабочих местах это был очень деликатный вопрос, но новый режим продажи или исключительной лицензии на интеллектуальную собственность фактически лишил налогоплательщиков возможности получать долгосрочный режим прироста капитала за эти доходы. Если бы причиной иска было нарушение прав интеллектуальной собственности, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединяются с доходами, возникающими в результате судебных исков о упущенной прибыли, нарушенных лицензионных соглашений и всех других оснований исков, связанных с интеллектуальной собственностью, которые всегда считались обычным доходом.

Порядок оплаты услуг адвоката

Однако Закон о сокращении налогов и занятости не изменил налогового режима гонораров адвокатов. Если причиной иска было нарушение прав интеллектуальной собственности, судебные издержки обычно капитализируются в базу налога на прибыль как затраты на совершенствование права собственности на интеллектуальную собственность. Если причиной иска была упущенная выгода или нарушение лицензионного соглашения, судебные издержки вычитаются как общие коммерческие расходы.

Мэтью Э. Раппапорт, эсквайр, LL.M. является единственным практикующим специалистом, специализирующимся на налогообложении, поскольку она связана с частным бизнесом, недвижимостью, частным капиталом, а также вопросами трастов и недвижимого имущества. С ним можно связаться по телефону (212) 453-9889 или по адресу [email protected].

единиц интеллектуальной собственности вернулись в США, но планы могут изменить это

Налоговая политика может влиять на бизнес-решения разными способами, на некоторые из которых повлиять легче, чем на другие. Одно из решений, на которое повлиял Закон о сокращении налогов и занятости от 2017 года, касается того, где компании предпочитают хранить свою интеллектуальную собственность (ИС).Данные международной торговли показывают, что в 2017 году активы ИС переместились в США. Однако, если законодатели изменят эту налоговую политику и повысят стоимость владения ИС в США, ИС может снова начать отток за границу.

Интеллектуальная собственность — ключевой фактор современной экономики. Среди прочего, интеллектуальная собственность включает патенты на жизненно важные лекарства и вакцины, а также программное обеспечение, которое запускает приложения на телефонах и компьютерах.

Хотя IP может быть невероятно ценным и поддерживать очень прибыльные предприятия, во многих случаях это просто формула или строки компьютерного кода.Это позволяет компаниям относительно легко выбирать, где разместить свой IP; правительства часто используют налоговые льготы для привлечения интеллектуальной собственности в свою юрисдикцию.

Закон о сокращении налогов и занятости реализовал несколько политик, которые сделали США более привлекательными как место для ИС, включая снижение ставки корпоративного налога до 21 процента, чтобы быть конкурентоспособными с другими странами.

Он также ввел новый налог на иностранный доход в форме Глобального нематериального низконалогового дохода (GILTI). Это гарантировало, что компании будут платить 10.Ставка от 5 до 13,125 процента (иногда выше) на доходы из-за рубежа. Если американская компания вывела ИС из США в поисках более низкой налоговой ставки, то GILTI может потребовать от этой компании уплаты дополнительных налогов правительству США.

Кроме того, в качестве противовеса GILTI реформа 2017 г. снизила ставку налога на полученный за рубежом нематериальный доход (FDII) или доход от экспорта, связанный с интеллектуальной собственностью, находящейся в США, до 13,125%.

компаний отреагировали на это, увеличив объем активов интеллектуальной собственности в США.S. Согласно данным Бюро экономического анализа, за пять лет до этой налоговой реформы США ежегодно импортировали права интеллектуальной собственности на сумму 116 миллионов долларов США. Однако в 2017 году импорт ИС подскочил до 219 миллионов долларов, что почти на 130 процентов больше, чем в 2016 году, и на 88 процентов больше, чем в среднем за предыдущие пять лет.

Кроме того, 63 процента этого импорта были произведены аффилированными лицами. Это означает, что импорт в США поступил от связанных организаций за рубежом.

В то время как во время налоговой реформы наблюдался значительный рост импорта ИС, экспорт ИС продолжал быстро расти, ежегодно увеличиваясь на 30% относительно стабильно. Фактически, экспорт ИС превысил импорт даже после налоговой реформы. В 2020 году экспорт интеллектуальной собственности превысил импорт на 227 миллионов долларов, хотя налоговая реформа, похоже, не повлияла на темпы роста этого экспорта.

В последние годы подавляющее большинство (79 процентов в 2018 году) экспорта ИС осуществляется несвязанным компаниям за рубежом, а не просто продается иностранному филиалу США.S. компания. Несмотря на то, что стимулы для возвращения ИС в США, похоже, изменились, очевидно, что иностранный спрос на ИС все еще растет в США.

Ирландия — одна из стран, где американские компании вели активную деятельность в сфере интеллектуальной собственности. Недавно Министерство финансов Ирландии опубликовало отчет с данными, показывающими, что схемы платежей за услуги интеллектуальной собственности (роялти) резко изменились, начиная с 2020 года. До 2020 года платежи роялти часто направлялись из Ирландии в другие офшорные юрисдикции с очень низкими налогами на прибыль или без них. .В 2020 году вступили в силу новые ирландские правила, которые лишили бизнес-структур права на интеллектуальную собственность и юрисдикции с низкими налогами. С начала 2020 года значительная часть лицензионных платежей перешла непосредственно из Ирландии в США

.Хотя данные BEA не отражают напрямую данные, недавно опубликованные Министерством финансов Ирландии, они действительно показывают 24-процентное увеличение экспорта, связанного с выплатой роялти из Ирландии в США в 2020 году.

FDII не только предоставляет налоговые льготы экспортерам, которые перемещают свою ИС в США.S. — экспортеры, которые сохранили свою интеллектуальную собственность в США на протяжении многих лет, также получают выгоду от пониженной ставки налога.

Объединение GILTI и FDII было призвано сбалансировать стимулы для компаний между иностранными и внутренними налоговыми ставками на доход от интеллектуальной собственности. Однако этот баланс может измениться.

Президент Байден предложил несколько повышений корпоративных налогов, включая более высокую ставку корпоративного налога и более высокие налоги GILTI, а также замену FDII налоговой субсидией на исследования и разработки.Последнее предложение не было полностью определено, но потенциально могло бы сместить налоговую выгоду с местонахождения ИС на место проведения исследований и разработок.

Сенаторы Рон Виден (штат Орегон), Шеррод Браун (штат Огайо) и Марк Уорнер (штат Вирджиния) также предложили изменить FDII, чтобы он больше соответствовал местоположению инновационной деятельности, а не местоположению интеллектуальной собственности.

Пока не будут опубликованы более подробные сведения, неясно, как эти предложения повлияют на стимулы для компаний, которые развивают интеллектуальную собственность в США.S. сохранить эту интеллектуальную собственность здесь, или компаниям будет выгоднее внедрять инновации где-то еще. Наше текущее моделирование плана Байдена, исключающее неуказанные субсидии на НИОКР, показывает, что план снизит стимулы для размещения ИС в США.

По мере того, как политики выбирают различные варианты изменения FDII или налогового режима исследований и разработок, важно обеспечить, чтобы США оставались привлекательным местом для компаний для разработки новых инноваций, создающих значительную ценность.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным.Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывРежимы интеллектуальной собственности

О режимах интеллектуальной собственности наборов данных

В этих таблицах представлена информация о режимах интеллектуальной собственности (ИС), рассмотренных Форумом ОЭСР по вредной налоговой практике (FHTP). Режимы интеллектуальной собственности позволяют облагать доход от эксплуатации интеллектуальной собственности налогом по более низкой ставке, чем стандартная установленная законом ставка налога.

Режимы ИС могут быть режимами, которые обеспечивают исключительно выгоды для доходов от ИС, но некоторые преференциальные режимы классифицируются как режимы ИС. являются режимами «двойной категории».Эти режимы также обеспечивают преимущества для доходов от других географически мобильных видов деятельности или предоставляют преимущества. к широкому спектру видов деятельности и не обязательно исключают доход от интеллектуальной собственности. В таблице представлена информация по обоим режимам, которые узко целевой доход от интеллектуальной собственности и режимы, которые предлагают сниженные ставки на доход от интеллектуальной собственности и другие виды дохода.

Как согласовано в рамках минимального стандарта BEPS Action 5, партнерские проверки проводятся для выявления особенностей режимов ИС, которые могут способствовать размыванию базы и перемещению прибыли (BEPS) и, следовательно, могут несправедливо повлиять на налоговую базу других юрисдикций.В Докладе Действия 5 вновь сделан акцент на требовании существенной деятельности для любого преференциального режима, и «подход взаимосвязи» является требование о существенной деятельности, разработанное для режимов ИС. Подход нексуса требует наличия связи между доходами, получаемыми от интеллектуальной собственности. режим и степень, в которой налогоплательщик провел базовые НИОКР, в результате которых был получен актив ИС. Помимо подхода нексуса, такие особенности режимов, как ограждение от внутренней экономики и отсутствие прозрачности, также учитываются в экспертных обзорах.

Исходя из особенностей режима, режимы интеллектуальной собственности считаются либо: вредными (поскольку они не соответствуют подходу взаимосвязи), не вредны (когда режим действительно соответствует подходу взаимосвязи и другим факторам в процессе проверки) или потенциально вредны (когда режима не соответствует подходу взаимосвязи и / или другим факторам в процессе обзора, но оценка экономических эффектов не пока что место). Процесс экспертной оценки продолжается, и в 2019 году большинство юрисдикций изменили или отменили свои режимы, чтобы гарантировать что они полностью соответствуют минимальному стандарту Действия 5.Режимы, которые уже были закрыты для новых участников в 2018 г. (по к экспертным оценкам, утвержденным Inclusive Framework в ноябре 2018 г.) указаны как «отмененные», хотя продолжающиеся льготы могут предлагаться на определенный период времени компаниям, уже пользующимся этим режимом. Во всех случаях это дедовщина закончится до 30 июня 2021 года. В 2019 году отмененных режимов интеллектуальной собственности не было.

Контактное лицо: [email protected]

IP: Швейцария остается привлекательной для использования IP

Выбор оптимального IP-адреса имеет ключевое значение не только с точки зрения эффективного управления IP, но и для конкурентоспособности и успеха предприятия в целом.Швейцария сочетает в себе прекрасную среду для ведения бизнеса и налогообложения с высоким качеством жизни, привлекательное сочетание, которое на протяжении многих лет делало ее местом выбора как для транснациональных компаний, так и для международных инвесторов. Экономическая и политическая стабильность страны, прозрачная правовая система, исключительная инфраструктура, эффективные рынки капитала и низкие налоговые ставки особенно привлекательны для использования прав интеллектуальной собственности и выполнения функций управления, связанных с интеллектуальной собственностью.

Выбор эффективного с точки зрения налогообложения местоположения и структуры ИС может не только защитить, но и существенно повысить ценность ИС и, следовательно, стоимость предприятия на долгие годы.Однако для этого требуется, чтобы местонахождение и структура ИС обладали достаточным содержанием, функциями управления и деятельностью, чтобы его можно было рассматривать как истинного бенефициарного собственника ИС и иметь право на приписанный доход на основе принятых правил налогообложения и трансфертного ценообразования участвующие страны.

Финансовое определение ИС с точки зрения Швейцарии

ИС — это право использовать нематериальные активы или экономически использовать ИС (принадлежащую другим лицам) в соответствии с лицензионным соглашением. Швейцарское налоговое законодательство не содержит конкретного определения интеллектуальной собственности или дохода от ее использования.Вместо этого швейцарская налоговая практика следует общепринятым определениям Типовой налоговой конвенции ОЭСР о доходах и капитале (OECD-MC).

Пункт 2 статьи 12 ОЭСР-МК описывает ИС как право на использование любых авторских прав на литературные, художественные или научные произведения, включая кинематографические фильмы; любой патент, товарный знак, дизайн или модель, план, секретную формулу или процессы; или информация о промышленном, коммерческом или научном опыте.

Это определение ИС также включено в главу VI руководящих принципов ОЭСР по трансфертному ценообразованию и сейчас рассматривается Рабочей группой VI ОЭСР, которая должна дать рекомендации и прояснить аспекты владения, оценки и сроков.Классическое определение ИС может быть расширено, чтобы включить мягкие нематериальные активы (например, персонал и руководство), а некоторые изменения могут устранить разницу между экономической и юридической собственностью на ИС. В частности, функция эффективного управления ИС может стать более важной при определении прав собственности с налоговой точки зрения.

Следовательно, надлежащее установление функций управления интеллектуальной собственностью для структур интеллектуальной собственности станет еще более важным в будущем с операционной и налоговой точки зрения.

Международное налоговое планирование для ИС в целом

Общая цель международного налогового планирования для ИС — оптимизировать структуру ИС с точки зрения операционной эффективности, принимая во внимание различные уровни налогообложения в разных юрисдикциях и минимизируя ненужные утечки налогов (например, как от удерживаемого налога). Компенсация за использование интеллектуальной собственности может быть либо в виде лицензионных платежей, либо быть включена в цену продукта. В рамках этой статьи наше обсуждение сосредоточено в основном на использовании ИС посредством лицензирования в обмен на роялти.

В этом отношении следует учитывать следующие общие принципы:

- Обеспечение вычета роялти для компаний, использующих ИС;

- Воспользуйтесь тем фактом, что выплаты роялти подлежат налогообложению за вычетом всех эффективных налоговых вычетов, в частности, эффективной налоговой амортизации, процентных расходов, остаточного удерживаемого налога и других налоговых вычетов;

- Поддерживать оценку (оценки) переданной интеллектуальной собственности посредством надлежащего анализа трансфертного ценообразования и определять правильные трансфертные цены для соответствующих выплат роялти;

- Выполнять функции управления интеллектуальной собственностью IP компании по месту ее ведения, заставляя компанию IP нести расходы на разработку, поддержание, финансирование и использование интеллектуальной собственности, чтобы обеспечить достаточное содержание и истинное юридическое и экономическое владение интеллектуальной собственностью;

- Уменьшить или отменить удерживаемые налоги на выплаты роялти посредством применимых договоров об избежании двойного налогообложения, с учетом потенциальных положений о борьбе со злоупотреблениями в таких договорах, а также путем предоставления потенциальных налоговых льгот для удержания налога у источника выплаты для остаточного удерживаемого налога;

- Тщательно изучите налоговые правила, принятые различными странами в отношении контролируемых иностранных корпораций (правила КИК), и соответствующее налогообложение пассивного дохода на уровне компании группы, контролирующей компанию ИС;

- Учет соображений репатриации прибыли и выхода (то есть возможности переноса или продажи ИС в более поздний срок без неблагоприятных налоговых последствий) при планировании структуры.

Эффективное с точки зрения налогообложения использование ИС с использованием Швейцарии

Миграция ИС

В общем, передача ИС в Швейцарию может быть достигнута путем миграции компании, владеющей ИС, или путем юридической и / или экономической передачи ИС путем продажи (покупка существующей ИС или оплата выкупа за развитие будущей ИС) или путем внесения вклада без вознаграждения.

Продажа связанной стороны швейцарской компании интеллектуальной собственности должна осуществляться по справедливой рыночной стоимости.Повышение справедливой рыночной стоимости для целей бухгалтерского учета и налогообложения, что обеспечивает более высокую основу для будущей налоговой эффективной амортизации и долгового финансирования, как правило, возможно в случае миграции компании. Взнос может быть сделан по справедливой рыночной или балансовой стоимости.

В любом случае необходимо учитывать потенциальное налогообложение при выезде в стране происхождения и учитывать его при разработке оптимальной налоговой модели для передачи ИС. Потенциальное налогообложение при выезде может быть смягчено или уменьшено различными способами в зависимости от обстоятельств и страны происхождения, например, перевод в постоянное представительство в Швейцарии (PE) в качестве промежуточного шага; перевод через временную юрисдикцию; перевод с учетом различий между соответствующим гражданским и налоговым законодательством; или путем постепенного отказа от старого IP в стране происхождения при постепенном переходе на новый IP в Швейцарии.

Помимо подоходного налога, помимо прочего, необходимо учитывать НДС или гербовый сбор.

Текущее налогообложение — различные альтернативы налогообложения в Швейцарии для IP

Смешанная компания

При статусе смешанной компании только часть, обычно от 10% до 25% дохода из иностранных источников, будет облагаться налогом для целей кантонального / коммунального налога, в то время как компания обычно облагается налогом для целей федерального налога. Это означает эффективную комбинированную ставку федерального / кантонального / муниципального налога (ETR) в размере от 8% до 11% на чистый доход от лицензионных отчислений из иностранных источников, в зависимости от местонахождения IP-компании.

Основным требованием для статуса смешанной компании, который предоставляется на основании постановления, является то, что не менее 80% дохода и обычно 80% расходов связаны с иностранными источниками, то есть с иностранными контрагентами. Принимая во внимание расходы, вычитаемые из налогооблагаемой базы, в частности амортизацию интеллектуальной собственности и процентные расходы, ETR валового дохода от лицензионных отчислений в течение срока действия IP может составлять от 1% до 3%.

IP Box Nidwalden

IP Box Nidwalden, доступный в швейцарском кантоне Нидвальден и оцениваемый другими кантонами и на федеральном уровне, по существу дает те же налоговые льготы, что и смешанная компания, поскольку ставка налога 8.84%, которые снова можно эффективно снизить до 1–3% за счет амортизации IP и процентных расходов. Разница между Nidwalden IP Box и смешанной компанией: в смешанной компании только часть дохода из иностранных источников будет облагаться налогом на кантональном уровне. В ящике ИС Нидвальден только часть, то есть 20% всего дохода от интеллектуальной собственности, как этот термин определен в пункте 2 статьи 12 типового налогового соглашения ОЭСР, будет облагаться налогом для целей кантонального / коммунального налога, независимо от его источник, отечественный или зарубежный.Ожидается, что концепция IP-бокса может стать более актуальной в будущем в случае, если статус смешанной компании, который различает доход из иностранного и швейцарского источников, на каком-то этапе должен быть обновлен или заменен после продолжающегося диалога, который ведет Швейцария. с ЕС.

Основная компания

Налоги на интеллектуальную собственность также играют жизненно важную роль для основных швейцарских компаний, хотя такие компании имеют более широкую коммерческую деятельность, чем чистая интеллектуальная компания. Даже в этом случае IP, связанная с их деловой деятельностью, обычно является ключевым фактором создания стоимости.В основной компании вознаграждение за использование ИС либо встроено в цену продукта, и выгода от ставки основной компании составляет от 5% до 9%, либо (пере) взимается отдельно и облагается налогом в обычной / смешанной компании. ставки. Швейцарское федеральное налоговое управление (SFTA) может в будущем, в зависимости от конкретного случая, относиться к основным компаниям, напрямую владеющим ИС, иначе, чем к основным компаниям, лицензирующим ИС у другой компании группы.

Швейцарские компании с иностранным IP-филиалом

Это может быть эффективная структура, которая в некоторых случаях может привести к ETR ниже 1%.Швейцария в одностороннем порядке освобождает иностранные филиалы от швейцарского подоходного налога, если иностранная деятельность представляет собой ЧП с точки зрения внутреннего налогообложения Швейцарии. Швейцарские правила относительно того, что составляет PE, были широко истолкованы, и здесь нет оговорки о налогообложении (то есть доход, приписываемый PE, не должен облагаться минимальным налогом в месте расположения PE, чтобы быть освобожденным от налогообложения. из швейцарской налоговой базы).

Соответственно, если деятельность, связанная с интеллектуальной собственностью, в иностранном филиале вырастет со швейцарской точки зрения до уровня PE, Швейцария распределяет соответствующий доход иностранному PE, соответственно, освобождает соответствующий доход от швейцарского подоходного налога.Распределение доходов между головным офисом в Швейцарии и иностранным PE обычно определяется на основе функционального анализа, подкрепленного анализом трансфертного ценообразования. В зависимости от отрасли и фактических обстоятельств такие зарубежные местоположения PE могут включать такие места, как Дубай, Сингапур или Лихтенштейн. В большинстве случаев нет необходимости заключать соглашение об избежании двойного налогообложения со страной, где находится иностранное ЧП.

Условия соглашения об избежании двойного налогообложения

Поскольку многие страны взимают налог у источника с выплат роялти, для IP-компании важно получить выгоду от обширной сети соглашений об избежании двойного налогообложения.Швейцария является привлекательным местом, поскольку имеет широкую сеть договоров об избежании двойного налогообложения и, кроме того, (на основе Соглашения о сбережении процентов между ЕС и Швейцарией) имеет доступ к льготам, аналогичным Директиве ЕС о процентах и роялти. Ставка невозмещаемого удерживаемого налога на роялти обычно находится в диапазоне от 0% до 10%. Швейцария также предлагает систему налоговых льгот для невозмещаемых удерживаемых налогов, ограниченную соответствующими швейцарскими налоговыми обязательствами и налоговым статусом IP-компании.

Компания-резидент Швейцарии, занимающаяся интеллектуальной собственностью, должна принять во внимание так называемый швейцарский односторонний указ о борьбе со злоупотреблениями. Компания-резидент Швейцарии имеет право на льготы по соглашению об избежании двойного налогообложения только в том случае, если доход преимущественно не выплачивается бенефициарам в третьей стране (посредством роялти, амортизации, процентных платежей или других сборов). Однако указ о борьбе со злоупотреблениями применяется только в том случае, если доход, о котором идет речь, получен из страны, в соглашении об избежании двойного налогообложения которой со Швейцарией нет конкретных положений о борьбе со злоупотреблениями.В соглашениях об избежании двойного налогообложения, которые были исполнены или пересмотрены за последние два года, прослеживается четкая тенденция к применению конкретных положений о борьбе со злоупотреблениями. Такие новые или пересмотренные соглашения об избежании двойного налогообложения больше не подпадают под действие односторонних мер по борьбе со злоупотреблениями. Соответственно, швейцарский указ о борьбе со злоупотреблениями, как правило, имеет меньшее значение, чем исторически.

Расширенные виды деятельности и содержание

Такие изменения, как предлагаемые поправки к главе VI Руководящих принципов ОЭСР, поднимают планку в отношении важнейших функций, связанных с управлением ИС, и существа, которое должно быть выполнено, чтобы компания ИС могла считаться настоящей бенефициарный владелец ИС.

Швейцария может предложить индивидуальные и надежные решения. Учитывая прекрасные условия ведения бизнеса и налогообложения, а также высокое качество жизни, Швейцария имеет хорошие возможности для размещения таких компаний, занимающихся интеллектуальной собственностью, с расширенной деятельностью и существенным положением.

| Reto Savoia | ||

Руководитель налоговой практики Швейцария Тел .: +41 (0) 58279 63 [email protected] Электронная почта 9025ia .ch Reto Savoia является партнером в области международного налогообложения и руководит налоговой практикой Deloitte в Швейцарии. Он имеет значительный опыт в области трансграничного структурирования, включая создание эффективных с точки зрения налогообложения интеллектуальной собственности и финансовых структур для швейцарских и международных групп. | ||

| Джеки Хесс | ||

Партнер, международное налогообложение 1 (эл. : jahess @ deloitte.ch Джеки Хесс (Jackie Hess) — партнер в области международного налогообложения, ведущий поставщик услуг по оптимизации бизнес-модели для налогообложения в Швейцарии. Джеки имеет значительный опыт в области проектов трансформации цепочки поставок, включая основную компанию и трансграничное структурирование интеллектуальной собственности. | ||

| Николай Фишли | ||

Старший менеджер, международное налогообложение Электронная почта: nfischli @ deloitte.ch Николай Фишли — старший менеджер международной налоговой практики Deloitte в Швейцарии. Он имеет значительный опыт в области налогового планирования интеллектуальной собственности как в Швейцарии, так и в Лихтенштейне. | ||

Материал на этом сайте предназначен для финансовых организаций, профессиональных инвесторов и их профессиональных консультантов. Это для информации. Пожалуйста, прочтите наши Положения и условия и Политику конфиденциальности перед использованием сайта.Все материал подлежит строгому соблюдению законов об авторском праве.

© 2021 Euromoney Institutional Investor PLC. Для получения помощи см. Наш FAQ.

Поделиться статьей

Израиль — Корпоративное право — Налоговые льготы и льготы

Зачет иностранного налога

Двойного налогообложения можно избежать с помощью механизма иностранного налогового кредита, который также применяется в одностороннем порядке при отсутствии применимого DTT.Иностранный налоговый кредит ограничен израильским корпоративным налогом, подлежащим уплате в отношении того же дохода. Доход от зарубежных источников делится на «корзины» (т. Е. Категории) в зависимости от источника дохода (например, дивиденды, доход от бизнеса), и к каждой корзине применяется определенное кредитное ограничение. Избыточный некредитованный иностранный доход может быть перенесен на следующие пять налоговых лет.

Режим предпочтительного предприятия (PFE)

СтатусPFE, который предусматривает денежные и налоговые льготы, может быть предоставлен в соответствии с Законом о поощрении капитальных вложений («Закон») предприятиям, которые соответствуют соответствующим критериям.В целом Закон предусматривает, что проекты считаются «предпочтительными», если предприятие будет способствовать развитию производственного потенциала экономики, привлечению иммигрантов, созданию возможностей трудоустройства или улучшению платежного баланса.

Правомочный доход (соответствующий доход PFE)

Для того, чтобы квалифицироваться как PFE, компания должна генерировать «промышленный доход», который определяется в статье 51 Закона как доход, который был произведен или возник в ходе обычной деятельности предприятия от одного или нескольких из следующих видов дохода:

- Доход от продажи продукции, произведенной на этом заводе.

- Доход от продажи полупроводниковых продуктов, произведенных на другом заводе, который не принадлежит родственнику владельца завода, в соответствии с ноу-хау, разработанным на заводе.