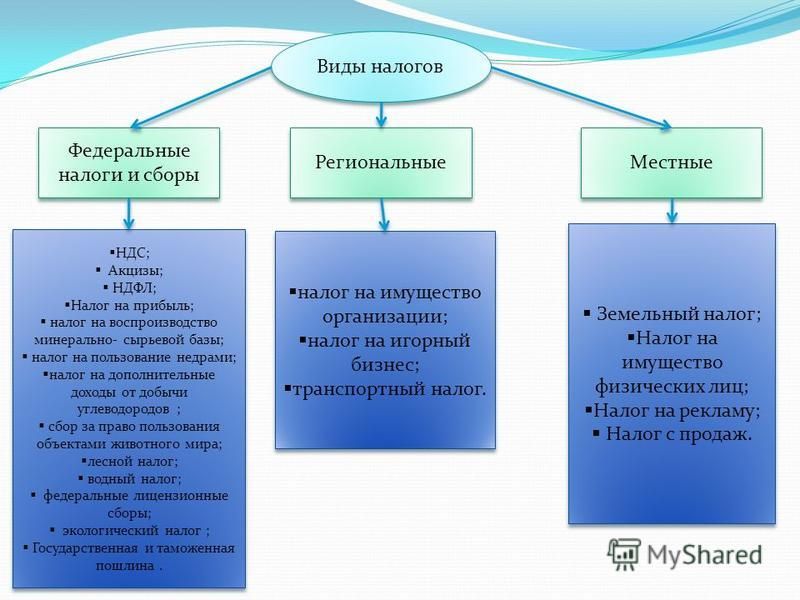

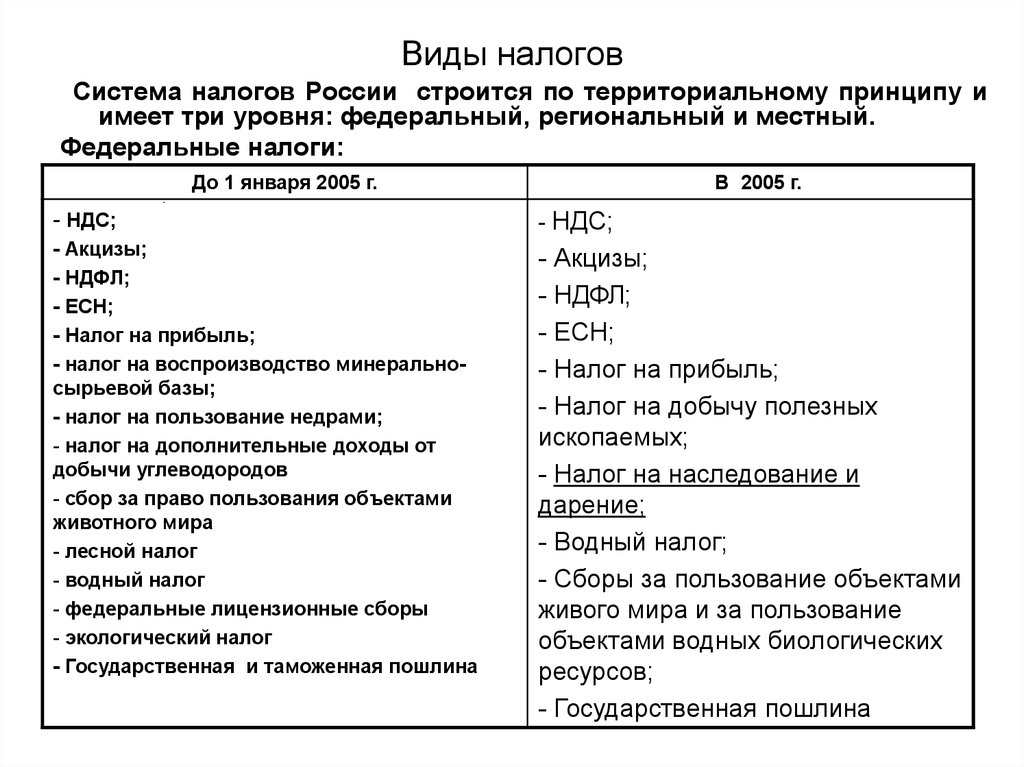

Налог на пользование объектами животного мира: Сборы за пользование объектами животного мира | ФНС России

НК РФ Статья 333.1. Плательщики сборов \ КонсультантПлюс

НК РФ Статья 333.1. Плательщики сборов

1. Плательщиками сбора за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов (далее в настоящей главе — плательщики), признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу объектов животного мира на территории Российской Федерации.

(в ред. Федерального закона от 24.07.2009 N 209-ФЗ)

(см. текст в предыдущей редакции)

2. Плательщиками сбора за пользование объектами водных биологических ресурсов (далее в настоящей главе — плательщики) признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе Российской Федерации и в исключительной экономической зоне Российской Федерации, а также в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген.

(в ред. Федерального закона от 29.11.2007 N 285-ФЗ)

(см. текст в предыдущей редакции)

2.1. Плательщиками сбора признаются организации, которые на день принятия в Российскую Федерацию Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и образования в составе Российской Федерации новых субъектов имели в соответствии с учредительными документами место нахождения постоянно действующего исполнительного органа либо в случае отсутствия постоянно действующего исполнительного органа иного органа или лица, имеющих право действовать от имени юридического лица без доверенности, на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области или Херсонской области, имеющие лицензии и иные разрешительные документы на добычу (вылов) водных биологических ресурсов, действующие в порядке, установленном статьей 12 Федерального конституционного закона от 4 октября 2022 года N 5-ФКЗ «О принятии в Российскую Федерацию Донецкой Народной Республики и образовании в составе Российской Федерации нового субъекта — Донецкой Народной Республики», статьей 12 Федерального конституционного закона от 4 октября 2022 года N 6-ФКЗ «О принятии в Российскую Федерацию Луганской Народной Республики и образовании в составе Российской Федерации нового субъекта — Луганской Народной Республики», статьей 12 Федерального конституционного закона от 4 октября 2022 года N 7-ФКЗ «О принятии в Российскую Федерацию Запорожской области и образовании в составе Российской Федерации нового субъекта — Запорожской области», статьей 12 Федерального конституционного закона от 4 октября 2022 года N 8-ФКЗ «О принятии в Российскую Федерацию Херсонской области и образовании в составе Российской Федерации нового субъекта — Херсонской области».

(п. 2.1 введен Федеральным законом от 28.12.2022 N 564-ФЗ)

3. Плательщиками сбора признаются также организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», имеющие лицензии и иные разрешительные документы на добычу (вылов) водных биологических ресурсов, действующие в порядке, установленном статьей 12 Федерального конституционного закона от 21 марта 2014 года N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя».

(п. 3 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

2.5.3. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

2.5.3. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Индивидуальный предприниматель [Регистрация, учет и отчетность, налогообложение]

Индивидуальный предприниматель [Регистрация, учет и отчетность, налогообложение]ВикиЧтение

Индивидуальный предприниматель [Регистрация, учет и отчетность, налогообложение]

Анищенко Александр Владимирович

Содержание

2.5.3. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Индивидуальные предприниматели являются плательщиками этих сборов на основании статьи 333.1 НК РФ.

Обязанность по уплате сбора возникает в том случае, если предприниматель имеет разрешение на добычу объектов животного мира на территории России. Эта лицензия может быть получена в порядке, установленном статьей 37 Федерального закона от 24 апреля 1995 г. № 52-ФЗ «О животном мире».

Также предприниматели обязаны платить сбор за добычу (вылов) водных биологических ресурсов в российских водах, если у них есть разрешение на такую добычу. О разрешении говорится в статье 34 Федерального закона от 20 декабря 2004 г. № 166-ФЗ «О рыболовстве и сохранении водных биологических ресурсов».

О разрешении говорится в статье 34 Федерального закона от 20 декабря 2004 г. № 166-ФЗ «О рыболовстве и сохранении водных биологических ресурсов».

Объектом обложения являются, само собой, животные и рыба.

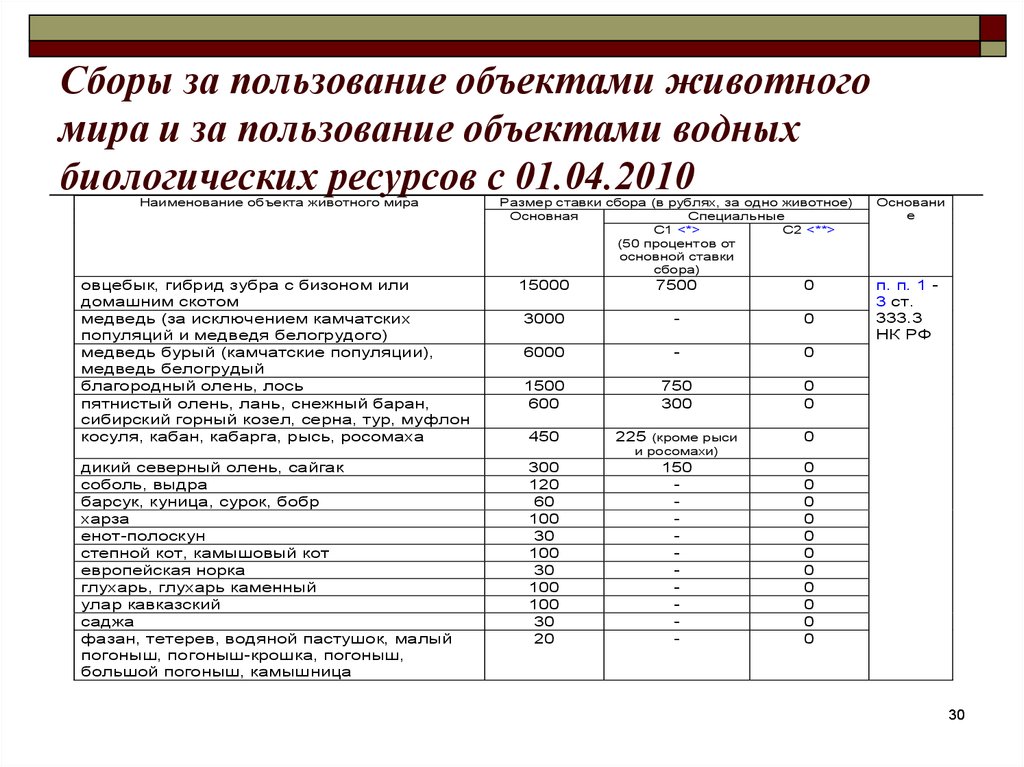

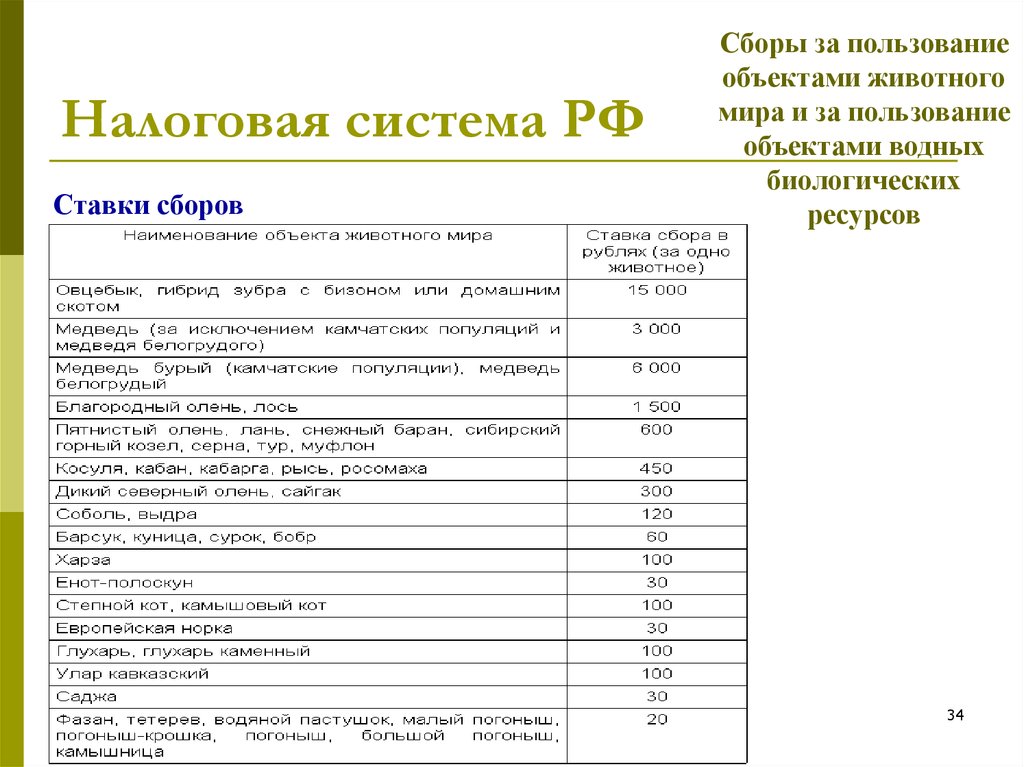

Ставки сбора установлены в рублях за каждое животное, а в отношении рыбы и морских млекопитающих – за каждую выловленную тонну.

Сумма сбора считается просто: количество добытого умножается на соответствующую ставку сбора.

Предприниматели, которые будут добывать животных, обязаны уплатить сумму сбора при получении разрешения на добычу.

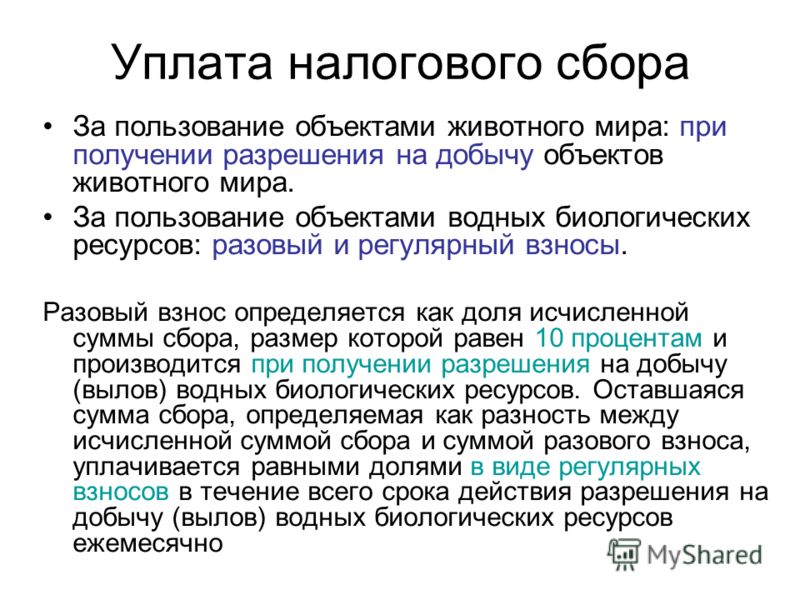

Те, кто ловит рыбу, уплачивают сбор в несколько этапов.

Во-первых, при получении разрешения на добычу водных биологических ресурсов уплачивается 10 % от суммы сбора.

Во-вторых, оставшаяся разница между исчисленной суммой сбора и суммой разового взноса уплачивается равными долями в виде регулярных взносов в течение всего срока действия разрешения на добычу (вылов) водных биологических ресурсов ежемесячно не позднее 20 числа.

Уплата сбора на добычу животных производится по месту выдачи разрешения, а уплата сбора за добычу рыбы должна производиться предпринимателями по месту их учета.

Органы, которые выдают разрешения на добычу, передают сведения о выданных разрешениях, сумме сбора и сроке его уплаты налоговикам.

Предприниматели также обязаны сообщить в налоговую инспекцию по месту получения разрешения на добычу животных те же самые сведения в течение 10 дней после получения разрешения. Так достигается двойной контроль.

Если разрешение на добычу животных не будет использовано, то предприниматель имеет право обратиться в налоговую инспекцию за возвратом суммы уплаченного сбора.

Также в налоговую инспекцию по месту своего учета предприниматели должны предоставить сведения о полученных разрешениях на добычу водных биологических ресурсов. На это также дается 10 дней с момента получения разрешения.

Данный текст является ознакомительным фрагментом.

2.5.3. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

2.5.3. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Индивидуальные предприниматели являются плательщиками этих сборов на основании статьи 333.1 НК РФ.Обязанность по уплате сбора возникает в том случае, если

2.5.7. Плата за пользование водными объектами

2.5.7. Плата за пользование водными объектами Несмотря на то что в НК РФ до сих пор числится водный налог, на самом деле его время прошло.Водный налог уплачивают только те налогоплательщики, которые пользуются водными объектами на основании разрешений или лицензий, которые

5.

2.6. Способы распределения косвенных расходов между отдельными объектами учета и калькулирования

2.6. Способы распределения косвенных расходов между отдельными объектами учета и калькулирования5.2.6. Способы распределения косвенных расходов между отдельными объектами учета и калькулирования По способу включения в себестоимость продукции затраты подразделяются на прямые и косвенные.Прямые затраты связаны с производством определенного вида продукции и могут

Безвозмездное пользование имуществом

Безвозмездное пользование имуществом Получая имущество по договору безвозмездного пользования, организация безвозмездно получает право пользования данным имуществом. Доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за

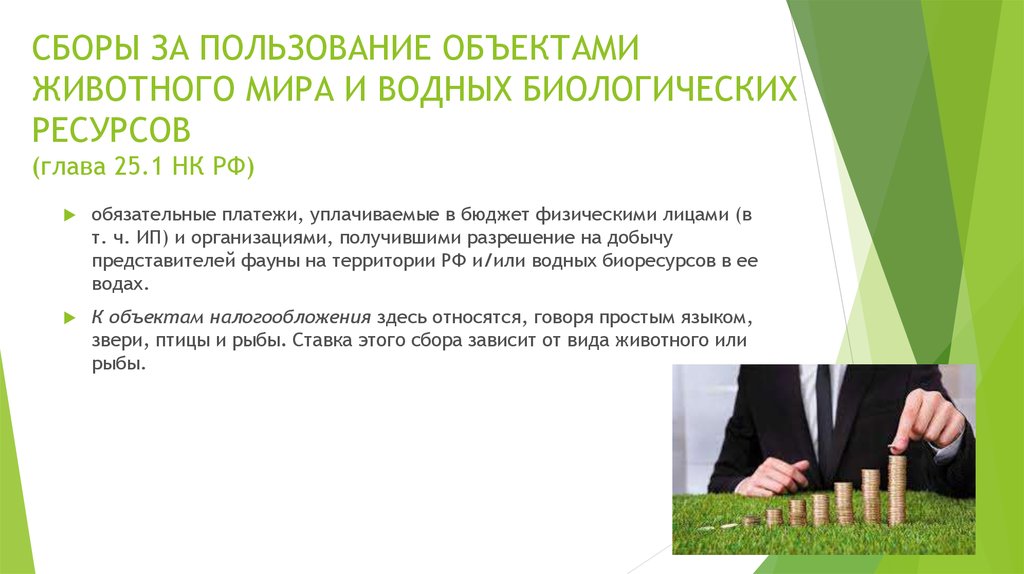

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Дикие звери, птицы, рыбы, моллюски и водные млекопитающие, обитающие в пределах территории и прибрежной экономической зоны Российской Федерации, – это природные

106.

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов106. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Плательщиками сбора за пользование объектами животного мира, за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов,

49. Сборы за пользование объектами животного мира и объектами водных биологических ресурсов

49. Сборы за пользование объектами животного мира и объектами водных биологических ресурсов Плательщики сборов – организации и физические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории РФ, а также18.10. Сборы за пользование объектами животного мира и объектами водных биологических ресурсов

18. 10. Сборы за пользование объектами животного мира и объектами водных биологических ресурсов

Плательщиками сбора за пользование объектами животного мира (ст. 333.1 НК РФ), за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов,

10. Сборы за пользование объектами животного мира и объектами водных биологических ресурсов

Плательщиками сбора за пользование объектами животного мира (ст. 333.1 НК РФ), за исключением объектов животного мира, относящихся к объектам водных биологических ресурсов,

Пользование постельными принадлежностями

Пользование постельными принадлежностями По мнению налоговых органов, расходы по использованию постельных принадлежностей работниками Крайнего Севера при проезде к месту использования отпуска и обратно относить к расходам, уменьшающим налогооблагаемую прибыль

Пример 3. В командировочные расходы сотрудника включены плата за пользование телевизором, счета из ресторана и оплата за пользование бассейном

Пример 3. В командировочные расходы сотрудника включены плата за пользование телевизором, счета из ресторана и оплата за пользование бассейном В целях исчисления налога на прибыль командировочные расходы относятся к прочим расходам, связанные с производством и (или)

Безвозмездное пользование у ссудодателя

Безвозмездное пользование у ссудодателя

Помимо передачи имущества в собственность организация может получить его в безвозмездное пользование под условием последующего возврата. При передаче собственником по договору безвозмездного пользования (ссуды) объектов

При передаче собственником по договору безвозмездного пользования (ссуды) объектов

Безвозмездное пользование у ссудополучателя

Безвозмездное пользование у ссудополучателя Нередко организации получают от физических и юридических лиц имущество в безвозмездное пользование. В связи с этим, у бухгалтеров этих организаций, как показывает практика, возникает множество вопросов, касающихся порядкаГлава 9 Управление объектами интеллектуальной собственности

Глава 9 Управление объектами интеллектуальной собственности В условиях рыночных отношений и при переходе экономики на новый путь инновационного развития в управленческой практике возникают новые функции управления. Возникновению новых функций управления

30. Статистика водных и земельных ресурсов

30. Статистика водных и земельных ресурсов

Водные ресурсы – это запасы воды внутренних и территориальных морей, озер, рек, водохранилищ, подземных вод, ледников, прудов, каналов и других поверхностных водоемов, которые согласно законодательству представляют единый

Статистика водных и земельных ресурсов

Водные ресурсы – это запасы воды внутренних и территориальных морей, озер, рек, водохранилищ, подземных вод, ледников, прудов, каналов и других поверхностных водоемов, которые согласно законодательству представляют единый

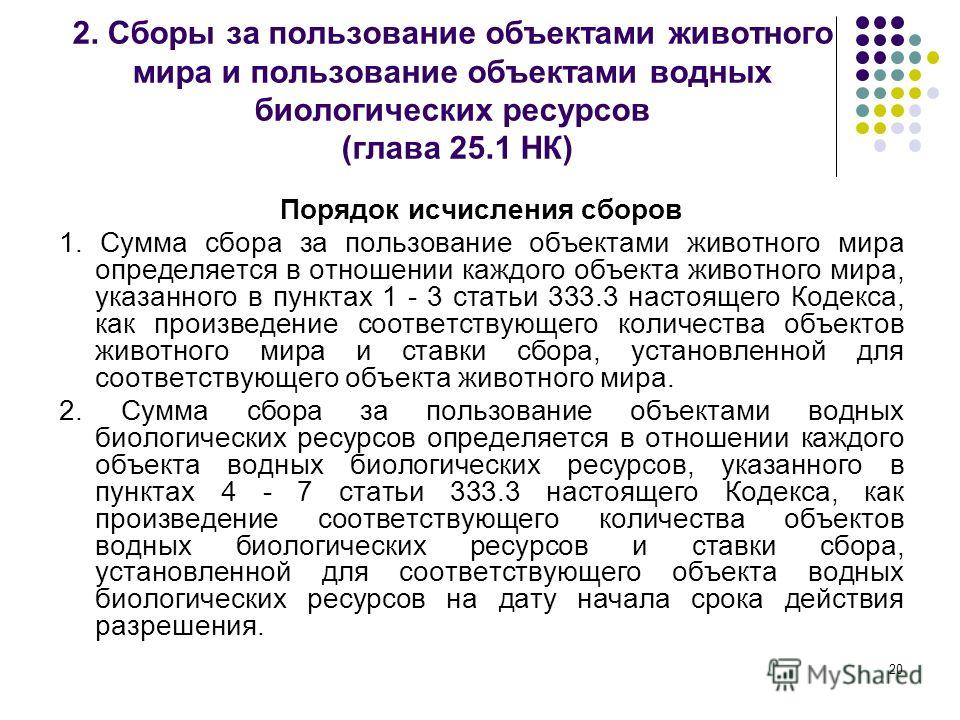

2.5.1. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

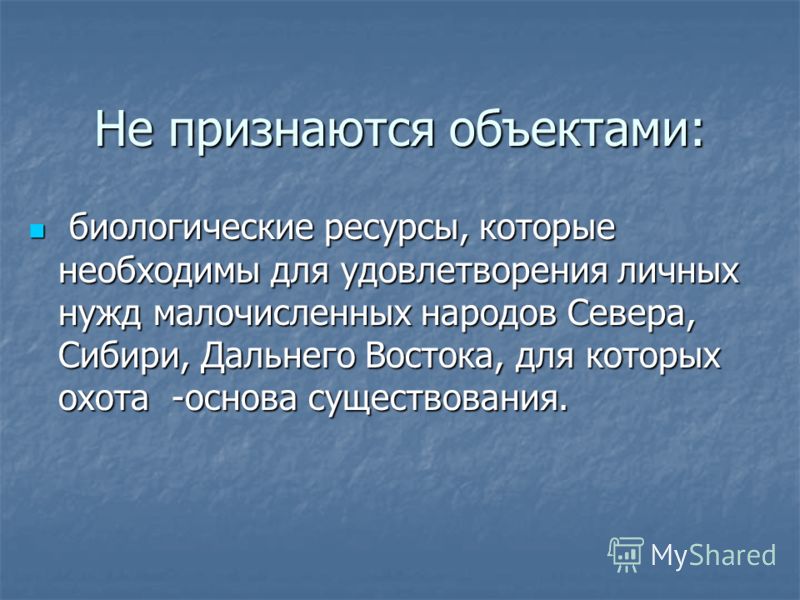

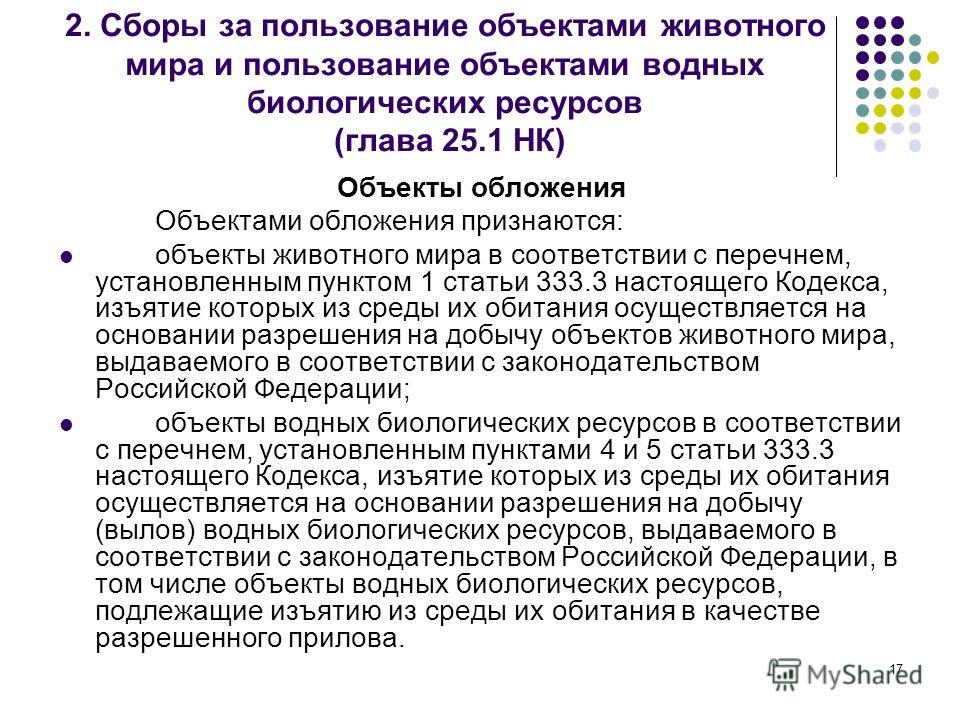

2.5.1. Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Объектами обложения признаются:– объекты животного мира в соответствии с перечнем, установленным пунктом 1 статьи 333.3 НК РФ, изъятие которых из среды их обитания

Вопрос 85. Статистика водных ресурсов

Вопрос 85. Статистика водных ресурсов

Гидросфера – это совокупность вод внутренних и территориальных морей, озер, рек, водохранилищ, подземных вод, ледников, прудов, каналов и других поверхностных водоемов.

Освобождение от налога с продаж и использования

При совершении покупок, освобожденных от налогов, покупатели должны предоставить продавцу соответствующий сертификат об освобождении от налогов, должным образом заполненный. Продавец обязан хранить сертификат в течение пяти лет. Для получения дополнительной информации о документировании освобождения от налога с продаж см. Матрицу документации Департамента по освобождению от налога с розничных продаж.

Жилье для сельскохозяйственных рабочих

Налог с розничных продаж не применяется к оплате труда и услуг по строительству, ремонту, отделке или усовершенствованию новых или существующих строений, в которых не менее 50% единиц жилья в застройке используется в качестве жилья для сельскохозяйственных рабочих. Налог с розничных продаж не распространяется на продажу материального движимого имущества, которое становится частью строений при строительстве, ремонте, отделке или улучшении строений.

Кроме того, налог на использование не применяется к использованию материальной личной собственности, которая становится составной частью зданий или других сооружений, используемых в качестве жилья для сельскохозяйственных рабочих.

Эти исключения требуют, чтобы постройки использовались для размещения «сельскохозяйственных рабочих» (согласно определению RCW 19.30.010) в течение не менее пяти лет подряд с даты, утвержденной для заселения. Жилье сельскохозяйственных рабочих для круглогодичных сельскохозяйственных работников должно соответствовать государственным строительным нормам (глава 19.27 RCW) для односемейных или многосемейных домов.

Эти исключения не распространяются на жилье, построенное для проживания сельскохозяйственного работодателя (согласно определению RCW 19.30.10), членов семьи сельскохозяйственного работодателя или лиц, владеющих акциями или долями в фермерском товариществе или корпорации. Кроме того, освобождение не распространяется на жилье, построенное исключительно для работников в Соединенных Штатах по визе H-2a в рамках службы гражданства и иммиграции Соединенных Штатов.

Каталожные номера: RCW 82.08.02745, RCW 82.12.02685 и WAC 458-20-262

Сокращение сжигания сельскохозяйственных полей – истек 1 января 2011 г.

Квалифицированным фермерам предоставляется освобождение от налога с розничных продаж и налога на использование при покупке или использовании определенного оборудования (перечисленного ниже). Исключения также распространяются на материалы, рабочую силу и услуги по строительству сараев для квалифицированных фермеров.

Освобожденные машины, оборудование и конструкции для квалифицированных фермеров:

Конкретные предметы, на которые распространяется освобождение, ограничены следующим:

- захваты для тюков*

- пресс-подборщики

- долото

- комбинированный компонент:

- разбрасыватель половы

- коллекторы стриппера

- измельчители соломы

- культиваторы

- диски

- бороны

- сеялки минимальной обработки почвы

- косилки

- сеялки для нулевой обработки почвы

- плуги

- силовые грабли

- измельчители

- распылители

- валки

- тракторы (двигатель 250 л.

с. и выше)*

с. и выше)* - рассадопосадочные машины

* Обработчик тюков — это оборудование, специально предназначенное для загрузки, штабелирования, извлечения и/или транспортировки тюков, такое как прицепы для сена, телескопические погрузчики и копья для тюков. Исключение не распространяется на трактор с двигателем мощностью менее 250 л.с., даже если на него установлены освобожденные компоненты. Освобождение распространяется на комплекты, необходимые для прикрепления освобожденного оборудования к оборудованию, на которое не распространяется освобождение, если комплекты и освобожденное оборудование приобретаются вместе.

Квалифицированный фермер:

Для этого исключения «квалифицированный фермер» означает фермера, у которого более пятидесяти процентов (50%) его или ее пахотных акров засеяны зерновыми и/или полевыми и газонными травами, выращенными на семена в квалифицированных округах. Зерновые культуры включают пшеницу, овес, кукурузу, ячмень, рожь, полбу и тритикале. В число обрабатываемых акров входят те, которые находятся под паром, но исключаются акры, включенные в Программу сохранения резервов. (RCW 82.04.213)

В число обрабатываемых акров входят те, которые находятся под паром, но исключаются акры, включенные в Программу сохранения резервов. (RCW 82.04.213)

Квалифицированные округа – это округа, в которых производство зерновых превышает пятнадцать тысяч (15 000) акров. Квалифицированные округа включают:

- Адамс

- Азотин

- Бентон

- Колумбия

- Дуглас

- Франклин

- Гарфилд

- Грант

- Кликитат

- Линкольн

- Спокан

- Стивенс

- Уолла Уолла

- Ватком

- Уитмен

- Якима

Для получения дополнительной информации :

Правила сжигания в полевых условиях: свяжитесь с Департаментом экологии, Программа качества воздуха по телефону (360) 407-7528.

Примечание: Покупки, сделанные 1 января 2011 г. или после этой даты, не подпадают под это исключение.

Каталожные номера: RCW 82.08.841 и RCW 82.12.841

Анаэробные метантенки

Налог на розничные продажи или использование не применяется к анаэробным варочным котлам, если они приобретены или используются правомочными лицами. Эти налоги также не распространяются на услуги по установке, строительству, ремонту, очистке, изменению или усовершенствованию анаэробного метантенка; ни к продаже или использованию материальной личной собственности, которая становится компонентом анаэробного варочного котла. Анаэробный метантенк должен использоваться в первую очередь для обработки навоза домашнего скота.

Действует с 24 июля 2015 г.; освобождение от налога с розничных продаж доступно только в том случае, если покупатель предоставляет продавцу заполненный фермерский сертификат для оптовых закупок и освобождения от налога с продаж.

Для периодов до 24 июля 2015 г. освобождение было доступно только в том случае, если покупатель предоставил копию сертификата об освобождении, выданного Департаментом. Департамент предоставил свидетельство об освобождении правомочному лицу после утверждения заявления, поданного этим лицом.

Департамент предоставил свидетельство об освобождении правомочному лицу после утверждения заявления, поданного этим лицом.

Каталожные номера: RCW 82.08.900 и RCW 82.12.900

Фармацевтические препараты для животных

Некоторые фармацевтические препараты для животных освобождаются от розничных продаж и налогов на использование при продаже или использовании фермерами или ветеринарами. Чтобы претендовать на освобождение, фармацевтический препарат для животных должен вводиться животному, которое выращивается фермером с целью производства сельскохозяйственной продукции для продажи. Кроме того, фармацевтические препараты для животных должны быть одобрены Министерством сельского хозяйства США (USDA) или Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA).

Пример: Молочный фермер покупает стерилизующие средства. Стерилизующие средства наносятся на оборудование и помещения, где доятся коровы Dairy Farmer. Dairy Farmer также закупает растворы для сосков, антисептические средства для мытья вымени и мази, которые не перечислены ни в «Зеленой книге» FDA по утвержденным фармацевтическим препаратам для животных, ни в каталоге ветеринарных биологических препаратов Министерства сельского хозяйства США по одобренным биотехнологическим продуктам. Покупки стерилизующих средств не освобождаются от налога в качестве лекарственных средств для животных, поскольку стерилизующие средства не вводятся животным. Соски, антисептики для промывания вымени и мази также не являются исключением, поскольку они не были одобрены FDA или USDA. Это так, даже если эти продукты одобрены Агентством по охране окружающей среды США или любым другим государственным органом.

Dairy Farmer также закупает растворы для сосков, антисептические средства для мытья вымени и мази, которые не перечислены ни в «Зеленой книге» FDA по утвержденным фармацевтическим препаратам для животных, ни в каталоге ветеринарных биологических препаратов Министерства сельского хозяйства США по одобренным биотехнологическим продуктам. Покупки стерилизующих средств не освобождаются от налога в качестве лекарственных средств для животных, поскольку стерилизующие средства не вводятся животным. Соски, антисептики для промывания вымени и мази также не являются исключением, поскольку они не были одобрены FDA или USDA. Это так, даже если эти продукты одобрены Агентством по охране окружающей среды США или любым другим государственным органом.

Каталожные номера: RCW 82.08.880, RCW 82.12.880 и WAC 458-20-210

Аукционная продажа сельскохозяйственной собственности

Налоги с розничных продаж и использования не применяются к материальному личному имуществу, включая предметы домашнего обихода, которые использовались при ведении фермерской деятельности, если имущество было приобретено у фермера на аукционе, который проводился или проводился аукционистом на ферме.

Каталожные номера: RCW 82.08.0257 и RCW 82.12.0258

Мясной скот и/или молочные коровы для использования фермером

Крупный рогатый скот и молочные коровы, используемые на ферме, освобождаются от налога на розничную продажу и использования.

Каталожные номера: RCW 82.08.0259 и RCW 82.12.0261

Материалы для подстилки для кур

Налог с розничных продаж и использования не применяется к подстилочным материалам, используемым фермерами для накопления и облегчения удаления куриного помета. Чтобы претендовать на освобождение, фермер должен выращивать цыплят, которые продаются как сельскохозяйственная продукция.

«Подстилочные материалы» — это древесная стружка, солома, опилки, измельченная бумага и другие подобные материалы.

Каталожные номера: RCW 82.08.920 и RCW 82.12.920

Сельскохозяйственное топливо

Соответствующее топливо освобождается от налога с продаж и использования, когда оно используется для производства сельскохозяйственной продукции фермерами и лицами, оказывающими садоводческие услуги фермерам («пользователи фермерского топлива»).

Подходящие виды топлива

- Биодизельное топливо согласно определению в RCW 19.112.010.

- Дизельное топливо согласно определению в 26 U.S.C. 4083 с поправками или изменением нумерации от 1 января 2006 г. Это включает прозрачное дизельное топливо и дизельное топливо, окрашенное в красный цвет.

- Авиационное топливо согласно определению в RCW 82.42.010.

- Топливные смеси, если все компоненты топлива в противном случае подпадали бы под исключение

Освобожденные виды использования топлива

Освобождение применяется к топливу, используемому для производства сельскохозяйственной продукции и оказания садоводческих услуг фермерам. Это исключение не распространяется на использование топлива на дорогах.

Чтобы получить освобождение, пользователь сельскохозяйственного топлива должен предоставить продавцу заполненный Фермерский сертификат для оптовых закупок и освобождения от налога с продаж.

Налогооблагаемое использование топлива

Освобождение не распространяется на другие виды использования, кроме производства сельскохозяйственной продукции или оказания садоводческих услуг. Кроме того, освобождение не распространяется на любое использование топлива кем-либо, кроме пользователей сельскохозяйственного топлива.

Примеры налогооблагаемого использования:

- Отопление помещений или воды для жилья

- Генераторы для производства электроэнергии для жилья

- Выращивание, выращивание или производство сельскохозяйственной продукции для собственного потребления

- Транспорт (общественные дороги)

- Воздушное или другое распыление древесины

- Регистрация операций

Возврат налога на топливо

Если вы заплатили «специальный налог на топливо» при покупке дизельного или биодизельного топлива в течение последних 13 месяцев и использовали это топливо не для дорожных целей, вы можете иметь право на возмещение специального налога на топливо. Чтобы получить дополнительную информацию и подать запрос на возмещение, перейдите в раздел налога на топливо Департамента лицензирования.

Чтобы получить дополнительную информацию и подать запрос на возмещение, перейдите в раздел налога на топливо Департамента лицензирования.

Приложите заполненный Фермерский сертификат об освобождении от налога на оптовые закупки и налог с продаж к своему запросу на возврат налога на топливо, чтобы избежать вычета налога за использование из вашего возмещения.

Примечание : Освобождение от налога на использование применяется только к закупкам дизельного и авиационного топлива, сделанным 6 марта 2006 г. или позднее, и закупкам биодизельного топлива, сделанным 11 мая 2007 г. или после этой даты. Закупки топлива, сделанные до этих дат, облагаются налогом на использование. вычитаются из возмещения налога на топливо.

Каталожные номера: RCW 82.08.865 и RCW 82.12.865

Корма для кормления скота на общественных животноводческих рынках

Корма, предназначенные для потребления скотом на общественном животноводческом рынке, освобождаются от розничных продаж и налогов на использование.

Каталожные номера: RCW 82.08.0296 и RCW 82.12.0296

Пищевые продукты и пищевые ингредиенты для потребления человеком

Пищевые продукты для потребления человеком освобождены от розничных продаж и налогов на использование. Это освобождение распространяется на домашний скот, продаваемый и/или используемый для потребления человеком.

Каталожные номера: RCW 82.08.0293, RCW 82.12.0293 и WAC 458-20-244

Упаковочные материалы для фруктов/овощей

Налоги с розничных продаж и использования не применяются к материалам и расходным материалам, непосредственно используемым для упаковки свежих скоропортящихся садовых продуктов любым лицом, которое имеет право на налоговый вычет B&O в соответствии с RCW 82.04.4287 либо в качестве агента, либо независимого подрядчика.

Каталожные номера: RCW 82.08.0311 и RCW 82.12.0311

Отсрочка налога с продаж/использования округа с высоким уровнем безработицы

Программа отсрочки/освобождения округа с высоким уровнем безработицы предоставляет освобождение от налога с продаж/использования на предварительно утвержденное строительство производственных объектов и на покупку подходящей техники и оборудования для новых и расширяющихся предприятий в определенных географических районах.

Арендованное ирригационное оборудование

Налоги с розничных продаж и использования не применяются к аренде или использованию ирригационного оборудования, если:

- Ирригационное оборудование было приобретено арендодателем для орошения земли, находящейся в ведении арендодателя;

- Арендодатель уплатил налог с продаж или за пользование оросительным оборудованием;

- Оросительное оборудование прикрепляется к земле полностью или частично; и

- Ирригационное оборудование является второстепенной частью аренды подстилающей земли и используется исключительно на этой земле.

Каталожные номера: RCW 82.08.0288 и RCW 82.12.0283

Животноводческий скот

Продажа или использование домашнего скота в племенных целях, если животные зарегистрированы в признанной на национальном уровне племенной ассоциации, освобождается от налога на розничную продажу и использования.

Каталожные номера: RCW 82. 08.0259 и RCW 82.12.0261

08.0259 и RCW 82.12.0261

Машины и оборудование, непосредственно используемые фермерами в производстве

Машины и оборудование, используемые непосредственно в производственных операциях производителем или переработчиком по найму, освобождаются от налога с продаж или налога на использование при условии соблюдения всех требований для освобождения. Это освобождение обычно называют освобождением от МиО. Фермеры, которые используют сельскохозяйственную продукцию, которую они выращивали, выращивали или производили в качестве ингредиентов в производственном процессе, могут иметь право на освобождение от МиО при приобретении машин и оборудования, используемых непосредственно в их производственной деятельности.

Каталожные номера: RCW 82.08.02565, RCW 82.12.02565 и WAC 458-20-13601

Машины и инвентарь нерезидентам (продажа)

Налог с розничных продаж не применяется к продажам нерезидентам этого штата для использования за пределами этого штата:

- Машины и орудия для ведения сельскохозяйственной деятельности;

- Части машин и орудий для использования в ведении сельскохозяйственной деятельности; и

- Труд и услуги по ремонту машин, орудий и частей для использования в сельскохозяйственной деятельности.

Чтобы претендовать на освобождение, машины, инструменты и детали должны быть немедленно вывезены за пределы штата.

Каталожные номера: RCW 82.08.0268 и WAC 458-20-239

Пыльца

Пыльца освобождена от розничных продаж и налога на использование.

Каталожные номера: RCW 82.08.0277 и RCW 82.12.0273

Птица

Налог на розничную продажу или использование не применяется к птице, используемой в производстве для продажи птицы или продуктов из птицы.

Каталожные номера: RCW 82.08.0267 и RCW 82.12.0262

Пропан или природный газ для обогрева куриных построек

Налог на розничные продажи или использование не применяется к пропану или природному газу, используемому для обогрева строений, в которых содержатся цыплята. Пропан или природный газ должны использоваться исключительно для обогрева конструкций. Постройки должны использоваться исключительно для содержания цыплят, которые продаются как сельскохозяйственная продукция.

«Постройки» — это амбары, сараи и другие подобные строения, в которых содержатся куры.

Каталожные номера: RCW 82.08.910 и RCW 82.12.910

Запасные части

Правомерные фермеры могут получить освобождение от налога с продаж и/или использования при покупке запасных частей для соответствующей сельскохозяйственной техники и оборудования.

Освобождение распространяется на сборы за:

- Детали, которые заменяют существующие детали или необходимы для поддержания рабочего состояния соответствующей сельскохозяйственной техники и оборудования;

- Установка запасных частей для соответствующей сельскохозяйственной техники и оборудования; и

- Ремонт квалифицированной сельскохозяйственной техники и оборудования.

Запасная часть не включает краску, топливо, масло, консистентную смазку, гидравлические жидкости, антифриз и аналогичные элементы, за исключением случаев, когда продавец включает эти элементы при установке освобожденных запасных частей или ремонте соответствующей сельскохозяйственной техники и оборудования.

Если услуги по установке или ремонту, на которые распространяется освобождение, предоставляются в рамках одной операции, которая также включает в себя предоставление услуг, не подлежащих освобождению от налогообложения, льготы применяются к услугам, на которые распространяется освобождение, при условии, что плата за услуги, на которые распространяется освобождение, указана отдельно и не превышает обычную и обычную плату продавца. для таких услуг. Исключения не применяются, если продавец взимает единую недетализированную плату за все услуги.

Отдельная плата за соответствующие детали и работу не может превышать обычную и обычную плату продавца за такие услуги. Продавец, который не перечисляет расходы отдельно, несет ответственность за сбор и уплату налога с продаж в полном объеме и будет нести личную ответственность за любой неуплаченный налог с продаж, причитающийся по такой сделке.

Чтобы получить освобождение, фермер, имеющий на это право, должен предоставить своему продавцу заполненный Сертификат фермера на освобождение от налога на оптовые закупки и продажу.

Чтобы иметь право на это освобождение:

а) Фермер должен иметь валовую выручку от продаж или собранную стоимость выращенной, выращенной или произведенной сельскохозяйственной продукции на сумму не менее десяти тысяч долларов за непосредственно предшествующий налоговый год; или

б) Фермер должен иметь сельскохозяйственную продукцию, оценочная стоимость которой составляет не менее десяти тысяч долларов за непосредственно предшествующий налоговый год, если это лицо не продавало или не собирало сельскохозяйственную продукцию в течение этого года; или

c) Фермер, который просто изменил личность или форму собственности юридического лица, которое было правомочным фермером, если не произошло никаких изменений в бенефициарном праве собственности, а также совокупный валовой объем продаж, стоимость собранного урожая или оценочная стоимость сельскохозяйственной продукции обоих субъектов. выполнили вышеуказанные требования за непосредственно предшествующий налоговый год;

d) Фермер, который не соответствует определению «правомочного фермера», как определено выше, и который не занимался сельским хозяйством в течение всего непосредственно предшествующего налогового года, потому что фермер либо новичок в сельском хозяйстве, либо недавно вернулся к нему.

Для получения дополнительной информации см. RCW 82.08.855

. Соответствующие сельскохозяйственные машины и оборудование:

Соответствующие машины и оборудование включают сельскохозяйственные тракторы и другие сельскохозяйственные орудия , и означают машины и оборудование, используемые в основном правомочным фермером для выращивания, выращивания или производства сельскохозяйственной продукции.

«Сельскохозяйственный трактор» — это моторное транспортное средство, которое разработано и используется в основном как сельскохозяйственное орудие для вождения плугов, косилок и других сельскохозяйственных орудий. (РКВ 46.04.180)

«Сельскохозяйственные транспортные средства» — это транспортные средства, используемые в основном в сельскохозяйственных целях на фермах с целью перевозки машин, оборудования, инвентаря, сельскохозяйственной продукции, материалов и/или сельскохозяйственной рабочей силы, которые случайно эксплуатируются или перемещаются по дорогам общего пользования с целью выезда с одной фермы. другому. (RCW 46.04.181)

другому. (RCW 46.04.181)

Пример: Налог с продаж не применяется к запасным частям для автотранспортных средств, имеющих лицензию Департамента лицензирования специально для «использования в сельском хозяйстве», «освобождения от сельскохозяйственного производства» или «комбинированного сельскохозяйственного производства», включая сельскохозяйственные тракторы и сельскохозяйственные орудия, если только это не указано специально. исключены из определения сельскохозяйственных машин и оборудования (как обсуждается ниже).

«Сельскохозяйственное орудие» — это машины или оборудование, которые производятся, проектируются или реконструируются для сельскохозяйственных целей и используются в основном правомочным фермером для выращивания, выращивания или производства сельскохозяйственной продукции, но не включают газонные тракторы и вездеходы.

Для целей этих исключений подходящие сельскохозяйственные машины и оборудование не включают:

- Транспортные средства, за исключением специально указанных выше

- Садовые тракторы

- Вездеходы

- Самолет

- Ручной инструмент и ручные электроинструменты; и

- Имущество со сроком полезного использования менее одного года

Покупка или использование следующих предметов и услуг облагается налогом с розничных продаж или налогом на использование, если не применяется какое-либо другое освобождение:

- Все машины и оборудование, используемые в сельском хозяйстве, в том числе сельскохозяйственные машины и другие автомобили, тракторы и другие сельскохозяйственные орудия;

- Запчасти для не отвечающих требованиям сельскохозяйственных машин и оборудования, включая запасные части для транспортных средств, кроме сельскохозяйственных транспортных средств, сельскохозяйственных тракторов и другого сельскохозяйственного инвентаря;

- Другое материальное личное имущество, не подпадающее под установленное законом определение запасных частей, например, оборудование GPS, установленное на комбайне, на котором ранее не было оборудования GPS;

- Предметы, которые специально исключены из установленного законом определения запасных частей, такие как краска, топливо, масло, смазка, гидравлические жидкости, антифриз и аналогичные предметы, приобретаемые фермером для установки в соответствующих или не отвечающих требованиям машинах или оборудовании.

Тем не менее, покупка фермером услуг по установке или ремонту, в противном случае освобожденных от налогообложения, остается освобожденной, если продавец устанавливает, включает или размещает такие предметы в соответствующей сельскохозяйственной технике и оборудовании в ходе установки запасных частей или ремонта соответствующей сельскохозяйственной техники и оборудования;

Тем не менее, покупка фермером услуг по установке или ремонту, в противном случае освобожденных от налогообложения, остается освобожденной, если продавец устанавливает, включает или размещает такие предметы в соответствующей сельскохозяйственной технике и оборудовании в ходе установки запасных частей или ремонта соответствующей сельскохозяйственной техники и оборудования; - Услуги по установке предметов, не подпадающих под категорию запасных частей;

- Услуги по ремонту неподходящей сельскохозяйственной техники или оборудования; и

- В ином случае освобожденные от налога услуги по установке или ремонту, включенные в единую сделку, включающую услуги, не подпадающие под освобождение, если плата за другие освобожденные услуги не указана отдельно или превышает обычную и обычную плату продавца за такие услуги.

Каталожные номера: Специальное уведомление о запасных частях и RCW 82.08.855

Сперма для использования при искусственном осеменении скота

Сперма, используемая для искусственного осеменения скота, освобождается от розничных продаж и налога на использование.

Каталожные номера: RCW 82.08.0272 и RCW 82.12.0267

Склады и элеваторы и распределительные центры

Оптовики или сторонние складские предприятия, которые владеют или управляют складами или элеваторами, а также розничные торговцы, которые владеют или управляют распределительными центрами и которые уплатили налог с продаж или использование:

- Погрузочно-разгрузочное и стеллажное оборудование, а также труд и услуги, связанные с установкой, ремонтом, очисткой, изменением или улучшением оборудования; или

- Строительство склада или элеватора, включая материалы, а также расходы на обслуживание и рабочую силу, имеют право на освобождение от всей или части государственной доли налога с продаж в виде денежного перевода.

Лицо, претендующее на освобождение от государственного налога в виде денежного перевода в соответствии с настоящим разделом, должно уплатить налог с продаж. Затем покупатель может обратиться в Департамент за возмещением всей или части уплаченного налога.

Ссылки: RCW 82.08.820

Фермы и ранчо, подпадающие под действие освобождения от производства

Предприятия, подпадающие под действие исключения

Чтобы иметь право на освобождение от производства, ваша компания должна:

- Заниматься подходящей фермерской или скотоводческой деятельностью. Сюда входят:

- Разведение скота, птицы или рыбы

- Выращивание сельскохозяйственных культур

- Работа на молочной ферме

- Разведение животных для меха

- Работа на фруктовой ферме, огородной ферме или фруктовом саду

- Работа на ранчо или пастбище

- Быть в основном посвященным сельскому хозяйству или скотоводству. Один из способов, которым многие предприятия удовлетворяют этому требованию, заключается в том, что они посвящают большую часть своих бизнес-операций квалифицированному сельскому хозяйству или скотоводству. Пример: Более 50 % рабочего времени и деятельности предприятия тратится на производство товаров для фермы и ранчо для продажи.

- Владейте товарами, которые вы производите

- Продайте товары, которые вы производите. Либо ваш бизнес, либо кто-то другой должен продавать ваши товары в розницу.

- Укажите прибыль или убыток вашего бизнеса в налоговой декларации.

ИЛИ

- Быть индивидуальным фермером или скотоводом. Ваш бизнес выполняет квалифицированную сельскохозяйственную деятельность или деятельность на ранчо для фермера или владельца ранчо и получает деньги или другую компенсацию за работу. Примеры:

- Сбор урожая

- Опрыскивание полей

- Посадка

- Брендинг. произведенные товары или обработанная земля, пока произведенные товары продаются.

Отдельно управляемый бизнес-сегмент

Отдельно управляемый бизнес-сегмент также может быть квалифицирован. Это может быть подразделение, филиал или даже центр затрат. Вы должны вести отдельные бухгалтерские записи для бизнес-сегмента, чтобы считаться отдельно управляемым бизнес-сегментом.

Об авторе