Налог на прибыль декларация пример заполнения 2019: Как заполнить и сдать декларацию по налогу на прибыль

ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ \ КонсультантПлюс

- Главная

- Документы

- ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Изменения, внесенные Приказом ФНС России от 17.08.2022 N СД-7-3/753@, применяются начиная с представления налоговой декларации за налоговый период 2022 года.

Приказ ФНС России от 23.09.2019 N ММВ-7-3/475@ (ред. от 17.08.2022) «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль…

Приложение N 2

к приказу ФНС России

от 23.09.2019 N ММВ-7-3/475@

Список изменяющих документов

(в ред. Приказов ФНС России от 11.09.2020 N ЕД-7-3/655@,

от 05.10.2021 N ЕД-7-3/869@, от 17.08.2022 N СД-7-3/753@)

- I. Состав налоговой декларации по налогу на прибыль организаций за отчетные и налоговый периоды

- II.

Общие требования к заполнению Декларации

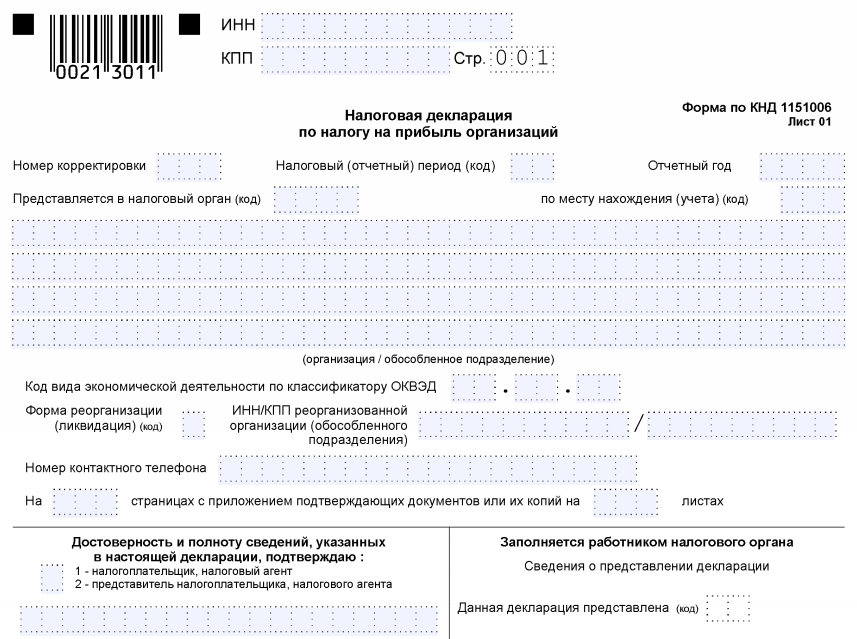

Общие требования к заполнению Декларации - III. Заполнение Титульного листа (Листа 01) Декларации

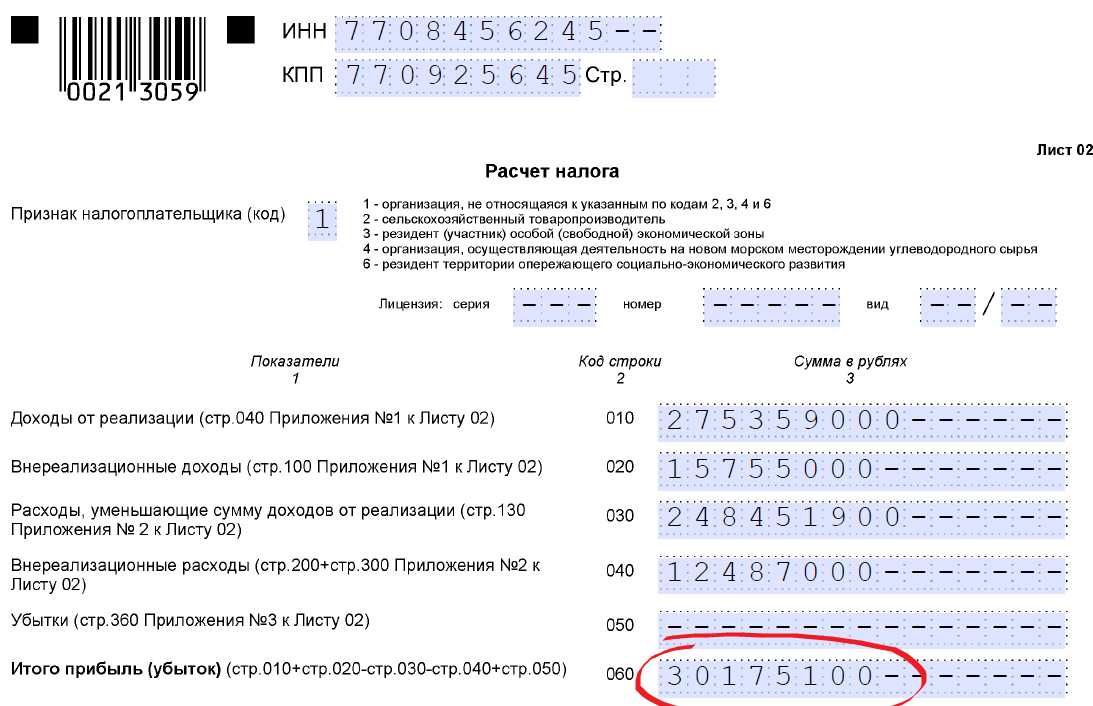

- IV. Заполнение Раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)» Декларации

- V. Заполнение Листа 02 «Расчет налога» Декларации

- VI. Заполнение Приложения N 1 к Листу 02 «Доходы от реализации и внереализационные доходы» Декларации

- VII. Заполнение Приложения N 2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» Декларации

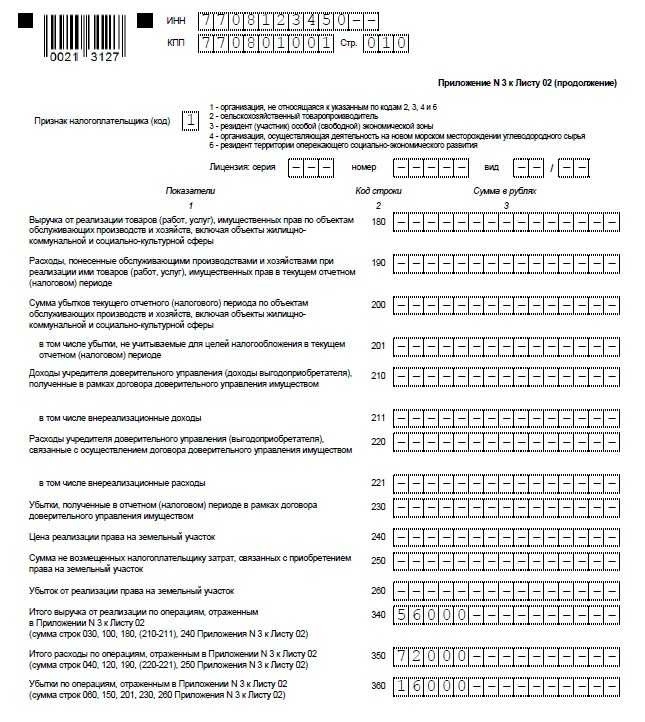

- VIII. Заполнение Приложения N 3 к Листу 02 «Расчет суммы расходов по операциям, финансовые результаты по которым учитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 Налогового кодекса Российской Федерации (за исключением отраженных в Листе 05)» Декларации

- IX. Заполнение Приложения N 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» Декларации

- X.

Заполнение Приложения N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения» Декларации

Заполнение Приложения N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения» Декларации - XI. Заполнение Приложения N 6 к Листу 02 «Расчет авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации по консолидированной группе налогоплательщиков» и Приложения N 6а к Листу 02 «Расчет авансовых платежей и налога на прибыль организаций в бюджет субъекта Российской Федерации по участнику консолидированной группы налогоплательщиков без входящих в него обособленных подразделений и (или) по его обособленным подразделениям» Декларации

- XII. Заполнение Приложения N 6б к Листу 02 «Доходы и расходы участников консолидированной группы налогоплательщиков, сформировавших консолидированную налоговую базу в целом по группе» Декларации

- XIII. Заполнение Приложения N 7 к Листу 02 «Расчет инвестиционного налогового вычета» Декларации

- XIV.

Заполнение Листа 03 «Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)» Декларации

Заполнение Листа 03 «Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)» Декларации - XV. Заполнение Листа 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 Налогового кодекса Российской Федерации» Декларации

- XVI. Заполнение Листа 05 «Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении N 3 к Листу 02)» Декларации

- XVII. Заполнение Листа 06 «Доходы, расходы и налоговая база, полученная негосударственным пенсионным фондом от размещения пенсионных резервов» Декларации

- XVIII. Заполнение Листа 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» Декларации

- XIX. Заполнение Листа 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором Российской Федерации по вопросам налогообложения» Декларации

- XX.

Заполнение Листа 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» Декларации

Заполнение Листа 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» Декларации - XXI. Заполнение Приложения N 1 к Декларации «Доходы, не учитываемые при определении налоговой базы; расходы, учитываемые для целей налогообложения отдельными категориями налогоплательщиков»

- XXII. Заполнение Приложения N 2 к Декларации «Сведения о доходах физического лица, выплаченных ему налоговым агентом от операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов». — Утратил силу

- XXIII. Заполнение Приложения N 2 к Декларации «Сведения о доходах (расходах), полученных (понесенных) при исполнении соглашений о защите и поощрении капиталовложений, а также о налоговой базе и сумме исчисленного налога на прибыль организаций

- Приложение N 1

- Приложение N 2. Коды субъектов Российской Федерации

- Приложение N 3. Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования

- Приложение N 4.

Коды доходов, не учитываемых при определении налоговой базы; расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков

Коды доходов, не учитываемых при определении налоговой базы; расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков - Приложение N 5. Коды документов. — Утратило силу

- Приложение N 6. Коды основания отнесения сделки к контролируемой

- Приложение N 7. Коды основания освобождения от налогообложения прибыли контролируемой иностранной компании

Общие требования к заполнению Декларации

Общие требования к заполнению ДекларацииРаздел Б. Сведения о налоговой базе и сумме исчисленного налога на прибыль организаций при исполнении соглашения о защите и поощрении капиталовложений по организации или по обособленным подразделениям в субъекте Российской Федерации I. Состав налоговой декларации по налогу на прибыль организаций за отчетные и налоговый периоды

Декларация по налогу на прибыль за 2021 год: подводим итоги | «Правовест Аудит»

Содержание

- Форма декларации по налогу на прибыль 2021: изменения

- Изменения в порядке формирования налоговой базы по налогу на прибыль в 2021

- Изменения-2021 для большинства налогоплательщиков

- Изменения 2021 для отдельных категорий налогоплательщиков

- Льготные ставки для отдельных категорий налогоплательщиков в 2021 году

Форма декларации по налогу на прибыль 2021: изменения

В срок — не позднее 28 марта 2022 года налогоплательщики обязаны представить декларацию по налогу на прибыль за 2021 год.

Приказом ФНС России от 05.10.2021 N ЕД-7-3/869@ внесены изменения в форму налоговой декларации по налогу на прибыль, а также в порядок ее заполнения, утв. приказом ФНС от 23.09.2019 N ММВ-7-3/475@. В нем учтены поправки, внесенные в НК РФ Федеральными законами от 09.11.2020 N 368-ФЗ, от 23.11.2020 N 374-ФЗ, от 17.02.2021 N 8-ФЗ и от 02.07.2021 N 305-ФЗ.

Изменений немного, в частности:

- произведена замена штрихкодов на листах декларации;

- раздел Г «Расчет уменьшения суммы авансовых платежей и налога на прибыль организаций, подлежащих зачислению в федеральный бюджет, при применении налогоплательщиком инвестиционного налогового вычета» Приложения N7 к Листу 02 дополнен строками для отражения остатков неучтенного уменьшения налога в федеральный бюджет и инвестиционного вычета;

- внесены изменения в Раздел А «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории РФ)» Листа 03 декларации — введены строки для отражения дивидендов, выплаченных международным холдинговым компаниям.

Кроме изменений в бланки декларации, внесены поправки в «Порядок заполнения налоговой декларации по налогу на прибыль организаций» (Приложение N2 к приказу ФНС от 23.09.2019 N ММВ-7-3/475@) и в «Формат представления налоговой декларации по налогу на прибыль организаций в электронной форме» (Приложение N3 к приказу ФНС от23.09.2019 N ММВ-7-3/475@).

Напомним, что в составе годовой декларации по налогу на прибыль, дополнительно к «основным» листам декларации представляются:

- Приложение № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» по убыткам, переносимым на будущее по правилам ст. 283 НК РФ;

- Лист 07 по средствам целевого финансирования, целевым средствам и другим поступлениям, перечисленным в п.1. и п. 2 ст. 251 НК РФ;

- Лист 08 по самостоятельной (симметричной, обратной) корректировке доходов и расходов, или корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (ст.

105.18 НК РФ, ст. 105.18-1 НК РФ).

105.18 НК РФ, ст. 105.18-1 НК РФ). - Лист 09 и приложение к нему если налогоплательщик является контролирующим лицом контролируемой иностранной компании (п. 25 ст. 250 НК РФ, ст. 309.1 НК РФ, ст. 25.15 НК РФ).

Изменения в порядке формирования налоговой базы по налогу на прибыль в 2021

Изменения-2021 для большинства налогоплательщиков

Изменен порядок определения дохода от реализации имущественных прав (долей, паев) (пп. 2.1 п.1 ст. 268 НК РФ).

С 01.01.2021 доходы при реализации, например, долей ООО, можно уменьшить не только на цену их приобретения и расходы, связанные с приобретением и продажей, но и на сумму денежного вклада в имущество этого ООО (за исключением полученной обратно суммы вклада по пп. 11.1 п. 1 ст. 251 НК РФ), пропорционально реализуемым долям в общей величине долей, принадлежащих налогоплательщику. Учесть в расходах при определении налоговой базы от реализации долей после 01.

- Уточнен порядок определения финансового результата от реализации НМА, в ст. 268 НК РФ внесена ссылка на порядок определения остаточной стоимости НМА, который с 1 января 2021 года прописан в п. 3. ст. 257 НК РФ (пп. 1 п. 1 ст. 268 НК РФ, п.3 ст. 257 НК). Ранее порядок определения остаточной стоимости амортизируемого имущества в виде НМА не был прописан в НК РФ, что приводило к неоднозначным трактовкам при определении финансового результата их реализации.

- Изменены правила определения дохода в виде дивидендов при выходе из организации (при ликвидации организации и распределении ее имущества) — см. п.1 ст. 250 НК РФ, п.2 ст. 277 НК РФ. На суммы денежного вклада в имущество организации (за исключением изъятой обратно суммы вклада по пп. 11.1 п. 1 ст. 251 НК РФ) можно уменьшить доход, полученный при выходе из общества или его ликвидации.

- Изменился порядок определения расходов при реализации или ином выбытии ценных бумаг (п.3 ст. 280 НК РФ). Доходы при реализации ценных бумаг можно уменьшить не только на цену приобретения ценных бумаг и сумму затрат, связанных с ее приобретением, но и на сумму денежного вклада в имущество АО (за исключением полученной обратно суммы вклада по пп. 11.1 п. 1 ст. 251 НК РФ), пропорционально цене приобретения реализуемых ценных бумаг в общей стоимости акций, принадлежащих налогоплательщику.

- Дополнены правила определения доли прибыли, приходящейся на обособленное подразделение в случае, если налогоплательщик ведет раздельный учет доходов и расходов для определения налоговой базы, к которой применяются отличные от общих (3 и 17 процентов) налоговые ставки. В этом случае определение указанной доли прибыли по ОП осуществляется применительно к каждой такой налоговой базе (абз. 1 п. 2 ст. 288 НК РФ).

- Установлены особенности при формировании резерва предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год (п.

6, п.7 ст. 324.1 НК РФ). В ст. 324.1 НК РФ уточнено, что инвентаризация резерва предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год осуществляется до момента представления налоговой декларации за отчетный (налоговый) период. Напомним, что декларация по налогу на прибыль 2021 должна быть представлена — не позднее 28 марта 2022 г. При определении суммы фактически начисленного вознаграждения за выслугу лет и по итогам работы за год не учитываются расходы, списанные за счет резерва, созданного в предыдущем налоговом периоде.

6, п.7 ст. 324.1 НК РФ). В ст. 324.1 НК РФ уточнено, что инвентаризация резерва предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год осуществляется до момента представления налоговой декларации за отчетный (налоговый) период. Напомним, что декларация по налогу на прибыль 2021 должна быть представлена — не позднее 28 марта 2022 г. При определении суммы фактически начисленного вознаграждения за выслугу лет и по итогам работы за год не учитываются расходы, списанные за счет резерва, созданного в предыдущем налоговом периоде. - Не признается доходом сумма уменьшения уставного капитала в случае, когда его величина стала больше стоимости чистых активов общества по окончании отчетного года. Такое освобождение введено с 02.07.2021 в пп. 17 п. 1 ст. 251 НК РФ, но оно распространяется на отношения, возникшие с 01.01.2021 (пп «а» п. 32 ст. 2, ч. 1 ч. 8 ст. 10 в ред. Федерального закона от 02.07.2021 N 305-ФЗ).

Изменения 2021 для отдельных категорий налогоплательщиков

- Для организаций, выпускающих печатные СМИ и книжную продукцию повышен с 10% до 30 % тиража норматив списания на расходы бракованной, испорченной и морально устаревшей продукции (пп. 44 п.1 ст. 264 НК РФ).

- Для некоммерческих организаций (НКО) необлагаемыми целевыми поступлениями признаются имущественные права в виде права безвозмездного пользования имуществом, полученные на ведение ими уставной деятельности, независимо государственное оно или нет (пп. 16 п. 2 ст. 251 НК РФ). Ранее эта льгота применялась НКО только в отношении государственного и муниципального имущества.

- НКО не имеют права распределять между уставными и предпринимательскими видами деятельности расходы, покрываемые за счет необлагаемых целевых средств (п. 1 ст. 272 НК РФ). В письме Минфина РФ от 21.09.2021 N 03-03-06/3/76443 сделан вывод, что если НКО ведет предпринимательскую деятельность, полученные доходы от которой направляет на осуществление расходов, относящихся к уставной некоммерческой деятельности, то указанные расходы не подлежат распределению в порядке, установленном п.

1 ст.272 НК РФ.

1 ст.272 НК РФ. Организации культуры, осуществляющие творческую деятельность, деятельность в области искусства и организации развлечений, деятельность библиотек, архивов, музеев и прочих объектов культуры с соответствующими кодами ОКВЭД в ЕГРЮЛ на 31.12.2020 освобождены от уплаты авансовых платежей по налогу на прибыль по налоговым периодам 2020 и 2021 годов. Также они имеют право налог на прибыль за 2020 и 2021 годы уплатить не позднее 28 марта 2022. Кроме того, указанные налогоплательщики, освобождаются от обязанности представлять налоговые декларации за отчетные периоды 2020 и 2021 годов, т.е. за первый квартал, полугодие и 9 месяцев. Но за налоговый период (по итогам года) декларацию представить необходимо.

Такие изменения были внесены в ст. 286 НК РФ (новый п. 3.1) и в статью 287 НК РФ (новый п.6), в п. 1 ст. 289 НК РФ с 2 августа 2021 (п. 44, п. 46, п.47 ст. 2 Федеральный закон от 02.07.2021 N 305-ФЗ).

- Для общероссийских спортивных федераций и профессиональных спортивных лиг в целях развития физкультуры и спорта пп. 56 п. 1 ст. 251 НК РФ дополнен положением о том, что не включаются в доходы для целей налога на прибыль средства, полученные этими налогоплательщиками от организаторов азартных игр в букмекерских конторах на основании соглашений, заключенных в соответствии с Федеральным законом N 244-ФЗ, либо от публично-правовой компании, обеспечивающей реализацию норм законодательства о государственном регулировании деятельности по организации и проведению азартных игр, в виде целевых отчислений, удержанных с организаторов азартных игр в соответствии с Федеральным законом от 30.12.2020 N 493-ФЗ «О публично-правовой компании «Единый регулятор азартных игр». Такие средства не учитываются в доходах при условии их использования в сроки и на цели, определяемые в соответствии с Федеральным законом от 04.12.2007 N 329-ФЗ «О физической культуре и спорте в Российской Федерации».

Это «летние» поправки в НК РФ, но данная норма распространяется на отношения с 01.01.2021 (пп. «б» п. 32 ст. 2, ч. 1 ч. 8 ст. 10 Федерального закона от 02.07.2021 N 305-ФЗ).

Это «летние» поправки в НК РФ, но данная норма распространяется на отношения с 01.01.2021 (пп. «б» п. 32 ст. 2, ч. 1 ч. 8 ст. 10 Федерального закона от 02.07.2021 N 305-ФЗ). - Согласно новому пп.61 п. 1 ст. 251 выведены из-под налога на прибыль доходы организаций, получающих поддержку как субъекты среднего и малого предпринимательства или как экспортеры в виде работ (услуг), имущественных прав, полученных безвозмездно от органов государственной власти, органов местного самоуправления, корпорации развития малого и среднего предпринимательства и ее дочерних обществ, в рамках выполнения ими возложенных на них полномочий по поддержке субъектов малого и среднего предпринимательства в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ», также от организаций, осуществляющих функции по поддержке экспорта в соответствии с Федеральным законом от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности», в случае, если выполнение указанных работ (оказание услуг), передача имущественных прав осуществляются в соответствии с законодательством РФ, законодательством субъектов РФ, актами органов местного самоуправления.

Норма распространяется на отношения с 01.01.2019 (пп. «в» п. 32 ст. 2, ч. 16 10 Федерального закона от 02.07.2021 N 305-ФЗ).

Норма распространяется на отношения с 01.01.2019 (пп. «в» п. 32 ст. 2, ч. 16 10 Федерального закона от 02.07.2021 N 305-ФЗ).

Льготные ставки для отдельных категорий налогоплательщиков в 2021 году

- Для резидентов Арктической зоны РФ (АЗРФ) с 01.01.2021 установлена льготная налоговая ставка (п.1.8 ст.284 НК РФ, ст. 284.4 НК РФ) для налога на прибыль, подлежащего зачислению в федеральный бюджет в размере 0%, по налогу на прибыль подлежащего зачислению в бюджеты субъектов РФ для организаций-резидентов АЗРФ — субъекты РФ вправе устанавливать пониженные ставки.

- Установлена пониженная налоговая ставка для компаний IT-отрасли и электронной индустрии (п. 1.15, 1.16 ст. 284 НК РФ) в размере 3% в федеральный бюджет, в региональный бюджет 0%. Данная льгота действует для российских организаций, которые осуществляют деятельность:

- в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, базы данных;

- по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции.

Данные категории налогоплательщиков должны удовлетворять требованиям:

- о наличии у них соответствующей государственной аккредитации (о включении их в специализированный реестр),

- о доле доходов от осуществления указанных видов деятельности по данным налогового учета на уровне не ниже 90% (с некоторыми особенностями),

- о среднесписочной численности работников за отчетный (налоговый) период не менее семи человек.

Для целей применения льготных ставок доходы определяются по данным налогового учета организации по правилам ст. 248 НК РФ. При этом в нее не включаются доходы, указанные в п. 2 и п. 11 ст. 250 НК РФ (курсовые разницы), а также доходы от уступки прав требования долга, возникшего при признании «профильных» доходов.

Если организация любой из этих двух категорий по итогам отчетного (налогового) периода не выполнит условия по доле доходов или численности работников либо лишится аккредитации (будет исключена из реестра), то налог с начала года придется заплатить по общим, т. е. непониженным ставкам.

е. непониженным ставкам.

Мы рассказали об особенностях подготовки декларации по налогу на прибыль за 2021 год. Узнать о всех важных нюансах отчетности за 2021 год вы можете из нашей шпаргалки «Отчетность за 2021 год: бухгалтерская и налоговая».

Руководство по подаче налоговой декларации в 2023 году

Изменения на 2023 год

В 2022 налоговом году некоторые налоговые льготы, которые были расширены в 2021 году, вернутся к уровню 2019 года. Это означает, что затронутые налогоплательщики, скорее всего, получат меньшее возмещение по сравнению с предыдущим налоговым годом. Изменения 2023 года включают суммы для налоговой льготы на детей (CTC), налоговой льготы на заработанный доход (EITC) и льготы по уходу за детьми и иждивенцами.

- Те, кто получил 3600 долларов США на каждого иждивенца в 2021 году для CTC, при наличии права получат 2000 долларов США за 2022 налоговый год.

- В соответствии с EITC налогоплательщики, не имеющие детей, которые получили около 1500 долларов США в 2021 году, теперь получат максимум 530 долларов США в 2022 году.

Различные способы подачи налоговой декларации

Если вы относитесь к примерно 100 миллионам человек, которые имеют право подать налоговую декларацию бесплатно, вы можете оставить себе все возмещенные деньги, выбрав один из трех вариантов.

Полная налоговая подготовка с личным присутствием

Добровольная налоговая помощь IRS (VITA), налоговая помощь Фонда AARP и налоговое консультирование для пожилых людей (TCE) действуют уже более 50 лет. Во всех этих услугах используются сертифицированные IRS налоговые специалисты, и они соответствуют высоким стандартам качества IRS. Сайты VITA/TCE и Tax-Aide предлагают бесплатную налоговую помощь людям, которым нужна помощь в подготовке налоговых деклараций, в том числе:0025 Инвалиды; и

Найдите сайт VITA или AARP Tax Aide

Удаленный полный комплекс услуг по подготовке налоговых деклараций

Вы можете самостоятельно подготовить декларацию с помощью сертифицированных волонтеров IRS, когда вы необходимо через MyFreeTaxes, если:

- Ваш доход не превышает 73 000 долларов США.

Вы можете виртуально подключиться к поставщикам услуг VITA по всей стране для подготовки декларации, зарегистрировавшись через GetYourRefund, если:

- Ваш доход не превышает 66 000 долларов США.

Самостоятельная подготовка

Вы можете самостоятельно подготовить и подать декларацию через бесплатный файл IRS:

- Если ваш доход составляет 73 000 долларов США или меньше, вы можете получить помощь в подготовке налоговой декларации.

- Если ваш доход превышает 73 000 долларов США, вы можете получить доступ к заполняемым формам, чтобы самостоятельно подготовить декларацию.

Подача налоговой декларации для военнослужащих

Вы можете подготовить и подать налоговую декларацию через MilTax, если вы:

- Военнослужащие действительной военной службы, супруги и дети-иждивенцы соответствующих военнослужащих.

- Члены Национальной гвардии и резерва — вне зависимости от статуса активации.

- Вышедшие в отставку и уволенные с честью военнослужащие, в том числе ветераны береговой охраны, в течение 365 дней после увольнения.

- Член семьи, который управляет делами имеющего право военнослужащего, пока военнослужащий находится в командировке.

- Назначенный член семьи тяжелораненого военнослужащего, неспособного заниматься своими делами.

- Подходящие выжившие военнослужащие действительной службы, Национальной гвардии и резерва, умершие военнослужащие, независимо от конфликта или статуса активации.

- Некоторые члены гражданского экспедиционного персонала Министерства обороны.

О подаче налоговой декларации

Если ваш доход ниже стандартного порога вычета на 2022 год, который составляет 12 950 долларов США для одиноких заявителей и 25 900 долларов США для супружеских пар, подающих совместную декларацию, от вас может не потребоваться подача налоговой декларации. Тем не менее, вы можете захотеть подать файл в любом случае. Вы можете воспользоваться несколькими функциями и преимуществами налоговой системы, которые могут уменьшить сумму вашего долга. Или во многих случаях, особенно для людей с низким доходом, эти функции могут увеличить сумму, которую вы можете получить в качестве возмещения. Есть несколько ключевых факторов, на которые стоит обратить внимание.

Тем не менее, вы можете захотеть подать файл в любом случае. Вы можете воспользоваться несколькими функциями и преимуществами налоговой системы, которые могут уменьшить сумму вашего долга. Или во многих случаях, особенно для людей с низким доходом, эти функции могут увеличить сумму, которую вы можете получить в качестве возмещения. Есть несколько ключевых факторов, на которые стоит обратить внимание.

Избыточное удержание

Если вы работали в 2022 году и из вашей зарплаты были удержаны налоги, возможно, вы сможете вернуть часть или всю сумму этого «чрезмерного удержания» в качестве возмещения. Убедитесь, что вы получили формы W2 от всех своих работодателей и вводите эту информацию в налоговую форму при ее заполнении.

Налоговый кредит на заработанный доход

Чтобы получить налоговый кредит на заработанный доход (EITC), вы должны

- Работать и получать доход менее 59 187 долларов США

- Иметь доход от инвестиций менее 10 000 долларов США в 2022 налоговом году

- Иметь действующий номер социального страхования к сроку подачи декларации за 2022 год (включая продления)

- Быть гражданином США или иностранцем-резидентом в течение всего года

- Не подавать форму 2555 (

Если вы имеете право на этот кредит, максимальная сумма, которую вы можете получить, составляет:

- 560 долларов США, если у вас нет детей-иждивенцев

- 3733 долларов США, если у вас есть один ребенок, отвечающий требованиям

- 6 164 долл.

США, если у вас двое детей, соответствующих требованиям

США, если у вас двое детей, соответствующих требованиям - 6 935 долл. США, если у вас трое или более детей, соответствующих требованиям

Налоговый кредит на детей (CTC)

Налоговый кредит на детей составляет не более 2 000 долларов США на каждого ребенка, отвечающего требованиям. Сумма до 1400 долларов подлежит возврату. Чтобы иметь право на участие в CTC, вы должны заработать более 2500 долларов.

Быстрый и безопасный доступ к возврату налога

Если вы считаете, что можете получить возмещение, прежде чем подавать налоговую декларацию, следует подумать о некоторых вещах:

- Электронная подача и выбор прямого депозита — это самый быстрый способ получить возмещение. При использовании прямого депозита IRS обычно возвращает средства в течение 21 дня. Возврат бумажных чеков может занять гораздо больше времени.

- Если у вас уже есть счет в банке или кредитном союзе , убедитесь, что у вас есть готовая информация, включая номер счета и маршрутный номер, при подаче налоговой декларации. Вы можете указать эту информацию в налоговой форме, и IRS автоматически внесет средства на ваш счет.

- Если у вас есть предоплаченная карта, которая принимает прямой депозит , вы также можете получить возмещение на карту. Прежде чем подавать декларацию, обратитесь к поставщику карты предоплаты, чтобы получить номер маршрута и номер счета, назначенный карте.

- Узнайте больше о выборе подходящей карты предоплаты.

- Если у вас нет банковского счета или карты предоплаты, рассмотрите возможность открытия счета или получения карты предоплаты. Многие банки и кредитные союзы предлагают счета с низкой ежемесячной платой за обслуживание (или без нее), если у вас есть прямой депозит или поддерживается минимальный баланс.

Эти учетные записи могут ограничивать типы сборов, которые вы можете понести, а также могут предлагать бесплатный доступ к внутрисетевым банкоматам (банкоматам). Вы часто можете легко открыть эти счета онлайн.

Эти учетные записи могут ограничивать типы сборов, которые вы можете понести, а также могут предлагать бесплатный доступ к внутрисетевым банкоматам (банкоматам). Вы часто можете легко открыть эти счета онлайн.- Узнайте больше о кампании FDIC #GetBanked.

Тысячи людей потеряли миллионы долларов и свою личную информацию из-за налогового мошенничества. Мошенники используют обычную почту, телефон или электронную почту для нападения на отдельных лиц, предприятия, а также специалистов по начислению заработной платы и налогам.

IRS не инициирует контакт с налогоплательщиками по электронной почте, текстовым сообщениям или каналам социальных сетей для запроса личной или финансовой информации. Узнайте, как распознать явные признаки мошенничества, и убедитесь, что вы знаете, как определить, действительно ли налоговая служба звонит или стучится в вашу дверь.

Индивидуальный подоходный налог — Департамент доходов

Текущие формы индивидуального подоходного налога

Поиск по

Записей не найдено.

Внести платежГде мой возврат?Нужно ли мне подавать декларацию?Платежи расчетного подоходного налога с физических лицСоветы по подаче документовНайти формуБесплатная электронная подача документовПредотвращение кражи личных данныхСообщить о налоговом мошенничествеЗапросить копию декларацииРасписание P Calculator

| | Личные кредиты Индивидуальные налоговые льготы указываются в Приложении ITC и подаются вместе с формой 740 или 740-NP. Налоговый вычет в размере 40 долларов США разрешен для каждого лица, указанного в декларации, в возрасте 65 лет и старше. Кроме того, предоставляется налоговая льгота в размере 40 долларов США, если лицо признано слепым. Члены Национальной гвардии Кентукки могут претендовать на налоговый кредит в размере 20 долларов США; члены военного резерва не имеют права. КРС 141.020 |

| | Невозмещаемый налоговый кредит на размер семьиНалоговый кредит на размер семьи основан на модифицированном валовом доходе и размере семьи. Если общий модифицированный валовой доход составляет 36,9 долл. США08 или менее в 2022 году вы можете претендовать на налоговую льготу в штате Кентукки на размер семьи. КРС 141.066 |

| | Налоговый кредит на обучение Доступен кредит в размере 25 процентов от суммы федерального американского кредита возможностей и кредита на обучение на протяжении всей жизни. КРС 141.069 |

| | Кредит на уход за детьми и иждивенцамиНалогоплательщики штата Кентукки, претендующие на получение кредита на уход за детьми и иждивенцами, будут запрашивать этот кредит в форме 740 или 740-NP. Кредит запрашивается в строке 24 формы 740 или формы 740-NP путем ввода суммы федерального кредита из федеральной формы 2441 и умножения на 20 процентов. КРС 141.067 |

Лица в возрасте 65 лет и старше, слепые по закону, имеют право на получение обоих налоговых льгот на общую сумму 80 долларов США на человека.

Лица в возрасте 65 лет и старше, слепые по закону, имеют право на получение обоих налоговых льгот на общую сумму 80 долларов США на человека.  Кредит распространяется только на обучение в бакалавриате, поэтапно прекращается для более высоких доходов, применяется к большинству возможностей получения высшего образования в Кентукки и может быть перенесен на срок до пяти (5) лет.

Кредит распространяется только на обучение в бакалавриате, поэтапно прекращается для более высоких доходов, применяется к большинству возможностей получения высшего образования в Кентукки и может быть перенесен на срок до пяти (5) лет. Чтобы узнать больше о зачетах, указанных в декларации по федеральному подоходному налогу, включая зачет по налогу на заработанный доход (EITC), посетите веб-сайт

www. irs.gov.

irs.gov.

Ищете налоговые льготы для бизнеса?

FORM 1099-G

Если вы получили возврат подоходного налога штата Кентукки в прошлом году, в соответствии с федеральным законом мы обязаны отправить форму 109.9-G, чтобы напомнить вам, что возмещение штата должно отражаться как доход в вашей федеральной налоговой декларации, если вы перечисляете вычеты по пунктам.

Когда вы перечисляете отчисления в своей федеральной декларации, вы можете вычесть подоходный налог штата или налог с продаж, которые вы уплатили в течение года. Этот вычет уменьшает ваш федеральный налогооблагаемый доход. Если какая-либо часть подоходного налога штата, которую вы вычли из своей федеральной декларации, впоследствии будет возвращена вам, эта сумма должна быть указана как налогооблагаемый доход за год, в котором выплачено возмещение.

Форма 1099-G отражает все возмещения по Кентукки, которые были зачислены вам за прошлый год, включая возмещения по исправленным декларациям и декларациям за предыдущий год. В форму будет включена часть или все ваши возмещения, которые были применены к следующему:

В форму будет включена часть или все ваши возмещения, которые были применены к следующему:

- расчетный налоговый счет

- налог на использование

- долг по алиментам

- просроченное налоговое обязательство или другой счет

Даже если ваше возмещение было использовано для компенсации счета или пожертвования, федеральный закон утверждает, что вы получили возмещение, и вы должны указать его как доход.

Вам не нужно прикладывать форму 1099-G к своим федеральным или государственным налоговым декларациям. Просто сохраните его для своих записей. Если вы пользуетесь услугами профессионального специалиста по подготовке налоговых деклараций, передайте ему форму вместе с формами W-2 и другой налоговой информацией. Если ваш адрес в форме неверен или у вас есть другие вопросы, обратитесь в Департамент налогов и сборов штата Кентукки. , или другие покупки за пределами штата, совершенные в течение года. Нажмите здесь, чтобы узнать, обязаны ли вы указывать налог на использование штата Кентукки в своей декларации по индивидуальному подоходному налогу.

Об авторе