Налог на прибыль кто платит: Налог на прибыль организаций | ФНС России

Минфин предложил изменить распределение налога на прибыль по регионам

- Финансы

- Сергей Мингазов Редакция Forbes

Минфин предложил изменить существующий порядок распределения налога на прибыль для компаний, которые имеют филиалы или обособленные подразделения в регионах. Новая схема будет работать в пользу регионов с реальными производственными мощностями и предполагает исключение их расчетов из фонда оплаты труда

Минфин разработает новую схему распределения по регионам налога на прибыль компаний, у которых есть филиалы и обособленные подразделения.

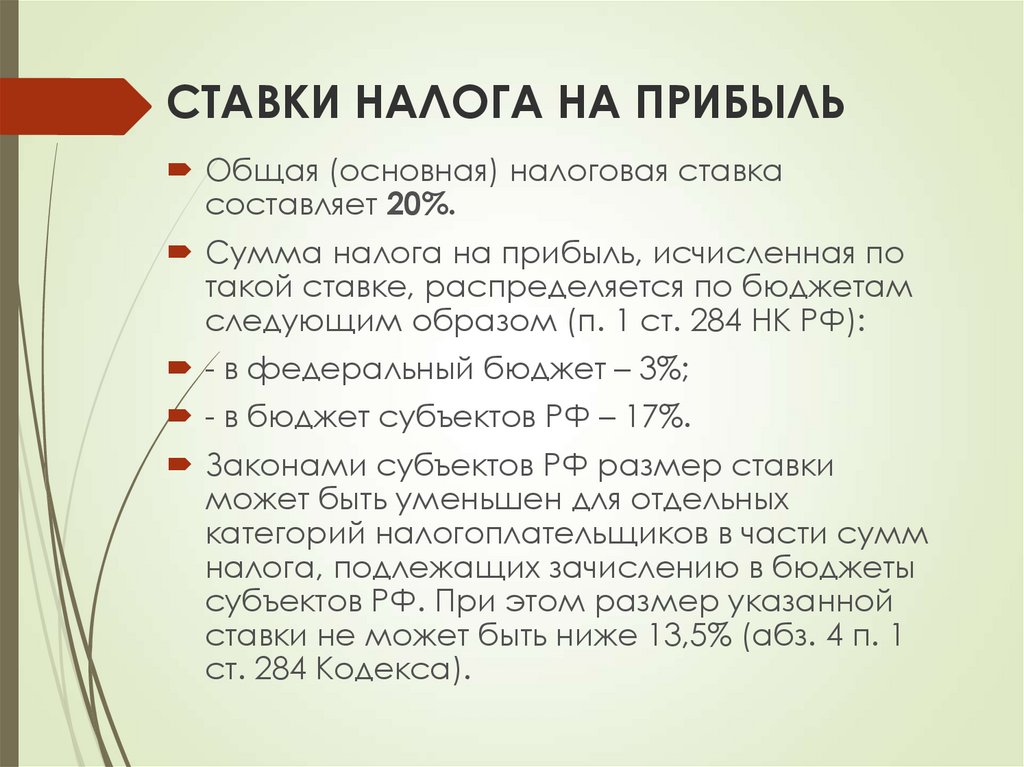

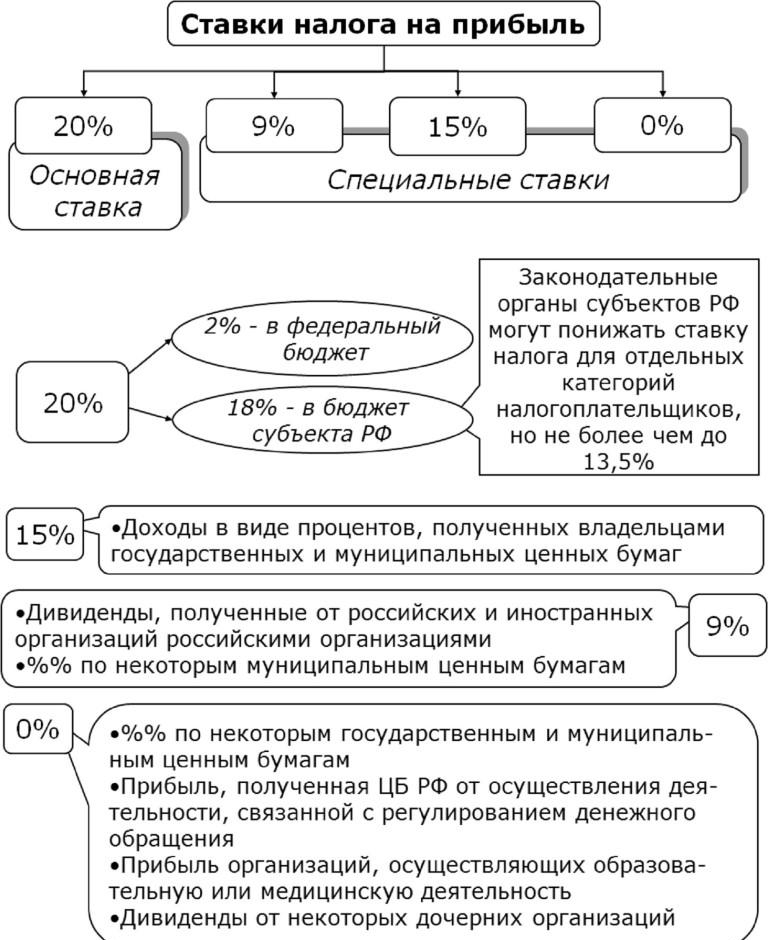

По действующему порядку распределения налога на прибыль из 20% ставки 3% (платит головная организация) зачисляется в федеральный бюджет, 17% — в бюджет региона. 17% налога на прибыль платятся пропорционально долям прибыли головной организации и филиалов. Каждая часть оплачивается в региональный бюджет по месту нахождения головной организации или подразделения.

Материал по теме

Долю прибыли рассчитывают с учетом средневзвешенной численности работников или ФОТ подразделения (выбирает налогоплательщик) и остаточной стоимости амортизируемого имущества. В Минфине объяснили, что преимущественно налог выплачивается в бюджеты регионов, где находится основная часть производственной базы и большее число рабочих мест.

«В связи с этим Минфин для справедливого распределения налога на прибыль предлагает распределять его исходя из численности работающих и стоимости основных фондов, исключив возможность использования показателя фонда оплаты труда. Такие изменения сейчас готовятся в министерстве», — рассказали в пресс-службе ведомства. «Там, где производство и рабочие руки, должны оставаться и деньги», — отмечал в конце апреля глава Минфина Антон Силуанов.

Материал по теме

Директор центра региональной политики РАНХиГС Владимир Климанов добавил, что вопрос распределения налога на прибыль важен в канун предстоящей отмены с 2023 года института консолидированных групп налогоплательщиков. По его словам, властям необходимо за лето утвердить новую формулу, чтобы в сентябре иметь возможность планировать региональные бюджеты.

Старший директор, руководитель группы суверенных и региональных рейтингов АКРА Елена Анисимова отметила, что оценить, сколько компаний выбирает для распределения налога на прибыль ФОТ, а сколько — численность персонала, невозможно. «Однако ФОТ управленческого персонала может оказаться выше, чем ФОТ на месте производства, поэтому предложение Минфина, очевидно, может сработать», — добавила эксперт.

Материал по теме

С ней согласился руководитель направления «налоговая политика» ЦСР Левон Айрапетян. По его словам, планируемые изменения как раз позволят перенаправить налоги в производственные регионы. Крайне важно будет наблюдать на деле за динамикой налоговых перетоков, чтобы не допустить искажений в обратную сторону, предупредил Айрапетян.

Второй компонент формулы — амортизационную стоимость имущества — тоже можно откорректировать, предложила Анисимова. По ее оценке, по стоимости имущества сейчас выигрывает регион расположения офисного центра, например офисное здание в центре Москвы. «При этом рыночная стоимость средств производства вполне может быть выше амортизационной», — сказала эксперт.

По ее оценке, по стоимости имущества сейчас выигрывает регион расположения офисного центра, например офисное здание в центре Москвы. «При этом рыночная стоимость средств производства вполне может быть выше амортизационной», — сказала эксперт.

КБК налог на прибыль в 2023 году — Контур.Экстерн

- Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков

- Налог на прибыль организаций, уплаченный налогоплательщиками, производящими газ природный в сжиженном состоянии из газа природного в газообразном состоянии

- Налог на прибыль организаций, уплаченный налогоплательщиками (за исключением производящих газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на участках недр федерального значения и (или) иных участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе и прилегающей акватории)

- На прибыль организаций (за исключением КГН)

- Платежи в федеральный бюджет

- Платежи в бюджеты субъектов РФ

- На прибыль организаций КГН

- Платежи в федеральный бюджет

- Платежи в бюджеты субъектов РФ

- На прибыль международных холдинговых компаний

- Платежи в федеральный бюджет

- Платежи в бюджеты субъектов РФ

- С доходов в виде дивидендов от российских организаций российскими организациями

- С доходов в виде дивидендов от иностранных организаций российскими организациями

- С доходов в виде прибыли контролируемых иностранных компаний

- С доходов в виде процентов по государственным и муниципальным ценным бумагам

- С доходов, полученных в виде дивидендов от российских организаций иностранными организациями

- С доходов иностранных организаций, не связанных с деятельностью в российской федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам

- При выполнении соглашений о разработке месторождений нефти и газа на условиях соглашения о разделе продукции

- В Дальневосточном федеральном округе (в федеральный бюджет)

- В Дальневосточном федеральном округе (в бюджеты субъектов)

- В Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

- В Северо-Западном федеральном округе

- С доходов, полученных в виде процентов по облигациям российских организаций

Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков

| КБК | Наименование |

|---|---|

| 1 01 01100 01 0000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

Налог на прибыль организаций, уплаченный налогоплательщиками, производящими газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на участках недр федерального значения и (или) иных участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе и прилегающей акватории, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, зачисляемый в федеральный бюджет

| КБК | Наименование |

|---|---|

| 1 01 01101 01 0000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

Налог на прибыль организаций, уплаченный налогоплательщиками (за исключением производящих газ природный в сжиженном состоянии из газа природного в газообразном состоянии, добытого на участках недр федерального значения и (или) иных участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе и прилегающей акватории), которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, зачисляемый в федеральный бюджет

| КБК | Наименование |

|---|---|

| 1 01 01100 01 0000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

Налог на прибыль организаций (за исключением КГН)

Платежи в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01011 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01011 01 2100 110 | Пени по платежу |

| 182 1 01 01011 01 2200 110 | Проценты по платежу |

| 182 1 01 01011 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01012 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01012 02 2100 110 | Пени по платежу |

| 182 1 01 01012 02 2200 110 | Проценты по платежу |

| 182 1 01 01012 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

14 дней бесплатно пользуйтесь всеми возможностями!

Попробовать бесплатно

Налог на прибыль организаций КГН

Платежи в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01013 01 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01013 01 2100 110 | Пени по платежу |

| 182 1 01 01013 01 2200 110 | Проценты по платежу |

| 182 1 01 01013 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платежи в бюджеты субъектов РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01014 02 1000 110 | Налог на прибыль (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01014 02 2100 110 | Пени по платежу |

| 182 1 01 01014 02 2200 110 | Проценты по платежу |

| 182 1 01 01014 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций, уплачиваемый международными холдинговыми компаниями

Платеж в федеральный бюджет

| КБК | Наименование |

|---|---|

| 182 1 01 01015 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 1182 1 01 01015 01 2100 110 | Пени по платежу |

| 182 1 01 01015 01 2200 110 | Проценты по платежу |

| 182 1 01 01015 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Платеж в бюджет субъекта РФ

| КБК | Наименование |

|---|---|

| 182 1 01 01016 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01016 02 2100 110 | Пени по платежу |

| 182 1 01 01016 02 2200 110 | Проценты по платежу |

| 182 1 01 01016 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль с доходов в виде дивидендов от российских организаций, полученных российскими организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01040 01 2100 110 | Пени по платежу |

| 182 1 01 01040 01 2200 110 | Проценты по платежу |

| 182 1 01 01040 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов в виде дивидендов от иностранных организаций, полученных российскими организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01060 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в том числе по отмененному) |

| 182 1 01 01060 01 2100 110 | Пени по платежу |

| 182 1 01 01060 01 2200 110 | Проценты по платежу |

| 182 1 01 01060 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

14 дней бесплатно пользуйтесь всеми возможностями!

Попробовать бесплатно

Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний

| КБК | Наименование |

|---|---|

| 182 1 01 01080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01080 01 2100 110 | Пени по платежу |

| 182 1 01 01080 01 2200 110 | Проценты по платежу |

| 182 1 01 01080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов в виде процентов по государственным и муниципальным ценным бумагам

| КБК | Наименование |

|---|---|

| 182 1 01 01070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 01 01070 01 2100 110 | Пени по платежу |

| 182 1 01 01070 01 2200 110 | Проценты по платежу |

| 182 1 01 01070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций иностранными организациями

| КБК | Наименование |

|---|---|

| 182 1 01 01050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01050 01 2100 110 | Пени по платежу |

| 182 1 01 01050 01 2200 110 | Проценты по платежу |

| 182 1 01 01050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам

| КБК | Наименование |

|---|---|

| 182 1 01 01030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 01 01030 01 2100 110 | Пени по платежу |

| 182 1 01 01030 01 2200 110 | Проценты по платежу |

| 182 1 01 01030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Налог на прибыль при выполнении соглашений о разработке месторождений нефти и газа на условиях соглашения о разделе продукции

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в федеральный бюджет)

| КБК | Наименование |

|---|---|

| 182 1 01 01021 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01021 01 2100 110 | Пени по платежу |

| 182 1 01 01021 01 2200 110 | Проценты по платежу |

| 182 1 01 01021 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (в бюджеты субъектов)

| КБК | Наименование |

|---|---|

| 182 1 01 01022 02 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 01 01022 02 2100 110 | Пени по платежу |

| 182 1 01 01022 02 2200 110 | Проценты по платежу |

| 182 1 01 01022 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке месторождений в Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

| КБК | Наименование |

|---|---|

| 182 1 01 01023 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01023 01 2100 110 | Пени по платежу |

| 182 1 01 01023 01 2200 110 | Проценты по платежу |

| 182 1 01 01023 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

При выполнении Соглашений о разработке в Северо-Западном федеральном округе

| КБК | Наименование |

|---|---|

| 182 1 01 01024 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т. ч. по отмененному) ч. по отмененному) |

| 182 1 01 01024 01 2100 110 | Пени по платежу |

| 182 1 01 01024 01 2200 110 | Проценты по платежу |

| 182 1 01 01024 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Попробуйте сдать отчетность через систему Экстерн. 14 дней бесплатно пользуйтесь всеми возможностями!

Попробовать бесплатно

Налог на прибыль организаций с доходов, полученных в виде процентов по облигациям российских организаций (за исключением облигаций иностранных организаций, признаваемых налоговыми резидентами Российской Федерации), которые на соответствующие даты признания процентного дохода по ним признаются обращающимися на организованном рынке ценных бумаг, номинированным в рублях и эмитированным в период с 1 января 2017 года по 31 декабря 2021 года включительно, а также по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года».

| КБК | Наименование |

|---|---|

| 182 1 01 01090 01 1000 110 | Сумма платежа, (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 01090 01 2100 110 | Пени по платежу |

| 182 1 01 01090 01 2200 110 | Проценты по платежу |

| 182 1 01 01090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

Подоходный налог — почему мы платим федеральный подоходный налог

Хотя существует множество различных видов налогов — налог на наследство, акцизный налог и т. д. — часто люди имеют в виду федеральный подоходный налог, когда используют широкий термин «налоги». Вероятно, это связано с тем, что подоходный налог является основным источником дохода федерального правительства.

В этом посте мы рассмотрим различные виды доходов, которые облагаются налогом ниже, а также определение подоходного налога, где он распределяется в рамках федерального бюджета США и кто платит.

Определение подоходного налога

Итак, «что такое подоходный налог?» – Давайте сначала разберемся с этим понятием. Подоходный налог — это налог, взимаемый страной, штатом, городом/поселком, округом и даже школьным округом, в котором вы живете, с дохода, полученного в налоговом году. Подоходный налог варьируется от страны к стране и даже от штата к штату.

Как работают налоги?

Федеральный подоходный налог в США — это «прогрессивный» налог, уплачиваемый по предельной налоговой ставке, что означает, что каждый диапазон дохода, который вы получаете в течение года, находится в другой категории и облагается налогом по разной ставке. Прогрессивный налог — это система, при которой вы платите больше по мере увеличения вашего налогооблагаемого дохода. В настоящее время существует семь налоговых категорий, которые варьируются от 10 до 37%.

Во время налогообложения ваша налоговая категория, зачеты, вычеты и статус подачи документов используются для расчета ваших налогов и того, должны ли вы получить возмещение.

Кто платит подоходный налог?

В США большинство людей платят подоходный налог с денег, которые они зарабатывают на работе, но существует гораздо больше форм дохода. Сюда входят доходы от прироста капитала, выигрыши в азартных играх, арендная плата, роялти, проценты и дивиденды, прибыль от бизнеса, пособие по безработице и даже выигрыши в лотерею. Ознакомьтесь с этим списком налогооблагаемых и не облагаемых налогом источников дохода для более глубокого погружения.

Хотя мы все обязаны платить федеральный подоходный налог, не всем нужно подавать налоговую декларацию. Узнайте, сколько вы должны сделать, чтобы подать налоговую декларацию. Даже если у вас нет требований к подаче документов, вы можете подать заявку, чтобы получить возмещение или налоговый кредит.

Кроме того, если вам нужна помощь в определении вашей задолженности по федеральному подоходному налогу или подоходному налогу штата, опытные налоговые специалисты H&R Block всегда готовы помочь. Просто хотите получить оценку ваших федеральных налогов? Воспользуйтесь нашим бесплатным калькулятором подоходного налога.

Просто хотите получить оценку ваших федеральных налогов? Воспользуйтесь нашим бесплатным калькулятором подоходного налога.

Почему мы платим подоходный налог?

Далее давайте ответим на вопрос «почему мы платим налоги?» Уплата федеральных налогов и налогов штатов возлагается на правительство США, но почему этот гражданский долг так важен?

Эти налоги финансируют длинный список услуг и программ на федеральном уровне, уровне штата и местном уровне, как мы рассмотрим в следующем разделе. Без подоходного налога были бы серьезные последствия для финансового благополучия страны.

Для чего используются подоходные налоги?

Когда вы платите IRS или налоговому департаменту штата, вы как будто вносите свою лепту, чтобы оплатить свою часть более крупного счета за общие ресурсы. Итак, для чего используются налоги? Ответ включает в себя ряд вещей. Вот разбивка по категориям:

- Помощь в области обороны и международной безопасности

- Социальное обеспечение

- Medicare, Medicaid, CHIP и дочерние компании на рынке

- Программы экономической безопасности

- Проценты по долгу

- Льготы федеральным пенсионерам и ветеранам

- Транспортная инфраструктура

- Образование

- Наука и медицинские исследования

Помощь в составлении федерального подоходного налога

Хотя подоходный налог служит важной социальной и экономической цели, вы должны быть уверены, что платите только ту часть, которую действительно должны. Для достижения этой цели необходимо воспользоваться формальной подготовкой федерального подоходного налога. Благодаря множеству вариантов подачи налоговых деклараций и продуктов мы можем помочь вам в этом.

Для достижения этой цели необходимо воспользоваться формальной подготовкой федерального подоходного налога. Благодаря множеству вариантов подачи налоговых деклараций и продуктов мы можем помочь вам в этом.

Назначить встречу.

Кто платит подоходный налог? — Foundation

( pdf )

На протяжении всего 2021 года президент Байден неоднократно призывал богатых людей «действовать» и «платить свою справедливую долю». Заявление о «справедливой доле» повторяется как мантра, чтобы оправдать более высокие налоговые ставки и правоприменение. Это сообщение побудило демократов в Конгрессе включить увеличение финансирования Службы внутренних доходов (IRS) на 80 миллиардов долларов в рамках Закона о снижении инфляции (IRA). Более половины этой суммы, 46 миллиардов долларов, предназначено для усиления налогового законодательства путем найма новых агентов и проведения дополнительных проверок.

Этот аргумент появился в недавней статье Джеймса Б. Стила из Центра общественной честности, в которой утверждалось: «Республиканцы — с некоторой помощью демократов — работали над тем, чтобы разрушить систему, в которой самые богатые люди платят значительно более высокие ставки».

Стила из Центра общественной честности, в которой утверждалось: «Республиканцы — с некоторой помощью демократов — работали над тем, чтобы разрушить систему, в которой самые богатые люди платят значительно более высокие ставки».

Однако сторонники «справедливой доли» склонны упускать из виду тот факт, что наш кодекс подоходного налога очень прогрессивен. Новые данные IRS показывают, что 25 процентов самых высокооплачиваемых работников заплатили почти 89 процентов всех подоходных налогов в 2020 году. Это самая высокая доля уплаченных подоходных налогов, наблюдаемая в доступных налоговых данных за 19 лет.80. На лиц с более низким доходом ложится небольшая часть общего бремени подоходного налога, при этом на 50 процентов наименее обеспеченных работников приходится 2,3 процента национальной доли.

Законодатели сделали кодекс подоходного налога все более прогрессивным с течением времени, даже несмотря на то, что предельные налоговые ставки были значительно снижены с 70 процентов в 1980 году до 37 процентов в 2020 году. нижние 50 процентов платили 7 процентов.

нижние 50 процентов платили 7 процентов.

Для исторической справки:

- Анализ того, кто платит подоходный налог, TY2017

- Анализ того, кто платит подоходный налог, TY2016

- Анализ того, кто платит подоходный налог, TY2015

- Анализ того, кто платит подоходный налог, TY2014 9036 Налоги, TY2014

- Кто не знает Платить подоходный налог?

Отдел статистики доходов IRS публикует ежегодные данные, показывающие долю подоходного налога, уплачиваемого налогоплательщиками, в разных диапазонах скорректированного валового дохода (AGI). Недавно выпущенный отчет охватывает 2020 налоговый год (для налоговых форм, поданных в 2021 году). Последние данные показывают, что 1 процент самых высокооплачиваемых работников (с доходом более 548 336 долларов) платит почти 42 процента всех подоходных налогов. Сумма подоходного налога, уплаченного в этом процентиле, почти вдвое превышает их долю AGI.

10 процентов самых высокооплачиваемых работников платили 74 процента всех подоходных налогов, а 25 процентов самых высоких доходов платили 89 процентов. В целом, 50% самых богатых заявителей заработали 89% всего дохода и несли ответственность за 97,7% всех подоходных налогов, уплаченных в 2020 году. 2020. Среди этой группы есть много заявителей, не имеющих обязательств по подоходному налогу либо потому, что их заработок был ниже налогооблагаемого порога, либо из-за права на налоговые льготы, которые уменьшают обязательства по подоходному налогу. Отдельные данные IRS показывают, что в 2020 году было подано более 61 миллиона налоговых деклараций без обязательств по подоходному налогу. Среди этих возвратов 94 процента были поданы лицами с доходом менее 50 000 долларов.

Исторические данные о доле налога NTUF собрал исторические данные IRS, которые отслеживают распределение бремени федерального подоходного налога с 1980 года. Это был первый год налоговых данных, на который повлияла пандемия коронавируса, которая привела к прекращение работы основных отраслей экономики. Рекордный всплеск безработицы в значительной степени способствовал перекладыванию большей доли бремени подоходного налога на более состоятельных людей и обратил вспять рост заработной платы для лиц со средним и низким доходом, который NTUF отметил в отчете 2019 года.данные о доле налога.

Это был первый год налоговых данных, на который повлияла пандемия коронавируса, которая привела к прекращение работы основных отраслей экономики. Рекордный всплеск безработицы в значительной степени способствовал перекладыванию большей доли бремени подоходного налога на более состоятельных людей и обратил вспять рост заработной платы для лиц со средним и низким доходом, который NTUF отметил в отчете 2019 года.данные о доле налога.

Еще в 1980 году максимальная предельная ставка подоходного налога составляла 70 процентов, а доля подоходного налога для одного процента самых богатых работников составляла 19 процентов. В течение следующих десятилетий их доля подоходного налога увеличилась, даже несмотря на то, что максимальные налоговые ставки были снижены. К 2020 году максимальная ставка упала до 37 процентов, однако доля подоходного налога для одного процента самых богатых удвоилась до 42 процентов — самая высокая доля, зарегистрированная за последние десятилетия.

С 1980 года доля подоходного налога для беднейшей половины работающих упала с 7 процентов до менее чем 3 процентов в 2020 году. Анализ, проведенный Бюджетным управлением Конгресса (CBO), показывает, что лица из квинтиля с самым низким доходом получают средства: проверенные трансферты через государственные пособия, которые повышают их доход в 2019 годуна 15 100 долларов (или 64 процента) в среднем до 38 900 долларов. Окончательные данные о трансфертах с проверкой нуждаемости на 2020 год еще недоступны, но в том году закон о помощи в связи с пандемией предоставил 414 миллиардов долларов в виде «возмещаемых» кредитов, подлежащих выплате сверх обязательств по подоходному налогу заявителя.

Анализ, проведенный Бюджетным управлением Конгресса (CBO), показывает, что лица из квинтиля с самым низким доходом получают средства: проверенные трансферты через государственные пособия, которые повышают их доход в 2019 годуна 15 100 долларов (или 64 процента) в среднем до 38 900 долларов. Окончательные данные о трансфертах с проверкой нуждаемости на 2020 год еще недоступны, но в том году закон о помощи в связи с пандемией предоставил 414 миллиардов долларов в виде «возмещаемых» кредитов, подлежащих выплате сверх обязательств по подоходному налогу заявителя.

Эти новые данные IRS должны помочь в обсуждении в Конгрессе справедливости налоговой системы, поскольку президент и IRS сообщают о своих планах по расходованию увеличения финансирования IRA на 80 миллиардов долларов — крупнейшее единовременное вливание финансирования, когда-либо предоставленное в орган по сбору налогов.

Даже с учетом фонда заработной платы и других налогов лица с наибольшим доходом платят значительную часть налогов.

Об авторе