Налог на прибыль организаций сроки уплаты: Налог на прибыль организаций | ФНС России

Таблица сроков уплаты налогов в 2021 году

Сроки уплаты налогов в 2021 году таблица, представленная в нашей статье, отражает в наиболее удобном для налогоплательщика виде. Мы свели в таблицы с поквартальной разбивкой налоговые платежи, которые нужно сделать организациям, работающим на ОСНО и УСН, в течение 2021 года.

Системы налогообложения организаций

Организации в целях налогообложения применяют одну из систем, установленных НК РФ. Если юрлицо не проявляет желания использовать спецрежим, то ему придется работать на ОСНО и уплачивать все налоги, установленные НК РФ при наличии базы налогообложения по ним.

Виды налогов и сборов, уплачиваемых юрлицами

Организации, использующие ОСНО, являются плательщиками налогов:

- на прибыль;

- имущество;

- воду;

- землю;

- транспорт;

- игорный бизнес;

-

использование объектов животного мира.

Кроме того, они уплачивают НДС, НДФЛ, акцизы, НДПИ, торговый сбор, госпошлины и страховые взносы, платежи за негативное воздействие на окружающую среду, экологический сбор.

Применение спецрежимов (УСН, ЕСХН, соглашение о разделе продукции) либо освобождает организацию от уплаты основных налогов (прибыль, НДС, имущество), заменяя их единым соответствующим налогом (УСН, ЕСХН), либо позволяет использовать систему льгот, относящуюся практически ко всем уплачиваемым организацией налогам (соглашение о разделе продукции). Спецрежим ПСН могут применять только ИП.

При применении УСН юрлицо должно (при наличии оснований) платить все налоги, кроме тех, которые заменены единым налогом. По ЕСХН ситуация несколько иная. При нем не уплачивается торговый сбор (п. 2 ст. 411 НК РФ), а акцизы, НДПИ, налог на игорный бизнес и сбор за использование объектов животного мира несовместимы с этим режимом по определению.

Сроки уплаты налогов устанавливаются либо НК РФ (налоги федерального уровня, налоги при спецрежимах, торговый сбор, налог на игорный бизнес, с 2021 года — транспортный и земельный налоги), либо законами регионов (налог на имущество).

Однако в любом случае они подчиняются правилу п. 7 ст. 6.1 НК РФ: если установленный срок уплаты приходится на выходной день, то он переносится на ближайший к нему следующий рабочий день. В соответствии с этим правилом отражены последние дни сроков оплаты налогов в 2021 году в наших таблицах.

В нашей статье мы не будем рассматривать достаточно редко встречающиеся среди обычных организаций платежи: налог на игорный бизнес, налог с доходов по государственным и муниципальным ценным бумагам, сбор за использование объектов животного мира и систему налогов при выполнении соглашения о разделе продукции.

Получите доступ к 35 онлайн-курсам для кадровиков и бухгалтеров. Подключите «Клерк.Премиум». Вы сможете не только проходить курсы, получать сертификаты ИПБ России, но и задавать экспертам «Клерка» неограниченное количество вопросов. Мы ответим в течение дня. Это точно дешевле, чем иметь сторонних консультантов. Сможете собирать вопросы со всех коллег и даже давать им свой логин и пароль, и они тоже смогут задавать вопросы.

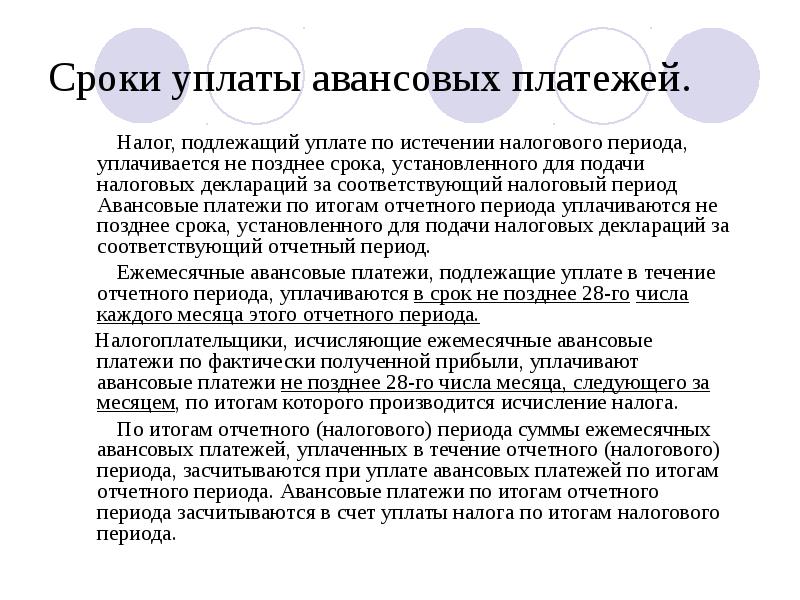

Особенности уплаты налога на прибыль

Налог на прибыль — единственный налог, который имеет достаточно сложную систему определения и уплаты авансовых платежей для организации-плательщика. Возможные варианты по авансам для прибыли следующие:

- квартальные авансы с уплатой ежемесячных авансовых платежей;

- только квартальные авансы — при соблюдении определенных требований;

- ежемесячные авансовые платежи от фактически полученной прибыли.

Особенности уплаты НДФЛ

Срок уплаты НДФЛ, в отношении которого юрлица являются налоговыми агентами, увязан со сроком выплаты дохода работникам (п. 6 ст. 226 НК РФ). Поэтому конкретизировать сроки его уплаты невозможно и в наших таблицах он не отражается. Показан там только срок, установленный для уплаты этого налога с отпускных и больничных, соответствующий последнему дню месяца, в котором произведена выплата соответствующего дохода.

Особенности уплаты региональных и местных налогов

Сроки уплаты налога на имущество, так же как и обязательность (или необязательность) начисления и уплаты авансовых платежей по нему, устанавливаются законами регионов. Организациям, имеющим обязанность уплаты налога на имущество, нужно ознакомиться с соответствующими законами субъектов РФ, поскольку сроки уплаты этих налогов по регионам могут существенно различаться. В наших таблицах, имеющих общий характер, мы по этой причине их не приводим.

Организациям, имеющим обязанность уплаты налога на имущество, нужно ознакомиться с соответствующими законами субъектов РФ, поскольку сроки уплаты этих налогов по регионам могут существенно различаться. В наших таблицах, имеющих общий характер, мы по этой причине их не приводим.

Что касается транспортного и земельного налогов, то с 01.01.2021 сроки их уплаты являются едиными для всех территорий и закреплены на федеральном уровне. У региональных и местных властей полномочий по определению платежных дат больше нет. Налоги по итогу года нужно уплачивать не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным периодом. Новый порядок применяется начиная с годовых платежей по итогам 2020 года.

Особенности уплаты единого налога при УСН и ЕСХН

Сроки уплаты УСН и ЕСХН, установленные НК РФ, применяются с одной оговоркой: если юрлицо утратило право на применение этих спецрежимов или добровольно отказалось от них, то оно в месяце, следующем за месяцем прекращения применения спецрежима, до 25-го числа должно рассчитаться по единому налогу.

Таблица уплаты налогов за 1-й квартал 2021 года

Дата | Налог | Платеж | ОСНО | УСН |

15.01.2021 | Страховые взносы | Платежи за декабрь 2020 года | + | + |

| Акцизы | Аванс за январь 2021 года | + | + |

21.01.2021 | Водный | Налог за 4-й квартал 2020 года | + | + |

| Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за декабрь 2020 года | + | + |

25. | НДС | Налог (1/3) за 4-й квартал 2020 года | + | — |

| Акцизы | Налог за декабрь 2020 года | + | + |

|

| Налог (спирт) за октябрь 2020 года | + | + |

|

| Налог (бензин) за июль 2020 года | + | + |

| НДПИ | Налог за декабрь 2020 года | + | + |

| Торговый сбор | Платеж за 4-й квартал 2020 года | + | + |

28. | Прибыль | Аванс (1/3) за 1-й квартал 2021 года | + | — |

01.02.2021 | НДФЛ | Налог с отпускных и больничных за январь 2021 года | + | + |

| Пользование недрами | Платеж за 4-й квартал 2020 года | + | + |

15.02.2021 | Страховые взносы | Платежи за январь 2021 года | + | + |

| Акцизы | Аванс за февраль 2021 года | + | + |

20. | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за январь 2021 года | + | + |

25.02.2021 | НДС | Налог (1/3) за 4-й квартал 2020 года | + | — |

| Акцизы | Налог за январь 2021 года | + | + |

|

| Налог (спирт) за ноябрь 2020 года | + | + |

|

| Налог (бензин) за август 2020 года | + | + |

| НДПИ | Налог за январь 2021 года | + | + |

01. | НДФЛ | Налог с отпускных и больничных за февраль 2021 года | + | + |

| Прибыль | Аванс (1/3) за 1-й квартал 2021 года | + | — |

|

| Аванс (факт) за январь 2021 года | + | — |

| Плата за негативное воздействие | Платеж за 2020 год | + | + |

15.03.2021 | Страховые взносы | Платежи за февраль 2021 года | + | + |

| Акцизы | Аванс за март 2021 года | + | + |

22. | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за февраль 2021 года | + | + |

25.03.2021 | НДС | Налог (1/3) за 4-й квартал 2020 года | + | — |

| Акцизы | Налог за февраль 2021 года | + | + |

|

| Налог (спирт) за декабрь 2020 года | + | + |

|

| Налог (бензин) за сентябрь 2020 года | + | + |

| НДПИ | Налог за февраль 2021 года | + | + |

29. | Прибыль | Налог за 2020 год | + | — |

|

| Аванс (1/3) за 1-й квартал 2021 года | + | — |

|

| Аванс (факт) за февраль 2021 года | + | — |

31.03.2021 | НДФЛ | Налог с отпускных и больничных за март 2021 года | + | + |

| УСН | Налог за 2020 год (организаии) | — | + |

01.2021

01.2021 01.2021

01.2021 02.2021

02.2021 03.2021

03.2021 03.2021

03.2021 03.2021

03.2021Таблица уплаты налогов за 2-й квартал 2021 года

Дата | Налог | Платеж | ОСНО | УСН |

14. | Экологичес-кий сбор | Экологический сбор | + | + |

15.04.2021 | Страховые взносы | Платежи за март 2021 года | + | + |

| Акцизы | Аванс за апрель 2021 года | + | + |

20.04.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за март 2021 года | + | + |

Вода | Налог за 1-й квартал 2021 года | + | + | |

| Негативное воздействие | Платеж за 1-й квартал 2021 года | + | + |

26. | НДС | Налог (1/3) за 1-й квартал 2021 года | + | — |

| УСН | Аванс за 1-й квартал 2021 года | — | + |

| Акцизы | Налог за март 2021 года | + | + |

|

| Налог (спирт) за январь 2021 года | + | + |

|

| Налог (бензин) за октябрь 2020 года | + | + |

| НДПИ | Налог за март 2021 года | + | + |

| Торговый сбор | Платеж за 1-й квартал 2021 года | + | + |

28. | Прибыль | Налог за 1-й квартал 2021 года | + | — |

|

| Аванс (1/3) за 2-й квартал 2021 года | + | — |

|

| Аванс (факт) за март 2021 года | + | — |

| Пользование недрами | Платеж за 1-й квартал 2021 года | + | + |

30.04.2021 | НДФЛ | Налог с отпускных и больничных за апрель 2021 года | + | + |

17. | Страховые взносы | Платежи за апрель 2021 года | + | + |

| Акцизы | Аванс за май 2021 года | + | + |

20.05.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за апрель 2021 | + | + |

25.05.2021 | НДС | Налог (1/3) за 1-й квартал 2021 года | + | — |

| Акцизы | Налог за апрель 2021 года | + | + |

|

| Налог (спирт) за февраль 2021 года | + | + |

|

| Налог (бензин) за ноябрь 2020 года | + | + |

| НДПИ | Налог за апрель 2021 года | + | + |

28. | Прибыль | Аванс (1/3) за 2-й квартал 2021 года | + | — |

|

| Аванс (факт) за апрель 2021 года | + | — |

31.05.2021 | НДФЛ | Налог с отпускных и больничных за май 2021 года | + | + |

15.06.2021 | Страховые взносы | Платежи за май 2021 года | + | + |

| Акцизы | Аванс за июнь 2021 года | + | + |

21. | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за май 2021 года | + | + |

25.06.2021 | НДС | Налог (1/3) за 1-й квартал 2021 года | + | — |

| Акцизы | Налог за май 2021 года | + | + |

|

| Налог (спирт) за март 2021 года | + | + |

|

| Налог (бензин) за декабрь 2020 года | + | + |

| НДПИ | Налог за май 2021 года | + | + |

28. | Прибыль | Аванс (1/3) за 2-й квартал 2021 года | + | — |

|

| Аванс (факт) за май 2021 года | + | — |

30.06.2021 | НДФЛ | Налог с отпускных и больничных за июнь 2021 года | + | + |

04.2021

04.2021 04.2021

04.2021 05.2021

05.2021 05.2021

05.2021 06.2021

06.2021 06.2021

06.2021Таблица уплаты налогов за 3-й квартал 2021 года

Дата | Налог | Платеж | ОСНО | УСН |

15. | Страховые взносы | Платежи за июнь 2021 года | + | + |

| Акцизы | Аванс за июль 2021 года | + | + |

20.07.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за июнь 2021 года | + | + |

Вода | Налог за 2-й квартал 2021 года | + | + | |

| Негативное воздействие | Платеж за 2-й квартал 2021 года | + | + |

26. | НДС | Налог (1/3) за 2-й квартал 2021 года | + | — |

| УСН | Аванс за 2-й квартал 2021 года | — | + |

| Акцизы | Налог за июнь 2021 года | + | + |

|

| Налог (спирт) за апрель 2021 года | + | + |

|

| Налог (бензин) за январь 2021 года | + | + |

| НДПИ | Налог за июнь 2021 года | + | + |

| Торговый сбор | Платеж за 2–й квартал 2021 года | + | + |

28. | Прибыль | Налог за 2-й квартал 2021 года | + | — |

|

| Аванс (1/3) за 3-й квартал 2021 года | + | — |

|

| Аванс (факт) за июнь 2021 года | + | — |

02.08.2021 | НДФЛ | Налог с отпускных и больничных за июль 2021 года | + | + |

| Пользование недрами | Платеж за 2-й квартал 2021 года | + | + |

16. | Страховые взносы | Платежи за июль 2021 года | + | + |

| Акцизы | Аванс за август 2021 года | + | + |

20.08.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за июль 2021 года | + | + |

25.08.2021 | НДС | Налог (1/3) за 2-й квартал 2021 года | + | — |

| Акцизы | Налог за июль 2021 года | + | + |

|

| Налог (спирт) за май 2021 года | + | + |

|

| Налог (бензин) за февраль 2021 года | + | + |

| НДПИ | Налог за июль 2021 года | + | + |

30. | Прибыль | Аванс (1/3) за 3-й квартал 2021 года | + | — |

|

| Аванс (факт) за июль 2021 года | + | — |

31.08.2021 | НДФЛ | Налог с отпускных и больничных за август 2021 года | + | + |

15.09.2021 | Страховые взносы | Платежи за август 2021 года | + | + |

| Акцизы | Аванс за сентябрь 2021 года | + | + |

20. | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за август 2021 года | + | + |

27.09.2021 | НДС | Налог (1/3) за 2-й квартал 2021 года | + | — |

| Акцизы | Налог за август 2021 года | + | + |

|

| Налог (спирт) за июнь 2021 года | + | + |

|

| Налог (бензин) за март 2021 года | + | + |

| НДПИ | Налог за август 2021 года | + | + |

28. | Прибыль | Аванс (1/3) за 3-й квартал 2021 года | + | — |

|

| Аванс (факт) за август 2021 года | + | — |

30.09.2021 | НДФЛ | Налог с отпускных и больничных за сентябрь 2021 года | + | + |

07.2021

07.2021 07.2021

07.2021 07.2021

07.2021 08.2021

08.2021 08.2021

08.2021 09.2021

09.2021 09.2021

09.2021Таблица уплаты налогов за 4-й квартал 2021 года

Дата | Налог | Платеж | ОСНО | УСН |

15. | Страховые взносы | Платежи за сентябрь 2021 года | + | + |

| Акцизы | Аванс за октябрь 2021 года | + | + |

20.10.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за сентябрь 2021 года | + | + |

Вода | Налог за 3-й квартал 2021 года | + | + | |

| Негативное воздействие | Платеж за 3-й квартал 2021 года | + | + |

25. | НДС | Налог (1/3) за 3-й квартал 2021 года | + | — |

| УСН | Аванс за 3-й квартал 2021 года | — | + |

| Акцизы | Налог за сентябрь 2021 года | + | + |

|

| Налог (спирт) за июль 2021 года | + | + |

|

| Налог (бензин) за апрель 2021 года | + | + |

| НДПИ | Налог за сентябрь 2021 года | + | + |

| Торговый сбор | Платеж за 3-й квартал 2021 года | + | + |

28. | Прибыль | Налог за 3-й квартал 2021 года | + | — |

|

| Аванс (1/3) за 4-й квартал 2021 года | + | — |

|

| Аванс (факт) за сентябрь 2021 года | + | — |

01.11.2021 | НДФЛ | Налог с отпускных и больничных за октябрь 2021 года | + | + |

| Пользование недрами | Платеж за 3-й квартал 2021 года | + | + |

15. | Страховые взносы | Платежи за октябрь 2021 года | + | + |

| Акцизы | Аванс за ноябрь 2021 года | + | + |

22.11.2021 | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за октябрь 2021 года | + | + |

25.11.2021 | НДС | Налог (1/3) за 3-й квартал 2021 года | + | — |

| Акцизы | Налог за октябрь 2021 года | + | + |

|

| Налог (спирт) за август 2021 года | + | + |

|

| Налог (бензин) за май 2021 года | + | + |

| НДПИ | Налог за октябрь 2021 года | + | + |

29. | Прибыль | Аванс (1/3) за 4-й квартал 2021 года | + | — |

|

| Аванс (факт) за октябрь 2021 года | + | — |

30.11.2021 | НДФЛ | Налог с отпускных и больничных за ноябрь 2021 года | + | + |

15.12.2021 | Страховые взносы | Платежи за ноябрь 2021 года | + | + |

| Акцизы | Аванс за декабрь 2021 года | + | + |

20. | Косвенные налоги | НДС и акцизы (акцизы по маркируемым подакцизным товарам) при импорте из стран ЕАЭС за ноябрь 2020 года | + | + |

27.12.2020 | НДС | Налог (1/3) за 3-й квартал 2021 года | + | — |

| Акцизы | Налог за ноябрь 2021 года | + | + |

|

| Налог (спирт) за сентябрь 2021 года | + | + |

|

| Налог (бензин) за июнь 2021 года | + | + |

| НДПИ | Налог за ноябрь 2021 года | + | + |

28. | Прибыль | Аванс (1/3) за 4-й квартал 2021 года | + | — |

|

| Аванс (факт) за ноябрь 2021 года | + | — |

10.2021

10.2021 10.2021

10.2021 10.2021

10.2021 11.2021

11.2021 11.2021

11.2021 12.2021

12.2021 12.2021

12.2021Итоги

Информация, приведенная в этой статье, позволит своевременно подготовить платежи по основным федеральным налогам и взносам и избежать финансовых санкций, взимаемых за нарушение сроков уплаты налогов и сборов в 2021 году.

Календарь сдачи отчетностей и уплаты налогов индивидуального предпринимателя

Косвенные налоги:— налогоплательщики уплачивают налоги по импортированным товарам, принятым на учет в сентябре 2021 г. (срок платежа, предусмотренный договором (контрактом) лизинга, наступил в сентябре) и представляют налоговую декларацию

(срок платежа, предусмотренный договором (контрактом) лизинга, наступил в сентябре) и представляют налоговую декларацию

Налог на игорный бизнес:

— налогоплательщики представляют налоговую декларацию и уплачивают налог за сентябрь 2021 г.

Сбор за пользование объектами водных биологических ресурсов:

— налогоплательщики уплачивают регулярный взнос

Водный налог:

— налогоплательщики представляют налоговую декларацию и уплачивают налог за III квартал 2021 г.

Упрощенное налоговое декларирование:

— налогоплательщики по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющие по этим налогам объектов налогообложения, представляют по данным налогам единую (упрощенную) налоговую декларацию за 9 месяцев 2021 г.

НДС:

— лица, не являющиеся налогоплательщиками, налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика представляют в налоговые органы по месту своего учета журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности в электронной форме за lll квартал 2021 г.

Плата за негативное воздействие на окружающую среду:

— лица, обязанные вносить плату, за исключением субъектов малого и среднего предпринимательства, вносят авансовый платеж за III квартал 2021 г.

Страхование от несчастных случаев на производстве и профессиональных заболеваний:

— страхователи представляют расчет 4-ФСС по начисленным и уплаченным страховым взносам за 9 месяцев 2021 г. на бумажном носителе

Декларирование производства, оборота, использования этилового спирта, алкогольной и спиртосодержащей продукции, использования производственных мощностей:

— организации, осуществляющие производство, оборот и (или) использование этилового спирта, алкогольной и спиртосодержащей продукции и индивидуальные предприниматели, осуществляющие розничную продажу пива и пивных напитков, сидра, пуаре и медовухи, представляют декларации за III квартал 2021 г.

Налогоплательщикам разрешат в 2020 году перейти на исчисление и уплату авансовых платежей по налогу на прибыль исходя из фактической прибыли

22 апреля 2020 года принят Федеральный закон «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»1 (о мерах поддержки хозяйствующих субъектов в условиях распространения новой коронавирусной инфекции) (далее «Закон»).

Среди прочих мер, Закон устанавливает возможность налогоплательщикам, уплачивающим в налоговом периоде 2020 года ежемесячные авансовые платежи по налогу на прибыль организаций в течение отчетного (налогового) периода, перейти до окончания налогового периода 2020 года на уплату ежемесячных авансовых платежей исходя из фактической прибыли2.

Законом установлены следующие условия для применения указанного механизма в 2020 году:

- изменение порядка исчисления авансовых платежей по налогу должно быть отражено в учетной политике организации;

- налогоплательщик обязан уведомить об этом налоговый орган по месту нахождения организации (для крупнейших налогоплательщиков — по месту учета в качестве крупнейшего налогоплательщика) не позднее 20-го числа месяца, на который приходится окончание отчетного периода, начиная с которого он переходит на уплату ежемесячных авансовых платежей исходя из фактической прибыли;

- при переходе на уплату ежемесячных авансовых платежей исходя из фактической прибыли начиная с отчетного периода четыре месяца налогоплательщик обязан уведомить об этом налоговый орган не позднее 8 мая 2020 года.

Закон вступает в силу со дня его официального опубликования, при этом действие рассмотренного выше изменения распространяется на правоотношения, возникшие с 1 января 2020 года.

Таким образом, Законом для налогоплательщиков, уплачивающих в налоговом периоде 2020 года ежемесячные авансовые платежи в течение отчетного (налогового) периода, установлена возможность в заявительном порядке перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли до окончания 2020 года.

Правовые последствия

Мы полагаем, что предусмотренные Законом меры поддержки должны дать налогоплательщикам, уплачивающим авансовые платежи по налогу на прибыль организаций, возможность снизить налоговую нагрузку в 2020 году.

При этом остаются открытыми следующие вопросы.

В условиях установленных Указом Президента РФ от 2 апреля 2020 г. № 239 «О мерах по обеспечению санитарно-эпидемиологического благополучия населения на территории Российской Федерации в связи с распространением новой коронавирусной инфекции (COVID-19)» до 30 апреля 2020 года нерабочих дней, а также праздничных и выходных дней с 1 по 5 мая 2020 года3, представляется не вполне ясным, как налогоплательщикам в период с 6 по 8 мая 2020 года успеть подготовить соответствующее уведомление и направить его в налоговый орган, а также внести изменения в учетную политику организации.

Кроме того, Закон не уточняет, является ли необходимым условием применения порядка исчисления авансовых платежей исходя из фактической прибыли представление вместе с соответствующим уведомлением изменений в учетную политику и / или учетной политики в новой редакции.

Также Закон не указывает, как соотносится рассматриваемая мера поддержки с установленным Постановлением Правительства РФ от 2 апреля 2020 г. № 409 «О мерах по обеспечению устойчивого развития экономики» продлением срока уплаты налогов (за исключением налога на добавленную стоимость, налога на профессиональный доход, налогов, уплачиваемых в качестве налогового агента) и авансовых платежей по налогам за март и I квартал 2020 г. на 6 месяцев, а за апрель — июнь, за II квартал и первое полугодие 2020 г. на 4 месяца.

Чем мы можем помочь

- Разъяснения по применению нового порядка перехода на уплату авансовых платежей по налогу на прибыль организаций от фактической прибыли в 2020 году

- Помощь в анализе возможности перехода на уплату авансовых платежей по налогу на прибыль организаций от фактической прибыли в 2020 году, а также содействие в процедуре перехода

- Помощь в подготовке изменений в учетную политику и уведомления в налоговый орган об уплате авансовых платежей по налогу на прибыль организаций от фактической прибыли в 2020 году

- Сопровождение налоговых проверок и иных мероприятий налогового контроля

- Помощь в досудебном и судебном оспаривании результатов проведенных налоговых проверок и иных мероприятий налогового контроля

- Помощь в подготовке ответов на требования и соответствующих ходатайств (заявлений) о переносе сроков, а также о порядке взаимодействия с налоговыми органами в рамках процедур, связанных с обжалованием результатов налоговых проверок

Авторы:

Юлия Тимонина

Анна Иванова

Игорь Ямпольский

Продление срока уплаты налогов и представления деклараций

Единый портал проектов НПА

ФНС РФ подготовила проект правительственного постановления с перечнем мер по обеспечению устойчивого развития экономики.

Проектом предлагается продлить на 6 месяцев:

срок уплаты налога на прибыль организаций, налога, уплачиваемого в связи с применением УСН, ЕСХН за 2019 год;

срок уплаты налогов (авансовых платежей по налогу), за исключением НДС, за отчетные периоды, приходящиеся на 1 квартал 2020 года (на 4 месяца — за отчетные периоды, приходящиеся на полугодие (2 квартал) 2020 года);

срок уплаты страховых взносов, исчисленных с выплат и иных вознаграждений в пользу физических лиц за период март — май 2020 года (на 4 месяца — срок уплаты страховых взносов за период июнь и июль 2020 года, и фиксированных страховых взносов, подлежащих уплате не позднее 1 июля 2020 года).

Также предлагается установить сроки уплаты авансовых платежей по транспортному налогу, налогуна имущество организаций и земельному налогу за первый квартал 2020 года — не позднее 30 октября 2020 года, за второй квартал 2020 года — не позднее 30 декабря 2020 года.

Предлагается продлить на 3 месяца срок представления налоговых деклараций (за исключением деклараций по НДС), расчетов по авансовым платежам, бухгалтерской отчетности, срок представления которых приходится на период март-май 2020 года.

Срок представления налогоплательщиками документов, пояснений и иных сведений по требованию налоговых органов, полученных в срок с 1 марта до 1 июня 2020 года, предлагается продлить на 20 рабочих дней.

Производство по таким нарушениям не осуществляется.

|

Сроки представления и уплаты отдельных налогов, сборов и платежей | |||||

|

Налог/сбор/платеж |

Базовый отчетный период |

Отчетность* |

Уплата налога/сбора/платежа** | ||

|

Срок представления отчетности, дней после отчетного периода |

Основание |

Срок уплаты налога/сбора/платежа |

Основание | ||

|

Налог на прибыль |

квартал |

40 |

п. |

10 дней после предельного срока представления отчетности |

п. 57.1 НКУ |

|

год |

60 |

п.п. 49.18.3 НКУ |

не позднее 30 числа отчетного месяца (авансовый взнос по налогу на прибыль) |

п. 57.1 НКУ | |

|

Налог на добавленную стоимость |

месяц |

20 |

п.п. 49.18.1 НКУ |

10 дней после предельного срока представления отчетности |

п. |

|

квартал |

40 |

п.п. 49.18.2 НКУ |

10 дней после предельного срока представления отчетности | ||

|

Налог на доходы физических лиц (функции налогового агента): | |||||

|

Аванс и заработная плата (средства получены с банковского счета) |

квартал |

40 |

п. 176.2 НКУ |

одновременно с получением средств |

(п.п. 168.1.2 НКУ) |

|

Аванс, заработная плата (денежные средства перечислены на картсчет работника) |

одновременно с перечислением средств |

(п. | |||

|

Аванс, заработная плата с выручки предприятия, а также заработная плата, выплаченная в натуральной форме |

в течение банковского дня, следующего за днем такой выплаты |

(п.п. 168.1.4 НКУ) | |||

|

Заработная плата начислена, но не выплачена (не предоставлена) |

в течение 30 календарных дней, следующих за последним днем месяца, за который начислена, но не выплачена заработная плата |

п.п. 49.18.1, п. 57.1 та п.п. 168.1.5 НКУ | |||

|

Единый налог для юридических лиц |

(4, 6 группы плательщиков) |

40 |

п. 296.3 НКУ |

10 дней после предельного срока представления отчетности |

п. |

|

Единый взнос на общеобязательное государственное социальное страхование |

месяц |

20 |

|

одновременно с получением (перечислением) средств на оплату труда (выплату дохода, денежного обеспечения), в том числе в безналичной или натуральной форме, но не позднее 20 числа следующего месяца; горные предприятия — не позднее 28 числа следующего месяца |

(ч. 8 ст. 9 Закона № 2464, п.п. 4.4.2 и п.п. 4.3.6 Инструкции № 455) |

|

Плата за землю |

год |

до 20.02 |

п. 286.2 НКУ |

+ 30 после каждого месяца |

п. |

|

Плата за землю (если не подана годовая декларация) |

месяц |

20 |

п. 286.3 НКУ |

+ 30 после каждого месяца |

п. 287.3 НКУ |

|

Сбор за осуществление некоторых видов предпринимательской деятельности: | |||||

|

— с приобретением краткосрочного торгового патента |

— |

— |

— |

не позднее чем за один календарный день до начала осуществления такой деятельности |

п.п. «а» п.п. 267.5.2 НКУ |

|

— за осуществление торговой деятельности (кроме торговой деятельности с приобретением краткосрочного торгового патента), деятельности по предоставлению платных услуг, осуществление торговли валютными ценностями |

месяц |

— |

— |

не позднее 15 числа перед отчетным месяцем |

п.п. «б» п.п. 267.5.2 НКУ |

|

— за осуществление деятельности в сфере развлечений |

квартал |

— |

— |

не позднее 15 числа перед отчетным кварталом |

п.п. «в» п.п. 267.5.2 НКУ |

|

Сбор за специальное использование воды |

квартал |

40 |

п. 328.3 НКУ |

10 дней после предельного срока представления отчетности |

п. 57.1 НКУ |

|

Экологический налог |

квартал |

40 |

п. 250.2 НКУ |

10 дней после предельного срока представления отчетности |

п. 250.2 НКУ |

|

Фиксированный сельскохозяйственный налог |

месяц |

— |

+ 30 после каждого месяца |

п. 306.2 НКУ | |

|

год |

до 20.02 |

п. 308.1 НКУ |

— | ||

|

Сбор на развитие виноградарства, садоводства и хмелеводства (представление) |

месяц |

20 |

п.п. 49.18.1 НКУ |

10 дней после предельного срока представления отчетности |

п. 57.1 НКУ |

|

* Если последний день срока представления отчета приходится на выходной, праздничный или другой нерабочий день, то последним днем считается первый после него рабочий день (см. по налогам — п. 49.20 НКУ; по ЕСВ — п. 2.15 Порядка № 454). ** Если последний день срока уплаты приходится на выходной, праздничный или другой нерабочий день, то срок уплаты не переносится. | |||||

п. 49.18.2 НКУ

п. 49.18.2 НКУ 57.1 НКУ

57.1 НКУ п. 168.1.2 НКУ)

п. 168.1.2 НКУ) п. 295.3 НКУ

п. 295.3 НКУ 287.3 НКУ

287.3 НКУСтатья 143. Налоговый и отчетный периоды налога на прибыль. Порядок исчисления налога на прибыль. Сроки представления налоговых деклараций (расчетов) и уплаты налога на прибыль

1. Налоговым периодом налога на прибыль признается календарный год.

2. Отчетным периодом налога на прибыль признается календарный квартал, если иное не установлено частью второй настоящего пункта. 3. Сумма налога на прибыль по итогам отчетного периода исчисляется нарастающим итогом с начала налогового периода как произведение налоговой базы, уменьшенной на сумму прибыли, освобождаемой от налогообложения, а по итогам четвертого квартала также на сумму убытков, переносимую на прибыль этого отчетного периода в соответствии с положениями статьи 1411 настоящего Кодекса, и налоговой ставки, если иное не установлено абзацем вторым пункта 7 и частью первой пункта 11 настоящей статьи. Плательщик вправе уменьшить указанную сумму налога на прибыль в случаях и порядке, установленных законодательством, в частности при применении льгот, предусматривающих освобождение от уплаты налога на прибыль, при зачете уплаченного в иностранном государстве налога на прибыль (доход), а также при наступлении обстоятельств, предусмотренных пунктом 10 статьи 139 настоящего Кодекса. Налоговая декларация (расчет) по налогу на прибыль по итогам истекшего отчетного периода представляется плательщиком в налоговые органы не позднее 20-го числа месяца, следующего за истекшим отчетным периодом, независимо от наличия либо отсутствия объектов налогообложения, если иное не установлено частью третьей настоящего пункта, пунктами 6 и 7, частью второй пункта 8 настоящей статьи.Организациями, применяющими особые режимы налогообложения, представление налоговой декларации (расчета) по налогу на прибыль по итогам истекшего отчетного периода производится только при наличии сумм, участвующих при определении налоговой базы по налогу на прибыль.

4. При ликвидации плательщика налог на прибыль уплачивается исходя из фактической валовой прибыли плательщика.

При прекращении деятельности плательщика в результате реорганизации (за исключением реорганизации в форме преобразования) налог на прибыль уплачивается исходя из фактической валовой прибыли такого плательщика за период до реорганизации.

При ликвидации филиалов, представительств и иных обособленных подразделений юридических лиц Республики Беларусь, в том числе в результате изменения структуры юридического лица, налог на прибыль уплачивается исходя из фактической валовой прибыли филиала, представительства и иного обособленного подразделения за период до их ликвидации. Настоящее положение распространяется также на случаи возникновения обстоятельства, в связи с которым прекращается обязанность филиала, представительства и иного обособленного подразделения юридического лица Республики Беларусь по исполнению налоговых обязательств этого юридического лица.

При прекращении иностранной организацией деятельности на территории Республики Беларусь через постоянное представительство налог на прибыль уплачивается до завершения такой деятельности исходя из фактической валовой прибыли такого плательщика.

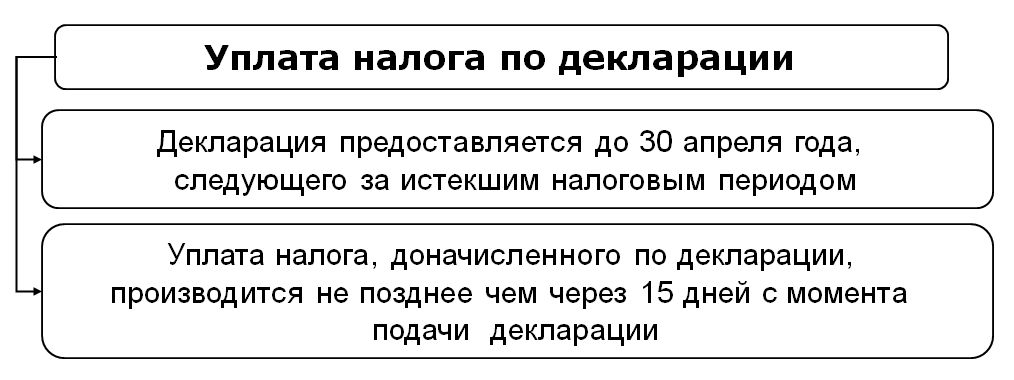

Уплата налога на прибыль за четвертый квартал 2015 года производится не позднее 22 декабря 2015 года в размере двух третей суммы налога на прибыль, исчисленной исходя из суммы налога на прибыль за третий квартал 2015 года с последующим перерасчетом в целом за 2015 год и исчислением суммы налога на прибыль к доплате или уменьшению не позднее 22 марта 2016 года.

6. Бюджетными организациями, общественными и религиозными организациями (объединениями), республиканскими государственно-общественными объединениями, иными некоммерческими организациями, за исключением потребительских обществ и их союзов, являющихся субъектами торговли, налоговая декларация (расчет) по налогу на прибыль за истекший налоговый период представляется не позднее 20 марта и налог на прибыль уплачивается не позднее 22 марта года, следующего за истекшим налоговым периодом.При этом не требуется представление налоговой декларации (расчета) по налогу на прибыль при отсутствии по итогам истекшего календарного года валовой прибыли (убытка).

7. Департаментом охраны Министерства внутренних дел Республики Беларусь и его подразделениями, а также организациями, находящимися в его ведении, налоговая декларация (расчет) по налогу на прибыль за истекший налоговый период представляется не позднее 20 марта и налог на прибыль уплачивается не позднее 22 марта года, следующего за истекшим налоговым периодом. При этом:8. Уплата налога на прибыль по сводному балансу основной деятельности государственного объединения «Белорусская железная дорога» производится в централизованном порядке.

9. Налог на прибыль иностранной организации, осуществляющей деятельность в Республике Беларусь через постоянное представительство, исчисляется непосредственно плательщиком.

В случае осуществления иностранной организацией предпринимательской деятельности через постоянное представительство по месту нахождения открытого на территории Республики Беларусь представительства, а также в иных местах на территории Республики Беларусь, осуществление деятельности в которых приводит к образованию постоянного представительства, налоговая декларация (расчет) по налогу на прибыль представляется в налоговый орган по месту нахождения представительства, а также в налоговый орган по каждому месту осуществления предпринимательской деятельности через постоянное представительство.

10. Организация или физическое лицо, признаваемые в соответствии с настоящим Кодексом постоянным представительством иностранной организации, через которое иностранная организация осуществляет предпринимательскую и иную деятельность на территории Республики Беларусь, уплачивают налог на прибыль за счет денежных средств иностранной организации, постоянным представительством которой они являются, а при их недостаточности и отсутствии иного имущества иностранной организации – за счет собственных денежных средств. В налоговых декларациях (расчетах) по налогу на прибыль, представляемых в налоговый орган, и платежных инструкциях на перечисление налога на прибыль в бюджет за иностранную организацию указывается учетный номер плательщика, присвоенный иностранной организации.Сумма уплаченного в бюджет налога на прибыль иностранной организацией подтверждается справкой, выдаваемой налоговым органом по месту нахождения постоянного представительства иностранной организации по форме, установленной Министерством по налогам и сборам Республики Беларусь.

Налоговая декларация (расчет) по суммам налога на прибыль с дивидендов, начисленных белорусскими организациями, представляется в налоговые органы налоговыми агентами не позднее 20-го числа месяца, следующего за месяцем, в котором были начислены дивиденды.

Перечисление в бюджет сумм налога на прибыль по дивидендам, указанным в части второй пункта 2 настоящей статьи, производится налоговыми агентами не позднее 22-го числа месяца, следующего за месяцем, в котором были начислены дивиденды.Что такое фирма-однодневка. Объясняем простыми словами — Секрет фирмы

В законе нет определения фирмы-однодневки, но на практике этот термин широко используется в том числе налоговой службой и другими госорганами.

Как это работает:

- Фирма регистрируется на непродолжительный срок (поэтому такое название), чтобы к моменту, когда ей заинтересуется налоговая, проверить её и начислить налоги было уже невозможно.

- Недобросовестный предприниматель заключает с ней сделку, которая существует только на бумаге. На деле товары не поставляются, услуги не оказываются, работы не выполняются.

- Предприниматель переводит на счёт однодневки оплату за фиктивные товары/услуги.

- По этим операциям он получает документы, по которым уменьшает налоговую базу по налогу на прибыль и НДС.

- Деньги со счетов однодневки обналичиваются или уходят на заграничные счета, иногда в офшоры.

Пример употребления на «Секрете»

«Росфинмониторинг предупреждал о недобросовестном использовании медиативных соглашений ещё в июле. Служба предложила медиаторам проверять участников спора, так как они могут быть фирмами-однодневками. Среди главных признаков подобных организаций — короткий период работы и несоответствие масштабов бизнеса суммам и характеру возникшего спора».

(Из новости о новых способах обналичивания денег.)

Нюансы

Признаки фирмы-однодневки:

- зарегистрирована по адресу массовой регистрации (можно проверить на сайте ФНС, по которому в реальности её невозможно найти;

- у фирмы «массовый» учредитель (также можно проверить на сайте ФНС;

- нет работников, кроме руководителя, и/или он же — единственный учредитель;

- нет расходов, характерных для ведения деятельности;

- нет основных средств;

- нет складских помещений, транспортных средств, производственных активов;

- вообще нет регистрации в ЕГРЮЛ (такая компания в принципе не имеет права вести никакую деятельность). Наличие регистрации можно проверить на сайте ФНС ;

- в ЕГРЮЛ есть отметка «недостоверные сведения» — её часто получают компании, которые налоговая считает однодневками. Каждый из признаков сам по себе (кроме отсутствия регистрации) не говорит о фиктивности компании — их все нужно соотносить со спецификой её деятельности.

«Адрес в обычном бизнес-центре тоже может признаваться массовым, а директор, реально руководящий несколькими компаниями, может быть отнесён к массовым руководителям. Малое количество персонала ещё не говорит о нереальности деятельности, так как её характер может не требовать большого штата сотрудников», — объясняет адвокат, партнёр юридической фирмы «Арбитраж.ру» Денис Черкасов.

В ЕГРЮЛ запись о недостоверности по разным причинам могут получить и добросовестные компании.

Чем опасны фирмы-однодневки

Сотрудничество с такими фирмами грозит следующим:

- Банки в рамках «антиотмывочного» федерального закона усомнятся в реальности сделок и заморозят банковский счёт до выяснения обстоятельств.

- Налоговая служба может назначить налоговую проверку и решить, что компания необоснованно уменьшает свои налоги. В итоге будут доначислены налог и пени, взыскан штраф за неуплату налога.

- Можно получить административный штраф (1, 2) и даже подпасть под уголовную ответственность (1, 2, 3).

Статью проверил:

Когда нужно платить налоги? Крайние сроки подачи и продления до 2021 года

Сроки подачи налоговой декларации могут подкрасться к вам, и нет ничего более неприятного, чем необходимость уплаты штрафа, которого можно было бы избежать.

Найдите несколько минут, чтобы сохранить каждую соответствующую дату подачи заявки в свой календарь, и опередите IRS.

Когда наступает «налоговый день»?Большой «налоговый день» обычно приходится на 15 апреля 2021 года, когда вам нужно подавать налоговую декларацию! Однако для индивидуальных подателей налоговых деклараций в 2021 году было изменено на от 17 мая 2021 года.

IRS также объявило, что дает жертвам зимних штормов до 15 июня 2021 года подавать и оплачивать деловые отчеты, которые обычно должны быть сданы 15 марта и 15 апреля. Более подробную информацию можно найти на веб-сайте IRS. Это расширение распространяется на Техас, Оклахому и Луизиану.

Какой крайний срок уплаты налогов?Если вы отправляете возврат обычной почтой, IRS считает ваш возврат «вовремя», если он правильно адресован, имеет достаточное количество почтовых расходов и находится по почте до окончания рабочего дня в установленный вами срок подачи.

В противном случае вы можете подать налоговую декларацию до полуночи в день окончания срока подачи налоговой декларации.

Если вы работаете не по найму, ваша компания, вероятно, платит налоги в четырех суммах в течение года, а не в течение одного дня. Это так называемые расчетные налоговые платежи. Срок погашения этих платежей 2021 года — 15 апреля, 15 июня, 15 сентября и 15 января (2022 г.).

Если вы предпочитаете, чтобы ваш бухгалтерский учет и подачу федерального подоходного налога вел кто-то другой, обратите внимание на Bench.

Мы подберем для вас специальную команду бухгалтеров и налоговую команду, которые будут круглогодично консультировать вас по налоговым вопросам и подавать налоговые декларации за вас.С этими командами у вас будет сессия налогового планирования, чтобы лучше подготовиться к следующему году. Мы навсегда избавим вас от головной боли — бухгалтерского учета и налогов.

Когда нужно продлить налоги на 2021 год?У вас есть право до налогового дня, чтобы подать заявление о продлении. Для физических лиц это означает, что вы по-прежнему можете подать заявление о продлении налогового отсчета 15 апреля. То же самое и с предприятиями: корпус S и партнерства могут получить продление 15 марта, а последний день, когда корпус C подает заявление о продлении, является 15 апреля.

2021 Сроки уплаты налоговВот подробный список всех крайних сроков налогообложения в 2021 году.

15 января 2021 г. Расчетные квартальные выплатыПопрощайтесь с 2020 годом. Четвертый (и последний) расчетный квартальный налоговый платеж за предыдущий налоговый год должен быть произведен сегодня.

Примечание: Физические лица, вам не нужно подавать этот платеж, подлежащий уплате 15 января 2021 года, если вы подали налоговую декларацию за 2020 год до 31 января 2021 года и оплатили оставшуюся задолженность вместе с вашей декларацией (см. Форму 1040- ES для подробностей).

Формы:

1 февраля 2021 г. Срок подачи формы W-2Если у вас есть сотрудники, вам необходимо заполнить по две копии формы W-2 для каждой.

Один W-2 должен быть отправлен в IRS. Другой необходимо отправить сотруднику. Крайний срок для обоих — 1 февраля 2021 года.

Формы:

Форма 1099-NEC Копия A Срок подачиЕсли вы работаете с независимыми подрядчиками, новая форма 1099-NEC должна быть заполнена до 1 февраля 2021 года.

Копия должна быть подана в IRS к этой дате. Копия B также должна быть предоставлена подрядчику в этот же день.

Формы:

1 марта 2021 г. Срок подачи документов по форме 1099-MISCДля некоторых 1099 потребуется форма 1099-MISC.

Этот срок относится только к бумажной документации. Если вы подаете заявку в электронном виде или пропустите крайний срок подачи документов, вы можете подать заявку 31 марта 2021 года.

Вы должны доставить копию A в IRS и копию B получателю.

Формы:

15 марта 2021 г. S налоговые декларации корпораций и товариществ, подлежащие уплатеСегодня крайний срок для подачи налоговой декларации корпорации S (форма 1120-S) или декларации партнерства (форма 1065).

Обратите внимание, что S-корпорации и партнерства не платят налоги на свой доход. Этот налог уплачивается с индивидуальных доходов акционеров или партнеров, соответственно.

15 марта также является крайним сроком для подачи заявления о продлении налоговых деклараций S corp и партнерств.

Формы:

31 марта 2021 г. Форма 1099-MISC Копия A Срок подачиДля некоторых 1099 потребуется форма 1099-MISC. Сюда входят выплаты физическому лицу или ООО в размере не менее 600 долларов в течение года в виде арендной платы, юридических расчетов или выигрышей призов или наград.

Этот срок будет только для электронной подачи.

Вы должны доставить копию A в IRS и копию B получателю.

Формы:

15 апреля 2021 г. Расчетные квартальные выплатыИтак, началось. Если ваша компания платит налоги ежеквартально, первая расчетная ежеквартальная налоговая выплата в 2021 году должна быть произведена сегодня.

Формы:

C Корпоративные налоговые декларации, подлежащие уплатеСегодня крайний срок подачи налоговой декларации корпорации C (форма 1120).Корпорации C в Техасе, Оклахоме и Луизиане должны до 15 июня представить свои налоговые декларации.

15 апреля также является крайним сроком для подачи заявления о продлении срока подачи налоговой декларации.

Формы:

Дополнительная литература: Что такое форма 7004 и как ее заполнить

Государственная налоговая декларацияКаждый штат устанавливает свои собственные крайние сроки уплаты налогов. Чтобы найти список текущих государственных налоговых сроков, щелкните здесь.

17 мая 2021 г. Индивидуальные налоговые декларации к оплатеВ 2021 году дата индивидуальной налоговой декларации перенесена с 15 апреля на 17 мая. Это крайний срок для подачи индивидуальных налоговых деклараций (форма 1040). Если ваш доход ниже 66 000 долларов за налоговый год, вы можете бесплатно подать электронное письмо с помощью IRS Free File. Если ваш доход был выше этого, вы можете использовать бесплатные заполняемые формы IRS.

Если вы являетесь индивидуальным предпринимателем и подаете Таблицу C в свои личные налоговые декларации, крайний срок до 17 мая 2021 года распространяется и на вас.

17 мая также является крайним сроком для подачи заявления о продлении срока подачи вашей индивидуальной налоговой декларации.

15 июня 2021 г. Заявки Техаса, Оклахомы и ЛуизианыИз-за зимних штормов налоговая декларация была расширена для физических лиц, индивидуальных предпринимателей и корпораций категории C. Это относится только к физическим лицам и компаниям, базирующимся в Техасе, Оклахоме и Луизиане.

Формы:

Расчетные квартальные выплатыВторой расчетный ежеквартальный налоговый платеж в 2021 году должен быть произведен сегодня.

Формы:

15 сентября 2021 г. Расчетные квартальные выплатыТретий расчетный ежеквартальный налоговый платеж в 2021 году должен быть произведен сегодня.

Если вы являетесь корпорацией или партнерством S, которые успешно подали заявку на продление, сейчас необходимо подать налоговую декларацию.

Формы:

15 октября 2021 г.Если вы являетесь корпорацией C, подавшей заявку на продление, вам необходимо подать налоговую декларацию.

Это также новый срок для индивидуальных предпринимателей, которые успешно получили налоговое продление.

Формы:

1 ноября 2021 г.Продлены сроки для жертв урагана Ида (штат Миссисипи)

Ужертв урагана Ида, расположенного в штате Миссисипи, продлены различные сроки до 1 ноября 2021 года.

Налоговые декларации индивидуального предпринимателя, товарищества, корпорации S и корпорации C, которые были успешно продлены до 15 октября 2021 года, теперь подлежат оплате в новую дату.

Ежеквартально предполагаемый налог на прибыль, первоначально подлежащий уплате 15 сентября 2021 г., теперь также подлежит уплате в новую дату.

Начать налоговые ходыНалоговые изменения в конце года могут помочь в развитии вашего бизнеса и сокращении налогооблагаемого дохода за календарный год. Если вы еще этого не сделали, сейчас самое время спланировать и принять меры.

31 декабря 2021 г. Срок подачи налоговых декларацийСегодня последний день для любых налоговых изменений в 2021 налоговом году.

Настроить соло 401 (k)Если вы работаете не по найму, сегодня крайний срок для создания соло 401 (k).

3 января 2022 г.Продленный срок для жертв урагана Ида (Пенсильвания, Нью-Йорк и Нью-Джерси)

Физическим и юридическим лицам в Пенсильвании, Нью-Йорке и Нью-Джерси, пострадавшим от урагана Ида, продлили определенные сроки подачи документов.

Если вы физическое или юридическое лицо, которое успешно продлило подачу налоговой декларации до 15 октября 2021 года, теперь у вас есть время для подачи налоговой декларации до 3 января 2022 года.

Квартальные расчетные платежи по налогу на прибыль, первоначально подлежащие уплате 15 сентября 2021 г., и декларации по акцизному налогу, подлежащие оплате 1 ноября 2021 г., также перенесены на 3 января 2022 г.

Когда я могу начать подавать налоговую декларацию за 2020 год?Вы можете начать подавать налоговую декларацию за 2020 год после 12 февраля 2021 года.

Когда я получу возврат налога?В 2018 году 9 из 10 подателей электронных документов получили возмещение менее чем через 21 календарный день через после того, как их возврат был получен IRS.

Это не обещание IRS или что-то в этом роде. Но в целом вы можете рассчитывать на возврат налога через 3-4 недели после подачи декларации. При этом наступили беспрецедентные времена. Невозможно сказать, когда вы получите возврат налога в 2021 году.

Задержка уплаты налоговПри истечении срока уплаты налогов вам придется заплатить штраф за просрочку платежа. Это составляет дополнительно 0,5% неуплаченных налогов каждый месяц до тех пор, пока вы не оплатите свой первоначальный налоговый счет (максимум 25% от общей суммы налогового счета).

Изменения в сроках подачи декларации по корпоративному подоходному налогу штата

Многие штаты отказываются от подачи декларации по корпоративному подоходному налогу в тот же день, что и федеральная корпоративная декларация. Штаты предоставляют налогоплательщикам больше времени для подачи налоговых деклараций штата после истечения федерального крайнего срока. Дополнительное время помогает налогоплательщикам в заполнении точных государственных деклараций.

Сроки подачи федеральной налоговой декларации

Федеральная налоговая декларация по форме 1120 должна быть подана до 15 апреля для налогоплательщиков за календарный год или до 15 числа 4-го месяца после окончания финансового года корпорации.Хотя для финансового года, заканчивающегося 30 июня, крайний срок подачи заявок — 15 сентября.

Налоговая служба (IRS) разрешает автоматическое шестимесячное федеральное продление для налогоплательщиков корпоративного подоходного налога, если форма 7004 подана до первоначального срока подачи декларации. Корпорациям, закончившим финансовый год 30 июня, разрешено продление на 7 месяцев на федеральном уровне.

Срок сдачи государственной налоговой декларации

Большинство государственных налоговых деклараций по подоходному налогу подаются одновременно с федеральной декларацией.Штаты используют федеральный регулируемый валовой доход (AGI) или налогооблагаемый доход в качестве отправной точки для расчета налогов штата. Таким образом, чтобы заполнить государственную декларацию, налогоплательщикам необходимо заполнить федеральную декларацию.

Это означает, что когда есть задержка с заполнением федеральной налоговой декларации, государственная декларация также не может быть заполнена. Федеральное законодательство, принятое в конце налогового года, оставило законодательным органам штатов мало времени, чтобы решить, будут ли они соответствовать федеральным изменениям или отказываться от них.

Установка более позднего срока платежа, чем федеральный срок платежа, дает налогоплательщику время учесть эти изменения.Даже если налогоплательщики продлевают срок возврата, они все равно должны платить причитающиеся налоги и должны рассчитывать или точно приблизительно определять надлежащие суммы налогов, чтобы избежать штрафов и пени.

В некоторых штатах сроки сдачи составляют месяц или дольше после федерального крайнего срока возврата. Это дает налогоплательщикам больше времени для заполнения своей федеральной декларации или, по крайней мере, для оценки подлежащих уплате налогов. Продление срока, превышающее федеральный период продления, дает дополнительное время для более точной подготовки налоговой декларации штата после того, как федеральная декларация будет заполнена и подана.

Сроки подачи корпоративной декларации

Несколько штатов недавно приняли законы, изменяющие сроки их выполнения. Другие устанавливали более поздние сроки платежа ранее. К штатам с разными сроками выполнения относятся:

- Аляска требует, чтобы оригинальные налоговые декларации были поданы в течение 30 дней после федеральной декларации, и допускает автоматическое продление, равное федеральному периоду продления плюс 30 дней.

- Арканзас недавно принял закон, позволяющий налогоплательщику, который запрашивает автоматическое федеральное продление или получает федеральное продление срока для подачи декларации в дополнение к автоматическому продлению, продление на один месяц после срока подачи федеральной налоговой декларации подавать соответствующая государственная декларация за налоговые годы, начинающиеся в 2021 году или после этой даты.

- Аризона недавно приняла закон, разрешающий автоматическое 7-месячное продление налоговых лет после 2020 года. Новое положение не распространяется на декларации корпораций малого бизнеса.

- Флорида требует, чтобы корпоративные отчеты подавались до 1-го числа 5-го месяца после закрытия налогового года или на 15-й день после федеральной даты платежа. 30 июня налоговые декларации на конец финансового года должны быть поданы к 1-му дню 4-го месяца после закрытия налогового года или к 15-му дню после федеральной даты платежа.

- Недавно в Канзасе был принят закон о переносе срока подачи корпоративных деклараций на один месяц после первоначального или продленного срока подачи федеральной декларации налогоплательщика, вступающий в силу для налоговых лет после 2019 года.

- Нью-Джерси Форма CBT-100 подлежит оплате через 30 дней после первоначальной даты платежа федеральной налоговой декларации налогоплательщика за периоды, заканчивающиеся 31 июля 2020 г. и позднее.

- Пенсильвания требует, чтобы оригиналы деклараций были поданы не позднее 15 числа месяца, следующего за датой подачи федеральной декларации.

- Wisconsin допускает автоматическое продление на 7 месяцев или автоматическое продление федерального продленного срока платежа плюс 30 дней.

Автор Tralawney Trueblood, J.D., MBA

Подробнее о CCH AnswerConnectНалоги — сроки подачи

Сроки подачи

Расчетные доходы и платежи

Мичиганский коммерческий налог (MBT) и корпоративный подоходный налог (CIT) Ежеквартальные расчетные сроки возврата указаны ниже:

Сроки подачи / платежа

Налогоплательщики, ожидающие, что налоговое обязательство превысит 800 долларов, должны подавать ежеквартальные оценки следующим образом:

- Регистраторы

календарного года: возврат и оплата должны быть произведены 15 апреля; 15 июля; 15 октября; и 15 января.

Регистраторы финансового года: возврат и оплата на 15-й день первого месяца после каждого квартала.

Расчет расчетного налога

Сумма расчетных платежей должна составлять не менее 85% налоговых обязательств, а выплаченная сумма должна приблизительно соответствовать квартальным обязательствам.

MBT налоговых лет с 2009 по 2011, налогоплательщик может соответствовать исключению в отношении безопасной гавани предыдущего года.Если налог за предыдущий год составляет 20 000 долларов или меньше, налогоплательщик может произвести 4 равных квартальных расчетных налоговых платежа, которые составляют не менее 100% налоговых обязательств за предыдущий год.

КПН за налоговые годы с 2013 по текущий год, налогоплательщик может иметь исключение в отношении безопасной гавани предыдущего года. Если налог за предыдущий год составляет 20 000 долларов или меньше, налогоплательщик может произвести 4 равных квартальных расчетных налоговых платежа, которые составляют не менее 100% налоговых обязательств за предыдущий год.

Для ОБТ 2008 или КПН 2012 года исключения в отношении безопасной гавани не было.Налогоплательщик должен соответствовать требованию по уплате налогов в размере 85%.

Годовые / окончательные отчеты, продление срока подачи документов, порог подачи- Годовой доход

подлежит оплате в последний день 4-го месяца после окончания налогового года с выплатой окончательной суммы платежа. Налогоплательщики (кроме страховых компаний или финансовых учреждений) не обязаны подавать или платить, если распределенная валовая выручка составляет менее 350 000 долларов США.

Порог подачи декларации рассчитан в годовом исчислении для налогового года менее 12 месяцев.

Департамент может предоставить продление срока подачи документов при своевременном подаче заявления и уплате причитающихся налогов. Увеличение времени на подачу документов не является увеличением времени на оплату.

Если будет принято федеральное продление, Департамент предоставит автоматическое продление до последнего дня 8 -го месяца после даты возврата. Налогоплательщик должен будет предоставить Департаменту копию федерального запроса на продление и полностью уплатить налоговые обязательства в установленный срок, чтобы избежать штрафов и пени.

Расчет налога за первый налоговый год менее 12 месяцевМожет выбирать одного из следующих:

Годовой метод, при котором отчет за полный год налогоплательщика умножается на коэффициент количества месяцев в налоговом году, включенном в MBT свыше 12. Этот вариант недоступен для унитарной бизнес-группы (UBG).

Фактический метод, включающий только те месяцы, которые включены в декларацию MBT / CIT.UBG должен предоставить фактические цифры в каждой индивидуальной форме участника UBG.

Деловая налоговая декларация и сроки платежа

Деловая налоговая декларация и сроки платежа

Чтобы избежать возможных штрафов и процентов, налогоплательщики ACH Debit должны инициировать свою транзакцию не позднее полуночи фактических сроков платежа ниже , чтобы налог считался уплаченным своевременно. Подпишитесь, чтобы получать ежемесячные напоминания о подаче налоговой декларации и о сроках платежа через наши электронные уведомления о подаче напоминаний.

Сроки выполнения 2020 г.

| 31 декабря 2019 г. | пятница, 31 января 2020 г. |

| 31 января 2020 г. | 2 марта 2020 г., понедельник |

| 29 февраля 2020 г. | вторник, 31 марта 2020 г. |

| 31 марта 2020 г. | четверг, 30 апреля 2020 г. |

| 30 апреля 2020 г. | понедельник, 1 июня 2020 г. |

| 31 мая 2020 г. | вторник, 30 июня 2020 г. |

| 30 июня 2020 г. | пятница, 31 июля 2020 г. |

| 31 июля 2020 г. | понедельник, 31 августа 2020 г. |

| 31 августа 2020 г. | среда, 30 сентября 2020 г. |

| 30 сентября 2020 г. | 2 ноября 2020 г., понедельник |

| 31 октября 2020 г. | понедельник, 30 ноября 2020 г. |

| 30 ноября 2020 г. | четверг, 31 декабря 2020 г. |

| 31 декабря 2020 г. | понедельник, 1 февраля 2021 г. |

Все остальные файлы…

Когда придет время подавать, пожалуйста, подайте онлайн. myconneCT и Центр обслуживания налогоплательщиков (TSC) предлагают бесплатный, быстрый, простой и безопасный способ ведения бизнеса с DRS.

Налогоплательщики предприятий Коннектикута должны подавать и оплачивать большую часть налоговых деклараций Коннектикута в электронном виде, используя myconneCT или Центр обслуживания налогоплательщиков.

Часто задаваемые вопросы о корпоративном подоходном налоге — Подразделение доходов

В. Какова ставка корпоративного подоходного налога в Делавэре?

А. Каждая отечественная или иностранная корпорация, ведущая бизнес в Делавэре, не освобожденная от налогов в соответствии с разделом 1902 (b), раздел 30 Кодекса штата Делавэр, обязана подать декларацию о корпоративном подоходном налоге (форма 1100 или форма 1100EZ) и уплатить налог в размере 8,7%. по его федеральному налогооблагаемому доходу, распределенному и распределенному в Делавэр. Этот налог основан на равновзвешенном трехфакторном методе пропорционального распределения. Факторами являются собственность, заработная плата и продажи в Делавэре как соотношение собственности, заработной платы и продаж повсюду.

Q.Какие организации должны подавать и / или платить подоходный налог с предприятий в Делавэре?

A. Каждая отечественная или иностранная корпорация, ведущая бизнес в Делавэре, не освобожденная от налогов в соответствии с Разделом 1902 (b), Разделом 30 Кодекса Делавэра, обязана подавать декларацию о корпоративном подоходном налоге (Форма 1100 или Форма 1100EZ) независимо от сумма, если таковая имеется, его валового дохода или налогооблагаемого дохода. Налоговый статус корпорации в Делавэре соответствует федеральному режиму корпорации.

Q.Каков срок подачи декларации о корпоративном подоходном налоге в Делавэре?

A. Корпоративные налоговые декларации в штате Делавэр должны быть поданы в случае налогоплательщика за календарный год не позднее 15 апреля следующего года. В случае налогоплательщика финансового года декларация должна быть предоставлена не позднее пятнадцатого числа четвертого месяца, следующего за закрытием финансового года. Обратите внимание, что федеральное продление автоматически продлевает срок оплаты в штате Делавэр. Увеличение времени на подачу документов не является увеличением времени на оплату.

В. Принимает ли Делавэр консолидированный возврат?

A. Нет. Консолидированные декларации по корпоративному подоходному налогу не разрешены в соответствии с законодательством штата Делавэр. Каждая корпорация, которая является членом консолидированной группы, должна подавать отдельную декларацию о доходах и вычетах, как если бы была подана отдельная федеральная налоговая декларация.

В. Как Делавэр относится к S-корпорациям?

A. Каждая S-Corporation, получающая доход из источников в штате Делавэр, должна подать форму 1100S, S-Corporation Reconciliation and Shareholder Information Return.Делавэр признает федеральные выборы S и не взимает корпоративный подоходный налог с сквозного дохода.

В. Каковы предполагаемые требования к налоговой декларации S-Corporation?

A. Каждая S-Corporation, получающая доход из источников в штате Делавэр, должна произвести расчетные выплаты подоходного налога с физических лиц от имени своих акционеров-нерезидентов. Выплаты основаны на доле нерезидентов в распределительном доходе корпорации.Акционеры-резиденты и нерезиденты должны указывать свою соответствующую долю распределенного дохода S в своих индивидуальных налоговых декларациях.

В. Имеется ли в Делавэре минимальный корпоративный подоходный налог?

A. Нет. Закон штата Делавэр не требует уплаты минимального корпоративного подоходного налога.

В. Допускает ли Делавэр перенос чистого операционного убытка (NOL)?

A. Делавэр разрешает компаниям, у которых есть чистый операционный убыток за один год, переносить не более 30 000 долларов за каждый из предшествующих 2 лет для компенсации любой прибыли.Срок переноса составляет 20 лет. Сумма чистого операционного убытка, признанного для целей корпоративного подоходного налога в Делавэре, равна только сумме, признанной для федеральных целей. Пожалуйста, ознакомьтесь с инструкциями по корпоративному подоходному налогу для получения дополнительной информации. Примечание. Специальное положение позволяет налогоплательщикам переносить НОЛ за 2008 г. на срок до 5 лет. Дополнительную информацию см. В публикации 536 IRS на сайте www.irs.gov.

В. Требуется ли приложить копию федеральной налоговой декларации корпорации (форма 1120, 1120A или 1120S) к корпоративной декларации штата Делавэр?

А. Да. Делавэр требует, чтобы каждая корпорация, подающая корпоративную налоговую декларацию Делавэра, приложила заполненную копию проформы федеральной налоговой декларации, включая все таблицы и приложения. Формы можно найти на сайте www.irs.gov.

В. Каковы требования к подаче налоговой декларации для освобожденной от налога корпорации?

A. Как правило, некоммерческие организации, признанные IRS в качестве некоммерческих организаций согласно 501 (c) (3), не должны подавать декларацию по корпоративному подоходному налогу в Делавэре.Подробный список корпораций, освобожденных от налогообложения, см. В разделе 1902 (b), раздел 30 Кодекса штата Делавэр. Обратите внимание, что большинство некоммерческих организаций обязаны подавать годовой отчет в Отдел корпораций штата Делавэр.

В. Каковы требования к подаче налоговой декларации для холдинговой компании?

A. Корпорации, деятельность которых в Делавэре ограничивается обслуживанием и управлением их нематериальными инвестициями, могут быть освобождены от налога в соответствии с разделом 1902 (b) (8), раздел 30 Кодекса штата Делавэр.Корпорации могут получить конкретное решение от Отдела доходов, подав заявление об освобождении, форма 1902AP, с описанием своей деятельности и указанием оснований для освобождения в соответствии с разделом 1902 (b) (8). Обратите внимание, что в соответствии с разделом 1904 (f), раздел 30 Кодекса штата Делавэр, корпорации, освобожденные от налогов в соответствии с разделом 1902 (b) (8), должны подавать ежегодную информационную декларацию (форма 1902 (b)) с указанием источников дохода и услуг, предоставляемых в рамках и без Делавэр.

Q.Какие штрафы применяются за несвоевременную подачу и / или уплату корпоративного подоходного налога?

A. К декларациям о корпоративном подоходном налоге, поданным с опозданием, применяется штраф в размере 5% в месяц плюс проценты в размере 0,5% в месяц с даты первоначального платежа до момента выплаты. В дополнение к вышеуказанным штрафам и пени, дополнительный штраф в размере 1% в месяц (но не более 25%) налагается за неуплату (полностью или частично) налогового обязательства, подлежащего уплате в своевременно поданной декларации. (30 Del.C., П. 533 и 534)

В. Принимает ли Делавэр подачу информации о корпоративном подоходном налоге с помощью электронных данных или магнитных носителей?

A. Нет, в настоящее время Делавэр не принимает подачу информации о корпоративном подоходном налоге с помощью электронных данных или магнитных носителей. Вас просят подавать декларации о корпоративном подоходном налоге, включая приложения, в бумажной форме.

Налог на прибыль корпораций | Налог штата Вирджиния

Штраф за продление срока

Вам разрешено автоматическое 7-месячное продление для подачи вашей корпоративной налоговой декларации (6 месяцев для некоммерческих и юридических лиц, кроме C-корпораций), но нет продления для уплаты причитающихся налогов.

Чтобы избежать штрафа за продление, вам необходимо оплатить не менее 90% окончательных налоговых обязательств корпорации к первоначальной дате подачи декларации. Если вы подаете декларацию в течение периода продления, но подлежащий уплате налог превышает 10% от ваших общих налоговых обязательств, будет применяться штраф за продление.

Штраф за продление начисляется на остаток налога, подлежащего уплате, по ставке 2% в месяц или часть месяца, с первоначальной даты платежа до даты подачи декларации, но не более 14% (12% для некоммерческих организаций). корпорации и организации, кроме C-корпораций).

Примечание: Кроме того, если налог не уплачен полностью при подаче декларации, будет применяться штраф за просрочку платежа в размере 6% в месяц или часть месяца с даты подачи декларации через на дату уплаты налога, но не более 30%. Если декларация подается в течение периода продления, но причитающийся налог не уплачивается при подаче декларации, могут применяться как штраф за продление, так и штраф за просрочку платежа. Штраф за продление будет применяться с даты истечения срока возврата до даты подачи декларации.Штраф за просрочку платежа (6% от причитающейся суммы) будет применяться с даты подачи декларации до даты платежа.

Во избежание уплаты штрафа за просрочку платежа в течение периода продления причитающийся налог должен быть уплачен при подаче декларации.

Пример: комбинированная оценка штрафа за продление и просрочку платежа

Налоговая декларация корпорации должна была быть подана 15 апреля. Декларация была подана 30 июня, но корпорация не уплатила причитающийся налог в размере 2000 долларов до 10 июля.Причитающийся налог составил более 10% от общей суммы налоговых обязательств за год, поэтому корпорация подлежит штрафу за продление на апрель, май и июнь. Поскольку корпорация не уплатила причитающийся налог на момент подачи декларации, штраф за просрочку платежа также будет применяться в июне. Штраф за продление и за просрочку платежа будет оцениваться следующим образом:

Налог, подлежащий уплате, указан в декларации $ 2 000,00

Штраф за продление (3 месяца при 2% в месяц) 120.00

Штраф за просрочку платежа (1 месяц при 6%) 120,00

Примечание: Проценты начисляются на любой остаток налога, который не уплачен в установленный срок, даже если соответствующая декларация подана с продлением.

Штраф за просрочку подачи

Если декларация подана после продленного срока, 30% штраф за просрочку подачи будет применяться к остатку налога, причитающегося с декларацией. Минимальный штраф за несвоевременную подачу документов составляет 100 долларов, и этот минимальный штраф в размере 100 долларов применяется независимо от того, подлежат уплате налоги за период, охватываемый декларацией.

Штраф за просрочку платежа

Если вы подадите декларацию в течение продленного периода, и общая сумма, подлежащая уплате, не будет включена в декларацию, вы будете подвергнуты штрафу за просрочку платежа. Штраф за просрочку платежа оценивается в размере 6% в месяц с даты подачи заявки до даты платежа с максимальным штрафом 30%. Штраф за просрочку платежа не будет применяться ни в одном месяце, в котором был начислен штраф за просрочку подачи.

Штраф за просрочку платежа, как правило, не начисляется, если дополнительный налоговый баланс оценивается в результате проверки добросовестной поданной налоговой декларации.

Проценты

Закон штата Вирджиния требует, чтобы налог штата Вирджиния начислял проценты на любой остаток неуплаченного налога с даты платежа до даты уплаты налога. Процентные сборы применяются к просроченным платежам и платежам, произведенным с возвратами, поданными при продлении, а также к дополнительным остаткам, причитающимся с измененными декларациями или оцененным в результате корректировок аудита.

Проценты начисляются по федеральной ставке недоплаты, установленной в соответствии с разделом 6621 Налогового кодекса, плюс 2%.Чтобы узнать текущую дневную процентную ставку, свяжитесь с нами.

Прочие штрафы и сборы

Штрафы за мошенничество и непредставление документов

В дополнение к вышеперечисленным штрафам закон Вирджинии предусматривает гражданские и уголовные санкции в случаях, связанных с мошенничеством и непредставлением документов. Гражданский штраф за подачу фальшивой или мошеннической декларации или за непредоставление или отказ в подаче декларации с намерением уклониться от уплаты налога составляет 100% от правильного налога. Кроме того, в случаях мошенничества и непредоставления документов может применяться уголовное наказание в виде тюремного заключения на срок до одного года или штрафа в размере до 2500 долларов США, либо того и другого.

Комиссия за возврат платежа

Если ваше финансовое учреждение не принимает ваш платеж нам, мы можем взимать комиссию в размере 35 долларов США (Кодекс штата Вирджиния, § 2.2-614.1). Этот сбор добавляется к любым другим штрафам или процентам.

Ответственные стороны

Любое должностное лицо корпорации, товарищества или общества с ограниченной ответственностью может нести личную ответственность за неуплаченные налоги, начисленные против корпорации или товарищества.

Термин «должностное лицо корпорации, партнерства или компании с ограниченной ответственностью» включает любого должностного лица или сотрудника корпорации, а также члена, менеджера или сотрудника партнерства или компании с ограниченной ответственностью, в обязанности которых входит сбор, учет и оплата начисленного налога, который знал о неуплате налога и имел полномочия предотвращать неуплату. Кодекс Вирджинии § 58.1-1813

NCDOR: когда подавать

Декларации о франшизе и подоходном налоге необходимо подавать на 15-й день четвертого месяца после окончания отчетного года. Доходный год, заканчивающийся в любой день, кроме последнего дня месяца, считается заканчивающимся в последний день календарного месяца, заканчивающегося , ближайшим к последнему дню фактического доходного года. Налоговые декларации о доходах кооперативов или товариществ должны быть поданы не позднее 15 числа девятого месяца после окончания отчетного года; тем не менее, эти корпорации, если они облагаются налогом на франшизу, должны подать налоговую декларацию на франшизу до 15 числа четвертого месяца после окончания отчетного года.

За пределами США и за рубежом

Определенные иностранные корпорации, кроме тех, которые имеют офис или место ведения бизнеса в Соединенных Штатах или FSC или бывшем FSC, должны подавать свои федеральные налоговые декларации до 15-го дня седьмого месяца, а не до 15-го дня четвертый месяц. Закон Северной Каролины разрешает этим корпорациям подавать форму CD-405 на 15-й день седьмого месяца вместо 15-го числа четвертого месяца.

Освобождение от уплаты налогов

Некоторые корпорации, организованные в соответствии с главой 55A, освобождены от налога на франшизу и подоходного налога в соответствии с G.С. 105-125 и 105-130.11 соответственно. Однако эти корпорации не освобождаются от «дохода от несвязанного бизнеса», заработанного более 1000 долларов в год. Термин «несвязанный бизнес-доход» соответствует определению в Налоговом кодексе. Налоговые декларации о прибыли для некоммерческих организаций, освобожденных от налогообложения, должны быть поданы не позднее 15 числа пятого месяца после окончания налогового года.

Политические организации Северной Каролины

Как правило, политическая организация Северной Каролины должна подать форму CD-405 до 15 числа четвертого месяца после окончания отчетного года.Срок может быть продлен на шесть месяцев, если продление формы CD-419 получено вовремя.

Об авторе