Налог на прибыль осно: ОСНО — общая система налогообложения

Общая система налогообложения | СБИС Помощь

Общая система налогообложенияОрганизациям и ИП на общей системе налогообложения (ОСНО) сложнее вести учет, чем на спецрежимах: требуется сдавать больше отчетности, рассчитывать и платить больше налогов.

СБИС упрощает эту задачу — календарь бухгалтера поможет вовремя уплатить налоги и сдать отчеты.

Схема работы для организаций

- Бухгалтер оформляет документы в СБИС: платежные поручения, кассовые ордера, складские документы, рассчитывает зарплату и прочее.

- Каждый месяц закрывает период с помощью операций «Закрытие затратных счетов», «Определение финансового результата», «Реформация баланса» и уплачивает 1/3 суммы НДС.

- Ежемесячно или ежеквартально формирует авансовый платеж по налогу на прибыль.

- В конце отчетного периода рассчитывает налог на прибыль, НДС, имущественные налоги, а также создает декларацию по НДС и налогу на прибыль по данным учета.

- По итогам года заполняет годовую бугалтерскую отчетность.

Также бухгалтер уплачивает налоги по зарплате и сдает отчетность по сотрудникам.

Схема работы для ИП

- Бухгалтер оформляет документы в СБИС: платежные поручения, кассовые ордера, складские документы, рассчитывает зарплату и прочее. Соблюдает порядок принятия сумм в доходы и расходы.

- Каждый месяц закрывает период с помощью операций «Закрытие затратных счетов», «Определение финансового результата», «Реформация баланса» и уплачивает 1/3 суммы НДС.

- В конце отчетного периода рассчитывает НДФЛ для ИП, НДС, имущественных налогов, а также создает декларацию по НДС по данным учета.

- Уплачивает авансовый платеж НДФЛ для ИП и страховой взнос ИП за себя, если требуется.

- По итогам года создает и заполняет декларацию 3-НДФЛ, формирует книгу учета доходов и расходов.

Также ИП, у которых есть сотрудники, уплачивают налоги по зарплате и сдают отчетность по сотрудникам.

С чего начать

- Настройте учетную политику, чтобы движения по налоговым регистрам и проводки формировались верно.

Настройте учет налога на прибыль, если требуется.

Настройте учет налога на прибыль, если требуется. - Если раньше вы вели учет в другой системе, введите начальные остатки.

- Установите ставку НДС в номенклатурных карточках.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter или свяжитесь с нами.

Налог на прибыль организаций и НДС

Вопрос: Какие налоги должно заплатить общество, находясь на ОСНО, если получило в безвозмездное пользование нежилое помещение и сдает его в аренду?

Ответ: По договору безвозмездного пользования (или договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя – вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (ст. 689 ГК РФ). К договору безвозмездного пользования применяются правила о договоре аренды, предусмотренные отдельными положениями Гражданского кодекса РФ. Так, согласно п. 1 ст. 615 Гражданского кодекса РФ арендатор обязан пользоваться арендованным имуществом в соответствии с условиями договора аренды, а если такие условия в договоре не определены, – в соответствии с назначением имущества. А в соответствии с п. 2 этой же статьи с согласия арендодателя он вправе сдавать арендованное имущество в субаренду.

689 ГК РФ). К договору безвозмездного пользования применяются правила о договоре аренды, предусмотренные отдельными положениями Гражданского кодекса РФ. Так, согласно п. 1 ст. 615 Гражданского кодекса РФ арендатор обязан пользоваться арендованным имуществом в соответствии с условиями договора аренды, а если такие условия в договоре не определены, – в соответствии с назначением имущества. А в соответствии с п. 2 этой же статьи с согласия арендодателя он вправе сдавать арендованное имущество в субаренду.

Для налогоплательщика, применяющего ОСНО, получение имущества в безвозмездное пользование и впоследствии сдача его в аренду являются источниками двух самостоятельных разновидностей доходов, облагаемых налогом на прибыль.

ДОХОДЫ ОТ СДАЧИ ИМУЩЕСТВА В АРЕНДУ

Начнем с очевидного. Согласно п. 4 ст. 250 Налогового кодекса РФ к внереализационным доходам налогоплательщика относятся доходы от сдачи имущества в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 Кодекса, то есть не являются доходами от обычных видов деятельности.

249 Кодекса, то есть не являются доходами от обычных видов деятельности.

Другими словами, если налогоплательщик на ОСНО сдает в аренду помещение и получает от арендатора арендную плату, обусловленную договором, то возникает доход, который учитывается в налоговой базе по налогу на прибыль и НДС в общем порядке. Это первый вид получаемого дохода.

ДОХОДЫ ПРИ ПОЛУЧЕНИИ ИМУЩЕСТВЕННЫХ ПРАВ ПО ДОГОВОРУ ССУДЫ

А теперь разберемся, почему для налогоплательщика, применяющего ОСНО, получение имущества в безвозмездное пользование также порождает налогооблагаемый доход.

Согласно п. 8 ст. 250 Налогового кодекса РФ к внереализационным доходам отнесены доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 Кодекса.

Так, в пп. 11 п. 1 ст. 251 Налогового кодекса РФ сказано, что налогообложению не подлежит имущество, полученное российской организацией безвозмездно:

•от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) передающей организации;

•от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 процентов состоит из вклада (доли) получающей организации;

•от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

Обратите внимание, что речь в данной норме идет об имуществе, но не об имущественных правах. Значит, в данном случае этот фактор является решающим, поэтому не важно, от кого налогоплательщик безвозмездно получил имущественные права, даже если это учредитель, обладающий долей в уставном капитале величиной более 50 процентов.

ОЦЕНКА ПО РЫНОЧНОЙ ЦЕНЕ

Теперь об оценке, в которой доход по договору ссуды принимается к налогообложению.

Вернемся к п. 8 ст. 250 Налогового кодекса РФ. Здесь сказано, что при получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 «Общие положения о налогообложении в сделках между взаимозависимыми лицами» Налогового кодекса РФ.

105.3 «Общие положения о налогообложении в сделках между взаимозависимыми лицами» Налогового кодекса РФ.

Финансисты в своем Письме от 25.08.2014 № 03-11-11/42295 подчеркнули, что принцип определения дохода при безвозмездном получении имущества, заключающийся в его оценке исходя из рыночных цен, определяемых с учетом положений ст. 105.3 Кодекса, подлежит применению и при оценке имущественного права, в том числе права пользования вещью.

Исходя из ст. 105.3 Налогового кодекса РФ рыночная цена – это цена, применяемая в сделке, сторонами которой являются лица, не признаваемые взаимозависимыми, или в сделке, сторонами которой являются взаимозависимые лица.

Значит, при исчислении налоговой базы лицами, не признаваемыми взаимозависимыми, учитывается цена, определенная в сделке.

Во втором случае эта цена признается рыночной (и используется при определении налоговой базы) до тех пор, пока ее нерыночный характер не будет доказан налоговым органом в установленном порядке или сам налогоплательщик не признает, что цена, указанная в сделке, не соответствует рыночной, и не проведет соответствующую корректировку в порядке, установленном п.

Таким образом, налогоплательщик, получающий по договору в безвозмездное пользование имущество, включает в состав доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен, по которым он сдает это имущество в аренду.

Поясним на примере из арбитражной практики. Организация получила от юридического лица по договору в безвозмездное пользование производственную базу (контору, гараж, котельную, подсобные строения). В состав доходов ее стоимость не была включена. Затем база была передана в аренду по частям на основании разных договоров, в каждом из которых был установлен конкретный размер арендной платы. Эти факты были установлены в ходе выездной налоговой проверки. Они послужили основанием для доначисления налога и пени.

Для определения рыночной стоимости аренды спорного объекта недвижимости и полученной налогоплательщиком экономической выгоды от его использования была принята сумма арендной платы по отдельным договорам аренды (Постановление ФАС Восточно-Сибирского округа от 17. 02.2014 по делу № А58–1964/2013).

02.2014 по делу № А58–1964/2013).

Наконец, п. 8 ст. 250 Налогового кодекса РФ требует, чтобы информация о ценах была подтверждена налогоплательщиком – получателем имущества (работ, услуг) документально или путем проведения независимой оценки. Документальным подтверждением рыночной стоимости безвозмездно полученного по договору ссуды объекта может быть договор, согласно которому это имущество сдается в аренду и в котором указана его стоимость (рыночная ставка арендной платы).

Официальная позиция финансовых органов относительно порядка определения рыночной цены в указанной ситуации такова: в налоговом учете организация признает внереализационный доход от безвозмездного пользования имуществом, определяемый на основании обычно применяемых ставок арендной платы, взимаемых за пользование аналогичным имуществом (Письмо Минфина России от 30.08.2012 № 03-03-06/1/444).

Аналогичная позиция изложена в п. 2 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации (Приложение к Информационному письму Президиума ВАС РФ от 22.12.2005 № 98).

2 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации (Приложение к Информационному письму Президиума ВАС РФ от 22.12.2005 № 98).

Статья 271 НК РФ не содержит специальной нормы в отношении даты признания доходов в виде безвозмездного пользования имуществом. Организация может признавать в налоговом учете указанный внереализационный доход на последнее число истекшего месяца пользования имуществом (пп. 3 п. 4 ст. 271 НК РФ).

При передаче ссудодателем ОС ссудополучателю право собственности на это ОС к ссудополучателю не переходит, следовательно, такая передача ОС ссудодателем ссудополучателю и возврат его ссудополучателем ссудодателю не является реализацией (п. 1 ст. 39 НК РФ).

Соответственно, при возврате ОС, полученного в безвозмездное пользование, каких-либо последствий в налоговом учете ссудополучателя не возникает.

НДС ПРИ ПОЛУЧЕНИИ ИМУЩЕСТВА ПО ДОГОВОРУ ССУДЫ

Получение имущества во временное пользование не влечет для ссудополучателя каких-либо обязанностей по исчислению и уплате НДС.

ВЫЧЕТЫ ПО НДС У ПРИНИМАЮЩЕЙ СТОРОНЫ

Даже если ссудодатель выставит счет-фактуру на стоимость аренды идентичного имущества, налог к вычету принять нельзя (пп. «а» п. 19 Правил ведения книги покупок).

При безвозмездной передаче НДС к оплате приобретателю не предъявляется.

Счета-фактуры, полученные при безвозмездной передаче товаров (работ, услуг), включая основные средства и нематериальные активы, не регистрируются в книге покупок (п. 1, пп. «а» п. 19 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137). Сторона, получающая безвозмездно имущество (товары, работы, услуги), включая основные средства и нематериальные активы, НДС к вычету по такой операции не принимает.

НАЛОГ НА ИМУЩЕСТВО ПРИ ПОЛУЧЕНИИ ИМУЩЕСТВА ПО ДОГОВОРУ ССУДЫ

Ссудополучатель не уплачивает налог на имущество в отношении полученного в пользование объекта основных средств. Это обусловлено тем, что объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ). В бухгалтерском учете такие объекты отражаются на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». Следовательно, в отношении объектов, полученных в безвозмездное пользование и учитываемых на забалансовом счете 001 «Арендованные основные средства», у ссудополучателя не возникает обязанности по уплате налога на имущество.

При подготовке ответа автором использованы материалы СПС «КонсультантПлюс»: «Путеводитель по налогам. Практическое пособие по НДС», «Путеводитель по сделкам. Ссуда. Ссудополучатель». А также статья «Комментарий к Письму Минфина России от 25.08.2014 № 03-11-11/42295 <УСН: учет доходов при получении имущества в безвозмездное пользование и передаче его в аренду (субаренду) третьим лицам>» (Сваин Б. Л., «Нормативные акты для бухгалтера», 2014, № 20), корреспонденция счетов «Как отражаются в учете организации-ссудополучателя получение и возврат основного средства, полученного в безвозмездное пользование?..» («Консультация эксперта», 2015) и статья «Нюансы отражения в бухгалтерском и налоговом учете имущества, полученного по договору ссуды» (Деева Е., Кириченко А., «Российский налоговый курьер», 2014, № 15).

Практическое пособие по НДС», «Путеводитель по сделкам. Ссуда. Ссудополучатель». А также статья «Комментарий к Письму Минфина России от 25.08.2014 № 03-11-11/42295 <УСН: учет доходов при получении имущества в безвозмездное пользование и передаче его в аренду (субаренду) третьим лицам>» (Сваин Б. Л., «Нормативные акты для бухгалтера», 2014, № 20), корреспонденция счетов «Как отражаются в учете организации-ссудополучателя получение и возврат основного средства, полученного в безвозмездное пользование?..» («Консультация эксперта», 2015) и статья «Нюансы отражения в бухгалтерском и налоговом учете имущества, полученного по договору ссуды» (Деева Е., Кириченко А., «Российский налоговый курьер», 2014, № 15).

АННА ЗАДУБРОВСКАЯ, НАЛОГОВЫЙ ЮРИСТ, АУДИТОР, ГЕНЕРАЛЬНЫЙ ДИРЕКТОР ООО «ПРОФКОНСАЛТИНГ»

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 6 (176) дата выхода от 20. 06.2017.

06.2017.

Статья размещена на основании соглашения от 20.10.2016, заключенного с учредителем и издателем информационного ежемесячника «Верное решение» ООО «Фирма «НЭТ-ДВ».

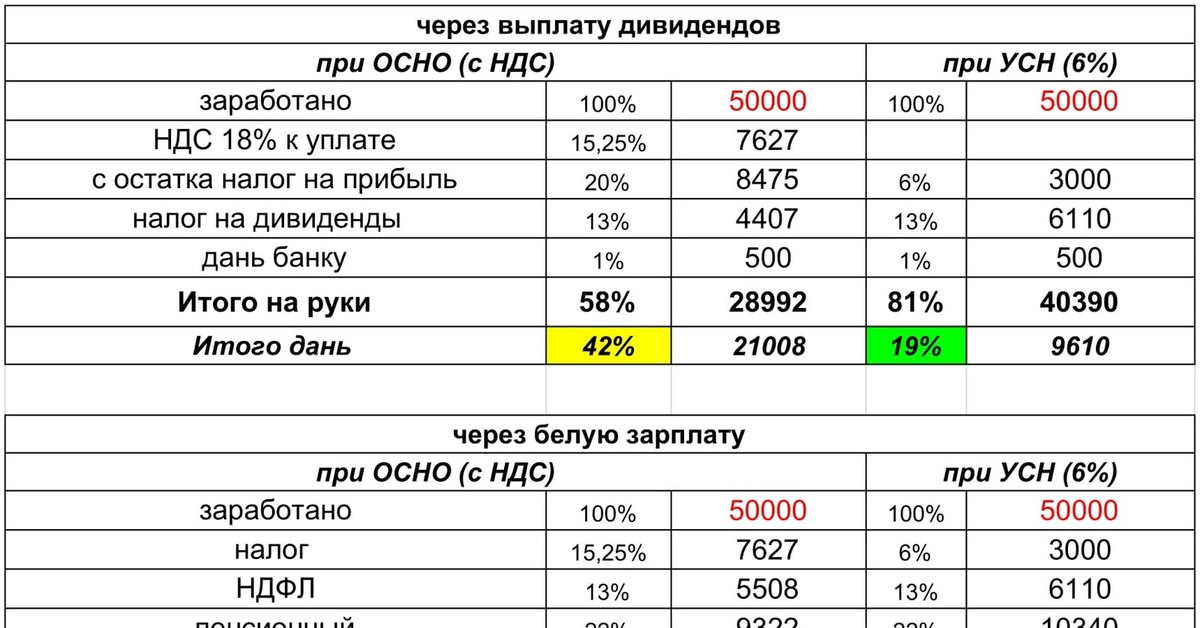

ООО на общей системе налогообложения

Общая система налогообложения (ОСНО) в соответствие с действующим налоговым законодательством Российской Федерации является базовой. То есть при регистрации фирмы или ИП вы автоматически становитесь налогоплательщиком с общей системой налогообложения, для того чтобы применять УСН или ЕНВД нужно подать соответствующее заявление в налоговую.

Особенностью общей системы налогообложения, при грамотном бухгалтерском обслуживании, становится возможность оптимизации налоговой базы, позволяющей существенно сократить налоговые платежи. Выгодно применять ОСНО в том случае, если большинство поставщиков и покупателей организации также применяют ОСНО, и являются плательщиками НДС. В этом случае у всех участников цепочки «поставщик – покупатель» сохранятся возможность уменьшить НДС к уплате в бюджет на сумму НДС, полученного от поставщика. То есть если вы ориентированы на работу с крупными «игроками», то выгоднее применять ОСНО.

То есть если вы ориентированы на работу с крупными «игроками», то выгоднее применять ОСНО.

Плюсом общей системы налогообложения является возможность сразу учесть полученный убыток. Что особенно актуально на начальном этапе развития бизнеса. Например, если организация по итогам отчетного периода получила убыток, она не платит налог на прибыль, и есть возможность учесть этот убыток в будущем (уменьшить сумму налога на сумму убытка) в отличии от УСН или ЕНВД. ООО на УСН, получив убыток обязано заплатить минимальный налог (1% от полученной выручки). При применении ЕНВД, сумма налога вообще не зависит от того сработали вы в прибыль или в убыток, а может быть вообще не вели деятельность — налог платится в любом случае.

Существенным минусом применения ОСНО является — большая налоговая нагрузка. Общая система налогообложения включает в себя все известные виды налогов, по каждому налогу существуют свои сроки уплаты налогов и сдачи отчетности.

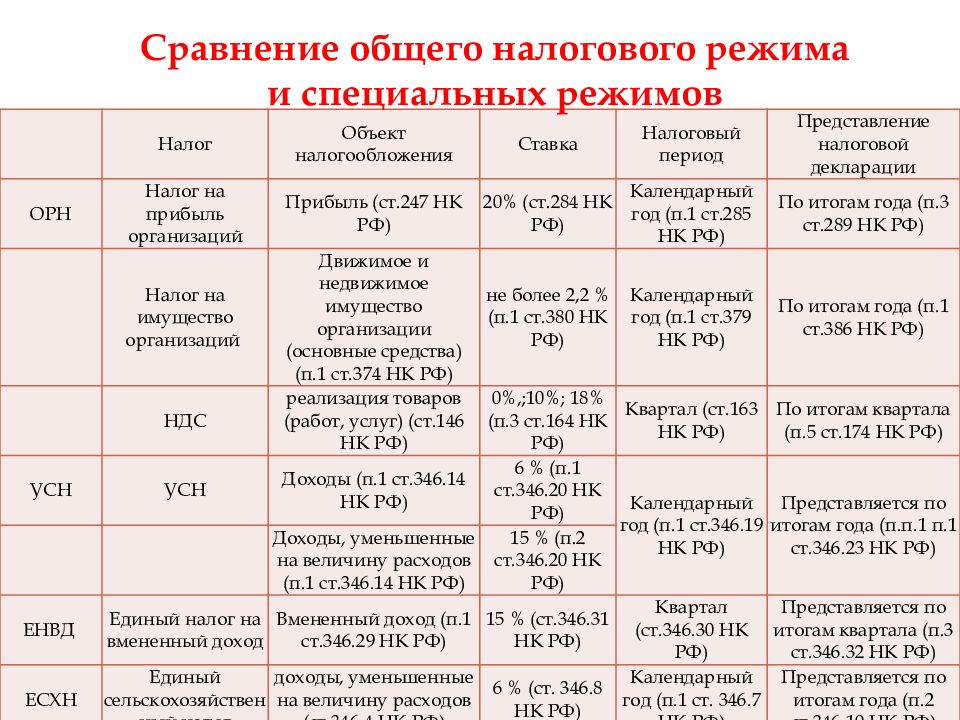

Организации на общей системе налогообложения должны уплачивать, и отчитываться по следующим налогам:

Налоги | Налоговая база | Ставка налога |

Налог на прибыль | Доходы — расходы | 20% |

НДС | Наценка | 18% |

Налог на имущество | Среднегодовая стоимость имущества | 2,2% |

Транспортный налог | Транспортные средства (при наличии) | В зависимости от транспортного средства |

Земельный налог | Земельный участок (при наличии) | 0,3 % или 1,5% |

Страховые взносы | Начисленная заработная плата | 30% |

Это обусловлено большим объемом отчетных документов как за саму организацию, так и за ее работников. Подобное бухгалтерское обслуживание оплачивается ежемесячно и его стоимость указана в таблице ниже.

Это обусловлено большим объемом отчетных документов как за саму организацию, так и за ее работников. Подобное бухгалтерское обслуживание оплачивается ежемесячно и его стоимость указана в таблице ниже.Стоимость бухгалтерских услуг при ОСНО

Бухгалтерское сопровождение ООО | до 3-х работников, стоимость в месяц |

— до 20 документов в месяц | 8 000 р. |

— до 60 документов в месяц | 10 500 р. |

— до 100 документов в месяц | 14 000 р. |

Затраты, к которым нужно быть внимательнее, находясь на ОСНО

Порой бухгалтер предприятия сталкивается с ситуацией, когда принятые им расходы для целей налогообложения, признаются необоснованными, с точки зрения налоговой инспекции. Как правило, это связано с тем, что в распоряжении налоговых инспекторов всегда актуальная информация от Министерства финансов РФ, а ещё инспекторы зачастую прибегают к решениям арбитражных судов, вынесенных не в пользу юридического лица.

Как правило, это связано с тем, что в распоряжении налоговых инспекторов всегда актуальная информация от Министерства финансов РФ, а ещё инспекторы зачастую прибегают к решениям арбитражных судов, вынесенных не в пользу юридического лица.

В данной статье собраны расходы, которые вызывают наибольшее количество споров между предприятиями и налоговой инспекцией.

Сотрудник «выбрал» дни отпуска наперёд

Иногда возникают ситуации, когда работодатель предоставляет работнику дни отпуска, которые он ещё не заработал, однако, отгуляв отпуск ,он увольняется.

Организация имеет полное право при окончательном расчёте с работником удержать образовавшуюся сумму долга. Некоторые фирмы вовсе прощают такие долги уволенным, вследствие чего возникают затраты, которые, по мнению контролирующих органов, не могут быть приняты в налоговом учёте.

Специалистами Минфина такие долги, прощённые уволенному сотруднику, расцениваются как подарки. А в соответствии со ст. 270 НК РФ в случае безвозмездной передачи, такие расходы нельзя учитывать при расчёте налога на прибыль. Это мнение закреплено также в письме Министерства финансов РФ от 26 февраля 2020 года № 03-03/07/13686.

Это мнение закреплено также в письме Министерства финансов РФ от 26 февраля 2020 года № 03-03/07/13686.

Сбор за утилизацию

На покупателей в случае приобретения транспортного средства не возлагается обязанность по уплате утилизационного сбора. Такой сбор должны перечислять только производители и импортёры ТС (закон от 24 июня 1998 года № 89-ФЗ).

В действительности обязанность по уплате сбора продавцы нередко перекладывают на плечи покупателей. А значит, последний возмещает продавцу понесённые издержки.

В итоге возникает вопрос: а имеет ли право покупатель списать стоимость утилизационного сбора в свои расходы? В Министерстве финансов РФ в письме от 14 августа 2019 года № 03-03-06/1/61449 считают, что нет, так как предприятию нельзя принимать в своём учёте расходы других организаций.

Существует ещё и спорный момент касательно НДС на величину утилизационного сбора, который был выставлен покупателю. В Министерстве финансов РФ отмечают, что налог на добавленную стоимость необходимо рассчитывать со всей суммы, перечисленной покупателем, с утилизационного сбора в том числе. По этому поводу опубликовано письмо от 30 марта 2017 года № 03-07-11/18544.

По этому поводу опубликовано письмо от 30 марта 2017 года № 03-07-11/18544.

Выплаты сотрудникам, не предусмотренные ТК РФ

Трудовым кодексом чётко прописаны ситуации, в которых работодатель в обязательном порядке должен выплатить уволенному сотруднику выходное пособие (ст. 178 ТК РФ). Но порой встречаются ситуации, когда организация по собственной инициативе производит подобного рода выплаты, но которые прямо не прописаны в ТК РФ.

Министерство финансов РФ лояльно относится к того рода выплатам и позволяет включать их в расходы предприятия. Единственным условием является, чтобы такие выплаты были прописаны в трудовом или коллективном договоре. Эта позиция отражена в письме от 19 июня 2014 года № 03-03-06/2/29308.

Налоговые органы не разделяют мнения Минфина, поэтому достаточно часто разбирательства с юридическими лицами доходят до суда. Суды, кстати, тоже придерживаются позиции о необоснованности включения таких выплат в расходы с целью уменьшения базы для исчисления налога на прибыль (Постановление АС Северо-Западного округа от 18 февраля 2019 года № А42-2473/2017).

Членские взносы на определённые цели

Саморегулируемые организации (СРО) создаются в различных отраслях экономики, например, в строительстве. Членство в СРО подразумевает уплату регулярных взносов, за счёт которых такая организация функционирует. Такого рода членские взносы допускаются к учёту в составе расходов организации (пп. 29 п. 1 ст. 264 НК РФ).

А вот членство в различных союзах или ассоциациях является добровольным и учёту в расходах с целью уменьшения налогооблагаемой прибыли не подлежат. По этому поводу опубликовано письмо Минфина РФ от 17 декабря 2019 года № 03-03-06/3/98613.

Издержки сторонних организаций

Организация не может учитывать в составе своих расходов возмещение издержек, понесённых другой компанией, поскольку такие затраты никак не связаны с непосредственной деятельностью налогоплательщика. По этому поводу было выпущено большое количество писем, последним из которых является письмо Министерства финансов РФ от 14 октября 2019 года № 03-03-06/1/78573.

Отпуск работника за рубежом

Стоимость затрат, понесённых организацией с целью возмещения сотрудникам стоимости проезда до места отпуска и обратно, может уменьшать налогооблагаемую базу при расчёте налога на прибыль. Однако, допускается оплата билетов, только при поездках на территории Российской Федерации. Это следует из пп.7 ст. 225 НК РФ.

Если же в состав расходов для целей налогообложения включить затраты по оплате билетов для выезда за границу, то налоговая инспекция откажет в их признании. Это повлечёт к перерасчёту налога на прибыли и начисление пеней. При судебных разбирательствах решение, как правило, выносится в пользу налоговой инспекции. Примером является организация с Сахалина, которая проиграла суды во всех инстанциях, и даже Верховный Суд РФ встал на сторону Федеральной налоговой службы.

Доходы, взысканные по антимонопольным делам

Когда антимонопольная служба обнаруживает в действиях организации следы умышленного правонарушения, то доходы, полученные незаконным путём, обращаются в пользу государства в судебном порядке. К таким нарушениям приравнивается несоблюдение требований законодательства при электронных торгах в рамках госзаказа, а также доходы от деятельности при нарушении закона о конкуренции.

При этом налогоплательщик не вправе уменьшать налогооблагаемую базу для исчисления налога на прибыль на величину такого рода потерь. В соответствии со ст. 270 НК РФ штрафные санкции и взыскания не подлежат отражению в налоговом учёте организации.

Читайте также Расходы прошлого года, не учтённые в декларации по налогу на прибыль

Рассчитать налог на прибыль — онлайн калькулятор 2020 и 2021

КалькуляторыОнлайн-калькулятор налога на прибыль — это бесплатный сервис, которой рассчитает сумму налогового платежа.

Источник: Редакция «Госучетника»

Сколько платить

В 2020 году основная ставка — 20 %. В калькуляторе онлайн расчета налога на прибыль она установлена как базовая.

Платить нужно одной платежкой, но сумму распределят между двумя бюджетами (это правило действует до 2024 года):

- федеральный — 3 %;

- региональный — 17 %.

Существуют налоговые льготы. Прежде чем рассчитать налог на прибыль онлайн-калькулятором, проверьте, какой процент отчислять вашей организации. Льготы предусмотрены Налоговым кодексом, а вводят их региональные власти. Поэтому и меняется только та часть, которая отчисляется в региональный бюджет, — ее можно снизить до 12,5 %. А вот федеральная ставка не меняется, она всегда равна 3 %. Но с 01.01.2019 произошли изменения. Теперь региональные власти могут устанавливать льготы только для налогоплательщиков, которые указаны в НК РФ. К ним относятся, например, резиденты особых экономических зон и участники региональных инвестпроектов.

Как считать

Шаг 1. Онлайн расчет налога на прибыль начинается с налоговой ставки. По умолчанию стоит значение 20 %. Если у вас есть льготы, то укажите правильное значение.

Шаг 2. Чтобы сделать расчет налога на прибыль, онлайн-калькулятор должен знать суммы дохода и расхода. Начнем с расхода. Введите цифру в рублях в первую ячейку первой строки таблицы.

Шаг 3. Теперь укажите ставку НДС. По умолчанию стоит 20 %.

Шаг 4. Во второй строке добавляем аналогичную информацию по доходам.

Шаг 5. Если нужно, добавьте еще одну строку расходов или доходов. Для этого нажмите на кнопку «Добавить сумму». Введите нужные значения, а затем щелкните на последнюю ячейку, чтобы выбрать «Расход» или «Доход».

Если же нужно удалить лишнюю строку, то нажмите на крестик напротив нее.

Шаг 6. Когда все данные введены и вы готовы посчитать налог на прибыль, калькулятору нужно отдать команду. Нажмите на кнопку «Рассчитать».

Результаты отобразятся ниже в виде таблицы.

Налог/ обязательный взнос | Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) | Ежемесячно

| В ФСС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

Налог на добавленную стоимость

(Декларация по НДС) | Ежеквартально

| В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

Налог на прибыль

(Декларация по налогу на прибыль) | Ежеквартально

| В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Компании на ОСНО. |

СЗВ-М в ПФР

Форма СЗВ-М в ПФР

| Ежемесячно

| В Пенсионный фонд ежемесячно

| Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам.

|

Расчет по страховым взносам

Форма Расчет по страховым взносам | Ежемесячно

| В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Все ООО на ОСНО и УСН, вне зависимости от наличия сотрудников и ИП с сотрудниками |

Расчет 6 НДФЛ

(Форма 6 НДФЛ-квартальная) | Ежемесячно

| В ИФНС Ежеквартально

Отчетность предоставляется в случае, если есть начисления дохода и соответственно ндфл с дохода | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл и годовая форма 6 НДФЛ) | Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 2 марта года, следующего за истекшим налоговым периодом. | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Декларация по УСН

(Упрощенная система налогообложения) | Ежеквартально

| Ежегодно

| ООО и ИП на УСН |

Декларация по ЕНВД

(Единый налог на вмененный налог) | Ежеквартально

| Ежеквартально

| ООО и ИП на ЕНВД |

Сведения о среднесписочной численности

(Форма Среднесписочная численность за год) | Ежегодно

| ООО на УСН и ОСНО, вне зависимости от наличия сотрудников; И П в случае наличия сотрудников | |

СЗВ-Стаж

(Отчет о пенсионном стаже своих работников) | Ежегодно

| Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Общая система налогообложения

Общая система налогообложения

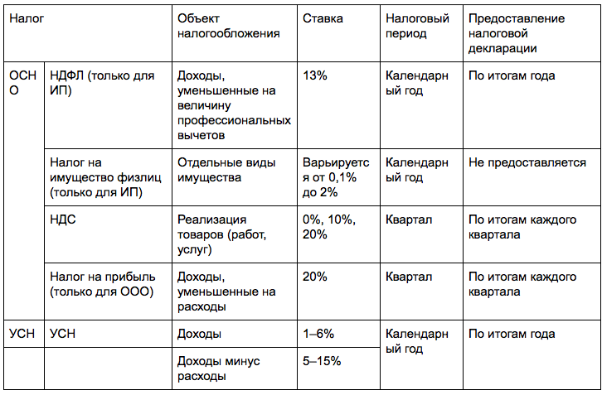

В соответствии со своим названием — эта система для всех: от самых мелких ИП до крупнейших организаций. На ОСНО автоматически попадают все организации, при регистрации которых не было подано заявление на применение иной системы налогообложения.

Основные характеристики ОСНО: нет ограничений по видам деятельности

Основные налоги:

для организаций — налог на прибыль, ставка налога 16,5%, 19,5% или 20% от прибыли

для индивидуальных предпринимателей — НДФЛ, ставка налога 13% от прибыли.

налог на добавленную стоимость (НДС), ставки налога 0%, 10% или 18%

налог на имущество – ставкам налога 2,2%.

В Российской Федерации в соответствии с Налоговым Кодексом Российской Федерации (далее — НК РФ) устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

Федеральные налоги действуют на территории всех регионов РФ.

Региональные налоги — только в тех, где законодательный орган принял специальный Закон об их введении. На территории Пермского края введен Закон Пермского края от 30.08.2001 № 1685-296 «О налогообложение в Пермской области».

Местные налоги вводятся в действие актами местных органов власти (решениями Пермской городской Думы).

При установлении региональных и местных налогов определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, а также льготы.

Налогоплательщики, выбравшие общую систему налогообложения, уплачивают налоги в соответствии с положениями, установленными НК РФ, а также законами Пермского края и решениями Пермской городской Думы.

Главной особенностью ведения учета доходов и расходов индивидуальным предпринимателем, работающим по общеустановленной системе налогообложения, является применение кассового метода, то есть после фактического получения дохода и совершения расхода.

В соответствии со ст. 252 Налогового кодекса РФ расходами являются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Что такое налоговая база?

Что такое налоговая база?

Налоговая база — это общая сумма активов или дохода, которые могут облагаться налогом налоговым органом, обычно государством. Используется для расчета налоговых обязательств. Это может быть в разных формах, включая доход или собственность.

Понимание налоговой базы

Налоговая база определяется как общая стоимость активов, собственности или дохода в определенной области или юрисдикции.

Чтобы рассчитать общую сумму налоговых обязательств, необходимо умножить налоговую базу на налоговую ставку:

- Налоговые обязательства = налоговая база x налоговая ставка

Ставка налога зависит от типа налога и общей налоговой базы.Подоходный налог, налог на дарение и налог на наследство рассчитываются по разным налоговым ставкам.

Доход как налоговая база

Возьмем для примера личный или корпоративный доход. В этом случае налоговой базой является минимальная сумма годового дохода, которую можно облагать налогом. Это налогооблагаемый доход. Подоходный налог рассчитывается как с личных доходов, так и с чистой прибыли, полученной предприятиями.

Используя приведенную выше формулу, мы можем рассчитать налоговые обязательства человека с некоторыми цифрами, используя простой сценарий.Скажем, Маргарет заработала 10 000 долларов в прошлом году, а минимальная сумма дохода, которая подлежала налогообложению, составляла 5 000 долларов по ставке налога 10%. Ее общие налоговые обязательства составят 500 долларов, рассчитанные с использованием ее налоговой базы, умноженной на ее налоговую ставку:

В реальной жизни вы бы использовали форму 1040 для расчета личного дохода. Возврат начинается с общего дохода, а затем вычитаются вычеты и другие расходы, чтобы получить скорректированный валовой доход (AGI). Детализированные вычеты и расходы уменьшают AGI для расчета налоговой базы, а ставки личного налога основываются на общем налогооблагаемом доходе.

Налоговая база отдельного налогоплательщика может измениться в результате расчета альтернативного минимального налога (AMT). В соответствии с AMT налогоплательщик должен внести коррективы в свой первоначальный расчет налога, чтобы в декларацию добавлялись дополнительные статьи, а налоговая база и связанные с этим налоговые обязательства увеличивались. Например, проценты по некоторым муниципальным облигациям, не облагаемым налогом, равны добавляется к расчету AMT как налогооблагаемый доход по облигациям. Если AMT создает более высокое налоговое обязательство, чем первоначальный расчет, налогоплательщик платит большую сумму.

Факторинг прироста капитала

Налогоплательщики облагаются налогом на реализованную прибыль при продаже активов (таких как недвижимость или инвестиции). Если инвестор владеет активом и не продает его, у этого инвестора есть нереализованный прирост капитала и нет налогооблагаемого события.

Предположим, например, что инвестор владеет акцией в течение пяти лет и продает акции за прибыль в 20 000 долларов. Поскольку акции находились в собственности более одного года, прибыль считается долгосрочной, и любые капитальные убытки уменьшают налоговую базу прибыли.После вычета убытков налоговая база прироста капитала умножается на ставки налога на прирост капитала.

Примеры налоговой юрисдикции

Помимо уплаты федеральных налогов, налогоплательщики облагаются налогом на уровне штата и на местном уровне в нескольких различных формах. Большинство инвесторов облагаются подоходным налогом на уровне штата, а домовладельцы платят налог на недвижимость на местном уровне. Налоговой базой для владения недвижимостью является оценочная стоимость дома или здания. Государства также взимают налог с продаж, которым облагаются коммерческие сделки.Налоговой базой по налогу с продаж является розничная цена товаров, приобретенных потребителем.

Как действуют государственные и местные налоги на доходы физических лиц?

СКОЛЬКО ВЫРУЧКА СОБИРАЕТСЯ ГОСУДАРСТВЕННЫМИ И МЕСТНЫМИ ПРАВИТЕЛЬСТВАМИ ОТ НАЛОГОВ НА ИНДИВИДУАЛЬНЫЙ ПРИБЫЛЬ?

В 2017 году правительства штатов собрали 352 млрд долларов США в виде подоходного налога с физических лиц, или 27 процентов общих доходов штата из собственных источников (таблица 1). Доходы «из собственных источников» не включают межбюджетные трансферты. Местные органы власти — в основном сосредоточенные в Мэриленде, Нью-Йорке, Огайо и Пенсильвании — собрали всего 33 миллиарда долларов от индивидуальных подоходных налогов, или 3 процента от общих доходов из собственных источников.(Бюро переписи включает выручку округа Колумбия в местные итоги.)

Сорок один штат и округ Колумбия взимают налог на доходы физических лиц на широкой основе. Нью-Гэмпшир облагает налогом только проценты и дивиденды, а Теннесси — только проценты по облигациям и дивиденды по акциям. (Теннесси постепенно отменяет свой налог и полностью отменит его в 2021 году.) На Аляске, Флориде, Неваде, Южной Дакоте, Техасе, Вашингтоне и Вайоминге нет подоходного налога с физических лиц штата.

В совокупных доходах штата и местных властей Мэриленд больше всего полагался на индивидуальный подоходный налог в 2017 году, при этом на этот налог приходилось 29 процентов доходов из собственных источников.Округ Колумбия и восемь других штатов — Калифорния, Коннектикут, Кентукки, Массачусетс, Миннесота, Нью-Йорк, Орегон и Вирджиния — собрали более 20 процентов собственных доходов от подоходного налога с физических лиц в 2017 году.

Подоходный налог с физических лицв Северной Дакоте принес 4 процента доходов из собственных источников, что является наименьшим показателем среди всех штатов с широким подоходным налогом с физических лиц. В любом другом штате с широким подоходным налогом этот налог обеспечивал не менее 9 процентов общих доходов из собственных источников.Нью-Гэмпшир и Теннесси собрали около 1% доходов из собственных источников за счет гораздо более ограниченного индивидуального подоходного налога.

Местные органы власти взимают собственные индивидуальные подоходные налоги в 13 штатах. В населенных пунктах Индианы, Айовы, Мэриленда и Нью-Йорка взимается индивидуальный подоходный налог, который совпадает с налогом штата. То есть местные налогоплательщики в этих штатах подают местный налог в свою налоговую декларацию штата и получают вычеты штата и освобождения от уплаты местного налога.В населенных пунктах Мичигана также взимается индивидуальный подоходный налог, но используются местные формы и расчеты.

Между тем, населенные пункты в Алабаме, Делавэре, Канзасе, Кентукки, Миссури, Огайо, Орегоне и Пенсильвании взимают налог на прибыль или фонд заработной платы. Эти налоги отделены от государственного подоходного налога. Налоги на заработную плату и заработную плату обычно рассчитываются как процент от заработной платы, удерживаемой работодателем (хотя и оплачиваемой работником) и выплачиваемой физическими лицами, работающими в налоговой местности, даже если это лицо проживает в другом городе или штате без налога.Отдельно в Канзасе облагаются налогом только проценты и дивиденды (не заработная плата).

В 2017 году индивидуальный подоходный налог как процент от местных доходов из собственных источников варьировался от менее 1 процента в Канзасе и Орегоне до 26 процентов в Мэриленде. Местные органы власти в Кентукки, Огайо и Пенсильвании также собрали более 10 процентов собственных доходов от подоходного налога (или налога на заработную плату) в 2017 году.

КАКОЙ ДОХОД ОБОЛАГАЕТСЯ НАЛОГОМ?

База подоходного налога с физических лиц в большинстве штатов аналогична федеральной налоговой базе.Большинство штатов начинают с федерального скорректированного валового дохода, но некоторые начинают с федерального налогооблагаемого дохода. В качестве альтернативы несколько штатов используют собственное определение дохода, но даже эти штаты в значительной степени полагаются на федеральные правила при установлении своей налоговой базы.

Однако даже штаты, которые начинают с федеральной налоговой базы, часто применяют разные правила для определенных видов доходов. Например, в отличие от федерального правительства, штаты часто облагают налогом проценты по муниципальным облигациям по ценным бумагам, выпущенным за пределами этого штата.Во многих штатах разрешено полное или частичное освобождение пенсионного дохода. И большинство штатов, но не все, требуют от налогоплательщиков, которые перечисляют свои федеральные налоговые вычеты и заявляют о вычетах по государственным и местным подоходным налогам, возвращать этот вычет в свою налоговую декларацию штата.

КАК СТАВКА НАЛОГОВОГО НАЛОГА НА ИНДИВИДУАЛЬНЫЙ ДОХОД РАЗЛИЧАЕТСЯ В РАЗМЕРЕ ГОСУДАРСТВ?

Большинство государственных подоходных налогов довольно плоские, даже в тех штатах, которые применяют дифференцированные ставки. Девять штатов устанавливают единую налоговую ставку для всех доходов, а на Гавайях больше всего с 12 налоговыми категориями и ставками.Максимальные предельные ставки подоходного налога штата в 2020 году варьировались от 2,9 процента в Северной Дакоте до 13,3 процента в Калифорнии, включая надбавку в размере 1 процента на доходы свыше 1 миллиона долларов (диаграмма 2).

В некоторых штатах с несколькими налоговыми категориями верхняя налоговая категория часто начинается с низкого уровня налогооблагаемого дохода. В Алабаме, например, есть три ставки, но верхняя налоговая категория применяется к налогооблагаемому доходу свыше 3000 долларов, что делает его, по сути, фиксированным налогом. В других штатах разница между самой низкой и самой высокой налоговой ставкой невелика: например, около 2 процентных пунктов в Аризоне и Миссисипи.

В то время как большинство штатов в 1980-х годах последовали примеру федерального правительства в сокращении количества групп подоходного налога, с тех пор некоторые из них увеличили количество ставок. Калифорния и Нью-Йорк ввели новые скобки (часто называемые «налогами миллионеров») для налогоплательщиков с высокими доходами. Калифорния утвердила налог на миллионеров в 2004 году, который добавляет 1 процентный пункт к ставке, применяемой к доходам свыше 1 миллиона долларов, и дополнительно увеличил структуру прогрессивных скобок с помощью еще одной меры голосования в 2012 году.Точно так же максимальная ставка налога в Нью-Йорке в размере 8,82 процента применяется к доходам свыше 1 миллиона долларов.

В начале 2020 года максимальные ставки подоходного налога в Калифорнии, Гавайях, Нью-Джерси, Миннесоте и Орегоне превышали 9 процентов, а в других шести штатах и округе Колумбия самые высокие ставки подоходного налога были на уровне 7 процентов или выше.

КАК ГОСУДАРСТВЕННЫЙ НАЛОГОВЫЙ КАПИТАЛ ПРИРОСТ И УБЫТКИ?

Пять штатов и округ Колумбия рассматривают прирост капитала и убытки так же, как и в соответствии с федеральным законом.Они облагают налогом весь реализованный прирост капитала, позволяют вычесть до 3000 долларов чистых капитальных убытков и разрешают налогоплательщикам переносить неиспользованные капитальные убытки на последующие годы.

В других штатах предусмотрены исключения и вычеты, выходящие за рамки федеральных правил. Нью-Гэмпшир полностью освобождает от налога на прирост капитала, а Теннесси облагает налогом только прирост капитала от продажи паев паевых инвестиционных фондов. Аризона освобождает от налога 25 процентов долгосрочного прироста капитала, а Нью-Мексико освобождает от налога 50 процентов. Массачусетс имеет свою собственную систему налогообложения прироста капитала, в то время как на Гавайях действует альтернативный налог на прирост капитала.Пенсильвания и Алабама позволяют вычитать убытки только в том году, в который они были понесены, в то время как Нью-Джерси не позволяет вычитать убытки из обычного дохода.

В остальных штатах говорится, что налоговый доход обычно соответствует федеральному режиму прироста капитала, за исключением различных исключений и вычетов для конкретных штатов.

Большинство штатов облагают налогом прирост капитала по той же ставке, что и обычный доход, в то время как федеральное правительство устанавливает льготную ставку.

КАК ГОСУДАРСТВЕННЫЙ НАЛОГОВЫЙ ДОХОД, ЗАРАБАТЫВАЕМЫЙ В ДРУГИХ ЮРИСДИКЦИЯХ?

Подоходный налог штата обычно взимается штатом, в котором получен доход, а не штатом, в котором он проживает.Некоторые штаты, однако, заключили соглашения о взаимности с другими штатами, которые позволяют облагать налогом внешний доход в государстве проживания. Например, взаимное соглашение Мэриленда с округом Колумбия позволяет Мэриленду облагать налогом доход, полученный в округе резидентом Мэриленда. По состоянию на 2010 год 15 штатов и округ Колумбия заключили соглашения о взаимности с конкретными штатами. Как правило, это государства с крупными работодателями, близкими к границе, и большими пригородными потоками в обоих направлениях.

Налоговая база — Что такое налоговая база?

Налоговая база — это общая стоимость бизнес-активов или доходов, подлежащих налогообложению государством.

Хотите узнать больше о том, как активы влияют на финансы вашего бизнеса? Подробнее читайте в нашем блоге: «Активы, износ и амортизация».

Налоговая база используется для определения налоговых обязательств вашей компании. Ваши налоговые обязательства определяют, сколько налогов вы должны соответствующему налоговому органу, в большинстве случаев правительству.Чтобы рассчитать ваши налоговые обязательства, вам нужна ваша налоговая база, а также ваша налоговая ставка.

Факторы, влияющие на вашу налоговую базу

Налоговая база рассчитывается на основе общей суммы всех активов вашего бизнеса. Активы — это все, что имеет ценность, и принадлежит компании. Это может включать:

- Прирост капитала

- Имущество, включая офисы и склады

- Доходы

- Транспортные средства предприятия

- Машины

Существует бесконечный список того, что можно считать активом вашего бизнеса, но все, что может быть выражено в денежной стоимости, является активом.В некоторых случаях в вашу налоговую базу засчитываются только деньги, полученные от продажи активов.

Как ваша налоговая база влияет на размер вашей задолженности?

Налоговая база может различаться в зависимости от страны и юрисдикции, поэтому важно изучить налоговое законодательство страны, в которой находится ваш бизнес. В Великобритании ваша налоговая база может помочь вам определить, сколько ваш бизнес должен уплатить корпоративный налог (компания с ограниченной ответственностью), налог на прирост капитала (индивидуальный предприниматель / партнерство) и ставки для бизнеса.

В зависимости от структуры вашего бизнеса вид налогов может отличаться. Вы также можете иметь право на налоговые льготы, если ваш бизнес соответствует требованиям.

Ваша налоговая база помогает рассчитать ваши налоговые обязательства или налог, который вы должны. Налоговые обязательства рассчитываются с использованием вашей налоговой базы и налоговой ставки:

.Налоговое обязательство = налоговая база x налоговая ставка

Ваша налоговая ставка — это процент, от которого облагается налогом ваш бизнес. Например, в Великобритании налог на прибыль составляет 19%.

Налоговая база, налоговая ставка, пропорциональное, регрессивное и прогрессивное налогообложение

Налоговая структура экономики зависит от ее налоговой базы, налоговой ставки и того, как изменяется налоговая ставка.Налоговая база — это сумма, к которой применяется налоговая ставка. Налоговая ставка — это процент от налоговой базы, который должен быть уплачен в виде налогов. Для расчета большинства налогов необходимо знать налоговую базу и налоговую ставку. Таким образом, если налоговая база равна 100 долларам, а ставка налога — 9%, то налог составит 9 долларов (= 100 × 0,09). Пропорциональные налоги (также известные как фиксированные налоги ) применяют одну и ту же ставку налога к любому уровню дохода или к любой налоговой базе любого размера. Таким образом, если Билл зарабатывает 50 000 долларов, а Джейн — 100 000 долларов, а ставка налога составляет 10%, то Билл должен будет заплатить 5 000 долларов, а Джейн — 10 000 долларов.Многие государственные подоходные налоги и почти все налоги с продаж являются пропорциональными налогами. Налоги на социальное обеспечение и медицинское обслуживание также пропорциональны, поскольку такая же ставка налога применяется к любому заработанному доходу в пределах базового предела заработной платы социального обеспечения, который на 2019 год составляет 132 900 долларов. Налог на Medicare — это пропорциональный налог, который применяется ко всем заработанным доходам, = 2,9%. Фиксированные налоги — это фиксированная сумма, не зависящая от дохода или стоимости транзакции, например, 10 долларов на душу населения.

Регрессивный налог выше при более низких доходах.Наиболее заметным регрессивным налогом является налог на социальное обеспечение, потому что налог снижается до 0, когда заработанный доход превышает базовый предел заработной платы социального обеспечения, который на 2019 год составляет 132 900 долларов. Регрессивные налоги особенно страдают от бедных. Несправедливые последствия регрессивных или пропорциональных налогов часто смягчаются выплатами бедным и освобождением основных товаров и услуг, таких как продукты питания, от регрессивных и пропорциональных налогов.

Прогрессивный налог применяет более высокую ставку налога к более высоким доходам.Таким образом, если ставка налога на 50 000 долларов составляет 10% и 20% для 100 000 долларов, то, продолжая приведенный выше пример, Билл по-прежнему должен 5 000 долларов в виде налогов, а Джейн должна заплатить 20 000 долларов в виде налогов. Однако почти все прогрессивные налоги структурированы как предельный налог , что означает, что прогрессивная ставка налога применяется только к той части дохода, которая превышает определенную сумму. Часть налоговой базы, на которую распространяется определенная налоговая ставка, известная как налоговая категория , всегда имеет нижний и верхний пределы, за исключением верхней налоговой категории, которая не имеет верхнего предела.На период с 2013 по 2017 год применяются следующие налоговые категории: 10%, 15%, 25%, 28%, 33%, 35%, 39,6%. В 2013 году была добавлена шкала 39,6%. Чтобы увидеть текущие ставки, опубликованные IRS, прокрутите вниз текущую налоговую таблицу из инструкций к форме 1040.

Новая республиканская налоговая политика, принятая в конце 2017 , известный как Закон о сокращении налогов и занятости, изменил налоговые категории на 2018 год и позже. В соответствии с налоговой целью республиканцев принести пользу богатым, большая часть преимуществ от перехода на налоговые категории достается тем, кто зарабатывает более 200 000 долларов.Штраф за брак также был отменен для всех налоговых категорий, кроме верхней 2.

| Налог скобки | 10% | 12% | 22% | 24% | 32% | 35% | 37% | ||

|---|---|---|---|---|---|---|---|---|---|

| 2020 | |||||||||

| Одиночный | 9 875 долл. | ||||||||

| НОН | $ 14100 | $ 53700 | $ 85500 | $ 163300 | $ 207350 | $ 518400 | |||

| MFJ, QSS | $ 19750 | $ 80250 | $ 171050 | $ 326600 | $ 414700 | $ 622050 | |||

| MP | 2 | 2 | 2 | 2 | 2 | 1.2 | 1 | ||

| 2019 | |||||||||

| Одиночный | 9,700 долл. США | 39,475 долл. США | долл. США | $ 13850 | $ 52850 | $ 84200 | $ 160725 | $ 204100 | $ 510300 |

| MFJ, QSS | $ 19400 | $ 78950 | $ 168400 | $ 321450 | $ 408200 | $ 612350 | |||

| MP | 2 | 2 | 2 | 2 | 2 | 1.2 | 1 | ||

| 2018 | |||||||||

| Одиночный | 9,525 долл. США | 38,700 долл. | $ 13600 | $ 51800 | $ 82500 | $ 157500 | $ 200000 | $ 500000 | |

| MFJ, QSS | $ 19050 | $ 77400 | $ 165000 | $ 315000 | $ 400000 | $ 600000 | |||

| MP | 2 | 2 | 2 | 2 | 2 | 1.2 | 1 | ||

| |||||||||

Продолжая приведенный выше пример, если ставка налога 20% применяется только к Если часть дохода составляет от 50 000 до 100 000 долларов, то Джейн будет должна 5000 долларов по первым 50 000 долларов дохода и 10 000 долларов по 2 и долларов дохода, в результате чего общая сумма налоговых обязательств составит 15 000 долларов.

Без предельных налоговых ставок прогрессивный налог исказил бы экономические решения и считался бы несправедливым.Например, если ставка налога 20% применялась ко всему заработанному доходу, а Джейн заработала только 60 000 долларов, то она должна заплатить 12 000 долларов в виде налогов, что в 2,4 раза больше, чем налоги Билла, даже при том, что она заработала только в 1,2 раза больше, чем Билл. В качестве более крайнего примера рассмотрим, что произойдет, если Джейн заработает 50 001 доллар. Она должна заплатить чуть больше 10 000 долларов, что на 5000 долларов больше, чем должен заплатить Билл, хотя он заработал всего на 1 доллар меньше. Следовательно, без предельных налоговых ставок повышение заработной платы может фактически привести к уменьшению располагаемого дохода.Налоговая категория человека — это самая высокая налоговая категория, применимая к ее уровню дохода.

Прогрессивная предельная ставка налога также имеет экономический смысл, поскольку деньги, как и все остальное, имеют убывающую предельную полезность. Другими словами, 1 доллар намного дороже для того, кто зарабатывает 10 000 долларов в год, чем для того, кто зарабатывает 10 миллионов долларов в год. Бедным людям нужны деньги, чтобы покупать предметы первой необходимости, тогда как богатые тратят свои деньги на предметы роскоши, поэтому богатые могут платить более высокие налоги, не снижая серьезно свой уровень жизни.

Из-за предельных налоговых ставок фактическая налоговая ставка, которую человек платит, не может быть определена только из его налоговой категории, поэтому другая ставка, называемая эффективной налоговой ставкой (также известной как средняя налоговая ставка ), рассчитывается путем деления фактической налоговой ставки. налоги, уплачиваемые по налоговой базе. Другими словами, общий налог, рассчитанный путем умножения заработанного дохода на эффективную ставку налога, будет равен тому же налогу, рассчитанному путем умножения суммы дохода в каждой налоговой категории на соответствующую предельную ставку налога и их суммирования.Так, в примере 2, поскольку Джейн заработала 100000 долларов и заплатила 15000 долларов налогов, ее эффективная налоговая ставка составляет 15% (= 15000 долларов ÷ 100000 долларов).

Федеральный подоходный налог и многие налоги штата являются прогрессивными. Хотя сам федеральный подоходный налог является прогрессивным, эффективная ставка налога, основанная на всех налогах, собираемых федеральным правительством, является прогрессивной только до тех пор, пока не будет достигнут предел социального обеспечения. После этого эффективная налоговая ставка либо снижается, либо выравнивается с увеличением дохода, поскольку люди, которые зарабатывают больше, чем установленный предел социального обеспечения, не должны платить 12.Ставка социального обеспечения в размере 4% на любой доход, полученный сверх установленного лимита, как видно из следующей таблицы для одинокого человека, который не является главой семьи (Примечание: для самозанятого человека налоговый кодекс позволяет вычесть половина налога на заработную плату работодателя, в результате чего чистый налог на самозанятость составляет 14,13%. Налоговый кодекс также разрешает вычет части налога работодателя, размер которой зависит от предельной налоговой категории налогоплательщика, но поскольку это не сильно меняет эффективную ставку налога, она игнорируется в таблице ниже.В следующей таблице предполагается, что одинокий человек без иждивенцев платит весь налог на заработную плату, что справедливо для самозанятых, но также распространяется на сотрудников. Хотя сотрудники технически платят только половину налога на фонд заработной платы, большинство экономистов согласны с тем, что большинство сотрудников платят вторую половину за счет более низкой заработной платы или более высокого уровня безработицы. Для получения дополнительной информации см. Раздел «Налоговое бремя: как налоговое бремя распределяется между покупателями и продавцами»):

| Заработанный доход | Налог на прибыль | Налог на заработную плату | Общая сумма уплаченных налогов | Эффективная налоговая ставка |

|---|---|---|---|---|

| 10 000 долларов.00 | $ 0,00 | $ 1,412.96 | $ 1,412.96 | 14,13% |

| $ 20,000.00 | $ 840,00 | $ 2,825.91 | $ 3,665.91 | 18,33% |

| $ 30,000.00 | $ 2,335.00 | $ 4,238.87 | $ 6,573.87 | 21,91% |

| 40 000,00 долл. США | 3 835,00 долл. США | 5 651,82 долл. США | 9 486,82 долл. США | 23,72% |

| 50 000 долл. США.00 | $ 5,725.00 | $ 7,064.78 | $ 12,789.78 | 25,58% |

| $ 100,000.00 | $ 18,369.00 | $ 14,129.55 | $ 32,498.55 | 32,50% |

| $ 150,000.00 | $ 32,369.00 | $ 17,260.43 | $ 49,629.43 | 33,09% |

| 200 000,00 долл. США | 47 069,00 долл. США | 18 599,50 долл. США | 65 668,50 долл. США | 32.83% |

| $ 250,000.00 | $ 63,569.00 | $ 19,938.58 | $ 83,507.58 | 33,40% |

| $ 300,000.00 | $ 80,069.00 | $ 21,277.65 | $ 101,346.65 | 33,78% |

| $ 350,000.00 | $ 96,569.00 | $ 22,616.73 | 119 185,73 долл. США | 34,05% |

| 400 000,00 долл. США | 113 254 долл. США | 23 955 долл. США.80 | $ 137,209.80 | 34,30% |

| $ 450,000.00 | $ 130,754.00 | $ 25,294.88 | $ 156,048.88 | 34,68% |

| $ 500,000.00 | $ 148,254.00 | $ 26,633.95 | $ 174,887.95 | 34,98% |

| $ 550,000.00 | 165 754,00 долл. | 27 973,03 долл. США | 193 727,03 долл. США | 35,22% |

| 600 000 долл. США.00 | $ 183,254.00 | $ 29,312.10 | $ 212,566.10 | 35,43% |

| $ 650,000.00 | $ 200,754.00 | $ 30,651.18 | $ 231,405.18 | 35,60% |

| $ 700,000.00 | $ 218,254.00 | $ 31,990.25 | $ 250,244.25 | 35,75% |

| 750 000,00 долл. США | 235 754 долл. США | 33 329,33 долл. США | 269 083,33 долл. США | 35.88% |

| $ 800,000.00 | $ 253,254.00 | $ 34,668.40 | $ 287,922.40 | 35,99% |

| $ 850,000.00 | $ 270,754.00 | $ 36,007.48 | $ 306,761.48 | 36,09% |

| $ 900,000.00 | $ 288,254.00 | $ 37,346.55 | 325 600,55 долл. США | 36,18% |

| 950 000,00 долл. США | 305 754 долл. США | 38 685 долл. США.63 | 344 439,62 долл. США | 36,26% |

| 1 000 000,00 долл. США | 323 254 долл. США | 40 024,70 долл. США | 363 278,70 долл. США | 36,33% |

У богатых действительно лучше

Приведенная выше таблица вводит в заблуждение, потому что она показывает только налоги, начисленные на трудовой доход, который является наиболее облагаемой налогом формой дохода. Это предполагает, что богатые платят более высокую эффективную ставку налога на свой доход, чем более бедные люди. Однако из-за благоприятного налогового режима для инвестиционного дохода и, особенно, для прироста капитала, а также из-за того, что большие суммы богатства могут быть переданы без налогов посредством подарков и наследования (в совокупности безвозмездных переводов ), богатые фактически платят гораздо более низкую эффективную ставка налога, если уплаченные ими налоги делятся на весь их доход, включая инвестиционный доход и унаследованное богатство.

Например, согласно статистике IRS, в 2007 году 400 крупнейших налогоплательщиков США получили в среднем 344,8 миллиона долларов и уплатили только 17,2% этого дохода в виде налогов, включая налоги на заработную плату, которые они, возможно, заплатили. Если вы снова посмотрите на приведенную выше таблицу, то заметите, что тот, кто зарабатывает всего 20 000 долларов в год, платит эффективную налоговую ставку 19,2% — даже после вычета стандартного вычета и личного освобождения! Кроме того, менеджеры хедж-фондов, некоторые из которых зарабатывают более 1 миллиарда долларов в год, освобождаются от уплаты налогов на заработную плату с их вознаграждения за результаты, которое обычно составляет большую часть их компенсации, если они приносят прибыль, благодаря своим друзьям-республиканцам в Конгрессе.

Однако самым большим фактором, создавшим это неравенство в налогообложении, является тот факт, что трудовой доход является наиболее облагаемым налогом доходом, хотя для максимального экономического роста трудовой доход должен облагаться наименьшим налогом, поскольку более высокая цена заработной платы из-за этих налогов на прибыль снижается спрос на рабочую силу, в то время как меньшая сумма, полученная поставщиками этой рабочей силы, снижает предложение, что снижает экономический рост из-за потерь от налогообложения. Действительно, только работа увеличивает экономическое благосостояние любого общества.Даже инвестиции не могут создать истинное экономическое богатство, если они не используются для того, чтобы заставить людей работать, а передаваемое богатство фактически уменьшает экономическое богатство, потому что у получателей меньше стимулов к реальной работе. Следовательно, разумная экономическая политика любого правительства должна заключаться в минимальном налогообложении работы и максимальном безвозмездных трансфертах.

Trickle-Up Economics, доступный в электронной или мягкой обложке, описывает лучшую налоговую политику для любой экономики, основанную на 3 простых экономических принципах, понятных каждому.Мы почти ежедневно читаем, что богатые становятся еще богаче и что неравенство постоянно увеличивается. Хотя этому есть несколько причин, основным фактором является несправедливая налоговая система, которая возлагает большую часть налогового бремени на работу. В этой книге предлагается гораздо лучшая налоговая политика как для экономики, так и для населения, основанная только на простых экономических принципах, которая максимизирует благосостояние общества, распределяя это богатство более справедливо, не возлагая чрезмерное бремя на богатых. Эта новая налоговая политика будет способствовать трудоустройству, сокращению правительственных подачек и позволит всем жить более счастливо.Я также предлагаю лучший способ голосования, чтобы политики лучше служили людям и могли уменьшить влияние денег на политику.Статьи по теме

Внешние ссылки

- Целевой фонд Romney kids в размере 100 миллионов долларов — 6 февраля 2012 г.

- Налоговые декларации Ромни показывают двухлетний доход в размере 45 миллионов долларов — NYTimes.com — За 2010 и 2011 годы Ромни заплатил эффективная налоговая ставка в размере 14% на 45 миллионов долларов, что даже меньше, чем 15,3%, которые самостоятельно занятый человек, который зарабатывает всего 13 665 долларов, должен платить в виде налогов на заработную плату!

- Внутри налоговой декларации Ромни — NYTimes.com

- Доли дохода до налогообложения Все домохозяйства, по категориям семейного дохода, 1979-2007 гг.

- Распределение денежных доходов и федеральных налогов в соответствии с действующим законодательством, по процентилям денежных доходов, 2004-2022 гг.

- Доля национального дохода, полученная Первый процент

- Да, 47% домохозяйств не имеют налоговой задолженности. Присмотрись.

- Перестаньте баловать сверхбогатых — Вот отличная статья в New York Times Уоррена Баффета, одного из самых богатых людей в мире, которая показывает, насколько эффективная налоговая ставка для сверхбогатых на самом деле ниже, чем для людей, большую часть своих денег работая.В 2010 году Уоррен Баффет уплатил только 17,4%, или 6 938 744 доллара, от своего дохода в виде налогов. Это меньшая процентная ставка, чем платит рабочий, зарабатывающий 20 000 долларов в год, благодаря огромному налогу на заработную плату в размере 15,3%. Богатые платят более низкую ставку налога, потому что большая часть их дохода поступает от инвестиций и наследования, которые не облагаются налогом на заработную плату, и они даже платят немного больше в виде подоходного налога с работы, потому что налог на социальное обеспечение в размере 12,4% не применяется. на доход выше определенного предела (2015 год: 118 500 долларов США) с ежегодной поправкой на инфляцию.И все же республиканцы в Палате представителей Соединенных Штатов держали страну в заложниках в связи с повышением потолка долга, потому что они не хотели, чтобы налог на сверхбогатых увеличился даже на один пенни!

- Это потребительские расходы, глупо — хорошая статья, показывающая, что именно расходы стимулируют экономику, а не сбережения или инвестиции.

Налоговая база — определение, формула, пример, расчет

Что такое налоговая база?

Под налоговой базой понимается общий доход (включая заработную плату, доход от инвестиций, активы и т. Д.)), которые могут облагаться налогом налоговым органом и, таким образом, использоваться для расчета налоговых обязательств физического или юридического лица. Он служит общей базой для начисления налога.

Формула налоговой базы

Налоговое обязательство рассчитывается путем умножения налоговой базы на налоговую ставку. Следовательно, это будет налоговое обязательство, разделенное на налоговую ставку.

Формула налоговой базы = налоговое обязательство / налоговая ставка

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью по гиперссылке

Например:

Источник: налоговая база (wallstreetmojo.com)

Пример налоговой базы

Миссис Люсия, бизнес-леди, в прошлом году заработала 20000 долларов. Из этой суммы 15000 долларов подлежали налогообложению.

Давайте теперь рассмотрим налоговое обязательство, принимая ставку налога 10%.

Налоговые обязательства = Налоговая база * Налоговая ставка

Подробности перечислены ниже:

Следовательно, мы можем произвести обратный расчет, чтобы получить налоговую базу как налоговое обязательство / ставку налога, которая теперь составила бы 15000 (1500/0.1)

Основные характеристики налоговой базы

# 1 — Простота

Добраться просто. Все, что когда-либо нужно было сделать, это рассмотреть чистую сумму всех активов или доходов, которые подлежат налогообложению. Таким образом, это поможет правительству установить общее количество налогоплательщиков, а затем учесть доходы, подлежащие налогообложению. Это поможет понять общую сумму налога, которую правительство будет стремиться заработать с помощью этого простого метода.

# 2 — Датчик налогооблагаемого дохода

Благодаря официальной статистике, собранной из многочисленных источников, он помогает правительству оценить общий доход, который оно имеет тенденцию получать, обычно от налогооблагаемого дохода, путем анализа налоговой базы экономики в целом.Это помогает правительству страны определить общий доход, который оно может таким образом получить за предыдущий

год оценки.# 3 — Широкая база увеличивает доход

Когда правительство облагает налогом различные другие статьи на косвенной основе, такие как НДС, центральная пошлина, акцизный сбор, импорт, тарифы и т. Д., Его база теперь будет расширяться. Расширенная база послужит источником дополнительных доходов для правительства. Теперь правительство может направить это на производственные цели, такие как развитие инфраструктурных проектов, социальные и социальные расходы и т. Д.Такая деятельность будет способствовать развитию нации.

# 4 — Выступает в качестве подотчетного источника

Когда правительство устанавливает свою налоговую базу, она теперь будет служить подотчетным источником доходов. Эта информация теперь может быть использована в статистических данных, которые будут объединены различными агентствами. Таким образом, эти данные служат надежным источником для измерения суммы налогов, которые собирает страна, чтобы иметь возможность сравнивать ее с различными другими странами, чтобы установить общую сумму, собранную от налогов.

Ограничения

# 1 — Без учета теневой экономики

Многие из них занимаются незаконным бизнесом, например, наркотиками. Обычно о них не сообщается, и поэтому на них нет налога, но посредники, как правило, наживают состояние. Он имеет тенденцию упускать такой доход и не включает теневую экономику.

# 2 — Узкое основание может препятствовать росту

Если страна склонна придерживаться налогообложения только одного источника, такого как подоходный налог, и не рассматривает налогообложение других косвенных источников, таких как НДС, база теперь сужается.Это сужение означает потерю доходов для правительства. Из-за потери таких доходов доход правительства снижается, и оно может быть не в состоянии осуществлять деятельность по развитию на благо экономики, а это будет препятствовать экономическому росту

.# 3 — исключая освобождения и налоговые льготы

Правительство может предоставить определенные стимулы для определенных секторов, которые освобождают тех, кто полагается на такие занятия, от уплаты каких-либо налогов. Кроме того, различные стимулы и льготы, введенные правительством, помогают населению сберегать или инвестировать в эти средства, чтобы воспользоваться льготами от налогов.Однако это кажется недостатком для правительства, поскольку это приведет к сокращению налоговой базы до такой степени, что еще больше уменьшит доходы государства.

Важные моменты

Правительство, обычно на своей бюджетной сессии, принимает решение о налоговых плитах, а также о различных источниках дохода, которые оно хотело бы облагать налогом или, скорее, не налогом. Для определения базы становится важным оставаться в курсе последних событий, чтобы понять, что входит в общую корзину налогооблагаемого дохода правительства.

Заключение

Налоговая базаслужит важным источником надежной информации для измерения общего дохода, полученного правительством страны в результате налогообложения. Он выступает в качестве надежного источника бухгалтерского учета для сбора статистических данных в этом отношении. Правительству необходимо правильно определить базу, чтобы иметь эффективное налогообложение и, таким образом, гарантировать, что люди не облагаются ни чрезмерным, ни недостаточным налогом.

Рекомендуемые статьи

Это был справочник о том, что такое налоговая база и ее определение.Здесь мы обсуждаем формулу для расчета налоговой базы, а также примеры, преимущества и недостатки. Вы можете узнать больше о моделировании в Excel из следующих статей —

Расширение налоговой базы и повышение максимальных ставок — это дополнение, а не замена: налоговая реформа в стиле 1986 года — ошибочный шаблон

Закон о налоговой реформе 1986 года с его базовой структурой «расширение налоговой базы и снижение ставок» стал путеводной звездой для двухпартийной налоговой реформы. Момент истины , доклад сопредседателей Национальной комиссии по фискальной ответственности и реформе Эрскина Боулза и Алана Симпсона, отчет Рабочей группы по сокращению долга Двухпартийного политического центра во главе с Элис Ривлин и Питом Доменичи и Сената США «Банда преступников». В «шести» бюджетном проекте есть все предложенные варианты рамок реформы «расширения налоговой базы и снижения ставок».

Но пора перейти к прошлому 1986 году. Экономические исследования и тенденции за последнюю четверть века ясно показывают, что план «расширения базы и снижения ставок» ошибочен.Правильная мантра должна быть «расширять базу и повышать максимальные ставки». Точнее, директивным органам следует расширить базу, отменив налоговые преференции для дохода от капитала и — вместо повышения нынешней максимальной установленной законом ставки налога на прибыль 39,6% — добавить более высокие налоговые ставки для более высоких порогов налогооблагаемого дохода, чтобы лучше соответствовать неравномерному распределению дохода. .

Эта статья расширяет работу Fieldhouse (2013), в которой рассматриваются основные выводы из экономической литературы по государственным финансам и их значение для политики, чтобы осветить важные выводы для предстоящих дебатов по налоговой реформе.Его основные результаты показывают, почему добавление новых более высоких ставок налогообложения и расширение базы являются дополнительными действиями, которые увеличивают налоговые поступления и восстанавливают прогрессивность (что необходимо для противодействия растущему неравенству доходов после уплаты налогов), и все это без ущерба для экономического роста:

- Энтузиазм по поводу снижения предельных налоговых ставок частично основан на ложном представлении о том, что более низкие предельные налоговые ставки являются мощным стимулом для экономического роста. Недавние исследования поведенческих реакций на налогообложение, а также исторический и межстрановой регрессионный анализ максимальных налоговых ставок и макроэкономических показателей убедительно свидетельствуют о том, что эти эффекты роста существенно преувеличены.

- Также вопреки популярному мифу, повышение текущих максимальных налоговых ставок для домохозяйств с высоким доходом не приведет к резкому снижению производственной экономической активности. Хотя повышение налогов действительно снижает заявленный налогооблагаемый доход домохозяйств с высокими доходами больше, чем сокращает зарегистрированный доход домохозяйств с умеренным доходом, это происходит не потому, что домохозяйства с высокими доходами предпочитают работать меньше, а потому, что они пользуются своей большей способностью изменять доход. из одной категории в другую или из одного периода времени в другой, чтобы снизить свои налоги.Таким образом, повышение налоговых ставок при одновременном расширении налоговой базы (путем устранения или ограничения налоговых расходов, таких как вычеты, исключения, кредиты, льготы и преференциальный режим капитального дохода по сравнению с трудовым доходом) и улучшение налогового обеспечения для минимизации этого уклонения, таким образом, может сдерживать неэффективное распределение капитал, созданный просто для налоговых целей.

- Существует налоговая ставка, максимизирующая доход (т. Е. Ставка налога, связанная с вершиной кривой Лаффера), которая оценивается как функция поведенческих реакций на максимальные налоговые ставки.Согласно некоторым оценкам, максимальная установленная законом ставка федерального подоходного налога в США, составляющая 39,6 процента, по-прежнему намного ниже ставки «максимизации дохода», основанной на наилучших оценках поведенческих реакций на существующую налоговую структуру, примерно на 26 процентных пунктов.

- Налоговая реформа, которая расширяет налоговую базу и сводит к минимуму возможности уклонения от уплаты налогов, фактически еще больше повысит максимальную установленную законом ставку федерального подоходного налога, максимизирующую доход, на целых 10 дополнительных процентных пунктов.Проще говоря, у домохозяйств с высоким доходом будет меньше возможностей уклоняться от уплаты налогов, изменив форму или время выплаты компенсации, и это уменьшит их общую поведенческую реакцию заявленного дохода на высокие налоговые ставки.

- В нынешней верхней налоговой категории, примерно 1,0 процента домохозяйств, доход все больше смещается в сторону верхней границы. Таким образом, вместо того, чтобы повышать максимальную ставку налога для состоящих в браке лиц, подающих заявление, зарабатывающих чуть выше порога в 450 000 долларов, следует создать новые налоговые категории; например, 45-процентная налоговая скобка для соискателей с налогооблагаемым доходом выше 2 миллионов долларов и 50-процентная налоговая скобка для соискателей с налогооблагаемым доходом выше 10 миллионов долларов.

- Одной из лучших политик по расширению базы было бы прекращение льготного налогового режима в отношении прироста капитала, который теперь облагается налогом по максимальной установленной ставке 20 процентов, что намного ниже максимальной установленной законом ставки 39,6 процента на обычный доход для налогоплательщиков, находящихся на верхнем уровне. налоговая категория. Многие высокооплачиваемые работники имеют возможность реклассифицировать трудовой доход как доход от капитала и уклоняться от уплаты налогов, изменяя сроки получения дохода для целей налогообложения; они также получают доступ к налоговым убежищам, которые неэффективно перераспределяют капитал от более производительных целей.Таким образом, расширение базы должно включать сокращение разрыва между налоговыми ставками, взимаемыми с дохода от заработной платы, по сравнению с приростом капитала и другими источниками инвестиционного дохода.

- Помимо решения проблемы льготной ставки налога на прирост капитала , директивным органам следует рассмотреть возможность отмены двух преференций, которые увеличивают возможности уклонения от уплаты налогов и усиливают общую поведенческую реакцию реализации прироста капитала в отношении ставок налога на прирост капитала: «повышение основа прироста капитала на момент смерти »(что позволяет избежать налогов на унаследованные капитальные активы, особенно акции) и« переходящая основа прироста капитала от подарков »(которая позволяет избежать налогов на капитальные активы, переданные в качестве подарков).Отмена этих преференций снизит потери эффективности от налогообложения прироста капитала и повысит ставку налога на прирост капитала, максимизирующую доход.

Ошибка расширения налоговой базы и снижения налоговых ставок

Расширение налоговой базы означает просто налогообложение большего валового дохода за счет устранения или ограничения налоговых расходов, таких как вычеты, исключения, кредиты, льготы и преференциальный режим дохода от капитала по сравнению с доходом от труда. Такие реформы имеют ценность не только для увеличения доходов; они помогли бы налоговому кодексу более строго придерживаться принципа горизонтальной справедливости, основной концепции теории государственных финансов и налогообложения, согласно которой два человека с одинаковым доходом не должны платить существенно разные эффективные налоговые ставки, исходя из способности использовать преференции налогового кодекса или лазейки.Как поясняется ниже, эти реформы по расширению базы должны быть дополнены более высокими максимальными ставками — а не более низкими максимальными ставками, как это было в случае налоговых реформ 1986 года, — чтобы восстановить утраченную налоговую прогрессивность и обеспечить адекватность доходов в будущем. .

Почему налоговые реформы 1986 года — плохой шаблон

Закон о налоговой реформе 1986 года расширил налоговую базу, в первую очередь за счет отмены преференциального режима прироста капитала и снизил максимальную ставку индивидуального подоходного налога с 50 до 28 процентов.Политики предполагали, что модель 1986 года будет нейтральной как в отношении доходов, так и в распределении (Shaviro 2011), что означает, что эффективные налоговые ставки останутся примерно неизменными для всех доходов. Этот мандат на нейтральность доходов и распределения был позже включен в рекомендации Консультативной группы президента Джорджа Буша по федеральной налоговой реформе, хотя само снижение налогов при Буше нарушило этот дух, снизив общие эффективные налоговые ставки, причем непропорционально для высоких налогов. зарабатывающие (Fieldhouse and Pollack 2011).