Налог на прибыль при осно: Алгоритм действий при переходе организации с УСН на общий режим налогообложения

Алгоритм действий при переходе организации с УСН на общий режим налогообложения

На момент смены налогового режима у организации имеется кредиторская задолженность перед поставщиком за материалы, которые использованы для производства и реализации продукции.

Согласно учетной политике для целей исчисления налога на прибыль (ОСНО) расходы на приобретение подобных материалов считаются косвенными.

В этой ситуации расходы на покупку материалов будут учитываться для целей исчисления налога на прибыль в месяце перехода на ОСНО.

Пример

В 2016 г. организация находилась на УСНО. В декабре 2016 г. она приобрела и передала для хозяйственных нужд материалы.

С января 2017 г. организация перешла на ОСНО.

Согласно учетной политике по налогообложению на 2017 г. стоимость материалов, приобретенных для хозяйственных нужд, относится к косвенным расходам.

Плата за материалы перечислена поставщику в апреле 2017 г.

Стоимость материалов должна быть учтена в составе расходов в месяце перехода на ОСНО — в январе 2017 г.

Ситуация 3.

На момент смены налогового режима у организации имеется кредиторская задолженность перед поставщиком за сырье и материалы, которые использованы для производства продукции.

В учетной политике для целей исчисления налога на прибыль (ОСНО) расходы на приобретение подобных материалов и сырья считаются прямыми.

Продукция (работы, услуги), в производстве которой были задействованы эти сырье и материалы, реализована до перехода на ОСНО.

В данном случае расходы на приобретение сырья и материалов учитываются для целей исчисления налога на прибыль в месяце перехода на общую систему налогообложения.

Пример

В 2016 г. организация находилась на УСНО. В ноябре она приобрела и передала в производство материалы. Продукция, изготовленная с использованием этих материалов, реализована в декабре 2016 г.

С 1 января 2017 г. организация перешла на ОСНО. Согласно учетной политике по налогообложению на 2017 г. стоимость указанных материалов относится к прямым расходам.

Оплата материалов в соответствии с договором произведена в феврале 2017 г.

Стоимость материалов должна быть учтена в составе расходов в месяце перехода на ОСНО — в январе 2017 г.

Ситуация 4.

На момент смены налогового режима у организации имеется кредиторская задолженность перед поставщиком за сырье и материалы, которые использованы для производства продукции.

Исходя из учетной политики для целей исчисления налога на прибыль (ОСНО) расходы на приобретение подобных материалов и сырья считаются пря

Налог на прибыль ОСНО и его оптимизация

Естественное желание бизнеса – отдавать поменьше заработанных денег. Пока методы уменьшения налоговых платежей применяются в соответствии с действующим законодательством – полный порядок.

Вариантов снизить налоговую нагрузку много, давайте рассмотрим часто используемые.

Проверяем расходы

Базой для исчисления налога на прибыль является разница, возникающая у предприятия между полученными доходами и понесенными расходами. Соответственно, чем больше фирма израсходует, тем меньше окажется сумма налога.

Запрещено и незаконно приписывать несуществующие траты, подписывать выдуманные контракты. Разрешено, важно и необходимо изучить издержки, проанализировать и проверить, все ли было учтено, ничего не забыли.

Обратите внимание на следующее:

- Форма для сотрудников, в случае передачи ее в собственность бесплатно или по низкой стоимости. Эти расходы включаются в оплату труда.

- Повышение квалификации и затраты на обучение штатных работников, с которыми заключен трудовой договор.

- Использование торговой марки.

- Расходы на амортизацию основных средств.

- Суммы на выплату налогов и пошлин, исключая акцизы и налог на добавленную стоимость. К примеру, сюда относится налог на имущество.

- Траты на оплату услуг маркетолога.

Расходы, уменьшающие базу исчисления налога на прибыль при ОСНО, обязательно должны иметь экономическое обоснование и подтверждаться правильно оформленными документами.

Иные законодательно допустимые методы

Организация бизнеса в оффшорной зоне. Хороший и законный способ экономии. Небольшим компаниям окажется не по силам. Скорее доступен для крупных международных организаций, ведущих внешнеэкономическую деятельность. Относится к дорогим методам.

Следующий метод – покупка основных средств по договору лизинга. В случае приобретения по простому контракту купли-продажи в расходы включается только амортизация. Платежи по договору лизинга полностью относим на затраты и серьезно снижаем размер базы налога.

Как еще уменьшить налог на прибыль ОСНО – изучить убытки прошлых периодов. Уменьшить налогооблагаемую базу реально на размер убытков, понесенных ранее при условии наличия полного пакета подтверждающих документов.

С 2017 года отменили срок давности понесенных потерь (до этого разрешалось брать только последние 10 лет). Хотя ввели новое ограничение: в одном отчетном периоде разрешается уменьшать базу налога на сумму прошлых убытков не более, чем на 50%.

Возможно применение льготных ставок налога на прибыль ОСНО. Налоговый кодекс РФ четко определяет случаи использования льгот (пункты статьи №284 — №284.6).

Может устанавливаться нулевая ставка и иные формы поблажек: использование налоговых каникул, сниженных ставок, вывод из-под налогообложения объекта. Ставка в 0% устанавливается для организаций, работающих, как правило, в социально значимых или сельскохозяйственных направлениях.

Услуга оптимизации налогов компании «Азбука учета»

Выше рассмотрены общие способы экономии, но оптимизация налогов ОСНО не исчерпывается только этими. Необходимо также учесть местонахождение предприятия (региональный фактор), виды деятельности, численность предприятия и другие нюансы.

Необходимо также учесть местонахождение предприятия (региональный фактор), виды деятельности, численность предприятия и другие нюансы.

Бухгалтер, разрабатывающий методы снижения налоговой нагрузки, постоянно отслеживает и изучает изменения в действующем законодательстве, обладает глубоким пониманием бизнес-процессов компании. Такого специалиста сложно найти, обойдется он дорого.

Обратиться в компанию «Азбука учета» – разумное решение для желающих сэкономить. В этом случае, над вашей проблемой будет трудиться команда профессиональных бухгалтеров с опытом решения подобных задач свыше 15 лет.

Возможно полностью передать ведение бухгалтерского, налогового и финансового учета на обслуживание в «Азбуку учета» или единовременно заказать услугу, чтобы решить конкретную задачу.

Профессиональная команда отыщет дополнительные методы экономии, подскажет, как уменьшить налоги при ОСНО, предложит наилучшее решение в рамках закона без привлечения повышенного внимания со стороны контролирующего органа.

Для увеличения экономии и повышения эффективности бизнеса работа ведется также в направлении оптимизации договоров с партнерами и контрагентами, системы оплаты труда.

Аутсорсинговая фирма «Азбука учета» подберет оптимальную схему, подробно представит и поможет претворить в жизнь. Мы помогли многим нашим клиентами, с которыми продолжаем сотрудничество далее, — поможем и вам.

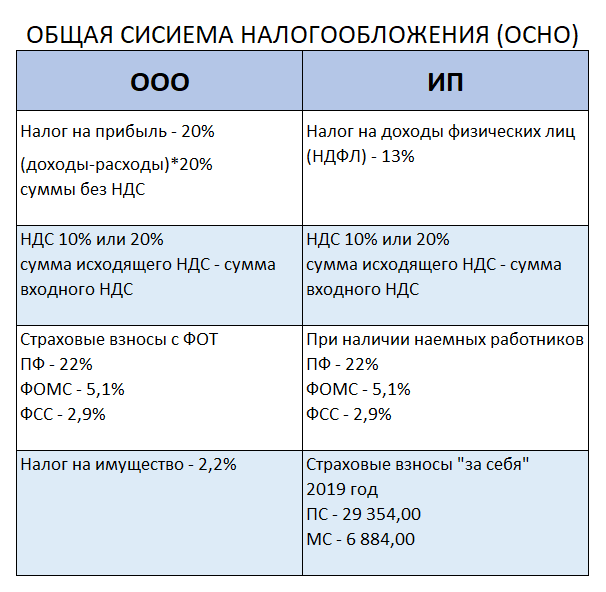

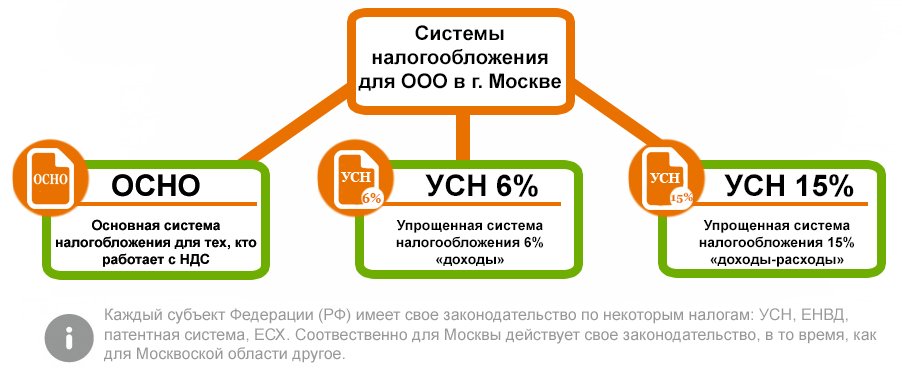

Общая система налогообложения (ОСНО) для ООО в 2020 году

Вновь зарегистрированное юридическое лицо вправе самостоятельно выбирать систему налогообложения в соответствии с положениями Налогового кодекса РФ.

Если специальный режим не установлен, то организация считается налогоплательщиком общей системы налогообложения (ОСНО). Предприятия, работающие по ОСНО должны оплачивать подоходный налог и НДС по установленным тарифам.

Что это такое

Общая система налогообложения – это стандартный, но в то же время самый сложный, вариант налогообложения. ОСНО – это внушительное количество налогов, которые нужно уплатить, а также необходимость вести полную бухгалтерскую и налоговую отчетность.

Режим ОСНО применяется для всех ИП и организаций, которые не выбрали другой вариант налогообложения или не имеют оснований для применения упрощенной или других систем.

Главное преимущество системы – отсутствие ограничений по числу наемных сотрудников, по доходам, а также по видам осуществляемой деятельности. Именно поэтому большинство крупных предприятий работают по общему режиму.

Как платят налоги

Применение ОСНО подразумевает уплату следующих налогов:

| Налог на прибыль | Это прямой налог, уплачиваемый с чистой прибыли предприятия, часть которого переходит в федеральный бюджет, а вторая часть – в региональный. Правила расчета и основания рассмотрены в гл. 25 Налогового кодекса. Оплачивается только организациями. |

| Налог на добавленную стоимость | Это косвенный налог, уплачиваемый с итоговой стоимости продаваемого продукта. Оплачивается организациями и ИП. |

| Налог на имущество | Прямой налог, направленный в региональный бюджет. Уплачивается со стоимости имущества организацией или ИП. Уплачивается со стоимости имущества организацией или ИП. |

| НДФЛ | Прямой налог, направленный в федеральный бюджет. Взимается с фактического дохода физических лиц (только для ИП). |

В таблице рассмотрены основные налоги, которые необходимо оплачивать по ОСНО:

| Налог | Формула расчета | Ставка | Период налогообложения | Срок уплаты |

| Налог на прибыль (НП) | НП = ставка по налогу х налоговая база | 20 %, где 3% — в государственный бюджет и 17 % — в региональный | 1 год: с 1 января по 31 декабря | 1 раз в квартал, месяц (до 28 числа месяца) или год (до 28 марта) |

| Налог на добавленную стоимость (НДС) | НДС = НДС начисленный – НДС к вычету + НДС восстановленный | 0, 10 или 18 % | 1 квартал | До 25 числа следующего за кварталом месяца |

| Налог на имущество (НИ) | НИ = ставка по налогу х налоговая база – оплаченная часть | Для юридических лиц – до 2,2% Для физических лиц – 0,1 – 2 % | 1 год | Для ИП – до 1 декабря текущего года Для юр. |

| Налог на доход физических лиц (НДФЛ) | НДФЛ = (Совокупный доход – Подтвержденные вычеты – Авансовые платежи) х ставка по налогу | 13, 30 или 35 % | 1 год | Ежегодно до 15 июля или по авансовым платежам |

лиц – по установленным срокам в регионе

лиц – по установленным срокам в регионеПомимо установленных налоговых платежей организации должны осуществлять соответствующие взносы за каждого нанятого сотрудника, а также дополнительные взносы при необходимости.

Как перейти на ОСНО

ОСНО считается общей системой налогообложения для ООО и устанавливается автоматически, если не был выбран другой режим. Основаниями для применения другого режима могут служить небольшой товарооборот, невысокая прибыль и отсутствие штатных сотрудников.

В случае, если ООО перестает соответствовать льготным условиям, переход на ОСНО также осуществляется автоматически.

Перевод происходит также при нарушении режима оплаты налоговых сборов или нарушение сроков уплаты. ОСНО для ООО не может быть совмещена с другими режимами, кроме ЕНВД. В то время как ИП имеют право работать сразу по трем системам.

ОСНО для ООО не может быть совмещена с другими режимами, кроме ЕНВД. В то время как ИП имеют право работать сразу по трем системам.

Переход организаций на льготный должен происходить в установленные сроки и по определенным правилам, в том числе:

- УСН может быть применен в течение месяца после регистрации юридического лица.

- УНВД может быть выбран при регистрации юридического лица.

- ЕСХН выбирается при регистрации или в течение месяца после.

- Патентная система применяется только для ИП.

Помимо указанных сроков, система налогообложения может меняться один раз в год при наличии оснований для перехода на льготный режим.

При нарушении норм льготного налогообложения переход на ОСНО происходит автоматически.

Например, основаниями перехода могут служить:

- увеличение численности наемных сотрудников;

- существенное увеличение доходов;

- изменение сферы деятельности.

Перевод ООО на ОСНО производится в том же квартале, в котором были выявлены нарушения либо основания для перехода. Уплата налогов по общей системе также производится с этого квартала.

Уплата налогов по общей системе также производится с этого квартала.

В случае обнаружения изменения доходов и других показателей налогоплательщиком уплаченные взносы могут быть учтены при переводе организации на ОСНО.

Переход на общий режим может быть и добровольным решением. В таком случае переход осуществляется по общим правилам с начала нового налогового периода. На практике добровольный переход практически не встречается.

Как ведется отчетность

Помимо налоговой отчетности предприятия, работающие по ОСНО, должны вести бухгалтерию. Общие правила ведения бухучета определены соответствующими положениями.

При использовании ОСНО для ООО предполагается:

- ведение книги продаж;

- ведение книги закупок;

- учет кассовых операций;

- ведение кассовой книги и др.

При этом налоговая и бухгалтерская отчетности могут не совпадать, так как при составлении отчета по налогам учитывается только прибыль и доходы, а в бухгалтерии необходимо учитывать и расходы, и доходную часть денежного оборота.

Особенности и нюансы ведения отчетности:

- Доходы и расходы должны быть зафиксированы и подтверждены официальными документами.

- Ведение двойной отчетности – обязательно.

- Архив отчетных документов должен храниться в установленном порядке в течение 4 лет.

- Отчет по балансу доходов и расходов может быть автоматизирован за счет использования кассового учета.

- Любые транзакции должны быть зафиксированы документально.

- Оформление отсрочки на уплату налоговых взносов не может быть оформлено в связи с финансовыми потерями предприятия.

- В случае неуплаты налогов вовремя начисляются штрафы и пени.

Преимущества и недостатки

Если организация переходит на ОСНО осознанно и добровольно, то руководство считает систему более выгодной для текущих показателей деятельности юридического лица. Возможность и необходимость перехода ООО на ОСНО носит индивидуальных характер, исходя из особенностей системы налогообложения.

К преимуществам системы относятся:

- отсутствие ограничений на получаемую прибыль;

- возможность иметь в штате неограниченное число сотрудников, количество помещений и т.д.;

- отсутствие необходимости уплачивать налоги в убыточный период;

- возможность платить налоги по сниженной ставке за убыточный период.

Находиться на ОСНО выгодно, если:

- Если контрагенты также используют ОСНО. НДС со сделок с такими контрагентами, как правило, меньше, чем в остальных случаях.

- Если деятельность юридического лица связана с внешней экономикой. Например, при реализации товара на экспорт или при ввозе товаров на территорию РФ. В таких случаях налог на ввоз и вывоз будет уплачиваться по сниженной ставке.

- Если ведущая сфера деятельности организации попадает под льготу на уплату налога на прибыль. Это может быть сельскохозяйственная деятельность, работа в сфере медицины, образования или оказания социальных услуг населению.

Среди недостатков режима можно выделить:

- сложность ведения бухгалтерии и налоговой отчетности;

- необходимость ведения архива и хранения документов за предыдущие периоды;

- необходимость уплаты большого числа налогов;

- необходимость дополнительных отчислений в региональный бюджет.

В связи с этим многие предприятия, особенно в начале деятельности, выбирают льготные режимы налогообложения, где ведение документации и отчетности в разы проще, а количества налогов и сами налоговые ставки меньше.

Однако с выходом на значительную прибыль и с расширением предприятия осуществление деятельности по прежним условиям не является возможным. Таким образом, ОСНО является достойной альтернативой для крупных предприятий, получающих много миллионную или даже многомиллиардную прибыль.

Видео по теме:

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Применение ставки 0% по налогу на прибыль при ОСНО для медицинских учреждений

Подпунктом 1 п. 3 ст. 284.1 НК РФ установлено, что для применения нулевой ставки по налогу на прибыль плательщик должен иметь соответствующую лицензию (лицензии) на осуществление образовательной и (или) медицинской деятельности.

Положение о лицензировании медицинской деятельности, осуществляемой на территории РФ медицинскими и иными организациями, а также индивидуальными предпринимателями (за исключением «сколковцев»), утверждено Постановлением Правительства РФ от 16.04.2012 N 291.

Контролирующие органы обращают внимание, что оформленная надлежащим образом лицензия должна быть у налогоплательщика на дату окончания налогового периода.

В силу пп. 2 п. 3 ст. 284.1 НК РФ право на льготное налогообложение имеют организации, у которых заналоговый период доходы от осуществления медицинской деятельности, а также от выполнения НИОКР составляют не менее 90% доходов, учитываемых при определении налоговой базы в соответствии с гл. 25 НК РФ, либо если они за налоговый период не имеют доходов, учитываемых при определении налоговой базы.

25 НК РФ, либо если они за налоговый период не имеют доходов, учитываемых при определении налоговой базы.

Важно отметить, что положения названной правовой нормы не устанавливают требования по округлению доли доходов от упомянутых видов деятельности до целых единиц. Если, например, рассматриваемый показатель будет равен 89,8%, организация не вправе претендовать на применение нулевой ставки по налогу на прибыль. Такая позиция высказана финансовым ведомством в Письме от 23.05.2012 N 03-03-06/4/46.

УФНС России по г. Москве в Письме от 20.06.2012 N 16-15/053964@ обратили внимание на то, что невыполнение условия, установленного пп. 2 п. 3 ст. 284.1 НК РФ, по итогам отчетных периодов не влияет на право использования нулевой ставки по налогу на прибыль. Контролеры отметили: из названной правовой нормы следует, что для применения ставки 0% хозяйствующему субъекту необходимо соблюсти процентное соотношение доходов от льготируемых видов деятельности в общей сумме доходов только по итогам налогового периода.

Доходы организации в целях гл. 25 НК РФ определяются в соответствии с положениями ст. 248, которые состоят из доходов от реализации (ст. 249) и внереализационных доходов (ст. 250).

По мнению специалистов финансового ведомства, при определении процентного соотношения доходов, позволяющего организации применять нулевую ставку по налогу на прибыль, должны учитываться только доходы от деятельности, входящей в Перечень. Причем они определяются за минусом сумм НДС, предъявленных налогоплательщиком покупателю (Письма Минфина России от 01.11.2012 N 03-03-06/4/105, от 14.12.2011 N 03-03-06/4/145, от 21.09.2011 N 03-03-06/1/580).

Важно помнить, что общая сумма полученных доходов, от размера которых зависит право хозяйствующего субъекта на льготное обложение налогом на прибыль, включает в себя и внереализационные доходы (Письмо УФНС России по г. Москве от 21.12.2011 N 16-03/123383@). В качестве таковых Минфин России признает, например, суммы, полученные образовательными или медицинскими организациями от арендаторов в качестве возмещения стоимости потребленных коммунальных услуг и услуг связи (Письмо от 30. 05.2012 N 03-03-06/4/55). При этом, по мнению чиновников, не имеет значения, что рассматриваемые доходы четко не поименованы в составе внереализационных, главное, чтобы они не были указаны в ст. 251 НК РФ.

05.2012 N 03-03-06/4/55). При этом, по мнению чиновников, не имеет значения, что рассматриваемые доходы четко не поименованы в составе внереализационных, главное, чтобы они не были указаны в ст. 251 НК РФ.

В силу пп. 3 п. 3 ст. 284.1 НК РФ в таких организациях медперсонал, имеющий сертификат специалиста, должен составлять не менее половины всех работников. При этом указанное соотношение должно выдерживаться непрерывно в течение всего налогового периода по состоянию на любую его дату (Письмо Минфина России от 23.03.2012 N 03-03-06/1/154).

В пп. 1 п. 1 ст. 100 Федерального закона N 323-ФЗ (вступила в силу 01.01.2012) установлено, что до 1 января 2016 г. право на осуществление медицинской деятельности в РФ имеют лица, получившие высшее или среднее медицинское образование в России в соответствии с федеральными государственными образовательными стандартами и имеющие сертификат специалиста. В случае если дипломированный медик не работал по своей специальности более пяти лет, он может быть допущен к медицинской деятельности после дополнительного обучения и только при наличии сертификата специалиста (пп. 3 п. 1 ст. 100). Причем п. 2 указанной статьи определено, что названные сертификаты, выданные медицинским и фармацевтическим работникам до 01.01.2016, действуют до истечения указанного в них срока.

3 п. 1 ст. 100). Причем п. 2 указанной статьи определено, что названные сертификаты, выданные медицинским и фармацевтическим работникам до 01.01.2016, действуют до истечения указанного в них срока.

С учетом изложенного, а также прямого указания в пп. 3 п. 3 ст. 284.1 НК РФ на наличие в штате медучреждения, претендующего на применение льготного режима налогообложения, не менее половины сертифицированного персонала приравнивание к сертификату специалиста других документов, полученных работниками по окончании медицинских учебных заведений, в целях применения нулевой ставки не допускается. Такое мнение столичные налоговики высказали в Письме от 02.07.2012 N 16-15/057950@.

На применение льготного налогообложения в силу пп. 4 п. 3 ст. 284.1 НК РФ могут рассчитывать только те образовательные и (или) медицинские организации, в штате которых в течение налогового периода непрерывно числятся не менее 15 работников.

Финансовое ведомство в Письме от 23. 03.2012 N 03-03-06/1/154 для расчета критериев, установленных пп. 3 и 4 п. 3 ст. 284.1 НК РФ, рекомендовало использовать методику, применяемую для определения среднесписочной численности работников. С 01.01.2012 данный показатель рассчитывается на основании Приказа Росстата от 24.10.2011 N 435, которым, в частности, утверждены Указания по заполнению формы федерального статистического наблюдения N П-4 «Сведения о численности, заработной плате и движении работников» (далее — Указания). Налоговики, развивая эту тему, разъяснили, какие конкретно положения Указаний следует использовать. Так, в Письме от 28.08.2012 N 16-15/080173@ столичное УФНС отметило, что п. 77 Указаний предусмотрено, что средняя численность работников организации включает в себя среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

03.2012 N 03-03-06/1/154 для расчета критериев, установленных пп. 3 и 4 п. 3 ст. 284.1 НК РФ, рекомендовало использовать методику, применяемую для определения среднесписочной численности работников. С 01.01.2012 данный показатель рассчитывается на основании Приказа Росстата от 24.10.2011 N 435, которым, в частности, утверждены Указания по заполнению формы федерального статистического наблюдения N П-4 «Сведения о численности, заработной плате и движении работников» (далее — Указания). Налоговики, развивая эту тему, разъяснили, какие конкретно положения Указаний следует использовать. Так, в Письме от 28.08.2012 N 16-15/080173@ столичное УФНС отметило, что п. 77 Указаний предусмотрено, что средняя численность работников организации включает в себя среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

В соответствии с п. 79 Указаний в списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации. В п. 80 Указаний приведен перечень категорий работников, которые не включаются в списочную численность. Это прежде всего принятые на работу совместители из других организаций (пп. «а») и лица, выполнявшие работу по договорам гражданско-правового характера (пп. «б»). Данные работники не участвуют в формировании среднесписочной численности, следовательно, не учитываются при определении критериев, предусмотренных пп. 3 и 4 п. 3 ст. 284.1 НК РФ.

Установленный п. 3 ст. 284.1 НК РФ перечень условий, предоставляющий медицинским организациям право на льготный режим налогообложения прибыли, является исчерпывающим. Причем для реализации такого права необходимо, чтобы все установленные критерии выполнялись непрерывно в течение всего периода использования нулевой ставки. В противном случае организация утрачивает возможность ее применения. Причем в силу п. 4 ст. 284.1 НК РФ она обязана пересчитать и уплатить налог на прибыль по ставке 20% с начала налогового периода, в котором лишилась права на применение ставки 0%, а также начислить и уплатить соответствующие пени. Вновь получить освобождение от уплаты налога на прибыль такая организация сможет только по истечении пяти лет, что закреплено в п. 8 ст. 284.1 НК РФ. Отметим, что в соответствии с п. 7 указанной статьи образовательные или медицинские организации могут в добровольном порядке возвратиться на общий режим обложения налогом на прибыль.

В ст. 284.1 НК РФ не урегулирован вопрос о праве применения льготного режима обложения налогом на прибыль вновь созданными организациями с момента их государственной регистрации. Финансовое ведомство полагает, что вновь созданные медицинские организации не имеют оснований для применения нулевой ставки по налогу на прибыль в первом налоговом периоде своей деятельности в связи с невозможностью выполнения ими условий, установленных ст. 284.1 НК РФ, а именно условий о численности и представлении лицензии на осуществление медицинской деятельности. На это специалисты Минфина России указали в Письме от 15.03.2012 N 03-03-10/23 (доведено до нижестоящих инспекций Письмом ФНС России от 03.04.2012 N ЕД-4-3/5543@).

Учитывая разъяснения Минфина и ФНС России право на применение нулевой ставки по налогу на прибыль возникнет у вновь созданной медицинской организации только по окончании налогового периода, по истечении которого у такого Общества будут соблюдены условии о среднесписочной численности работников, структуре доходов и наличии лицензии на осуществление деятельности.

Как уменьшить налог на прибыль при ОСНО

На чтение26 мин. Просмотров133 Обновлено

Содержание статьи (кликните, чтобы посмотреть)

Базой для исчисления налога на прибыль является разница, возникающая у предприятия между полученными доходами и понесенными расходами. Соответственно, чем больше фирма израсходует, тем меньше окажется сумма налога.

Запрещено и незаконно приписывать несуществующие траты, подписывать выдуманные контракты. Разрешено, важно и необходимо изучить издержки, проанализировать и проверить, все ли было учтено, ничего не забыли.

Обратите внимание на следующее:

- Форма для сотрудников, в случае передачи ее в собственность бесплатно или по низкой стоимости. Эти расходы включаются в оплату труда.

- Повышение квалификации и затраты на обучение штатных работников, с которыми заключен трудовой договор.

- Использование торговой марки.

- Расходы на амортизацию основных средств.

- Суммы на выплату налогов и пошлин, исключая акцизы и налог на добавленную стоимость. К примеру, сюда относится налог на имущество.

- Траты на оплату услуг маркетолога.

Расходы, уменьшающие базу исчисления налога на прибыль при ОСНО, обязательно должны иметь экономическое обоснование и подтверждаться правильно оформленными документами.

к содержанию ↑Иные законодательно допустимые методы

Организация бизнеса в оффшорной зоне. Хороший и законный способ экономии. Небольшим компаниям окажется не по силам. Скорее доступен для крупных международных организаций, ведущих внешнеэкономическую деятельность. Относится к дорогим методам.

Статьи по теме (кликните, чтобы посмотреть)

Следующий метод – покупка основных средств по договору лизинга. В случае приобретения по простому контракту купли-продажи в расходы включается только амортизация. Платежи по договору лизинга полностью относим на затраты и серьезно снижаем размер базы налога.

Как еще уменьшить налог на прибыль ОСНО – изучить убытки прошлых периодов. Уменьшить налогооблагаемую базу реально на размер убытков, понесенных ранее при условии наличия полного пакета подтверждающих документов.

С 2017 года отменили срок давности понесенных потерь (до этого разрешалось брать только последние 10 лет). Хотя ввели новое ограничение: в одном отчетном периоде разрешается уменьшать базу налога на сумму прошлых убытков не более, чем на 50%.

Возможно применение льготных ставок налога на прибыль ОСНО. Налоговый кодекс РФ четко определяет случаи использования льгот (пункты статьи №284 — №284.6).

Может устанавливаться нулевая ставка и иные формы поблажек: использование налоговых каникул, сниженных ставок, вывод из-под налогообложения объекта. Ставка в 0% устанавливается для организаций, работающих, как правило, в социально значимых или сельскохозяйственных направлениях.

к содержанию ↑Услуга оптимизации налогов компании «Азбука учета»

Мнение эксперта

Петров Никита Филиппович

Практикующий юрист с 6-летним стажем. Специализация — семейное право. Имеет опыт в защите правовых интересов.

Выше рассмотрены общие способы экономии, но оптимизация налогов ОСНО не исчерпывается только этими. Необходимо также учесть местонахождение предприятия (региональный фактор), виды деятельности, численность предприятия и другие нюансы.

Бухгалтер, разрабатывающий методы снижения налоговой нагрузки, постоянно отслеживает и изучает изменения в действующем законодательстве, обладает глубоким пониманием бизнес-процессов компании. Такого специалиста сложно найти, обойдется он дорого.

Обратиться в компанию «Азбука учета» – разумное решение для желающих сэкономить. В этом случае, над вашей проблемой будет трудиться команда профессиональных бухгалтеров с опытом решения подобных задач свыше 15 лет.

Возможно полностью передать ведение бухгалтерского, налогового и финансового учета на обслуживание в «Азбуку учета» или единовременно заказать услугу, чтобы решить конкретную задачу.

Профессиональная команда отыщет дополнительные методы экономии, подскажет, как уменьшить налоги при ОСНО, предложит наилучшее решение в рамках закона без привлечения повышенного внимания со стороны контролирующего органа.

Для увеличения экономии и повышения эффективности бизнеса работа ведется также в направлении оптимизации договоров с партнерами и контрагентами, системы оплаты труда.

Аутсорсинговая фирма «Азбука учета» подберет оптимальную схему, подробно представит и поможет претворить в жизнь. Мы помогли многим нашим клиентами, с которыми продолжаем сотрудничество далее, — поможем и вам.

Получать прибыль любят все предприниматели. Это приятно — держать в руках кучу денег или разглядывать многозначные цифры на банковском счете.

Но есть и не очень приятный момент: чтобы полностью распоряжаться этими деньгами, нужно заплатить налог на прибыль. Естественно, каждый бизнесмен хочет, чтобы налог на прибыль был как можно меньшим.

Посмотрим, как можно его уменьшить, не нарушая закон.

Выбрать подходящую систему налогообложения

Мнение эксперта

Петров Никита Филиппович

Практикующий юрист с 6-летним стажем. Специализация — семейное право. Имеет опыт в защите правовых интересов.

Рассмотрим три, самые популярные среди бизнесменов, системы налогообложения, и посмотрим, какие возможности для снижения налога на прибыль они предоставляют.

Единый налог на вмененный доход (ЕНВД)

ЕНВД прекрасно подойдет для физлиц, ИП и фирм, которые получают большие доходы, используя при этом малые ресурсы. Например, программисты, дизайнеры, частнопрактикующие юристы, доктора и т.д.

Размер налога рассчитывается как 15% от суммы вмененного дохода, умноженной на два коэффициента: К1 и К2. Первый, К1 раз в год утверждается особым приказом Минэконоразвития, коэффициент К2 устанавливается местными органами власти. В итоге получается определенная фиксированная сумма, которую необходимо выплачивать ежемесячно.

Как тут сократить налоговые выплаты? Первый вариант самый простой: зарабатывать настолько много, чтобы сумма ЕНВД казалась незначительной.

Есть и другой вариант — перевести бизнес из крупного города в поселок или другой населенный пункт помельче. В этих местах, как правило, коэффициент К2 меньше, а значит и размер налога тоже уменьшится.

Еще один способ — снижение налога за счет вычета уплаченных за сотрудников социальных платежей, оплаты больничных и страховок.

Естественно, есть и минусы. Работать с ЕНВД могут не все ИП и организации. Кроме того, нельзя применять ЕНВД, если:

У вас больше ста наемных сотрудников;

Вы имеете долю в другом юридическом лице, например, являетесь соучредителем какого-либо ООО или АО;

Местные законодательные акты ограничивают использование ЕНВД.

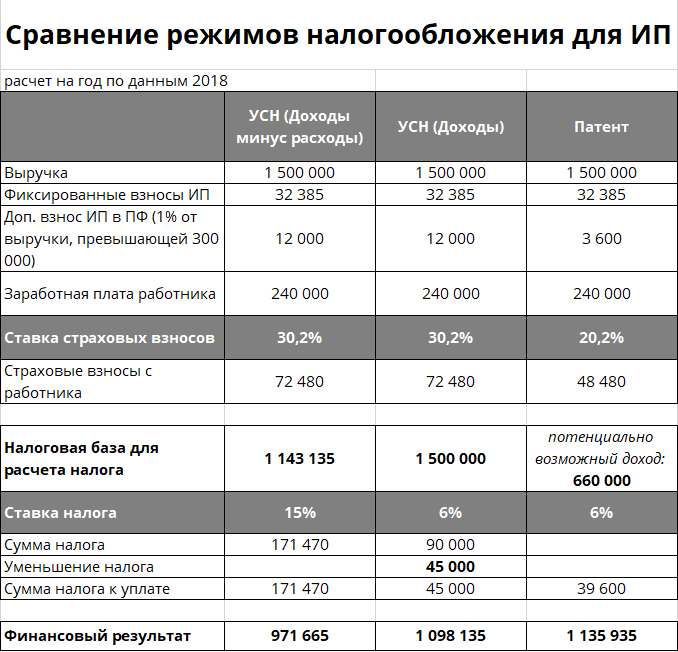

Упрощенная система налогообложения (УСН)

«Упрощенка» существует в двух вариантах: 6% с прибыли и 15% с прибыли. В первом случае расходы подтверждать не нужно, во втором — всё, и расходы, и доходы, подтверждаются документально.

В первом варианте (6%) снизить налог можно так же, как в случае с ЕНВД: вычесть из суммы налога платежи в Пенсионный Фонд России, Фонд обязательного медицинского страхования, в Фонд социального страхования. Кроме них, вычесть можно и оплату больничных листов сотрудников и платежи по добровольному медстрахованию персонала.

Во втором варианте (15%) возможностей сокращения налоговых выплат немного больше:

Оформите собственников компании как сотрудников. Работая в своей компании, вы повышаете расходы на свою заработную плату.

Прямая выгода будет не очень большой, ибо вам всё равно придется платить НДФЛ в размере 13% от зарплаты и социальные взносы. Но зато вы сможете ездить по работе в командировки, проходить обучение, приобретать расходные и основные средства для работы.

Все это будет включаться в расходы вашего бизнеса.

Включите имущество собственника в основные фонды. Например, не покупайте себе личный автомобиль. Точнее, купите его и оформите как основное средство. Теперь вы сможете ежемесячно уменьшать расходы на величину амортизации, покупки топлива, техобслуживания и т.д.

Обход нормируемых расходов. Часть из расходов предприятия являются нормируемыми. Они не могут превышать определенной суммы. Например, это расходы на спецодежду и форму для служащих, представительские расходы, и другие. Эти расходы затрагивают почти все виды бизнеса, поэтому обход этих нормативов дает неплохую экономию.

Основная система налогообложения (ОСНО)

ОСНО – самый нагруженный налоговый режим. Компании, которые работают по этой системе, обязаны вести полный бухгалтерский и налоговый учет, уплачивают все существующие в налоговом законодательстве РФ налоги. Ставка налога на прибыль при ОСНО на сегодня составляет 20%.

Как сокращать эту, достаточно большую сумму. При ОСНО возможно использовать те же методы снижения налоговых выплат, что и при 15% «упрощенке». Плюс есть еще несколько дополнительных способов:

Завышение сопутствующих расходов. Классический пример — расходы на аренду и затраты на содержание арендуемых помещений, основных средств и рабочего оборудования. Все эти расходы являются подходящим инструментом завышения затрат.

Обучение персонала. Эти статьи расходов относятся к прочим расходам. Затраты на обучение имеют тройной эффект: вы получите выгоду в виде добавленной стоимости к бизнесу, повысите квалификацию персонала, и налоги снизите.

Консультационные услуги. Снижению налогов способствует проведение любых видов консультаций: от внедрения нового программного обеспечения до различных маркетинговых исследований.

Амортизация основных средств. Она учитывается в составе расходов при формировании налогооблагаемой базы. При списании основного средства можно смело включить в расходы всю недоначисленную амортизацию, плюс расходы по демонтажу, утилизации и вывозу этого основного средства.

Работа с контрагентами на УСНО и с оффшорными компаниями.

Сотрудничество с компаниями, работающими на УСНО, также сокращает налоговые выплаты, в случае заключения с ними договоров. Таким компаниям-партнерам можно передать основные активы вашей фирмы: оборудование, недвижимость, тр

Как законно уменьшить налог на прибыль при ОСНО: способы

Наверняка, любой предприниматель хоть раз да задавался вопросом: как уменьшить налог на прибыль при ОСНО? Сейчас налоговая система может без проблем обнаружить незаконные методы «оптимизации» налога на прибыль, а это, напомним, карается законом.

Читайте также: Как можно узнать систему налогообложения ИП

Хотя бы незначительное уменьшение размера налогов актуально для каждого, ведь всегда хочется получать большую прибыль и платить при этом совсем немного. Заезженные незаконные способы мы, конечно, разбирать не будем, но о них можно хотя бы упомянуть. Один из таких способов – заключение договора с компанией, на счет которой будут просто переводиться денежные средства. В дальнейшем эти деньги просто возвращаются их хозяину. Система налогообложения даже при небольшом желании способна заметить такие махинации, а потому метод уже давно изжил себя.

Единственные действительно законные способы уменьшить размер налога – в уменьшении налогооблагаемой базы. Чем шире этот список – тем больше платит предприниматель. Мы можем предложить вам несколько способов укоротить базу.

Оборотные средства

К примеру, вы можете снабдить свою организацию оборотными средствами. Если в данном процессе вы будете использовать исключительно те средства, которые были получены только от учредителей, то такого рода вливание средства не интересуют налоговую систему. И все же данный метод на практике не приносит существенной выгоды.

Увеличение расходов и уменьшение доходов

Чтобы платить на пользу государства меньшие налоги, можно воспользоваться методом, который подразумевает снижение уровня прибыли или увеличение уровня расходов. Первый вариант, как вы сами понимаете, ни к чему хорошему не приведет, ведь снижение доходов – это заведомо губительное дело. Старые методы сокрытия прибыли всегда способствовали налоговому сотруднику посетить вашу компанию. И все же есть пара способов сохранить средства через увеличение уровня расходов:

- Чтобы остаться при своей прибыли, вы можете заключить договор с компанией, которая занимается оказанием маркетинговых услуг. В документах важно указывать именно такую формулировку. Такие средства впору причислить к текущим расходам и увеличить расходы.

- Покупка основных средств при использовании лизинговой сделки. Дело в том, что операции и перечисления по лизинговым сделкам автоматически относятся к расходам в момент проведения сделок, то есть к текущим, а значит, ни о каком налогообложении не может быть и речи.

Обналичивание денежных средств

По состоянию на 2017 год, метод обналичивания денежных средств, который призван уменьшить налоговые выплаты, далек от закона. Экономия здесь присутствует, ведь в основном деньги все равно возвращаются в организацию, однако налоговая способна заметить подобного рода махинации. Многие уменьшали таким образом выплаты на счет государства до тех пор, пока сотрудники компетентной службы не приходили к ним на порог.

Офшорные зоны

Если определенная компания способна проводить внеэкономические сделки, то данный способ имеет право на существование. Однако к нему не следует обращаться, если вы не имеете серьезной подкованности в юридических вопросах.

Компания обязана предъявлять налоговой инспекции фиксированные платежи не чаще, нежели раз в год. Зачастую имена офшоров можно и не афишировать. Эта лазейка дает возможность проводить операции между собой «без имен», снижая при этом налоговые выплаты.

Минимизация НДС

Мы уже рассмотрели способы, которые помогли бы снизить расходы, не затрагивая НДС. Теперь же стоит обсудить, как минимизировать НДС. Снизить сумму данного налога крайне сложно – далеко не каждой компании удается провернуть подобного рода операции.

Как ИП сделать это на практике? Для этого необходимо обратиться за помощью в банк и взять кредит. За эти средства необходимо купить работу, товары и услуги. В таком случае средства относятся к привлеченным.

А привлеченные средства не подлежат налогообложению. При существующем налоге вы сможете сэкономить достаточно много, если возьмете большой кредит. Небольшие суммы, пожалуй, не принесут много выгоды.

Уменьшение налога при ОСНО

Чем только ИП не уменьшают размер налогов, которые им нужно выплачивать на пользу государства! Следует отметить, что система налогообложения ОСНО – одна из самых сложных систем, и обмануть ее не просто. При ней возможно уменьшить налог лишь в том случае, если в определенном отчетном периоде будет убыток. В таком случае в следующий период налог будет уменьшен. Следует брать в расчет, что данный метод не будет действовать вечно – налоговая всегда находит лазейки.

На практике снизить размер налогов также сложно, как и освободиться от их выплаты. На деле большинство этих действий наказываются законом, и сокрыть их от инспекции крайне сложно.

Ставки корпоративного налога в Вайоминге — 2020

1,0 —

Группы корпоративного подоходного налога в Вайоминге

Вайоминг не имеет корпоративного подоходного налога на уровне штата, что делает его привлекательным налоговым убежищем для регистрации бизнеса. Однако корпорации Вайоминга по-прежнему должны платить федеральный подоходный налог.

1,1 —

Налог на бизнес в Вайоминге

Что такое корпоративный подоходный налог в Вайоминге?

Корпоративный подоходный налог Вайоминга — это бизнес-налог, взимаемый с валового налогооблагаемого дохода большинства предприятий и корпораций, зарегистрированных или ведущих бизнес в Вайоминге.Корпоративный подоходный налог Вайоминг является эквивалентом подоходного налога с физических лиц штата Вайоминг и основан на системе налогообложения в квадратных скобках. Подобно подоходному налогу с физических лиц, предприятия должны подавать ежегодную налоговую декларацию и иметь разрешенные вычеты, такие как выплаченная заработная плата, стоимость проданных товаров и другие соответствующие бизнес-расходы.

Какие предприятия должны платить корпоративный подоходный налог в Вайоминге?

В общем, все предприятия, работающие в Вайоминге, которые не зарегистрированы как сквозное юридическое лицо (например, индивидуальное предприятие, партнерство или S-Corporation), должны сообщать о своем доходе и платить как Вайоминг, так и федеральный корпоративный налог на прибыль со своих заработок.Наиболее часто используемая бизнес-структура, облагаемая корпоративным налогом, — это C-Corporation .

Поскольку C-корпорации платят корпоративные налоги на свои доходы в дополнение к налогам на доходы физических лиц, которые акционеры и владельцы платят с прибыли, выведенной из компании, прибыль, полученная от C-Corporation, подлежит явлению, известному как двойное налогообложение .

S-корпорации и другие сквозные организации не подлежат двойному налогообложению доходов, наложенных на C-Corp, потому что они не обязаны платить корпоративные налоги на свои доходы.Однако владельцы или члены корпорации должны указывать свою долю дохода корпорации в своих личных налоговых декларациях и платить Вайомингский и федеральный подоходный налог.

Все зарегистрированные предприятия штата Вайоминг, независимо от того, обязаны ли они платить какие-либо налоги, должны подавать как минимум информационную налоговую декларацию в Налоговое управление штата Вайоминг, а также федеральную налоговую декларацию (форма 1120) в IRS.

Сравнение корпоративного подоходного налога в Вайоминге

Домашний бизнес с доходом 55000 долларов в год платит 0 долларов.00

Малый бизнес с доходом 500000 долларов в год платит 0,00 долларов США

Корпорация, зарабатывающая 10 000 000 долларов в год, платит 0,00 долларов США

1,2–

Налоговые льготы для некоммерческих организаций штата Вайоминг

Некоторые некоммерческие организации, зарегистрированные в Вайоминге, могут освобождать часть или весь свой доход от уплаты федерального подоходного налога и налогов штата Вайоминг. В частности, некоммерческие организации, сертифицированные согласно 501 (c) штата Вайоминг, освобождены от корпоративного подоходного налога штата Вайоминг.Некоторые из наиболее распространенных организаций 501 (c) включают:

- Образовательные и научные учреждения

- Некоммерческие образовательные и научные группы освобождены от налогов, включая некоммерческие школы и колледжи, а также некоторые исследовательские учреждения. Подпадает под действие § 501 (c) (3) IRC.

- Религиозные учреждения, освобожденные от уплаты налогов

Корпоративный подоходный налог

Трансфертное ценообразование

1. Законодательство

2.Требования к документации

3. Пороги

- В малайзийском законодательстве о трансфертном ценообразовании нет правила de minimis.

- Руководящие принципы TP позволяют налогоплательщикам выбрать подготовку ограниченной документации, если они не достигают следующих пороговых значений *:

— Валовой доход превышает 25 миллионов ринггитов, а общая сумма сделок со связанными сторонами превышает 15 миллионов ринггитов.

— Для финансовой помощи порог составляет 50 миллионов ринггитов.

* Не применяется к постоянным представительствам (PE)

- Компаниям, которые не подлежат налогообложению из-за налоговых льгот или убытков, рекомендуется готовить документацию, если их операции со связанными сторонами превышают пороговые значения, указанные выше.

- Руководящие принципы TP не должны применяться к контролируемым сделкам между компаниями, которые подлежат налогообложению и налогообложению в Малайзии, и где можно доказать, что любые корректировки, внесенные в соответствии с Руководством TP, не повлияют на общую сумму налога, подлежащего уплате обеими компаниями.

4. Штрафы за несоблюдение

- Налогоплательщики должны предоставить документацию в течение 30 дней с момента запроса IRB. IRB рассматривает непредоставление документации в установленные сроки как несоблюдение требований Правил TP.

- Налогоплательщики, не имеющие документации по трансфертному ценообразованию, могут быть подвергнуты штрафам до 35% при уплате дополнительного налога в результате корректировок трансфертного ценообразования.

- Налогоплательщики, не имеющие исчерпывающей документации, как требуется в соответствии с Руководством по ТЦ, будут подвергаться 25% штрафам по дополнительному налогу.Эта оценка субъективна.

5. Согласование результатов трансфертного ценообразования с созданием стоимости

- Малазийские руководящие принципы отражают руководство в соответствии с обновленными Руководящими принципами ОЭСР и пунктами действий 8–10 BEPS, согласно которым результаты трансфертного ценообразования должны быть согласованы с созданием стоимости в цепочке создания стоимости многонациональной группы предприятий:

— Необходимо идентифицировать фактические бизнес-операции (поведение), и соглашения о трансфертном ценообразовании не должны основываться на договорных соглашениях, которые не отражают реальность

— Договорное распределение рисков должно соблюдаться только тогда, когда оно подкрепляется фактическим принятием решений

— Капитал без функциональности принесет не более чем безрисковую прибыль

— IRB может не принимать во внимание транзакции при возникновении исключительных обстоятельств коммерческой неразумности

6.Сделки с высокой степенью риска

- Операции, связанные с нематериальными активами — В соответствии с пересмотренными Руководящими принципами ОЭСР, Руководящие принципы TP определяют следующие необходимые шаги при оценке операций с нематериальными активами:

— Идентификация нематериального

— Анализ договорных условий

— Функциональный анализ (определение экономически значимых функций, связанных с разработкой, улучшением, обслуживанием, защитой и эксплуатацией (DEMPE) нематериальных активов, и демонстрация контроля над этими функциями)

- Товарные операции — В Руководстве по ТЦ признается, что метод сопоставимых неконтролируемых цен обычно является наиболее подходящим методом для внутрифирменных товарных операций.В Руководстве по ТЦ изложены факторы сопоставимости, относящиеся к товарным операциям, и важность предоставления подтверждающей документации.

Корпоративный подоходный налог в Нидерландах

Если вы являетесь владельцем частной или государственной компании с ограниченной ответственностью ( bv или nv ), вы должны подать декларацию о корпоративном подоходном налоге ( vpb ) для своей компании.

Что такое корпоративный подоходный налог ( vennootschapsbelasting )?

Корпоративный подоходный налог ( vennootschapsbelasting или vpb ) — это налог на налогооблагаемую прибыль.Ваша компания платит корпоративный подоходный налог с налогооблагаемой прибыли в течение одного финансового года. Вы можете уменьшить налогооблагаемую прибыль, если у вашей компании есть вычитаемые убытки. Часто финансовый год совпадает с календарным годом. Однако разрешается и «прерывистый» финансовый год (например, с мая по апрель). Финансовый год для корпоративной налоговой декларации должен совпадать с финансовым годом, указанным в уставе компании.

Кто должен подавать декларацию по корпоративному подоходному налогу

Юридические лица, такие как частная компания с ограниченной ответственностью ( bv ) или публичная компания с ограниченной ответственностью ( NV ), всегда должны подавать свою корпоративную налоговую декларацию.Частные лица, как и индивидуальные предприниматели, уплачивают налоги на свою прибыль через подоходный налог ( inkomstenbelasting ). Фонды или ассоциации должны подавать корпоративные налоговые декларации только при определенных обстоятельствах. В зависимости от уровня прибыли они могут быть освобождены от корпоративного подоходного налога (на голландском языке).

Взаимозачет убытков

Для расчета прибыли по корпоративному подоходному налогу вы можете применить более или менее те же правила, что и к подоходному налогу. Вы можете компенсировать убытки за счет прибыли.Вы можете компенсировать убытки в счет будущей прибыли (перенос) или прибыли прошлых лет (перенос). Первоначально вы компенсируете убытки из прибыли прошлого года. Это невозможно? Вы можете компенсировать свои убытки за счет будущей прибыли. Время, разрешенное для переноса убытков (зачета их против будущей прибыли), ограничено 6 годами.

Платите меньше налогов с ящиком для инноваций

Являетесь ли ваша деятельность инновационной? И вы получаете прибыль? Затем вы можете поместить прибыль от этой деятельности в специальную ячейку для тарифов в декларации о корпоративном подоходном налоге: ячейку для инноваций ( Innovatiebox ).Тогда вы платите меньше налогов. Это возможно, если вы примените налоговую льготу на НИОКР ( WBSO ). У вас большая компания? Тогда у вас также должен быть голландский патент или иностранный патент. Вы можете проверить, считается ли ваша компания крупным или крупным налогоплательщиком. Налоговая и таможенная администрация Нидерландов приводит примеры использования коробки инноваций (на голландском языке).

Амортизация коммерческих помещений

С 2019 года компаниям больше не разрешается использовать здания, используемые компанией, для амортизации в декларации по корпоративному подоходному налогу.Исключение составляют случаи, когда эти здания занесены в бухгалтерские книги компании по стоимости, превышающей стоимость оценки недвижимого имущества ( WOZ ). Существует переходная мера для компаний, которые начали использовать здание до 1 января 2019 года и не использовали амортизацию в своих корпоративных налоговых декларациях в течение 3 лет. Это приводит эту меру в соответствие с правилами для зданий, используемых в качестве инвестиционной собственности.

Подача декларации о корпоративном подоходном налоге

Вы подаете декларацию о корпоративном подоходном налоге каждый год в конце финансового года компании.Вы должны подать декларацию о корпоративном подоходном налоге в цифровом виде. Ставки корпоративного подоходного налога (на голландском языке) указаны на веб-сайте налоговой и таможенной администрации. Эти ставки снижаются поэтапно в период с 2019 по 2021 год.

Налог на коммерческую деятельность

Для налоговых лет, начинающихся до 1 января 2016 года:

- Годовые отчеты и налоговые платежи должны быть отправлены по почте до 15 марта следующего года, если корпорация выбирает отчетный период, основанный на календарном году

- Корпорация, которая использует отчетный период, отличный от календарного года (например,g., финансовый год) должен подать отчет на 15-й день третьего месяца после окончания финансового года

- Годовые отчеты и налоговые платежи должны быть отправлены на почтовом штемпеле до 15 апреля следующего года, если корпорация выбирает отчетный период, основанный на календарном году.

- Корпорация, которая использует отчетный период, отличный от календарного года (например, финансовый год), должна подать декларацию на 15-й день четвертого месяца после закрытия своего финансового года

Компании, которые облагаются налогом на корпорации, могут получить автоматическое продление на шесть месяцев, заполнив форму NYC-EXT.Это расширение предоставляется только в том случае, если форма расширения подана не позднее первоначального срока подачи декларации, а налог был правильно рассчитан и уплачен. В заявке будет отказано, если расчетная сумма налога неверна или если она не будет уплачена в установленный срок или ранее.

Дополнительные продления

Компания с действительным шестимесячным продлением может запросить до двух дополнительных трехмесячных продлений, заполнив форму NYC-EXT.1. На каждое запрошенное трехмесячное продление необходимо подавать отдельную форму.

Уплата ориентировочного налога

Для налоговых лет, начинающихся до 1 января 2016 г., если налог за предыдущий год составлял более 1000 долларов США, налогоплательщик или объединенная группа, если применимо, должны уплатить сумму, равную 25% этого налога, в при подаче налоговой декларации за предыдущий год или при подаче запроса на продление в качестве первого взноса расчетного налога за текущий год.

Для налоговых лет, начинающихся 1 января 2016 г. или после этой даты, если налог за второй предшествующий год составлял более 1000 долларов США, налогоплательщик или объединенная группа, в зависимости от обстоятельств, должны уплатить сумму, равную 25% этого налога, не позднее 15 марта. , как первый взнос расчетного налога за текущий год.Заявители, которые используют отчетный период, отличный от календарного года, должны уплатить эту сумму во время подачи налоговой декларации за предыдущий год или во время подачи запроса на продление.

| Если сначала выполнено требование о заполнении декларации о расчетном налоге… | Срок подачи заявок: … |

| До 1 июня | 15 июня |

| 1 июня по 31 августа | 15 сентября |

| 1 сентября по 30 ноября | 15 декабря |

| Вместо декларации от 15 декабря заполненный налоговый отчет с выплатой причитающейся суммы, если таковая имеется, может быть подан до 15 февраля следующего года. |

Для подателей, которые используют отчетный период, отличный от календарного года, соответствующие месяцы отчетного периода должны быть заменены месяцами, указанными выше. Если срок сдачи выпадает на выходные или официальный праздник, подача документов должна быть произведена на следующий рабочий день.

Корпоративный подоходный налог — Ballotpedia

Корпоративный подоходный налог — это налог, взимаемый государством (или другим государственным учреждением) с прибыли компании.Из 50 штатов и Вашингтона, округ Колумбия, только четыре штата не взимают корпоративный подоходный налог. Налоговые ставки значительно различаются от штата к штату: некоторые используют фиксированную ставку для расчета налога, а другие используют систему скобок, которая меняет ставку в зависимости от дохода компании. [1]

По словам Дэвида Брунори, корпоративные подоходные налоги составляют менее 6 процентов налоговых поступлений, собираемых штатами. Поступления от корпоративного подоходного налога в последние годы неуклонно снижались с максимума в 9.5 процентов от общих налоговых сборов штата в 1977 году до нынешнего минимального уровня примерно в 5 процентов. [2]

Ставки корпоративного подоходного налога

2017

В таблице ниже сравниваются ставки корпоративного подоходного налога в 50 штатах в 2017 году. [3] [4]

| Ставки корпоративного налога на прибыль, 2016 г. | ||||

|---|---|---|---|---|

| Государственный | Ставка налога | Кронштейны | Количество скоб | |

| Самый низкий | Самый высокий | |||

| Алабама | 6.50% | Единая ставка | 1 | |

| Аляска | от 0% до 9,40% | 25 000 долл. США | 222 000 долл. США | 10 |

| Аризона | 5,50% | Единая ставка | 1 | |

| Арканзас | от 1,00% до 6,5% | 3000 долларов США | 100 000 долл. США | 6 |

| Калифорния | 8,84% | Единая ставка | 1 | |

| Колорадо | 4.63% | Единая ставка | 1 | |

| Коннектикут | 9,00% | Единая ставка | 1 | |

| Делавэр | 8,70% | Единая ставка | 1 | |

| Флорида | 5,50% | Единая ставка | 1 | |

| Грузия | 6,00% | Единая ставка | 1 | |

| Гавайи | от 4,40% до 6,4% | 25 000 долл. США | 100 000 долл. США | 3 |

| Айдахо | 7.40% | Единая ставка | 1 | |

| Иллинойс | 7,75% | Единая ставка | 1 | |

| Индиана | 6,50% | Единая ставка | 1 | |

| Айова | от 6,00% до 12,00% | 25 000 долл. США | $ 250 000 | 4 |

| Канзас | от 4,00% до 7,00% | 50 000 долл. США | 50 000 долл. США | 2 |

| Кентукки | 4.От 00% до 6,00% | 50 000 долл. США | 100 000 долл. США | 3 |

| Луизиана | от 4,00% до 8,00% | 25 000 долл. США | 200 000 долл. США | 5 |

| Мэн | от 3,50% до 8,93% | 25 000 долл. США | $ 250 000 | 4 |

| Мэриленд | 8,25% | Единая ставка | 1 | |

| Массачусетс | 8,00% | Единая ставка | 1 | |

| Мичиган | 6.00% | Единая ставка | 1 | |

| Миннесота | 9,80% | Единая ставка | 1 | |

| Миссисипи | от 3,00% до 5,00% | 5 000 долл. США | 10 000 долл. США | 3 |

| Миссури | 6,25% | Единая ставка | 1 | |

| Монтана | 6,75% | Единая ставка | 1 | |

| Небраска | 5.От 58% до 7,81% | 100 000 долл. США | 100 000 долл. США | 2 |

| Невада | Нет корпоративного подоходного налога | |||

| Нью-Гэмпшир | 8,50% | Единая ставка | 1 | |

| Нью-Джерси | от 6,50% до 9,00% | 50 000 долл. США | 100 000 долл. США | 3 |

| Нью-Мексико | от 4,80% до 6,60% | 500 000 долл. США | 1 000 000 долл. США | 3 |

| Нью-Йорк | 6.50% | Единая ставка | 1 | |

| Северная Каролина | 4,00% | Единая ставка | 1 | |

| Северная Дакота | от 1,41% до 4,31% | 25 000 долл. США | 50 000 долл. США | |

| Огайо | Нет корпоративного подоходного налога | |||

| Оклахома | 6,00% | Единая ставка | 1 | |

| Орегон | 6,60% к 7.60% | 1 000 000 долл. США | 1 000 000 долл. США | 2 |

| Пенсильвания | 9,99% | Единая ставка | 1 | |

| Род-Айленд | 7,00% | Единая ставка | 1 | |

| Южная Каролина | 5,00% | Единая ставка | 1 | |

| Южная Дакота | Нет корпоративного подоходного налога | |||

| Теннесси | 6.50% | Единая ставка | 1 | |

| Техас | Нет корпоративного подоходного налога | |||

| Юта | 5,00% | Единая ставка | 1 | |

| Вермонт | от 6,00% до 8,50% | 10 000 долл. США | 25 000 долл. США | 3 |

| Вирджиния | 6,00% | Единая ставка | 1 | |

| Вашингтон | Нет корпоративного подоходного налога | |||

| Западная Вирджиния | 6.50% | Единая ставка | 1 | |

| Висконсин | 7,90% | Единая ставка | 1 | |

| Вайоминг | Нет корпоративного подоходного налога | |||

| Примечание : полные примечания и аннотации см. В приведенном ниже источнике. Источник: Tax Foundation , «Ставки государственного корпоративного подоходного налога на 2015 г.», по состоянию на 26 октября 2017 г. | ||||

2015

В таблице ниже перечислены ставки корпоративного подоходного налога для всех 50 штатов.Из 50 штатов (и Вашингтона, округ Колумбия) только три не взимают корпоративный подоходный налог. Для остальных штатов, которые собирают налог, ставки значительно различаются, как и структура скобок. [4]

| Ставки корпоративного подоходного налога, 2015 г. | ||||

|---|---|---|---|---|

| Государственный | Ставка налога | Кронштейны | Количество скоб | |

| Самый низкий | Самый высокий | |||

| Алабама | 6.5% | Единая ставка | 1 | |

| Аляска | 0–9,4% | 25 000,00 долл. США | 222 000,00 долл. США | 10 |

| Аризона | 6% | Единая ставка | 1 | |

| Арканзас | 1,0 — 6,5% | 3 000,00 долл. США | 100 000,00 долл. США | 6 |

| Калифорния | 8.84% | Единая ставка | 1 | |

| Колорадо | 4,63% | Единая ставка | 1 | |

| Коннектикут | 9% | Единая ставка | 1 | |

| Делавэр | 8,7% | Единая ставка | 1 | |

| Округ Колумбия | 9,975% | Единая ставка | 1 | |

| Флорида | 5.5% | Единая ставка | 1 | |

| Грузия | 6% | Единая ставка | 1 | |

| Гавайи | 4,4 — 6,4% | 25 000,00 долл. США | $ 100,00 | 3 |

| Айдахо | 7,4% | Единая ставка | 1 | |

| Иллинойс | 9,5% | Единая ставка | 1 | |

| Индиана | 8% | Единая ставка | 1 | |

| Айова | 6.0–12,0% | 25 000,00 долл. США | $ 250,00 | 4 |

| Канзас | 4% | 50 000 долл. США | 2 | |

| Кентукки | 4,0 — 6,0% | 50 000,00 долл. США | 100 000,00 долл. США | 3 |

| Луизиана | 4,0 — 8,0% | 25 000,00 долл. США | 200 000,00 долл. США | 5 |

| Мэн | 3.5 — 8,93% | 25 000,00 долл. США | 250 000,00 долл. США | 4 |

| Мэриленд | 8,25% | Единая ставка | 1 | |

| Массачусетс | 8% | Единая ставка | 1 | |

| Мичиган | 6% | Единая ставка | 1 | |

| Миннесота | 9,8% | Единая ставка | 1 | |

| Миссисипи | 3.0–5,0% | 5 000,00 долл. США | 10 000,00 долл. США | 3 |

| Миссури | 6,25% | Единая ставка | 1 | |

| Монтана | 6,75% | Единая ставка | 1 | |

| Небраска | 5,58 — 7,81% | 100 000,00 долл. США | 2 | |

| Невада | Нет корпоративного подоходного налога | |||

| Нью-Гэмпшир | 8.5% | Единая ставка | 1 | |

| Нью-Джерси | 6,5 — 9% | 50 000 долл. США | 100 000 долл. США | 3 |

| Нью-Мексико | 4,8 — 6,9% | 500 000,00 долл. США | 1 000 000,00 долл. США | 3 |

| Нью-Йорк | 7,1% | Единая ставка | 1 | |

| Северная Каролина | 5% | Единая ставка | 1 | |

| Северная Дакота | 1.48 — 4,53% | 25 000,00 долл. США | 50 000 долл. США | 3 |

| Огайо | См. Примечание | |||

| Оклахома | 6% | Единая ставка | 1 | |

| Орегон | 6,6 — 7,6% | 1 000 000 долл. США | 2 | |

| Пенсильвания | 9,99% | Единая ставка | 1 | |

| Род-Айленд | 7% | Единая ставка | 1 | |

| Южная Каролина | 5% | Единая ставка | 1 | |

| Южная Дакота | Нет корпоративного подоходного налога | |||

| Теннесси | 6.5% | Единая ставка | 1 | |

| Техас | См. Примечание | |||

| Юта | 5% | Единая ставка | ||

| Вермонт | 6,0 — 8,5% | 10 000,00 долл. США | 25 000,00 долл. США | 3 |

| Вирджиния | 6% | Единая ставка | 1 | |

| Вашингтон | См. Примечание | |||

| Западная Вирджиния | 6.5% | Единая ставка | 1 | |

| Висконсин | 7,9% | Единая ставка | 1 | |

| Вайоминг | Нет корпоративного подоходного налога | |||

| Примечание : «В Огайо, Техасе и Вашингтоне нет корпоративных подоходных налогов, но есть налоги на валовую выручку, ставки которых не совсем сопоставимы со ставками корпоративного подоходного налога. В Делавэре и Вирджинии есть налоги на валовую выручку в дополнение к своим корпоративный подоходный налог.» Полные примечания и аннотации см. В источнике ниже. Источник: Центр налоговой политики ,» Ставки государственного корпоративного подоходного налога 2002-2008, 2010-2014 гг. «11 июня 2014 г. | ||||

2014

В таблице ниже приведены ставки корпоративного подоходного налога для всех 50 штатов в 2014 году. Из 50 штатов (и Вашингтона, округ Колумбия) только четыре не взимали корпоративный подоходный налог. Для остальных штатов, которые собирали налог, ставки значительно варьировались, как и структуры в скобках. [4]

| Ставки корпоративного подоходного налога, 2014 г. | ||||

|---|---|---|---|---|

| Государственный | Ставка налога | Кронштейны | Количество скоб | |

| Самый низкий | Самый высокий | |||

| Алабама | 6,5% | Единая ставка | 1 | |

| Аляска | 0–9,4% | 25 000,00 долл. США | 222 000,00 долл. США | 10 |

| Аризона | 6.5% | Единая ставка | 1 | |

| Арканзас | 1,0 — 6,5% | 3 000,00 долл. США | $ 100 001,00 | 6 |

| Калифорния | 8,84% | Единая ставка | 1 | |

| Колорадо | 4,63% | Единая ставка | 1 | |

| Коннектикут | 7,5% | Единая ставка | 1 | |

| Делавэр | 8.7% | Единая ставка | 1 | |

| Округ Колумбия | 9,975% | Единая ставка | 1 | |

| Флорида | 5,5% | Единая ставка | 1 | |

| Грузия | 6% | Единая ставка | 1 | |

| Гавайи | 4,4 — 6,4% | 25 000,00 долл. США | 100 001 долл. США.00 | 3 |

| Айдахо | 7,4% | Единая ставка | 1 | |

| Иллинойс | 9,5% | Единая ставка | 1 | |

| Индиана | 8% | Единая ставка | 1 | |

| Айова | 6,0 — 12,0% | 25 000,00 долл. США | $ 250 001,00 | 4 |

| Канзас | 4% | Единая ставка | 1 | |

| Кентукки | 4.0–6,0% | 50 000,00 долл. США | $ 100 001,00 | 3 |

| Луизиана | 4,0 — 8,0% | 25 000,00 долл. США | $ 200 001,00 | 5 |

| Мэн | 3,5 — 8,93% | 25 000,00 долл. США | 250 000,00 долл. США | 4 |

| Мэриленд | 8,25% | Единая ставка | 1 | |

| Массачусетс | 8% | Единая ставка | 1 | |

| Мичиган | 6% | Единая ставка | 1 | |

| Миннесота | 9.8% | Единая ставка | 1 | |

| Миссисипи | 3,0 — 5,0% | 5 000,00 долл. США | 10 001,00 долл. США | 3 |

| Миссури | 6,25% | Единая ставка | 1 | |

| Монтана | 6,75% | Единая ставка | 1 | |

| Небраска | 5,58 — 7,81% | 100 000 долл. США.00 | 2 | |

| Невада | Нет корпоративного подоходного налога | |||

| Нью-Гэмпшир | 8,5% | Единая ставка | 1 | |

| Нью-Джерси | 9% | Единая ставка | 1 | |

| Нью-Мексико | 4,8 — 7,3% | 500 000,00 долл. США | 1 000 000,00 долл. США | 3 |

| Нью-Йорк | 7.1% | Единая ставка | 1 | |

| Северная Каролина | 6% | Единая ставка | 1 | |

| Северная Дакота | 1,48 — 4,53% | 25 000,00 долл. США | $ 50 001,00 | 3 |

| Огайо | % | |||

| Оклахома | 6% | Единая ставка | 1 | |

| Орегон | 6.6 — 7,6% | 10 000 000,00 долл. США | 2 | |

| Пенсильвания | 9,99% | Единая ставка | 1 | |

| Род-Айленд | 9% | Единая ставка | 1 | |

| Южная Каролина | 5% | Единая ставка | 1 | |

| Южная Дакота | Нет корпоративного подоходного налога | |||

| Теннесси | 6.5% | Единая ставка | 1 | |

| Техас | % | |||

| Юта | 5% | Единая ставка | ||

| Вермонт | 6,0 — 8,5% | 10 000,00 долл. США | 25 000,00 долл. США | 3 |

| Вирджиния | 6% | Единая ставка | 1 | |

| Вашингтон | Нет корпоративного подоходного налога | |||

| Западная Вирджиния | 6.5% | Единая ставка | 1 | |

| Висконсин | 7,9% | Единая ставка | 1 | |

| Вайоминг | Нет корпоративного подоходного налога | |||

| Примечание : полные примечания и аннотации см. В приведенном ниже источнике. Источник: Центр налоговой политики , «Ставки государственного корпоративного подоходного налога 2002–2008, 2010–2014», 11 июня 2014 г. | ||||

Последние новости

В этом разделе содержится ссылка на поиск в новостях Google по запросу « Корпоративный + подоходный + налог ».

См. Также

Внешние ссылки

- ↑ Investopedia , «Корпоративный налог», по состоянию на 24 сентября 2014 г.

- ↑ Брунори, Д.(2011). Государственная налоговая политика: политическая перспектива . Вашингтон, округ Колумбия: Издательство городского института

- ↑ Investopedia , «Корпоративный налог», по состоянию на 24 сентября 2014 г.

- ↑ 4,0 4,1 4,2 Налоговый фонд , «Ставки и скобки государственного корпоративного подоходного налога на 2015 г.», по состоянию на 7 октября 2015 г. Ошибка цитирования: Недействительный тег

| ||||||||||||

Налог на корпоративную франшизу по сравнению сПодоходный налог | Малый бизнес

Чтобы быть ответственным владельцем бизнеса, необходимо знать и выполнять свои налоговые обязанности. Два основных налога, которые могут применяться к вашему бизнесу, — это корпоративный подоходный налог и налог на франшизу. Разница заключается в том, что именно облагается налогом — подоходный налог применяется к прибыли, а налоги на франшизу — нет — и кто их взимает.

Подоходный налог

Корпоративный подоходный налог взимается с прибыли компании — ее чистой прибыли.Если компания не получает прибыли, она может вообще не иметь обязательств по налогу на прибыль. Как правило, только корпорации обязаны платить налог на прибыль. С другой стороны, индивидуальные предприниматели, товарищества и общества с ограниченной ответственностью не платят подоходный налог; их прибыль переходит непосредственно к их владельцам, которые платят с них подоходный налог. Компании, которые действуют как корпорации подраздела S — то, что федеральный налоговый кодекс называет «корпорациями малого бизнеса» — не платят федеральный налог на прибыль, но могут нести ответственность за налоги штата.

Налог на франшизу

Налог на франшизу — это сборы, которые компании должны платить за право ведения бизнеса в определенном штате или городе. (Несмотря на название, они применяются не только к франшизе.) Налоги на франшизу не основываются на прибыли, а это означает, что даже компании, которые теряют деньги или только окупаются, должны их платить. Эти налоги могут быть фиксированными или основываться на чистой стоимости компании или ее валовой выручке — объеме бизнеса, который компания «ведет» в штате или городе, налагающем налог.В разных штатах налоги на франшизу взимаются с разных компаний, но обычно они не ограничиваются корпорациями.

География

Федеральное правительство вводит корпоративный подоходный налог, как и все, кроме нескольких штатов. В некоторых городах также есть подоходный налог. В большинстве штатов с корпоративным подоходным налогом все корпорации платят единую ставку, независимо от размера их налогооблагаемого дохода, хотя эта фиксированная ставка варьируется. Остальные имеют ряд налоговых категорий, как и федеральный корпоративный налог.Между тем, по данным «Journal of Accountancy», примерно в половине штатов действует налог на франшизу. Федеральное правительство не имеет эквивалента налога на франшизу. Ключ к определению того, подлежит ли ваш бизнес корпоративному подоходному налогу штата или налогу на франшизу, заключается в сложной концепции «взаимосвязи», которая представляет собой ваше юридическое присутствие в этом штате.

Nexus

Единственное, что можно с уверенностью сказать о нексусе, — это то, что если вы вообще не ведете бизнес в определенном штате, у вас нет связующего звена и, следовательно, никакой ответственности.Согласно федеральному закону, вы должны физически присутствовать в штате — по сути, иметь юридический адрес или местонахождение — чтобы облагаться корпоративным подоходным налогом этого штата. Однако вам не обязательно физическое присутствие в штате, чтобы иметь связь для целей налогообложения франшизы. Если вы отправляете товары клиентам в штате, этого может быть достаточно. Согласно «Журналу бухгалтерского учета», общее правило состоит в том, что если вы должны собирать налог с продаж с клиентов в штате, у вас, вероятно, есть связь с налогом на франшизу в этом штате.

Об авторе