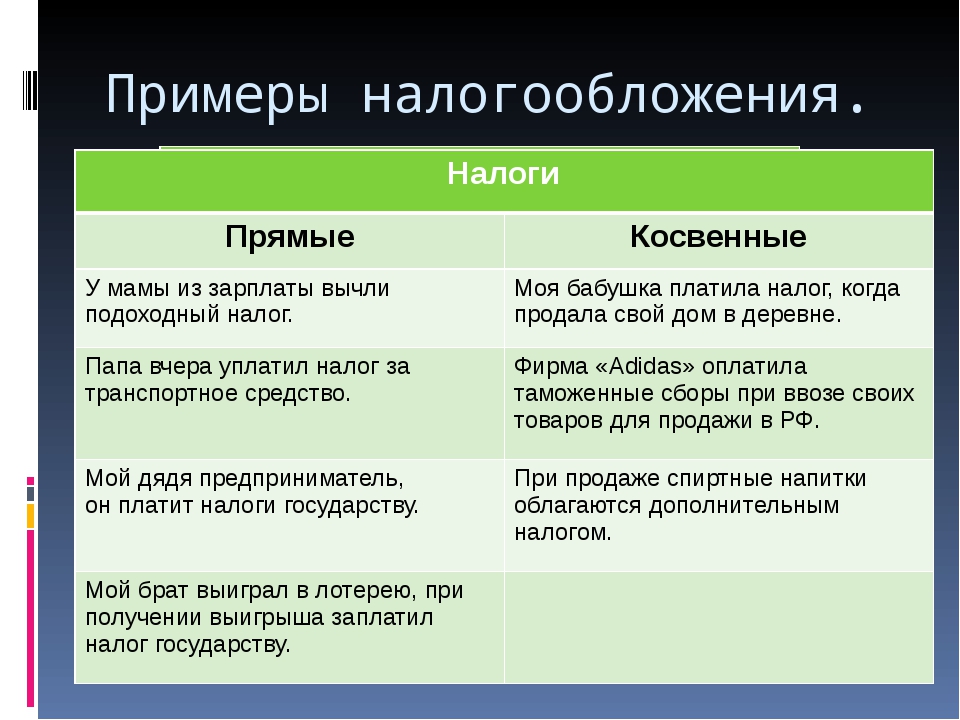

Налог на прибыль прямой или косвенный: Налоги — Что такое Налоги?

Налоги — Что такое Налоги?

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества

Основными чертами, которые характеризуют суть налогов, являются:

- установление налогов есть прерогатива законодательной власти;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика, которая не порождает встречной обязанности государства;

- налог взыскивается на условиях безвозвратности;

- цель взимания налога — обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Таким инструментом и стали налоги.

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества.

Налоги:

- являются основным источником формирования финансовых ресурсов страны;

- используются на содержание государственного аппарата;

- обеспечивают предоставление определенных услуг населению (пенсионное обеспечение, образование, здравоохранение).

По законодательству Российской Федерации различаются налоги 3х видов:

- налоги федеральные;

- налоги региональные;

- налоги местные.

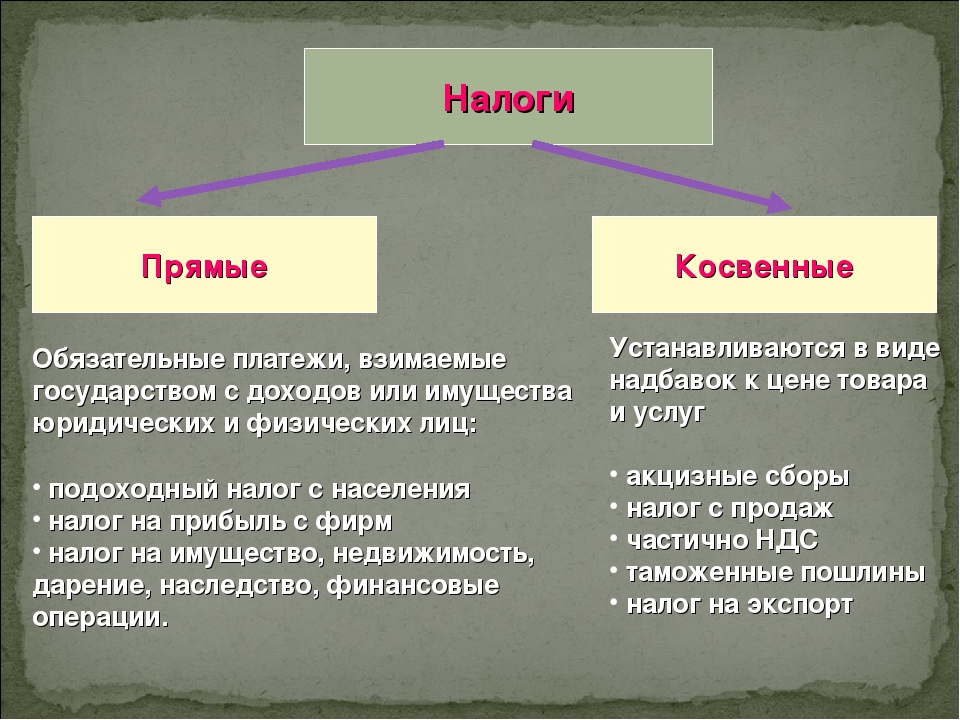

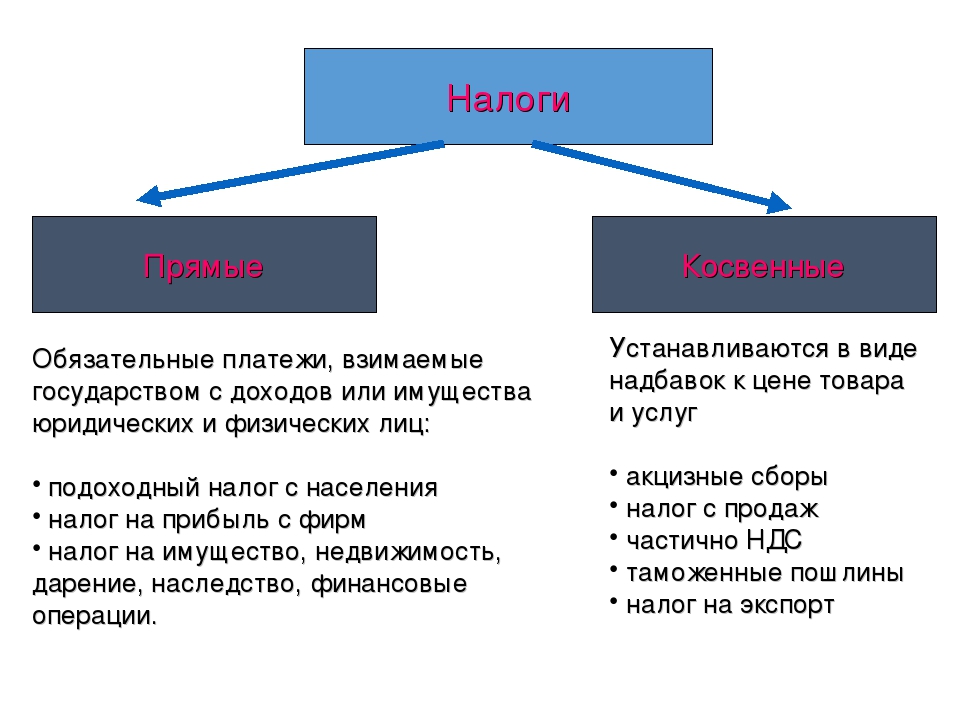

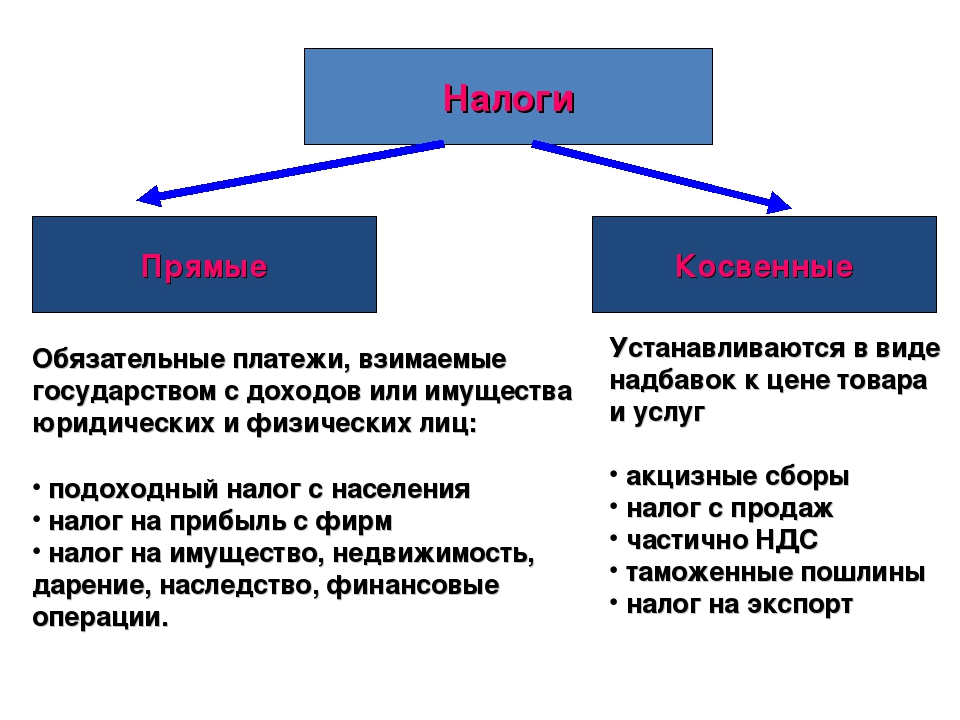

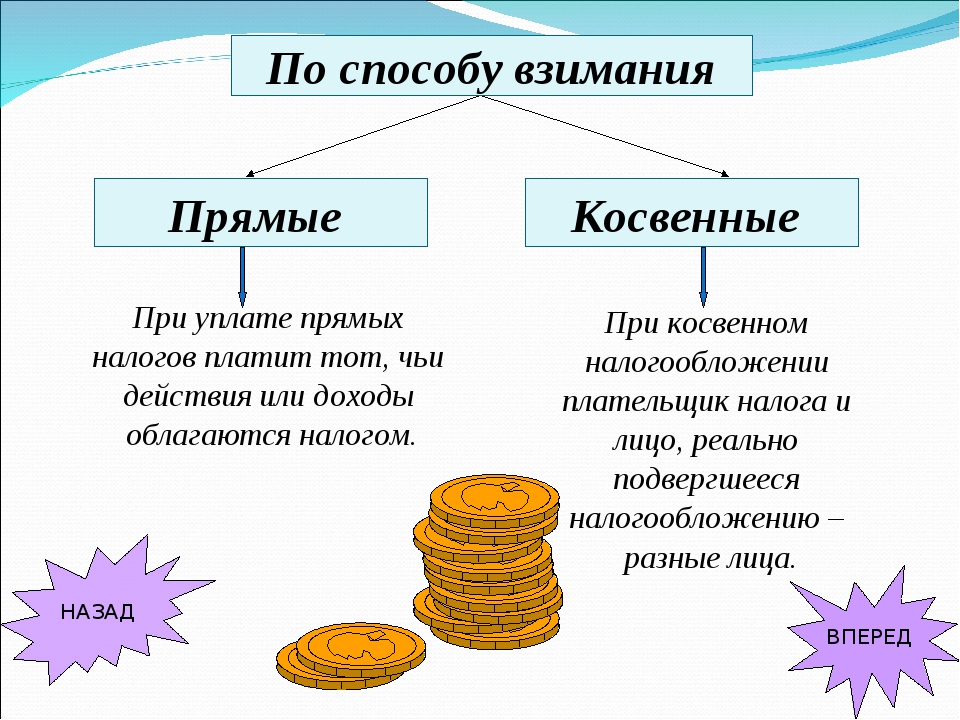

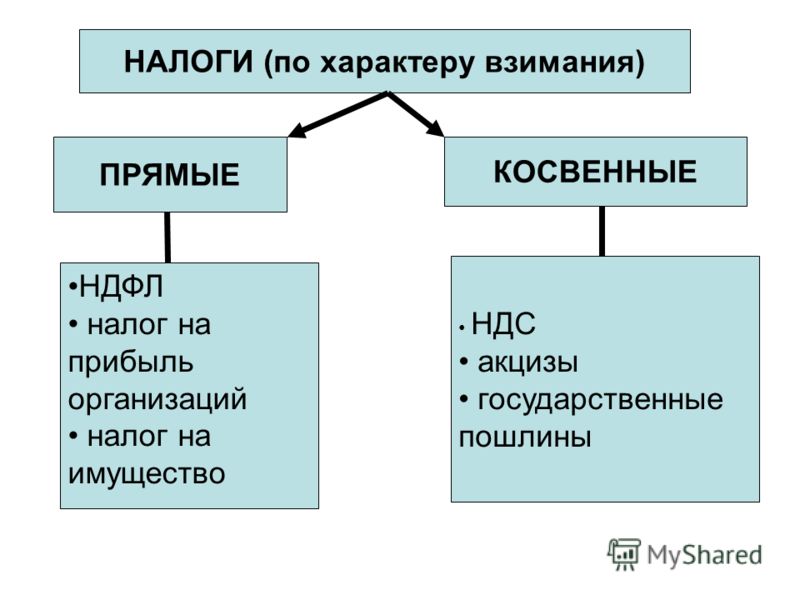

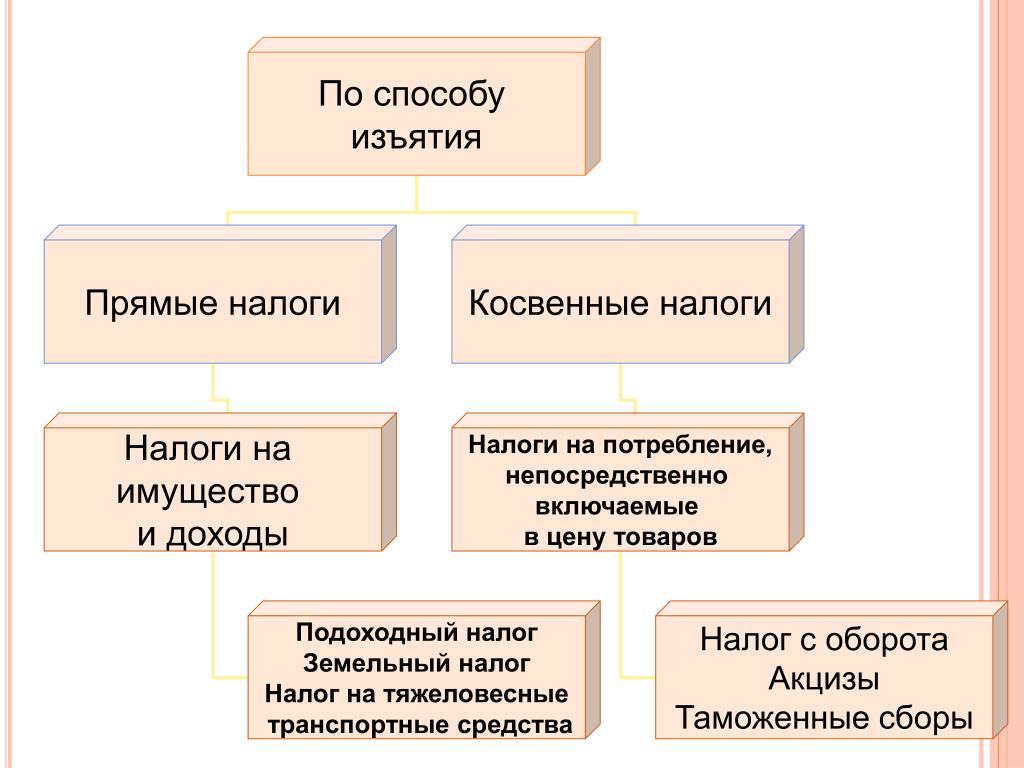

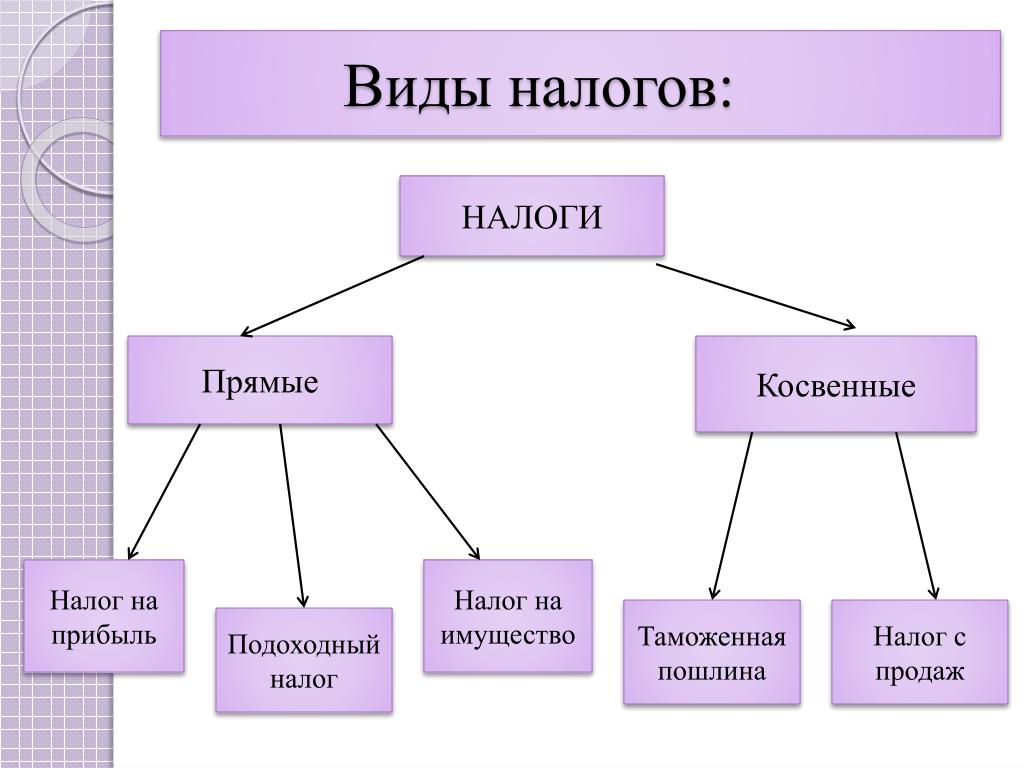

По способу взимания различают налоги:

- прямые,

- косвенные.

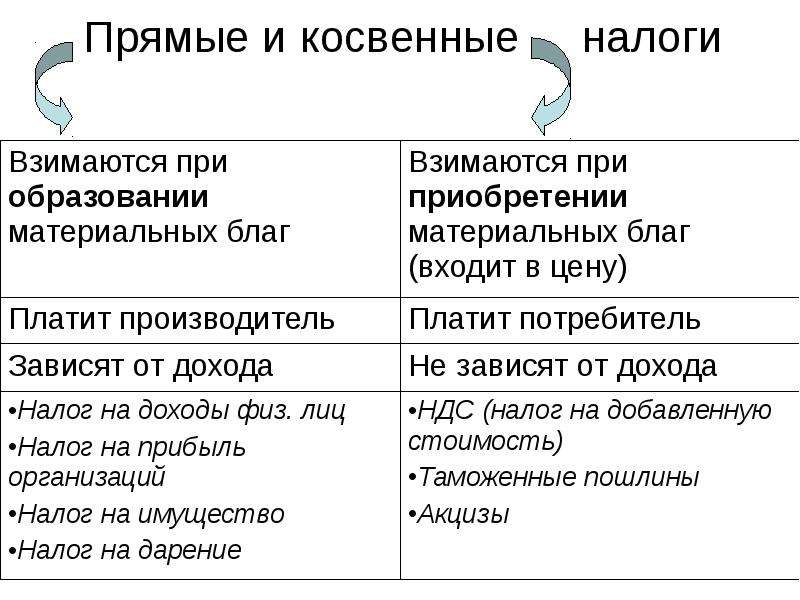

Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот.

К прямым налогам относятся:

- налог на прибыль (доход) организаций,

- подоходный налог с физических лиц,

- налог на пользование недрами,

- налог на воспроизводство минерально-сырьевой базы,

- лесной налог, водный налог,

- налог на имущество организаций,

- земельный налог,

- налог на имущество физических лиц,

- налог на наследование и дарение и т.

п.

п.

- включаются в цену товаров (продукции, работ, услуг),

- определяются в виде:

- надбавки к цене товара (по акцизам),

- либо в % к добавленной стоимости (налог на добавленную стоимость),

- или выручке от продаж (налог с продаж).

Прямые и косвенные налоги, перечень

Существует множество признаков, по которым можно классифицировать налоговые платежи. Один из основных критериев – это разделение на прямые и косвенные налоги. Что же такое прямой, и что такое косвенный налог? Определение главного отличия прямых налогов от косвенных – в возможности или невозможности «переложить» налоговое бремя на конечного потребителя.

Виды прямых налогов

Прямые налоги можно разделить на 2 группы – налоги с дохода и с имущества. Эти обязательные платежи оплачивает сам налогоплательщик – получатель дохода или собственник имущества. С точки зрения классической теории основное, чем отличаются прямые налоги от косвенных – это невозможность перераспределить налоговую нагрузку на других экономических субъектов.

Эти обязательные платежи оплачивает сам налогоплательщик – получатель дохода или собственник имущества. С точки зрения классической теории основное, чем отличаются прямые налоги от косвенных – это невозможность перераспределить налоговую нагрузку на других экономических субъектов.

К налогам с дохода относятся налог на доходы физических лиц и налог на прибыль предприятий. Данные платежи действительно практически невозможно переложить на иных лиц.

Что же касается «имущественной» группы прямых налогов, то здесь ситуация несколько иная. Владелец объекта недвижимости, земельного участка или транспортного средства может сдать его в аренду. Тем самым, затраты по налогам на владение указанными объектами фактически будет нести не собственник имущества, а арендатор.

Следовательно, эта группа прямых налогов в определенной степени обладает свойствами косвенных.

Виды косвенных налогов

Косвенные налоги взимаются таким образом, что налогоплательщик имеет возможность компенсировать затраты на их уплату за счет других лиц. Основным способом такого перераспределения является включение сумм налога в цену товара или услуги для конечного потребителя. Финансирование затрат на налоговые платежи за счет средств самого налогоплательщика для косвенного налога не характерно.

К косвенным налогам относятся следующие группы обязательных платежей.

1. Универсальные налоги. Практически при любой реализации товаров или услуг (за исключением отдельных льготных категорий) взимаются относящиеся к этой группе косвенные налоги. Примеры — НДС или налог с продаж.

2. Специальные налоги. В данном случае налог уплачивается только при реализации определенных категорий товаров (как правило — алкоголь, табачные изделия, предметы роскоши). Примером специальных косвенных налогов являются акцизы.

3. Государственные монополии. Экономические субъекты вносят платежи в бюджет за получение разрешений на занятие определенными видами деятельности (лицензирование) либо за совершение юридически значимых действий (госпошлина).

4. Косвенные налоги наряду с прочими включают и таможенные пошлины. Это особая группа обязательных платежей, которые уплачиваются только при перемещении товаров или услуг через границу государства.

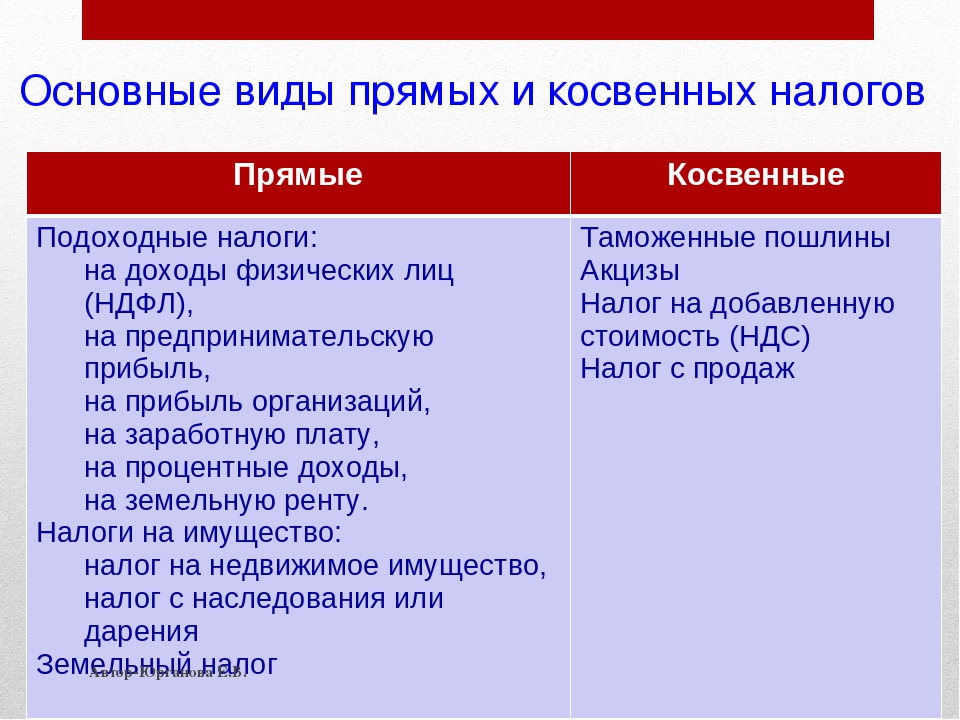

Прямые и косвенные налоги – таблица

Итак, мы рассмотрели группы, на которые делятся прямые и косвенные налоги. Перечень основных видов налогов в разрезе групп приведен в таблице.

Прямые и косвенные налоги

Косвенные налоги на бизнес и физических лиц с точки зрения государства

По сравнению с прямыми сбор косвенных налогов для государства представляется более простой задачей. В данном случае основным налогоплательщиком является бизнес, а налоговой базой – выручка от реализации или добавленная стоимость, т.е. показатели, которые несложно проконтролировать во время проверки.

Предприятие может некоторое время не получать прибыль или не иметь в собственности (арендовать) недвижимость, но добавленная стоимость генерируется практически всегда, если ведется хоть какая-нибудь деятельность.

Поэтому можно сказать, что, в отличие от прямых, косвенные налоги обязательны для уплаты всеми экономическими субъектами на территории государства.

Кроме того, т.к. эти налоги уплачиваются с оборота, то при наличии инфляции суммы налоговых платежей «автоматически» растут пропорционально росту цен.

Поэтому в государствах с относительно высоким уровнем инфляции и сложностями в налоговом администрировании (к которым относится и Россия) соотношение прямых и косвенных налогов, как правило, сдвигается в пользу последних.

Косвенные налоги и эластичность спроса

Говоря о перераспределении налогового бремени на конечного потребителя товаров и услуг не следует забывать о том, что цены нельзя повышать до бесконечности. А до какой степени можно? Это зависит от показателя, называемого эластичностью спроса.

Соответственно, чем менее эластичен спрос на определенную группу товаров, тем большую часть нагрузки по косвенным налогам производитель может переложить на потребителей своей продукции.

Не случайно самыми высокими косвенными налогами – акцизами облагается в первую очередь алкогольная и табачная продукция. Эластичность спроса на эти группы товаров очень низка (попросту говоря, их будут покупать практически по любым ценам), что и гарантирует поступления в бюджет по данному налогу.

Вывод

В зависимости от возможности переложить нагрузку на конечного потребителя товаров или услуг налоги подразделяются на прямые и косвенные. Прямые налоги делятся на подоходные и имущественные, а косвенные – на универсальные, специальные, оплату государственных услуг и таможенные пошлины. Косвенные налоги проще администрировать, чем прямые, и их поступления растут пропорционально инфляции.

Прямые и косвенные налоги. Какие налоги относятся к прямым и косвенным? Примеры

Налоги — это обязательные платежи физических и юридических лиц государству. По способу взимания налоги делят на два основных типа: прямые и косвенные.

Прямые налоги — это обязательные платежи с доходов или имущества. Например, налог на доходы физических лиц, налог на прибыль предприятий, налог на имущество, транспортный налог и т.п. Их налогоплательщик вносит непосредственно в казну.

Косвенные налоги — это надбавки к цене товаров и услуг. Например, акцизы, таможенные пошлины, налог на добавленную стоимость. Формально эти налоги уплачивает государству продавец. Но в итоге продавец включает эти налоги в конечную цену, так что реально их платит покупатель.

Прямые налоги. Примеры

Прямые налоги — это обязательные платежи, которые государство взимает непосредственно с доходов или с имущества налогоплательщика.

В России к прямым налогам относятся:

Прямые налоги с физических лиц

- Подоходный налог (налог на доходы физических лиц — НДФЛ). Налог на доходы физических лиц в России составляет 13% — по европейским меркам это низкая ставка.

- Налог на наследование и дарение

- Транспортный налог

- Налог на недвижимость

Прямые налоги с юридических лиц

- Налог на прибыль предприятия — корпоративный налог. Является важнейшим прямым налогом. Объектом обложения выступает валовая прибыль компании.

- Налог на имущество предприятий

- Земельный налог с предприятий

- Налог на добычу полезных ископаемых. НДПИ дает наибольшие доходы российскому бюджету — более 50% налоговых поступлений.

Косвенные налоги. Примеры

Косвенные налоги — это налоги на товары и услуги. Они могут быть универсальными (НДС, налог с продаж) и индивидуальными (на бензин, на табак).

Косвенные налоги уплачивает в казну производитель, поставщик или продавец. Чтобы не терять деньги, он включает эти налоги и в цену товаров и услуг, так что в результате косвенные налоги оплачивает из своего кармана потребитель.

Чтобы не терять деньги, он включает эти налоги и в цену товаров и услуг, так что в результате косвенные налоги оплачивает из своего кармана потребитель.

В России к косвенным налогам относятся:

- Акцизы — косвенные налоги в процентах от продажной цены товара. В России действуют акцизы на топливо, на легковые автомобили, на табачные изделия, алкоголь.

- Таможенные пошлины — экспортные, импортные и транзитные.

- Налог на добавленную стоимость (НДС). В России он составляет 20%.

- Фискальные монополии — плата за государственные лицензии и разрешения, сборы и пошлины за оформление документов.

Преимущества и недостатки косвенных налогов

Главный плюс косвенных налогов для государства — высокая собираемость. Покупатель не может уклониться от уплаты этих налогов. Приобретая товар или услугу, гражданин автоматически уплачивает акцизы, пошлины, НДС и прочие косвенные налоги.

Другим плюсом косвенных налогов иногда называют их добровольность. Если человек не покупает алкогольные напитки, то соответствующий акциз его никак не затрагивает.

Если человек не покупает алкогольные напитки, то соответствующий акциз его никак не затрагивает.

В то же время многих косвенных налогов избежать невозможно. НДС уплачивается почти со всех товаров и услуг, и это ведет к повышению цен. При этом уровень доходов покупателей не играет роли, поэтому для бедных бремя косвенных налогов оказывается тяжелее.

При относительно невысоких размерах косвенные налоги дают значительные поступления в государственный бюджет. Это создает для властей искушение повышать «незаметные» косвенные налоги, что подстегивает инфляцию — ведет к повышению цен и снижению уровня жизни.

Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

Карл Маркс

Соотношение прямых и косвенных налогов

В зависимости от ориентации на прямые и косвенные налоги выделяют четыре системы налогообложения.

Англосаксонская модель ориентирована на прямые налоги с физических лиц, доля косвенных налогов незначительна. Примеры стран с такой системой: США, Великобритания, Канада, Австралия.

Евроконтинентальная модель предусматривает высокие отчисления на социальное страхование и высокие косвенные налоги. Примеры: Бельгия, Германия, Нидерланды, Франция.

Латиноамериканская модель отдает предпочтение косвенным налогам в условиях высокой инфляции. Примеры: Боливия, Перу, Чили.

Смешанная модель комбинирует различные виды налогов, что позволяет избежать зависимости бюджета от отдельных групп налогов. Примеры: Италия, Россия.

Прямые и косвенные налоги в российском бюджете

Основные налоговые поступления в российскую казну приходятся на прямые налоги с юридических лиц. Экономика РФ ориентирована на торговлю нефтью и газом, и больше 50% поступлений дает налог на добычу полезных ископаемых (НДПИ). НДПИ относится к прямым налогам.

НДПИ относится к прямым налогам.

На втором месте — налог на прибыль, также прямой налог с юридических лиц. Далее в списке — косвенный налог на добавленную стоимость (НДС) и прямой налог на доходы физических лиц (НДФЛ). Затем идут имущественные налоги и акцизы, свидетельствует статистика Федеральной налоговой службы.

Читайте также: Что такое налоговый резидент и нерезидент? Кто считается налоговым резидентом России

Урок 11. налоги — Экономика — 11 класс

Название предмета и класс: экономика, 11 класс

Номер урока и название темы: урок №11 «Налоги»

Перечень вопросов, рассматриваемых в теме:

- Налоги.

- Функции налогов.

- Элементы налогов.

- Виды налогов.

Глоссарий по теме: налоги, функции налогов, прямые и косвенные налоги, налогоплательщики, налоговая декларация, налоговая инспекция.

Теоретический материал для самостоятельного изучения

Налоги

Государственная власть всегда нуждалась в средствах для собственного обеспечения. Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Способы добывания этих средств изменялись с ростом уровня развития общества. С древнейших времен по мере опустошения казны всё сильнее возникала потребность в возникновении повода для объявления войны соседям. Победитель устанавливал либо разовую контрибуцию, либо регулярный сбор дани. В дальнейшем государства начали защищаться от агрессивных соседей, создавая армейские подразделения на регулярной основе, для содержания которых нужны были средства. Так появилось первое обоснование необходимости регулярных платежей государству. Иначе говоря, налоги появились с возникновением государства и по сей день представляют собой один из главных источников доходов государственного бюджета и являются средством оплаты его расходов.

Так как услугами государства пользуются все его граждане, то государство собирает плату за эти услуги со всех жителей страны, и, как уже отмечалось ранее, налоги служат инструментом перераспределения национального дохода, создания благоприятных и конкурентоспособных условий для различных сфер экономики.

Функции налогов

Помимо пополнения госбюджета, налоги выполняют ещё ряд функций. Рассмотрим их подробнее.

- Фискальная функция реализует главное общественное предназначение налогов – формирование доходной части госбюджета. ВО ВСЕХ государствах налоги, прежде всего, выполняют эту функцию, т.е. обеспечивают финансирование государственных расходов государства.

- Регулирующая функция заключается во влиянии через систему налоговых ставок и льгот на процесс общественного производства в стране: расширение или сокращение развития определённых отраслей, повышение или понижение платёжеспособного спроса населения страны и т.п.

- Контрольная функция позволяет контролировать деятельность фирм, учитывать доходы граждан и соизмерять с их расходами. Благодаря данной функции, оценивается эффективность всей налоговой системы, выявляется необходимость во внесении изменений как в налоговую систему, так и в бюджетную политику государства.

- Социальная функция связана с перераспределением доходов в обществе с целью снижения степени расслоения в обществе.

Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите.

Она реализуется через установление различных ставок налогообложения и полное или частичное освобождение от налогов отдельных категорий граждан, нуждающихся в соцзащите. - Поощрительная функция отражается в признании государством особых заслуг определённых категорий граждан перед обществом. Например, значительно уменьшается налоговая база по налогу на доходы физических лиц для участников ВОВ, Героев СССР и России, участников ликвидации последствий аварии на Чернобыльской АЭС и т. п.

Элементы налогов

Уплата любого налога представляет собой строго упорядоченный процесс, включающий ряд элементов.

Субъект налога – физическое или юридическое лицо, законом обязанное уплачивать налог.

Объект налога – то, с чего взимается налог.

Налоговая база – стоимостное выражение объекта налога.

Носитель налога – лицо, уплачивающее налог фактически.

Носитель налога может не совпадать с субъектом налога, как, например, в случае с косвенными налогами, о которых будем говорить далее, субъектами налога являются продавцы, а носителями – покупатели, непосредственно оплачивающие налог.

Налоговый период – временной период, за который исчисляется налог.

Источник налога – это доход, из которого уплачивается налог.

Источник может совпадать с объектом налога, например, в случае заработной платы или гонорара, а может не совпадать. Здесь ярким примером может служить вещественный выигрыш в лотерею, например, автомобиля. Объектом налога будет являться автомобиль, его стоимость будет являться налоговой базой, а источником налога – какой-то другой доход, так как пока субъект налога не оплатит налог на выигрыш, он не станет его собственником.

Ставка налога – величина налога в расчёте на единицу налогообложения.

Виды налогов

Теперь рассмотрим основные виды налогов, условно разделив их на группы.

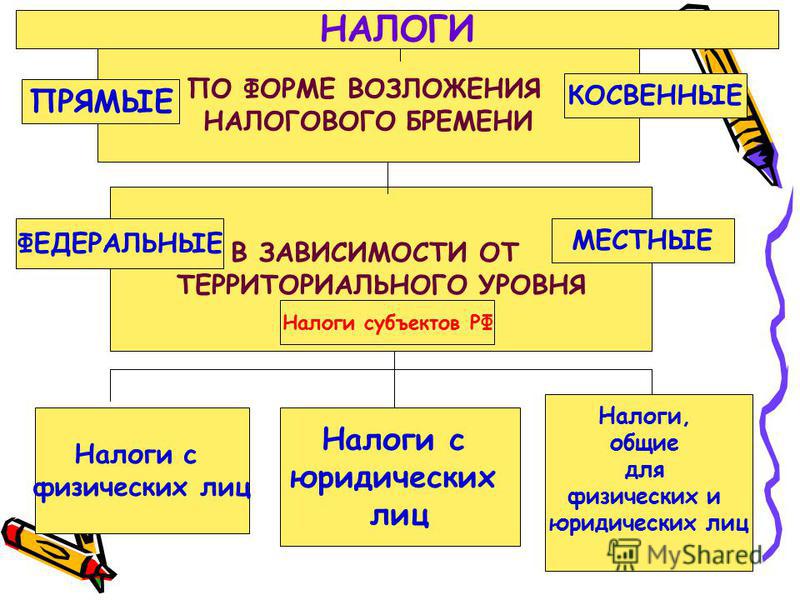

- По способам взимания налоги делятся на прямые и косвенные.

Прямыми называются налоги, взимаемые непосредственно с получателя дохода или с владельца имущества. В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

В случае с прямыми налогами субъектом и носителем налога всегда является одно лицо. К прямым относятся налоги на доходы физических лиц, имущество, автотранспорт, землю, водные ресурсы, прибыль, добычу полезных ископаемых, игорный бизнес.

Косвенные налоги включаются в виде надбавки в цену товара и оплачиваются покупателями при покупке этих товаров. Как уже говорили, в случае с косвенными налогами субъект и носитель налога не совпадают. Примерами косвенных налогов являются налог на добавленную стоимость, акциз, таможенные сборы, госпошлины.

2. По способам определения размера налога выделяют пропорциональные (действуют в одинаковом процентном отношении к объекту налога без учёта дифференциации его величины), прогрессивные (повышение ставки налога по мере возрастания дохода), регрессивные (предполагают снижение налога по мере роста дохода).

3. По уровням бюджета, в который поступают налоговые отчисления, выделяют федеральные, региональные, местные налоги.

Федеральные налоги устанавливаются правительством на федеральном уровне и зачисляются в федеральный бюджет согласно статье 13 НК РФ.

Региональные налоги находятся в компетенции субъектов федерации. К ним относятся налоги, перечисленные в статье 14 НК РФ.

Местные налоги, перечисленные в статье 15 НК РФ, устанавливаются и собираются в местные бюджеты.

4. По назначению или по порядку использования налоги делятся на общие и целевые.

Общие – обезличенные в процессе взимания налоги в доходах бюджета при направлении их на расходы (НДС, налог на прибыль и пр.).

Целевые – налоги, привязанные к конкретным видам расходов бюджета (дорожный налог, земельный налог и пр.).

Примеры и разбор решения заданий тренировочного модуля

1. В приведённом ниже списке налогов один является лишним. Зачеркните его.

Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

Решение: Все налоги, кроме подоходного, относятся к косвенным налогам. Подоходный налог является прямым налогом.

Ответ: Налог на добавленную стоимость, подоходный налог, акциз, таможенная пошлина.

2. Прочитайте название налога. Подставьте в окошечко возле фактора производства порядковый номер налога, соблюдая соответствие: данный вид налога платит владелец этих видов ресурсов. Если номера будут расставлены верно, то в кроссворде откроются названия доходов, получаемых владельцем данного фактора производства.

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Решение:

Налог на землю платит владелец природных ресурсов. Значит, в окошечке возле них необходимо поставить цифру 1, и тогда в кроссворде появится доход владельца природных ресурсов – рента.

Аналогичным образом поступаем с остальными налогами и ресурсами. В ответах приведена итоговая таблица с верными ответами.

В ответах приведена итоговая таблица с верными ответами.

Ответ:

Факторы производства:

Название налога:

1. Налог на землю

2. Налог на доходы физических лиц

3. Налог на имущество

4. Налог на прибыль

Кроссворд

Основная и дополнительная литература по теме урока:

- Королёва Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М.: Вентана-Граф, 2017. – 192 с.: ил. – С. 145–150.

- Автономов В. С. Экономика. Учебник для 10, 11 классов общеобразовательных учреждений. – М.: Вита-Пресс, 2015. – 240 с. – С. 120–123.

- Куликов Л. М. Основы экономической теории: учебное пособие / Л. М. Куликов. – М.: КНОРУС, 2015. – 248 с. – С. 242–246.

- Матвеева Т. Ю. Макроэкономика: учебник для вузов в 2-х частях / Т. Ю. Матвеева. – М.: Издательский дом Высшей школы экономики, 2017. – С. 308–309.

- Райзберг Б. А., Лозовский Л. Ш. Учебный экономический словарь.

– М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

– М.: Рольф, 2000. – 416 с. – С. 151, 194, 198, 272.

Открытые электронные ресурсы по теме урока:

- Действующие в РФ налоги и сборы. [Электронный ресурс]. – Режим доступа: https://www.nalog.ru/rn54/taxation/taxes/

- Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/portal/analytical_information.ru-RU.htm

Налог на прибыль: расходы прямые и косвенные

Как не допустить ошибок при расчете налога на прибыль, признавая расходы «прямыми» и «косвенными».

Наполнение бюджета любым способом

Перед налоговой стоит задача – пополнять бюджет. И за последние годы налоговики во многом преуспели. Информационный ресурс ФНС – по разрывам и несоответствиям — ловит «однодневки», бумажный НДС, нарисованные нереальные операции. Схемы с дроблением бизнеса раскрываются по дереву связей.

По большому счету, все эти приемы неумелой оптимизации лежат на поверхности и легко считываются алгоритмами ФНС.

И даже если вы не работаете с однодневками, исключили бумажный НДС и не дробите бизнес – это еще не значит, что вы «в шоколаде» и проверка вам не страшна. Конечно, вы большой молодец, если отказались от порочных схем.

Но казну надо наполнять. И налоговая будет искать для этого все новые способы. Используя углубленное погружение в нормы налогового права. И не только налогового. И за счет неоднозначностей правовых норм. И за счет ошибок.

Не исключено, что бухгалтерам, «клацающим по кнопке», придется изучать методологию расчета налогов, штудировать Налоговый кодекс и копать судебную практику.

Один из показательных вопросов, для решения которого придется вникнуть в методологию учета — распределение расходов на прямые и косвенные.

Анализ расходов: если не прямые — то косвенные

А вот и сигнал прилетел – письмо Минфина от 6 декабря 2018 года № 03-03-06/1/88527 «Об определении и учете прямых и косвенных расходов в целях налога на прибыль».

Основные тезисы этого письма.

- В целях налогообложения прибыли расходами признаются затраты 1) экономически оправданные 2)документально подтвержденные 3) направленные на получение дохода.

- По способу включения в налоговую базу по налогу на прибыль расходы бывают прямые и косвенные.

- Перечень прямых расходов, установленный пунктом 1 статья 318 Налогового кодекса, является открытым: определяется компанией самостоятельно и закрепляется в учетной политике.

- Все остальные расходы – за исключением внереализационных – косвенные.

- Косвенные расходы для целей налогообложения прибыли списываются когда возникли, в этом же отчетном периоде.

- Прямые расходы можно списать в том периоде, когда произошла реализация продукции (или товаров), в стоимости которых эти расходы учтены.

То есть компании, производящие продукцию, выполняющие работы или продающие товары – на конец отчетного периода часть прямых расходов должны учитывать как «незавершенку». Все, кто изучал бухгалтерский учет, это знают. Остальным, кто не очень в курсе – подскажет любой бухгалтер. Даже не главный.

Все, кто изучал бухгалтерский учет, это знают. Остальным, кто не очень в курсе – подскажет любой бухгалтер. Даже не главный.

Примерный состав прямых расходов определен Налоговым кодексом. Для производства – это статья 318 -расходы на сырье и материалы, амортизация и расходы на оплату труда. Для торговли – это статья 320 – стоимость приобретения товаров и транспортные расходы, если они не включены в цену приобретения.

У компаний, оказывающих услуги, «незавершенки» не бывает, все расходы признаются в отчетном периоде.

Эта норма существует уже давно. В чем новость? Минфин еще раз напоминает, что перечень прямых расходов открыт. Перечень прямых расходов в статьях 318 для производства и 320 для торговли примерный и очень общий.

Конкретный перечень прямых расходов каждая компания должна закрепить в учетной политике. С учетом специфики своей деятельности, опираясь на технологический процесс и обосновывая экономически.

К примеру, амортизацию по оборудованию, используемому в производстве, явно рискованно относить к косвенным расходам.А вот амортизацию по административным помещениям можно списать сразу.

И еще одна цитата из письма «#наподумать» : «Налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности отнести указанные затраты к прямым расходам, применив при этом экономически обоснованные показатели».

То есть расходы можно отнести к косвенным только тогда, когда нет реальной возможности отнести их к прямым.

Деление всех расходов компании на прямые и косвенные должно быть максимально обоснованным. Если в учетной политике это не прописывать, а привести ссылки на статьи 318 или 320 Налогового кодекса – вы сильно рискуете.

Помните первый тезис? Про экономическую оправданность расходов? А при наличии убытка – где она, экономическая обоснованность? Готовы к вопросам о происхождении убытка на налоговых комиссиях?

Цель налоговой для увеличения налоговой базы -максимально «запихнуть» расходы в прямые. Часть косвенных расходов переедут в «незавершенку». Тем самым уменьшая ваш убыток. Или даже исключая его.

Часть косвенных расходов переедут в «незавершенку». Тем самым уменьшая ваш убыток. Или даже исключая его.

Уверены, что расходы делить не надо?

Вопрос разделения затрат на прямые и косвенные затронут и в деле, по которому вынесено определение Верховного суда от 21 декабря 2018 г. № 302-КГ18-21175.

Налоговая при проверке уменьшила убыток и доначислила налог на прибыль по причине отсутствия деления расходов на прямые и косвенные. Но в этом деле была еще одна проблема — переквалификация характера деятельности компании.

Суть спора: Компания, выполняющая сейсморазведочные работы, расценила свою деятельность как оказание услуг. И все расходы – для целей налогообложения прибыли признавала сразу – в том периоде, когда они возникли.

Налоговая настаивала на переквалификации характера деятельности компании (из «услуги» в «работу») с выделением прямых и косвенных расходов.

В соответствии с пунктом 4 статьи 38 Налогового кодекса работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.Услугой признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (пунктом 5 статьи 38 Налогового кодекса.

Суд согласился с доводами налоговой:

Налоговое законодательство не содержит точного перечня видов деятельности, которые относятся к работам и которые относятся к услугам. Определяющим является достижение результата в материальном выражении.

Из спорных договоров на проведение сейсморазведочных работ и актов приема-передачи было ясно, что исполнитель передавал заказчику результат сейсморазведочных работ, представляющий собой сейсмограммы, 3D схемы и отчеты на бумажных и электронных носителях.

Суды признали — результат сейсморазведочных работ имеет материальное выражение, поскольку передается заказчику в бумажном и электронном виде. Цель заключения договоров — получение заказчиком результата, выраженного в передаче соответствующей документации.

Поэтому спорная деятельность признана в качестве работы. Это – не услуга. И признание в целях налогообложения прибыли расходов в полном объеме — без учета «незавершенки» – неправомерно.

Из определения Верховного суда и рассмотренных им решений показательно: суды поддерживают подход налоговиков к распределению затрат на прямые и косвенные. И подтверждают переквалификацию характера деятельности компании из «услуги» в «работу».

Резюмируем. И советы:

- Пересмотрите свои расходы на предмет «прямых» и «косвенных». Закрепите эти перечни в учетной политике. Ссылок на статьи 318 и 320 Налогового кодекса недостаточно.

- Составьте обоснование с учетом специфики производственного процесса и технологических особенностей. Лучше с привлечением «узких» экспертов, оспорить мнение которых затруднительно. Докажите, что вопрос распределения расходов – для вас не новость, все продумано, и с учетом и распределением затрат – все ок!

- Проведите экспертизу своих договоров по видам деятельности своей компании – правильно вы определяете характер деятельности компании как услуги? Какой результат исполнения договора вы передаете заказчику? Должны вы оставлять «незавершенку» на конец отчетного периода? Еще раз проштудируйте Постановление АС Восточно-Сибирского округа от 27.

08.2018 N Ф02-3834/2018 по делу N А19-17641/2017, которое поддержал Верховный суд.

08.2018 N Ф02-3834/2018 по делу N А19-17641/2017, которое поддержал Верховный суд.

Предмет договора — «оказание информационных услуг» — широкая, и зачастую, абстрактная формулировка. Обратите внимание — как оформляется результат исполнения договора? Сейсморазведочная компания тоже считала свои работы – информационными услугами. Но налоговая и суд решили иначе: результаты работ — схемы, проекты, планировки, проекты, согласования – имеют материальное выражение. И это не услуги.

Не рискуйте. Не игнорируйте деление расходов на прямые и косвенные.

Учитесь на чужих ошибках и будьте осторожны.

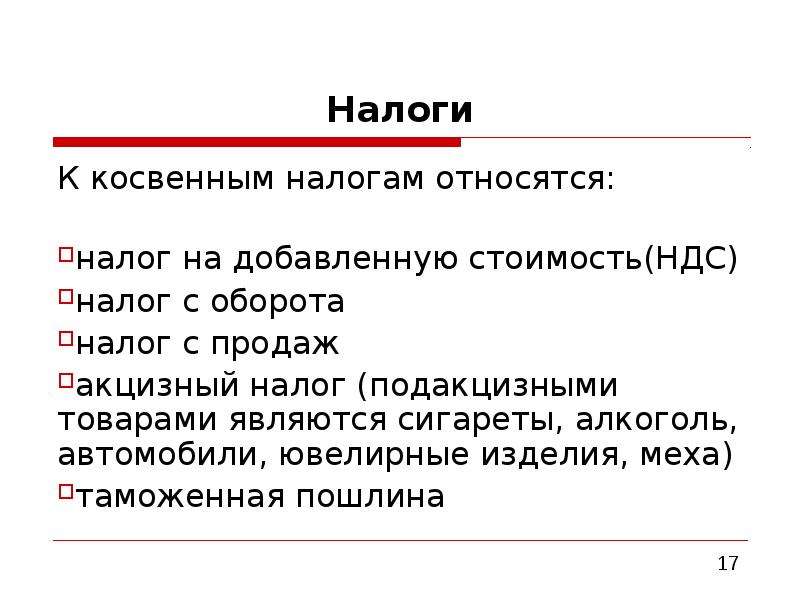

Косвенные налоги

Что такое “косвенные налоги”?

Косвенные налоги включаются в цену (или добавляется к цене) и связаны с оборотом товаров и услуг. Название “косвенные налоги” значит, что плательщик налогов платит данные налоги косвенно, посредством (через) другого лица.Государство может обложит косвенными налогами потребление, расходы, привилегии (права), но не доходы или имущество.

Косвенные налоги также можно называть налогами на потребление.

Косвенные налоги введены позже по сравнению с прямыми налогами. Многие из косвенных налогов связаны с учетом, регистрацией сделок и отражением в документах и расчетах.

Косвенными налогами являются: налог на добавленную стоимость, налог с продаж, акцизный налог, налог на электричество, транспортный налог и таможенный налог.

Согласно публично доступным данным доходы от косвенных налогов в Латвии составляет примерно 42% от всех налоговый поступлений.

Кто платит и перечисляет государству косвенные налоги?

Косвенные налоги фактически платят конечные потребители (конечные покупатели товаров и получатели услуг). Продавцы и поставщики услуг только собирают налоги и перечисляют в государственный бюджет. Косвенные налоги как бы переносится с одного налогоплательщика на другого налогоплательщика (покупателя товаров и услуг).Например, предприятие — производитель сшило одежду и продало магазину (розничному торговцу). Розничный торговец заплатил производителю за одежду (товар). В цену одежды включено, например: материалы, работа, прибыль, а также косвенные налоги, например, налог на добавленную стоимость. Производитель полученный налог на добавленную стоимость перечисляет в государственный бюджет.

Розничный торговец заплатил производителю за одежду (товар). В цену одежды включено, например: материалы, работа, прибыль, а также косвенные налоги, например, налог на добавленную стоимость. Производитель полученный налог на добавленную стоимость перечисляет в государственный бюджет.

Розничный торговец добавляет к закупочной цене свою наценку и облагает всю сумму НДС. Физическое лицо для собственных нужд покупает одежду и платит розничному торговцу. Розничный торговец перечисляет в государственный бюджет часть полученного НДС. В результате, физическое лицо – конечный покупатель заплатил НДС государству посредством (через) розничного торговца и производителя одежды.

Поэтому фактический плательщик косвенных налогов является не тот, который перечисляет косвенные налоги в государственный бюджет (в отличии от прямых налогов, где фактический плательщик и перечисляет налоги государству). Покупатель может и не осознавать, что платит косвенные налоги.

Влияние косвенных налогов на лицa с разными доходами.

Ставка и сумма косвенных налогов не зависит от доходов плательщика (для сравнения, например, сумма прямого налога — подоходного налога с населения зависит от доходов каждого отдельного физического лица). Из этого следует, что нагрузка косвенных налогов более высокая для лиц с низкими доходами, чем для лиц с высокими доходам. Потому что все лица, не зависимо от доходов, за один и тот же объем потребления платят одну и ту же сумму косвенных налогов. Например, цена компьютера в магазине для бедного и богатого будет одна и та же (и бедный и богатый за компьютер будет платить одинаковую сумму косвенных налогов).

Ставка и сумма косвенных налогов не зависит от доходов плательщика (для сравнения, например, сумма прямого налога — подоходного налога с населения зависит от доходов каждого отдельного физического лица). Из этого следует, что нагрузка косвенных налогов более высокая для лиц с низкими доходами, чем для лиц с высокими доходам. Потому что все лица, не зависимо от доходов, за один и тот же объем потребления платят одну и ту же сумму косвенных налогов. Например, цена компьютера в магазине для бедного и богатого будет одна и та же (и бедный и богатый за компьютер будет платить одинаковую сумму косвенных налогов).Из вышеуказанного следует, что косвенные налоги является регрессивными налогами (сумма налогов не зависит от платежеспособности или возможности определенного лица заплатить данные налоги).

Облагаемый объект.

Косвенными налогами облагается товар (продукт) при продаже / закупке и оказанная услуга (косвенные налоги на прямую не взимаются с доходов). Косвенные налоги увеличивают цену товара и услуги для конечного потребителя.

Виды косвенных налогов.

Косвенные налоги можно разделить на:- Индивидуальные косвенные налоги (акцизный налог). Цену товара увеличивает только один раз. Например, если товар перепродает несколько посредников, тогда посредники к закупочной цене добавляет свою наценку, но не добавляет акцизный налог.

- Универсальные косвенные налоги (налог на добавленную стоимость). Если товар / услугу перепродает несколько посредников (плательщиков НДС), тогда посредники закупочную цену увеличивают на свою наценку, но и также увеличивают на НДС, рассчитанный от наценки. НДС в таком случае к закупочной цене добавляется многократно (в отличии от акцизного налога).

Таможенный налог можно разделить на:

- Налог на импорт,

- Налог на экспорт,

- Налог на транзит.

Типы косвенных налогов.

- Специальные налоги, применяемые к единице товара / услуги. Фиксированная сумма налога применяется к каждой единице товара или услуги.

- Так называемые ad valorem (соответствующий стоимости). Налог рассчитывается пропорционально цене товара или услуги.

Деление на прямые и косвенные налоги связана с:

- Особенностями удерживания налогов. Косвенные налоги от фактического плательщика удерживают посредники. Государство определяет лица, которые удерживают и перечисляют налоги, но государство не определяет налоговую нагрузку (распределение) между фактическими плательщиками и посредниками, по удерживанию и уплате налогов. Например, если государство меняет ставку (сумму) косвенного налога, изменение цены товара или услуги не всегда соответствует изменению налога. Обязанность перед государством за уплату косвенных налогов есть у посредника, но нет у фактического плательщика.

- Действиям фактического плательщика.

Чем больше потребляет (покупает товары и получает услуги) фактический плательщик, тем больше платит. Фактический плательщик не обязан отчитывается перед государством за сумму уплаченных косвенных налогов.

Чем больше потребляет (покупает товары и получает услуги) фактический плательщик, тем больше платит. Фактический плательщик не обязан отчитывается перед государством за сумму уплаченных косвенных налогов. - Облагаемым объектом. Облагается потребление (покупки товаров и получение услуг). Одна и та же телесная вещь может облагается как прямыми налогами (из-за владения), так и косвенными налогами (из-за отчуждения телесной вещи).

Цель косвенных налогов.

- Создавать налоговые поступления для государства.

- Препятствовать потреблению “вредных продуктов” или иностранных товаров.

- Поощрять потребление «хороших» продуктов или продуктов, изготовленных отечественными производителями.

Более распространённые отчеты по косвенным налогам.

- Декларация по налогу на добавленную стоимость. В зависимости от вида и объема (суммы) сделок, декларацию нужно подавать один раз в месяц, три месяца или шесть месяцев.

Налогоплательщик в основном в декларации указывает сумму начисленного (полученного или получаемого) НДС, а также сумму отчисляемого НДС, который заплачен или должен быть заплачен другим лицам. Разницу между начисленным и отчисляемым НДС налогоплательщик платит в государственный бюджет.

Налогоплательщик в основном в декларации указывает сумму начисленного (полученного или получаемого) НДС, а также сумму отчисляемого НДС, который заплачен или должен быть заплачен другим лицам. Разницу между начисленным и отчисляемым НДС налогоплательщик платит в государственный бюджет. - Разные отчеты о обороте акцизных товаров. Срок подачи 5-15 дней после окончания таксационного периода.

Прямые и косвенные налоги: виды, особенности, отличия

Прямые и косвенные налоги – важная составляющая экономической системы России. Главное отличие между этими налогами заключается в порядке взимания. Прямые сборы подразумевают, что налогоплательщик сам выполняет обязательства, а косвенные налоги возлагаются на покупателей товаров или услуг, но через посредников.

Налоговая система Российской Федерации подразумевает наличие прямых и косвенных налогов. Эти налоговые группы — главная нагрузка на физических, а также юридических лиц. Дело в том, что система налогообложения позволяет сформировать существенную доходную часть бюджета.

Дело в том, что система налогообложения позволяет сформировать существенную доходную часть бюджета.

Финансовая стабильность государства определяется надежной системой налогообложения. Очень часто граждане путают понятия сбор и налог. Чтобы простые граждане могли легко ориентироваться в налоговой схеме, рассмотрим виды налогов и их основные параметры.

Прямые налоги

Российская система налогообложения подразделяет налоги на:

- прямые;

- косвенные.

Надо сказать, что прямой налог — это обязательный внос. Каждый гражданин РФ обязан его уплачивать, если он владеет движимым, либо недвижимым имуществом. К примеру, гражданин владеет участком земли. По регламенту он обязан ежегодно платить налог. Размер налога зависит от месторасположения участка, его габаритов и других параметров.

Имущество, находящееся в собственности, облагается подобным видом налога. Этот способ взимания налогов позволяет государству пополнять бюджет. Надо сказать, что подобная система не лишена недостатков, главным из которых является возможность субъекта скрывать декларации. Умышленное сокрытие информации способно дестабилизировать бюджет страны.

Прямые налоги подразумевают не только имущество, но и доход налогоплательщика. К этой категории можно отнести:

- Недвижимость и транспортные средства;

- Акции;

- Зарплата;

- Прибыль от бизнеса или других финансовых операций.

Процент рассчитывается по-разному. Он зависит от вида деятельности лица, его дохода и прочих моментов. Налоговые сборы поддерживают стабильное положение государства. Прямые взносы подразумевают заполнение декларации, но некоторые граждане стараются укрывать часть прибыли.

Что относится к прямым налогам?

Налоги прямого типа рассчитываются по отдельности для физических и для юридических лиц. Налогоплательщики должны платить налоги за разные объекты:

- Физические лица регулярно оплачивают налоги на землю, любые постройки, квартиры и дома. Налоги на землю определяются стоимостью, обозначенной в кадастре, а средства уходят в бюджет местности;

- Владелец грузового или легкового транспорта тоже должен платить пошлину. Этот платеж отправляется в бюджет региона по месту проживания гражданина;

- Водные ресурсы также подлежат налогообложению. Речь идет о прудах и озерах;

- Налог на прибыль оплачивается с заработной платы и других источников дохода, к ним может относиться торговля ценными бумагами.

Юридические лица оплачивают налог на имущество, а также транспорт и собственные доходы. Схема классического плана предполагает ставку в 20%. Букмекерские конторы, а также игорные заведения, казино и тотализаторы всегда облагаются налогом. Размеры платежа зависят от прибыли. Стоит добавить, что налоги рассчитываются плательщиком, а также государственными органами, которые отвечают за сбор налогов в бюджет страны. В России подобная функция возлагается на ФНС, представленную территориальными структурами в муниципалитетах и регионах.

Примеры прямых налогов

Налог на имущество – самая обширная из всех налоговых групп. Приведем некоторые примеры:

- Юридические лица обязаны платить налоги за то имущество, которое они используют. Существуют некоторые послабления, когда сумма налога уменьшается, либо компания освобождается от уплаты. Как правило, речь идет о некоммерческих организациях, а также о компаниях, которые важны для региона. Сумма высчитывается за год, она поступает в бюджет региона;

- Физические лица, у которых в собственности есть участки, а также жилье, обязаны оплачивать налог раз в год;

- Пошлина на транспорт раньше была региональной. Это значит, что любой регион в государстве может менять ставки, сумму платежа, условия его взимания;

- Любая букмекерская контора, которая работает по лицензии, обязана совершать платежи в пользу государства. Они зависят от прибыли;

- Более 30% всех платежей в государстве приходятся на полезные ископаемые, а сумма платежей зависит от цен на сырье.

Налоги на доходы тоже приносят немалую прибыль государству. К таким налогам относятся:

- Государственный платеж от ежемесячного дохода налогоплательщиков. Обычно россияне платят 13%. Это достаточно небольшой процент. Европейцы платят гораздо больше;

- Взносы, получаемые от юридических лиц, пропорциональны прибыли. Все организации, которые связаны с предпринимательством, обязаны отчислять налоги в казну.

Налоговая система пополняется еще и за счет акцизов, а также НДС. Когда государство устанавливает добавочную цену на товар, оно обеспечивает поступление финансов в бюджет.

Косвенные налоги

Все потребители оплачивают косвенный налог. Такой налог является регрессивным, он может повышать или понижать спрос на товары. Этот налог налагается на всех людей, независимо от их материального достатка. Косвенные налоги именуются также добавочными.

Добавочный налог входит в стоимость каждого товара, люди оплачивают его при любой покупке. Именно покупатель платит налог государству, а продавец всего лишь выступает в роли посредника. Мы почти не замечаем косвенные налоги, они не персонифицированы, но увеличивают стоимость товаров. Нельзя не добавить, что подобные налоги негативно сказываются на уязвимых слоях населения, они привязаны к инфляции и растут вместе с ней. К подобным налогам относятся:

- НДС;

- Налоги с продаж;

- Акциз;

- Таможенная пошлина;

- Сельскохозяйственный налог.

Добавочная стоимость приплюсовывается к товарам разного вида и из разных ценовых категорий. Подобный сбор принято считать федеральным. Он изначально платится продавцу, а потом уходит государству. Подобные налоги равны 25% от всех отчислений. НДС считаются наиболее спорными из всех налогов.

Пошлины и акцизы

По законодательству, акцизы устанавливаются на табачные изделия, а также алкогольные напитки и топливо. Размер сбора обозначается на акцизной марке, которая наклеивается на место вскрытия упаковки.

Государственные пошлины применяются автоматически во время совершения денежных операций. Сюда причисляются налоги с продажи недвижимости и обмена валют, а также денежных переводов.

Таможенные пошлины начисляются при ввозе и вывозе продукции через государственную границу. Размер пошлины зависит от категории и количества товара, цели импорта, либо экспорта. Косвенные налоги часто становятся предметом судебного разбирательства, так как нет разработанной системы для разных категорий товаров или услуг. Потребители не думают о размерах налога, оплачиваемого при покупке товаров, поэтому сегодня многие торговые представительства указывают размер налога возле цены. Важно добавить, что для косвенных налогов не нужна декларация, они снимаются автоматически.

Особенности косвенных налогов

Государство обязывает продавцов включать налоги в стоимость любого товара. Прибыль продавца при этом не меняется, она не растет и не уменьшается. Таким образом, доход государства образуется при помощи косвенного вмешательства.

Одно из главных достоинств косвенных платежей состоит в закрытости, а также стабильности. Подобные налоги приносят доход стране, но не влияют на факторы экономики. Но у скрытого налогообложения есть и отрицательные стороны, оно является одинаковым для всех слоев населения, независимо от их дохода. Налог давит на малообеспеченные слои населения.

Для рационального распределения финансовой нагрузки многократно выдвигалось требование о понижении налога на продукты первой необходимости. Система осталась единой, дифференцирование налога не произошло. Государство получает взносы от деятельности коммерческих организаций, платежи от налогоплательщиков, а также с пошлин и акцизов, так оно формирует бюджет. При этом коммерческие структуры могут получать кредиты от государственных банков. Все вышеприведенные способы налогообложения дают возможность обеспечить баланс при распределении поступивших средств. В таком случае налоговая система работает эффективно.

Отличия прямых и косвенных налогов

Отличительной особенностью прямого налога является то, что он уплачивается владельцем налоговой базы. Косвенные налоги оплачиваются другими лицами – покупателями. Основные выводы заключены в нижеприведенной таблице.

| Показатель

| Прямой налог | Косвенный налог |

| Кто принимает на себя нагрузку?

| Владелец имущества. | Потребитель. |

| Какая связь с государством? | Обеспечивается прямой связью. | Через посредников (продавцов). |

| Что становится объектом налогообложения?

| Движимое или недвижимое имущество. | Продаваемый товар, либо услуга. |

| От чего зависит размер налоговой ставки.

| Сумма доходов и стоимость недвижимости. | Цена товара. |

| Насколько открыты. | Налогоплательщику известна сумма налога.

| Скрытый. |

| Сложность расчетов.

| Достаточно сложные. | Не вызывают сложностей. |

| Зависят ли от всевозможных факторов.

| Зависят от различных факторов. | Не зависят. |

Прямые налоги приходится платить, от них никуда не деться, а обязательство по косвенным налогам может сдвигаться. Косвенный налог не подразумевает уклонения от налога. Прямой налог взимается с фирм или организаций, физических лиц, а косвенный налог оплачивает потребитель. Он способствует понижению инфляции. Важно отметить, что косвенные налоги могут накладываться на различные деятельности, привилегии или особые права. Несмотря на значимые отличия, у налогов есть и некоторые сходства:

- Платятся государству;

- За неуплату назначается штраф или пеня.

Прямой налог, как и косвенный, имеет немало плюсов и минусов. Прямые налоги принято считать более справедливыми, так как они зависят от благосостояния граждан.

Соотношение прямых и косвенных налогов

Чтобы система была эффективной, в государстве устанавливается оптимальное соотношение налогов. Страна должна стремиться достичь баланса, создать благоприятные условия для налогоплательщика и эффективно пополнять бюджет. Важно, чтобы государство учитывало приоритеты и потребности в экономике. В России сформировалась смешанная налоговая система. Это позволяет избежать влияния одной разновидности налога на бюджет государства.

При определении подходящей модели соотношения налогов необходимо учитывать менталитет людей, опыт других государств, политическую ситуацию в стране. На сегодняшний день в мировой практике существует несколько систем налогообложения:

- Англосаксонская. Доля прямых налогов больше, нежели косвенных;

- Евроконтинентальная. Такая система характеризуется внушительными отчислениями на социальное развитие, а также страхование. Большую часть платежей составляют косвенные налоги;

- Латиноамериканская. В ней преобладают косвенные платежи. Рост цен приводит к увеличению отчислений в бюджет. Система активно используется при нестабильной экономике, она позволяет защититься от кризиса;

- Смешанная. Развитые страны часто используют такую систему. Большая часть налогов формируется из предпринимательской деятельности. Подоходные налоги остаются небольшими.

При выборе модели налоговой системы нельзя слепо опираться на опыт зарубежных стран. Необходимо принять во внимание много других факторов и особенности законодательства в фискальной сфере.

Определение прямого налога

Что такое прямой налог?

Прямой налог — это налог, который физическое или юридическое лицо платит непосредственно лицу, которое его наложило. Например, индивидуальный налогоплательщик уплачивает прямые налоги правительству для различных целей, включая подоходный налог, налог на недвижимость, налог на личное имущество или налоги на активы.

Ключевые выводы

- Прямой налог уплачивается физическим или юридическим лицом лицу, взимавшему налог.

- Прямые налоги включают налоги на прибыль, налоги на имущество и налоги на активы.

- Существуют также косвенные налоги, такие как налоги с продаж, при которых налог взимается с продавца, но оплачивается покупателем.

Что такое прямой налог

Прямые налоги в США в значительной степени основаны на принципе платежеспособности. Этот экономический принцип гласит, что те, у кого больше ресурсов или более высокий доход, должны нести большее налоговое бремя. Некоторые критики считают, что это не стимулирует людей усердно работать и зарабатывать больше денег, потому что чем больше человек зарабатывает, тем больше налогов он платит.

Прямые налоги не могут быть переданы другому физическому или юридическому лицу. Ответственность за его уплату несет физическое или юридическое лицо, с которого взимается налог.

Прямой налог — это противоположность косвенного налога, при котором налог взимается с одного лица, например, продавца, и уплачивается другим, например, налог с продаж, уплачиваемый покупателем в розничной торговле. Оба вида налогов являются важными источниками доходов для правительства.

Примеры косвенных налогов включают акцизы на топливо, спиртные напитки и сигареты, а также налог на добавленную стоимость (НДС), также называемый налогом на потребление.

История прямых налогов

Современное различие между прямыми налогами и косвенными налогами появилось с ратификацией 16-й поправки к Конституции США в 1913 году. До 16-й поправки налоговое законодательство в Соединенных Штатах было написано таким образом, что прямые налоги должны были напрямую распределяться между налогами штата. Население. Например, штат с населением, составляющим 75% от размера другого штата, должен будет платить только прямые налоги, равные 75% от налогового счета более крупного штата.

Это устаревшее словоблудие создало ситуацию, в которой федеральное правительство не могло взимать многие прямые налоги, такие как подоходный налог с населения, из-за требований о пропорциональном распределении. Однако появление 16-й поправки изменило налоговый кодекс и позволило взимать многочисленные прямые и косвенные налоги.

Примеры прямых налогов

Корпоративные налоги — хороший пример прямых налогов. Если, например, производственная компания сообщает о выручке в размере 1 млн долларов США, 500 000 долларов США о стоимости проданных товаров (COGS) и 100 000 долларов США о операционных расходах, ее прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) составит 400 000 долларов США.Если у компании нет долгов, износа или амортизации и ставка корпоративного налога составляет 21%, ее прямой налог составит 84 000 долларов (400 000 долларов x 0,21 = 84 000 долларов).

Федеральный подоходный налог с физических лиц — еще один пример прямого налога. Например, если человек зарабатывает 100 000 долларов в год и должен государству 20 000 долларов в виде налогов, эти 20 000 долларов будут прямым налогом.

Другие виды прямых налогов

Существует ряд других прямых налогов, которые распространены в Соединенных Штатах, например, налоги на недвижимость, которые должны платить домовладельцы.Обычно они собираются местными органами власти и основываются на оценочной стоимости имущества. Другие виды прямых налогов в США и других странах включают налоги на использование (например, лицензионные и регистрационные сборы), налоги на наследство, налоги на дарение и так называемые налоги на грех.

Определение косвенного налога

Что такое косвенный налог?

Косвенный налог собирается одним субъектом в цепочке поставок (обычно производителем или розничным продавцом) и выплачивается правительству, но перекладывается на потребителя как часть покупной цены товара или услуги.В конечном итоге потребитель платит налог, больше платя за товар.

Что такое косвенный налог

Косвенные налоги определяются путем сравнения их с прямыми налогами. Косвенные налоги можно определить как налогообложение физического или юридического лица, которое в конечном итоге оплачивается другим лицом. Орган, собирающий налог, затем переведет его правительству. Но в случае прямых налогов лицо, немедленно платящее налог, — это лицо, которое правительство пытается обложить налогом.Взаимодействие с другими людьми

Акцизы на топливо, спиртные напитки и сигареты считаются примерами косвенных налогов. Напротив, подоходный налог является наиболее ярким примером прямого налога, поскольку лицо, получающее доход, немедленно платит налог. Плата за вход в национальный парк — еще один наглядный пример прямого налогообложения.

Некоторые косвенные налоги также называются налогами на потребление, например налогом на добавленную стоимость (НДС).

Регрессивный характер косвенного налога

Косвенные налоги обычно используются и взимаются государством для получения доходов.По сути, это сборы, которые взимаются одинаково с налогоплательщиков, независимо от их доходов, будь они богатыми или бедными, каждый должен их платить.

Но многие считают их регрессивными налогами, поскольку они могут нести тяжелое бремя для людей с более низким доходом, которые в конечном итоге платят ту же сумму налога, что и те, кто получает более высокий доход.

Например, импортная пошлина на телевизор из Японии будет одинаковой, независимо от дохода потребителя, покупающего телевизор. И поскольку этот сбор не имеет ничего общего с доходом человека, это означает, что тот, кто зарабатывает 25 000 долларов в год, должен будет платить такой же сбор за тот же телевизор, что и тот, кто зарабатывает 150 000 долларов; ясно, что большая нагрузка на первых.

Есть также опасения, что косвенные налоги могут использоваться для продвижения конкретной государственной политики путем налогообложения определенных отраслей, а не других. По этой причине некоторые экономисты утверждают, что косвенные налоги приводят к неэффективности рынка и изменяют рыночные цены по сравнению с их равновесной ценой.

Общие косвенные налоги

Самый распространенный пример косвенного налога — импортные пошлины. Пошлина оплачивается импортером товара при его ввозе в страну.Если импортер продолжает перепродавать товар потребителю, стоимость пошлины, по сути, скрывается в цене, которую платит потребитель. Потребитель, скорее всего, не знает об этом, но, тем не менее, он будет косвенно платить импортную пошлину.

По сути, любые налоги или сборы, взимаемые государством на уровне производства или производства, являются косвенным налогом. В последние годы многие страны ввели для производителей сборы за выбросы углерода. Это косвенные налоги, поскольку их стоимость перекладывается на потребителей.

Налоги с продаж могут быть прямыми или косвенными. Если они накладываются только на конечную поставку потребителю, они являются прямыми. Если они взимаются в качестве налога на добавленную стоимость (НДС) в процессе производства, то они являются косвенными.

Косвенные налоги — определение, виды и примеры, преимущества

Что такое косвенные налоги?

Косвенные налоги — это в основном налоги, которые могут быть переданы другому юридическому или физическому лицу. Обычно они взимаются с производителя или поставщика, который затем перекладывает налог на потребителя.Наиболее распространенным примером косвенного налога является акциз на сигареты и алкоголь. Налог на добавленную стоимость (НДС) Ad Valorem Tax Термин «адвалорный» в переводе с латыни означает «в соответствии со стоимостью», что означает, что он является гибким и зависит от оценочной стоимости актива, продукта или услуги. также являются примером косвенного налога.

Виды косвенных налогов

Многие люди не знают, что практически все платят налоги, особенно косвенные налоги.Это связано с тем, что налоги взимаются практически со всей потребляемой нами продукции. Вот некоторые из видов косвенных налогов.

1. Налог с продаж

Когда люди идут в торговые центры или универмаги за покупками, они уже собираются платить косвенные налоги. Такие налоги облагаются такими товарами, как предметы домашнего обихода, одежда и другие товары первой необходимости. После оплаты на кассе окончательная цена продажи Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг.Он включает в себя материальные затраты, прямую добавку дополняет налог с продаж, который магазин собирает и платит правительству.

2. Акцизный налог

Акцизный налог также очень распространен. Когда производитель покупает сырье для продукции компании, например табак для сигаретных компаний, он уже должен платить косвенные налоги на товары. В рамках обычного ведения бизнеса производитель может переложить бремя на потребителей, продавая сигареты по более высокой цене.

3. Таможенный налог

Вы когда-нибудь задумывались, почему импортные товары такие дорогие? Это из-за таможенного налога. Когда контейнер, наполненный бананами из другой страны, въезжает в США, импортер уплачивает налог (таможенный налог), который затем передается потребителям.

4. Налог на бензин

Да, покупка бензина для транспортных средств включает косвенный налог.

Пример косвенных налогов

Давайте использовать пример НДС, чтобы проиллюстрировать, как взимается косвенный налог.Скажем, например, Джон идет в магазин, чтобы купить холодильник по цене 500 долларов. Когда он спросит торгового представителя, он или она объявит продажную цену, которая составляет 500 долларов, и это правильный ответ.

Реальная стоимость холодильника на самом деле меньше этой, но из-за того, что был добавлен НДС (обычно от 10% до 20%), цена продажи теперь составляет 500 долларов. Если Джон посмотрит квитанцию, он увидит фактическую цену холодильника до того, как был добавлен налог. Это производитель единицы или предмета, который взимает налог с продажной цены и платит его правительству.

Преимущества

Налоги могут показаться дополнительным бременем для потребителей, но косвенные налоги не всегда являются просто негативным явлением. Вот некоторые из их преимуществ:

1. Бедные могут внести свой вклад

В отличие от прямых налогов, которые обычно освобождают бедных, косвенные налоги позволяют им фактически вносить свой вклад в сбор средств для страны или штата.

2. Они не очень очевидны

Косвенные налоги, поскольку они включены в продажную цену товара, не очень очевидны.Люди не чувствуют, что их облагают налогом просто потому, что они взимаются в небольших размерах. Плюс к этому добавьте тот факт, что они не указаны в ценнике, а их можно увидеть только в квитанции о покупке. Исходные документы Бумажный след финансовых операций компании упоминается в бухгалтерском учете как исходные документы. Выписываются ли чеки. Также их можно избежать, не покупая товар.

3. Взыскание легко

В отличие от прямых налогов, когда необходимо оформлять документы и подавать документы, косвенные налоги уплачиваются в тот момент, когда потребитель покупает продукт.Налог собирается поставщиком и уплачивается правительству.

4. Сдерживает потребление вредных продуктов

Алкоголь и сигареты облагаются высокими налогами. Облагая налогом такие продукты, людей отпугивает их цена, что избавляет их от потребления вредных продуктов.

Косвенные налоги и прямые налоги

Косвенные налоги и прямые налоги во многом различаются, но наиболее распространенным является способ их уплаты.

- Судя по названию, прямой налог уплачивается непосредственно правительству, а косвенный налог — косвенно.Это означает, что, хотя он возлагается на конкретную компанию или поставщика, которые могут переложить налог на потребителей, в конечном итоге перекладывая бремя на последних.

- Прямые налоги, с одной стороны, взимаются с заработка физического лица. Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую физическое лицо или служащий получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании. Он включает любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы, хотя косвенные налоги взимаются с товаров, которые покупают потребители.Кроме того, прямые налоги рассчитываются на основе платежеспособности человека. С другой стороны, косвенные налоги не оценивают платежеспособность потребителя, но одинаковы для всех, кто покупает товары или услуги.

- Примеры косвенных налогов: акцизный налог, НДС и налог на услуги. Примеры прямых налогов: подоходный налог, налог на личную собственность, налог на недвижимость и корпоративный налог.

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального финансового моделирования и оценки (FMVA) ™. Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® будет поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить обучение и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Учет подоходного налогаУчет подоходного налога Подоходный налог и его бухгалтерский учет являются ключевой областью корпоративных финансов. Наличие концептуального понимания бухгалтерского учета подоходного налога позволяет

- Как использовать веб-сайт IRS.gov Как использовать веб-сайт IRS.gov IRS.gov — это официальный веб-сайт налоговой службы США (IRS).Веб-сайт используется предприятиями, и

- Regressive TaxRegressive TaxРегрессивный налог — это налог, применяемый таким образом, что ставка налога уменьшается с увеличением дохода налогоплательщика. Регрессивная налоговая система

- Sin TaxSin Tax Налог на грех — это налог, взимаемый с товаров или услуг, которые считаются вредными или дорогостоящими для общества. Товары и услуги обычно включают табак.

Прямые налоги — определение, различные виды и преимущества

Что такое прямые налоги?

Прямые налоги — это один из видов налогов, которые физическое лицо уплачивает напрямую или напрямую правительству, например, подоходный налог. Подоходный налог, подлежащий уплате. Подоходный налог — это термин, обозначающий налоговые обязательства коммерческой организации перед государством, в котором она работает.Сумма обязательства будет зависеть от его прибыльности в течение определенного периода и применимых налоговых ставок. Причитающийся к уплате налог считается не долгосрочным обязательством, а скорее текущим обязательством, подушным налогом, земельным налогом и налогом на имущество физических лиц. Такие прямые налоги рассчитываются на основе платежеспособности налогоплательщика, а это означает, что чем выше их платежеспособность, тем выше их налоги.

Например, в случае налогообложения доходов физическое лицо, которое зарабатывает больше, платит более высокие налоги.Он рассчитывается как процент от общего дохода. Кроме того, прямые налоги являются обязанностью отдельного человека и не должны выполняться никем, кроме него.

Пример прямых налогов

Как упоминалось выше, одним из хороших примеров прямых налогов является подоходный налог с человека. Обычно подоходный налог подается ежегодно, хотя вычеты из заработной платы могут производиться ежемесячно. Если, например, физическое лицо платит налог в размере 30 000 долларов в год за свою годовую зарплату в 120 000 долларов, 30 000 долларов являются его прямым налогом.

Виды прямых налогов

1. Подоходный налог

Он зависит от дохода. Определенный процент вычитается из заработной платы работника Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или работник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании. Он включает в себя любую базовую зарплату, которую получает сотрудник, а также другие виды оплаты, которые накапливаются в ходе их работы, которая зависит от того, сколько он или она зарабатывает.Хорошо то, что правительство также заинтересовано в перечислении кредитов и вычетов, которые помогают снизить налоговые обязательства.

2. Налоги на передачу права собственности

Наиболее распространенной формой налогов на передачу прав является налог на наследство. Такой налог взимается с налогооблагаемой части имущества умершего физического лица, включая трасты и финансовые счета. Налог на дарение — это еще одна форма, при которой определенная сумма взимается с людей, передающих собственность другому лицу.

3. Правовой налог

Этот вид прямого налога является причиной того, почему люди пользуются такими социальными программами, как Medicare, Medicaid и Социальное обеспечение Социальное обеспечение Социальное обеспечение — это программа федерального правительства США, которая обеспечивает социальное страхование и льготы людям с недостаточным или недостаточным уровнем дохода. нет дохода. Первый соц. Подоходный налог собирается за счет удержаний из заработной платы и в совокупности сгруппирован как Федеральный закон о страховых взносах.

4.Налог на имущество

Налог на имущество взимается с собственности, такой как земля и здания, и используется для обслуживания государственных служб, таких как полиция и пожарные департаменты, школы и библиотеки, а также дороги.

5. Налог на прирост капитала

Этот налог взимается, когда физическое лицо продает активы, такие как акции, недвижимость Недвижимость Недвижимость — это недвижимость, состоящая из земли и улучшений, включая здания, приспособления, дороги, сооружения и коммунальные услуги. системы.Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животных, воду и т. Д., Или бизнес. Налог рассчитывается путем определения разницы между суммой приобретения и суммой продажи.

Преимущества прямых налогов

Хотя это строго применяется для каждого человека, который не имеет права на освобождение, на самом деле существует множество преимуществ прямой уплаты налогов. К ним относятся:

1.Содействует равенству

Поскольку прямые налоги основаны на платежеспособности человека, они способствуют равенству между плательщиками и гражданами. С каждого человека взимается разная сумма, в зависимости от того, сколько они зарабатывают.

2. Обеспечивает определенность

Прямые налоги хороши тем, что они определяются и окончательно утверждаются еще до их уплаты. В случае подоходного налога годовой налог остается неизменным каждый год до тех пор, пока не меняется заработная плата.

3.Повышает эластичность

Налоги — это доходы государства, и когда они колеблются, доходы также меняются. Они могут подниматься выше или ниже.

4. Экономит время и деньги

Государству не нужно тратиться на сбор налогов, потому что они уже взимаются прямо у источника дохода. Некоторые компании используют автоматические системы удержания из заработной платы, которые помогают сэкономить время и деньги.

Прямые налоги и косвенные налоги

Существует два основных типа налогов — прямые и косвенные налоги.Ниже приведены различия между ними:

- Прямые налоги относятся к налогам, которые подаются и уплачиваются физическим лицом непосредственно правительству. С другой стороны, косвенные налоги — это налоги, которые могут быть переданы другому лицу. Следовательно, бремя их выплаты может быть переложено на плечи другого человека.

- От прямых налогов можно уклониться при отсутствии надлежащего администрирования сбора. Невозможно избежать косвенных налогов, потому что они автоматически взимаются с товаров и услуг.

- Прямые налоги могут помочь справиться с инфляцией Инфляция Инфляция — это экономическое понятие, которое относится к повышению уровня цен на товары в течение определенного периода времени. Повышение уровня цен означает, что валюта в данной экономике теряет покупательную способность (то есть за ту же сумму денег можно купить меньше). в то время как косвенные налоги могут привести к инфляции.

- Прямые налоги уменьшают сбережения получателей, но косвенные налоги поощряют обратное, поскольку они делают продукты и услуги более дорогими и недоступными.

- Прямые налоги взимаются только с лиц, принадлежащих к разным категориям доходов. С другой стороны, косвенные налоги могут ощутить каждый, кто покупает товары и пользуется услугами.

Дополнительные ресурсы

CFI предлагает аналитика по финансовому моделированию и оценке (FMVA) ™ Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность вам нужно в вашей финансовой карьере.Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Учет подоходного налогаУчет подоходного налога Подоходный налог и его бухгалтерский учет являются ключевой областью корпоративных финансов. Наличие концептуального понимания учета подоходного налога позволяет

- Прогрессивный налогПрогрессивный налогПрогрессивный налог — это ставка налога, которая увеличивается по мере увеличения налогооблагаемой стоимости.Обычно он делится на налоговые скобки, которые переходят к

- Schedule ASchedule A — это форма подоходного налога, которая используется в Соединенных Штатах для декларирования вычетов по статьям. Она прилагается к форме 1040 для налогоплательщиков, которые платят ежегодный подоходный налог. Налогоплательщики могут выбрать либо стандартный вычет из налоговой декларации, либо построчно перечислить свои соответствующие вычеты.

- Налогооблагаемый доходНалогооблагаемый доходНалогооблагаемый доход относится к компенсации любого физического или юридического лица, которая используется для определения налоговых обязательств.Общая сумма дохода или валовой доход используется в качестве основы для расчета, сколько физическое или юридическое лицо должно государству за конкретный налоговый период.

Прямой налог против косвенного налога

В лучшем случае введение в порядок налогообложения может сбивать с толку, но еще больше сбивает с толку такие термины, как «прямой» и «косвенный налог». Эти два типа налогов связаны между собой, но важно понимать разницу между ними и то, как они связаны с вашим бизнесом.Итак, в чем разница между прямым и косвенным налогом? Давайте выясним.

Что такое прямой налог?

Прямой налог уплачивается — как можно понять из названия — непосредственно правительству. В то время как все налоги в конечном итоге попадают в общую корзину, прямая налоговая выплата не идет в обход. Эти типы налогов часто легче разработать и понять, хотя суммы, которые необходимо уплатить, могут сильно различаться в зависимости от суммы, которую вы зарабатываете, и от того, имеете ли вы право на какие-либо схемы или льготы.Прямые налоги уплачиваются как юридическими, так и физическими лицами по-разному и обычно рассчитываются на процентной основе.

Что такое косвенный налог?

Косвенные налоги, с другой стороны, идут окольным путем, чтобы добраться туда, куда им нужно идти. Косвенные налоги взимаются на определенном этапе цепочки поставок, но обычно передаются через посредника до того, как поступят в правительство.

Этот тип налога часто упоминается в связи с налогами на продукты, поскольку они обычно оплачиваются потребителем по повышенной розничной цене, но деньги поступают к розничному продавцу до того, как налог будет передан правительству.Эти виды налогов иногда труднее обнаружить и труднее рассчитать, хотя существуют установленные правила, которым компании должны следовать в отношении продуктов и поставщиков.

В чем разница между прямым и косвенным налогом?

Проще говоря, прямой налог переходит от плательщика прямо к правительству, в то время как косвенный налог переходит от плательщика к поставщику правительству.

Когда дело доходит до прямого налога и косвенного налога, наиболее важным различием является посредник, который вмешивается до того, как деньги достигнут своего конечного пункта назначения.Оба типа налогов могут уплачиваться как юридическими, так и физическими лицами, и оба типа являются обязательными, хотя косвенные налоги иногда могут покрываться в разных формах. Например, поставщик может не переложить полную стоимость на покупателя, а вместо этого может покрыть часть суммы налога самостоятельно, чтобы поддерживать конкурентоспособность цен.

Примеры прямого и косвенного налога

Как прямой, так и косвенный налог имеют множество различных форм.

Одним из наиболее распространенных примеров прямого налогообложения является подоходный налог.Этот тип налога уплачивают все работники в Великобритании, которые зарабатывают сумму, превышающую минимальный порог. Это верно в отношении денег, заработанных за границей, а также доходов, полученных в Великобритании — при условии, что они остаются резидентами Великобритании. Может быть непонятно думать об этом типе налога как о прямом налоге, потому что многие сотрудники платят свой налог через PAYE, и поэтому он вычитается из их зарплатного чека, при этом сотрудник никогда не обрабатывает деньги. Однако важным фактором является то, что налог взимается государством, а не работодателем.

Типичным примером косвенного налога является налог на добавленную стоимость или НДС. Это процент, добавленный ко всем несущественным товарам в Великобритании. Это важная цифра для бизнеса, потому что компании, которые преодолевают определенный порог, должны регистрироваться в качестве плательщика НДС для бизнеса в Великобритании. Компании, которые не достигли порогового значения, также могут зарегистрироваться для уплаты НДС, но это не обязательно, и стоит обсудить это с финансовым консультантом, чтобы решить, выгодно ли это в первую очередь.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.