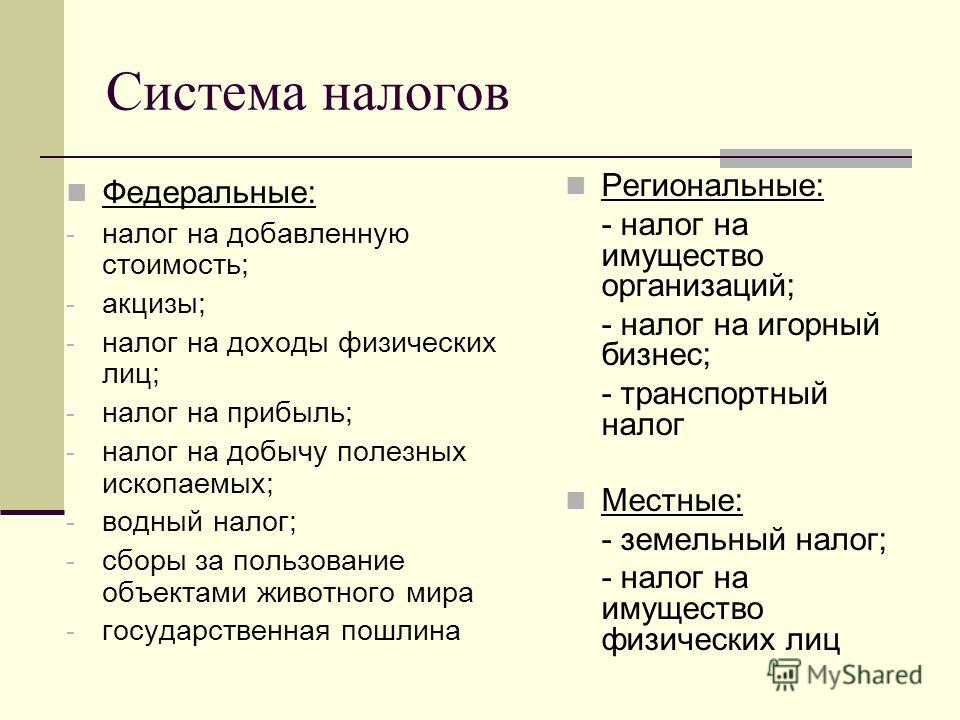

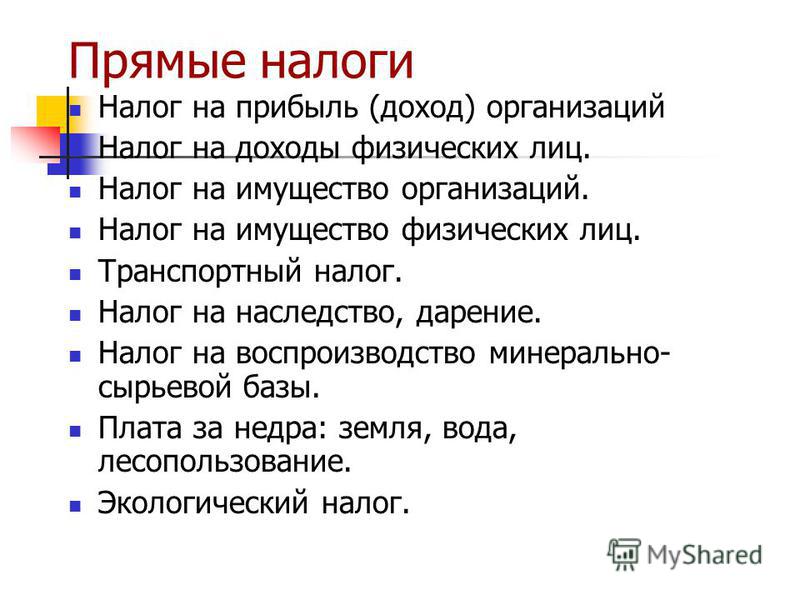

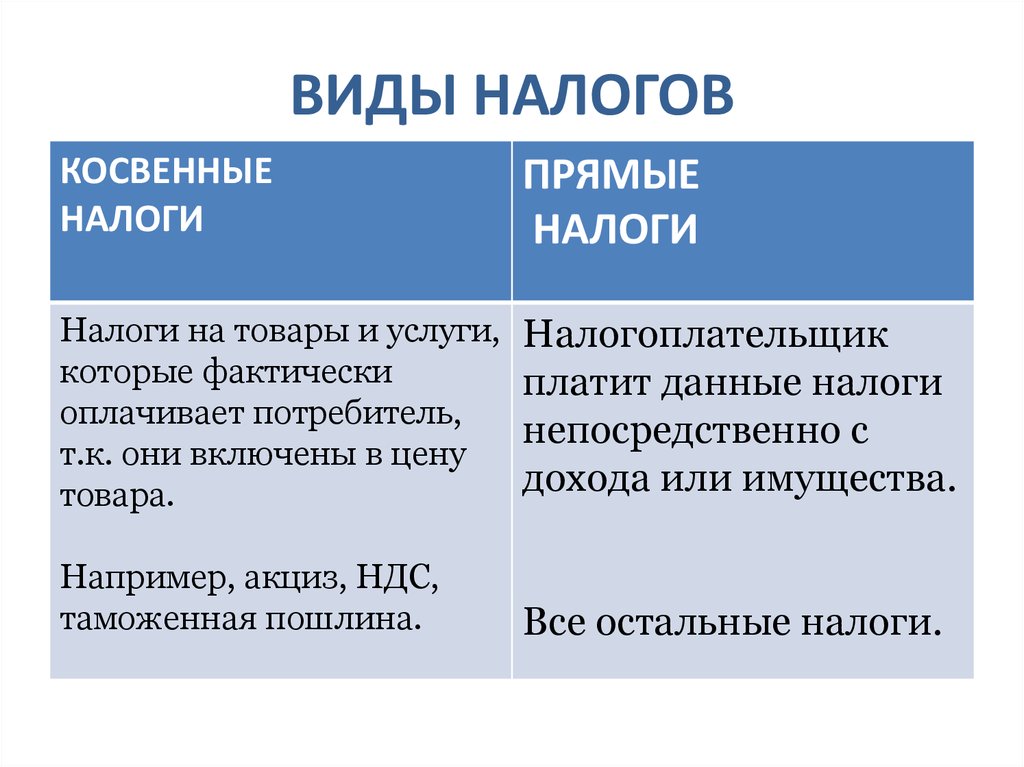

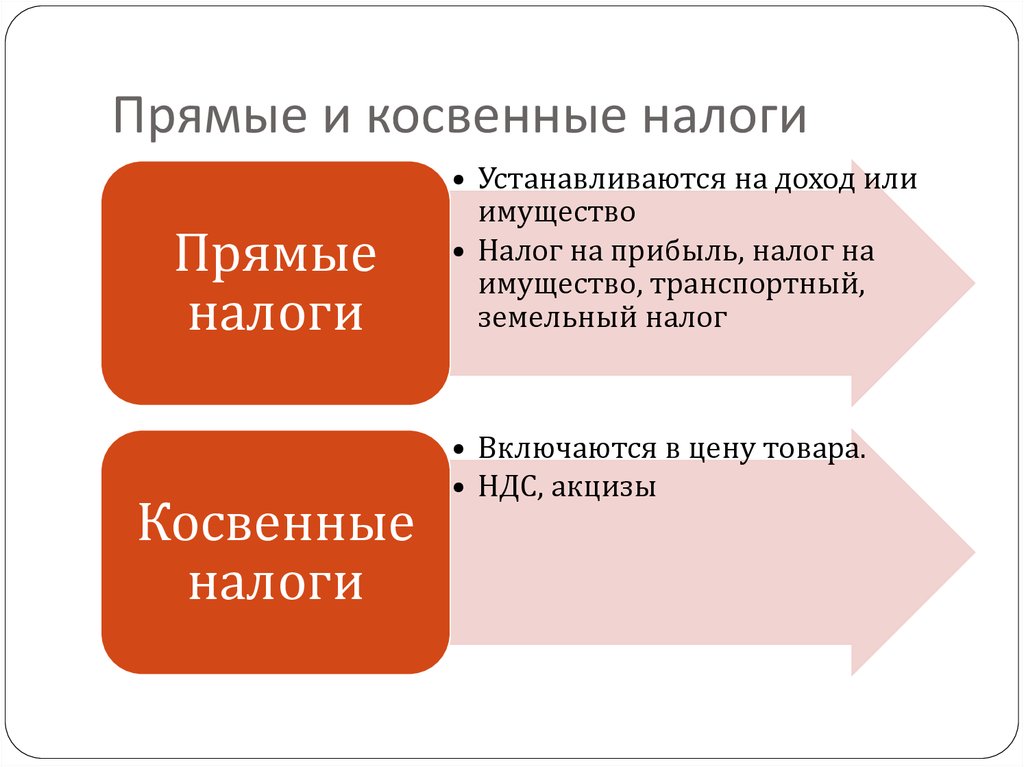

Налог на прибыль прямой: как определить, какой налог вы платите

Налог на прибыль: плательщики, ставки, разницы

Налог на прибыль — один из общегосударственных налогов в Украине. В этой статье приведены основные положения по налогообложению прибыли предприятий, которые регулирует преимущественно раздел III Налогового кодекса Украины (НК)

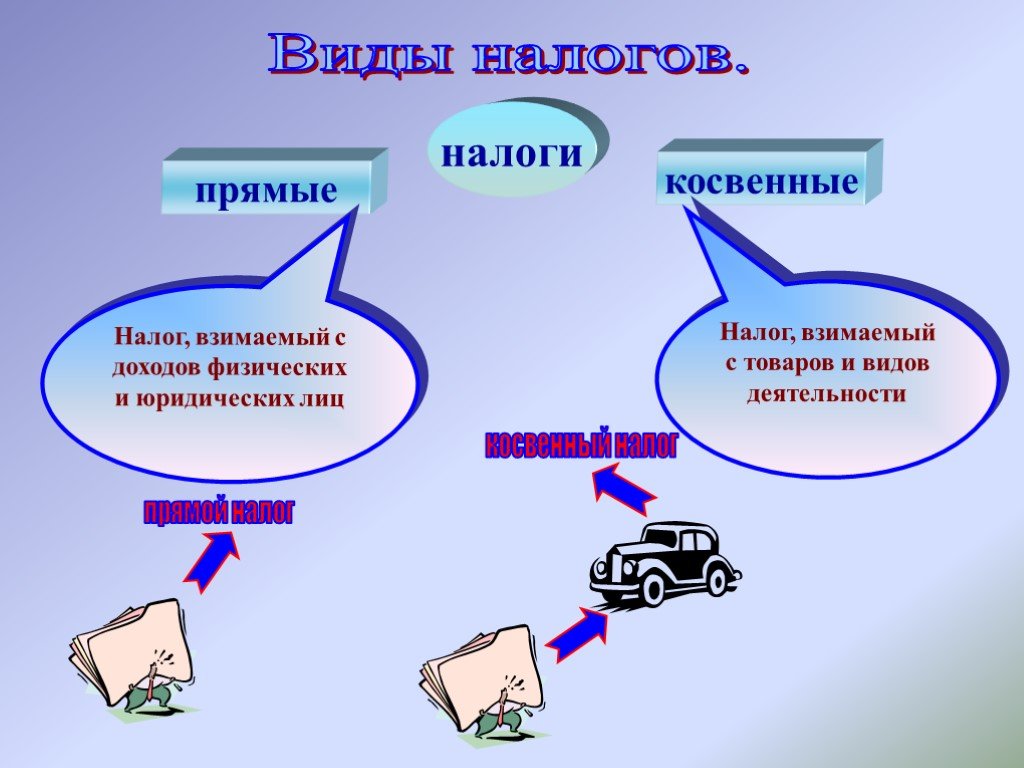

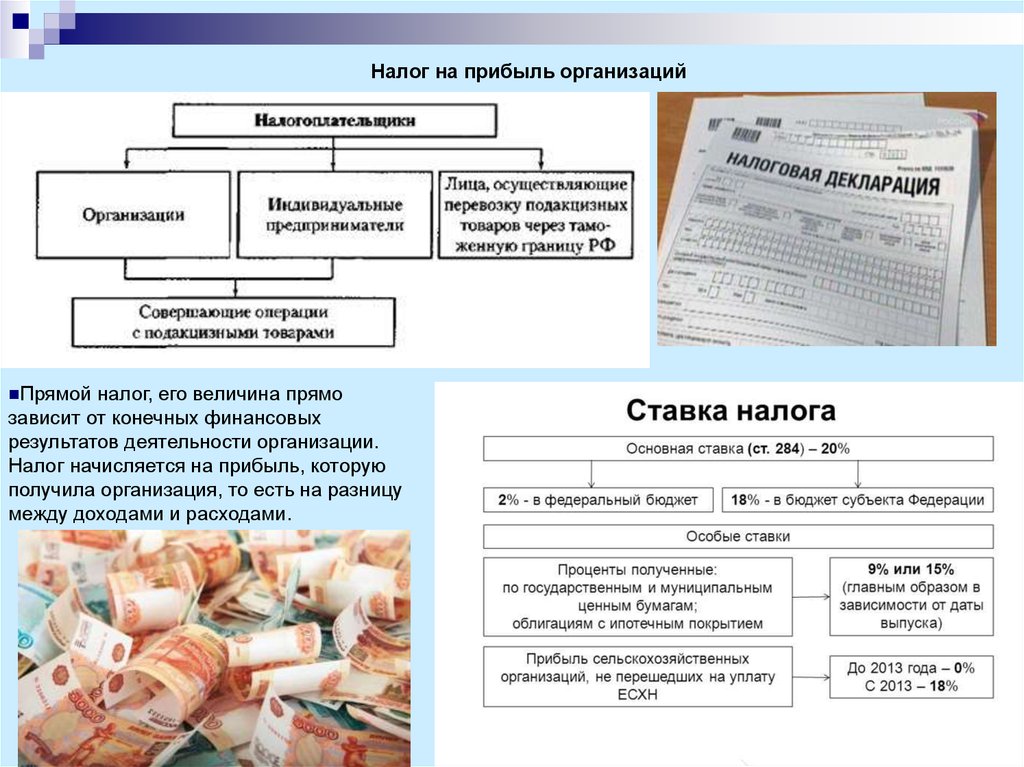

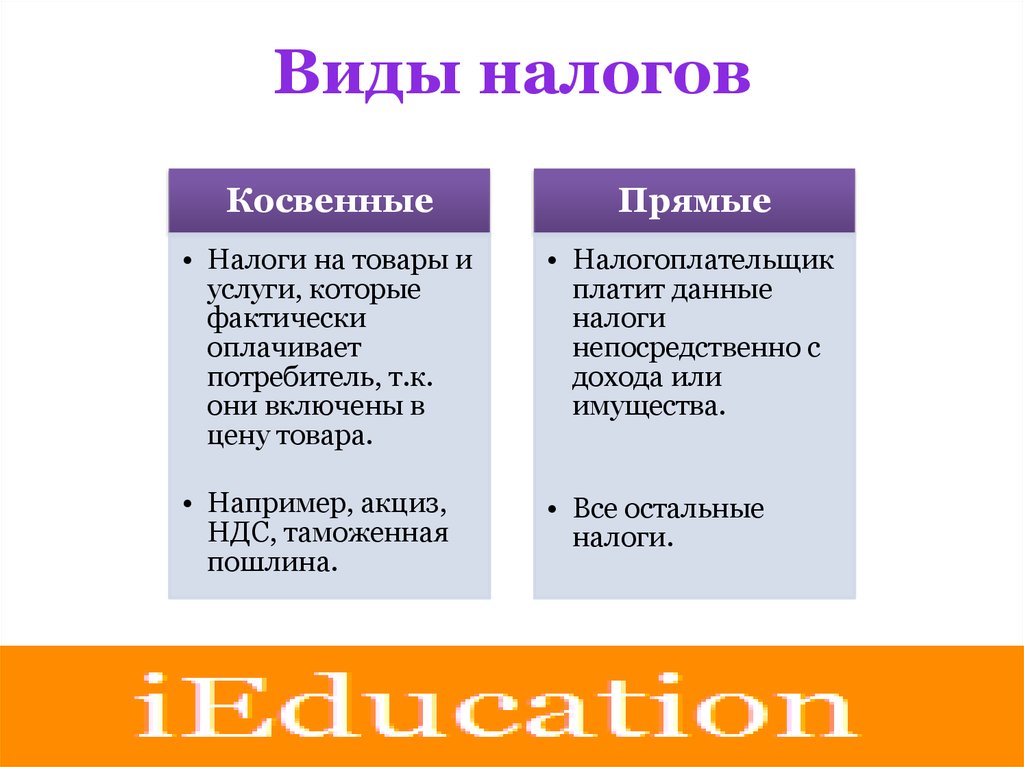

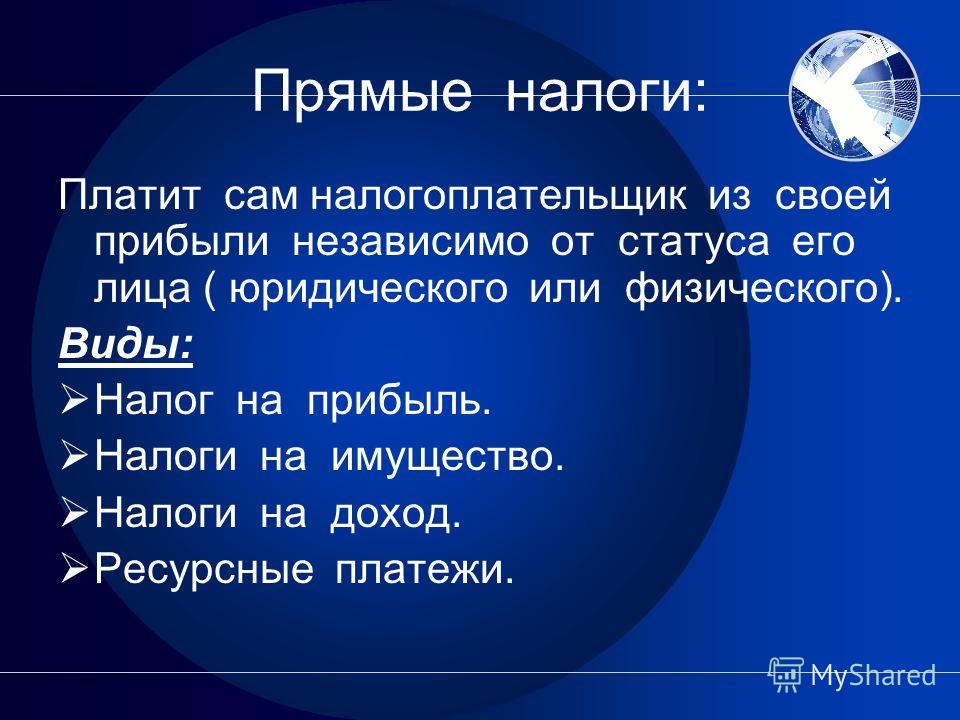

В этом материале мы расскажем все о налоге на прибыль, кто является плательщиком налога на прибыль и какая ставка по налогу на прибыль. Налог на прибыль это прямой налог взимаемый с прибыли предприятия, учреждения, банка и тому подобное.

Плательщики налога на прибыльПоскольку налог на прибыль это прямой налог с прибыли, плательщиками налога на прибыль предприятий являются субъекты хозяйственной деятельности — юридические лица. Такие плательщики налога на прибыль могут быть как резидентами, так и нерезидентами.

Плательщик налога на прибыль (резидент) — это юридическое лицо, зарегистрированное в Украине в соответствии с действующим законодательством Украины и осуществляет хозяйственную деятельность как на территории Украины, так и за ее пределами.

Среди плательщиков налога на прибыль — резидентов есть отдельные плательщики налога на прибыль, которым действующее законодательство устанавливает особые, несхожие с определенными для других плательщиков налога на прибыль, условия налогообложения. В частности, Национальный банк Украины, который осуществляет расчеты с Государственным бюджетом Украины согласно Закону Украины «О Национальном банке Украины» от 20.05.1999 № 679-XIV, и Управляющий фонда операций с недвижимостью, который осуществляет деятельность в соответствии с Законом Украины «О финансово кредитных механизмах и управлении имуществом при строительстве жилья и операциях с недвижимостью» от 19.06.2003 № 978-IV.

Вместе с тем не все юридические лица-резиденты являются плательщиками налога на прибыль предприятий. К составу плательщиков налога на прибыль не относятся неприбыльные предприятия, учреждения и организации, а также предприятия на упрощенной системе налогообложения, учета и отчетности (п. 133.4 и 133.5 НК).

Плательщик налога на прибыль предприятий (нерезидент) — это юридическое лицо (предприятие, постоянное представительство нерезидента), не является резидентом, но получает доходы с источником происхождения из Украины.

Так же и не все юридические лица-нерезиденты являются плательщиками налога на прибыль предприятия. К составу плательщиков налога на прибыль не относятся учреждения и организации, имеющие дипломатические привилегии или иммунитет согласно международным договорам Украины.

Объект обложения налогом на прибыльОбъектом налогообложения налогом на прибыль является прибыль, полученная плательщиком налога на прибыль на территории Украины и за ее пределами, определяемый путем корректировки финансового результата до налогообложения, определенного в финансовой отчетности в соответствии с НП (С) БУ или МСФО, на разнице (в. 134 НК).

Объект налогообложения = финансовый (бухгалтерский) результат ± разницы

Финансовый результат плательщика налога на прибыль — это результат всех видов деятельности юридического лица. Он может быть как положительным (прибыль), так и отрицательным (убыток).

Финансовый результат до налогообложения зафиксировано в одноименной строке Отчета о финансовых результатах (отчета о совокупном доходе, форма № 2). То есть прибыль — в строке 2290, а убыток — в строке 2295 Отчета о финансовых результатах (отчета о совокупном доходе, форма № 2).

То есть прибыль — в строке 2290, а убыток — в строке 2295 Отчета о финансовых результатах (отчета о совокупном доходе, форма № 2).

Другой важной составляющей объекта налогообложения, наряду с финансовым результатом, является разницы, в соответствии с приведенной формулой могут увеличивать или уменьшать объект налогообложения.

Разницы — это корректировка финансового результата до налогообложения на показатели, определенные в статьях 138-141 ПК, положениях разделов I, II и Переходных положениях ПК.

Впрочем, налогоплательщики, у которых годовой доход от любой деятельности (за вычетом непрямых налогов), определенный по данным бухгалтерского учета, за последний годовой отчетный период не превышает 20 млн. грн., имеют право принять решение не учитывать разницы (за исключением отрицательного значения объекта налогообложения прошлых налоговых (отчетных) лет) (пп. 134.1.1 НК). В случае принятия такого решения плательщик налога на прибыль должен указать его в налоговой декларации за отчетный год. В течение последующих отчетных периодов, в которых годовой доход плательщика налога на прибыль не превышает 20 млн. Грн., Плательщик налога на прибыль такое решение не декларирует и автоматически не учитывает разницы.

В течение последующих отчетных периодов, в которых годовой доход плательщика налога на прибыль не превышает 20 млн. Грн., Плательщик налога на прибыль такое решение не декларирует и автоматически не учитывает разницы.

Начиная с отчетного года, в котором у налогоплательщика на прибыль возникает превышение годового дохода 20 млн. грн., он автоматически теряет право на неучет разниц и обязан считаться с ними, определяя объект налогообложения (пп. 134.1.1 НК) .

Приведем группы разниц и их влияние на финансовый результат при определении объекта обложения налогом на прибыль.

Вид разниц | Влияние на финансовый результат |

Разницы, возникающие при начислении амортизации необоротных активов (ст. 138 НК) |

|

Разницы, возникающие при формировании резервов (обеспечений) (ст. 139 НК): обеспечения для возмещения предстоящих расходов; |

|

Резерв сомнительных долгов |

|

Резерв банков |

а) 20 процентов (на период с 1 января 2015 до 31 декабря 2015 года — 30%, на период с 1 января 2016 до 31 декабря 2016 года — 25%) совокупной балансовой стоимости активов, обесценивание которых признается путем формирования резерва, увеличенной на сумму резерва по таким активам согласно данным финансовой отчетности за отчетный период; б) величина кредитного риска по активам, определенная на конец отчетного (налогового) периода в соответствии с требованиями органа, регулирующего деятельность банков, или органа, регулирующего деятельность небанковских финансовых учреждений;

|

Разницы, возникающие при осуществлении финансовых операций (ст. 140 НК) |

|

Разницы, возникающие при налогообложении отдельных видов деятельности (ст. |

|

Разницы по операциям по продаже или иного отчуждения ценных бумаг, а также операций с инвестиционной недвижимостью и биологическими активами, оцениваются по справедливой стоимости (п. 141.2 НК) |

|

Другие разницы | |

3 НК;

3 НК; 1.11 ПК, сверх суммы резерва сомнительных долгов;

1.11 ПК, сверх суммы резерва сомнительных долгов; 1.11 ПК, кроме суммы, которая списывается за счет той части резерва, на которую увеличивался финансовый результат до налогообложения в связи с превышением над лимитом

1.11 ПК, кроме суммы, которая списывается за счет той части резерва, на которую увеличивался финансовый результат до налогообложения в связи с превышением над лимитом 2 и подпункте 140.5.5 ПК и операций, которые признаны контролируемыми в соответствии со статьей 39 НК), приобретенных от неприбыльных организаций и нерезидентов с «низконалоговых» перечня;

2 и подпункте 140.5.5 ПК и операций, которые признаны контролируемыми в соответствии со статьей 39 НК), приобретенных от неприбыльных организаций и нерезидентов с «низконалоговых» перечня; 4 НК, в размере, превышающем 4% налогооблагаемой прибыли предыдущего отчетного года;

4 НК, в размере, превышающем 4% налогооблагаемой прибыли предыдущего отчетного года; 141 НК) страховщика (п. 141.1 НК)

141 НК) страховщика (п. 141.1 НК)База налогообложения налогом на прибыль

База налогообложения налогом на прибыль предприятия — это объект налогообложения в денежном выражении, то есть финансовый результат до налогообложения, скорректированный на разнице.

Ставки налогов на прибыль

Базовая (основная) ставка налога на прибыль предприятий составляет 18%.

Однако для предприятий, осуществляющих страховую деятельность и работающих в сфере азартных игр, предусмотрены другие условия. Так, например, доход страховых компаний резидентами облагается по ставке 0% или 3% (зависит от вида страхования). Доход предприятий в сфере азартных игр (букмекерская, казино, лотереи и т.п.) облагается по ставкам 10% (лотереи и игровые автоматы) или 18% (букмекеры и другие виды азартных игр). При этом, определяя сумму дохода, вычитают сумму выигрыша, выплаченную игроку.

Налог на доход указанных видов деятельности является обязательной частью налога на прибыль.

Налог на доходы нерезидентовВсе доходы юридических лиц-нерезидентов, полученные в Украине, подлежат налогообложению.

Налог на доходы нерезидентов вычисляют по следующим ставкам:

- 20% — налог на доходы нерезидентов за изготовление или распространение рекламных материалов в Украине;

- 18% — на прибыль от беспроцентных (дисконтных) облигаций или казначейских обязательств;

- 6% — от суммы фрахта, уплачиваемого резидентом нерезиденту по договорам фрахта;

- 0% — от суммы договоров страхования в рамках договоров по обязательным видам страхования в пользу физических лиц-нерезидентов, а также по договорам страхования в рамках системы международных договоров «Зеленая карта», а также по договорам страхования пассажирских перевозок гражданской авиации;

- 4% — налог на доходы нерезидентов в рамках других договоров страхования рисков за пределами Украины в пользу нерезидентов;

- 12% — от суммы доходов от других видов страховой деятельности;

- 15% — налог на доходы нерезидентов от других видов хозяйственной деятельности.

Определяя, вычисляя и начисляя налог на доходы нерезидентов, необходимо опираться на международные договоры Украины относительно недопущения двойного налогообложения и другие украинские нормативные акты касательно страны регистрации нерезидента.

Иногда невозможно определить точную сумму прибыли нерезидента-плательщика налога на прибыль с источником происхождения в Украине. В таких случаях финансовый результат определяют путем вычитания расходов от суммы доходов и корректировки полученного результата на коэффициент 0,7.

Освобождение от налогообложенияОт налогообложения на постоянной основе освобождается прибыль предприятий и организаций, основанных общественными организациями инвалидов и находятся в полной их собственности. Численность инвалидов, работающих на таких предприятиях (организациях) по основному месту работы, должна составлять не менее 50% среднесписочной численности штатных работников, а фонд оплаты труда таких инвалидов — не менее 25% от общих расходов на оплату труда (ст.

Стаття підготовлена за матеріалами журналу «Головбух»

Прямая трансляция

Онлайн-конференция «Изменения — 2023»

Представители ФНС, ПФР, Роструда и ведущие эксперты отвечают на Ваши вопросы. Смотрите онлайн-трансляцию и задавайте вопросы.

Эльвира Митюкова

Президент и управляющий партнер группы компаний «Академия успешного бизнеса»

Главные изменения в работе бухгалтеров с 2023 года

- Изменения по УСН в 2023 году: пять поправок, которые больше всего повлияют на работу компаний

- Кто и в каком случае должен подавать уведомления в 2023 году

- Кто сможет отказаться от уведомлений и платить налоги на разные КБК, как раньше

- Что меняется в платежках и КБК в 2023 году

- Новые отчеты с 1 января в Единый фонд и ФНС: как отчитываться

- Новые сроки уплаты налогов, взносов и подачи отчетности

- Как отчитаться за 2022 год: какие формы использовать и в какие сроки сдавать

- Отчеты в военкомат: кто, в какие сроки и в какой форме обязан предоставлять

Участвовать

Дмитрий Морозов

Начальник отдела налогообложения доходов физических лиц, ФНС России

НДФЛ и страховые взносы в 2023 году: основные изменения и отчетность

- НДФЛ: основные изменения и перспективы 2023 года

- Отчетность по НДФЛ за 2022 год: подготовка 6-НДФЛ, новые контрольные соотношения, сверка с другими формами отчетности

- Изменения в работе со страховыми взносами в 2023 году

- Отчетность по страховым взносам за 2022 год: распространенные ошибки и способы их исправить

Участвовать

Иван Шкловец

Заместитель руководителя Федеральной службы по труду и занятости (Роструд)

Новые правила расчета с персоналом в 2023 году

-

Изменения в трудовом законодательстве — 2022 — 2023.

Текущая ситуация и возможные планы

Текущая ситуация и возможные планы - Роструд и работодатели: практика проверок в 2022 году и планы на 2023 год

Участвовать

Алексей Батарин

Начальник организационно-методологического отдела Управления оперативного контроля, ФНС России

Важные особенности работы с онлайн-кассами в новых условиях

- Топ главных ошибок в работе с кассой, которые привели к проверкам и штрафам в 2022 году

- Важные моменты по контролю банковских счетов

- Новый порядок привлечения к административной ответственности

- Обзор законопроекта о правилах формирования запроса о коде маркировки и о рынках

Участвовать

Константин Новоселов

Д.э.н., доцент Финансового университета Правительства РФ, заместитель начальника Контрольного управления ФНС России, государственный советник Российской Федерации 2-го класса

Налоговые проверки — 2023. Что ждать бухгалтерам в новом году

Что ждать бухгалтерам в новом году

- Изменения в порядке контроля за уплатой имущественных налогов

- Контрольная работа налоговых органов. Истребование пояснений — основная форма контроля

- Основания для истребования у налогоплательщика документов по встречной проверке. В каких случаях полученное требование может быть оставлено без исполнения

- Тенденции в налоговом контроле

Участвовать

Александр Елин

генеральный директор компании «Академия Аудита»

НДС и налог на прибыль: новые декларации, спорные вопросы, изменения ‘2023

- Что меняется в расчете НДС и налога на прибыль в 2023 году

- Какие контрольные соотношения будет использовать налоговая

- Особенность сдачи декларации по НДС за 2022 год

Участвовать

Остались вопросы?

Позвоните 8 800 511 69 47 или оставьте заявку,

мы сами перезвоним и ответим на все вопросы

Я даю свое согласие на обработку моих персональных данных

Поправка о подоходном налоге

До 1913 года доходы федерального правительства поступали в основном за счет налогов на товары — тарифов на импортные товары и акцизных сборов на такие товары, как виски. Бремя этих налогов тяжело легло на работающих американцев, которые тратили на товары гораздо больший процент своего дохода, чем богатые люди. Когда налог берет больший процент от дохода бедного человека, чем доход богатого человека, экономисты называют это «регрессивным». Но в 1913 году, когда Конгресс принял закон о подоходном налоге после ратификации 16-й поправки, налоговое бремя перешло к богатым — по крайней мере, на какое-то время.

Бремя этих налогов тяжело легло на работающих американцев, которые тратили на товары гораздо больший процент своего дохода, чем богатые люди. Когда налог берет больший процент от дохода бедного человека, чем доход богатого человека, экономисты называют это «регрессивным». Но в 1913 году, когда Конгресс принял закон о подоходном налоге после ратификации 16-й поправки, налоговое бремя перешло к богатым — по крайней мере, на какое-то время.Корни подоходного налога

Хотя подоходный налог был предложен еще в 1812 году, Конгресс не принимал его до 1861 года, когда началась гражданская война. Огромные затраты на ведение войны ввергли Союз в долги (75 миллионов долларов в 1861 году), что вынудило Конгресс искать новый источник дохода.

Когда в 1862 году долг Союза достиг 500 миллионов долларов, Конгресс принял первый в стране дифференцированный подоходный налог. Те, у кого годовой доход от 600 до 10 000 долларов, облагались налогом по ставке 3 процента, а те, кто зарабатывал более 10 000 долларов, платили 5 процентов. Таким образом, лица с большей платежеспособностью облагались налогом по более высокой ставке. Эту прогрессивную налоговую структуру часто называют «прогрессивным» налогом.

Таким образом, лица с большей платежеспособностью облагались налогом по более высокой ставке. Эту прогрессивную налоговую структуру часто называют «прогрессивным» налогом.

Во время войны Конгресс повысил ставки налогов. Однако после войны Конгресс снизил ставки подоходного налога, а затем, наконец, полностью отказался от подоходного налога в 1872 году. Федеральное правительство снова зависело от «регрессивных» тарифных пошлин и акцизов как основных источников доходов.

В течение следующих 20 лет в Конгрессе было предпринято несколько попыток восстановить «прогрессивный» подоходный налог. Поддержка исходила в основном от популистов Юга и Среднего Запада, которые нападали на богатых за то, что они щеголяли своими миллионами, строя особняки и расточительно тратя деньги, почти не платя налогов.

Выборы 1892 года привели к президенту-демократу (Гровер Кливленд) наряду с демократическим контролем над обеими палатами Конгресса. Это положило конец долгому правлению республиканцев, выступавших против восстановления подоходного налога. В 1894 году демократам удалось ввести 2-процентный подоходный налог для тех, кто зарабатывает 4000 долларов и более в год, что в то время составляло менее 1 процента населения. В отличие от подоходного налога времен Гражданской войны, этот налог не был дифференцированным. Все с доходом более 4000 долларов платили одинаковый двухпроцентный налог. Этот вид подоходного налога иногда называют «единым налогом».

В 1894 году демократам удалось ввести 2-процентный подоходный налог для тех, кто зарабатывает 4000 долларов и более в год, что в то время составляло менее 1 процента населения. В отличие от подоходного налога времен Гражданской войны, этот налог не был дифференцированным. Все с доходом более 4000 долларов платили одинаковый двухпроцентный налог. Этот вид подоходного налога иногда называют «единым налогом».

Противники нового подоходного налога утверждали, что это была социалистическая конфискация богатства федеральным правительством. Не прошло и года после его принятия, как Верховный суд объявил налог неконституционным. В постановлении 5-4 высокий суд постановил, что подоходный налог запрещен статьей I, разделом 9, Конституции. Это запрещает прямые налоги с физических лиц, если они не распределяются на основе численности населения каждого штата. Большинство судей вынесли решение против налогового закона 1894 года, хотя Верховный суд ранее оставил в силе аналогичный подоходный налог времен Гражданской войны. [Поллок против Farmer’s Loan and Trust Co. (158 U.S. 601 (1895).]

[Поллок против Farmer’s Loan and Trust Co. (158 U.S. 601 (1895).]

Поправка к подоходному налогу

По мере того, как движение за прогрессивные реформы начало набирать силу на рубеже веков, возродился интерес к подоходному налогу. Одним из сторонников подоходного налога был Корделл Халл, конгрессмен-демократ из бедного сельского округа в Теннесси. Халл (который позже стал госсекретарем президента Франклина Д. Рузвельта) собрал коалицию прогрессивных демократов и республиканцев. Они пытались присоединить законопроекты о подоходном налоге к тарифному законодательству, что затруднило его принятие. Большинству американцев не нравились тарифы, поскольку они повышали цены на многие товары.

В 1909 году Халл заключил сделку с президентом-республиканцем Уильямом Говардом Тафтом. Халл и его союзники пообещали не тормозить принятие законов о тарифах, в то время как Тафт выступил за введение корпоративного налога и поправку к конституции, разрешающую Конгрессу ввести федеральный подоходный налог.

Внесение поправки в конституцию было необходимо, поскольку Верховный суд отменил предыдущую ставку подоходного налога как неконституционную. Но процесс внесения поправок в Конституцию затруднил это. Во-первых, поправка о подоходном налоге должна быть принята обеими палатами Конгресса большинством в две трети голосов. Затем его должны были ратифицировать три четверти законодательных собраний штатов. Только после ратификации Конгресс будет иметь право принимать закон о подоходном налоге.

Поначалу мало кто думал, что у поправки о подоходном налоге есть шансы пройти голосование в Конгрессе. Но непопулярность высоких тарифов облегчила принятие поправки как Сенатом, так и Палатой представителей. Всего за несколько дней летом 1909 года предложенная 16-я поправка была одобрена Сенатом (77-0) и Палатой представителей (318-14).

Тридцать шесть законодательных собраний штатов должны были ратифицировать 16-ю поправку, прежде чем она вступила в силу. Общественность и большинство газет, казалось, поддерживали его. Главный аргумент в пользу ратификации заключался в том, что поправка заставит богатых брать на себя более справедливую долю федерального налогового бремени, которое в прошлом в основном ложилось на тех, кто зарабатывал относительно мало. Только несколько критиков решительно выступили против поправки. Джон Д. Рокфеллер, один из богатейших людей страны, заявил: «Когда человек накопил денежную сумму в рамках закона… люди больше не имеют права участвовать в доходах, полученных в результате накопления».

Главный аргумент в пользу ратификации заключался в том, что поправка заставит богатых брать на себя более справедливую долю федерального налогового бремени, которое в прошлом в основном ложилось на тех, кто зарабатывал относительно мало. Только несколько критиков решительно выступили против поправки. Джон Д. Рокфеллер, один из богатейших людей страны, заявил: «Когда человек накопил денежную сумму в рамках закона… люди больше не имеют права участвовать в доходах, полученных в результате накопления».

Ратификация медленно, но неуклонно проходила через законодательные собрания штатов. Некоторые штаты уже приняли собственные законы о подоходном налоге в поисках новых способов финансирования государственных школ и других социальных нужд. Удивительно, но поправка о подоходном налоге получила широкую поддержку как в городах, так и в сельской местности, как со стороны демократов, так и республиканцев, а также во всех географических регионах. Даже Нью-Йорк ратифицировал поправку, несмотря на репутацию штата как столицы «власти денег» с многочисленными миллионерами среди его жителей (включая Джона Д. Рокфеллера). К началу 1913, 42 штата (на шесть больше, чем необходимо) ратифицировали поправку о подоходном налоге. Только шесть штатов отвергли его.

Рокфеллера). К началу 1913, 42 штата (на шесть больше, чем необходимо) ратифицировали поправку о подоходном налоге. Только шесть штатов отвергли его.

«Самый справедливый и дешевый из всех налогов»

Член палаты представителей Корделл Халл представил первый закон о подоходном налоге в соответствии с недавно принятой Шестнадцатой поправкой. Он предложил дифференцированный налог, начиная с 1-процентной ставки для доходов от 4000 до 20 000 долларов и увеличивая до максимальной ставки в 3 процента для тех, кто зарабатывает 50 000 долларов и более. Комитет по путям и средствам Палаты представителей призвал граждан «радостно поддерживать и поддерживать этот самый справедливый и дешевый из всех налогов…».

Первый день сбора налогов в соответствии с новым законом состоялся 1 марта 1914 года. Поскольку средний рабочий зарабатывал всего около 800 долларов в год, мало кому приходилось платить федеральный подоходный налог. Менее 4% американских семей имеют годовой доход в размере 3000 долларов и более. Вычеты и льготы еще больше сократили круг налогоплательщиков. Тем не менее в первый год федеральное правительство собрало 71 миллион долларов. Один только миллионер Джон Д. Рокфеллер заплатил примерно 2 миллиона долларов.

Вычеты и льготы еще больше сократили круг налогоплательщиков. Тем не менее в первый год федеральное правительство собрало 71 миллион долларов. Один только миллионер Джон Д. Рокфеллер заплатил примерно 2 миллиона долларов.

В целом, большинство американцев считают новый налог отличной идеей. Один налогоплательщик написал в Налоговую службу: «Я намеренно не учел некоторые вычеты, на которые мог претендовать, чтобы иметь привилегию и удовольствие платить хотя бы небольшой подоходный налог…».

Отменить подоходный налог, каким мы его знаем?

Через несколько лет после ратификации поправки о подоходном налоге Соединенные Штаты вступили в Первую мировую войну. Как и во время Гражданской войны, Конгресс обратился к подоходному налогу, чтобы быстро собрать большие суммы доходов. В 1917 году Конгресс снизил стандартное освобождение до 1000 долларов для физических лиц, тем самым расширив круг налогоплательщиков. В то же время законодатели увеличили базовую ставку налога с 1 до 2 процентов. Те, кто зарабатывал более 1 миллиона долларов, облагались налогом по неслыханной ставке 50 процентов (к концу войны она выросла до 77 процентов).

Те, кто зарабатывал более 1 миллиона долларов, облагались налогом по неслыханной ставке 50 процентов (к концу войны она выросла до 77 процентов).

С повышением подоходного налога федеральные поступления выросли с менее чем 1 миллиарда долларов в 1917 году до почти 4 миллиардов долларов в 1918 году. В конце войны около 60 процентов федеральных налоговых поступлений приходилось на подоходный налог. Он заменил тарифные пошлины и акцизы в качестве основного источника доходов правительства США. Налоговые ставки были снижены после войны. Но Конгресс обнаружил, как легко было вкачивать огромные суммы денег в казну США.

Сегодня, более чем через 80 лет после ратификации 16-й поправки, подоходный налог кардинально изменился. В отличие от 1913, большинство американцев сегодня должны платить федеральный подоходный налог. Вместо 71 миллиона долларов, собранных в 1913 году, федеральное правительство в настоящее время ежегодно собирает более 500 миллиардов долларов подоходного налога (плюс еще 117,5 миллиардов долларов от корпораций). 15-страничный налоговый кодекс расширился до более чем 1000 страниц. А сегодня все больше людей ворчат по поводу уплаты подоходного налога.

15-страничный налоговый кодекс расширился до более чем 1000 страниц. А сегодня все больше людей ворчат по поводу уплаты подоходного налога.

Некоторые критики призывают заменить сложный дифференцированный подоходный налог гораздо более простым «единым налогом». Другие хотят полностью отменить федеральный подоходный налог в пользу формы национального налога с продаж. Но основной вопрос сегодня тот же, что и в 1913: Как лучше всего облагать налогом американцев?

Для обсуждения и письма

- Как вы думаете, почему в 1913 году подоходный налог был гораздо популярнее, чем сегодня?

- Какую роль сыграла 16-я поправка в расширении федерального правительства в 20 веке?

- В чем разница между «регрессивным» и «прогрессивным» налогом?

- Какой из следующих подоходных налогов — a, b или c — вы считаете наиболее справедливым? Поясните свой ответ.

б. все платят фиксированную ставку, т.

е. 15 процентов.

с. все платят по прогрессивной ставке, т.е. 1–20 000 долларов США = 5 процентов,

X 20 001–100 000 долларов США = 15 процентов, 100 000 долларов США и выше = 25 процентов.

ДЕЯТЕЛЬНОСТЬ

Какая налоговая система самая лучшая?

Ниже описаны три различных способа налогообложения американцев для финансирования федерального правительства. Для целей этого упражнения предположим, что каждый из них будет единственным действующим федеральным налогом и что каждый из них будет приносить одинаковую сумму дохода. Сформируйте небольшие группы, чтобы оценить преимущества и недостатки всех трех видов налогов. После этого каждая группа должна решить, какая налоговая система является наилучшей, и сообщить о своем заключении с указанием причин всему классу.

При оценке трех налогов учитывайте следующие критерии: «прогрессивность» и «регрессивность», простота и сложность, влияние на потребительские цены и общая справедливость.

Дифференцированный подоходный налог

Формы отчетности по подоходному налогу, освобождения, вычеты и правила становятся все более сложными с 1913 года. В соответствии с существующим дифференцированным подоходным налогом лица с более высокими доходами платят более высокие налоговые ставки.

ПРЕИМУЩЕСТВА:

НЕДОСТАТКИ:

Фиксированный налог

Предложение по фиксированному налогу, предложенное экономистами Робертом Э. Холлом и Элвином Рабушка из Института Гувера Стэнфордского университета, должно установить единую ставку подоходного налога в размере 19 процентов для всех людей, независимо от того, сколько они зарабатывают. На первые 25 000 долларов, заработанные семьей из четырех человек, налог не уплачивается. Но практически все вычеты, включая проценты по ипотечным кредитам, будут отменены. Налоговые декларации будут заполнены на простой одностраничной форме, которую легко обработает IRS.

ПРЕИМУЩЕСТВА:

НЕДОСТАТКИ:

Налог на добавленную стоимость

Большинство европейских стран получают значительные суммы доходов за счет налога на добавленную стоимость (НДС). Это форма национального налога с продаж, взимаемого государством на каждом этапе производства и распространения товара. Производители и предприятия добавляют стоимость налога к цене, которую в конечном итоге платит потребитель. В некоторых европейских странах ставка НДС составляет почти 40 процентов. Чтобы сравняться с федеральными доходами, получаемыми в настоящее время за счет дифференцированного подоходного налога, в Соединенных Штатах должна быть ставка НДС не менее 25 процентов. Это проявится в значительно более высоких потребительских ценах, хотя некоторые продукты, такие как основные продукты питания, могут быть освобождены от налога или облагаться налогом по более низким ставкам. В то время как взимание НДС с производителей и предприятий, вероятно, расширит бюрократию IRS, у физических лиц не будет необходимости подавать ежегодные налоговые декларации или платить подоходный налог.

Это форма национального налога с продаж, взимаемого государством на каждом этапе производства и распространения товара. Производители и предприятия добавляют стоимость налога к цене, которую в конечном итоге платит потребитель. В некоторых европейских странах ставка НДС составляет почти 40 процентов. Чтобы сравняться с федеральными доходами, получаемыми в настоящее время за счет дифференцированного подоходного налога, в Соединенных Штатах должна быть ставка НДС не менее 25 процентов. Это проявится в значительно более высоких потребительских ценах, хотя некоторые продукты, такие как основные продукты питания, могут быть освобождены от налога или облагаться налогом по более низким ставкам. В то время как взимание НДС с производителей и предприятий, вероятно, расширит бюрократию IRS, у физических лиц не будет необходимости подавать ежегодные налоговые декларации или платить подоходный налог.

ПРЕИМУЩЕСТВА:

НЕДОСТАТКИ:

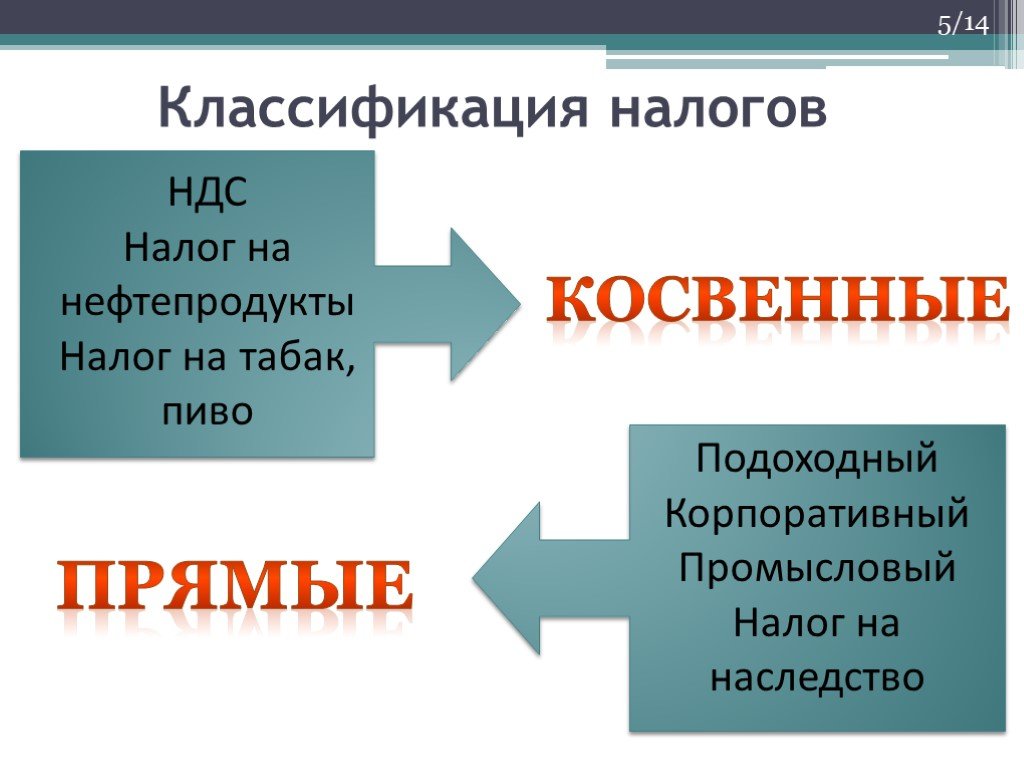

Что такое прямой налог? Определение прямого налога, значение прямого налога

Что такое прямой налог? Определение прямого налога, значение прямого налога — The Economic TimesОСОБЫЕ ФОНДЫ

Pro Investing by Aditya Birla Взаимный фонд Sun Life

Инвестируйте сейчас

ОСОБЫЕ ФОНДЫ

★★★★★ Direct Rocobrid Equity Fund

90 РостДоходность за 5 лет

12,38 %

Инвестировать сейчас

Избранные фонды

★★★★★

ICICI Prudential Midcap Fund-рост

5y return

9. 24 %

24 %

Инвестиции сейчас

Поиск

+

Business News ›Определения› Бюджет ›Direct

+

. Предложить новое определение

Предлагаемые определения будут рассмотрены для включения в Economictimes.com

Бюджет

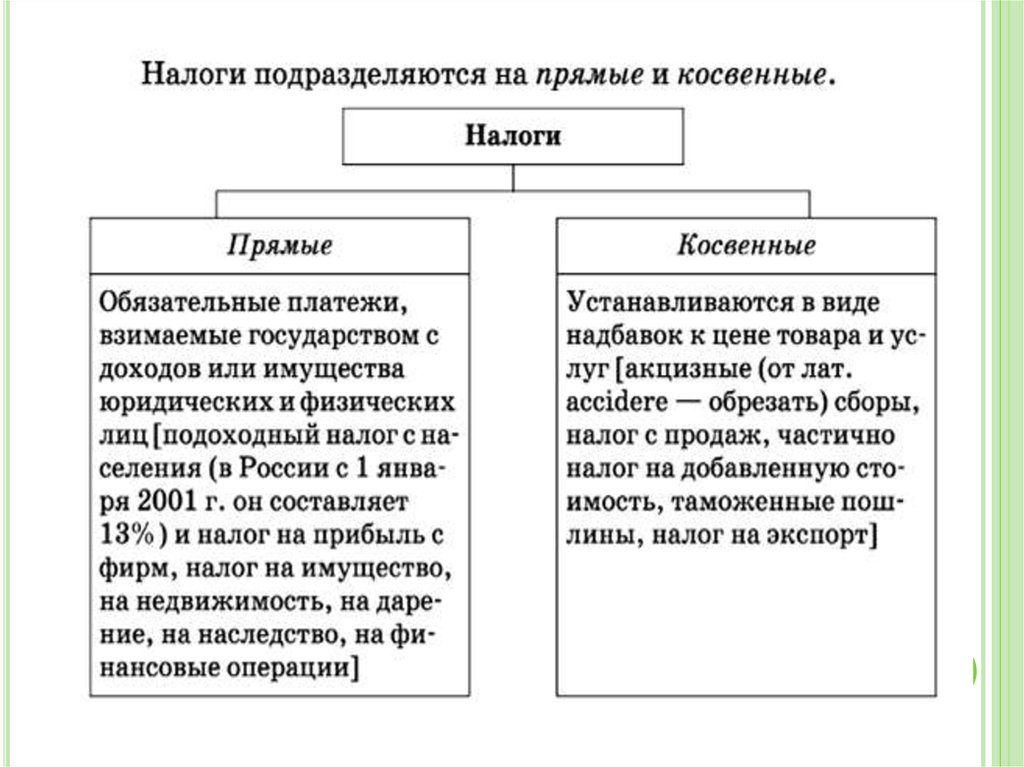

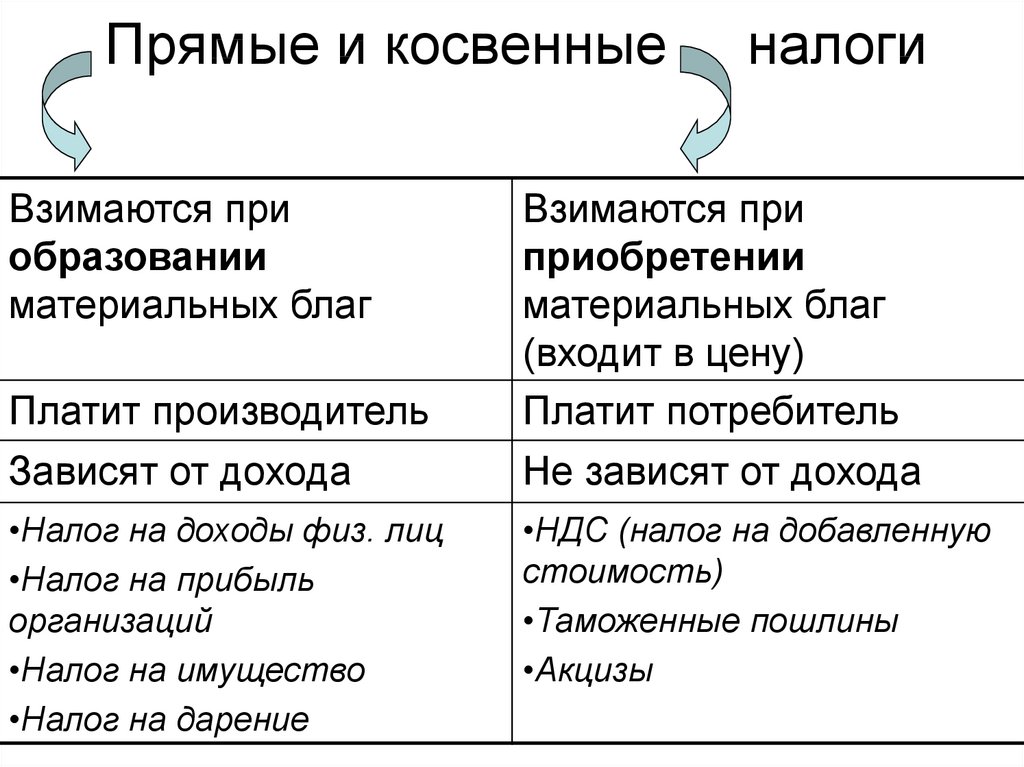

Определение: Прямой налог – это тип налога, при котором сфера применения и влияние налогообложения ложатся на одну и ту же организацию.

Описание: В случае прямого налога бремя не может быть переложено налогоплательщиком на кого-либо другого. В основном это налоги на доход или богатство. Подоходный налог, корпоративный налог, налог на имущество, налог на наследство и налог на дарение являются примерами прямого налога.

См. также: Косвенный налог, налог на прибыль, налог на операции с ценными бумагами

Читать больше новостей по

- НАЛОГ НА ИМУЩЕСТВО НАЛОГОВЫЙ НАЛОГ КОРПОРАЦИОННЫЙ НАЛОГ НА ПОДАРОК

- КОСВЕННЫЙ НАЛОГОВ НАЛОГ НА СДЕЛКИ С ЦЕННЫМИ БУМАГАМИ НАЛОГ НА ПРИБЫЛЬ ПРЯМОЙ НАЛОГ

times.utilities.CMSWebUtility» xmlns:listval=»com.indiatimes.cms.utilities.CMSDateUtility» xmlns:java=»java»> Связанные новости

times.utilities.CMSWebUtility» xmlns:listval=»com.indiatimes.cms.utilities.CMSDateUtility» xmlns:java=»java»> Связанные новости

- Ранняя доступность форм ITR упростит подачу деклараций, говорит CBDTЭто может быть связано с облегчением налогоплательщиков и упрощением подачи. По данным департамента, в формы ITR не было внесено существенных изменений по сравнению с прошлогодними формами ITR. Он добавил, что были внесены лишь минимальные изменения, необходимые в связи с поправками к Закону о подоходном налоге 1961 года.

- Сборы прямых налогов в Индии выросли на 24% до 15,67 млн рупий до 10 февраля Сбор прямых налогов, за вычетом возмещений, составляет рупий. 12,98 миллионов крор, что на 18,40% выше, чем чистые сборы за соответствующий период прошлого года. Этот сбор составляет 91,39% от общей бюджетной сметы прямых налогов для F.Y. 2022-23 и 78,65% пересмотренных оценок прямых налогов для F.

Y. 2022-23.

Y. 2022-23. - Беспокойство по поводу Adani Group сохраняется, но неопределенность в отношении бюджета превратилась в благо для рынков. Тем не менее, новая сага о группе Adani обостряет двусмысленность, добавляя вопросы к истории роста Индии. Крупнейшая в стране зарегистрированная группа, на долю которой приходится 7% общей рыночной капитализации Индии, скорректировалась до 3,7%.

- Правительство ожидает «потрясающей» реакции на измененный режим подоходного налога, предложенный в бюджете на 2023 год: глава CBDTВ соответствии с обновленным новым налоговым режимом налог не будет взиматься с доходов до 3 лакхов. Доход в размере от 3 до 6 лакхов будет облагаться налогом по ставке 5 процентов; 6–9 лакхов рупий по ставке 10 процентов, 9–12 лакхов рупий по ставке 15 процентов, 12–15 лакхов рупий по ставке 20 процентов и доход в размере 15 лакхов рупий и выше будут облагаться налогом по ставке 30 процентов.

- НБФК приветствуют объявления о бюджете для сельского хозяйства, сектора ММСПНБФК, работающие в сегментах золотого кредита, автофинансирования и других сегментах, считают, что объявления, сделанные в бюджете для роста и развития сектора сельского хозяйства, рыболовства, животноводства и секторов ММСП, помогут им в этом.

выкуп кредита.

выкуп кредита. - Бюджет на 2023 год: доходы, корпоративные налоги вырастут на 10,5 процента до 18,23 лакха рупий в 24 финансовом году В текущем финансовом (2022-2023) доходы от прямого налога (который включает подоходный и корпоративный налоги), по прогнозам, вырастут более чем на на 17% по сравнению с 2021-22 финансовым годом, когда сбор составлял 14,08 крор рупий.

- Нет бальзама для бедных, безработных: Конгресс ставит под сомнение реальный охват помощи в области ИТ На пресс-конференции в штаб-квартире AICC здесь бывший министр финансов назвал бюджет «черствым» и сказал, что министр финансов Нирмала Ситхараман не упомянула слова безработица, бедность , неравенство или равенство в любом месте ее речи о бюджете.

- «Существенные изменения» в личных ИТ в бюджете, новый налоговый режим стал более привлекательным: SitharamanМинистр финансов Нирмала Ситараман в среду заявила, что правительство сделало новый режим подоходного налога более привлекательным для налогоплательщиков и, таким образом, привело к «существенным изменениям» в его структура в интересах среднего класса.

- Бюджет на 2023 год: Прямые и косвенные налоги составляют 58 пайсов с каждой рупии в государственной казне. Правительство также стремится получать 7 пайсов с каждой рупии от акцизного сбора и 4 пайса от таможенных пошлин. Подоходный налог составит 15 пайсов. Согласно бюджету на 2023–2024 годы, сбор от «займов и других обязательств» составит 34 пайса.

- Стандартный вычет, налоговый режим по умолчанию и другие предложения бюджета на 2023 год, которые изменят ваши наличные деньги Нирмала Ситхараман сегодня представила в парламенте бюджет Индии на следующий финансовый год, начинающийся 1 апреля. налоговый режим. Таким образом, каждый наемный работник с доходом 15,5 лакха рупий или более получит 52 500 рупий, сказала она. Скидка в соответствии с разделом 87A была увеличена в соответствии с новым налоговым режимом с текущего уровня дохода в 5 лакхов до 7 лакхов. Таким образом, лица, выбравшие новый режим подоходного налога с доходом до 7 миллионов рупий, не будут платить никаких налогов.

Об авторе