Налог на проценты по вкладам физических лиц: Отмена налога на вклады | Блог Совкомбанка

Налогообложение дохода по вкладам Банка Русский Стандарт

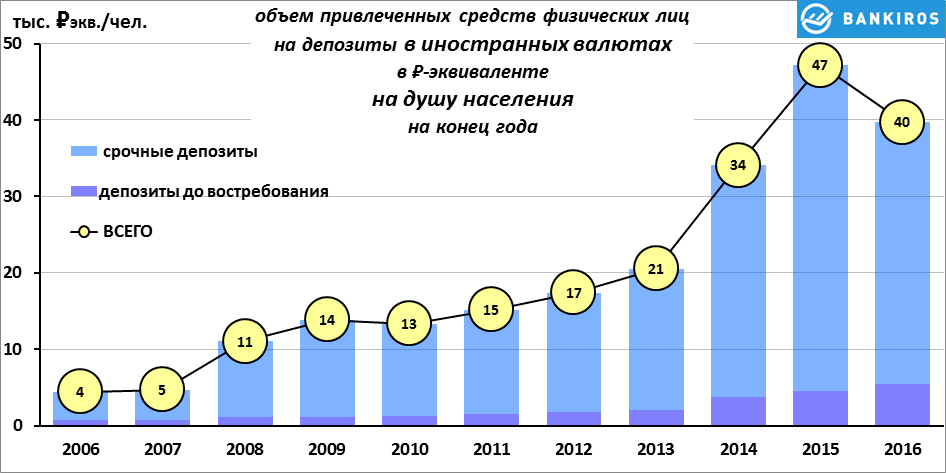

С 15 декабря 2014 по 31 декабря 2015 года

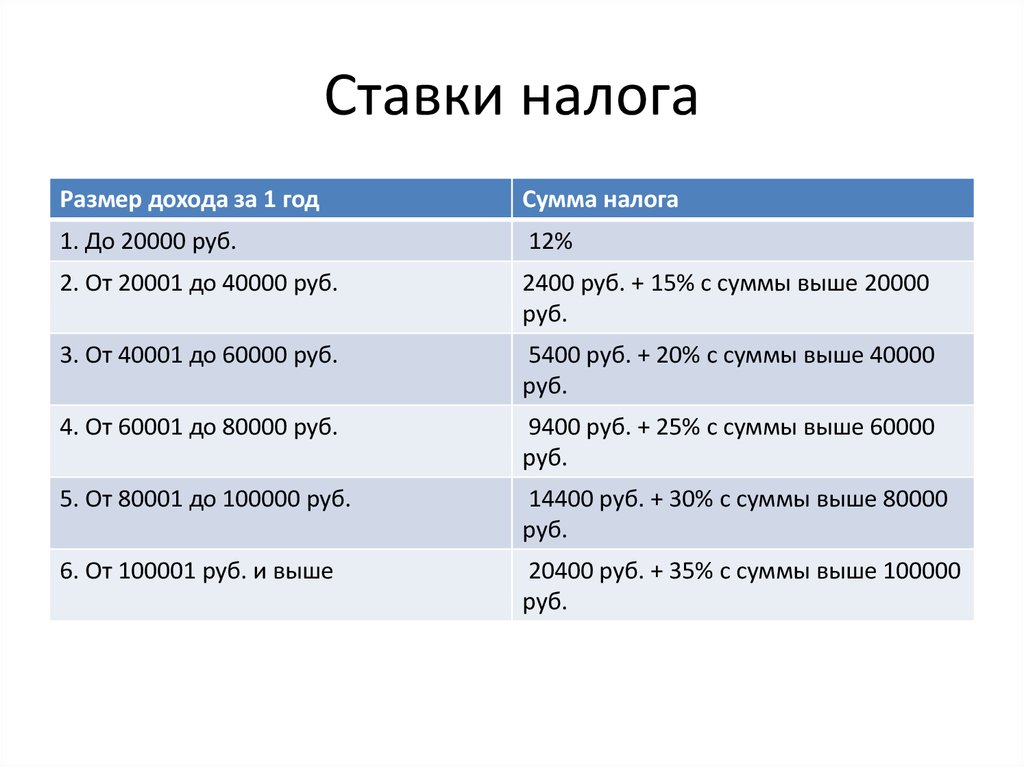

В соответствии со ст. 214.2 и 217 Налогового кодекса РФ доходы в виде процентов, начисляемых по вкладу в банке, облагаются налогом, если процентная ставка по вкладу превышает:

- ставку рефинансирования Банка России, увеличенную на десять процентных пунктов, по вкладам в рублях РФ (с 15 декабря 2014 по 31 декабря 2015 года ставка рефинансирования составила 8,25%, т. е. налогом облагается доход по вкладам со ставкой, превышающей 18,25% годовых).

- 9% годовых по вкладам в иностранной валюте.

При этом налогом облагается часть дохода по вкладу, превышающая сумму, рассчитанную по ставке 18,25% по вкладам в рублях или 9% по вкладам в иностранной валюте.

С 1 января 2016 года

Расчет предельных сумм процентов, начисляемых по рублевым вкладам физических лиц и не подлежащих налогообложению налогом на доходы физических лиц в соответствии со ст.

Превышение суммы процентов, начисленной в соответствии с условиями договора банковского вклада, над суммой процентов, рассчитанной по рублевым вкладам исходя из ставки рефинансирования Банка России, увеличенной на пять процентных пунктов, подлежит налогообложению налогом на доходы физических лиц.

Налоговая ставка по процентным доходам установлена в размере:

- 35% — для налоговых резидентов РФ;

- 30% — для лиц, не являющихся налоговыми резидентами РФ.

Налоговыми резидентами, в соответствии с налоговым кодексом, признаются физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 месяцев подряд. Период нахождения физического лица в России не прерывается на выезд за границу для краткосрочного (менее шести месяцев) лечения и обучения.

Банк Русский Стандарт как налоговый агент самостоятельно исчисляет сумму налога, занимается ее удержанием и перечислением.

Налогообложение по вкладам за 2021-2022 гг.

На основании Федерального закона № 67 ФЗ, не облагается налогом процентный доход по вкладам (остаткам на счетах), полученный физическим лицом в 2021-2022 гг. Полученный в 2023 г. и позже процентный доход по вкладам (остаткам на счетах), а также доход от инвестиций в ценные бумаги, будут облагаться подоходным налогом, если иное не указано в Налоговом кодексе РФ. Налог на доходы, полученные с 2023 г., физическому лицу необходимо оплачивать самостоятельно по полученному налоговому уведомлению до 1 декабря 2024 г.

Исключение — проценты по вкладам, выплаченные в валюте РФ, ставка по которым в течение всего периода не превышает 1% годовых, и по счетам эскроу. Освобождения от налогообложения для отдельных категорий налогоплательщиков не предусмотрено.

Банк больше не будет рассчитывать и удерживать НДФЛ с суммы процентов по банковским вкладам, а будет только подавать информацию в ИФНС.

Размер ставки рефинансирования Банка России с 19 сентября 2022 года составляет 7,50%.

Подробнее о налогообложении — в разделе «Вопросы и ответы».

Подоходный налог от процентов по депозиту.

Печать

Порядок исчисления и уплаты подоходного налога с доходов, выплачиваемых банками в виде процентов по банковским вкладам (депозитам)

При фактической выплате процентов по вкладам (депозитам) физическим лицам банки как налоговые агенты обязаны исчислить, удержать подоходный налог и перечислить его в бюджет не позднее 22-го числа месяца, следующего за месяцем, в котором выплачены такие доходы (п. 1, п. 4, абз. 6 п. 6 ст. 216 НК).

Обратите внимание!

Не облагаются подоходным налогом проценты, выплачиваемые банком физическим лицам по вкладам (депозитам), при соблюдении одного из приведенных ниже условий:

такие доходы начислены по процентной ставке, не превышающей размер процентной ставки по вкладу (депозиту) до востребования;

фактический срок размещения денежных средств на счете вклада (депозита) в белорусских рублях составляет не менее одного года, а в иностранной валюте — не менее двух лет (ч. 1 п. 36 ст. 208 НК).

1 п. 36 ст. 208 НК).

Данные условия применяются в отношении доходов в виде процентов, полученных по банковским вкладам (депозитам) в соответствии с договорами, заключенными с 1 апреля 2016 г. (ч. 4 п. 36 ст. 208 НК).

Альтернативные варианты размещения свободных средств более привлекательные, чем размещение на депозитные счета

Не облагаются подоходным налогом проценты, выплачиваемые банком участникам государственной системы жилищных строительных сбережений по банковским вкладам (депозитам) в такой системе (п. 36-1 ст. 208 НК).

Дата фактического получения дохода в виде процентов по вкладам (депозитам) определяется как день выплаты дохода, в том числе день зачисления процентов на счет вклада (депозита) клиента (физического лица) либо по его поручению на счета третьих лиц (подп. 1.1 п. 1 ст. 213 НК).

В отношении указанных доходов применяется общеустановленная ставка подоходного налога в размере 13% (п. 1 ст. 214 НК).

1 ст. 214 НК).

Налоговая база подоходного налога с физических лиц для доходов в виде процентов по вкладам (депозитам) определяется банком отдельно от иных доходов.

При этом освобождение от подоходного налога с физических лиц, предусмотренное п. 23 статьи 208 НК, не применяется.

Налоговые вычеты, предусмотренные ст. 209 — 211 НК, предоставляются налоговым органом в отношении таких доходов на основании налоговой декларации (расчета) по подоходному налогу с физических лиц, которую физическое лицо вправе предоставить с целью получения налоговых вычетов в соответствии с п. 2 статьи 222 НК (п. 9 ст. 199 НК).

При начислении процентов по вкладам (депозитам) в иностранной валюте банк исчисляет сумму подоходного налога от суммы дохода физического лица в иностранной валюте, зачисляет (выплачивает) физическому лицу сумму дохода за минусом подоходного налога, а сумму подоходного налога в белорусских рублях перечисляет в бюджет. При этом банком совершается валютно-обменная операция за счет денежных средств, причитающихся физическому лицу (ч.

В целях налогообложения проценты, начисляемые в иностранной валюте, пересчитываются в белорусские рубли по официальному курсу, установленному Нацбанком на дату фактического получения (выплаты) этих доходов (ч. 1 п. 11 ст. 199 НК).

В случаях досрочного расторжения, изменения договора срочного или условного банковского вклада (депозита) или частичного возврата средств клиенту (физическому лицу) и перерасчета процентов по вкладу (депозиту) исходя из пониженной процентной ставки, суммы подоходного налога подлежат перерасчету и (или) возврату.

Возврат клиенту (физическому лицу) излишне удержанных сумм подоходного налога производится банком в соответствии с положениями ст. 66 и 223 НК.

Так, излишне удержанные суммы подоходного налога засчитываются банком в уплату предстоящих платежей подоходного налога либо возвращаются клиенту (физическому лицу) (ч. 1 п. 1 ст. 223 НК).

Возврат клиенту (физическому лицу) излишне удержанных сумм подоходного налога производится банком за счет общей суммы подоходного налога с физических лиц, подлежащей перечислению в бюджет в счет предстоящих платежей как по данному клиенту (физическому лицу), так и по иным физическим лицам.

Банк вправе осуществить возврат клиенту (физическому лицу) излишне удержанного подоходного налога за счет собственных средств (ч. 5, 6 п. 1 ст. 223 НК).

Как сообщать о процентном доходе

Что такое процентный доход?

Доход – это любые деньги, которые кто-то зарабатывает в обмен на предоставление товара или услуги. Доход также можно получить, вложив капитал. Таким образом, он может быть получен из многих различных источников, таких как работодатель, советы клиентов, а также за счет прироста капитала, дивидендов и процентов от инвестиций.

Большинство правительств требуют, чтобы люди отчитывались и платили налоги с любого дохода, который они получают каждый год. Это означает, что налоги должны платить инвесторы, которые получают процентный доход от своих облигаций, взаимных фондов, депозитных сертификатов (CD) и депозитных счетов до востребования.

Некоторые виды процентов полностью облагаются налогом, в то время как другие формы облагаются налогом частично. Но как узнать, какой из них какой? В этой статье будут рассмотрены различные типы процентов и то, как каждый вид облагается налогом, а также какие формы вам нужны, чтобы правильно сообщать о них.

Но как узнать, какой из них какой? В этой статье будут рассмотрены различные типы процентов и то, как каждый вид облагается налогом, а также какие формы вам нужны, чтобы правильно сообщать о них.

Key Takeaways

- Проценты по облигациям, взаимным фондам, компакт-дискам и депозитам до востребования в размере 10 долларов и более облагаются налогом.

- Налогооблагаемый процент облагается налогом так же, как и обычный доход.

- Плательщики должны заполнить форму 1099-INT и отправить копию получателю до 31 января каждого года.

- Убедитесь, что вы понимаете форму 1099-INT, чтобы правильно указать цифры.

- Процентный доход должен быть задокументирован в форме B формы 1040 налоговой декларации.

Виды процентных доходов

Проценты являются ключевой частью кредитной и инвестиционной отраслей. Кредиторы взимают с заемщиков проценты за использование их капитала в форме долга, например, кредиты и ипотечные кредиты. Деньги, которые эти кредиторы зарабатывают в виде процентов, называются процентным доходом.

Инвесторы вкладывают свои деньги в различные инвестиционные инструменты, чтобы получить доход, обычно в виде процентов. Это называется процентным доходом. Как отмечалось выше, процентный доход формируется из различных источников. Ниже приведены основные виды процентного дохода, который может получить инвестор:

- Проценты от компакт-дисков

- Корпоративные облигации

- Ценные бумаги государственных учреждений

- Казначейские облигации

- Казначейские билеты

- Казначейские векселя (казначейские векселя)

- Проверка счетов

- Сберегательные счета

- Процентные счета

Распределения фондов денежного рынка обычно отражаются как дивиденды, а не как проценты.

Каким образом облагаются налогом налогооблагаемые проценты?

Регулярные налогооблагаемые проценты облагаются налогом как обычный доход, точно так же, как индивидуальный пенсионный счет (IRA) или распределение пенсионных планов. Это означает, что процентный доход добавляется к прочему обычному доходу налогоплательщика. Эта объединенная сумма используется для расчета максимальной предельной налоговой ставки налогоплательщика. Это правило применяется к процентам, которые полностью облагаются налогом на всех уровнях, а также к процентам, которые облагаются налогом только на федеральном уровне.

Это означает, что процентный доход добавляется к прочему обычному доходу налогоплательщика. Эта объединенная сумма используется для расчета максимальной предельной налоговой ставки налогоплательщика. Это правило применяется к процентам, которые полностью облагаются налогом на всех уровнях, а также к процентам, которые облагаются налогом только на федеральном уровне.

К процентному доходу, полученному в результате определенных инвестиций, применяются особые обстоятельства. Например, некоторые обязательства правительства США облагаются налогом только на федеральном уровне. Проценты по муниципальным облигациям освобождаются от налогообложения любого рода, если не применяется альтернативный минимальный налог (AMT).

Форма понимания 1099-INT

Любой плательщик инвестиционного дохода должен выдать форму 1099-INT всем получателям. Имейте в виду, что банки и инвестиционные компании должны отправлять форму получателю на сумму более 10 долларов до 31 января каждого года.

Эта форма показывает сумму и тип процентов, выплаченных в течение года. В форме 1099-INT есть несколько разных полей, в которых перечислены различные виды процентного дохода. Ниже приводится краткий список видов доходов, указанных в каждой графе:

- Поле 1 (Процентный доход): Сумма регулярных процентов, выплачиваемых по полностью налогооблагаемым инструментам, таким как корпоративные облигации, взаимные фонды, депозитные сертификаты и депозитные счета до востребования.

- Поле 2 (штраф за досрочное снятие): Общая сумма штрафов за досрочное снятие депозитных сертификатов или других ценных бумаг, уплаченных вами в течение года. Эта сумма считается вычетом над чертой на 1040.

- Поле 3 (Проценты по сберегательным облигациям США и казначейским обязательствам): Этот номер идет в другой строке в Приложении B, поскольку он облагается налогом только на федеральном уровне. Доход в этой графе отделен от дохода в графе 1.

- Поле 4 (Удержанный федеральный подоходный налог): Общая сумма дополнительного удержания из вашего процентного дохода. Большинство плательщиков процентов должны удерживать налог по ставке 24%, если инвестор либо не предоставляет свой идентификационный номер налогоплательщика или номер социального страхования (SSN), либо указывает неправильный номер. Этот номер добавляется к сумме удержания от вашего работодателя по номеру 1040.

- Поле 5 (Инвестиционные расходы): Общая сумма вычитаемых расходов, связанных с вашим инвестиционным доходом от одноклассовых ипотечных инвестиционных каналов (REMIC).

- Графа 6 (Уплаченный иностранный налог): Любой налог на процентный доход, уплаченный иностранному государству. Если у иностранного государства есть соглашение об избежании двойного налогообложения с Соединенными Штатами, этот налог обычно представляет собой либо вычет, либо налоговый кредит.

- Ячейка 7 (иностранная страна или владение США): Иностранная организация, которой был уплачен налог, указанный в графе 6.

- Графа 8 (Необлагаемые налогом проценты): Любые проценты, освобожденные от всех уровней налогообложения по любой причине, включая необлагаемые налогом дивиденды от взаимных фондов или других регулируемых инвестиционных компаний. Эта цифра указана в строке 2а 1040.

- Поле 9 (Указанный процент по облигациям для частной деятельности): В этом поле указаны не облагаемые налогом проценты, облагаемые AMT. Эта сумма также указана в графе 8.

Существует множество других правил, касающихся процентного дохода, которые выходят за рамки этой статьи. Обязательно проконсультируйтесь со специалистом, если у вас есть какие-либо вопросы или вы вообще не уверены в процедурах и правилах налогообложения.

Какую форму использовать?

Если вы используете бухгалтера, который готовит и регистрирует ваши налоги для вас, вы можете вздохнуть с облегчением. Это потому, что они сделают всю работу за вас, так что вы можете пропустить этот раздел. То же самое происходит, если вы используете программу или программное обеспечение для подготовки налогов. Как только вы введете все данные из своих форм (1099-INT, W2s и другие), программа автоматически перенесет его в вашу форму 1040. Это стандартная форма Службы внутренних доходов (IRS), которую ежегодно подают все отдельные налогоплательщики.

То же самое происходит, если вы используете программу или программное обеспечение для подготовки налогов. Как только вы введете все данные из своих форм (1099-INT, W2s и другие), программа автоматически перенесет его в вашу форму 1040. Это стандартная форма Службы внутренних доходов (IRS), которую ежегодно подают все отдельные налогоплательщики.

Если вы все еще используете бумажные формы для заполнения налогов, этот раздел для вас. Каждый плательщик процентов выдает своим инвесторам отдельную форму 1099-INT, поэтому при подаче заявки убедитесь, что они все вместе. Если вы этого не сделаете, вам, возможно, придется внести поправки в свою декларацию, если есть большое несоответствие.

Инвесторы сообщают обо всех процентных доходах, полученных за год, в Части 1 Приложения B: Проценты и обычные дивиденды 1040. Любой инвестор, получивший Форму 1099-INT должен быть в состоянии правильно расшифровать информацию в Приложении B своей налоговой декларации или форме IRS 1040.

Часто задаваемые вопросы по отчету о процентном доходе

Где найти облагаемые налогом проценты по W2?

Налогооблагаемые проценты указаны в форме 1099-INT. В поле 1 формы указаны все процентные доходы, полученные от эмитента. Если что-то указано в поле 3, эта цифра относится только к процентам, указанным в вашей федеральной налоговой декларации.

В поле 1 формы указаны все процентные доходы, полученные от эмитента. Если что-то указано в поле 3, эта цифра относится только к процентам, указанным в вашей федеральной налоговой декларации.

Какова ставка налога на процентный доход?

Налогооблагаемая ставка любого процентного дохода, который вы зарабатываете, зависит от налоговой категории, к которой вы относитесь. Таким образом, если ваш доход соответствует налоговой ставке 22%, ваш процентный доход также облагается налогом по этой ставке.

Должны ли вы сообщать о процентном доходе по личному кредиту?

Личные кредиты, как правило, не считаются доходом, а это означает, что вам не нужно сообщать о процентах, которые вы зарабатываете, в IRS.

Как сообщить о процентах без формы 1099-INT?

Вы должны сообщать о любом полученном процентном доходе, даже если вы не получили форму. Помните, вы получаете форму 1099-INT для процентного дохода выше 10 долларов. Убедитесь, что вы позвонили своему эмитенту, или вы можете просмотреть свои отчеты, чтобы получить процентный доход, который вы заработали в течение года. Если у вас есть доступ к своей учетной записи в Интернете, вы обычно можете получить копию своей формы там. Имейте в виду, что эмитент отправляет копию в IRS, поэтому то, что вы ее не получили, не освобождает вас от необходимости сообщать об этом.

Если у вас есть доступ к своей учетной записи в Интернете, вы обычно можете получить копию своей формы там. Имейте в виду, что эмитент отправляет копию в IRS, поэтому то, что вы ее не получили, не освобождает вас от необходимости сообщать об этом.

Не облагается ли любой процентный доход налогом?

Есть случаи, когда процентный доход не подлежит налогообложению. Например, некоторые ценные бумаги федерального правительства США освобождены от налогов штата и местных налогов, что означает, что вы платите федеральные налоги только с дохода, полученного от инвестиций. Вы также не платите налог на проценты, полученные от муниципальных облигаций, если не применяется альтернативный минимальный налог.

Итог

Инвесторы вкладывают свои деньги по ряду причин. Некоторые делают это, чтобы сохранить свои деньги в безопасности, в то время как у других есть более выгодная причина: получить доход. Этот доход может поступать в виде дивидендов, прироста капитала или процентов. Независимо от того, в какой форме это принимается, все это считается доходом. Это означает, что вы должны сообщать об этом вместе с любыми другими источниками дохода в течение налогового года. Если у вас есть инвестиции, которые приносят вам проценты, обратите внимание на форму 109.9-INT от ваших финансовых учреждений или инвестиционных компаний после конца января. Это показывает вам, сколько процентов вы заработали и что вам нужно сообщить в IRS.

Независимо от того, в какой форме это принимается, все это считается доходом. Это означает, что вы должны сообщать об этом вместе с любыми другими источниками дохода в течение налогового года. Если у вас есть инвестиции, которые приносят вам проценты, обратите внимание на форму 109.9-INT от ваших финансовых учреждений или инвестиционных компаний после конца января. Это показывает вам, сколько процентов вы заработали и что вам нужно сообщить в IRS.

Налоги на сберегательные счета: что нужно знать | First Republic Bank

- Налогоплательщики должны платить налоги с процентов , полученных на большинстве сберегательных счетов, но не с основной суммы.

- Другие процентные счета также могут облагаться подоходным налогом.

- Есть несколько сберегательных счетов с налоговыми льготами.

Наличие сберегательного счета имеет несколько преимуществ: они стабильны, предлагают процентные ставки и обеспечены Федеральной корпорацией страхования депозитов (FDIC). Однако существует налог на проценты по сберегательным счетам.

Однако существует налог на проценты по сберегательным счетам.

Придется ли вам платить налоги со своих сбережений? Ответ — да, пока ваши сбережения приносят проценты.

Процентный доход облагается налогом Службой внутренних доходов, а это значит, что вы должны указать его в своей налоговой декларации. Однако нужно больше понимать о налогах на сберегательные счета.

Облагаются ли налогом сберегательные счета?

Налогоплательщики должны платить налоги с процентов, заработанных на своих сберегательных счетах, но не с основной суммы. Любые полученные проценты считаются дополнительным доходом за год и облагаются налогом по обычной ставке подоходного налога налогоплательщика.

Традиционный сберегательный счет — не единственный тип счета, который предлагает процентный доход. Многие финансовые учреждения предлагают другие виды процентных, облагаемых налогом счетов. Некоторые текущие счета, депозитные сертификаты (CD), счета денежного рынка и высокодоходные сберегательные счета облагаются теми же налогами, что и обычные сберегательные счета.

Как облагаются налогом сберегательные счета?

Проценты, которые вы получаете на сберегательном счете, считаются заработанным доходом Службой внутренних доходов (IRS). Это означает, что вам придется рассматривать то, что вы получаете в виде процентов, как налогооблагаемый доход, когда вы рассчитываете сумму налога, за которую вы несете ответственность в течение любого данного налогового года.

Налоговое управление США облагает налогом годовой процентный доход (APY) и любые бонусы при регистрации на основе вашей предельной ставки подоходного налога, которая рассчитывается на основе обычного дохода. Таким образом, сумма налога, за который вы несете ответственность, меняется вместе с вашей налоговой группой.

Вот предельные ставки налога на 2022 год от IRS для справки.

| Предельные налоговые ставки на 2022 год | Доход единого налогоплательщика | Супружеские пары, регистрирующие совместный доход |

| 10% | До 10 275 долларов США | До 20 550 долларов США |

| 12% | 10 276–41 775 долл. США США | 20 551–83 550 долл. США |

| 22% | 41 776 $ — 89 075 $ | 83 551 долл. США — 178 150 долл. США |

| 24% | 89 076 $ — 170 050 $ | 178 151–340 100 долл. США |

| 32% | 170 051–215 950 долл. США | 340 101 $ — 431 900 $ |

| 35% | 215 951 долл. США — 539 900 долл. США | 431 901 долл. США — 647 850 долл. США |

| 37% | $539 901 и выше | 647 851 $ и выше |

Например, лицо, облагаемое налогом по предельной ставке 12% и заработавшее 200 долларов в виде процентов по сберегательному счету, обычно платит 24 доллара подоходного налога с этой прибыли. Для сравнения, лицо, облагаемое налогом по предельной ставке 35%, обычно платит 70 долларов подоходного налога за проценты, начисленные на его сберегательный счет.

Налог на чистый доход от инвестиций (NIIT)

Некоторые люди, доходы которых выше определенного порога, могут облагаться дополнительным налогом на проценты, которые они зарабатывают на сберегательных счетах. Это называется налогом на чистый инвестиционный доход (NIIT).

NIIT — это налог в размере 3,8% на прирост капитала, дивиденды и доход от аренды имущества. Этот налог применяется только к одиноким заявителям, зарабатывающим более 200 000 долларов, и к супружеским парам, зарабатывающим более 250 000 долларов по состоянию на 2022 налоговый год.

Как указать проценты по сберегательному счету при подаче налоговой декларации

Нужно ли требовать проценты по сберегательному счету? Ответ положительный. Любой, кто зарабатывает более 10 долларов США в виде процентного дохода в течение года, получит налоговую форму формы 1099-INT от каждого банка или кредитного союза, где у него есть процентные счета.

Эта форма помогает определить, сколько налоговых долларов вам нужно заплатить, и будет включена в вашу налоговую декларацию. Проценты по сберегательным счетам считаются налогооблагаемыми процентами, поэтому налогоплательщики должны быть уверены, что они включают любую сумму процентов при подаче заявления, даже если она ниже порога в 10 долларов США для получения формы 1099-INT.

Проценты по сберегательным счетам считаются налогооблагаемыми процентами, поэтому налогоплательщики должны быть уверены, что они включают любую сумму процентов при подаче заявления, даже если она ниже порога в 10 долларов США для получения формы 1099-INT.

Как свести к минимуму налоги на сбережения

Одним из основных принципов планирования личных финансов является максимизация не облагаемых налогом доходов. Однако сделать это со сберегательным счетом может быть проблемой.

Необлагаемых налогом сберегательных счетов, специально предназначенных для того, чтобы помочь вам минимизировать расходы по налогу на процентный доход, не существует, но есть другие способы сэкономить деньги, которые могут дать вам лучшие налоговые льготы. Существует множество счетов, которые либо имеют налоговые преимущества, либо не облагаются налогом и могут помочь вам увеличить ваши сбережения.

Индивидуальные пенсионные счета Roth и планы Roth 401(k)

Индивидуальный пенсионный счет (IRA) поможет вам накопить на пенсию, и каждый тип IRA имеет различные налоговые преимущества. Roth IRA использует доход после уплаты налогов (например, вашу заработную плату), чтобы инвестировать в рынки.

Roth IRA использует доход после уплаты налогов (например, вашу заработную плату), чтобы инвестировать в рынки.

Поскольку вы уже заплатили подоходный налог с денег, которые вы вносите в Roth IRA, подоходный налог не взимается при снятии средств — при условии, что вы старше 59 1/2 и деньги находились на вашем счете как минимум пять лет. Однако вам, возможно, придется заплатить штрафы за досрочное снятие средств с этого счета пенсионного планирования, если только они не используются для покрытия квалификационных расходов.

Традиционные IRA и планы 401(k)

Традиционные IRA и планы 401(k) используют другой налоговый подход к увеличению пенсионных сбережений. Эти два счета используют доход до налогообложения для финансирования пенсионных инвестиций, и вы будете платить налог, когда будете получать выплаты.

Если вы находитесь в более низкой налоговой категории во время выхода на пенсию, вы можете платить меньший подоходный налог, чем при внесении первоначальных взносов. Вы также можете быть оштрафованы за досрочное снятие средств с этих счетов.

Вы также можете быть оштрафованы за досрочное снятие средств с этих счетов.

Планы 529

Если вы хотите сэкономить на расходах, связанных с образованием, план 529 может стать отличным вариантом с налоговыми льготами. В целом, сберегательные планы 529 могут расти, как IRA, за исключением того, что они предлагают снятие налогов без налогов для соответствующих расходов на образование.

Обычно они включают обучение в аккредитованных колледжах, университетах и профессиональных училищах. Они также могут оплачивать частное обучение в средней школе в соответствующих школах.

Некоторые штаты предлагают налоговые вычеты для 529 взносов в свои планы. Другие даже признают, что несколько планов 529 за пределами штата имеют право на налоговые вычеты штата. В большинстве случаев вам не нужно платить подоходный налог штата с полученных процентов, если план был приобретен у штата, в котором вы заявляете о своем местожительстве.

Сберегательные облигации

Проценты по сберегательным облигациям Серии EE и Серии I аналогичны планам 529, поскольку они не облагаются налогом при использовании для соответствующих расходов на образование в соответствующих академических учреждениях. Однако, если они не используются специально для этой цели, вам, как правило, придется платить налоги на уровне штата и/или на федеральном уровне.

Однако, если они не используются специально для этой цели, вам, как правило, придется платить налоги на уровне штата и/или на федеральном уровне.

Муниципальные облигации

Проценты по муниципальным облигациям обычно не облагаются федеральным подоходным налогом. В большинстве случаев эти облигации также освобождаются от подоходного налога штата, в зависимости от условий облигации и законов штата, если вы проживаете в этом штате.

Медицинские сберегательные счета (HSA)

Медицинские сберегательные счета (HSA) — это еще один вариант, который следует рассмотреть, если вы хотите отложить доход до вычета налогов на покрытие расходов на здравоохранение. Эти счета финансируются из вашей зарплаты, аналогично 401 (k), или вы можете делать взносы непосредственно поставщику HSA, если вы работаете не по найму.

Распределения также не облагаются налогом, если они используются для покрытия утвержденных медицинских расходов.

Об авторе