Налог на рекламу в 2018 году: Налог на рекламу — Контур.Бухгалтерия

Расходы на рекламу и маркетинг в группе компаний: налоговый аспект

О критериях признания внутригрупповых расходов для целей налогообложения

Специальных норм, регулирующих распределение внутригрупповых расходов в целях налогообложения глава 25 НК РФ «Налог на прибыль организаций» не содержит, поэтому применяются общие нормы, т.е. организация имеет право уменьшить налоговую базу на расходы, которые экономически обоснованы и документально подтверждены.

При решении вопроса о признании в расходах внутригрупповых затрат на рекламу и маркетинг нужно учесть, что группа компаний — это совокупность коммерческих организаций, самостоятельных юридических лиц, созданных для извлечения прибыли и имеющих свои индивидуальные налоговые обязательства. Распределение общих внутригрупповых затрат вызывает повышенное внимание налоговых органов, так как иногда путем распределения «общих» затрат на прибыльных участников группы оптимизируются налоговые платежи.

По мнению Минфина РФ, компенсация расходов, произведенных другой организацией, не отвечает критериям ст. 252 НК РФ, и такие расходы не могут рассматриваться как расходы, произведенные для осуществления деятельности самого налогоплательщика, поэтому они не должны учитываться при формировании налоговой базы по налогу на прибыль (письма Минфина РФ от 12.02.2020 N 03-03-06/1/9422, от 14.04.2020 N 03-03-06/1/29669, от 14.10.2019 N 03-03-06/1/78573). В связи с такой позицией финансового ведомства у организаций по внутригрупповым расходам возникают риски налоговых споров.

252 НК РФ, и такие расходы не могут рассматриваться как расходы, произведенные для осуществления деятельности самого налогоплательщика, поэтому они не должны учитываться при формировании налоговой базы по налогу на прибыль (письма Минфина РФ от 12.02.2020 N 03-03-06/1/9422, от 14.04.2020 N 03-03-06/1/29669, от 14.10.2019 N 03-03-06/1/78573). В связи с такой позицией финансового ведомства у организаций по внутригрупповым расходам возникают риски налоговых споров.

Общие подходы, к налогообложению внутригрупповых расходов, сформированные из практики налоговых проверок ФНС России изложила в письмах от 06.08.2020 N ШЮ-4-13/12599@, от 12.02.2021 N ШЮ-4-13/1749@ «Об отдельных вопросах налогообложения внутригрупповых услуг». В числе распространенных внутригрупповых услуг налоговая служба указала, в том числе на услуги в области рекламы и маркетинга.

ФНС перечислила общие критерии, которым должны отвечать расходы на внутригрупповые услуги для признания их для целей налогообложения:

- Расходы понесены при осуществлении предпринимательской деятельности и соответствуют налоговому законодательству РФ, в том числе ст.

252 НК РФ.

252 НК РФ. - Реальность понесенных расходов должна быть подтверждена документально.

- Отсутствует дублирование расходов на идентичные услуги.

- Для получателя услуги имеется экономическая и коммерческая ценность с точки зрения улучшения или поддержания его бизнес-деятельности.

- Третьи лица готовы приобретать такие услуги.

- Понесенные расходы не должны являться расходами на акционерную деятельность.

К сведению! Акционерная деятельность обусловлена потребностью владельцев группы контролировать свои инвестиции в дочерние компании и реализуется в отношении компаний исключительно в силу факта их вхождения в одну группу. При этом сам по себе факт оказания услуги со стороны акционера (участника) налогоплательщика не свидетельствует об акционерном характере такой деятельности.

Как отличить расходы на акционерную деятельность

Признаки акционерных расходов:

- деятельность осуществляется исходя из потребностей акционеров (учредителей), а не отдельных организаций, входящих в группу;

- экономическая выгода прослеживается на уровне общего результата группы компаний, а не на уровне компаний-участников группы;

- участники группы не осуществляли бы такую деятельность самостоятельно и не привлекали бы независимых исполнителей (третьих лиц) на возмездной основе для оказания данных услуг.

Подходы ФНС при разграничении акционерной деятельности и деятельности по оказанию услуг приведены в письме ФНС России от 12.02.2021 N ШЮ-4-13/1749@. Например, проведение рыночных исследований, включая изучение конъюнктуры и особенностей рынков, на которых группа компаний планирует осуществлять финансово-хозяйственную деятельность, при условии, что такие исследования не имеют взаимосвязи с уже реализуемыми на рынке проектами ФНС относит к акционерной деятельности по стратегическому управлению группой компаний. В частности, примером акционерной деятельности являются: анализ возможностей построения новой линии бизнеса по производству и продаже товара в конкретной локализации; исследования по отдельным продуктам, не выведенным на рынок.

Если же группа компаний уже осуществляет проект по реализации своей дочерней компанией потребительских товаров на рынке, то маркетинговые исследования в этой области относятся к расходам локальной операционной компании.

Как разъясняет ФНС, в рамках осуществления акционерной деятельности не происходит оказание услуг. Поэтому, если при проверках территориальными налоговыми органами будут выявлены факты компенсации налогоплательщиком расходов, понесенных в рамках акционерной деятельности, то такие расходы должны исключаться из состава расходов по налогу на прибыль.

При этом, если российская организация уплатила компенсацию акционерных расходов в адрес иностранной организации, входящей с ней в одну международную группу компаний, то помимо исключения этих расходов из налоговой базы налоговикам следует также рассмотреть вопрос о квалификации выплат в части налогообложения доходов иностранной организации с применением соответствующих положений статей 309, 310 НК РФ. Т.е. доначислить российской организации в качестве налогового агента налог на прибыль, который она должна была удержать при перечислении безвозмездных денежных средств иностранной компании.

Документальное подтверждение внутригрупповых услуг

Перечень документов, предоставляемых для подтверждения реальности оказания услуг, является открытым.

На практике претензии налоговых органов к внутригрупповым услугам заключаются в том, что приобретение услуг у другой организации-участника группы не имеет деловой цели; цена услуг завышена по сравнению с рыночным уровнем; предъявляемые документы по сделке недостаточно раскрывают содержание услуг и принцип формирования их стоимости.

Пример: Суды трех инстанций пришли к выводу, что расходы на маркетинговые услуги документально не подтверждены, экономически не оправданы, не связаны с деятельностью налогоплательщика, и необоснованно были включены в состав расходов по налогу на прибыль (Постановление АС ЦО от 08.

- в договорах и актах оказания услуг нет информации, какие конкретно исследования рынка проводились в рамках оказания маркетинговых услуг обществу, нельзя установить состав, объем, период, место и характер оказания услуг, их отдельных видов;

- отсутствуют расчет стоимости услуг и отчеты исполнителей, что не позволяет сделать вывод о реальном исполнении услуг;

- не совпадают период действия договоров и даты подписания актов об оказанных услугах;

- не представлены какие-либо доказательства использования результатов оказания маркетинговых услуг, налогоплательщик не смог пояснить, как планировалось их использовать в деятельности общества;

- исполнители услуг имели давние хозяйственные взаимоотношения по поставке налогоплательщиком своих товаров и их реализации через свои торговые сети, однако суды сочли, что данная деятельность не может рассматриваться как оказание маркетинговых услуг.

В случае, когда акты об оказании услуг являются шаблонными и абстрактными, ФНС рекомендует проверяющим запрашивать у налогоплательщиков дополнительные сведения и документы, проясняющие вид, объем и содержание услуг.

Налоговыми органами будет приниматься во внимание, в том числе, деловая переписка и электронная корреспонденция, детализация телефонных звонков, протоколы встреч, служебные записки и справки, табели учета рабочего времени, отчеты об оказанных услугах, включающие в себя детализацию услуг с описанием действий контрагента, презентации, распечатки из внутренних электронных систем налогоплательщика, распечатки электронного календаря, скриншоты, перечень сотрудников, участвовавших в процессе оказания и приемки услуг, соотношение полученных услуг с внутренними функциями компании-получателя услуги (функциональный анализ оказываемых услуг).

Выявляем деловую цель

Рекламодателем может быть как изготовитель товара, так и продавец (п. 5 ст. 3 Федерального закона от 13. 03.2006 N 38-ФЗ «О рекламе»).

03.2006 N 38-ФЗ «О рекламе»).

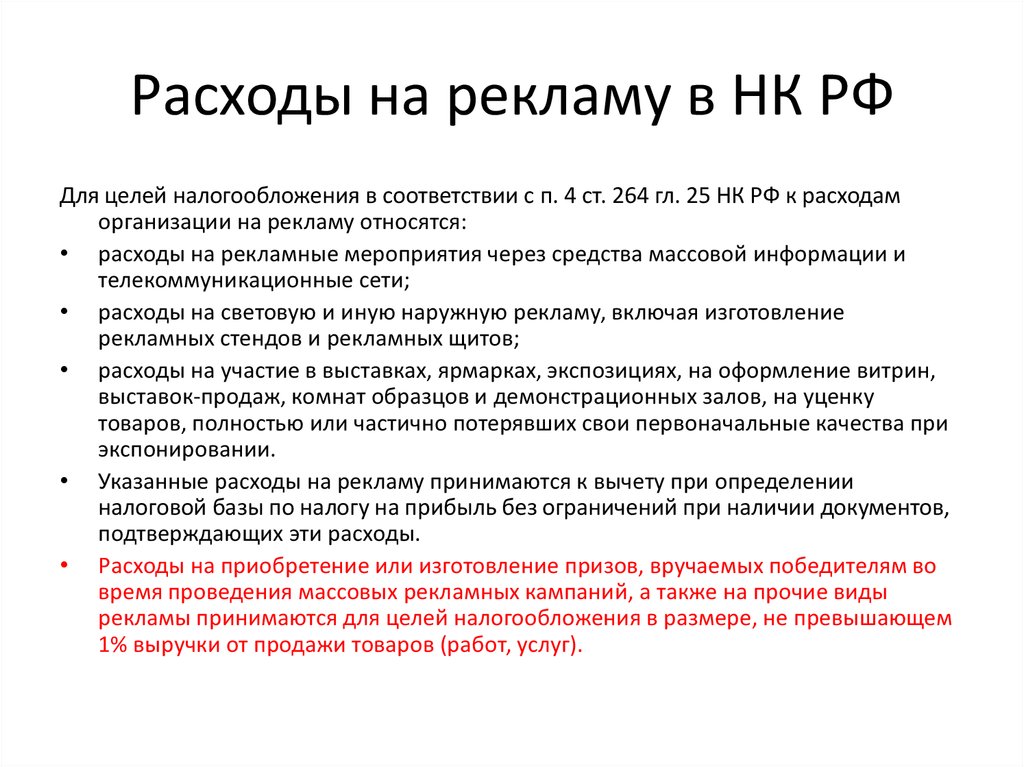

Расходы на рекламу включаются в состав прочих расходов налогоплательщика, связанных с производством и реализацией (пп. 28 п.1.ст. 264 НК РФ). Уменьшать налоговую базу по налогу на прибыль могут только обоснованные и документально подтвержденные затраты, произведенные для получения дохода (письмо Минфина РФ от 04.06.2018 N 03-03-06/1/38065).

Экономическая обоснованность расходов состоит в наличии связи между этими расходами и деятельностью налогоплательщика, направленной на получение дохода (Определения КС РФ от 04.06.2007 N 320-O-П и N366-О-П, от 16.12.2008 N1072-О-О).

Рассмотрим ситуацию, при которой расходы на рекламу и маркетинг реально понесены, но для отдельно взятого юридического лица (самостоятельного хозяйствующего субъекта) — участника группы компаний лишены экономического смысла.

Когда в группу компаний входят производитель и дистрибьюторы, распределение между ними рекламных расходов становится объектом претензий налоговых органов. Так, в ситуации, когда внутри группы компаний организация-производитель 99% своей продукции реализовывала в адрес дистрибьютеров — взаимозависимых юридических лиц из группы компаний суды признали понесенные ею расходы на рекламу и маркетинг экономически необоснованными (Определении ВС РФ от 05.03.2019 N 310-ЭС19-963 по делу N А36-4222/2017). В данном случае основной дистрибьютер выступал также в роли управляющей компании организации-производителя. То есть, будучи юридическим лицом и самостоятельным субъектом рыночной экономики, организация-производитель продукции не имела реальной экономической самостоятельности, своей продукцией не распоряжалась.

Так, в ситуации, когда внутри группы компаний организация-производитель 99% своей продукции реализовывала в адрес дистрибьютеров — взаимозависимых юридических лиц из группы компаний суды признали понесенные ею расходы на рекламу и маркетинг экономически необоснованными (Определении ВС РФ от 05.03.2019 N 310-ЭС19-963 по делу N А36-4222/2017). В данном случае основной дистрибьютер выступал также в роли управляющей компании организации-производителя. То есть, будучи юридическим лицом и самостоятельным субъектом рыночной экономики, организация-производитель продукции не имела реальной экономической самостоятельности, своей продукцией не распоряжалась.

Подробности: Судами было отмечено, что рекламные материалы не призывают обращаться для закупки рекламируемого товара непосредственно к организации — производителю, а содержат общую рекламу товара определенной торговой марки. Практически всю произведенную продукцию от имени производителя управляющая компания-дистрибьютер продавала себе и другим взаимозависимым дистрибьютерам из группы компаний по фиксированным ценам, а приобретенные организацией- производителем маркетинговые и рекламные услуги на цену реализации и объем ее доходов не влияли.

За проверяемый период объем произведенной продукции, налогооблагаемая база и налог на прибыль у организации-производителя снизились в несколько раз. Налоговый орган и суды сделали вывод, что расходы организации-производителя на маркетинговые и рекламные услуги не обусловлены разумными экономическими причинами (целями делового характера) (по материалам постановления 19 ААС от 15.06.2018 N 19АП-7278/2017 по делу N А36-4222/2017, постановления АС ЦО от 22.11.2018 N Ф10-4252/2018).

Ольга Новикова

Член Палаты налоговых консультантов, DipIFR Russian, глава экспертного совета «Правовест Аудит», к. э. н.

Налогоплательщик приобретал услуги у сторонних лиц не в собственном экономическом интересе, а в интересах взаимозависимого лица — управляющей компании. Его действия по оплате маркетинговых услуг в пользу управляющей компании носили умышленный характер, поскольку она одновременно являлась приобретателем основной части продукции налогоплательщика, продукция продавалась по фиксированным ценам, заниженным относительно цен при дальнейшей реализации оптовым покупателям. Так как маркетинговые и рекламные услуги были получены управляющей организацией — дистрибьютором безвозмездно без предоставления встречного исполнения, то понесенные организацией-производителем расходы на данные услуги расходы в силу п. 49 ст. 270 НК РФ не подлежат учету при определении налоговой базы по налогу на прибыль организаций, а безвозмездная передача маркетинговых и рекламных услуг подлежит обложению НДС.

Так как маркетинговые и рекламные услуги были получены управляющей организацией — дистрибьютором безвозмездно без предоставления встречного исполнения, то понесенные организацией-производителем расходы на данные услуги расходы в силу п. 49 ст. 270 НК РФ не подлежат учету при определении налоговой базы по налогу на прибыль организаций, а безвозмездная передача маркетинговых и рекламных услуг подлежит обложению НДС.

Вариант — пропорциональное распределение

В судебной практике существует подход, основанный на том, что при осуществлении совместной деятельности, направленной на получение дохода, затраты, понесенные в общих интересах, должны распределяться на всех участников в соответствующей пропорции. Размещение рекламы является одним из инструментов поиска и привлечения потенциальных клиентов и, как следствие, увеличения получаемого дохода.

При налоговой проверке головной организации группы консалтинговых компаний выяснилось, что всю сумму расходов на рекламу товарного знака группы компаний головная организация признавала в уменьшение своей налогооблагаемой прибыли.

Налоговики пришли к выводу, что рекламные расходы направлены на привлечение интереса и повышение покупательского спроса на продукцию (услуги) не конкретно самой организации, а целой группы юридических лиц, которые самостоятельно ведут свою коммерческую деятельность. В результате, налоговый орган исключил из состава расходов головной организации часть расходов на рекламу с учетом процентного соотношения выручки, полученной каждой из организаций в общей доле дохода всех участников группы компаний. Аналогично налоговый орган рассчитал размер НДС, заявленного головной организацией к вычету (Определение ВАС РФ от 15.05.2013 N ВАС-5741/13 по делу N А40-45943/12-99-253, постановление ФАС МО от 24.01.2013 по делу N А40-45943/12-99-253).

Надо признать, что судебная практика неоднородна, есть судебные дела, принятые в пользу налогоплательщика. Так, при налоговой проверке акционерного общества — спонсора баскетбольного АНО было установлено, что оказанная спонсорская реклама направлена на привлечение интереса не только по отношению к самому спонсору, но и к группе лиц, связанных со спонсором участников холдинга. Налоговый орган произвел распределение понесенных расходов между всеми фактически рекламируемыми юридическими лицами. Однако суды встали на сторону спонсора, поскольку предоставленный для рекламы по договору логотип принадлежал спонсору, а спонсируемые лица подтвердили, что логотипы других участников холдинга они разместили по собственной инициативе (Постановление АС ВВО от 07.03.2018 N Ф01-200/2018 по делу N А29-1781/2017).

Налоговый орган произвел распределение понесенных расходов между всеми фактически рекламируемыми юридическими лицами. Однако суды встали на сторону спонсора, поскольку предоставленный для рекламы по договору логотип принадлежал спонсору, а спонсируемые лица подтвердили, что логотипы других участников холдинга они разместили по собственной инициативе (Постановление АС ВВО от 07.03.2018 N Ф01-200/2018 по делу N А29-1781/2017).

Вывод: Ситуации, в которых стороной договора на приобретение услуг или работ является одна организация группы, а реальным потребителем предоставляемых услуг другие участники группы находятся в зоне налоговых рисков. В идеале договор должна заключать та организация, которая эти услуги использует в своей практической деятельности. Если же избежать ситуации «общих расходов» не получается, то для распределения их внутри группы нужно использовать экономически обоснованные показатели (например, доходы), прозрачную систему ценообразования и озаботится заблаговременным сбором информации, подтверждающих реальность оказанных услуг.

Компания «Правовест Аудит» имеет большой опыт проведения аудита в группе компаний. Системно комплексный аудит со страховкой от налоговых претензий позволит вам воспользоваться не только опытом аудиторов по анализу внутригрупповых расходов, но и опытом налоговых юристом, сопровождающих аудиторскую проверку и обеспечивающих защиту организации в налоговых органах в случае возникновения споров по проверенному периоду.

Узнайте стоимость

И получите выдающиеся результаты по итогам аудита

Рассчитать стоимость

Как изменится расчет НДС в рекламных системах в 2019 году

Новости рынка

9292

2 мин

С 1 января 2019 года налог на добавленную стоимость (НДС) будут начислять по ставке 20%, а не 18% — как сейчас. Этот означает, что настройки расчета НДС в рекламных системах изменятся.

Возникают вопросы: что произойдет со средствами на балансе рекламных систем в новогоднюю ночь и что стоит делать в текущем году?

Если коротко:Рекомендуем перевести деньги на рекламные системы в 2018 году.

В личный кабинет

Что произойдет 1 января?

Рассмотрим подробнее, что произойдет с деньгами на балансе в рекламных системах.

С 1 января 2019 года каждая рекламная система будет учитывать новую ставку НДС по-разному.

Яндекс Директ: остаток средств на балансе пересчитается с учетом новой ставки НДС. Допустим, на 31 декабря на вашем балансе осталось 1000 ₽ (это 1180 ₽ с НДС 18%). 1 января из суммы 1180 ₽ будет выделен НДС 20% — на балансе будет 983,3 ₽ (это 1180 ₽ с НДС 20%).

Обратите внимание, так как остаток средств уменьшится, вы можете недополучить трафик. Рекомендуем пополнить счет в 2018 году с учетом измененного налога. Все последующие переводы на Яндекс будут с НДС 20%.

Google Ads: остаток средств на балансе не изменится. Все последующие переводы на Google будут с НДС 20%.

Facebook: остаток средств на балансе не изменится. Все последующие переводы на Facebook будут с НДС 20%.

ВКонтакте: остаток средств на балансе не изменится. При переводе на ВКонтакте НДС не взимается, налог заложен в стоимость клика.

MyTarget: остаток средств на балансе пересчитается по новой ставке НДС 20%.

Важно отметить, что НДС не повлияет на стоимость клика, поскольку он учитывается только при списании средств и будет отображен в платежных документах отдельной строкой. Исключение — ВКонтакте, там НДС заложен в стоимость клика.

Рекомендуем перевести средства на рекламные системы в 2018 году, это выгодное решение для многих рекламных систем.

Если у вас возникнут вопросы, пишите нам на [email protected].

В личный кабинет

Подпишитесь на рассылку

и получите гайд с идеями

для тестов в рекламе

Нажимая кнопку, вы даете согласие на обработку персональных данных

Я даю своё согласие на обработку моих персональных данных

Спасибо! Обещаем не спамить!

- Контекстная реклама

- Таргетированная реклама

Вас может заинтересовать

2262

Повышение эффективности

9 декабря 2022

Как ставить цели, чтобы давать более точную и эффективную рекламу

Напоминание о важности цели и краткое руководство по выбору рекламных каналов и форматов

798

Материалы с вебинаров

23 ноября 2022

Как продвигать онлайн-магазины одежды и обуви в контексте и таргете

Вебинар прошел 23 ноября. Спикеры eLama: Никита Кравченко и Валентина Оданец

Спикеры eLama: Никита Кравченко и Валентина Оданец

1598

Материалы с вебинаров

29 августа 2022

Как эффективно продвигать стоматологические услуги в 2022-м

Вебинар прошел 30 августа. Спикеры: Никита Кравченко (eLama), Дмитрий Московкин (eLama), Евгений Одношевин (1С:Медицина. Стоматологическая клиника)

Облагается ли реклама налогом? Списания, о которых вы могли не знать

Что считается расходами на рекламу?

Проще говоря, реклама – это любое действие, направленное на повышение осведомленности о торговой марке, товаре или услуге.

Звук широкий? Это потому, что это так.

Реальность такова, что реклама выходит далеко за рамки таких вещей, как рекламные щиты и печатная реклама. Под этот зонтик подпадает целый ряд расходов. Вот несколько примеров:

- 🧢 Аксессуары с вашим брендом или логотипом

- 🪧 Рекламные щиты и знаки

- 💈 Брошес и визитки

- 🍏 Стоимость дизайна логотипа и бренда

- 🤝 Сетевые мероприятия

- 🖥 Интернет -реклама

- 🗞 Печатная реклама

- 🖥 Ruade и TV ADS a.

- 🎨 Дизайн веб-сайта

😎 Лидеры мнений в социальных сетях

😎 Лидеры мнений в социальных сетяхПо сути, все, что помогает представить ваш бренд, услугу или продукт на карте, скорее всего, считается рекламой. Это делает его полностью вычитаемым.

Непредвиденные расходы, которые считаются рекламой

Есть несколько видов рекламы, о которых я хочу особо упомянуть, потому что они не так просты, как перечисленные выше:

Рекламные мероприятия. списание

Проверенный и надежный способ создать шумиху вокруг вашего бизнеса — это проведение рекламных мероприятий. Это может быть что угодно, от стартовой вечеринки до праздничной лотереи.

Многие люди не осознают этого, но расходы, понесенные во время этих мероприятий, включая еду и развлечения, являются действительными расходами на рекламу. Их можно полностью списать.

Их можно полностью списать.

Например:

- 🎵Диджей, которого вы наняли для вечеринки в честь запуска? Списать.

- 📸 Фотобудку, которую вы арендовали для своего промо-мероприятия? Заяви об этом.

- 🤡 Клоун, которого вы наняли, чтобы крутить знак вне вашего бизнеса? Вычтите это, а затем никогда больше не говорите об этом.

Интересно, что реклама — один из единственных способов списать стоимость развлечений. После принятия Закона о снижении налогов и занятости (TCJA) в 2018 году расходы на развлечения стали невычитаемыми, за исключением нескольких конкретных случаев, одним из которых являются расходы на рекламу.

Реклама доброй воли: когда благотворительность списывается со счетов

Приятно отдавать долг обществу, но еще приятнее получать от этого списание.

В следующий раз, когда вы подумаете о поддержке благотворительной организации, посмотрите, не представят ли они взамен ваш бизнес. Вы не только сможете списать расходы на рекламу, но и хорошо выглядеть для своего бренда.

Вот несколько примеров того, как это может работать:

- Вы спонсируете футбольную команду своей племянницы, и она размещает ваш логотип на своих футболках или баннерах команды (вспомните Люка Дейнса из Gilmore Girls )

- Вы делаете пожертвование местной благотворительной столовой, и они печатают ваш логотип на брошюрах на своем следующем благотворительном банкете

- местный благотворительный забег, и они добавляют ваш бренд в свои рекламные материалы

- Вы обязуетесь пожертвовать 10% от продаж в декабре на игрушки для малышей

Благодаря повышенному стандартному вычету многие люди не в состоянии получить какие-либо налоговые льготы от их благотворительных пожертвований. Однако самозанятые лица может списать свои пожертвования сверх стандартного вычета как расходы на рекламу.

Совет мудрым: не пытайтесь схитрить. Вы не можете списать свою регулярную десятину, потому что логотип вашей компании был напечатан в церковном бюллетене.

Эмпирическое правило: Вы должны иметь разумные ожидания возврата.

Если вы сделали пожертвование в размере 5000 долларов на благотворительность, спросите себя, звучит ли это как разумная цена за количество и качество рекламы, которую вы получили взамен? Должен быть стимул к прибыли: в конце концов, вы владелец малого бизнеса.

Помните, что это не пожертвование, это транзакция в коммерческих целях. Тебе нужно что-то вернуть.

{email_capture}

Подарки клиентам: когда халява списывается

Реклама предназначена не только для удержания текущих клиентов, но и для привлечения новых.

Вот почему у многих компаний есть «подарочные товары», которые они раздают бесплатно или за покупку — такие вещи, как ручки, шляпы или сумки.

В целях налогообложения раздача подобных подарков не считается ли участием в «рекламной деятельности». Однако заявить, что это расходы на рекламу, может быть сложно.

Вот в чем загвоздка: даря бесплатные вещи, вы можете списать только 25 долларов с каждого клиента, включая доставку и налоги.

Почему всего 25 долларов? Потому что это сумма казалась разумной в 1962 году, когда это правило было впервые введено. Если бы он был скорректирован с учетом инфляции, он был бы больше похож на 225 долларов США. К сожалению, налоговая не удосужилась его обновить.

Это правило затрудняет поиск деловых подарков для ваших клиентов. Вот пример. Допустим, вы фотограф-фрилансер и хотите отправить своим клиентам праздничные подарки. Возможно, вы заказываете нестандартные украшения с фотографиями клиента.

После оплаты доставки и налогов весь подарок стоит 30 долларов США за клиента. Если вы сделаете это с 20 клиентами, ваше общее списание составит 500 долларов (25 долларов x 20), потому что вы не можете потребовать все 30 долларов.

Существуют ли обходные пути для этого правила? Да это так! Ограничение в 25 долларов США не применяется, если:

- Вы бесплатно раздаете несколько бесплатных подарков, и каждый отдельный предмет стоит менее 4 долларов.

(Это могут быть ручки, бальзам для губ или мячи для гольфа.)

(Это могут быть ручки, бальзам для губ или мячи для гольфа.)

- На предмете есть название или логотип вашей компании четко и постоянно (например, большая сумка с вашим логотипом не подлежит до лимита в 25 долларов, а бутылка вина с фирменной этикеткой — так как этикетка съемная).

Фирменная атрибутика

Это забавный трюк, о котором люди мало говорят: персонализация предметов с названием или логотипом вашей компании делает ее справедливой игрой для списания рекламы.

Вы можете заказать одежду, такую как толстовки и футболки, бейсболки, сумки, кружки и многое другое. Они не облагаются налогом, если на них изображен ваш бренд.

Расходы на рекламу — это широкая категория, что означает много возможностей для списания, но также и много ведения учета.

Если обновление электронных таблиц и сохранение чеков не являются вашими представлениями о приятном времяпрепровождении, попробуйте приложение Keeper. Мы возьмем на себя ваши расходы на рекламу, и у вас будет больше времени на покупку идеальной брендовой толстовки с капюшоном.

Мы возьмем на себя ваши расходы на рекламу, и у вас будет больше времени на покупку идеальной брендовой толстовки с капюшоном.

{upsell_block}

Что не считается расходами на рекламу?

Реклама может очень быстро перейти в серую зону. Вы, , можете раскрутить почти что угодно, чтобы это звучало как «маркетинг».

Вот некоторые крупные статьи, которые вы явно не можете вычесть:

Реклама на политической платформе

Подобно церкви и государству, политика и налоги имеют долгую и запутанную историю. Следовательно, Налоговый кодекс был написан для того, чтобы исключить любую возможность получения финансового отката от политической деятельности.

С этой целью реклама на любой политической платформе не подлежит вычету: она рассматривается как косвенное политическое пожертвование.

Допустим, вам очень нравится новый кандидат в депутаты горсовета. Чтобы показать поддержку, вы покупаете рекламное место на их веб-сайте.

Хотя ваша гражданская активность заслуживает похвалы, это не лучший шаг для вас с точки зрения налогообложения: 0% от вашей покупки не подлежит вычету.

{write_off_block}

Персональные мероприятия

«Рекламные мероприятия» часто неправильно истолковываются как «любое мероприятие, которое посещают мои клиенты». Следуя этой логике, налогоплательщики пытались списать расходы на частные мероприятия, такие как свадьбы и дни рождения.

Трудно избежать пересечения работы и личной жизни. Часто клиенты также являются друзьями и семьей. Но когда дело доходит до заявления о вычетах, должны быть четкие параметры, особенно когда речь идет о еде и развлечениях.

Вот практическое правило: если цель мероприятия , а не явно связана с работой, не пытайтесь претендовать на это.

Хобби клиента

Расходы на развлечения, как правило, не подлежат вычету после TCJA. Тем не менее, в контексте маркетинговых расходов есть место для маневра. Но это именно так: место для маневра, а не проход в зал.

Но это именно так: место для маневра, а не проход в зал.

Развлекательные мероприятия разрешены для рекламных мероприятий, а не для болтовни с отдельными клиентами.

Допустим, вы и один из ваших клиентов оба заядлые игроки в гольф, и вы регулярно играете вместе по выходным. Даже если обсуждалась работа, не пытайтесь выдавать свои расходы на игру в гольф на маркетинг. Невозможно обойти стороной тот факт, что это личное хобби.

Транспортные расходы за машину с рекламой на ней (и без других рабочих целей)

Одна из самых смешных серий Modern Family — это когда отец, Фил Данфи, размещает объявление о недвижимости на семейном внедорожнике с фотографиями своей жены и дочерей. Объявление выглядит так, как будто он продает услуги для взрослых, и начинается веселый хаос.

Хотя стоимость размещения рекламы на внедорожнике составляет честную игру с точки зрения налогообложения, ошибка Фила поднимает еще один интересный вопрос. Он не ездит на внедорожнике по работе, но разве размещение рекламы на нем вдруг превращает саму машину в коммерческие расходы?

Он не ездит на внедорожнике по работе, но разве размещение рекламы на нем вдруг превращает саму машину в коммерческие расходы?

К сожалению, нет. Несмотря на то, что внедорожник сейчас рекламирует его риелторская компания, это все же просто семейный внедорожник, используемый исключительно для личных поездок. Он не используется для работы, поэтому он не может требовать свои расходы на машину.

Как заявить о своих расходах на рекламу

Для самозанятых лиц укажите свои расходы на рекламу в строке 8 вашего Приложения C. Оттуда вы можете добавить их к своим общим расходам и использовать для уменьшения налогооблагаемого дохода.

Если вы ищете кратчайший путь, приложение Keeper автоматически отслеживает и сортирует ваши расходы в течение года, включая допустимые списания рекламы. Когда вы будете готовы подать заявку, это так же просто, как загрузить свои формы. Приложение заполнит Расписание C за вас.

{filing_upsell_block}

Вам не нужно быть похожим на Джона Хэмма, чтобы определить отличный продукт, когда вы его видите. Скачайте приложение Keeper и никогда не пропустите ни одного списания.

Скачайте приложение Keeper и никогда не пропустите ни одного списания.

Миссия Keeper — помочь людям преодолеть сложность налогов. Это иногда приводит нас к обобщению в нашем образовательном содержании. Пожалуйста, напишите [email protected], если у вас есть вопросы.

Налог на наружную рекламу | Services

ВАЖНОЕ ОБНОВЛЕНИЕ: Отныне заполняйте декларации и платежи по этому налогу в режиме онлайн в Налоговом центре Филадельфии. Чтобы получить помощь по началу работы и ответы на распространенные вопросы, ознакомьтесь с нашим онлайн-руководством по налоговому центру. Мы больше не принимаем платежные купоны для этого налога. Теперь вы должны подавать краткие ежемесячные декларации по этому налогу в будущем.

Кто платит налог

Налог на наружную рекламу применяется к цене аренды или покупки места, используемого для наружной рекламы в любом здании, земельном участке, опорной конструкции или газетном киоске, расположенных в Филадельфии.

Арендатор или покупатель рекламного места уплачивает налог с цены, уплаченной компании, занимающейся наружной рекламой. Компания, занимающаяся наружной рекламой, должна взимать налог с арендатора или покупателя во время сделки. Затем компания подает налоговую декларацию и отправляет налог в город.

Важные даты

Налог на наружную рекламу должен быть подан и уплачен не позднее 15 числа каждого месяца за деятельность в предыдущем месяце. Вы можете найти точные ежемесячные даты уплаты налогов в графике уплаты различных налогов.

Налоговые ставки, штрафы и сборы

Сколько это стоит?

Налог на наружную рекламу взимается по ставке 7% от стоимости аренды или покупки.

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, проценты и штрафы будут добавлены к сумме, которую вы должны.

Дополнительную информацию о тарифах см. на странице «Проценты, штрафы и сборы».

Скидки и исключения

Есть ли у вас право на скидку?

Скидки по налогу на наружную рекламу не предоставляются.

Можете ли вы быть освобождены от уплаты налога?

Следующие виды рекламы, которые не подпадают под определение «вывеска наружной рекламы», не облагаются налогом на наружную рекламу:

- Реклама, размещенная на автомобиле, если транспортное средство в настоящее время зарегистрировано и находится в рабочем состоянии.

- Реклама, отображаемая на пешеходах

- Дополнительные рекламные материалы, размещенные в газетных киосках

- Информация, требуемая законом или постановлением для размещения на сооружениях

- Уведомление общественности о продаже или аренде недвижимости

- Знаки, принадлежащие и спонсируемые общественными, общественными или благотворительными организациями

- Знаки, идентифицирующие компанию, выполняющую строительные работы на месте

- Паблик-арт на месте

Как оплатить

Файл и оплата онлайн

Начиная с 2022 года вы должны подавать и платить налог на наружную рекламу ТОЛЬКО в электронном виде в Налоговом центре Филадельфии.

Об авторе