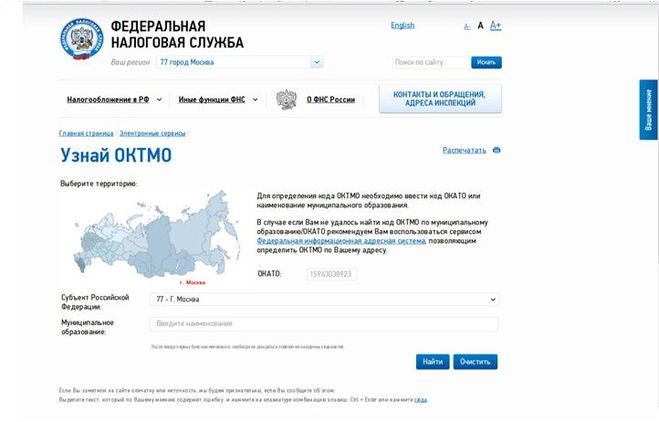

Налог октмо: На сайте ФНС России функционирует сервис «Узнай ОКТМО» | ФНС России

Какой ОКТМО надо указывать в единой отчетности по налогу на имущество организаций

Какой ОКТМО надо указывать в единой отчетности по налогу на имущество организаций — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

03.09.2019

ФНС разъяснила, какой код ОКТМО необходимо указывать в единой отчетности по налогу на имущество организаций.

Напомним, с 2019 года налогоплательщики, состоящие на учете в нескольких налоговых органах на территории одного региона, могут представлять единую налоговую отчетность (единые налоговые декларации по налогу и единые расчеты по налогу).

Такая отчетность представляется в отношении всех объектов недвижимости, налоговая база по которым определяется как их среднегодовая стоимость, в один из налоговых органов, в котором компания состоит на учете на территории региона.

Применение данного порядка представления налоговой отчетности осуществляется на основании представленного налогоплательщиком в региональный налоговый орган уведомления о порядке представления налоговых деклараций (расчетов) по налогу на имущество организаций.

В письме от 10.07.2019 № БС-4-28/13437 ФНС уточняет, что в случае представления налогоплательщиком, состоящим на учете в нескольких налоговых органах по месту нахождения объектов недвижимости, единой налоговой отчетности, в ней указывается код ОКТМО территории муниципального образования, в налоговый орган которой сдается налоговая отчетность.

Темы: декларация по налогу на имущество, единая отчетность, ОКТМО

Рубрика: Налоговая отчетность , Налог на имущество организаций

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Нужно ли в уведомлении об исчисленных налогах отражать НДФЛ по иностранным работникам ФНС объяснила, как исправить данные по НДФЛ в представленном уведомлении об исчисленных суммах налогов Организации должны уплатить имущественные налоги за 2022 год по новым правилам Организациям объяснили порядок расчета налога на имущество в отношении гаражей и машино-мест ФНС рекомендовала организациям свериться с налоговыми органами по транспорту и недвижимости

Опросы

Проверки в 2022 году

Приходили ли в вашу организацию контролирующие органы с проверкой или профилактическим визитом в 2022 году?

Да, приходили несколько раз, причем из различных инстанций.

Да, были один раз.

Нет, но вызывали руководство для дачи пояснений.

Нет, нашу организацию в 2022 году проверяющие не беспокоили.

Мероприятия

22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 16 февраля 2023 года (четверг, начало в 10:00) — Онлайн-ККТ. Проверки, практика применения и контроль, ответы на часто задаваемые вопросы 1C:Лекторий: 28 февраля 2022 года (вторник) — Использование типовых шаблонов бизнес-процессов для электронных документов в «1С:БГУ КОРП». Серия 1С:Консалтинг для госсектора |

Все мероприятия

Что делать, если организация уплатила налог не на тот ОКТМО

26 декабря 201810923

Иллюстрация: Everett Collection/Shutterstock

Нередко можно встретить ситуацию: налоговые органы присылают требование об уплате налогов, но по факту все необходимые выплаты уже были сделаны. Что делать, если организация заплатила не на тот ОКТМО? Как быть в такой ситуации — рассказываем в статье

Что делать, если организация заплатила не на тот ОКТМО? Как быть в такой ситуации — рассказываем в статье

Елена Пшеничная

Ведущий эксперт по вопросам бухгалтерского учета и налогообложения «Ю-Софт»

Наверняка многие сталкивались с ситуацией, когда налог уплачен, а контролеры все равно прислали требование об уплате налога. Почему?

Приходится разбираться в том, что же произошло. Может выясниться, например, что в платежном поручении неправильно указан код ОКТМО. Вот как раз с такой проблемой столкнулась организация при перечислении НДФЛ в качестве налогового агента. Более того, в требовании на уплату, которое было получено компанией, кроме задолженности по налогу уже стояли и начисленные пени за просрочку. Как быть в такой ситуации? Насколько правомерно выставление пени и как быть с налогом?

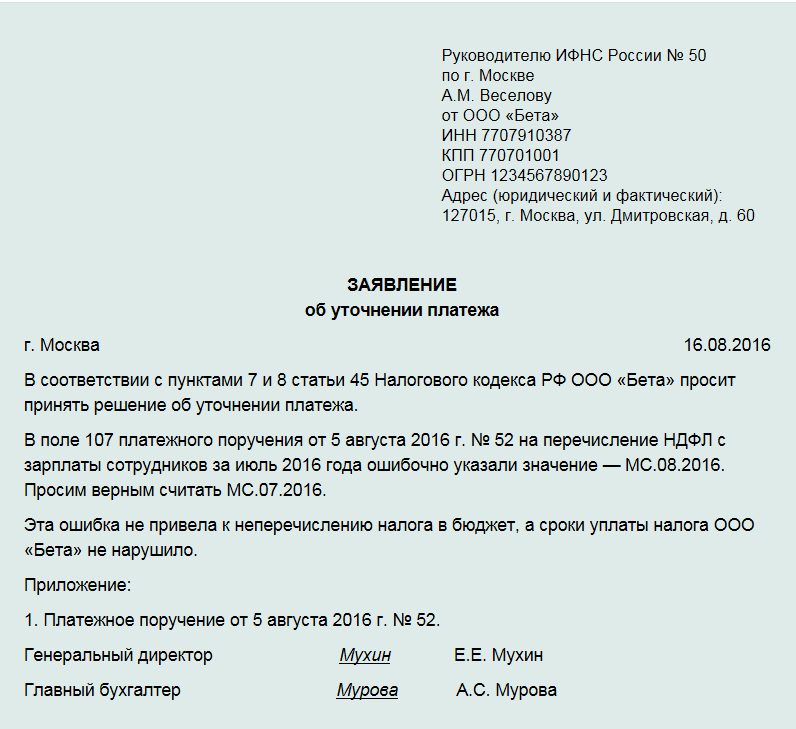

Давайте вместе разберемся. Прежде всего следует обратиться к статье 45 НК РФ. Так, пункт 7 данной статьи говорит нам о том, что плательщик налога или сбора в случае обнаружения ошибки в оформлении платежного документа вправе подать в налоговый орган по месту своего учета заявление об уточнении реквизитов с приложением копий документов, подтверждающих уплату.

При этом налоговый орган на основании заявления обязан принять решение об уточнении платежа на день фактической уплаты налога и пересчитать пени.

И действительно, если исправления вносятся на день уплаты, пусть это даже было несколько месяцев назад, то пени автоматически аннулируются. Таким образом решается вопрос и с недоимкой, и с начисленными на нее пенями.

В рассматриваемой ситуации компания неверно указала в платежном поручении код ОКТМО, поэтому ей ничто не мешает, сославшись на статью 45 НК РФ подать заявление об его уточнении. Здесь следует добавить, что в Налоговом кодексе РФ нигде прямо не указано, считается ли налогоплательщик (налоговый агент) исполнившим обязанность по уплате налога, если в платежном поручении он проставил неправильный код ОКТМО, поэтому полагают, что такие уточнения вполне уместны и в этом случае тоже.

Кроме того, если контролеры не захотят исправлять ошибку на дату уплаты, то организация вправе сослаться на позицию высших судов.

Так, ВАС РФ еще в 2013 году в своем Постановлении № 784/13 отметил, что обязанность по уплате налога считается исполненной, даже если в платежном поручении указан неправильный код ОКАТО (ОКТМО — с 4 февраля 2014 года).

Подведем краткие итоги

Если компания неверно указала в платежном поручении код ОКТМО, ей ничто не мешает, сославшись на статью 45 НК РФ, подать заявление о его уточнении. При этом налоговый орган на основании заявления обязан принять решение об уточнении платежа на день фактической уплаты налога и пересчитать пени.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Подписывайтесь на наш

Подписывайтесь на наш

преимуществ и недостатков. Заключение эксперта

ЕСН основан на инструменте, который введен для физических лиц в Российской Федерации. Его принцип довольно прост: налогоплательщик платит сумму, а налоговый орган отправляет ее по назначению.

Пилотный проект будет протестирован в 2022 году с 1 июля по 31 декабря на добровольной основе, а компании смогут подать заявку на участие в эксперименте с 1 по 30 апреля 2022 года. Федеральной налоговой службы по месту нахождения организации или по месту жительства индивидуального предпринимателя. Следует иметь в виду, что заявление должно быть подано не позднее одного месяца со дня подписания акта совместной сверки. Формат и форма заявления еще не утверждены, но ФНС обещает уточнить в ближайшее время.

УТП станет единым способом оплаты для юридических лиц, индивидуальных предпринимателей и физических лиц. Он даст возможность осуществлять платежи по следующим направлениям: налоги, авансовые платежи, страховые взносы по ОПС, ОМС и ОСАГО, пени, штрафы, проценты и прочее. При этом будет соблюдаться порядок зачетов платежей. В первую очередь по просроченным платежам, начиная с просроченной задолженности с более ранней датой возникновения и заканчивая более поздней датой. Далее будут зачтены платежи по налогам и взносам, обязанность по уплате которых уже возникла.

Кроме того, организации и предприниматели, переходящие на УТП, будут обязаны дополнительно направить ряд уведомлений:

- О начисленных суммах не позднее, чем за 5 рабочих дней до даты окончания их перечисления

- НДФЛ не позднее 5-го числа месяца, следующего за месяцем выплаты доходов физическим лицам.

Например, НДФЛ с заработной платы работников перечисляется в бюджет не позднее дня, следующего за днем выплаты заработной платы. За нарушение данного порядка налогоплательщику грозит начисление пени за каждый день просрочки. Это означает, что если окончательную зарплату за январь работодатель начисляет 10.02.2022, чтобы автоматически сумму можно было списать с ЕНВД, то уведомление нужно подавать не позднее 05.02.2022 (выплата дохода-январь), а личный налог на прибыль необходимо списать не позднее 11.02.2022 по системе ЕНВД. Для других налогов уведомление должно быть отправлено за 5 рабочих дней до установленных законом сроков уплаты налогов. Форма уведомления по-прежнему утверждается Федеральной налоговой службой.

Как уточнили в ФНС, УТП сможет использовать не только сам налогоплательщик, но и третьи лица — за него. Однако возврат средств для них будет невозможен. Предприятие или предприниматель могут вернуть остаток ЕНВД, не зачтенный налоговым органом в счет платежей. Процедура возврата будет следующей:

Однако возврат средств для них будет невозможен. Предприятие или предприниматель могут вернуть остаток ЕНВД, не зачтенный налоговым органом в счет платежей. Процедура возврата будет следующей:

- организации или предпринимателю необходимо подать заявление на возврат в FIRS;

- ФНС принимает решение о возврате или отказе в течение 10 рабочих дней и информирует налогоплательщика о принятом решении в течение 5 рабочих дней со дня принятия решения

- FTA должно вернуть деньги в течение 1 месяца с момента получения заявления.

При нарушении срока возврата денег налоговому органу придется уплатить проценты по ставке ЦБ за каждый день просрочки.

Механизм оплаты настраивается достаточно просто — предприятиям нужно будет положить деньги на счет, а для оплаты указать сумму и ИНН. Остаток на счету будет возмещен, либо вы можете заплатить налоги за другого человека, подав заявление.

Остаток на счету будет возмещен, либо вы можете заплатить налоги за другого человека, подав заявление.

Ожидается, что УТП будет востребована бизнесом, так как преимуществ у такого инструмента довольно много:

- Будет меньше ошибок при заполнении платежных поручений КБК, ОСТМО, статус плательщика и др. Все деньги будут зачисляться на один счет, а затем распределяться налоговой инспекцией самостоятельно

- Значительно упростится расчет платежей в бюджет: для перечисления единого налогового платежа будет указываться только ИНН налогоплательщика

- Не нужно будет платить текущие налоги. Вы можете регулярно перечислять разовый платеж и просто следить за его балансом

- Благодаря этому значительно снизится нагрузка на информационные системы.

Однако можно выделить и минусы:

Предполагается, что на этапе внедрения новшества и перехода на Единую систему идентификации налогоплательщиков компаниям потребуется время на адаптацию.

- Увеличится нагрузка на организации по количеству отчетных документов, а также по количеству уведомлений о суммах к оплате. Так как видов платежей по Единому налоговому платежу будет много, то и уведомлений потребуется немало.

- Если у организации или индивидуального предпринимателя есть задолженность, с которой бизнес не согласен или оспаривает решение в суде, то деньги все равно будут удержаны при уплате единого налогового платежа, причем в первой инстанции.

- Налоги должны быть рассчитаны как минимум за 5 дней. Сложности могут возникнуть в основном по НДФЛ, поскольку по законодательству срок уплаты установлен на следующий день после выплаты заработной платы. По остальным налогам срок не ранее 25-28 числа месяца, следующего за отчетным периодом. Для бухгалтера сокращение срока исчисления налога на 5 дней в данном случае роли не сыграет

- Переход на ЕНВД возможен только после совместной сверки без разногласий

Заключение эксперта

«Внедрение УТП поможет упростить налоговые платежи, ведь налогоплательщикам не нужно будет заполнять платежные поручения и проверять правильность внесения необходимых реквизитов, что является большим плюсом. Также ожидается, что налоговый орган упростит процедуру сверка налогов с бюджетом.Еще одним преимуществом для бизнеса будет то, что подача авансового расчета налога и подача извещений в налоговый орган снизит вероятность несвоевременных платежей.Однако не стоит исключать, что при наличии положительного счета баланса налоговые органы смогут быстрее взыскать недоимку по результатам налоговых проверок», — заключает Юлия Павлова, старший налоговый консультант Tax Compliance.

Также ожидается, что налоговый орган упростит процедуру сверка налогов с бюджетом.Еще одним преимуществом для бизнеса будет то, что подача авансового расчета налога и подача извещений в налоговый орган снизит вероятность несвоевременных платежей.Однако не стоит исключать, что при наличии положительного счета баланса налоговые органы смогут быстрее взыскать недоимку по результатам налоговых проверок», — заключает Юлия Павлова, старший налоговый консультант Tax Compliance.

Клерк.Ру.

Инструмент налоговой проверки для бухгалтеров

Немедленное выявление расхождений в налоговых декларациях с помощью модернизированной технологии контроля качества.

Посмотрите, как это работает

Талант и время на пределе. Что-то должно дать….

Что-то должно дать….

Просмотр 1040 возвратов неэффективен и отнимает время, которое вы могли бы потратить на более прибыльную и более ценную работу. Это не обязательно должна быть пробка в вашей фирме.

Позвольте TaxExact автоматически проверить правильность и выделить ошибки. Перестаньте тратить время на двойную проверку входных данных, которые верны, и сразу переходите к тому, что неверно.

Автоматическая проверка

Автоматическая проверка сводных итогов по налоговому программному обеспечению для выявления расхождений.

Упрощенное общение

Общение в приложении с диагностикой и уведомлениями.

Сотрудничество с клиентами

Представить доказательства точности и просмотреть основные выводы в отчете для клиентов.

Пройти оценку пригодности

Подходит ли TaxExact для вашей фирмы?

Пройдите тест на оценку пригодности, чтобы узнать, совместима ли ваша фирма с автоматизированным решением по проверке 1040.

Начните оценку

TaxExact был создан налоговыми бухгалтерами для налоговых бухгалтеров. Мы устранили узкое место для фирм по всей стране, дав им возможность сосредоточиться на консультационных возможностях для лучшего обслуживания клиентов.

Мы устранили узкое место для фирм по всей стране, дав им возможность сосредоточиться на консультационных возможностях для лучшего обслуживания клиентов.

«Последние 10 лет или около того я выполнял свою часть налоговой работы, но никогда не считал себя налоговым бухгалтером. После этого налогового сезона я действительно чувствую, что могу взять на себя ряд вопросов и лучше понимание налогов благодаря TaxExact. Наконец-то я знаю, как работает форма возврата и расчеты».

«Я выявлял ошибки гораздо быстрее, чем галочки и привязки. Стандартизация процесса, который запускает проверку 1040 с помощью TaxExact, позволяет вам видеть, где наземные мины впереди.»

«Одно дело просто заполнить декларацию в программе, а она потом все рассчитает за вас, но вы на самом деле не проверяете каждую строчку. Вы просто ожидаете, что она все сделает правильно, а это не всегда так. С TaxExact вы знаете, если что-то не так, и вам нужно это расследовать».

В конце концов, TaxExact был создан налоговым бухгалтером для налоговых бухгалтеров.

Об авторе