Налог осно: что это такое простыми словами, налоги

инструкция для ИП и ООО

Коротко

- Выберите время для перехода и подайте уведомление в налоговую. Добровольно это нужно сделать до 15 января нового года, а если перестали соответствовать требованиям УСН — в течение 15 дней первого месяца следующего квартала.

- Подайте отчётность по доходам и расходам в переходный период. При добровольном переходе можно спланировать все сделки заранее, чтобы сэкономить на налогах и НДС.

- Платите налоги по правилам ОСНО — это НДФЛ, НДС и налог на имущество, если есть недвижимость.

- Чтобы не переплатить и оформить переход с УСН на ОСНО правильно, лучше обратиться к опытному бухгалтеру — если его нет в штате, временно наймите фрилансера или компанию на аутсорсинге.

Выберите время для перехода на ОСНО и подайте документы

Добровольно перейти с УСН на ОСНО можно только в начале года, не позднее 15 января. Для этого нужно заполнить уведомление об отказе от применения упрощённой системы налогообложения.

Автоматически перейти с УСН на ОСНО нужно в течение 15 дней первого месяца после квартала, когда вы перестали соответствовать требованиям упрощёнки. Предприниматель должен сам уведомить об этом налоговую, когда его компания собралась открыть филиал в другом городе или у него появилось больше 100 сотрудников. Полный список требований для УСН ищите на сайте налоговой.

Пример

В сентябре вы зафиксировали, что компания перестала соответствовать требованиям УСН. Значит, вы должны уведомить налоговую о переходе на ОСНО в следующем квартале — не позднее 15 октября.

Если ваша компания перестала соответствовать одному из требований упрощёнки, нужно заполнить сообщение об утрате права на применение УСН.

При добровольном или автоматическом переходе с УСН на ОСНО нужно заполнить документы в двух экземплярах и подать в налоговую — лично или через представителя, заказным письмом с описью вложений или онлайн через сайт ФНС. Для последнего варианта потребуется квалифицированная электронная подпись.

Статус вашего заявления будет обновляться в личном кабинете на сайте ФНС.

Подайте отчётность за переходный период

С момента подачи уведомления в налоговую начинается так называемый переходный период — это время, когда ваши сделки можно отнести и к ОСНО, и к УСН.

Пример

Если вы купили партию товара в декабре, а продавать планируете до марта, то переходным будет считаться весь этот период.

В переходный период нужно сдать следующую отчётность:

При добровольном переходе нужно заполнить декларацию по налогу при УСН. Её нужно подать в налоговую с 1 января по 30 апреля для ИП, с 1 января по 31 марта — для ООО.

При автоматическом переходе нужно заполнить две декларации и подать в налоговую в первый месяц следующего квартала, перед которым компания перестала соответствовать требованиям УСН:

- декларацию по налогу при УСН и декларацию по НДС — с 1-го по 25-е число первого месяца следующего квартала;

- декларацию по налогу на прибыль — с 1-го по 28-е число первого месяца следующего квартала.

Посчитайте доходы в переходный период

Чтобы при добровольной смене системы налогообложения не переплатить налоги, лучше спланировать переход до начала следующего года. Есть несколько общих правил для ИП и ООО:

- Проверьте, какие сделки попадают в переходный период между системами налогообложения.

- Просчитайте, сколько налогов придётся уплатить, если выручка придёт при УСН, и сколько — если выручка придёт уже при ОСНО.

- Постарайтесь спланировать сделки так, чтобы получить выручку в наиболее выгодный период. Например, можно попросить подрядчиков внести предоплату в декабре за месяц до перехода — вы сможете добавить её в декларацию при УСН и заплатить меньше налогов.

Посчитайте расходы при переходе с УСН на ОСНО

Налог на прибыль. Рекомендуется грамотно планировать расходы в переходный период, чтобы не переплатить налог на прибыль. Здесь нужно руководствоваться принципом «неважно, когда вы оплачиваете товар или услугу, важно, когда фактически их получаете».

Часто выгоднее оплатить партию товара до перехода на ОСНО, а получить — уже после.

НДС при переходе с УСН на ОСНО. В переходный период крупные партии товаров выгоднее отгрузить до перехода на общую систему налогообложения, чтобы не платить с них НДС.

После перехода НДС придётся платить со всех товаров в момент отгрузки, даже если деньги ещё не поступили на счёт.

Зарплаты сотрудникам и страховые взносы. Здесь сэкономить на налогах не получится, поскольку эти расходы относятся к тому периоду, когда были начислены взносы, а не когда их уплатили.

Чтобы оформить переход с УСН на ОСНО правильно, лучше спланировать его вместе с опытным бухгалтером. Если его нет в штате, временно наймите фрилансера или компанию, которая предоставляет бухгалтерские услуги на аутсорсе. Вы сможете сэкономить на налогах и избежите ошибок в декларациях, чтобы не получить штраф от налоговой.

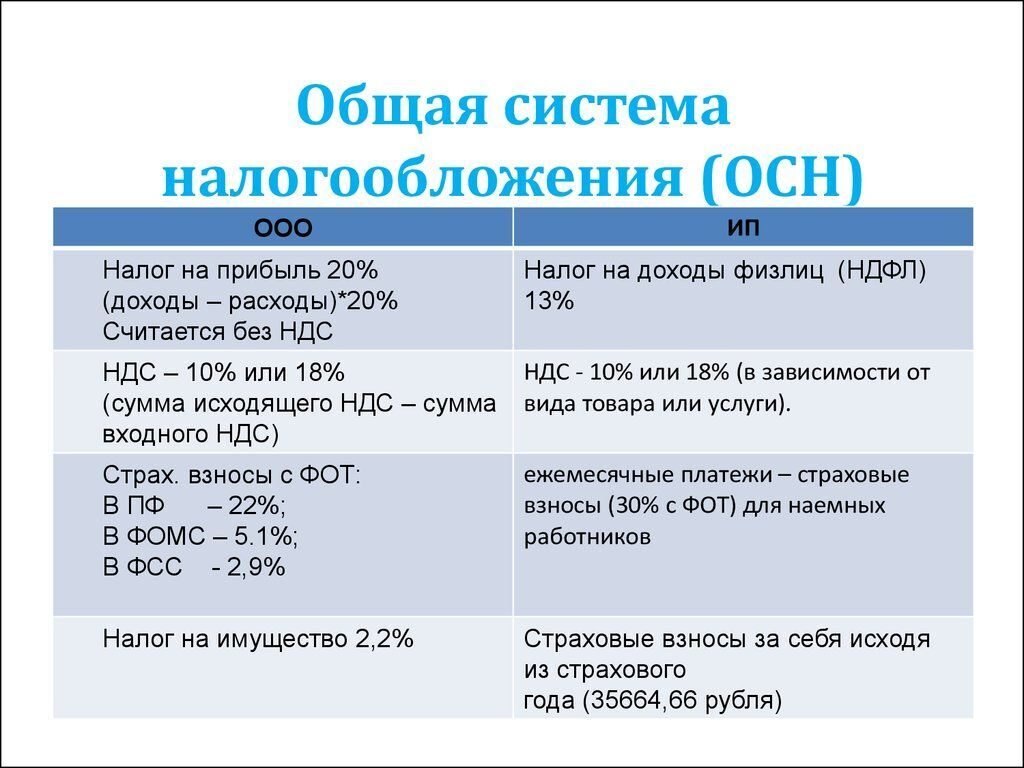

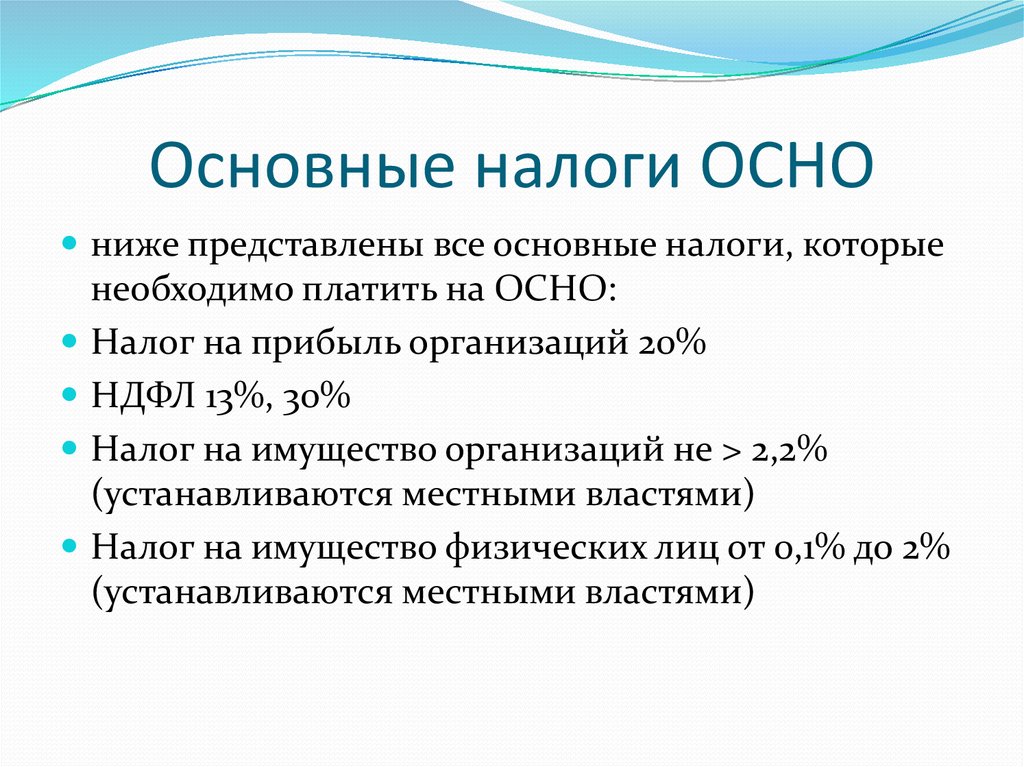

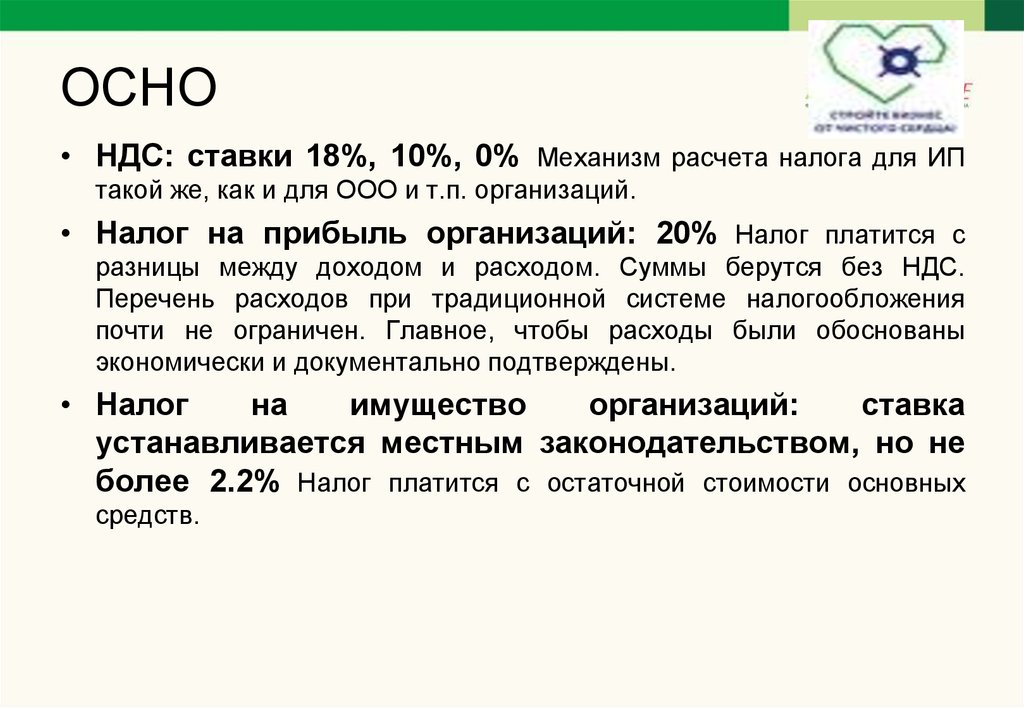

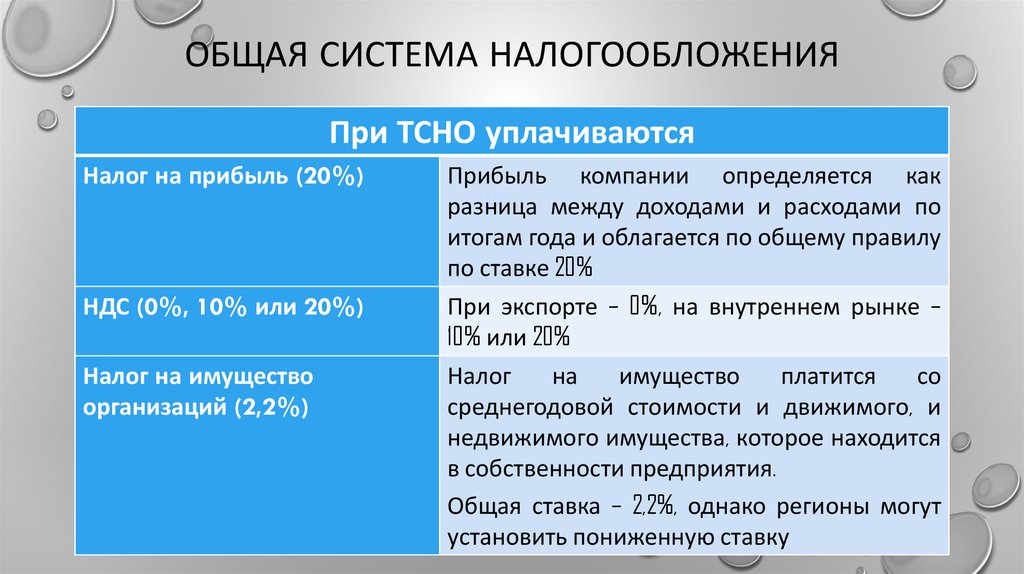

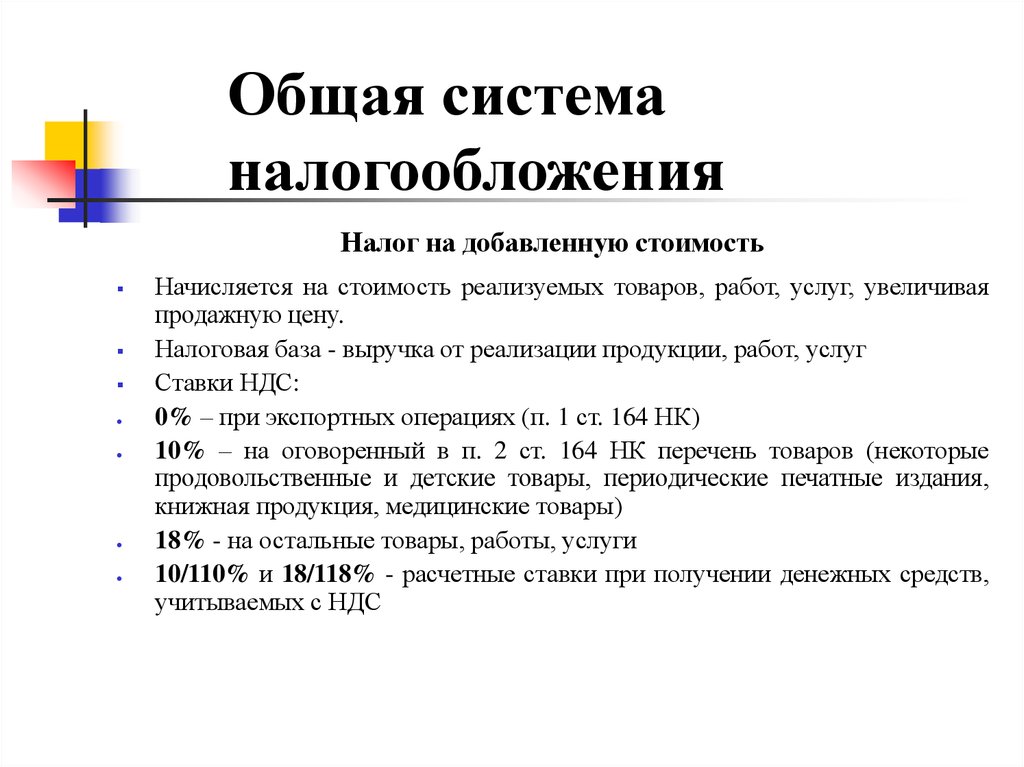

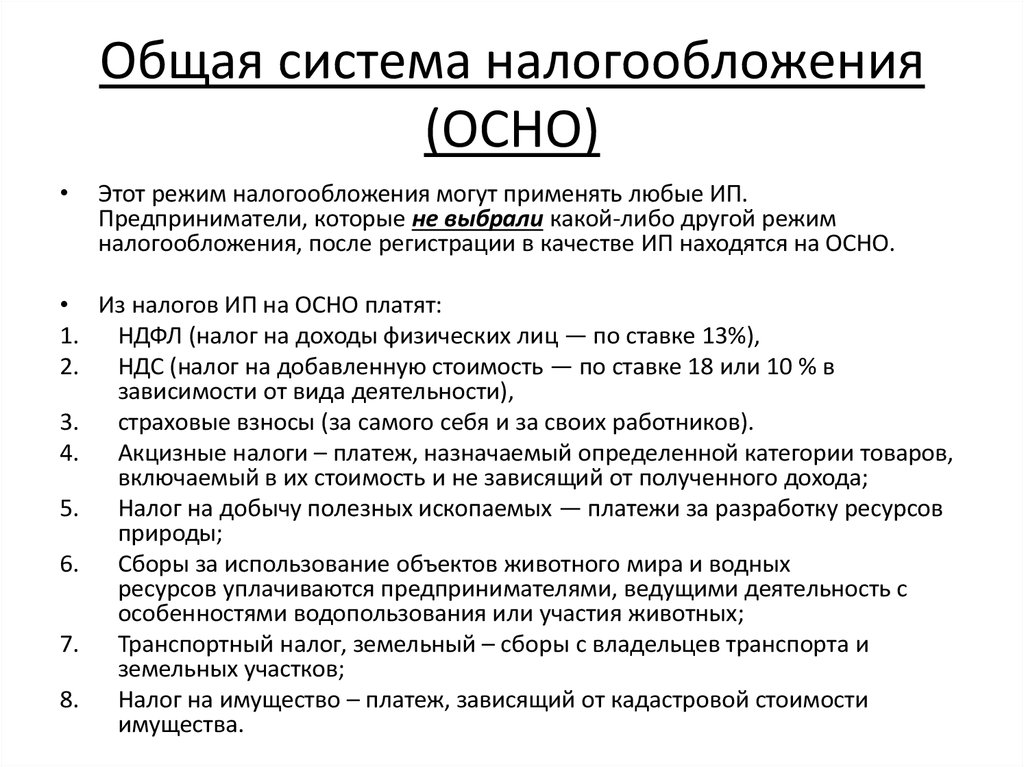

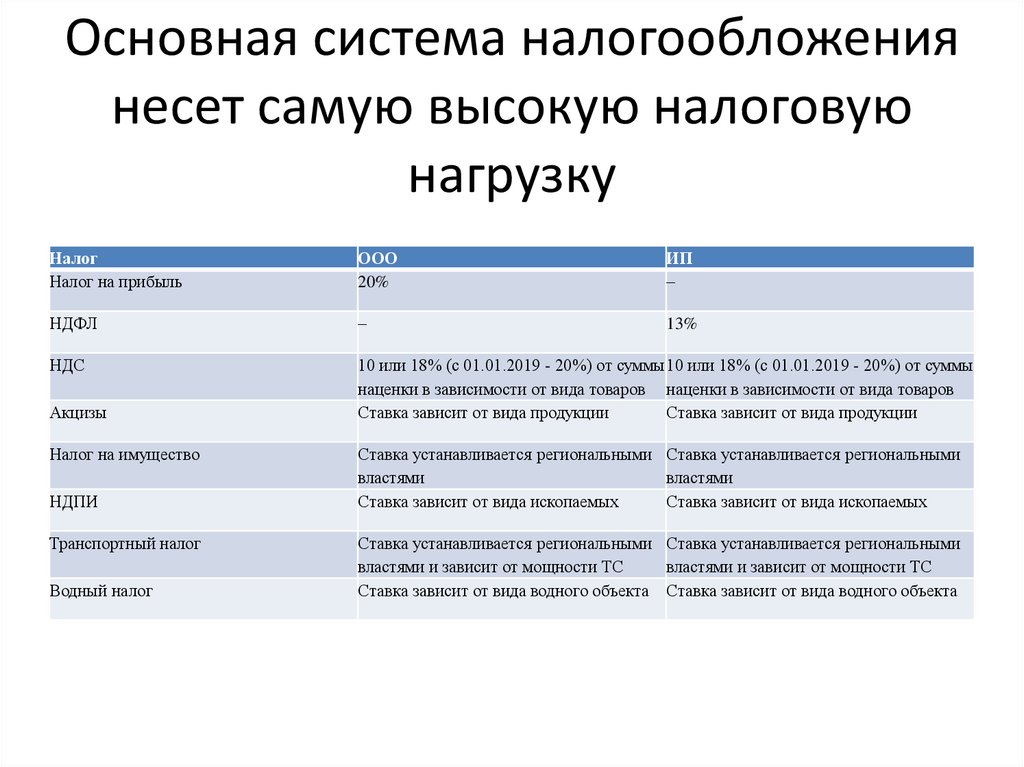

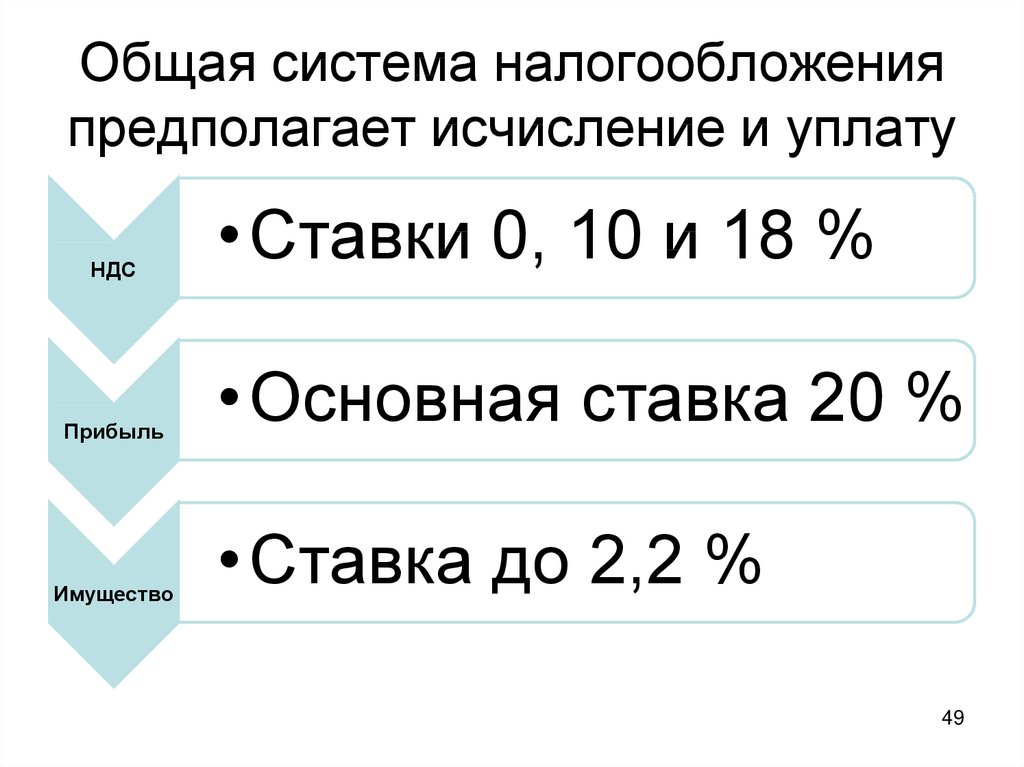

Платите налоги по правилам ОСНО

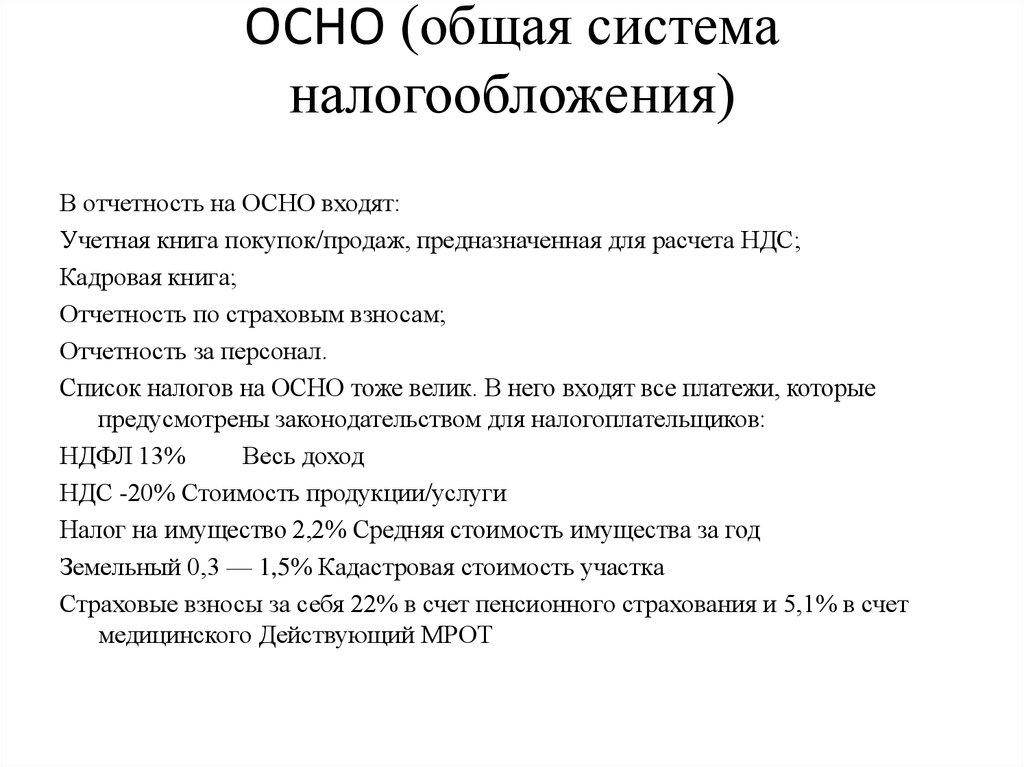

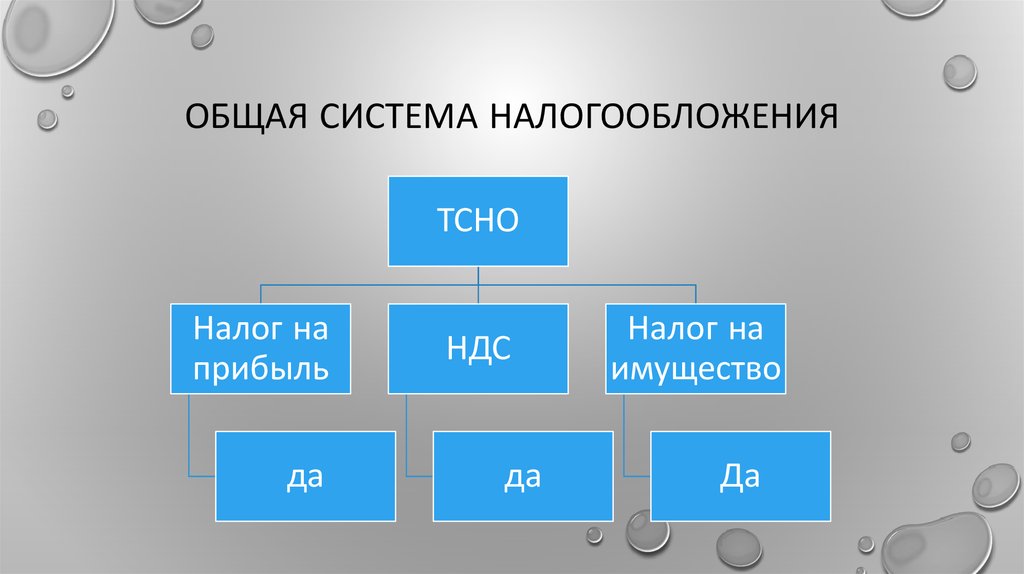

После перехода с упрощёнки предприниматели должны платить больше налогов:

- НДФЛ — налог на доходы физического лица по ставке 13 %, четыре раза в год;

- НДС — налог на добавленную стоимость до 20 %, три раза в квартал;

- налог на имущество — если у предпринимателя есть недвижимость, один раз в год.

Транспортный налог уменьшает НДФЛ индивидуального предпринимателя на ОСНО?

Главная > Аскон-Навигатор > Вопрос-Ответ > Транспортный налог уменьшает НДФЛ индивидуального предпринимателя на ОСНО?

2435 Горячая тема В избранное Поделиться PDF

И.И. Греченко,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

ВОПРОС

Допустимо ли включить в расходы по НДФЛ ИП на ОСНО уплаченный в 2018 г. транспортный налог за 2017 г.? При этом уплаченный транспортный налог уже уменьшен на сумму платежей в Платон. Вид деятельности ИП — грузоперевозки.

ОТВЕТ

В состав расходов включаются все налоги и сборы, начисляемые организацией в соответствии с законодательством о налогах и сборах, по которым она является налогоплательщиком, за исключением перечисленных в статье 270 НК РФ.

В рассматриваемой ситуации ИП вправе за 2018 год учесть в составе профессиональных вычетов уплаченный в 2018 году транспортный налог.

ОБОСНОВАНИЕ

На основании пункта 1 статьи 221 Кодекса при исчислении налоговой базы по налогу на доходы физических лиц в соответствии с пунктом 3 статьи 210 Кодекса индивидуальные предприниматели имеют право на получение профессиональных налоговых вычетов в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой 25 «Налог на прибыль организаций».

На основании подп. 1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации.

Таким образом, в состав расходов включаются все налоги и сборы, начисляемые организацией в соответствии с законодательством о налогах и сборах, по которым она является налогоплательщиком, за исключением перечисленных в ст. 270 НК РФ.

При этом под начисленными налогами и сборами следует понимать налоги и сборы, подлежащие уплате в бюджет, отраженные в соответствующих декларациях.

В рассматриваемой ситуации ИП вправе за 2018 год учесть в составе профессиональных уплаченный в 2018 году транспортный налог.

#Бухгалтер

В избранное Поделиться PDF 6161 Написать редактору

Что такое налоговая база? Определение, формула и примеры

Что такое налоговая база?

Налоговая база — это общая сумма активов или доходов, которые могут облагаться налогом налоговым органом, обычно государством. Он используется для расчета налоговых обязательств. Это может быть в разных формах, включая доход или собственность.

Он используется для расчета налоговых обязательств. Это может быть в разных формах, включая доход или собственность.

Налоговая база

Понимание налоговой базы

Налоговая база определяется как общая стоимость активов, имущества или доходов в определенной области или юрисдикции.

Для расчета общего налогового обязательства необходимо умножить налоговую базу на налоговую ставку:

- Налоговые обязательства = Налоговая база x Налоговая ставка

Ставка налога варьируется в зависимости от вида налога и общей налоговой базы. Подоходный налог, налог на дарение и налог на наследство рассчитываются с использованием разных налоговых ставок.

Доход как налоговая база

Возьмем в качестве примера личный или корпоративный доход. В этом случае налоговой базой является минимальная сумма годового дохода, которая может облагаться налогом. Это налогооблагаемый доход. Подоходный налог исчисляется как с личного дохода, так и с чистого дохода, полученного от бизнеса.

Используя приведенную выше формулу, мы можем рассчитать налоговые обязательства лица с некоторыми цифрами, используя простой сценарий. Скажем, Маргарет заработала 10 000 долларов в прошлом году, а минимальная сумма дохода, подлежащая налогообложению, составила 5 000 долларов по ставке налога 10%. Ее общая сумма налоговых обязательств составит 500 долларов, рассчитанных с использованием ее налоговой базы, умноженной на ее налоговую ставку:

- 5000 долл. США x 10% = 500 долл. США

В реальной жизни вы бы использовали форму 1040 для личных доходов. Доход начинается с общего дохода, а затем вычитаются отчисления и другие расходы, чтобы получить скорректированный валовой доход (AGI). Детализированные вычеты и расходы уменьшают AGI для расчета налоговой базы, а ставки личного налога основаны на общем налогооблагаемом доходе.

Налоговая база отдельного налогоплательщика может измениться в результате расчета альтернативного минимального налога (АМН). В соответствии с AMT налогоплательщик должен внести коррективы в свой первоначальный расчет налога, чтобы к декларации были добавлены дополнительные статьи, а налоговая база и соответствующее налоговое обязательство увеличились. Например, проценты по некоторым освобожденным от налогов муниципальным облигациям составляют добавляется к расчету AMT как налогооблагаемый доход по облигациям. Если AMT создает более высокие налоговые обязательства, чем первоначальный расчет, налогоплательщик платит более высокую сумму.

В соответствии с AMT налогоплательщик должен внести коррективы в свой первоначальный расчет налога, чтобы к декларации были добавлены дополнительные статьи, а налоговая база и соответствующее налоговое обязательство увеличились. Например, проценты по некоторым освобожденным от налогов муниципальным облигациям составляют добавляется к расчету AMT как налогооблагаемый доход по облигациям. Если AMT создает более высокие налоговые обязательства, чем первоначальный расчет, налогоплательщик платит более высокую сумму.

Факторинг прироста капитала

Налогоплательщики облагаются налогом на реализованную прибыль при продаже активов (например, недвижимости или инвестиций). Если инвестор владеет активом и не продает его, у этого инвестора есть нереализованный прирост капитала, и нет налогооблагаемого события.

Предположим, например, что инвестор держит акции в течение пяти лет и продает акции с прибылью в 20 000 долларов. Поскольку акции удерживались более одного года, прибыль считается долгосрочной, и любые капитальные убытки уменьшают налоговую базу прибыли. После вычета убытков налоговая база прироста капитала умножается на ставки налога на прирост капитала.

После вычета убытков налоговая база прироста капитала умножается на ставки налога на прирост капитала.

Примеры налоговых юрисдикций

Помимо уплаты федеральных налогов, налогоплательщики облагаются налогом на уровне штата и на местном уровне в нескольких различных формах. Подоходный налог большинства инвесторов исчисляется на уровне штата, а домовладельцы платят налог на имущество на местном уровне. Налоговой базой для владения недвижимостью является оценочная стоимость дома или здания. Штаты также взимают налог с продаж, которым облагаются коммерческие операции. Налоговой базой для налога с продаж является розничная цена товаров, приобретенных потребителем.

Налоговая база – определение, формула, пример, расчет

Налоговая база относится к общему доходу (включая заработную плату, доход от инвестиций, активов и т. д.), который может облагаться налогом налоговым органом и, таким образом, используется для расчета налога обязательства физического или юридического лица.

Он служит общей базой, на которую может начисляться налог.

Он служит общей базой, на которую может начисляться налог.Содержание

- Что такое налоговая база?

- Формула налоговой базы

- Пример налоговой базы

- Основные характеристики налоговой базы

- №1 – Простота

- №2 – Измерение налогооблагаемого дохода

- №3 – Широкая база увеличивает доход

- №4 – Выступает в качестве подотчетного источника

- 6 1

- Ограничения – Не учитывает теневую экономику

- №2 – Узкая база может препятствовать росту

- №3 – Исключает льготы и налоговые льготы

- Важные моменты

- Заключение

- Рекомендуемые статьи

Формула налоговой базы

Налоговое обязательство определяется путем умножения налоговой базы на налоговую ставку. Таким образом, это будет налоговое обязательство, деленное на налоговую ставку.

Формула налоговой базы = налоговая ответственность / налоговая ставка например:

Источник: Налоговая база (wallstreetmojo. com)

com)

Пример налоговой базы

Миссис Люсия, бизнесвумен, заработала в прошлом году 20000 долларов. Из этой суммы 15000 долларов облагались налогом.

Давайте теперь рассмотрим налоговые обязательства, предполагая налоговую ставку 10%.

Налоговые обязательства = Налоговая база * Налоговая ставка

Детали перечислены ниже.

Следовательно, мы можем провести обратный расчет, чтобы получить налоговую базу как налоговые обязательства/налоговую ставку, которая теперь будет равна 15000 (1500/0,1)

Основные характеристики налоговой базы

#1 – Простота

Достичь этого просто. Все, что нужно сделать, это рассмотреть чистую сумму всех активов или доходов. Доходы. Доходы — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме доходов, полученных от налогов, которые остаются неотфильтрованными от каких-либо вычетов, подлежащих налогообложению. Таким образом, это поможет правительству установить общее количество налогоплательщиков. налога правительству на основе налогового законодательства страны. Узнайте больше, а затем рассмотрите доход, подлежащий налогообложению. Это помогло бы понять общий налог, который правительство, как правило, зарабатывает с помощью этого простого метода.

Таким образом, это поможет правительству установить общее количество налогоплательщиков. налога правительству на основе налогового законодательства страны. Узнайте больше, а затем рассмотрите доход, подлежащий налогообложению. Это помогло бы понять общий налог, который правительство, как правило, зарабатывает с помощью этого простого метода.

#2 – Измеритель налогооблагаемого дохода

Официальная статистика, собранная из многочисленных источников, помогает правительству оценить общий доход, который оно стремится получить, обычно от налогооблагаемого дохода. Он отличается в зависимости от того, рассчитываете ли вы налогооблагаемый доход для физического лица или коммерческой корпорации. Подробнее, если рассматривать налоговую базу экономики в целом. Это помогает правительству страны установить общий доход, который оно может таким образом получить за предыдущий отчетный год.

№ 3 – Широкая база увеличивает доход

Когда правительство начинает облагать налогом различные другие статьи на косвенной основе, например, НДС. Налог на добавленную стоимость (НДС) относится к сборам, взимаемым каждый раз, когда происходит увеличение полезности или ценности продукта. по всей цепочке поставок, т. е. от производства до конечной точки продажи. Это косвенный налог, взимаемый с потребления продукта. Далее, центральная пошлина, акцизный сбор, импорт, тарифы и т. д., теперь его база расширится. Расширенная база станет источником дополнительных доходов для правительства. Теперь правительство может направить это на продуктивные цели, такие как разработка инфраструктурных проектов, расходы на социальные и социальные нужды и т. д. Такая деятельность будет способствовать развитию нации.

Налог на добавленную стоимость (НДС) относится к сборам, взимаемым каждый раз, когда происходит увеличение полезности или ценности продукта. по всей цепочке поставок, т. е. от производства до конечной точки продажи. Это косвенный налог, взимаемый с потребления продукта. Далее, центральная пошлина, акцизный сбор, импорт, тарифы и т. д., теперь его база расширится. Расширенная база станет источником дополнительных доходов для правительства. Теперь правительство может направить это на продуктивные цели, такие как разработка инфраструктурных проектов, расходы на социальные и социальные нужды и т. д. Такая деятельность будет способствовать развитию нации.

#4 – Выступает в качестве подотчетного источника

Когда правительство продолжает устанавливать свою налоговую базу, теперь она будет служить подотчетным источником дохода. Эта информация теперь может быть включена в статистические данные, объединенные различными агентствами. Таким образом, эти данные служат надежным источником для измерения суммы налогов, собираемых страной, чтобы позволить ей сравнивать с различными другими странами, чтобы установить общую сумму, собранную от налогов.

Ограничения

№1 – не учитывает теневую экономику

Многие занимаются незаконным бизнесом, например наркотиками. Обычно о них не сообщается, и, следовательно, с них не взимается налог, но посредники, как правило, наживают состояние. Он имеет тенденцию упускать такой доход и не включает теневую экономику. Теневая экономика Теневое ценообразование относится к процессу прогнозирования стоимости ценных бумаг фонда денежного рынка на основе ограничений финансового анализа, таких как анализ затрат и выгод. Он также определяет цену тех товаров, которые обычно не покупаются и не продаются на рынке. Подробнее.

#2 – Узкая база может препятствовать росту

Если страна склонна придерживаться налогообложения только одного источника, такого как подоходный налог, и не рассматривает налогообложение других косвенных источников, таких как НДС, база теперь сужается. . Это сужение является потерей доходов для правительства. Из-за потери таких доходов доходы правительства сократятся, и оно может быть не в состоянии осуществлять деятельность по развитию на благо экономики, что будет препятствовать росту

№ 3 – Исключает льготы и налоговые льготы

Правительство может предоставить определенные стимулы для определенных секторов, которые освобождают тех, кто полагается на такие занятия, и освобождаются от уплаты любых налогов. доход, имущество или сделка от налоговых обязательств, наложенных федеральным, местным правительством или правительством штата. Эти льготы позволяют либо полностью освободиться от налогов, либо предоставить сниженные ставки, либо взимать налог только с некоторых товаров.Подробнее. Кроме того, различные льготы и льготы, введенные правительством, помогают населению экономить или инвестировать в эти возможности, чтобы воспользоваться налоговыми льготами. Однако это представляется недостатком для правительства, поскольку налоговая база сократится до такой степени, что еще больше уменьшит доходы правительства.

доход, имущество или сделка от налоговых обязательств, наложенных федеральным, местным правительством или правительством штата. Эти льготы позволяют либо полностью освободиться от налогов, либо предоставить сниженные ставки, либо взимать налог только с некоторых товаров.Подробнее. Кроме того, различные льготы и льготы, введенные правительством, помогают населению экономить или инвестировать в эти возможности, чтобы воспользоваться налоговыми льготами. Однако это представляется недостатком для правительства, поскольку налоговая база сократится до такой степени, что еще больше уменьшит доходы правительства.

Важные моменты

Правительство обычно на своем бюджетном заседании принимает решение о налоговых плитах и различных источниках дохода, которые оно хотело бы облагать налогом или, скорее, не облагать налогом. Становится важным, чтобы кто-то оставался в курсе в этом отношении, чтобы понять, что входит в общую корзину налогооблагаемого дохода правительства для определения базы.

Об авторе