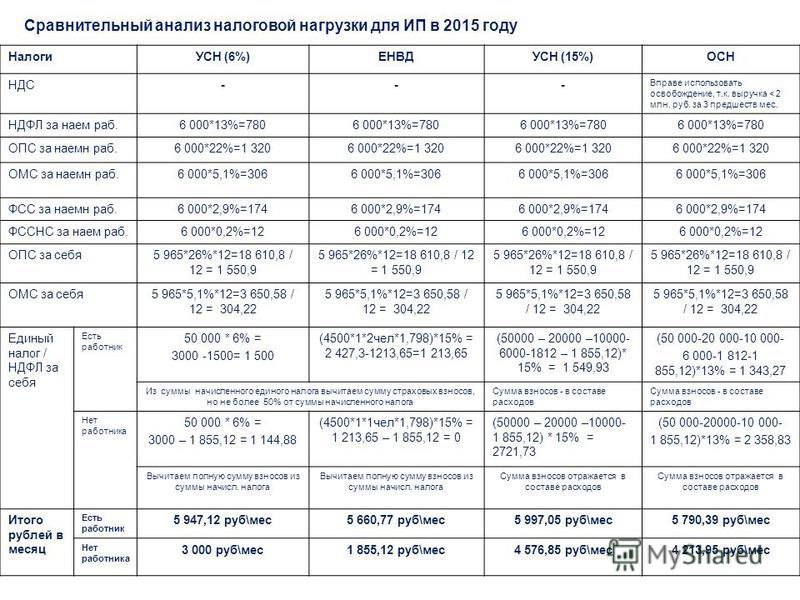

Налог от площади для ип: Рассчитываем ЕНВД от площади: как не нарушить налоговое законодательство

Если сдаёте помещения в аренду как ИП, — какую систему налогообложения выбрать

Материал 2018 года

Сдача в аренду собственного жилого или нежилого помещения подразумевает получение дохода, облагаемого государством налогом. Собственник помещения, если он не зарегистрирован в качестве индивидуального предпринимателя, платит ежегодно 13% от полученного дохода.

Проще и выгоднее платить налог, зарегистрировав ИП.

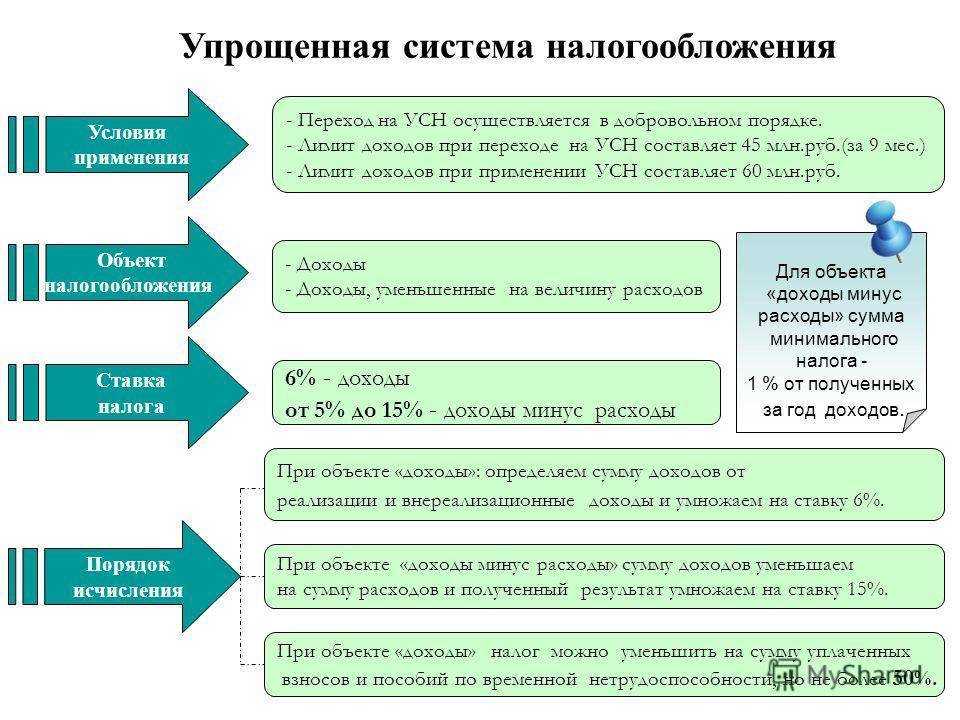

Для индивидуальных предпринимателей предусмотрены два режима налогообложения — УСН и ПСН.

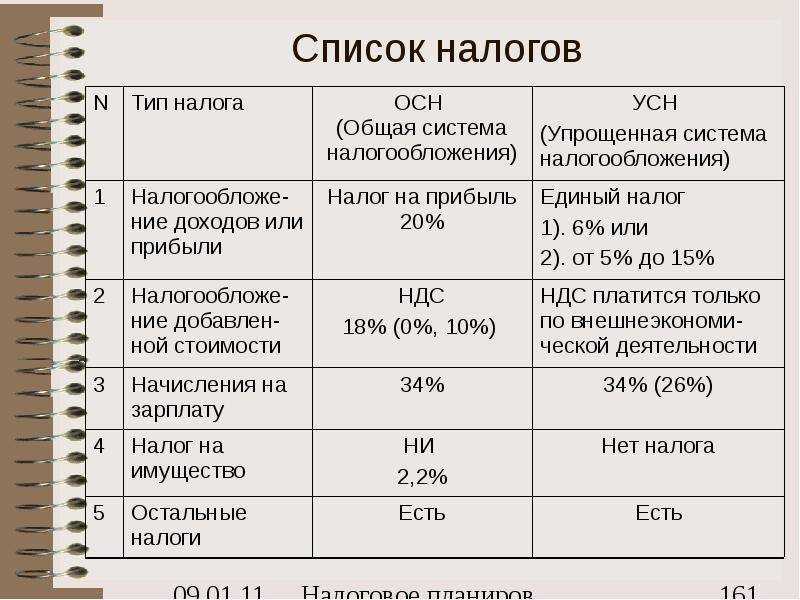

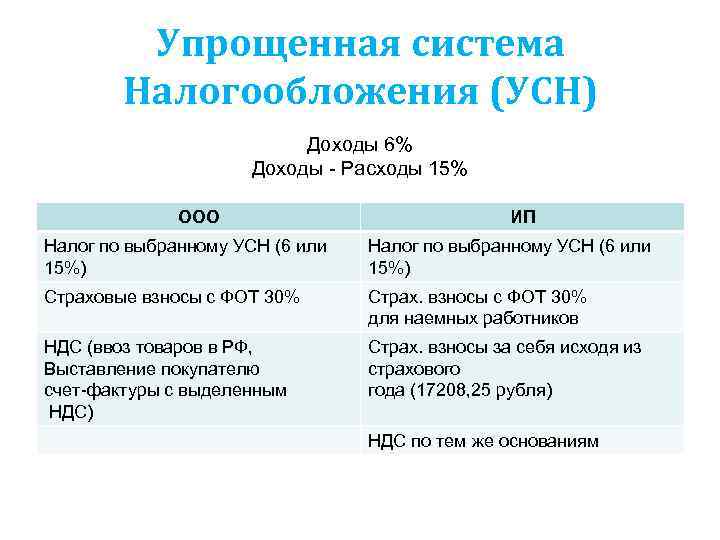

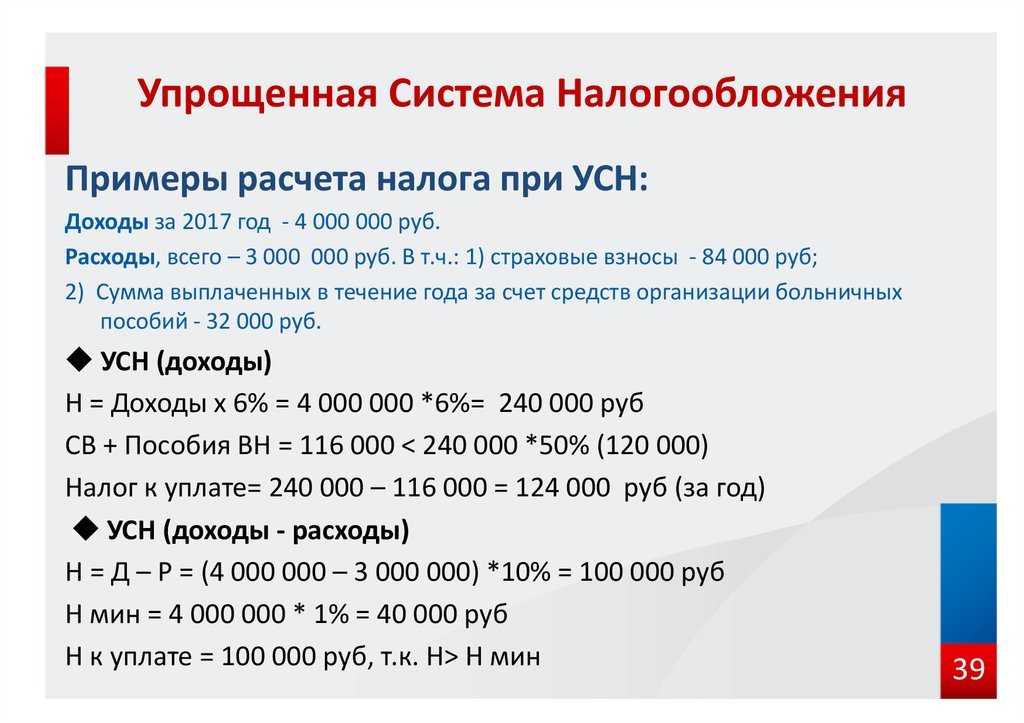

УСН (упрощенная система налогообложения) при сдаче помещений в аренду

При сдаче в аренду жилых или нежилых помещений операционные расходы арендодателя невелики по сравнению с доходом, поэтому оптимально будет применить УСН «Доходы» с налоговой ставкой 6%.

ИП могут перейти на упрощенную систему налогообложения (УСН) «Доходы» и платить налог в размере 6% со всех полученных доходов.

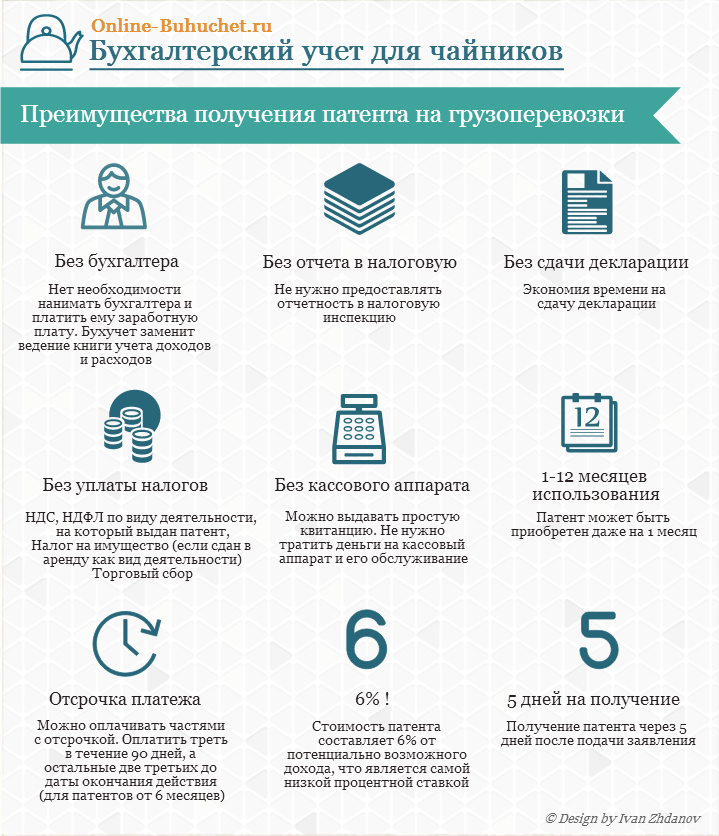

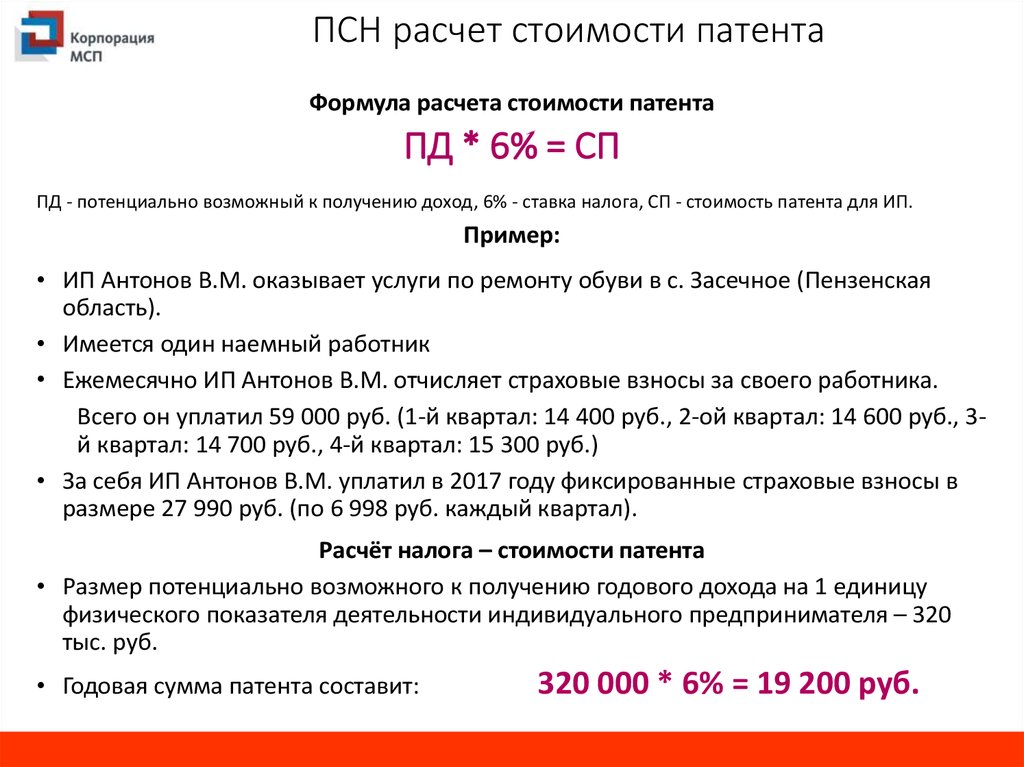

ПСН (патентная система налогообложения) для ИП

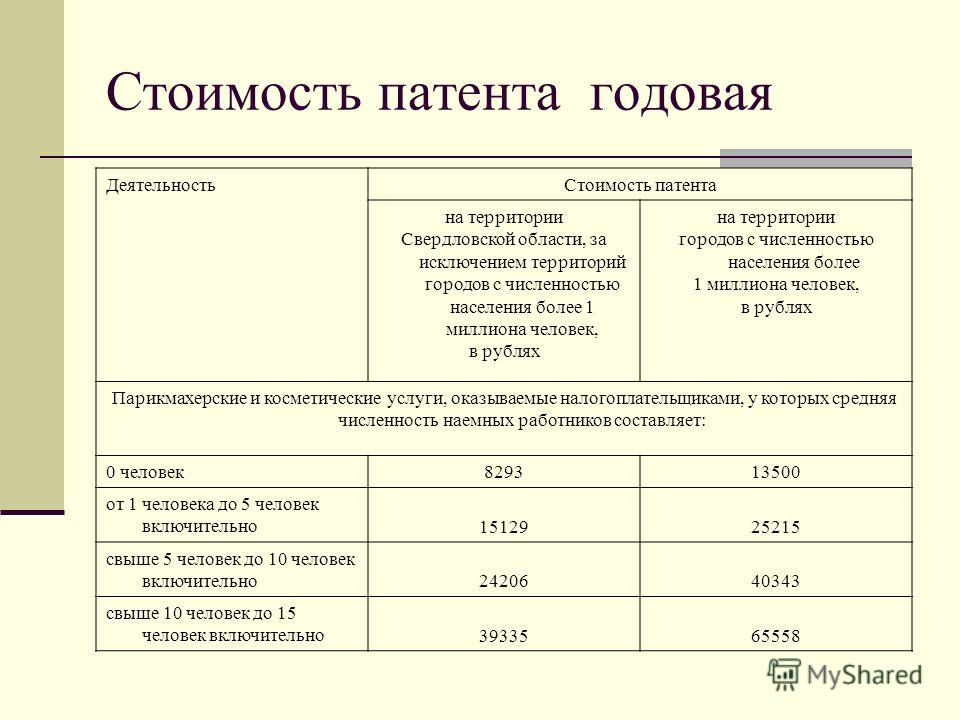

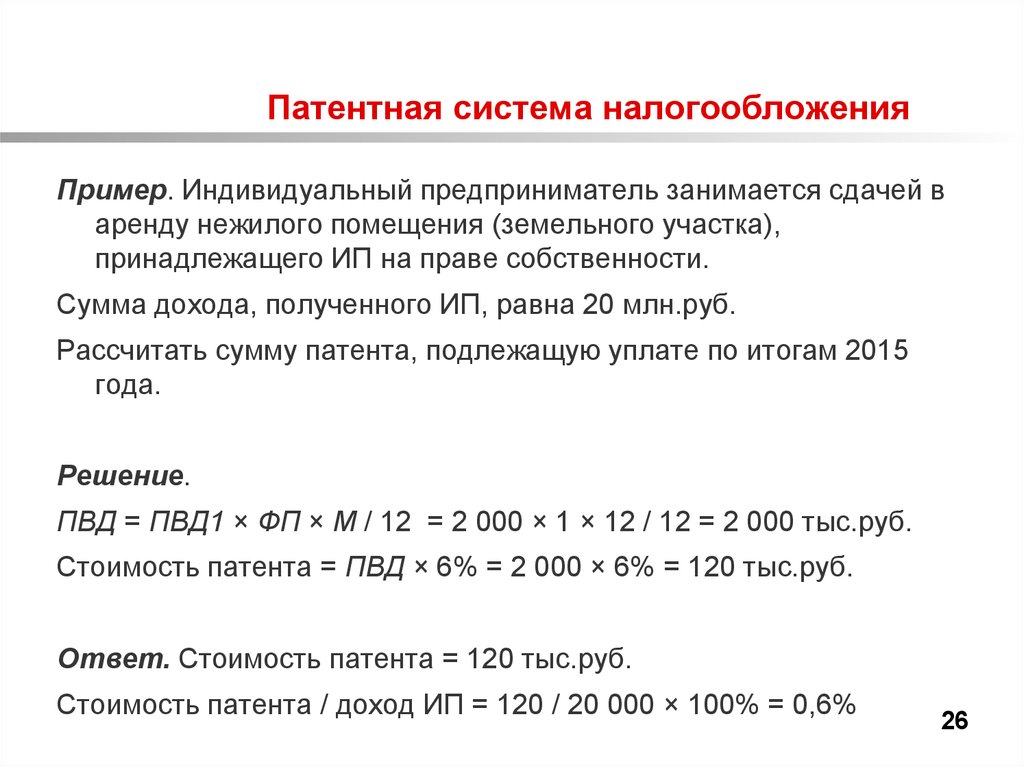

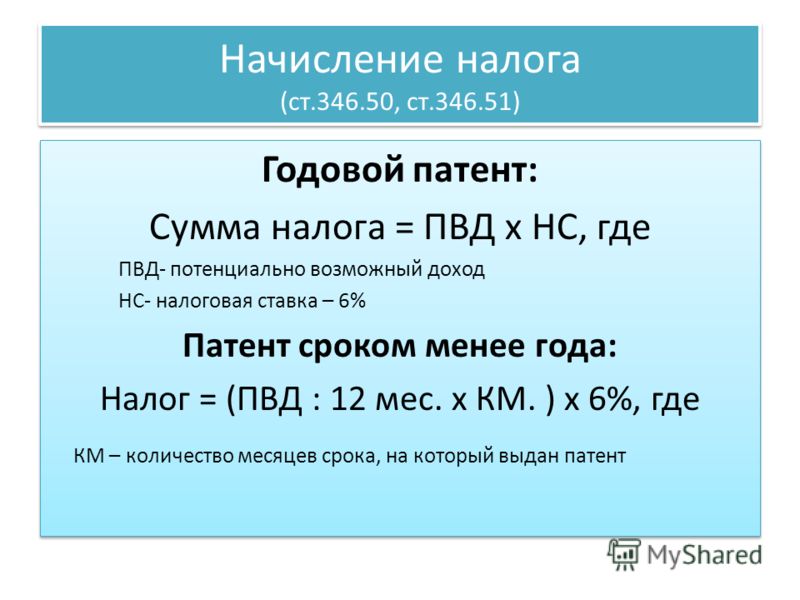

Патентная система налогообложения (ПСН) основана на покупке предпринимателем патента на сдачу в аренду (наем) жилых или нежилых помещений, находящихся в его собственности, сроком на один год.

Цена патента при постановке на учет будет основываться на потенциальном (что-то среднее), а не реальном доходе от сдачи помещений в аренду. Должны учитываться дополнительные региональные факторы и категория деятельности ИП.

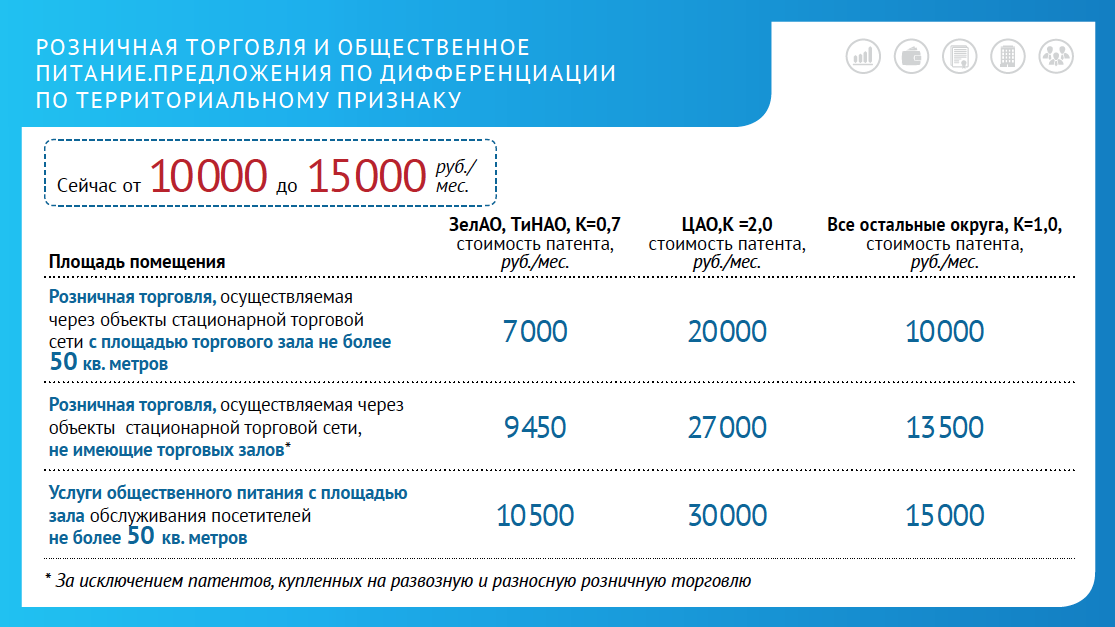

В Москве есть собственный закон (№ 53 «О патентной системе налогообложения»), и применяется дифференцированный подход к предпринимателям в зависимости от площади и места расположения помещений.

Рассчитать стоимость патента можно, используя онлайн-калькулятор на официальном сайте налоговой службы.

Выдаётся патент на срок до 12 месяцев в пределах календарного года, и его можно пролонгировать.

Какой режим налогообложения выбрать владельцу арендного бизнеса

Что важно знать владельцу арендного бизнеса относительно обоих способов налогообложения.

Уплата НДФЛ

Применение УСН и ПСН не освобождает от исполнения функций по уплате НДФЛ с заработной платы и страховых взносов наемных сотрудников (если они есть).

Налог на имущество

Применение обеих форм налогообложения освобождает собственника от уплаты налога на имущество физических лиц, кроме нежилых помещений, включенных в перечень недвижимого имущества, налогооблагаемая база которых устанавливается равной их кадастровой стоимости.

Налог НДС

Предприниматели освобождены от уплаты НДС, если применяют УСН или ПСН.

Отчетность в налоговую

Предприниматели, купившие патент, освобождены также от сдачи отчетности в налоговую службу.

Если в вашем регионе практикуется приобретение предпринимателями патента при сдаче помещений в аренду, у вас есть выбор, какую форму налогообложения применять в арендном бизнесе.

Нужно лишь учесть параметры помещения (площадь, локация), потенциальный арендный доход владельца и сопоставить его с размером налога при УСН.

- Тренды на рынке коммерческой недвижимости или Какая ставка аренды справедливая

- Сдача физлицом нежилого помещения в аренду и уплата НДС

- Сдаете своё нежилое помещение? Зарегистрируйте ИП или возьмите патент, чтобы избежать дополнительного налогообложения

- Расчет налога на коммерческую недвижимость и как снизить налог на имущество организаций

- Когда нет форс-мажора, а собственников помещений можно привлекать к ответственности

- Как арендатор может подтвердить товарооборот магазина для расчета аренды

- Схема оплаты аренды помещения от оборота, условия и правила применения арендаторами

- Снять помещение свободного назначения без комиссии для ПВЗ Яндекс Маркет в Саратове

- Кому выгодно купить патент на сдачу в аренду недвижимости

- Арендовать производственное помещение, предложи вариант

-

Новости для владельцев ПВЗ Яндекс Маркета с 01.

04.2023 г

04.2023 г

© Mioni Consulting.

Разрешается перепечатывать с размещением гиперссылки на страницу с оригинальным текстом или на главную страницу сайта mioni.ru.

| 29.09.2016 | MEMO/16/3125 | Налогообложение: Комиссия просит Польшу внедрить правила усиленной взаимной помощи и обмена информацией. Дело № 2016/0131 Дело № 2016/0131 |

| 19/11/2015 | MEMO/15/6006 | Налогообложение: Комиссия просит Нидерланды внести поправки в положение об ограничении льгот в голландско-японском налоговом соглашении об избежании двойного налогообложения – Дело № 2014-4233 |

| 19/11/2015 | MEMO/15/6006 | Налогообложение: Комиссия просит Германию привести свои правила налога на наследство в отношении специальных пособий на содержание в соответствие с законодательством ЕС – Дело № 2012-2158 | 26/ 03/2015 | IP/15/4675 | Налогообложение: Греция обратилась в суд в связи с дискриминационным освобождением от уплаты налога на основное место жительства /4674 | Налогообложение: Греция обратилась в Суд по поводу налогообложения наследства, завещанного некоммерческим организациям Суда Европейского Союза о дискриминационном налоговом режиме, применяемом к инвестициям в некоторые иностранные облигации Дело № 2011/2158 |

10. 16.2014 16.2014 | MEMO/14/589 | Налогообложение: Комиссия просит РУМЫНИЮ прекратить дискриминационное налогообложение иностранных юридических лиц 9 0042 Дело № 2009/4343 |

| 16.10.2014 | MEMO/14/589 | Налогообложение: Комиссия просит ГЕРМанию прекратить дискриминацию консервативное налогообложение наследства иностранным благотворительным организациям В Германии к пожертвованиям иностранным благотворительным организациям применяется тот же режим налогообложения наследства, что и к пожертвованиям немецким благотворительным организациям. Производство закрыто 25.02.2016 (Германия изменила свое законодательство). Вышеупомянутая процедура нарушения является частью более широкой проверки соответствия ЕС, проводимой Европейской комиссией. В период с 2011 по 2014 год Комиссия запустила три инициативы по соблюдению законодательства ЕС, призванные принести пользу гражданам ЕС. Вышеупомянутая процедура нарушения была выявлена в ходе инициативы по изучению вопроса о том, предоставляют ли государства равный налоговый режим лицам, когда они наследуют за границей в ЕС (трансграничное наследство — IP/11/1551). |

| 16/10/2014 | IP/14/1144 | Налогообложение: Бельгия обратилась в Суд ЕС за дискриминационное налогообложение предприятий коллективного инвестирования |

| 25/09 /2014 | MEMO/14/537 | Налогообложение: ИТАЛИЯ потребовала внести поправки в дискриминационное законодательство о налоге на наследство |

| 16/04/2014 | MEMO/14/293 | Налогообложение: Комиссия просит НИДЕРЛАНДЫ прекратить дискриминационное налогообложение дивидендов, полученных в Нидерландах, выплачиваемых страховым компаниям ЕС/ЕЭЗ |

| 20/02/2014 | MEMO/14/116 | Налог на прирост капитала: Комиссия просит ЛЮКСЕМБУРГ внести поправки в свое законодательство |

| 23.01.2014 | MEMO/14/36 | Налогообложение: Комиссия требует от БЕЛЬГИИ прекратить дискриминацию кредитных организаций, учрежденных в других государствах-членах | 90 019

Ранее отечественным благотворительным организациям предоставлялось освобождение от налога на наследство, в то время как аналогичные благотворительные организации, учрежденные в других странах ЕС/ЕЭЗ, пользовались этим освобождением только в том случае, если государство их проживания предоставляло эквивалентное или взаимное освобождение сопоставимым немецким благотворительным организациям. В результате наследство иностранным благотворительным организациям часто облагалось более высокими налогами. В результате достижения Германией соблюдения 25 февраля 2016 г. Европейская комиссия закрыла процедуру нарушения.

Ранее отечественным благотворительным организациям предоставлялось освобождение от налога на наследство, в то время как аналогичные благотворительные организации, учрежденные в других странах ЕС/ЕЭЗ, пользовались этим освобождением только в том случае, если государство их проживания предоставляло эквивалентное или взаимное освобождение сопоставимым немецким благотворительным организациям. В результате наследство иностранным благотворительным организациям часто облагалось более высокими налогами. В результате достижения Германией соблюдения 25 февраля 2016 г. Европейская комиссия закрыла процедуру нарушения. Две другие инициативы касаются трансграничных работников (IP/12/340) и . мобильные лица (IP/14/31). В результате этих обзоров большинство государств-членов изменили свое законодательство, чтобы устранить дискриминационные черты, или находятся в процессе этого; в случае тех проблем, которые не были решены, Комиссия передала или передаст дела в Суд ЕС.

Две другие инициативы касаются трансграничных работников (IP/12/340) и . мобильные лица (IP/14/31). В результате этих обзоров большинство государств-членов изменили свое законодательство, чтобы устранить дискриминационные черты, или находятся в процессе этого; в случае тех проблем, которые не были решены, Комиссия передала или передаст дела в Суд ЕС.

Глобальный минимальный налог: простой исправить?

- 1000

- Просмотр Версия для печати этой статьи Откроется в новом окне

- Дом ›

- Инсайты ›

- Глобальный минимальный налог: легкое решение?

Мелисса Гейгер, КПМГ в Великобритании, партнер и глобальный руководитель подразделения стратегических корпораций, налогов и права, KPMG International, и Шэрон Бейнхэм, директор по налоговой политике, КПМГ в Великобритании. В этой статье рассматриваются некоторые последствия введения глобального минимума налогового режима, особенно в свете недавних заявлений США, и рассматривает некоторые последствия глобального минимального налога для будущей политики правительства.

С 2019 года ОЭСР работает над пакетом предложений по решению налоговых проблем, возникающих в связи с растущей цифровизацией экономики. Это невероятно важная область, которая направлена на решение некоторых неотъемлемых проблем, связанных с встраиванием цифрового бизнеса в международную структуру. это было разработано для менее мобильной «кирпичной и строительной» деловой активности и, как полагают, больше не соответствует цели. Правительства участвуют в разработке решений, которые поддаются администрированию, способствуют определенности и не препятствуют росту, а также обеспечивают правильные результаты для экономики любого размера, гражданского общества и отдельных лиц. Достичь консенсуса непросто, учитывая различные взгляды на характер решаемой проблемы и различные интересы соответствующих заинтересованных сторон. В конце концов, универсального решения для всех не существует.

В текущей работе используется двухкомпонентный подход:

Pillar One стремится перераспределить часть прибыли пользователю или рыночной юрисдикции. Это сделано для решения проблем, связанных с тем, что предприятия получают прибыль от рыночных юрисдикций (особенно за счет взаимодействия с потребителями и доступа к пользовательским данным), но связанный с этим доход облагается минимальным налогом в рыночных юрисдикциях из-за отсутствия физической связи, требуемой в соответствии с действующими правилами. .

Это сделано для решения проблем, связанных с тем, что предприятия получают прибыль от рыночных юрисдикций (особенно за счет взаимодействия с потребителями и доступа к пользовательским данным), но связанный с этим доход облагается минимальным налогом в рыночных юрисдикциях из-за отсутствия физической связи, требуемой в соответствии с действующими правилами. .

Второй компонент предлагает глобальный минимальный налог, который предназначен для устранения стимулов к перемещению прибыли исключительно на основе налоговых результатов. Страны, конкурирующие за привлечение внутренних инвестиций, могут предлагать налоговые льготы или более низкие налоговые режимы. Кроме того, различия между национальными налоговыми правилами могут создавать возможности для транснациональных корпораций (особенно тех, которые получают значительную стоимость и прибыль от нематериальных активов) для перемещения доходов и прибыли в эти юрисдикции с низкими налогами. Это может создать неуместную налоговую конкуренцию и привести к «гонке уступок».

Успех проекта ОЭСР зависит от наличия достаточной поддержки со стороны стран, чтобы была глобальная воля к внедрению любой новой структуры.

Цель ОЭСР — заключить это соглашение к середине 2021 года. К концу 2020 года перспективы на успех выглядели туманными, поскольку правительство США выражало растущую обеспокоенность тем, что Первый компонент несправедливо нацелен на американские компании, настаивая на том, что он примет только выборный подход к первому компоненту, и просил отложить обсуждения.

Это помешало процессу и вызвало сомнения в том, что цель достижения соглашения к середине 2021 года может быть достигнута.

Потепление от администрации Байдена

Однако за последние несколько месяцев произошли значительные сдвиги, поскольку администрация Байдена заявила о готовности США полностью восстановить взаимодействие с ОЭСР для достижения консенсуса по двухкомпонентному решению.

В дополнение к этому обязательству Казначейство США отказалось от своего настойчивого требования безопасного подхода к первому компоненту, выдвинуло альтернативное предложение и выразило поддержку принятию глобального минимального налога. Предложения США соседствуют с пакетом предложенных администрацией Байдена внутренних налоговых реформ, которые включают повышение ставки федерального налога до 28% и изменение режима GILTI (американская версия режима минимального налогообложения), который , среди прочего, увеличить налоговую ставку GILTI до 21 % и применять этот режим в зависимости от юрисдикции.

Предложения США соседствуют с пакетом предложенных администрацией Байдена внутренних налоговых реформ, которые включают повышение ставки федерального налога до 28% и изменение режима GILTI (американская версия режима минимального налогообложения), который , среди прочего, увеличить налоговую ставку GILTI до 21 % и применять этот режим в зависимости от юрисдикции.

Участие США в продвижении переговоров приветствуется, и, без сомнения, одобрение США глобального минимального налога будет иметь решающее значение для успеха предложений и продвижения к реализации. В случае успеха предложенные ОЭСР изменения, в частности принятие глобального минимального налога, будут значительными и основополагающими.

Морозный хвост глобального минимального налога Байдена?

Потенциальное влияние активной поддержки Администрацией Байдена глобального минимального налога на второй компонент — это степень, в которой предлагаемые изменения в режиме GILTI США могут повлиять на структуру второго компонента как с точки зрения самой налоговой ставки, так и основы для которой рассчитывается любая глобальная эффективная ставка.

Администрация Байдена предложила повысить внутреннюю ставку GILTI до 21 % и первоначально выразила желание установить глобальную минимальную налоговую ставку второго компонента на том же уровне. Тем не менее, предыдущие обсуждения в ОЭСР были сосредоточены на минимальной налоговой ставке от 10% до 15% с растущим слиянием около 12,5%.

При глобальной минимальной налоговой ставке в 12,5% многие страны по-прежнему смогут вводить некоторые налоговые льготы, не вызывая опасений по поводу минимального налога. Однако почти удвоение минимальной ставки до 21% существенно изменило бы эту динамику.

С тех пор администрация Байдена смягчила свой подход и заявила, что примет глобальную минимальную налоговую ставку в размере 15% или выше.

Ставка любого глобального минимального налога будет фундаментально определять количество налоговых режимов стран, которые будут подпадать под действие налога. В Ирландии, например, ставка корпоративного налога составляет 12,5%, а минимальная ставка налога в районе 21% могла привести к значительным потерям налоговых поступлений. Ирландия ранее поддерживала глобальный минимальный налог в размере 12,5%.

Ирландия ранее поддерживала глобальный минимальный налог в размере 12,5%.

Однако почти удвоение предлагаемой глобальной минимальной ставки до 21% окажет значительное влияние на его способность привлекать внутренние инвестиции, как упоминалось выше.

Паскаль Донохью, министр финансов Ирландии, заявил, что поддержит минимальную ставку, обеспечивающую «соответствующую и приемлемую» налоговую конкуренцию, которая, по его мнению, особенно важна для небольших стран, чтобы позволить им конкурировать с более крупными странами.1

С США теперь заявляют, что они примут глобальный минимальный налог в размере 15% или выше, это развеет некоторые опасения, и не только те, которые были выражены Ирландией, поскольку другие юрисдикции также выразили обеспокоенность тем, что глобальный минимум в 21% был слишком высоким.

Второй элемент встречного предложения администрации Байдена заключается в том, что любой глобальный минимальный налог должен рассчитываться на основе каждой юрисдикции, а не на глобальной основе. Технически этот вопрос по-прежнему оставался открытым в обсуждениях ОЭСР, хотя направление движения было в пользу юрисдикционной основы расчета. Однако эффективная поддержка США этого подхода делает его более вероятным.

Технически этот вопрос по-прежнему оставался открытым в обсуждениях ОЭСР, хотя направление движения было в пользу юрисдикционной основы расчета. Однако эффективная поддержка США этого подхода делает его более вероятным.

Разница между методами расчета важна. Глобальный подход позволил бы транснациональным корпорациям сочетать высокие налоги с низкими налогами на прибыль, эффективно позволяя налогам, уплачиваемым в юрисдикциях с более высокими налогами, защищать более низкие налогооблагаемые доходы. Это ограничило бы сферу применения глобального минимального налога.

Как указывалось ранее, это изменение масштабов необходимо рассматривать в контексте более широкой внутренней налоговой реформы Байдена. Режим GILTI в настоящее время действует на глобальной основе, и Байден предлагает, чтобы он переходил на индивидуальную основу для каждой страны. Опять же, Байден добивается, чтобы глобальный режим минимального налогообложения ОЭСР соответствовал режиму GILTI США.

Влияние глобального минимального налога на налоговую политику

После возобновления участия США в процессе ОЭСР в музыкальном настроении произошли изменения, и многие комментаторы теперь считают, что международный консенсус как по первому, так и по второму столпу возможен и, возможно, даже неизбежен. Поскольку глобальный минимальный налог не за горами, полезно рассмотреть его влияние на налоговые стимулы и политику.

Поскольку глобальный минимальный налог не за горами, полезно рассмотреть его влияние на налоговые стимулы и политику.

Любой глобальный минимальный налог ограничивает возможности национального правительства проводить налоговую политику так, как оно считает нужным. Таким образом, он должен сбалансировать право нации на суверенитет с политической целью внесения столь необходимых обновлений в глобальные системы налогообложения. По нашему мнению, большинство юрисдикций примут некоторые элементы ограничения налоговой политики, особенно если они увидят более широкую выгоду от более широкого пакета реформ ОЭСР.

В своей простейшей форме предложение ОЭСР по глобальному минимальному налогу предполагает уплату «дополнительного налога» на уровне материнской компании, если доход, полученный дальше по цепочке владения, облагается налогом ниже глобальной минимальной ставки. План нацелен на перераспределение прибыли с использованием нематериальных активов, а не материальных стимулов (например, для производственной деятельности).

Введение глобального минимального налога окажет значительное влияние на использование налоговых льгот.

- Во-первых, это нейтрализует низкий налоговый стимул. Если правительство в стране X предлагает льготный режим, такой как IP-бокс, который приводит к значительному снижению ставки налогообложения, это не принесет никакой пользы, если транснациональная корпорация должна будет платить дополнительный налог в отношении этого дохода в вышестоящая юрисдикция. Налоговый стимул для инвестиций в страну X исчез. Если налог является важным фактором при принятии решения, это может привести к тому, что инвестиции в стране X вообще не будут осуществлены.

- Во-вторых, глобальный минимальный налог может привести к фактическому экспорту налоговых поступлений в другие юрисдикции. Представьте себе сценарий, в котором транснациональная корпорация собирается инвестировать в страну X независимо от налоговых льгот; стимул направлен на снижение налога, уплачиваемого в стране X, но в родительской юрисдикции по-прежнему будет выплачиваться «дополнительный налог».

В тех случаях, когда инвестиции произошли бы в любом случае, страна X находится в худшем положении, предлагая стимул по сравнению с тем, если бы она не предлагала никаких стимулов. Он фактически субсидирует налоговые поступления другой страны.

В тех случаях, когда инвестиции произошли бы в любом случае, страна X находится в худшем положении, предлагая стимул по сравнению с тем, если бы она не предлагала никаких стимулов. Он фактически субсидирует налоговые поступления другой страны.

Глобальный минимальный налог неизбежно заставит те страны, у которых общие ставки ниже глобального минимума, повысить свои внутренние ставки, особенно если это не приведет к эффективному экспорту налоговых поступлений. Ирландия указала, что она не ожидает повышения своей ставки с 12,5%, но неизбежно это выглядит более жизнеспособным при глобальной минимальной ставке 15% по сравнению с ставкой 20%.

Налоговые льготы мертвы?

Некоторые правительства считают, что любой глобальный режим минимального налогообложения все же должен допускать элемент надлежащей налоговой конкуренции, особенно для небольших стран, чтобы они могли конкурировать с более крупными странами, обладающими неотъемлемыми экономическими преимуществами. Но возможность предлагать налоговые льготы будет существенно зависеть от охвата любого глобального минимального налогового режима.

Но возможность предлагать налоговые льготы будет существенно зависеть от охвата любого глобального минимального налогового режима.

Мы можем ожидать множество ответов. Это может привести к тому, что правительства будут стремиться стимулировать через субсидии или гранты, а не налоговые льготы, хотя международные правила государственной помощи и антисубсидий могут ограничивать это.

Если окончательная глобальная минимальная ставка будет ближе к 15%, чем к 21%, влияние на налоговые льготы уменьшится, но они все равно будут затронуты и станут менее эффективными.

Мы можем увидеть другие политические инициативы, в которых налоговые льготы строятся вокруг экономических зон, предлагающих определенные льготы, но при этом любые налоговые льготы сосредоточены на налогах на имущество или взносах работодателя на социальное обеспечение (те налоги, которые не являются частью какого-либо глобального минимального налогового режима). ) любые предложения такого рода могут столкнуться с серьезными возражениями со стороны оппозиционных политических партий и других общественных групп, опасающихся, что такие меры создают «карманы» налоговых убежищ.

Необходимо тщательно продумать влияние на благородные стимулы в таких областях, как экологические налоги. Налог часто используется для поощрения определенного поведения. Большая часть политики экологического налогообложения действует по принципу кнута и пряника. Плохое поведение наказывается налогами, а хорошее поощряется налоговыми льготами.

Широкомасштабный глобальный минимальный налог устраняет часть уравнения, связанную с налоговыми льготами, как вариант политики, что ограничивает способность правительства управлять поведением. В крайнем случае, налогоплательщик может спокойно относиться к более высоким налогам в стране X, связанным с плохой природоохранной практикой, если он будет платить дополнительные налоги в другом месте, если будет следовать «хорошему поведению». Общая налоговая нагрузка не снижается в результате внедрения передовой практики.

Если мы предположим, что возможная глобальная минимальная налоговая ставка составит 15% или немного выше, мы, вероятно, все еще увидим некоторые налоговые стимулы и стимулы, основанные на веществах. Однако со временем мы можем увидеть переход к конкуренции на неналоговых платформах или в отношении некоммерческих налогов.

Однако со временем мы можем увидеть переход к конкуренции на неналоговых платформах или в отношении некоммерческих налогов.

Secondary Политические последствия введения глобального минимального налогового режима

Глобальный режим минимального налогообложения не является попыткой гармонизировать налоги; вместо этого он должен установить барьеры, в рамках которых ожидается, что страна будет действовать.

Однако методология налогообложения любой глобальной минимальной налоговой ставки неизбежно приведет к пересмотру того, что является приемлемой налоговой базой, что является приемлемым налогом и что такое приемлемая налоговая ставка. Таким образом, влияние минимального налога может со временем в большей степени формировать налоговую политику.

Налоговая база

Отправной точкой для предложений ОЭСР является бухгалтерская прибыль. Затем предложения позволяют использовать ограниченный и заранее определенный набор корректировок для получения налогооблагаемой базы. Если они не совпадают с теми, которые разрешены местным законодательством, то существует риск того, что два разных расчета налоговой базы будут выглядеть очень по-разному, что повлияет на то, применяется ли минимальный налог или нет.

Если они не совпадают с теми, которые разрешены местным законодательством, то существует риск того, что два разных расчета налоговой базы будут выглядеть очень по-разному, что повлияет на то, применяется ли минимальный налог или нет.

Мы можем начать видеть растущую однородность налоговых баз разных стран, а также типов используемых налогов, поскольку правительства стремятся обеспечить, чтобы их налоговая система не страдала от методологии расчета минимального налога.

Наиболее очевидными факторами здесь являются постоянные разницы, когда ОЭСР предложила ограниченные корректировки и временные разницы, связанные с балансовыми разницами в налогах по активам и переносом убытков и т. д.

Великобритания уже имеет довольно широкую налоговую базу, что является одной из причин, почему его нынешняя общая ставка налога в размере 19% не такая хорошая новость, как кажется. Широкая местная налоговая база будет преимуществом при расчете глобального минимального налога, поскольку применение низкой ставки к широкой базе увеличит местную эффективную налоговую ставку. Предлагаемое повышение ставки корпоративного налога в Великобритании до 25% также поможет.

Предлагаемое повышение ставки корпоративного налога в Великобритании до 25% также поможет.

Охватываемые налоги

Еще одним фактором является вопрос о том, какие налоги учитываются для целей расчета «налога» (называемых «охватываемыми» налогами). Как правило, те налоги, которые применяются к прибыли, признаются для целей глобального налогообложения.

Заметным исключением является налог на цифровые услуги (DST). Односторонние переходы на летнее время возникли за последние несколько лет как реакция рынка или пользовательской экономики на растущую цифровизацию. DST применяются к выручке, а не к прибыли; поэтому в настоящее время они не соблюдаются в глобальном режиме минимального налогообложения. Это может быть не слишком большой проблемой. США уже заявили, что ожидают принятия обязательства об отмене односторонних мер в рамках своего согласия с предложениями ОЭСР, и исключение DST из расчетов минимального налога согласуется с этим американским нарративом. Тем не менее, интересно отметить, что в настоящее время Великобритания воздерживается от поддержки предложений США по глобальному минимальному налогу до тех пор, пока не появится больше ясности в отношении того, как должны облагаться налогом гиганты цифровых технологий.

Тем не менее, интересно отметить, что в настоящее время Великобритания воздерживается от поддержки предложений США по глобальному минимальному налогу до тех пор, пока не появится больше ясности в отношении того, как должны облагаться налогом гиганты цифровых технологий.

Со временем результат расчетов может привести к принятию правительствами налоговой политики, которая увеличивает налоговую базу или, по крайней мере, приводит ее в соответствие с методологией расчета ОЭСР и/или переходит к налогам, которые признаются для целей расчета любого глобального минимального налога. .

Великобритания представляет собой интересный пример. The 100 Group 2 — это форум крупнейших компаний со штаб-квартирой в Великобритании, который публикует ежегодный отчет, показывающий их совокупный общий налоговый вклад. В отчете также освещаются тенденции с течением времени. Последний отчет показывает, что в 2005 году примерно 50% уплаченных налогов приходилось на корпоративный налог.

К 2019/20 году этот показатель упал до 25%. Как говорится в отчете, «наблюдалась устойчивая тенденция перехода от налога, основанного на прибыли, к налогам, основанным на людях, производстве и имуществе».

Некоммерческие налоги могут быть привлекательной политикой, поскольку они представляют собой более стабильный поток доходов, менее уязвимый к экономическим колебаниям. Но они окажут негативное влияние на общее налоговое бремя инвестиций в стране, если существует местный уклон в сторону налогов, не связанных с прибылью, и основной режим корпоративного налогообложения в стране подпадает под глобальные минимальные налоговые меры. Реструктуризация этих налогов таким образом, чтобы они учитывались для целей глобального минимального налога, укрепила бы общую позицию юрисдикции по отношению к глобальному режиму минимального налога, а также могла бы предоставить запас для некоторых ограниченных налоговых стимулов.

Глобальный минимальный налог и восстановление после COVID-19

Налоговая политика не работает в налоговом вакууме. Привлечение внутренних инвестиций порождает более широкий волновой эффект в экономике. Там, где транснациональная корпорация инвестирует в присутствие, ей нужны офисные помещения и местные наемные работники, а это может привести к строительным работам, стимулировать открытие кафе и ресторанов рядом с офисом и т. д. Физический поток инвестиций создает собственную процветающую микроэкономику.

Привлечение внутренних инвестиций порождает более широкий волновой эффект в экономике. Там, где транснациональная корпорация инвестирует в присутствие, ей нужны офисные помещения и местные наемные работники, а это может привести к строительным работам, стимулировать открытие кафе и ресторанов рядом с офисом и т. д. Физический поток инвестиций создает собственную процветающую микроэкономику.

В постковидном мире, где все страны будут стремиться омолодить свою экономику, могут возникнуть некоторые опасения, что глобальный минимальный налог может замедлить восстановление экономики, особенно в странах, которые сильно зависят от поощряемых внутренних инвестиций. за счет налоговых льгот.

Обратная сторона этого, однако, заключается в том, что более высокая глобальная минимальная налоговая ставка может побудить страны повысить свои внутренние ставки по всем направлениям. Великобритания и США первыми объявили о повышении ставок корпоративного налога. По отдельности это может выглядеть безрассудно, но настоящим испытанием является международное сравнение. Повышение налогов на 6% для Великобритании будет опрометчивым с точки зрения конкуренции только в том случае, если другие крупные экономики не последуют этому примеру; выход из укрытия Великобритании и США может побудить других сделать то же самое.

Повышение налогов на 6% для Великобритании будет опрометчивым с точки зрения конкуренции только в том случае, если другие крупные экономики не последуют этому примеру; выход из укрытия Великобритании и США может побудить других сделать то же самое.

Что дальше?

Последнее вмешательство США оживило дебаты по обеим опорам предложений ОЭСР, и поддержка США имеет решающее значение, если эти меры имеют хоть какую-то надежду на успех. Но фактическое внедрение глобального минимального налога по-прежнему выглядит чертовски сложным, и впереди долгий и трудный путь.

Предложения США изменят динамику дебатов и изменят позиции на переговорах, особенно в тех странах, на которые они повлияют негативно. Однако по-прежнему существует огромная неопределенность в отношении того, преодолеет ли программа Байдена реформы внутреннего налогообложения линию в Конгрессе, и без этого трудно понять, как выживут его идеи о глобальном минимальном налоге.

Столп Один и Столп Два являются пакетом. Разные экономики имеют разные приоритеты в отношении столпов. Великобритания, например, отдает приоритет решению цифровой проблемы, которая относится к первому столпу. Он рассматривает любое решение не только в отношении минимального налога, но, что особенно важно, в отношении места, где налог уплачивается. Великобритания дала понять, что возьмет второй столп вместе с первым в рамках согласованной сделки, но только в том случае, если будет достигнуто удовлетворительное решение по цифровым вопросам. Другие страны считают вторую опору более важной. Но, объединив оба столпа в один пакет, можно расширить общую привлекательность.

Разные экономики имеют разные приоритеты в отношении столпов. Великобритания, например, отдает приоритет решению цифровой проблемы, которая относится к первому столпу. Он рассматривает любое решение не только в отношении минимального налога, но, что особенно важно, в отношении места, где налог уплачивается. Великобритания дала понять, что возьмет второй столп вместе с первым в рамках согласованной сделки, но только в том случае, если будет достигнуто удовлетворительное решение по цифровым вопросам. Другие страны считают вторую опору более важной. Но, объединив оба столпа в один пакет, можно расширить общую привлекательность.

Существует широкое признание того, что растущую цифровизацию бизнеса необходимо решать в налоговой сфере таким образом, чтобы обеспечить равные результаты для всех заинтересованных сторон.

Хотя на практике это будет очень сложно, похоже, консенсус заключается в том, что глобальный минимальный налог будет принят, не в последнюю очередь потому, что альтернатива будет более разрушительной. Бездействие приведет к множеству односторонних мер, направленных на решение проблем на индивидуальной основе для каждой страны вне международных рамок.

Бездействие приведет к множеству односторонних мер, направленных на решение проблем на индивидуальной основе для каждой страны вне международных рамок.

Это неизбежно приведет к двойному налогообложению и сложным международным спорам. Это также может привести к более разрушительным политическим и экономическим последствиям, таким как торговые войны.

Некоторые предполагают, что глобальный минимальный налог является «легким решением» для выравнивания игры и достижения так называемого справедливого налогообложения транснациональных корпораций. Но налоговые правила сложны, и понимание взаимодействия различных налоговых систем может быть похоже на игру в трехмерные шахматы: это не интуитивно понятно, фигур много, а ходы взаимозависимы!

В конце концов, эти дебаты могут стать вопросом достижения налогового мира в очень неспокойном мире. Таким образом, можно приветствовать решение, обеспечивающее элемент определенности, который позволяет правительствам сосредоточить внимание на восстановлении экономики, разрушенной глобальной пандемией, даже если это решение не является идеальным. В конечном итоге это может быть хорошо, но это определенно не «легкое решение».

В конечном итоге это может быть хорошо, но это определенно не «легкое решение».

Сноски

1 https://www.theguardian.com/business/2021/apr/21/ireland-will-resist-global-corporate-tax-rate-says-finance-minister

2 https://the100group.co.uk/

связаться с нами

Электронная почта Мелиссы Гейгер

Электронная почта Шарон Бэйнхэм

Будьте в курсе того, что важно для вас

Получите доступ к персонализированному контенту на основе ваших интересов, зарегистрировавшись сегодня

связаться с нами

- Найти офисы kpmg.findOfficeLocations

- kpmg.emailНас

- Социальные сети @ КПМГ kpmg.socialMedia

Связанный контент

Юридические услуги категория

Глобальный минимальный налог: что нужно знать руководителям

Глобальный минимальный налог: что нужно знать руководителям

Основные соображения для одного из самых новаторских событий в налоговой сфере за последние годы.

Основные соображения для одного из самых новаторских событий в налоговой сфере за последние годы.

Налог категория

Перспективы политики

Перспективы политики

Своевременный взгляд на последние налоговые события во всем мире

Своевременный взгляд на последние налоговые события во всем мире

Налог категория

Будущее налогов

Будущее налогов

Самые насущные проблемы и возможности бизнеса, с которыми сегодня сталкиваются налоговые органы и руководители бизнеса.

Самые насущные проблемы и возможности бизнеса, с которыми сегодня сталкиваются налоговые органы и руководители бизнеса.

Налог категория

Правительство и регулирующие органы

Правительство и регулирующие органы

Поскольку организации все больше подвержены новым тенденциям в регулировании, налоговые органы сталкиваются с растущими требованиями и растущими сложностями.

Об авторе