Налог ру патентная система налогообложения: Патентная система налогообложения | ФНС России

Раздел 5. Патентная система налогообложения (ПСН) \ КонсультантПлюс

Утверждены меры поддержки мобилизованных лиц (Постановление Правительства РФ от 20.10.2022 N 1874), см. разъяснения ФНС России для мобилизованных лиц по вопросам продления сроков сдачи отчетности и уплаты налогов. См. на сайте ФНС промостраницу «Налогообложение в период частичной мобилизации»..

По отдельным видам деятельности продлены (перенесены) сроки уплаты страховых взносов и налога по УСН (см. постановления Правительства РФ от 30.03.2022 N 512 и от 29.04.2022 N 776, письмо ФНС России от 06.05.2022 N СД-4-11/5607@). См. сервис «Проверка права на перенос сроков платежей по УСН и страховым»…

Раздел 5. Патентная система налогообложения (ПСН)

КонсультантПлюс: примечание.

С 01.01.2025 не применяются положения п. 3 ст. 346.50 НК РФ.

Внимание!

Индивидуальные предприниматели, применяющие ПСН, освобождаются от налога на имущество физических лиц в отношении недвижимости, используемой в предпринимательской деятельности.

Беззаявительный порядок распространяется на ИП, если налоговый орган располагает документами, подтверждающими основания для предоставления льготы за определенный период.

Если у налогового органа нет таких документов, то предпринимателю целесообразно до 1 апреля 2022 года (до начала массового формирования налоговых уведомлений за 2021 год) представить заявление о предоставлении льготы, а также подтверждающие документы в отношении объектов недвижимости.

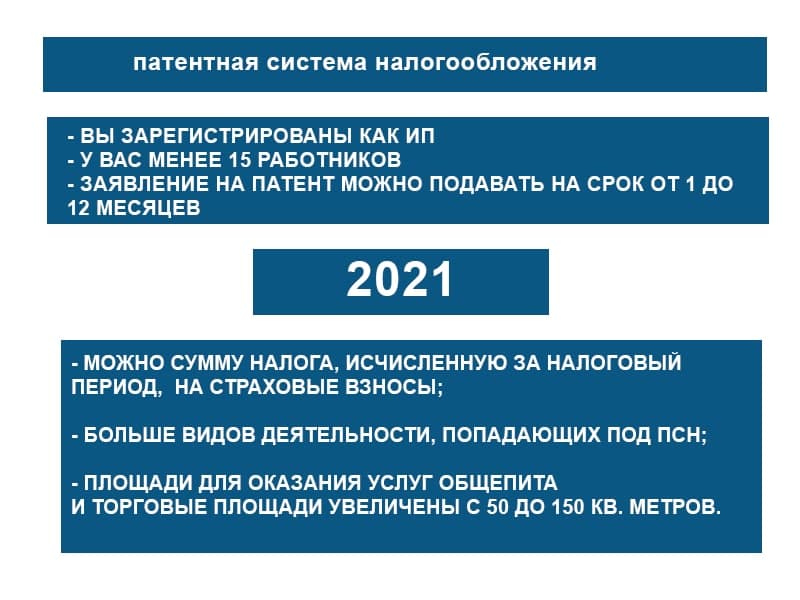

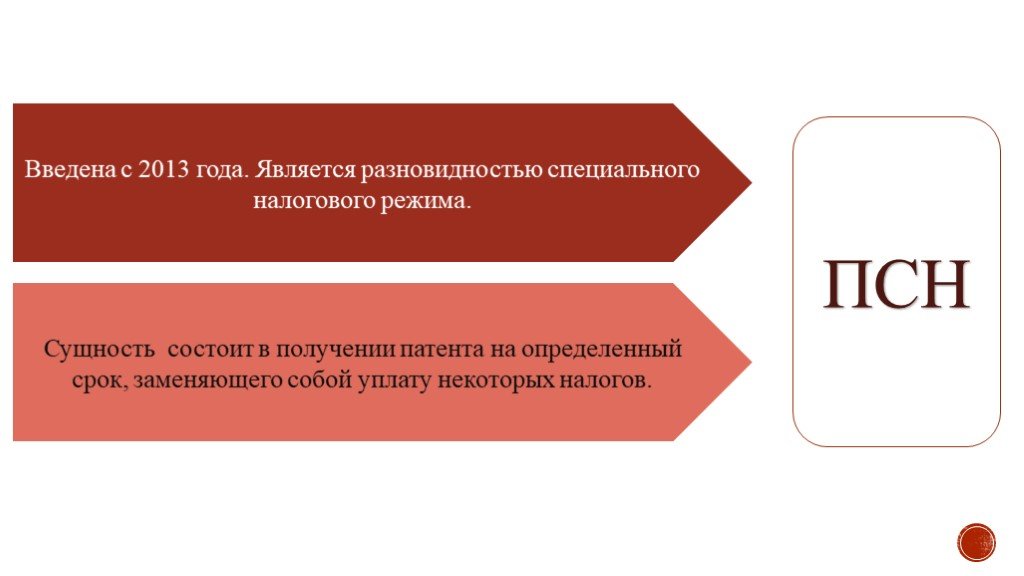

ПСН действует с 01.01.2013.

Физическое лицо подает заявление на получение патента одновременно с документами на государственную регистрацию в качестве индивидуального предпринимателя, если физическое лицо планирует со дня его государственной регистрации в качестве индивидуального предпринимателя осуществлять предпринимательскую деятельность на основе патента в субъекте РФ, на территории которого такое лицо состоит на учете в налоговом органе по месту жительства. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его государственной регистрации (патент или уведомление об отказе в выдаче патента выдается (направляется) налоговым органом в течение 5 дней со дня получения заявления на получение патента, либо со дня государственной регистрации физического лица в качестве индивидуального предпринимателя, государственная регистрация в качестве индивидуального предпринимателя осуществляется в срок не более чем 3 рабочих дней со дня представления документов в налоговый орган).

Индивидуальный предприниматель подает заявление на получение патента не позднее чем за 10 дней до начала применения ПСН.

Форма заявления на получение патента N 26.5-1, формат представления заявления на получение патента в электронной форме, порядок заполнения формы заявления на получение патента утверждены Приказом ФНС России от 09.12.2020 N КЧ-7-3/891@.

Индивидуальные предприниматели, применяющие ПСН, обязаны вести книгу учета доходов и расходов (книга и порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 N 135н).

Индивидуальные предприниматели, применяющие ПСН, направляют уведомление об уменьшении суммы налога на сумму указанных в п. 1.2 ст. 346.51 НК РФ страховых платежей (взносов) и пособий в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается налог в связи с применением ПСН. Форма, формат и порядок представления уведомления утверждены Приказом ФНС России от 26.03.2021 N ЕД-7-3/218@. См. письмо ФНС России от 19.07.2021 N СД-4-3/10101@ по вопросу заполнения уведомления.

См. письмо ФНС России от 19.07.2021 N СД-4-3/10101@ по вопросу заполнения уведомления.

Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП) утвержден Приказом ФНС России от 15.01.2013 N ММВ-7-3/9@.

В случаях утраты права на применение ПСН по основаниям, указанным в пп. 1 и пп. 2 п. 6 ст. 346.45 НК РФ, в течение 10 календарных дней со дня утраты права или прекращения предпринимательской деятельности:

— о переходе на общий режим налогообложения подается заявление об утрате права на применение ПСН и сведения об имеющихся патентах на право применения ПСН с неистекшим сроком действия;

— о прекращении предпринимательской деятельности, в отношении которой применялась ПСН, подается заявление по форме утвержденной Приказом ФНС России от 04.12.2020 N КЧ-7-3/882@.

5.1. Условия применения ПСН

5.2. Освобождение от уплаты налогов индивидуальных предпринимателей, применяющих ПСН

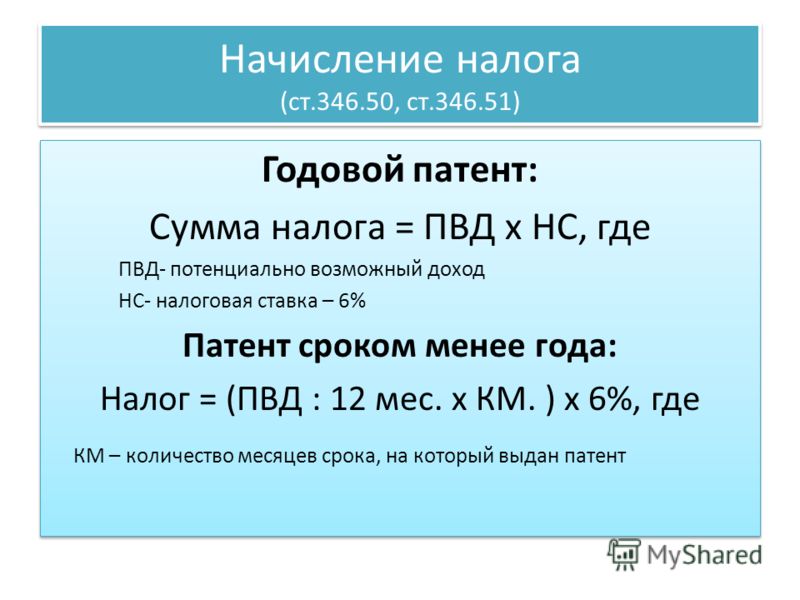

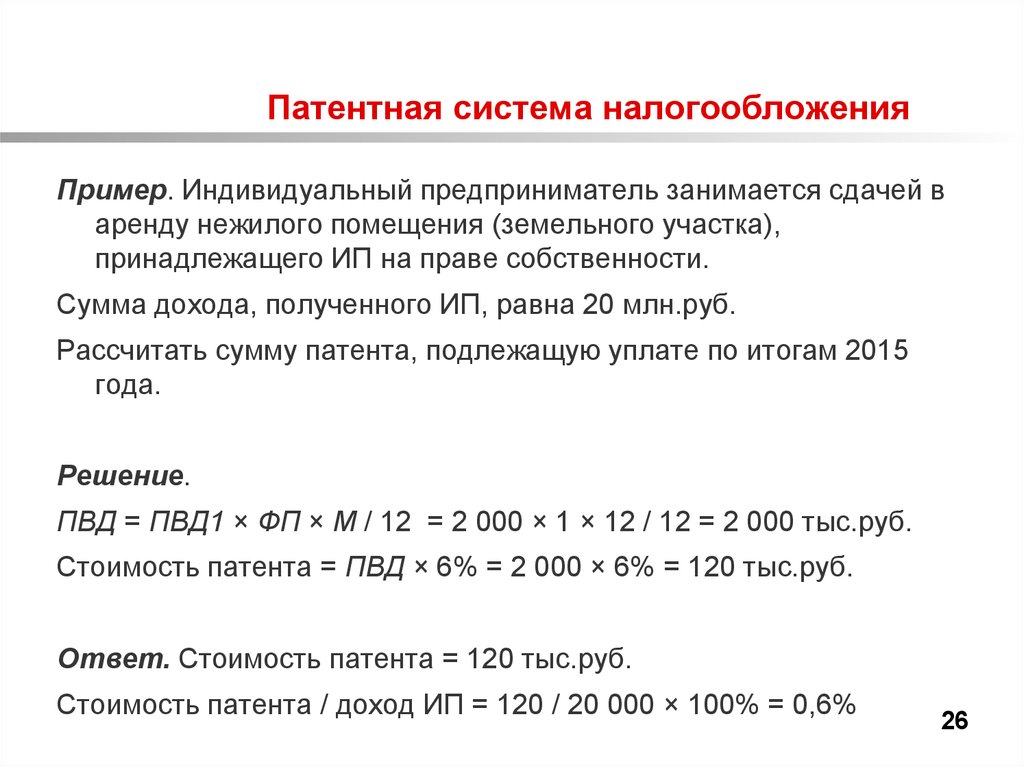

5. 3. Уплата патента, налогов и сборов

3. Уплата патента, налогов и сборов

5.4. Представление отчетности

5.5. Письма, разъясняющие применение ПСН

НАЛОГОВЫЕ КАНИКУЛЫ В ЧЕЛЯБИНСКОЙ ОБЛАСТИ

13.04.2015

НАЛОГОВЫЕ КАНИКУЛЫ В ЧЕЛЯБИНСКОЙ ОБЛАСТИ

Условия применения налоговой ставки в размере 0 процентов на территории Челябинской области:

— впервые зарегистрироваться в качестве индивидуального предпринимателя после 29.01.2015

— выбрать упрощенную или патентную системы налогообложения

— выбрать виды деятельности, в отношении которых устанавливается налоговая ставка 0 процентов при применении УСН и ПСН на территории Челябинской области в соответствии с Законом Челябинской области от 28.01.2015 № 101-ЗО

— подать заявление о применении налоговой ставки в размере 0 процентов

— применять налоговую ставку в размере 0 процентов в течение 2-х лет со дня государственной регистрации в качестве индивидуального предпринимателя.

Бланк заявления о применении налоговой ставки в размере 0 процентов можно взять:

— в налоговой инспекции

— на сайте www.nalog.ru/rn74/

Информация при применении упрощенной системы налогообложения:

в разделе «Налогообложение в РФ» — «Действующие в РФ налоги и сборы» — «Специальные налоговые режимы» — «Упрощенная система налогообложения» (в нижней части раздела).

Информация при применении патентной системы налогообложения:

в разделе «Налогообложение в РФ» — «Действующие в РФ налоги и сборы» — «Специальные налоговые режимы» — «Патентная система налогообложения» (в нижней части раздела).

Информацию о применении налоговой ставки в размере 0 процентов можно получить на бесплатном семинаре на тему: «Малый бизнес: с чего начать и как правильно платить налоги?»

Расписание семинаров можно уточнить:

— в налоговой инспекции

— на сайте www.nalog.ru/rn74/ в разделе «О ФНС России» — «Информация об УФНС России вашего региона» — «Графики публичного информирования налогоплательщиков»

Телефон «горячей линии» Управления по информированию налогоплательщиков о действующем порядке налогообложения доходов физических лиц: (351) 728-28-00.

Возврат к списку

КОНТАКТЫ

454038, г. Челябинск, ул. Часовая, 6

Юридический адрес:

454038, г. Челябинск, ул.Часовая, 6

Телефон:

приемная: +7 (351) 728-33-71

контакт-центр: 8-800-222-2222

телефон доверия: +7 (351) 728-34-04

Факс:

+7 (351) 735-00-36

Начальник:

Федосеева Светлана Леонидовна

Код ИФНС | 7460 |

Наименование | Межрайонная инспекция Федеральной налоговой службы России № 22 по Челябинской области |

ИНН | 7460000010 |

КПП | 746001001 |

Адрес | ,454038,,,Челябинск г,,Часовая ул,6,, |

Банк получателя | Отделение Челябинск |

БИК | 047501001 |

Бюджетн Бюджетный счет | 40101810400000010801 |

Наименование получателя | УФК по Челябинской области (Межрайонная ИФНС России № 22 по Челябинской области) |

Для направления обращений в электронной форме в ФНС России и ее территориальные налоговые органы Вы можете воспользоваться

online-сервисом: «Обратиться в ФНС России» перейти

Для определения кода ОКТМО воспользуйтесь сервисом «Узнай ОКТМО» перейти

Сервис «Заполнить платежное поручение» перейти

Дополнительная информация:

Инспекция обслуживает налогоплательщиков Металлургического района г. Челябинска, Аргаяшского, Кунашакского и Сосновского муниципальных районов.

Челябинска, Аргаяшского, Кунашакского и Сосновского муниципальных районов.

Прием документов по государственной регистрации юридических лиц и индивидуальных предпринимателей осуществляет

ТОРМЫ

Территориальный участок № 7426 (Аргаяш)

КОНТАКТЫ

456880, Челябинская область, с. Аргаяш, ул. Гагарина, 25А

Телефон:

контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

100 метров от Автовокзала

Территориальный участок № 7433 (Кунашак)КОНТАКТЫ

456730, Челябинская область, с.Кунашак, ул. Ленина, 86-А

Телефон: контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

от Автовокзала 300 метров по ул. Коммунистической до пересечения с ул. Ленина

Территориальный участок № 7438 (Долгодеревенское)КОНТАКТЫ

456510, Челябинская область, с. Долгодеревенское, пер. Школьный, 20

Телефон:

контакт-центр: 8-800-222-2222

СПОСОБ ПРОЕЗДА

от остановки «Село Долгодеревенское» по ул. Свердловской до пер. Школьный

Свердловской до пер. Школьный

26 CFR § 1.871-11 — Доходы от продажи или обмена патентов, авторских прав или аналогичной собственности. | CFR | Закон США

§ 1.871-11 Прибыль от продажи или обмена патентов, авторских прав или аналогичной собственности.

(a) Определен условный платеж. Для целей раздела 871(a)(1)(D), раздела 881(a)(4), § 1.871-7(c)(1)(iv), § 1.881-2(c)(1)(iii) ), и в этом разделе платежи, которые зависят от производительности, использования или отчуждения имущества или доли в нем, включают постоянные платежи, измеряемые в процентах от продажной цены продаваемой продукции или исходя из количества единиц, произведенных или проданы или основаны аналогичным образом на производстве, продаже или использовании или отчуждении переданного имущества или процентов. Платеж, который точно определен в отношении суммы, подлежащей получению, но зависит от времени платежа, или платеж в рассрочку основной суммы, согласованный в соглашении о передаче, не должен рассматриваться как условный платеж для целей настоящего параграфа.

(b) Платежи, рассматриваемые как зависящие от использования. В соответствии с разделом 871(e), если более 50 процентов прибыли иностранного физического лица или иностранной корпорации-нерезидента за любой налоговый год от продажи или обмена после 4 октября 1966 г. любого патента, авторского права, секретного процесса или формулы, деловая репутация, торговая марка, торговая марка, франшиза или другое подобное имущество, или любые доли в любом таком имуществе, являются платежами, которые зависят от производительности, использования или распоряжения таким имуществом или интересами, вся прибыль такого физического лица или корпорации за налоговый год от продажи или обмена такого имущества или доли, для целей раздела 871(a)(1)(D), раздела 881(a)(4), раздела 1441(b) или раздела 1442(а) и подзаконных актов, рассматриваемых как платежи, которые зависят от производительности, использования или распоряжения таким имуществом или интересами.

(c) Продажа или обмен. Продажа или обмен для целей настоящего раздела включает, помимо прочего, передачу физическим лицом, которая на основании раздела 1235, относящегося к продаже или обмену патентов, считается продажей или обменом основного капитала. Положения раздела 1253, касающиеся передачи франшизы, товарных знаков и торговых наименований, не применяются при определении того, является ли передача продажей или обменом для целей настоящего раздела.

(d) Восстановление скорректированной базы. Для целей определения за любой налоговый год суммы прибыли, которая подлежит налогообложению в соответствии с разделом 871(a)(1)(D) или 881(a)(4), платежи, полученные иностранным физическим лицом или иностранной корпорацией-нерезидентом в течение такого года должны быть уменьшены на суммы, представляющие собой восстановление скорректированной базы налогоплательщика в отношении имущества или процентов, которые продаются или обмениваются. Если налогоплательщик получает в том же налоговом году платежи, которые, без ссылки на раздел 871(e) и настоящий раздел, не зависят от производительности, использования или распоряжения имуществом или процентами, которые продаются или обмениваются, и платежи, которые являются условными на производительность, использование или распоряжение имуществом или процентами, которые продаются или обмениваются, невозмещенная скорректированная база налогоплательщика в отношении имущества или процентов, которые продаются или обмениваются, должна быть распределена за налоговый год между такими платежами на основе валовой суммы каждого такого вида платежей. Если налогоплательщик получает в налоговом году только платежи, которые не являются такими условными, или только платежи, которые являются такими условными, непогашенная база налогоплательщика должна быть полностью отнесена на такие платежи за налоговый год.

Если налогоплательщик получает в том же налоговом году платежи, которые, без ссылки на раздел 871(e) и настоящий раздел, не зависят от производительности, использования или распоряжения имуществом или процентами, которые продаются или обмениваются, и платежи, которые являются условными на производительность, использование или распоряжение имуществом или процентами, которые продаются или обмениваются, невозмещенная скорректированная база налогоплательщика в отношении имущества или процентов, которые продаются или обмениваются, должна быть распределена за налоговый год между такими платежами на основе валовой суммы каждого такого вида платежей. Если налогоплательщик получает в налоговом году только платежи, которые не являются такими условными, или только платежи, которые являются такими условными, непогашенная база налогоплательщика должна быть полностью отнесена на такие платежи за налоговый год.

(e) Правило источника. При определении того, получены ли доходы, описанные в разделе 871(a)(1)(D) или 881(a)(4) и параграфе (b) настоящего раздела, из источников в Соединенных Штатах, такие доходы должны учитываться для целей раздела 871(a)(1)(D), раздела 881(a)(4), раздела 1441(b) и раздела 1442(a), в качестве арендной платы или роялти за использование или привилегию использования имущества или интерес к имуществу.

(е) Иллюстрации. Применение этого раздела можно проиллюстрировать следующими примерами:

Пример 1.

(a) А, иностранное физическое лицо-нерезидент, использующее метод учета денежных поступлений и выплат и календарный год в качестве налогового года, имеет патент США, который он разработал собственными силами. 15 декабря 1967 г. А заключает договор купли-продажи с М Корпорейшн, местной корпорацией, по которому А передает М Корпорации все свои права на патент в США. В связи с продажей M Corporation обязана выплатить фиксированную сумму в размере 60 000 долларов США, из которых 20 000 долларов США должны быть выплачены при исполнении контракта, а остаток подлежит оплате четырьмя ежегодными платежами по 10 000 долларов США каждый. В качестве дополнительного вознаграждения M Corporation соглашается выплатить A роялти в размере 2 процентов от валового объема продаж продукции, произведенной M Corporation по патенту.

(b) В 1967 году А получает только 20 000 долларов, уплаченных корпорацией М при исполнении договора купли-продажи. После получения этой суммы А не получает никакой выгоды, и его невозмещенная скорректированная база в патенте уменьшается до 8 800 долларов (28 800 долларов минус 20 000 долларов).

(c) В 1968 году валовой объем продаж M Corporation составил 600 000 долларов США за продукцию, произведенную по патенту. Следовательно, за 1968 г. корпорация М выплачивает компании А 22 000 долларов, из которых 10 000 долларов являются ежегодным взносом по фиксированному платежу, а 12 000 долларов являются платежами в соответствии с условиями положения о роялти. Признанная прибыль компании А за 1968 составляет 13 200 долларов США (22 000 долларов США за вычетом невозмещенной скорректированной базы в размере 8 800 долларов США). Из общей прибыли в размере 13 200 долларов США прибыль в размере 6 000 долларов США (10 000 долларов США − [8 800 долларов США × 10 000 долларов США / 22 000 долларов США]) считается полученной от фиксированного платежа в рассрочку, а прибыль в размере 7 200 долларов США (12 000 долларов США − [8 800 долларов США × 12 000 долларов США / 22 000 долларов США]) считается прибылью. быть от выплаты роялти. Поскольку 54,5 процента (7 200 долл. США/13 200 долл. США) прибыли, признанной в 1968 г. от продажи патента, приходится на платежи, зависящие от производительности, использования или распоряжения патентом, вся прибыль в размере 13 200 долл. США, признанная в 1968 г.68 рассматривается для целей раздела 871(a)(1)(D) и раздела 1441(b) как выплата, зависящая от продуктивности, использования или распоряжения патентом.

Из общей прибыли в размере 13 200 долларов США прибыль в размере 6 000 долларов США (10 000 долларов США − [8 800 долларов США × 10 000 долларов США / 22 000 долларов США]) считается полученной от фиксированного платежа в рассрочку, а прибыль в размере 7 200 долларов США (12 000 долларов США − [8 800 долларов США × 12 000 долларов США / 22 000 долларов США]) считается прибылью. быть от выплаты роялти. Поскольку 54,5 процента (7 200 долл. США/13 200 долл. США) прибыли, признанной в 1968 г. от продажи патента, приходится на платежи, зависящие от производительности, использования или распоряжения патентом, вся прибыль в размере 13 200 долл. США, признанная в 1968 г.68 рассматривается для целей раздела 871(a)(1)(D) и раздела 1441(b) как выплата, зависящая от продуктивности, использования или распоряжения патентом.

Пример 2.

(a) F, иностранная корпорация, использующая календарный год в качестве налогового года и не занимающаяся торговлей или бизнесом в Соединенных Штатах, владеет патентом США на определенное имущество, которое она разработала собственными силами. Корпорация F использует метод учета денежных поступлений и выплат. 1 декабря 1966, F Corporation заключает договор купли-продажи с D Corporation, местной корпорацией, по которому D Corporation приобретает исключительное право и лицензию, а также право на сублицензирование другим лицам на производство, использование и/или продажу определенных устройств в соответствии с патентом. в США в течение срока действия патента. Соглашение предоставляет D Corporation право распоряжаться в любой точке мира машинами, произведенными в США и оснащенными такими устройствами. Корпорации D предоставляется право за свой счет преследовать в судебном порядке нарушителей от своего имени или от имени корпорации F, или от того и другого, и удерживать любые возмещенные убытки.

Корпорация F использует метод учета денежных поступлений и выплат. 1 декабря 1966, F Corporation заключает договор купли-продажи с D Corporation, местной корпорацией, по которому D Corporation приобретает исключительное право и лицензию, а также право на сублицензирование другим лицам на производство, использование и/или продажу определенных устройств в соответствии с патентом. в США в течение срока действия патента. Соглашение предоставляет D Corporation право распоряжаться в любой точке мира машинами, произведенными в США и оснащенными такими устройствами. Корпорации D предоставляется право за свой счет преследовать в судебном порядке нарушителей от своего имени или от имени корпорации F, или от того и другого, и удерживать любые возмещенные убытки.

(b) Корпорация D соглашается ежегодно выплачивать корпорации F 5 долларов США за каждое устройство, изготовленное по патенту в течение года, но ни в коем случае не менее 5000 долларов США в год. В 1967 году корпорация D произвела по патенту 2500 устройств; а в 1968 г. — 1500 устройств. По условиям контракта D Corporation платит F Corporation в 1967 году 12 500 долларов за производство в этом году и 7 500 долларов в 1968 году за производство в этом году. База F Corporation в патенте на момент продажи составляет 17 000 долларов.

— 1500 устройств. По условиям контракта D Corporation платит F Corporation в 1967 году 12 500 долларов за производство в этом году и 7 500 долларов в 1968 году за производство в этом году. База F Corporation в патенте на момент продажи составляет 17 000 долларов.

(c) В отношении платежей, полученных корпорацией F в 1967 г., эта корпорация не получает прибыли, и ее невозмещенная скорректированная база в патенте уменьшается до 4 500 долларов (17 000 долларов минус 12 500 долларов).

(d) В отношении платежей, полученных корпорацией F в 1968 году, эта корпорация признала прибыль в размере 3 000 долларов (7 500 долларов за вычетом невозмещенной скорректированной базы в размере 4 500 долларов). Из общей прибыли в размере 3000 долларов США прибыль в размере 2000 долларов США (5000 долларов США — [4500 долларов США × 5000 долларов США / 7500 долларов США]) считается полученной от фиксированного платежа в рассрочку, а прибыль в размере 1000 долларов США (2500 долларов США — [4500 долларов США × 2500 долларов США / 7500 долларов США]) считается прибылью. быть от платежей, которые зависят от продуктивности, использования или распоряжения патентом. Поскольку 33,3% (1000 долл. США/3000 долл. США) прибыли, признанной в 1968 от продажи патента от платежей, которые зависят от производительности, использования или распоряжения патентом, только 1000 долларов из 3000 долларов прибыли за этот год представляют собой прибыль, которая для целей раздела 881(a)(4) и раздел 1442(a), относятся к платежам, зависящим от продуктивности, использования или распоряжения патентом. Остаток в размере 2000 долларов США представляет собой прибыль от продажи имущества и не подлежит налогообложению в соответствии с разделом 881(а).

быть от платежей, которые зависят от продуктивности, использования или распоряжения патентом. Поскольку 33,3% (1000 долл. США/3000 долл. США) прибыли, признанной в 1968 от продажи патента от платежей, которые зависят от производительности, использования или распоряжения патентом, только 1000 долларов из 3000 долларов прибыли за этот год представляют собой прибыль, которая для целей раздела 881(a)(4) и раздел 1442(a), относятся к платежам, зависящим от продуктивности, использования или распоряжения патентом. Остаток в размере 2000 долларов США представляет собой прибыль от продажи имущества и не подлежит налогообложению в соответствии с разделом 881(а).

(g) Дата вступления в силу. Этот раздел применяется к налоговым годам, начинающимся после 31 декабря 19 года.66, но только в отношении доходов от продаж или обменов, произошедших после 4 октября 1966 г. В этой части нет соответствующих правил для налоговых периодов, начинающихся до 1 января 1967 г.

[Т.Д. 7332, 39 ФР 44224, 23. 12.1974]

12.1974]

Россия: Минфин разъясняет вопросы налогообложения по патентной системе

19 января 2014 г.

Минфин опубликовал Письмо № 03-11-09/55604 от 17 декабря 2013 г., в котором устанавливаются максимальные и минимальные пороговые значения потенциального годового дохода, применяемые в отношении патентной системы налогообложения. Минфин также пояснил, что в соответствии со ст. 346.47 НК РФ налоговой базой при патентной системе налогообложения будет являться потенциальный годовой доход, исчисленный по указанным видам деятельности и определяемый по системе в зависимости от географического региона, в котором базируется налогоплательщик.

Поделиться

Нравится

Подпишитесь на @regfollower

Похожие сообщения

Россия: ЦБ снова снижает процентную ставку

21 сентября 2022 г.

16 сентября 2022 года Центральный банк России (ЦБ РФ) принял решение о снижении ключевой процентной ставки с 8,0% до 7,5%. Ключевая процентная ставка используется для целей расчета процентных вычетов и пени за просрочку платежа

Ключевая процентная ставка используется для целей расчета процентных вычетов и пени за просрочку платежа

Подробнее

Россия предлагает повысить пороги уклонения от уплаты налогов

27 августа 2022 г.

18 августа 2022 года правительство начало консультации по предложению о повышении порогов уклонения от уплаты налогов юридическими лицами. Соответственно, изменены пороги уголовной ответственности следующим образом: Предлагаемый порог по налогу в крупном размере

Подробнее

Россия обновляет список иностранных государств для автоматического обмена отчетами CbC

10 августа 2022 г.

Недавно ФНС России опубликовала (Приказ №ЭД-7-17/449) новый перечень иностранных государств (территорий), с которыми Россия будет автоматически обмениваться межстрановой отчетностью (CbC). Соответственно следующие состояния

Подробнее

Россия: ЦБ РФ снизил ключевую процентную ставку до 8,0%

29 июля 2022 г.

Об авторе