Налог ру заявление р14001: Заявление о государственной регистрации изменений, внесенных в учредительный документ юридического лица, и (или) о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц | ФНС России

Заполнение формы 14001 налоговая \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Заполнение формы 14001 налоговая

Подборка наиболее важных документов по запросу Заполнение формы 14001 налоговая (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Государственная регистрация юридических лиц:

- 13002

- 18210807010011000110

- 18211301020016000130

- Бланк формы Р14001

- Внесение изменений в ЕГРЮЛ

- Показать все

- Государственная регистрация юридических лиц:

- 13002

- 18210807010011000110

- 18211301020016000130

- Бланк формы Р14001

- Внесение изменений в ЕГРЮЛ

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: О целесообразности перехода к электронной форме отчетности политических партий

(Долгих Ф. И.)

И.)

(«Юрист», 2018, N 8)В России интенсивно развиваются и внедряются современные информационно-телекоммуникационные технологии. С помощью портала «Госуслуги» гражданам стало возможно, не выходя из дома, осуществить те процедуры, для прохождения которых ранее требовалась личная явка в государственный орган. А используя «Личный кабинет налогоплательщика» на сайте Федеральной налоговой службы, гражданин может узнать о наличии у него задолженности по налогам, подать налоговую декларацию, осуществить иные действия. Помимо граждан, использовать подобные механизмы могут и юридические лица. На сайте Федеральной налоговой службы реализована возможность использования «Личного кабинета юридического лица». С помощью данного интернет-сервиса возможно получать актуальную информацию о задолженности по налогам перед бюджетом, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, об исполненных налоговым органом решениях на зачет и на возврат излишне уплаченных сумм, о не исполненных налогоплательщиком требованиях на уплату налога и других обязательных платежей, о мерах принудительного взыскания задолженности; направлять запросы и получать справки; составлять и направлять в налоговые органы заявления, направлять документы для государственной регистрации юридических лиц или внесения изменений в сведения, содержащиеся в Едином государственном реестре юридических лиц (далее — ЕГРЮЛ), в налоговый орган для осуществления процедур государственной регистрации или внесения изменений в ЕГРЮЛ; самостоятельно контролировать сроки оказания услуги налоговым органом и др. .

.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Комментарий к Федеральному закону от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

(постатейный)

(Арзуманова Л.Л., Пешкова (Белогорцева) Х.В., Аверина К.Н., Баранов И.В., Гудцова А.В., Долгов С.Г., Ротко С.В., Чернусь Н.Ю., Котухов С.А., Тимошенко Д.А.)

(Подготовлен для системы КонсультантПлюс, 2020)После этого Т. посредством Л. предоставил в налоговый орган заявление по установленной форме о внесении соответствующих изменений в сведения о юридическом лице и протокол собрания. На основании представленных документов налоговым органом в ЕГРЮЛ внесена запись о государственной регистрации изменений сведений о юридическом лице.

Решение Верховного Суда РФ от 21.07.2020 N АКПИ20-270

В обоснование своего требования административный истец указал, что в 2016 году был избран председателем правления жилищно-строительного кооператива, в связи с чем для внесения изменений в ЕГРЮЛ обратился в налоговый орган с заявлением по форме N Р14001, при заполнении которой указал личный номер телефона, который впоследствии был им обнаружен размещенным в свободном доступе на сайтах в сети «Интернет», предоставляющих возмездный и (или) безвозмездный доступ к информации о юридических лицах. Учитывая неправомерное использование его персональных данных, административный истец обратился с заявлением в Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций (далее — Роскомнадзор) для привлечения к ответственности лиц, виновных в незаконном распространении его персональных данных, в ответ на которое Роскомнадзор со ссылкой на пункт 7.15.3 Требований к оформлению документов сообщил, что нарушений законодательства и оснований для приятия мер реагирования, в том числе для направления требования об удалении номера телефона, не выявлено, а определением территориального управления Роскомнадзора отказано в возбуждении дела об административном правонарушении в отношении налогового органа за нарушение законодательства Российской Федерации в области персональных данных.

Учитывая неправомерное использование его персональных данных, административный истец обратился с заявлением в Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций (далее — Роскомнадзор) для привлечения к ответственности лиц, виновных в незаконном распространении его персональных данных, в ответ на которое Роскомнадзор со ссылкой на пункт 7.15.3 Требований к оформлению документов сообщил, что нарушений законодательства и оснований для приятия мер реагирования, в том числе для направления требования об удалении номера телефона, не выявлено, а определением территориального управления Роскомнадзора отказано в возбуждении дела об административном правонарушении в отношении налогового органа за нарушение законодательства Российской Федерации в области персональных данных.

Решение Верховного Суда РФ от 15.09.2020 N АКПИ20-481

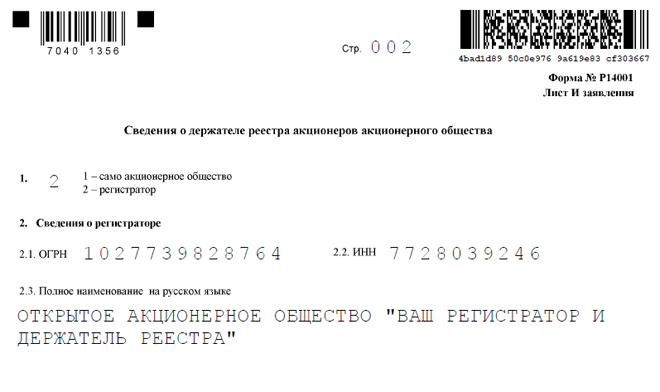

приказом Федеральной налоговой службы (далее также — ФНС России) от 25 января 2012 г. N ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» (далее — Приказ N ММВ-7-6/25@) утверждена форма N Р14001 «Заявление о внесении изменений в сведения о юридическом лице, содержащиеся в Едином государственном реестре юридических лиц» (приложение N 6) (далее — Форма заявления N Р14001).

Интервью с заместителем руководителя Управления Федеральной налоговой службы по Московской области Сергеем Альбертовичем Кривчиковым

- 16 мая 2018 г.

Интервью с заместителем руководителя Управления Федеральной налоговой службы по Московской области Сергеем Альбертовичем Кривчиковым на тему «Возможности электронного способа взаимодействия с регистрирующим органом. ЕГРЮЛ как инструмент создания условий для здоровой конкуренции и противодействия возникновению фиктивных фирм» для пользователей справочной правовой системы КонсультантПлюс.

— Насколько популярна в Московской области электронная форма общения с регистрирующим органом?

— К многочисленным интернет-сервисам пользователи сайта ФНС России www.nalog.ru привыкли давно. Популярна линейка Личных кабинетов налогоплательщика, сервисы по получению данных из ЕГРЮЛ и ЕГРИП, по проверке контрагентов.

В последнее время подмосковные бизнесмены все чаще пользуются возможностями электронной регистрации. Так, за первый квартал 2018 года в регистрирующие органы Московской области подано более трех тысяч документов в электронной форме при создании юридических лиц и регистрации в качестве индивидуальных предпринимателей. Таким образом, каждый восьмой начинающий бизнесмен воспользовался электронным способом для подачи заявления. Преимущества при этом очевидны: нет необходимости посещать регистрирующий орган, нотариально свидетельствовать подлинность подписи заявителя; документы, подтверждающие государственную регистрацию, доставляются заявителю по его просьбе на e-mail, указанный в транспортном контейнере, либо на бумажном носителе.

Так, за первый квартал 2018 года в регистрирующие органы Московской области подано более трех тысяч документов в электронной форме при создании юридических лиц и регистрации в качестве индивидуальных предпринимателей. Таким образом, каждый восьмой начинающий бизнесмен воспользовался электронным способом для подачи заявления. Преимущества при этом очевидны: нет необходимости посещать регистрирующий орган, нотариально свидетельствовать подлинность подписи заявителя; документы, подтверждающие государственную регистрацию, доставляются заявителю по его просьбе на e-mail, указанный в транспортном контейнере, либо на бумажном носителе.

Подать документы на государственную регистрацию в электронном виде можно через Личные кабинеты юридического лица и индивидуального предпринимателя. Подготовить и направить пакет документов для государственной регистрации можно также посредством сервиса «Государственная регистрация юридических лиц и индивидуальных предпринимателей».

— С 2016 года вступили в силу новые условия регистрации юридических лиц, позволяющие налоговым органам решать задачу обеспечения максимально возможной достоверности ЕГРЮЛ. Федеральный закон № 67-ФЗ, названный законом о достоверности реестров, внес в Закон «О государственной регистрации» изменения, которые дали регистрирующим органам право приостанавливать регистрацию и выносить решение об отказе в связи с недостоверностью предоставляемых сведений. Как и в каких случаях проводятся проверки?

Федеральный закон № 67-ФЗ, названный законом о достоверности реестров, внес в Закон «О государственной регистрации» изменения, которые дали регистрирующим органам право приостанавливать регистрацию и выносить решение об отказе в связи с недостоверностью предоставляемых сведений. Как и в каких случаях проводятся проверки?

— Основания, условия и способы проведения мероприятий по проверке достоверности установлены приказом ФНС России от 11 февраля 2016 года № ММВ-7-14/72@. Учитывая, что этот приказ зарегистрирован в Минюсте, он обязателен для соблюдения всеми сторонами.

Законодательно предусмотрена проверка как сведений, предоставляемых заявителем для включения в ЕГРЮЛ, так и сведений, ранее уже включенных в реестр.

Проверка вносимых в ЕГРЮЛ сведений осуществляется до принятия решения о государственной регистрации, и, учитывая, что она может потребовать значительного времени, установлено право регистрирующего органа не более чем на месяц приостанавливать регистрацию (за исключением создания юридического лица). Если проверкой установлена недостоверность сведений, выносится решение об отказе в государственной регистрации.

Если проверкой установлена недостоверность сведений, выносится решение об отказе в государственной регистрации.

Инициируется проверка при наличии у регистрирующего органа обоснованных сомнений в достоверности предоставляемых сведений, в частности, их несоответствие данным, содержащимся в имеющихся у налоговиков документах. Также проверка проводится при поступлении возражений заинтересованных лиц относительно предстоящей государственной регистрации с указанием конкретных обстоятельств и приложением подтверждающих эти обстоятельства документов.

— Чаще всего компании сетуют на затягивание регистрации при изменении адреса местонахождения, в каком случае проводятся эти проверки?

— Могу отметить, что и налоговые органы получают большое количество обращений от различных лиц с жалобами на отсутствие организации по адресу местонахождения, сведения о котором содержались в ЕГРЮЛ. Получая в свободном доступе открытые сведения из ЕГРЮЛ, в том числе об адресе организации, ее руководителе и участниках, любое лицо, будь то гражданин или бизнесмен, рассчитывает, прежде всего, на достоверность полученной информации и заинтересовано в этом.

- если это адрес массовой регистрации, по которому зарегистрировано пять и более юридических лиц;

- если разрушен объект недвижимости, находившийся по такому адресу;

- если адрес заведомо не может свободно использоваться для связи с юридическим лицом, так как по нему размещены органы государственной власти, воинские части и т.п.;

- если в отношении заявленного адреса в налоговом органе имеется возражение собственника относительно использования его в качестве адреса юридических лиц;

- если включение в ЕГРЮЛ сведений об адресе влечет изменение места нахождения юридического лица, в отношении которого не окончена выездная налоговая проверка, не оформлены ее результаты и не вступил в силу итоговый документ по результатам этой проверки, либо у такого юридического лица имеется недоимка или задолженность.

— Расскажите, пожалуйста, подробнее, в каком порядке в ЕГРЮЛ вносятся изменения при смене адреса местонахождения юридического лица, когда компания переезжает из одного региона в другой?

— Закон № 129-ФЗ (п. 6 ст. 17) обязывает юридическое лицо при принятии решения об изменении его места нахождения на другой населенный пункт в течение трех рабочих дней после принятия такого решения представить само решение и заявление по форме № Р14001, в листе Б которого заполнить только пп. 1–5. При этом заявление вместе с решением подается в регистрирующий орган по прежнему месту нахождения организации. На основании этих документов в ЕГРЮЛ вносятся сведения о принятии юридическим лицом решения об изменении места нахождения.

По истечении 20 дней (т.е. не ранее, чем на 21-й день) после внесения в ЕГРЮЛ сведений о том, что компанией принято решение об изменении места нахождения, в регистрирующий орган по новому месту нахождения могут быть представлены документы для регистрации изменения адреса (п. 1 ст. 18 Закона № 129-ФЗ). Это заявление по форме № Р13001, в листе Б которого указывается адрес юридического лица, или заявление по форме № Р14001, в листе Б которого указывается адрес юридического лица (в случае, если юридическое лицо действует на основании типового или единого типового устава). Вместе с ним представляются документы, подтверждающие наличие у юридического лица или лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем 50% голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица.

1 ст. 18 Закона № 129-ФЗ). Это заявление по форме № Р13001, в листе Б которого указывается адрес юридического лица, или заявление по форме № Р14001, в листе Б которого указывается адрес юридического лица (в случае, если юридическое лицо действует на основании типового или единого типового устава). Вместе с ним представляются документы, подтверждающие наличие у юридического лица или лица, имеющего право без доверенности действовать от имени юридического лица, либо участника общества с ограниченной ответственностью, владеющего не менее чем 50% голосов от общего количества голосов участников данного общества, права пользования в отношении объекта недвижимости или его части, расположенных по новому адресу юридического лица.

Как я уже отмечал, данные об адресе юридических лиц — важная составляющая ЕГРЮЛ. В соответствии с п. 3 ст. 54 ГК РФ компания несет риск последствий неполучения юридически значимых сообщений (ст. 165.1 ГК РФ), доставленных по адресу, указанному в ЕГРЮЛ, а также риск отсутствия по указанному адресу своего органа или представителя. Сообщения, доставленные по адресу, указанному в ЕГРЮЛ, считаются полученными юридическим лицом, даже если оно не находится по указанному адресу. Поэтому достоверность адреса важна не только для потенциальных партнеров компании, но и для нее самой.

Сообщения, доставленные по адресу, указанному в ЕГРЮЛ, считаются полученными юридическим лицом, даже если оно не находится по указанному адресу. Поэтому достоверность адреса важна не только для потенциальных партнеров компании, но и для нее самой.

— Что делать, если после принятия решения о смене места нахождения и внесения записи об этом в ЕГРЮЛ по каким-либо причинам было принято решение не менять место нахождения или изменить его на другой адрес, отличный от того, решение о котором принято ранее?

— Если после внесения в ЕГРЮЛ сведений о том, что компанией принято решение об изменении места нахождения, необходимость в таком изменении отпала, в регистрирующий орган нужно представить заявление по форме Р14001, в котором указать адрес прежнего местонахождения.

Если же принято решение по какой-либо причине изменить место нахождения на другое муниципальное образование (город, регион), то в регистрирующий орган нужно представить заявление по форме Р14001, в котором указать адрес нового места нахождения. При этом необходимо приложить соответствующее решение об этом.

При этом необходимо приложить соответствующее решение об этом.

— Как действуют новые правила исключения организаций из ЕГРЮЛ в административном порядке?

— С 1 сентября 2017 года Закон № 129-ФЗ предусматривает новое основание исключения юридического лица из ЕГРЮЛ. Так, из реестра могут быть исключены организации, в отношении которых в ЕГРЮЛ более шести месяцев содержатся записи о недостоверности сведений (п. 5 ст. 21 Закона). Указанное основание применимо и к юридическим лицам, по которым запись о недостоверности сведений была внесена до 01.09.2017. Процедура исключения из ЕГРЮЛ по данному основанию аналогична процедуре исключения недействующего юридического лица. Принимается решение о предстоящем исключении, которое публикуется в Вестнике государственной регистрации. В течение трех месяцев заинтересованные лица, чьи права и интересы затрагиваются исключением, вправе направить мотивированные заявления. Если такие заявления не поступят, юридическое лицо исключается из ЕГРЮЛ.

— Как поступить уволившемуся генеральному директору компании в случае, когда собственники не принимают решение о назначении нового руководителя?

— В этом случае бывший руководитель вправе представить в регистрирующий орган заявление о недостоверности данных в ЕГРЮЛ о себе как руководителе. На этом основании в реестр будет внесена запись о недостоверности сведений о лице, имеющем право без доверенности действовать от имени юридического лица, со всеми вытекающими последствиями.

— Если заявитель допустил ошибку при заполнении заявления для государственной регистрации и регистрирующим органом принято решение об отказе в государственной регистрации, можно ли возвратить уже уплаченную госпошлину или воспользоваться ею еще раз при следующем представлении документов?

— В настоящее время это невозможно. Однако с 1 октября текущего года вступят в силу изменения в Закон № 129-ФЗ, в соответствии с которыми такая возможность у заявителей появится. С этой даты, если решение об отказе в государственной регистрации вынесено по причине непредставления заявителем необходимых для государственной регистрации документов либо представления документов, оформленных с нарушением установленных требований, заявитель в течение трех месяцев со дня принятия решения об отказе может еще один раз представить документы для государственной регистрации без повторной уплаты государственной пошлины.

С этой даты, если решение об отказе в государственной регистрации вынесено по причине непредставления заявителем необходимых для государственной регистрации документов либо представления документов, оформленных с нарушением установленных требований, заявитель в течение трех месяцев со дня принятия решения об отказе может еще один раз представить документы для государственной регистрации без повторной уплаты государственной пошлины.

130 стран и юрисдикций присоединились к новой смелой программе международной налоговой реформы

07.01.2021 — 130 стран и юрисдикций присоединились к новому двухкомпонентному плану по реформированию правил международного налогообложения и обеспечению того, чтобы многонациональные предприятия платили справедливую долю налог везде, где они работают.

130 стран и юрисдикций, на долю которых приходится более 90 % мирового ВВП, присоединились к Заявлению, устанавливающему новую основу для международной налоговой реформы. Небольшая группа Инклюзивных рамок 139в настоящее время члены еще не присоединились к Заявлению. Остальные элементы структуры, включая план реализации, будут окончательно доработаны в октябре.

Небольшая группа Инклюзивных рамок 139в настоящее время члены еще не присоединились к Заявлению. Остальные элементы структуры, включая план реализации, будут окончательно доработаны в октябре.

Эта структура обновляет ключевые элементы многовековой международной налоговой системы, которая больше не подходит для глобализированной и цифровой экономики 21 st века.

Пакет из двух компонентов — результат переговоров, координируемых ОЭСР на протяжении большей части последнего десятилетия, — направлен на обеспечение того, чтобы крупные многонациональные предприятия (МНП) платили налоги там, где они работают, и получают прибыль, добавляя при этом столь необходимую определенность. и стабильность международной налоговой системы.

Компонент One обеспечит более справедливое распределение прибыли и налоговых прав между странами в отношении крупнейших МНП, включая цифровые компании. Это приведет к перераспределению некоторых налоговых прав МНП из их стран на рынки, где они ведут коммерческую деятельность и получают прибыль, независимо от того, имеют ли фирмы там физическое присутствие.

Второй компонент направлен на установление минимальной конкуренции в отношении налога на прибыль путем введения глобальной минимальной ставки корпоративного налога, которую страны могут использовать для защиты своей налоговой базы.

Пакет из двух компонентов предоставит столь необходимую поддержку правительствам, которым необходимо собрать необходимые доходы для восстановления своих бюджетов и балансов, инвестируя в основные государственные услуги, инфраструктуру и меры, необходимые для оптимизации силы и качества. восстановления после COVID.

В соответствии с первым компонентом ожидается, что налоговые права на прибыль в размере более 100 миллиардов долларов США будут ежегодно перераспределяться между рыночными юрисдикциями. Глобальный минимальный корпоративный подоходный налог в соответствии со вторым компонентом — с минимальной ставкой не менее 15% — по оценкам, ежегодно генерирует около 150 миллиардов долларов США дополнительных глобальных налоговых поступлений. Дополнительные выгоды также будут получены в результате стабилизации международной налоговой системы и повышения налоговой определенности для налогоплательщиков и налоговых органов.

Дополнительные выгоды также будут получены в результате стабилизации международной налоговой системы и повышения налоговой определенности для налогоплательщиков и налоговых органов.

«После многих лет напряженной работы и переговоров этот исторический пакет обеспечит, чтобы крупные многонациональные компании повсеместно платили свою справедливую долю налогов», — заявил Генеральный секретарь ОЭСР Матиас Корманн. «Этот пакет не устраняет налоговую конкуренцию, как и должно быть, но устанавливает для нее многосторонне согласованные ограничения. Он также учитывает различные интересы за столом переговоров, в том числе интересы малых экономик и развивающихся юрисдикций. Все заинтересованы в том, чтобы мы достигли окончательного соглашения между всеми членами Inclusive Framework, как это запланировано позднее в этом году», — сказал г-н Корманн.

Участники переговоров установили амбициозные сроки завершения переговоров. Это включает в себя крайний срок завершения оставшейся технической работы по двухкомпонентному подходу к октябрю 2021 года, а также план эффективного внедрения в 2023 году.

Об авторе