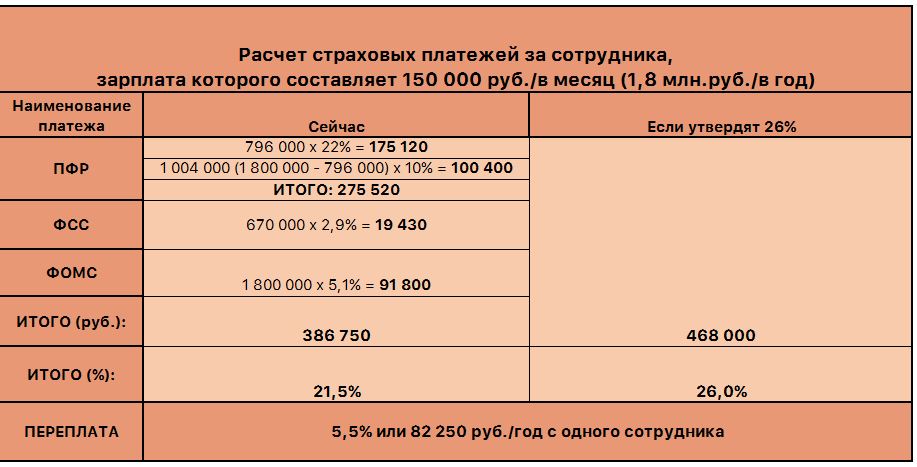

Налог с зарплаты сколько процентов: Подоходный налог с зарплаты (НДФЛ) в 2023 году — «Моё Дело»

Налоги в Израиле: сколько платить и как экономить

Подробнее о деловой экосистеме страны читайте в обзоре RB.RU: Куда идти стартапам в Израиле

Содержание:

- Налоги для физических лиц

- Статус налогового резидента

- Подоходный налог

- Льготы для резидентов

- Льготы для иммигрантов и репатриантов

- Льготы для квалифицированных экспатов

- Страховые взносы

- Налоги для инвесторов

- Покупка недвижимости, сдача в аренду и продажа

- Налоги для корпораций

- Налоги для малого бизнеса

- Налоги для инновационных компаний

Налоги для физических лиц

Статус налогового резидента

Статус налогового резидента в Израиле присваивается, если человек проводит в стране 183 дня в году и больше. Также действует принцип «центра жизненных интересов», который учитывает семейные, социальные и экономические связи с Израилем. При наличии подтвержденных связей достаточно присутствовать в Израиле всего 30 дней в году.

Также действует принцип «центра жизненных интересов», который учитывает семейные, социальные и экономические связи с Израилем. При наличии подтвержденных связей достаточно присутствовать в Израиле всего 30 дней в году.

«Если ваша семья живет в Израиле, если вы проводите тут больше времени, чем в любой другой стране мира, нет смысла высчитывать дни и стараться провести в Израиле меньше шести месяцев в году, от статуса налогового резидента это не избавит», — поясняет Эли Гервиц, адвокат и президент израильской русскоязычной адвокатской коллегии «Эли (Илья) Гервиц».

Подоходный налог («мас ахнаса»)

Подоходный налог действует на все личные доходы физических лиц: заработную плату, доход от ведения бизнеса (кроме сельскохозяйственного производства), пенсионные пособия и другие.

Ставка налога прогрессивная в зависимости от размера дохода:

| Ежемесячный доход (шекель) | Годовой доход (шекель) | Ставка |

| До 6 290 | До 75 480 | 10% |

| 6 291 — 9 030 | 75 481 — 108 360 | 14% |

| 9 031 — 14 490 | 108 361 — 173 880 | 20% |

| 14 491 — 20 140 | 173 881 — 241 680 | 31% |

| 20 141 — 41 910 | 241 681 — 502 920 | 35% |

| Более 41 911 | Более 502 921 | 47% |

Физлица, чей годовой доход превышает 647 640 шекелей, платят на эту сумму дополнительные 3%. Это так называемый налог на особо высокий доход с суммарной ставкой 50%.

Это так называемый налог на особо высокий доход с суммарной ставкой 50%.

Пример расчета подоходного налога для зарплаты 100 000 шекелей в год:

75 480 х 10% + (100 000 — 75 480) х 14% = 7 548 + 3 433 = 10 981 шекель

В общем виде налоговые обязательства резидентов, которые получают доход только от трудовой занятости, выполняются их работодателем. Самостоятельно подавать налоговую декларацию нужно в следующих случаях:

- если у вас несколько мест работы или источников дохода;

- если ваш годовой заработок превышает 590 000 шекелей;

В целом принципы налогообложения резидентов и нерезидентов одинаковы, однако для них действуют разные льготы. Также существуют дополнительные правила для новых иммигрантов, репатриантов и экспатов.

Льготы для резидентов

В Израиле действует система «льготных налоговых единиц» («некудот зикуй»), которая позволяет снизить подоходные налоги.

Определенным категориям лиц полагаются налоговые единицы, каждая из которых в 2021 году дает налоговый вычет в размере 218 шекелей в месяц или 2616 в год.

Основные налоговые единицы:

- Гражданин Израиля — 2,25

- Женщина — 0,5

- Несовершеннолетний работник (16-18 лет) — 1

- Льготы на детей — от 0,5 до 2,5 в зависимости от возраста ребенка

- Солдаты — от 1 до 2 в зависимости от срока службы

Таким образом, каждый гражданин Израиля имеет как минимум 2,25 балла, что дает 5 886 шекелей в год. Если ваш подоходный налог не превышает эту сумму, то он фактически погашается за счет «некудот зикуй».

Льготы для иммигрантов и репатриантов

Для иммигрантов и вернувшихся в страну репатриантов после 10 лет отсутствия в Израиле действуют особые налоговые правила.

В течение первых 18 месяцев пребывания в стране им положены 3 льготные единицы «некудот зикуй», на следующий год — 2 и на третий — 1.

Важное преимущество — 10-летнее освобождение от налога на большинство видов пассивного дохода, полученного за границей.

К ним относятся дивиденды, проценты, рента, роялти, пенсия и так далее.

Например, если вы переехали в Израиль, но при этом сдаете квартиру в России, налог на арендный доход вам платить не нужно.

Не будет облагаться налогом в первые 10 лет и прирост капитала при продаже зарубежных активов. Если вы стали налоговым резидентом в 2021 году, а квартиру в России продадите, скажем, в 2026-м, то налог на прибыль не заплатите.

Льготы для квалифицированных экспатов

Приглашенным из-за границы экспертам и лекторам тоже предоставляются льготы. Это касается узкоспециализированных знаний и навыков, которыми не владеют израильские специалисты.

Подтвержденный статус иностранного эксперта позволяет платить не более 25% налога на определенный размер дохода в течение 3 лет с возможным продлением до 5 лет.

В первые 12 месяцев работы в Израиле также можно вычесть из налогообложения расходы на проживание (до 330 шекелей в день или 50% от заработной платы) и некоторые коммунальные услуги. Для этого необходимо сохранить договор аренды, гостиничные счета и квитанции об оплате ЖКУ.

Для этого необходимо сохранить договор аренды, гостиничные счета и квитанции об оплате ЖКУ.

Страховые взносы («Битуах Леуми»)

Помимо подоходного налога физические лица платят взносы в национальную систему страхования и налог на страхование здоровья.

Налоги для инвесторов

Особые правила действуют на пассивный доход физических лиц: с процентов, дивидендов, роялти и аренды.

Для налоговых резидентов других стран, с которыми у Израиля подписаны налоговые соглашения, налоговые ставки могут быть ниже, чем для израильтян. Подробнее об условиях российско-израильского соглашения можно прочитать здесь.

Проценты

Процентный доход облагается налогом по ставке 25%. Если вы инвестируете в ценные бумаги, котируемые на бирже, или в финансовые институты, ставка может быть понижена до 15%.

Дивиденды

Для дивидендов действует ставка налога 25%. Для некоторых предприятий, подпадающих под действие Закона о поощрении капитальных вложений, может действовать пониженная ставка 20%.

Для некоторых предприятий, подпадающих под действие Закона о поощрении капитальных вложений, может действовать пониженная ставка 20%.

Роялти

Доход с продажи права пользования интеллектуальной собственностью подлежит налогообложению по ставке 26,5%.

Покупка недвижимости

Приобретенная недвижимость облагается налогом, ставка которого зависит от типа объекта, стоимости, статуса покупателя (резидент, репатриант или нерезидент) и наличия других объектов в собственности. Налог называется «мас рехиша».

Для резидентов и нерезидентов действует прогрессивная ставка налога, стартующая от 5% на недвижимость стоимостью до 1,3 млн шекелей (порядка 400 000 $). Максимальный налог может достигать 10% (на объект дороже 17,8 млн шекелей).

При покупке резидентом первого жилья сумма до 1,7 млн шекелей не будет облагаться налогом. «Государство поддерживает израильтян, которые хотят решить свой жилищный вопрос — от налогов освобождены сделки стоимостью до полумиллиона долларов, — рассказывает Анастасия Фалей, аналитик портала Prian. ru. — Но важно понимать: если в России жилье такой стоимости относится к премиум-сегменту, то в Израиле это средний класс.

ru. — Но важно понимать: если в России жилье такой стоимости относится к премиум-сегменту, то в Израиле это средний класс.

К 2021 году стоимость 4-комнатной квартиры (а это самый распространенный в Израиле тип жилья) составила 1,65 млн шекелей в среднем по стране, а, например, в дорогом Тель-Авиве — 3,5 млн шекелей, то есть около 1 миллиона долларов».

Для новых репатриантов налог на недвижимость стоимостью до 1,8 млн шекелей составляет 0,5%, дороже — 5%. По мнению Анастасии Фалей, в некоторых случаях, особенно при покупке дорогой недвижимости, выгоднее быть новым репатриантом, чем коренным гражданином страны.

Интересно, что на налоговую льготу могут претендовать даже те, кто фактически еще не переехал в Израиль, но собирается это сделать в ближайшие два года.

Налог не взимается, если вы приобретаете недвижимость на первичном рынке у лицензированного застройщика.

Содержание недвижимости

В Израиле существует муниципальный сбор для владельцев недвижимости. Его размер зависит от местоположения и площади объекта и может различаться в несколько раз. За среднестатистическую квартиру выходит порядка 200 шекелей в месяц.

Его размер зависит от местоположения и площади объекта и может различаться в несколько раз. За среднестатистическую квартиру выходит порядка 200 шекелей в месяц.

Еще один налог, который придется заплатить, если вы значительно улучшили жилье, тем самым повысив его стоимость, — налог на улучшения. Он составляет 50% от суммы, на которую выросла стоимость объекта.

Сдача в аренду

Арендный доход облагается налогом по прогрессирующей шкале так же, как и активный доход физического лица, только в этом случае минимальная ставка составит 31% (для лиц старше 60 лет — 10%). Из налогооблагаемой суммы можно вычесть расходы на содержание жилья: ремонт, износ и так далее.

Однако если сдача в аренду не является бизнесом и недвижимость сдается одним физическим лицом другому для проживания, то можно выбрать второй вариант — платить всего 10% налога, но без вычета текущих расходов. При этом налог важно оплатить в течение 30 дней после завершения налогового года.

При сдаче в аренду нескольких квартир можно выбрать только один вариант налогообложения. Для сдачи в аренду зарубежной недвижимости действует единая ставка налога 15% без возможности вычитать сопутствующие расходы.

Доход до 5 070 шекелей в месяц (на 2021 год) налогом не облагается. Если он превышает эту сумму не более чем в два раза, то есть в пределах 10 140 шекелей, то можно претендовать на частичное освобождение. В этом случае механика расчета не облагаемой налогом суммы не самая очевидная, поэтому покажем ее сразу на примере.

Допустим, ваш доход со сдачи квартиры в аренду составляет 6 000 шекелей. Максимальная сумма, освобожденная от налога в 2021 году — 5 070 шекелей. Она еще не финальная — у вас сумма будет меньше. Вычитаем из вашего дохода 5 070 и получаем разницу — 930 шекелей. Далее вычитаем эту сумму из «потолка» (5 070) и получаем уже вашу не облагаемую налогом сумму — 4 140 шекелей. Соответственно, налог вы заплатите только на оставшиеся 1 860 шекелей.

Тель-Авив

Продажа недвижимости

При продаже объекта взимается налог на прирост капитала («мас шевах») — 25% от чистой прибыли, после вычета сопутствующих расходов.

Резиденты Израиля, которые продают недвижимость раз в 4 года или свое единственное жилье, освобождаются от налога. Во втором случае важно, чтобы в предыдущие 18 месяцев человек не продавал ни эту, ни любую другую квартиру.

Налоги для корпораций

Основная форма организации бизнеса для корпорации — общество с ограниченной ответственностью, Ltd.

Компании платят корпоративный налог по ставке 23%. У фирм, зарегистрированных в Израиле, налогообложению подлежит весь мировой доход, у иностранных компаний с местными филиалами — только начисленный в Израиле.

Дивиденды, полученные от другой израильской компании в результате ее дохода, начисленного в Израиле, освобождаются от налога. Дивиденды из-за границы или дивиденды, полученные в результате зарубежного дохода компании, будут облагаться налогом по ставке 25%.

Дивиденды из-за границы или дивиденды, полученные в результате зарубежного дохода компании, будут облагаться налогом по ставке 25%.

Страховые выплаты за сотрудников («Битуах Леуми») суммарно составляют от 3,5 до 17,5%. Для их расчета можно воспользоваться калькулятором.

Товары и услуги облагаются НДС по стандартной ставке 17%. На некоторые туристические услуги и продажу овощей и фруктов налога нет.

Preferred Enterprise

Статус приоритетного предприятия можно получить, если компания способствует развитию производственного потенциала экономики и возможностей для трудоустройства. Ставка корпоративного налога составляет 7,5% (в приоритетных регионах) или 16% (во всех остальных).

Special Preferred Enterprise

Это особый режим для очень крупных компаний, которые динамично инвестируют в производственные активы, НИОКР и создание возможностей для трудоустройства.

Такая компания должна продемонстрировать высокие доходы (от 1 млрд шекелей в год, а также участие в группе компаний с валовым доходом от 10 млрд в год) и серьезный вклад в национальную экономику.

В первые 10 лет будет действовать ставка налога 5 или 8% в зависимости от региона. Далее, если компания не предоставит новую инвестиционную программу, к ней будет применяться режим Preferred Enterprise.

Налоги для малого бизнеса

Существует две формы ИП: «эсек патур» и «эсек мурше». Зарегистрировать их можно только резиденту. Есть небольшое исключение для иностранцев, получающих гражданство. В этом случае допускается оформить совместный бизнес с локальным представителем, который временно станет налоговым гарантом. После получения гражданства уже можно будет переоформить бизнес на себя.

Предприниматели платят подоходный налог от 10 до 50% и страховые взносы. «Эсек патур» более выгоден с точки зрения налогов, так как позволяет не платить НДС, а также предполагает более простую налоговую отчетность.

Так может зарегистрироваться, например, бухгалтер, консультант или стоматолог. В этом случае оборот бизнеса лимитирован, предельная сумма ежегодно меняется, в среднем она составляет 100 000 шекелей.

Фруктовая лавка в Тель-Авиве

Если бизнес превысит максимально допустимый оборот, то перейдет под правила налогообложения «эсек мурше» с необходимостью платить НДС на все товары и услуги. При этом часть средств, затраченных в целях развития бизнеса (закупка сырья, содержание транспорта и так далее), можно будет вернуть.

«В Израиле проповедуется принцип налоговой нейтральности, поэтому, не считая низких уровней дохода, нет существенной разницы между разными способами «вывода» прибыли: через налог на корпоративную прибыль и налог на дивиденды, через зарплату себе от своей компании или через ИП. В двух последних случаях — с оплатой социального сбора и подоходного налога»,

Налоги для инновационных компаний

Активное развитие технологического кластера Израиля в числе прочего обусловлено государственными грантами и налоговыми льготами для бизнеса и инвесторов.

Компании, инвестирующие в НИОКР, имеют право на вычет этих расходов в первые 2 или 3 года в зависимости от отрасли. Приоритетными являются промышленность, транспорт, сельское хозяйство и энергетика.

Физические лица, инвестирующие в R&D-компании, могут вычесть вложенные средства из налогообложения любого другого дохода — в пределах 5 млн шекелей для каждой компании. Если инвестором выступает иностранная компания с израильской «дочкой», то она может вычесть сумму инвестиций в течение трехлетнего периода.

Кроме того, существуют специальные режимы налогообложения для крупных предприятий:

Preferred technological enterprise

Статус предпочтительного технологического предприятия предоставляется, если IT-компания тратит более 7% доходов на НИОКР или одобрена национальным управлением технологических инноваций.

Ставка корпоративного налога составляет от 7,5 до 12% в зависимости от региона. Налог на дивиденды — 20%, пониженная ставка 4% может применяться к дивидендам, выплачиваемым иностранной материнской компании, которая владеет не менее 90% акций.

Special preferred technological enterprise

Если вдобавок к вышеуказанным условиям компания также входит в группу с годовым доходом более 10 млрд шекелей, к ней применяется пониженная ставка налога на прибыль в размере 6% на первые 10 лет.

Таким образом, Израилю удается всесторонне стимулировать развитие инноваций: как небольших стартапов за счет инвесторов, так и крупных игроков с помощью низких налогов и вычетов.

- Из зарплаты резидентов вычитаются 0,4% на первые 6 331 шекелей и 7% на оставшийся доход (в пределах 44 020 шекелей в месяц). Надбавка работодателя составляет 3,55% и 7,6% на эти суммы.

- Для нерезидентов соответственно: 0,04% + 0,59% на первые 6 331 шекелей и 0,87% + 2,65% на оставшуюся сумму.

Дополнительно взнос резидентов на медицинское страхование составляет 3,10% с первых 6 331 шекелей и 5% с остального дохода. Нерезиденты этим налогом не облагаются.

Изображения: Unsplash

Налоги в Италии. Подоходный налог в Италии

Налоги в Италии. Подоходный налог в Италии | ПрифинансНалоги в Италии имеют средние показатели по ЕС, их структура и порядок уплаты также достаточно традиционны. В последнее время для итальянской фискальной системы характерна тенденция к послаблению, снижению ставок и введению льгот для определенных категорий плательщиков.

Кроме того, упраздняются некоторые виды платежей: например, в 2016 году был отменен налог на недвижимое имущество физических лиц в том случае, если объект — единственная собственность гражданина (обычно это жилье).

Фискальная система в Италии многоуровневая, поскольку платежи в бюджет бывают общегосударственными, региональными и местными. Ставки местных налогов могут меняться муниципальными властями в сторону повышения или снижения.

Ставки местных налогов могут меняться муниципальными властями в сторону повышения или снижения.

Налог на доходы физических лиц

Каждое физическое лицо, занимающееся деятельностью на территории Италии и получающее соответствующие доходы, обязано уплачивать подоходный налог. Если источник средств — только заработная плата, он удерживается с работника непосредственно при ее начислении и выплате. В таких ситуациях агентом выступает работодатель, на него возложена обязанность правильно произвести расчет и удержание, обеспечить современное перечисление в государственный бюджет.

Подоходный налог в Италии начисляется прогрессивно. Другими словами, чем выше доход плательщика, тем более высокая ставка будет применяться.

В 2016 году установлены новые величины подоходного налога, и теперь вплоть до 2018 года он может составлять от 23% до 43% в зависимости от размера дохода плательщика:

- минимальная ставка 23% установлена для тех граждан, совокупный годовой доход которых не превышает 15 тысяч евро;

- на доходы от 15 до 28 тысяч налог будет начисляться по ставке 27%;

- если доход находится в пределах 28―55 тысяч евро, налог взимается по ставке 38%;

- если суммарный размер доходов физического лица находится в коридоре от 55 до 75 тысяч евро — 41%;

- подоходный налог в Италии по максимальной ставке 43% обязаны уплачивать те физические лица, которые получают годовой доход свыше 75 тысяч евро.

В соответствии с установившейся тенденцией к смягчению налогового режима ставки планируется снизить для лиц, относящихся к первой категории плательщиков, начиная с 2018 года. Данное послабление будет установлено только для групп населения с невысоким уровнем дохода. Представителям так называемого среднего класса в Италии наоборот, придется платить больше налогов, поскольку в 2018 году запланировано снижение размера базы налогообложения для максимальной ставки подоходного налога: лица, годовой доход которых превысит 28 тысяч евро, будут вынуждены уплачивать подоходный налог по максимальной ставке 43%.

При исчислении базы налогообложения из общей суммы полученного дохода вычитаются расходы на:

- социальное страхование;

- медицинское страхование;

- получение образования;

- уплату алиментов и так далее.

Налог на прибыль предприятий

Предприятия-резиденты должны уплачивать налог на прибыль в Италии со всех доходов, в том числе и тех, которые получены за границей. Юридические лица–нерезиденты платят по прибыли, полученной от хозяйственной деятельности на территории страны (из итальянских источников).

Юридические лица–нерезиденты платят по прибыли, полученной от хозяйственной деятельности на территории страны (из итальянских источников).

Отличительной чертой современного развития итальянской фискальной системы стало снижение налогового бремени не только для физических лиц, но также и для компаний. Налог на прибыль в Италии в 2016 году был существенно снижен: его ставка уменьшена с 27 до 24,5 процентов. Обязанность уплаты возлагается на все предприятия, учреждения, организации, которые занимаются хозяйственной деятельностью на территории данного государства и получают прибыль.

Это утверждение касается не только резидентов, но и иностранных компаний — в том случае, если имеют свой итальянский филиал или представительство, они обязаны платить налог на прибыль в Италии.

Законодательством утверждены достаточно жесткие меры по отношению к тем предприятиям, которые используют низкие налоги для извлечения прибыли. В случае обнаружения подобного факта компания-нарушитель обязана уплатить налог в госбюджет в удвоенном размере.

Налог на добавленную стоимость

Общая ставка НДС в Италии составляет 22%. При этом рядом законодательных актов допускается снижение до 4 или 10 процентов (для определенных групп товаров и услуг). Для некоторых видов продукции предусмотрена нулевая ставка НДС, в том числе для товаров, которые экспортируются за пределы Европейского Союза.

Налог на недвижимое имущество

Он относится к числу местных общеобязательных сборов. Уплачивается ежегодно. Ставка может варьироваться от 0,4 до 0,7% от кадастровой стоимости недвижимости в зависимости от конкретного региона. Необходимо учитывать, что помимо налога в стране также установлено требование обязательного страхования недвижимого имущества.

При купле-продаже объектов установлены разные ставки и порядок расчета платежей в зависимости от того, является продавец резидентом или нерезидентом. Последние обязаны уплатить налог на прирост капитала, база для которого рассчитывается как разница между стоимостью первоначальной покупки и последующей продажи лота. Такой же налог будет уплачивать резидент, если проданный объект — это не первое жилье либо если продажа произошла после истечения пятилетнего срока с момента приобретения.

Такой же налог будет уплачивать резидент, если проданный объект — это не первое жилье либо если продажа произошла после истечения пятилетнего срока с момента приобретения.

Заключение

По итогам анализа итальянской налоговой системы можно сделать вывод, что она относится к числу классических. Экономика страны считается сильной и устойчивой, одной из показательных для западноевропейских государств, и налоги в Италии нельзя назвать низкими или минимальными. При этом наблюдается стойкая тенденция по ослаблению бремени для наименее социально защищенных слоев населения с одновременным повышением налогов для среднего класса и богатых граждан.

Наши партнеры

© 2023, PRIFINANCE

- Главная

- Политика конфиденциальности

- Оферта

Сколько работодатель платит в виде налогов на заработную плату?

Вы знаете, что платить кому-то дорого. В дополнение к тому, что вы даете сотрудникам их зарплату, у вас также есть расходы на налоги на заработную плату. Итак, сколько работодатель платит налогов на заработную плату? Продолжайте читать, чтобы узнать больше о затратах работодателя на налоги на заработную плату.

В дополнение к тому, что вы даете сотрудникам их зарплату, у вас также есть расходы на налоги на заработную плату. Итак, сколько работодатель платит налогов на заработную плату? Продолжайте читать, чтобы узнать больше о затратах работодателя на налоги на заработную плату.

Сколько работодатели платят в виде налогов на заработную плату?

Итак, сколько стоит налог на заработную плату? Стоимость налогов на заработную плату во многом зависит от количества сотрудников, которые у вас есть, и от того, сколько вы платите своим сотрудникам. Почему? Потому что налоги на заработную плату представляют собой процент от валовой налогооблагаемой заработной платы каждого работника, а не установленную сумму в долларах.

Налог на заработную плату включает два особых налога: налоги на социальное обеспечение и налоги на Medicare. Оба налога подпадают под действие Федерального закона о страховых взносах (FICA), и работодатели и служащих платят эти налоги.

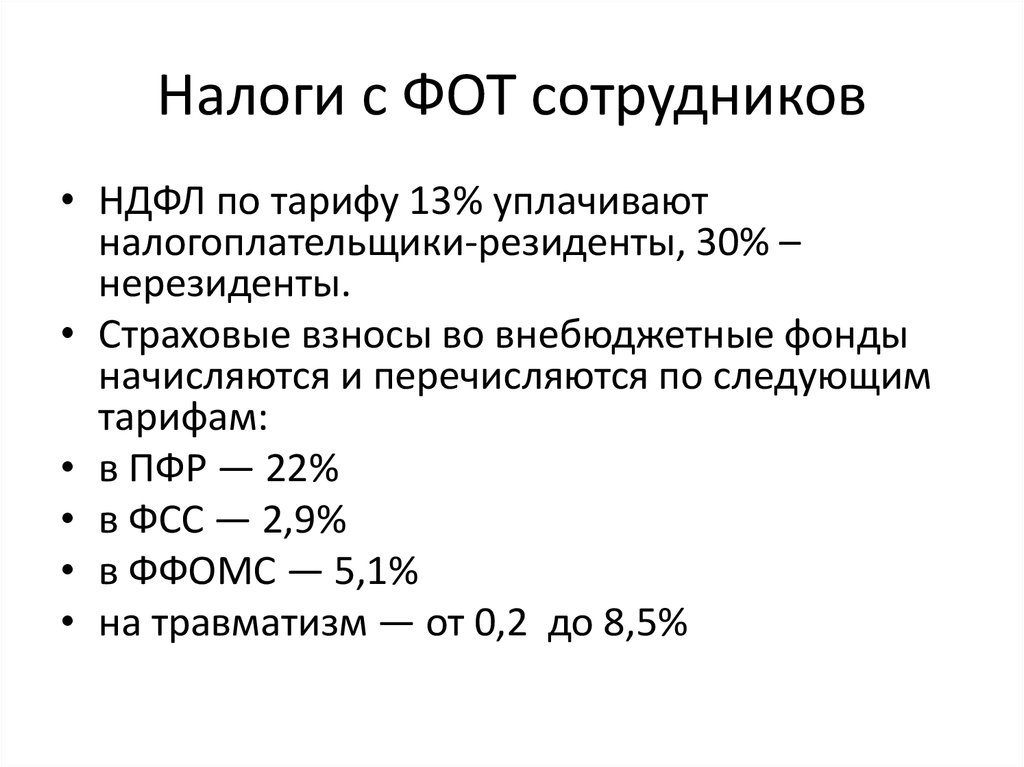

Процент налога на заработную плату составляет 15,3% от валовой налогооблагаемой заработной платы работника. В общей сложности социальное обеспечение составляет 12,4%, а Medicare — 2,9%, но налоги распределяются поровну между работником и работодателем.

В общей сложности социальное обеспечение составляет 12,4%, а Medicare — 2,9%, но налоги распределяются поровну между работником и работодателем.

Итак, во сколько обходится работодателю уплата налогов на заработную плату? Ставки налога на заработную плату работодателя составляют 6,2% для социального обеспечения и 1,45% для Medicare.

Если вы работаете не по найму, вы должны полностью уплатить налог FICA в размере 15,3%, а также дополнительный налог Medicare, если применимо (мы вернемся к этому через минуту).

Социальное обеспечение

Налоги на социальное обеспечение основаны на заработной плате. В 2021 году эта базовая заработная плата составляет 142 800 долларов. Базовая заработная плата означает, что вы прекращаете удерживать и отчислять налоги на социальное обеспечение, когда работник зарабатывает более 142 800 долларов США.

Из-за базовой заработной платы максимальная сумма взноса работодателя на одного работника в 2021 году составляет 9 долларов США. 139,20 (142 800 долл. США X 6,2%).

139,20 (142 800 долл. США X 6,2%).

Взгляните на пример. Допустим, у вас есть сотрудник, который зарабатывает 2000 долларов в две недели:

2000 долларов X 6,2% = 124

Расходы работодателя на налог на заработную плату составляют 124 доллара.

Имейте в виду, что некоторые вычеты до налогообложения (например, планы согласно разделу 125) могут снизить общую налогооблагаемую заработную плату и повлиять на размер вашего взноса на зарплату сотрудника.

Например, работник с брутто-зарплатой в размере 1500 долларов в неделю и вычетом по разделу 125 в размере 500 долларов имеет валовую налогооблагаемую заработную плату в размере 1000 долларов (1500–500 долларов). Итак, вы рассчитываете Social Security на 1000 долларов вместо 1500:

1000 долларов X 6,2% = 62 доллара

Расходы работодателя на уплату налога на социальное обеспечение составляют 62 доллара.

Medicare

В отличие от Social Security, налоги Medicare не имеют базы заработной платы. Вместо этого Medicare имеет дополнительный удерживаемый налог для сотрудников, которые зарабатывают больше установленной суммы. В 2021 году эта базовая сумма составляет 200 000 долларов США (в одиночку). Таким образом, сотрудники, которые заработают более 200 000 долларов США в 2021 году, платят Medicare 1,45% и дополнительно 0,9%.

Вместо этого Medicare имеет дополнительный удерживаемый налог для сотрудников, которые зарабатывают больше установленной суммы. В 2021 году эта базовая сумма составляет 200 000 долларов США (в одиночку). Таким образом, сотрудники, которые заработают более 200 000 долларов США в 2021 году, платят Medicare 1,45% и дополнительно 0,9%.

Платят ли работодатели дополнительный налог Medicare? Нет, работодатели платят только 1,45%, даже если работник зарабатывает более 200 000 долларов. Дополнительный налог Medicare распространяется только на сотрудников.

Например, работник зарабатывает 250 000 долларов в год, поэтому работник платит 1,45% от 250 000 долларов заработной платы плюс 0,9 % от 50 000 долларов сверх 200 000 долларов.

Рассчитайте налог Medicare на всю валовую заработную плату:

250 000 долларов США X 1,45% = 3 625 долларов США

Как работодатель вы платите только 3 625 долларов США налогов Medicare из 250 000 долларов США работника.

Поскольку работник платит дополнительный налог Medicare, найдите общую сумму налога для $50 000 ($250 000 – $200 000):

50 000 долл. США X 0,9% = 450 долл. США

Сложите суммы обоих, чтобы найти общую сумму, которую платит работник: пример.

Как и налоги на социальное обеспечение, доналоговые вычеты могут повлиять на расчет налогов Medicare. Вычтите применимые доналоговые вычеты из общей суммы валовой заработной платы перед расчетом суммы налога Medicare для удержания и внесения.

Например, ваш сотрудник зарабатывает 1500 долларов в две недели, но имеет вычет по разделу 125 в размере 500 долларов. Рассчитайте налоги Medicare для 1000 долларов валовой налогооблагаемой заработной платы (1500–500 долларов):

1000 долларов X 1,45% = 14,50 долларов

Удержать и внести 14,50 долларов на налоги Medicare.

Забудьте о расчетах с программой расчета заработной платы Patriot!

- Расчет заработной платы в 3 простых шага

- Наслаждайтесь точными расчетами

- Тратьте больше времени на самое важное

Узнайте больше о программе Patriot Payroll

Налог на самозанятых

Если вы работаете не по найму, уплатите всю сумму налогов на заработную плату (также называемых налогами на самозанятость). Кроме того, заплатите дополнительный налог Medicare в размере 0,9%, если вы зарабатываете больше порогового значения в год.

Кроме того, заплатите дополнительный налог Medicare в размере 0,9%, если вы зарабатываете больше порогового значения в год.

Допустим, вы зарабатываете 100 000 долларов в год. Вы заплатите полные 12,4% налога на социальное обеспечение:

100 000 долларов X 12,4 % = 12 400 долларов

Поскольку вы не достигаете базовой заработной платы для Medicare, не платите дополнительные 0,9%. Однако вы должны заплатить полные 2,9% Medicare:

100 000 долларов США X 2,9 % = 2 900 долларов США

Сложите суммы социального обеспечения и Medicare:

12 400 долларов США + 2 900 долларов США = 90 300 долларов США. ваша валовая заработная плата с учетом всего налога FICA:

100 000 долларов США X 15,3% = 15 300 долларов США

Если вы зарабатываете более 142 800 долларов США, прекратите начислять налог социального обеспечения на заработную плату сверх базовой заработной платы. Если вы зарабатываете более 200 000 долларов США (в одиночку), умножьте все доходы сверх базовой на 3,8% для дополнительного налога Medicare.

Налоги, уплачиваемые только работодателем

В дополнение к налогам на заработную плату, уплачиваемым вами, существуют другие налоги на заработную плату, уплачиваемые работодателем от имени ваших сотрудников. Двумя основными налогами являются:

- Федеральный налог на безработицу (FUTA)

- Государственный налог на безработицу (SUTA)*

* В некоторых штатах (например, в Пенсильвании) налог штата на безработицу также включен в число налогов, уплачиваемых работниками. Узнайте в своем штате, должны ли ваши сотрудники выплачивать пособие по безработице.

Федеральный налог на безработицу составляет 6,0% на первые 7000 долларов заработной платы работника. Однако большинство штатов и предприятий получают налоговый кредит в размере 5,4% и платят FUTA только 0,6%. Таким образом, максимальная сумма, которую большинство работодателей платят в FUTA каждый год на одного работника, составляет 42 доллара (7000 долларов X 0,6%). Если предприятие или государство не получают налоговый кредит, максимальная сумма на одного работника составляет 420 долларов (7000 долларов X 6%).

Штатные налоги по безработице и базовая заработная плата различаются в зависимости от штата. Как правило, работодатели ежегодно получают уведомления от штата относительно их ставки SUTA. Штаты основывают ставки работодателя на ряде факторов, включая продолжительность вашего бизнеса, количество заявок на пособие по безработице и т. д. Обратитесь в свой штат, чтобы определить базовую заработную плату и ставку налога на пособие по безработице.

В вашем штате могут быть дополнительные налоги, которые вы платите как работодатель (например, налог на привилегии). Свяжитесь с вашим штатом для получения дополнительной информации.

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Налоговые ставки | Труд штата Миссури

Все работодатели, кроме тех, кто осуществляет возмещаемые платежи, имеют установленную налоговую ставку. Ставка работодателя может меняться каждый год. Отдел обеспечения занятости (DES) рассчитывает налоговые ставки для всех работодателей.

В течение первых двух или трех лет работодатель получает новую ставку работодателя. Это ставка, назначаемая всем новым работодателям той же отраслевой классификации. Как только работодатель получает право на ставку стажа, ставка рассчитывается на основе соотношения между среднегодовой налогооблагаемой заработной платой работодателя, исками по безработице на его счету и налогами, ранее уплаченными работодателем. Прокрутите вниз, чтобы ознакомиться с общим объяснением налоговых ставок, или выберите тему для получения дополнительной или более подробной информации.

- Начальные налоговые ставки

- Таблица ставок для новых работодателей

- Коэффициент опыта

- Право на участие и расчет

- Выплаты пособий

- Отчисления со счетов работодателей, предоставляющих взносы

- Возмещаемые дебеты

- Защита счета от списания средств

- Надбавки и корректировки

- Надбавка за максимальную ставку

- Корректировка ставки взносов (CRA)

- Добровольные платежи

- ФУТА Налог

- SUTA Сброс

- Налогооблагаемая база заработной платы

Начальные налоговые ставки

Каждый работодатель, обязанный сообщать о заработной плате работников и платить налоги по безработице, присваивается подразделению отраслевой классификации. До получения права на ставку стажа постоянным работодателям (не включая государственные органы и некоторые некоммерческие организации) назначается годовая ставка налога, которая представляет собой среднюю ставку налога, рассчитанную за предыдущий год для всех работодателей в подразделении отраслевой классификации, к которому относится работодатель. (до CRA) или 2,7 процента, в зависимости от того, что выше.

До получения права на ставку стажа постоянным работодателям (не включая государственные органы и некоторые некоммерческие организации) назначается годовая ставка налога, которая представляет собой среднюю ставку налога, рассчитанную за предыдущий год для всех работодателей в подразделении отраслевой классификации, к которому относится работодатель. (до CRA) или 2,7 процента, в зависимости от того, что выше.

Ставки для новых работодателей — с 2019 по 2023 год

| Календарный год | Горнодобывающая промышленность (*21) | Строительство (*23) | Некоммерческая организация (501(c)(3)) | Все остальные |

|---|---|---|---|---|

| 2023 | 2,511 | 2,511 | 1,00 | 2,511 |

| 2022 | 2,376 | 2,376 | 1,00 | 2,376 |

| 2021 | 2,376 | 2,376 | 1,00 | 2,376 |

| 2020 | 2,376 | 2,376 | 1,00 | 2,376 |

| 2019 | 2,376 | 2,376 | 1,00 | 2,376 |

*Отрасли, которые имеют или имели специальные тарифы. | ||||

Примечание. Приведенные выше налоговые ставки включают применимые корректировки ставок взносов.

Исходя из среднего остатка денежных средств в Целевом фонде по безработице, эти годовые ставки могут увеличиваться или уменьшаться (см. Корректировка ставок взносов).

Некоммерческие организации, описанные в Разделе 501(c)(3) Налогового кодекса, и государственные учреждения облагаются годовой налоговой ставкой в размере 1,0 процента до тех пор, пока не получат право на получение льготной ставки. Эти организации также могут осуществлять возмещаемые платежи.

Работодателям, участвующим в программе совместной работы, будет присвоена ставка 90,0% плюс любые применимые надбавки к максимальной ставке и корректировка ставки взноса, если применимо, до получения права на ставку опыта.

Уровень опыта

Закон штата Миссури о гарантии занятости включает положение об оценке заслуг или опыта в качестве стимула для работодателей сохранять стабильную занятость, пересматривать заявления и сокращать безработицу.

Подразделение ведет учет опыта для каждой учетной записи работодателя. Опыт включает налогооблагаемую заработную плату, уплаченные взносы (включая добровольные выплаты) и начисленные пособия. Уплаченные налоги по безработице зачисляются на счет работодателя. Пособия по безработице, выплачиваемые правомочным заявителям, зачисляются на счета работодателей заявителя в течение базового периода заявления. Эти факторы, которые регистрируются в учетной записи работодателя до 31 июля, используются для расчета годовых налоговых ставок после того, как работодатель получает право на ставку стажа. Работодатель обычно получает право на уровень опыта после двух полных календарных лет ответственности в соответствии с законом.

Вычисление

Ставка стажа основана на коэффициенте, полученном путем деления баланса счета работодателя на его среднегодовую налогооблагаемую заработную плату. Ставки могут варьироваться от 0,0% до 6,0%, не включая надбавку к максимальной ставке и/или корректировку ставки взноса. Ставки для работодателей, участвующих в Совместной рабочей программе , могут варьироваться от 0,0% до 9,0 %, а также без учета надбавки к максимальной ставке и/или корректировки ставки взноса. Дополнительную информацию см. в Пересмотренном статуте штата Миссури, глава 288.

Ставки для работодателей, участвующих в Совместной рабочей программе , могут варьироваться от 0,0% до 9,0 %, а также без учета надбавки к максимальной ставке и/или корректировки ставки взноса. Дополнительную информацию см. в Пересмотренном статуте штата Миссури, глава 288.

Остаток на счете работодателя представляет собой разницу между общей суммой начисленных пособий и уплаченных взносов, а также любым нераспределенным излишком за предыдущий 31 июля.

В зависимости от того, как долго работодатель подчинялся закону и сообщал ежеквартальную заработную плату до 1 июля прошлого года, средний годовой налогооблагаемый фонд заработной платы работодателя составляет:

- Одна треть общей налогооблагаемой заработной платы, выплаченной в течение 36 период до последнего 1 июля или

- Если заработная плата не выплачивалась в течение какого-либо одного календарного полугодия в течение 36-месячного периода до последнего 1 июля, среднегодовой налогооблагаемый фонд заработной платы равен удвоенной сумме налогооблагаемой заработной платы, выплаченной в течение календарного полугодия того периода, в котором налогооблагаемая заработная плата была самой высокой, или

- Среднегодовой фонд заработной платы – это общая налогооблагаемая заработная плата, выплаченная в течение 12-месячного периода до последнего 1 июля, или

- Если заработная плата по найму не выплачивалась в течение какого-либо одного календарного полугодия в течение 12-месячного периода до последнего 1 июля, среднегодовая заработная плата равна удвоенной сумме налогооблагаемой заработной платы, выплаченной в течение календарного полугодия в течение 24-месячного периода.

до последнего 1 июля, когда налогооблагаемая заработная плата была самой высокой.

до последнего 1 июля, когда налогооблагаемая заработная плата была самой высокой.

Определение годовой налоговой ставки на следующий год рассылается по почте всем работодателям в течение ноября. Такие определения подлежат обжалованию и слушанию в Апелляционном трибунале при условии, что протест будет сделан в письменной форме или по факсу в течение 30 дней с даты отправки определения ставки по почте. (См. Право на апелляцию.)

Если вы соответствуете требованиям, вы также получите рабочий лист, касающийся осуществления добровольных платежей.

Начисления на пособия

Начисления на пособия возникают в результате требований, поданных за счет работодателя бывшими или нынешними работниками, которые в настоящее время являются безработными или занятыми неполный рабочий день. Сборы могут негативно повлиять на уровень опыта работодателя. Если заявитель имеет несколько работодателей в его или ее базовый период, с каждого работодателя будет взиматься процент выплаченного пособия по безработице, равный проценту заработной платы, которую он выплатил заявителю. Например: если компания А выплатила заявителю 75 процентов общей заработной платы в базовый период заявителя, компания А будет нести ответственность за 75 процентов начисленных пособий и т. д.

Например: если компания А выплатила заявителю 75 процентов общей заработной платы в базовый период заявителя, компания А будет нести ответственность за 75 процентов начисленных пособий и т. д.

Отчисления со счетов сотрудничающих работодателей

Со счета платящего работодателя зачисляются пособия по безработице, выплаченные на основе процентной доли заработной платы базового периода, выплаченной работодателем, которая использовалась для обоснования требования. Плата за вклад работодателей составляет , а не сумм, которые работодатель должен заплатить; вместо этого DES отслеживает эти сборы и использует их при расчете налоговой ставки работодателя.

Возмещаемые дебеты

Работодателям, возмещающим расходы, выставляется счет напрямую (доллар за доллар) на всю сумму обычного пособия по безработице (UI).

Возмещаемые дебеты не взимаются и не зачисляются на счет рейтинга опыта работодателя. Этот метод финансирования пособий начинается с пособий, выплачиваемых за недели безработицы, которые происходят после даты вступления в силу выборов о переходе на метод возмещения. Работодателям, возмещающим расходы, в конце каждого квартала рассылается по почте дебетовый/кредитный меморандум с отчетом о выплате пособий.

Работодателям, возмещающим расходы, в конце каждого квартала рассылается по почте дебетовый/кредитный меморандум с отчетом о выплате пособий.

Защита от начисления средств со счета

В соответствии с разделом 288.100 пересмотренного Устава штата Миссури выплаты по безработице не списываются со счета стажа участвующего работодателя, если расследование DES или протест работодателя показывает, что:

- Истец уволился от работодателя, чтобы согласиться на более оплачиваемую (более высокооплачиваемую) работу, или не принял без уважительной причины подходящую работу, предложенную работодателем;

- Заявитель был дисквалифицирован за увольнение из-за проступка, связанного с работой, или заявитель уволился без уважительной причины, связанной с работой или работодателем;

- Заявитель получил от работодателя менее 400 долларов в течение всего базового периода претензии;

- Заявитель был надлежащим образом зарегистрирован как работник, прошедший испытательный срок, проработавший у работодателя 28 дней подряд или менее;

- Заявитель является работником, работающим неполный рабочий день, который остается нанятым в той же степени каждую неделю И работодатель уведомляет DES каждый квартал в течение 30 дней с даты отправки Заявления о расходах по почте части занятости.

- Заявитель уволился с временной работы у работодателя, чтобы вернуться на работу к постоянному работодателю. Любые пособия, выплачиваемые заявителю на основе заработной платы, выплачиваемой таким временным работодателем, относятся на счет постоянного работодателя заявителя.

- Заявитель уволился с работы, признанной негодной, в течение 28 календарных дней с первого отработанного дня.

- Заявитель был уволен, когда работодатель был обязан уволить его или ее, потому что имя заявителя было внесено в список дисквалифицирующих лиц, который ведется Департаментом здравоохранения и обслуживания пожилых людей штата Миссури, или в Реестр дисквалификации сотрудников, который ведется Департаментом психического здоровья после даты нанимать.

- Заявитель уволился с работы, чтобы сопровождать своего супруга, получившего обязательную и постоянную военную смену места службы.

Важное примечание. Для возмещения расходов работодателем не предусмотрена защита от списания средств со счета. Они несут ответственность за свою часть выплат пособия по безработице. Работодателям рассылается по почте ежеквартальный отчет о выплатах, начисляемых на их соответствующие счета. Заявление о выплате пособий всегда отправляется по почте на основной почтовый адрес работодателя. Для получения дополнительной информации о сборах за пособие обращайтесь в DES по телефону 573-751-4034.

Они несут ответственность за свою часть выплат пособия по безработице. Работодателям рассылается по почте ежеквартальный отчет о выплатах, начисляемых на их соответствующие счета. Заявление о выплате пособий всегда отправляется по почте на основной почтовый адрес работодателя. Для получения дополнительной информации о сборах за пособие обращайтесь в DES по телефону 573-751-4034.

Надбавки и корректировки

Надбавка за максимальную ставку

Если работодатель находится на максимальном уровне опыта в течение двух лет подряд, к этому уровню добавляется надбавка в размере одной четверти процента. В случае сохранения работодателем максимальной ставки в течение третьего или последующего года к расчету годовой ставки ежегодно добавляется дополнительная надбавка в размере одной четверти процента до одного процента. Если работодатель продолжает оставаться на максимальной ставке, добавляется дополнительная надбавка в размере полупроцента. Ни в коем случае надбавка не должна превышать полутора процентов в любой конкретный год.

Корректировка ставки взноса (CRA)

Корректировка ставки взноса представляет собой процентное увеличение или уменьшение налоговой ставки, основанное на среднем остатке денежных средств в Целевом фонде по безработице. Ставки могут быть увеличены на 10, 20 или 30 процентов или снижены на 7 или 12 процентов.

Добровольные платежи

Работодатели, которые имеют право на расчет налоговой ставки, имеют возможность внести добровольный платеж для снижения своей налоговой ставки по безработице с целью снижения причитающегося за год налога на безработицу. Эта информация доступна на UInteract. Крайний срок для внесения добровольного платежа – 15 января года, за который будет произведен платеж. Если 15 января выпадает на субботу, воскресенье или праздничный день, крайним сроком будет следующий рабочий день.

Налог FUTA

В дополнение к государственному налогу на безработицу действует Федеральный закон о налоге на безработицу (FUTA). Об этом сообщается в Форме 940 Налогового управления США или Приложении H, а также в первых 7 000 долларов США, выплаченных каждому сотруднику (посетите www. irs.gov). Налоговая ставка FUTA составляет 6,0 процента. Когда Министерство труда Соединенных Штатов удостоверяет, что программа штата по выплате пособий по безработице соответствует федеральным требованиям, работодатели, своевременно и в полном объеме уплачивающие налог штата по безработице, получают кредит в размере 5,4%, который применяется к их налоговой ставке FUTA. Это означает, что эффективная ставка федерального налога составляет 0,6 процента. Поступления от этого налога используются для реализации государственных программ по безработице и предоставления ссуд штатам для выплаты пособий, когда это необходимо.

irs.gov). Налоговая ставка FUTA составляет 6,0 процента. Когда Министерство труда Соединенных Штатов удостоверяет, что программа штата по выплате пособий по безработице соответствует федеральным требованиям, работодатели, своевременно и в полном объеме уплачивающие налог штата по безработице, получают кредит в размере 5,4%, который применяется к их налоговой ставке FUTA. Это означает, что эффективная ставка федерального налога составляет 0,6 процента. Поступления от этого налога используются для реализации государственных программ по безработице и предоставления ссуд штатам для выплаты пособий, когда это необходимо.

Сокращение кредита

Миссури в настоящее время не является штатом со снижением кредита.

Работодатели, на которых распространяется утвержденная штатом программа по безработице, обязаны платить 6,0% от заработной платы до 7000 долларов США на одного работника в год в пользу Федеральной программы по безработице. Федеральный закон о налоге на безработицу (FUTA) предоставляет скидку до 5,4% работодателям, которые своевременно платят налог штата по безработице.

Закон FUTA требует, чтобы штат занимал средства у федерального правительства, если остаток в трастовом фонде штата по безработице невелик, чтобы обеспечить выплату требований по безработице. Сокращение кредита происходит, когда государство имеет непогашенный остаток кредита до 1 января в течение двух лет подряд. Чтобы гарантировать погашение кредита, федеральное правительство будет возвращать средства, уменьшая кредит FUTA работодателя на 0,3% каждый год, пока кредит не будет погашен.

Например: Федеральный UI имеет базовую ставку 6%. Если работодатель своевременно платит налоги штата, ставка в размере 6% будет снижена на 5,4%, а работодатель будет платить федеральный налог по безработице по ставке 0,6%.

Если государство имеет задолженность по кредиту на 2 года и не может полностью погасить кредит до 10 ноября второго года, ставка 6% будет снижена только на 5,1%, изменив процент, который работодатель будет выплачивать своим федеральный налог UI до 0,9%. В следующем году, если ссуда все еще не выплачена полностью, кредит уменьшится до 4,8%, а работодатель будет платить федеральный налог по безработице по ставке 1,2%. Это снижение кредита FUTA на 0,3% будет продолжаться каждый год до тех пор, пока кредит не будет погашен.

Это снижение кредита FUTA на 0,3% будет продолжаться каждый год до тех пор, пока кредит не будет погашен.

Federal Interest Assessment

Проценты начисляются на непогашенную ссуду, которую штат Миссури получил от федерального правительства для выплаты пособий по безработице. По закону работодатели платят проценты по этому кредиту. Сумма доли каждого работодателя в процентах основана на их налогооблагаемой заработной плате за предыдущий календарный год. Эта сумма указана в пункте 8 (Оценка федеральных интересов) отчета о взносах и заработной плате за второй квартал, предоставленного Отделом обеспечения занятости. Оплата должна быть произведена до 31 июля. Как указано выше, штат Миссури выплатил федеральный заем.

Ожидается, что в 2023 календарном году федеральная оценка интересов не потребуется.

Демпинг SUTA

Демпинг Закона штата о налоге на безработицу (SUTA) относится к попыткам работодателей платить более низкие налоги штата по безработице, чем позволяет их уровень опыта. Практика демпинга SUTA включает перевод заработной платы со счета с более высокой ставкой на счет с более низкой ставкой и различные схемы реструктуризации для получения начальных или более низких налоговых ставок. Закон штата Миссури о гарантиях занятости запрещает эту практику, предписывая передачу уровня опыта в определенных ситуациях и запрещая передачу уровня опыта в других. Кроме того, закон также требует, чтобы DES налагал существенные штрафы на тех, кто сознательно занимается демпинговой деятельностью SUTA.

Практика демпинга SUTA включает перевод заработной платы со счета с более высокой ставкой на счет с более низкой ставкой и различные схемы реструктуризации для получения начальных или более низких налоговых ставок. Закон штата Миссури о гарантиях занятости запрещает эту практику, предписывая передачу уровня опыта в определенных ситуациях и запрещая передачу уровня опыта в других. Кроме того, закон также требует, чтобы DES налагал существенные штрафы на тех, кто сознательно занимается демпинговой деятельностью SUTA.

Если физическое лицо, организация или единица-работодатель умышленно нарушает или пытается нарушить Закон о гарантиях занятости, связанный с определением ставки взноса, или умышленно советует другому таким образом, что это приводит к нарушению такого положения, физическое лицо, организация , или нанимающая единица подлежат следующим штрафам:

- Если работодатель, то для текущего года и трех тарифных лет, непосредственно следующих за текущим тарифным годом, базовая ставка такого работодателя должна быть максимальной базовой ставкой, применимой к такому типу работодателя или текущая базовая ставка работодателя плюс два процента, в зависимости от того, что больше;

- Если такое физическое лицо, организация или нанимающее подразделение не является работодателем, оно подлежит гражданско-правовому денежному штрафу в размере не более 5000 долларов США.

Об авторе