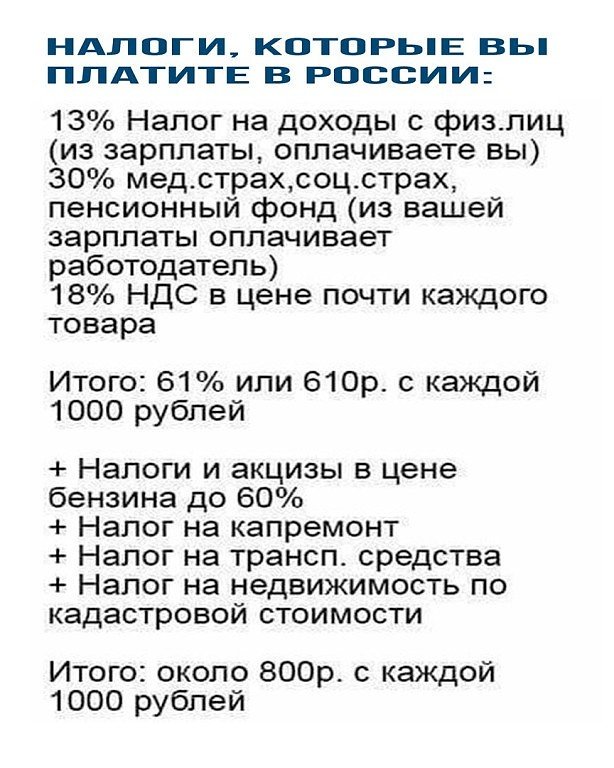

Налог сколько процентов: Ставка НДФЛ в 15%: как рассчитать сумму налога

Как и сколько мы платим налогов

08 апреля 2021 г. ВЦИОМ представляет данные о том, как и сколько россияне платят налогов.

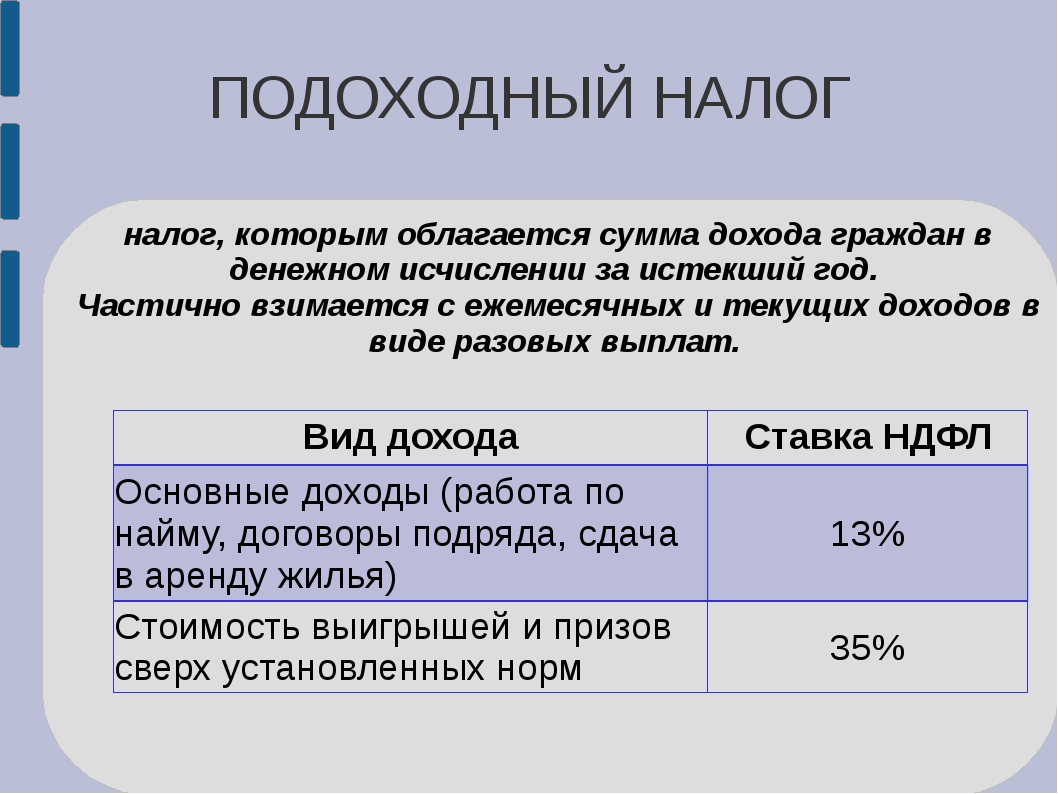

Половина россиян (51%) платят подоходный налог (НДФЛ) через бухгалтерию своего предприятия/компании (+3 п.п. с 2005 г.). Подают декларацию самостоятельно 8% россиян (было 5%). Не платят подоходный налог 9% наших сограждан (-7 п.п. с 2005 г.), а у 31%, по их словам, нет доходов, облагаемых НДФЛ. При этом нынешнюю ставку подоходного налога смогли назвать только 65% опрошенных, а в возрастной группе 18-24 года — и вовсе 49%.

Если говорить о налогах на имущество, то за прошлый год россияне чаще всего платили за автомобиль (34%), квартиру (31%), земельный участок (27%), дом/дачу (21%) и гараж (6%). Каждый пятый опрошенный заявил об отсутствии имущества, подлежащего налогообложению (22%), каждый десятый не платит, так как имеет льготы или по другим причинам (12%).

Сравнивая себя с большинством знакомых, респонденты чаще всего указывают, что платят примерно столько же налогов, сколько и другие (43%), больше других платят только 7%, меньше других — 14%.

Сопоставляя доходы людей и налоги, которые они платят, можно говорить о когнитивном диссонансе: те, кто говорит, что сегодня платит больше налогов, чем пять лет назад (42%), больше, чем тех, кто утверждает, что сегодня зарабатывает больше, чем пять лет назад (30%). И наоборот, число тех, кто сегодня платит меньше налогов (13%), далеко не дотягивает до числа тех, чьи доходы за это время сократились (27%). Таким образом, субъективные оценки говорят об увеличении налогового бремени на граждан.

Каждый второй опрошенный оценивает собственное налоговое бремя как достаточное (52%), треть — как чрезмерное (36%) и только 1% считает его недостаточным. Наибольшая доля считающих свое налоговое бремя чрезмерным зафиксирована в возрастной группе 25-34 года (каждый второй, 49%), наименьшая — в группе 60+ (25%).

Налоги на богатых. Как Запад собирается залечивать раны пандемии: бедность и неравенство

- Алексей Калмыков

- Би-би-си

Автор фото, Getty Images

Пандемия коронавируса еще не завершилась, а деньги уже закончились. Локдауны обошлись налогоплательщикам в триллионы долларов. Кто будет оплачивать этот счет?

Платить должны те, кто разбогател в пандемию, — так будет справедливо, говорят политики и экономисты на Западе. Повышение налогов на обеспеченных граждан и на прибыльный бизнес позволит убить двух зайцев, надеются они. Заткнуть гигантскую дыру в казне, а заодно и сократить растущий разрыв между богатыми и бедными, чреватый экономическими и политическими потрясениями.

«Пандемия, среди прочего, меняет представления людей о том, сколько налогов должны платить обеспеченные сограждане. На фоне усиления неравенства и роста долгов власти ищут новые источники доходов для оплаты счетов и увеличения финансирования медицины, образования и социальной сферы в целом», — описывают новую реальность экономисты Международного валютного фонда.

На фоне усиления неравенства и роста долгов власти ищут новые источники доходов для оплаты счетов и увеличения финансирования медицины, образования и социальной сферы в целом», — описывают новую реальность экономисты Международного валютного фонда.

О социальной справедливости заговорили даже в США — оплоте капитализма, где деньгами принято гордиться, а не делиться.

«Пора вознаграждать за труд, а не только за богатство», — сказал президент США Джо Байден, предлагая конгрессу свой план увеличения социальных расходов за счет дополнительных налогов.

«Пришел тот день, когда американский бизнес и самые обеспеченные американцы, богатейший 1% населения, должны уже начать выплачивать справедливую долю. Только справедливую», — считает он.

Автор фото, AFP

Подпись к фото,Нью-йоркские миллионеры пересидели пандемию в загородных особняках и на пляжах Лонг-Айленда

За повышение налогов на богатых выступили и папа римский Франциск, и генеральный секретарь ООН Антониу Гутерриш.

«За последний год состояние самых богатых людей на планете выросло на 5 трлн долларов. Я призываю власти всех стран задуматься о налоге на тех, кто разбогател за время пандемии, и пустить деньги на сокращение социального неравенства», — сказал Гутерриш.

Идея заставить обеспеченных граждан и бизнес раскошелиться не нова. Но теперь она имеет шанс воплотиться в жизнь хотя бы частично.

По двум основным причинам.

На войне как на войне

Во-первых, пандемия загнала мир в траты, подобных которым он не знал со времен последней мировой войны. А раз время почти военное, то и экстраординарные меры вводить легче.

Страны уже потратили на поддержку населения и бизнеса более 8 трлн долларов — это десятая часть годового объема всей мировой экономики. И пока расходы увеличиваются, доходы сокращаются: мир недосчитается 22 трлн долларов за пять лет, подсчитал МВФ. В результате на текущие траты приходится занимать у будущих поколений — и мировой долг впервые со времен войны подошел к отметке 100% мирового ВВП.

Но проиграли не все. Из-за пандемии обеднело большинство населения, живущего на зарплату и доходы от мелкого бизнеса. А обеспеченное меньшинство, напротив, нарастило состояния, вложенные в финансовые рынки и недвижимость. За год пандемии рейтинг Forbes прирастал новым миллиардером каждые 17 часов и достиг невиданных 2755 человек. Их общее состояние распухло с 8 до 13 трлн долларов.

Автор фото, Getty Images

Подпись к фото,Год назад у владельца Tesla Илона Маска было $25 млрд, теперь — почти $170 млрд. В рейтинге богачей ковидного года он уступил лишь Джеффу Безосу из Amazon

Похожая картина в бизнесе: пока рестораны и авиакомпании загибаются, технологические гиганты, интернет-магазины и производители медицинского оборудования не успевают считать сверхприбыли.

В истории есть примеры, когда после чрезвычайного события, подобного пандемии коронавируса, вводились дополнительные сборы с тех граждан и компаний, которые не пострадали или даже выиграли.

Германия временно повышала подоходный налог после объединения в 1991 году, Австралия — после наводнения в 2011-м, Япония — после землетрясения в 2013-м. Америка и Британия облагали налогом сверхдоходы, заработанные бизнесом на Первой и Второй мировых войнах.

Разгон налогового рая

Вторая причина, по которой идея выписать богатым людям и компаниям счет за пандемию имеет шанс на успех, — смена власти в США.

Демократы отвоевали у республиканцев Белый дом с сенатом и не стали терять времени. Не прошло и 100 дней, как они сделали два серьезных шага к решению закоренелой проблемы социального неравенства как у себя дома, так и в мире в целом.

Первый шаг касается мировой реформы налогов на прибыль компаний, которой давно требуют другие страны, прежде всего в Европе. Они недовольны «агрессивной оптимизацией налогов» — когда американские хайтек-гиганты, вроде Amazon, Facebook или Google, зарабатывают на их рынках, а налог с прибыли платят в других странах со льготными режимами.

Автор фото, AFP

Подпись к фото,«Apple, заплати налоги!» Протест во Франции в 2018 году

Попытки решить проблему комплексно в рамках клуба богатых стран ОЭСР не встречали понимания в США при президенте Дональде Трампе. Не в восторге и небольшие страны ЕС, которые стали центрами прибыли для бизнес-гигантов благодаря низким налогам — прежде всего Ирландия, Кипр и Нидерланды.

Дошло до того, что Франция и Великобритания пригрозили ввести сборы в одностороннем порядке, не дожидаясь консенсуса. Над Западом нависла угроза очередной торговой войны.

Но Трамп проиграл, пришел Байден, и его министр финансов Джанет Йеллен сменила пластинку: она предложила обязать компании платить налог на прибыль в тех странах, где они ее получают, а минимальную ставку определить в 21%.

Ободренные и обрадованные таким поворотом событий крупные страны Европы решили, что это — их шанс убедить других равноправных членов ЕС забыть о вето и поступиться частью доходов ради общего блага в тяжелые времена. Министры финансов двух крупнейших экономик Евросоюза — Германии и Франции — на прошлой неделе дали совместное интервью, в котором поддержали предложения США.

Министры финансов двух крупнейших экономик Евросоюза — Германии и Франции — на прошлой неделе дали совместное интервью, в котором поддержали предложения США.

Осталось убедить еще примерно полторы сотни стран.

Капитализм с человеческим лицом

Второй шаг администрации Байдена в деле сокращения разрыва между богатыми и бедными оказался еще более радикальным, чем согласие положить часть прибыли американских гигантов на алтарь справедливой системы мирового налогообложения.

В среду Байден предложил конгрессу повысить налоги на богатых. И в целом сменить экономическую модель, отказавшись от господствовавшей со времен Рональда Рейгана конца прошлого века идеологии: пусть богатеют те, кто могут, а остальным обязательно достанутся хотя бы крошки с их стола.

«Эта модель не работает», — сказал Байден и вспомнил, как Трамп снизил налоги на прибыль компаний в 2017 году.

«Вместо того, чтобы пустить сэкономленное на повышение зарплат, вложить в развитие и новые технологии, корпорации распихали деньги по карманам своих руководителей. Пришла пандемия — и стало только хуже. Двадцать миллионов американцев, рабочий и средний класс, лишились работы. А за то же время состояние 650 миллиардеров выросло на 1 трлн долларов», — заявил Байден.

Пришла пандемия — и стало только хуже. Двадцать миллионов американцев, рабочий и средний класс, лишились работы. А за то же время состояние 650 миллиардеров выросло на 1 трлн долларов», — заявил Байден.

Автор фото, AFP

Подпись к фото,В беднейших районах американского Балтимора о социальном равенстве можно не заикаться

Несмотря на риторику, предложения Байдена далеки от социализма, которым не смог запугать его избирателей Трамп в ноябре.

Президент-демократ просит конгресс вернуть налог на богатых туда, где он был при Буше-младшем, и уверяет, что повышение затронет доли процента населения. А предложенное увеличение налога на прибыль компаний не компенсирует его снижения при Трампе — он все равно будет ниже, чем последние 40 с лишним лет.

Собранные таким образом деньги Байден предлагает пустить на финансирование нового плана поддержки американских семей стоимостью 1,8 трлн долларов. Он обещает укрепление социального государства, бесплатные детские сады и колледжи, льготную медицину — все ради повышения доходов беднейшей части населения и вовлечения людей в экономику для возврата к прежним темпам прироста национального богатства.

Однако президент лишь предлагает; законы пишет конгресс. На это уйдет не один месяц, и в процессе план непременно окажется скромнее, если вообще пройдет законодателей.

Барак Обама уже пробовал — ровно 10 лет назад, в апреле 2011 года. Не вышло.

У Байдена шансов больше, потому что демократы контролируют обе палаты конгресса. Однако перевес у них микроскопический, и часть сенаторов-демократов от штатов вроде Калифорнии, где живут обеспеченные сторонники Демократической партии, будет резко против повышения налогов на своих избирателей.

Платить сейчас или расплачиваться позже

Подтолкнуть политиков к радикальным переменам способны мрачные предупреждения экономистов. Они взывают не к состраданию и альтруизму, а к более знакомому элитам чувству самосохранения.

Пандемии усиливают перекосы в обществе и чреваты социальными потрясениями, при которых не только дальнейшее накопление, но и сохранение капитала проблематично, напоминают ученые.

Автор фото, Getty Images

Подпись к фото,Марш против бедности во французской Тулузе в декабре 2020 года

«Люди, пострадавшие от пандемии, скорее будут требовать от властей политики, направленной на перераспределение богатства. Если к ним не прислушаются, они могут разочароваться и потерять доверие к власти», — пишут экономисты МВФ.

«Точно так же, если по окончании кризиса у населения сложится впечатление, что господдержка в основном досталась богатым и крупному бизнесу, а не тем, кто страдал и жертвовал собой, тогда возникнет риск политического недовольства или даже массовых волнений», — предупреждают они.

Их выводы подкреплены свежим исследованием, которое обнаружило связь между эпидемиями и акциями гражданского неповиновения в 130 странах. Авторы оговариваются, что речь идет о долгосрочных последствиях, поскольку во время и сразу после эпидемии никто особо не выступает.

«Гуманитарные кризисы часто ведут к перебоям со связью и транспортом, что затрудняет организацию протестов. Более того, в трудные времена общество склонно к единству и солидарности. В некоторых случаях режимы пользуются кризисом для укрепления своей власти и подавления инакомыслия», — пишут авторы исследования.

Более того, в трудные времена общество склонно к единству и солидарности. В некоторых случаях режимы пользуются кризисом для укрепления своей власти и подавления инакомыслия», — пишут авторы исследования.

«Пандемия Covid-19 пока что вписывается в этот исторический контекст. Число массовых выступлений во всем мире сократилось до минимума за последние пять лет. Но если обратить взгляд в будущее, в долгосрочной перспективе риск социального недовольства возрастает», — сказано в исследовании.

Как изменились зарплаты и выплаты по НДФЛ в 2021 году – Газета.uz

Министерство финансов опубликовало предварительные итоги исполнения доходов государственного бюджета за первое полугодие 2021 года.

Поступления по налогу на доходы физических лиц (НДФЛ) составили 8,8 трлн сум, что на 1,5 трлн сумов больше по сравнению с аналогичным периодом прошлого года.

Основными факторами роста поступлений являются:

- ослабление карантинных ограничений, которые были введены во II квартале прошлого года;

- восстановление экономической активности;

- повышение минимального размера заработной платы на 10% с 1 февраля 2021 года;

По данным Минфина, 4,64 миллиона человек заплатили налоги с зарплаты, что на 486,6 тысяч больше, чем в мае 2020 года (4,1 млн).

Большинство из них по-прежнему получают зарплату до 1 млн сумов (38,3%) и от 1 до 2 млн сумов (24%). По сравнению с предыдущим годом выросла доля работников с зарплатой 2−4 млн сумов — с 21,3% до 23,1%.

Кроме того, стало больше налогоплательщиков с зарплатой от 4 до 5,5 млн сумов и от 5,5 млн сумов и выше.

Динамика уровня заработной платыПри этом из общего количества налогоплательщиков около 42% составляют женщины. На их долю приходится более 34,7% от общего фонда оплаты труда (по данным за январь-май текущего года).

Бывший министр финансов (ныне вице-премьер, министр экономического развития и сокращения бедности) Джамшид Кучкаров ещё в июле 2018 года отмечал, что подоходный налог, взимаемый с физических лиц, взимается только у трети трудоспособного населения (на тот момент 4,5−4,6 млн из 13 млн человек).

«Сколько человек у нас получают пенсию? 3,3 миллиона человек. 4,6 миллиона платят налоги, 3,3 миллиона получают пенсию. То есть, грубо говоря, полтора работающего должны кормить одного пенсионера. Этот показатель в странах Евросоюза с самым стареющим населением составляет два работника на одного пенсионера. У нас молодое население, но ситуация другая», — говорил Джамшид Кучкаров.

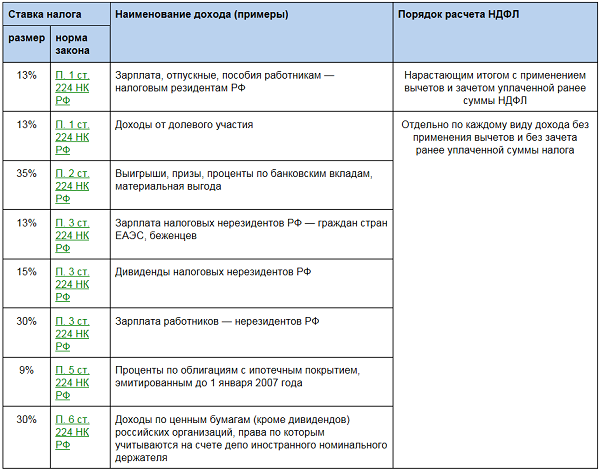

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 15% (20%) | п.167.1 |

| Стипендия, выплачиваемая из бюджета ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 15% (20%) | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 15% (20%) | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 15% (20%) | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 15% (20%) | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 15% (20%) | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 20% | п.170.2 |

| Инвестиционный доход, включая доход от операций с облигациями внутреннего государственного займа (в том числе от изменения курса иностранной валюты) | 20% | п.167.5.1 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 15% (20%) | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 15% (20%) | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 15% (20%) | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 15% (20%) | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 15% (20%) | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 15% (20%) | п.164.2.18 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 30% | п.167.3 |

| Выигрыш или приз в лотерею | 15% | п.170.6.2 |

| Прочие выигрыши и призы | 15% | п.170.6.3 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 15% (20%) | п.167.3 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 15% (20%) | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 20% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 20% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 20% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 20% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 20% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 20% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 20% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 20% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 20% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования | 20% | п.167.5.1 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – неплательщиками налога на прибыль предприятий | 20% | п.167.5.2 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий | 5% | п.167.5.2 |

| Дивиденды, начисленные по акциям или другим корпоративным правам, имеющих статус привилегированных, или другой статус, предусматривающий выплату фиксированного размера дивидендов | 15% (20%) | п.170.5.3 |

| Роялти | 20% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Доход от продажи (обмена) объекта незавершенного строительства | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года двух и более объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 15% (20%) | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 15% (20%) | п.170.11.1 |

| Пенсии | ||

| Суммы пенсий или ежемесячного пожизненного денежного содержания, получаемых налогоплательщиком из ПФУ или бюджета, если их размер превышает 3 минимальных зарплаты в месяц, установленной на 1 января отчетного года | 15% (20%) суммы превышения | п.164.2.19 |

| Пенсии из иностранных источников, согласие на обязательность которых предоставлено ВРУ, подлежат налогообложению или облагаются в стране их выплаты | 15% (20%) | п.164.2.19 |

| Пенсии, назначенные участникам боевых действий в период Второй мировой войны, инвалидам войны и лицам, на которых распространяется действие ст.10 Закона Украины «О статусе ветеранов войны, гарантии их социальной защиты» | не облагается с 1.09.2015 | п.164.2.19 |

Как работают налоги на высокодоходном сберегательном счете Проценты

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны. Условия распространяются на предложения, перечисленные на этой странице. Прочтите наши редакционные стандарты.

Хорошая практика — хранить наличные деньги практически для любой краткосрочной цели на высокодоходном сберегательном счете, где ваши деньги остаются в безопасности, доступны и растут.

Несмотря на текущую среду низких процентных ставок, вы все равно можете зарабатывать больше, храня деньги на высокодоходном, а не на традиционном сберегательном счете. Компакт-диск — хороший вариант для хранения денег, к которым вам не нужен немедленный доступ, и он может дать вам еще более высокую оценку.

Но проценты, полученные на высокодоходном счете — формально называемые APY, или годовой процентной доходностью, — не являются полной подачей. IRS фактически считает доходом и облагается налогом как таковой.

Должен ли я платить налоги с процентов по моему сберегательному счету?Если проценты, накопленные на вашем счете, превышают 10 долларов за год, то весь процентный доход включается в ваш валовой доход вместе с окладами, заработной платой и чаевыми и облагается налогом как обычный доход. Это означает, что получаемый вами процентный доход будет облагаться налогом по вашей предельной налоговой ставке после того, как будут произведены все соответствующие вычеты. Например, если ваша эффективная налоговая ставка составляет 22%, вы будете платить 22% налогов с полученного дохода.

Чтобы было ясно, вы никогда не облагаете налогом свои взносы на какой-либо высокодоходный счет, а только ваши доходы. Но если вы воспользуетесь предложением денежного бонуса для открытия нового высокодоходного счета, эта сумма также будет добавлена к общему годовому процентному доходу, поскольку это не ваш собственный вклад.

Для большинства налогоплательщиков процентного дохода с высокодоходного счета недостаточно для значительного увеличения налоговых обязательств, если только сумма денег на процентном счете не является значительной.Преимущество хранения наличных денег на растущем и безопасном счете обычно перевешивает любое незначительное повышение налогов.

Как мне отслеживать свой процентный доход?Если вы получаете проценты в течение года с высокодоходного сберегательного счета, CD или счета денежного рынка на общую сумму более 10 долларов, каждый банк отправит вам форму 1099-INT для включения в налоговую декларацию в начале налоговой декларации. сезон. В поле 1 формы будет указано, сколько процентов вы заработали на своем счете.

Если вы получали проценты в более чем одном банке в течение налогового года, вы получите форму 1099-INT для каждого из них, и вам нужно будет сложить общую сумму процентов и записать ее в Приложении 1 формы 1040 (Индивидуальный подоходный налог в США). Возвращение).Если ваш общий процентный доход превышает 1500 долларов за год, ваш процентный доход будет указан в Приложении B формы 1040.

Поскольку вы еще не уплатили налоги на процентный доход, который вы указываете в своей налоговой декларации, вы должны деньги перед IRS, если причитающиеся налоги превышают сумму налогов, уплаченных вами в течение налогового года. Однако, если вы должны получить возмещение, налоги, которые вы должны в отношении заработанного процентного дохода, просто уменьшат размер вашего возмещения.

Нужен высокодоходный сберегательный счет? Рассмотрим эти предложения от наших партнеров:

Танза Лауденбэк

Корреспондент, инсайдер личных финансов

Танза — СЕРТИФИЦИРОВАННЫЙ ФИНАНСОВЫЙ ПЛАНЕР ™ и бывший корреспондент Personal Finance Insider.Она разбирала новости о личных финансах и писала о налогах, инвестировании, пенсии, увеличении благосостояния и управлении долгом. Она вела двухнедельный информационный бюллетень и колонку, в которой отвечала на вопросы читателей о деньгах. Танза является автором двух электронных книг: «Руководство для специалистов по финансовому планированию» и «Одномесячный план управления деньгами». В 2020 году Танза была ведущим редактором Master Your Money, годичного оригинального сериала, в котором представлены финансовые инструменты, советы и вдохновение для миллениалов.Танза присоединилась к Business Insider в июне 2015 года и является выпускницей Университета Илона, где изучала журналистику и итальянский язык. Она живет в Лос-Анджелесе. Подробнее Читать меньше

Калькулятор вычета налога на проценты по ипотеке

Кто имеет право на этот вычет?

Чтобы иметь право на вычет процентов по ипотечному жилищному кредиту, домовладельцы должны соответствовать этим двум требованиям:

- Вы заполнили форму IRS 1040 и перечислили свои вычеты.

- Ипотека — это обеспеченная задолженность по квалифицированному дому, которым вы владеете.

2018 изменения в налоговом кодексе

С 2018 года были снижены лимиты по квалифицированным жилищным кредитам. Теперь пары, подающие совместно, могут вычитать проценты только по квалифицированным жилищным кредитам на сумму до 750 000 долларов, по сравнению с 1 миллионом долларов в 2017 году. Для состоящих в браке налогоплательщиков, подающих отдельные декларации, предел составляет 375 000 долларов; ранее это было 500 000 долларов.

Эти лимиты включают любую комбинацию квалифицированных ссуд, таких как ипотечные ссуды, ссуды под залог недвижимости и HELOC.

Например, если у вас есть первая ипотека на сумму 300 000 долларов и ссуда под залог собственного капитала на сумму 200 000 долларов, все проценты, уплаченные по обоим этим займам, могут быть вычтены, поскольку вы не превысили лимит в 750 000 долларов.

Если вы взяли ипотечный кредит или ссуду под залог собственного капитала / HELOC не позднее 15 декабря 2017 г. , вы все равно можете вычесть проценты по ссудам на сумму до 1 миллиона долларов.

Ссуды под залог недвижимости и правила HELOC

Новый налоговый закон также прекратил вычет процентов по задолженности по собственному капиталу до 2026 года, если не выполняется одно условие: вы используете HELOC или ссуды под залог собственного капитала для оплаты ремонта дома.

Другими словами, если вы не использовали ссуду под залог собственного капитала, чтобы починить крышу, добавить еще одну спальню или усовершенствовать свое жилище, то эти проценты не будут вычитаться из налогооблагаемой базы.

Не забудьте вести записи о своих расходах на проекты по благоустройству дома на случай, если вы пройдете аудит. Возможно, вам даже придется вернуться и реконструировать свои расходы на вторую ипотеку, взятую за годы до изменения налогового законодательства.

Сколько процентов я могу требовать?

Большинство домовладельцев могут вычесть все свои проценты по ипотеке.Закон о сокращении налогов и занятости (TCJA), который действует с 2018 по 2025 год, позволяет домовладельцам вычитать проценты по ипотечным кредитам в размере до 750 000 долларов. Для налогоплательщиков, которые используют отдельный статус регистрации в браке, лимит долга на приобретение дома составляет 375 000 долларов.

Для ипотечных кредитов, выданных до 16 декабря 2017 года, лимиты выше. То же самое касается заемщиков, которые заключили обязательный договор к крайнему сроку 16 декабря и закрылись до 1 апреля 2018 года. Эти заемщики могут вычесть проценты по ссудам до 1 миллиона долларов или 500 000 долларов для состоящих в браке, подавая документы отдельно.

Соответствующие ипотечные кредиты включают ипотечные кредиты, используемые для покупки или улучшения первого или второго жилья.

Определения

Процентная ставка | NCDOR

1 июня и 1 декабря каждого года или до этой даты Министр по доходам устанавливает процентную ставку, которая будет действовать в течение шестимесячного периода, начинающегося 1 июля и 1 января, соответственно. Ставка применяется к возмещению и начислению взносов. G.S. 105-241.21

Заявление об ограничении ответственности: Указанные здесь процентные ставки не применяются к IFTA.См. Годовые процентные ставки IFTA.

Процентная ставка 5% с 1 июля 2021 г. по 31 декабря 2021 г.

Процентные ставки за периоды до 30 июня 2021 года составляют:

Оценка | Период |

|---|---|

| 5% | 1 июля 2019 г. — 30 июня 2021 г. |

6% | 1 января 2019 г. — 30 июня 2019 г. |

5% | с 1 июля 2008 г. по 31 декабря 2018 г. |

7% | 1 января 2008 г. — 30 июня 2008 г. |

8% | с 1 января 2007 г. по 31 декабря 2007 г. |

7% | с 1 января 2006 г. по 31 декабря 2006 г. |

5% | с 1 июля 2003 г. по 31 декабря 2005 г. |

6% | 1 января 2002 г. — 30 июня 2003 г. |

8% | 1 января 1999 г. — 31 декабря 2001 г. |

Штрафы, проценты и сборы — Департамент доходов

Единые гражданские штрафыЕдиные гражданские штрафы, предусмотренные КРС 131.180, применяются к неуплаченным налоговым обязательствам, если иное не предусмотрено законом. В определенных ситуациях могут применяться множественные штрафы.

Возможные штрафные санкции

Поздняя подача — Два (2) процента от общей суммы налога, подлежащей уплате за каждые 30 дней или их часть, в течение которых налоговая декларация или отчет просрочены. Максимальный штраф составляет 20 процентов от общей суммы налога. Если возврат подан с опозданием после вынесения оценки опасности, в соответствии с KRS 131.150, минимальный штраф составляет 100 долларов, в противном случае минимальный штраф составляет 10 долларов.00.

Просрочка платежа и невыполнение удержания или сбора налога в соответствии с требованиями закона — Два (2) процента от общей суммы налога, подлежащей уплате за каждые 30 дней или их часть, в течение которых платеж просрочен. Максимальный штраф составляет 20 процентов от суммы несвоевременно удержанного, взимаемого или уплаченного налога. Минимальный штраф — 10 долларов.

Недоплата по расчетному подоходному налогу или налогу с юридических лиц с ограниченной ответственностью , «LLET» (для налоговых лет, начинающихся 1 января 2019 года или после этой даты) — Сумма недоплаты или просрочки по расчетному подоходному налогу в штате Кентукки или LLET, умноженное на процентную ставку, подлежащую уплате налога.Штраф рассчитывается отдельно для каждого срока платежа, в котором произошла недоплата, а затем суммируется. Штраф рассчитывается таким же образом, как и недоплата расчетного налогового штрафа согласно Федеральному закону [26 U.S.C. § 6654 (а) и 6655 (а)]. Для этого штрафа нет максимума или минимума.

Недоплата или несвоевременная уплата расчетного налога на прибыль или LLET (для налоговых лет, начинающихся до 1 января 2019 г.) — 10 процентов за неуплату какой-либо части расчетного подоходного налога в установленный законом срок.Для этого штрафа нет максимума. Минимальный штраф — 25 долларов.

Непредставление или непредставление информации — Пять (5) процентов от предполагаемой суммы налога, подлежащего уплате налоговым департаментом за каждые 30 дней или их часть, в течение которых декларация или отчет не подаются. Максимальный штраф составляет 50 процентов от суммы начисленного налога. Минимальный штраф — 100 долларов.

Несвоевременная уплата или опротестование налога налоговым департаментом — Два (2) процента неуплаченного (причитающегося и подлежащего уплате) налога за каждые 30 дней или их часть за неуплату или отказ в уплате в течение 60 дней с установленной даты любой налог, начисленный Департаментом доходов, который не обжалован.

Несвоевременное получение необходимого идентификационного номера налогоплательщика, разрешения, лицензии или другого уполномоченного документа. — 10 процентов любых затрат или сборов за требуемый идентификационный номер, разрешение и т. Д. Максимального размера этого штрафа нет. Минимальный штраф — 50 долларов.

Халатность — 10 процентов начисленного налога в результате халатности. Для этого штрафа нет ни максимума, ни минимума.

Мошенничество — 50 процентов начисленного налога в результате мошенничества.Для этого штрафа нет ни максимума, ни минимума.

Нечестный (холодный) чек — 10 процентов от суммы холодного чека. Максимальный штраф — 100 долларов. Минимальный штраф — 10 долларов.

Отказ от штрафа по уважительной причинеНалоговое управление может рассмотреть возможность отказа от всех или части наложенных штрафов и / или стоимости сбора, если налогоплательщик может продемонстрировать разумную причину.

Налогоплательщик должен продемонстрировать, что налоговое обязательство возникло в результате обстоятельств, не зависящих от него, что налогоплательщик действовал разумно, пытаясь своевременно уплатить налог, или что строгое соблюдение штрафных санкций вызовет у налогоплательщика неоправданные финансовые трудности. .

Налогоплательщик обязан предоставить Налоговому управлению документацию, подтверждающую требование. Сотрудник Департамента доходов, которому поручено дело о взыскании, может помочь налогоплательщику с соответствующими требованиями.

Проценты устанавливаются законом и, следовательно, не могут рассматриваться для отказа.

Пени и штрафы

Проценты

Мы будем взимать проценты по налогу (включая налог с продаж и налог за пользование), которые не уплачены в срок или ранее установленной даты вашей декларации, даже если вы получили продление времени для подачи декларации.

- Проценты — это плата за использование денег, от которой в большинстве случаев нельзя отказаться.

- Проценты начисляются ежедневно, а ставка корректируется ежеквартально.

Штраф за несвоевременную подачу

Если вы подадите заявление с опозданием, мы взимаем штраф, если у вас нет действительного продления срока подачи заявления.

Размер штрафа:

- 5% налога, подлежащего уплате за каждый месяц (или часть месяца), возврат задерживается, но не более 25%

- Если ваш возврат задерживается более чем на 60 дней, ваш минимальный штраф будет меньше 100 долларов США или общей суммы, причитающейся по возврату

Пени за просрочку платежа

Если вы не уплатите свой налог в установленный срок, мы взимаем с вас штраф в дополнение к процентам.Штраф может быть отменен, если вы представите разумную причину несвоевременной оплаты.

Размер штрафа:

- 0,5% от невыплаченной суммы за каждый невыплаченный месяц (или часть месяца), но не более 25%

Штраф за неправильный расчет налога

Если налог, который вы указываете в своей декларации, меньше правильного налога более чем на 10% или 2000 долларов, в зависимости от того, что больше, вам, возможно, придется заплатить штраф.

Размер штрафа:

- 10% разницы между налогом, который вы указали, и налогом, который вы фактически должны

Штраф за халатность, мошеннический возврат и необоснованный возврат

Штраф за халатность

Если вы занижаете размер налога в своей декларации из-за халатности, но не с целью обмана, мы взимаем:

- штраф в размере 5% от разницы между правильным налогом и налогом, указанным в вашей декларации

- 50% процентов, причитающихся по недоплате в результате халатности

Мошеннический возврат

Если какая-либо часть недостатка связана с мошенничеством, мы взимаем:

- штраф в размере двухкратной разницы между правильным налогом и налогом, указанным в вашей декларации

Несерьезный возврат

Если вы подадите необоснованную налоговую декларацию, мы взимаем штраф в размере до 5000 долларов в дополнение к любому другому штрафу.К несерьезным возвратам относятся:

- не содержат сведений, необходимых для оценки правильности декларации о доходах

- сообщает заведомо и существенно неверную информацию

- намереваются задержать или воспрепятствовать применению статьи 22 Закона о налогах или обработке декларации

Штраф за недоплату налоговой ставки

Мы можем взимать с вас штраф на сумму расчетного налога, который вы не уплатили или уплатили поздно в течение года (либо в виде расчетных налоговых платежей, либо налога у источника выплаты, либо их комбинации).Штраф, который вам придется заплатить, будет равен федеральной краткосрочной процентной ставке плюс пять с половиной процентных пунктов (с корректировкой ежеквартально), но не менее 7,5%.

Штраф за недоплату применяется, если ваши удерживаемые и расчетные налоговые платежи за 2020 год не меньше, чем:

- 90% налога, указанного в вашей декларации за 2020 год,

- 100% налога, указанного в вашей декларации за 2019 год (110% от этой суммы, если вы не являетесь фермером или рыбаком, и приведен скорректированный валовой доход Нью-Йорка (NYAGI) (или чистый доход от самозанятости, отнесенный к MCTD) по этой декларации составляет более 150 000 долларов США (75 000 долларов США при отдельной подаче заявки на регистрацию в браке на 2020 год)).Вы должны подать декларацию за 2019 год, и она должна быть за полный 12-месячный год.

Примечание : К фермерам и рыбакам применяются особые правила. См. Форму IT-2105.9-I, Инструкции к форме IT-2105.9, Недоплата расчетного налога физическими лицами и доверенными лицами .

Если вы определили, что недоплачили или уплатили расчетный налог с опозданием, вы должны рассчитать сумму своего штрафа, используя форму IT-2105.9, Недоплата расчетного налога физическими лицами и фидуциарами .Отправьте форму IT-2105.9 вместе с декларацией.

Обновлено:

Налог на сберегательные проценты — GOV.UK

Большинство людей могут получать проценты от своих сбережений без уплаты налогов.

Ваши скидки на получение процентов до того, как вы должны будете платить с них налог, включают:

- Ваше личное пособие

- начальная ставка для экономии

- Пособие по личным сбережениям

Вы получаете эти льготы каждый налоговый год.Размер вашего дохода зависит от вашего другого дохода. Налоговый год длится с 6 апреля по 5 апреля следующего года.

Персональное пособие

Вы можете использовать свое личное пособие для получения процентов, не облагаемых налогом, если вы не потратили его на заработную плату, пенсию или другой доход.

Начальная ставка экономии

Вы также можете получить проценты в размере до 5 000 фунтов стерлингов, при этом не уплачивая с них налог. Это ваша начальная ставка сбережений.

Чем больше вы зарабатываете от других доходов (например, от заработной платы или пенсии), тем меньше будет ваша начальная ставка для сбережений.

Если ваш другой доход составляет 17 570 фунтов стерлингов или больше

Вы не имеете права на начальную ставку сбережений, если ваш другой доход составляет 17 570 фунтов стерлингов или больше.

Если ваш другой доход меньше 17 570 фунтов стерлингов

Ваша начальная ставка сбережений составляет максимум 5000 фунтов стерлингов. Каждый фунт стерлингов другого дохода сверх вашего личного пособия снижает вашу начальную ставку сбережений на 1 фунт стерлингов.

Пример Вы зарабатываете 16 000 фунтов стерлингов и получаете проценты на свои сбережения в размере 200 фунтов стерлингов.

Ваше личное пособие составляет 12 570 фунтов стерлингов.Они израсходованы на первые 12570 фунтов стерлингов вашей заработной платы.

Оставшиеся 3 430 фунтов стерлингов от вашей заработной платы (16 000 фунтов стерлингов минус 12 570 фунтов стерлингов) уменьшают вашу начальную ставку сбережений на 3 430 фунтов стерлингов.

Ваша оставшаяся начальная ставка для экономии составляет 1570 фунтов стерлингов (5000 фунтов минус 3430 фунтов стерлингов). Это означает, что вам не придется платить налог с процентов по сбережениям в размере 200 фунтов стерлингов.

Пособие на личные сбережения

Вы также можете получить до 1000 фунтов стерлингов процентов без уплаты налога, в зависимости от того, в какой группе подоходного налога вы находитесь.Это ваше личное сберегательное пособие.

Чтобы определить свой налоговый диапазон, добавьте все полученные проценты к своему другому доходу.

| Диапазон налога на прибыль | Пособие на личные сбережения |

|---|---|

| Базовая ставка | 1000 фунтов стерлингов |

| Высшая ставка | £ 500 |

| Дополнительная ставка | £ 0 |

Проценты, покрываемые вашим пособием

Ваше пособие относится к процентам от:

- счета банка и жилищно-коммунального хозяйства

- счетов сберегательных и кредитных союзов

- паевые фонды, инвестиционные фонды и открытые инвестиционные компании

- Одноранговое кредитование

- целевые фонды

- страхование защиты платежей ( PPI )

- государственные или корпоративные облигации

- пожизненных аннуитетных выплат

- некоторые договоры страхования жизни

Сбережения на необлагаемых налогом счетах, таких как индивидуальные сберегательные счета ( ISA ) и некоторые национальные сберегательные и инвестиционные счета, не засчитываются в ваше пособие.

Проценты на совместных счетах

Если у вас общий счет, проценты делятся поровну между держателями счетов. Обратитесь в справочную службу сбережений, если считаете, что ее нужно разделить по-другому.

Если вы превысите свое пособие

Вы платите налог на проценты сверх вашего пособия по вашей обычной ставке подоходного налога.

Если вы работаете или получаете пенсию, HMRC изменит ваш налоговый код, чтобы вы платили налог автоматически. Чтобы определить свой налоговый код, HMRC рассчитает, сколько процентов вы получите в текущем году, посмотрев, сколько вы получили в предыдущем году.

Если вы заполняете налоговую декларацию самооценки, укажите в ней проценты, полученные от сбережений.

Если вы не работаете, не получаете пенсию или не прошли самооценку, ваш банк или строительное общество сообщит HMRC , сколько процентов вы получили в конце года. HMRC сообщит вам, нужно ли вам платить налог и как его платить.

Если вы уже заплатили налог на сберегательный доход

Вы можете вернуть налог, уплаченный с процентов по сбережениям, если он был ниже вашего пособия.Вы должны вернуть свой налог в течение 4 лет после окончания соответствующего налогового года.

Вы можете подать заявление через налоговую декларацию самооценки, если заполните ее. Если нет, заполните форму R40 и отправьте ее на номер HMRC . Обычно возврат налога занимает 6 недель.

Какой минимальный процент для сообщения в IRS?

4 мин. Прочитать

- Концентратор

- Налоги

- Какой минимальный процент для сообщения в IRS?

Получение процентов по сбережениям — отличный способ заставить свои денежные резервы работать на вас.Однако Налоговая служба хочет получать часть прибыли, потому что, если она не имеет права на освобождение от налогов, она подлежит обложению подоходным налогом.

Чтобы убедиться, что вы на хорошем счету в IRS, убедитесь, что вы знаете пороговые значения для сообщения о доходе от процентов при подаче налоговой декларации.

Если вы зарабатываете более 10 долларов в виде процентов от любого физического или юридического лица, вы должны получить форму 1099-INT, в которой указывается точная сумма, которую вы получили в виде процентов от банка для своей налоговой декларации.Технически, минимального дохода, подлежащего регистрации, не существует: любые проценты, которые вы зарабатываете, должны указываться в вашей налоговой декларации. Таким образом, даже если вы не получите форму 1099-INT, по закону вы все равно обязаны сообщать обо всех процентах по своим налогам. Любая сумма не облагаемых налогом процентов по-прежнему должна указываться в вашей налоговой декларации, поскольку это может повлиять на вашу налоговую декларацию.

Возможно, вам не придется сообщать о начисленных процентах, если у вас недостаточно дохода, необходимого для подачи налоговой декларации. Обычно, если вы не получили минимальный доход за год, вам не нужно подавать налоговую декларацию.Есть несколько исключений, например, если вы должны заплатить штраф за досрочное снятие с IRA или любых других специальных налогов или если вы заработали более 400 долларов в качестве дохода от самозанятости.

В этой статье также будут обсуждаться:

Учитываются ли проценты как доход?

Что такое отсроченный процентный доход?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Учитываются ли проценты как доход?

Большая часть процентного дохода подлежит налогообложению как обычный доход в вашей федеральной декларации и облагается обычными ставками подоходного налога за некоторыми исключениями.

Как правило, большая часть процентов подлежит налогообложению в момент их получения или снятия.

Проценты, облагаемые по той же ставке федерального налога, что и ваш заработанный доход, включают:

- Проценты по депозитным счетам, таким как текущие и сберегательные счета

- Проценты от стоимости подарков, предоставленных для открытия счета

- Выплаты обычно известны как «дивиденды» по депозитным счетам или счетам акций в кредитных союзах, кооперативных банках и т. Д. банковские ассоциации

- Проценты по кредитам, которые вы предоставляете другим лицам

- Проценты по депозитным сертификатам

- Проценты по U.S. Обязательства (кроме муниципальных облигаций; казначейские облигации США подлежат федеральному налогообложению, но не на уровне штата)

- Проценты по страховым дивидендам или увеличенная сумма предоплаченных страховых взносов, которые вы снимаете

- Проценты по аннуитетному договору

- Суммы дисконта первоначального выпуска на долгосрочные долговые инструменты

- Проценты по возврату налога на прибыль

Выплаты из фондов денежного рынка обычно отражаются как дивиденды, а не проценты.

Проценты, которые могут быть освобождены от федерального подоходного налога, включают:

- Проценты по муниципальным облигациям (также могут быть освобождены от уплаты государственного налога, если они выпущены в государстве вашего проживания)

- Облигации для частной деятельности (в соответствии с обычной налоговой системой, но могут облагаться налогом по альтернативному минимальному налогу)

- Дивиденды, освобожденные от уплаты процентов от паевой инвестиционный фонд или другая регулируемая инвестиционная компания

Что такое доход по отсроченному проценту?

Проценты по любым инструментам с фиксированным доходом, удерживаемым до погашения, могут быть отражены в отчетности, когда они выплачиваются при наступлении срока погашения.В отношении некоторых сберегательных облигаций США и в некоторых других случаях вы можете использовать метод начисления, при котором вы сообщаете проценты по мере их начисления, даже если вы их не получаете, вместо использования более распространенного метода наличных денег.

Об авторе