Налоги акцизы: Акцизы | ФНС России | 77 город Москва

Гл. 22 НК РФ. АКЦИЗЫ

[ действующая редакция ]

Статья 179. Налогоплательщики |

Статья 179.1. Утратила силу с 1 января 2007 года. — Федеральный закон от 26.07.2006 N 134-ФЗ. |

Статья 179.2. Свидетельства о регистрации организации, совершающей операции с этиловым спиртом |

Статья 179.3. Свидетельства о регистрации лица, совершающего операции с прямогонным бензином |

Статья 179.4. Свидетельство о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом |

Статья 179.5. Свидетельство о регистрации организации, совершающей операции со средними дистиллятами |

Статья 179. |

Статья 179.7. Свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья |

Статья 179.8. Свидетельство о регистрации лица, совершающего операции по переработке этана |

Статья 179.9. Свидетельство о регистрации лица, совершающего операции по переработке сжиженных углеводородных газов |

Статья 180. Особенности исполнения обязанностей налогоплательщика в рамках договора простого товарищества (договора о совместной деятельности) |

Статья 181. Подакцизные товары |

Статья 182. Объект налогообложения |

Статья 183. |

Статья 184. Особенности освобождения от налогообложения при реализации подакцизных товаров |

Статья 185. Особенности налогообложения при перемещении подакцизных товаров через таможенную границу Евразийского экономического союза |

Статья 186. Особенности взимания акциза при ввозе и вывозе подакцизных товаров Евразийского экономического союза |

Статья 186.1. Порядок взимания акцизов по товарам Евразийского экономического союза, подлежащим маркировке акцизными марками, ввозимым в Российскую Федерацию с территории государства — члена Евразийского экономического союза |

Статья 187. Определение налоговой базы при реализации (передаче) или получении подакцизных товаров |

Статья 187. |

Статья 188. Утратила силу. — Федеральный закон от 07.07.2003 N 117-ФЗ. |

Статья 189. Увеличение налоговой базы при реализации подакцизных товаров |

Статья 190. Особенности определения налоговой базы при совершении операций с подакцизными товарами с использованием различных налоговых ставок |

Статья 191. Определение налоговой базы при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией |

Статья 192. Налоговый период |

Статья 193. Налоговые ставки |

Статья 194. |

Статья 195. Определение даты реализации (передачи) или получения подакцизных товаров |

Статья 196. Утратила силу. — Федеральный закон от 21.07.2005 N 107-ФЗ. |

Статья 197. Утратила силу. — Федеральный закон от 21.07.2005 N 107-ФЗ. |

Статья 197.1. Утратила силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ. |

Статья 198. Сумма акциза, предъявляемая продавцом покупателю |

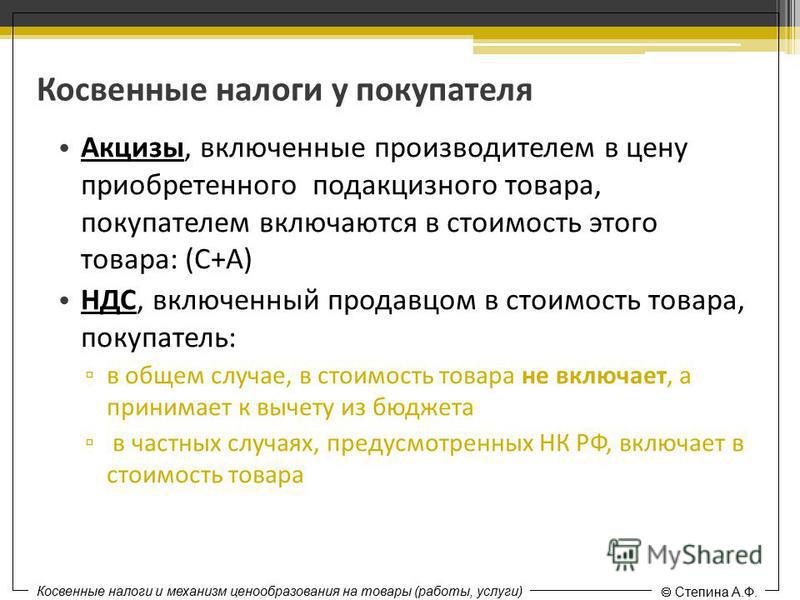

Статья 199. Порядок отнесения сумм акциза |

Статья 200. Налоговые вычеты |

Статья 201. Порядок применения налоговых вычетов |

Статья 202. |

Статья 203. Сумма акциза, подлежащая возврату |

Статья 203.1. Порядок возмещения акциза отдельным категориям налогоплательщиков |

Статья 204. Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами |

Статья 205. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией |

Статья 205.1. Особенности установления, исчисления и уплаты акциза на природный газ |

Статья 206. Утратила силу. — Федеральный закон от 06.06.2003 N 65-ФЗ. |

Статья 206.1. Особенности исчисления и уплаты акциза лицами, сведения о которых внесены в единый государственный реестр юридических лиц |

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Операции, не подлежащие налогообложению (освобождаемые от налогообложения) 1. Порядок определения расчетной стоимости и установления максимальной розничной цены табачных изделий, в отношении которых установлены комбинированные налоговые ставки

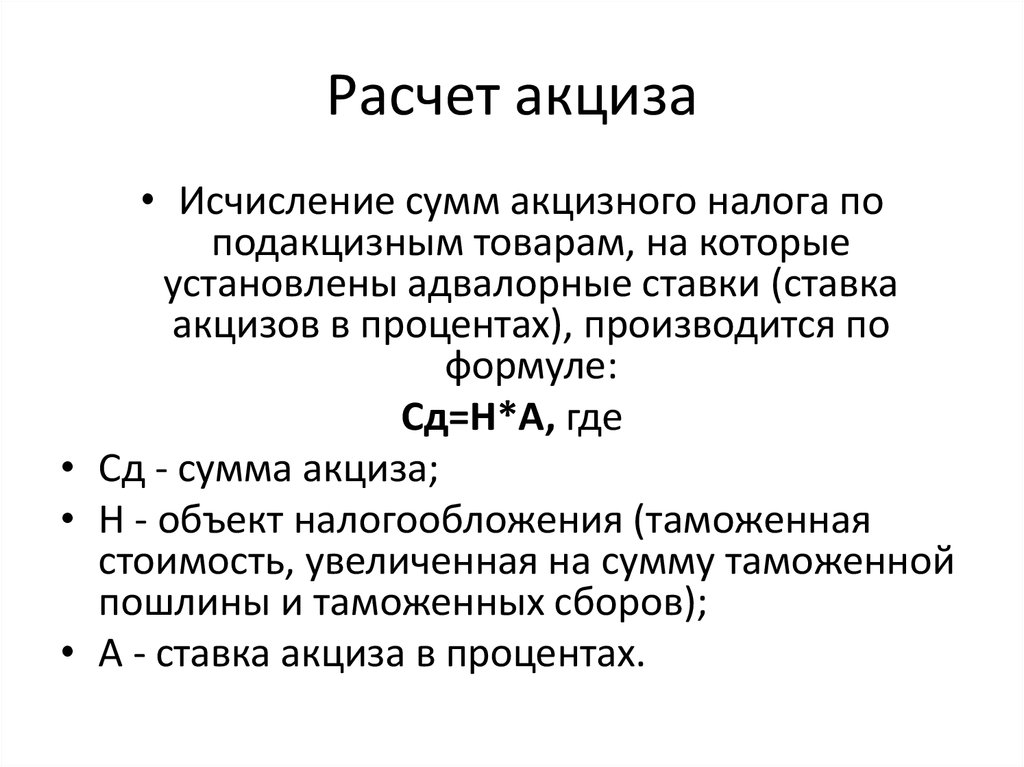

1. Порядок определения расчетной стоимости и установления максимальной розничной цены табачных изделий, в отношении которых установлены комбинированные налоговые ставки Порядок исчисления акциза и авансового платежа акциза

Порядок исчисления акциза и авансового платежа акциза Сумма акциза, подлежащая уплате

Сумма акциза, подлежащая уплатеЗадайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

Государственное регулирование цен на бензин с целью их снижения

На территории Российской Федерации на протяжении последних нескольких недель стихийно дорожает бензин. Подобного повышения цен не было как минимум восемь лет. По официальным подсчётам цены на автомобильное топливо с начала года подскочили на 2%, а на дизельное на 3%.

Подобного повышения цен не было как минимум восемь лет. По официальным подсчётам цены на автомобильное топливо с начала года подскочили на 2%, а на дизельное на 3%.

Доля налогов в розничной цене бензина составляет 55-60%.

Эта доля в основном складывается из:

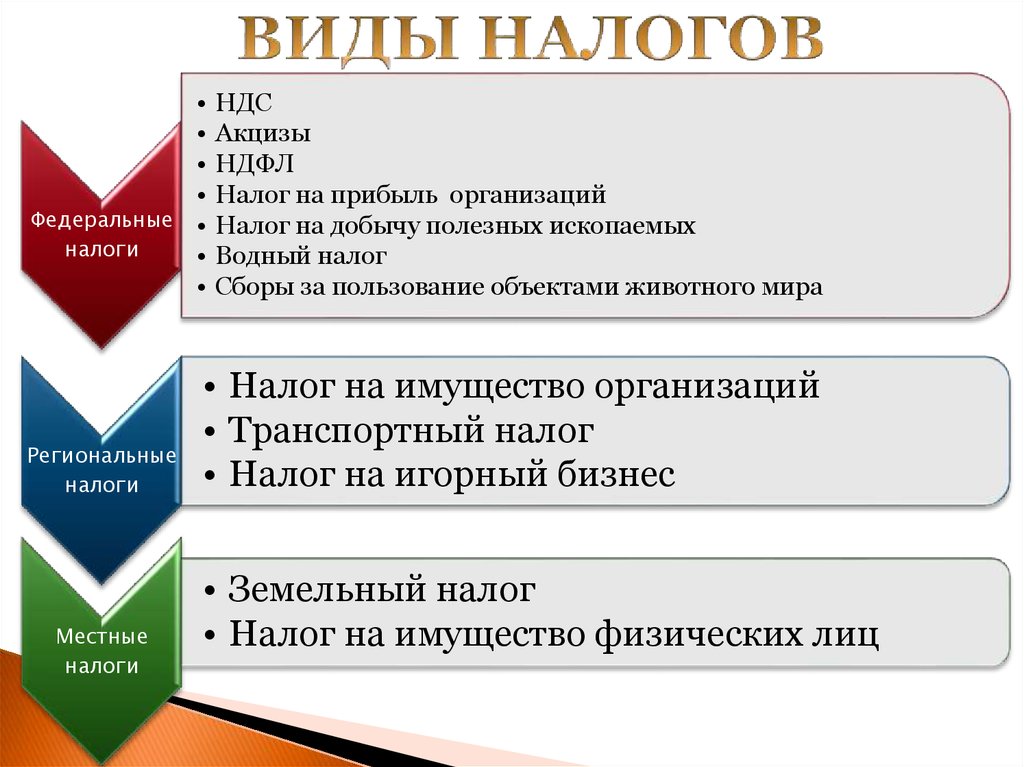

1) Налог на добавленную стоимость.

2) Акциз.

3) Налог на добычу полезных ископаемых.

Выводы: Покупая бензин, более половины цены выплачиваются не нефтяным компаниям, а в федеральный и региональные бюджеты.

Вследствие увеличения ставок акцизов сумма НДС и акциза сопоставима с экспортной пошлиной на нефтепродукты. То есть налоговая нагрузка на российского потребителя выше, чем нагрузка на экспорт.

Таким образом, кумулятивное действие НДС и акцизов представляет наибольшую угрозу интересам российского потребителя.

Для оценки прибыли нефтяной компании в цене принята норма прибыли 15-20% в соответствии с финансовой отчетностью российских компаний. Это примерно 3-4 рубля на литр.

При этом в оптовой цене остается еще 1,5-2 «неучтенных» рубля на каждый литр. Не предполагая ничего плохого, относим их на разброс цен реализации светлых нефтепродуктов и мазута, который экспортируется по бросовым ценам. Тем не менее, эта надбавка к себестоимости также формирует доход нефтяной компании.

Необходимо оптимизировать налоговую систему: сократить НДС и акцизы на нефтепродукты, закрывающие внутренний рынок от конкуренции. При этом всю нефтяную налоговую нагрузку можно переложить в стоимость сырой нефти, цена которой на открытом внутреннем рынке всегда будет ниже мировой.

Это должно привести к снижению инфляции на 2-3% в год и увеличению налоговых поступлений за счет легализации теневых оборотов. Дополнительной компенсацией может быть восстановление ставки налога на прибыль до 25% и налога на доходы физических лиц в виде дивидендов до 15%.

Необходимо также снизить акцизы на автомобильный бензин и дизельное топливо установленных стандартов качества. В качестве компенсации возможно увеличение экспортной пошлины или налога на добычу нефти (или налога, его заменяющего). Часть этого налога может зачисляться в федеральный и региональные дорожные фонды по той же сетке, которая используется для акцизов.

Третье. Отменить транспортный налог, который с 2011 года уже включен в стоимость автомобильного топлива через увеличение акцизов.

Другие предложения: оптимизировать экспортные пошлины на нефть, газ и нефтепродукты с учетом экспортной стратегии России, создать международную «рублевую» биржу нефти, газа и нефтепродуктов для использования преимуществ регионального и мирового лидера.

Результатом сокращения НДС и акцизов должно стать снижение цен на АЗС на 15-20%. А в случае ограничения сверхдоходов нефтяных компаний на внутреннем рынке снижение цен может составить 30% и более.

Норма прибыли российских компаний в 1,5-2 раза выше, достигая 14-16% и более. Очевидно, что эти преимущества им обеспечивает российский рынок.

Низкие зарплаты и уровень доходов российских граждан, относительно низкие цены российских поставщиков материалов и комплектующих обеспечивают низкую себестоимость нефти и нефтепродуктов, отправляемых на экспорт. А высокие внутренние цены на топливо, как и на все энергоресурсы, увеличивают сверхдоходы российских монополий.

Характерным примером является сравнение прибыли «ТНК-ВР Холдинг», имеющей активы только на территории России, и «ТНК-ВР интернешнл», объединяющей все активы, включая зарубежные.

Как показывает сравнение, прибыль приносят только российские активы.

Как показывает сравнение, прибыль приносят только российские активы.Капиталовложения из прибыли (дополнительно к амортизации) у Лукойла, «Роснефти» и «ТНК-ВР» составляют до трети годовой прибыли, у «Газпромнефти» – почти половину прибыли. Дивиденды акционерам только у «ТНК-ВР» более половины прибыли, у остальных – не более одной десятой, одной пятой от прибыли.

Значительная часть доходов уходит на формирование финансовых резервов за счет собственных средств. Точнее, средств, полученных от потребителей. Так, накопленные финансовые резервы «Роснефти» превышают ее годовую прибыль, у «Газпромнефти» и «ТНК-ВР» финансовые резервы составляют более половины прибыли, у Лукойла – более трети прибыли.

Таким образом, возможно снижение нормы прибыли российских нефтяных компаний на 3-7% – до среднемирового уровня. Это снижение не нанесет ущерб ни их акционерам, ни инвестициям в их развитие.

На рынке нефтепродуктов наблюдается практически отсутствие реальной конкуренции.

В данный момент сложилась «договорная» монополия на топливо. Цена на нефтепродукты на АЗС также спекулятивно взвинчена.

В данный момент сложилась «договорная» монополия на топливо. Цена на нефтепродукты на АЗС также спекулятивно взвинчена.Если увеличить количество малых и средних НПЗ (нефтеперерабатывающих заводов) до такого уровня, когда на рынке сформируется конкуренция, цены на топливо начнут формироваться исключительно стоимостью расходных материалов (ценами на нефть, ценами на доставку, налогами). Высокое предложение продукта на рынке уменьшает спрос — цены снижаются до минимальных значений на продукцию, в частности — на бензин (как в условиях реальной конкуренции).

Для увеличения количества НПЗ необходимо сформировать удобную, упрощенную законодательную базу для привлечения в данную сферу малого и среднего предпринимательства.

Чтобы привлечь необходимые инвестиции в строительство необходимо привлечь НПФ (негосударственные пенсионные фонды). Для этого необходимо разрешить участие НПФ на правах софинансирования в строительстве частных НПЗ с целью получения выгоды самих будущих пенсионеров (естественно, диверсифицировав пенсионные вложения).

При проведении грамотной политики инвестирования пенсионных денежных средств в строительство НПЗ, можно не только уменьшить процент инфляции, но и увеличить пенсионные накопления граждан страны.

Выводы. Если Правительство РФ хочет вывести страну из кризиса, необходимо применять дополнительные рычаги для этого. Цена на топливо, я считаю это — основной рычаг для нашей большой страны, в котором логистика выходит на ведущую роль. Необходимо совершенствовать налоговое законодательство по части его эффективности.

1. Защита российского потребителя от дальнейшего завышения цен, поскольку рост внутренней цены на нефть будет ограничен мировой ценой.

2. Снижение инфляции на 2-3% в год и увеличению налоговых поступлений за счет легализации теневых оборотов.

3. Снижение цен на АЗС на 25-30%.

Дополнительные материалы

Осуществление, налоги и бухгалтерский учет

TL; DR

При использовании опционов на акции для сотрудников важно понимать, какие налоги и бухгалтерский учет связаны с исполнением и продажей ваших ESO.

Исполнение опционов на акции сотрудников

Сумма, необходимая для исполнения опционов на акции, равна количеству опционов, умноженному на цену исполнения. Например, если у вас есть 1000 опционов с ценой исполнения 1 доллар, исполнение обойдется вам в 1000 долларов.

В настоящее время большинство компаний используют онлайн-порталы акций, такие как Carta, для всего: от жилищных документов до отслеживания стоимости и осуществления операций. Если ваша компания не использует портал акций, вам, вероятно, потребуется связаться с контролером акций или отделом кадров для получения инструкций по исполнению, которые обычно включают в себя заполнение формы исполнения опциона и отправку платежа чеком или банковским переводом. После исполнения опционы превращаются в акции, и вы становитесь частичным владельцем компании.

Еще один вопрос, который следует учитывать перед тренировкой, — соответствует ли ваша компания раскрытию информации в соответствии с Правилом 701.

Налоги

Опционы на акции для сотрудников не облагаются налогом при их предоставлении (за исключением RSU, которые не являются опционами и облагаются налогом по-другому). Налогообложение ESO начинается, когда опционы исполняются, и налоги рассчитываются на основе спреда между текущей справедливой рыночной стоимостью (FMV) и ценой исполнения. Как упоминалось ранее, вы облагаетесь налогом по-разному в зависимости от типа опционов, которыми вы владеете. Однако способ расчета налогов и стоимость осуществления остаются прежними.

Налогообложение ESO начинается, когда опционы исполняются, и налоги рассчитываются на основе спреда между текущей справедливой рыночной стоимостью (FMV) и ценой исполнения. Как упоминалось ранее, вы облагаетесь налогом по-разному в зависимости от типа опционов, которыми вы владеете. Однако способ расчета налогов и стоимость осуществления остаются прежними.

На основе предыдущего примера (1000 опционов с ценой исполнения 1 доллар):

Если текущая FMV равна 2 долларам, ваш налогооблагаемый доход составит 2 доллара — 1 доллар (цена исполнения) = 1 доллар на акцию, таким образом, ваши налоги будут основываться на 1000 долларов дохода (затем корректируются в зависимости от применимой налоговой ставки). Легко понять, как исполнение опционов может стоить огромных денег, поэтому часто имеет смысл использовать свои опционы с Фондом опционов на акции для сотрудников, чтобы сохранить свои деньги и избежать ненужного и чрезмерного личного риска.

Опционы на акции сотрудников облагаются налогом при исполнении и также облагаются налогом при продаже. Если продажа происходит в течение 1 года исполнения, они облагаются налогом как краткосрочный прирост капитала (ISO, проданные в течение года исполнения, не будут облагаться AMT). Любая продажа, осуществляемая по истечении одного года исполнения, облагается более низкой долгосрочной ставкой прироста капитала. Продажи могут включать продажи на вторичном рынке, обратный выкуп компаний или продажу акций после IPO/M&A.

Если продажа происходит в течение 1 года исполнения, они облагаются налогом как краткосрочный прирост капитала (ISO, проданные в течение года исполнения, не будут облагаться AMT). Любая продажа, осуществляемая по истечении одного года исполнения, облагается более низкой долгосрочной ставкой прироста капитала. Продажи могут включать продажи на вторичном рынке, обратный выкуп компаний или продажу акций после IPO/M&A.

Бухгалтерский учет

При исполнении ISO вы получите форму 3921 «Исполнение поощрительного опциона на акции» от своего работодателя, которая будет содержать информацию, необходимую для отчетности по вашим налогам, связанным с исполнением. При использовании NSO вы указываете это как обычный доход в своей форме W-2. При осуществлении NSO или урегулировании RSU сотрудники могут выбрать отсрочку признания дохода для целей налогообложения на срок до 5 лет, подав форму 83(i) Election.

При продаже принадлежащих вам акций вы получите Форму 3922 «Передача акций, приобретенных в рамках плана покупки акций сотрудниками» от компании, в которой будет указана ваша прибыль/убыток, а также то, считается ли доход приростом капитала или обычным доходом.

В целом, учитывая сложные налоги, связанные с опционами на акции ваших сотрудников, рекомендуется проконсультироваться со своим налоговым консультантом о том, как это повлияет на вас.

Когда вы работаете в частной компании, все эти налоги и затраты на осуществление деятельности поднимают важный вопрос о том, когда осуществлять деятельность. Хотя простого ответа обычно не существует, учитывая рискованный характер актива, есть несколько сценариев, о которых вам следует знать, прежде чем принимать решение. Дополнительную информацию об оптимальном времени для покупки опционов см. в нашем ресурсе «Когда исполнять опционы на акции для сотрудников».

Для получения дополнительной информации о том, как монетизировать капитал вашей частной компании и снизить личный риск, свяжитесь с нами в Фонде опционов на акции для сотрудников, заполнив короткую форму ниже.

Налогообложение опционов, заданий и списков. : deliciousworks

Регистрация прибыли или убытков от покупки для закрытия короткой позиции или продажи для закрытия длинной позиции довольно проста, но как она обрабатывается, когда вы исполняете опцион или если вам назначают? Варианты могут быть сложными, но добавьте к ним налоговый режим, и вы получите один сложный коктейль. Вот почему мы разбили его ниже.

Вот почему мы разбили его ниже.

Секции

- Обзор исполнения и назначения пут и колл

- Уступки от коротких опционов

- Исполнение длинных опционов

- Переходящие сделки

Позиция, полученная в результате уступки и исполнения, отличается от позиции колл и пут. Помните, уступка — это термин, который используется, когда у вас короткая позиция по опциону. Термин «упражнение» используется, когда у вас есть длинная позиция.

| Assignment | Exercise | ||

| Calls | Puts | Calls | Puts |

| Short stock | Long stock | Long stock | Короткие запасы |

На базовую стоимость или выручку влияет тип вашей позиции. Любые комиссии или сборы за первоначальную сделку и сборы за переуступку также будут учитываться в вашем общем P/L. Ячейки, выделенные желтым цветом, зависят от назначения, когда вы назначены. 9

Любые комиссии или сборы за первоначальную сделку и сборы за переуступку также будут учитываться в вашем общем P/L. Ячейки, выделенные желтым цветом, зависят от назначения, когда вы назначены. 9

Исполнение длинных опционов

Как и в случае с назначением, ваша стоимостная база или выручка зависят от типа вашей позиции. Любые комиссионные или сборы за первоначальную сделку и комиссионные сборы также будут учитываться в вашем общем P/L.

Об авторе