Налоги акцизы: Акцизы | ФНС России | 77 город Москва

Гл. 22 НК РФ. АКЦИЗЫ

[ действующая редакция ]

Статья 179. Налогоплательщики |

Статья 179.1. Утратила силу с 1 января 2007 года. — Федеральный закон от 26.07.2006 N 134-ФЗ. |

Статья 179.2. Свидетельства о регистрации организации, совершающей операции с этиловым спиртом |

Статья 179.3. Свидетельства о регистрации лица, совершающего операции с прямогонным бензином |

Статья 179.4. Свидетельство о регистрации лица, совершающего операции с бензолом, параксилолом или ортоксилолом |

Статья 179.5. Свидетельство о регистрации организации, совершающей операции со средними дистиллятами |

Статья 179. |

Статья 179.7. Свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья |

Статья 179.8. Свидетельство о регистрации лица, совершающего операции по переработке этана |

Статья 179.9. Свидетельство о регистрации лица, совершающего операции по переработке сжиженных углеводородных газов |

Статья 180. Особенности исполнения обязанностей налогоплательщика в рамках договора простого товарищества (договора о совместной деятельности) |

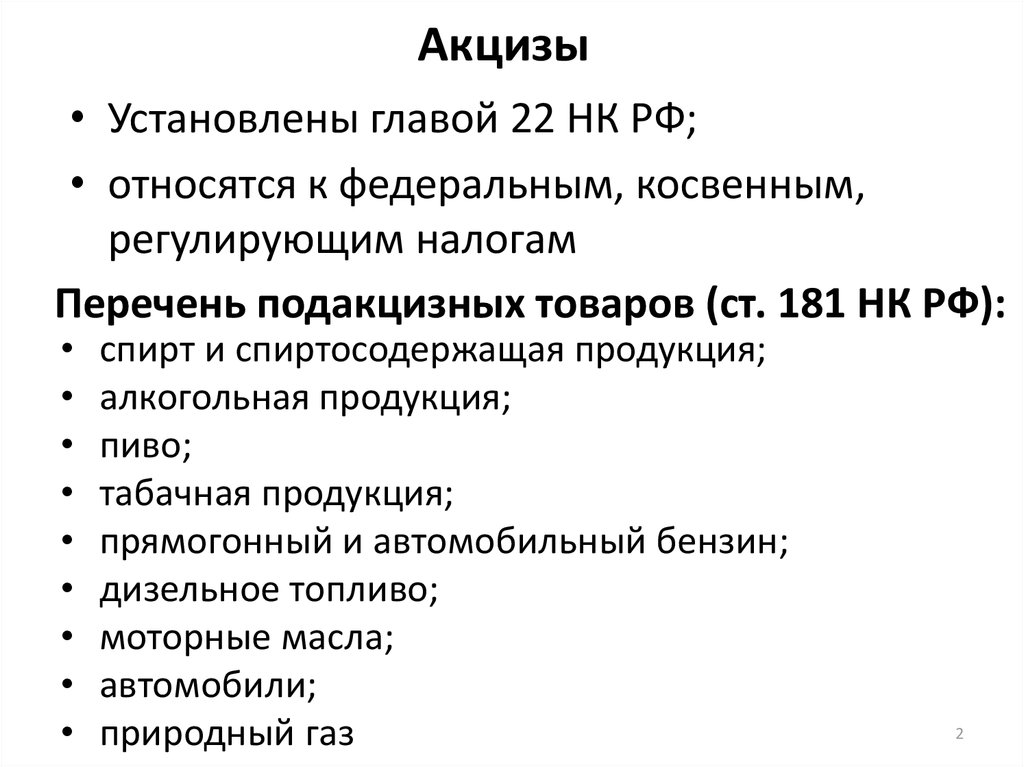

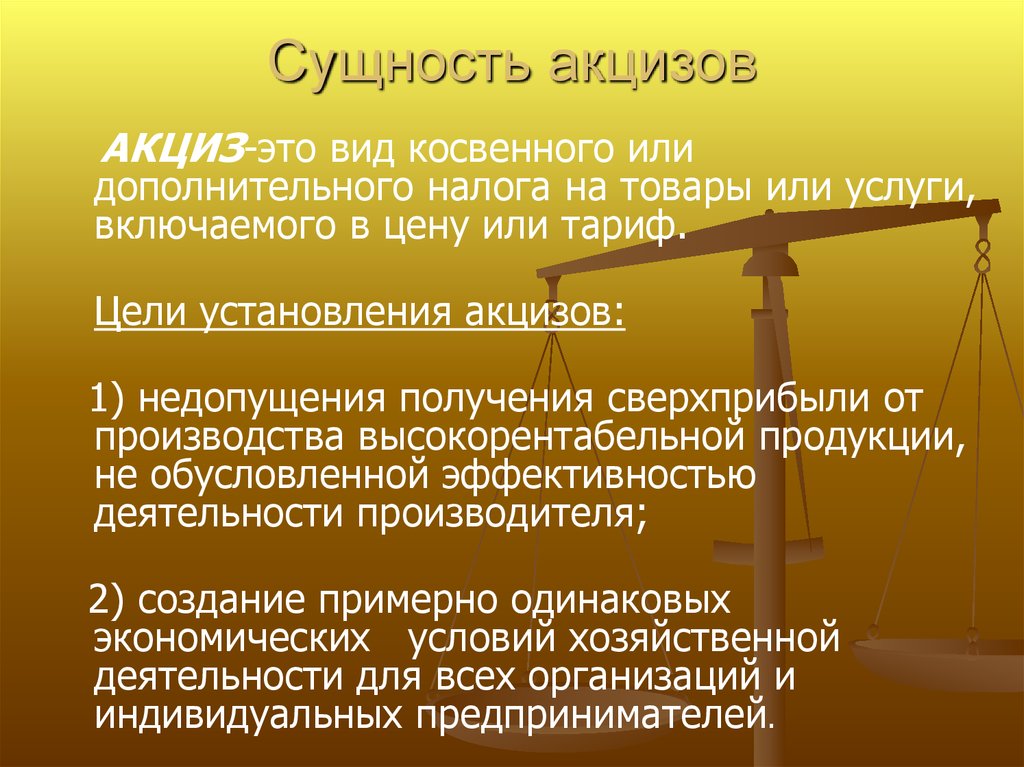

Статья 181. Подакцизные товары |

Статья 182. Объект налогообложения |

Статья 183. |

Статья 184. Особенности освобождения от налогообложения при реализации подакцизных товаров |

Статья 185. Особенности налогообложения при перемещении подакцизных товаров через таможенную границу Евразийского экономического союза |

Статья 186. Особенности взимания акциза при ввозе и вывозе подакцизных товаров Евразийского экономического союза |

Статья 186.1. Порядок взимания акцизов по товарам Евразийского экономического союза, подлежащим маркировке акцизными марками, ввозимым в Российскую Федерацию с территории государства — члена Евразийского экономического союза |

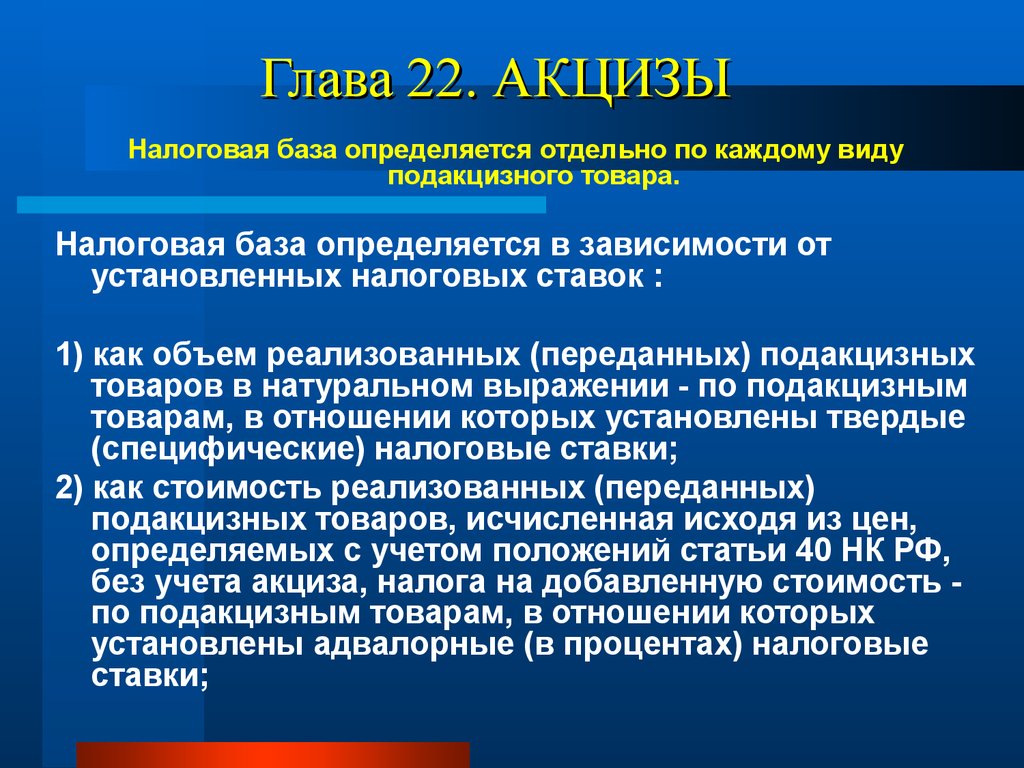

Статья 187. Определение налоговой базы при реализации (передаче) или получении подакцизных товаров |

Статья 187. |

Статья 188. Утратила силу. — Федеральный закон от 07.07.2003 N 117-ФЗ. |

Статья 189. Увеличение налоговой базы при реализации подакцизных товаров |

Статья 190. Особенности определения налоговой базы при совершении операций с подакцизными товарами с использованием различных налоговых ставок |

Статья 191. Определение налоговой базы при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией |

Статья 192. Налоговый период |

Статья 193. Налоговые ставки |

Статья 194. |

Статья 195. Определение даты реализации (передачи) или получения подакцизных товаров |

Статья 196. Утратила силу. — Федеральный закон от 21.07.2005 N 107-ФЗ. |

Статья 197. Утратила силу. — Федеральный закон от 21.07.2005 N 107-ФЗ. |

Статья 197.1. Утратила силу с 1 января 2007 года. — Федеральный закон от 27.07.2006 N 137-ФЗ. |

Статья 198. Сумма акциза, предъявляемая продавцом покупателю |

Статья 199. Порядок отнесения сумм акциза |

Статья 200. Налоговые вычеты |

Статья 201. Порядок применения налоговых вычетов |

Статья 202. |

Статья 203. Сумма акциза, подлежащая возврату |

| Статья 203.1. Порядок возмещения акциза отдельным категориям налогоплательщиков |

Статья 204. Сроки и порядок уплаты акциза при совершении операций с подакцизными товарами |

Статья 205. Сроки и порядок уплаты акциза при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией |

Статья 205.1. Особенности установления, исчисления и уплаты акциза на природный газ |

Статья 206. Утратила силу. — Федеральный закон от 06.06.2003 N 65-ФЗ. |

Статья 206.1. Особенности исчисления и уплаты акциза лицами, сведения о которых внесены в единый государственный реестр юридических лиц |

Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Операции, не подлежащие налогообложению (освобождаемые от налогообложения) 1. Порядок определения расчетной стоимости и установления максимальной розничной цены табачных изделий, в отношении которых установлены комбинированные налоговые ставки

1. Порядок определения расчетной стоимости и установления максимальной розничной цены табачных изделий, в отношении которых установлены комбинированные налоговые ставки Порядок исчисления акциза и авансового платежа акциза

Порядок исчисления акциза и авансового платежа акциза Сумма акциза, подлежащая уплате

Сумма акциза, подлежащая уплатеЗадайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

изменения в законодательстве, актуальные новости

Последнее обновление: 27 октября 2022

Изменения в форму и формат налоговой декларации по акцизам на табак

26. 10.2022

10.2022

Акцизы

Изменения в форму и формат налоговой декларации по акцизам на табак. Приказ ФНС России от 26.08.2022 № ЕД-7-3/778@.

Когда это изменение появится в программах?

Изменение налоговой декларации по акцизам на автомобильный бензин

26.08.2022

Акцизы

Изменение налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, этан, сжиженные углеводородные газы, сталь жидкую, автомобили легковые и мотоциклы. Проект Приказа ФНС.

Когда это изменение появится в программах?

Рекомендуемый код для заполнения декларации по акцизам на нефтепродукты с 01.09.2022

23.08.2022

Акцизы

Рекомендуемый код для заполнения декларации по акцизам на нефтепродукты с 01. 09.2022. Письмо ФНС от 16.08.2022 № СД-4-3/10746@..

09.2022. Письмо ФНС от 16.08.2022 № СД-4-3/10746@..

Когда это изменение появится в программах?

Изменение налоговой декларации по акцизам на этиловый спирт

23.08.2022

Акцизы

Изменение налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, а также на виноград. Проект приказа ФНС.

Когда это изменение появится в программах?

Изменения формы и формата представления налоговой декларации по акцизам на табак

04.07.2022

Акцизы

Изменения формы и формата представления налоговой декларации по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина Проект приказа ФНС.

Когда это изменение появится в программах?

Реестры документов, необходимых при заявлении налоговых вычетов по акцизам по алкоголю

13. 04.2022

04.2022

Акцизы

Формы и форматы реестров документов, необходимых при заявлении налоговых вычетов по акцизам по алкогольной продукции Приказ ФНС России от 01.03.2022 № ЕД-7-15/173@.

Когда это изменение появится в программах?

Формы и форматы реестров документов, предусмотренных п. 19 и п. 29 ст. 201 НК РФ

04.03.2022

Акцизы

Формы и форматы представления в электронной форме реестров документов, предусмотренных пунктом 19 и пунктом 29 статьи 201 НК РФ, порядок их заполнения и представления в налоговые органы Проект приказа ФНС.

Когда это изменение появится в программах?

Налоговая декларация по акцизам на автомобильный бензин

18.02.2022

Акцизы

Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол‚ ортоксилол‚ авиационный керосин, природный газ.

Когда это изменение появится в программах?

Рекомендуемые коды для заполнения налоговой декларации по акцизам на алкогольную продукцию

28.12.2021

Акцизы

Рекомендуемые коды для заполнения налоговой декларации по акцизам на алкогольную продукцию. Письмо ФНС России от 22.12.2021 № СД-4-3/18028@.

Когда это изменение появится в программах?

Рекомендуемые коды для заполнения налоговой декларации по акцизам на нефтепродукты

15.12.2021

Акцизы

Рекомендуемые коды для заполнения налоговой декларации по акцизам на нефтепродукты Письмо ФНС от 10.12.2021 № СД-4-3/17278@.

Когда это изменение появится в программах?

Осуществление, налоги и бухгалтерский учет

TL; DR

При использовании опционов на акции для сотрудников важно понимать, какие налоги и бухгалтерский учет связаны с исполнением и продажей ваших ESO.

Исполнение опционов на акции сотрудников

Сумма, необходимая для исполнения опционов на акции, равна количеству опционов, умноженному на цену исполнения. Например, если у вас есть 1000 опционов с ценой исполнения 1 доллар, исполнение обойдется вам в 1000 долларов.

В настоящее время большинство компаний используют онлайн-порталы акций, такие как Carta, для всего: от жилищных документов до отслеживания стоимости и осуществления операций. Если ваша компания не использует портал акций, вам, вероятно, потребуется связаться с контролером акций или отделом кадров для получения инструкций по исполнению, которые обычно включают в себя заполнение формы исполнения опциона и отправку платежа чеком или банковским переводом. После исполнения опционы превращаются в акции, и вы становитесь частичным владельцем компании.

Еще один вопрос, который следует учитывать перед тренировкой, — соответствует ли ваша компания раскрытию информации в соответствии с Правилом 701.

Налоги

Опционы на акции для сотрудников не облагаются налогом при их предоставлении (за исключением RSU, которые не являются опционами и облагаются налогом по-другому). Налогообложение ESO начинается, когда опционы исполняются, и налоги рассчитываются на основе спреда между текущей справедливой рыночной стоимостью (FMV) и ценой исполнения. Как упоминалось ранее, вы облагаетесь налогом по-разному в зависимости от типа опционов, которыми вы владеете. Однако способ расчета налогов и стоимость осуществления остаются прежними.

Налогообложение ESO начинается, когда опционы исполняются, и налоги рассчитываются на основе спреда между текущей справедливой рыночной стоимостью (FMV) и ценой исполнения. Как упоминалось ранее, вы облагаетесь налогом по-разному в зависимости от типа опционов, которыми вы владеете. Однако способ расчета налогов и стоимость осуществления остаются прежними.

На основе предыдущего примера (1000 опционов с ценой исполнения 1 доллар):

Если текущая FMV равна 2 долларам, ваш налогооблагаемый доход составит 2 доллара — 1 доллар (цена исполнения) = 1 доллар на акцию, таким образом, ваши налоги будут основываться на 1000 долларов дохода (затем корректируются в зависимости от применимой налоговой ставки). Легко понять, как исполнение опционов может стоить огромных денег, поэтому часто имеет смысл использовать свои опционы с Фондом опционов на акции для сотрудников, чтобы сохранить свои деньги и избежать ненужного и чрезмерного личного риска.

Опционы на акции сотрудников облагаются налогом при исполнении и также облагаются налогом при продаже. Если продажа происходит в течение 1 года исполнения, они облагаются налогом как краткосрочный прирост капитала (ISO, проданные в течение года исполнения, не будут облагаться AMT). Любая продажа, осуществляемая по истечении одного года исполнения, облагается более низкой долгосрочной ставкой прироста капитала. Продажи могут включать продажи на вторичном рынке, обратный выкуп компании или продажу акций после IPO/M&A.

Если продажа происходит в течение 1 года исполнения, они облагаются налогом как краткосрочный прирост капитала (ISO, проданные в течение года исполнения, не будут облагаться AMT). Любая продажа, осуществляемая по истечении одного года исполнения, облагается более низкой долгосрочной ставкой прироста капитала. Продажи могут включать продажи на вторичном рынке, обратный выкуп компании или продажу акций после IPO/M&A.

Бухгалтерский учет

При исполнении ISO вы получите форму 3921 «Исполнение поощрительного опциона на акции» от своего работодателя, которая будет содержать информацию, необходимую для отчетности по вашим налогам, связанным с исполнением. При использовании NSO вы указываете это как обычный доход в своей форме W-2. При осуществлении NSO или урегулировании RSU сотрудники могут выбрать отсрочку признания дохода для целей налогообложения на срок до 5 лет, подав форму 83(i) Election.

При продаже принадлежащих вам акций вы получите Форму 3922 «Передача акций, приобретенных в рамках плана покупки акций сотрудниками» от компании, в которой будет указана ваша прибыль/убыток, а также то, считается ли доход приростом капитала или обычным доходом.

В целом, учитывая сложные налоги, связанные с опционами на акции ваших сотрудников, рекомендуется проконсультироваться со своим налоговым консультантом о том, как это повлияет на вас.

Когда вы работаете в частной компании, все эти налоги и затраты на осуществление деятельности поднимают важный вопрос о том, когда осуществлять деятельность. Хотя простого ответа обычно не существует, учитывая рискованный характер актива, есть несколько сценариев, о которых вам следует знать, прежде чем принимать решение. Дополнительную информацию об оптимальном времени для покупки опционов см. в нашем ресурсе «Когда исполнять опционы на акции для сотрудников».

Для получения дополнительной информации о том, как монетизировать капитал вашей частной компании и снизить личный риск, свяжитесь с нами в Фонде опционов на акции для сотрудников, заполнив короткую форму ниже.

Налогообложение опционов, заданий и списков. : deliciousworks

Регистрация прибыли или убытков от покупки для закрытия короткой позиции или продажи для закрытия длинной позиции довольно проста, но как она обрабатывается, когда вы исполняете опцион или если вам назначают? Варианты могут быть сложными, но добавьте к ним налоговый режим, и вы получите один сложный коктейль. Вот почему мы разбили его ниже.

Вот почему мы разбили его ниже.

Секции

- Обзор исполнения и назначения пут и колл

- Уступки от коротких опционов

- Исполнение длинных опционов

- Переходящие сделки

Позиция, полученная в результате уступки и исполнения, отличается от позиции колл и пут. Помните, уступка — это термин, который используется, когда у вас короткая позиция по опциону. Термин «упражнение» используется, когда у вас есть длинная позиция.

| Assignment | Exercise | ||

| Calls | Puts | Calls | Puts |

| Short stock | Long stock | Long stock | Короткие запасы |

На базовую стоимость или выручку влияет тип вашей позиции. Любые комиссии или сборы за первоначальную сделку и сборы за переуступку также будут учитываться в вашем общем P/L. Ячейки, выделенные желтым цветом, зависят от назначения, когда вы назначены. 9

Исполнение длинных опционов

Как и в случае с назначением, ваша стоимостная база или выручка зависят от типа вашей позиции. Любые комиссионные или сборы за первоначальную сделку и комиссионные сборы также будут учитываться в вашем общем P/L.

Об авторе