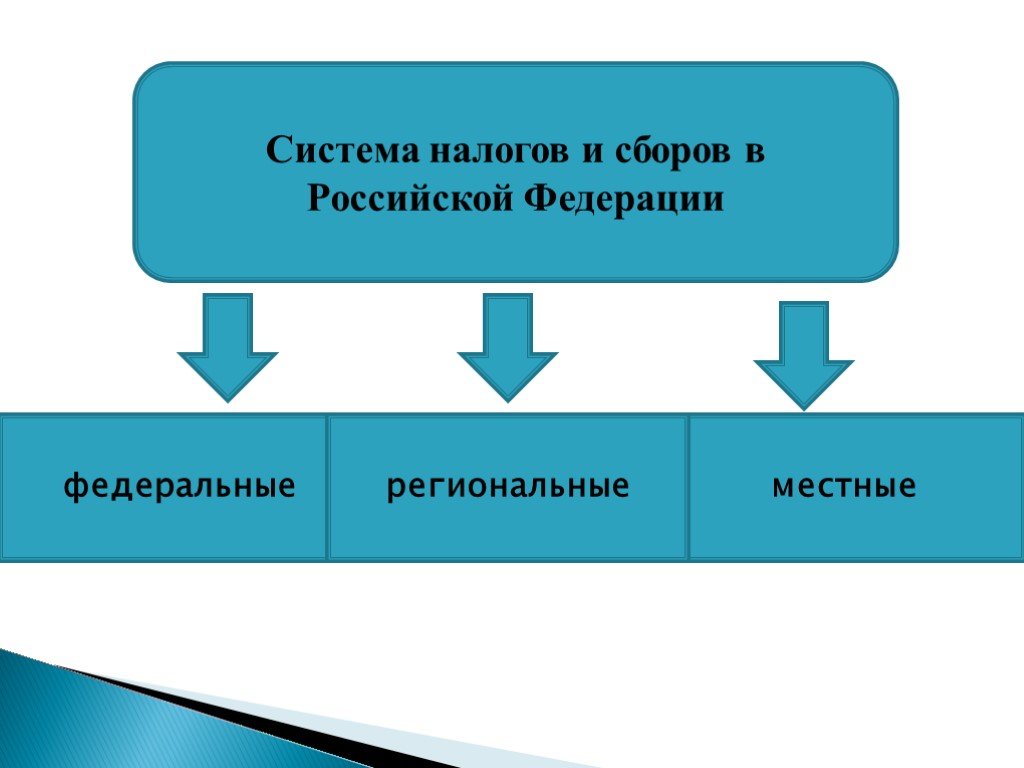

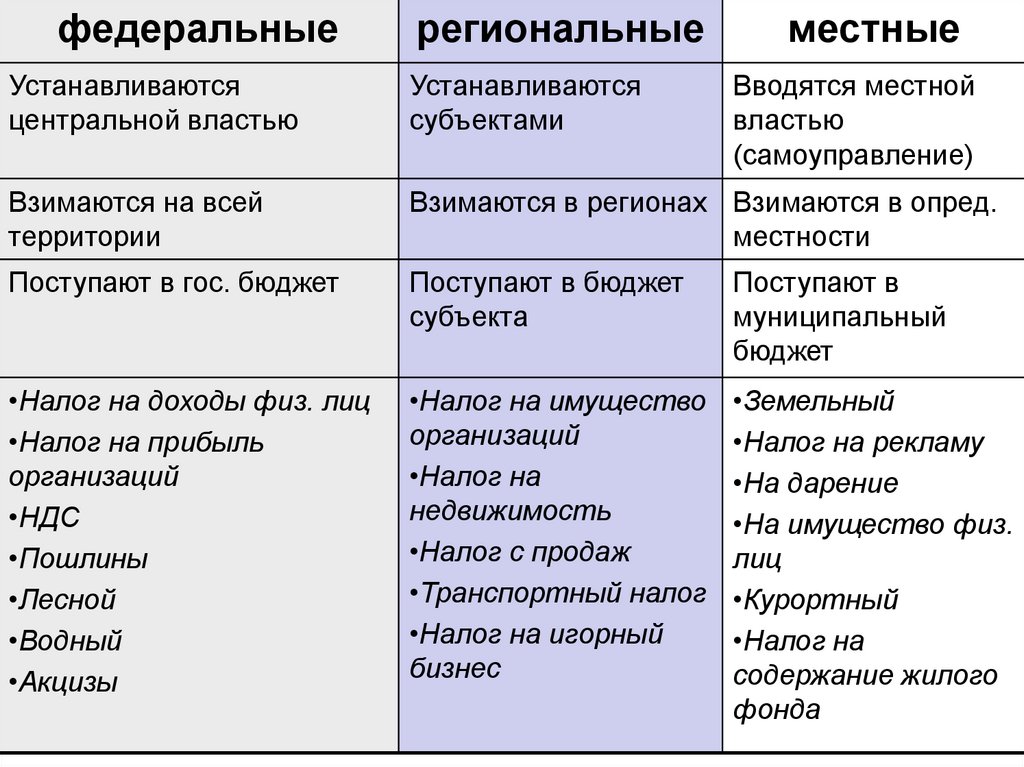

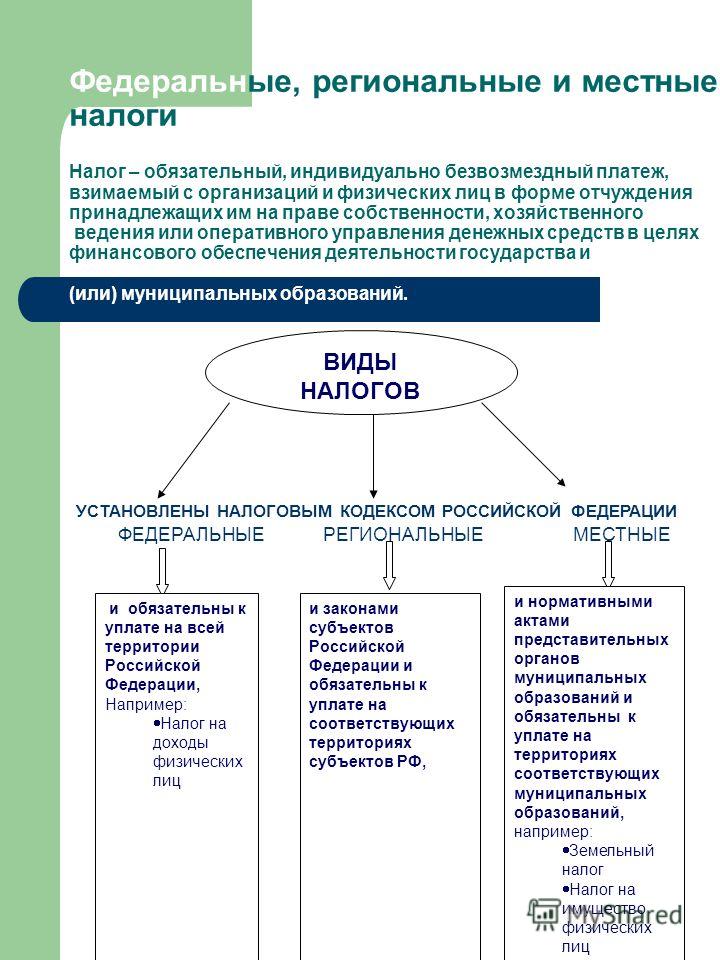

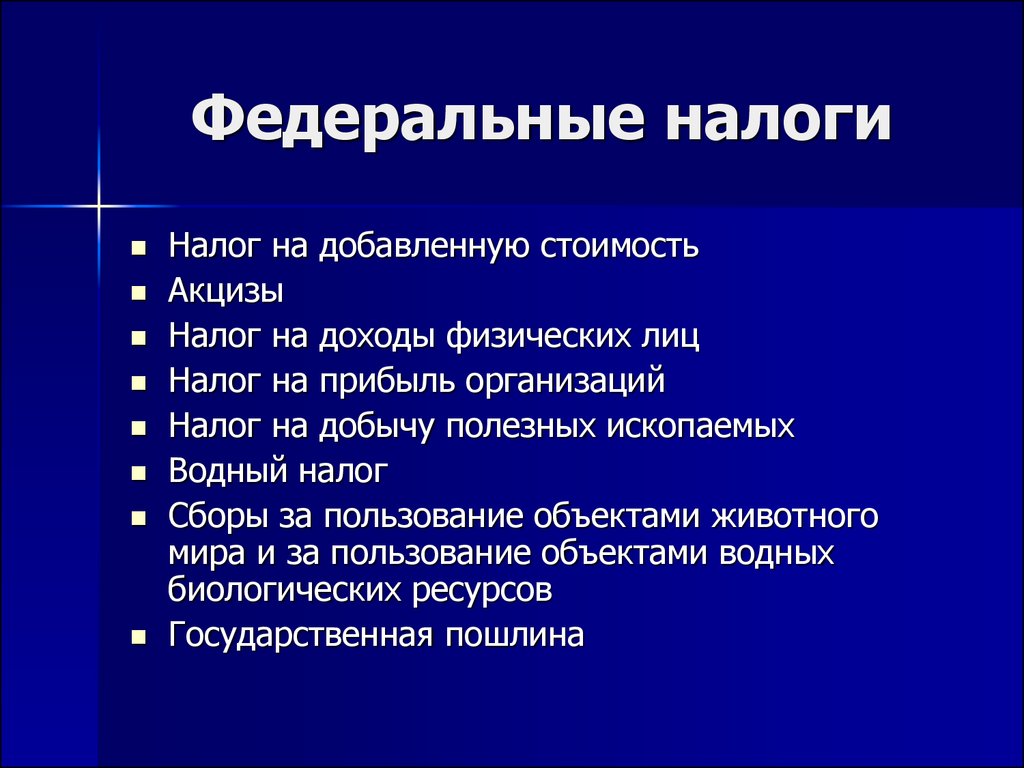

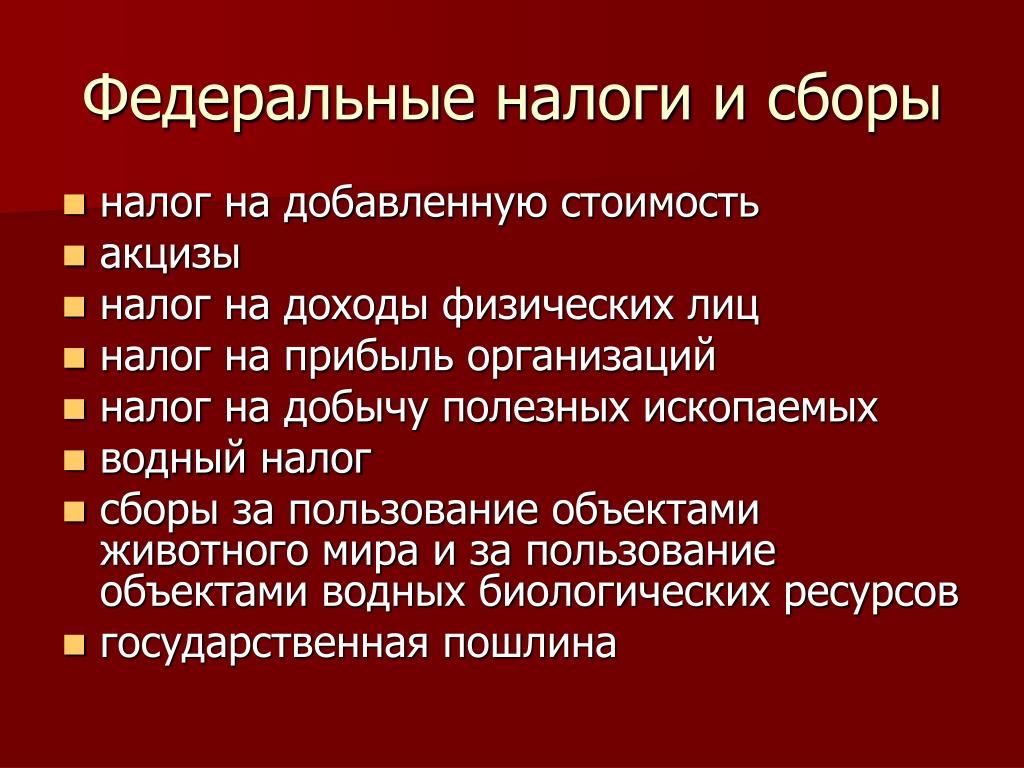

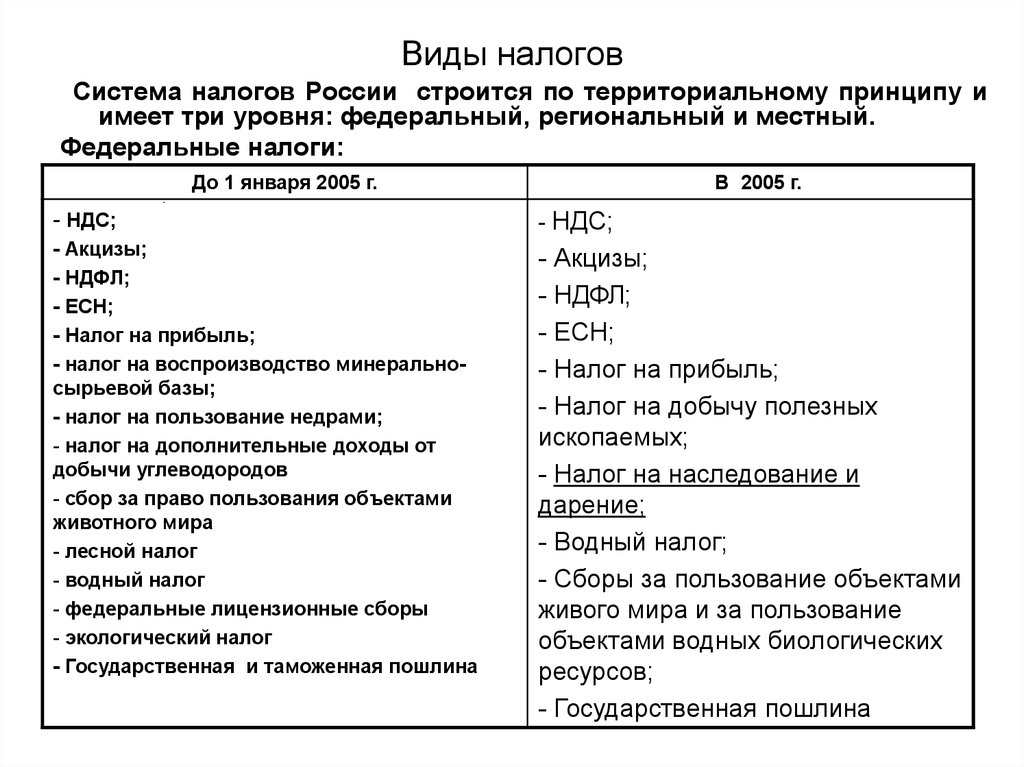

Налоги федерального уровня: Федеральные, региональные и местные налоги — отличие налогов от сборов

Налоговая система штата Нью-Йорк — налогообложение LLC компаний и физлиц (налог на прибыль и на прирост капитала). Налоговые соглашения Соединенных Штатов Америки.

Развернуть все записи Свернуть все записи

Корпорация в городе Нью-Йорк уплачивает федеральный налог на прибыль (текущая ставка – 21%), налог на прибыль на уровне штата (базовая ставка — 6,5%) и налог на прибыль на уровне города (базовая ставка – 8,85%).

Помимо этого, есть налоги на капитал, минимальные налоги и пр.

Граждане и резиденты США уплачивают подоходный налог со своего мирового дохода, а нерезиденты – с доходов от источников в США.

Подоходный налог взимается на федеральном уровне, штатов и некоторых муниципальных образований.

Федеральный налог взимается по прогрессивной шкале:

- c дохода до 10 275 USD — по ставке 10%;

- с дохода от 10 276 до 41 775 USD — по ставке 12%;

- с дохода от 41 776 до 89 075 USD — по ставке 22%;

- с дохода от 89 076 до 170 050 USD — по ставке 24%;

- с дохода от 170 051 до 215 950 USD — по ставке 32%;

- с дохода от 215 951 до 539 900 USD — по ставке 35%;

- с дохода от 539 901 USD — по ставке 37%

Существует альтернативный минимальный налог и целевой налог для поддержания медицины.

В большинстве штатов и некоторых муниципалитетах также взимается подоходный налог. Некоторые штаты не взимают подоходный налог (например, Флорида), в некоторых штатах налог взимается по плоской ставке, в других – прогрессивная шкала налогообложения. Ставки и уровни дохода, которым они применяются, сильно разнятся.

Прибыль от прироста капитала при продаже активов, находившихся во владении не менее 12 месяцев облагается на федеральном уровне по пониженным ставкам: максимальная ставка составляет 20% (новый президент обещает существенно повысить ставку в отношении наиболее высоких доходов). Дивиденды включаются в обычный налогооблагаемый доход. Однако при удовлетворении некоторым требованиям они облагаются по ставкам, применимым к прибыли от прироста капитала. Обычно также существует налогообложение прибыли от прироста капитала на уровне штатов.

Американские компании уплачивают налог со своего мирового дохода, иностранные компании – с доходов от источников в США.

Ставка федерального корпоративного налога на прибыль составляет 21% (Байден планирует повысить ставку до 28%). Она применяется как к обычному доходу, так и к прибыли от прироста капитала. Дивиденды от американских компаний освобождаются от налогообложения на 50% — 65% в зависимости от доли владения. Корпорации могут не уплачивать налог на прибыль в отношении дивидендов от иностранных компаний при доле участия не менее 10%, владении более года и соблюдении ряда других условий.

Она применяется как к обычному доходу, так и к прибыли от прироста капитала. Дивиденды от американских компаний освобождаются от налогообложения на 50% — 65% в зависимости от доли владения. Корпорации могут не уплачивать налог на прибыль в отношении дивидендов от иностранных компаний при доле участия не менее 10%, владении более года и соблюдении ряда других условий.

Налог на прибыль взимается также на уровне штатов и муниципалитетов. Налоги штатов колеблются от 1% до 12%, в некоторых штатах этого налога нет.

Контролируемая иностранная компания – это иностранная компания, в которой доля участия (прямая или косвенная) американских акционеров превышает 50% (американские акционеры – акционеры с долей участия не менее 10%). Нераспределенная прибыль КИК включается в налогооблагаемый доход американских акционеров. Этот доход включает пассивные доходы, как это определено в законодательстве. Существует ряд исключений. Кроме того, в налогооблагаемый доход включается доход, не относимый к «пассивным» видам дохода, но превышающий доходность в 10% от стоимости материальных активов иностранной компании (GILTI).

Налог у источника выплаты на дивиденды, проценты и роялти удерживается по ставке 30%. Некоторые виды процентов освобождаются от налога у источника выплаты.

Налог может удерживаться при выплате некоторых других видов дохода.

Ставки налога могут снижаться в соответствии с соглашениями об избежании двойного налогообложения (СИДН).

На федеральном уровне налоги с продаж (sales and use tax) не взимаются. Однако такие налоги взимаются в большинстве штатов, а также на уровне муниципалитетов. Ставки налога варьируются, как правило, от 2,9% до 7,25%, правила также разнятся. Налог обычно применяется к розничным продажам, определенным услугам, некоторым электронным продуктам.

Социальные взносы уплачиваются как работодателем, так и работником по ставке 6,2% с трудового вознаграждения до 142 800 USD. Взнос на медицинское страхование составляет 1,45% для работодателя и такую же сумму для работника. Из зарплаты работника удерживается дополнительный взнос на медицинское страхование по ставке 0,9% с зарплаты, превышающей 200 000 USD. Работодатели также уплачивают взнос на страхование от безработицы по ставке 6% с первых 7 000 USD. трудового вознаграждения (однако ставка может снижаться вплоть до 0,6%, если подобные платежи также осуществляются на уровне штата). Социальные взносы могут также взиматься на уровне штатов.

Из зарплаты работника удерживается дополнительный взнос на медицинское страхование по ставке 0,9% с зарплаты, превышающей 200 000 USD. Работодатели также уплачивают взнос на страхование от безработицы по ставке 6% с первых 7 000 USD. трудового вознаграждения (однако ставка может снижаться вплоть до 0,6%, если подобные платежи также осуществляются на уровне штата). Социальные взносы могут также взиматься на уровне штатов.

Налог с наследства взимается на федеральном уровне взимается по прогрессивным ставкам, максимальная ставка составляет 40%. Необлагаемая сумма составляет 11 700 000 USD, сумма ежегодно индексируется. Налог на наследство также взимается на уровне штатов. Существует также налог на дарение.

В большинстве штатов и на уровне муниципалитетов взимаются налоги в отношении недвижимости. Многие штаты также взимают налоги в отношении коммерческого движимого имущества.

Гербовые сборы обычно взимаются на уровне штатов и муниципалитетов при оформлении сделок с недвижимостью.

США заключили 60 соглашений об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 34 соглашения об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

60 DTCs: Австралия, Австрия, Бангладеш, Барбадос, Бельгия, Болгария, Великобритания, Венгрия, Венесуэла, Вьетнам, Германия, Греция, Дания, Египет, Израиль, Ирландия, Исландия, Индия, Индонезия, Испания, Италия, Казахстан, Канада, Кипр, Китай, Латвия, Литва, Люксембург, Мальта, Марокко, Мексика, Нидерланды, Новая Зеландия, Норвегия, Пакистан, Польша, Португалия, Республика Корея, Российская Федерация, Румыния, Словакия, Словения, Таиланд, Тринидад и Тобаго, Тунис, Турция, Украина, Филиппины, Финляндия, Франция, Чехия, Чили, Шри Ланка, Швейцария, Швеция, Эстония, ЮАР, Ямайка, Япония.

34 TIEAs: Антигуа и Барбуда, Аргентина, Аруба, Багамы, Барбадос, Бермуды, Бразилия, Британские Виргинские острова, Гайана, Гернси, Гибралтар, Гондурас, Гренада, Джерси, Доминика, Каймановы острова, Колумбия, Коста Рика, Кюрасао, Лихтенштейн, Маврикий, Маршалловы острова, Мексика, Монако, Нидерландские Антильские острова, Остров Мэн, Панама, Перу, Республика Доминикана, Сен Мартен, Сент Люсия, Тринидад и Тобаго, Ямайка.

В целом, ограничение на проведение валютных операций отсутствует.

Минфин разработал несколько новаций для повышения эффективности налоговой системы

26 июля, 10:17,

обновлено 26 июля, 12:45

МОСКВА, 26 июля. /ТАСС/. Минфин России подготовил законопроект для выполнения положений основных направлений налоговой политики министерства на период 2022-2024 годов.

«Для реализации отдельных положений основных направлений бюджетной, налоговой и таможенно-тарифной политики на период 2022-2024 годов Минфин России подготовил проект закона, предусматривающий ряд налоговых новаций, направленных на повышение эффективности налоговой системы», — говорится в сообщении министерства.

Суть законопроекта

- Законопроект предусматривает упрощение процедур по отдельным налогам и сборам. В частности, среди ключевых изменений — предложение продлить до 2030 года ставку налога на прибыль для организаций, подлежащего зачислению в федеральный бюджет, в размере 3%. В части налога на добавленную стоимость предлагается освободить от НДС услуги застройщика при передаче дольщикам нежилых помещений в многоквартирном доме.

- Помимо этого, совершенствуется порядок учета организаций и физических лиц в налоговых органах в связи с развитием уровня информатизации в этой сфере. «Предлагается наделить ФНС России полномочиями утверждать порядок постановки и снятия с учета лиц в налоговых органах, а также внесения изменений в данные учета. Кроме того, налоговая служба будет определять особенности учета крупнейших налогоплательщиков, в том числе устанавливать критерии их отнесения к такой категории налогоплательщиков», — отмечается в сообщении.

- Проектом закона совершенствуется порядок досудебного урегулирования налоговых споров, расширяется его действие на споры имущественного характера. Также в нем уточняются обязанности и ответственность налоговых агентов, осуществляющих выплаты иностранным организациям, для предупреждения неправомерного бездействия, когда не представляются расчеты о суммах, выплаченных иностранным организациям доходов и удержанных налогов.

- Для повышения доступности и безопасности использования банковских гарантий, необходимых для возмещения сумм НДС и акцизов, внедряется понятие электронной банковской гарантии, которая будет поступать в налоговые органы непосредственно от гарантов.

Это позволит сократить временные и финансовые затраты налогоплательщиков.

Это позволит сократить временные и финансовые затраты налогоплательщиков. - Все поправки в законодательство включены в проект федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», сообщает пресс-служба министерства.

Налог на прибыль организаций

- Помимо намерения продлить до 2030 года ставку налога на прибыль, подлежащего зачислению в федеральный бюджет в размере 3%, Минфин предлагает на этот же период пролонгировать 50%-ное ограничение по учету в текущем налоговом периоде убытков, полученных в предыдущих налоговых периодах.

- Также упрощается порядок подтверждения условий применения повышающего коэффициента к расходам на научно-исследовательские и опытно-конструкторские работы для уменьшения прибыли налогоплательщиков.

Налоговые льготы для застройщиков

- В части налога на добавленную стоимость предлагается освободить от НДС услуги застройщика, оказываемые на основании заключенного договора участия в долевом строительстве, предусматривающего передачу участнику долевого строительства нежилых помещений (в том числе гаражей и машиномест) в многоквартирном жилом доме, говорится в пояснительной записке к законопроекту (есть в распоряжении ТАСС).

Имущественные налоги

- Для повышения эффективности налогового администрирования упрощается порядок освобождения от налогообложения транспортных средств, находящихся в розыске. По мнению авторов законопроекта, реализация изменений затронет более 270 тыс. транспортных средств.

- «Исключается применение повышающего коэффициента при исчислении земельного налога при наличии договора о комплексном развитии застроенной территории, определяющего в соответствии с Градостроительным кодексом РФ предельного срока застройки», — говорится в документе.

Специальные налоговые режимы

- По законопроекту упрощенную систему налогообложения смогут применять инвестиционные советники.

- Также уточняется порядок исчисления налога, уплачиваемого в связи с применением упрощенной системы налогообложения, при смене места жительства индивидуального предпринимателя в случае, когда одним из российских субъектов установлена пониженная налоговая ставка.

Налог на доходы физических лиц (НДФЛ)

- Кроме того, законопроект содержит ряд изменений в части НДФЛ.

В частности, Минфин предложил упростить порядок предоставления социальных налоговых вычетов, а также предоставить гражданам с недееспособными детьми или подопечными стандартный налоговый вычет без ограничения по возрасту.

В частности, Минфин предложил упростить порядок предоставления социальных налоговых вычетов, а также предоставить гражданам с недееспособными детьми или подопечными стандартный налоговый вычет без ограничения по возрасту. - В то же время министерство намерено освободить от НДФЛ компенсационные выплаты дистанционным работникам в связи с их расходами. «Устанавливаются нормативы для освобождения от налогообложения компенсационных выплат при оплате дистанционным работникам расходов, связанных с использованием ими собственного или арендованного оборудования, программно-технических средств, средств защиты информации и иных средств для выполнения трудовой функции», — уточняет Минфин.

- Одним из важных аспектов проекта стало предложение закрепить в законе норму, согласно которой сотрудники российских компаний, работающие дистанционно из-за рубежа, будут обязаны платить налоги в РФ. «Выплачиваемые отечественными организациями-работодателями вознаграждения дистанционным работникам, находящимся за пределами страны, относятся к доходам от российских источников», — говорится в законопроекте.

Теги:

Россия

Департамент налогов и финансов

Перейти к основному содержанию

Ваш браузер должен поддерживать JavaScript, чтобы использовать этот сайт в полном объеме. Видео, данные и поиск по сайту будут отключены или работать неправильно.

Департамент налогообложения и финансов

Получали ли вы детский кредит Empire State или кредит заработанного дохода?

Вы можете иметь право на дополнительную выплату, если в 2021 налоговом году вы:

- получил детский зачет Empire State, зачет заработанного дохода штата Нью-Йорк (или зачет заработанного дохода родителей, не являющихся опекунами), или и то, и другое; и

- вовремя подали налоговую декларацию штата Нью-Йорк (форма IT-201).

Узнайте, можете ли вы ожидать чек и на какую сумму:

Подробнее

Что вы ищете?

Поиск

Популярные услуги

Подайте декларацию

Внесите платеж

Проверьте возврат

Зарегистрируйтесь для уплаты налога с продаж

Избранные ресурсы

Выберите онлайн-услугу

Мы предлагаем ряд онлайн-услуг, которые подойдут для вашего активного образа жизни. Проверьте свой платежный баланс, подайте декларацию, произведите платеж или ответьте на уведомление отдела — в любом месте и в любое время.

Проверьте свой платежный баланс, подайте декларацию, произведите платеж или ответьте на уведомление отдела — в любом месте и в любое время.

Войдите или создайте учетную запись

Узнайте о льготах STAR для домовладельцев

Если вы недавно купили дом или никогда не подавали заявку на льготы STAR для своего нынешнего дома, вам следует изучить доступные вам варианты STAR. Вы можете сэкономить сотни каждый год!

Посетите ресурсный центр STAR

Использование веб-файла налога с продаж

Войдите в свою учетную запись Business Online Services для веб-подачи налоговых деклараций. С помощью веб-файла вы можете заранее планировать платежи, сохранять информацию о своем банковском счете для использования в будущем и обновлять информацию о своей компании.

Веб-файл вашей налоговой декларации

Ответ налогового департамента на новый коронавирус (COVID-19)

объявить о трудностях, связанных с COVID-19, если они соответствуют определенным условиям. Для получения дополнительной информации см. ответ налогового департамента на новый коронавирус (COVID-19).

Для получения дополнительной информации см. ответ налогового департамента на новый коронавирус (COVID-19).

Просмотр ответа на COVID

Ответ на уведомление отдела

Если вы получили счет или уведомление, ответьте через Интернет. Это самый простой и быстрый способ. Мы проведем вас через весь процесс.

Примечание. Если в вашем статусе возврата указано, что мы отправили вам письмо с запросом дополнительной информации, см. раздел Ответ на письмо, чтобы получить дополнительную информацию и просмотреть наши контрольные списки допустимых доказательств.

Ответить онлайн

Слышали ли вы о налоговой льготе домовладельца?

Налоговая льгота для домовладельцев (HTRC) — это годовая программа, предусматривающая прямое освобождение от уплаты налога на имущество правомочным домовладельцам в 2022 году9.0003

Если вы являетесь домовладельцем, отвечающим требованиям, мы автоматически вышлем вам чек на сумму кредита. Ваша сумма будет зависеть от того, где находится ваш дом, каков ваш доход, а также от того, получаете ли вы Enhanced или Basic STAR.

Узнать о кредите

Что нового

Центр ресурсов по письмам

Мы создали центр ресурсов по письмам, чтобы вам было проще идентифицировать и отвечать на почту Департамента налогообложения.

Узнайте, что мы рассылаем в этом месяце, какие письма мы отправляем, как на них отвечать и многое другое!

См. письмо информационного центра

Экзамены при приеме на работу

В налоговом департаменте появились новые вакансии. Мы разместили новые вакансии, а также несколько экзаменов, которые могут открыть вам путь к карьере в правительстве штата.

Приходите к нам работать и меняйте мир к лучшему!

Посмотреть возможности

Добавлено в декабре

Регистрация специалиста по подготовке налоговых деклараций и координаторов

Теперь доступна заявка на регистрацию специалиста по подготовке налоговых деклараций и координаторов на 2023 год.

Специалисты по подготовке налоговых деклараций и координаторы могут зарегистрироваться в первый раз или продлить свою регистрацию, используя онлайн-приложение Департамента налогов.

Регистрация

Приостановление налогов на топливо

Недавно принятый бюджет штата Нью-Йорк приостановил действие некоторых налогов на моторное топливо и дизельное моторное топливо с 1 июня 2022 года. Налог на пользование автомагистралями (HUT) электронных писем, чтобы получать уведомления по мере того, как мы выпускаем инструкции.

ПРОЧИТАЙТЕ О ПРИОСТАНОВКЕ

Календарь сроков родов

Ищете дату родов? Ознакомьтесь с нашим календарем сроков подачи налоговых деклараций по корпоративному налогу, подоходному налогу с населения и налогу с продаж.

Найдите дату платежа

Калькулятор штрафов и процентов

Если вы не подали налоговую декларацию и не уплатили ее, воспользуйтесь нашим калькулятором штрафов и процентов для расчета штрафов и процентов за несвоевременную подачу документов и пени.

Примечание: Используйте этот калькулятор только в том случае, если вы отправляете просроченный возврат и просроченный платеж вместе.

Рассчитать размер штрафа

Часто задаваемые вопросы о требованиях к подаче документов, проживании и удаленной работе

На этой странице кратко изложены действующие законы штата Нью-Йорк и рекомендации, касающиеся часто задаваемых вопросов в связи с пандемией COVID-19.

ПРОЧИТАЙТЕ ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

Программа финансового образования

Программа финансового образования представляет собой серию коротких модулей и видеороликов, предназначенных для ознакомления вас с доступными вам преимуществами и обязанностями налогоплательщика штата Нью-Йорк. Вы можете начать с любой части серии или просмотреть все модули. Это для вас — дайте нам знать, что вы думаете!

Ознакомьтесь с нашей программой

Обновлено:

Сюрприз! Возможно, вам придется заплатить федеральные налоги с вашего платежа для снижения инфляции

Миллионы калифорнийцев получают платежи на свой банковский счет или почтовый ящик от штата, чтобы помочь с ростом цен, но в отличие от стимулирующих выплат, рассылаемых во время пандемии, эти новые «средние возмещение налога по классам» может облагаться федеральным подоходным налогом.

Служба внутренних доходов не сообщила, должны ли эти платежи включаться в федеральные декларации, но недавнее решение Калифорнийского налогового совета по франчайзингу сообщать о платежах в размере 600 долларов или более в IRS предполагает, что они могут быть включены.

Платежи, предназначенные для компенсации инфляции, отправляются большинству жителей, подавших налоговую декларацию за 2020 год, и варьируются от 200 до 1050 долларов США в зависимости от дохода, статуса подачи и количества иждивенцев, указанных в декларации. Одинокие люди с доходом более 250 000 долларов в год и пары, зарабатывающие более 500 000 долларов, не имеют права.

Уполномочивший их закон, AB192, освободил их от подоходного налога штата.

«Вам не нужно заявлять платеж в качестве дохода в вашей декларации о подоходном налоге в Калифорнии», — говорится на веб-сайте Совета по налогам на франшизы. Но они «могут считаться федеральным доходом».

По этой причине налоговая служба сообщила в прошлом месяце, что она выдаст форму IRS 1099-MISC для платежей в размере 600 долларов и более. Эта форма отправляется плательщиком получателю — и IRS — для определенных видов разных, не связанных с работой доходов, таких как арендная плата, призы и награды.

Эта форма отправляется плательщиком получателю — и IRS — для определенных видов разных, не связанных с работой доходов, таких как арендная плата, призы и награды.

Решение о выдаче формы 1099 удивило некоторых налоговых специалистов, поскольку государство не отправило эти формы для выплат по программе Golden State Stimulus, которые оно выдавало жителям с низким и средним уровнем дохода (до 75 000 долларов годового дохода) в 2020 и 2021 годах в связи с коронавирусом. рельеф.

Штат не выдавал форму 1099 для этих платежей, поскольку считал, что они имеют право на освобождение от федерального налога в соответствии с разделом 139 Налогового кодекса для фондов помощи при стихийных бедствиях, говорится в примечании Spidell Publishing, поставщика налоговой информации для профессионалов. клиентам и в подкасте.

«Мы считаем, что эти выплаты Golden State Stimulus подпадают под исключение из федерального валового дохода либо в соответствии с разделом 139 IRC, либо в соответствии с общим освобождением от социального обеспечения в соответствии с федеральным законом», — сказал Спайделл.

Неясно, будут ли новые платежи подпадать под какое-либо из этих исключений.

На своем веб-сайте налоговая служба штата советует получателям «проконсультироваться с IRS или вашим налоговым специалистом относительно федерального налогообложения этих платежей».

IRS не может дать четкий ответ. «Я могу сказать вам, что мы знаем об этом. Калифорния — не единственный штат, делающий это», — сказал представитель IRS Рафаэль Тулино.

Единственным ответом Тулино была эта выдержка из публикации IRS 525. «В большинстве случаев сумма, включенная в ваш доход, подлежит налогообложению, если она специально не освобождена от налога законом. Доход, который подлежит налогообложению, должен быть указан в вашей декларации и подлежит налогообложению. Необлагаемый налогом доход может быть указан в вашей налоговой декларации, но не подлежит налогообложению».

Федеральные стимулирующие платежи, которые были отправлены большинству американцев в 2020 и 2021 годах, не облагались налогом на федеральном уровне или уровне штата.

Около 20 штатов выплачивают резидентам выплаты по снижению инфляции, но многие из них структурированы как возврат налогов. Хотя Калифорния называет свои платежи «возвратом налогов для среднего класса», в законе штата конкретно указано, что они «не должны быть возмещением переплаты подоходного налога».

Информация о возмещении налога штата указывается в форме IRS 1099-G. Но получатели не должны указывать эти возмещения в качестве дохода в своей федеральной декларации, если они не указали вычеты за налоговый год, в котором было получено возмещение, говорит IRS. Если бы они детализировали вычеты, часть или все возмещение могло бы облагаться налогом.

Хотя Налоговое управление США не выпустило указаний по платежам в Калифорнии, «поскольку возврат налога для среднего класса не считается возвратом налогов, он не будет облагаться налогом», — заявила Лиза Грин-Льюис, пресс-секретарь TurboTax. программное обеспечение для подготовки, сказал по электронной почте. «Это фиксированная сумма, основанная на вашем доходе в 2020 году, независимо от того, сколько вы заплатили в виде налогов, и может вписаться в выплаты, основанные на потребностях или общем благосостоянии, такие как стимулирующие выплаты, которые не будут облагаться налогом».

Она добавила, что TurboTax обращается к IRS и Совету по налогам на франшизы за ответами и что «наши продукты регулярно обновляются, чтобы отражать новые и обновленные рекомендации».

Спайделл не уверен, что на платежи в Калифорнии можно будет претендовать на освобождение от федерального налога.

AB192 заявляет, что они предназначены для «предоставления финансовой помощи калифорнийцам, на которых могло негативно повлиять» «повышение цен на товары, включая газ, из-за инфляции, сбоев в цепочке поставок, последствий чрезвычайной ситуации с COVID-19, и другие экономические факторы».

Чтобы претендовать на освобождение от общего социального обеспечения, необходимо произвести выплату физическому лицу из государственного фонда; для поощрения общего благосостояния, основанного на индивидуальных или семейных потребностях; а не в качестве оплаты за услуги, говорится в примечании Спайделла.

Будут ли выплаты, сделанные налогоплательщикам с доходом «до 500 000 долларов США, чтобы помочь им покрыть растущие расходы, подпадать под исключение на основании «необходимости», — открытый вопрос, для ответа на который нам потребуются указания от IRS», — адвокат Сэнди Вайнер, Редактор Spidell в Калифорнии, говорится в записке.

Об авторе