Налоги федеральные региональные: Федеральные региональные и местные налоги 2021: таблица

Налоговая система России | Законодательство стран СНГ

Налоговая система России

Общие сведения

Главным налоговым законом России является Налоговый кодекс Российской Федерации. Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Налоговой кодекс РФ состоит из двух частей. Первая часть регулирует общие вопросы налогообложения. В ней указаны все виды налогов и иных платежей, действующие на территории нашего государства, регламентирован порядок исполнения налоговых обязательств, права, обязанности и ответственность участников налоговых отношений и многие другие общие аспекты.

Вторая часть устанавливает ставки или способ их определения, порядок, сроки уплаты всех налогов, действующих на территории РФ.

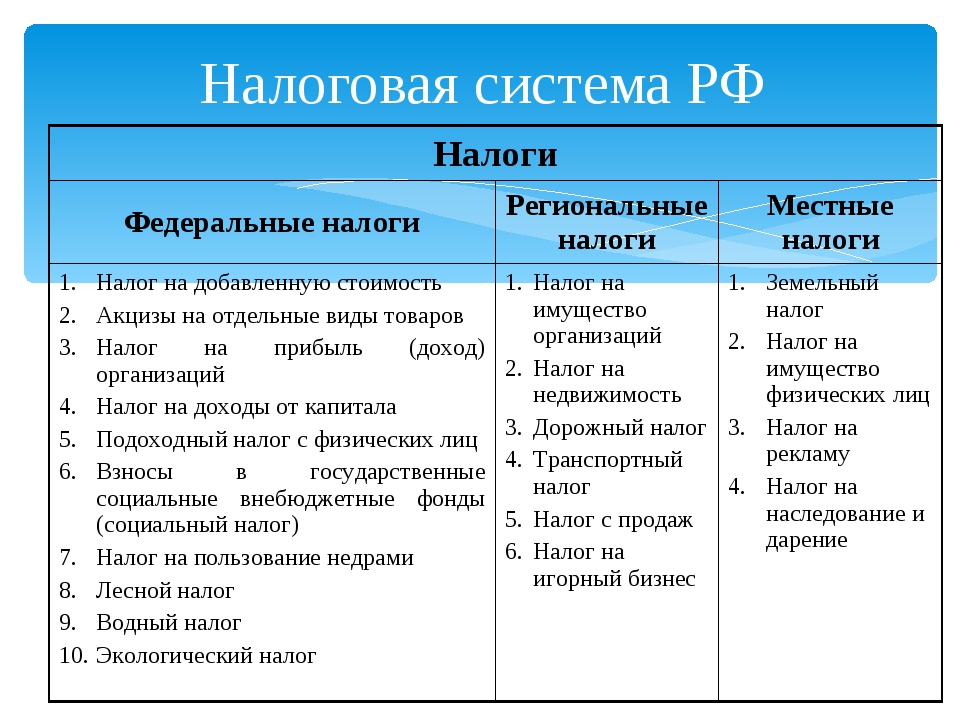

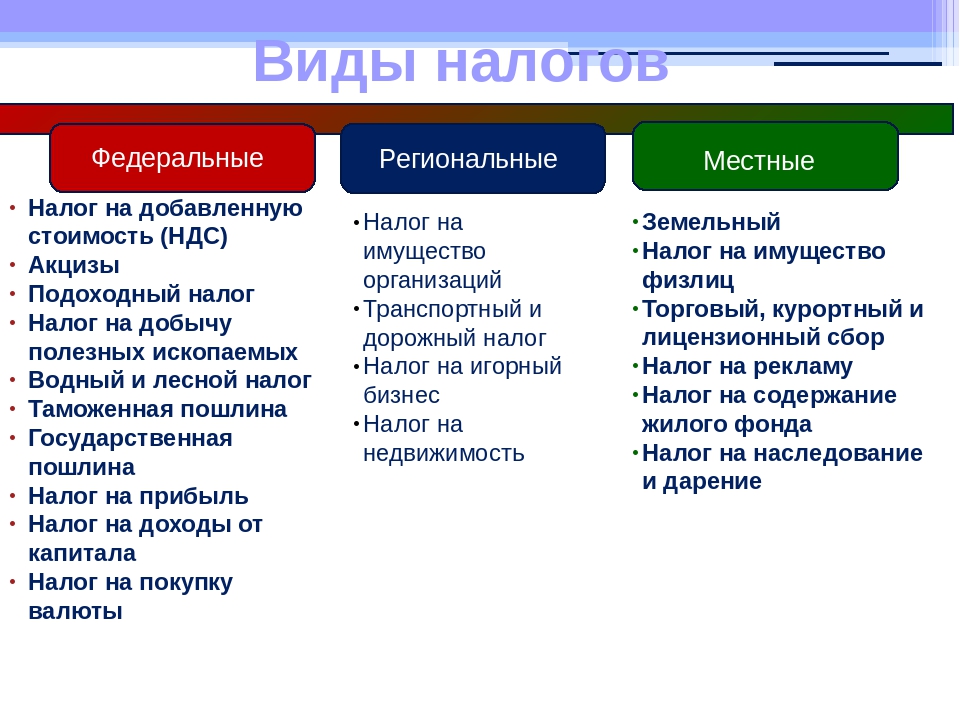

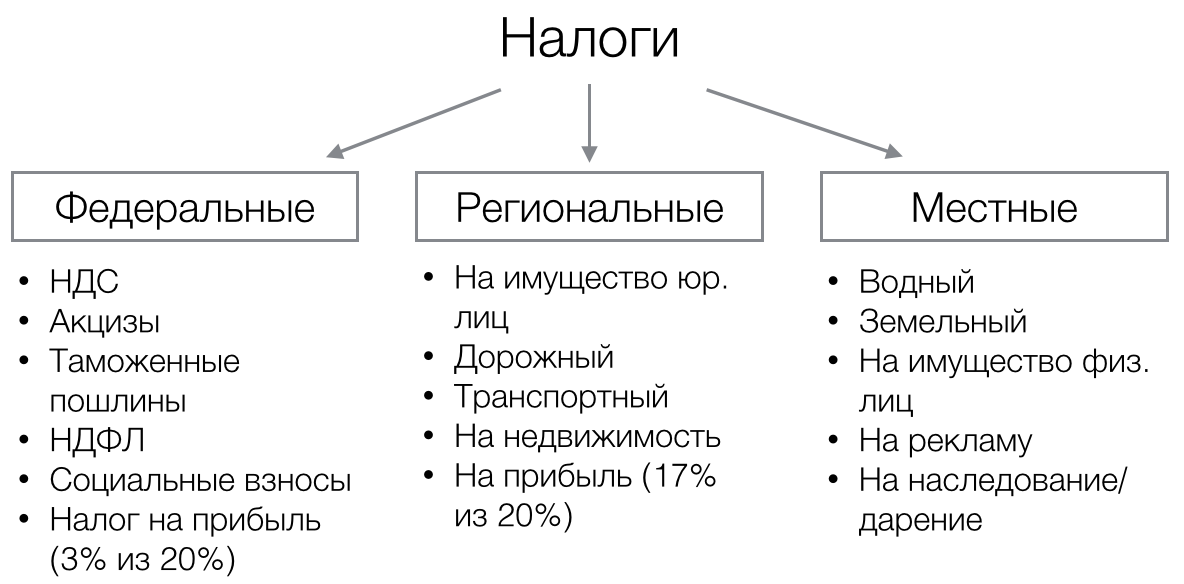

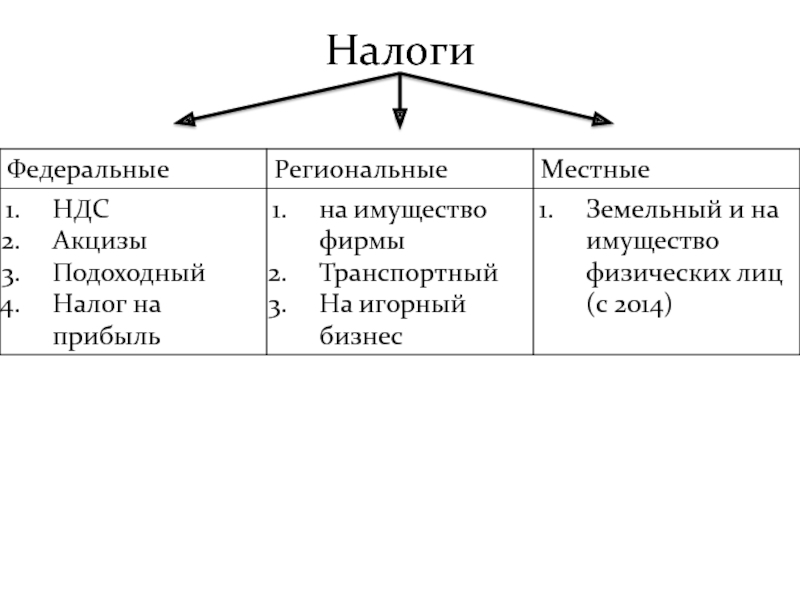

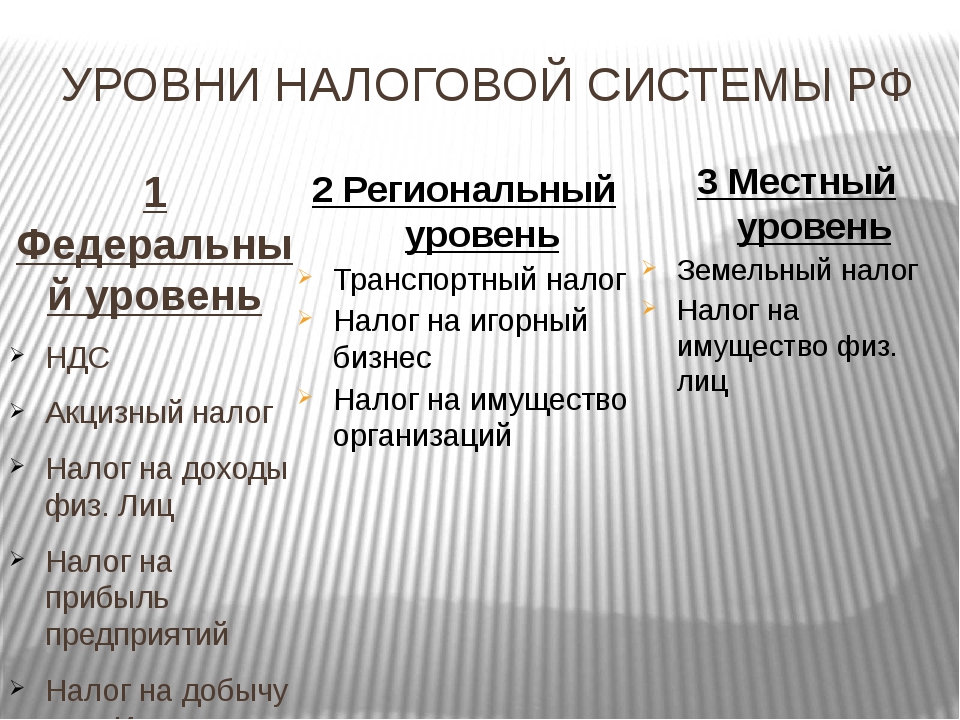

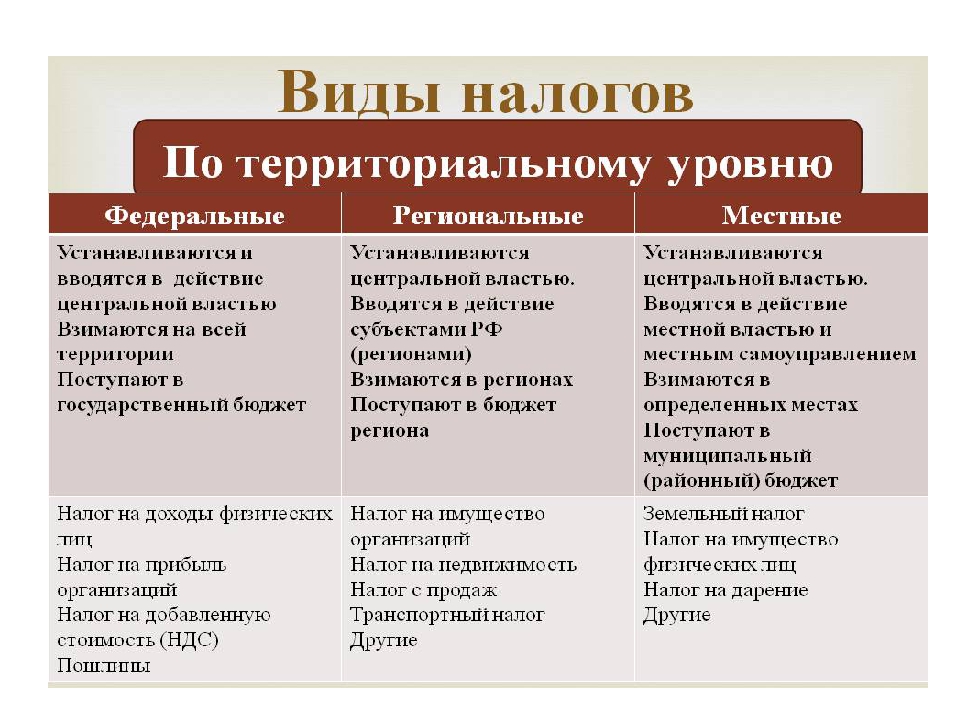

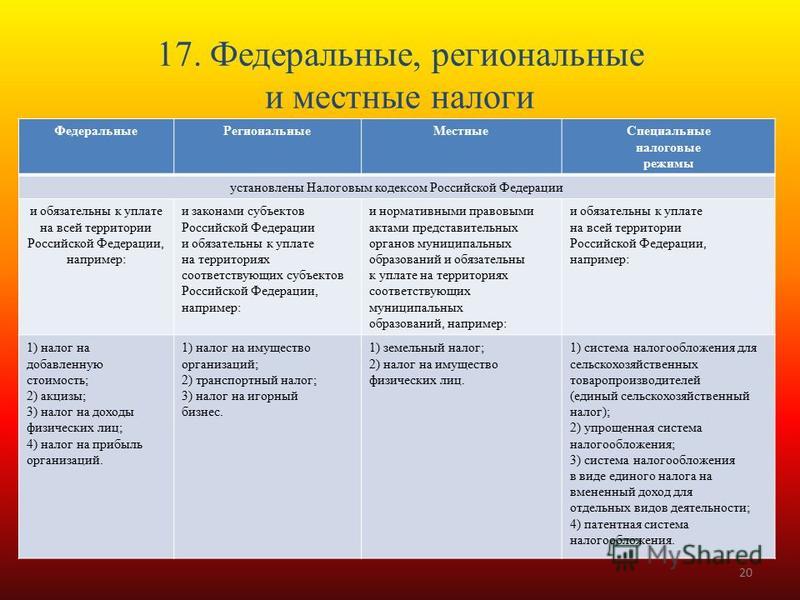

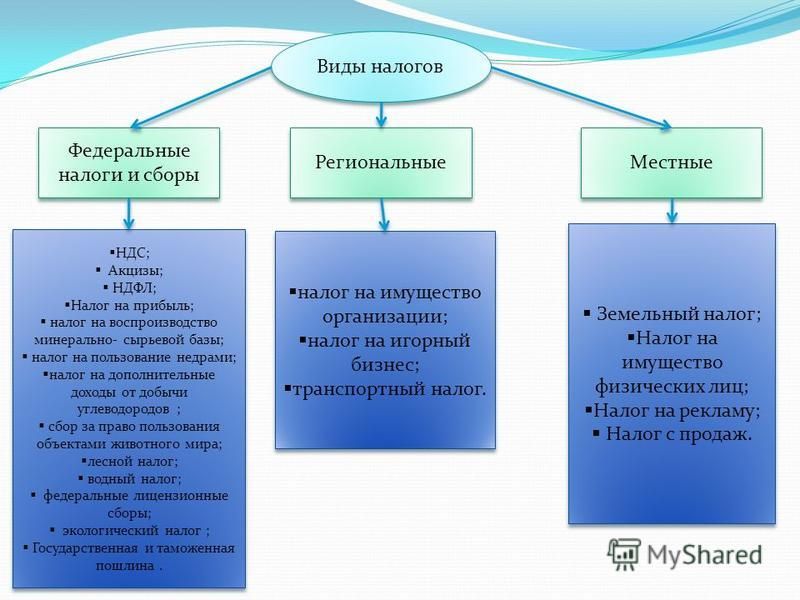

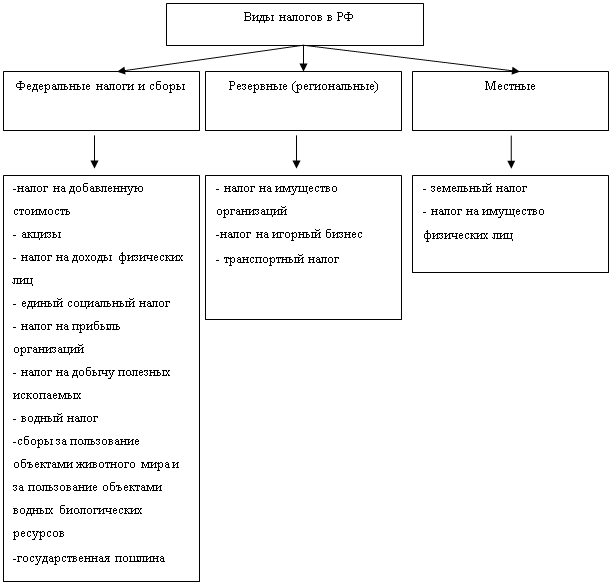

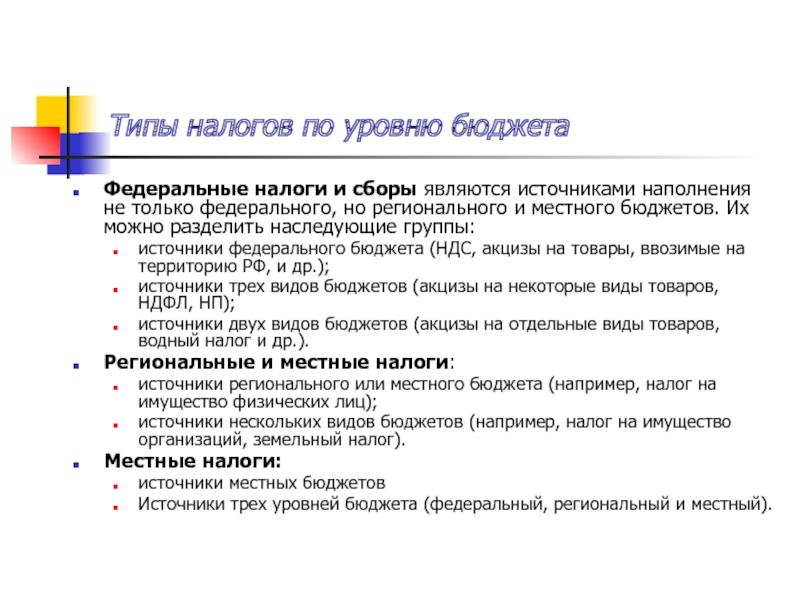

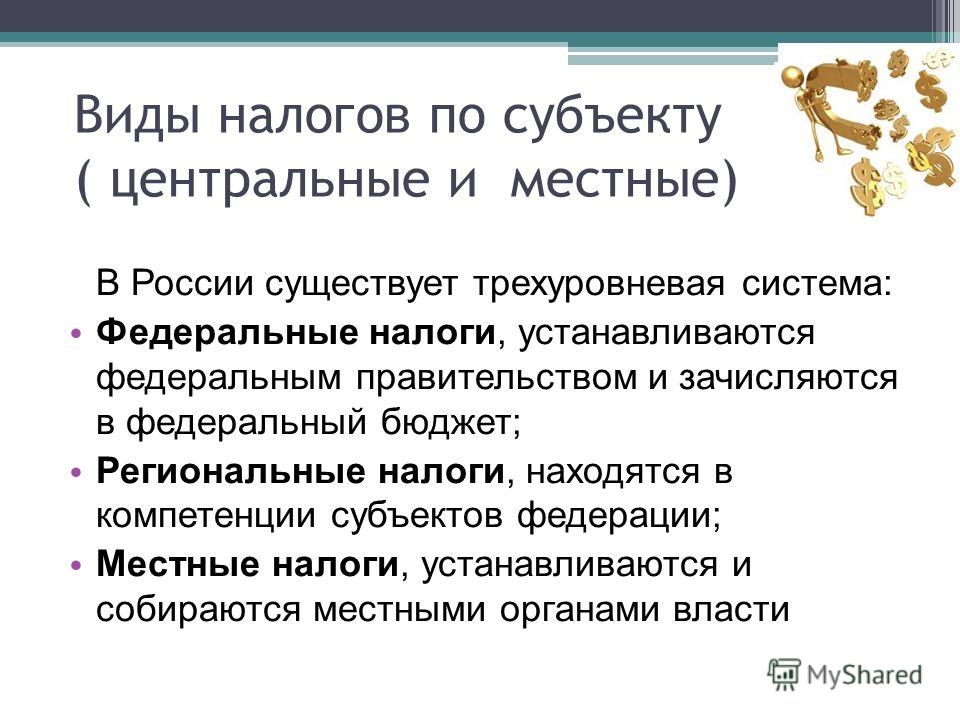

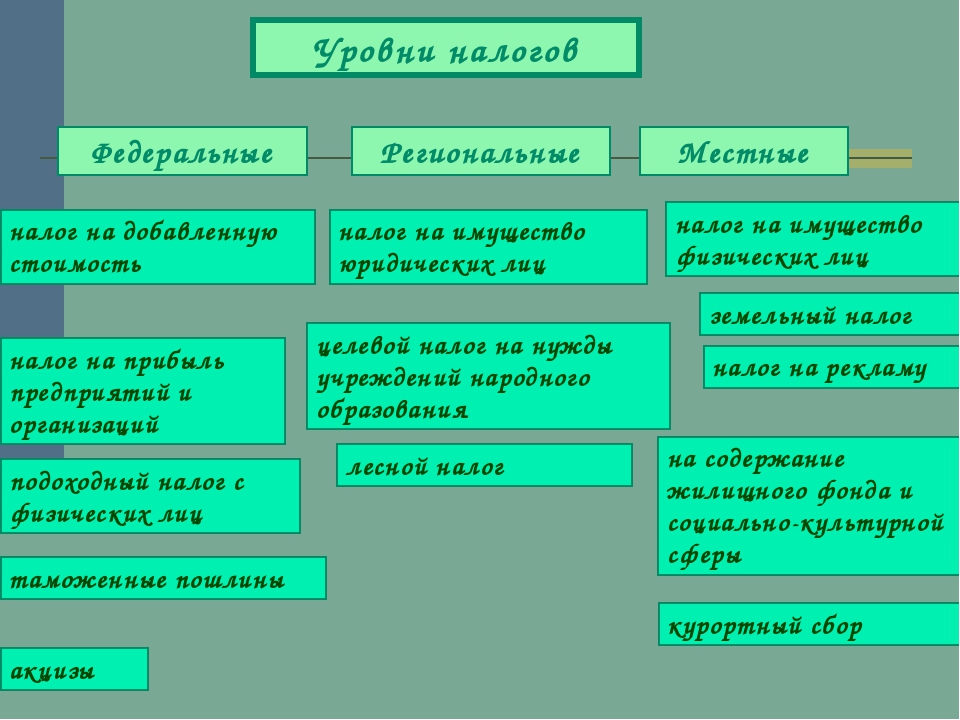

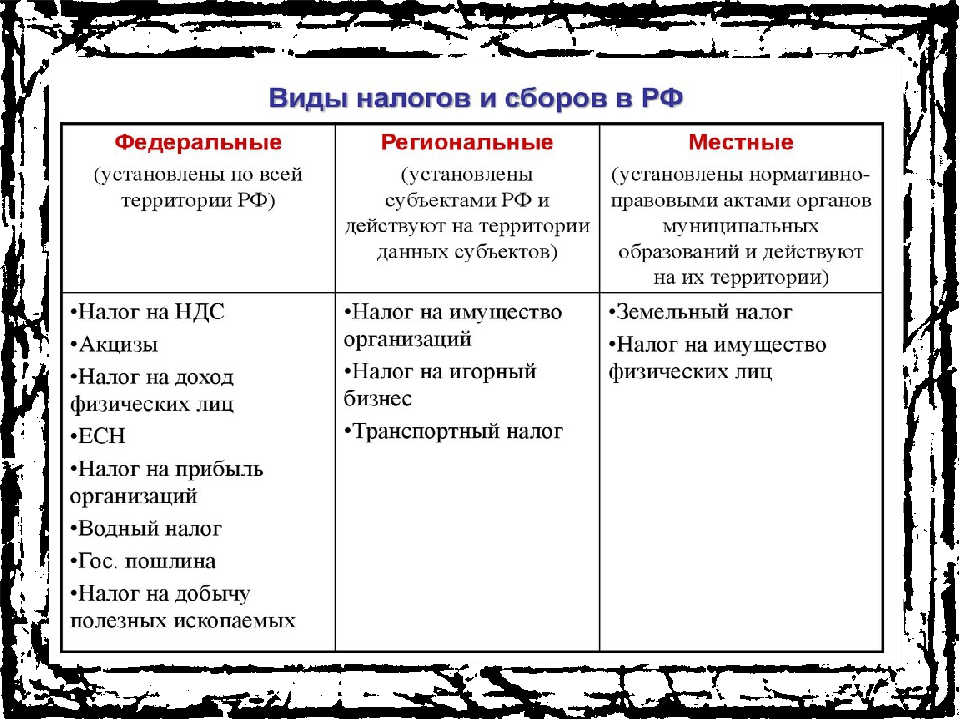

Поскольку Россия является федеративным государством, ее налоговая система, так же, как и вертикаль власти, состоит из трех уровней:

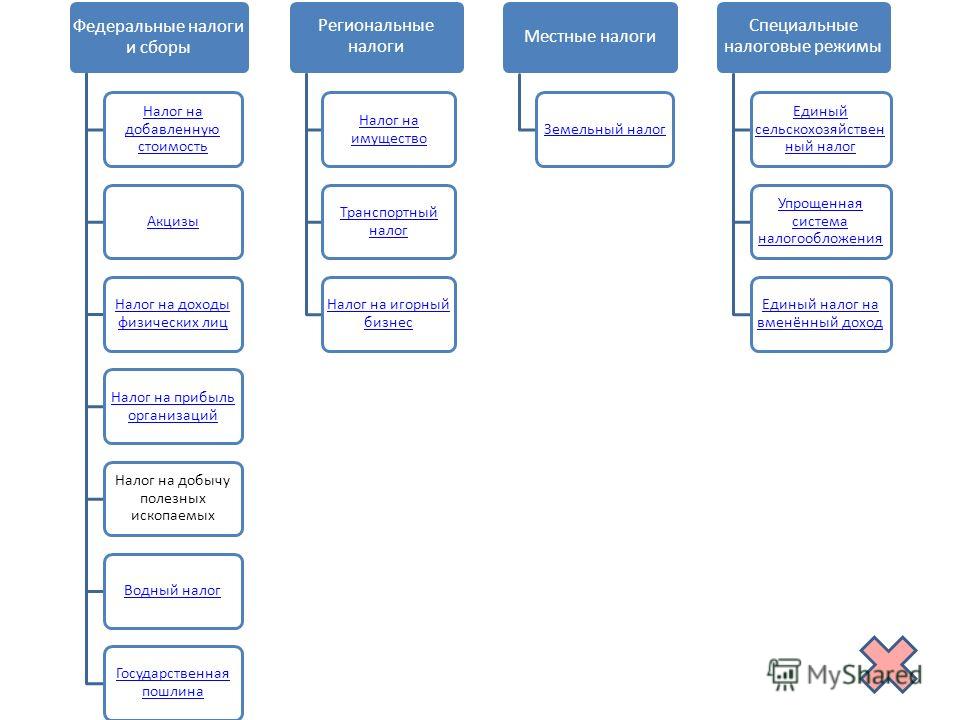

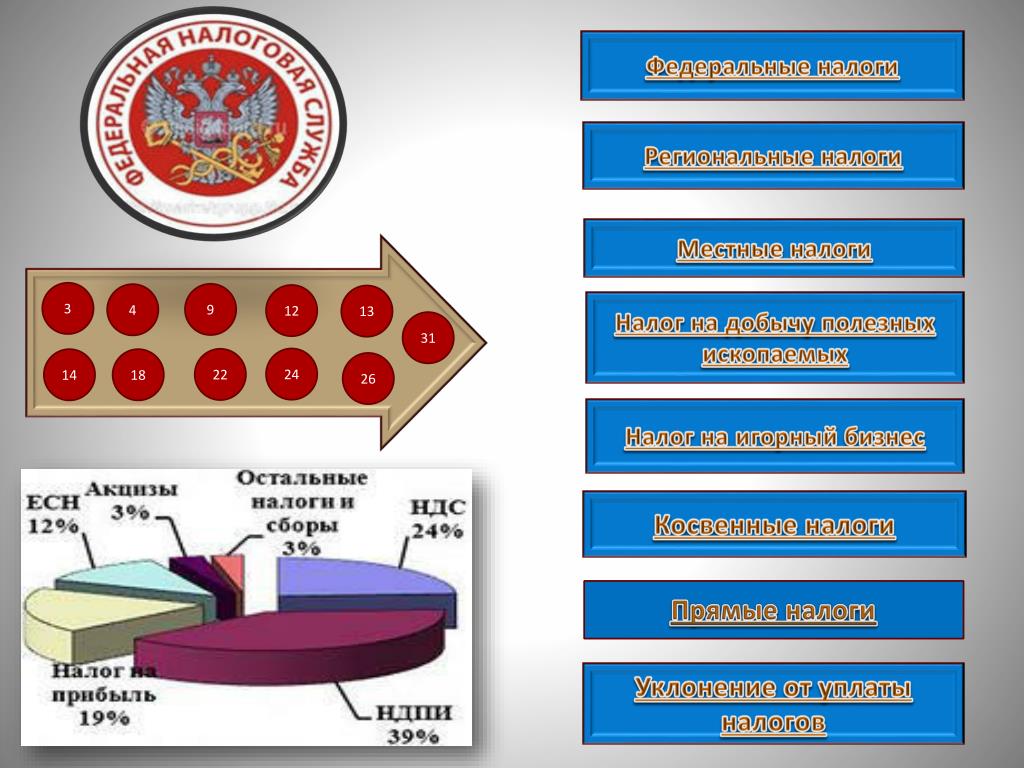

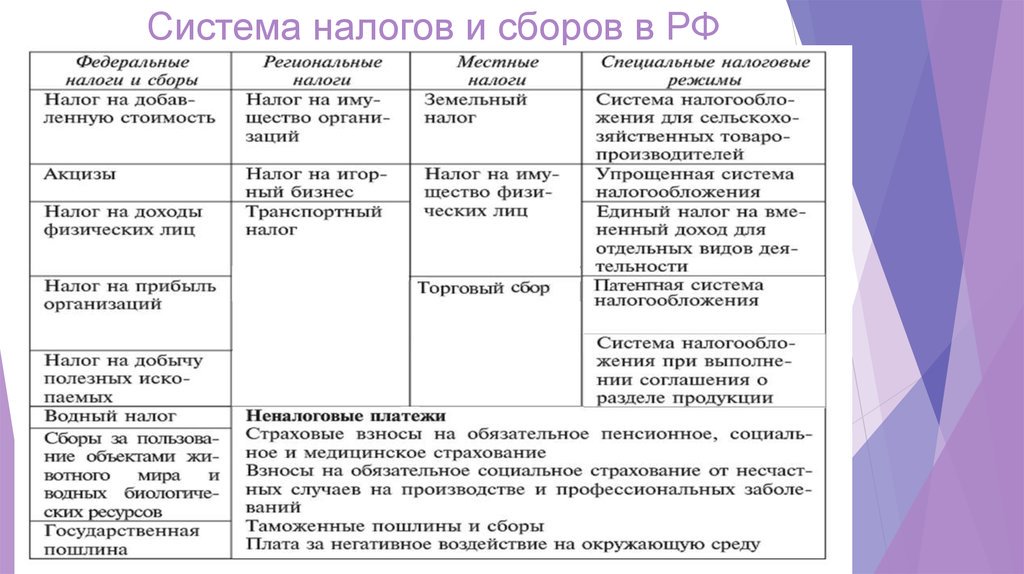

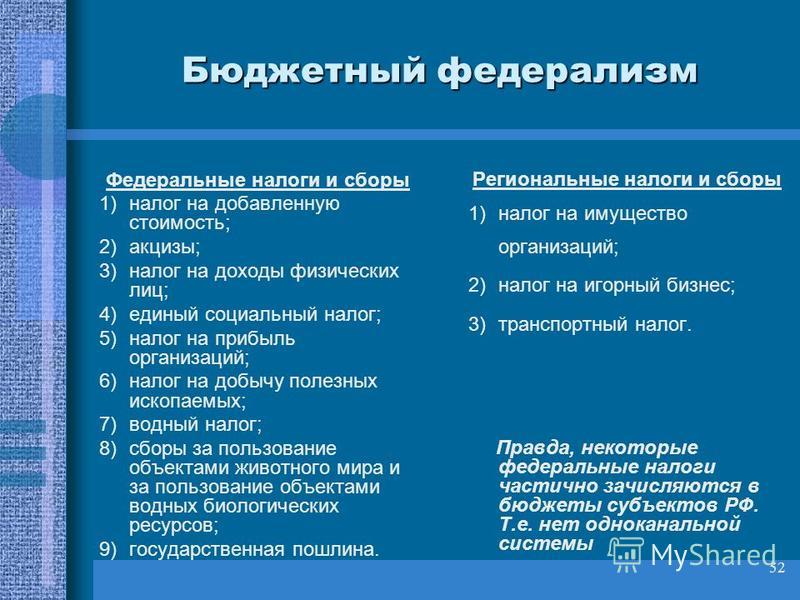

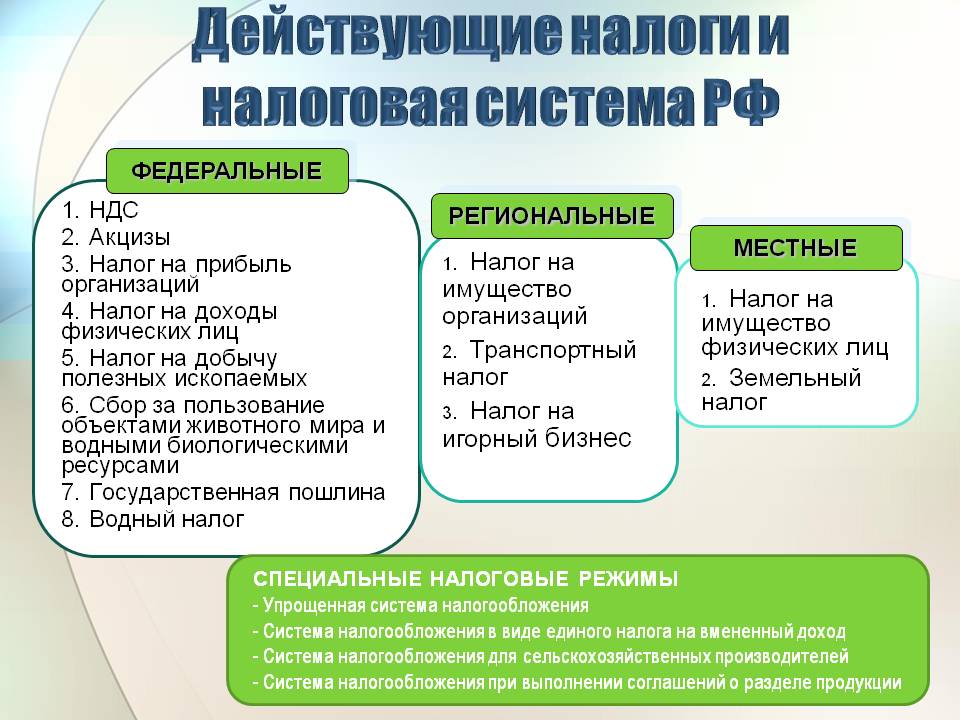

Федеральные налоги и сборы

Налог на добавленную стоимость. Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Акцизы. Плательщики – лица, осуществляющие различные операции с подакцизной продукцией, (производители, реализаторы, импортеры). К ней относятся: алкогольная, спиртосодержащая, продукция, табачные изделия, нефтепродукты, газ, автотранспорт, некоторые химические вещества. Ставки зависят от вида товара, различны на 2016 и 2017 годы.

Налог на доходы физических лиц. Общая ставка – тринадцать процентов, для определенных видов доходов ставки равны девяти, тридцати и тридцати пяти процентам. Предусмотрены вычеты.

Налог на прибыль организаций. Объект – доходы за минусом понесенных в налоговом периоде расходов. База – прибыль в денежном выражении. Общая ставка – двадцать процентов.

Общая ставка – двадцать процентов.

Сборы за пользование объектами животного мира. Плательщики – лица, получившие разрешение на использование таких объектов на территории РФ. Ставка зависит от вида объекта.

Водный налог. Плательщики – пользователи водными объектами на основании лицензии. Налоговая база определяется в зависимости от способа водопользования (это может быть объем забранной воды, площадь водного пространства и т.д.). Ставки различны, зависят от вида использования, наименования используемого водного объекта.

Государственная пошлина. Плательщики – лица, обращающиеся в уполномоченные органы государственной власти и местного самоуправления за совершением различных юридически значимых действий (в суды, к нотариусам, органы ЗАГС и т.д.) Размер зависит от вида испрашиваемого действия.

Налог на добычу полезных ископаемых. Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

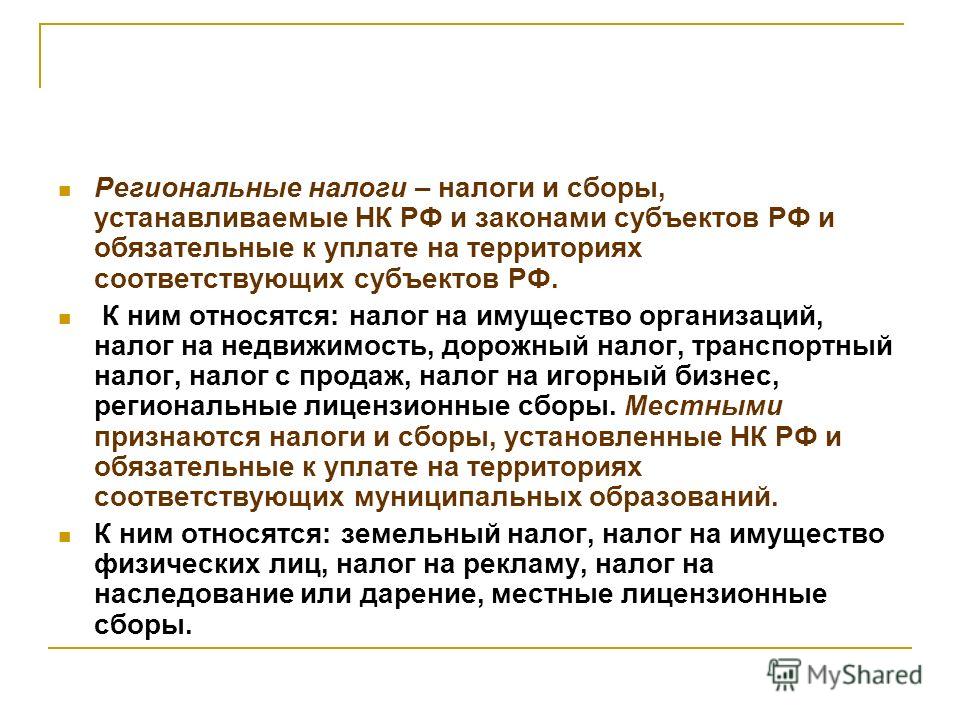

Региональные налоги и сборы.

Транспортный налог. Плательщики – лица, на чье имя зарегистрировано транспортное средство. Объекты – разные виды автомобильного, водного, воздушного транспорта. Ставка налога прогрессивная, зависит от мощности двигателя.

Налог на игорный бизнес. Плательщики – организаторы проведения азартных игр. Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

Налог на имущество организаций. Плательщики – собственники и титульные владельцы движимого и недвижимого имущества, учтенного на балансе как основные средства. База – среднегодовая стоимость. Ставка устанавливается региональными властями

и не может превышать 2.2 процента стоимости.

База – среднегодовая стоимость. Ставка устанавливается региональными властями

и не может превышать 2.2 процента стоимости.

Местные налоги и сборы.

Земельный налог. Плательщики – собственники и владельцы земельных участков. База – кадастровая стоимость. Ставки устанавливаются местными властями и не могут превышать предельный размер, установленный НК РФ. Такой предел различен для земель различных категорий и равен, по общему правилу, полутора процентам, кроме земель сельхозназначения, земель жилищного фонда и некоторых других, для которых предельный размер равен 0.3 процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости

и варьируется в пределах от 0.1 процента до двух процентов.

Торговый сбор. Плательщики – лица, осуществляющие торговую деятельность на территории муниципального района, где действует сбор. Ставка устанавливается муниципалитетами.

Специальные налоговые режимы.

В целях создания благоприятных условий для предпринимательства для некоторых плательщиков в РФ введены и действуют несколько специальных налоговых режимов, таких как:

Единый сельскохозяйственный налог. Применяется производителями сельхозпродукции, заменяет уплату налогов на прибыль и имущество организаций. Объект налогообложения – доходы за минусом произведенных расходов. Общая ставка составляет шесть процентов. Для плательщиков Крыма и Севастополя предусмотрены льготы в виде нулевой ставки на 2015-2016 годы и четырехпроцентной ставки с 2017 по 2021 год.

Упрощенная система налогообложения. Плательщики – организации и предприниматели, отвечающие определенным требованиям. Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом

расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и

Севастополя предусмотрены льготы.

Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом

расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и

Севастополя предусмотрены льготы.

Единый налог на вмененный доход(далее – ЕНВД). Применяется для определенных видов деятельности, поименованных в

НК РФ. Заменяет уплату налога на прибыль, налогов на имущество, подоходного налога. Плательщики — организации и предприниматели, осуществляющие деятельность, в отношении которой введен ЕНВД на территории муниципального района, пожелавшие

перейти на данную систему налогообложения и отвечающие определенным требованиям закона. Объект налогообложения – вмененный доход. Его размер зависит от вида деятельности, установлен НК РФ и подлежит корректировке на местные коэффициенты.

Налогообложение при выполнении соглашений о разделе продукции, заключенных на основании ФЗ «О соглашениях о разделе продукции». Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых федеральных налогов.

Патентная система. Применяется предпринимателями при осуществлении некоторых видов предпринимательской деятельности, перечисленных в законе. Освобождает от уплаты: подоходного налога и налога на имущество. Объект налогообложения – потенциально возможный годовой доход. Ставка равна шести процентам, для Крыма и Севастополя предусмотрены льготы.

Завершая краткий обзор налогового законодательства России, можно сделать следующие выводы.

Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.Налоговое бремя нельзя назвать чрезмерным, ставки по основным налогам – средние, не сильно высокие, но и не слишком низкие. Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается. На многие налоги, уплачиваемые исключительно бизнесом, на длительное время (до 2021 года включительно) предусмотрены серьезные преференции для Крыма и Севастополя, что представляется верным в сложившейся политической и экономической ситуации. Также налоговое законодательство можно характеризовать как «аграрно ориентированное», то есть содержащее множество льгот по уплате налогов для сельхозпроизводителей.

Хочется надеяться, что в будущем государство будет и дальше стремиться повысить свои доходы от налоговых поступлений не экстенсивным, а интенсивным путем, то есть за счет повышения эффективности их взимания и платежной дисциплины, а не путем

увеличения налоговых ставок, а все прогнозы о возможном повышении после выборов Президента в 2018 году основных налогов – подоходного, НДС и акцизов – останутся лишь слухами.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

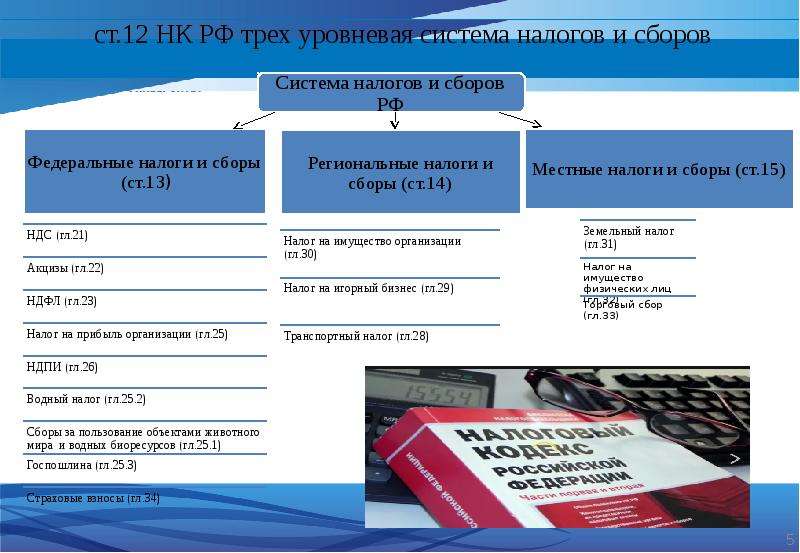

Статья 12 НК РФ. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов

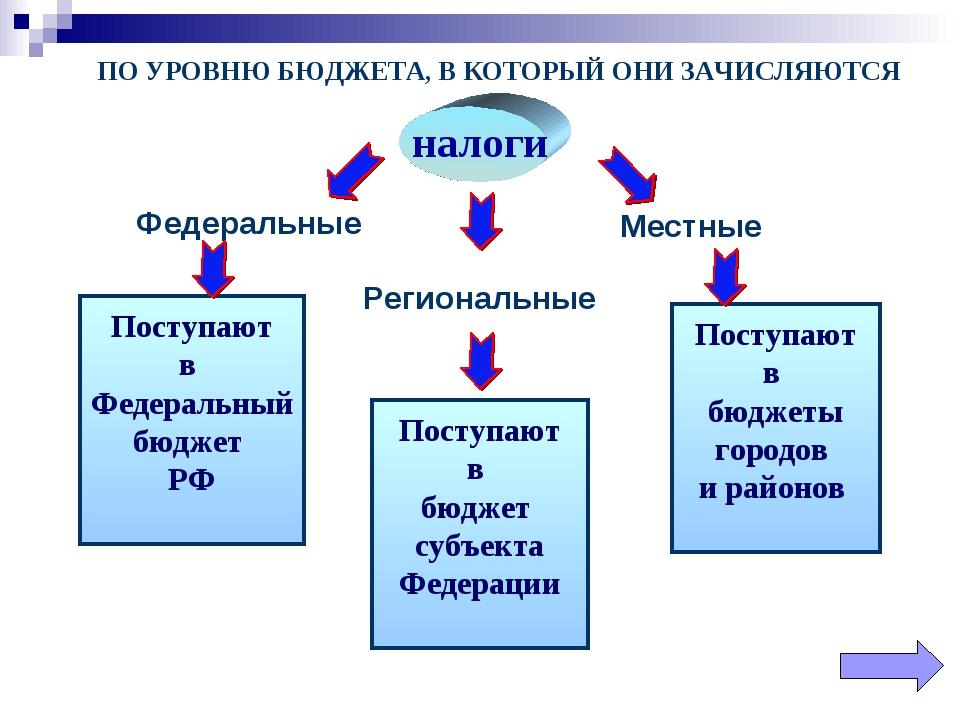

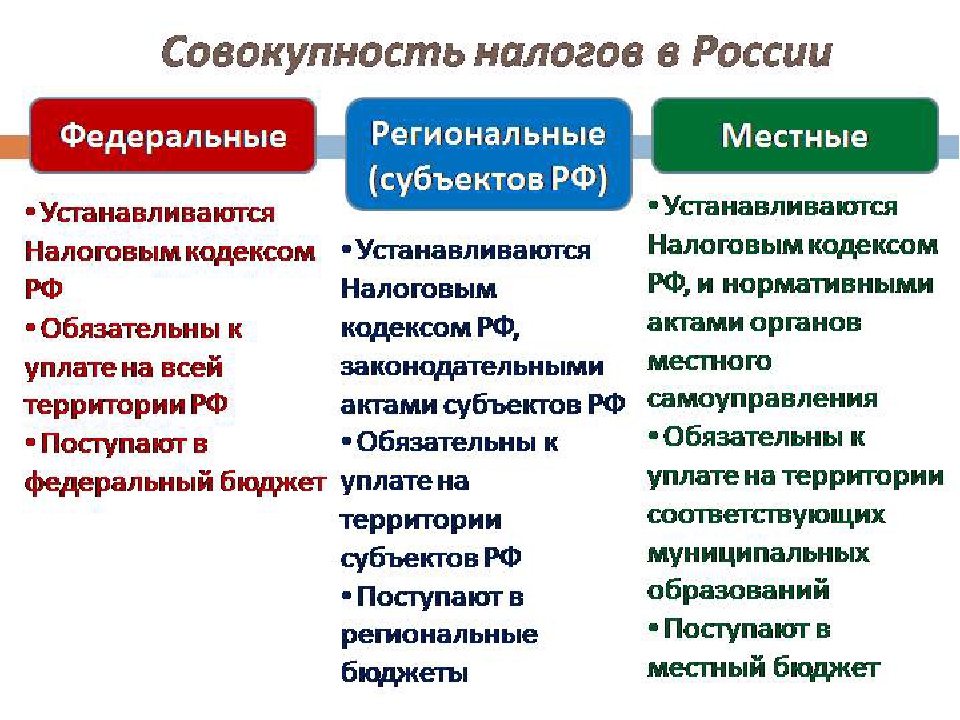

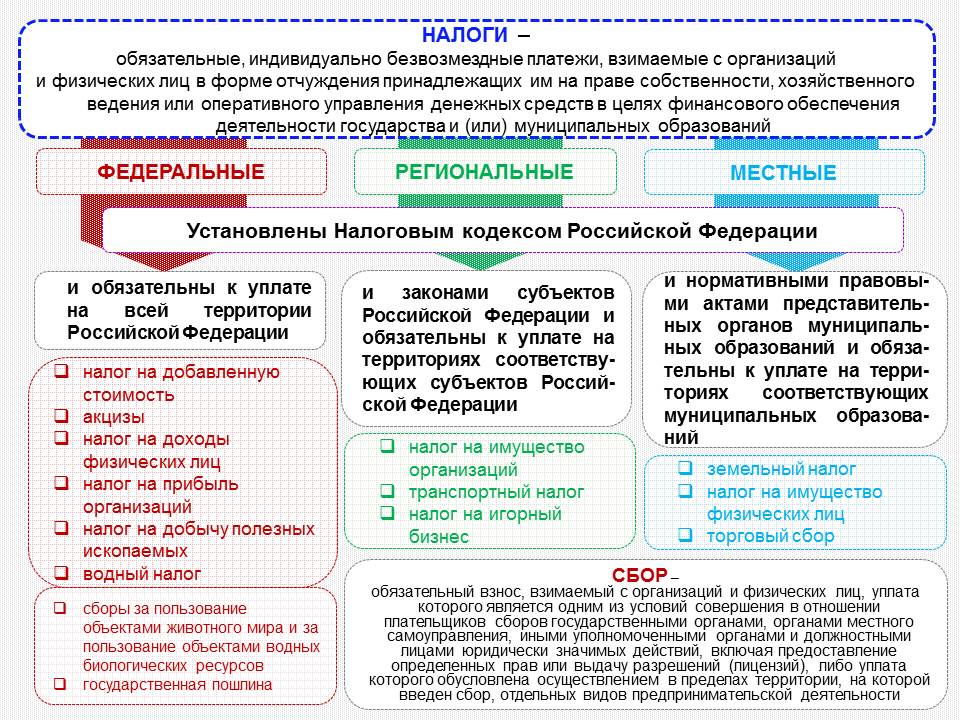

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

особенности определения налоговой базы;

налоговые льготы, а также основания и порядок их применения.

Комментарий эксперта:

Виды налогов и степень полномочий законодательных органов в регионах на основании ст. 12 НК РФ >>>В РФ действуют три вида налогов — федеральные, региональные и местные. Это следует из многих статей Кодекса, и определено положениями ст. 12 НК РФ.

См. все связанные документы >>>

Комментируемая статья устанавливает характеристики федеральных, региональных и местных налогов, конкретные виды которых предусмотрены статьями 13, 14 и 15 НК РФ: приведены понятия каждого из видов налогов, определены полномочия государства, субъектов РФ и муниципальных образований по установлению субъектов и элементов налогообложения.

Устанавливая региональные и местные налоги, уполномоченные органы власти вправе действовать только в предоставленных НК РФ пределах: то, что прямо урегулировано в НК РФ, не может быть по-другому установлено в нормативном правовом акте субъекта РФ или муниципального образования.

Например, согласно статьям 15, 387 НК РФ земельный налог относится к местным налогам, поэтому НК РФ регулируются не все элементы налогообложения. Часть из них, а именно налоговые ставки, порядок и сроки уплаты налога, а также налоговые льготы устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Вместе с тем данные акты должны соответствовать положениям главы 31 НК РФ, в частности обеспечивать соблюдение максимального размера налоговой ставки, оговоренного в статье 394 НК РФ (см. Постановление ФАС Поволжского округа от 15.12.2011 N А65-17247/2011).

В письме от 17.10.2012 N 03-02-08/92 Минфин России обратил внимание, что представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) могут устанавливаться налоговые льготы по местным налогам в порядке и пределах, которые предусмотрены НК РФ, однако указанным органам не предоставлено право изменять или отменять налоговые льготы по местным налогам, установленные НК РФ и Законом РФ от 09. 12.1991 N 2003-1 «О налогах на имущество физических лиц».

12.1991 N 2003-1 «О налогах на имущество физических лиц».

Следует обратить внимание, что налоги и сборы, которые установлены НК РФ, обязательны к уплате на всей территории Российской Федерации, исключения приведены в положениях пункта 7 статьи 12 НК РФ.

Статьей 12 НК РФ представительным органам муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлены полномочия при установлении местных налогов определять в порядке и пределах, которые предусмотрены НК РФ, особенности определения налоговой базы, налоговые льготы, основания и порядок их применения. Указанная норма является общей и применяется ко всем местным налогам с учетом конкретизации в части второй НК РФ.

Как отмечено в письме ФНС России от 08.04.2015 N БС-4-11/5919, в развитие этой нормы статьей 399 НК РФ предусмотрено, в отношении каких из указанных выше элементов налога на имущество физических лиц устанавливаются ограничения. Пунктом 2 указанной статьи представительным органам муниципальных образований (законодательным (представительным) органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлено право устанавливать особенности определения налоговой базы в соответствии с главой 32 НК РФ.

Пунктом 2 указанной статьи представительным органам муниципальных образований (законодательным (представительным) органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлено право устанавливать особенности определения налоговой базы в соответствии с главой 32 НК РФ.

В силу этой же статьи НК РФ представительным органам муниципальных образований (законодательным (представительным) органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлено право устанавливать налоговые льготы, не предусмотренные главой 32 НК РФ, основания и порядок их применения без каких-либо ограничений.

Учитывая изложенное, ограничения налоговых льгот, установленные статьей 407 НК РФ, применяются исключительно в отношении налоговых льгот, предусмотренных этой статьей, и не распространяются на налоговые льготы, устанавливаемые представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Также в статье 12 НК РФ указано на специальные налоговые режимы, виды которых установлены в статье 18 НК РФ.

Как отмечено в Постановлении Восемнадцатого арбитражного апелляционного суда от 13.03.2008 N 18АП-1107/2008 по делу N А76-23882/2007, спецификой специальных налоговых режимов (раздел VIII.1 Налогового кодекса Российской Федерации) является то, что данные налоговые режимы могут применять только отдельные субъекты предпринимательской деятельности, опять же при соблюдении ими условий, необходимых для применения конкретного специального налогового режима. Утрата одного из таких условий, как следствие, влечет за собой невозможность применения специального налогового режима и необходимость исчисления и уплаты налогов и сборов с применением общего режима налогообложения.

Между тем специальные налоговые режимы установлены исходя из основного принципа, сформулированного в пункте 1 статьи 3 НК РФ, и отвечают, в числе прочего, целям, закрепленным ранее в Федеральном законе от 14. 06.1995 N 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» и нашедшим отражение в последующем в Федеральном законе от 14.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

06.1995 N 88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» и нашедшим отражение в последующем в Федеральном законе от 14.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Таким образом, получение определенных налоговых преференций субъектами предпринимательской деятельности, использующими специальные налоговые режимы, призвано прежде всего обеспечить защиту и наиболее льготные условия для лиц, предпринимательская деятельность для которых не приносит существенной прибыли, либо для лиц, осуществляющих специфическую предпринимательскую деятельность. Также применение специальных налоговых режимов призвано дать развитие предпринимательской деятельности, в том числе и с учетом того, чтобы соответствующий субъект смог получить прибыль в более существенном объеме.

Во избежание злоупотребления лицами, осуществляющими предпринимательскую деятельность, правом законодатель ввел четкие ограничения, в соответствии с которыми, в числе прочего, субъекты предпринимательской деятельности, достигая определенного размера дохода либо увеличивая до определенного количества численность работников, утрачивают право на применение специальных налоговых режимов и обязаны производить исчисление и уплату налогов с применением общего режима налогообложения.

Специальные налоговые режимы с точки зрения НК РФ рассматриваются как федеральные налоги (см. Постановление ФАС Северо-Западного округа от 12.09.2012 N А21-7173/2011).

Минфин России в письме от 20.04.2006 N 03-02-07/2-30 разъяснил, что установленные главами 26.1, 26.2, 26.3 НК РФ специальные налоговые режимы предусматривают соответственно единый сельскохозяйственный налог, налог, уплачиваемый при применении упрощенной системы налогообложения, единый налог на вмененный доход для отдельных видов деятельности, которые являются федеральными налогами, не указанными в статье 13 НК РФ.

В НК РФ не указано, что специальные налоговые режимы могут предусматривать региональные и (или) местные налоги.

Следует добавить, что глава 26.4 НК РФ устанавливает еще один специальный налоговый режим — систему налогообложения при выполнении соглашений о разделе продукции, с 01.01.2013 действует такой ранее не являвшийся самостоятельным специальный налоговый режим (фактически ранее он являлся частью УСН), как патентная система налогообложения (глава 26. 5 НК РФ в редакции Федерального закона от 25.06.2012 N 94-ФЗ).

5 НК РФ в редакции Федерального закона от 25.06.2012 N 94-ФЗ).

Необходимо обратить внимание, что до 01.01.2013 переход на ЕНВД был обязателен в случае осуществления одного из видов деятельности, в отношении которых на соответствующей территории введен ЕНВД, в то время как с 01.01.2013 переход на ЕНВД является добровольным.

Page 24 — Бюджет для граждан. Исполнение за 2018

Федеральные, региональные

и местные налоги

Налог - это обязательный платёж, который люди безвозмездно

платят в государственные органы. Своевременная оплата

налогов обеспечивает деятельность государства и других

учреждений

Действующие в РФ налоги и сборы

Виды налогов

Федеральные Региональные Местные

УСТАНОВЛЕНЫ НАЛОГОВЫМ КОДЕКСОМ

РОССИЙСКОЙ ФЕДЕРАЦИИ

и обязательные и законами и нормативными

актами

к уплате на субъектов представительных

всей Российской

территории Федерации и органов

Российской обязательны к муниципальных

образований и

Федерации, уплате на обязательны к уплате

например: соответствующих на территориях

Налог на территориях соответствующих

прибыль субъектов РФ,

организаций; например: муниципальных

образований,

Налог на Налог на например:

доходы имущество Земельный налог;

физических организаций; Налог на

лиц; Транспортный

Акцизы. налог. имущество

физических лиц.

налог. имущество

физических лиц.Федеральные налоги и сборы

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Налоговое право » Общие положения » Федеральные налоги и сборыФедеральные налоги и сборы устанавливаются уполномоченными лицами.

Общая характеристика федеральных налогов и сборов

Система налогов и сборов установлена в главе 2 НК РФ. Она предполагает деление обязательных платежей на федеральные, региональные и местные. При этом, в качестве критерия, согласно которому определяется их состав, служит не адресат уплаты (поступление в бюджет определенного уровня) или порядок администрирования, а органы власти, устанавливающие правила исчисления и взимания, а также территория, на которой будет действовать соответствующий акт.

Определение таких обязательных платежей дано в ст. 12 НК РФ. Федеральные налоги и сборы являются платежами, установленными Российской Федерацией, в лице уполномоченных органов, согласно определенной процедуре, и обязательные к уплате, как правило, на территории всей страны.

Общая характеристика этих платежей предполагает следующие признаки:

- Закон относит вопросы установления этих налогов и сборов на федеральный уровень. Региональные и местные власти не вправе принимать решения, регулирующие администрирование, учет и контроль таких платежей, а также любые иные правила, относящиеся к федеральным налогам. Примерами служит НДС и пошлины;

- Законодательство требует установления этих обязательных платежей определенным органом власти. Это может сделать только Государственная Дума. Никакой орган управления (агентство, служба, контроль и др.) не может выполнять функции по установлению налогов и сборов;

- Закон регламентирует процесс принятия актов, предусматривающих каждый новый обязательный платеж.

Расчет сделан на сохранении единства налоговой системы;

Расчет сделан на сохранении единства налоговой системы; - Платежи обязательны к внесению на всей территории РФ. В состав таковых не входят специальные налоговые режимы.

Отличие федеральных от региональных и местных платежей

Главным отличием служит то, что на федеральном уровне определяются все обязательные элементы налогов. К ним относится порядок исчисления (расчет), порядок и сроки уплаты, ставка, база, налоговый период и объект налогообложения.

Примером служат нормы об установлении НДС. На региональном и местном уровне речь идет лишь о возможности определять отдельные параметры. К ним относятся ставки, порядок и сроки уплаты. Также региональные и местные власти могут решать вопросы определения базы и применять льготы, если такие полномочия предусмотрены НК РФ.

Также в состав отличий входит действие актов региона и муниципалитета в пространстве. Оно ограничено соответствующими административными границами, в рамках которых обязательны местные и региональные акты.

Существует мнение, что система обязательных платежей предполагает администрирование, учет и контроль на локальный уровень. Оно не соответствует реальному положению. Администрирование и контроль уплаты всех видов налогов осуществляет инспекция ФНС. Властями на местах не могут создаваться профильное агентство или служба, выполняющие эти функции.

Сделаем перерасчет и минимизируем налоговые отчисления

Помощь специалиста с 20 летним опытом!

Функции и значение федеральных налогов и сборов

Система федеральных налогов выполняет 2 основные функции.

Фискальная задача связана с необходимостью наполнять бюджет, доходы которого формируют налоговые поступления от граждан и организаций. Согласно положениям российской конституции, значительный состав полномочий передан в центр. По этой причине, управление страной требует наличия развитой и предсказуемой системы уплаты сборов и налогов. С этим же связано то, что каждая налоговая инспекция входит в единую структуру. Эта служба осуществляет администрирование, учет и контроль за исполнением обязанностей в сфере обязательных платежей.

С этим же связано то, что каждая налоговая инспекция входит в единую структуру. Эта служба осуществляет администрирование, учет и контроль за исполнением обязанностей в сфере обязательных платежей.

Другой функцией служит экономическое стимулирование. Чтобы в бюджет поступали доходы, нужно обеспечивать условия для деловой активности. Поэтому система налогов подлежит постоянной адаптации к изменяющимся требованиям экономики.

Отнесение значительного числа отдельных обязательных платежей к федеральным призвано обеспечить стандартные правила на всей территории РФ.

Это служит одним из неотъемлемых элементов единого экономического пространства.

Может показаться, что эти функции входят в противоречие. Однако налоговый режим должен способствовать поиску правильного баланса интересов публичных и частных субъектов. Примером служит НДС. Точный расчет позволяет развивать экономику и поддерживать социальную сферу, льготы отдельным категориям граждан и организаций. Льготы могут служить и инструментом стимулирования инвестиций.

Льготы могут служить и инструментом стимулирования инвестиций.

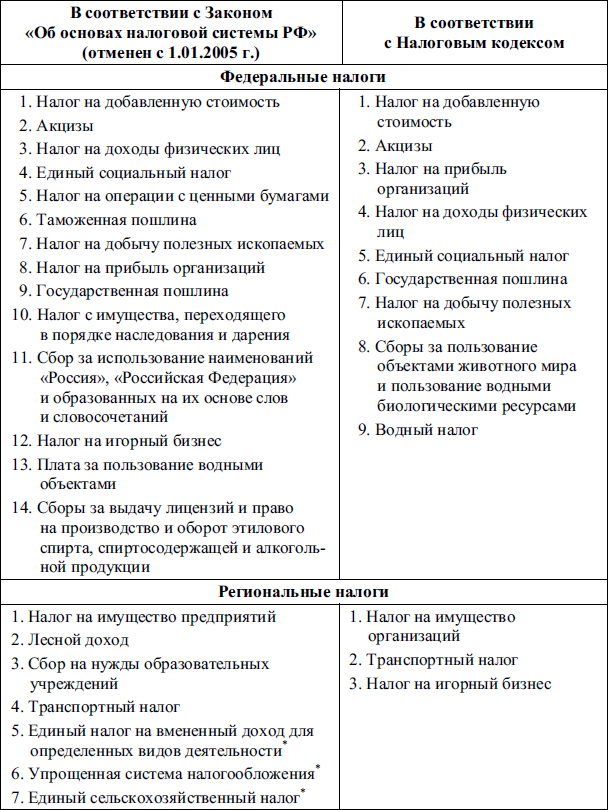

Виды федеральных налогов и сборов

Согласно ст. 13 НК РФ, к федеральным налогам и сборам относятся следующие обязательные платежи:

- НДС;

- все разновидности акцизов;

- НДФЛ;

- налог на прибыль организаций;

- НДПИ;

- водный налог;

- госпошлина;

- сборы, связанные с пользованием объектами животного мира и объектами водных биоресурсов.

Указанные платежи можно делить на налоги и сборы и группировать по нескольким критериям.

В случае с налогами, обязанность по их уплате не связана с получением конкретных услуг в ответ. По этой причине налоговая служба (инспекция) осуществляет их администрирование, контроль и учет. Доходы от них, в особенности с НДС и НДФЛ, в значительной мере формируют бюджет.

Природа сборов существенно отличается. Они связаны с предоставлением в ответ определенной услуги. Например, порядок регистрации организаций требует уплаты соответственной пошлины. Итогом этой процедуры становится получение услуги по внесению сведений о юридическом лице в ЕГРЮЛ.

Например, порядок регистрации организаций требует уплаты соответственной пошлины. Итогом этой процедуры становится получение услуги по внесению сведений о юридическом лице в ЕГРЮЛ.

Если необходимые пошлины не внесены в бюджет, то регистрация организаций не осуществляется. Что касается администрирования и контроля, то учет не проводится, поскольку факт уплаты проверяет оказывающий услугу орган (служба, агентство, управление, инспекция и другие).

К числу федеральных сборов относятся все виды государственной пошлины, а также сборы, связанные с использованием объектов животного мира и объектов водных биоресурсов.

Остальные обязательные платежи, предусмотренные ст. 13 НК РФ, относятся к федеральным налогам.

Порядок установления налогов и сборов

Для того, чтобы у налогоплательщиков появилась обязанность уплаты, необходимо соблюдение ряда процедур. Они включают право принятия решения, его форму и содержание.

Согласно требованиям ч. 2. ст. 12 НК, акты, устанавливающие новые налоги и сборы должны приниматься представительным органом власти. Им является Государственная Дума, принимающая законодательство.

2. ст. 12 НК, акты, устанавливающие новые налоги и сборы должны приниматься представительным органом власти. Им является Государственная Дума, принимающая законодательство.

Такая система принятия налоговых актов традиционна. Считается, что такое политическое решение имеют право принять депутаты, избранные налогоплательщиками. Если бы решения могли принимать органы управления, состав которых сформирован административным способом (агентство, служба, инспекция и другие виды исполнительных структур), то в отрасли возник бы хаос.

Также упорядочена система связанная с рассмотрением налоговых законопроектов. Перечень ее субъектов ограничен ст. 104 российской Конституции. Среди органов управления, которым предоставлено такое право имеются Правительство РФ и Президент.

При этом, любой налоговый законопроект может быть внесен только при наличии заключения Правительства. Это касается любых субъектов, включая депутатов Думы. При этом, в расчет не берется мнение этого органа. Чтобы появилось право рассмотрения проекта, значение имеют оценки затрат или характеристика влияния на доходы бюджета.

Если проект закона разрабатывается отдельным органом, осуществляющим управление (агентство, инспекция, служба), то он должен согласовываться во всех вышестоящих исполнительных органах. Сложившаяся практика требует заключения Минфина, как структуры, реализующей основы налоговой политики. Итогам движения инициативы становится рассмотрение ее Правительством. Если она одобряется, то происходит внесение проекта в парламент.

Особенности установления обязанностей по уплате

Закон требует, чтобы новые налоги были введены в форме дополнений или изменений в НК РФ. Принятие законодательного акта в другой форме не допускается.

Важны и сроки внедрения изменений. По общему правилу, поправки не могут вступать в силу ранее 1-го месяца с даты опубликования. Кроме того, они не могут вступить в силу ранее следующего налогового периода.

Другим важным правилом служит полная определенность налога. Принятые правила требуют следующий перечень: объект налогообложения базу, ставку, налоговый период, порядок исчисления (расчет) и порядок уплаты. Если отсутствует хотя бы один из этих элементов, налог считается неустановленным и налогоплательщик имеет право не вносить платеж в доход бюджета.

Если отсутствует хотя бы один из этих элементов, налог считается неустановленным и налогоплательщик имеет право не вносить платеж в доход бюджета.

При этом, льготы не являются обязательным элементом этого платежа. Их установление зависит от конкретной ситуации. Часто льготы предоставляется пенсионерам и инвалидам, позволяя им получать дополнительные доходы.

Установление сбора (пошлины) предполагает определение плательщика и часть элементов налога. В частности, отсутствует налоговый период.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.Открытый Татарстан

Утверждено

постановлением

Кабинета Министров

Республики Татарстан

от 27. 08.2013 № 603

08.2013 № 603

Положение

о единой государственной системе отчетности «Отчеты ведомств» информационного портала «Открытый Татарстан»

1. Общие положения

1.1. Настоящее Положение определяет порядок функционированияединой государственной системы отчетности «Отчеты ведомств» информационного портала «Открытый Татарстан» (далее – Система) и информационного обмена между участниками Системы в ходе осуществления ими информационного взаимодействия при формировании и размещении отчетов в Системе.

1.2. В целях настоящего Положения используются следующие понятия:

отчет – формализованный вид информации, отражающий исполнение отдельных возложенных функций государственного управления на исполнительные органы государственной власти Республики Татарстан, территориальные органы федеральных органов исполнительной власти и органы местного самоуправления муниципальных образований Республики Татарстан;

заявка на визуализацию отчета в Системе – заполненные в Системе паспорта отчетов и паспорта показателей по формам, утвержденным Кабинетом Министров Республики Татарстан в установленном порядке;

поставщики данных – исполнительные органы государственной власти Республики Татарстан, территориальные органы федеральных органов исполнительной власти и органы местного самоуправления муниципальных образований Республики Татарстан, уполномоченные на заполнение значений показателей Системы в рамках функционирования Системы;

администраторы отчетов – исполнительные органы государственной власти Республики Татарстан, территориальные органы федеральных органов исполнительной власти и органы местного самоуправления муниципальных образований Республики Татарстан, уполномоченные на заполнение отчетов, корректировку их визуализации в Системе, контроль актуализации отчетов поставщиками информации, утверждение с последующей публикацией отчетов в Системе;

функциональный администратор Системы – исполнительный орган государственной власти Республики Татарстан, ответственный за ведение перечня публикуемых отчетов, а также перечня показателей Системы;

технический оператор Системы – уполномоченная организация, ответственная за разработку и техническое сопровождение Системы;

участники Системы – поставщики данных, администраторы отчетов, функциональный администратор, технический оператор Системы.

2. Порядок функционирования Системы и информационного взаимодействия участников Системы

2.1. Функционирование Системы обеспечивается выполнением участниками Системы установленных настоящим пунктом Положения обязанностей.

2.2. Технический оператор Системы:

обеспечивает бесперебойную работу Системы;

обеспечивает ведение реестра пользователей Системы, в том числе в части разграничения прав пользователей;

осуществляет создание шаблонов публикуемых отчетов.

2.3. Поставщик данных обеспечивает своевременное и корректное представление данных в рамках функционирования Системы.

Загрузка информации поставщиком данных в Систему осуществляется посредством ручного ввода данных при помощи инструментов Системы либо автоматизированной загрузки из ведомственных информационных систем. В случае автоматизированной загрузки структура форматов данных должна быть предварительно согласована с техническим оператором Системы.

2.4. Администратор отчета:

осуществляет координацию процесса представления информации;

анализирует информацию, получаемую от поставщиков данных;

заполняет паспорта отчетов и паспорта показателей;

контролирует своевременность и полноту представления отчетов и показателей поставщиками данных посредством инструментов Системы.

Руководитель администратора отчета несет персональную ответственность за достоверность и своевременность заполнения отчета.

2.5.Функциональный администратор Системы:

осуществляет ведение перечня отчетов, публикуемых администраторами отчетов, а также перечня показателей Системы.

Ведение перечня публикуемых отчетов и реестр показателей Системы производится в электронном виде, который в том числе отражает перечень первично публикуемых отчетов в разрезе ответственных министерств и ведомств Республики Татарстан, Государственного комитета Республики Татарстан по тарифам, поставщиков данных в Системе, утвержденный Кабинетом Министров Республики Татарстан.

2.6. Процесс подачи заявок на сбор данных в Системе инициируется исполнительными органами государственной власти Республики Татарстан, территориальными органами федеральных органов исполнительной власти и органами местного самоуправления муниципальных образований Республики Татарстан.

При появлении новой заявки на визуализацию отчета в Системе в десятидневный срок, исчисляемый в рабочих днях, администратор отчета совместно с поставщиком данных обеспечивает заполнение паспортов отчетов и паспортов показателей и их последующее согласование посредством инструментов Системы с функциональным администратором. При заполнении паспортов отчетов и паспортов показателей администратором отчетов совместно с поставщиком данных также определяется уровень доступности информации – отнесение к открытым и общедоступным данным либо отнесение данных к информации ограниченного доступа.

При получении от администратора отчетов новой заявки на визуализацию отчета в Системе в виде паспорта отчета и паспорта показателя в десятидневный срок, исчисляемый в рабочих днях, функциональный администратор обеспечивает рассмотрение заявки посредством инструментов Системы. В процессе рассмотрения заявки функциональный администратор утверждает ее либо возвращает на доработку с указанием причины отказа администратору отчета, который в пятидневный срок, исчисляемый в рабочих днях, обеспечивает доработку заявки с учетом замечаний и повторно направляет ее на согласование функциональному администратору.

В процессе рассмотрения заявки функциональный администратор утверждает ее либо возвращает на доработку с указанием причины отказа администратору отчета, который в пятидневный срок, исчисляемый в рабочих днях, обеспечивает доработку заявки с учетом замечаний и повторно направляет ее на согласование функциональному администратору.

Согласованная заявка на визуализациюнаправляется посредством инструментов Системы техническому оператору, который в пятидневный срок, исчисляемый в рабочих днях, осуществляет формирование шаблона публикуемого отчета и направляет его поставщикам данных для заполнения.

2.7. При введении новой информации поставщиком данных по новому периоду отчета администратор отчетов посредством инструментов Системы производит утверждение данных для последующей публикации отчета в Системе. При корректировке данных опубликованного отчета предыдущего периода поставщик данных вносит, а администратор отчета согласовывает изменения для отображения их в Системе с автоматической установкой даты корректировки.

2.8. Процедура введения нового показателя осуществляется путем проведения проверки на наличие данного показателя в Системе в целях исключения дублирования. При положительном решении на введениенового показателя – утверждении показателя функциональным администратором показатель становится доступен в Системе автоматически.

Классификация налогов в РФ

Существующие в России налоги можно классифицировать (разделить на группы) по разным основаниям: одни находят свое закрепление в НК РФ, другие закреплены в теории и служат правильному применению налогового закона.

Подразделение налогов на виды имеет практическую и теоретическую ценность:

1. Для самого налогоплательщика

2. Для государства

Существующие в России налоги можно классифицировать (разделить на группы) по разным основаниям: одни находят свое закрепление в НК РФ, другие закреплены в теории и служат правильному применению налогового закона.

1. Российская Федерация — демократическое федеративное правовое государство с республиканской формой правления (п.1 ст. 1 Конституции РФ). Федеративное устройство России основано на ее государственной целостности, единстве системы государственной власти, разграничении предметов ведения и полномочий между органами государственной власти РФ и органами государственной власти субъектов РФ, равноправии и самоопределении народов в РФ (п. 3 ст. 5 Конституции РФ).

Федеративная природа РФ нашла свое закрепление в НК РФ.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ, если иное не предусмотрено пунктом 7 настоящей статьи. Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов РФ в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом (ст. 12 НК РФ). Аналогичные положения (со своей спецификой) предусмотрены и для местных налогов и сборов.

Законодательство РФ о налогах и сборах состоит из НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах. Законодательство субъектов РФ о налогах и сборах состоит из законов субъектов РФ о налогах, принятых в соответствии с настоящим Кодексом (п. 4 ст. 1 НК РФ). В данных нормах находит свое выражение федеративная природа территориального устройства России, единство ее территории и государственного управления. Очень важным является соблюдение правил разграничения компетенции между «федеральным центром», субъектами РФ, местными органами власти.

4 ст. 1 НК РФ). В данных нормах находит свое выражение федеративная природа территориального устройства России, единство ее территории и государственного управления. Очень важным является соблюдение правил разграничения компетенции между «федеральным центром», субъектами РФ, местными органами власти.

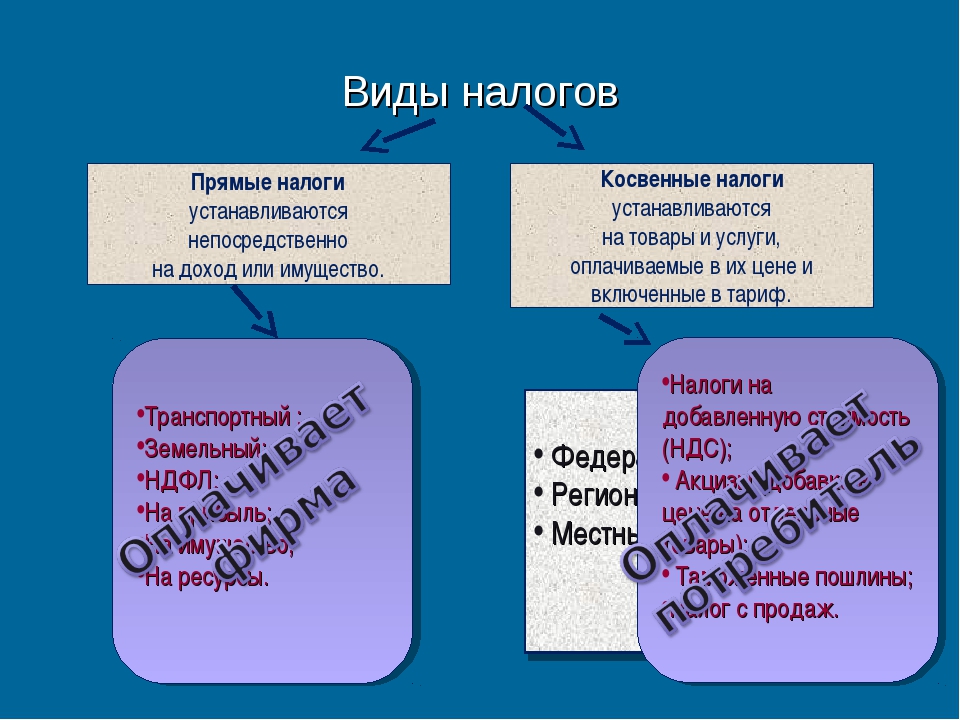

2. Подразделение налогов на прямые и косвенные. Ранее мы уже писали на эту тему. Данное деление не находит своего прямого выражения в НК РФ, но отмечается в теории и на практике, что отражается на создании конструкций налогов и отражении их в НК РФ. На примере НДС было показано, что налоги на потребление (косвенные налоги) фактически «ложатся на плечи» покупателям (потребителям) товаров, работ или услуг.

3. Государственные и местные налоги. Данная квалификация близка к первой, но отражает не федеративное устройство РФ, а наличие органов местного самоуправления, которые обладают определенной организационной и имущественной самостоятельностью. В этой сфере действует Федеральный Закон от 06. 10.2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». К полномочиям органов местного самоуправления относится составление и рассмотрение проекта бюджета поселения, утверждение и исполнение бюджета поселения, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении бюджета поселения; установление, изменение и отмена местных налогов и сборов поселения (для органов городского поселения, п. 1 ст. 14 Закона № 131-ФЗ). Для властей муниципального района – право на составление и рассмотрение проекта бюджета муниципального района, утверждение и исполнение бюджета муниципального района, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении бюджета муниципального района; установление, изменение и отмена местных налогов и сборов муниципального района (п. 1 ст. 15 Закона № 131-ФЗ). Соответствующие положения по разграничению полномочий можно найти в ст. 71-73 Конституции РФ.

10.2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». К полномочиям органов местного самоуправления относится составление и рассмотрение проекта бюджета поселения, утверждение и исполнение бюджета поселения, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении бюджета поселения; установление, изменение и отмена местных налогов и сборов поселения (для органов городского поселения, п. 1 ст. 14 Закона № 131-ФЗ). Для властей муниципального района – право на составление и рассмотрение проекта бюджета муниципального района, утверждение и исполнение бюджета муниципального района, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении бюджета муниципального района; установление, изменение и отмена местных налогов и сборов муниципального района (п. 1 ст. 15 Закона № 131-ФЗ). Соответствующие положения по разграничению полномочий можно найти в ст. 71-73 Конституции РФ.

4. Персональные и пообъектные налоги. Данные виды налогов по-разному конструируются. Типичный пример персонального налога – НДФЛ, где существуют основные элементы налогообложения, ключевой из которых – субъект налогообложения (налогоплательщик). От его статуса во многом зависит обязанность по уплате налога. Если резидент имеет полную налоговую обязанность (по доходам, как в РФ, так и за ее пределами), то нерезидент лишь по доходам от источников в РФ (ст. 207 НК РФ). В пообъектных налогах ключевую роль имеет наличие объекта налогообложения. Например, недвижимое имущество или автомобиль. К примеру, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ, если иное не предусмотрено настоящей статьей (ст. 357 НК РФ).

Данные виды налогов по-разному конструируются. Типичный пример персонального налога – НДФЛ, где существуют основные элементы налогообложения, ключевой из которых – субъект налогообложения (налогоплательщик). От его статуса во многом зависит обязанность по уплате налога. Если резидент имеет полную налоговую обязанность (по доходам, как в РФ, так и за ее пределами), то нерезидент лишь по доходам от источников в РФ (ст. 207 НК РФ). В пообъектных налогах ключевую роль имеет наличие объекта налогообложения. Например, недвижимое имущество или автомобиль. К примеру, налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ, если иное не предусмотрено настоящей статьей (ст. 357 НК РФ).

5. Налоги, уплачиваемые по декларации, и налоги, исчисляемые налоговым органом и уплачиваемые налогоплательщиками на основании налогового уведомления. Данная классификация имеет больше практический интерес. НДФЛ, НДС, Налог на прибыль организаций – представители первого вида. По ним налогоплательщики (как правило) сами исчисляют, уплачивают налог, подают в налоговые органы декларации. К представителям второго вида относятся: налог на имущество физических лиц (Глава 32 НК РФ), транспортный налог, для физических лиц (Глава 28 НК РФ), земельный налог, для физических лиц (Глава 31 НК РФ). В силу определенной специфики исчисление данных налогов перекладывается на инспекцию, которая обладает большей квалификацией и профессионализмом.

Данная классификация имеет больше практический интерес. НДФЛ, НДС, Налог на прибыль организаций – представители первого вида. По ним налогоплательщики (как правило) сами исчисляют, уплачивают налог, подают в налоговые органы декларации. К представителям второго вида относятся: налог на имущество физических лиц (Глава 32 НК РФ), транспортный налог, для физических лиц (Глава 28 НК РФ), земельный налог, для физических лиц (Глава 31 НК РФ). В силу определенной специфики исчисление данных налогов перекладывается на инспекцию, которая обладает большей квалификацией и профессионализмом.

6. В отдельный вид налога выделяют такие как Единый налог на вмененный доход и патентная система налогообложения. Объектом обложения тут выступает предполагаемый к получению доход налогоплательщика. Как отмечается в литературе, такие налоги возникают в сферах, где уклонение от уплаты налогов является наиболее частым явлением. В главах 26.3 НК РФ (ЕНВД) и 26.5 НК РФ (ПСН) Вы можете более подробно посмотреть, от каких показателей зависит налоговая «нагрузка» конкретного налогоплательщика.

В литературе можно столкнуться и с другими видами (классификациями) налогов и сборов. Мы кратко посмотрели наиболее интересные с теоретической и практической точки зрения.

государственных органов и их федеральные налоговые обязательства

Федеральное правительство и правительство штатов учреждены и признаны Конституцией США и конституциями штатов. Признанные на федеральном уровне правительства индейских племен признаны Конституцией США, договорами, статутами и решениями судов. Другие организации могут быть признаны правительствами в соответствии с законом штата, решением суда или проверкой фактов и обстоятельств, указывающих на то, что они обладают характеристиками правительства, такими как полномочия по налогообложению, правоохранительным органам и гражданским властям.

Многие налоговые законы применяются к государственным учреждениям иначе, чем к другим организациям и физическим лицам. Основная налоговая разница от других налогоплательщиков — это общее освобождение от налога на прибыль. Раздел 115 IRC исключает из валового дохода любой доход, полученный от выполнения или управления какой-либо государственной функцией.

Раздел 115 IRC исключает из валового дохода любой доход, полученный от выполнения или управления какой-либо государственной функцией.

Обязательства по федеральным налогам

Налоги на занятость

Также известные как налоги на заработную плату , государственные учреждения должны удерживать федеральный подоходный налог из заработной платы сотрудников.

Социальное обеспечение и медицинская помощь

Государственные учреждения могут быть обязаны удерживать налоги на социальное обеспечение и медицинскую помощь из заработной платы сотрудников и уплачивать соответствующую сумму.

Соглашения по разделу 218

Государственные и местные органы власти могут подпадать под действие соглашений по разделу 218, которые влияют на их требования по социальному обеспечению и удержанию средств в рамках программы Medicare.

Отчетность пенсионного плана

Пенсионный план должен подавать определенные формы и отчеты в IRS и Министерство труда и рассылать уведомления участникам плана и некоторым другим лицам.

Что такое государственные учреждения?

В большинстве случаев очевидно, что организация является правительственной; однако в некоторых случаях это может быть не сразу понятно. Идентичность организации как правительства основана на конституционном, федеральном законодательстве и законе штата, а также на решениях судов.

Ниже приведены различные типы государственных органов и порядок создания каждого органа.

Правительство штатаНесмотря на то, что штаты признаны организациями U.S. Конституция, разные определения «государства» применяются для разных юридических целей. Федеральные налоги на занятость обычно применяются ко всем 50 штатам, округу Колумбия и всем территориям США. Для целей Соглашения по разделу 218 государство включает 50 штатов, Пуэрто-Рико, Виргинские острова и межгосударственные учреждения. В него не входят округ Колумбия, Гуам, Американское Самоа или Содружество Северных Марианских островов.

Государства несут основную ответственность за многие аспекты управления. 10-я поправка к Конституции США предоставляет штатам или народу все полномочия, не делегированные и не запрещенные Конституцией. Некоторые услуги, за которые государство несет основную ответственность, включают:

10-я поправка к Конституции США предоставляет штатам или народу все полномочия, не делегированные и не запрещенные Конституцией. Некоторые услуги, за которые государство несет основную ответственность, включают:

- Защита жизни и имущества силами полиции

- Регулирование и совершенствование перевозок внутри государства

- Регулирование бизнеса внутри государства

- Образование

Местные органы власти, как правило, являются политическими подразделениями штатов и отличаются от правительств штатов и федеральных органов власти тем, что их полномочия не основаны непосредственно на конституции.Конституция каждого штата подробно описывает процедуру создания органов местного самоуправления. В большинстве случаев законодательный орган штата должен одобрить создание или инкорпорацию местного правительства. Затем местное правительство получает хартию, определяющую его организацию, полномочия и обязанности, включая способы избрания руководящих должностных лиц.

Органы местного самоуправления носят различные названия, например, город, округ, поселок, деревня, волость, район и т. Д. Юридическое значение этих терминов может варьироваться от штата к штату.

Полномочия органов местного самоуправления сильно различаются. Как правило, местное самоуправление имеет право:

- Ввести налоги

- Судить людей, обвиняемых в нарушении местных законов и постановлений

- Администрирование местных программ в пределах своих границ

Племенные образования признаны правительствами в соответствии с федеральным законом. Многочисленные законодательные акты устанавливают режим племен для целей федерального налогообложения, и критерии определения органов власти штата и местного самоуправления, обсуждаемые ниже, не применяются.Для получения дополнительной информации о налогообложении племен см. Индийские племенные правительства.

Инструменты Инструментальная организация — это организация, созданная в соответствии с законом штата и действующая в общественных целях. Как правило, инструмент выполняет правительственные функции, но не обладает всеми полномочиями правительства, такими как органы полиции, налогообложение и выдающаяся сфера деятельности. Компания, находящаяся в полной собственности одного или нескольких штатов или политических подразделений, рассматривается как работодатель штата или местного самоуправления для целей обязательного социального обеспечения и положений Medicare, а также применяется к организациям, подпадающим под действие Раздела 218 Закона о социальном обеспечении.См. Раздел IRC 3121 (b) (7) (F).

Как правило, инструмент выполняет правительственные функции, но не обладает всеми полномочиями правительства, такими как органы полиции, налогообложение и выдающаяся сфера деятельности. Компания, находящаяся в полной собственности одного или нескольких штатов или политических подразделений, рассматривается как работодатель штата или местного самоуправления для целей обязательного социального обеспечения и положений Medicare, а также применяется к организациям, подпадающим под действие Раздела 218 Закона о социальном обеспечении.См. Раздел IRC 3121 (b) (7) (F).

Межгосударственное учреждение — это независимое юридическое лицо, организованное двумя или более государствами для выполнения государственных функций. Примеры включают региональный орган планирования, транспортную систему или водный район. Для целей Раздела 218 межгосударственный инструмент рассматривается как государство.

В Постановлении о доходах 57-128 IRS рассматривает вопрос о том, находится ли организация в полной собственности одного или нескольких штатов или политических подразделений. При таком определении принимаются во внимание следующие факторы:

При таком определении принимаются во внимание следующие факторы:

- Используется ли он для государственных целей и выполняет ли правительственные функции

- Выполняет ли его функции от имени одного или нескольких штатов или политических подразделений

- Присутствуют ли какие-либо частные интересы, или участвующие государства или политические подразделения обладают полномочиями и интересами собственника

- Осуществляется ли контроль и надзор за организациями государственной власти или властей

- Необходимы ли явные или подразумеваемые законодательные или иные полномочия для создания и / или использования инструмента и существуют ли такие полномочия

- Степень финансовой автономии и источник операционных расходов

Школы, больницы и библиотеки, а также ассоциации, созданные для общественных целей, таких как сохранение почвы и воды, могут быть инструментами, в зависимости от фактов и обстоятельств. Государственное спонсорство организации, государственное регулирование ее деятельности, участие ее сотрудников в государственной пенсионной системе и работа с государственными фондами являются одними из факторов, которые необходимо учитывать при определении того, является ли организация инструментом. Если организация по существу находится в частной собственности и под контролем, это не инструмент. Ассоциации, созданные для сохранения, защиты и продвижения, хотя и преследуют общественные цели, не могут подняться до уровня государственных инструментов.Следующие ассоциации могут быть или не быть государственными органами:

Государственное спонсорство организации, государственное регулирование ее деятельности, участие ее сотрудников в государственной пенсионной системе и работа с государственными фондами являются одними из факторов, которые необходимо учитывать при определении того, является ли организация инструментом. Если организация по существу находится в частной собственности и под контролем, это не инструмент. Ассоциации, созданные для сохранения, защиты и продвижения, хотя и преследуют общественные цели, не могут подняться до уровня государственных инструментов.Следующие ассоциации могут быть или не быть государственными органами:

- Почвенно-водоохранный район

- Пожарные ассоциации, охраняющие лесные угодья

- Ассоциации, продвигающие государство или муниципалитет

Чтобы определить статус юридического лица, необходимо ознакомиться с документами, устанавливающими установленные законом полномочия. См. Постановление IRS о доходах 57-128 для получения дополнительной информации.

Подготовка к подаче федеральной налоговой декларации | Регионы

Прежде чем приступить к уплате налогов, найдите минутку, чтобы выяснить, есть ли у вас все личные записи и документы, необходимые для подготовки налоговой декларации.

Этот контрольный список для подготовки налоговых деклараций поможет вам подготовиться к подаче налоговой декларации.

Личные записи для вашей федеральной налоговой декларации

Чтобы подготовить вашу федеральную налоговую декларацию к подаче, важно собрать личные записи и квитанции, в том числе:

- Взносы в пенсионный план. (Если вы сделали взнос через своего работодателя, это будет в вашей форме W-2.)

- Благотворительные взносы. Организации, в которые вы внесли свой вклад, предоставят вам подтверждение вашего вклада.

- Медицинские и стоматологические расходы. Вы можете найти эту информацию в своем объяснении льгот, и многие поставщики, включая вашу аптеку, могут предоставить вам полный отчет о ваших расходах.

- Расходы по уходу за ребенком

- Катастрофические потери. Но только в том случае, если вы находитесь в зоне бедствия, объявленного на федеральном уровне. Вы можете найти дополнительную информацию на веб-сайте IRS.

- Расходы на обучение:

- Обучение, книги, принадлежности и сборы.Вы должны предоставить форму 1098-T. Если у вас его нет, часто офис стипендиата в вашем колледже может помочь вам получить копию онлайн.

- Записи о выплатах по студенческому кредиту. Вы получите форму 1098-E, чтобы сообщить о выплатах по студенческому кредиту.

- Расходы на самостоятельную занятость:

- Если вы работаете не по найму, собирайте квитанции от командировок, развлечений для клиентов или других связанных с работой расходов.

- Счета за мобильный телефон или интернет (если вы используете эти услуги для торговли или бизнеса).

- Подробная информация о любом домашнем офисе (хотя у IRS есть строгие правила на этот счет).

- Квалифицированные налоговые платежи, такие как налог на недвижимость или движимое имущество.

- Записи по ипотечным кредитам и ипотечным кредитам:

- Записи, относящиеся к выплатам по ипотеке, и записи, демонстрирующие, что ссуда под залог собственного капитала использовалась для улучшения жилищных условий.

- Процентные платежи будут сообщены вам в форме 1098.

- Ваша налоговая декларация за предыдущий год.

Эти элементы помогут вам рассчитать ваш доход, отчисления и кредиты. Если у вас еще нет файловой системы для хранения таких квитанций, подумайте о создании такой системы на следующий год, чтобы упростить налоговое время.

Налоговые формы

К началу февраля ваш работодатель (-ы), большинство финансовых учреждений и любые другие эмитенты должны отправить документы с налоговой информацией о ваших доходах или расходах. Если к тому времени документ, который вам причитается, не поступит, обратитесь к ответственному лицу.

Вы можете получить:

- Форма W-2: Ваш работодатель должен выдать вам W-2, в котором указывается ваша заработная плата и другая компенсация за год, а также налоги, удержанные из вашей зарплаты. Ваш работодатель также должен подать эту форму в IRS.

- Форма 1099-INT: В ней сообщается о выплатах процентного дохода, обычно выплачиваемых банком или другим финансовым учреждением.

- Форма 1099-B: Сообщает о продажах акций через брокера.

- Форма 1099-R: В ней подробно описываются распределения из источников, включая, помимо прочего, пенсии, IRA или аннуитеты, которые, вероятно, будут поступать от брокера, менеджера пенсионного плана или компании паевого инвестиционного фонда.

- Форма SSA-1099: Все полученные пособия по социальному обеспечению будут регистрироваться в этой форме Управлением социального обеспечения.

- Форма 1098: Если вы платите проценты по ипотеке сверх определенной суммы, кредитор отправляет форму 1098 с подробным описанием этих платежей.

- Форма 1098-T: Вы можете получить это заявление об обучении в образовательном учреждении или страховщике, если вы участвовали в соответствующих сделках со школой и / или получили возмещение или возмещение за определенное обучение и связанные с ним расходы от страховщика.

- Форма 1098-E: Вы можете получить данное Заявление о процентах по студенческой ссуде, если в 2016 году вы заплатили кредитору 600 долларов или более.

- Форма W-2G: Эта форма должна быть заполнена определенными организациями, участвующими в игровой деятельности.В нем указываются соответствующие выигрыши в азартных играх и любой федеральный подоходный налог, удержанный с этих выигрышей. Если организация должна подать эту форму для выигрышей и удержаний, связанных с игровой деятельностью, в которой вы были победителем, она также должна предоставить вам отчет для налоговых целей.

- Форма 1099-MISC: Вы можете получить эту форму для разных доходов, полученных в течение года, включая доход от самозанятости.

- Консолидированная форма 1099: Это форма, которая объединяет несколько различных типов формы 1099, включая 1099-INT, 1099-DIV, 1099-OID и 1099-B.Если у вас есть несколько счетов в одном финансовом учреждении, вы, скорее всего, получите консолидированную форму вместо отдельных форм.

Это не исчерпывающие списки, поэтому посетите IRS.gov или обратитесь к квалифицированному налоговому консультанту, чтобы определить, какие записи и формы вам понадобятся при подготовке к подаче налоговой декларации. Вы также можете посетить Региональный налоговый центр для получения дополнительной информации.

Налоговое время может пройти гладко, если вы подготовите себя с помощью правильных инструментов и информации.

Определение местного налога

Что такое местный налог?

Местный налог — это начисление государством, округом или муниципалитетом государственных услуг, от образования до вывоза мусора и обслуживания канализации. Местные налоги бывают разных форм, от налогов на недвижимость и налогов на заработную плату до налогов с продаж и лицензионных сборов. Они могут сильно различаться от одной юрисдикции к другой.

Местные налоги бывают разных форм, от налогов на недвижимость и налогов на заработную плату до налогов с продаж и лицензионных сборов. Они могут сильно различаться от одной юрисдикции к другой.

Налоги, взимаемые городами и поселками, также называются муниципальными налогами.

Общие сведения о местных налогах

Конституция США дает федеральному правительству право, а штатам — право облагать налогами своих жителей.

Местные налоги финансируют государственные службы, включая полицию и пожарные службы, службы образования и здравоохранения, библиотеки, содержание дорог и другие программы и проекты, которые приносят пользу сообществу в целом. Многие из этих служб также получают федеральные средства в виде грантов.

Государственные, окружные и муниципальные налоги могут называться местными налогами в отличие от федеральных налогов.

Ключевые выводы

- В большинстве штатов вводится подоходный налог, который удерживается из зарплаты сотрудников.

- В большинстве штатов и некоторых городах и поселках взимаются налоги с продаж на товары и услуги.

- Для большинства домовладельцев счет по налогу на недвижимость является самым крупным единым местным налогом, который они платят.

В отличие от федеральных налогов, выгоды от местных налогов обычно очевидны на уровне сообщества. Муниципалитеты постоянно сталкиваются с необходимостью уравновешивания взимания местных налогов, поскольку высокие налоги встречают сопротивление, а низкие налоги приводят к сокращению основных услуг.

Среди распространенных типов налогов, которые вводят многие штаты, — подоходный налог с населения, налог на прибыль корпораций, налог на наследство, налог на топливо и налог с продаж.

Виды местных налогов

Налог на имущество

Самый крупный счет единого налога, который получает большинство людей, — это местный налог на жилую недвижимость, взимаемый с домовладельцев. Обычно это основано на оценочной стоимости дома.

Каждый штат устанавливает правила, в соответствии с которыми местные органы власти могут взимать налоги на собственность.

Прочие местные налоги

Штаты и города, которые взимают местный подоходный налог, удерживают налог с заработной платы сотрудников. Местные налоги на заработную плату относительно редки. Их разрешают в общей сложности 16 штатов. Кроме того, Огайо и Пенсильвания взимают местные сборы, известные как налоги школьного округа, чтобы покрыть расходы на образование.

Налогом с продаж облагаются товары и услуги, продаваемые резидентам штата или муниципалитета. Это называется регрессивным налогом, а не прогрессивным налогом, потому что каждый клиент платит одинаковый процент независимо от дохода.

Образование, общественная безопасность и содержание дорог являются приоритетами местных органов власти.

Во всех штатах, кроме пяти, есть налоги с продаж (Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон). Во многих из них действуют сложные законы о налоге с продаж, которые исключают некоторые товары, например продукты питания, и снижают процентную ставку, взимаемую с других товаров, например автомобилей. В ряде штатов на сигареты и спиртные напитки взимаются более высокие «налоги на грех».

В ряде штатов на сигареты и спиртные напитки взимаются более высокие «налоги на грех».

В некоторых штатах к налогу штата может быть добавлен меньший городской налог.Во многих штатах также есть налог на использование, который взимается с основных товаров, приобретенных за пределами штата, в первую очередь транспортных средств.

Другие источники государственного финансирования

Муниципальные власти обычно выпускают облигации для финансирования некоторых капитальных проектов в районе.

Инвесторы, покупающие муниципальные облигации, ссужают деньги правительству, которое обещает выплатить установленную сумму процентов и выплатить основную сумму в будущем.

Для обслуживания долга, то есть для выполнения обязательств по выплате процентов и основной суммы долга по облигациям, муниципальные власти могут ввести новый налог или повысить существующие местные налоги.

Федеральные налоговые декларации и налоговые ведомости штата Скачать

Обеспечение наличия самых последних государственных или федеральных форм может оказаться сложной задачей, часто требующей значительных затрат времени и усилий. Найдите копии текущих форм безработицы, удержания, IRS, ADP и других форм, используя этот обширный репозиторий налоговых и связанных с соблюдением требований форм и материалов.

Найдите копии текущих форм безработицы, удержания, IRS, ADP и других форм, используя этот обширный репозиторий налоговых и связанных с соблюдением требований форм и материалов.

Убедитесь, что вы в хорошей форме.

Федеральные формы ›

Государственные и местные формы›

Федеральные формы

8821 — Разрешение на получение налоговой информации

SS4 — Заявление на получение идентификационного номера

SS4 — Онлайн-регистрация

Государственные и местные формы

Пожалуйста, выберите stateAlabamaAlaskaArizonaArkansasCaliforniaColoradoConnecticutDelawareDistrict из ColumbiaFloridaGeorgiaHawaiiIdahoIllinoisIndianaIowaKansasKentuckyLouisianaMaineMarylandMassachusettsMichiganMinnesotaMississippiMissouriMontanaNebraskaNevadaNew HampshireNew JerseyNew MexicoNew YorkNorth CarolinaNorth DakotaOhioOklahomaOregonPennsylvaniaPuerto RicoRhode IslandSouth CarolinaSouth DakotaTennesseeTexasUtahVermontVirgin IslandsVirginiaWashingtonWest VirginiaWisconsinWyomingАлабама

Подоходный налог — 001 — Разрешение на электронные переводы

Подоходный налог — COM101 — Регистрация бизнеса

Подоходный налог — Регистрация бизнеса — онлайн (предпочтительно)

Безработица — SR2 — Заявление на определение ответственности

Безработица — Доверенность *

Аляска

Безработица — Регистрация работодателя — Онлайн

Аризона

Совместное налоговое заявление — онлайн (предпочтительно)

Совместное налоговое заявление — JT-1 / UC-001

Арканзас

Подоходный налог — AR-1R Форма комбинированной налоговой регистрации

Подоходный налог — Регистрация бизнеса — Онлайн (предпочтительно)

Безработица — DWS-ARK 201 — Отчет о статусе

Безработица — Онлайн налоговая регистрация

Калифорния

Комбинированная регистрация — DE1

Комбинированная регистрация — Электронные услуги для бизнеса

Колорадо

City of Aurora — Регистрация бизнеса

Greenwood Village — Заявление на получение налоговой лицензии

Подоходный налог — CR 100 — Регистрация бизнеса

Business Express — Онлайн-регистрация

Подоходный налог — DR 0145 — Доверенность *

Подоходный налог — DR 0145 — Доверенность Правила *

Безработица — UITL-18 — Доверенность *

Безработица — UITL-18 — Правила доверенности *

Коннектикут

Подоходный налог — Reg 1 — Регистрация бизнеса

Подоходный налог — Налоговая онлайн-регистрация

Безработица — Онлайн-регистрация

Безработица — UC1A — Отчет о статусе

Делавэр

Подоходный налог — CRA — Регистрация бизнеса

Подоходный налог — Единая регистрация бизнеса

Безработица — UC-1 — Заявление

Округ Колумбия

Комбинированная регистрация — FR500

Безработица — POA *

Безработица — Портал регистрации — Онлайн

Флорида

Безработица — DR-835 — POA *

Безработица — DR1 — Бизнес-приложение

Безработица — Онлайн-регистрация

Грузия

Подоходный налог — Онлайн-регистрация

Подоходный налог — CRF-002 — Инструкции по налоговой регистрации

Безработица — Ограниченная доверенность

Безработица — DOL-1a — Отчет о статусе работодателя

Безработица — Регистрация бизнеса — Онлайн

Подоходный налог — Форма RD-1063 Отчетность Авторизация агента *

Подоходный налог — Форма RD-1063 Инструкции по авторизации отчетного агента *

Гавайи

Комбинированная регистрация — онлайн

Айдахо

Комбинированный налог — онлайн-регистрация

Иллинойс

Подоходный налог — REG 1 — Регистрация бизнеса

Подоходный налог — Регистрация бизнеса — Онлайн

Безработица — UI1 — Регистрационная форма

Безработица — Онлайн регистрация

Индиана

Подоходный налог — Онлайн-регистрация

Безработица — 2837 — Деловое приложение

Айова

Подоходный налог — 78-005 — Регистрация бизнеса

Подоходный налог — Онлайн-регистрация

Подоходный налог — IA Форма 2848 Доверенность

Подоходный налог — IA Форма 2848 Рекомендации по доверенности

Безработица — Регистрация бизнеса — Онлайн

Канзас

Подоходный налог — CR16 — Регистрация бизнеса

Подоходный налог — Регистрация бизнеса — Онлайн

Безработица — Онлайн регистрация

Безработица — K-CNS 010 — Отчет о состоянии

Кентукки