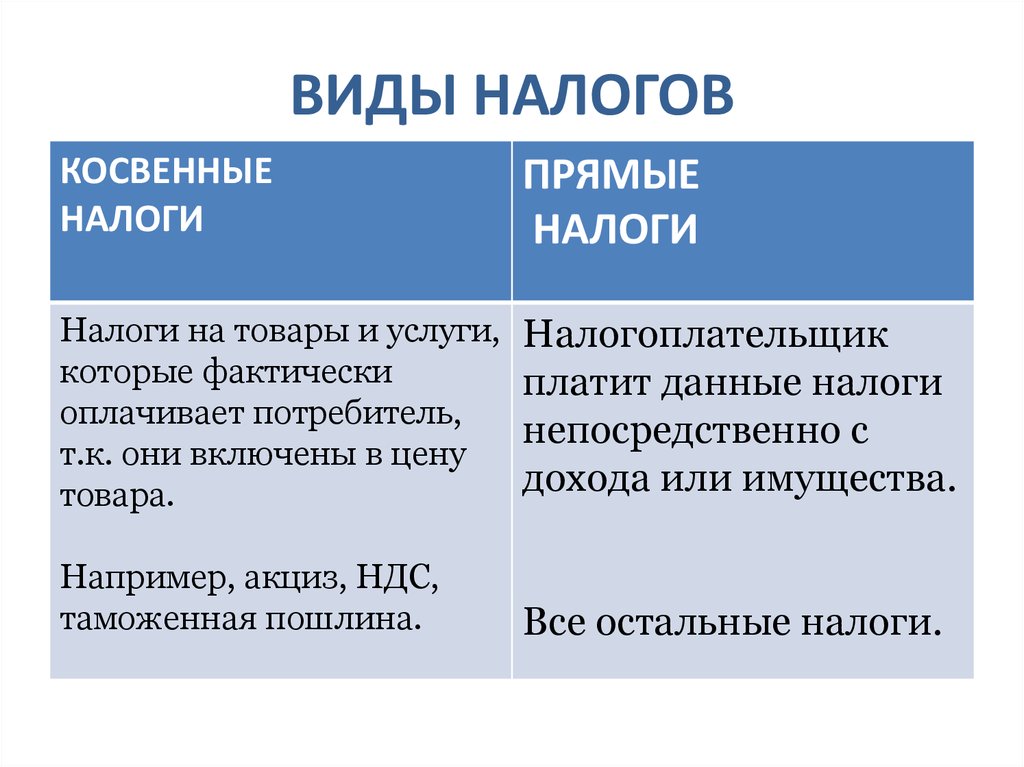

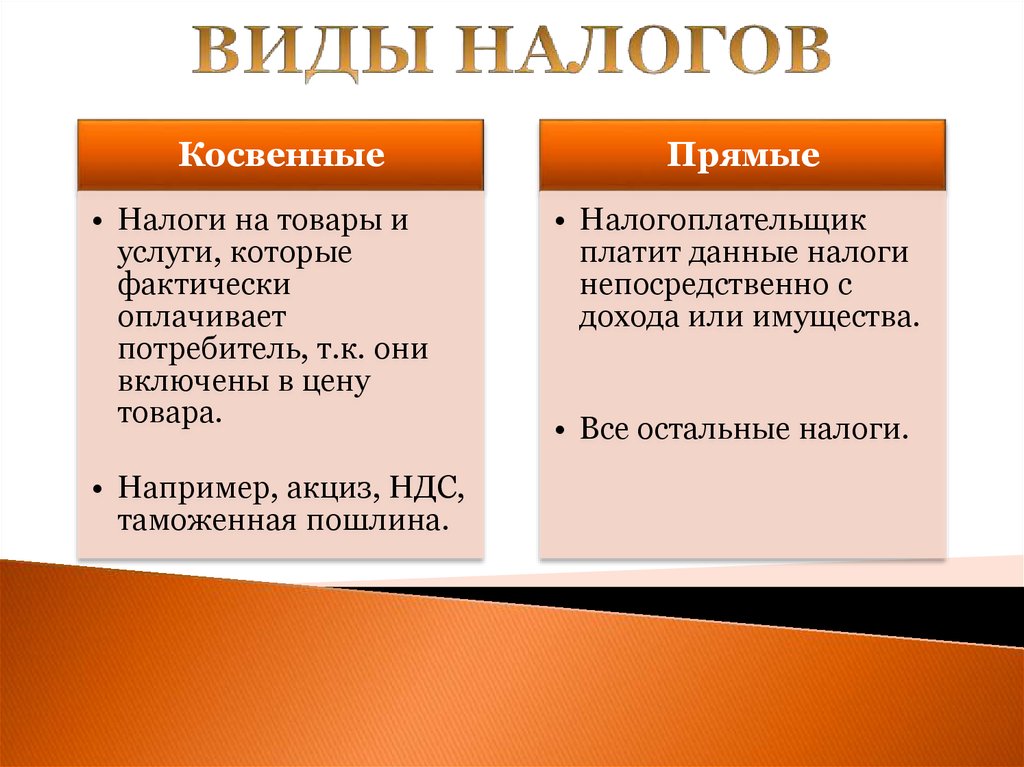

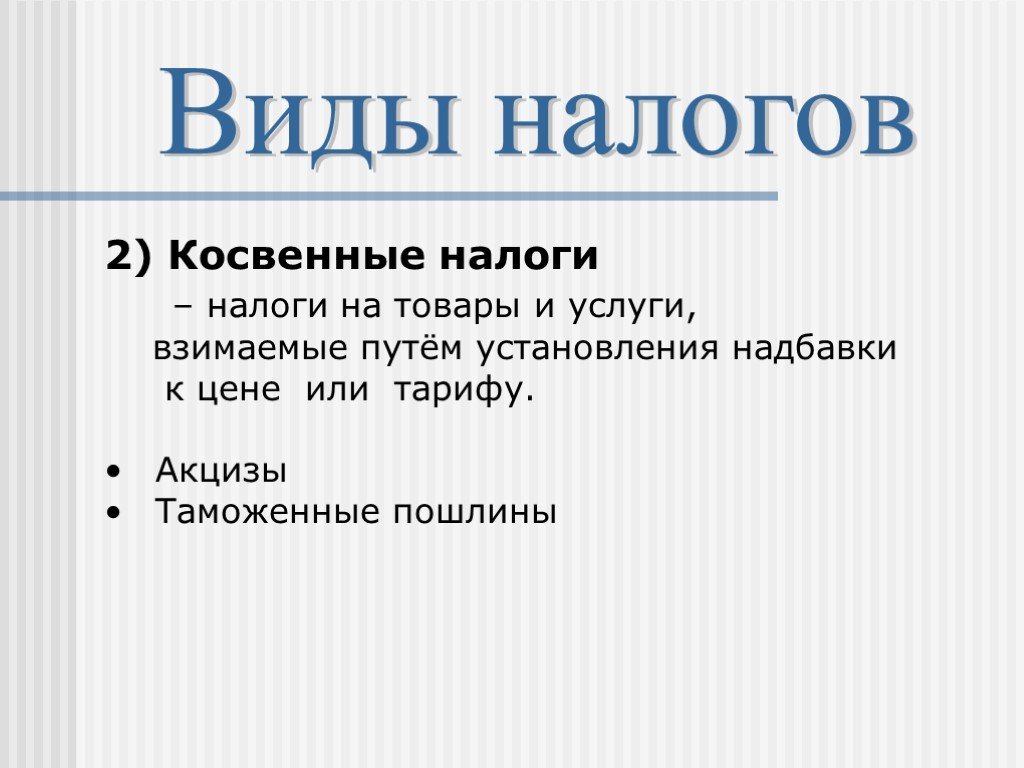

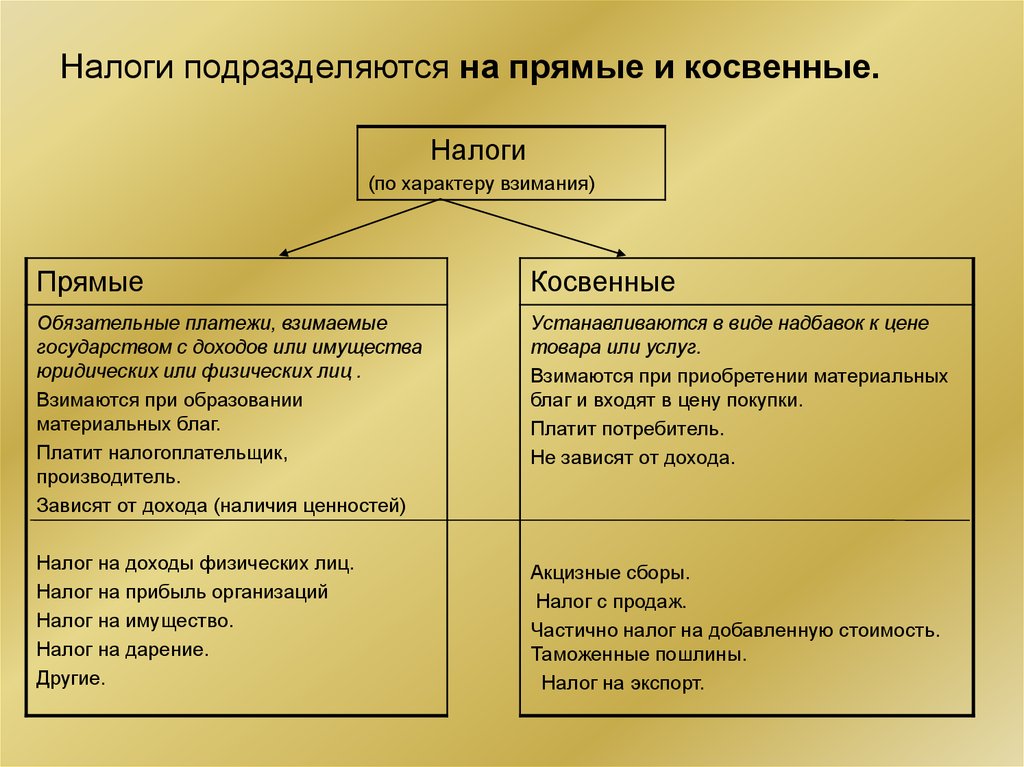

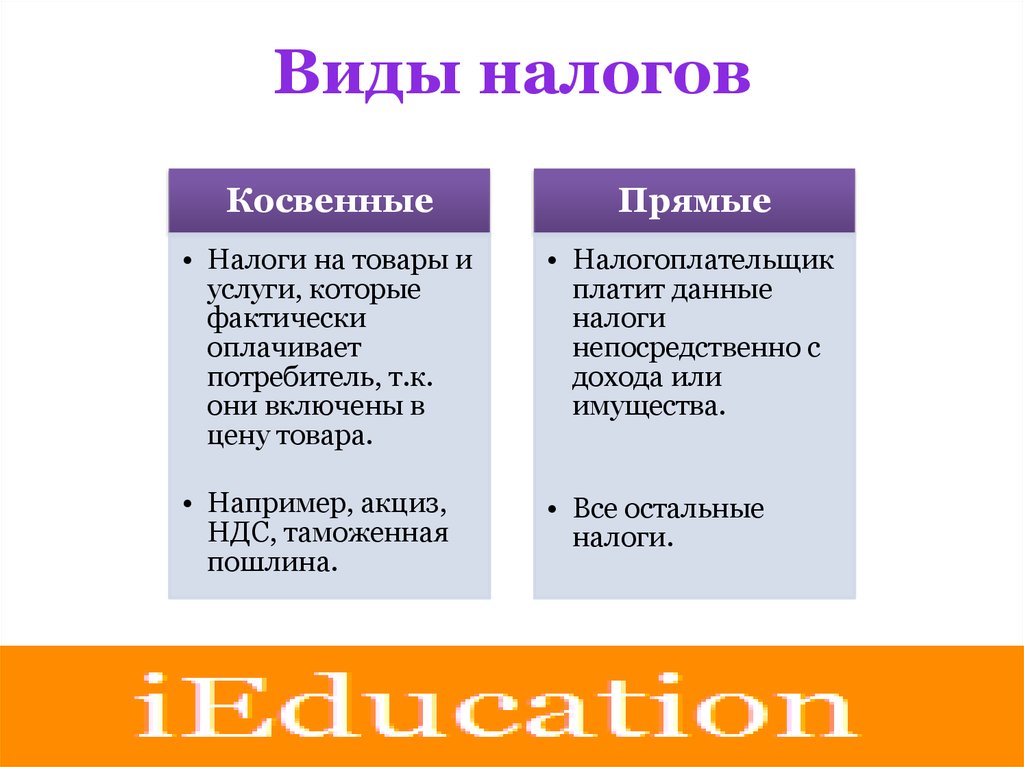

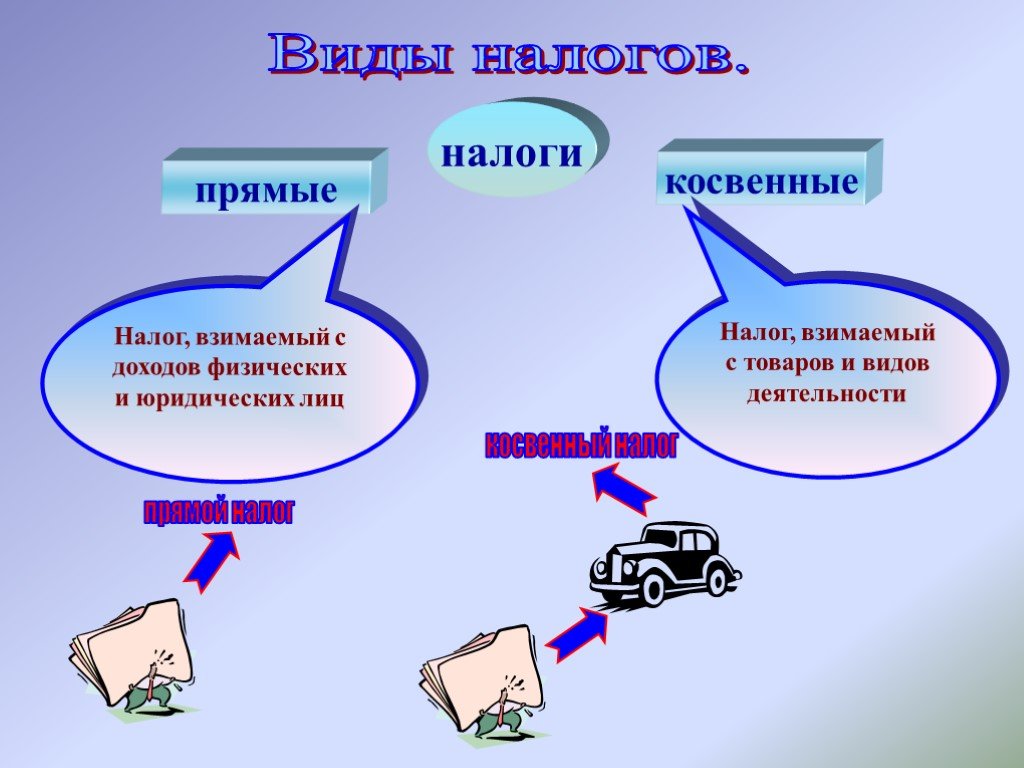

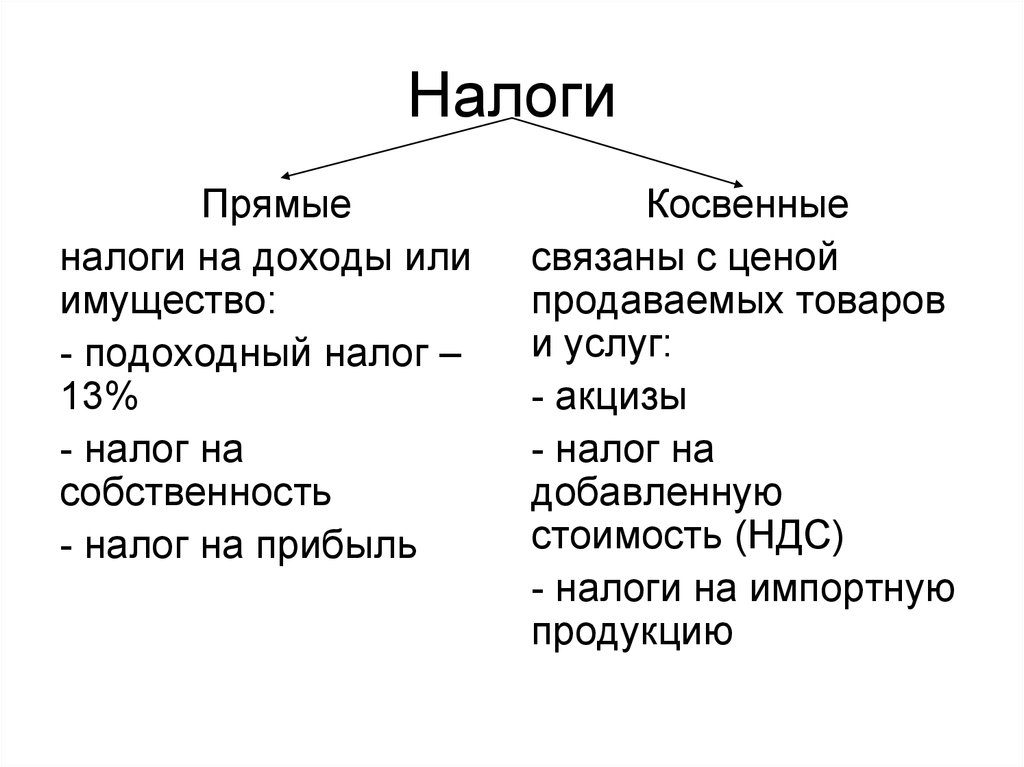

Налоги косвенные: что это такое, виды, примеры, отличие от прямых

НДС, акцизы и другие косвенные налоги | Делойт Казахстан | Налоговые консультации

НДС, акцизы и другие косвенные налоги | Делойт Казахстан | Налоговые консультации | УслугиJavaScript отключен

Услуги

Глобальная сеть специалистов «Делойта» по вопросам косвенного налогообложения, таможенного регулирования и внешнеторговой деятельности предоставляет консультационные услуги, а также ряд эффективных вариантов аутсорсинга и косорсинга с применением инновационных технологических решений.

Содержание

- Косвенное налогообложение

- НДС и другие налоги на товары и услуги

- Таможенное регулирование

- Нвши услуги

С учетом того, что размер ставок в различных юрисдикциях доходит до 25 процентов, воздействие НДС/налога на товары и услуги, налога на продажи и использование и других косвенных налогов может быстро возрасти без единой стратегии и твердого понимания конкретных требований косвенного налогообложения каждой юрисдикции.

В связи с тем, что косвенное налогообложение все больше используется правительствами многих стран как преимущественный метод увеличения доходов, и в связи с более сложными правилами, направленными на борьбу с мошенничеством, важнее чем когда-либо стало управлять соблюдением законодательства в области косвенного налогообложения и денежных потоков. Сеть экспертов «Делойта» в области косвенного налогообложения владеет необходимой информацией и понимает нюансы правил, важность глубокого знания отрасли и растущую роль технологии и опыта.

Сеть экспертов «Делойта» в области косвенного налогообложения владеет необходимой информацией и понимает нюансы правил, важность глубокого знания отрасли и растущую роль технологии и опыта.

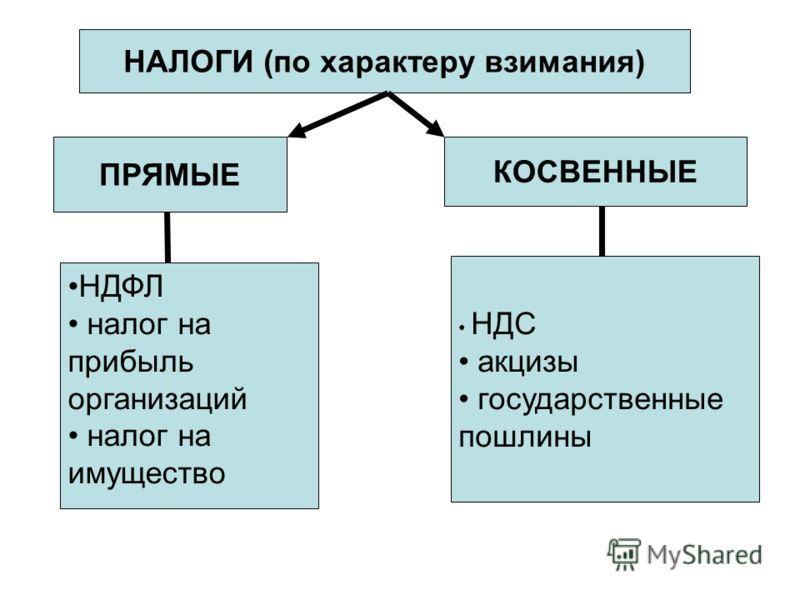

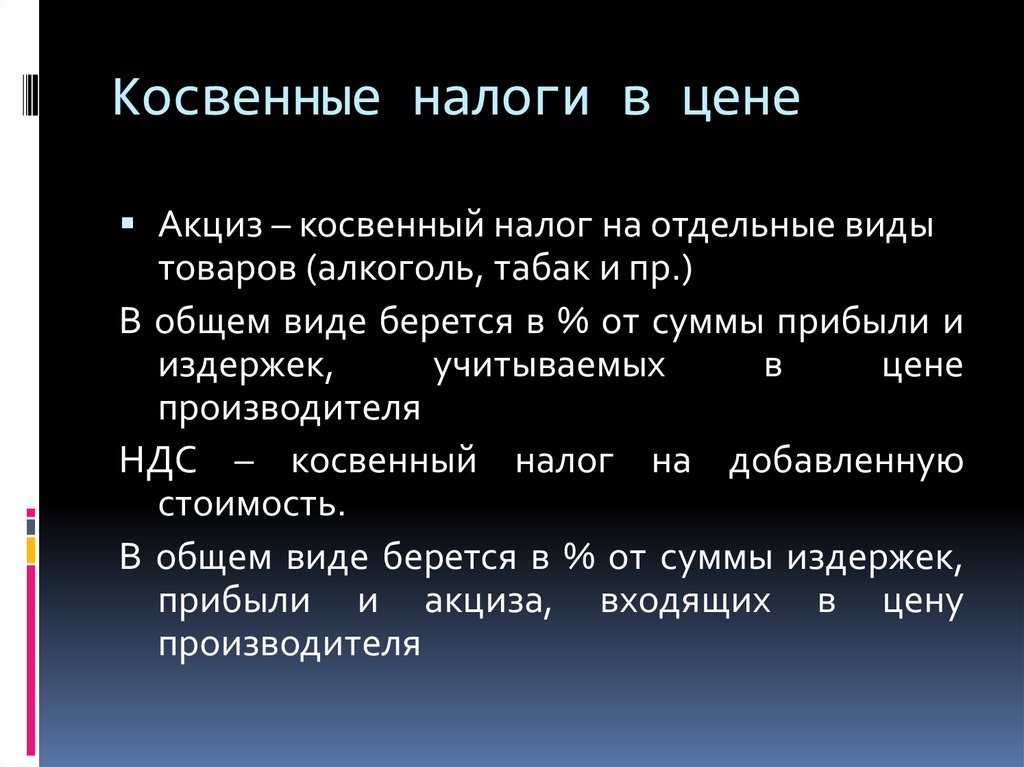

В Казахстане применяются следующие виды косвенных налогов: НДС (12%) и акцизы (% в зависимости от наименования товара).

НДС/налог на товары и услуги, налог на продажи и использование

В глобализованном мире цифровых технологий, который характеризуется быстро меняющимися рынками, изменениями бизнес-модели и все большим распространением НДС/ налога на товары и услуги, сохранение необходимого уровня может стать проблемой. Но процессы и отчетность по косвенному налогообложению, которые не успевают за этими изменениями, подвергаются риску несоблюдения законодательных требований и оказания негативного воздействия на денежные потоки, на сумму налога, подлежащего уплате и штрафы со стороны налоговых органов.

Глобальная сеть специалистов «Делойта» в области НДС/ налога на товары и услуги и отраслевых специалистов помогают компаниям эффективно управлять косвенным налогообложением, предоставляя техническую поддержку, руководство по внедрению эффективных процессов, а также использования технологических решений. Работая вместе, мы помогаем клиентам управлять расходами и рисками, как на местном, так и на международном уровне. Мы оказываем консультации по вопросам НДС.

Работая вместе, мы помогаем клиентам управлять расходами и рисками, как на местном, так и на международном уровне. Мы оказываем консультации по вопросам НДС.

Таможенное регулирование и внешнеторговая деятельность

Глобальные компании должны понимать международные импортные и экспортные правила, применимые к их бизнесу, и установить экономически эффективные механизмы внутреннего контроля для управления и мониторинга за соблюдением международного торгового законодательства.

Специалисты «Делойта» по таможенному регулированию и внешнеторговой деятельности (ТР и ВД) во всем мире могут помочь компаниям создать международную бизнес-стратегию, предназначенную для управления затратами и нормативными требованиями мировой торговли, используя при этом инновационные технологические решения. Мы оказываем консультационные по вопросам ТР и ВД.

В рамках услуг этой группы мы предоставляем консультации по механизмам экспортного контроля.

Наши услуги

Нашими конкурентными преимуществами являются наработанный многолетний опыт, квалифицированный персонал с опытом работы в различных секторах экономики, глобальная сеть офисов и доступ к переводым технологиям.

- Консультации по таможенному регулированию в Казахстане и рамках Таможенного Союза (ТС)

- Консультации по вопросам международной торговли с точки зрения таможенного законодательства

- Соблюдение требований к уплате косвенных налогов и аутсорсинг

- Оптимизация бизнес-модели импортно-экспортных операций с точки зрения таможенного законодательства

- Консультации по таможенному законодательству и международной торговле

- Консалтинговые услуги в области косвенного налообложения

- Консультации по налоговому менеджменту

- Оптимизация бизнес-модели для косвенного налогообложения

Также предлагаем вам ознакомиться с нашим справочником по Международным ставкам косвенных налогов по состоянию на март 2013 г.

Узнайте больше об услугах Департамента налогового консультирования

Содержание

- Косвенное налогообложение

- НДС и другие налоги на товары и услуги

- Таможенное регулирование

- Нвши услуги

Recommendations

Косвенные налоги недемократичны

КоммерсантЪ №193/II понедельник, 22 октября 2001 года

Правительство приложило немало усилий, чтобы продлить жизнь налогу с продаж. Кому это выгодно и чем плох для рядовых налогоплательщиков продажный налог, корреспонденту „Ъ» Галине Ляпуновой рассказала главный юрисконсульт департамента налогов и права компании ФБК Марина Ивлиева.

Кому это выгодно и чем плох для рядовых налогоплательщиков продажный налог, корреспонденту „Ъ» Галине Ляпуновой рассказала главный юрисконсульт департамента налогов и права компании ФБК Марина Ивлиева.

— Чем, на ваш взгляд, вызваны споры вокруг налога с продаж?

— Налог с продаж — это косвенный налог. В нашей истории и мировой практике налогообложения ничто не вызывало таких жарких и острых споров, как косвенные налоги. Что такое косвенные налоги? Это налоги на потребление. Государству они выгодны, поскольку позволяют очень дешевым и легким способом пополнять казну. Правда, их введению в очень многих европейских странах всегда сопутствовали бунты и революции. Например, попытка испанцев ввести на территории Нидерландов в средние века аль-кабалу — это налог как раз косвенный — вызвала войну Испании с Нидерландами и отделение последней от Испании.

Российский налог с продаж является как бы производным от того налога, который был введен в бывшем СССР на рубеже 80-х и 90-х годов. Мы его все очень хорошо помним — это так называемый «горбачевский налог». Тогда он просуществовал не больше года, вызвал много нареканий и был упразднен.

Мы его все очень хорошо помним — это так называемый «горбачевский налог». Тогда он просуществовал не больше года, вызвал много нареканий и был упразднен.

— Почему тогда налоге продаж вновь был введен? Чем он вы’ годен?

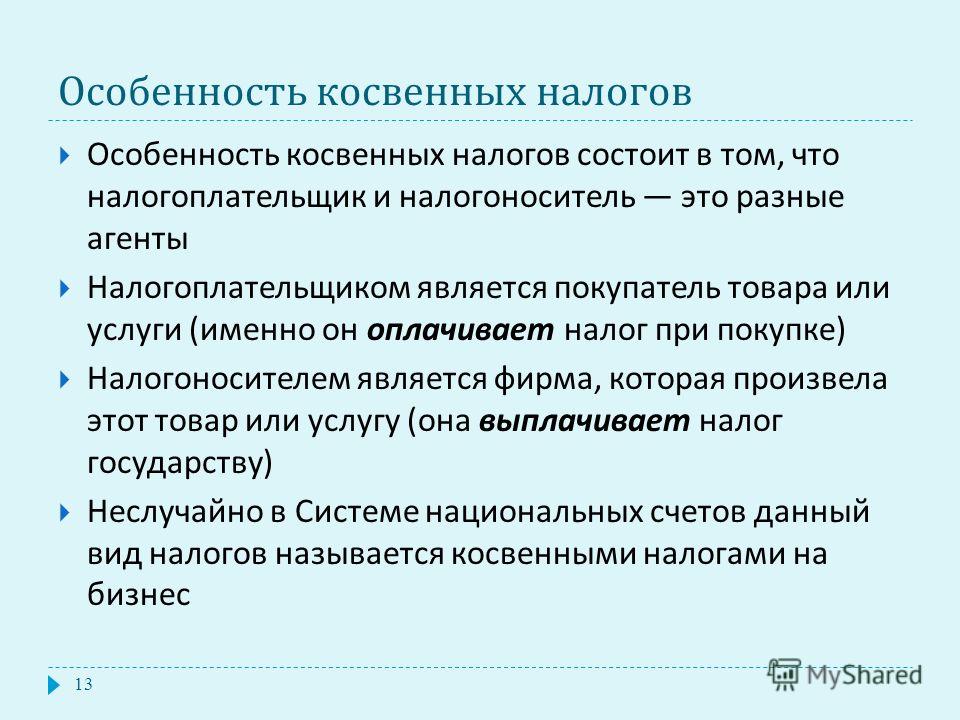

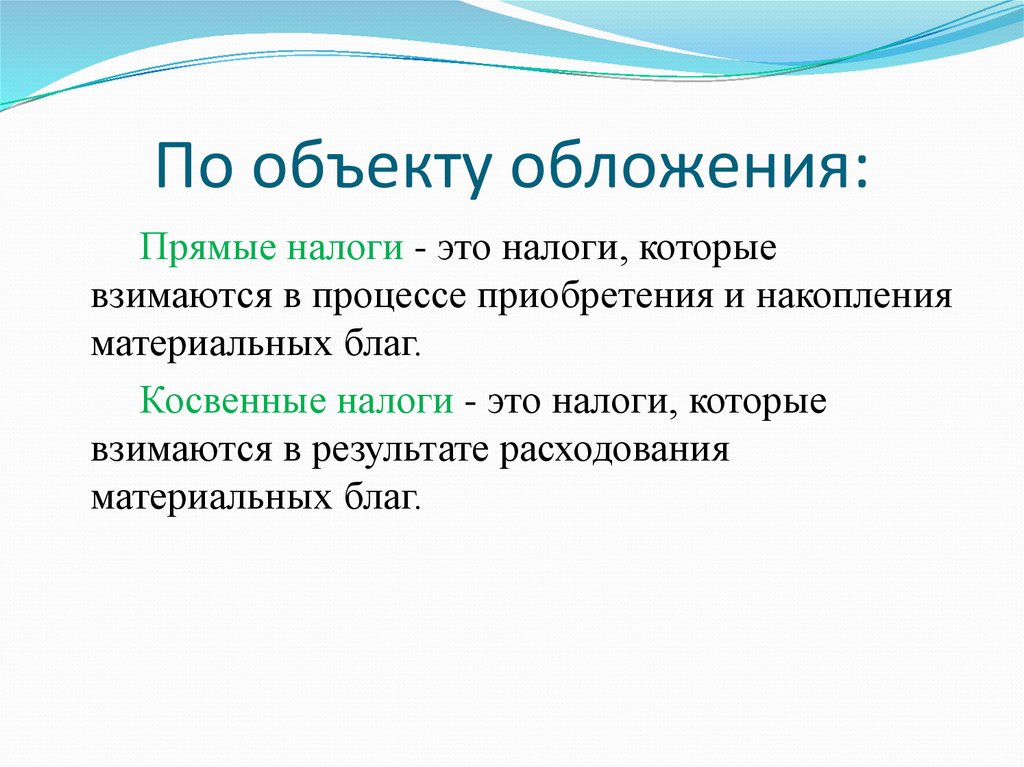

— Напомню, что речь идет о косвенном налоге, при взимании которого юридический налогоплательщик не совпадает с фактическим плательщиком налога. Другая черта косвенного налога, в том числе налога с продаж,- участие в образовании цены. Прямые налоги закладываются в цены прямо на стадии производства, а косвенные налоги закладываются в цену товара на стадии реализации и являются как бы составляющей надбавкой к цене товара. И поэтому они очень выгодны государству, поскольку процесс их сбора осуществляется в сфере потребления, они как бы самотеком, в виде надбавки к цене товара поступают в бюджет. В прямом налогообложении очень велик уход от налогообложения. Все мы знаем, как можно сэкономить на подоходном налоге, йа налоге на прибыль. При косвенном налогообложении это сделать труднее. И это тоже государству выгодно.

И это тоже государству выгодно.

— Какие у налога недостатки?

— Ив действующей редакции закона, и в новой главе Налогового кодекса «Налог с продаж» есть одна и та же проблема — нарушение гарантий единства экономического пространства в России. При свободном обращении товаров, работ и услуг между регионами налог с продаж, как любой косвенный налог, взимаемый на уровне субъекта федерации, остается в региональных бюджетах, но при этом налогом облагаются и лица из других регионов. Это ведет к формированию бюджетов одного региона за счет жителей другого региона. Например, покупатель из Московской области, где долгое время налог с продаж не вводился, приобретал товары налогоплательщика города Москвы, где налог с продаж действовал. Цена в этом случае была, естественно, с налогом с продаж, и поступал он в московский бюджет. Особенно остро эта проблема встает тогда, когда ставка налога с продаж в разных регионах отличается. Между тем по Конституции гарантируется единство экономического пространства, а также свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции в свободной экономической деятельности. Конституционный суд в своем постановлении от 21 марта 1997 года указал, что не допускается установление налогов, нарушающих единство экономического пространства. С этой ‘точки зрения недопустимо как введение региональных налогов, которые могут прямо или косвенно ограничивать свободное перемещение товаров, работ и услуг, финансовых средств в пределах единого экономического пространства, так и введение региональных налогов, которые позволяют формировать бюджеты одних территорий за счет налоговых доходов других либо переносить уплату налогов на налогоплательщиков других регионов. Такова позиция КС.

Конституционный суд в своем постановлении от 21 марта 1997 года указал, что не допускается установление налогов, нарушающих единство экономического пространства. С этой ‘точки зрения недопустимо как введение региональных налогов, которые могут прямо или косвенно ограничивать свободное перемещение товаров, работ и услуг, финансовых средств в пределах единого экономического пространства, так и введение региональных налогов, которые позволяют формировать бюджеты одних территорий за счет налоговых доходов других либо переносить уплату налогов на налогоплательщиков других регионов. Такова позиция КС.

— Что происходит при введении налога с продаж на региональном уровне?

— Как раз и происходит перенос налога на налогоплательщиков других регионов. То есть опять нарушается конституционный принцип.

И это не единственная проблема налога. В российском налоговом законодательстве сейчас отсутствуют специальные правила определения налоговой юрисдикции регионов. То есть ни Налоговый кодекс, ни другие законодательные акты не определяют, каковы пределы налоговой юрисдикции субъекта федерации. В отсутствии этих норм введение регионального налога с продаж ведет к ущемлению прав других территорий. При этом определение налоговой юрисдикции субъекта федерации является существенным элементом налогового обязательства, поскольку позволяет опреде лить, должен ли налогоплательщик платить региональный налог или нет. В новой редакции налога с продаж правила налоговой юрисдикции также не установлены. Соответственно, конституционные принципы опять нарушаются.

В отсутствии этих норм введение регионального налога с продаж ведет к ущемлению прав других территорий. При этом определение налоговой юрисдикции субъекта федерации является существенным элементом налогового обязательства, поскольку позволяет опреде лить, должен ли налогоплательщик платить региональный налог или нет. В новой редакции налога с продаж правила налоговой юрисдикции также не установлены. Соответственно, конституционные принципы опять нарушаются.

— Что еще законодатели так и не исправили?

— Как и сейчас, в случае введения нового налога с продаж будет нарушаться еще один конституционный принцип — свободного пере-мещОения финансовых средств. Налог с продаж взимается при расчетах за товары, работы и услуги в наличной форме. Тем самым подвергается налогообложению только одна из форм расчетов, используемых в предпринимательской деятельности. То есть законодатель стремится ограничить эту сферу применения наличных расчетов. Цель вроде бы благая — сузить сферу использования наличных расчетов и увеличить количество безналичных расчетов. Но стоит вопрос, насколько эта цель соответствует нормам Конституции? Я считаю, что ограничение наличного денежного обращения средствами налогового права не соответствует принципу соблюдения баланса публичного и частного интереса. А этот принцип вытекает из международно-правовых документов по защите прав человека и является одним из основополагающих в практике применения Европейским судом по правам человека Европейской конвенции о защите прав и основных свобод от 4 ноября 1950 года. Европейский суд допускает, что госу дарство может в исключительных случаях ограничивать частные имущественные права во имя поддержания публичного общественного порядка. Но такие ограничения не должны носить фискального, характера. Россия является участницей этой Европейской конвенции, мы ее подписали, следовательно, должны ее соблюдать. Налогами, конечно, можно регулировать какие-то экономические явления в обществе. Но у этого налогового регулирования есть свои конституционно-правовые ограничения. И наша позиция заключается в том, что нельзя с помощью налогов ограничивать такую форму ведения предпринимательской деятельности, как наличный расчет.

Но стоит вопрос, насколько эта цель соответствует нормам Конституции? Я считаю, что ограничение наличного денежного обращения средствами налогового права не соответствует принципу соблюдения баланса публичного и частного интереса. А этот принцип вытекает из международно-правовых документов по защите прав человека и является одним из основополагающих в практике применения Европейским судом по правам человека Европейской конвенции о защите прав и основных свобод от 4 ноября 1950 года. Европейский суд допускает, что госу дарство может в исключительных случаях ограничивать частные имущественные права во имя поддержания публичного общественного порядка. Но такие ограничения не должны носить фискального, характера. Россия является участницей этой Европейской конвенции, мы ее подписали, следовательно, должны ее соблюдать. Налогами, конечно, можно регулировать какие-то экономические явления в обществе. Но у этого налогового регулирования есть свои конституционно-правовые ограничения. И наша позиция заключается в том, что нельзя с помощью налогов ограничивать такую форму ведения предпринимательской деятельности, как наличный расчет. То есть введение налога на наличный оборот является нарушением принципа баланса публичного и частного интереса в РФ.

То есть введение налога на наличный оборот является нарушением принципа баланса публичного и частного интереса в РФ.

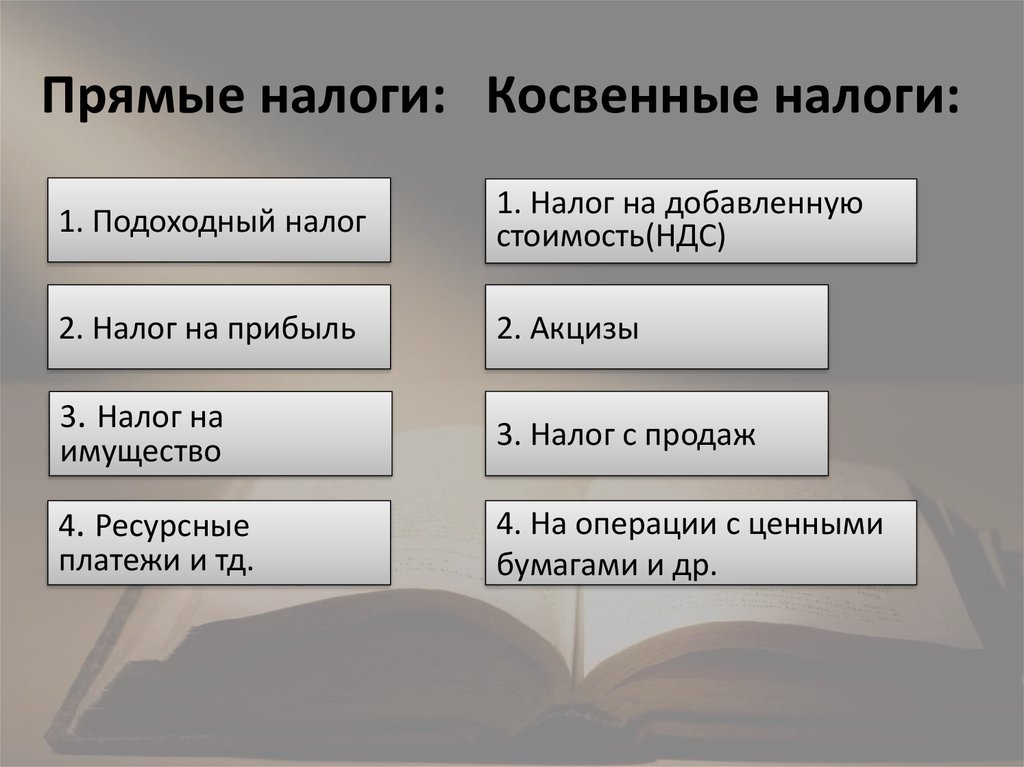

Что еще хотелось бы отметить в отношении налога с продаж. На мой взгляд, продолжение взимания этого налога нарушает принцип равного налогового бремени. Дело в том, что этот принцип в свое время был провозглашен еще Адамом Смитом, который говорил, что каждый должен участвовать в покрытии расходов государства и платить налоги сообразно своим способностям. И этот принцип уплаты налогов в соответствии с платежеспособностью налогоплательщика является общепризнанным принципом налоговой системы. Например, Конституционный суд в своем постановлении от 4 апреля 1996 года указал, что в соответствии с Конституцией принцип равенства требует учета фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. И этот принцип должен реализовываться не только при взимании прямых налогов, скажем, налога на доходы физических лиц, где существует необлагаемый минимум доходов, различные вычеты и т: п. , но и при взимании косвенных налогов.

, но и при взимании косвенных налогов.

Как ведь происходит? Если вводится косвенный налог, то все начинают обвинять спекулянтов, торговцев в том, что они подняли цены, забывая о том, что налог взяло государство. И взимание этого налога ложится бременем не только на богатые слои. Он взимается с тех услуг и товаров, которые для нас с вами являются необходимыми каждый день. Поэтому независимо от того, насколько вы богаты или бедны, вы каждый день вынуждены платить этот налог, покупая журнал ли, покупая еще какой-то предмет потребления. Государство не учитывает ваши способности уплачивать налоги. Оно одинаково облагает им и богатых, и бедных людей. Я хотела бы отметить, что у этой проблемы есть очень интересный исторический аспект. Например, буржуазные революции в Англии или во Франции, соляные бунты в России были как раз вызваны обложением косвенными налогами предметов первой необходимости. Это вело к их дороговизне и, как следствие, к народным волнениям. Попытки ограничить список облагаемых налогом с продаж предметов, ну скажем, освободив от налога спички, соль,- просто смехотворны.

Кстати, в отличие от налога на добавленную стоимость у налога с продаж есть очень сильный кумулятивный эффект. Он накапливается по мере движения товара. Если у НДС есть механизм зачета входного налога, то у налога с продаж его нет. Продавец продал товар, в его цену включается налог с продаж. Товар продается дальше, опять налог- и так по цепочке. То есть на стадии движения товар без конца обрастает этим налогом/ что ведет к увеличению его цены.

И вообще, превалирование в налоговой системе косвенных налогов, таких, как НДС. налог с продаж, акцизы, свидетельствует о недемократичности нашего общества. Почему? Прямые налоги общество, парламент, налогоплательщики могут контролировать. Заплатив 13% налога на доходы физических лиц, мы знаем, сколько с нас государство взяло, и мы можем в принципе требовать от государства отчета о том, на что оно потратило эти деньги. Косвенные налоги очень незаметны и удобны. От нас потихонечку отщипывают в результате каких-то сделок потребления, и, как говорили русские финансисты, овца не чувствует, как ее стригут. И в конце концов эта овца остается лысой и больше уже не может тому, кто ее стрижет, приносить какой-то доход.

И в конце концов эта овца остается лысой и больше уже не может тому, кто ее стрижет, приносить какой-то доход.

Соединенные Штаты — Руководство по косвенным налогам

Ознакомьтесь с требованиями и правилами, применимыми к косвенным налогам в Соединенных Штатах.

Ознакомьтесь с требованиями и правилами, применимыми к косвенным налогам в США.

- Дом ›

- Инсайты ›

- США – Руководство по косвенным налогам

Общий

Регистрация НДС/GST

Соответствие НДС/GST

Международные поставки товаров и услуг

Возмещение НДС/GST

Налоговые пункты

Счета-фактуры

Требования к ведению учета

Аудиты

Специальные правила косвенного налогообложения

Постановления

Общий

Виды косвенных налогов (НДС/НТУ и другие косвенные налоги).

В Соединенных Штатах (США) нет национальной системы налогообложения с продаж. Скорее, косвенные налоги взимаются на субнациональном уровне. Каждый штат имеет право вводить свой собственный налог с продаж и использования в соответствии с конституционными ограничениями США. Во многих штатах местные юрисдикции (например, города и округа) также взимают налоги с продаж и использования.

Каждый штат имеет право вводить свой собственный налог с продаж и использования в соответствии с конституционными ограничениями США. Во многих штатах местные юрисдикции (например, города и округа) также взимают налоги с продаж и использования.

Существуют ли другие косвенные налоги?

В зависимости от юрисдикции налогоплательщики могут облагаться налогами на имущество, акцизными сборами, телекоммуникационными налогами и дополнительными сборами, обязанностями по получению бизнес-лицензий и требованиями по отчетности о невостребованном имуществе.

Какие операции облагаются налогом с продаж и использованием?

Как правило, операции, связанные с продажей «материального личного имущества» и отдельных услуг, облагаются налогом. Государства имеют различные определения материальной личной собственности. В ряде штатов также облагаются налогом цифровые товары (например, цифровые аудиопроизведения, электронные книги, потоковое видео). Большинство штатов ограничивают налог услугами, конкретно перечисленными в законе. Однако в некоторых штатах налогом облагаются почти все услуги.

Большинство штатов ограничивают налог услугами, конкретно перечисленными в законе. Однако в некоторых штатах налогом облагаются почти все услуги.

Каковы стандартные или другие ставки (т.е. пониженные ставки) налога с продаж и налога на пользование?

В США нет национального налога с продаж и, следовательно, нет стандартной ставки. Ставки налога с продаж или использования варьируются в зависимости от штата и составляют от 2,9 до 7,25 процента на уровне штата. В дополнение к ставке штата местные органы власти в 35 штатах взимают дополнительный налог с продаж или использования в размере от 1 до 5 процентов.

Регистрация НДС/GST

Кто обязан регистрироваться для уплаты налога с продаж и использования?

Как правило, каждое физическое или юридическое лицо, которое занимается бизнесом — в соответствии с определением налогового штата — продажей материального личного имущества в розницу или оказанием любых налогооблагаемых услуг, должно зарегистрироваться в штате для получения налоговой лицензии, разрешения или сертификат перед осуществлением продаж или предоставлением услуг.

Штаты переходят к определению того, занимается ли продавец бизнесом в штате, на основе экономических порогов, таких как годовой объем продаж или количество транзакций (например, более 100 000 долларов США (USD) продаж в штате или более 200 в штате). -государственные сделки). Это результат решения Верховного суда США от 2018 года Южная Дакота против Уэйфэр, которое отменило предыдущее решение суда, запрещающее штатам налагать на продавца обязательство по взиманию налога с продаж, если продавец не имел «физического присутствия» в штате. К 1 января 2019 года уже в 24 штатах будут действовать экономические пороги.и ожидается, что вскоре последуют другие.

Возможна ли добровольная регистрация для уплаты налога с продаж и использования для зарубежной компании (например, если годовой оборот ниже соответствующего порога регистрации НДС/НТУ и других косвенных налогов)?

На налогоплательщика, добровольно регистрирующегося для уплаты налога с продаж или использования, возлагаются те же обязанности и обязательства, что и на налогоплательщика, который обязан зарегистрироваться и будет обязан подавать декларации и соблюдать законы этого штата.

На налогоплательщика, добровольно регистрирующегося для уплаты налога с продаж или использования, возлагаются те же обязанности и обязательства, что и на налогоплательщика, который обязан зарегистрироваться и будет обязан подавать декларации и соблюдать законы этого штата.Существуют ли какие-либо упрощения, которые могли бы избежать необходимости для иностранной компании регистрироваться для уплаты налога с продаж и использования?

Неприменимо.

Нужно ли зарубежной компании назначать налогового представителя?

В некоторых штатах может потребоваться, чтобы зарегистрированное лицо, зарегистрированное за границей или за пределами штата, имело зарегистрированного агента в штате для получения официальных уведомлений, таких как уведомление о судебном процессе. Штат может потребовать залог или депозит до выдачи разрешения на налог с продаж иностранному или находящемуся за пределами штата бизнесу.

Какие формы и сопроводительные документы должна предоставить иностранная компания для регистрации в налоговом органе?

Продавцы, продавцы и розничные торговцы могут зарегистрироваться в различных штатах, зарегистрировавшись на веб-сайте налогового органа штата или заполнив форму в налоговом органе штата. В каждом штате могут быть уникальные требования, по которым информация и документы требуются для регистрации.

В каждом штате могут быть уникальные требования, по которым информация и документы требуются для регистрации.

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного разрешения на уплату налога с продаж, независимо от его налоговой классификации. Для каждого места деятельности также может потребоваться отдельное заявление.

Возможна ли группировка * для налогов с продаж и использования?

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного разрешения на уплату налога с продаж и подать отдельные декларации в налоговый орган штата.

В большинстве штатов требуется или разрешается подача консолидированной налоговой декларации с продаж/использования, когда одно юридическое лицо управляет более чем одним офисом в штате. В некоторых штатах требуется минимальное количество офисов, прежде чем будет разрешен консолидированный возврат. В некоторых штатах требуется предварительное одобрение для подачи на консолидированной основе.

Соответствие НДС/GST

Как часто подаются налоговые декларации с продаж и использования?

Декларации по налогам с продаж и использования должны подаваться ежегодно, раз в полгода, ежеквартально, ежемесячно или раз в полгода, в зависимости от требований штата. Частота подачи обычно зависит от объема продаж налогоплательщика и суммы налога, которую налогоплательщик собирает в течение периода. Чаще всего требуется ежемесячная подача документов.

Каковы правила обменного курса в вашей стране?

Зависит от юрисдикции.

Международные поставки товаров и услуг

Экспорт товаров

Как рассматривается экспорт товаров?

Продажа товаров с доставкой за пределы штата, как правило, не облагается налогом с продаж, хотя существуют исключения. Например, если передача права собственности происходит на территории штата или покупатель получает право владения товаром на территории штата, может взиматься налог с продаж.

Экспорт – Услуги

Как экспорт услуг обрабатывается для целей НДС/GST?

Налогообложение услуги может зависеть от того, где услуга оказывается или где получена выгода, в зависимости от штата налогообложения. Как правило, услуги, экспортируемые за пределы США, не должны облагаться налогом с продаж.

Импорт – Товары

Как осуществляется импорт товаров?

Продажа товаров за пределами штата (будь то из другого штата США или другой страны) для доставки в штат, как правило, облагается налогом с продаж или налогом на использование (если не применяется освобождение или исключение). Если товар ввозится в штат покупателем, который не платил налог с продаж на товар, может взиматься налог на использование.

Импорт – Услуги

Как услуги, ввозимые из-за границы, облагаются НДС?

Продажа услуг, которые выполняются или получаются в штате от продавца, находящегося за пределами штата (из другого штата США или другой страны), как правило, облагается налогом с продаж или налогом на использование. Напомним, что в большинстве штатов налогообложению подлежат только конкретно перечисленные услуги. Если продавец не взимает налог с продаж за налогооблагаемую услугу, выполненную или полученную в штате, покупатель может нести ответственность за использование налога.

Напомним, что в большинстве штатов налогообложению подлежат только конкретно перечисленные услуги. Если продавец не взимает налог с продаж за налогооблагаемую услугу, выполненную или полученную в штате, покупатель может нести ответственность за использование налога.

Возмещение НДС/налога на товары и услуги

Может ли зарубежная компания возмещать налоги с продаж и использования, если она не зарегистрирована для уплаты налога с продаж и использования на местном уровне?

Неприменимо в США.

Имеются ли исключения с правом возмещения или вычета входного НДС?

Хотя системы возмещения налога с продаж и использования не существует, штаты предоставляют различные налоговые льготы в зависимости от конкретной деятельности покупателя. Государства предоставляют различные освобождения от налога с продаж или использования, такие как освобождение для товаров, приобретенных для перепродажи, или материалов или машин и оборудования, приобретенных для использования в производстве. Освобождения конкретно указаны в законе штата о налоге с продаж или использовании, и бремя доказывания освобождения лежит на налогоплательщике.

Освобождения конкретно указаны в законе штата о налоге с продаж или использовании, и бремя доказывания освобождения лежит на налогоплательщике.

Как правило, исключения основываются либо на типе организации, приобретающей недвижимость, либо на типе приобретаемой собственности, предполагаемом использовании собственности или типе сделки. Исключения, которые применяются на уровне штата, как правило, также применяются на местном уровне. Освобождения, как правило, применяются как к налогу с продаж, так и к налогу на использование.

Существуют ли ограничения на вычет входящего НДС?

Неприменимо в США.

Налоговые баллы

Когда уплачивается налог с продаж или использование при поставке товаров или услуг?

В большинстве штатов налог с продаж уплачивается при совершении налогооблагаемой продажи. Продажа имела место, когда произошла передача права собственности или владения товаром или когда услуга была оказана в обмен на вознаграждение.

Счета-фактуры

Должен ли бизнес выставлять налоговые счета?

В большинстве штатов для каждой транзакции требуются счета или квитанции. Однако в каждом штате есть свои требования к тому, как налог должен быть указан в счете-фактуре.

Чтобы потребовать освобождения от налога с продаж, покупатель, как правило, должен предоставить продавцу свидетельство об освобождении от налога, подтверждающее, что продажа освобождена от налога. Форма и требования к сертификатам об освобождении уникальны для каждого штата.

Возможно/обязательно ли выставлять счета в электронном виде?

Да, использование электронного обмена данными (EDI), расширенных цифровых подписей и других форм электронного выставления счетов разрешено в большинстве штатов. Для налогоплательщика, использующего процессы и технологии ЭОД, уровень детализации записей в сочетании с другими записями, связанными с транзакциями, должен быть эквивалентен приемлемой бумажной записи. Требования к системе учета ЭОД должны быть аналогичны требованиям к системе учета вручную.

Требования к системе учета ЭОД должны быть аналогичны требованиям к системе учета вручную.

Может ли поставщик выставить счет-фактуру (самооплата)?

Как правило, нет.

Некоторые штаты разрешают определенным налогоплательщикам использовать разрешение на прямую оплату для перечисления налога за использование в штат вместо уплаты налога с продаж своих поставщиков на свои покупки.

Требования к ведению записей

Как долго должны храниться записи и счета?

Это требование зависит от штата, но обычно составляет от трех до пяти лет.

Могут ли счета храниться за границей?

В большинстве штатов этот вопрос напрямую не рассматривался.

Аудит

Регулярно ли проводятся налоговые проверки?

Да. В зависимости от налогоплательщика и штата, налогоплательщики могут проходить аудит от 3 до 5 лет в зависимости от срока давности юрисдикции.

Проводятся ли аудиты в вашей стране в электронном виде (электронный аудит)? Если да, то какая система используется?

№

Какие санкции могут последовать за несоблюдение?

Как правило, штаты налагают штрафы за несвоевременную подачу декларации и неуплату причитающихся налогов. Максимальный штраф, налагаемый в большинстве штатов за исключением случаев мошенничества, составляет 25 процентов от суммы причитающегося налога. Однако некоторые штаты действуют гораздо более агрессивно, оценивая и налагая максимальные штрафы, превышающие 25 процентов. Как правило, штраф штата за несвоевременную уплату налога налагается по той же ставке, что и штраф за несвоевременную подачу декларации.

Специальные правила косвенного налогообложения

Существуют ли особые правила продажи компании одним налогоплательщиком другому, если при продаже не взимается налог с продаж и использования?

В некоторых штатах предусмотрены исключения для разовых или оптовых продаж (продажи, выходящие за рамки обычной деятельности продавца, и продажи целых направлений деятельности). Конкретное применение правил и определений зависит от штата. Продажа нематериальных активов (например, акций корпорации) обычно не облагается налогом.

Конкретное применение правил и определений зависит от штата. Продажа нематериальных активов (например, акций корпорации) обычно не облагается налогом.

Существуют ли уникальные специальные правила косвенного налогообложения, которые вы не ожидаете найти в «стандартных» юрисдикциях по НДС?

Поскольку каждый штат имеет право принимать собственные законы о налогах с продаж и налогах на пользование, в США не существует «стандарта».

Применяется ли механизм обратной оплаты для товаров или услуг?

Неприменимо в США. Однако, если продавец не собирает налог с продаж или налог на использование по налогооблагаемой операции, покупатель может быть обязан начислить налог на использование. В отличие от традиционного обратного начисления НДС, налог на использование представляет собой конечную стоимость бизнеса, начисляющего налог (т. е. не существует входного налогового кредита).

Имеются ли косвенные налоговые льготы (например, сниженные ставки, налоговые каникулы)?

Да, налоговые льготы с продаж и использования часто предлагаются, чтобы побудить налогоплательщиков размещать бизнес в экономически неблагополучных районах, чтобы уменьшить воздействие компании на окружающую среду или для достижения других экономических или социальных целей. Такие стимулы различаются в зависимости от юрисдикции.

Такие стимулы различаются в зависимости от юрисдикции.

Постановления

Общедоступны ли постановления и решения налоговых органов?

Да, правила и применимость зависят от юрисдикции, и их часто можно найти на веб-сайте налоговой юрисдикции.

За дополнительной информацией обращайтесь:

Кент Джонсон

Партнер

КПМГ в США

T: +1 206 913 4112

Эл. 1 КПМГ в США

T: +1 202 533 3254

Электронная почта: [email protected]

Сноска

* Под «группировкой» мы понимаем: либо механизм консолидации между налогоплательщиками, принадлежащими к одной группе (платежи и возмещение компенсируются, но налогоплательщики остаются разными), либо фискальное единство для целей НДС/НТУ (несколько налогоплательщиков рассматриваются как единый налогоплательщик).

Версия для печати

связаться с нами

- Найти офисы kpmg.findOfficeLocations

- kpmg.

emailНас

emailНас - Социальные сети @ КПМГ kpmg.socialMedia

Косвенные налоги — Справка по экономике

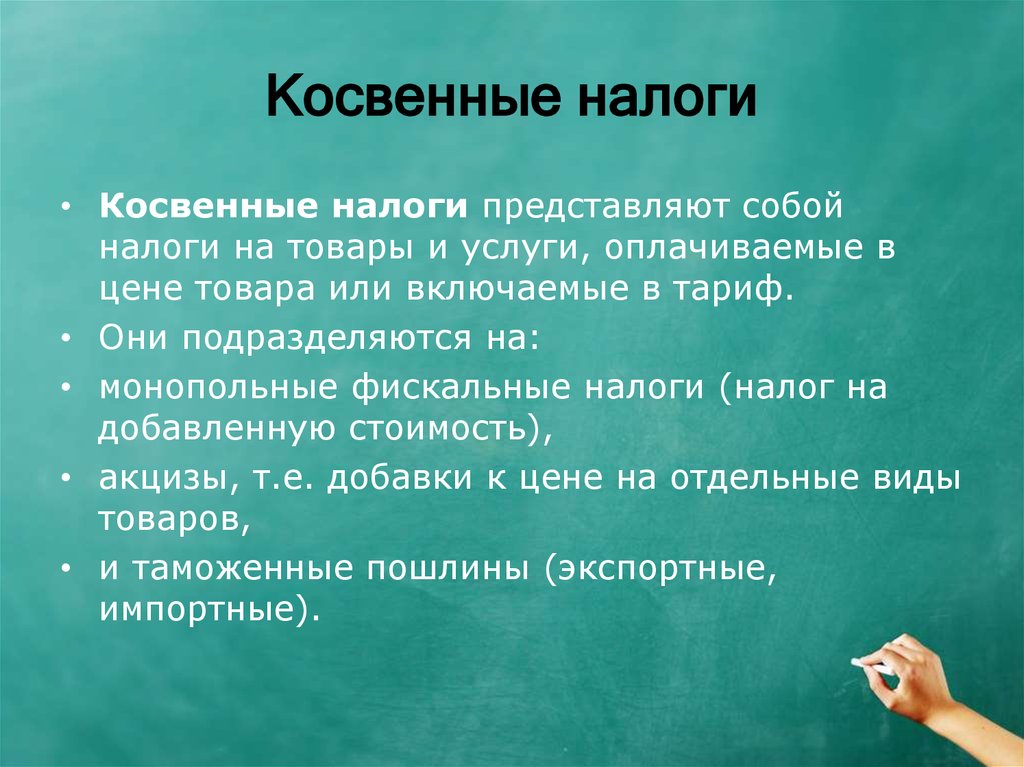

Косвенный налог взимается с производителей товаров и услуг и уплачивается потребителем косвенно. Примеры косвенных налогов включают НДС, акцизные сборы (налог на сигареты, алкоголь) и сборы на импорт.

Пример НДС как косвенного налога

Ставка НДС может быть установлена на уровне 20%. Этот процентный налог известен как адвалорный налог — это означает, что производитель платит процент от цены. Например, если товар стоит 100 фунтов стерлингов, фирма должна заплатить правительству 20 фунтов стерлингов, и эта сумма будет частично поглощена потребителем за счет более высоких цен.

Когда мы покупаем новый телевизор за 300 фунтов стерлингов, косвенный налог сразу не виден, мы видим только конечную цену продажи. Именно фирма, продающая товар, несет ответственность за сбор налогов и выплат правительству.

Ввозные пошлины как косвенный налог

Если правительство ввело ввозные пошлины на такие товары, как виски. Супермаркет, импортирующий виски, несет ответственность за уплату ввозной пошлины по прибытии в страну. Этот импортный сбор повлияет на цену, которую супермаркет взимает с потребителя.

Супермаркет, импортирующий виски, несет ответственность за уплату ввозной пошлины по прибытии в страну. Этот импортный сбор повлияет на цену, которую супермаркет взимает с потребителя.

Бремя косвенных налогов

Если правительство облагает товар косвенным налогом, его влияние на окончательную цену зависит от эластичности спроса. Если спрос неэластичен по цене, то фирма сможет переложить большую часть налога на потребителя (потребительское бремя). Если спрос эластичен по цене, то производитель поглотит большую часть налога в виде уменьшенной нормы прибыли (известной как бремя производителя)

Сравнение с прямыми налогами

Прямые налоги уплачиваются физическими лицами, которых правительство стремится обложить налогом. Например, в случае подоходного налога работники платят налог непосредственно правительству. Прямые налоги могут иметь более высокую политическую цену, потому что их воздействие сильнее сказывается на личности.

Преимущества косвенных налогов

- Фирмам легче платить косвенные налоги, чем потребителям

- В США некоторые налоги с продаж являются прямыми.

Об авторе