Налоги на материальную помощь сотруднику: Облагается ли страховыми взносами материальная помощь?

Материальная помощь работнику: причины, оформление, выплата

Материальная помощь — это деньги, которые выплачивает работодатель своим работникам при наступлении определенных событий.

Как выплачивать матпомощь законами не установлено, работодатель определяет порядок выплат сам. Расскажем, как это делается.

Когда работодатель выплачивает матпомощь

Ситуации, когда работникам нужно оказать материальную помощь, работодатель определяет сам. Это может быть:

-

вступление работника в брак,

-

рождение в его семье ребенка,

-

лечение работника или его детей (например, покупка дорогих лекарств, получение платных медуслуг),

-

смерть члена семьи работника (например, матери, отца, супруги),

-

выход работника на пенсию.

Все основания получения матпомощи обычно прописывают в локальном нормативном акте или коллективном договоре.

Работодатель может предусмотреть как конкретные суммы матпомощи, так и диапазон, например, 20 000 ₽ — 100 000 ₽.

Если условия матпомощи нигде не прописаны, руководитель организации по обращению работника может принять решение о выплатах лично.

Может ли работник требовать материальной помощи от работодателя

Матпомощь не входит в систему оплаты труда по ст. 135 Трудового кодекса РФ, то есть ее не дают за перевыполнение плана или вредные условия труда.

Материальная помощь — выплата социального характера, она предназначена для участия в хороших и поддержки работников в плохих жизненных событиях. Тем самым работодатель показывает свое небезразличие и взамен получает лояльность работников. Такие выплаты — популярная практика всех крупных компаний.

В Трудовом кодексе РФ и других законах нет норм, которые бы обязывали работодателя выплачивать матпомощь, он делает это по собственному волеизъявлению.

Матпомощь родственникам умершего работника

Родители или супруг(а) могут обратиться к руководителю компании за помощью в погребении умершего работника.

Помогать им или нет — решает руководитель. Если обязанность оказания матпомощи в случае смерти работника прописана в локальном нормативном акте, отказать он не вправе.

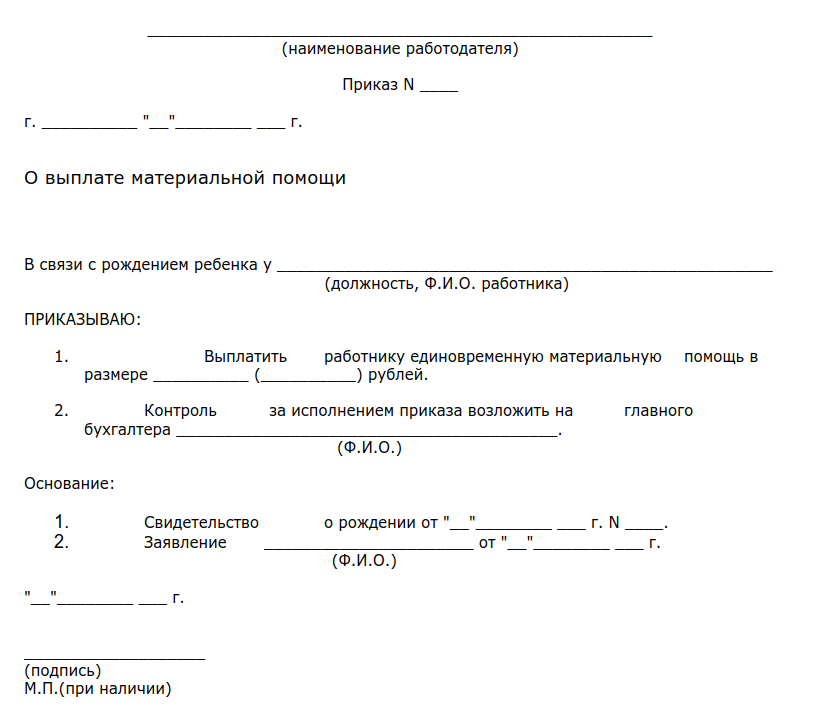

Как выплачивать матпомощь

В положении о матпомощи или коллективном договоре подробно описывают весь этот процесс.

Обращение к работодателю. Обычно от работника требуется заявление с документом, доказывающим факт события. Таким документом может быть копия свидетельства о браке, о рождении ребенка, о смерти родителя.

Издание приказа об оказании материальной помощи. На основании полученного сообщения работодатель издает приказ об оказании матпомощи, где указывает сумму и срок выплаты.

Выплата матпомощи. Бухгалтерия проводит эту операцию на основании приказа руководителя.

Бухгалтерия проводит эту операцию на основании приказа руководителя.

Если происходит задержка выплаты матпомощи, за каждый день просрочки на нее начисляются проценты в соответствии со ст. 236 ТК РФ. При этом работник не вправе приостанавливать работу, ссылаясь на ст. 142 Трудового кодекса РФ.

Как мы писали выше, матпомощь — не зарплата, поэтому задержка ее выплаты не может повлечь приостановление работы.

Нужно ли платить налоги с матпомощи

Надо ли платить налоги и страховые взносы с материальной помощи — зависит от основания выплаты.

Когда и как платят НДФЛ — представим в таблице.

| Основание выплаты | Платят ли НДФЛ с матпомощи | Ссылка на норму |

|---|---|---|

|

Вступление в брак |

Платят с суммы, превышающей 4000 ₽. |

Абз. |

|

Рождение ребенка |

Не платят, если матпомощь выделена в течение года после рождения, и сумма менее 50 000 ₽ на каждого ребенка. |

Абз. 7 п. 8 ст. 217 Налогового кодекса РФ |

|

Лечение |

Не платят. |

П. 10 ст. 217 Налогового кодекса РФ |

|

Увольнение работника |

Платят с суммы, превышающей 4000 ₽. |

|

|

Выход на пенсию |

Платят с суммы, превышающей 4000 ₽. |

Абз. 4 п. 28 ст. 217 Налогового кодекса РФ |

|

Смерть работника (обращение за матпомощью родственников), смерть члена семьи работника |

Не платят, если за матпомощью обратился:

|

Абз. |

1 п. 28 ст. 217 Налогового кодекса РФ

1 п. 28 ст. 217 Налогового кодекса РФ 3 п. 8 ст. 217 Налогового кодекса РФ

3 п. 8 ст. 217 Налогового кодекса РФЧто касается страховых взносов, то по общему правилу материальная помощь облагается ими в части суммы поверх 4000 ₽.

Исключениями являются по пп. 3 п. 1 ст. 422 НК РФ:

-

матпомощь, выданная для возмещения вреда от природных катаклизмов,

-

матпомощь в размере 50 000 ₽ и меньше на каждого ребенка, выделенная в течение года после рождения,

-

матпомощь, выданная работнику в связи со смертью членов его семьи.

Есть практика, когда суд указывает, что матпомощь — выплата социального характера и на нее не нужно начислять страховые взносы, см., например, Постановление Арбитражного суда Западно-Сибирского округа от 29.04.2019 № Ф04-1229/2019 по делу № А45-34360/2018 или Постановление Арбитражного суда Дальневосточного округа от 26.12.2018 № Ф03-5630/2018 по делу № А73-4750/2018.

Поэтому сказать, что матпомощь не облагается страховыми взносами только в случаях, указанных в ст.

Тест: материальная помощь | Экономическая газета

1. Как в бухгалтерском учете отражается материальная помощь, оказанная работнику в связи с тяжелым материальным положением?

В составе прочих расходов по текущей деятельности на субсч. 90-10 как выплата социального характера (абз. 12 п. 13 Инструкции № 1021).

2. Учитывается ли при оплате листка нетрудоспособности материальная помощь, оказанная работнику в связи со смертью матери?

Не учитывается, т.к. является единовременной выплатой социального характера и не связана с исполнением трудовых обязанностей (ч. 1 п. 24 Положения № 5692).

3. Работнику организации оказана материальная помощь в связи с рождением ребенка. Удерживаются ли алименты на содержание несовершеннолетних детей из суммы этой материальной помощи?

Не удерживаются, т. к. сумма материальной помощи в связи с рождением ребенка включается в доход работника, с которого алименты не удерживаются (подп. 1.11 п. 1 Перечня № 10923).

к. сумма материальной помощи в связи с рождением ребенка включается в доход работника, с которого алименты не удерживаются (подп. 1.11 п. 1 Перечня № 10923).

4. Начисляются ли страховые взносы в ФСЗН при оказании материальной помощи бывшим работникам организации, находящимся на пенсии?

Не начисляются, т.к. при оказании материальной помощи бывшим работникам (в т.ч. пенсионерам) страховые взносы в ФСЗН не начисляются, поскольку эти лица не подлежат страхованию (ч. 1 ст. 7 Закона № 3563-XII).

5. Организация в честь юбилея работающего сотрудника (50 лет) выплачивает ему материальную помощь. Начисляются ли в данной ситуации страховые взносы в ФСЗН и Белгосстрах?

Начисляются, т.к. объектом для начисления страховых взносов в ФСЗН и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белгосстрах являются выплаты всех видов, начисленные в пользу лиц, подлежащих обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, по всем основаниям независимо от источников финансирования, кроме предусмотренных Перечнем № 1155. В данный Перечень не включены единовременные выплаты и стоимость подарков работникам в связи с юбилейными датами их рождения.

В данный Перечень не включены единовременные выплаты и стоимость подарков работникам в связи с юбилейными датами их рождения.

Справочно: ранее выплаты в связи с юбилейными датами работников (40, 50, 60 лет и последующие) были указаны в Перечне № 115 (в редакции, действующей до 1 января 2014 г.).

6. Организация ко дню профессионального праздника выплачивает материальную помощь сотрудницам, находящимся в декретном отпуске. Начисляются ли в данной ситуации взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белгосстрах?

Не начисляются, при условии, если в этот период находящиеся в декретном отпуске сотрудницы не работают на условиях другого трудового договора (контракта), не выполняют работу по гражданско-правовому договору (оказывают услуги, создают объекты интеллектуальной собственности) у страхователя (ч. 3 п. 2 Положения № 12976).

3 п. 2 Положения № 12976).

7. Работнику организации оказана материальная помощь в связи с пожаром. Включается ли сумма матпомощи в средний заработок для расчета отпускных?

Не включается

1Инструкция по бухгалтерскому учету доходов и расходов, утв. постановлением Минфина от 30.09.2011 № 102.

2Положение о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утв. постановлением Совмина от 28. 06.2013 № 569.

06.2013 № 569.

3Перечень видов заработка и (или) иного дохода родителей, подлежащих учету при определении размера алиментов, взыскиваемых на содержание несовершеннолетних детей, утв. постановлением Совмина от 12.08.2002 № 1092.

4Закон от 31.01.1995 № 3563-XII «Об основах государственного социального страхования».

5Перечнем выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утв. постановлением Совмина от 25.01.1999 № 115 (далее – Перечень № 115).

6Положение о порядке уплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утв. постановлением Совмина от 10.10.2003 № 1297.

постановлением Совмина от 10.10.2003 № 1297.

7Инструкция о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утв. постановлением Минтруда и соцзащиты от 10.04.2000 № 47.

Матпомощь для студентов освободят от НДФЛ

Законопроект, автором которого выступила заместитель Председателя ГД Ирина Яровая Яровая

Ирина Анатольевна

Депутат Государственной Думы избран в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

, в случае принятия в третьем, окончательном чтении с 1 января 2020 года освободит материальную помощь, которую вузы выплачивают своим студентам (курсантам), аспирантам, адъюнктам, ординаторам

и ассистентам-стажерам, от налога на доходы физических лиц.

Как отмечал ранее Председатель ГД Вячеслав Володин Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации седьмого созыва. Избран депутатом в составе федерального списка кандидатов, выдвинутого Всероссийской политической партией «ЕДИНАЯ РОССИЯ»

, эта инициатива призвана устранить правовую несправедливость в отношении наиболее социально незащищенных категорий студентов и аспирантов — тех, кому профучилища и вузы выделяют помощь, как нуждающимся.

«Сейчас эти выплаты, в отличие от остальных стипендий или материальной помощи, которую работодатели ежегодно платят нуждающимся работникам или бывшим сотрудникам, ушедшим на пенсию по инвалидности или по возрасту, облагаются налогом», — указывал он.

«Справедливо и правильно не облагать налогом материальную помощь, которую вуз оказывает нуждающимся студентам и аспирантам. Это решение в пользу дополнительной социальной поддержки, это помощь, оказываемая в трудной жизненной ситуации, и освобождение от уплаты налога, конечно, сохранит весь размер средств, предназначенных для материальной помощи студентам. Инициатива разработана мною исходя именно из понимания важности самой целевой выплаты и важности мер социальной поддержки, оказываемой государством», — сказала Ирина Яровая.

Это решение в пользу дополнительной социальной поддержки, это помощь, оказываемая в трудной жизненной ситуации, и освобождение от уплаты налога, конечно, сохранит весь размер средств, предназначенных для материальной помощи студентам. Инициатива разработана мною исходя именно из понимания важности самой целевой выплаты и важности мер социальной поддержки, оказываемой государством», — сказала Ирина Яровая.

НДФЛ и Социальный налог | BUXGALTER.UZ

Тема выплаты сотрудникам материальной помощи и ее налогообложения в условиях пандемии как никогда актуальна. Что нужно учесть при расчетах в текущем году, разъяснил главный налоговый инспектор ГНИ Юнусабадского района г. Ташкента Низомитдин СУЛТАНОВ:

– «Есть три вида материальной помощи:

- помощь, которая не является доходом работника и, соответственно, не облагается НДФЛ ;

- помощь, которая является стимулирующей выплатой и относится к доходам в виде оплаты труда . Она облагается НДФЛ в полном размере;

- особые виды матпомощи, перечисленные в ст.

377 НК, которые не облагаются НДФЛ только в определенном размере.

377 НК, которые не облагаются НДФЛ только в определенном размере.

Ст. 378 НК предусматривает льготу, в соответствии с которой отдельные виды матпомощи не подлежат налогообложению в определенном размере:

- выплаты работнику в связи с трудовым увечьем, профессиональным заболеванием либо иным повреждением здоровья;

- выплаты на рождение ребенка, вступление в брак работника или его детей;

- выдача сельхозпродукции или средств на ее приобретение.

Для 2020 года Указом №УП-5986 от 27.04.2020 г. необлагаемый размер матпомощи увеличен с 4,22 до 7,5 МРОТ. Все, что по указанным основаниям будет в течение года выплачено сверх 7,5 МРОТ, подлежит налогообложению на общих основаниях.

Пример

Налогообложение матпомощи с учетом 7,5 МРОТСотруднику выплатили матпомощь:

- в январе 4 000 000 сум. по случаю рождения ребенка;

- в марте – 3 000 000 сум. на приобретение сельскохозяйственной продукции.

В этом случае льгота будет применена по максимуму (7,5 х 679 330 = 5 094 975 сум.), а разница между суммой реально выплаченной матпомощи и максимальным размером суммы, не подлежащей налогообложению ((4 000 000 + 3 000 000) – 5 094 975 = 1 905 025 сум.), должна быть обложена НДФЛ.

От других видов матпомощи отличается помощь, оказываемая членам семьи умершего работника или работнику в связи со смертью члена его семьи. Она может выдаваться по каждому такому факту без ограничений и каждый раз не облагается налогом в размере 7,5 МРОТ.

Пример

Матпомощь по случаю смертиВ семье сотрудника в течение года умерли два члена семьи. Работодатель дважды может выплатить ему по 7,5 МРОТ, не облагаемые налогом.

Внимание

В отличие от НК в ред. 2007 года в перечне нет материальной помощи в связи с чрезвычайными обстоятельствами. О ней идет речь в ст. 369 НК. Этот вид помощи изначально не включается в совокупный доход физлица, поэтому не может быть обложен НДФЛ.

На что обратить внимание при расчетах

Еще раз напомню, что вместо коэффициента 4,22 МРОТ, прописанного в Налоговом кодексе, в 2020 году применяется повышенная ставка – 7,5 МРОТ, установленная Указом №УП-5986 от 27.04.2020 г. Исходя из этого бухгалтеру необходимо сделать перерасчет НДФЛ.

Пример

Перерасчет НДФЛ с учетом №УП-5986В марте сотруднику выплачена материальная помощь по случаю рождения ребенка – 3 000 000 сум. и предоставлена льгота исходя из установленной на тот момент ставки – 4,22 МРОТ, т.е. в размере 2 866 772,6 сум.

Бухгалтерии нужно сделать перерасчет по ставке, установленной №УП-5986 от 27.04.2020 г., – 7,5 МРОТ.

В частности, получается, что до конца года сотруднику в качестве необлагаемой НДФЛ матпомощи может быть выплачено еще более 2 млн сум. [(7,5 х 679 330) – (4,22 х 679 330] = 2 228 202,4 сум.

Другой важный момент – принципиальное отличие НК в ред. 2020 года от старого кодекса, когда при расчетах применялась норма МРЗП на момент начала года. Сейчас при каждом повышении МРОТ нужно делать перерасчет удержанного НДФЛ. В текущем году основанием для этого стало постановление Президента №ПП-4555 от 30.12.2019 г.

Сейчас при каждом повышении МРОТ нужно делать перерасчет удержанного НДФЛ. В текущем году основанием для этого стало постановление Президента №ПП-4555 от 30.12.2019 г.

Пример

Перерасчет НДФЛ с учетом изменений МРОТВ январе сотруднику было выплачено 5 000 000 сум. в связи с рождением ребенка. МРОТ составлял 634 880 сум. Руководствуясь п. 1 ст. 378 НК бухгалтер не обложил налогом сумму 2 679 193,6 сум. (4,22 х 634 880).

С февраля начинает действовать новый размер МРОТ – 679 330 сум. и меняется кратность льготного МРОТ. Следовательно, сумма необлагаемой НДФЛ материальной помощи увеличивается. Ранее удержанный НДФЛ следует пересчитать. Размер необлагаемой суммы составит:

7,5 х 679 330 = 5 094 975 сум.

Следовательно, образовалась переплата по НДФЛ.

Какие документы должен предоставить сотрудник для получения матпомощи

Этот момент должен быть оговорен локальными актами предприятия. Чаще всего в них предусмотрены подача заявления работником и издание соответствующего приказа руководителем организации.

Налогоплательщики нередко обращаются в ГНИ с вопросом: должен ли сотрудник, получивший материальную помощь на сельхозпродукцию, предоставить работодателю кассовый чек или другой документ, подтверждающий ее покупку? Этого делать не нужно, требующей этого нормы в законодательстве никогда не было».

Внимание

По мнению редакции buxgalter.uz вопрос о необходимости пересчета НДФЛ с учетом 7,5 МРОТ не столь однозначен, как хотелось бы.

Согласно п. 6 №УП-5986 Минфину было поручено в месячный срок внести предложения об изменениях и дополнениях в законодательство, вытекающих из данного Указа. Изменения в НК до сих пор не внесены, и не факт, что это вообще произойдет.

Опытные бухгалтеры опасаются пересчитывать НДФЛ в меньшую сторону в отсутствии четких и однозначных официальных разъяснений ответственного ведомства, несмотря на то, что в устной форме источник в Минфине подтвердил обоснованность такого перерасчета.

Чтобы на практике перерасчет не привел к доначислениям налога и санкциям, buxgalter.uz обратится за разъяснением в Минфин. Ответ будет опубликован на портале.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-каналМатериальная помощь всех видов: как бухгалтеру правильно посчитать налоги и отчисления

Материальная помощь является одним из самых распространенных способов поддержки своих работников в различных жизненных ситуациях. Она может оказываться не только штатным работникам, но и совместителям, бывшим работникам, а также физическим лицам, которые никогда не работали на предприятии.

Порядок оказания и документального оформления выплаты материальной помощи законодательством не регламентирован, поэтому каждая организация вправе разработать собственные правила и условия ее предоставления, которые необходимо закрепить в локальных нормативно-правовых актах.

На практике выплата материальной помощи вызывает множество вопросов у бухгалтера, связанных как с процедурой выплаты, так и с налогообложением. Ведь несмотря на то что материальная помощь не относится к заработной плате, она все равно является для работников доходами, а для организации — расходами.

В книге «Материальная помощь всех видов: как бухгалтеру правильно посчитать налоги и отчисления» мы собрали все основные вопросы по оказанию матпомощи на предприятии и рассмотрели их на 50 практических ситуациях.

В книге представлены следующие ситуации оказания материальной помощи:

• работникам компании в особых случаях (рождение ребенка, вступление в брак, стихийное бедствие) – 7 ситуаций;

• работникам в связи со смертью родственников – 4 ситуации;

• родственникам умершего работника – 2 ситуации;

• работникам, имеющим детей – 6 ситуаций;

• молодым специалистам и выпускникам – 4 ситуации;

• работникам при уходе в трудовой отпуск – 4 ситуации;

• работникам, являющимся совместителями – 5 ситуаций;

• физическим лицам – 2 ситуации;

• бывшим работникам – 6 ситуаций;

• в неденежной форме – 6 ситуаций;

• работникам в иных случаях– 5 ситуаций.

В данной книге вы обязательно найдете ситуацию из вашей практической деятельности и выплатите любую материальную помощь без ошибок.

Гибсон Данн | Финансовая и другая помощь с льготным налогообложением сотрудников в связи с COVID-19

25 марта 2020

Нажмите, чтобы открыть PDF

Пандемия COVID-19 оказалась чрезвычайно сложной для всех, изменив повседневную жизнь беспрецедентным образом. 13 марта 2020 года президент Трамп объявил чрезвычайное положение в стране в соответствии с Законом Роберта Т. Стаффорда о помощи при стихийных бедствиях и чрезвычайной помощи (далее — «Закон»). Многие работодатели оказывают помощь сотрудникам, график работы которых был сокращен или которые были временно уволены из-за продолжения выплаты части или всей заработной платы в течение определенного периода времени.Выплаты в виде заработной платы или продолжения заработной платы, безусловно, приветствуются, но рассматриваются как налогооблагаемый доход для работника. Однако национальная декларация президента о чрезвычайном положении в соответствии с Законом дает работодателям возможность предоставлять необлагаемую налогами финансовую помощь работникам, которые прямо или косвенно затронуты COVID-19, сохраняя при этом возможность работодателя вычитать выплаты финансовой помощи.

Раздел 139 («Раздел 139») Налогового кодекса США («Кодекс») предусматривает, в соответствующей части, что «Валовой доход , а не , должен включать любую сумму, полученную физическим лицом в качестве квалифицированной помощи при стихийных бедствиях. оплата».Термин «квалифицированная помощь в случае стихийного бедствия» означает «любую сумму, выплачиваемую физическому лицу или в его пользу… для возмещения или оплаты разумных и необходимых личных, семейных, жилищных расходов или расходов на похороны, понесенных в результате квалифицированного стихийного бедствия». Раздел 139 применяется как к федеральному подоходному налогу, так и к налогу на занятость. После объявления президентом чрезвычайного положения в стране пандемия COVID-19 стала «квалифицированным бедствием».

С учетом вероятного значительного финансового бремени, которое многие сотрудники будут нести в результате карантина и / или ограничения или прекращения деловых операций в ближайшие дни и недели, работодатели, которые могут иметь возможность, могут рассмотреть возможность предоставления финансовой помощи с налоговыми льготами затронутым сотрудникам.Как уже отмечалось, эта форма финансовой помощи не будет рассматриваться как налогооблагаемая заработная плата / доход работника. Кроме того, он должен полностью вычитаться работодателем как коммерческие расходы.

- Работодатели могут напрямую предоставлять необлагаемую налогом финансовую помощь.

В соответствии с разделом 139 работодатели могут оказывать прямую финансовую помощь сотрудникам, пострадавшим от COVID-19. Предоставленная помощь не будет рассматриваться как доход / заработная плата сотрудников, и работодатель должен иметь возможность вычесть эти выплаты как коммерческие расходы.Максимального размера помощи, которая может быть предоставлена сотруднику в соответствии с разделом 139, не существует, за исключением того, что она должна быть «разумной и необходимой» и не должна относиться к расходам, возмещаемым страховкой сотрудника. Это означает, что работодатели не могут оказывать всестороннюю помощь всем сотрудникам или группе сотрудников в соответствии с Разделом 139. Скорее, работодатель должен будет настроить процесс приема и оценки заявок на финансовую помощь. Работодатель должен также гарантировать, что его функция по начислению заработной платы рассматривает любые такие выплаты как отдельные от заработной платы, чтобы выплаченные суммы не были непреднамеренно охарактеризованы как подлежащие налогообложению для получателей.Нет требований сообщать в Налоговую службу (IRS) о квалифицированных платежах по оказанию помощи при стихийных бедствиях.

Другие формы помощи, которая может быть предоставлена сотрудникам, испытывающим финансовые трудности в результате COVID-19, включают:

- Сотрудники, помогающие сотрудникам: программы перевода сотрудников при увольнении .

Работодатель может установить программу перевода сотрудников на отпуск. Программа переноса отпуска сотрудника позволяет сотрудникам помогать своим коллегам, жертвуя часть имеющихся отпусков, пособий по болезни или дополнительных часов в «банк отпусков» с целью оказания помощи пострадавшим коллегам, у которых нет достаточно оплачиваемого времени для покрытия расходов на оплату отпуска. длительный перерыв в работе.Сотрудники, пострадавшие от COVID-19 (или других неотложных медицинских состояний), которые исчерпали или исчерпали свой оплачиваемый отпуск из-за неотложной медицинской помощи, могут затем отозвать дополнительный отпуск из банка отпусков. Оплачиваемый отпуск, использованный из отпускного банка, является налогооблагаемым доходом для работника, получающего дополнительный отпуск. Пока подаренный отпуск используется для «неотложной медицинской помощи» другого сотрудника, пожертвованный отпуск составляет , а не , облагаемых налогом на стоимость подаренного отпуска. «Неотложная медицинская помощь» определяется как «состояние здоровья сотрудника или члена семьи, которое потребует длительного отсутствия сотрудника на работе и приведет к значительной потере дохода для сотрудника, поскольку сотрудник исчерпает все оплаченные оставить доступным отдельно от плана разделения отпуска ».Аналогичный благоприятный налоговый режим также доступен для пожертвований на отпуск в случае «серьезного бедствия», но на дату настоящего предупреждения технические требования этого определения не были выполнены из-за пандемии COVID-19. Сотрудники также могут вносить средства в помощь другим сотрудникам, но если эти средства не внесены в благотворительную организацию, такую как одна из описанных ниже, сотрудник, жертвующий средства, будет рассматриваться как сделавший подарок с доходом после уплаты налогов и не будет может требовать удержания подоходного налога.

- Благотворительные организации, спонсируемые работодателями, классифицируются как общественные благотворительные.

Некоторые работодатели учредили благотворительные организации, освобожденные от налогов, в соответствии с разделом 501 (c) (3) Кодекса, одна из целей которых может заключаться в оказании финансовой помощи сотрудникам, столкнувшимся с непредвиденными чрезвычайными ситуациями, которые привели к финансовым затруднениям. Тип финансовой помощи, которая может быть предоставлена спонсируемой работодателем благотворительной организацией, зависит от того, как благотворительная организация классифицируется в соответствии с федеральным налоговым законодательством, регулирующим деятельность организаций, освобожденных от налогов.Если благотворительная организация работодателя классифицируется IRS как «общественная благотворительная организация» — обычно потому, что она получает взносы от достаточно большого числа доноров — тогда организация может предоставить финансовую помощь любому сотруднику, который испытывает финансовые трудности из-за COVID. 19. Сотрудник, нуждающийся в финансовой помощи, должен обратиться за помощью, и организация должна определить степень своей поддержки, исходя из характера и размера потребности. Правильные процедуры важны.Если они соблюдаются, любая финансовая помощь, предоставляемая организацией, не должна облагаться налогом для работника-получателя. А поскольку сама организация освобождена от федерального подоходного налога, она может использовать все полученные средства (без уплаты подоходного налога) для достижения своих благотворительных целей.

- Спонсируемые работодателями благотворительные организации, классифицируемые как частные фонды, могут оказывать помощь после объявления чрезвычайного положения в стране без риска возникновения определенных налоговых обязательств.

Если спонсируемая работодателем благотворительная организация классифицируется как «частный фонд» Раздела 501 (c) (3) в отличие от общественной благотворительной организации — обычно потому, что большая часть или все финансирование предоставляется работодателем — то предоставление финансовой помощи для сотрудников представляет ряд рисков для организации в соответствии с Кодексом. Во-первых, и это наиболее важно, оказание поддержки сотрудникам может рассматриваться как продвижение частных интересов работодателя и, следовательно, подвергать риску статус организации, отвечающей требованиям налогообложения.Согласно IRS, частный фонд должен «работать исключительно в исключительных целях». Во-вторых, такая финансовая поддержка может рассматриваться как «самоокупаемость» со стороны работодателя и облагать работодателя и управляющего фондом значительными акцизами. Однако, когда финансовая помощь предоставляется в связи с «квалифицированным бедствием» (которое следует тому же базовому определению, что и Раздел 139, и, следовательно, будет охватывать пандемию COVID-19), выплаты частным фондом, если они произведены надлежащим образом и задокументированы таким же образом, как описано выше в разделе, посвященном общественной благотворительности, не должны угрожать налоговому статусу организации или представлять собой запрещенные действия в соответствии с разделом 4941 Кодекса, среди других преимуществ.Кроме того, организации не нужно будет запрашивать предварительное разрешение от IRS для предоставления этой формы помощи отдельным лицам, хотя, если иное не указано в описании ее целей, организации необходимо будет раскрыть эту программу в своей следующей ежегодной отчетности в IRS.

Обратите внимание, что если работодатель рассматривает возможность создания нового частного фонда для оказания финансовой помощи сотрудникам, которые испытывают финансовые трудности в результате пандемии COVID-19, ему необходимо будет продолжить создание фонда после пандемии COVID-19 либо для решения в других благотворительных целях или для оказания помощи сотрудникам в случае возникновения финансовых чрезвычайных ситуаций в будущем.IRS требует, чтобы любая благотворительная организация, освобожденная от налогов, обслуживала «благотворительный класс» (что означает, что охватываемая группа должна быть «большой или неопределенной»), и в контексте финансовой помощи, предоставляемой сотрудникам благотворительной организацией, спонсируемой работодателем для этого необходимо как минимум расширить класс получателей, чтобы охватить сотрудников, которые столкнутся с финансовыми трудностями в будущем. Кроме того, следует выбрать независимое лицо или группу для принятия решений о предоставлении помощи сотрудникам, поскольку IRS хочет видеть, что «любая выгода для работодателя является случайной и незначительной».

- Благотворительные пожертвования в фонд, управляемый донорами, управляемый независимой общественной благотворительной организацией.

Работодатель, возможно, ранее не создавал благотворительную организацию и не желает делать это сейчас. Некоторые фонды местных сообществ и общественные благотворительные организации имеют отдельные фонды или счета для приема пожертвований от отдельных жертвователей. Затем эти доноры получают консультативные привилегии при инвестировании или распределении пожертвованных средств. Хотя фонды, рекомендованные донорами, как правило, не могут предоставлять гранты отдельным лицам, исключение делается для фондов или счетов, созданных специально для помощи сотрудникам и членам их семей, которые стали жертвами квалифицированного бедствия.

Для того, чтобы фонд, спонсируемый работодателем и консультируемый донорами, мог давать напрямую сотрудникам, фонд должен соответствовать следующим критериям. Во-первых, фонд должен служить единственной определенной цели — оказывать помощь в случае одного или нескольких квалифицированных бедствий. Во-вторых, он должен служить «широкому и неопределенному» благотворительному классу. В-третьих, получатели пожертвований должны выбираться на основе объективного определения потребностей, и выбор должен производиться либо путем (i) использования независимого лица или группы, либо (ii) установления адекватных замещающих процедур, чтобы гарантировать, что любая выгода для работодатель случайен и ненадежен.В-четвертых, никакие выплаты из фонда не могут производиться в пользу или в пользу любого директора, должностного лица или попечителя спонсирующего общественного фонда или общественной благотворительной организации, или любому лицу, которое выбирает получателей. В-пятых, фонд должен вести соответствующие записи, чтобы продемонстрировать потребность получателей в оказываемой помощи при стихийных бедствиях.

- Благотворительные взносы в фонд помощи, учрежденный другой организацией.

Работодатель может делать благотворительные взносы в фонд помощи при стихийных бедствиях, учрежденный независимой благотворительной или правительственной организацией, в рамках которой другая организация принимает решения относительно того, кому будет оказана помощь.В то время как работодатель будет получать благотворительные взносы за свои взносы, у него будет ограниченная возможность или вообще не будет возможности влиять на выбор получателей. Таким образом, это предупреждение сосредоточено на тех подходах, которые позволяют работодателю иметь больший уровень влияния на выбор тех, кто извлекает выгоду из щедрости работодателя.

ЮристыGibson Dunn готовы помочь с любыми вопросами, которые подробно описаны ниже.

Кроме того, IRS открыло страницу на своем веб-сайте для решения вопросов, связанных с налоговыми льготами на коронавирус.См. Https://www.irs.gov/coronavirus.

Юристы Гибсона Данна готовы помочь с любыми вопросами, которые могут у вас возникнуть в связи с множеством юридических событий, связанных с пандемией COVID-19. Для получения дополнительной информации свяжитесь с любым членом группы реагирования на коронавирус (COVID-19) компании.

Следующие юристы Гибсон Данн подготовили это обновление для клиента: Стивен Факлер и Эллисон Балик при содействии Доры Араш, Эрика Слоана, Эдварда Вей, Джеффри Тринклейна и Дэвида Рубина.Юристы Gibson Dunn работают со многими нашими клиентами над их реакцией на COVID-19 и готовы помочь с вопросами о различных типах механизмов помощи сотрудникам, включая те, которые подпадают под действие Раздела 139. Пожалуйста, обращайтесь в Гибсон Юрист Данна, с которым вы обычно работаете, любой член группы по вознаграждению руководителей и льготам сотрудникам, налоговой или другой практики, или авторы:

Стивен В. Факлер — Пало-Альто / Нью-Йорк (+1 650-849-5385 / + 1 212-351-2392, sfackler @ gibsondunn.com)

Эллисон Балик — Лос-Анджелес (+1 213-229-7685, [email protected])

Пожалуйста, также обращайтесь к любому из следующих лидеров практики и членов:

Группа вознаграждения руководителей и льгот сотрудникам:

Стивен В. Факлер — Пало-Альто, Нью-Йорк (+1 650-849-5385 / + 1 212-351-2392, [email protected])

Майкл Дж. Коллинз — Вашингтон, округ Колумбия (+1 202-887-3551, [email protected])

Шон К. Феллер — Лос-Анджелес (+1 310-551-8746, sfeller @ gibsondunn.com)

Криста Хэнви — Даллас (+ 214-698-3425, [email protected])

Эллисон Балик — Лос-Анджелес (+1 213-229-7685, [email protected])

Налоговая группа:

Дора Араш — Лос-Анджелес (+1 213-229-7134, [email protected])

Эрик Б. Слоан — Нью-Йорк (+1 212-351-2340, [email protected])

Джеффри М. Тринклейн — Лондон / Нью-Йорк (+44 (0) 20 7071 4224 / + 1 212-351-2344), [email protected])

Эдвард С. Вей — Нью-Йорк (+1 212-351- 3925, ewei @ gibsondunn.com)

Дэвид В. Рубин — Лос-Анджелес (+1 213-229-7647, [email protected])

© 2020 Компания Gibson, Dunn & Crutcher LLP

Реклама адвоката: Прилагаемые материалы были подготовлены только для общих информационных целей и не предназначены для использования в качестве юридической консультации.

ТОО «Айс Миллер»: Insights

Мы заботимся о себе: как предоставлять безналоговую финансовую помощь сотрудникам во время COVID-19

Кризис общественного здравоохранения, связанный с COVID-19, вызвал волну беспрецедентной финансовой неопределенности.К счастью, у работодателей есть возможности оказывать необлагаемую налогами финансовую помощь сотрудникам, которые сталкиваются с экономическими трудностями или иным образом пострадали от вируса. Как описано ниже, работодатели могут предоставлять эту финансовую помощь напрямую или через соответствующую благотворительную организацию.Раздел 139 Кодекса Квалифицированные выплаты в случае стихийных бедствий

Как правило, все выплаты работодателей работникам составляют налогооблагаемый доход. Однако недавнее объявление президента о чрезвычайном положении в стране под эгидой Роберта Т.Закон Стаффорда о помощи при стихийных бедствиях и чрезвычайной помощи («Президентская декларация») создал важное исключение из этого правила. В соответствии с разделом 139 Кодекса президентская декларация означает, что работодатели могут производить «квалифицированные выплаты для оказания помощи при стихийных бедствиях» непосредственно сотрудникам, пострадавшим от вируса. При правильной структуре эти выплаты не включаются в валовой доход сотрудников, но работодатели могут вычитать эти выплаты как обычные коммерческие расходы. Более того, выплата квалифицированной помощи в случае стихийных бедствий не повлияет на доступные работникам пособия по безработице.

Квалифицированные выплаты по оказанию помощи при стихийных бедствиях включают любую сумму, уплаченную для возмещения или для оплаты разумных и необходимых личных, семейных, бытовых или похоронных расходов, понесенных из-за вируса. Эти выплаты предназначены для включения таких расходов, как: расходы на временное жилье, невозмещенные расходы на здравоохранение, увеличенные расходы на уход за детьми или репетиторство, расходы на медицинские принадлежности, транспортные расходы, расходы на домашний офис и любые другие расходы, которые сотрудник не понес бы, если бы не COVID. -19 вспышка.Оплата расходов не может производиться в той мере, в какой они иным образом покрываются страховкой. Кроме того, выплаты не могут производиться в качестве компенсации заработной платы, поскольку эти выплаты будут облагаться подоходным налогом.

К счастью, в федеральных инструкциях четко указано, что работодатели не обязаны требовать от сотрудников отчитываться о фактическом использовании выплат. Таким образом, работодатели имеют широкую свободу действий при администрировании программы квалифицированных выплат в случае стихийных бедствий. Работодатели могут разрабатывать программы со строгими требованиями к обоснованию, требующими подтверждения обоснованных расходов до совершения платежей.В качестве альтернативы работодатели могут просто предоставить всем сотрудникам единовременную выплату квалифицированной помощи при стихийных бедствиях, предназначенную для покрытия текущих и предполагаемых расходов, связанных с вирусом. Примечательно, что финансовая потребность не является требованием в соответствии с разделом 139 Кодекса, а это означает, что все сотрудники, даже те, кто получает высокую заработную плату, могут получать квалифицированные выплаты для оказания помощи при стихийных бедствиях, не демонстрируя экономических трудностей.

Чтобы получить благоприятный налоговый режим, описанный выше, программа квалифицированных выплат в случае стихийных бедствий должна быть правильно структурирована и последовательно администрироваться.В соответствии с рекомендациями IRS, прежде чем производить эти виды платежей, работодатель должен принять политику квалифицированных выплат в случае стихийных бедствий, в которой подробно описаны правила, которые компания будет использовать при администрировании платежей, включая четкие требования к участникам и информацию о типах расходов, покрываемых программой. и какие факторы (если таковые имеются) будут использоваться при выборе получателей платежа. Ice Miller в настоящее время работает с работодателями всех размеров для реализации программ квалифицированных выплат в случае стихийных бедствий.

Соответствующий благотворительный фонд

В условиях экономической нестабильности работодателям не нужно полагаться на доходы компании для оказания помощи сотрудникам. Вместо этого, как описано ниже, компании имеют возможность использовать благотворительные доллары, чтобы помочь сотрудникам, столкнувшимся с трудностями.

По всей территории США компании часто создают благотворительные фонды в соответствии с разделом 501 (c) (3) Налогового кодекса («Кодекс») для продвижения инициатив в области корпоративной социальной ответственности и повышения вовлеченности сотрудников.На высоком уровне эти фонды обозначаются либо как «частные фонды» (фонд, финансируемый в основном компанией, а не индивидуальными взносами сотрудников), либо как «общественная благотворительная организация» (фонд, финансируемый в основном за счет взносов сотрудников или государства).

Согласно федеральным налоговым правилам, общественным благотворительным организациям традиционно разрешалось управлять фондами помощи служащим («Фонды помощи»), которые получают не подлежащие налогообложению благотворительные взносы, а затем предоставляют эти доллары служащим, испытывающим любую форму финансовых или личных трудностей.Если Фонд помощи работает в соответствии с руководящими принципами IRS и политикой, принятой советом директоров, гранты Фонда помощи не облагаются налогом для сотрудников и не подлежат удержанию, отчетности или другим обязательствам работодателя.

Исторически частным фондам было запрещено управлять фондами помощи. Однако в соответствии с президентской декларацией и согласно разделу 139 Кодекса частные фонды теперь могут управлять фондами помощи с ограниченной целью поддержки лиц, пострадавших от вируса, и они могут делать это без предварительного одобрения IRS.В отличие от общественных благотворительных организаций, частные фонды не могут оказывать финансовую поддержку другим видам трудностей. Независимо от того, управляются ли они общественной благотворительной организацией или частным фондом, фонды помощи требуют, чтобы сотрудник продемонстрировал «финансовые потребности», как это определено в политике, чтобы претендовать на получение гранта из фонда.

Группа работодателей может рассмотреть возможность совместного создания единого Фонда помощи для всех своих сотрудников. С несколькими корпоративными донорами совместный фонд помощи мог бы легче получить статус общественной благотворительной организации и, таким образом, способствовать более комплексной программе помощи нуждающимся и удовлетворить более широкие потребности членов команды, чем просто вирус.

Если у работодателя есть соответствующая благотворительная организация, благотворительная организация может создать Фонд помощи, официально утвердив создание программы и приняв политики, руководящие принципы и другие вспомогательные документы (например, заявление, оценку финансовых потребностей), необходимые для содействия программе. .

Если у работодателя нет благотворительной организации, создание Фонда помощи может быть относительно быстрым процессом. С помощью подходящего юриста создать благотворительную организацию для работы с Фондом помощи можно за считанные дни.Хотя процесс освобождения от федерального налога является длительным, решение налогового управления благотворительной организации об освобождении от уплаты налогов имеет обратную силу в день создания благотворительной организации. Таким образом, благотворительная организация может начать работу со своим Фондом помощи сразу после регистрации.

Целевая группа Ice Miller по COVID-19 продолжает работать с работодателями любого размера, чтобы определить стратегии поддержки сотрудников в это непростое время. Если вы хотите узнать больше о создании благотворительного фонда помощи, освобожденного от налогов, или о программе квалифицированных выплат в случае стихийных бедствий, свяжитесь с Джиной Джаконе, Райаном Ваггонером, Стерлингом Шоун, Мэттом Эхингером или другим членом команды Ice Miller.

Эта публикация предназначена только для общих информационных целей и не является и не предназначена для использования в качестве юридической консультации. Читателю следует проконсультироваться с юрисконсультом, чтобы определить, как законы или решения, обсуждаемые здесь, применимы к конкретным обстоятельствам читателя.

26 CFR § 1.127-2 — Программа квалифицированной образовательной помощи. | CFR | Закон США

§ 1.127-2 Программа квалифицированной образовательной помощи.

(а) В целом. Программа квалифицированной образовательной помощи — это план, составленный и поддерживаемый работодателем, в соответствии с которым работодатель предоставляет своим работникам образовательную помощь. Чтобы программа была квалифицированной, должны быть выполнены требования, описанные в параграфах (b) — (g) этого раздела. Не требуется, чтобы программа финансировалась или чтобы работодатель обращался в Налоговую службу для определения того, что план соответствует требованиям. Однако согласно § 601.201 (касающихся постановлений и писем с определениями), работодатель может запросить у Службы определение того, является ли план подходящей программой.

(b) Отдельный письменный план. Программа должна быть отдельным письменным планом работодателя. Это требование означает, что условия программы должны быть изложены в отдельном документе или документах, предоставляющих только образовательную помощь в значении пункта (c) этого раздела. Однако требование об отдельном плане не препятствует тому, чтобы программа помощи в образовании была частью более комплексного плана работодателя, который предоставляет сотрудникам возможность выбора необлагаемых налогом льгот.

(c) Помощь в обучении —

(1) В целом. Льготы, предоставляемые по программе, должны состоять исключительно из образовательной помощи. Термин «образовательная помощь» означает —

(i) оплата работодателем расходов, понесенных работником или от его имени на образование, или

(ii) Обучение работника работодателем.

(2) Альтернативные льготы. Не считается, что пособия состоят исключительно из помощи в обучении, если программа, по форме или по факту, предоставляет сотрудникам выбор между помощью в области образования и другим вознаграждением, включаемым в валовой доход сотрудника.

(3) Определенные пособия, не считающиеся образовательной помощью. Термин «образовательная помощь» не включает оплату работодателем или предоставление —

(i) Инструменты или принадлежности (кроме учебников), которые работник может сохранить после завершения курса обучения,

(ii) питание, проживание или транспорт, или

(iii) Образование, связанное со спортом, играми или хобби, если такое образование не связано с бизнесом работодателя или не требуется в рамках программы получения степени.Фраза «спорт, игры или хобби» не включает обучение, которое инструктирует сотрудников, как поддерживать и улучшать здоровье, при условии, что такое образование не включает использование спортивных сооружений или оборудования и не носит развлекательного характера.

(4) Определение образования. Термин «образование», используемый в разделе 127, § 1.127-1, и в этом разделе, включает любую форму обучения или подготовки, которая улучшает или развивает способности человека. Образование, оплачиваемое или предоставляемое в рамках квалифицированной программы, может быть предоставлено непосредственно работодателем, самостоятельно или совместно с другими работодателями, или через третью сторону, такую как учебное заведение.Образование не ограничивается курсами, связанными с работой или частью образовательной программы.

(d) Исключительная выгода. Программа может приносить пользу только работникам работодателя, включая, по выбору работодателя, лиц, которые являются наемными работниками в значении пункта (h) (1) данного раздела. Программа, которая предоставляет льготы супругам или иждивенцам сотрудников, не является квалифицированной программой в значении этого раздела.

(e) Запрещенная дискриминация —

(1) Право на получение льгот.Программа должна приносить пользу работникам работодателя в целом. Среди получателей могут быть служащие, которые являются должностными лицами, акционерами, самостоятельно занятыми или высокооплачиваемыми. Однако программа не предназначена для сотрудников в целом, если программа предусматривает дискриминацию в пользу сотрудников, описанных в предыдущем предложении (или в пользу их супругов и иждивенцев, которые сами являются сотрудниками) в требованиях, касающихся права на получение пособий. Таким образом, хотя программа не обязана предоставлять льготы для всех сотрудников, она должна приносить пользу тем сотрудникам, которые соответствуют классификации сотрудников, не допускающей дискриминации в пользу сотрудников, в отношении которых дискриминация запрещена.Классификация сотрудников, которые будут считаться получателями, будет состоять из той группы сотрудников, которые действительно имеют право на получение образовательной помощи в рамках программы, с учетом требований приемлемости, изложенных в письменном плане, требований приемлемости, отраженных в типах доступной образовательной помощи. в рамках программы, а также любые другие условия, которые могут повлиять на доступность льгот по программе. Таким образом, например, если план работодателя предусматривает, что все сотрудники имеют право на получение помощи в области образования, но ограничивает эту помощь курсами обучения, ведущими к получению степени магистра в областях, связанных с бизнесом работодателя, то только те сотрудники, которые могут пройти такой курс обучения. учебы считаются действительно имеющими право на получение образовательной помощи в рамках программы.Дискриминирует ли какая-либо классификация сотрудников в пользу сотрудников, в отношении которых дискриминация запрещена, обычно будет определяться с применением тех же стандартов, которые применяются в соответствии с разделом 410 (b) (1) (B) (в отношении квалифицированной пенсии, участия в прибыли). и планы бонусных акций), без учета раздела 401 (a) (5). Для целей принятия такого решения из рассмотрения должны быть исключены сотрудники, не охваченные программой, которые включены в группу сотрудников, охваченных соглашением, которое, по мнению министра труда, является коллективным соглашением между представителями сотрудников и одним или несколькими сотрудниками. работодатели, если Налоговая служба сочтет, что пособия по образовательной помощи были предметом добросовестных переговоров между представителями работников и работодателем или работодателями.Для определения того, имел ли место такой торг, несущественно, что работники не охвачены другой программой помощи в сфере образования или что нынешняя программа работодателя не была учтена в переговорах.

(2) Факторы, не учитываемые при определении наличия запрещенной дискриминации. Программа не может считаться дискриминационной в соответствии с настоящим параграфом (е) только потому, что:

(i) Различные виды образовательной помощи, доступные в рамках программы, в большей степени используются сотрудниками, в отношении которых дискриминация запрещена, чем другими сотрудниками, или

(ii) В отношении курса обучения, для которого доступны другие льготы, успешное завершение курса, получение определенной оценки по курсу или последующее удовлетворение разумного условия (например, продолжение работы в течение одного года после завершения курса) требуется или учитывается при определении наличия льгот.

(f) Ограничение пособия —

(1) В целом. В соответствии с разделом 127 (b) (3) программа является квалифицированной программой на программный год только в том случае, если не более 5% сумм, выплаченных или понесенных работодателем для пособий по образовательной помощи в течение года, относятся к описанному классу ограничений. в подпункте (2). Для целей настоящего пункта (f) программный год должен быть указан в письменном плане либо как календарный год, либо как налоговый год работодателя.

(2) Класс ограничения. Класс ограничения состоит из —

(i) Акционеры. Лица, которые в любой день программного года владеют более 5% от общего количества акций в обращении работодателя, или

(ii) Владельцы. В случае торговли или бизнеса работодателя, который не зарегистрирован, лица, которые в любой день программного года владеют более 5% капитала или прибыли работодателя, и

(iii) Супруги или иждивенцы.Лица, являющиеся супругами или иждивенцами акционеров или владельцев, указанных в подразделах (i) или (ii). Для определения прав собственности на акции применяются правила присвоения, описанные в параграфе (h) (4) данного раздела. Правила, предписанные в разделе 414 (c), применяются при определении доли физического лица в капитале или прибыли некорпоративной торговли или бизнеса.

(g) Уведомление сотрудников. Программа не является квалифицированной программой, если сотрудники, имеющие право на участие в программе, не получили разумное уведомление об условиях и доступности программы.

(h) Определения. Для целей этого раздела и § 1.127-1 —

(1) Сотрудник. Термин «сотрудник» включает:

(i) Пенсионер, инвалид или уволенный сотрудник,

(ii) настоящего сотрудника, находящегося в отпуске, например, в Вооруженных силах США, или

(iii) Физическое лицо, занимающееся индивидуальной трудовой деятельностью по смыслу раздела 401 (c) (1).

(2) Работодатель. Физическое лицо, которому принадлежит вся доля участия в некорпоративной торговле или бизнесе, рассматривается как его или ее собственный работодатель.Партнерство рассматривается как работодатель каждого партнера, который является наемным работником в значении раздела 401 (c) (1).

(3) Офицер. Офицер — это лицо, которое является должностным лицом в смысле правил, предписанных разделом 414 (c).

(4) Акционер. Термин «акционер» включает физическое лицо, которое является акционером, как определено правилами присвоения в соответствии с разделами 1563 (d) и (e), без учета раздела 1563 (e) (3) (C).

(5) С высокой степенью компенсации.Термин «высокооплачиваемый» имеет то же значение, что и для целей раздела 410 (b) (1) (B).

(i) Обоснование. Сотрудник, получающий выплаты в рамках программы квалифицированной образовательной помощи, должен быть готов предоставить работодателю обоснование, позволяющее разумно полагать, что выплаты или компенсации, произведенные в рамках программы, представляют собой образовательную помощь по смыслу пункта (c) этого раздела.

налоговых льгот для компаний по программам помощи в обучении в 2020 г.

Наступает осень, и наступает четвертый квартал 2020 года.В этом хаотическом году у многих компаний кружатся головы: настройка удаленной работы, изменение маркетинговой стратегии и внедрение новых протоколов безопасности в одночасье — непростая задача. Это прерывание «обычной работы» означает, что все мы, возможно, немного отстаем в рассмотрении наших налоговых планов на 2020 год. А с принятием закона CARES в начале этого года, существует множество небольших расширений и модификаций налогового кодекса, о которых следует знать компаниям — , особенно тем, которые имеют надежные образовательные льготы для своих сотрудников.

Если вы не были в восторге от того, что пролистали веб-сайт IRS в поисках обновлений о дополнительных льготах, таких как образование и компенсация за обучение, не волнуйтесь: мы позаботимся о вас.

Помощь в обучении теперь включает выплату студенческой ссуды

Закон CARES, принятый Конгрессом в марте этого года, сделал больше, чем просто отправил каждому американцу 1200 долларов. До его принятия работодателям было разрешено исключать из налогообложения до 5250 долларов на сотрудника, если они использовались для целей образования.Эти деньги могут быть выплачены сотруднику в качестве компенсации за обучение, за учебные материалы или в виде прямой выплаты учебному заведению.

Теперь, однако, определение «образовательной помощи» было расширено, , и теперь включает прямые выплаты работодателям в счет студенческих ссуд. Это дает преимущество работодателям, которые ищут новые способы сбалансировать компенсацию и льготы с низкими налоговыми последствиями. На рынке труда, который находится в постоянных колебаниях, улучшение пакетов льгот и удержания сотрудников за счет предложения прямых выплат по студенческим ссудам является огромным беспроигрышным вариантом.

Помимо 5 000 долларов США +

Как упоминалось ранее, существует потолок суммы денег, освобожденной от налогов, для работодателя, предоставляющего образовательные льготы своим сотрудникам. В то время как расходы в размере 5250 долларов, указанные в разделе 127 налогового законодательства, представляют собой непростую задачу, в налоговом кодексе действительно есть звездочка. Если какое-либо пособие, связанное с образованием, также может квалифицироваться как пособие за условия труда , то оно может иметь право на дополнительные вычеты, превышающие предел помощи в образовании.

Итак, что такое пособие по условиям работы? Что касается образования, он должен соответствовать двум критериям в соответствии с разделом 1.162.5:

- Поддерживает или улучшает навыки, необходимые человеку при работе, или

- Удовлетворяет явным требованиям работодателя физического лица или требованиям применимого законодательства или нормативных актов, налагаемых в качестве условия для сохранения физическим лицом установленных трудовых отношений, статуса, или размер компенсации.

Эти определения расширяют теоретическую базу вычитаемых расходов работодателя, поскольку они связаны с пособиями на образование. Хотя создание образовательной программы для детей до 127 лет является более безопасным и более надежным способом получения налоговых льгот на образование, опытный бухгалтер потенциально может помочь обеспечить больше удержаний из заработной платы, выплачиваемой в качестве транспортных расходов и расходов, связанных с образованием.

529 Сберегательные планы

Существуют налоговые льготы для работодателей, которые помогают своим работникам откладывать деньги на образование.План сбережений 529 — это часто упускаемый из виду инструмент, который действует как траст, помогающий людям сэкономить на широком диапазоне расходов, связанных с образованием. Взносы и оговоренные отчисления в основном не облагаются налогом, хотя правила, регулирующие их, варьируются от штата к штату.

Работодателям разрешено вносить вклад в эти планы и включены в качестве привлекательных образовательных льгот, особенно для сотрудников с семьями. (Примечание: с 2018 года эти учетные записи расширили свой безналоговый статус. То, что когда-то было связано исключительно с высшим образованием, теперь включает K-12.)

Различные штаты предлагают налоговые льготы для работодателей, которые вносят взносы в 529 из расчета на одного сотрудника. Поэтому, если ваша цель — расширить предложения в сфере образования, чтобы быть конкурентоспособными на рынке труда, спонсирование 529-й программы в дополнение к программам помощи за обучение — отличный способ привлечь лучшие таланты и повысить квалификацию, чтобы сформировать постоянных сотрудников, которые могли бы стать лидером в вашей компании.

—————————————————————————————————-

ClearDegree — это партнер по образовательным консьержам, который работает с компаниями и их сотрудниками над созданием программ помощи в обучении (TA), которые приносят пользу как организации, так и отдельным лицам.Мы представляем более разумный способ инвестировать в преимущества образования, предлагая программы на получение степени профессионалам и составляя идеальный список возможностей, которые являются рентабельными и соответствуют корпоративным целям.

Свяжитесь с нами для получения дополнительной информации о решениях ClearDegree, которые приводят к более высоким показателям получения дипломов о высшем образовании и увеличению рентабельности инвестиций для компаний.

Помощь работодателю в оплате обучения

Помощь в оплате обучения, оплачиваемая работодателем | |

Сумма | 5 250 долл. США |

Допустимые расходы | Стоимость обучения, сборы, учебные материалы |

Учащиеся, отвечающие критериям | Без ограничений |

Количество лет | Безлимит |

Постепенное сокращение доходов | Нет |

Ежегодно из дохода работника может быть исключено до 5250 долларов в виде помощи в оплате обучения, предоставляемой работодателем, также известной как помощь работодателя в области образования или компенсация платы за обучение.

Приемлемые расходы включают обучение, оплату и учебные материалы, такие как учебники, принадлежности и оборудование. Приемлемые расходы не включают стоимость компьютера или других принадлежностей, которые могут остаться у сотрудника после завершения курса обучения.

Приемлемые расходы также не включают расходы на питание, проживание или транспорт. Курсы, связанные со спортом, играми или хобби, не принимаются, если они не требуются для программы получения степени или не имеют разумного отношения к бизнесу работодателя.

Исключение из дохода не распространяется на супруга или иждивенцев работника. Некоторые работодатели оплачивают стоимость обучения авансом или после того, как сотрудник завершит курс. Некоторые работодатели требуют, чтобы студент закончил курс или получил определенную оценку.

Возмещение, превышающее 5 250 долларов, будет считаться налогооблагаемым доходом для работника, если только возмещение не представляет собой дополнительное пособие по условиям работы. Ограничений по статусу зачисления нет, поэтому студенты могут быть зачислены на неполный рабочий день.Приемлемым студентам не нужно получать степень, сертификат или другое признанное образование.

Курсы не обязательно должны проводиться аккредитованным колледжем или колледжем, имеющим право на получение федеральной помощи студентам по Разделу IV. Допускаются курсы бакалавриата и магистратуры. Студенты имеют право, даже если они имеют судимость за наркотики, в отличие от American Opportunity Tax Credit.

Поэтапного отказа от дохода не существует, и исключение из дохода для оплачиваемой работодателем помощи за обучение не прекращается.Исключение из дохода доступно на неограниченное количество лет.

Пособие по рабочим условиям

Пособие работодателя на оплату обучения, превышающее 5 250 долларов США, может быть исключено из дохода, если оно представляет собой дополнительное пособие по условиям работы. Чтобы быть дополнительным пособием по условиям работы, образование должно быть связано с текущей работой сотрудника, например, улучшением профессиональных навыков или соблюдением требований к непрерывному профессиональному образованию.

Образование, позволяющее сотруднику начать новую профессию или бизнес, не имеет права.Расходы должны быть обычными и необходимыми деловыми расходами. Расходы должны быть задокументированы квитанциями или счетами, как и любые другие деловые расходы.

Влияние на право на получение финансовой помощи при необходимости

Большинство колледжей рассматривают оплачиваемую работодателем помощь за обучение как предполагаемую финансовую помощь и уменьшают право студента на получение финансовой помощи в зависимости от потребности в соотношении доллар к доллару.

Ограничения координации

Нет двойного окунания.Те же расходы на квалифицированное образование не могут использоваться для оправдания другой налоговой льготы на образование, например, американской налоговой льготы.

Дополнительная информация

Хорошим источником дополнительной информации об образовательной помощи, предоставляемой работодателем, является Глава 11 Публикации IRS 970, Налоговые льготы для образования . Информацию о бизнес-вычетах для профессионального образования можно найти в главе 12 Публикации IRS 970, а информацию о налоговых льготах для профессионального образования можно найти в главе 27 Публикации IRS 17, Ваш федеральный подоходный налог .См. Также «Льготы по условиям труда» в главе 2 Публикации IRS 15-B «Налоговое руководство для работодателя по дополнительным льготам ».

Нормативная формулировка указана в Налоговом кодексе 26 USC 127 и 26 USC 132 (a) (3) и (d). Текущие правила можно найти в 26 CFR 1.127-1, 26 CFR 1.127-2 и 26 CFR 1.162-5.

Катастрофы и налоги Техаса

Личные средства

Налогооблагаемые товары и услуги, приобретенные физическим лицом на средства с личного счета, подлежат налогообложению, даже если освобожденная организация передает эти средства физическому лицу.Исключение: предметы, купленные физическим лицом на личные средства для пожертвования на помощь при стихийных бедствиях, могут иметь право на освобождение. См. Раздел Помощь людям, пострадавшим от стихийного бедствия .

FEMA и Фонды Красного Креста

Налог с продаж и использования не взимается с облагаемых налогом товаров и услуг, приобретенных с помощью дебетовой карты Федерального агентства по чрезвычайным ситуациям (FEMA) или ваучера Красного Креста.

Поскольку покупки, сделанные с помощью дебетовых карт FEMA и ваучеров Красного Креста, считаются покупками, совершенными федеральным правительством, свидетельство об освобождении от уплаты налогов (PDF) не требуется.

Если FEMA или Красный Крест предоставляют чек на получение помощи, который переводится на личный банковский счет физического лица, налог взимается за налогооблагаемые товары и услуги, приобретенные на эти личные средства. См. Раздел Личные средства .

Ваучеры Армии спасения

Налог с продаж и использования не взимается с облагаемых налогом товаров, приобретенных в определенных торговых точках Армии Спасения или комиссионных магазинах по ваучерам Армии Спасения. Правильно заполненное свидетельство об освобождении от налогов (PDF) требуется для покупок, совершаемых с помощью ваучеров Армии Спасения.Покупки, совершенные на личные средства, облагаются налогом.

Исключения

Покупки, аренда и сдача внаем государственными учреждениями и некоммерческими организациями освобождены от налога с продаж и использования в Техасе.

Заказы на закупку, выданные федеральными, государственными и местными органами власти, могут использоваться для документирования покупок, освобожденных от налога.

Соответствующие некоммерческие организации могут предоставить продавцу свидетельство об освобождении от уплаты налогов (PDF).

Если другой штат объявлен зоной бедствия и продавец из Техаса или сторонний перевозчик хочет помочь, доставив туда оборудование, налог с продаж и использования штата Техас не взимается.Продавец должен хранить товаросопроводительную документацию, чтобы показать, что продажа освобождена от уплаты налога с продаж и налога на использование в Техасе в качестве межгосударственной перевозки. Если оборудование возвращается в Техас для использования, взимается техасский налог с продаж и использования.

Продукты питания, алкоголь и табачные изделия

Еда, включая готовые к употреблению продукты, купленные с помощью дебетовой карты FEMA или ваучера Красного Креста, не облагается налогом.

Если FEMA или Красный Крест предоставляют чек на получение помощи, который переводится на личный банковский счет человека, готовая к употреблению еда облагается налогом, приобретенная на эти личные средства.См. Раздел Личные средства .

Алкогольные и табачные изделия облагаются налогом даже при использовании средств FEMA или Красного Креста.

Обязанности розничных торговцев

Для покупок лиц, освобожденных от налогообложения, розничные продавцы могут проверить наш поиск лиц, освобожденных от налогов, в Техасе, чтобы проверить освобождение.

Для документального подтверждения покупок, освобожденных от налога, розничные торговцы должны хранить копии ваучеров или квитанций на приобретенные товары (включая квитанции на продукты питания) не менее четырех лет.Копия квитанции должна иметь четкую пометку «FEMA» или «Красный крест» и должна быть подписана покупателем.

Если используется комбинация средств FEMA или Красного Креста и наличных денег или личной кредитной или дебетовой карты, розничный торговец должен взимать налог с продаж и налог на использование с суммы, уплаченной из личных средств, но не с суммы, уплаченной с помощью средств FEMA или Красного Креста. .

Для ваучеров Армии Спасения розничные продавцы должны указать сумму ваучера в счете, вычесть эту сумму до расчета налога с продаж и сохранить копию ваучера, чтобы подтвердить продажу Армии Спасения от имени человека.

сотрудников или независимый подрядчик? | Комиссия по занятости штата Вирджиния

Иногда работодатель классифицирует рабочих как подрядчиков, а не наемных работников. В этих случаях работники, работающие по контракту, несут ответственность за уплату собственных налогов на заработную плату, включая федеральные налоги и налоги штата, а также налоги на социальное обеспечение, взимаемые с работодателя и работника. В большинстве случаев подрядчики несут ответственность за обеспечение своей собственной страховки компенсации работникам и не имеют права на страхование по безработице, если в их услугах больше нет необходимости.

Как правило, работник , который выполняет услуги для работодателя, является наемным работником, если работодатель может контролировать как , что будет сделано, так и , как это будет сделано. Ключевым фактором является то, что работодатель имеет право контролировать детали того, как предоставляются услуги, даже если работник имеет значительную свободу действий.

Напротив, независимый подрядчик выполняет услуги, требуемые работодателем, но не подлежит контролю работодателя в отношении того, как эти услуги предоставляются.

Закон штата Вирджиния о компенсации по безработице, § 60.2-212C предусматривает, что «Услуги, оказываемые физическим лицом за вознаграждение, считаются занятостью в соответствии с этим заголовком, если Комиссия не определяет, что такое лицо не является работником для целей Федеральных страховых взносов. Закон и Федеральный закон о налоге на безработицу, основанный на применении 20 факторов, изложенных в Постановлении 87-41 Налоговой службы ».

Вообще говоря, работник — это служащий , если его или ее работодатель:

- Предоставляет инструменты, материалы и оборудование, необходимые для выполнения работы;

- Устанавливает часы работы;

- Удерживает из фонда заработной платы федеральный подоходный налог и налог штата и налоги на социальное обеспечение;

- Проходит инструктаж и обучение от работодателя о том, как выполнять работу; и

- Оплачивается по часам, неделям или месяцам, а не по завершении работы.

Чтобы помочь определить, является ли работник служащим, IRS определила 20 факторов , которые могут указать, может ли работодатель осуществлять достаточный контроль для установления отношений между работодателем и служащим. Не все факторы должны присутствовать, чтобы найти отношения между сотрудником и наймом, но факторы являются ориентирами для оценки вероятности того, является ли человек сотрудником или независимым подрядчиком .

Об авторе