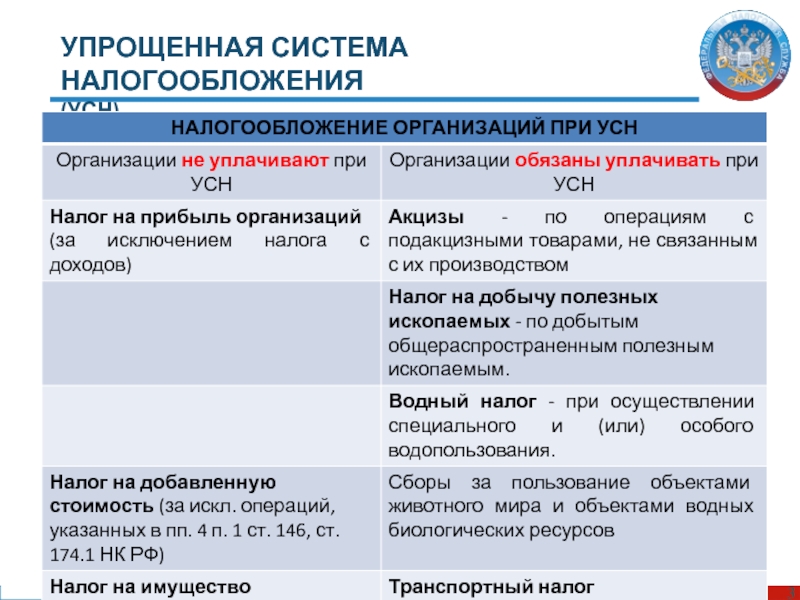

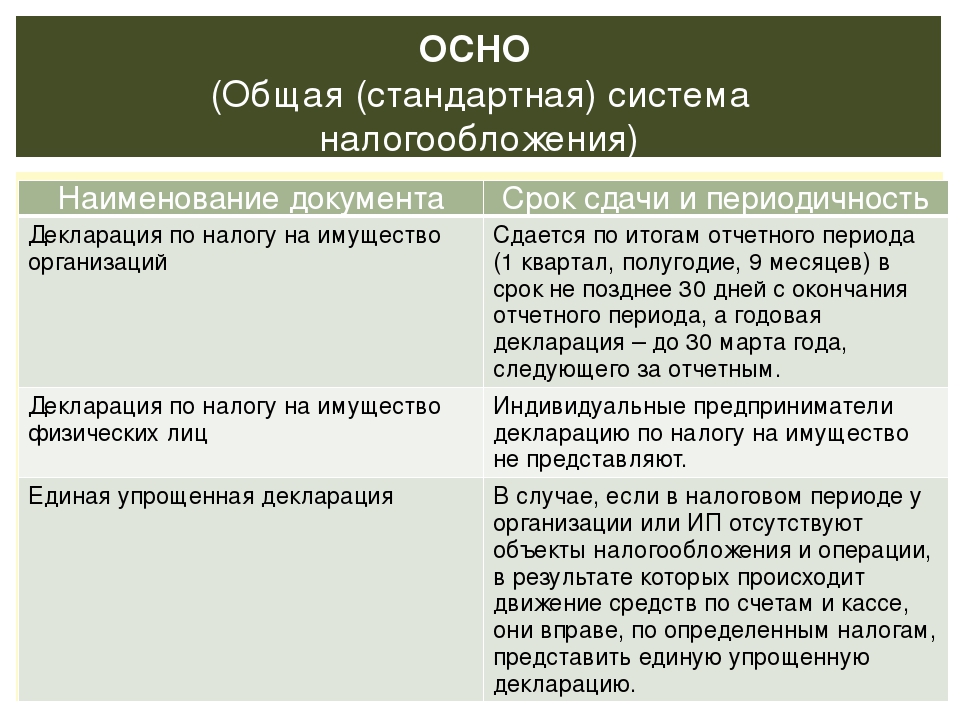

Налоги при общей системе налогообложения 2018: Упрощенная система налогообложения | ФНС России

Вопросы в связи с переходом с упрощенной системы на общую. Бухгалтер 911, № 36, Август, 2018

«Прощальное» заявление: что по срокам?

Юрлицо — единоналожник группы 3. Ставка единого налога — 3 %. Приближаемся к доходу 5 млн ₴, с IV квартала хотим перейти на общую систему. В какие сроки подавать заявление о переходе?

Этот вопрос как раз относится к урегулированным законодательством. Прямой ответ на него содержится в п.п. 298.2.1 НКУ. Он устанавливает, что для отказа от упрощенки плательщик должен подать в налоговую заявление не позднее чем за 10 к. дн. до начала нового календарного квартала (года). То есть в рассматриваемом случае заявление подать нужно не позднее четверга, 20 сентября.

В таком случае единоналожник станет плательщиком других налогов и сборов, предусмотренных НКУ, с 01. 10.2018 г. (согласно п.п. 298.2.2 НКУ).

10.2018 г. (согласно п.п. 298.2.2 НКУ).

Форма такого заявления утверждена приказом Минфина от 20.12.2011 г. № 1675.

Возвратная финпомощь получена на едином налоге: что после перехода?

Нужно ли включать в доход незакрытую возвратную финансовую помощь (12 месяцев истекает в ноябре)?

Это — продолжение предыдущего вопроса, т. е. говорим о юрлице — единоналожнике группы 3, переходящем на общую систему.

Вопрос возник в связи с тем, что п.п. 3 п. 292.11 НКУ устанавливает: в состав единоналожного дохода не включаются суммы финансовой помощи, предоставленной на возвратной основе, полученной и возвращенной в течение 12 календарных месяцев со дня ее получения. Соответственно, если финпомощь вовремя не вернуть, единоналожнику может светить доход (и налог) «с воздуха» .

Но для кого прописан этот пункт (и для кого страшен единоналожный доход)? Правильно: для действующих единоналожников. А в рассматриваемой ситуации речь идет о плательщике, который на момент истечения 12-месячного срока будет уже плательщиком налога на прибыль. А для них правила свои.

Коль говорим о прибыльщике-новичке, то для него применение налоговых разниц, предусмотренных разд. ІІІ НКУ, не актуально. Соответственно, ориентироваться нужно целиком и полностью на правила бухгалтерского учета. А какие последствия возврат финпомощи вызовет в бухучете? Только уменьшение остатка денежных средств и погашение задолженности. Соответственно, ни о каком доходе при этом говорить не приходится.

Хотя разд. ІІІ НКУ предусматривает разницы лишь по безвозвратной финпомощи.

Тем более, никаких последствий в учете не повлечет пропуск 12-месячного срока для возврата финпомощи.

Поэтому юрлицам, перешедшим с упрощенной системы налогообложения на общую, «прихватив» при этом невозвращенную финпомощь, переживать вовсе не о чем. У них невозврат финпомощи вообще никак на налогооблагаемую прибыль не повлияет. По крайней мере до тех пор, пока по невозвращенной финпомощи не истечет срок исковой давности…

Чтобы избежать возможных проблем, рекомендуем не дотягивать до истечения такого срока, а возвратить финпомощь заблаговременно. В том числе для этого подойдет, например, такой прием, как получение финпомощи от другого учредителя для погашения возвратной финпомощи, срок исковой давности по которой вот-вот истечет.

Возврат аванса, полученного на упрощенке: что на общей системе?

Юрлицо перешло с единого налога (ставка 5 %) на общую систему с уплатой НДС. Надо вернуть аванс, полученный на ЕН, как быть с налогом на прибыль?

37411493″>Вопрос возник в связи с тем, что единый налог в части полученного аванса уже был уплачен. При возврате аванса ситуация складывается так, что сумма единоналожного дохода фактически аннулируется. Но плательщик — уже не единоналожник. Как же быть с уплаченным налогом?

37411493″>Вопрос возник в связи с тем, что единый налог в части полученного аванса уже был уплачен. При возврате аванса ситуация складывается так, что сумма единоналожного дохода фактически аннулируется. Но плательщик — уже не единоналожник. Как же быть с уплаченным налогом?

Увы, считать его ошибочно/излишне уплаченным не получится (ведь когда плательщик был еще единоналожником, налог был начислен и уплачен правильно). А механизма, позволяющего компенсировать потери на уплату налога при возврате аванса, который происходит после перехода на общую систему, НКУ не предусматривает .

А в бухучете, на который в данном случае придется ориентироваться «новоиспеченному» плательщику налога на прибыль, происходит лишь уменьшение денежных средств и погашение задолженности по полученным авансам. А это события, не влияющие на финансовый результат. А сумма налога на прибыль зависит именно от него.

Как видите, несмотря на ежегодные попытки законодателя провести реформы в налоговом законодательстве (особенно активные в канун нового года), остаются «черные дыры», подобные этой, казалось бы, не самой редкой ситуации, когда плательщик вынужден страдать. И платить…

Услуги — на упрощенке, оплата — на общей системе: каковы НДС-последствия?

Получен расчет за услуги, реализованные на упрощенной системе. Как быть с НДС? Обложить всю сумму 20 %, да еще и со своего кармана?

Сейчас продолжаем разговор о ситуации, когда юрлицо перешло с единого налога (ставка 5 %, не предусматривающая уплаты НДС) на общую систему с уплатой НДС. То есть предоставляя услуги, плательщик еще не был обязан начислять НДС-обязательства. Что же ему делать сейчас, когда, уже будучи плательщиком НДС, он получает оплату за такие услуги?

37422075″>Причин для тревоги, на самом деле, нет: факт оплаты услуг сам по себе не вызывает налоговых последствий по НДС (если он не является первым событием).

37422075″>Причин для тревоги, на самом деле, нет: факт оплаты услуг сам по себе не вызывает налоговых последствий по НДС (если он не является первым событием).

Объектом обложения НДС являются операции плательщиков налога по поставке (а не оплате) услуг, место поставки которых находится на таможенной территории Украины согласно ст. 186 НКУ.

Налоговики в категории 101.06 ЗІР соглашаются с тем, что если у плательщика НДС первое событие (отгрузка товаров, оформление документа на поставку услуг или зачисление средств от покупателя) состоялось до его регистрации плательщиком НДС, а второе событие произошло после такой регистрации плательщиком НДС, то налоговое обязательство по НДС по такой операции не начисляется.

Аналогичные выводы приведены в ИНК от 20.07.2018 г. № 3201/6/99-99-15-03-02-15/ІПК.

37422434″>Единственное исключение — если такой плательщик выбрал кассовый метод определения налогового обязательства. В таком случае от НДС обязательств ему не уйти. Но в нашем случае об этом речь не идет.

37422434″>Единственное исключение — если такой плательщик выбрал кассовый метод определения налогового обязательства. В таком случае от НДС обязательств ему не уйти. Но в нашем случае об этом речь не идет.

НДС-2018: банки видят сомнительные схемы

Специалистами Центробанка России была разработана новая инструкция для своевременного выявления фирм-однодневок. Данный документ был официально опубликован, чтобы с ним могли ознакомиться все финансовые учреждения страны. Предоставленные рекомендации основаны на анализе данных об НДС и являются новым инструментом, с помощью которого можно отслеживать сомнительные операции клиентов. Для этого достаточно анализировать движение средств по их банковским счетам.

Как не попасть в список сомнительных фирм

После публикации новых рекомендаций Центробанка перед многими честными компаниями встал вопрос — как не допустить попадания организации в такой перечень ненадежных субъектов. Существует общая схема работы компаний с выплатой НДС. Находясь на общей системе налогообложения, субъекты предпринимательской деятельности выплачивают налог на добавочную стоимость со всех реализуемых товаров. При этом существует возможность зачета НДС поставщикам по совершенным платежам.

Находясь на общей системе налогообложения, субъекты предпринимательской деятельности выплачивают налог на добавочную стоимость со всех реализуемых товаров. При этом существует возможность зачета НДС поставщикам по совершенным платежам.

Правила вычета налога на добавочную стоимость установлены действующим Налоговым кодексом. Но многие компании, работающие по мошенническим схемам, находят в этой схеме лазейки, чтобы уйти от фискальных выплат.

В качестве примера можно привести такой способ уклонения от уплаты НДС. Регистрируется компания, которая не продает товары или услуги на рынке, а выполняет функцию только пропуска через свои счета финансовых средств. Эта фирма получает платежи с НДС, после чего отправляет деньги индивидуальным предпринимателям уже без налога на добавочную стоимость. В свою очередь, ИП выводят наличные, а предприятию в этой схеме удается избежать уплаты налогов.

Разработанная Центробанком инструкция описывает несколько вариантов таких махинаций, которые признаны незаконными Налоговой службой.

Как проверить соответствие компаний рекомендациям

С помощью опубликованных Центробанком данных банки могут проверять все транзакции по счетам своих клиентов. Список признаков мошенничества достаточно небольшой, поэтому представители финансовой организации могут определить фирмы, которые с большой долей вероятности занижают налог по НДС.Какие моменты должны вызывать сомнения:

- количество входящих платежей с НДС составляет 70%, при этом, исходящих платежей — всего 30%;

- средства поступили на счет с НДС, а дальнейшие выплаты отправляются компаниям, работающим без налога на добавочную стоимость;

- деньги отправляются на электронные кошельки или банковские карты частным лицам, а также на счета Почты РФ, туристическим компаниям, платежным агентам и пр.

Но не стоит полагать, что если компания получает оплату на свои счета с НДС, а отправляет средства своим партнерам уже без учета этого налога, идет речь о нарушении законодательства.

Рекомендации Центробанка разработаны не для того, чтобы препятствовать работе честных фирм, у которых может быть количество исходящих платежей с НДС 30%, а входящих при этом — 70%. Если даже у финансовых учреждений возникнут подозрения, ситуация будет рассмотрена в комплексе. Будут приняты во внимание:

- сфера деятельности компании;

- размеры предприятия;

- особенности проведения платежей;

- налоговая нагрузка и прочие факторы.

Только после анализа всех указанных параметров банк сможет сделать окончательный вывод о наличии или отсутствии мошеннических схем в работе фирмы.

Опыт рассмотрения подобных ситуаций указывает на то, что чаще всего налог на добавочную стоимость занижается компаниями, работающими в сфере сельского хозяйства, занимающимися экспортом морепродуктов и зерна, грузоперевозками, реализацией строительных материалов, рыбы, семян, лома, леса, а также работающими с драгоценными камнями и металлами.

Если деятельность вашей фирмы оказалась под повышенным вниманием

Продолжайте работать по имеющимся схемам, если они полностью отвечают букве закона, потому что соблюдать требования по оплате НДС необходимо в любом случае. В настоящее время налог на добавочную стоимость имеет ставки 0, 10 и 18%. Компании выбирают одну из них или работают одновременно по нескольким.

Следовательно, при работе по одной из ставок налог должен составить 18 или 10% от оборота в сфере покупки товаров, либо от 10 до 18 процентов, если фирма работает по двум ставкам.

При появлении у финансового учреждения подозрений банк может попросить компанию подтвердить честность ведения расчетов по НДС. Сделать это достаточно просто — необходимо будет предоставить ряд документов:

- налоговые декларации за указанные периоды;

- договора, заключаемые с клиентами и партнерами;

- акты проведенных и принятых работ;

- принятые и отправленные счета-фактуры и пр.

Даже если у кредитной организации останутся подозрения после окончания проверки, она может запросить дополнительные разъяснения. Со своей стороны, фирма может отказать банку в предоставлении указанной документации, но в этом случае максимально возрастает вероятность отказа в проведении операции. То же самое случится, если какие-либо из предоставленных документов окажутся недостоверными.

Как избежать серьезных финансовых проблем?

Достичь этого достаточно просто — следует быстро реагировать на запросы финансовой организации. И чтобы такой запрос на предоставление документов не парализовал деятельность фирмы, стоит завести несколько полезных привычек.

Соблюдайте требования действующего налогового законодательства — не занижайте намеренно размеры выплат по НДС в бюджет, а также не участвуйте в схемах, позволяющих уйти от уплаты налога на добавочную стоимость, или ведущих к необоснованному возмещению НДС. И всегда храните документацию, подтверждающую ведение деятельности с реальными фирмами-партнерами, как поставщиками, так и клиентами.

Если же банк запросил у вашей компании подтверждение честности ведения бизнеса в виде документов, максимально сократите сроки их предоставления. Любая кредитная организация имеет право проверять переводы, и сразу же после подтверждения благонадежности вашей компании продолжит проведение операций по счету.

особенности налогообложения — Журнал «Налоговая политика и практика»

Как оплачиваются налоги при передаче автономным учреждением, применяющим общую систему налогообложения, имущества в безвозмездное пользование или при сдаче в аренду по ставке ниже рыночной?

Рассмотрев вопрос, эксперты ГАРАНТ пришли к следующему выводу:

Передача имущества автономным учреждением в безвозмездное пользование является объектом обложения НДС, за исключением случаев передачи в безвозмездное пользование объектов основных средств организациям госсектора, а также государственным и муниципальным унитарным предприятиям.

Для целей налогообложения прибыли сам факт передачи имущества в безвозмездное пользование не влечет признания доходов и расходов. При этом амортизация по переданному в безвозмездное пользование имуществу не начисляется.

При сдаче имущества в аренду по ставке ниже рыночной доначисление налоговым органом при проверке НДС и налога на прибыль возможно только в случае, если стороны договора будут признаны взаимозависимыми.

Обоснование вывода:

I. Передача в безвозмездное пользование

НДС

Согласно пп. 1 п. 1 ст. 146 НК РФ объектом налогообложения НДС признаются в том числе операции по передаче товаров, выполнению работ, оказанию услуг на безвозмездной основе. Для целей налогообложения услугой признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). Из анализа норм ст. 148 НК РФ и главы 21 НК РФ в целом можно сделать вывод, что для целей исчисления НДС аренда, а также ряд других гражданско-правовых обязательств признаются услугой (смотрите п.

Из приведенных норм следует, что передача имущества автономным учреждением в безвозмездное пользование облагается НДС в порядке, установленном главой 21 НК РФ. Налоговая база определяется исходя из цен, сложившихся на рынке однородных услуг в сопоставимых экономических условиях, в частности, доходов от сдачи в аренду аналогичного имущества (п. 2 ст. 154 НК РФ). В этом случае НДС уплачивается за счет средств передающей стороны, поскольку учреждение — ссудодатель сумму налога к оплате ссудополучателю не предъявляет.

Кроме того, возмещаемые ссудополучателем автономному учреждению расходы по коммунальным и иным эксплуатационным услугам, в налоговую базу по НДС не включаются.

Дело в том, что учреждение (ссудодатель) не является энергоснабжающей организацией, не реализует ссудополучателю каких-либо товаров (работ, услуг) (п.п. 3-5 ст. 38 НК РФ), не передает ему имущественные права, а потому у него не возникает объекта налогообложения НДС, предусмотренного нормами п. 1 ст. 146 НК РФ. Такая позиция подтверждается разъяснениями уполномоченных органов по вопросам налогообложения НДС по договорам аренды, в частности, если компенсация стоимости коммунальных и эксплуатационных услуг, включая услуги связи, не включена в арендную плату (смотрите п. 2 письма ФНС России от 04.02.2010 N ШС-22-3/86@, письмо Минфина России от 14.05.2008 N 03-03-06/2/51).

Дело в том, что учреждение (ссудодатель) не является энергоснабжающей организацией, не реализует ссудополучателю каких-либо товаров (работ, услуг) (п.п. 3-5 ст. 38 НК РФ), не передает ему имущественные права, а потому у него не возникает объекта налогообложения НДС, предусмотренного нормами п. 1 ст. 146 НК РФ. Такая позиция подтверждается разъяснениями уполномоченных органов по вопросам налогообложения НДС по договорам аренды, в частности, если компенсация стоимости коммунальных и эксплуатационных услуг, включая услуги связи, не включена в арендную плату (смотрите п. 2 письма ФНС России от 04.02.2010 N ШС-22-3/86@, письмо Минфина России от 14.05.2008 N 03-03-06/2/51). Налог на прибыль

Согласно ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Доходы, указанные в ст. 250 НК РФ, признаются внереализационными доходами, их перечень не ограничен.

Критерии и порядок признания расходов установлены в ст. 252 НК РФ.

Сам факт передачи объекта имущества в безвозмездное пользование и его возврата не влечет за собой признание доходов и расходов, так как нет перехода права собственности (оперативного управления) и, соответственно, реализации (п. 1 ст. 39 НК РФ).

Вместе с тем, если имущество было приобретено за счет приносящей доход деятельности и является амортизируемым в целях налогообложения прибыли, то этот объект надо исключить из состава амортизируемого имущества (п. 3 ст. 256 НК РФ). Исключение предусмотрено только для объектов амортизируемого имущества, переданных организациям госсектора, государственным и муниципальным унитарным предприятиям в случаях, если эта обязанность установлена законодательством РФ.

Если ссудодатель возмещает коммунальные и иные эксплуатационные расходы, то суммы компенсации надо учитывать в составе внереализационных расходов. Это обусловлено тем, что в ст. 251 НК РФ приведен закрытый перечень доходов, не учитываемых при налогообложении прибыли организаций.

Суммы, полученные в качестве возмещения (компенсации) стоимости коммунальных услуг (услуг по содержанию имущества, переданного в безвозмездное пользование), в ст. 251 НК РФ не поименованы. В связи с этим, по мнению Минфина России, указанные суммы должны признаваться доходами налогоплательщика и учитываться в составе внереализационных доходов на основании ст. 250 НК РФ (письма Минфина России от 06.09.2017 N 03-03-06/3/57236, от 28.08.2013 N 03-03-06/4/35325).

Суммы, полученные в качестве возмещения (компенсации) стоимости коммунальных услуг (услуг по содержанию имущества, переданного в безвозмездное пользование), в ст. 251 НК РФ не поименованы. В связи с этим, по мнению Минфина России, указанные суммы должны признаваться доходами налогоплательщика и учитываться в составе внереализационных доходов на основании ст. 250 НК РФ (письма Минфина России от 06.09.2017 N 03-03-06/3/57236, от 28.08.2013 N 03-03-06/4/35325).Расходы по содержанию переданного имущества в целях налогообложения не признаются, так как они не связаны с приносящей доход деятельностью (п. 1 ст. 252, п. 49 ст. 270 НК РФ). Признать можно только суммы коммунальных и эксплуатационных расходов, перевыставленных ссудополучателю.

II. Сдача имущества в аренду по ставке ниже рыночной

В случае сдачи имущества в аренду по ставке ниже рыночной доначисление налоговым органом при проверке НДС и налога на прибыль в части недополученных доходов возможно только в случае, если стороны договора будут признаны взаимозависимыми на основании положений п. 1 ст. 154 и ст. 105.3 НК РФ. Однако налоговому органу необходимо доказать получение налогоплательщиком необоснованной налоговой выгоды.

1 ст. 154 и ст. 105.3 НК РФ. Однако налоговому органу необходимо доказать получение налогоплательщиком необоснованной налоговой выгоды.

Если же льготная цена установлена в соответствии с законом (федеральной, муниципальной программой, программой субъекта РФ) или решением органа учредителя, то для целей налогообложения доход (выручка) определяются из установленной договором цены. Массовая судебная практика по данному вопросу на сегодняшний день отсутствует.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Монако Ольга

Ответ прошел контроль качества

Приложения: Последние новости России и мира – Коммерсантъ Деньги (131810)

Крупному бизнесу перед обсуждением бюджета на 2022–2024 годы в Госдуме легко удалось отбить попытку государства значительно повысить корпоративные налоги на компании с крупными дивидендными выплатами. Эта легкость заставляет думать, что вопрос на порядок сложнее: возможно, в реальности власти впервые за последние годы понадобились от бизнеса не налоги, а что-то более серьезное. Вернее, не столько налоги.

Вернее, не столько налоги.

История с внезапным возвращением государства к теме корпоративных налогов, случившаяся в сентябре 2021 года, могла бы в принципе выглядеть как рядовой и незначимый эпизод в многолетнем и обыденном стратегическом противостоянии правительства и крупного бизнеса в вопросе объемов налогового перераспределения. За последние 20 лет, даже если рассматривать только Россию, можно вспомнить десятки сходных эпизодов примерно такого же масштаба, да и в мире вряд ли дружественное (поскольку речь идет о деньгах) взаимодействие крупных компаний и госаппарата вокруг налоговых платежей в долгосрочной перспективе является, в сущности, тем, из чего это взаимодействие в основном и состоит,— остальное можно рассматривать как дополнение к этой борьбе, давно уже технологизированной и малоэмоциональной. Буквально в то же время, когда Минфин РФ уже по завершении основного этапа составления трехлетнего бюджета на 2022–2024 годы без предварительных объявлений заявил в «бюджетный пакет» законопроекты о повышении ставок НДПИ, ряда других налогов для отдельных экспортирующих отраслей (металлургия, производство удобрений, майнинг) и о повышенной ставке налога на прибыль для компаний, выплачивающих крупные дивиденды, в остальном мире обсуждался — без крупных потрясений — принцип минимального налога на прибыль в 15% для большинства налоговых юрисдикций мира.

И когда премьер-министр Михаил Мишустин в сентябре 2021 года на совещании с Российским союзом промышленников и предпринимателей (РСПП) очень легко отказался от «налога с повышенных дивидендов», очень легко было принять происходящее за еще один — в буквально бесконечной череде — раунд вечной игры: правительство тактическими ходами стремится увеличить эффективные налоговые ставки, бизнес в том числе и на этом уровне играет на другой стороне. Эта легкость, впрочем, и должна была насторожить присутствующих, тем более что премьер-министр довольно подробно объяснил, почему он не желает «считать деньги в чужих карманах» (здесь министр финансов Антон Силуанов должен был бы поморщиться, если бы не был, очевидно, соавтором этого тезиса) в терминологии, в которой обычно в России налоги не обсуждают. В частности, Михаил Мишустин почему-то связал обсуждение НДПИ и дивидендов сырьевых компаний одновременно с темами бедности, инвестиций и декарбонизации экономики (через три недели первый вице-премьер Андрей Белоусов в интервью “Ъ” довольно подробно рассказывал о том, как в Белом доме связывают эти темы). Уже к концу сентября стало понятно, что «по очкам» выиграл скорее бизнес — РСПП довольно легко отбил основные не устраивающие его предложения о повышении налогов, сохранились лишь те инициативы Минфина, которые создают механизм постоянного изъятия явно конъюнктурных и случайных сверхприбылей из корпоративного дохода, причем во временном режиме это делалось через налоговые пошлины уже с начала 2021 года и не вызывало протестов. Однако проигравшим, что не так очевидно, себя не считает и правительство. Тема повышенных налогов с корпоративных прибылей экспортирующих компаний, как выяснилось, является «завершенной» до 2023 года, а отказ от немедленного введения «ретроспективного», зависящего от агрессивности дивидендной политики последних пяти лет, повышенного налога на прибыль, по сути, является частью предложения к РСПП обсудить с Белым домом гораздо более серьезную тему. Ее можно считать даже не столько «налоговой», сколько общей темой обсуждения модели развития экономики после 2024 года, в которой налоги лишь часть вопроса.

Уже к концу сентября стало понятно, что «по очкам» выиграл скорее бизнес — РСПП довольно легко отбил основные не устраивающие его предложения о повышении налогов, сохранились лишь те инициативы Минфина, которые создают механизм постоянного изъятия явно конъюнктурных и случайных сверхприбылей из корпоративного дохода, причем во временном режиме это делалось через налоговые пошлины уже с начала 2021 года и не вызывало протестов. Однако проигравшим, что не так очевидно, себя не считает и правительство. Тема повышенных налогов с корпоративных прибылей экспортирующих компаний, как выяснилось, является «завершенной» до 2023 года, а отказ от немедленного введения «ретроспективного», зависящего от агрессивности дивидендной политики последних пяти лет, повышенного налога на прибыль, по сути, является частью предложения к РСПП обсудить с Белым домом гораздо более серьезную тему. Ее можно считать даже не столько «налоговой», сколько общей темой обсуждения модели развития экономики после 2024 года, в которой налоги лишь часть вопроса.

Напомним, что уже с начала 2012 года в России де-факто действует не зафиксированный в законодательстве, но неоднократно декларированный и в принципе вполне исполняющийся на практике принцип стабильности налогообложения, синхронизированный с президентскими выборами. Хотя ни «четырехлеток», ни «шестилеток» в Белом доме не объявляют, ставки основных прямых и косвенных налогов стараются не менять — в 2018 году, например, власть прямо продекларировала, что действующие налоговые ставки сохранятся до 2024 года. Введение 15-процентного НДФЛ с высоких личных доходов (в виде дополнительных 2% НДФЛ с целевым назначением — в фонд, призванный оплачивать дорогостоящие расходы детского здравоохранения) было скорее исключением, призванным подчеркнуть общее правило,— это был явный способ «откупиться» хотя бы на время от многолетнего давления на правительство со стороны сторонников прогрессивного налогообложения доходов физлиц, поддерживаемых предположительно (но тут мы вряд ли ошибемся) большинством населения страны, знающего, что прогрессивный НДФЛ — социальная реальность большинства развитых экономик.

Происходящее, отметим, не означает, что правительство не изменяло фактические ставки уплачиваемых бизнесом налогов. В течение всего последнего десятилетия эффективная ставка налогообложения медленно росла — всегда за счет роста эффективности налогового администрирования Федеральной налоговой службой. Сейчас Россия — юрисдикция, в которой налоги собираются в сравнении с большинством стран мира лучше, а не хуже, и этот резерв повышения налоговых сборов в стране близок к исчерпанию. Однако если говорить о ситуации сентября 2021 года, то РСПП явно было на что раздражаться. Бюджет 2021 года — один из лучших по исполнению бюджетов за все годы существования этого понятия в РФ: несмотря на продолжение пандемии коронавируса, он профицитен, профицит де-факто запланирован на ближайшие три года вперед, основные цели программы заимствований Минфина — предоставление возможностей для развития финансового рынка, а не затыкание дыр. Фонд национального благосостояния заведомо превысит в 2022 году 7% ВВП. ЦБ и Минфин настаивают сейчас на том, чтобы порог, при превышении которого средства ФНБ могли бы быть инвестированы в экономику РФ, а не вложены в зарубежные инструменты, был увеличен с 7% до 10% ВВП — в основном для того, чтобы дополнительными госрасходами не подстегивать инфляцию, но также и потому, что правительство не видит смысла в самостоятельных крупных госпроектах на бюджетные инвестиции. Иными словами, именно в 2021 году говорить о том, что в стране не хватает денег и поэтому нужно увеличивать налоги с производителей удобрений, ГОКов и металлургов, странно. При чем тут справедливость, выбросы в атмосферу углекислоты, экология и борьба с бедностью? Не является ли это просто сиюминутной риторикой для власти, всегда находящей пафосные аргументы для усиления давления на бизнес? Но если это так, то почему государство так держится за стабильность налогов до 2024 года, имея совершенно неотразимый в глазах общества повод для их повышения? Во всех странах ОЭСР совершенно открыто говорят о том, что налоги по итогам коронавирусной пандемии будут повышаться неизбежно (причины, по которым их де-факто снижали — трансфертами, выплатами, налоговыми скидками — в разгар пандемии в том числе в России, очевидны: совместить пандемию и спад ВВП слишком рискованная игра).

ЦБ и Минфин настаивают сейчас на том, чтобы порог, при превышении которого средства ФНБ могли бы быть инвестированы в экономику РФ, а не вложены в зарубежные инструменты, был увеличен с 7% до 10% ВВП — в основном для того, чтобы дополнительными госрасходами не подстегивать инфляцию, но также и потому, что правительство не видит смысла в самостоятельных крупных госпроектах на бюджетные инвестиции. Иными словами, именно в 2021 году говорить о том, что в стране не хватает денег и поэтому нужно увеличивать налоги с производителей удобрений, ГОКов и металлургов, странно. При чем тут справедливость, выбросы в атмосферу углекислоты, экология и борьба с бедностью? Не является ли это просто сиюминутной риторикой для власти, всегда находящей пафосные аргументы для усиления давления на бизнес? Но если это так, то почему государство так держится за стабильность налогов до 2024 года, имея совершенно неотразимый в глазах общества повод для их повышения? Во всех странах ОЭСР совершенно открыто говорят о том, что налоги по итогам коронавирусной пандемии будут повышаться неизбежно (причины, по которым их де-факто снижали — трансфертами, выплатами, налоговыми скидками — в разгар пандемии в том числе в России, очевидны: совместить пандемию и спад ВВП слишком рискованная игра). В России необходимость этого шага явно меньше, чем в ЕС, США, большинстве развивающихся стран, поскольку по крайней мере предшествующие волны пандемии экономика страны прошла относительно спокойно и без огромных потерь даже с учетом сильной (через углеводородный экспорт) интегрированности в мировую экономику. Тем не менее такая постановка вопроса никого бы не удивила. Однако и президент Владимир Путин, и Михаил Мишустин, и Андрей Белоусов, и Антон Силуанов осенью 2021 года говорили о ситуации вокруг сырьевых налогов совсем не это — и происходящее заставляет считать вроде бы рядовой эпизод с «налогом на повышенные дивиденды» более серьезной историей, чем обычно, и ждать ее более нестандартного развития.

В России необходимость этого шага явно меньше, чем в ЕС, США, большинстве развивающихся стран, поскольку по крайней мере предшествующие волны пандемии экономика страны прошла относительно спокойно и без огромных потерь даже с учетом сильной (через углеводородный экспорт) интегрированности в мировую экономику. Тем не менее такая постановка вопроса никого бы не удивила. Однако и президент Владимир Путин, и Михаил Мишустин, и Андрей Белоусов, и Антон Силуанов осенью 2021 года говорили о ситуации вокруг сырьевых налогов совсем не это — и происходящее заставляет считать вроде бы рядовой эпизод с «налогом на повышенные дивиденды» более серьезной историей, чем обычно, и ждать ее более нестандартного развития.

Аргументировать эту версию мы можем несколькими блоками соображений, вытекающими из контекста событий и объяснений правительства о том, что происходит.

Первый блок — «наскок» власти на майнинг, металлургов и производителей удобрений является первым подходом к будущей новой версии интеграции экономики РФ в «постковидную» реальности мировой экономики, которая начинается прямо сейчас. То, чем предполагает заняться мир после пандемии, не скрывается — и это, видимо, вполне «весь мир», поскольку после прихода к власти Демпартии в США радикальных и системных разногласий в политических системах большинства стран G7, в сущности, нет. Вне зависимости от того, верят ли в России в «глобальное потепление» или нет, декарбонизацию — борьбу с выбросами в атмосферу — не остановит ни европейский «газовый кризис» этого года, ни угольный кризис в Китае, ни другие события. Экономика страны может адаптироваться к этому процессу или не адаптироваться — выбирать, собственной, ей.

То, чем предполагает заняться мир после пандемии, не скрывается — и это, видимо, вполне «весь мир», поскольку после прихода к власти Демпартии в США радикальных и системных разногласий в политических системах большинства стран G7, в сущности, нет. Вне зависимости от того, верят ли в России в «глобальное потепление» или нет, декарбонизацию — борьбу с выбросами в атмосферу — не остановит ни европейский «газовый кризис» этого года, ни угольный кризис в Китае, ни другие события. Экономика страны может адаптироваться к этому процессу или не адаптироваться — выбирать, собственной, ей.

То же самое, но уже в меньшей (хотя и существующей) связке с мировым контекстом касается и тем доходного неравенства, бедности и эффективности социальных программ. Вопрос, судя по всему, даже не в том, какие объемы налоговых платежей должны в 2024–2030 годах, по мнению властей в РФ, требоваться для более или менее эффективного сокращения крайней бедности, а в том, что сокращение этой бедности, с точки зрения правительства,— шаг, необходимый для сохранения стабильности, политической власти (странно было бы ожидать от госаппарата игнорирования таких угроз) и деловой атмосферы. Да, в России уже несколько лет разговоры о «пересмотре итогов приватизации» являются уделом маргиналов — их заменила тема «пересмотра повышения пенсионного возраста». Борьба с бедностью — не воображаемой (число людей, полностью удовлетворенных своими доходами, даже в Кувейте, Сингапуре и Швейцарии исчезающе невелико, не говоря уже о США, ЕС, а о России нечего и думать), а реальной — явно считается в Белом доме мероприятиями, в том числе в пользу РСПП. Диалог о том, как это участие может выглядеть,— явная тема 2022–2023 годов. Для страны со столь высоким подушевым ВВП, как в России, увлеченность российских студентов южнокорейским сериалом «Игра в кальмара» показательна: проблемы слишком узнаваемы.

Да, в России уже несколько лет разговоры о «пересмотре итогов приватизации» являются уделом маргиналов — их заменила тема «пересмотра повышения пенсионного возраста». Борьба с бедностью — не воображаемой (число людей, полностью удовлетворенных своими доходами, даже в Кувейте, Сингапуре и Швейцарии исчезающе невелико, не говоря уже о США, ЕС, а о России нечего и думать), а реальной — явно считается в Белом доме мероприятиями, в том числе в пользу РСПП. Диалог о том, как это участие может выглядеть,— явная тема 2022–2023 годов. Для страны со столь высоким подушевым ВВП, как в России, увлеченность российских студентов южнокорейским сериалом «Игра в кальмара» показательна: проблемы слишком узнаваемы.

Но не менее важно и то, что РСПП в 2012 и РСПП в 2021 году — это объединения собственников и работодателей с разной ролью в экономике и в различающихся взаимоотношениях с государством. За все это десятилетие статус крупных частных компаний в экономике оставался для власти де-факто фигурой умолчания. При этом нельзя сказать, что компании в экономике РФ стали радикально сильнее или слабее — они стали другими, их роль (сильно искажаемая развитием госсектора) меняется и будет меняться. В первую очередь потому, что пока еще не очень, но уже достаточно заметно изменилась сама экономика. Переход в 2014–2015 годах от модели, ориентирующейся на привлечение прямых иноинвестиций, к модели с инвестированием из частных сбережений домохозяйств внутри экономики — одно из главных и пока недооцененных событий десятилетия, у которого есть много не только приятных всем аспектов. Но место старых крупных компаний в этой экономике будущего десятилетия — вопрос, на который явно ищется ответ. Власть в РФ свои идеи по этому вопросу косвенно закладывает в систему «национальных целей развития», которые де-юре касаются только госсектора, но призывает бизнес (используя довольно неорганичный для бизнеса язык в этом вопросе, но это лишь часть проблемы) обратить внимание на эту повестку. События сентября 2021 года в этой связи — во многом частная проекция этого идущего пока не слишком публично диалога.

При этом нельзя сказать, что компании в экономике РФ стали радикально сильнее или слабее — они стали другими, их роль (сильно искажаемая развитием госсектора) меняется и будет меняться. В первую очередь потому, что пока еще не очень, но уже достаточно заметно изменилась сама экономика. Переход в 2014–2015 годах от модели, ориентирующейся на привлечение прямых иноинвестиций, к модели с инвестированием из частных сбережений домохозяйств внутри экономики — одно из главных и пока недооцененных событий десятилетия, у которого есть много не только приятных всем аспектов. Но место старых крупных компаний в этой экономике будущего десятилетия — вопрос, на который явно ищется ответ. Власть в РФ свои идеи по этому вопросу косвенно закладывает в систему «национальных целей развития», которые де-юре касаются только госсектора, но призывает бизнес (используя довольно неорганичный для бизнеса язык в этом вопросе, но это лишь часть проблемы) обратить внимание на эту повестку. События сентября 2021 года в этой связи — во многом частная проекция этого идущего пока не слишком публично диалога. Но он точно будет продолжаться, поскольку важен всем сторонам — дело ведь не только в налогах.

Но он точно будет продолжаться, поскольку важен всем сторонам — дело ведь не только в налогах.

Дмитрий Бутрин

Финансовый год 2018: смешанные налоговые ставки для корпораций

В соответствии с положением недавно принятого Закона о сокращении налогов и занятости (TCJA), корпорация, финансовый год которой включает 1 января 2018 г., будет платить федеральный подоходный налог с использованием смешанного налога. ставка, а не фиксированная ставка налога в размере 21% в соответствии с TCJA, которая обычно применяется к налоговым годам, начинающимся после 31 декабря 2017 года.

Корпорации за финансовый год, которые уже подали свои федеральные налоговые декларации, не отражающие смешанную ставку, могут захотеть рассмотреть возможность подачи измененной декларации.

Раздел IRC и Регламент

- Уведомление 2018-38 2018 — Смешанные налоговые ставки за финансовый год для корпораций

- IRC Раздел 11 — Налоги

- IRC Раздел 15 (а) — Влияние изменений; общее правило

Анализ

В соответствии с разделом 15 (a) корпорации определяют свой федеральный подоходный налог за финансовые годы, которые включают 1 января 2018 г. Они сначала рассчитывают свой налог за весь налоговый год, используя налоговые ставки, действовавшие до TCJA, а затем рассчитывают свой налог с использованием нового Ставка 21% — последующее пропорциональное распределение каждой суммы налога на основе количества дней в налоговом году, когда действовали разные ставки.Сумма этих двух пропорциональных сумм и составляет федеральный подоходный налог корпорации за финансовый год.

Они сначала рассчитывают свой налог за весь налоговый год, используя налоговые ставки, действовавшие до TCJA, а затем рассчитывают свой налог с использованием нового Ставка 21% — последующее пропорциональное распределение каждой суммы налога на основе количества дней в налоговом году, когда действовали разные ставки.Сумма этих двух пропорциональных сумм и составляет федеральный подоходный налог корпорации за финансовый год.

Пример: Корпорация X использует 30 июня налоговый год. За налоговый год, начинающийся 1 июля 2017 г. и заканчивающийся 30 июня 2018 г., налогооблагаемый доход X составляет 1 000 000 долларов США.

| Налогооблагаемый доход | 1 000 000 долл. США |

|---|---|

| 1.Сумма налога до TCJA | 340 000 |

2. Количество дней до 01.01.18 Количество дней до 01.01.18 | 184 |

| 3. Умножить строку 2 на строку 3 | 62 560 000 |

| 4. Сумма налога с использованием нового при ставке 1% | 210 000 |

| 5. Количество дней после 31.12.17 | 181 |

| 6. Умножьте строку 5 на строку 6 | 38 010 000 |

| 7.Разделить строку 4 на 365 (184 _ 181) | 171 397 |

| 8. Разделите линию 7 на 365 | + 104137 |

| 9. Сумма строк 7 и 8 — это налог = | .275 534 долл. США |

Советы по аудиту

- Проверить доходность с поправками: проверьте расчет смешанной ставки.

- Возврат без изменений:

- Умножьте сумму налогооблагаемого дохода на применимую ставку налога до TCJA.Если это сумма уплаченного налога, пересчитайте подлежащий уплате налог с использованием смешанных ставок.

- Если не указано выше, умножьте налогооблагаемую прибыль на 21% (ставка TCJA). Если это сумма уплаченного налога, пересчитайте причитающийся налог с использованием смешанных ставок.

- Если ни a, ни b, проверьте расчет смешанной нормы.

- Умножьте сумму налогооблагаемого дохода на применимую ставку налога до TCJA.Если это сумма уплаченного налога, пересчитайте подлежащий уплате налог с использованием смешанных ставок.

Великобритания — Корпоративное право — Налоги на корпоративный доход

Компании-резиденты облагаются налогом в Соединенном Королевстве на их мировую прибыль (при условии отказа для постоянных представительств за пределами Соединенного Королевства [PEs]), в то время как компании-нерезиденты облагаются корпоративным налогом Соединенного Королевства на торговую прибыль, относящуюся к Соединенному Королевству. PE, торговая прибыль, относящаяся к торговле на британской земле или ее развитию (независимо от того, существует ли британская PE), от прибыли от прямого и некоторых косвенных продаж британской собственности, а также от прибыли британского бизнеса по аренде собственности плюс британский доход. налог на любой другой доход из британских источников. На практике для многих компаний применение широкого спектра налоговых соглашений вместе с освобождением от выплаты дивидендов делает систему налогообложения корпораций Великобритании более похожей на территориальную систему.

На практике для многих компаний применение широкого спектра налоговых соглашений вместе с освобождением от выплаты дивидендов делает систему налогообложения корпораций Великобритании более похожей на территориальную систему.

Ставки корпоративного налога

Обычная ставка корпоративного налога составляет 19% на год, начинающийся 1 апреля 2021 года.

Если налогооблагаемая прибыль может быть отнесена на счет использования патентов, применяется более низкая эффективная ставка налога. Ставка 10%. Прибыль может включать значительную часть торговой прибыли от продаж продукта, включающего патент, а не только доход от лицензионных платежей за патенты.

Специальные налоговые режимы для корпораций

За исключением четырех конкретных исключений, указанных ниже, не существует специальных режимов для определенных типов или размеров деловой активности; как правило, все компании во всех секторах подчиняются одним и тем же ставкам и правилам корпоративного налога. Однако некоторые виды лечения и льготы различаются в зависимости от размера, включая трансфертное ценообразование, кредиты на НИОКР и некоторые целевые правила предотвращения уклонения от уплаты налогов.

Однако некоторые виды лечения и льготы различаются в зависимости от размера, включая трансфертное ценообразование, кредиты на НИОКР и некоторые целевые правила предотвращения уклонения от уплаты налогов.

Для крупных компаний существуют дополнительные требования к соблюдению нормативных требований и отчетности.Некоторые элементы организационной структуры HMRC и подход к недопущению и соблюдению требований сгруппированы по размеру бизнеса (например, стратегия крупного бизнеса).

Режим нефтегазовой компании

Прибыль от добычи нефти или газа или прав на нефть или газ в Соединенном Королевстве и на континентальном шельфе Соединенного Королевства («ограниченная прибыль») подлежит налогообложению в Соединенном Королевстве в соответствии со ставками, применимыми в 2006 году, т. Е. полная ставка 30% и небольшая ставка прибыли 19%. Такая деятельность также привлекает 100% капитальных затрат на большинство капитальных затрат.Дополнительный налог в размере 10% применяется к «скорректированной» прибыли кольцевого ограждения в дополнение к обычному корпоративному налогу.

Налог на доход от нефти теперь установлен на уровне 0%, но сохраняется по техническим и историческим причинам в отношении некоторых старых нефтяных месторождений.

Режим компании по страхованию жизни

Компании по страхованию жизни также облагаются налогом в соответствии с особым режимом, который фактически включает различные ставки корпоративного налога, а также особые правила количественной оценки прибыли.

Режим налогообложения тоннажа

Компании, которые облагаются корпоративным налогом и управляют соответствующими судами, которые стратегически и коммерчески управляются в Соединенном Королевстве, могут выбрать применение тоннажного налога вместо корпоративного налога.Тоннажный налог — это альтернативный метод расчета прибыли от корпоративного налога на основе чистой вместимости эксплуатируемых судов. Прибыль по тоннажному налогу заменяет скорректированную с учетом налогов прибыль / убыток от судоходного бизнеса и некоторых связанных с ним видов деятельности, а также налогооблагаемые прибыли / убытки, полученные по активам по тоннажному налогу. Любая другая прибыль подлежит налогообложению в соответствии с обычным налоговым режимом для корпораций.

Любая другая прибыль подлежит налогообложению в соответствии с обычным налоговым режимом для корпораций.

Банковский сектор

Дополнительный налог применяется к компаниям в банковском секторе по ставке 8% на прибыль, превышающую 25 миллионов фунтов стерлингов.Кроме того, использование потерь ограничено; убытки от перенесенных торговых операций можно отнести только к 25% прибыли за период.

Налог на прибыль для компаний-нерезидентов

Компания-нерезидент подлежит обложению британским корпоративным налогом на торговую прибыль британского PE и, независимо от того, существует ли британский PE, торговая прибыль, связанная с торговлей или развитием британской земли, а также доход получено из собственности Великобритании. Компании-нерезиденты также облагаются британским корпоративным налогом на прибыль от прямого и определенного косвенного выбытия британской собственности ( см. «Прирост капитала от продажи британской недвижимой собственности нерезидентами Великобритании» в разделе определения доходов).

Любой другой доход из британских источников, полученный компанией-нерезидентом, облагается британским подоходным налогом по базовой ставке, в настоящее время 20%, без каких-либо скидок (с учетом любых льгот, предлагаемых DTT, если применимо). Этот сбор чаще всего возникает в отношении арендного дохода в Великобритании, полученного корпоративным арендодателем-нерезидентом (NRL), который до 5 апреля 2020 года находился в сфере подоходного налога Великобритании. В Соединенном Королевстве действует схема NRL, которая требует, чтобы агент по сдаче в аренду NRL или арендаторы удерживали подоходный налог в размере 20% у источника, если они не были уведомлены о том, что NRL подал заявку и получил разрешение на получение валовой арендной платы.Схема NRL продолжается, несмотря на то, что корпоративные NRL теперь подпадают под действие корпоративного налога в отношении прибыли от их бизнеса по аренде недвижимости ( см. «Компании-нерезиденты в рамках корпоративного налога на доход от бизнеса аренды недвижимости в Великобритании с 6 апреля 2020 года») в разделе «Определение дохода» ).

Налог на отвлеченную прибыль (DPT)

DPT, введенный в апреле 2015 года, является частью реакции Соединенного Королевства на меняющуюся налоговую среду, что наиболее заметно подчеркивается в отчетах BEPS ОЭСР.DPT отделен от других корпоративных налогов. Он взимается в размере 25% (или 55% в случае операций с ограждением в Великобритании, то есть операций по добыче нефти в целом) с отвлеченной прибыли (согласно определению). Для отчетных периодов, начинающихся 1 апреля 2023 г. или после этой даты, этот показатель возрастет до 31%.

DPT может применяться в двух случаях:

- , если группы создают налоговую выгоду путем использования операций или организаций, которые не имеют экономического содержания (как определено), включая результат фактического налогового несоответствия и выполнение условия недостаточного экономического содержания, и / или

- , где иностранные компании структурировали свою деятельность в Великобритании таким образом, чтобы избежать ПП в Великобритании, предполагающего результат фактического несоответствия налогов и выполнения условия недостаточного экономического существа и / или выполнения условия уклонения от уплаты налогов.

Есть несколько ситуаций или типов транзакций, которые не подпадают под действие правил DPT.

Следующее не входит в сферу действия правил DPT в обоих случаях, описанных выше:

- стороны оба МСБ

- , где налоговое несоответствие возникает из-за кредитных отношений (и кредитных отношений хеджирования производных финансовых инструментов), и

- операций по приему платежей органами следующих типов:

- пенсионные фонды

- лицо с суверенной неприкосновенностью

- отдельных инвестиционных фондов и

- благотворительных организаций.

Следующее не входит в сферу действия правил DPT только во втором случае;

- Общая выручка от продаж в Великобритании составляет менее 10 миллионов фунтов стерлингов за период, или

- общих расходов, связанных с Великобританией, составляют менее 1 миллиона фунтов стерлингов за период.

Компании должны уведомить HMRC, если они потенциально подпадают под действие DPT (даже если ожидается, что DPT не будет выплачиваться, например, в связи с облегчением кредита) в течение трех месяцев после окончания отчетного периода, в отношении которого уведомление будет относиться.Законодательство сложное и местами субъективное, и оно может применяться более широко, чем можно было бы ожидать.

В январе 2019 года HMRC запустила механизм соответствия требованиям по отвлечению прибыли, который нацелен на транснациональные корпорации, использующие механизмы, на которые нацелена DPT, которые в настоящее время не находятся под запросом DPT или трансфертного ценообразования.

Программа предназначена для поощрения предприятий, которые потенциально могут быть затронуты, пересмотреть свою налоговую политику, изменить ее при необходимости и использовать Механизм для подачи отчета с предложением уплатить любые причитающиеся дополнительные налоги, проценты или штрафы. Это позволяет бизнесу обновлять свои налоговые дела эффективно и без вмешательства HMRC.

Это позволяет бизнесу обновлять свои налоговые дела эффективно и без вмешательства HMRC.

Местные подоходные налоги

Нет местных или провинциальных налогов на доход, хотя законодательные полномочия вводят пониженную ставку корпоративного налога в Северной Ирландии. Неясно, когда и по какой ставке будет введена пониженная ставка.

Япония — Корпоративное право — Налоги на корпоративный доход

Национальная корпорация в Японии облагается налогом на свой мировой доход, включая доход зарубежного филиала, в то время как 95% дивидендов, полученных компанией от иностранной компании, в которой она владеет не менее 25% (или может быть меньше согласно соответствующим налоговым соглашениям) находящихся в обращении акций на непрерывный период в шесть месяцев или более могут быть исключены из налогооблагаемой прибыли компании. Дополнительные сведения см. В описании дивидендного дохода в разделе «Определение дохода». .

Иностранная корпорация облагается налогом только с дохода из японского источника. Иностранная корпорация с постоянным представительством (PE) в Японии несет ответственность за уплату корпоративного подоходного налога только с доходов, относящихся к PE.

Иностранная корпорация с постоянным представительством (PE) в Японии несет ответственность за уплату корпоративного подоходного налога только с доходов, относящихся к PE.

Корпоративный налог

Ставки корпоративного налога представлены в таблице ниже (действуют с налоговых лет, начинающихся 1 апреля 2016 г. или после этой даты и 1 апреля 2018 г.).

| Размер и доход компании | Ставка корпоративного налога (%) | |

| 1 апреля 2016 | 1 апреля 2018 | |

| Оплаченный капитал более 100 миллионов японских иен (JPY) | 23,4 | 23,2 |

| Оплаченный капитал в размере 100 миллионов йен или меньше, за исключением компании, полностью принадлежащей компании, у которой оплаченный капитал составляет 500 миллионов йен или более: | ||

| Первые 8 миллионов иен в год | 15. 0 0 | 15,0 |

| Более 8 миллионов иен в год | 23,4 | 23,2 |

Национальный местный корпоративный налог

Начиная с 1 октября 2019 года, корпоративные налогоплательщики должны подавать и уплачивать национальный местный корпоративный налог по фиксированной ставке в размере 10,3% от их корпоративных налоговых обязательств. До 1 октября 2019 года национальная местная ставка корпоративного налога составляет 4,4%.

Стандартный корпоративный налог (и местный корпоративный специальный налог)

Корпоративный налог взимается с дохода корпорации, распределяемой по каждой префектуре.Это распределение обычно производится на основе количества сотрудников и количества офисов в каждом месте. Местный специальный налог на прибыль, который представляет собой ставку, умноженную на доходную часть налога с предприятий, будет отменен с налоговых лет, начинающихся 1 октября 2019 года или после этой даты, и заменен специальным корпоративным налогом (включая налоговый режим на основе размера) на налоговая реформа 2019 года.

Подобно местному специальному корпоративному налогу, специальный корпоративный налог взимается с суммы местного налога на бизнес (часть дохода) и взимается местным правительством.Однако в соответствии с местным специальным налогом на прибыль местная ставка корпоративного налога для налоговых лет, начинающихся 1 октября 2019 года или после этой даты, будет снижена следующим образом.

Стандартные ставки корпоративного налога, включая местный корпоративный специальный налог, показаны ниже.

| Налоговая реформа 2015 г. | Налоговая реформа 2019 | |

| Налоговый год, начинающийся с 1 апреля 2016 г. по 30 сентября 2019 г. | Налоговый год, начинающийся 1 октября 2019 г. | |

| Налог с предприятий *: | ||

| Первые 4 миллиона йен | 5.0% (3,4%) | 4,8% (3,5%) |

| Далее 4 миллиона йен | 7,3% (5,1%) | 7,3% (5,3%) |

| Более 8 миллионов йен | 9,6% (6,7%) | 9,6% (7,0%) |

| Местный специальный налог на прибыль или специальный налог на корпоративный бизнес (ставка умножается на доходную базу налога с предприятия на основе размера), который является национальным налогом, но взимается путем подачи налоговых деклараций предприятий | 43,2% | 37. 0% 0% |

* Ставки налога, указанные в скобках, не включают местный специальный налог на прибыль или специальный налог на корпоративный бизнес.

Если оплаченный капитал корпорации составляет 100 миллионов иен или более, и корпорация имеет офисы более чем в двух префектурах, указанные выше дифференцированные ставки не применяются.

Для коммунальных и страховых компаний стандартная ставка налога показана следующим образом:

| Налоговый год, начинающийся до 30 сентября 2019 г. | Налоговый год, начинающийся 1 октября 2019 г. | 1 апреля 2020 | ||

Налог с предприятий | 0.9% | 1,0% | Оплаченный капитал 100 млн ≧ | Оплаченный капитал 100 млн < |

База выручки | 0,75 | 0,75 | ||

| Специальный местный корпоративный налог или специальный корпоративный налог | 43,2% | 30,0% | 40% | 40% |

| База добавленной стоимости | 0. 37 37 | |||

| Основное основание | 0,15 | |||

| База доходов | 1.85 | – | ||

Налог с предприятий на основе размера (и местный специальный налог с предприятий)

Вместо вышеуказанного общего налога с предприятий к компании, оплаченный капитал которой на конец года превышает 100 миллионов иен, применяется налог с предприятий, основанный на «размере» ( Gaikei Hyojun Kazei ).

Такие факторы, как размер затрат на персонал и капитал корпорации (сумма оплаченного капитала) будут определять дополнительную сумму налога, подлежащего уплате.Существующий налог на прибыль предприятий также будет по-прежнему применяться по налоговым ставкам, указанным ниже. Таким образом, убыточная компания в Японии может быть обязана уплатить налог на основе деятельности с добавленной стоимостью и оплаченного капитала корпорации.

Применяются следующие стандартные ставки:

| Налоговая база | Налог с предприятий на основе размера (%) | ||

| Налоговая реформа 2015 | Налоговая реформа 2019 | ||

Налоговый год, начинающийся до 31 марта 2016 г. | Налоговый год, начинающийся с 1 апреля 2016 г. по 30 сентября 2019 г. | Налоговый год, начинающийся 1 октября 2019 г. | |

| База добавленной стоимости | 0.72 | 1,2 | 1,2 |

| Основное основание | 0,3 | 0,5 | 0,5 |

| База дохода *: | |||

| Первые 4 миллиона йен | 3,1 (1,6) | 1,5 (0,3) | 0,4 (0,4) |

| Далее 4 миллиона йен | 4,6 (2,3) | 2,6 (0,5) | 0,7 (0,7) |

| Более 8 миллионов йен | 6.0 (3,1) | 3,6 (0,7) | 1,0 (1,0) |

| Местный специальный налог на прибыль или специальный налог на корпоративный бизнес (ставка умножается на доходную базу налога с предприятия на основе размера), который является национальным налогом, но взимается путем подачи налоговых деклараций предприятий | 93,5 | 414,2 ** | 260,0 |

* Ставки налога, указанные в скобках, не включают местный специальный налог на прибыль или специальный налог на корпоративный бизнес.

** Местный специальный корпоративный налог был отменен с 1 октября 2019 года и заменен специальным корпоративным налогом на бизнес.

Налог с жителей

Налогом с жителя облагается доход корпорации, распределяемой по каждой префектуре и городу (муниципальному району). Распределение, как правило, производится на основе количества сотрудников, как и налог с предприятий.

Стандартная ставка налога составляет 3,2% по префектурному налогу и 9,7% по муниципальному налогу. Однако ставка налога увеличивается до 4,2% для префектурного налога и 12,1% для муниципального налога, в зависимости от решения каждого местного правительства.С налоговых лет, начинающихся 1 октября 2019 года или после этой даты, ставка увеличивается в следующем размере:

| Налог с жителей | Текущий | С 1 октября 2019 г. | ||

| Стандартная ставка (%) | Максимальная ставка (%) | Стандартная ставка (%) | Максимальная ставка (%) | |

| Налоговая часть префектуры | 3,2 | 4,2 | 1,0 | 2,0 |

| Ставка муниципального налога | 9. 7 7 | 12,1 | 6.0 | 8,4 |

| Ставка местного корпоративного налога | 4,4 | 10,3 | ||

В дополнение к вышесказанному, налог на жителей взимается из расчета на душу населения в диапазоне от 70000 иен (в случаях, когда сумма оплаченного капитала составляет 10 миллионов иен или меньше и количество сотрудников в каждой префектуре и городе 50 или меньше) до 3,8 миллиона иен (в случаях, когда сумма оплаченного капитала превышает 5 миллиардов иен, а количество сотрудников в каждой префектуре и городе превышает 50).Размер налога на жителя определяется местным самоуправлением с учетом величины оплаченного капитала и количества работников.

Эффективная ставка налога

Общее бремя корпоративного подоходного налога (т. Е. Эффективная ставка налога) варьируется в зависимости от размера оплаченного капитала компании. Поскольку налог на предприятия вычитается, эффективная ставка налога меньше суммы установленных законом ставок налога на прибыль, налога на население и налога на предприятия.

Ниже приводится краткое изложение эффективных применимых налоговых ставок для крупных корпораций, действующих в Токио (без учета налога на добавочную стоимость и налога на капитал из указанного выше налога с предприятий):

| Эффективная ставка налога (%) | ||

| Налоговый год, начинающийся 1 апреля 2018 г. или позднее | Налоговый год, начинающийся 1 октября 2019 г. или позднее | |

| Корпоративный налог | 23.2 | 23,2 |

| Местный корпоративный налог | 1,021 (23,2% x 4,4%) | 2.390 (23,2% x 10,3%) |

| Налог с предприятий | 0,88 | 1,18 |

| Специальный местный корпоративный налог или специальный корпоративный налог | 2,899 (0,7% x 414,2%) | 2,600 (1,0% x 260%) |

| Налог с жителей | 3,782 (23,2% x 16,3%) | 2,413% (23,2% x 10,3%) |

| Всего | 31. 782 782 | 31,782 |

| Эффективная ставка налога * | 30,62 | 30,62 |

* Эффективная ставка налога рассчитывается после вычета налога с предприятий (включая местный специальный налог с предприятий или специальный налог с предприятий).

6 способов исправить налоговую систему после TCJA

Закон о сокращении налогов и занятости от 2017 года (TCJA) оставил многие обещания налоговой реформы невыполненными. Он поставил дефицит и долг на неприемлемую траекторию, создал неопределенность для физических и юридических лиц и не смог упростить чрезмерно сложную налоговую систему.И хотя он обеспечит временный экономический стимул, его влияние на долгосрочный экономический рост будет скудным, а повышение уровня жизни американцев еще меньше.

В конечном итоге, TCJA продвигает настоящую налоговую реформу в будущем. Столкнувшись с нестабильной фискальной ситуацией, будущим законодателям придется действовать. Стабилизация отношения долга к ВВП на сегодняшнем уровне в течение следующих 30 лет потребует гигантских изменений политики — некоторого сочетания постоянного сокращения расходов или повышения налогов, равного 4.0 процентов ВВП (Auerbach, Gale, Krupkin, 2018). Увеличение доходов будет необходимым компонентом любого плана по решению финансовых проблем страны. Итак, что делать Конгрессу?

Стабилизация отношения долга к ВВП на сегодняшнем уровне в течение следующих 30 лет потребует гигантских изменений политики — некоторого сочетания постоянного сокращения расходов или повышения налогов, равного 4.0 процентов ВВП (Auerbach, Gale, Krupkin, 2018). Увеличение доходов будет необходимым компонентом любого плана по решению финансовых проблем страны. Итак, что делать Конгрессу?

Хорошая новость в том, что наша налоговая система поправима. В новом документе, опубликованном Центром налоговой политики Урбан-Брукингс, мы определяем шесть способов, которыми будущие законодательные органы могут повысить доходы, уменьшить экономические перекосы и способствовать экономическому росту. Вы можете прочитать краткое изложение этих стратегий ниже. Для получения более подробной информации загрузите полную версию статьи.

1. Налогообложение старого капитала и создание стимулов для новых инвестиций.В конечном итоге, TCJA продвигает настоящую налоговую реформу в будущем.

Если вы заядлый читатель экономической литературы по налогообложению (как и мы), то знаете, что многие экономисты поддерживают реформы, облагающие налогом «старый капитал», то есть уже вложенный капитал, для финансирования более низких ставок заработной платы и новых инвестиции (введение налога на потребление было бы одним, но не единственным способом сделать это).Такие реформы улучшают перспективы как рабочих, так и активных инвесторов, поскольку они увеличивают новые инвестиции, но не перекладывают налоговое бремя на рабочих. TCJA делает обратное: он обеспечивает непредвиденную прибыль старому капиталу, что не только создает множество политических и распределительных проблем, но и означает, что влияние законопроекта на экономический рост, вероятно, будет незначительным в долгосрочной перспективе. Таким образом, реверсирование основных компонентов векселя, которые приносят эти непредвиденные доходы, может быть эффективным способом увеличения доходов.

Есть веские аргументы в пользу того, что снижение корпоративной ставки до 21 процента зашло слишком далеко. Корпоративная ставка в диапазоне от 25 до 28 процентов сохранит ставку, сопоставимую с таковой в других развитых странах, и устранит неэффективное укрытие от налогов и уклонение от уплаты налогов, которое возникнет, когда ставка дохода от бизнеса ниже, чем ставка заработной платы.

Корпоративная ставка в диапазоне от 25 до 28 процентов сохранит ставку, сопоставимую с таковой в других развитых странах, и устранит неэффективное укрытие от налогов и уклонение от уплаты налогов, которое возникнет, когда ставка дохода от бизнеса ниже, чем ставка заработной платы.

Связанный вариант — исключить сквозной вычет. Сниженная ставка сквозного дохода от бизнеса снижает прогрессивность, выбирает победителей среди предприятий, увеличивает сложность и усугубляет внутренние перекосы, при этом сокращая доходы.

Наконец, законодатели, ищущие способы расширения элементов, способствующих росту, могут рассмотреть возможность расширения и принятия постоянных положений TCJA, которые позволяют компаниям оплачивать новые инвестиции и упрощают правила бухгалтерского учета для малых предприятий.

2. Закрепите международную налоговую систему и ограничьте положения, которые способствуют уклонению от ответственности корпораций и перемещению доходов. Общий подход TCJA к международному налогообложению концептуально обоснован, особенно если СШАостается привязанным к основной структуре корпоративного налогообложения и налоговой базе, которые преобладали в прошлом. Однако план делает слишком мало, чтобы уменьшить перераспределение прибыли, поощряет гонку до дна в международных налоговых ставках и нормах и сохраняет стимулы для американских компаний к размещению деятельности за границей. Несколько изменений в международном налоговом режиме могут защитить налоговую базу США, сократить перераспределение прибыли и повысить доходы.

Однако план делает слишком мало, чтобы уменьшить перераспределение прибыли, поощряет гонку до дна в международных налоговых ставках и нормах и сохраняет стимулы для американских компаний к размещению деятельности за границей. Несколько изменений в международном налоговом режиме могут защитить налоговую базу США, сократить перераспределение прибыли и повысить доходы.

Во-первых, специальная низкая ставка на экспортный доход, связанный с нематериальными активами (т.е., полученный из-за рубежа нематериальный доход) вряд ли будет соответствовать правилам Всемирной торговой организации и может быть обозначен как экспортная субсидия. Более того, у этого положения мало оправданий: оно будет сложным, дорогостоящим и трудным для обеспечения соблюдения — и мало свидетельств того, что аналогичные подходы поощряют инновации или влияют на выбор местоположения. Другие подходы, такие как кредит на исследования и эксперименты, являются более эффективными способами продвижения отечественных инноваций.

Во-вторых, международная минимальная налоговая ставка слишком низка, ее скидка на сужение базы для иностранного дохода от материальных инвестиций слишком велика, а правила применения иностранных налоговых льгот нуждаются в корректировке.Низкая ставка и узкая налоговая база усиливают стимул к размещению определенных видов деятельности в иностранных юрисдикциях, а не в США. Повышение минимальной налоговой ставки, скажем, до 15 процентов — за вычетом 80 процентов уплаченных иностранных налогов — и сокращение резерва на материальный капитал с 10 процентов до ставки, применяемой к безрисковым инвестициям, уменьшило бы возможность и стимулы для перевода прибыли за границу в юрисдикции с очень низкими налогами. Вместо того, чтобы рассчитывать минимальный налог на основе среднего налога, уплачиваемого по всей иностранной прибыли, что позволяет компаниям, работающим в юрисдикциях с высокими налогами, получать выгоду, регистрируя большую прибыль в налоговых убежищах для компенсации налогов, уплаченных в другом месте, минимальный налог может применяться к стране. по странам.

по странам.

В-третьих, хотя корпоративная реформа включает более строгие правила для ограничения процентных расходов, ключевые положения, которые не позволяли многонациональным (или иностранным) корпорациям загружать свои дочерние компании в США непропорциональными суммами процентных расходов, были отменены в последнюю минуту. В результате фирмы с иностранным капиталом, включая перевернутые компании, сохраняют налоговое преимущество перед отечественными фирмами. Наряду с более строгим мониторингом трансфертного ценообразования, более жесткие ограничения на процентные расходы уменьшили бы эрозию U.С. база.

3. Измените налогообложение капитала для обеспечения более единообразного налогообложения . TCJA увеличил некоторые налоговые расходы на уровне акционеров из-за изменений в корпоративных или сквозных налогах. Например, более низкие ставки для корпоративных и сквозных предприятий и резервы на покрытие расходов увеличивают стоимость налоговых расходов, начиная от исключения прироста капитала в случае смерти и заканчивая освобожденными от налогов сберегательными механизмами. А налоговые ставки на инвестиции по-прежнему облагаются различными эффективными и предельными налоговыми ставками в зависимости от типа счета, на котором хранятся инвестиции, времени продажи актива и способа финансирования инвестиций.Эти искажения снижают экономическую активность, отвлекая инвестиции от наиболее эффективного использования.

А налоговые ставки на инвестиции по-прежнему облагаются различными эффективными и предельными налоговыми ставками в зависимости от типа счета, на котором хранятся инвестиции, времени продажи актива и способа финансирования инвестиций.Эти искажения снижают экономическую активность, отвлекая инвестиции от наиболее эффективного использования.

Отмена расширенной основы (которая позволяет кому-либо, унаследовавшему капитальные вложения, избежать уплаты налогов на прирост капитала с прибыли, накопленной до смерти первоначального владельца), и вместо этого налогообложение прироста капитала в случае смерти или требование переходящей основы было бы справедливым и эффективным способом сокращения доходов. убыток от снижения налогов на уровне бизнеса из-за перекладывания части налогового бремени на акционеров.

Другим вариантом переложения бремени на акционеров с корпораций было бы сокращение широкого диапазона налоговых расходов, которые позволили бы корпоративным доходам избежать уплаты налогов. Например, один из подходов заключается в усилении правил борьбы со злоупотреблениями в отношении закрытых акций в ИРА Рота, которые позволяют владельцам ИРА скрывать трудовой доход, разрешая эффективную нулевую ставку налога на доход от этих активов.

Например, один из подходов заключается в усилении правил борьбы со злоупотреблениями в отношении закрытых акций в ИРА Рота, которые позволяют владельцам ИРА скрывать трудовой доход, разрешая эффективную нулевую ставку налога на доход от этих активов.

Наконец, реформа может облагать освобожденные от налогов организации налогом на большую долю прибыли их бизнеса.Организации, освобожденные от налогообложения, не уплачивают налог на деятельность, связанную с целью их освобождения. За некоторыми исключениями они также избегают налога на свой инвестиционный доход, включая прирост капитала и дивиденды от корпораций.

4. Уменьшить искажающие налоговые преференции в индивидуальном налоговом кодексе. Любая реформа, направленная на обеспечение максимального устойчивого роста, должна учитывать положения налогового кодекса, побуждающие налогоплательщиков предпринимать действия, не приносящие положительных социальных выгод. Возьмем, к примеру, неограниченное исключение для медицинского страхования, предоставляемого работодателем, которое поощряет предоставление большей доли компенсации в форме медицинского страхования, а не заработной платы. Это положение способствует чрезмерному потреблению медицинских услуг, увеличивает стоимость медицинского страхования и, по оценкам Объединенного комитета по налогообложению, обойдется в 155 миллиардов долларов только в 2017 году.

Это положение способствует чрезмерному потреблению медицинских услуг, увеличивает стоимость медицинского страхования и, по оценкам Объединенного комитета по налогообложению, обойдется в 155 миллиардов долларов только в 2017 году.

Налог на кадиллак, который налагает дополнительный сбор на чрезвычайно дорогие планы, щедрость которых превышает высокий порог, является разумным, эффективным и поэтапным подходом к устранению этого искажения — он должен вступить в силу.

Широкий спектр других налоговых расходов также являются хорошими кандидатами на реформу, начиная от изменений в вычетах процентов по ипотеке для стимулирования домовладения, в положениях о пенсионных накоплениях, чтобы сделать их более эффективными и справедливыми, и в широком спектре более мелких кредитов, отчислений и т. Д. и исключения, которые можно объединить, упростить и более узко нацелить.

5. Поощряйте американцев трудоспособного возраста выходить на рынок труда и предлагать больше рабочей силы.

При разработке налоговой системы директивные органы должны следить за тем, чтобы программы и правила не создавали искусственных или неэффективных барьеров для трудоустройства. Снижая предельную ставку налога для многих налогоплательщиков в краткосрочной перспективе, TCJA создает стимулы для существующих работников предоставлять больше рабочей силы (по крайней мере, до 2025 года). Но этот подход был плохо разработан для увеличения участия в рабочей силе или занятости и явно временным, что ограничивало его эффективность.

Эффективные варианты поощрения участия в рабочей силе включают распространение EITC на бездетных работников и на молодых и пожилых работников, не имеющих на это право; предоставление налоговых льгот для вторичных кормильцев с целью увеличения предложения рабочей силы состоящих в браке налогоплательщиков; и законодательно установить более щедрые пособия по уходу за детьми, чтобы снизить неявный налог на работу для родителей.

6. Повышение соответствия

Повышение соответствия Наконец, налогоплательщикам нужна помощь в соблюдении налогового кодекса и налогового законодательства.Соблюдение налогового законодательства часто измеряется с помощью «налогового разрыва», который представляет собой разницу между причитающимися и уплаченными налогами. Из-за его размера — по оценкам, он обходится правительству США в 450-650 миллиардов долларов в год — даже небольшое, устойчивое сокращение налогового разрыва может способствовать сокращению дефицита.

К сожалению, когда дело доходит до соблюдения налоговых требований, коротких путей нет. Улучшение требует более простой налоговой системы и дополнительных ресурсов для IRS, чтобы помочь налогоплательщикам и обеспечить соблюдение закона.

Авторы не получали никакой финансовой поддержки от какой-либо фирмы или лица для этой статьи или от какой-либо фирмы или лица, имеющего финансовую или политическую заинтересованность в этой статье. В настоящее время они не являются должностным лицом, директором или членом правления какой-либо организации, заинтересованной в данной статье

Congress.

gov | Библиотека Конгресса

gov | Библиотека КонгрессаСекция записи Конгресса Ежедневный дайджест Сенат дом Расширения замечаний

Замечания участников

Автор: Any House Member Адамс, Альма С.[D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик У. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди К. [R-TX] Auchincloss, Jake [D-MA] Axne, Cynthia [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диас [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ами [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С. , младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блуменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Bourdeaux, Carolyn [D-GA] Bowman, Jamaal [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R-CO] Бакшон, Ларри [R-IN ] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл С. [R-TX] Буш, Кори [D-MO] Бустос, Cheri [D-IL] Баттерфилд, GK [D-NC ] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбаджал, Салуд О.[D-CA] Карденас, Тони [D-CA] Карл, Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [ R-TX] Картер, Трой [D-LA] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D- TX] Cawthorn, Мэдисон [R-NC] Chabot, Стив [R-OH] Чейни, Лиз [R-WY] Чу, Джуди [D-CA] Cicilline, Дэвид Н. [D-RI] Кларк, Кэтрин М.