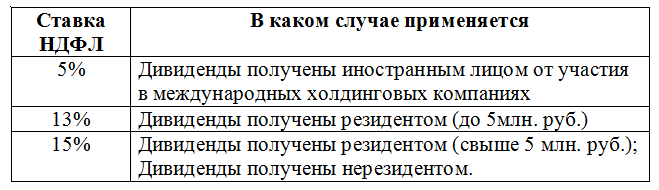

Налоги при выплате дивидендов: Налог на дивиденды для физических и юридических лиц в 2023 году

Ставка налога на прибыль с дивидендов \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Ставка налога на прибыль с дивидендов

Подборка наиболее важных документов по запросу Ставка налога на прибыль с дивидендов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Дивиденды:

- 2-НДФЛ дивиденды

- 6-НДФЛ дивиденды

- Алименты с дивидендов

- Базовая прибыль на акцию

- Выплата дивидендов

- Показать все

- Дивиденды:

- 2-НДФЛ дивиденды

- 6-НДФЛ дивиденды

- Алименты с дивидендов

- Базовая прибыль на акцию

- Выплата дивидендов

- Показать все

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 312 «Специальные положения» главы 25 «Налог на прибыль организаций» НК РФ

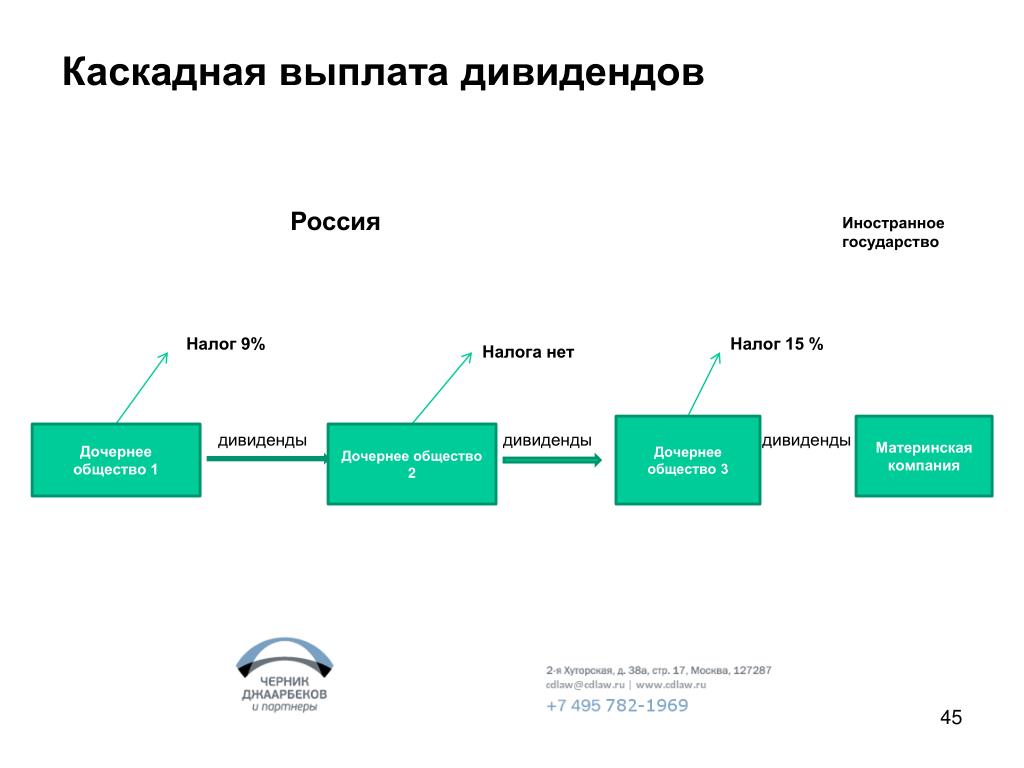

(Юридическая компания «TAXOLOGY»)Российское общество при выплате дивидендов кипрской компании удержало налог на прибыль по ставке 15 процентов за текущий период, а также пересчитало налог за прошлые периоды, рассчитанный ранее по ставке 10 процентов, и удержало недостающие суммы налога и пени. Ставка 15 процентов была применена обществом, поскольку налоговый орган указывал на наличие оснований полагать, что кипрская компания обладает признаками кондуитной. Кипрская компания обратилась с иском к обществу о взыскании дивидендов в размере, рассчитанном исходя из ставки 10 процентов. По мнению заявителя, судыпервой и апелляционной инстанций не оценили, что истец, используя полученные дивиденды, финансирует деятельность иных компаний по строительству объектов недвижимости, осуществляет контроль над управлением дочерними компаниями, ведет реальную экономическую деятельность исходя из того, что законодательство Кипра прямо предусматривает такую модель построения бизнеса, как «холдинг» с управляющим и финансирующим его центром. В результате анализа финансовой отчетности кассационный суд установил, что основную часть дохода кипрской компании составляют дивиденды, полученные от общества, компания не ведет деятельности, не связанной с получением дивидендов, отсутствуют материальные и нематериальные активы, существенные финансовые и коммерческие риски, характерные для нормальной хозяйственной деятельности платежи, объем операционных расходов является незначительным.

Ставка 15 процентов была применена обществом, поскольку налоговый орган указывал на наличие оснований полагать, что кипрская компания обладает признаками кондуитной. Кипрская компания обратилась с иском к обществу о взыскании дивидендов в размере, рассчитанном исходя из ставки 10 процентов. По мнению заявителя, судыпервой и апелляционной инстанций не оценили, что истец, используя полученные дивиденды, финансирует деятельность иных компаний по строительству объектов недвижимости, осуществляет контроль над управлением дочерними компаниями, ведет реальную экономическую деятельность исходя из того, что законодательство Кипра прямо предусматривает такую модель построения бизнеса, как «холдинг» с управляющим и финансирующим его центром. В результате анализа финансовой отчетности кассационный суд установил, что основную часть дохода кипрской компании составляют дивиденды, полученные от общества, компания не ведет деятельности, не связанной с получением дивидендов, отсутствуют материальные и нематериальные активы, существенные финансовые и коммерческие риски, характерные для нормальной хозяйственной деятельности платежи, объем операционных расходов является незначительным. Представленные документы не позволяют установить взаимосвязь полученных дивидендов и использования их в деятельности дочерних компаний. Кроме того, суд учел транзитный характер перечислений в пользу компании — резидента Объединенных Арабских Эмиратов, не имеющих с РФ Соглашения об избежании двойного налогообложения доходов и капитала. Однако в части удержания пени суд кассационной инстанции направил дело на новое рассмотрение, так как нижестоящие суды не исследовали вопрос, кто является ответственным за неудержание и неперечисление в бюджет сумм налога — иностранная организация или налоговый агент.

Представленные документы не позволяют установить взаимосвязь полученных дивидендов и использования их в деятельности дочерних компаний. Кроме того, суд учел транзитный характер перечислений в пользу компании — резидента Объединенных Арабских Эмиратов, не имеющих с РФ Соглашения об избежании двойного налогообложения доходов и капитала. Однако в части удержания пени суд кассационной инстанции направил дело на новое рассмотрение, так как нижестоящие суды не исследовали вопрос, кто является ответственным за неудержание и неперечисление в бюджет сумм налога — иностранная организация или налоговый агент.

Дивиденды пониженная ставка \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

Подборка наиболее важных документов по запросу Дивиденды пониженная ставка (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Дивиденды:

- 2-НДФЛ дивиденды

- 6-НДФЛ дивиденды

- Алименты с дивидендов

- Базовая прибыль на акцию

- Выплата дивидендов

- Показать все

- Дивиденды:

- 2-НДФЛ дивиденды

- 6-НДФЛ дивиденды

- Алименты с дивидендов

- Базовая прибыль на акцию

- Выплата дивидендов

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 309 «Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу, что общество организовало схему по выводу денежных средств за пределы РФ под видом покупки у материнской компании (Кипр) доли в уставном капитале организации, активы которой состоят только из доли в уставном капитале самого общества. Налоговый орган пришел к выводу, что фактическим получателем дохода являлась компания, зарегистрированная на Британских Виргинских островах, а получатель дохода являлся кондуитной компанией. Инспекция переквалифицировала выплату в дивиденды, отказала в применении пониженной ставки по Соглашению между РФ и Республикой Кипр от 05.12.1998 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал», доначислила обществу как налоговому агенту налог на доход иностранной организации по ставке 15 процентов и обратилась с заявлением о включении в реестр требований кредиторов общества, признанного банкротом. Общество полагало, что, поскольку налоговый орган не оспорил действительность и реальность сделки купли-продажи доли, доначисление неправомерно, так как переход доли фактически произошел. Суд согласился с доводами налогового органа и включил его требование в реестр требований кредиторов общества.

Налоговый орган пришел к выводу, что фактическим получателем дохода являлась компания, зарегистрированная на Британских Виргинских островах, а получатель дохода являлся кондуитной компанией. Инспекция переквалифицировала выплату в дивиденды, отказала в применении пониженной ставки по Соглашению между РФ и Республикой Кипр от 05.12.1998 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал», доначислила обществу как налоговому агенту налог на доход иностранной организации по ставке 15 процентов и обратилась с заявлением о включении в реестр требований кредиторов общества, признанного банкротом. Общество полагало, что, поскольку налоговый орган не оспорил действительность и реальность сделки купли-продажи доли, доначисление неправомерно, так как переход доли фактически произошел. Суд согласился с доводами налогового органа и включил его требование в реестр требований кредиторов общества.

«Обзор судебной практики Верховного Суда Российской Федерации N 1 (2020)»

(утв. Президиумом Верховного Суда РФ 10.06.2020)Противоположный подход, занятый налоговым органом и поддержанный судами, означает невозможность применения к дивидендам, выплаченным обществом, ни пониженной ставки, предусмотренной Соглашением от 4 мая 1996 г., ни аналогичной пониженной ставки, предусмотренной подп. «а» п. 2 ст. 10 Соглашения между Правительством Российской Федерации и Правительством Королевства Нидерландов от 16 декабря 1996 г. «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество», в то время как факт осуществления иностранных инвестиций в российскую экономику (предоставления финансирования российской организации) никем не оспорен.

Президиумом Верховного Суда РФ 10.06.2020)Противоположный подход, занятый налоговым органом и поддержанный судами, означает невозможность применения к дивидендам, выплаченным обществом, ни пониженной ставки, предусмотренной Соглашением от 4 мая 1996 г., ни аналогичной пониженной ставки, предусмотренной подп. «а» п. 2 ст. 10 Соглашения между Правительством Российской Федерации и Правительством Королевства Нидерландов от 16 декабря 1996 г. «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество», в то время как факт осуществления иностранных инвестиций в российскую экономику (предоставления финансирования российской организации) никем не оспорен.

«Обзор практики разрешения судами споров, связанных с защитой иностранных инвесторов»

(утв. Президиумом Верховного Суда РФ 12.07.2017)Общество не согласилось с решением налогового органа и оспорило доначисления в арбитражном суде, указав, что при выплате дивидендов исчислило налог по пониженной ставке, которая предусмотрена подпунктом «а» пункта 2 статьи 10 Соглашения между Российской Федерацией и Швейцарской Конфедерацией об избежании двойного налогообложения в отношении налогов на доходы и капитал от 15. 11.1995 (далее по тексту пункта — Соглашение).

11.1995 (далее по тексту пункта — Соглашение).

Ставка налога на дивиденды на 2023 год

Получение дивидендов является отличным стимулом для инвестирования в определенные компании и взаимные фонды. Дивиденды особенно полезны для людей, которые хотят увеличить свой пенсионный доход. Однако, как и со всеми доходами, вам нужно будет платить налоги с любых полученных дивидендов. Какие ставки налога на дивиденды вы платите, зависит от того, как долго вы удерживали свои инвестиции, размер ваших дивидендов и сколько у вас других доходов. Также может быть полезно проконсультироваться с финансовым консультантом, чтобы узнать больше о налогах, причитающихся с дивидендов.

Что такое дивиденды? Когда компания или взаимный фонд получает прибыль, она иногда делится этой прибылью со своими акционерами. Выплаты акционерам, как правило, ежеквартально, представляют собой дивиденды. Большинство компаний выплачивают дивиденды наличными, но их можно получить в виде акций, прав на акции или имущества.

Дивиденды бывают двух видов: квалифицированные и неквалифицированные. Дивиденд обычно считается квалифицированным, если вы удерживали базовые акции в течение определенного периода времени. Согласно IRS, дивиденд является «квалифицированным», если вы удерживали акции более 60 дней в течение 121-дневного периода, который начинается за 60 дней до даты экс-дивиденда. Компании используют экс-дивидендные даты, чтобы определить, достаточно ли долго акционер владел акциями, чтобы иметь право на получение следующей выплаты дивидендов.

Неквалифицированные дивиденды, которые иногда называют обычными дивидендами, включают в себя широкий спектр других дивидендов, которые вы можете получить, в том числе дивиденды по опционам на акции сотрудников и инвестиционным фондам недвижимости (REIT). Основное различие между двумя типами дивидендов заключается в ставке налога, которую вы платите.

Дивиденды особенно популярны среди пенсионеров. Поскольку вам не нужно платить налоги с дохода, который находится на пенсионном счете, дивиденды, которые вы зарабатываете здесь, не облагаются налогом. Это означает, что вы можете реинвестировать эти дивиденды, чтобы еще больше увеличить свои сбережения, без предварительного налогообложения их государством. Дивиденды также могут обеспечить стабильный источник дохода после выхода на пенсию.

Это означает, что вы можете реинвестировать эти дивиденды, чтобы еще больше увеличить свои сбережения, без предварительного налогообложения их государством. Дивиденды также могут обеспечить стабильный источник дохода после выхода на пенсию.

Однако не забывайте, что дивиденды не являются гарантией. Компания или взаимный фонд могут перестать выплачивать дивиденды, и даже существующая компания может разориться.

Как облагаются налогом дивиденды?Да — IRS считает дивиденды доходом, поэтому обычно с них нужно платить налоги. Даже если вы реинвестируете все свои дивиденды напрямую обратно в ту же компанию или фонд, который выплатил вам дивиденды, вы будете платить налоги, поскольку технически они по-прежнему проходят через ваши руки. Точная ставка налога на дивиденды зависит от того, какие у вас дивиденды: неквалифицированные или квалифицированные.

Федеральное правительство облагает неквалифицированные дивиденды налогом в соответствии с обычными ставками подоходного налога и скобками. Квалифицированные дивиденды облагаются более низкими ставками налога на прирост капитала. Хотя, естественно, есть некоторые исключения.

Квалифицированные дивиденды облагаются более низкими ставками налога на прирост капитала. Хотя, естественно, есть некоторые исключения.

Если вы не уверены, какие налоговые последствия будут иметь для вас дивиденды, лучше всего поговорить с финансовым консультантом. Финансовый консультант сможет посмотреть, как инвестиционное решение повлияет на вас, а также рассмотрит вашу общую финансовую картину. Попробуйте использовать наш бесплатный инструмент сопоставления финансовых консультантов, чтобы найти варианты в вашем регионе.

Налоговые ставки на дивиденды за 2023 Налоговый годКак и другие доходы от инвестиций, дивиденды могут облагаться более высокими налоговыми ставками, чем другие формы дохода, если они соответствуют требованиям IRS. Уровень дохода для них обычно корректируется каждый год, и 2023 год ничем не отличается. Для 2022 налогового года (который вы подаете в 2023 году) ставки налога на дивиденды с установленными условиями будут следующими:0041

США – 459 750 долл. США

США – 459 750 долл. СШАЧтобы использовать приведенную выше таблицу, все, что вам нужно знать, это ваш статус регистрации и общий доход за год. Допустим, вы одиноки и имеете годовой доход в размере 150 000 долларов, из которых 10 000 долларов составляют дивиденды. Затем ваши дивиденды будут облагаться налогом по ставке 15%, а остальная часть вашего дохода будет облагаться федеральными ставками подоходного налога.

Теперь для справки давайте сравним квалифицированные ставки налога на дивиденды за 2023 год, которые вы подадите в 2024 году:

| 2023 квалифицированные ставки налога на дивиденды | ||||

| Ставка | Одноместный | Совместная регистрация в браке | Замужняя подает отдельно | Глава семьи |

| 0% | $0 – $44 625 | $0 – $89 250 | $0 – $44 625 | $0 – $59 750 |

| 15% | 44 626 долл. США – 492 300 долл. США США – 492 300 долл. США | $89 251 – $553 850 | 44 626 долл. США – 276 900 долл. США | 59 751 – 523 050 долларов |

| 20% | $492 301+ | $553 851+ | $276 901+ | $523 051+ |

Как и в отношении 2022 года, те же принципы применяются к дивидендам, полученным в 2023 налоговом году. Дивиденды, отвечающие квалификационным требованиям, облагаются гораздо более выгодными налоговыми ставками, чем их неквалифицированные аналоги. Ставки снова варьируются от 0% до 20%, хотя большинство налогоплательщиков, скорее всего, попадут в среднюю 15%-ю группу.

Налоговые ставки на неквалифицированные дивиденды за 2022 Налоговый годНалоговые ставки на неквалифицированные дивиденды такие же, как федеральные ставки обычного подоходного налога. Вот ставки подоходного налога на 2022 год, которые удваиваются по сравнению со ставками для неквалифицированных дивидендов:

| Ставка | Одноместный | Совместная регистрация в браке | Замужем подает отдельно | Глава семьи |

| 10% | $0 – $10 275 | $0 – $20 550 | $0 – $10 275 | $0 – $14 650 |

| 12% | 10 276 – 41 775 долл. США США | 20 551 – 83 550 долл. США | 10 276 – 41 775 долл. США | 14 651 – 55 900 долл. США |

| 22% | 41 776 – 89 075 долл. США | 83 551–178 150 долл. США | 41 776 – 89 075 долл. США | 55 901 $ – 89 050 $ |

| 24% | 89 076 – 170 050 долларов | 178 151 – 340 100 долл. США | 89 076 – 170 050 долларов | 89 051 – 170 050 долларов |

| 32% | 170 051 – 215 950 долларов | $340 101 – $431 900 | 170 051 – 215 950 долларов | 170 051 – 215 950 долларов |

| 35% | 215 951 – 539 900 долл. США | 431 901 долл. США – 647 850 долл. США | 215 951 – 539 900 долл. США | 215 951 – 539 900 долл. США |

| 37% | $539 901+ | $647 851+ | $539 901+ | $539 901+ |

Теперь, для другого сравнения, давайте посмотрим на ставки налога на неквалифицированные дивиденды за 2023 год, по которым вы будете подавать налоги в 2024 году:

| 2023 Ставки налога на неквалифицированные дивиденды | ||||

| Ставка | Одноместный | Совместная регистрация в браке | Замужняя подает отдельно | Глава семьи |

| 10% | $0 – $11 000 | $0 – $22 000 | $0 – $11 000 | $0 – $15 700 |

| 12% | 11 001 – 44 725 долл. США США | 22 001 долл. США – 89 450 долл. США | 11 001 – 44 725 долл. США | 15 701 – 59 850 долл. США |

| 22% | 44 726 долл. США – 95 375 долл. США | $89 451 – $190 750 | 44 726 долл. США – 95 375 долл. США | 59 851 – 95 350 долл. США |

| 24% | 95 376 – 182 100 долларов | 190 751 – 364 200 долл. США | 95 376 – 182 100 долларов | 95 351 – 182 100 долл. США |

| 32% | 182 101 – 231 250 долл. США | 364 201 долл. США – 462 500 долл. США | 182 101 – 231 250 долл. США | 182 101 – 231 250 долл. США |

| 35% | 231 251 долл. США – 578 125 долл. США | 462 501 – 693 750 долл. США | 231 251 – 346 875 долл. США | 231 251 долл. США – 578 100 долл. США США |

| 37% | $578 126+ | $693 751+ | $346 876+ | $578 101+ |

Если у вас есть доход в виде дивидендов, укажите его непосредственно в форме 1040. В форме запрашивается доход от дивидендов в строках 3a (соответствует требованиям) и 3b (не соответствует требованиям). . Суммы, которые вы поместите в свой 1040, будут поступать прямо из вашего 1099-DIV. Если вы получаете дивиденды в течение года, брокерские и другие финансовые учреждения, через которые вы их получали, отправят вам 1099-DIV формы.

Вы не можете получить 1099-DIV, если у вас было менее 10 долларов в виде дивидендов. Даже если это так, вы все равно должны указать этот доход в налоговой декларации. Если у вас есть более 1500 долларов США в виде неквалифицированных дивидендов, вам необходимо указать их в Приложении B. Затем вы приложите Приложение B к своей форме 1040.

Некоторые люди также получат Приложение K-1. Эта форма предназначена для лиц, получающих дивиденды (или другой доход) от траста, имущества, товарищества, LLC или S-корпорации. Также возможно, что вы получите График K-1, если вы инвестируете в фонд или биржевой фонд (ETF) (ETF), который работает как партнерство. Однако, даже если вы получите График K-1, вы получите 1099-DIV сообщает о полученных вами дивидендах.

IRS требует, чтобы все финансовые учреждения отправили эти формы получателям до 31 января. Возможно, что ваши формы не будут доступны в электронном виде до дня или двух позже. Получение формы также может занять несколько недель, если вы получаете ее по почте.

Избегайте Дивиденды Налоги с пенсионным счетом Лучший способ избежать уплаты налогов на дивиденды — положить акции, приносящие дивиденды, на пенсионный счет до налогообложения. Преимущество пенсионных счетов в том, что ваши деньги не облагаются налогом до выхода на пенсию. Вам по-прежнему нужно платить налоги до или после внесения денег, но вам не придется платить налоги, поскольку ваши сбережения на счете растут.

Вам по-прежнему нужно платить налоги до или после внесения денег, но вам не придется платить налоги, поскольку ваши сбережения на счете растут.

Какой пенсионный счет вам следует использовать, зависит от ваших личных потребностей. Двумя распространенными вариантами являются 401 (k) или индивидуальный пенсионный счет Roth (IRA). Форма 401(k) спонсируется вашим работодателем и берет деньги до вычета налогов, а вы платите подоходный налог, когда снимаете средства. Вместо этого Roth IRA берет деньги после уплаты налогов, поэтому вы не можете вычесть деньги, которые вы вложили, но как только они появятся, они будут расти без налогов. Вы даже можете вывести его без уплаты налогов при выходе на пенсию.

Итог Дивиденды — отличный способ дополнительного заработка. Они особенно полезны на пенсии, поскольку обеспечивают источник регулярного и (в некоторой степени) предсказуемого дохода. Тем не менее, вам нужно будет платить налоги с любых дивидендов, которые вы получаете. Точная ставка налога на дивиденды, которую вы платите, будет зависеть от того, какие у вас дивиденды. Неквалифицированные дивиденды облагаются налогом по обычной ставке федерального подоходного налога. Квалифицированные дивиденды получают выгоду от более низких ставок налога на дивиденды, потому что IRS облагает их налогом как прирост капитала.

Точная ставка налога на дивиденды, которую вы платите, будет зависеть от того, какие у вас дивиденды. Неквалифицированные дивиденды облагаются налогом по обычной ставке федерального подоходного налога. Квалифицированные дивиденды получают выгоду от более низких ставок налога на дивиденды, потому что IRS облагает их налогом как прирост капитала.

- Если вы не знаете, как начать работу с пенсионными сбережениями, подумайте о том, чтобы поговорить с финансовым консультантом. Бесплатный инструмент SmartAsset подбирает вам до трех проверенных финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.

- Пенсия уникальна, потому что у вас есть ограниченная сумма сбережений, и вам нужно сделать так, чтобы она продлилась.

Такие вещи, как создание пенсионного бюджета или сокращение размера дома, позволят вам сохранить свои деньги. Вот несколько шагов, которые помогут сохранить ваши пенсионные сбережения.

Такие вещи, как создание пенсионного бюджета или сокращение размера дома, позволят вам сохранить свои деньги. Вот несколько шагов, которые помогут сохранить ваши пенсионные сбережения.

Фото: ©iStock.com/SARINYAPINNGAM, ©iStock.com/mapodile, ©iStock.com/Pinkypills

Дерек Сильва, CEPF®

Дерек Сильва полон решимости сделать личные финансы доступными для всех. Он пишет на различные темы личных финансов для SmartAsset, выступая в качестве эксперта по пенсионным и кредитным картам. Дерек является членом Общества содействия бизнес-редактированию и письму и сертифицированным преподавателем в области личных финансов® (CEPF®). Он имеет степень Массачусетского университета в Амхерсте и некоторое время работал учителем английского языка в португальской автономной области Азорские острова. Послание, которое Дерек надеется, что люди вынесут из его произведений, звучит так: «Не забывайте, что деньги — это всего лишь инструмент, который поможет вам достичь ваших целей и вести образ жизни, который вы хотите».

Облагается ли налогом доход в виде дивидендов?

Оглавление

Содержание

Квалифицированные налоги на дивиденды

Часто задаваемые вопросы о дивидендах и налогах

Суть

Дж. Б. Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем редакционная политика

Обновлено 04 января 2023 г.

Факт проверен

Скайлар Кларин

Факт проверен Скайлар Клэрин

Полная биография

Скайлар Клэрин занимается проверкой фактов и экспертом в области личных финансов с обширным опытом, включая ветеринарные технологии и изучение фильмов.

Узнайте о нашем редакционная политика

В большинстве случаев доход в виде дивидендов облагается налогом. Налогоплательщики часто получают форму 109.9-DIV для всех дивидендов, превышающих 10 долларов США или более, полученных от какой-либо отдельной организации. Кроме того, налогоплательщики должны указать этот доход в Приложении B своей федеральной налоговой декларации, если они получили более 1500 долларов. Квалифицированные дивиденды также облагаются собственной налоговой ставкой, которая в 2022 году превысила 20%.

Некоторые инвестиционные инструменты, которые выплачивают дивиденды, освобождены от налогов, поскольку некоторые взаимные фонды или другие регулируемые инвестиции могут владеть муниципальными или освобожденными от налогов ценными бумагами, которые приносят необлагаемые налогом дивиденды. Кроме того, самый низкий уровень таблицы квалифицированного налога на дивиденды предусматривает нулевую ставку налога для лиц с более низким доходом.

Ключевые выводы

- Ставка налога на дивиденды зависит от того, являются ли они квалифицированными или неквалифицированными.

- Квалифицированные дивиденды, включая дивиденды, выплачиваемые американскими компаниями, облагаются налогом по ставке долгосрочного прироста капитала.

- Неквалифицированные или обычные дивиденды, например, выплачиваемые инвестиционными фондами недвижимости (REIT), облагаются налогом по обычной ставке дохода.

- Налогоплательщики получат форму 1099-DIV для дивидендов свыше 10 долларов США. Эта форма также отправляется в IRS от имени налогоплательщика.

- Налогоплательщикам может потребоваться заполнить Приложение B для подтверждения формы 1040, если они получают определенную сумму дивидендов.

Квалифицированный дивиденд облагается налогом по более низкой ставке налога на долгосрочный прирост капитала, а не по более высокой ставке налога, используемой в отношении обычного дохода физического лица. Чтобы иметь право на эту специальную налоговую ставку, дивиденды должны быть выплачены одним из следующих лиц:

- Компания США

- Компания, находящаяся во владении США

- Иностранная компания, зарегистрированная в стране, которая имеет право на льготы в соответствии с соглашением об избежании двойного налогообложения США

- Акции иностранной компании, которыми можно легко торговать на основном фондовом рынке США

Эти дивиденды также должны соответствовать требованиям периода владения. Акции должны удерживаться более 60 дней в течение 121-дневного периода, начинающегося за 60 дней до экс-дивидендной даты. В случае привилегированных акций акции должны удерживаться более 90 дней в течение 181-дневного периода, начинающегося за 90 дней до экс-дивидендной даты, если срок выплаты дивидендов превышает 366 дней.

Акции должны удерживаться более 60 дней в течение 121-дневного периода, начинающегося за 60 дней до экс-дивидендной даты. В случае привилегированных акций акции должны удерживаться более 90 дней в течение 181-дневного периода, начинающегося за 90 дней до экс-дивидендной даты, если срок выплаты дивидендов превышает 366 дней.

Обратите внимание, что если налогооблагаемый доход налогоплательщика достаточно низок, квалифицированный доход в виде дивидендов оценивается по предельной налоговой ставке 0%.

Налоги на дивиденды

Сумма налога, уплачиваемого с квалифицированных дивидендов, зависит от статуса налогоплательщика и налогооблагаемого дохода. Ниже определенного порога квалифицированный доход в виде дивидендов не облагается налогом, а квалифицированный доход в виде дивидендов оценивается по самой высокой ставке 20% для тех, кто превышает самые высокие пороговые значения дохода, указанные ниже.

Ниже представлена разбивка налогов на квалифицированные дивиденды за 2022 и 2023 годы. Цифры рассчитываются с использованием рабочего листа с установленными дивидендами и налогом на прирост капитала, содержащегося в инструкциях к форме 1040, в дополнение к шкале заработной платы с поправкой на инфляцию на 2023 год.

Цифры рассчитываются с использованием рабочего листа с установленными дивидендами и налогом на прирост капитала, содержащегося в инструкциях к форме 1040, в дополнение к шкале заработной платы с поправкой на инфляцию на 2023 год.

| Ставка налога на дивиденды, 2022 г. | |||

|---|---|---|---|

| Статус подачи | 0% Налоговая ставка | Налоговая ставка 15% | Налоговая ставка 20% |

| Одноместный | от 0 до 41 675 долларов | От 41 676 до 459 750 долларов США | 459 751 долл. США или более |

| Совместная регистрация в браке | От 0 до 83 350 долларов США | От 83 351 до 517 200 долларов США | 517 201 долл. США или более |

| Замужем подается отдельно | от 0 до 41 675 долларов | От 41 676 до 258 600 долларов США | 258 601 долл. США или более США или более |

| Глава семьи | от 0 до 55 800 долларов | от 55 801 до 488 500 долларов | 488 501 долл. США или более |

| Ставка налога на дивиденды, 2023 г. | |||

|---|---|---|---|

| Статус подачи | 0% Налоговая ставка | 15% Ставка налога | Налоговая ставка 20% |

| Одноместный | от 0 до 44 625 долларов | От 44 626 до 492 300 долларов США | 492 301 долл. США или более |

| Совместная регистрация в браке | от 0 до 89 250 долларов | От 89 251 до 553 850 долларов США | 553 851 долл. США или более |

| Замужем подается отдельно | от 0 до 44 625 долларов | От 44 626 до 276 900 долларов США | 276 901 долл. США или более США или более |

| Глава семьи | От 0 до 59 750 долларов США | от 59 751 до 523 050 долларов США | 523 051 долл. США или более |

При этом существуют неквалифицированные, или обычные, дивиденды. Эти дивиденды не соответствуют квалифицированным требованиям к дивидендам и рассматриваются как краткосрочный прирост капитала. Эти неквалифицированные дивиденды облагаются налогом по тем же ставкам, что и обычный доход физического лица. Таким образом, на приведенной выше диаграмме неквалифицированные дивиденды облагаются налогом по «Ставке налога на регулярный доход».

Сколько вы платите налогов на дивиденды?

Окончательная ставка налога, которую налогоплательщик уплачивает с дивидендов, зависит от налогооблагаемого дохода налогоплательщика (и связанной с ним предельной налоговой ставки) в дополнение к типу полученных дивидендов. Соответствующие дивиденды оцениваются по собственной ставке до максимальной ставки 20%, хотя некоторые из этих дивидендов могут облагаться налогом по предельной ставке до 0%.

Как избежать уплаты налогов на дивиденды?

Есть несколько стратегий, которые могут использовать налогоплательщики, чтобы избежать уплаты налогов на дивиденды. Налогоплательщикам было бы лучше оставаться в более низких налоговых категориях (по налоговым причинам). Кроме того, существует множество видов инвестиций, которые предлагают освобожденные от налогов облигации. Наконец, инвесторы могут использовать освобожденные от налогов счета или счета с отсрочкой уплаты налогов, чтобы хотя бы временно отсрочить выплату налогов.

Будут ли облагаться налогом дивиденды, если я их реинвестирую?

Это зависит. Некоторые типы счетов с налоговыми льготами, такие как 401 (k) или IRA, не облагаются налогом, если только не производится неквалифицированное распределение или если налогооблагаемые средства распределяются при выходе на пенсию. Другие виды дивидендов не облагаются налогом при их получении. Например, многие ценные бумаги, выпущенные государством, не облагаются налогом. Если дивиденды заявлены как обычный доход, а затем реинвестированы, вы должны заявить о них как о дивидендном доходе. Полученные дивиденды оцениваются по справедливой рыночной стоимости на момент выплаты.

Если дивиденды заявлены как обычный доход, а затем реинвестированы, вы должны заявить о них как о дивидендном доходе. Полученные дивиденды оцениваются по справедливой рыночной стоимости на момент выплаты.

Итог

Многие инвесторы ищут дополнительный денежный поток, инвестируя в ценные бумаги, выпускающие дивиденды. Некоторые ценные бумаги не облагаются налогом, в то время как другие виды дивидендов, хранящиеся на определенных пенсионных счетах, не облагаются налогом. Однако квалифицированные дивиденды облагаются налогом по ставке, основанной на ставках предельного дохода налогоплательщика. Квалифицированные дивиденды могут облагаться налогом по ставке до 20%, и налогоплательщику может потребоваться заполнить дополнительные налоговые таблицы для поддержки дохода.

Статья Источники

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами.

Об авторе