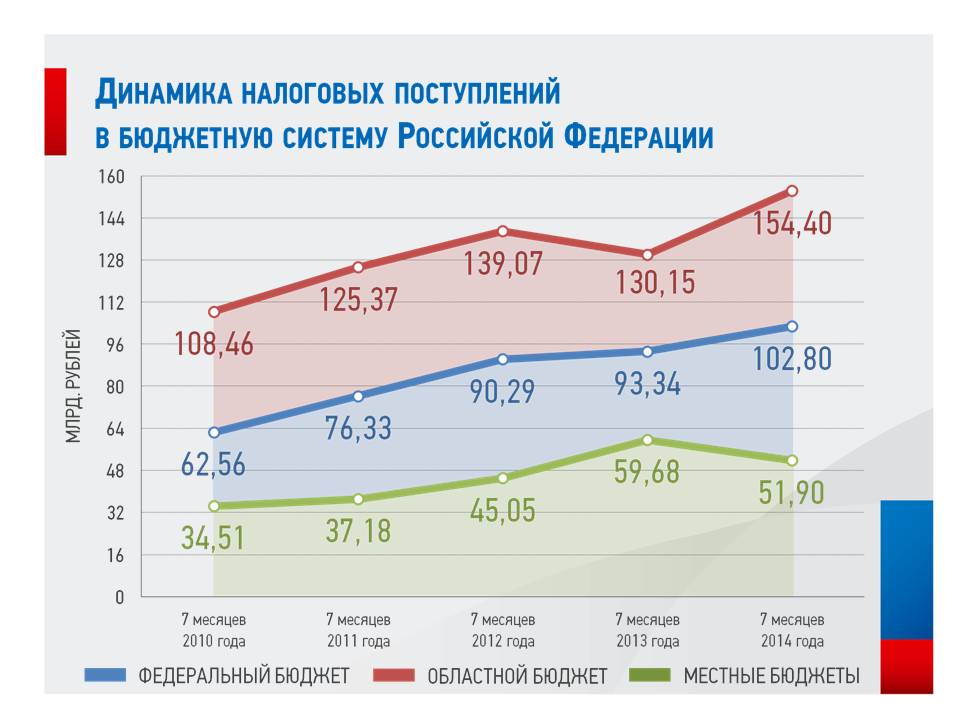

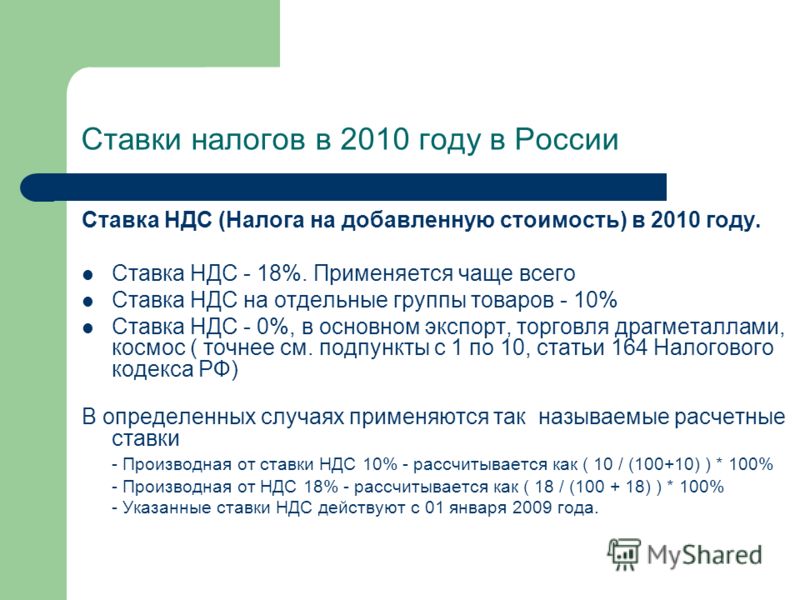

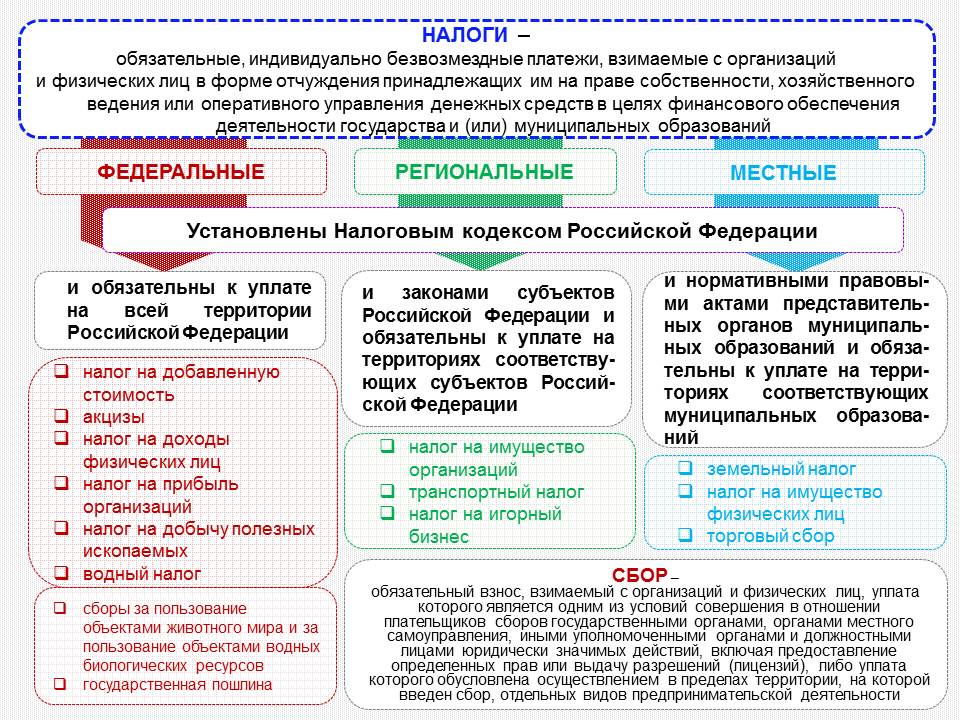

Налоги россия: Федеральная налоговая служба

Уполномоченный Путина предложил внедрить в России «умные налоги» | 31.08.21

Председатель координационного совета Института экономика роста им. П. А. Столыпина, уполномоченный при президенте РФ по защите прав предпринимателей Борис Титов предложил внедрить в России принципы умной налоговой системы (smart taxes). Об этом он сообщил во вторник на заседании Столыпинского клуба во время презентации соответствующей реформы.

«У нас бомбардировочная налоговая система, точечного наведения нет. То есть сегодня мы просто бомбим пространство тем, что фискально собираем налоги, практически не заостряя, не направляя удары на точечные объекты, то есть туда, где было бы интересно повысить налоги, потому что там излишняя доходность, например, и понизить налоги, потому что там нужно стимулировать рост. Сегодня новые технологии позволяют это делать, то есть мы сегодня можем создавать намного более сложные налоговые системы, чем это было еще вчера. Исходя из этого, мы подошли к анализу и тем предложениям, которые делали, назвав все это smart taxes», — сказал он.

Как уточнил руководитель экспертного центра при уполномоченном при президенте РФ по защите прав предпринимателей Антон Свириденко, smart taxes — это девять основных принципов, «которые должны быть положены в основу налоговой системы».

По его словам, речь идет о снижении общего уровня фискальной нагрузки в целом, повышении доходов бюджета путем расширения налоговой базы, выходе малого и среднего бизнеса из тени, дифференциации налогов в зависимости от доходности отрасли и ее важности для страны, стимулировании инвестиций в место вывода денег из оборота владельцами бизнеса, стимулировании производительности труда, модернизации реального сектора, изъятии природной ренты эффективным образом, снижении неравенства и перераспределении доходов между различными бюджетами — местным, региональным и федеральным в пользу региональных и местных для повышения стимулов к росту экономики.

«Мы предлагаем в целом снизить социальные страховые платежи до 15% и снизить НДС. Но при этом компенсировать выпадающие доходы, которые на первом этапе будут, через прогрессивную шкалу НДФЛ, через матричный налог на прибыль, когда ставки зависят от отрасли. Но еще и размер налога растет, ставка растет с ростом прибыли, и это тоже практика европейских стран, и США, в частности. Ну и точечное введение налога с продаж — возвращаемся к этой идее, как такая мера, которая позволит в конкретных регионах выравнивать ситуацию при выпадении доходов при проведении этой общей налоговой реформы», — сказал Свириденко. НДС предлагается снизить до 10%, изменив при этом принцип расчета, отметил он.

Но еще и размер налога растет, ставка растет с ростом прибыли, и это тоже практика европейских стран, и США, в частности. Ну и точечное введение налога с продаж — возвращаемся к этой идее, как такая мера, которая позволит в конкретных регионах выравнивать ситуацию при выпадении доходов при проведении этой общей налоговой реформы», — сказал Свириденко. НДС предлагается снизить до 10%, изменив при этом принцип расчета, отметил он.

Соответствующая реформа разработана специалистами Института экономики роста им. Столыпина.

Информационное агентство России ТАССКонференции ИД «Коммерсантъ» — цифровая площадка для дискуссий на самые актуальные темы

Открывший мероприятие Александр Непомнящий, генеральный директор NOA Circle, рассказал о новостях налогового регулирования российских бенефициаров-резидентов и нерезидентов. По его словам, последний год заставил российских бенефициаров понервничать, так как «государство сменило вектор налогообложения». Налоговая нагрузка растет, а возможностей (а часто и времени) для оптимизации, очевидно, становится все меньше.

Руководитель налоговой практики «А-ПРО» Роман Денисов рассказал об углеродном налоге. Этот новый для нашей страны инструмент регулирования выбросов может стать прекрасным инструментом заработка и модернизации производства. Для этого необходимы прежде всего две вещи: система учета и отчетности, которая будет принята за пределами России, а также глубокая интеграция нашей страны в безуглеродную экономику в принципе.

Никита Громов, руководитель проектов МКПЦ, остановился на анализе налогообложения КИК в 2021 году. «Последний год принес в этой области много нового,— сообщил Громов.— У собственников иностранных компаний появилось довольно много неплохих инструментов налоговой оптимизации».

«Последний год принес в этой области много нового,— сообщил Громов.— У собственников иностранных компаний появилось довольно много неплохих инструментов налоговой оптимизации».

Екатерина Болдинова, партнер Five Stones Consulting, говорила о тонкостях участия в налоговых проверках. По ее наблюдениям, при сокращении общего числа налоговых проверок сумма доначислений по результатам выездных проверок постоянно растет. Что можно сделать? Налогоплательщикам, считает Болдинова, не следует стесняться отстаивать свои права (в том числе в ходе проверки), четко соблюдать установленные процедуры и не бояться, когда это необходимо, идти в суд.

Валентин Моисеев, партнер и руководитель налоговой практики «Андрей Городисский и партнеры», разобрал тонкости налогообложения дивидендов и роялти. Моисеев отметил, что в процессе налогового планирования следует особенное внимание уделять формальной стороне процедуры: срокам, оборотам бизнеса и так далее.

Зарубежные компании обяжут платить цифровой налог в России

Правительство определилось с размером нового налога для цифровых компаний, он составит 3%, рассказал Forbes чиновник в Министерстве цифрового развития, связи и массовых коммуникаций и подтвердил собеседник в ИТ-компании.

По словам собеседника Forbes в ИТ-компании, налог на цифровые компании будет введен по примеру существующей практики в Великобритании. Там налог на цифровые услуги начал действовать с 1 апреля 2021 года: он распространяется на такие технологические корпорации, как Amazon, Google и Facebook и составляет 2% от прибыли, полученной от британских пользователей социальных сетей, поисковых служб и торговых онлайн-платформ.

Реклама на Forbes

Введение такого налога действительно прорабатывается, подтвердил Forbes представитель зампреда правительства Дмитрия Чернышенко. По его словам, сейчас в правительстве рассматриваются два альтернативных варианта: введение налога в одностороннем порядке (путь, по которому пошли Великобритания, Франция, Италия и Испания) или присоединение к глобальной системе налогообложения, которую прорабатывает Организация экономического сотрудничества и развития (ОЭСР). ОЭСР предложила два плана (Pillar 1 и Pillar 2) налогообложения на цифровые услуги. «Решения по финализации параметров Pillar 1 и Pillar 2 мы ожидаем от ОЭСР в ближайшее время, до конца первого полугодия», — сказал представитель Чернышенко.

Два плана

ОЭСР ведет переговоры с представителями разных стран о налогообложении крупных цифровых компаний с 2019 года. В 2020 году переговоры приостанавливали из-за пандемии коронавируса и возобновили лишь осенью. Тогда участники из 137 стран одобрили два варианта налогообложения для публичных обсуждений.

Во втором варианте предлагается несколько правил, согласно которым международные корпорации будут обязаны платить налог не ниже, чем по глобально установленной минимальной ставке.

Какой из этих двух вариантов одобрит ОЭСР, пока неизвестно. Однако в своем сообщении организация предупреждает, что отсутствие консенсусного решения может привести к распространению односторонних налогов на цифровые услуги и увеличению вредных налоговых и торговых споров, что подорвет налоговую определенность и инвестиции. При наихудшем сценарии члены ОЭСР предсказывают глобальную торговую войну, спровоцированную односторонними налогами на цифровые услуги во всем мире. По расчетам организации, неспособность достичь соглашения может сократить мировой ВВП более чем на 1% в год..jpg)

Практика внутригосударственного налогообложения цифровых услуг идет по пути установления налога не на прибыль, а на выручку (то есть на доход без учета расходов), в этом случае для государства значительно проще администрировать налог, объясняет адвокат Forward Legal Павел Капустин. «Пока дискуссия международного сообщества вокруг Pillar 1 и Pillar 2 продолжается, Россия уже сейчас может принять закон и начать пополнять бюджет. В европейских странах ставки по цифровому налогу варьируются в диапазоне от 1,5% (Польша) до 7,5% (Турция). Поэтому обсуждаемая в России ставка 3% кажется компромиссным решением», — считает он.

России желательно присоединиться к международному процессу цифрового налогообложения, так как в противном случае может начаться налоговая неопределенность, считает главный аналитик Российской ассоциации электронных коммуникаций (РАЭК) Карен Казарян. Он предполагает, что если ввести налог для цифровых корпораций в одностороннем порядке, то компании будут платить его по желанию из-за отсутствия международного механизма воздействия. «С другой стороны, мы видим Францию и Великобританию, которые недовольны международными переговорами и вводят такие налоги отдельно, это тоже вариант», — рассуждает Казарян.

«С другой стороны, мы видим Францию и Великобританию, которые недовольны международными переговорами и вводят такие налоги отдельно, это тоже вариант», — рассуждает Казарян.

Введение нового налога для зарубежных цифровых компаний обсуждалось весной 2021 года, когда правительство совместно с Минцифры и участниками IT-отрасли формировало второй пакет мер поддержи для IT-бизнеса, писали «Ведомости».

Представители Минцифры, Facebook, Apple, Google и AliExpress не ответил на запрос Forbes.

30 самых дорогих компаний Рунета. Рейтинг Forbes

30 фотоТрамп выступил против введения в США «налога для миллиардеров» — Экономика и бизнес

НЬЮ-ЙОРК, 28 октября. /ТАСС/. Бывший президент США Дональд Трамп и предприниматель Илон Маск выступили в среду против «налога для миллиардеров», продвигаемого в Конгрессе США представителями Демократической партии.

По словам бывшего лидера США, в случае если налог будет введен, американские миллиардеры предпочтут уехать в другую страну, отмечается в распространенном заявлении. «Я знаю все эти страны с мудрым руководством, и они в восторге от того, что радикально левые маньяки делают в Конгрессе [США]», — отметил Трамп. При этом бывший американский лидер задался вопросом о том, сможет ли он вновь претендовать на выдвижение кандидатом в президенты, если этот налог будет введен. «Думаю, что я выстою, но многие — нет», — заключил он.

«Я знаю все эти страны с мудрым руководством, и они в восторге от того, что радикально левые маньяки делают в Конгрессе [США]», — отметил Трамп. При этом бывший американский лидер задался вопросом о том, сможет ли он вновь претендовать на выдвижение кандидатом в президенты, если этот налог будет введен. «Думаю, что я выстою, но многие — нет», — заключил он.

В свою очередь Маск в Twitter подчеркнул, что введение налога для наиболее обеспеченных слоев населения не поможет решить проблему госдолга США, который превышает $28,9 трлн. «Обложение даже 100-процентным налогом всех миллиардеров лишь частично покроет эту сумму, поэтому, очевидно, остальные средства заберут у простого населения», — указал предприниматель.

Предложение ввести налог для миллиардеров выдвинул в среду председатель финансового комитета Сената Конгресса США демократ Рон Уайден (от штата Орегон). Согласно его инициативе, американские миллиардеры должны платить налоги не только со своих прямых доходов, но также с роста стоимости активов, в том числе акций. Сейчас налог выплачивается лишь в случае их продажи.

Сейчас налог выплачивается лишь в случае их продажи.

Согласно озвученным Уайденом планам, налог будет распространяться на американцев, имеющих активы на сумму свыше $1 млрд или получающих доходы не менее $100 млн на протяжении трех лет подряд. В общей сложности он может затронуть свыше 700 человек. Предполагается, что вырученные средства будут направлены на финансирование социальной и экономической повестки администрации президента США Джо Байдена.

Байден ранее обрушился с критикой в адрес американских миллиардеров и крупных корпораций, которые в ряде случаев не платят практически никаких налогов со своих доходов. По его словам, богатейшие американцы должны уплачивать ежегодно порядка $160 млрд в виде налогов. Часть этих денег, по задумке Байдена, должна пойти в том числе на развитие инфраструктурных проектов.

Доходы миллиардеров

В июне публикация порталом ProPublica данных о размере уплачиваемого американскими миллиардерами подоходного налога привела к призывам ввести налог на богатство и стала объектом расследования со стороны Службы внутренних доходов США. Как сообщил известный своими журналистскими расследованиями портал, подоходный налог, уплаченный в 2014-2018 годах богатейшими американскими миллиардерами, среди которых гендиректор компании Amazon Джефф Безос, глава компаний Tesla и SpaceX Илон Маск и глава инвестиционного фонда Berkshire Hathaway Уоррен Баффет, составляет не более нескольких процентов от роста их богатства в целом. Хотя с точки зрения закона к миллиардерам претензий нет, публикация данных об уплаченных ими налогах вызвала значительный общественный резонанс.

Как сообщил известный своими журналистскими расследованиями портал, подоходный налог, уплаченный в 2014-2018 годах богатейшими американскими миллиардерами, среди которых гендиректор компании Amazon Джефф Безос, глава компаний Tesla и SpaceX Илон Маск и глава инвестиционного фонда Berkshire Hathaway Уоррен Баффет, составляет не более нескольких процентов от роста их богатства в целом. Хотя с точки зрения закона к миллиардерам претензий нет, публикация данных об уплаченных ими налогах вызвала значительный общественный резонанс.

Google и Facebook должны платить налоги там, где богатеют — в России

В нашей стране может быть введён цифровой налог для иностранных IT-компаний по модели, которую прорабатывает Организация экономического сотрудничества и развития (ОЭСР). Эксперты «Парламентской газеты» в целом согласны с необходимостью внести ясность в до сих пор неурегулированные финансовые отношения государства и заграничных интернет-компаний, зарабатывающих громадные деньги далеко за пределами своей юрисдикции.

Сегодня они не платят налоги с заработков на российском рекламном рынке, а благодаря различным международным схемам оптимизации имеют возможность экономить. В Совфеде считают, что при должном усердии кабмина законодательные изменения, понуждающие раскошелиться зарубежных IT-гигантов, могут быть приняты до конца осенней сессии.

Зарабатывают, а налоги не платятВ апреле на заседании научно-экспертного совета при председателе Совета Федерации спикер палаты регионов Валентина Матвиенко заявила, что интернет-гиганты зарабатывают в нашей стране большие деньги, но при этом не платят налогов в наш бюджет. Они пользуются тем, что в РФ их представительства отсутствуют. Это в том числе даёт им конкурентные преимущества перед отечественными компаниями.

По словам Матвиенко, проблема носит глобальный характер, поэтому на уровне международных организаций сегодня обсуждается вопрос о предоставлении прав на взимание налогов с цифровых компаний теми юрисдикциями, на рынках которых они работают, без их физического присутствия. Вместе с тем Матвиенко напомнила, что переломить ситуацию в России призваны поручения президента — в соответствии с ними готовятся поправки в законодательство, обязывающие иностранные технологические компании открывать свои представительства на территории РФ.

Вместе с тем Матвиенко напомнила, что переломить ситуацию в России призваны поручения президента — в соответствии с ними готовятся поправки в законодательство, обязывающие иностранные технологические компании открывать свои представительства на территории РФ.

Об одной из таких на полях ВЭФ-2021 с журналистами 2 сентября разоткровенничался замглавы Минцифры Максим Паршин. В частности, он сказал, что ОЭСР в настоящее время прорабатывает детальные механизмы и модели налогообложения иностранных IT-компаний. Об этом сообщает «Интерфакс». Как ожидается, подробное описание модели может быть опубликовано в ноябре. После того как глобальное регулирование будет внедрено, локальные цифровые налоги, введённые до этого в ряде стран, отменят.

Ранее, 31 августа, Telegram-канал Комитета Госдумы по информполитике сообщал, что цифровой налог для зарубежных компаний может принести в российский бюджет более 100 миллионов долларов. Аналитики PwC по заказу Минцифры рассчитали возможные сборы, исходя из оценки поступлений в бюджет от аналогичного цифрового налога во Франции. Там с 2019 года международные ИТ-компании обязаны платить 3% от выручки, полученной во Франции, если их общий оборот составляет не менее €750 млн, из которых не менее €25 млн приходится на территорию страны. В исследовании указано, что во Франции за год собрали $415 млн цифровых налогов (за какой именно год, не указано).

Аналитики PwC по заказу Минцифры рассчитали возможные сборы, исходя из оценки поступлений в бюджет от аналогичного цифрового налога во Франции. Там с 2019 года международные ИТ-компании обязаны платить 3% от выручки, полученной во Франции, если их общий оборот составляет не менее €750 млн, из которых не менее €25 млн приходится на территорию страны. В исследовании указано, что во Франции за год собрали $415 млн цифровых налогов (за какой именно год, не указано).

Если IT-гиганты зарабатывают у нас деньги, то будет справедливо, если они и налоги будут платить в России, считает зампредседателя Комитета Совета Федерации по экономической политике Константин Долгов. «Эти средства в значительной мере можно было бы направить на развитие российской IT-отрасли, в том числе на создание полезных сервисов, которыми мы могли бы пользоваться, — пояснил сенатор «Парламентской газете». — Это было бы оправдано и экономически, и, если хотите, морально».

По словам сенатора, сегодня Совфед участвует в работе «в этом направлении» вместе с Минцифры и профессиональным сообществом. Конкретный результат от совместной деятельности, уверен законодатель, — «дело очень ближайшего будущего».

«Ожидаем некоторой инициативы от Правительства. Если сейчас кабмин предпримет ряд конкретных шагов, то до конца осенней сессии, думаю, налог вполне может быть введён», — уточнил Долгов.

При этом в Госдуме считают важным определить для начала, какова, в принципе, в структуре затрат зарубежных IT-гигантов налоговая составляющая.

«Мы же поднимаем НДПИ производителям удобрений для сельского хозяйства, у которых этот налог в себестоимости занимает менее трёх процентов, тогда как у золотодобытчиков и других компаний он больше — 6—7 процентов. Значит, есть чёткое понимание, что можно добавить, причём это не отразится на конечной цене и эти IT-гиганты поделятся частью прибыли с государством, в котором они зарабатывают деньги. Это очень важный подход», — отметил в интервью «Парламентской газете» первый зампредседателя Комитета Госдумы по бюджету и налогам Сергей Катасонов (ЛДПР).

Если же крупные компании вознамерятся переложить дополнительные налоговые расходы на население, то с таким подходом депутат не согласен.

Читайте также:

• Google и TikTok хотят не только «приземлить», но и «заземлить» • Права интернет — пользователей предложили защищать в ООН • В России хотят создать сервис для жалоб на содержимое соцсетей

«Поэтому всё зависит от того, насколько мы сможем проконтролировать стоимость конечного продукта и как это отразится на конечном потребителе. В случае если мы не можем этого сделать, регулировать эту цену, то вводить такой налог будет преждевременно», — убеждён законодатель.

Есть и ещё один не очень приятный момент в этой истории, напоминает глава совета Фонда развития цифровой экономики Герман Клименко. Если Россия подпишется под международным соглашением о введении налога для IT-гигантов, то нужно понимать, что не только Google будет платить налоги из прибыли, получаемой в России, но и крупные российские интернет-компании, в том числе «Яндекс», оставят часть выручки в странах, где продают рекламу. «Будут созданы равные условия, но при этом мы сильно не пострадаем, потому что огромных интересов в зарубежном рекламном рынке у нас нет», — пояснил «Парламентской газете» эксперт.

Ранее председатель Комитета Госдумы по информационной политике Александр Хинштейн обратил внимание на то, что программа устранения цифрового неравенства (УЦН), которая сегодня реализуется в регионах, недофинансируется.

«Потому что средства, которые поступают на неё, это неналоговые отчисления операторов связи в размере 1,2%, их недостаточно для того, чтобы охватить потребности», — уточнил депутат.

Глава комитета предложил в этой связи поддержать инициативу распространения неналоговых отчислений в размере 1,2% на ИТ-компании, которые не создали до настоящего времени на территории РФ центров обработки данных (ЦОД).

«Мы видим цифры, анализируем их и понимаем, что объём трафика со стороны иностранных компаний, не установивших ЦОД в России, возрастает, и эти затраты ложатся на наших операторов связи. Иностранные ИТ-компании, не ставящие ЦОДы, экономят затраты, я сейчас даже не говорю о том, что налоговые и иные отчисления для российских ИТ-компаний оказываются гораздо выше за пределами России, нежели для иностранных за пределами их стран», — сообщил депутат.

Иностранные ИТ-компании, не ставящие ЦОДы, экономят затраты, я сейчас даже не говорю о том, что налоговые и иные отчисления для российских ИТ-компаний оказываются гораздо выше за пределами России, нежели для иностранных за пределами их стран», — сообщил депутат.

Налоги в России | SCHNEIDER GROUP

Налоговый отдел SCHNEIDER GROUP состоит из профессионалов, специализирующихся на различных областях налогового права и имеющих опыт решения различных налоговых вопросов.

Мы предлагаем не только налоговые консультации по текущей деятельности Вашей компании, но и рекомендации по созданию комплексной налоговой структуры и налоговому планированию.

Мы окажем вам следующие услуги:

- Налоговые консультации на первых стадиях ведения бизнеса в России:- Рекомендации в отношении возможных вариантов финансирования российских подразделений иностранных организаций (юридические лица, филиалы, представительства)- Консультации в отношении вычета НДС и/или принятия расходов на стадии start-up в соответствии с действующим российским законодательством и рекомендациями контролирующих органов- Анализ деятельности компании на предмет возникновения постоянного представительства- Рекомендации по возможным способам увеличения чистых активов и соответствующие налоговые комментарии

- Детальные консультации в отношении налогообложения и документирования различных внутрироссийских и международных операций (купля-продажа товара, оказание услуг, выполнение работ, предоставление лицензий и займов, вклады в имущество, безвозмездная передача имущества и т.

д.) с учетом внутреннего законодательства и международных соглашений об избежании двойного налогообложения

д.) с учетом внутреннего законодательства и международных соглашений об избежании двойного налогообложения

- Налоговая экспертиза предприятия:

— Анализ всех операций компании с точки зрения налоговых последствий/рисков

— Рекомендации по изменению подхода к налогообложению компании для исключения/минимизации возможных налоговых рисков

- Разработка внутренних политик и положений компаний (налоговая политика, положения о премировании, положения о командировках и т.д.)

- Составление различных договоров с учетом налогового законодательства (в том числе трудовых и договоров гражданско-правового характера)

- Анализ имеющихся договоров с точки зрения налогообложения

- Рекомендации по составлению/подготовке налоговых документов

- Представление интересов компаний в налоговых органах, составление жалоб на действия/бездействия налоговых органов, составление возражений на акты/решения налоговых проверок

- Подготовка и/или рекомендации по составлению документации

- Консультации физических лиц по вопросам налогообложения, подготовка деклараций 3-НДФЛ

Наши специалисты ответят на ваши вопросы в отношении всех действующих в России налогов и взносов (в частности, налог на прибыль, НДС, НДФЛ, страховые взносы, налог на имущество, транспортный налог и т. д.).

д.).

Мы готовы предоставить вам налоговые консультации в отношении различных сфер бизнеса. Наши «налоговые» клиенты торгуют самыми различными товарами (от буровых установок до медицинских изделий), оказывают различные услуги (от стандартных услуг в области маркетинга, рекламы и сбора информации до услуг в области строительства), а также осуществляют огромный спектр иных операций в различных сферах бизнеса.

Мы с удовольствием ответим и на другие вопросы в сфере налогообложения.

«Газпром» спрогнозировал свое будущее после углеродного налога ЕС

«Газпром» при введении углеродного налога в Евросоюзе все равно сохранит высокую конкурентоспособность за счет новых технологий и мер по сокращению выбросов, заявила зампред правления компании, глава «Газпром экспорта» Елена Бурмистрова в интервью корпоративному журналу «Газпрома». Российские экспортеры будут терять по 3 млрд евро в год из-за налога ЕС.

Европейская комиссия опубликовала законопроект о введении трансграничного углеродного налога, но не включила в периметр действия этого налога поставки природного газа. «Если же впоследствии налог будет введен и в отношении газового сектора, то и в этом случае газ «Газпрома» сохранит высокую конкурентоспособность за счет последовательного внедрения компанией эффективных мер по сокращению выбросов», – отметила Бурмистрова.

Во-первых, газ до последнего момента останется самым экологичным видом ископаемого топлива с низкими выбросами.

Во-вторых, «Газпром» и его партнеры в ЕС обновляют свою маршрутную сеть и для прокачки газа требуется все меньше энергии.

В-третьих, рост потребления газа обеспечит сектор производства водорода. В ЕС планируют увеличить долю водородной энергетики. Появятся прибыльные технологии пиролиза метана для производства водорода из природного газа без выбросов СО2. «Газпром» сам активно работает над созданием таких технологий. Мы также видим перспективы для роста спроса на газ со стороны планируемых в Европе объектов по производству «голубого» водорода», – сообщила Бурмистрова.

Евросоюз планирует в ближайшие 2 года ввести «углеродный налог» на импортируемые товары, производство которых сопровождается большими выбросами. ЕС намерен через налог сравнять высокую себестоимость европейской продукции, для производства которой используются более дорогие технологии с минимальными выбросами углекислого газа (СО2), с недорогой продукцией стран с высокими выбросами. К 2030 году потенциальные потери российского экспорта от его действия могут составить до 50 миллиардов евро.

российских чиновников, металлургические компании и компании по производству удобрений обсуждают налоговые изменения

МОСКВА (Рейтер). В среду российские официальные лица и представители производителей металлов и удобрений не смогли прийти к консенсусу относительно того, как реализовать план правительства по изменению налогов для них, шесть источников, знакомых с Подробности их встречи сообщил Reuters.

ФОТО НА ФАЙЛ: Сотрудник работает на Надеждинском металлургическом заводе компании «Норникель», ведущего мирового производителя никеля и палладия, в арктическом городе Норильск, Россия, 23 августа 2021 года. REUTERS / Татьяна Макеева

REUTERS / Татьяна Макеева

Москва ищет дополнительных поступлений в государственный бюджет и обеспокоена ростом расходов на оборонные и государственные строительные проекты на фоне высокой глобальной инфляции и роста цен на металлы.

Он ввел временные экспортные пошлины на российскую сталь, никель, алюминий и медь, которые обойдутся их производителям в 2,3 миллиарда долларов с августа по декабрь 2021 года, и готовит постоянный механизм для «накопления части прибыли от этих сверхвыгодных рыночных условий.

Производители металлов и удобрений встретились в среду с представителями министерства финансов и другими официальными лицами, чтобы обсудить предложения министерства, которые до сих пор были сосредоточены на привязке налога на добычу полезных ископаемых (НДПИ), взимаемого с производителей, к мировым ценам на их продукцию.

«Министерство финансов по-прежнему склоняется к повышению НДПИ на« справедливой »основе — гибкой ставке, учитывающей выручку и мировые цены», — сказал источник, присутствовавший на встрече, добавив, что расчеты не были раскрыты, поскольку еще.

«Компания предлагала оставить НДПИ без изменений и основать« справедливую »налоговую систему на прибыли или свободном денежном потоке», — добавил он.

Идеи обеих сторон, согласно четырем другим источникам, которые присутствовали на встрече или проинформировали о ее результатах, включают более высокий НДПИ, более высокий налог на прибыль и увязку налога на прибыль с размером дивидендов и инвестиций.

«Похоже, представители правительства внимательно нас выслушали. Услышали ли они нас, станет известно в ближайшем будущем.Но тот факт, что диалог наконец состоялся, безусловно, является позитивным событием », — говорится в заявлении производителя стали« Северсталь ».

Окончательное решение примет премьер-министр Михаил Мишустин после того, как на этой неделе Минфин представит ему свои предложения, сообщил один из источников.

В Минфине от комментариев отказались.

Репортаж Анастасии Лырчиковой, Глеба Столярова, Дарьи Корсунской и Полины Девитт; письмо Полины Девитт; редактирование Стива Орлофски

Основатель Русского банка осужден за уголовное преступление, связанное с уклонением от уплаты налога на выход при отказе от U.

.jpeg) S. Гражданство | OPA

S. Гражданство | OPAОснователь российского банка был осужден сегодня за уголовное преступление за подачу фальшивой налоговой декларации. В соответствии с его соглашением о признании вины, до вынесения приговора Олег Тиньков, он же Олег Тинькофф, заплатил 508 936 184 долларов, что более чем вдвое превышает сумму, которую он стремился избежать уплаты казначейству США с помощью схемы отказа от своего гражданства США и сокрытия от IRS крупных акций. о прибылях, о которых, как он знал, можно было сообщить. Это включает 248 525 339 долларов США в виде налогов, установленных законом процентов по этому налогу и почти 100 миллионов долларов штрафа за мошенничество.Тиньков был дополнительно оштрафован на 250 000 долларов, что является максимумом, предусмотренным законом, и приговорен к отбыванию срока и одному году под надзором.

Тиньков был обвинен в сентябре 2019 года в умышленной подаче фальшивых налоговых деклараций и был арестован 26 февраля 2020 года в Лондоне, Великобритания (Великобритания). Соединенные Штаты потребовали экстрадиции, а Тиньков обжаловал это по медицинским причинам. В публичных записях Тиньков сообщил, что проходит курс интенсивного лечения в Великобритании от острого миелоидного лейкоза и болезни «трансплантат против хозяина», из-за которой у него ослаблен иммунитет и он не может безопасно путешествовать в обозримом будущем.

Соединенные Штаты потребовали экстрадиции, а Тиньков обжаловал это по медицинским причинам. В публичных записях Тиньков сообщил, что проходит курс интенсивного лечения в Великобритании от острого миелоидного лейкоза и болезни «трансплантат против хозяина», из-за которой у него ослаблен иммунитет и он не может безопасно путешествовать в обозримом будущем.

1 октября 2021 года Тиньков подал заявление о подаче ложной налоговой декларации по одному пункту обвинения. Согласно соглашению о признании вины, Тиньков родился в России и стал натурализованным гражданином США в 1996 году. С этого времени по 2013 год он подавал налоговые декларации в США. В конце 2005 или 2006 года Тиньков основал Tinkoff Credit Services (TCS), российский внеофисный банк, который предоставляет своим клиентам финансовые и банковские услуги в режиме онлайн. Через иностранную компанию Тиньков косвенно владел большинством акций TCS.

В октябре 2013 года TCS провела первичное публичное размещение акций (IPO) на Лондонской фондовой бирже и стала публично торгуемой компанией с оборотом в несколько миллиардов долларов. В рамках публичного размещения Тиньков продал небольшую часть своего мажоритарного акционера за более чем 192 миллиона долларов, а его активы после IPO имели справедливую рыночную стоимость более 1,1 миллиарда долларов. Через три дня после успешного IPO Тиньков отправился в посольство США в Москве, Россия, чтобы отказаться от гражданства США.

В рамках публичного размещения Тиньков продал небольшую часть своего мажоритарного акционера за более чем 192 миллиона долларов, а его активы после IPO имели справедливую рыночную стоимость более 1,1 миллиарда долларов. Через три дня после успешного IPO Тиньков отправился в посольство США в Москве, Россия, чтобы отказаться от гражданства США.

В рамках его высылки Тиньков должен был подать U.S. Первоначальное и ежегодное заявление о высылке. Эта форма требует, чтобы экспатрианты с чистым капиталом в 2 миллиона долларов или более сообщали в IRS о конструктивной продаже своих активов по всему миру, как если бы эти активы были проданы за день до экспатриации. Затем налогоплательщик должен отчитаться и уплатить налог на прибыль от любой такой конструктивной продажи.

Тинькову сообщили о его налоговых и налоговых обязательствах как посольство США в Москве, так и его бухгалтер из США. Когда его бухгалтер спросил, превышает ли его чистая стоимость 2 миллиона долларов для целей заполнения формы экспатриации, Тиньков солгал и сказал ему, что у него нет активов выше 2 миллионов долларов. Когда его бухгалтер позже поинтересовался, не превышает ли его собственный капитал 2 миллиона долларов, вместо того, чтобы ответить на вопрос, Тиньков сам заполнил форму экспатриации, ложно сообщив, что его собственный капитал составляет всего 300 тысяч долларов. 26 февраля 2014 года Тиньков подал индивидуальную налоговую декларацию за 2013 год, в которой неверно указывалось, что его доход составляет всего 205 317 долларов. Кроме того, Тиньков не сообщил ни о какой прибыли от конструктивной продажи своей собственности на сумму более 1,1 миллиарда долларов, а также не уплатил применимые налоги, как того требует закон.В общей сложности Тиньков вызвал налоговый убыток в размере 248 525 339 долларов, который он полностью выплатил со значительными штрафами и пени в рамках своего заявления, а также налоговыми обязательствами за другие годы.

Когда его бухгалтер позже поинтересовался, не превышает ли его собственный капитал 2 миллиона долларов, вместо того, чтобы ответить на вопрос, Тиньков сам заполнил форму экспатриации, ложно сообщив, что его собственный капитал составляет всего 300 тысяч долларов. 26 февраля 2014 года Тиньков подал индивидуальную налоговую декларацию за 2013 год, в которой неверно указывалось, что его доход составляет всего 205 317 долларов. Кроме того, Тиньков не сообщил ни о какой прибыли от конструктивной продажи своей собственности на сумму более 1,1 миллиарда долларов, а также не уплатил применимые налоги, как того требует закон.В общей сложности Тиньков вызвал налоговый убыток в размере 248 525 339 долларов, который он полностью выплатил со значительными штрафами и пени в рамках своего заявления, а также налоговыми обязательствами за другие годы.

Исполняющий обязанности заместителя помощника генерального прокурора Стюарт М. Голдберг, исполняющая обязанности прокурора США Стефани М. Хайндс по Северному округу Калифорнии и исполняющий обязанности специального агента Даррелл Дж. Уолдон из полевого офиса IRS-CI в Вашингтоне, округ Колумбия, сделали объявление.

Дело расследовало Управление уголовного розыска IRS.Управление по международным делам Министерства юстиции и партнеры правоохранительных органов в Великобритании обеспечили арест Тинькова за границей.

Помощники прокурора США Мишель Дж. Кейн и Колин Сэмпсон и бывший помощник прокурора США Хосе Оливарес из прокуратуры США в Северном округе Калифорнии и судебный прокурор Питер Энтони и бывший помощник начальника налогового отдела Яэль Т. Эпштейн из налогового отдела вели дело.

Договор №102-39 — КОНВЕНЦИЯ ПО НАЛОГОВОМУ НАЛОГОМУ С РОССИЙСКОЙ ФЕДЕРАЦИЕЙ | Конгресс.gov

Секция записи Конгресса Ежедневный дайджест Сенат дом Расширения замечаний

Замечания участников

Автор: Any House Member Адамс, Альма С. [D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик В. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди К. [R-TX] Auchincloss, Jake [D-MA] Axne, Cynthia [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диас [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ами [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С., младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блуменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Bourdeaux, Carolyn [D-GA] Bowman, Jamaal [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R-CO] Бакшон, Ларри [R-IN ] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл К.

[D-NC] Адерхольт, Роберт Б. [R-AL] Агилар, Пит [D-CA] Аллен, Рик В. [R-GA] Оллред, Колин З. [D-TX] Амодеи, Марк Э. [R -NV] Армстронг, Келли [R-ND] Аррингтон, Джоди К. [R-TX] Auchincloss, Jake [D-MA] Axne, Cynthia [D-IA] Бабин, Брайан [R-TX] Бэкон, Дон [R -NE] Бэрд, Джеймс Р. [R-IN] Балдерсон, Трой [R-OH] Бэнкс, Джим [R-IN] Барр, Энди [R-KY] Барраган, Нанетт Диас [D-CA] Басс, Карен [ D-CA] Битти, Джойс [D-OH] Бенц, Клифф [R-OR] Бера, Ами [D-CA] Бергман, Джек [R-MI] Бейер, Дональд С., младший [D-VA] Байс , Стефани И. [R-OK] Биггс, Энди [R-AZ] Билиракис, Гас М.[R-FL] Бишоп, Дэн [R-NC] Бишоп, Сэнфорд Д., младший [D-GA] Блуменауэр, Эрл [D-OR] Блант Рочестер, Лиза [D-DE] Боберт, Лорен [R-CO ] Бонамичи, Сюзанна [D-OR] Бост, Майк [R-IL] Bourdeaux, Carolyn [D-GA] Bowman, Jamaal [D-NY] Бойл, Брендан Ф. [D-PA] Брэди, Кевин [R-TX ] Брукс, Мо [R-AL] Браун, Энтони Г. [D-MD] Браунли, Джулия [D-CA] Бьюкенен, Верн [R-FL] Бак, Кен [R-CO] Бакшон, Ларри [R-IN ] Бадд, Тед [R-NC] Берчетт, Тим [R-TN] Берджесс, Майкл К. [R-TX] Буш, Кори [D-MO] Бустос, Cheri [D-IL] Баттерфилд, GK [D-NC ] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбаджал, Салуд О.[D-CA] Карденас, Тони [D-CA] Карл, Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [ R-TX] Картер, Трой [D-LA] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D- TX] Cawthorn, Мэдисон [R-NC] Chabot, Стив [R-OH] Чейни, Лиз [R-WY] Чу, Джуди [D-CA] Cicilline, Дэвид Н. [D-RI] Кларк, Кэтрин М. [ D-MA] Кларк, Иветт Д. [D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э. [D-SC] Клайд, Эндрю С. [R-GA] Коэн, Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э.[D-VA] Купер, Джим [D-TN] Корреа, Дж. Луис [D-CA] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р. [R- UT] Дэвидс, Шарис [D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К.

[R-TX] Буш, Кори [D-MO] Бустос, Cheri [D-IL] Баттерфилд, GK [D-NC ] Калверт, Кен [R-CA] Каммак, Кэт [R-FL] Карбаджал, Салуд О.[D-CA] Карденас, Тони [D-CA] Карл, Джерри Л. [R-AL] Карсон, Андре [D-IN] Картер, Эрл Л. «Бадди» [R-GA] Картер, Джон Р. [ R-TX] Картер, Трой [D-LA] Картрайт, Мэтт [D-PA] Кейс, Эд [D-HI] Кастен, Шон [D-IL] Кастор, Кэти [D-FL] Кастро, Хоакин [D- TX] Cawthorn, Мэдисон [R-NC] Chabot, Стив [R-OH] Чейни, Лиз [R-WY] Чу, Джуди [D-CA] Cicilline, Дэвид Н. [D-RI] Кларк, Кэтрин М. [ D-MA] Кларк, Иветт Д. [D-NY] Кливер, Эмануэль [D-MO] Клайн, Бен [R-VA] Клауд, Майкл [R-TX] Клайберн, Джеймс Э. [D-SC] Клайд, Эндрю С. [R-GA] Коэн, Стив [D-TN] Коул, Том [R-OK] Комер, Джеймс [R-KY] Коннолли, Джеральд Э.[D-VA] Купер, Джим [D-TN] Корреа, Дж. Луис [D-CA] Коста, Джим [D-CA] Кортни, Джо [D-CT] Крейг, Энджи [D-MN] Кроуфорд, Эрик А. «Рик» [R-AR] Креншоу, Дэн [R-TX] Крист, Чарли [D-FL] Кроу, Джейсон [D-CO] Куэльяр, Генри [D-TX] Кертис, Джон Р. [R- UT] Дэвидс, Шарис [D-KS] Дэвидсон, Уоррен [R-OH] Дэвис, Дэнни К. [D-IL] Дэвис, Родни [R-IL] Дин, Мадлен [D-PA] ДеФазио, Питер А. [ D-OR] DeGette, Diana [D-CO] DeLauro, Rosa L. [D-CT] DelBene, Suzan K. [D-WA] Delgado, Antonio [D-NY] Demings, Val Butler [D-FL] DeSaulnier , Марк [D-CA] ДеДжарле, Скотт [R-TN] Дойч, Теодор Э.[D-FL] Диас-Баларт, Марио [R-FL] Дингелл, Дебби [D-MI] Доггетт, Ллойд [D-TX] Дональдс, Байрон [R-FL] Дойл, Майкл Ф. [D-PA] Дункан , Джефф [R-SC] Данн, Нил П. [R-FL] Эллзи, Джейк [R-TX] Эммер, Том [R-MN] Эскобар, Вероника [D-TX] Эшу, Анна Г. [D-CA ] Эспайлат, Адриано [D-NY] Эстес, Рон [R-KS] Эванс, Дуайт [D-PA] Фэллон, Пэт [R-TX] Feenstra, Рэнди [R-IA] Фергюсон, А. Дрю, IV [R -GA] Фишбах, Мишель [R-MN] Фицджеральд, Скотт [R-WI] Фитцпатрик, Брайан К. [R-PA] Флейшманн, Чарльз Дж. «Чак» [R-TN] Флетчер, Лиззи [D-TX] Фортенберри, Джефф [R-NE] Фостер, Билл [D-IL] Фокс, Вирджиния [R-NC] Франкель, Лоис [D-FL] Франклин, К.Скотт [R-FL] Фадж, Марсия Л. [D-OH] Фулчер, Расс [R-ID] Gaetz, Мэтт [R-FL] Галлахер, Майк [R-WI] Галлего, Рубен [D-AZ] Гараменди, Джон [D-CA] Гарбарино, Эндрю Р.

[R-NY] Гарсия, Хесус Дж. «Чуй» [D-IL] Гарсия, Майк [R-CA] Гарсия, Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Хименес, Карлос А. [R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D-CA] Гонсалес, Тони [R-TX] Гонсалес , Энтони [R-OH] Гонсалес, Висенте [D-TX] González-Colón, Jenniffer [R-PR] Хорошо, Боб [R-VA] Гуден, Лэнс [R-TX] Gosar, Paul A. [R-AZ ] Gottheimer, Джош [D-NJ] Granger, Kay [R-TX] Graves, Garret [R-LA] Graves, Sam [R-MO] Green, Al [D-TX] Green, Mark E.[R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Гриджалва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гость, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А. [D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Хартцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA ] Хайс, Джоди Б. [R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Hollingsworth, Trey [R-IN] Horsford, Steven [D-NV] Houlahan, Chrissy [D-PA] Hoyer, Steny H.

[R-NY] Гарсия, Хесус Дж. «Чуй» [D-IL] Гарсия, Майк [R-CA] Гарсия, Сильвия Р. [D-TX] Гиббс, Боб [R-OH] Хименес, Карлос А. [R-FL] Гомерт, Луи [R-TX] Голден, Джаред Ф. [D-ME] Гомес, Джимми [D-CA] Гонсалес, Тони [R-TX] Гонсалес , Энтони [R-OH] Гонсалес, Висенте [D-TX] González-Colón, Jenniffer [R-PR] Хорошо, Боб [R-VA] Гуден, Лэнс [R-TX] Gosar, Paul A. [R-AZ ] Gottheimer, Джош [D-NJ] Granger, Kay [R-TX] Graves, Garret [R-LA] Graves, Sam [R-MO] Green, Al [D-TX] Green, Mark E.[R-TN] Грин, Марджори Тейлор [R-GA] Гриффит, Х. Морган [R-VA] Гриджалва, Рауль М. [D-AZ] Гротман, Гленн [R-WI] Гость, Майкл [R-MS] Гатри, Бретт [R-KY] Хааланд, Дебра А. [D-NM] Хагедорн, Джим [R-MN] Хардер, Джош [D-CA] Харрис, Энди [R-MD] Харшбаргер, Диана [R-TN] Хартцлер, Вики [R-MO] Гастингс, Элси Л. [D-FL] Хейс, Джахана [D-CT] Херн, Кевин [R-OK] Херрелл, Иветт [R-NM] Эррера Бейтлер, Хайме [R-WA ] Хайс, Джоди Б. [R-GA] Хиггинс, Брайан [D-NY] Хиггинс, Клэй [R-LA] Хилл, Дж. Френч [R-AR] Хаймс, Джеймс А. [D-CT] Хинсон, Эшли [R-IA] Hollingsworth, Trey [R-IN] Horsford, Steven [D-NV] Houlahan, Chrissy [D-PA] Hoyer, Steny H. [D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Huizenga, Билл [R-MI] Issa, Даррелл Э. [R-CA] Джексон Ли, Шейла [D-TX] Джексон, Ронни [R-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Jayapal, Pramila [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри К. «Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Mondaire [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R-PA] Кахеле, Кайали [D-HI] Каптур, Марси [D-OH] Катко, Джон [R-NY] Китинг , Уильям Р.[D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL] Келли, Трент [R-MS] Кханна, Ро [D-CA] Килди, Дэниел Т. [D-MI] Килмер, Дерек [D-WA] Ким, Энди [D-NJ] Ким, Янг [R-CA] Kind, Рон [D-WI] Кинзингер, Адам [R-IL] Киркпатрик, Энн [D-AZ] Кришнамурти, Раджа [D-IL] Кустер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] ЛаХуд, Дарин [R-IL] Ламальфа, Дуг [R-CA] Лэмб, Конор [D-PA] Лэмборн, Дуг [R-CO] Ланжевен, Джеймс Р. [D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э.

[D-MD] Хадсон, Ричард [R-NC] Хаффман, Джаред [D-CA] Huizenga, Билл [R-MI] Issa, Даррелл Э. [R-CA] Джексон Ли, Шейла [D-TX] Джексон, Ронни [R-TX] Джейкобс, Крис [R-NY] Джейкобс, Сара [D-CA] Jayapal, Pramila [D-WA] Джеффрис, Хаким С. [D-NY] Джонсон, Билл [R-OH] Джонсон, Дасти [R-SD] Джонсон, Эдди Бернис [D-TX] Джонсон, Генри К. «Хэнк» младший [D-GA] Джонсон, Майк [R-LA] Джонс, Mondaire [D-NY] Джордан, Джим [R-OH] Джойс, Дэвид П. [R-OH] Джойс, Джон [R-PA] Кахеле, Кайали [D-HI] Каптур, Марси [D-OH] Катко, Джон [R-NY] Китинг , Уильям Р.[D-MA] Келлер, Фред [R-PA] Келли, Майк [R-PA] Келли, Робин Л. [D-IL] Келли, Трент [R-MS] Кханна, Ро [D-CA] Килди, Дэниел Т. [D-MI] Килмер, Дерек [D-WA] Ким, Энди [D-NJ] Ким, Янг [R-CA] Kind, Рон [D-WI] Кинзингер, Адам [R-IL] Киркпатрик, Энн [D-AZ] Кришнамурти, Раджа [D-IL] Кустер, Энн М. [D-NH] Кустофф, Дэвид [R-TN] ЛаХуд, Дарин [R-IL] Ламальфа, Дуг [R-CA] Лэмб, Конор [D-PA] Лэмборн, Дуг [R-CO] Ланжевен, Джеймс Р. [D-RI] Ларсен, Рик [D-WA] Ларсон, Джон Б. [D-CT] Латта, Роберт Э. [R-OH ] Латернер, Джейк [R-KS] Лоуренс, Бренда Л.[D-MI] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D-NM] Леско, Дебби [R-AZ] Летлоу , Джулия [R-LA] Левин, Энди [D-MI] Левин, Майк [D-CA] Льеу, Тед [D-CA] Лофгрен, Зои [D-CA] Лонг, Билли [R-MO] Лоудермилк, Барри [R-GA] Ловенталь, Алан С. [D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D -MA] Мейс, Нэнси [R-SC] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролин Б. [D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [ R-KS] Мэннинг, Кэти Э.[D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБэт, Люси [D-GA] Маккарти, Кевин [R-CA] МакКол , Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [R-CA] МакКоллум, Бетти [D-MN] МакИчин, А. Дональд [D-VA] Макговерн, Джеймс П. [D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R-WV] МакМоррис Роджерс, Кэти [R-WA] Макнерни, Джерри [D-CA] Микс, Грегори В. [D- NY] Мейер, Питер [R-MI] Мэн, Грейс [D-NY] Meuser, Daniel [R-PA] Mfume, Kweisi [D-MD] Миллер, Кэрол Д.

[R-OH ] Латернер, Джейк [R-KS] Лоуренс, Бренда Л.[D-MI] Лоусон, Эл, младший [D-FL] Ли, Барбара [D-CA] Ли, Сьюзи [D-NV] Леже Фернандес, Тереза [D-NM] Леско, Дебби [R-AZ] Летлоу , Джулия [R-LA] Левин, Энди [D-MI] Левин, Майк [D-CA] Льеу, Тед [D-CA] Лофгрен, Зои [D-CA] Лонг, Билли [R-MO] Лоудермилк, Барри [R-GA] Ловенталь, Алан С. [D-CA] Лукас, Фрэнк Д. [R-OK] Люткемейер, Блейн [R-MO] Лурия, Элейн Г. [D-VA] Линч, Стивен Ф. [D -MA] Мейс, Нэнси [R-SC] Малиновски, Том [D-NJ] Маллиотакис, Николь [R-NY] Мэлони, Кэролин Б. [D-NY] Мэлони, Шон Патрик [D-NY] Манн, Трейси [ R-KS] Мэннинг, Кэти Э.[D-NC] Мэсси, Томас [R-KY] Маст, Брайан Дж. [R-FL] Мацуи, Дорис О. [D-CA] МакБэт, Люси [D-GA] Маккарти, Кевин [R-CA] МакКол , Майкл Т. [R-TX] Макклейн, Лиза К. [R-MI] МакКлинток, Том [R-CA] МакКоллум, Бетти [D-MN] МакИчин, А. Дональд [D-VA] Макговерн, Джеймс П. [D-MA] МакГенри, Патрик Т. [R-NC] МакКинли, Дэвид Б. [R-WV] МакМоррис Роджерс, Кэти [R-WA] Макнерни, Джерри [D-CA] Микс, Грегори В. [D- NY] Мейер, Питер [R-MI] Мэн, Грейс [D-NY] Meuser, Daniel [R-PA] Mfume, Kweisi [D-MD] Миллер, Кэрол Д. [R-WV] Миллер, Мэри Э. [ R-IL] Миллер-Микс, Марианнетт [R-IA] Мооленаар, Джон Р.[R-MI] Муни, Александр X. [R-WV] Мур, Барри [R-AL] Мур, Блейк Д. [R-UT] Мур, Гвен [D-WI] Морелль, Джозеф Д. [D-NY ] Моултон, Сет [D-MA] Мрван, Фрэнк Дж. [D-IN] Маллин, Маркуэйн [R-OK] Мерфи, Грегори [R-NC] Мерфи, Стефани Н. [D-FL] Надлер, Джерролд [D -NY] Наполитано, Грейс Ф. [D-CA] Нил, Ричард Э. [D-MA] Негусе, Джо [D-CO] Нелс, Трой Э. [R-TX] Ньюхаус, Дэн [R-WA] Ньюман , Мари [D-IL] Норкросс, Дональд [D-NJ] Норман, Ральф [R-SC] Нортон, Элеонора Холмс [D-DC] Нуньес, Девин [R-CA] О’Халлеран, Том [D-AZ] Обернолти, Джей [R-CA] Окасио-Кортес, Александрия [D-NY] Омар, Ильхан [D-MN] Оуэнс, Берджесс [R-UT] Палаццо, Стивен М.[R-MS] Паллоне, Фрэнк, младший [D-NJ] Палмер, Гэри Дж. [R-AL] Панетта, Джимми [D-CA] Паппас, Крис [D-NH] Паскрелл, Билл, мл. [D -NJ] Пейн, Дональд М., младший [D-NJ] Пелоси, Нэнси [D-CA] Пенс, Грег [R-IN] Перлмуттер, Эд [D-CO] Перри, Скотт [R-PA] Питерс, Скотт Х. [D-CA] Пфлюгер, Август [R-TX] Филлипс, Дин [D-MN] Пингри, Челли [D-ME] Пласкетт, Стейси Э.

[R-WV] Миллер, Мэри Э. [ R-IL] Миллер-Микс, Марианнетт [R-IA] Мооленаар, Джон Р.[R-MI] Муни, Александр X. [R-WV] Мур, Барри [R-AL] Мур, Блейк Д. [R-UT] Мур, Гвен [D-WI] Морелль, Джозеф Д. [D-NY ] Моултон, Сет [D-MA] Мрван, Фрэнк Дж. [D-IN] Маллин, Маркуэйн [R-OK] Мерфи, Грегори [R-NC] Мерфи, Стефани Н. [D-FL] Надлер, Джерролд [D -NY] Наполитано, Грейс Ф. [D-CA] Нил, Ричард Э. [D-MA] Негусе, Джо [D-CO] Нелс, Трой Э. [R-TX] Ньюхаус, Дэн [R-WA] Ньюман , Мари [D-IL] Норкросс, Дональд [D-NJ] Норман, Ральф [R-SC] Нортон, Элеонора Холмс [D-DC] Нуньес, Девин [R-CA] О’Халлеран, Том [D-AZ] Обернолти, Джей [R-CA] Окасио-Кортес, Александрия [D-NY] Омар, Ильхан [D-MN] Оуэнс, Берджесс [R-UT] Палаццо, Стивен М.[R-MS] Паллоне, Фрэнк, младший [D-NJ] Палмер, Гэри Дж. [R-AL] Панетта, Джимми [D-CA] Паппас, Крис [D-NH] Паскрелл, Билл, мл. [D -NJ] Пейн, Дональд М., младший [D-NJ] Пелоси, Нэнси [D-CA] Пенс, Грег [R-IN] Перлмуттер, Эд [D-CO] Перри, Скотт [R-PA] Питерс, Скотт Х. [D-CA] Пфлюгер, Август [R-TX] Филлипс, Дин [D-MN] Пингри, Челли [D-ME] Пласкетт, Стейси Э..JPG) [D-VI] Покан, Марк [D-WI] Портер, Кэти [D-CA] Поузи, Билл [R-FL] Прессли, Аянна [D-MA] Прайс, Дэвид Э. [D-NC] Куигли, Майк [D-IL] Радваген, Аумуа Амата Коулман [R- AS] Раскин, Джейми [D-MD] Рид, Том [R-NY] Решенталер, Гай [R-PA] Райс, Кэтлин М.[D-NY] Райс, Том [R-SC] Ричмонд, Седрик Л. [D-LA] Роджерс, Гарольд [R-KY] Роджерс, Майк Д. [R-AL] Роуз, Джон В. [R-TN ] Розендейл старший, Мэтью М. [R-MT] Росс, Дебора К. [D-NC] Роузер, Дэвид [R-NC] Рой, Чип [R-TX] Ройбал-Аллард, Люсиль [D-CA] Руис , Рауль [D-CA] Рупперсбергер, Калифорния Датч [D-MD] Раш, Бобби Л. [D-IL] Резерфорд, Джон Х. [R-FL] Райан, Тим [D-OH] Саблан, Грегорио Килили Камачо [ D-MP] Салазар, Мария Эльвира [R-FL] Сан Николас, Майкл FQ [D-GU] Санчес, Линда Т. [D-CA] Сарбейнс, Джон П. [D-MD] Скализ, Стив [R-LA ] Скэнлон, Мэри Гей [D-PA] Шаковски, Дженис Д.[D-IL] Шифф, Адам Б. [D-CA] Шнайдер, Брэдли Скотт [D-IL] Шрейдер, Курт [D-OR] Шрайер, Ким [D-WA] Швейкерт, Дэвид [R-AZ] Скотт, Остин [R-GA] Скотт, Дэвид [D-GA] Скотт, Роберт С. «Бобби» [D-VA] Сешнс, Пит [R-TX] Сьюэлл, Терри А.

[D-VI] Покан, Марк [D-WI] Портер, Кэти [D-CA] Поузи, Билл [R-FL] Прессли, Аянна [D-MA] Прайс, Дэвид Э. [D-NC] Куигли, Майк [D-IL] Радваген, Аумуа Амата Коулман [R- AS] Раскин, Джейми [D-MD] Рид, Том [R-NY] Решенталер, Гай [R-PA] Райс, Кэтлин М.[D-NY] Райс, Том [R-SC] Ричмонд, Седрик Л. [D-LA] Роджерс, Гарольд [R-KY] Роджерс, Майк Д. [R-AL] Роуз, Джон В. [R-TN ] Розендейл старший, Мэтью М. [R-MT] Росс, Дебора К. [D-NC] Роузер, Дэвид [R-NC] Рой, Чип [R-TX] Ройбал-Аллард, Люсиль [D-CA] Руис , Рауль [D-CA] Рупперсбергер, Калифорния Датч [D-MD] Раш, Бобби Л. [D-IL] Резерфорд, Джон Х. [R-FL] Райан, Тим [D-OH] Саблан, Грегорио Килили Камачо [ D-MP] Салазар, Мария Эльвира [R-FL] Сан Николас, Майкл FQ [D-GU] Санчес, Линда Т. [D-CA] Сарбейнс, Джон П. [D-MD] Скализ, Стив [R-LA ] Скэнлон, Мэри Гей [D-PA] Шаковски, Дженис Д.[D-IL] Шифф, Адам Б. [D-CA] Шнайдер, Брэдли Скотт [D-IL] Шрейдер, Курт [D-OR] Шрайер, Ким [D-WA] Швейкерт, Дэвид [R-AZ] Скотт, Остин [R-GA] Скотт, Дэвид [D-GA] Скотт, Роберт С. «Бобби» [D-VA] Сешнс, Пит [R-TX] Сьюэлл, Терри А. [D-AL] Шерман, Брэд [D -CA] Шерилл, Мики [D-NJ] Симпсон, Майкл К. [R-ID] Sires, Альбио [D-NJ] Slotkin, Элисса [D-MI] Смит, Адам [D-WA] Смит, Адриан [R -NE] Смит, Кристофер Х. [R-NJ] Смит, Джейсон [R-MO] Смакер, Ллойд [R-PA] Сото, Даррен [D-FL] Спанбергер, Эбигейл Дэвис [D-VA] Спарц, Виктория [ R-IN] Спейер, Джеки [D-CA] Стэнсбери, Мелани Энн [D-NM] Стэнтон, Грег [D-AZ] Stauber, Пит [R-MN] Стил, Мишель [R-CA] Стефаник, Элиза М.[R-NY] Стейл, Брайан [R-WI] Steube, В. Грегори [R-FL] Стивенс, Хейли М. [D-MI] Стюарт, Крис [R-UT] Стиверс, Стив [R-OH] Стрикленд , Мэрилин [D-WA] Суоззи, Томас Р. [D-NY] Swalwell, Эрик [D-CA] Такано, Марк [D-CA] Тейлор, Ван [R-TX] Тенни, Клаудия [R-NY] Томпсон , Бенни Г. [D-MS] Томпсон, Гленн [R-PA] Томпсон, Майк [D-CA] Тиффани, Томас П. [R-WI] Тиммонс, Уильям Р. IV [R-SC] Титус, Дина [ D-NV] Тлаиб, Рашида [D-MI] Тонко, Пол [D-NY] Торрес, Норма Дж. [D-CA] Торрес, Ричи [D-NY] Трахан, Лори [D-MA] Трон, Дэвид Дж. .[D-MD] Тернер, Майкл Р. [R-OH] Андервуд, Лорен [D-IL] Аптон, Фред [R-MI] Валадао, Дэвид Г.

[D-AL] Шерман, Брэд [D -CA] Шерилл, Мики [D-NJ] Симпсон, Майкл К. [R-ID] Sires, Альбио [D-NJ] Slotkin, Элисса [D-MI] Смит, Адам [D-WA] Смит, Адриан [R -NE] Смит, Кристофер Х. [R-NJ] Смит, Джейсон [R-MO] Смакер, Ллойд [R-PA] Сото, Даррен [D-FL] Спанбергер, Эбигейл Дэвис [D-VA] Спарц, Виктория [ R-IN] Спейер, Джеки [D-CA] Стэнсбери, Мелани Энн [D-NM] Стэнтон, Грег [D-AZ] Stauber, Пит [R-MN] Стил, Мишель [R-CA] Стефаник, Элиза М.[R-NY] Стейл, Брайан [R-WI] Steube, В. Грегори [R-FL] Стивенс, Хейли М. [D-MI] Стюарт, Крис [R-UT] Стиверс, Стив [R-OH] Стрикленд , Мэрилин [D-WA] Суоззи, Томас Р. [D-NY] Swalwell, Эрик [D-CA] Такано, Марк [D-CA] Тейлор, Ван [R-TX] Тенни, Клаудия [R-NY] Томпсон , Бенни Г. [D-MS] Томпсон, Гленн [R-PA] Томпсон, Майк [D-CA] Тиффани, Томас П. [R-WI] Тиммонс, Уильям Р. IV [R-SC] Титус, Дина [ D-NV] Тлаиб, Рашида [D-MI] Тонко, Пол [D-NY] Торрес, Норма Дж. [D-CA] Торрес, Ричи [D-NY] Трахан, Лори [D-MA] Трон, Дэвид Дж. .[D-MD] Тернер, Майкл Р. [R-OH] Андервуд, Лорен [D-IL] Аптон, Фред [R-MI] Валадао, Дэвид Г. [R-CA] Ван Дрю, Джефферсон [R-NJ] Ван Дайн, Бет [R-TX] Варгас, Хуан [D-CA] Визи, Марк А. [D-TX] Вела, Филемон [D-TX] Веласкес, Нидия М. [D-NY] Вагнер, Ann [R -MO] Уолберг, Тим [R-MI] Валорски, Джеки [R-IN] Вальс, Майкл [R-FL] Вассерман Шульц, Дебби [D-FL] Уотерс, Максин [D-CA] Уотсон Коулман, Бонни [D -NJ] Вебер, Рэнди К., старший [R-TX] Вебстер, Дэниел [R-FL] Велч, Питер [D-VT] Венструп, Брэд Р. [R-OH] Вестерман, Брюс [R-AR] Векстон, Дженнифер [D-VA] Уайлд, Сьюзан [D-PA] Уильямс, Nikema [D-GA] Уильямс, Роджер [R-TX] Уилсон, Фредерика С.[D-FL] Уилсон, Джо [R-SC] Виттман, Роберт Дж. [R-VA] Womack, Стив [R-AR] Райт, Рон [R-TX] Ярмут, Джон А. [D-KY] Янг , Дон [R-AK] Зельдин, Ли М. [R-NY] Любой член Сената Болдуин, Тэмми [D-WI] Баррассо, Джон [R-WY] Беннет, Майкл Ф. [D-CO] Блэкберн, Марша [ R-TN] Блюменталь, Ричард [D-CT] Блант, Рой [R-MO] Букер, Кори А. [D-NJ] Бузман, Джон [R-AR] Браун, Майк [R-IN] Браун, Шеррод [ D-OH] Берр, Ричард [R-NC] Кантуэлл, Мария [D-WA] Капито, Шелли Мур [R-WV] Кардин, Бенджамин Л.

[D-MD] Карпер, Томас Р. [D-DE] Кейси , Роберт П., Младший [D-PA] Кэссиди, Билл [R-LA] Коллинз, Сьюзан М. [R-ME] Кунс, Кристофер А. [D-DE] Корнин, Джон [R-TX] Кортез Масто, Кэтрин [D -NV] Коттон, Том [R-AR] Крамер, Кевин [R-ND] Крапо, Майк [R-ID] Круз, Тед [R-TX] Дейнс, Стив [R-MT] Дакворт, Тэмми [D-IL ] Дурбин, Ричард Дж. [D-IL] Эрнст, Джони [R-IA] Файнштейн, Dianne [D-CA] Фишер, Деб [R-NE] Гиллибранд, Кирстен Э. [D-NY] Грэм, Линдси [R -SC] Грассли, Чак [R-IA] Хагерти, Билл [R-TN] Харрис, Камала Д. [D-CA] Хассан, Маргарет Вуд [D-NH] Хоули, Джош [R-MO] Генрих, Мартин [ D-NM] Гикенлупер, Джон В.[D-CO] Hirono, Mazie K. [D-HI] Hoeven, John [R-ND] Hyde-Smith, Cindy [R-MS] Inhofe, James M. [R-OK] Johnson, Ron [R-WI] ] Кейн, Тим [D-VA] Келли, Марк [D-AZ] Кеннеди, Джон [R-LA] Кинг, Ангус С., младший [I-ME] Klobuchar, Amy [D-MN] Ланкфорд, Джеймс [ R-OK] Лихи, Патрик Дж. [D-VT] Ли, Майк [R-UT] Леффлер, Келли [R-GA] Лухан, Бен Рэй [D-NM] Ламмис, Синтия М. [R-WY] Манчин , Джо, III [D-WV] Марки, Эдвард Дж.

[D-MD] Карпер, Томас Р. [D-DE] Кейси , Роберт П., Младший [D-PA] Кэссиди, Билл [R-LA] Коллинз, Сьюзан М. [R-ME] Кунс, Кристофер А. [D-DE] Корнин, Джон [R-TX] Кортез Масто, Кэтрин [D -NV] Коттон, Том [R-AR] Крамер, Кевин [R-ND] Крапо, Майк [R-ID] Круз, Тед [R-TX] Дейнс, Стив [R-MT] Дакворт, Тэмми [D-IL ] Дурбин, Ричард Дж. [D-IL] Эрнст, Джони [R-IA] Файнштейн, Dianne [D-CA] Фишер, Деб [R-NE] Гиллибранд, Кирстен Э. [D-NY] Грэм, Линдси [R -SC] Грассли, Чак [R-IA] Хагерти, Билл [R-TN] Харрис, Камала Д. [D-CA] Хассан, Маргарет Вуд [D-NH] Хоули, Джош [R-MO] Генрих, Мартин [ D-NM] Гикенлупер, Джон В.[D-CO] Hirono, Mazie K. [D-HI] Hoeven, John [R-ND] Hyde-Smith, Cindy [R-MS] Inhofe, James M. [R-OK] Johnson, Ron [R-WI] ] Кейн, Тим [D-VA] Келли, Марк [D-AZ] Кеннеди, Джон [R-LA] Кинг, Ангус С., младший [I-ME] Klobuchar, Amy [D-MN] Ланкфорд, Джеймс [ R-OK] Лихи, Патрик Дж. [D-VT] Ли, Майк [R-UT] Леффлер, Келли [R-GA] Лухан, Бен Рэй [D-NM] Ламмис, Синтия М. [R-WY] Манчин , Джо, III [D-WV] Марки, Эдвард Дж. [D-MA] Маршалл, Роджер В. [R-KS] МакКоннелл, Митч [R-KY] Менендес, Роберт [D-NJ] Меркли, Джефф [D -ИЛИ] Моран, Джерри [R-KS] Мурковски, Лиза [R-AK] Мерфи, Кристофер [D-CT] Мюррей, Пэтти [D-WA] Оссофф, Джон [D-GA] Падилла, Алекс [D-CA ] Пол, Рэнд [R-KY] Питерс, Гэри К.[D-MI] Портман, Роб [R-OH] Рид, Джек [D-RI] Риш, Джеймс Э. [R-ID] Ромни, Митт [R-UT] Розен, Джеки [D-NV] Раундс, Майк [R-SD] Рубио, Марко [R-FL] Сандерс, Бернард [I-VT] Sasse, Бен [R-NE] Schatz, Брайан [D-HI] Шумер, Чарльз Э. [D-NY] Скотт, Рик [R-FL] Скотт, Тим [R-SC] Шахин, Джин [D-NH] Шелби, Ричард К. [R-AL] Синема, Кирстен [D-AZ] Смит, Тина [D-MN] Стабеноу, Дебби [D-MI] Салливан, Дэн [R-AK] Тестер, Джон [D-MT] Тьюн, Джон [R-SD] Тиллис, Том [R-NC] Туми, Пэт [R-PA] Тубервиль, Томми [R -AL] Ван Холлен, Крис [D-MD] Уорнер, Марк Р.[D-VA] Варнок, Рафаэль Г. [D-GA] Уоррен, Элизабет [D-MA] Уайтхаус, Шелдон [D-RI] Уикер, Роджер Ф. [R-MS] Уайден, Рон [D-OR] Янг , Тодд [R-IN]

[D-MA] Маршалл, Роджер В. [R-KS] МакКоннелл, Митч [R-KY] Менендес, Роберт [D-NJ] Меркли, Джефф [D -ИЛИ] Моран, Джерри [R-KS] Мурковски, Лиза [R-AK] Мерфи, Кристофер [D-CT] Мюррей, Пэтти [D-WA] Оссофф, Джон [D-GA] Падилла, Алекс [D-CA ] Пол, Рэнд [R-KY] Питерс, Гэри К.[D-MI] Портман, Роб [R-OH] Рид, Джек [D-RI] Риш, Джеймс Э. [R-ID] Ромни, Митт [R-UT] Розен, Джеки [D-NV] Раундс, Майк [R-SD] Рубио, Марко [R-FL] Сандерс, Бернард [I-VT] Sasse, Бен [R-NE] Schatz, Брайан [D-HI] Шумер, Чарльз Э. [D-NY] Скотт, Рик [R-FL] Скотт, Тим [R-SC] Шахин, Джин [D-NH] Шелби, Ричард К. [R-AL] Синема, Кирстен [D-AZ] Смит, Тина [D-MN] Стабеноу, Дебби [D-MI] Салливан, Дэн [R-AK] Тестер, Джон [D-MT] Тьюн, Джон [R-SD] Тиллис, Том [R-NC] Туми, Пэт [R-PA] Тубервиль, Томми [R -AL] Ван Холлен, Крис [D-MD] Уорнер, Марк Р.[D-VA] Варнок, Рафаэль Г. [D-GA] Уоррен, Элизабет [D-MA] Уайтхаус, Шелдон [D-RI] Уикер, Роджер Ф. [R-MS] Уайден, Рон [D-OR] Янг , Тодд [R-IN]

Налоги в Москве, Россия — Телепорт города

Москва AarhusAdelaideAlbuquerqueAlmatyAmsterdamAnchorageAndorraAnkaraAshevilleAsuncionAthensAtlantaAucklandAustinBakuBaliBaltimoreBangkokBarcelonaBeijingBeirutBelfastBelgradeBelize CityBengaluruBergenBerlinBernBilbaoBirminghamBirmingham, ALBogotaBoiseBolognaBordeauxBostonBoulderBozemanBratislavaBrightonBrisbaneBristolBrnoBrusselsBucharestBudapestBuenos AiresBuffaloCairoCalgaryCambridgeCape TownCaracasCardiffCasablancaCharlestonCharlotteChattanoogaChennaiChiang MaiChicagoChisinauChristchurchCincinnatiClevelandCluj-NapocaCologneColorado SpringsColumbusCopenhagenCorkCuritibaDallasDar эс SalaamDelhiDenverDes MoinesDetroitDohaDresdenDubaiDublinDusseldorfEdinburghEdmontonEindhovenEugeneFlorenceFlorianopolisFort CollinsFrankfurtFukuokaGalwayGdanskGenevaGibraltarGlasgowGothenburgGrenobleGuadalajaraGuatemala CityHalifaxHamburgHannoverHavanaHelsinkiHo Chi Minh CityHong KongHonoluluHoustonHyderabadIndianapolisInnsbruckIstan bulJacksonvilleJakartaJohannesburgKansas CityKarlsruheKathmanduKievKingstonKnoxvilleKrakowKuala LumpurKyotoLagosLa PazLas Пальмас-де-Гран-CanariaLas VegasLausanneLeedsLeipzigLilleLimaLisbonLiverpoolLjubljanaLondonLos AngelesLouisvilleLuxembourgLvivLyonMadisonMadridMalagaMalmoManaguaManchesterManilaMarseilleMedellinMelbourneMemphisMexico CityMiamiMilanMilwaukeeMinneapolis-Saint PaulMinskMontevideoMontrealMoscowMumbaiMunichNairobiNantesNaplesNashvilleNew OrleansNew YorkNiceNicosiaOklahoma CityOmahaOrlandoOsakaOsloOttawaOuluOxfordPalo AltoPanamaParisPerthPhiladelphiaPhnom PenhPhoenixPhuketPittsburghPortland, MEPortland, ORPortoPorto AlegrePragueProvidenceQuebecQuitoRaleighReykjavikRichmondRigaRio De JaneiroRiyadhRochesterRomeRotterdamSaint PetersburgSalt озеро CitySan AntonioSan ДиегоСан Francisco Bay AreaSan JoseSan JuanSan Луис ObispoSan SalvadorSantiagoSanto DomingoSao PauloSarajevoSaskatoonSeattleSeoulSevilleShanghaiSingaporeSkopjeSofiaSt. LouisStockholmStuttgartSydneyTaipeiTallinnTampa Bay AreaTampereTartuTashkentTbilisiTehranTel AvivThe HagueThessalonikiTokyoTorontoToulouseTunisTurinTurkuUppsalaUtrechtValenciaVallettaVancouverVictoriaViennaVilniusWarsawWashington, D.C.WellingtonWinnipegWroclawYerevanZagrebZurich

LouisStockholmStuttgartSydneyTaipeiTallinnTampa Bay AreaTampereTartuTashkentTbilisiTehranTel AvivThe HagueThessalonikiTokyoTorontoToulouseTunisTurinTurkuUppsalaUtrechtValenciaVallettaVancouverVictoriaViennaVilniusWarsawWashington, D.C.WellingtonWinnipegWroclawYerevanZagrebZurich8 Expat Налоговые советы Вы Потребность в американской жизни в Российской Федерации

Если вас тянет в большой город Москва или в такой регион, как Сочи, место проведения зимних Олимпийских игр 2014 года, Россия может многое предложить.Но как жизнь в России повлияет на вас в финансовом отношении? Вот самая важная налоговая информация, которую вам нужно знать, если вы живете в России.

Независимо от того, где вы живете в мире, вы все равно несете ответственность за уплату налогов в США. Вы должны ежегодно подавать налоговую декларацию для экспатов из США и включать в себя весь мировой доход, включая любой доход, который также подлежит налогообложению в России.

Хотя ваш доход по всему миру облагается налогом, есть несколько способов компенсировать налоги, которые вы платите в России, чтобы снизить ваши налоговые обязательства в США. Чтобы избежать двойного налогообложения (уплаты налогов в двух странах), вы можете претендовать на следующие важные льготы и исключения:

Чтобы избежать двойного налогообложения (уплаты налогов в двух странах), вы можете претендовать на следующие важные льготы и исключения:

Если вы пройдете тест на физическое присутствие или тест на добросовестное проживание, вы можете исключить из своей налоговой декларации в США до 100 800 долларов США из ваших доходов за рубежом за 2015 год (и 101 300 долларов США в 2016 году) с помощью исключения для дохода за рубежом (FEIE). Помимо FEIE, вы также можете вычесть часть своих жилищных расходов с помощью исключения иностранного жилья. Это исключение признает более высокую стоимость жизни в некоторых странах и в результате помогает снизить налогооблагаемый доход.

Иностранная налоговая льгота снижает ваш налог на иностранцев в США, доллар за доллар. Иностранный налоговый кредит будет ограничен налогами, которые относятся к российским доходам, облагаемым налогом в США. Это означает, что любой российский налог на ваш исключенный российский заработок (исключенный FEIE, Исключением иностранного жилья или из-за российских налоговых правил) не будет включен в расчет вашего иностранного налогового кредита в США.

Кто является резидентом РФ?

Если вы прожили в России не менее 183 дней в течение 12 месяцев подряд, вы считаются резидентом.Это важный фактор в налогообложении, поскольку нерезиденты облагаются налогом по гораздо более высокой ставке, чем резиденты. Кроме того, для нерезидентов не предусмотрены никакие вычеты и льготы (хотя это не включает вычеты и исключения, предусмотренные в США).

Облагается ли иностранный доход налогом?

Нерезиденты облагаются налогом только на доходы, полученные из российских источников. Резиденты должны декларировать доходы по всему миру и подавать налоговую декларацию, если они получают доход из-за пределов России.

Ставки налога на прибыль в Российской Федерации

В России действует единая ставка налога на доходы физических лиц.Физические лица платят 13% (нерезиденты платят 30%), а резиденты России также платят 9% от дивидендного дохода (который вычитается у источника).

Соглашение об итогах между США и Россией

В США и России нет Соглашения о суммировании, но, к счастью, отдельные сотрудники не платят в систему социального обеспечения, поэтому вероятность двойного налогообложения мала.

Срок уплаты налогов в Российской Федерации

Заработная плата и налоги на заработную плату удерживаются и выплачиваются российскими работодателями, поэтому физическим лицам нет необходимости подавать декларацию (если они не хотят требовать возмещения по детализированным вычетам).Частные предприниматели должны произвести 3 авансовых платежа по налогу 15 июля, 15 августа и 15 ноября. Остаток налога, подлежащего уплате после подачи декларации, подлежит уплате 15 июля следующего года.

Социальное обеспечение

Индивидуальные работники не платят социальное обеспечение, хотя самозанятые люди платят социальный налог со своего дохода. Ставка социального обеспечения для работодателей составляет 30%, но не более 796 000 рублей в год. При доходе более 796 000 рублей взимается дополнительный взнос в пенсионный фонд в размере 10%.

Другие налоги

Резиденты платят 13% налог на прирост капитала, а нерезиденты платят 30%. Существует налог на добавленную стоимость (НДС) в размере 18%, который взимается с активов и услуг в России, а также с импорта.

Нужна помощь с уплатой налогов на иностранцев в США?

Наша команда преданных CPA и зарегистрированных агентов IRS здесь для вас. Начните с нами сегодня — мы позаботимся о ваших налогах на эмигрантов, чтобы вы могли вернуться в свое приключение за границей!

Первоначально опубликовано в 2014 г .; обновлено 2 сентября 2016 г.

Общие налоги в России — Россия

Узнайте о различных налогах, которые могут взиматься с человека, проживающего в России …

НДС

Налог на добавленную стоимость ( Налог на добавленную стоимость / ????? ?? ??????????? ?????????? ) взимается при продаже товаров и услуг по адресу: стандартная ставка 18 процентов. Некоторые предметы облагаются более низкой ставкой — 10 процентов. К ним относятся определенные продукты питания, детская одежда и обувь, а также некоторые медицинские принадлежности.Цена на товары всегда будет включать НДС. Иностранные граждане должны платить эту сумму при всех покупках, и при выезде из страны запрос на возврат невозможен.

Налог на прибыль

Все иностранные граждане с личным доходом из российских и / или иностранных источников, проживающие в России, должны платить подоходный налог с населения ( Налог на доходы физических лиц — НДФЛ / ????? ?? ??????? ????????? ??? — ???? ) на весь доход, полученный за время, проведенное в стране.Те, кто работает на работодателя, обычно вычитают эту сумму из ежемесячной заработной платы и должны подавать налоговую декларацию только в случае дополнительного дохода от дивидендов или заработной платы за рубежом.

Автомобильный налог

Автомобильный налог ( Транспортный налог / ???????????? ????? ) на частные автомобили устанавливается местными властями, и ставка варьируется в зависимости от региона. В Москве ежегодные платежи за автомобили зависят от объема двигателя, а не от уровня выбросов.

Расчет налога к уплате равен: (ставка налога) x (количество л.с.) x (количество месяцев владения, разделенное на месяцы года).

Требование об оплате ежегодно рассылается Федеральной налоговой службой по почте на адрес зарегистрированного владельца транспортного средства.

В 2012 году была предложена дополнительная плата за автомобили повышенной комфортности, которая будет означать плату в размере 300 рандов за дополнительную мощность для всех транспортных средств с объемом двигателя более 410 л.с., хотя еще ничего не согласовано.

Оплата автомобильного налога может быть произведена онлайн через официальный сайт Федеральной налоговой службы , через сервисы интернет-банка, банкоматы или ближайший офис Федеральной налоговой службы.

- Информацию о том, как можно уплатить автомобильный налог: Щелкните здесь

- Чтобы узнать уровни автомобильного налога и оплатить онлайн: Нажмите здесь

- Чтобы узнать о законах, касающихся автомобильного налога ( ???????????? ????? ): Щелкните здесь

Аудиовизуальные налоги

В настоящее время в России нет аудиовизуальных налогов, применимых к частным домам, например, телевизионных лицензий.

Налоги на имущество и земельные налоги

Налог на имущество ( Налог на имущество физических лиц / ????? ?? ????????? ?????????? ??? ) уплачивают только собственники имущества. Для иностранных резидентов, арендующих недвижимость в России, никаких платежей не требуется, так как это будет делать арендодатель.

Для владельцев собственности (не земли, на которой она расположена) максимальная ставка налога составляет 2,2 процента от стоимости, которая должна выплачиваться ежегодно как часть поданной налоговой декларации.

- Подробнее о налоге на имущество физических лиц на сайте Федеральной налоговой службы: Нажмите здесь

Земельный налог

Земельный налог( Земельный налог / ????????? ????? ) уплачивает собственник любой земли в дополнение к находящемуся на ней недвижимому имуществу.Ставки устанавливаются местными властями и различаются в зависимости от района, но обычно не превышают 0,3 процента от стоимости земли, используемой для сельского хозяйства или строительства жилья. Платежи производятся ежегодно аналогично налогу на имущество.

- Информацию об этом можно получить в ФНС: Нажмите здесь

- Дополнительную информацию о налогах, подлежащих уплате в России, см. В публикации «Ведение бизнеса в России, 2012 г.» (стр. 29), доступной в Интернете по адресу KPMG: Щелкните здесь

Гербовый сбор

Несмотря на отсутствие налога на продажу недвижимости, гербовый сбор ( Гасударственная пошлина / ??????????????? ??????? ) уплачивается местным властям. в связи со сделками с имуществом до его передачи.Точные суммы к оплате зависят от местоположения и стоимости.

- Подробнее о гербовом сборе на сайте Федеральной налоговой службы: Нажмите здесь

Налоговые службы

Для получения подробной информации о налоговых службах ( Федеральная налоговая служба / ??????????? ????????? ?????? ) в Санкт-Петербурге и Москве, которые могут помочь как за рубежом юридические лица и иностранные граждане с вопросами и всеми налоговыми вопросами, см. ниже:

- Москва

: Походный проезд, д. 3, стр. 1, 5 этаж, Москва, 125373

Тел. : (495) 955 9987 - Санкт-Петербург

В : Садовая ул., 55/57, Санкт-Петербург, 1

Тел. : (812) 740 4390

— Россия

Настоящее руководство по рыночному налогообложению (Россия) содержит следующую информацию:

- Справочная информация обо всех налогах, применяемых у источника через Clearstream Banking и его местные депозитарии, к ценным бумагам, депонированным в Clearstream Banking; и

- Инструкции по получению льготы у источника или возмещения удерживаемого налога, если таковые имеются, через Clearstream Banking.

Новая и улучшенная налоговая информация и процедуры, которые становятся доступными, будут добавляться на постоянной основе.

Важное примечание:

Настоящее руководство по рыночному налогообложению (включая приложения и другие ссылки) предназначено только для информационных целей, не предназначено и не должно рассматриваться как юридическая консультация по любому вопросу. Читатели настоящего Руководства по рыночному налогообложению, будь то клиенты или другие лица, не должны действовать или воздерживаться от действий на основании любой информации, содержащейся в этом Руководстве по рыночному налогообложению, без обращения за соответствующей юридической или другой профессиональной консультацией.

Налог у источника выплаты

В настоящее время применяются следующие ставки подоходного налога:

Об авторе