Налогообложение процентов по вкладам: Какие вклады облагаются налогом – Финансы – Коммерсантъ

Как облагается налогом доход по вкладам

Я положила деньги под проценты в банк. Нужно ли потом платить НДФЛ?

Спасибо большое,

Ира, Москва.

Евгений Шепелев

частный инвестор

Профиль автора

До 2024 года статья не актуальна

26 марта 2022 года президент подписал закон, который отменяет НДФЛ с дохода по банковским вкладам и счетам, полученного в 2021 и 2022 годах.

Также немного меняется налогообложение такого дохода, который будет получен в 2023 году и далее. Если к этому времени ничего не изменится, мы обновим статью.

С 2021 года с дохода в виде процентов по вкладам надо платить налог, если доход превысит определенный лимит. До 2021 года налоговый кодекс тоже предусматривал налогообложение процентов, просто условия были такими, что налог обычно не возникал.

Расскажу, как было раньше и как стало с 2021 года.

Как было до конца 2020 года

Рублевые вклады. Владельцам рублевых вкладов надо было уплатить НДФЛ с процентов по вкладу, если процентная ставка по вкладу превышала ключевую ставку Центробанка (до 2016 года — ставку рефинасирования) на 5 процентных пунктов.

Например, между 26 марта и 16 сентября 2018 года ключевая ставка ЦБ была 7,25%. Значит, в тот период пределом безналоговой ставки для рублевых вкладов было 12,25% годовых, то есть 7,25% + 5 п. п.

Как менялась ключевая ставка ЦБ

Для сравнения, максимальная ставка 10 крупнейших российских банков в середине июня 2018 года, по данным ЦБ, была всего 6,449%. В менее крупных банках ставки достигали 7—7,5%.

Если вы открыли рублевый вклад в банке в 2016 году или позже, очень маловероятно, что вам пришлось бы платить налог. В то время уже не было вкладов с процентом выше значения ключевой ставки + еще 5 процентных пунктов.

Если вы открывали вклад между 15 декабря 2014 и 31 декабря 2015 года, то пределом безналоговой ставки было 18,25% годовых (8,25% + 10 процентных пунктов). В это время действовала льгота: к ставке рефинансирования прибавлялось 10 процентных пунктов вместо 5. Но тогда встречались вклады со ставкой больше 20% годовых, и с части дохода по ним надо было платить НДФЛ.

/guide/deposit-interests/

Как рассчитать проценты по вкладу

Валютные вклады. По валютным вкладам платить НДФЛ с процентов нужно было, если процентная ставка была выше 9% годовых. Таких ставок по вкладам в иностранной валюте в России давно нет.

Какой налог. Ставка налога была 35% для налоговых резидентов и 30% для нерезидентов. Правда, не со всей суммы дохода, а лишь с той, что превышает безналоговый предел ставки.

Если бы в июне 2018 года налоговый резидент РФ открыл вклад под 14% годовых при пороговом значении безналоговой ставки 12,25%, то НДФЛ по ставке 35% пришлось платить бы только от суммы дохода, полученного по ставке 1,75%. Если же ставка по вкладу была в пределах 12,25% годовых, НДФЛ платить не пришлось бы.

В конце 2020 года ставка ЦБ была равна 4,25% годовых. Лимит ставки по вкладу, до которого налог не взимался, — 9,25% годовых.

Ставка ЦБ последние годы снижалась, но при этом можно было обойтись без уплаты налога. Для этого по вкладу должны были соблюдаться следующие условия:

Для этого по вкладу должны были соблюдаться следующие условия:

- Вклад изначально имеет ставку в пределах ключевой ставки ЦБ + 5 процентных пунктов.

- Банк не повышал ставку вклада.

- С того момента, как ставка вклада превзошла ключевую ставку ЦБ + 5 процентных пунктов, прошло не более трех лет.

/guide/key-rate/

Что такое ключевая ставка ЦБ

Например, Василий в июне 2018 года открыл вклад со ставкой 7% годовых при ключевой ставке 7,25%. НДФЛ платить не надо. В сентябре 2018 года ЦБ уменьшил ключевую ставку до 1,5% (такого не было, но это условный пример). В течение трех лет после снижения ставки ЦБ Василий не платит НДФЛ с процентов по вкладу.

А вот если бы ключевая ставка не изменилась, а банк бы поднял ставку по вкладу с 7 до 13%, Василию пришлось бы уплатить налог с части процентного дохода, так как ставка вклада превысила ключевую ставку ЦБ + 5 процентных пунктов.

Как платили. Налоговым агентом по доходу от вкладов считался банк. Вкладчику не нужно было самому сообщать в налоговую о доходе по вкладу и перечислять деньги в бюджет. Если по вкладу возникал налогооблагаемый доход, то банк сам считал и удерживал НДФЛ при выплате процентов.

Налоговым агентом по доходу от вкладов считался банк. Вкладчику не нужно было самому сообщать в налоговую о доходе по вкладу и перечислять деньги в бюджет. Если по вкладу возникал налогооблагаемый доход, то банк сам считал и удерживал НДФЛ при выплате процентов.

Если вы закрыли вклад и банк прислал справку 2-НДФЛ, значит, у вас был доход, с которого надо было удержать налог. То же самое, если в выписке по счету было указано перечисление НДФЛ.

Если банк не удержал налог, значит, это и не требовалось. В абсолютном большинстве случаев доход по вкладам не облагался налогом.

Как стало с 2021 года

От чего теперь зависит налог. С 2021 года с процентов по вкладам перестал зависеть от ставок по вкладам. Теперь он привязан к доходу в виде процентов, полученному за год, и ставке ЦБ.

Федеральный закон от 1.04.2020 № 102-ФЗ

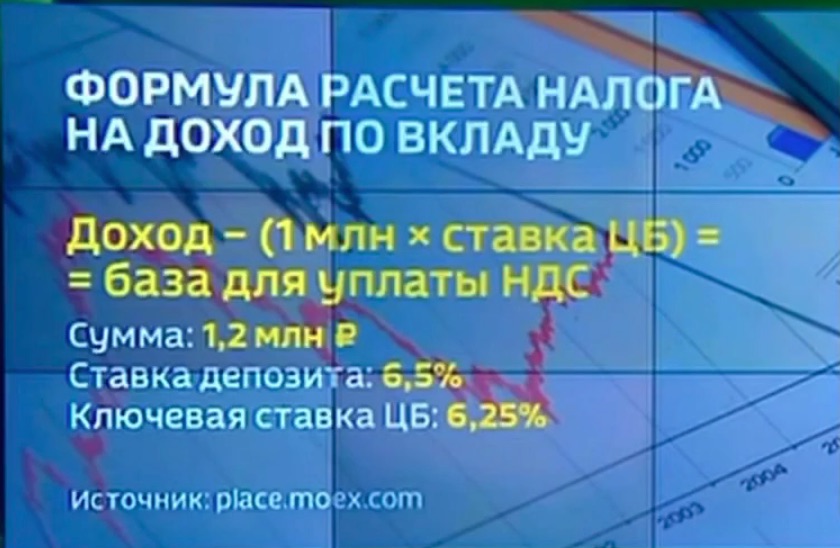

Если доход превысит определенный лимит, с суммы превышения придется заплатить налог. Безналоговый лимит считается так: 1 000 000 Р × ключевая ставка ЦБ на 1 января того же года.

На 1 января 2021 года ставка ЦБ была 4,25%. Значит, доход в виде процентов по вкладам и счетам, полученный за 2021 год, не облагается налогом, если размер дохода в пределах 42 500 Р. Если доход за 2021 год окажется больше 42 500 Р, с суммы превышения надо будет платить налог.

Учитывается сумма процентного дохода, полученного от вкладов и счетов за календарный год. При расчете не учитываются доходы от рублевых вкладов и счетов, процентная ставка по которым в течение всего года не превышает 1% годовых. Доходы от счетов эскроу тоже не считаются.

Доход от валютных вкладов и счетов суммируется с доходом от рублевых. Для расчета налога выплата процентов в валюте пересчитывается в рубли по курсу ЦБ на дату выплаты дохода. Общий налог удерживается в рублях.

Разъяснения ФНС России

Речь идет только о процентах от вкладов и счетов. С суммы самого вклада или счета налогов нет, даже если это валютный вклад и курс валюты вырос к моменту закрытия вклада.

Что делать? 18. 10.18

10.18

Продал валюту и теперь должен подать декларацию о доходах?

Доход учитывается за тот год, в котором банк его фактически выплатил. Не важно, за какие периоды банк начислил эти проценты. Это особенно невыгодно для тех, кто в 2020 году или ранее открыл крупный вклад с закрытием в 2021 году или позже и выплатой процентов в конце срока: вероятно, придется платить НДФЛ.

Письмо Минфина России от 20.11.2020 № 03-04-07/101287PDF, 241 КБ

У нас есть табличка, где можно посчитать доход от вкладов и счетов и определить, сколько составит налог и сколько надо держать на вкладах и счетах, чтобы налога не было. Просто скопируйте ее себе и введите нужные данные.

Какой налог. С превышения лимита с 2021 года резиденты и нерезиденты платят не 35% или 30%, а 13%.

Предположим, за 2021 год вы получите 30 000 Р процентов по одному вкладу и 32 500 Р по другому, итого это 62 500 Р дохода. Безналоговый лимит на 2021 год — 42 500 Р. Превышение лимита — 20 000 Р. С этого превышения придется заплатить налог 13% — то есть 2600 Р.

С этого превышения придется заплатить налог 13% — то есть 2600 Р.

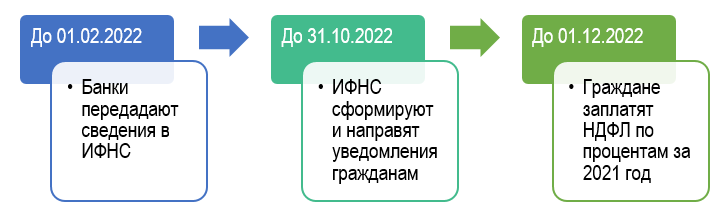

Как платить. Банки будут сами сообщать в налоговую, какой доход от вкладов и счетов получил клиент за год. Сообщить должны до 1 февраля года, следующего за отчетным. Например, о доходе, полученном в 2021 году, банки сообщат в ФНС до 1 февраля 2022 года.

Сотрудники ФНС посчитают, должен ли налогоплательщик что-то платить, и направят уведомление об уплате налога. Уплатить деньги в бюджет надо будет до 1 декабря. Значит, налог по итогам 2021 года надо уплатить до 1 декабря 2022 года.

/3-ndfl/

Как заплатить НДФЛ самостоятельно

Как уменьшить налог. С 2021 года налоговый кодекс делит доходы на основную и отдельные налоговые базы. Если доход относится к основной базе, к нему можно применять налоговые вычеты, в частности, социальный или вычет по ИИС.

п. 2.1-3 ст. 210 НК

Проценты по вкладам и счетам не упоминаются как отдельная налоговая база, поэтому можно считать их частью основной базы. Следовательно, налог с дохода в виде процентов по вкладам и счетам можно не платить, снизить или вернуть, применив налоговые вычеты.

Следовательно, налог с дохода в виде процентов по вкладам и счетам можно не платить, снизить или вернуть, применив налоговые вычеты.

В итоге

До 2021 года налог с дохода от вкладов возникал, если ставка по вкладу превышала определенную величину. Однако на практике мало кто сталкивался с необходимостью платить налог: обычно ставки были ниже уровня, с которого начиналось налогообложение. Если же надо было платить налог, его считал и удерживал банк.

С 2021 года доход от вкладов и счетов облагается налогом в том случае, если суммарный доход от процентов за год превысил лимит. Лимит считается как 1 000 000 Р × ключевая ставка ЦБ на 1 января того же года — в 2021 году это 42 500 Р. Налог удерживается с суммы превышения, ставка — 13%.

Банки предоставят данные о выплаченных за год процентах в налоговую до 1 февраля следующего года, и та пришлет уведомление, если надо платить налог. Уплатить его надо будет самостоятельно до 1 декабря.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

«за» и «против» — Минфин

Один из факторов, имеющий прямое влияние на желание людей вложиться в депозиты, — их налогообложение. Какой процент своих доходов украинцы отдают в госказну сейчас и как можно усовершенствовать действующую систему, «Минфину» рассказала доцент кафедры финансов ВНУ Наталья Матвийчук.

Налог на депозиты в Украине удерживается в момент начисления депозитных процентов. Банк ежемесячно перечисляет сумму налога в бюджет Украины без конкретных фамилий вкладчиков и величины удержанных процентов по каждому из них.

Какие налоги на доход от депозитов должны платить украинцы?В Украине налог на депозиты был введен в марте 2014 года Законом «О предотвращении финансовой катастрофы и создании предпосылок для экономического роста в Украине». Ставка налога составила 15% от суммы начисленных процентов по депозитам.

В начале 2015 года ставка была увеличена до 20%. Одновременно был введен военный сбор в размере 1,5%, поступления от которого направляют на нужды армии.

Одновременно был введен военный сбор в размере 1,5%, поступления от которого направляют на нужды армии.

С 2016 года ставку налогообложения снизили до 18%. С тех пор налоговая нагрузка на вкладчиков банков составляет 19,5%, а при задекларированной депозитной ставке 8% годовых вкладчик получит только 6,44% ставки по депозиту за вычетом налога.

«За» и «против» налогообложения депозитов: аргументы Минфина против НБУ

Поступления в государственный бюджет Украины от налогообложения процентов по депозитам в 2018 году уменьшились на 36%, по сравнению с 2015 годом (с 8,2 млрд грн до 5,3 млрд грн), что было вызвано, в основном, существенным снижением ставок на депозиты. В результате их налогообложение стало более ощутимым, чем при размерах депозитных процентных ставок на уровне 17−20%.

Читайте также: 10 приложений, которые помогут разбогатеть

Сегодня такое налогообложение оказывает существенное влияние на перераспределение финансовых ресурсов, и население начинает предпочитать вложение средств в ОВГЗ, доходы по которым налогом не облагаются и которые являются фактически безрисковыми при более высоком уровне доходности. По состоянию на 30.06 у населения находятся ОВГЗ на сумму более 18 млрд грн.

По состоянию на 30.06 у населения находятся ОВГЗ на сумму более 18 млрд грн.

С одной стороны, уплата такого налога является дополнительным источником наполнения государственного бюджета, что крайне актуально при наличии существенного размера бюджетного дефицита, однако для развития банковского сектора и экономики стоит обратить внимание на уместность налогообложения процентов по вкладам именно на таких условиях, как сейчас.

НБУ считает целесообразным отменить налогообложение процентов по депозитам физлиц. Однако учитывая критическую ситуацию с наполнением государственного бюджета, такое предложение Министерство финансов не поддерживает. Аргументы «за» налогообложение процентов указывают на то, что владельцами депозитов являются состоятельные слои населения, поэтому налог для них не критичен и не влияет на решение о размещении новых вкладов.

Как облагаются доходы от депозитов в других странах?

Есть ряд стран, в которых вкладчики банков не платят налог из начисленных процентных доходов по депозитам (Гонконг, Аргентина, Эстония, Китай, Казахстан, Киргизия, Туркменистан, Узбекистан).

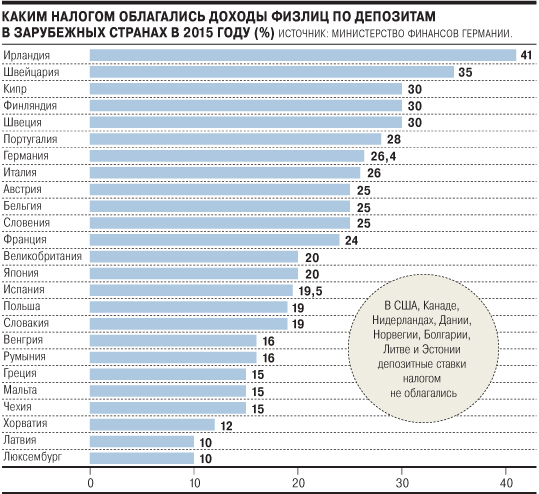

Однако в большинстве зарубежных стран налогообложение дохода в виде процентов от депозитов физических лиц существует. В странах Европейского Союза ставка такого налога составляет от 16% в Румынии до 50% в Австрии. В Литве этот налог платят с начала 2014 года по ставке 15%.

Читайте также: Светлана Рекрут о госгарантиях по депозитам: «Вернемся к вопросу увеличения до 800 тысяч или даже миллиона»

В отличие от Украины, где работает единая ставка налога, мировой опыт налогообложения доходов от депозитов физических лиц свидетельствует о преобладании дифференцированного подхода к установлению ставок налога и существовании необлагаемого минимума суммы вклада, ниже которого налог не начисляется. Так, прогрессивная ставка налогообложения, максимальный уровень которой составляет 49,8%, используется в Норвегии, Испании, где ставка колеблется от 19% до 24%. В Италии проценты по банковским вкладам облагаются налогом по ставке 25%.

В среднем в зарубежных странах более высокие ставки налогообложения процентных доходов по депозитам частных лиц, чем в Украине. Высоким является налогообложение процентных доходов по депозитам в Швейцарии (ставка 35%), Ирландии (39%). Однако в Ирландии лица старше 65 лет и лица с особыми потребностями, чей доход меньше необлагаемого минимума (20 тыс. евро), освобождены от налогообложения. А вот в Литве, например, налог с января 2015 года уплачивают только из тех процентов, сумма которых превышает 3 тыс. евро.

Высоким является налогообложение процентных доходов по депозитам в Швейцарии (ставка 35%), Ирландии (39%). Однако в Ирландии лица старше 65 лет и лица с особыми потребностями, чей доход меньше необлагаемого минимума (20 тыс. евро), освобождены от налогообложения. А вот в Литве, например, налог с января 2015 года уплачивают только из тех процентов, сумма которых превышает 3 тыс. евро.

Особенностью таких стран, как США и Канада, является установление ставок налога штатами или провинциями на разном уровне, поэтому налоговая нагрузка на доходы по банковским вкладам в этих странах варьируется в зависимости от места проживания.

Что в украинской модели налогообложения доходов по депозитам можно было бы улучшить?

Анализируя мировую и отечественную практику налогообложения процентных доходов по депозитам физических лиц, следует предложить меры по совершенствованию такого налогообложения:

- установить необлагаемый налогом предел общей суммы вкладов физического лица, например в размере гарантированной суммы возмещения ФГВФЛ (200 тыс.

грн)

грн) - по аналогии со странами ЕС установить перечень расходов, на которые налогоплательщик может уменьшить облагаемый совокупный доход. Причем сразу в момент декларирования, а не так, как это имеет место в Украине сейчас, — когда сначала платятся налоги, а потом по заявлению налогоплательщика возмещаются переплаты. К таким расходам можно относить средства, потраченные на обучение, лечение, оздоровление, энергосбережение, переквалификацию и т. п.

Автор:

Доцент кафедры финансов, кандидат экономических наук Матвийчук Наталья

Волынский национальный университет имени Леси Украинки

Как облагаются налогом доходы по депозитному сертификату (CD)?

Доходность CD облагается налогом как процентный доход, а не как прирост капитала

По

Трой Сигал

Полная биография

Трой Сигал — редактор и писатель. У нее более 20 лет опыта работы в области личных финансов, управления капиталом и деловых новостей.

У нее более 20 лет опыта работы в области личных финансов, управления капиталом и деловых новостей.

Узнайте о нашем редакционная политика

Обновлено 26 июля 2022 г.

Рассмотрено

Эбони Ховард

Рассмотрено Чернокожая Ховард

Полная биография

Эбони Ховард — сертифицированный бухгалтер и налоговый эксперт QuickBooks ProAdvisor. Она работает в области бухгалтерского учета, аудита и налогообложения более 13 лет, работая с частными лицами и различными компаниями в сфере здравоохранения, банковского дела и бухгалтерского учета.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ярилет Перес

Факт проверен Ярилет Перес

Полная биография

Ярилет Перес — опытный мультимедийный журналист и специалист по проверке фактов со степенью магистра журналистики. Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Узнайте о нашем редакционная политика

Депозитные сертификаты (CD) являются популярными инвестициями в качестве убежища для людей, которые ищут стабильный доход, не привязанный к результатам фондового рынка. Но налоги, причитающиеся с доходности компакт-диска, могут уменьшить доход инвестора, поскольку они облагаются налогом как процентный доход.

Депозит обычно выпускается банком или кредитным союзом и выплачивает проценты по депонированным средствам в обмен на то, что эти деньги остаются на счете на определенный срок, от нескольких месяцев до нескольких лет (один, три или пять лет являются наиболее наиболее общий).

Компакт-диски считаются инвестициями с низким уровнем риска, поскольку они представляют собой депозитные счета, которые застрахованы Федеральной корпорацией страхования депозитов (FDIC) на сумму до 250 000 долларов США. Более того, по депозитным счетам часто выплачиваются более высокие процентные ставки, чем по другим депозитным счетам, таким как чековые, сберегательные счета или счета денежного рынка.

Более того, по депозитным счетам часто выплачиваются более высокие процентные ставки, чем по другим депозитным счетам, таким как чековые, сберегательные счета или счета денежного рынка.

Ключевые выводы

- Депозитные сертификаты (CD) предоставляют возможность сбережения, не связанную с доходностью фондового рынка.

- CD считаются инвестициями с низким уровнем риска.

- Трудно избежать уплаты налога на проценты, полученные с помощью компакт-дисков.

- CD также часто имеют штрафы за досрочное изъятие.

Налогообложение дохода CD

Однако за более высокие проценты приходится платить. Независимо от того, как доход выплачивается инвестору — обычно он идет на другой счет или реинвестируется обратно в CD — заработанные деньги считаются облагаемыми налогом как на уровне штата, так и на федеральном уровне. И эта сумма облагается налогом как процентный доход, а не по (обычно) более благоприятной ставке прироста капитала. Например, если инвестор находится в категории 24% налога и заработал 300 долларов США в виде процентных ставок за год, то он должен 72 доллара США в виде налогов.

Доходы CD облагаются налогом как процентный доход, а не по более низкой ставке прироста капитала.

Банк или кредитный союз, выпустивший компакт-диск, предоставляет владельцу счета выписку 1099-INT с подробным описанием того, сколько процентов было заработано за год. По компакт-дискам со сроком погашения в том же году, в котором они были приобретены, все зачисленные проценты облагаются налогом за этот год. Для многолетних компакт-дисков налогом облагаются только проценты, начисляемые каждый год. Например, если трехлетний CD выплачивает начисленные проценты в последний день каждого года, владелец счета платит налоги только с процентов, полученных за каждый налоговый год.

Невозможно обойти уплату налога на проценты, если только компакт-диск не приобретен на счет с налоговыми льготами, такой как индивидуальный пенсионный счет (IRA) или план 401 (k). В этом случае к CD применяются те же правила отсрочки уплаты налогов, которые применяются к IRA. Несмотря на то, что проценты зарабатываются, форма 1099-INT не выдается до тех пор, пока со счета не будут сняты выплаты, предположительно во время выхода на пенсию, когда инвестор находится в более низкой налоговой категории.

В дополнение к заработанным процентам в Форму 109 включены штрафы за досрочное снятие средств (то есть до истечения срока действия депозитного сертификата).9-ИНТ. В случае такого вида штрафа держатели компакт-дисков могут вычесть сумму, взимаемую из заработанных процентов, чтобы уменьшить свои налоговые обязательства.

Компакт-диск считается инвестицией с низким уровнем риска, но, хотя он защищен от убытков, люди должны знать, как налоги могут повлиять на общую прибыль, которую они получают от компакт-диска.

Как мне избежать налогообложения доходов по депозитному сертификату (CD)?

Вы можете избежать немедленных налоговых платежей, купив депозитный сертификат (CD) через счет с налоговыми льготами, такой как индивидуальный пенсионный счет (IRA) или 401(k). Если вы уплатили какие-либо сборы в виде штрафов за снятие средств, вы также можете включить эти суммы штрафов в налоговый вычет.

Сколько налогов я должен буду заплатить за свой компакт-диск?

Поскольку процентный доход по CD облагается налогом как доход, процент налога зависит от налоговой категории вашего общего дохода.

Должен ли я платить налоги со счета CD?

Да, процентный доход, полученный по компакт-дискам, облагается подоходным налогом штата и федеральным налогом.

Практический результат

Проценты, полученные по депозитным сертификатам, облагаются федеральным подоходным налогом и налогом штата и облагаются налогом как обычный доход. В отличие от прироста стоимости акций или облигаций, которые облагаются налогом на прирост капитала, депозитные сертификаты не считаются инвестиционными ценными бумагами, и о доходах сообщается в IRS по форме 109.9-INT как регулярный доход.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Федеральная резервная система. «Положение D: Резервные требования: срочные депозиты», стр. 2–3.

Налоговая служба. «Тема № 403 Полученные проценты: примеры налогооблагаемых процентов».

Налоговая служба. «Публикация 550 (2021 г.), Инвестиционные доходы и расходы: налогооблагаемый процент — общие сведения».

Уплата налога на проценты по CD

Zach Gibson /Getty Images

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Депозитные сертификаты обеспечивают безопасное место для получения фиксированного дохода на ваши деньги, но любые проценты, полученные на общую сумму 10 долларов или более, как правило, подлежат налогообложению и должны быть сообщены в IRS.

Уплата налога на проценты по компакт-диску снижает общую прибыль.

Как облагаются налогом проценты по компакт-диску

Процентный доход

Налоговое управление США рассматривает проценты, полученные вами по депозитному сертификату, как доход, независимо от того, получаете ли вы деньги наличными или реинвестируете их в новый депозитный сертификат. (То же самое относится к процентам, зачисленным на компакт-диск, который позволяет вам снимать средства досрочно без штрафных санкций.) Налоговая служба сообщает, что проценты облагаются налогом в том году, когда они выплачиваются.

Если вы заработали более 10 долларов в виде процентов за год, банк или кредитный союз, выпустивший компакт-диск, обычно отправит вам выписку 1099-INT. В поле 1 вы найдете подробную информацию о том, сколько процентов вы заработали в этом году на компакт-диске.

Например, если вы покупаете компакт-диск сроком на шесть месяцев со сроком погашения в том же году, когда он был куплен, и зарабатываете 10 долларов или более, вам придется заплатить налог за этот год. Для компакт-диска, который приносит проценты в течение более одного года, вы будете платить налоги каждый год на общую сумму процентов, начисленных за этот год. Даже если вы не получите 1099-INT, вы должны сообщать о процентном доходе в размере 10 долларов или более.

Для компакт-диска, который приносит проценты в течение более одного года, вы будете платить налоги каждый год на общую сумму процентов, начисленных за этот год. Даже если вы не получите 1099-INT, вы должны сообщать о процентном доходе в размере 10 долларов или более.

Обратите внимание, если вы поместите свой компакт-диск на индивидуальный пенсионный счет с отсрочкой уплаты налогов (IRA) или 401(k). Пока деньги, размещенные в традиционной IRA, ниже лимита годового взноса (6000 долларов США в 2021 и 2022 годах или 7000 долларов США, если вам 50 лет и старше), проценты, которые вы зарабатываете в данном налоговом году, могут не облагаться налогом. В этом случае форма 1099-INT не выдается до тех пор, пока с пенсионного счета не будут сняты выплаты.

Имейте в виду, что ставка налога на проценты по CD зависит от суммы вашего дохода в долларах и от того, под какую категорию подоходного налога вы подпадаете.

Компакт-диски со сроком действия более года

Любые компакт-диски со сроком действия более одного года будут приносить проценты более чем за один календарный год — и вам нужно будет ежегодно платить налоги с процентов, начисленных в этом конкретном году.

Правило применяется, даже если вы не можете обналичить большинство компакт-дисков до наступления срока их погашения.

Например, если 1 января 2022 года вы открыли пятилетний компакт-диск с суммой в 10 000 долларов США, по которой выплачивается 2 процента годовых, 200 долларов в виде процентов, которые вы заработаете в 2022 году, будут облагаться налогом в этом году. Проценты, полученные в каждый из оставшихся четырех лет, квалифицируются как доход и подлежат налогообложению в том году, когда они были получены.

Погашение депозита

Конец срока депозита часто является единственным случаем, когда вы можете снять основную сумму и проценты без уплаты банку штрафа за досрочное снятие (за исключением депозита без штрафа).

По истечении срока действия компакт-диска вы можете снять деньги, перевести их на сберегательный или текущий счет или перевести их на другой компакт-диск. Независимо от того, что вы делаете с деньгами, вы должны платить налог на любые проценты по CD в том году, когда они были заработаны.

Считается ли доходом обналичивание компакт-диска?

Вы получаете проценты на основную сумму своего депозитного сертификата с течением времени, пока не сможете обналичить его по истечении срока. Но только сумма, которая превышает ваши первоначальные инвестиции, обычно считается доходом.

Допустим, вы покупаете компакт-диск сроком на один год за 10 000 долларов США, по которому выплачивается 1,1% годовых. Когда ваш компакт-диск созреет, вы заработаете около 110 долларов. Банк-эмитент предоставит вам в общей сложности 10 110 долларов США (ваши основные инвестиции плюс полученные проценты) по истечении срока. Тем не менее, только 110 долларов в виде процентов считаются доходом, и это сумма, которую вы увидите в поле 1 на странице 109.9-INT, полученный от банка во время налогообложения.

Как штрафы за досрочное погашение влияют на причитающиеся налоги

В некоторых случаях штрафы за досрочное снятие могут уменьшить ваши налоговые обязательства.

Большинство традиционных компакт-дисков взимают штрафы за изъятие денег до наступления срока погашения.

Об авторе