Налоговая база по водному налогу: НК РФ Статья 333.10. Налоговая база / КонсультантПлюс

НК РФ Статья 333.10. Налоговая база / КонсультантПлюс

1. По каждому виду водопользования, признаваемому объектом налогообложения в соответствии со статьей 333.9 настоящего Кодекса, налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта.В случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

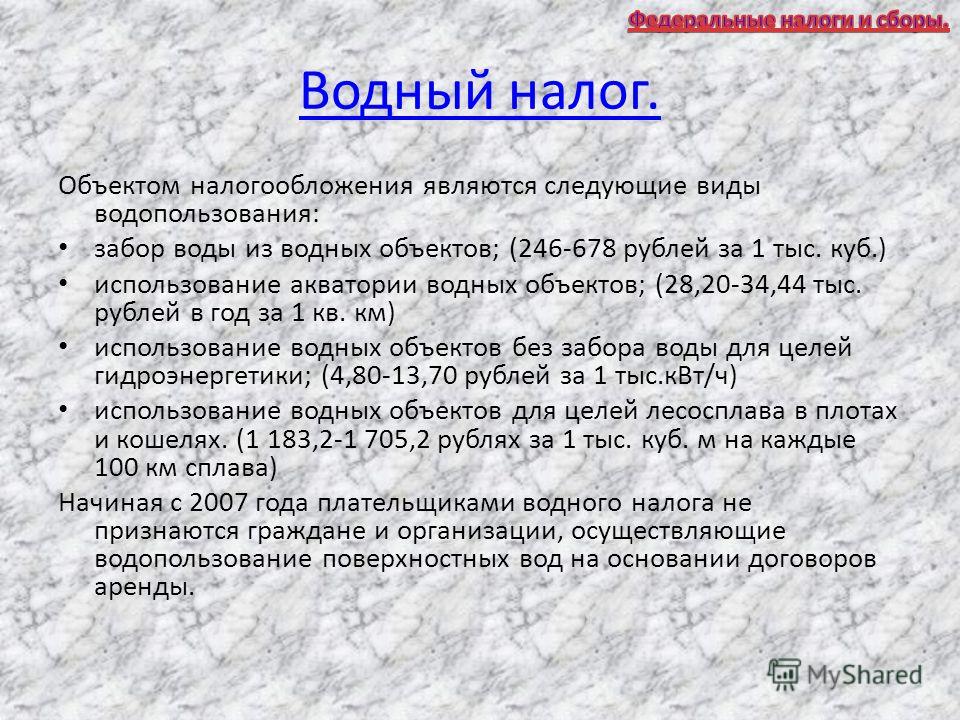

2. При заборе воды налоговая база определяется как объем воды, забранной из водного объекта за налоговый период.

Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды.

В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды исходя из времени работы и производительности технических средств объем забранной воды определяется исходя из норм водопотребления.

3. При использовании акватории водных объектов, за исключением сплава древесины в плотах и кошелях, налоговая база определяется как площадь предоставленного водного пространства.

(в ред. Федерального закона от 04.12.2006 N 201-ФЗ)(см. текст в предыдущей редакции

)

Площадь предоставленного водного пространства определяется по данным лицензии на водопользование (договора на водопользование), а в случае отсутствия в лицензии (договоре) таких данных по материалам соответствующей технической и проектной документации.

4. При использовании водных объектов без забора воды для целей гидроэнергетики налоговая база определяется как количество произведенной за налоговый период электроэнергии.

5. При использовании водных объектов для целей сплава древесины в плотах и кошелях налоговая база определяется как произведение объема древесины, сплавляемой в плотах и кошелях за налоговый период, выраженного в тысячах кубических метров, и расстояния сплава, выраженного в километрах, деленного на 100.

(см. текст в предыдущей редакции

)

Открыть полный текст документа

Определение налоговой базы по водному налогу при использовании различных систем водоснабжения

С.В. Торопицин,судья Арбитражного суда Пермского края

В статье рассматривается вопрос о возможности корректировки налоговой базы по водному налогу на объемы воды, возвращаемой в водный объект, используемый для водозабора

Анализ судебной практики, касающейся водного налога, показывает, что за последнее время территориально генерирующими компаниями было подано несколько серий судебных исков по оспариванию решений и действий (бездействия) налоговых органов.

Перед арбитражными судами ставился вопрос о порядке определения налоговой базы по указанному налогу при заборе воды, которая использовалась заявителями в технологическом цикле тепловых электростанций.

По мнению налогоплательщиков, налоговая база должна определяться как разница между объемом воды, изъятой из водного объекта, и количеством сброшенных сточных вод.

Налоговые органы полагали, что глава 25.2 НК РФ «Водный налог» не предусматривает возможности корректировки налоговой базы на количество сброшенных сточных вод.

Суды отказывают налогоплательщикам

Первая серия судебных дел рассмотрена Арбитражным судом Читинской области по заявлению ОАО «Территориальная генерирующая компания № 14» в отношении обособленного подразделения «Читинская ТЭЦ‑1»1 . Налогоплательщик оспаривал решения налогового органа по доначислению водного налога и бездействие должностных лиц инспекции, выразившееся в непроведении зачета излишне уплаченного водного налога, а также просил суд обязать налоговый орган произвести зачет налога.

По всем делам требования заявителя оставлены судом без удовлетворения. Обжалование судебных актов в апелляционном, кассационном и надзорном порядке не привело к желаемым для налогоплательщика результатам.

Ко второй серии следует отнести дела Арбитражного суда Пермского края2 по заявлениям ОАО «Территориальная генерирующая компания № 14» о признании недействительными решений налоговых органов по доначислению водного налога в части забора воды на его объектах (ТЭЦ, ГРЭС), расположенных в Пермском крае. Как и по указанным выше делам, в удовлетворении требований налогоплательщику было отказано.

Нельзя не упомянуть и о судебных актах, принятых арбитражными судами Новосибирской

Из содержания приведенных судебных актов видно, что суды исходят из невозможности корректировки облагаемой водным налогом базы, которая при объекте «забор воды из водных объектов» определяется как объем забранной воды по показаниям водоизмерительных приборов, на объемы сточных вод, сбрасываемых в водный объект.

Судами отмечается, что в соответствии со статьей 333.8 НК РФ плательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ.

Порядок определения налоговой базы в зависимости от вида водопользования установлен в пунктах 2–5 статьи 333.10 НК РФ. Применительно к забору воды база по налогу подлежит определению в соответствии с пунктом 2 статьи 333.10 НК РФ как объем воды, забранной из водного объекта за налоговый период.

Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды. В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. При невозможности определения объема забранной воды таким способом объем определяется исходя из норм водопотребления.

Под забором воды из водного объекта действующий Водный кодекс РФ 2006 г. и ранее действовавший Водный кодекс РФ 1995 г. понимают изъятие водных ресурсов из водного объекта. Права пользования водными объектами приобретаются на основании договора водопользования (решения о предоставлении водного объекта в пользование – ст. 11 Водного кодекса РФ 2006 г., лицензии на водопользование – ст. 46 Водного кодекса РФ 1995 г.). Таким образом, объект обложения водным налогом – это изъятие воды из водных объектов, оформленное надлежащим образом.

11 Водного кодекса РФ 2006 г., лицензии на водопользование – ст. 46 Водного кодекса РФ 1995 г.). Таким образом, объект обложения водным налогом – это изъятие воды из водных объектов, оформленное надлежащим образом.

Налоговое законодательство не содержит положений о возможности корректировки налоговой базы по водному налогу (в данном случае – непосредственно объем забранной воды) на объемы воды, возвращаемой в водный объект, из которого вода была изъята.

Вместе с тем Арбитражный суд Тульской области6 при сходных обстоятельствах пришел к противоположным выводам, указав, что забором воды как объектом налогообложения при применении оборотной системы водоснабжения признается забор воды для подпитки оборотной системы, поскольку остальной объем представляет собой циркуляционную воду, используемую многократно.

На первый взгляд, при аналогичных обстоятельствах вышеназванные суды пришли к противоположным выводам, что нарушает единообразие в толковании и применении арбитражными судами норм права и в силу статьи 304 АПК РФ служит основанием для пересмотра судебного акта в порядке надзора.

(Справочное приложение к ГОСТу 25151-82)

Прямоточная – вода, однократно используемая в технологическом процессе и для охлаждения продукции и оборудования.

Оборотная – вода многократного использования в технологическом и вспомогательном процессах, а также для охлаждения продукции и оборудования, после очистки и охлаждения снова подаваемая для тех же целей.

Подпиточная – вода, добавляемая в систему оборотного водоснабжения для восполнения потерь, связанных с продувкой, утечкой, уносом и испарением воды, а также с переходом ее в продукцию и отходы.

Все дело в различиях систем технического водоснабжения

В корректировке налоговой базы по водному налогу судами было отказано в делах, где заявители использовали прямоточную систему водоснабжения, тогда как в деле, рассмотренном Арбитражным судом Тульской области, налогоплательщиком применялась оборотная система.

Определимся, что представляют собой технические системы водоснабжения и в чем их различия.

Пункт 2.1 Методических указаний РД 34.22.401-958 по наладке систем технического водоснабжения тепловых электростанций предусматривает, что на тепловых электростанциях применяются прямоточные, оборотные и комбинированные системы водоснабжения.

Прямоточная система технического водоснабжения характеризуется забором охлаждающей воды с естественной температурой из реки, озера или моря, обеспечивающей потребность тепловой электростанции. Подогретая в теплообменных аппаратах вода сбрасывается через отводящую сеть ниже по течению, не возвращаясь к водозабору.

Оборотная система технического водоснабжения характеризуется многократным использованием циркуляционной воды с охлаждением ее в гидроохладителях, с восполнением потерь воды в системе из источника водоснабжения. В качестве охладителей циркуляционной воды в оборотных системах водоснабжения применяются водохранилища-охладители, градирни, брызгальные устройства или их сочетания: водохранилища-охладители и градирни либо брызгальные устройства; градирни и брызгальные устройства.

В качестве охладителей циркуляционной воды в оборотных системах водоснабжения применяются водохранилища-охладители, градирни, брызгальные устройства или их сочетания: водохранилища-охладители и градирни либо брызгальные устройства; градирни и брызгальные устройства.

Для предотвращения загрязнения трактов и роста солесодержания циркуляционной воды необходима ее обработка, продувка системы и пополнение свежей водой. Дополнительные потери на испарение и унос мелких капель воды ветром из охладителей также компенсируются за счет подпитки оборотной системы из источника водоснабжения.

Комбинированная система технического водоснабжения представляет собой сочетание прямоточной и оборотной систем (с водохранилищем-охладителем, градирнями или брызгальными устройствами) и применяется в тех случаях, когда источник водоснабжения в отдельные периоды года не может обеспечить электростанцию достаточным количеством охлаждающей воды. Это вызывает необходимость полного или частичного перехода на оборотную систему с включением в работу всех или части охладителей.

Из сказанного следует, что различие прямоточной и оборотной систем заключается в том, что первая система предполагает забор охлаждающей воды из реки (озера, моря), которая после охлаждения турбинного оборудования сбрасывается обратно в водный объект, тогда как вторая – характеризуется многократным использованием циркуляционной воды с охлаждением ее в гидроохладителях (водохранилища-охладители, градирни, брызгальные устройства или их сочетания), с восполнением потерь воды в системе из источника водоснабжения.

Таким образом, при прямоточной системе водоснабжения объем забранной воды определяется исходя из объема забранной охлаждающей воды с естественной температурой из реки, озера или моря, а при оборотной – объема забранной воды для восполнения потерь воды в системе из источника водоснабжения, что соответствует понятию подпиточной воды.

Соответственно, специфика и отличия прямоточной и оборотной систем предполагают различный порядок определения объема забранной воды из водного объекта и, как следствие, влияют на исчисление налоговой базы по водному налогу: при использовании на объекте прямоточной системы водоснабжения в налоговую базу включается объем забранной прямоточной воды, а при оборотной – объем подпиточной воды.

Отсюда следует, что при определении налоговой базы учитывается объем забранной воды, зафиксированный водоизмерительными приборами до использования воды в производственных целях, поскольку во время ее использования изменяются (в пределах установленных нормативов) ее качественные характеристики, что и определяет факт водопользования, без корректировки (уменьшения) на объем сброшенных вод.

Вывод

Законодательство о налогах и сборах не предполагает корректировки налоговой базы по водному налогу на объемы воды, возвращаемые в водный объект, используемый для такого забора, ни в оборотной, ни в прямоточной системах водоснабжения.

В качестве объекта налогообложения признается, соответственно, объем забранной прямоточной и объем подпиточной воды.

Различие правовых позиций по делам, рассмотренным арбитражными судами, предопределяется использованием налого-плательщиками различных систем водоснабжения.

S.V. Toropitsin

Determining the Tax Base with Regard to Water Tax Where Different Water Supply Systems Are Used

The article deals with whether the base of tax on the amount of water returned to a water body that is used for water intake may be adjusted.

1 См.: решения АС Читинской области от 24.06.2009 № А78-1467/2009, от 18.06.2009 № А78-1475/2009, от 09.06.2009 по делу № А78-261/2009, от 04.06.2009 № А78-185/2009, от 13.04.2009 № А78-260/2009.

2 См.: решения АС Пермского края от 23.04.2010 № А50-4189/2010, от 20.04.2010 № А50-4667/2010, от 15.03.2010 № А50-617/2010 (на рассмотрении суда в настоящее время находятся еще несколько дел).

3 См.: решение АС Новосибирской области от 11.08.2009 № А45-13692/2009.

4 См.: решения АС Архангельской области от 27.05.2009 № А05-2429/2009 и от 04.05.2009 № А05-2428/2009.

5 См.: решение АС г. Москвы от 20.10.2009 № А40-114822/09-118-885.

6 См.: решение АС Тульской области от 19.10.2007 № А68-4592/07-240/18-4593/07-241/18.

7 См.: определения ВАС РФ об отказе в передаче дела в Президиум ВАС РФ от 02.07.2010 № ВАС-8081/10, № ВАС-8082/10, № ВАС-8083/10, № ВАС-8091/10, от 17. 05.2010 № ВАС-5775/10, от 29.01.2010 № ВАС-4/10, № ВАС-6/10, № ВАС-10/10, № ВАС-128/10, от 28.01.2010 № ВАС-129/10, от 21.01.2010 № ВАС-17740/09.

05.2010 № ВАС-5775/10, от 29.01.2010 № ВАС-4/10, № ВАС-6/10, № ВАС-10/10, № ВАС-128/10, от 28.01.2010 № ВАС-129/10, от 21.01.2010 № ВАС-17740/09.

8 Утв. РАО «ЕЭС России» 28.09.1995. Определен срок действия – с 01.06.1998 до 01.06.2003; информации о том, что Методические указания утратили силу, в открытых источниках нет. – Примеч. ред.

Ключевые слова: «налоговая база» – «водный налог» – «водопользование»

Когда правомерно пятикратное увеличение ставки водного налога

Организация занимается водоснабжением населения и предприятий, лицензию на водопользование не имеет. Комплекс сооружений для обеспечения питьевой водой получен организацией в аренду. Лимиты водопользования для организации не установлены. Организация по требованию налоговой инспекции применяла ставки водного налога, установленные п. 1 ст. 333. 12 НК РФ, с учетом повышающих коэффициентов, увеличенные в пять раз (по мнению инспекции, если хозяйство пользуется водой без лицензии, то весь объем забранной воды следует учесть как сверхлимитный и применять пятикратные ставки).

12 НК РФ, с учетом повышающих коэффициентов, увеличенные в пять раз (по мнению инспекции, если хозяйство пользуется водой без лицензии, то весь объем забранной воды следует учесть как сверхлимитный и применять пятикратные ставки).

Правомерно ли пятикратное увеличение ставки водного налога в данной ситуации?

26.04.2017Автор: Эксперт службы Правового консалтинга ГАРАНТ профессиональный бухгалтер Башкирова Ираида

Рассмотрев вопрос, мы пришли к следующему выводу:

В сложившейся ситуации организация вправе не увеличивать ставки водного налога в пять раз, так как увеличение ставок водного налога в пять раз при осуществлении водопользования без соответствующей лицензии нормами главы 25.2 НК РФ не предусмотрено.

Кроме того, считаем, что при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения организация вправе применять налоговые ставки, установленные п. 3 ст. 333.12 НК РФ (при наличии раздельного учета). Однако в этом случае не исключаем возможные претензии со стороны налоговых органов.

3 ст. 333.12 НК РФ (при наличии раздельного учета). Однако в этом случае не исключаем возможные претензии со стороны налоговых органов.

Обоснование вывода:

В соответствии с п. 1 ст. 333.8 НК РФ налогоплательщиками водного налога признаются организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

При отсутствии у организации соответствующего разрешения на осуществление водопользования, подлежащего лицензированию в соответствии с законодательством Российской Федерации, организация также признается плательщиком водного налога (письмо Минфина России от 16.03.2015 N 03-06-05-02/13793*(1), письмо ФНС России от 15.11.2016 N СД-4-3/21560@).

Объектом налогообложения по водному налогу признается, в частности, забор воды из водного объекта (пп. 1 п. 1 ст. 333.9 НК РФ).

Согласно п. 1 ст. 333.10 НК РФ налоговая база определяется налогоплательщиком отдельно в отношении каждого водного объекта и по каждому виду водопользования.

Сумма налога исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки, умноженной на коэффициент (коэффициенты), установленный (установленные) ст. 333.12 НК РФ (п. 2 ст. 333.13 НК РФ).

В общем случае водный налог уплачивается по ставкам, установленным п. 1 ст. 333.12 НК РФ.

При заборе из поверхностных водных объектов в пределах установленных квартальных (годовых) лимитов водопользования и подземных водных объектов в пределах установленного в лицензии на пользование недрами для добычи подземных вод разрешенного (предельно допустимого) водоотбора в сутки (год) ставки водного налога установлены п. 1 ст. 333.12 НК РФ с учетом коэффициентов, указанных в п. 1.1 ст. 333.12 НК РФ. Налоговые ставки дифференцируются по бассейнам рек, озер, морей и экономическим районам.

При этом при заборе воды сверх установленных квартальных (годовых) лимитов водопользования, а при добыче подземных вод — сверх установленного в лицензии на пользование недрами для добычи подземных вод разрешенного (предельно допустимого) водоотбора в сутки (год), налоговые ставки в части такого превышения устанавливаются в пятикратном размере налоговых ставок, установленных п. 1 ст. 333.12 НК РФ, с учетом коэффициентов, установленных п. 1.1 ст. 333.12 НК РФ (п. 2 ст. 333.12 НК РФ).

1 ст. 333.12 НК РФ, с учетом коэффициентов, установленных п. 1.1 ст. 333.12 НК РФ (п. 2 ст. 333.12 НК РФ).

Ставки водного налога при заборе (изъятии) водных ресурсов из водных объектов для водоснабжения населения установлены п. 3 ст. 333.12 НК РФ. Причем применение повышающих коэффициентов, предусмотренных п. 1.1 ст. 333.12 НК РФ, и пятикратной ставки водного налога в отношении воды, забранной для водоснабжения населения, сверх установленного лицензией на право пользования недрами лимита водопользования ст. 333.12 НК РФ не предусмотрено (письмо Минфина России от 02.02.2015 N 03-06-06-02/3898, п. 3 письма ФНС России от 22.01.2015 N ГД-4-3/721@, письмо ФНС России от 26.06.2015 N ГД-4-3/11123@).

Таким образом, из буквального прочтения норм главы 25.2 НК РФ следует, что налогоплательщик при заборе воды для водоснабжения предприятий применяет ставки, установленные п. 1 ст. 333.12 НК РФ, а при заборе воды для водоснабжения населения применяет налоговые ставки, установленные п. 3 ст. 333.12 НК РФ.

В данной ситуации организация занимается водоснабжением населения и предприятий. При этом у организации отсутствует лицензия на водопользование и не установлены лимиты водопользования. Как указала ФНС России в отмеченном выше письме от 15.11.2016 N СД-4-3/21560@, поскольку фактическое отсутствие лицензии не может служить основанием для освобождения от уплаты водного налога, в случае осуществления организациями и физическими лицами, в том числе индивидуальными предпринимателями, водопользования, требующего лицензирования, без соответствующей лицензии водный налог уплачивается по ставкам, установленным статьей 333.12 Кодекса для данного вида водопользования.

Отметим, что при отсутствии лицензии на пользование водными объектами главой 25.2 НК РФ не предусмотрено увеличение в пять раз налоговых ставок, установленных в п. 1 ст. 333.12 НК РФ. Увеличение ставок в пятикратном размере предусмотрено только при превышении установленных лимитов и превышении разрешенного водоотбора (п. 2 ст. 333.12 НК РФ).

Действительно, до вступления в силу главы 25.2 НК РФ (до 1 января 2005 года) п. 6 ст. 4 Федерального закона от 06.05.1998 N 71-ФЗ «О плате за пользование водными объектами» было предусмотрено увеличение в пять раз ставки платы за пользование водными объектами при пользовании ими без соответствующей лицензии (разрешения). Однако главой 25.2 НК РФ такая норма не предусмотрена. Следовательно, отсутствие лицензии на пользование водными объектами не является основанием для увеличения ставки водного налога в пять раз.

Специалисты налоговых ведомств придерживаются аналогичной точки зрения. Например, в письме Управления ФНС России по Краснодарскому краю от 19.05.2010 N 12-1-18/12285@ разъясняется, что при отсутствии у налогоплательщика лицензии на водопользование и, соответственно, установленных в ней лимитов водопользования, такое водопользование не относится к понятию сверхлимитного водопользования, поскольку превысить можно только установленный лимит. В таких случаях применяются налоговые ставки, установленные п. 1 ст. 333.12 НК РФ. Также со ссылкой на письмо Минфина России от 12.07.2006 N 03-07-03-04/29 разъяснено, что сам факт отсутствия у налогоплательщика лицензии на водопользование также не предусматривает увеличения налоговых ставок в пятикратном размере, а лишь обязывает налоговые органы довести до соответствующих ведомств ставшие известными случаи безлицензионного водопользования для принятия лицензирующим органом соответствующих мер. В письме также приводится судебная практика, подтверждающая приведенное в письме мнение (постановления ФАС Северо-Кавказского округа от 28.05.2008 N Ф08-2818/2008, ФАС Поволжского округа от 19.01.2006 N А55-9791/2005-51).

Смотрите также разъяснения Управления ФНС по Новосибирской области «Водный налог», письма Управления ФНС по Московской области от 20.11.2006 N 19-50-И/1353, Управления ФНС по Ленинградской области от 03.03.2005 N 06-05-02/02117.

Таким образом, в данной ситуации организации следует применять ставки, установленные ст. 333.12 НК РФ, без пятикратного увеличения.

Кроме того, по мнению судов, отсутствие лицензии на водопользование не является препятствием для применения пониженной ставки водного налога при водоснабжении населения. Суды считают, что п. 3 ст. 333.12 НК РФ не связывает применение ставок по водному налогу для водоснабжения населения с наличием или отсутствием лицензии на право пользования водными объектами при заборе воды, а также не устанавливает их повышенных размеров при отсутствии такой лицензии. Единственным условием для её применения является водоснабжение населения.

Например, в постановлении ФАС Северо-Кавказского округа от 28.05.2008 N Ф08-2818/2008 суд отклонил доводы налогового органа о том, что при отсутствии лицензии на водопользование налогоплательщик не вправе применять льготную налоговую ставку, а обязан применять ставку налога, установленную в п. 1 ст. 333.12 НК РФ. Суд разъяснил, что гл. 25.2 НК РФ не содержит норм, обязывающих налогоплательщика, осуществляющего забор воды из водных объектов для водоснабжения населения, при отсутствии у него лицензии на водопользование уплачивать налог по общей ставке, установленной в названной норме.

Аналогичная позиция изложена в постановлениях Семнадцатого арбитражного апелляционного суда от 15.10.2015 N 17АП-12862/15, ФАС Западно-Сибирского округа от 03.12.2010 по делу N А27-6857/2010, ФАС Северо-Кавказского округа от 21.05.2007 N Ф08-1204/2007-499А, ФАС Центрального округа от 09.02.2009 N А64-1917/08-13 (определением ВАС РФ от 29.05.2009 N 6412/09 в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора отказано), ФАС Поволжского округа от 10.05.2007 N А12-17315/06-с60 (определением ВАС РФ от 11.09.2007 N 10872/07 в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора отказано), решение АС Удмуртской Республики от 09.09.2015 по делу N А71-6744/2015.

Однако, по мнению специалистов финансового ведомства, применение пониженной ставки водного налога при заборе воды для целей водоснабжения населения является льготой для налогоплательщика и для ее применения необходимо конкретное указание в лицензии на пользование недрами для добычи подземных вод целевого назначения использования добытых подземных вод — для водоснабжения населения — с обязательным отражением разрешенного (предельно допустимого) объема забираемой воды, установленного для данной цели.

В случае отсутствия в выданной в установленном законодательством РФ порядке лицензии на пользование недрами для добычи подземных вод и (или) в приложении к ней указания на соответствующее целевое использование забранной из водного объекта воды водный налог следует уплачивать по ставкам и в порядке, установленным п.п. 1 и 1.1 статьи 333.12 НК РФ. Такие выводы следуют из писем Минфина России от 12.10.2016 N 03-06-05-02/59547, от 10.03.2015 N 03-06-06-02/12301, от 25.12.2014 N 03-06-05-02/67763, от 14.06.2006 N 03-07-03-02/24.

На основании изложенного считаем, что в отношении снабжения водой населения организация вправе применять ставку, указанную в п. 3 ст. 333.12 НК РФ. Однако в этом случае, учитывая приведенные разъяснения финансового ведомства, не исключаем наличие разногласий с налоговыми органами по этому вопросу.

Если организация примет решение применить ставку водного налога, указанную в п. 3 ст. 333.12 НК РФ, необходимо иметь в виду, что в целях применения главы 25.2 НК РФ под водоснабжением населения следует понимать обеспечение питьевой водой по договорам, абонентами по которым выступают физические лица, а также организации, в собственности, хозяйственном ведении или оперативном управлении которых находятся жилищный фонд и объекты инженерной инфраструктуры; организации, уполномоченные оказывать коммунальные услуги населению, проживающему в государственном (ведомственном), муниципальном или общественном жилищном фонде; товарищества и другие объединения собственников, которым передано право управления жилищным фондом (постановление Президиума ВАС РФ от 11.09.2012 N 5580/12, определение Верховного Суда РФ от 19.08.2016 N 308-КГ16-9865, постановления АС Уральского округа от 10.02.2015 N Ф09-9987/14, Семнадцатого арбитражного апелляционного суда от 03.09.2014 N 17АП-9806/14, Четырнадцатого арбитражного апелляционного суда от 03.07.2014 N 14АП-3285/14).

Также необходимо учитывать, что для применения пониженной ставки при заборе воды из водных объектов для водоснабжения населения налогоплательщику необходимо вести раздельный учет воды, забранной как для хозяйственно-питьевых нужд, так и для технологических целей (письмо Минфина России от 09.09.2013 N 03-06-05-02/36943). Необходимость наличия документов, подтверждающих объемы фактического отпуска воды для нужд населения в целях применения пониженной ставки водного налога, подтверждается также выводами постановления Семнадцатого арбитражного апелляционного суда от 06.09.2016 N 17АП-10284/16.

ГАРАНТ.РУ

Спорные вопросы, связанные с уплатой водного налога Текст научной статьи по специальности «Право»

СПОРНЫЕ ВОПРОСЫ, СВЯЗАННЫЕ С УПЛАТОЙ ВОДНОГО НАЛОГА

Л. Л. ГОРШКОВА,

руководитель Центра методологии бухгалтерского учета и налогообложения

Организации, являющиеся водопользователями, часто сталкиваются с проблемами при исчислении и уплате водного налога. Порядок исчисления и уплаты водного налога установлен гл. 25.2 Налогового кодекса РФ (НКРФ).

Подача декларации. У налогоплательщиков может возникнуть вопрос о том, в каком налоговом органе необходимо отчитываться по водному налогу.

Минфин России в письме от 09.11.2009 № 0306-06-02/7 рассмотрел вопрос о том, в какой налоговый орган должна быть представлена декларация по водному налогу, если организация состоит на учете в налоговом органе по месту своего нахождения в одном субъекте Российской Федерации, а забор воды осуществляет из водного объекта, который находится на территории другого субъекта Российской Федерации.

Так, Минфин России отмечает, что ст. 333.15 НК РФ прямо установлено, что налоговая декларация по водному налогу представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения. В то же время в соответствии с абз. 2п.1 ст. 333.15 НК РФ налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации в налоговые органы по месту учета в качестве крупнейших налогоплательщиков.

Что не признается объектом налогообложения? Отдельные виды пользования водными объектами не признаются объектом обложения по водному налогу. Их перечень дан в п. 2ст. 333.9 НК РФ. Однако у налогоплательщиков, желающих использовать данные положения, могут возникнуть вопросы относительно применения указанных положений.

Например, может являться спорным вопрос о том, является ли объектом налогообложения по водному налогу забор воды из подземных водных объектов организацией, добывающей полезные ископаемые и использующей для своих нужд каптаж-но-дренажные воды (чистые подземные воды).

Так, в силу подп. 14 п. 2ст. 333.9 НК РФ не признается объектом налогообложения забор из подземных водных объектов шахтно-рудничных и коллекторно-дренажных вод.

В постановлении от 07.09.2006 № Ф04-3268/2006(26017-А27-29) ФАС Западно-Сибирского округа отметил, что норма подп. 1 п. 1 ст. 333.9 НК РФ касается забора воды как из поверхностных, так и из подземных источников. При этом суд отметил, что с введением гл. 25.2 НК РФ законодатель во избежание спорных ситуаций включил в перечень видов водопользования, которые не признаются объектами налогообложения по водному налогу, забор дренажных вод. В то же время следуетучесть, что п. 2ст. 333.9 НКРФ установлен исчерпывающий перечень оснований, при которых отсутствует объект обложения водным налогом. При этом забор из подземных водных объектов каптажно-дренажным способом не указан в п. 2ст. 333.9 НК РФ, в частности в подп. 14.

Подобной позиции придерживается Минфин России в письме от 21.06.2006 № 03-07-03-04/28.

На основании изложенного можно сделать вывод о том, что забор воды из подземных водных объектов организацией, добывающей полезные ископаемые и использующей для своих нужд дренажные воды, объектом налогообложения по водному налогу не является, за исключением случаев, когда забор из подземных водных объектов осуществляется каптажно-дренажным способом.

Минфин России в письме от 02.03.2009 № 03-06-06-02/1 рассмотрел вопрос о необходимости уплаты водного налога рисоводческой организацией в случае, если она для осуществления своей деятельности использует воду для орошения земель сельскохозяйственного назначения.

В ст. 333.9 НК РФ определены объекты налогообложения и установлен закрытый перечень видов пользования водными объектами, не являющихся объектами налогообложения. Так, в соответствии с подп. 13 п. 2ст. 333.9 НК РФ не признается объектом налогообложения водным налогом забор

воды из водных объектов для орошения земель сельскохозяйственного назначения (включая луга и пастбища), полива садоводческих, огороднических, дачных земельных участков, земельных участков личных подсобных хозяйств граждан, для водопоя и обслуживания скота и птицы, которые находятся в собственности сельскохозяйственных организаций и граждан.

Таким образом, по мнению Минфина России, организация является налогоплательщиком, но в отношении забора воды для орошения земель сельскохозяйственного назначения водный налог не уплачивает.

Учет объема воды. Налогоплательщики водного налога должны правильно определить объем воды и на основании этого рассчитать налоговую базу по водному налогу. Практика показывает, что у налоговых органов могут возникнуть вопросы относительно правильности определения такого объема.

В постановлении от 16.02.2010 № Ф09-494/10-СЗ ФАС Уральского округа установил, что основанием для обращения организации в суд послужило решение налогового органа по доначислению водного налога. По мнению налогового органа, организация осуществляла частично безлицензионный забор воды, и у нее отсутствует раздельный учет. Поэтому в нарушение п. 1ст. 333.9 НК РФ не учтен объект налогообложения по водному налогу, занижена налоговая база в части объема воды, израсходованной организацией на полив участков личных подсобных хозяйств граждан и водопой скота.

Суд установил, что основанием для доначисления водного налога послужили выводы налогового органа о необоснованном занижении налоговой базы в связи с невключением объема воды, израсходованной на полив земельных участков личных подсобных хозяйств граждан и водопой скота в отсутствие лицензии.

Удовлетворяя требования организации, суд исходил из того, что льгота по освобождению от уплаты водного налога зависит от целевого использования воды, а не от иных обстоятельств и оснований, в том числе наличия лицензии.

Суд установил, что организация осуществляла добычу воды на основании договора безвозмездного пользования (договор ссуды) муниципальным имуществом городского округа (19 скважин).

В спорный период у налогоплательщика имелись лицензии на добычу питьевых подземных вод на участке скважин для хозяйственного, питьевого и производственно-технического водоснабжения жилой зоны и предприятий города.

Организацией также осуществлялось водопользование в целях полива земельных участков и

водопоя скота населением. Объем добытой воды по данному виду водопользования налогоплательщиком не включен в налогооблагаемую базу по водному налогу. Лицензии на осуществление указанного вида водопользования у налогоплательщика не имеется.

Применение указанной нормы не ставится в зависимость от наличия или отсутствия у водопользователя лицензии. Судом установлен факт использования организацией воды на цели, указанные в подп. 13 п. 2ст. 333.9 НК РФ.

С учетом указанных норм суд пришел к выводу о том, что, являясь пользователем скважин, налогоплательщик правомерно осуществлял забор воды за проверяемый период в целях ее использования населением для полива земельных участков и водопоя скота.

Подлежат отклонению доводы налогового органа об отсутствии у налогоплательщика раздельного учета, поскольку в соответствии со ст. 333.10 НК РФ при заборе воды налоговая база определяется в виде объема воды, забранной из водного объекта за налоговый период. Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды.

В случае отсутствия водоизмерительных приборов объем забранной воды определяется исходя из времени работы и производительности технических средств. В случае невозможности определения объема забранной воды, исходя из времени работы и производительности технических средств, объем забранной воды определяется исходя из норм водопотребления.

Судом установлено, что объем воды, используемой для полива земельных участков и водопоя скота, определен на основании справок контролеров об объеме воды, потребленной частным сектором. В ходе проверки налоговая база налогоплательщика определена на основании поименованных данных учета, т. е. отсутствие раздельного учета не повлекло в рассматриваемом случае невозможность определения фактического объема воды, забранной для целей полива земельных участков и водопоя скота, находящихся в собственности граждан.

Таким образом, суд пришел к выводу о неправомерности оспариваемого решения налогового органа о доначислении водного налога.

В постановлении от 12.01.2010 № А78-1469/2009 ФАС Восточно-Сибирского округа установил, что основанием для обращения организации в суд послужили выводы о неправомерном бездействии должностных лиц налогового органа,

выразившегося в непроведении зачета излишне уплаченного водного налога и обязании налогового органа произвести зачет излишне уплаченного водного налога.

По мнению налогоплательщика, задействованный циркуляционный объем воды не изымался им из водного объекта, а повторно и неоднократно использовался в технологическом цикле ТЭЦ. При этом изымались из водоема лишь объемы испарившейся воды, нагретой в процессе технологического использования, восполняемой под-питочной водой из реки. Именно данный объем воды (подпиточная вода, забираемая из реки) и является объемом воды, забранной из водного объекта, использованной налогоплательщиком в качестве налогооблагаемой базы.

Судом было установлено, что налоговым органом проведена камеральная налоговая проверка представленной обществом уточненной налоговой декларации по водному налогу. По результатам проверки налоговым органом составлен акт, и вынесено решение, в соответствии с которым доначислен водный налог.

Суд, отказывая в удовлетворении заявленных требований налогоплательщика, исходил из следующего. В соответствии с пп. 1 и 2ст. 333.8 НК РФ налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

Из положений ст. 333.13 НК РФ следует, что налогоплательщик исчисляет сумму водного налога самостоятельно. Сумма налога по итогам каждого налогового периода исчисляется в виде произведения налоговой базы и соответствующей ей налоговой ставки. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с п. 2ст. 333.13 НК РФ в отношении всех видов водопользования.

Из содержания п. 1 ст. 333.10 НК РФ следует, что налоговая база определяется в зависимости от вида водопользования. Следовательно, суд указал, что с учетом содержания лицензии на водопользование и обстоятельств дела объектом налогообложения у налогоплательщика в данном случае является забор воды из водных объектов, исходя из подп. 1п.1 ст. 333.9 НК РФ.

Согласно п. 2ст. 333.10 НК РФ при заборе воды налоговая база определяется в виде объема воды, забранной из водного объекта за налоговый период.

Таким образом, налоговое законодательство не содержит положений о возможности коррек-

тировки налоговой базы по водному налогу (в виде которой в данном случае непосредственно выступает объем забранной воды) на объемы воды, возвращаемой в водный объект, используемый для такого забора ввиду наличия оборотной схемы водоснабжения, поэтому ссылка налогоплательщика на ст. 85 Водного кодекса РФ (ВК РФ) (в ред., действовавшей в проверяемый период), из которой следует, что использование водных объектов может осуществляться с изъятием (забор воды) либо без изъятия (сброс, использование в качестве водных путей и другое) водных ресурсов, правомерно признана судом необоснованной.

Следовательно, судом признаны несостоятельными доводы налогоплательщика о том, что в качестве налогооблагаемой базы по водному налогу в данном случае должны выступать объемы безвозвратно изъятой (исключенной, удаленной) воды, забранной из водного объекта в пределах допустимого изъятия.

Исследовав представленные налогоплательщиком документы и установив, что объемы воды, забранной из водного объекта, заявленные налогоплательщиком в основной декларации по водному налогу, соответствуют показателям, отраженным в его журнале учета водопотребления водоизмерительными приборами и устройствами, и в отчете 2 ТП (водхоз), суд пришел к выводу, что именно указанные объемы забранной воды из водных объектов составляют налоговую базу налогоплательщика в спорном периоде, в соответствии с которой и необходимо определять сумму налога, подлежащую уплате налогоплательщиком в бюджет.

Кроме того, в условиях водопользования поверхностными водными объектами в лицензии прямо указывается, что ТЭЦ имеет прямоточную систему водоснабжения с забором воды из озера и сбросом сточных вод в озеро. Согласно разъяснениям, данным водным управлением, у налогоплательщика отсутствует оборотная система водоснабжения. Из письма отдела водных ресурсов следует, что фактически забранную в озере воду после использования в системе водоснабжения ТЭЦ сбрасывает в озеро. Такая система водоснабжения не является оборотной.

Поскольку при рассмотрении дела факт излишней уплаты налогоплательщиком водного налога установлен не был, суд указал на отсутствие оснований для признания незаконным бездействия должностных лиц налогового органа по непроведению зачета спорных сумм налога и для обязания последнего в проведении такого зачета в счет предстоящих платежей по водному налогу.

Определением ВАС РФ от 17.05.2010 № ВАС-5775/10 отказано в передаче данного делав Прези-

диум ВАС РФ для пересмотра в порядке надзора, что свидетельствует о поддержке ВАС РФ изложенной позиции.

В постановлении от 04.02.2010 № А21-4283/2009 ФАС Северо-Западного округа установил, что основанием для обращения в суд послужило решение налогового органа, которым налогоплательщику доначислен водный налог.

По мнению налогового органа, плательщиками водного налога признаются не только организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации, но и иные лица, осуществляющие водопользование до заключения ими договоров водопользования (принятия решений о водопользовании). При этом налоговый орган указывает, что только после того, как взамен лицензии водопользователь заключит договор водопользования или получит решение о водопользовании по правилам, предусмотренным ВКРФ, он перестает быть плательщиком водного налога на основании п. 2ст. 333.8 НКРФ.

Суд установил, что налогоплательщик представил в налоговый орган декларации по водному налогу и перечислил исчисленную сумму налога, указанную в декларациях, в бюджет. Впоследствии налогоплательщик, полагая, что в указанные периоды он не являлся плательщиком водного налога, подал в налоговый орган уточненные декларации и заявление о возврате уплаченных сумм налога.

Суд признал решение налогового органа недействительным, указав, что срок действия лицензии на водопользование, выданной налогоплательщику на право пользования водным объектом, фактически прекратился с вступлением в силу Положения о ведении государственного водного реестра, утвержденного постановлением Правительства РФ от 28.04.2007 № 253. Таким образом, налогоплательщик в спорный период утратил статус налогоплательщика водного налога, что исключает обязанность по его уплате.

В соответствии с п. 1ст. 333.8 НК РФ налогоплательщиками водного налога признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

В силу п. 2ст. 333.8 НК РФ не признаются налогоплательщиками организации и физические лица, осуществляющие водопользование на основании договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных и принятых после введения в действие ВК РФ.

Указанная норма введена Федеральным законом от 03.06.2006 № 73-Ф3 в связи с тем, что с 01.01.2007 вступил в силу ВКРФ, которыйвст. 11 установил два основания пользования водными объектами: договор водопользования и решение о предоставлении водного объекта в пользование. За пользование водным объектом на основании договора взимается плата (ст. 20 ВК РФ). Решение о предоставлении водного объекта в пользование может принимать Правительство РФ, исполнительные органы государственной власти или органы местного самоуправления (ст. 21 ВК РФ), которые также имеют полномочия по установлению платы за пользование водными объектами.

В соответствии с ВК РФ, действовавшим до 01.01.2007, и нормативными правовыми актами, принятыми в его развитие, специальное и (или) особое водопользование осуществлялось исключительно на основании лицензии. При этом пользование поверхностными водными объектами осуществлялось на основании лицензии на водопользование и договора пользования водными объектами.

Водный кодекс РФ отменил систему лицензирования пользования поверхностными водными объектами.

В соответствии с п. 1 ст. 5 Федерального закона от 03.06.2006 № 73-Ф3 «О введении в действие Водного кодекса Российской Федерации» водопользователи, осуществляющие использование водных объектов на основании лицензий на водопользование и договоров пользования водными объектами, выданных и заключенных до введения в действие нового ВК РФ, сохраняют права долгосрочного или краткосрочного пользования водными объектами на основании лицензий на водопользование и договоров пользования водными объектами до истечения срока действия таких лицензий и договоров.

Согласно п. 3 указанной статьи действие лицензий на водопользование и договоров пользования водными объектами, выданных и заключенных до 01.01.2007, прекращается с момента возникновения права пользования водными объектами на основании договоров водопользования или решений о предоставлении водных объектов в пользование либо по истечении срока действия лицензий на водопользование и договоров пользования водными объектами, либо в случае прекращения права пользования водными объектами по основаниям и в порядке, которые установлены ст. 10 ВК РФ.

Таким образом, исходя из совокупности приведенных нормативных правовых положений, после 01.01.2007 (вступления в силу ВК РФ) водопользователи, осуществляющие использование

поверхностных водных объектов на основании лицензий на водопользование и договоров пользования водными объектами, выданных и заключенных до введения в действие нового ВК РФ, уплачивают водный налог до момента истечения срока действия лицензий на водопользование и договоров пользования водными объектами, поскольку только до этого момента лицо признается водопользователем в соответствии с законодательством Российской Федерации. После истечения данного срока водопользователи, осуществляющие использование поверхностных водных объектов, оформляют правоустанавливающие документы в соответствии с требованиями нового ВК РФ с взиманием платы неналогового характера, исключающей уплату водного налога.

Суд установил, что выданная налогоплательщику лицензия на водопользование и заключенный с администрацией субъекта Российской Федерации договор пользования поверхностным водным объектом действуютдо 05.01.2007.

Приказом Росводресурсов Минприроды России от 27.12.2006 № 307 действующие по состоянию на 31.12.2006 лицензии на водопользование, срок действия которых истекает в 2007 г., продлены до вступления в силу нормативных правовых актов, регулирующих порядок ведения государственного водного реестра в соответствии со ст. 31 ВКРФ.

Положение о порядке ведения государственного водного реестра утверждено постановлением Правительства РФ от 28.04.2007 № 253 «О порядке ведения государственного водного реестра», вступившим в силу с 15.05.2007. Следовательно, срок действия лицензии на водопользование от 05.01.2004, выданной налогоплательщику на право пользования водным объектом, фактически прекратился с вступлением в силу указанного положения.

При таких обстоятельствах верным является вывод суда об утрате налогоплательщиком в спорном периоде статуса плательщика водного налога применительно к п. 1 ст. 333.8 НКРФ, обусловленный тем, что по истечении срокадействия лицензии на водопользование от 05.01.2004 налогоплательщика нельзя признать организацией, осуществляющей специальное водопользование

в соответствии с законодательством Российской Федерации.

Суд отклонил довод налогового органа о том, что только после заключения водопользователем договора водопользования или получения решения о водопользовании по правилам, предусмотренным новым ВК РФ, он перестает быть плательщиком водного налога. Суд указал, что осуществление налогоплательщиком пользования поверхностным водным объектом без документов, подтверждающих такое право, может свидетельствовать лишь о нарушении налогоплательщиком положений законодательства, предусматривающих обязательность наличия этих документов, однако не порождает у него возникновение публично-правовых обязательств в сфере налоговых правоотношений в виде обязанности по уплате водного налога. При этом судом учтены неоднократные обращения налогоплательщика в правительство субъекта Российской Федерации с заявлениями о предоставлении в пользование поверхностного водного объекта.

Суд не принимает ссылку налогового органа на п. Зет. 5 Федерального закона от 03.06.2006 № 73-ФЗ, поскольку указанной нормой предусмотрена возможность прекращения действия лицензий на водопользование, выданных до введения в действие нового ВК РФ, как с момента возникновения права пользования водными объектами на основании документов, выданных в соответствии с новым ВК РФ, так и по истечении срокадействия лицензии на водопользование, что и имело место в рассматриваемом случае и не оспаривается налоговым органом.

Список литературы

1. Водный кодекс Российской Федерации: Федеральный закон от 03.06.2006 № 74-ФЗ.

2. Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ.

3. О порядке ведения государственного водного реестра: постановление Правительства РФ от 28.04.2007 № 253.

4. О продлении сроков действия лицензий на водопользование: приказ Росводресурсов Минприроды России от 27.12.2006 № 307.

налоговый период, налоговые ставки, порядок исчисления и уплаты, льготы. Налоговое право: Шпаргалка

Читайте также

102. Порядок исчисления, удержания и уплаты налога налоговыми агентами

102. Порядок исчисления, удержания и уплаты налога налоговыми агентами Российские организации, индивидуальные предприниматели и постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми

Налоговый период и налоговые ставки

Налоговый период и налоговые ставки НДС исчисляется и уплачивается по итогам каждого квартала. Для исчисления НДС могут применяться ставки 0, 10 и 18 %.Ставка 0 % применяется при экспорте, то есть при вывозе товаров за пределы Российской Федерации без обязательства об их

38. НДС: налоговые ставки, налоговые льготы

38. НДС: налоговые ставки, налоговые льготы Налоговые ставки. Общая налоговая ставка составляет 18% от налоговой базы. Льготная (пониженная) ставка в размере 10% установлена для ряда социально значимых категорий товаров – некоторых продовольственных товаров (мяса, молока,

41. Акцизы: налоговые ставки, порядок исчисления и уплаты, налоговые льготы

41. Акцизы: налоговые ставки, порядок исчисления и уплаты, налоговые льготы Налоговые ставки. Устанавливаются отдельно по каждой категории подакцизных товаров. Адвалорная (процентная) ставка применяется как добавочная в отношении сигарет и папирос. Все остальные ставки

43. Налог на доходы физических лиц: налоговая ставка, налоговые льготы

43. Налог на доходы физических лиц: налоговая ставка, налоговые льготы Налоговая ставка. НК предусматривает общую ставку в размере 13% и три специальные ставки: 35% в отношении: стоимости любых выигрышей и призов, получаемых в рекламных конкурсах; материальной выгоды в виде

46. ЕСН: налоговый период, налоговые ставки, порядок исчисления и уплаты, налоговые льготы

46. ЕСН: налоговый период, налоговые ставки, порядок исчисления и уплаты, налоговые льготы Налоговый период составляет календарный год. Отчетные периоды по налогу – первый квартал, полугодие и девять месяцев календарного года.Налоговые ставки. Включают как твердо

55. Налог на игорный бизнес: налогоплательщики, объекты обложения, налоговая база, налоговый период, налоговые ставки

55. Налог на игорный бизнес: налогоплательщики, объекты обложения, налоговая база, налоговый период, налоговые ставки Игорный бизнес определяется в НК как предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями

56. Налог на игорный бизнес: порядок исчисления и уплаты

56. Налог на игорный бизнес: порядок исчисления и уплаты Порядок исчисления налога. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого

59. Земельный налог: налоговые ставки, порядок исчисления и уплаты

59. Земельный налог: налоговые ставки, порядок исчисления и уплаты Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут

5. Налоговые ставки и порядок уплаты УСН

5. Налоговые ставки и порядок уплаты УСН 5.1. Налоговый период, ставки налогов и порядок уплаты по УСН В соответствии со ст. 346.19 НК РФ налоговым периодом по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, признается календарный год,

5.1. Налоговый период, ставки налогов и порядок уплаты по УСН

5.1. Налоговый период, ставки налогов и порядок уплаты по УСН В соответствии со ст. 346.19 НК РФ налоговым периодом по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, признается календарный год, а отчетными периодами – первый квартал,

5.2. Порядок исчисления и уплаты минимального налога

5.2. Порядок исчисления и уплаты минимального налога Согласно п. 6 ст. 346.18 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивают по итогам налогового периода минимальный налог, который в соответствии со

6.5. Порядок исчисления и уплаты налога

6.5. Порядок исчисления и уплаты налога Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.Налогоплательщики, выбравшие в качестве объекта

4.1.2. Порядок исчисления, порядок и сроки уплаты единого социального налога

4.1.2. Порядок исчисления, порядок и сроки уплаты единого социального налога НК РФ предусмотрен отдельный порядок исчисления, порядок и сроки уплаты единого социального налога для отдельных категорий налогоплательщиков:· для налогоплательщиков, производящих выплаты

Путин нашел союзников для борьбы с давлением Запада

Владимир Путин согласовал возрождение транзитных перевозок по Севморпути Фото: Kremlin.ru

Президент РФ Владимир Путин ускоряет разворот страны на Восток. Этому послужит проект Северного морского пути, о возрождении которого, как считают эксперты, было объявлено на встрече главы государства с руководителем Росатома Алексеем Лихачевым. Теперь он нацелен на сотрудничество с Азией. Это лишит Запад еще одного рычага давления на Москву, полагают собеседники URA.RU.

Путин провел встречу с Лихачевым 4 августа в Кремле. Глава государства отметил, что Росатом «относится к числу наиболее крупных компаний России», в которую «входят 350 организаций и 300 тысяч работающих». В ходе беседы Путин попросил рассказать о «состоянии» российского атомного ледокольного флота, за развитие которого отвечает госкорпорация. Лихачев заверил Путина, что состояние — «образцовое». Но акцент он хотел сделать не на кораблях, а на Северном морском пути, где они будут использоваться (кратчайший водный маршрут между Дальним Востоком и европейской частью страны).

Алексей Лихачев раскрыл новые перспективы Севморпути

Фото: Kremlin.ru

«Вообще все проекты на Северном морском пути развиваются, может быть, даже более высокими темпами, чем мы планировали», — доложил Лихачев. По его словам, развитие мировой торговли и «события в Суэцком канале» привели к значительному росту интереса других стран к Севморпути, как к альтернативному пути для транзитных перевозок грузов. «И мы бы хотели, при вашем согласии, на базе нашего проекта Северный морской путь начать развивать большой транспортный логистический коридор контейнерный», — обратился глава Росатома к Путину.

По его словам, развитие контейнерных перевозок по Севморпути будет выгодой для мировой экономики и выведет страну на «совершенно новый уровень экономического позиционирования». «Мы в этом смысле видим определенные возможные дефициты в ледокольном сопровождении, подготовили соответствующие предложения, вам сегодня представим», — добавил Лихачев. Путин согласился. «Хорошо», — резюмировал президент.

Севморпуть планировалось развивать вместе с европейцами, но в 2014 году они отказались от сотрудничества

Фото: Андрей Гусельников © URA.RU

Российские власти до 2014 года планировали использовать Севморпуть в качестве транзитного маршрута для перевозки контейнерных грузов, отметил в разговоре URA.RU директор «Центра экономики Севера и Арктики» Александр Пилясов. Ставка делалась на европейский бизнес и партнеров. Но после возвращения Крыма в состав России, западный бизнес отказался сотрудничать по проекту. Москве пришлось радикально менять приоритеты и использовать путь в первую очередь для снабжения собственных северных территорий и для экспорта энергетических ресурсов на Восток. Свежее заявление Лихачева говорит о возрождении проекта, полагает Пилясов.

«Вместо европейцев, которые сказали, что не хотят с нами связываться, возникли новые игроки, спешащие застолбить за собой нишу в будущих контейнерных перевозках. Интерес к Севморпути проявили страны Азии, например, Китай и Саудовская Аравия. Они плюют на возможные санкции и видят в этом проекте свою выгоду, поскольку он на 10 дней сокращает время доставки грузов. Насколько понимаю, под это дело Лихачев и предложил системно заняться развитием маршрута», — сказал Пилясов.

Евросоюз теряет рычаги влияния на Россию

Фото: Владимир Андреев © URA.RU

Развитие новых торгово-логистических связей России и Азии должно встревожить европейцев. Ведь оно свидетельствует о растущих темпах разворота Москвы на Восток, согласился в разговоре с URA.RU замдиректора Центра комплексных европейских и международных исследований НИУ ВШЭ Василий Кашин.

В результате изменений Европа теряет экономическое влияние на Россию, а вслед за этим утрачивает и политические рычаги давления типа санкций, объяснил эксперт.

«В начале 2000-х на Европу приходилось около 60% всей российской внешней торговли. Они считали нас территорией для освоения, которая у них в руках и никуда не денется. Но за последние годы все круто изменилось. Доля ЕС составляет уже 38%, а на страны Азиатско-Тихоокеанского экономического сотрудничества приходится 33%, на один Китай — 18%. Еще 10 лет и азиатские рынки будут для нас важнее европейских. Для Европы это и экономические потери и потеря влияния на Россию», — подчеркнул Кашин.

Статья по теме

В 2020 году доля транзитных перевозок по Севморпути не превышала и 1,5 млн тонн, к 2030 году их объем планируется увеличить до 20-30 млн тонн в год. Это позволит России зарабатывать на транзите грузов и ускорит развитие северных портов и территорий, добавил гендиректор «Российского совета по международным делам» Андрей Кортунов. Но, по его словам, сначала придется решить массу проблем.

«Если брать портовое хозяйство, то там из 70 портов только пять способны обрабатывать более 100 тысяч тонн груза. Есть природные факторы, связанные с тем, что на маршруте есть места, где глубина не превышает 12-15 метров. Это даже меньше, чем Суэцкий канал. То есть туда нельзя отправлять большие сухогрузы. На то, чтобы превратить Севморпуть в международную транспортную артерию, потребуется серьезные вложения», — заключил Кортунов.

Подписывайтесь на URA.RU в Google News, Яндекс.Новости и на наш канал в Яндекс.Дзен, следите за главными новостями России и Урала в telegram-канале URA.RU и получайте все самые важные известия с доставкой в вашу почту в нашей ежедневной рассылке.

Акцизный налог на услуги водоснабжения | Департамент доходов штата Айова

WET распространяется на продажу службы водоснабжения предприятиями водоснабжения .

Водоснабжение означает доставку воды по водопроводной системе распределения. Водоканал означает любое физическое лицо, товарищество, деловую ассоциацию или корпорацию, включая муниципальные корпорации, отечественные или иностранные, которые владеют или эксплуатируют любые объекты для продажи услуг водоснабжения населению за компенсацию.

Для целей WET объект — это любые резервуары для хранения, водонапорные башни, колодцы, заводы, резервуары, акведуки, гидранты, насосы, трубы или любые другие аналогичные устройства, механизмы, оборудование или удобства, предназначенные для хранения, обработки, продезинфицировать или доставить воду.

Когда водоснабжение предоставляется за компенсацию

Услуги водоснабжения предоставляются за компенсацию , когда услуги водоснабжения: 1) продаются по отдельно указанным ценам или 2) когда цена услуги водоснабжения определяется по счету, счету, каталогу, прейскуранту, прейскуранту, квитанции, договор или другой аналогичный документ, в том числе когда общая цена продажи увеличивается, когда услуги водоснабжения включаются в продажу.Услуги водоснабжения не предоставляются для компенсации, если предоставление услуг водоснабжения связано с арендой недвижимого имущества.

Детализированная продажа услуг водоснабжения

1) Ассоциация домовладельцев (ТСЖ) владеет или управляет колодцем, расположенным в небольшом сообществе. Дома в общине соединены с колодцем с помощью труб, и каждый дом платит ТСЖ 20 долларов за доступ к воде и соответствующее обслуживание системы распределения воды. Водоснабжение предоставляется только домам, которые платят 20 долларов.ТСЖ является водоканалом, поскольку владеет или эксплуатирует объект (колодец) и предоставляет услуги водоснабжения за компенсацию. Следовательно, ТСЖ должно собирать и переводить WET на ежемесячный взнос в размере 20 долларов, уплачиваемый каждым членом.

2) Владелец квартиры покупает воду у городского водоканала и распределяет воду по каждой квартире через систему труб. Городские власти измеряют потребление воды владельцем квартиры каждый месяц и взимают с владельца квартиры плату за воду. Владелец квартиры отдельно выставляет счет каждому жильцу по 40 долларов в месяц за водоснабжение, включая стоимость воды и обслуживание системы водоснабжения.Владелец квартиры является водоканалом и должен собирать и перечислять акцизный налог на услуги водоснабжения с ежемесячной платы за водоснабжение в размере 40 долларов США. Владелец квартиры может покупать воду, освобожденную от уплаты городского налога, для перепродажи.

Идентифицируемая продажа водоснабжения

3) Кемпинг предоставляет своим клиентам три пакета кемпинга:

Пакет A включает только доступ в кемпинг за 10 долларов за ночь.

Пакет B включает в себя доступ в кемпинг и подключение к электросети за 20 долларов за ночь.

Пакет C включает в себя доступ в кемпинг, подключение к электросети и водоснабжение за 30 долларов за ночь.

Продажа пакета C у кемпинга включает продажу услуг водоснабжения. Палаточный лагерь должен собирать и перечислять акцизный налог на услуги водоснабжения с 10 долларов — идентифицируемую продажную цену услуги водоснабжения.

Услуги водоснабжения при аренде недвижимого имущества

4) Услуги водоснабжения продаются вместе с арендой недвижимого имущества по одной цене, не указанной в позициях. Владелец Промышленного Жилищного Сообщества (MHC) владеет колодцем и подает воду на участки.Владелец MHC взимает с арендаторов 500 долларов в месяц за каждую квартиру. Вода из колодца входит в арендную плату в размере 500 долларов. Владелец MHC не взимает фиксированную плату за воду, не взимает плату с арендаторов на основе фактического количества использованной воды и не предлагает сопоставимые участки по более низкой цене, не имеющие доступа к услугам водоснабжения. Владелец MHC не обязан собирать или перечислять акцизный налог на услуги водоснабжения, поскольку вода не предоставляется для компенсации; это связано с арендой недвижимости.

5) Купленные услуги водоснабжения продаются вместе с арендой недвижимого имущества по одной цене, не указанной в позициях.Промышленное жилищное сообщество (MHC) покупает воду у городского водоканала и распределяет воду по каждому участку в сообществе через систему труб. Городские власти измеряют потребление воды МНС каждый месяц и взимают с МНС плату за водоснабжение и применимый акцизный налог на услуги водоснабжения. MHC взимает со своих арендаторов 500 долларов за аренду участка. Как и в предыдущем примере, владелец MHC не взимает фиксированную плату за воду, не взимает плату с арендаторов на основе их фактического использования воды и не предлагает сопоставимые участки по более низкой цене, у которых нет доступа к услугам водоснабжения.Владелец MHC не обязан собирать или перечислять акцизный налог на услуги водоснабжения, поскольку вода не предоставляется для компенсации; это связано с арендой недвижимости.

Что такое водный налог?

Доброе утро.

(Хотите получить California Today по электронной почте? Вот подписка .)

Губернатор Гэвин Ньюсом сделал ремонт сотен вышедших из строя систем водоснабжения в Калифорнии своим большим приоритетом с момента вступления в должность. придать новый импульс укоренившейся проблеме, которую лидеры государства долгое время пытались решить.

Но его предложенное решение — ежегодный налог в размере 140 миллионов долларов, взимаемый частично за счет платы за городские водные районы — вызвал удивление в штате, жители которого уже чувствуют себя перегруженными.

Токсичная питьевая вода в Калифорнии — гораздо более серьезная проблема, чем многие думают: от побережья до Центральной долины, от Южной Калифорнии до северных районов штата сотни общественных систем водоснабжения, регулируемых государством, не соответствуют требованиям безопасности питьевой воды. стандарты.

В результате около миллиона жителей Калифорнии подвергаются воздействию мышьяка, нитратов или других химикатов, содержащихся в питьевой воде.(Да, вы прочитали правильно: один миллион человек.)

Налог, который чиновники называют «платой», принесет 110 миллионов долларов от водоканала и около 30 миллионов долларов от сельского хозяйства. Губернатор также намерен выделить 168 миллионов долларов на улучшение инфраструктуры водоснабжения, которые уже оплачены предложением по облигациям, принятым в прошлом году.

Активистам за чистую воду нравится это предложение, потому что оно устанавливает источник устойчивого финансирования для улучшения инфраструктуры водоснабжения и поддержания здорового уровня с течением времени.Они и люди губернатора говорят, что это составляет 1 доллар на счет каждого человека за воду.

Но критики утверждают, что предлагаемый налог любого вида может иметь неприятные последствия.

«Калифорнийцы обеспокоены стоимостью жизни, а предлагаемый налог на воду просто увеличивает стоимость того, что вам необходимо для жизни. Мы считаем, что не имеет смысла облагать налогом столь важный ресурс », — сказала Синди Так, заместитель исполнительного директора по связям с правительством Ассоциации водохозяйственных агентств Калифорнии.

Политическая динамика в Сакраменто вокруг этой проблемы также чревата, хотя практически все согласны с тем, что доступ к питьевой воде является важной причиной. Демократы имеют сверхквалифицированное большинство в обеих палатах Законодательного собрания, но некоторые из их достижений были получены в традиционно республиканских округах, где повышение налогов любого размера могло быть крайне непопулярным.

В Сенате предпринимались попытки использовать законодательные бюджетные меры для присвоения средств без повышения налогов.Но еще неизвестно, как администрация губернатора и Законодательное собрание урегулируют свои разногласия в ближайшие недели, когда законодатели возьмут план и сделают свои наценки. Г-н Ньюсом должен подписать окончательный бюджет к 1 июля.

Сенатор штата Мелисса Уртадо, депутат-новичок из Центральной долины, которая представляет десятки сообществ, затронутых отсутствием доступа к чистой воде, сказала, что она благодарна г-ну Ньюсому за его приверженность делу проблема.

Но у нее есть опасения. Как и другие, она не уверена, что налог политически жизнеспособен.В частности, она также очень скептически относится к предлагаемой формулировке бюджета, которая потенциально освобождает сельское хозяйство от ответственности за загрязнение в долгосрочной перспективе. Отчасти причиной загрязнения воды являются химические вещества, образующиеся при перекачивании удобрений и подземных вод на промышленных фермах.

«Это очень важно для меня», — сказала она. «Я просто не думаю, что это предложение поможет моему району. И я думаю, что это может в конечном итоге повредить мою область ».

Вот что еще мы читаем(Обратите внимание: мы регулярно выделяем статьи на новостных сайтах, доступ к которым ограничен для тех, кто не подписан.)

• Кандидаты в президенты от демократов «роились в Калифорнии» в последние недели, общаясь с политическими лидерами штата и голливудскими влиятельными агентами . [Ассошиэйтед Пресс]

• Небольшой городок в предгорьях Сьерра-Невады был потрясен онлайн-теорией заговора . Все началось с твита бывшего ФБР. режиссер Джеймс Коми. [The New York Times]

• Неутешительный первый день торгов Uber на Нью-Йоркской фондовой бирже указал на просчеты банков Уолл-стрит, которые сделали его публичным, и сразу же поднял вопрос об аппетите инвесторов к другим убыточным технологиям. -UPS.[The New York Times]

• Рецензия на книгу: в своей новой книге «Призраки золотой горы» историк из Стэнфорда Гордон Х. Чанг исследует вклад , забытого «железного китайца» в построение современной Америки. [The New York Times]

• Дэвид Уоллес-Уэллс, автор книги «Необитаемая Земля», пишет о том, как изменился сезон пожаров года в Лос-Анджелесе , и как он будет ухудшаться в году в ближайшие годы. [New York Magazine]

• На упаковках были надписи «футболки», «холодная погода» и «сексуальные штаны», но внутри было 70 фунтов марихуаны. Количество арестов за торговлю наркотиками в аэропорту Лос-Анджелеса увеличилось. после легализации марихуаны в прошлом году. [Лос-Анджелес Таймс]

• Более половины всех задержаний наркотиков в Сан-Франциско происходят в Тендерлойне , и наркодилеры часто используют бездомных для облегчения своих операций. [The San Francisco Chronicle]

• Обеспокоенность находящейся под угрозой исчезновения лягушкой застопорила уборку в Paradise, , который был опустошен во время пожара в лагере. [Ассошиэйтед Пресс]

• Сан-Франциско полицейских совершили обыск в доме журналиста в пятницу в поисках информации об источнике утечки полицейского отчета.Инцидент вызвал бурную реакцию. [The San Francisco Chronicle]

• «Лос-Анджелес Лейкерс» достигли соглашения с Фрэнком Фогелем, который будет их главным тренером, и Джейсон Кидд будут его помощниками. [The New York Times]

И, наконец …Сегодняшнее сообщение пришло от Джона Бранча, спортивного корреспондента New York Times, который живет в районе залива.

Их называют Голден Стэйт Уорриорз, но большую часть пяти десятилетий они особенно принадлежали Окленду.Теперь команда готовится к переезду на новую арену стоимостью 1,3 миллиарда долларов через залив в Сан-Франциско, и «Уорриорз» завершают свои последние несколько игр на Oracle Arena в Окленде, где они проживают 47 сезонов.

Имеет ли значение местоположение, даже если оно находится всего в нескольких милях от воды? Команда хочет верить, что это не так.

Но это касается Окленда.

«Десять миль, 20 миль — с таким же успехом залив может быть 1000 миль», — сказал один давний житель и историк.

The Warriors, пытающиеся выиграть свой третий чемпионат подряд и теперь переходящие в финал Западной конференции, чувствуют себя быстро меняющейся франшизой.Например, есть проблемы с контрактами с Кевином Дюрантом и беспокойство по поводу стареющего состава таких звезд, как Стивен Карри. Переезд в Сан-Франциско — это переход в новую эру, и единственная уверенность в том, что Окленд всегда будут помнить старые добрые времена. Это просто так работает.

Может ли что-то сдвинуться с места и остаться прежним? Можно ли что-нибудь пересаживать, не меняя ландшафта?

Калифорния всегда стремится к переосмыслению. Это ближе к будущему, чем где-либо еще. Ничто не кажется постоянным даже без землетрясений и пожаров.Так и с Воинами. Исчезают все династии, даже те, особенно те, которые, может быть, строят себе новые храмы.

Щелкните здесь , чтобы прочитать рассказ Джона о новом стадионе команды.

California Today выходит в эфир в 6 утра по будням по тихоокеанскому времени. Сообщите нам, что вы хотите увидеть: [email protected] .

California Today редактирует Джули Блум, которая выросла в Лос-Анджелесе и закончила U.К. Беркли.

Расчет налоговой ставки

Ставка налога за одобрение избирателя — это рассчитанная максимальная ставка, разрешенная законом без одобрения избирателя. При расчете ставка налога, одобренного избирателями, делится на два отдельных компонента — ставку обслуживания и операций без новых доходов (M&O) и ставку обслуживания долга. 35 M&O включает в себя заработную плату, коммунальные услуги и повседневные операции. Обслуживание долга покрывает проценты и основную сумму по облигациям и прочему долгу, обеспеченному доходами от налога на имущество. 36 Ставка налога на одобрение избирателя представляет собой сумму ставок M&O, не связанных с новым доходом, и ставок обслуживания долга плюс неиспользованная ставка прироста (если применимо). 37

В большинстве случаев ставка налога на одобрение избирателя превышает ставку налога на отсутствие новых доходов, но иногда уменьшение в обслуживании долга налоговой единицы приводит к тому, что ставка налога на отсутствие новых поступлений будет выше, чем ставка налога с одобрения избирателя.

Показатель M&O без новых доходовШкольные округа рассчитывают долю M&O в утверждении избирателями, используя ставку на 100 долларов налогооблагаемой стоимости, которая равна максимальной сжатой ставке округа, умноженной на 1 доллар.00 плюс большее из следующих значений: коэффициент обогащения в предыдущем году или 0,05 доллара за 100 долларов налогооблагаемой стоимости. Затем текущий уровень долга школьного округа прибавляется, чтобы равняться уровню одобрения избирателей школьным округом. 38 [См. Пример расчета налоговой ставки 4 (PDF)]

Другие налоговые единицы рассчитывают ставку M&O без новых доходов путем деления скорректированного сбора за предыдущий год на скорректированную общую налогооблагаемую стоимость предыдущего года, которая использовалась для расчета ставки налога без новых доходов, и умножения ее на ставку M&O за предыдущий год, а затем деление продукта на скорректированную налогооблагаемую стоимость текущего года, чтобы получить ставку M&O без новых доходов в текущем году.

Особые положения

Некоторые налоговые единицы должны выполнять особые действия, которые позволяют им корректировать свои ставки налога с одобрения избирателей. Многие из этих корректировок предусматривают более высокую ставку налога на одобрение избирателей.

Мандат уголовного правосудия округа

Округа могут повысить свою ставку налога на одобрение избирателей, чтобы заменить средства, потраченные на содержание заключенных, приговоренных к исправительным учреждениям штата. 39 Сумма, потраченная округом, включает расходы в течение предыдущих 12 месяцев на содержание заключенных в учреждениях, оплачиваемых округом, после того, как они были приговорены к заключению в учреждении Департамента уголовного правосудия Техаса. 40

Аудитор округа удостоверяет сумму на основании информации, предоставленной шерифом округа, за вычетом любой суммы, полученной от штата для возмещения. Если сумма такая же или меньше, округ не корректирует ставку M&O, не приносящую нового дохода. Округ продолжает использовать тот же 12-месячный период в последующие годы.

Для получения дополнительной информации об этом мандате свяжитесь с Комиссией Техаса по стандартам содержания в тюрьмах.

Расходы на медицинское обслуживание малоимущих

Налоговая единица, отличная от школьного округа, может увеличить свою ставку налога с одобрения избирателей, чтобы получить средства, которые она потратит на увеличенные расходы на медицинское обслуживание неимущих.Дополнительные расходы определяются как сумма, потраченная налоговой единицей на расходы на M&O, связанные с предоставлением неимущих медицинских услуг в соответствии с повышенными минимальными стандартами приемлемости. Налоговая единица вычитает любую полученную государственную помощь на эти расходы.

Чтобы рассчитать ставку M&O без новых доходов для текущего налогового года, увеличенные расходы налоговой единицы на нужды нуждающихся в здравоохранении за предыдущий налоговый год рассчитываются путем вычитания увеличенных расходов налоговой единицы с 1 июля года, предшествующего прошлому году, по 30 июня. прошлого года и размер любой государственной помощи из дополнительных расходов на текущий год (с 1 июля прошлого года по 30 июня текущего года).Любая оставшаяся сумма является увеличенной суммой за текущий год. 41

Расходы на компенсацию неимущим защитникам округа

Округ, который оплачивает расходы на защиту неимущих по уголовным делам, может включить эти увеличенные расходы в свой коэффициент одобрения избирателей, преобразовав расходы в ставку и добавив ее к M&O округа, не приносящему новых доходов. ставка налога. Сумма, которую округ предоставляет для назначенного адвоката для неимущих индивидуальных или гражданских разбирательств в период, начинающийся 1 июля года, предшествующего налоговому году, для которого применяется налог, и заканчивающемуся 30 июня налогового года, для которого принята ставка, за вычетом сумма любых государственных субсидий, полученных округом в течение этого периода времени.Если расходы округа превышают сумму за предыдущий налоговый год, округ может увеличить ставку M&O без новых доходов на меньшее из (1) увеличения расходов в период между двумя годами или (2) 5 процентов компенсации неимущих расходов за предыдущий год. Расходы. 42

Приемлемые расходы на окружную больницу

Округ или город, который платит за содержание или эксплуатацию соответствующей окружной больницы, может включить эту повышенную стоимость в свой показатель одобрения избирателями, преобразовав расходы в ставку и добавив ее к ней. ставка налога на M&O доходов.Это относится к «соответствующей критериям больнице округа», которая расположена в районе, не обслуживаемом больничным округом, и которая является больницей, принадлежащей округу или арендованной им и действующей в соответствии с Кодексом здоровья и безопасности 263; или принадлежит или арендуется совместно городом и округом и управляется в соответствии с главой 265 Кодекса здравоохранения и безопасности. «Приемлемые расходы на окружную больницу» означают сумму, уплаченную округом или городом в период, начинающийся 1 июля предыдущего налогового года и заканчивающийся 30 июня текущего года. Если эти расходы превышают сумму за предыдущий налоговый год, город или округ может увеличить ставку M&O без новых доходов на меньшее из (1) увеличенных расходов между двумя годами (2) 8 процентов от суммы предыдущего налога. годовые приемлемые расходы. 43

Налоговые единицы, передающие функцию