Налоговая декларация на имущество организации: Налоговая декларация по налогу на имущество организаций

Образец декларации об объекте недвижимого имущества 2020

Утвердили новый бланк для отчетности за 2020 год

Отчитаться по налогу за имущество организации за 2020 год придется по новой форме. Скорректировали не только бланк декларации, но и правила заполнения и подачи. Изменения утверждены приказом ФНС России №ЕД-7-21/475@ от 28.07.2020, в силу они вступят с 03.11.2020.

Ключевые изменения по сравнению с прежней декларацией по налогу за имущество собрали в таблице.

| Раздел декларации | Что изменилось | Как заполнять |

|---|---|---|

| Раздел 1 | Добавили поле «Признак налогоплательщика» |

Проставить:

|

| Разделы 1, 2 и 3 | Добавили поле «Признак СЗПК» | Заполняют налогоплательщики, которые заключили соглашение о защите и поощрении капиталовложений |

| Поле о налоговых льготах |

Добавили новые коды льгот. Это нужно для организаций, которым списали налог на имущество за 2 квартал. |

Кто заполняет

Заполненная или нулевая декларация по налогу на имущество предоставляется в ИФНС теми налогоплательщиками, которые имеют в своем владении или распоряжении имущество и ведут его налоговый учет, то есть производят начисления и выплаты в бюджет налога на имущество (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Учреждения, которые находятся на льготных налоговых режимах и имеют недвижимое имущество, оцененное по кадастровой стоимости, должны отчитываться в ИФНС по общеустановленным правилам.

Не предоставляют декларацию только те организации, у которых нет имущественных объектов, подлежащих налогообложению. В таких случаях нет необходимости подавать и нулевую отчетность. Нормы и правила заполнения декларации по налогу на имущество разъясняют ситуацию с нулевым отчетом: если остаточная стоимость всех имущественных активов предприятия равна нулю (например, по причине амортизации), то налогоплательщик все равно отчитывается перед налоговой, хоть и в нулевой форме (Письма ФНС № 3-3-05/128 от 08.02.2010, № ЕД-21-3/375 от 15.12.2011).

В таких случаях нет необходимости подавать и нулевую отчетность. Нормы и правила заполнения декларации по налогу на имущество разъясняют ситуацию с нулевым отчетом: если остаточная стоимость всех имущественных активов предприятия равна нулю (например, по причине амортизации), то налогоплательщик все равно отчитывается перед налоговой, хоть и в нулевой форме (Письма ФНС № 3-3-05/128 от 08.02.2010, № ЕД-21-3/375 от 15.12.2011).

Подают отчетный бланк и иностранные организации, имеющие в России свое постоянное представительство и имущественную собственность, подлежащую налогообложению. Отчетность предоставляют зарубежные компании без постоянного представительства в РФ, которые имеют налогооблагаемые собственные или полученные на основании концессионного соглашения объекты недвижимости.

В какие сроки сдавать

Налоговая имущественная декларация предоставляется один раз в год — в срок до 30 марта следующего налогового периода (п. 3 ст. 386 НК РФ). Если дата выпадает на выходной, то срок переносится на первый рабочий день.

За 2019 год подать отчет надлежит до 30.03.2019.

Налог на имущество — это сбор, за который отвечают региональные власти. Они же устанавливают обязанность уплаты авансов и подачи расчетов по налогу в течение года. Если в конкретном субъекте РФ действует правило авансирования, то подавать имущественный расчет надлежит ежеквартально. Предельный срок – 30 число месяца, следующего за отчетным кварталом.

Не путайте! Декларацию сдают раз в году, используя бланк по форме КНД 1152026. Поэтому не придется разбираться, как заполнить декларацию на имущество за 3 кв 2019 года, такой отчет сдавать не нужно. Ежеквартально подают авансовый отчет во форме КНД 1152028. Как его заполнить: «Инструкция: заполняем авансовый отчет по налогу на имущество». СкачатьКакое имущество облагается налогом

К объектам налогообложения для российских предприятий относятся объекты недвижимости в собственности, владении, пользовании, распоряжении и полученные по концессии, которые учтены на балансе налогоплательщика (ст. 378, 378.1, 378.2 НК РФ).

378, 378.1, 378.2 НК РФ).

Для иностранных компаний налогооблагаемыми объектами будут:

- Для зарубежных организаций, имеющих постоянное представительство в РФ, — недвижимость как ОС и недвижимое имущество, полученное по договору концессии.

- Для иностранных фирм, не имеющих постоянного представительства в России, — недвижимость, являющаяся собственностью для таких компаний, и недвижимые активы, полученные по концессионному соглашению.

С 2020 года существенно изменился порядок налогового учета и отчетности для имущественных фондов. Теперь движимые имущественные основные средства, земля, ресурсы природопользования и иные активы не являются налогооблагаемыми.

Какую форму использовать

В 2019 году налогоплательщики отчитываются по новой форме. Она утверждена в редакции Приказа № ММВ-7-21/271@ от 04.10.2018.

В примере, как заполнить декларацию по налогу на имущество, необходимо внести сведения на титульный лист, раздел 1 (данные по каждому ОКТМО), раздел 2 (сведения о начислениях и выплатах) и раздел 3 (исчисление базы на основании кадастровой стоимости).

Как считать налог

Исчисление суммы взносов для уплаты в бюджет производится на основании балансовой стоимости для имущественных активов и основных средств и кадастровой стоимости для объектов недвижимости.

Для расчета платежей для декларации по налогу на имущество по основным средствам высчитывается среднегодовая стоимость актива путем сложения значения остаточной стоимости по каждому месяцу за отчетный календарный год и деления полученного итога на 13. Теперь рассчитывается сам налоговый платеж. Для этого определяется результат произведения среднегодовой стоимости фондов на ставку, действующую в конкретном субъекте РФ, но не превышающую 2,2 %. Затем в отчете указываются суммы перечисленных в течение отчетного периода авансов (при наличии). Итоговым результатом, подлежащим к уплате, является разница между исчисленной суммой взноса и авансовыми платежами.

Расчет по кадастровой стоимости для недвижимости производится только для тех объектов, которые принадлежат учреждению на правах собственности или ведения и числятся в качестве основных средств.

Стоимость по кадастру берется по состоянию на 1 января отчетного периода. В случае продажи недвижимости в течение отчетного года расчет взноса производится не за весь период, а только за те месяцы, в течение которых организация владела объектом. Налогооблагаемая база индексируется на показатель, являющийся результатом деления общего количества месяцев периода владения на 12 — общее количество месяцев в год.

Требования по заполнению

Правила формирования закреплены в Приложении 3 Приказа № ММВ-7-21/271@. В регламенте прописан порядок заполнения декларации по налогу на имущество в 2020 году и приведены дополнительные приложения, включающие различные типы кодов, необходимых при составлении отчетности.

Для начала обозначим общие нормативы. Все стоимостные значения вносятся в полных рублях (суммы до 50 копеек убираются, свыше — округляются до целого). Все страницы формы нумеруются по порядку. Поля заполняются слева направо, начиная с первой клетки, и с заглавной буквы.

Как заполнить отчет

Вот пошаговая инструкция по заполнению декларации по налогу на имущество 2020 года:

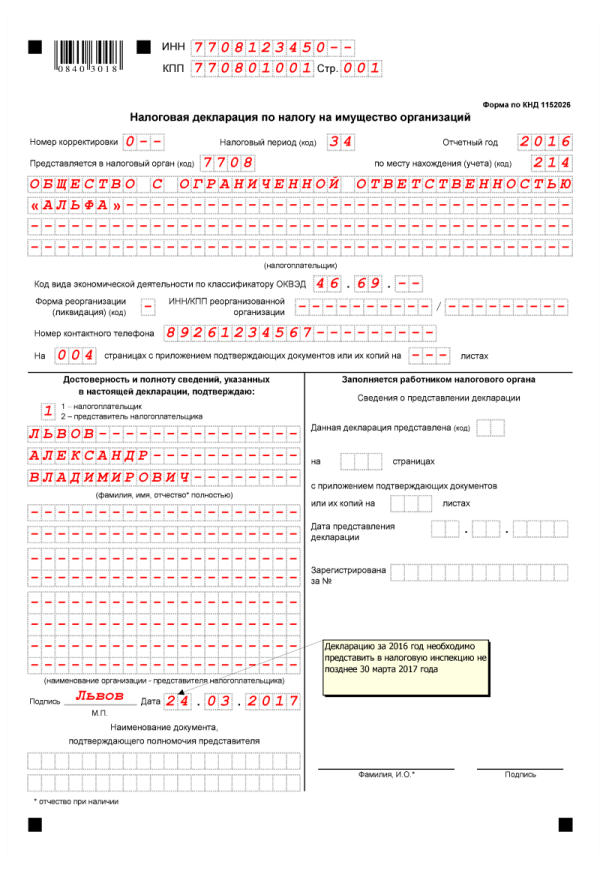

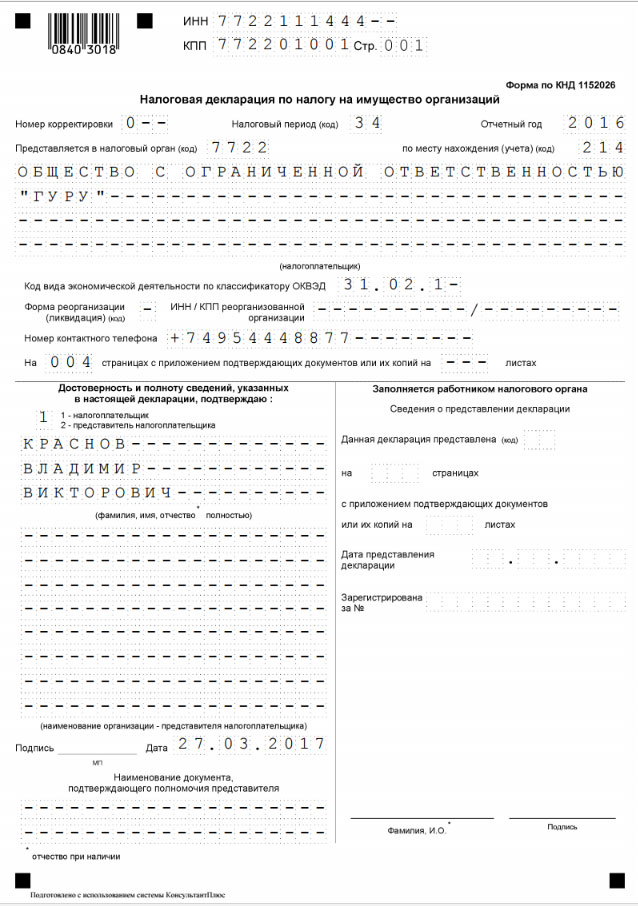

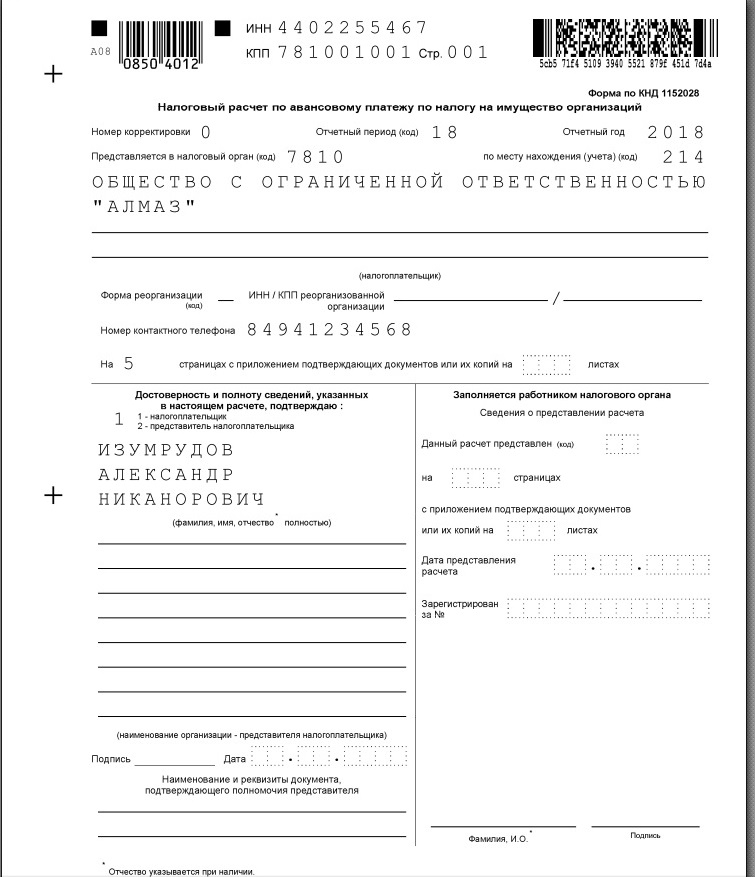

Шаг 1. Заполняем Титульный лист.

ИНН и КПП заполняются в соответствии с регистрационными документами. Код налогового периода для отчета за 2020 года имеет значение «34». Если в ИФНС отчитывается ликвидированное или реорганизованное предприятие, то проставляется значение «50». Код по месту нахождения имеет значение «214». Затем заполняются наименование налогоплательщика в соответствии с уставом, контактный телефон и Ф.И.О. ответственного лица — руководителя и дата предоставления формы в инспекцию. Титульный лист заверяется подписью руководителя и печатью учреждения.

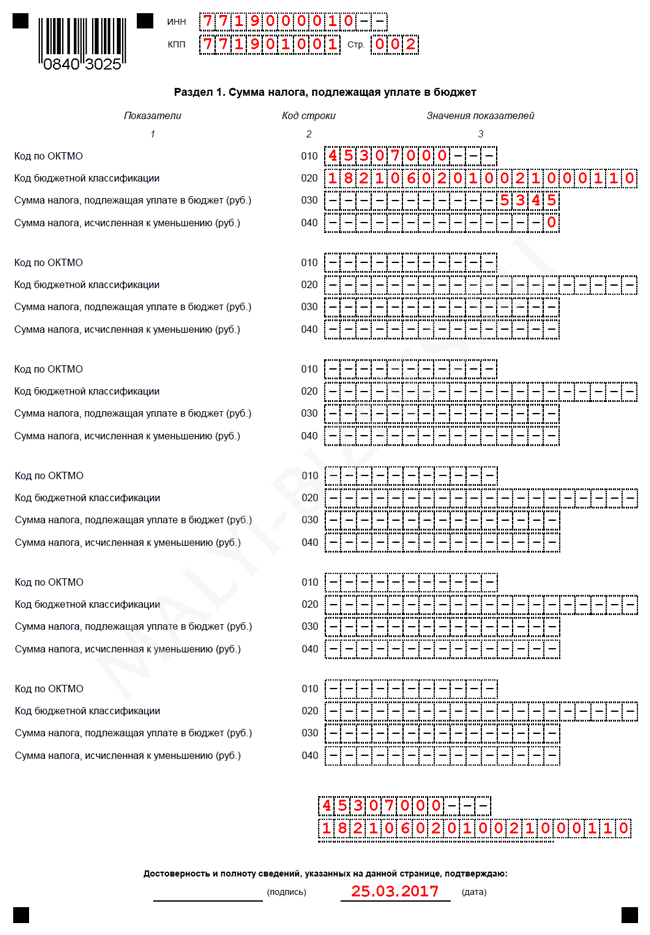

Шаг 2. Заполняем Раздел 1.

Здесь указывается ОКТМО налогоплательщика, исчисленная сумма взноса и код бюджетной классификации, по которому и направляется платеж.

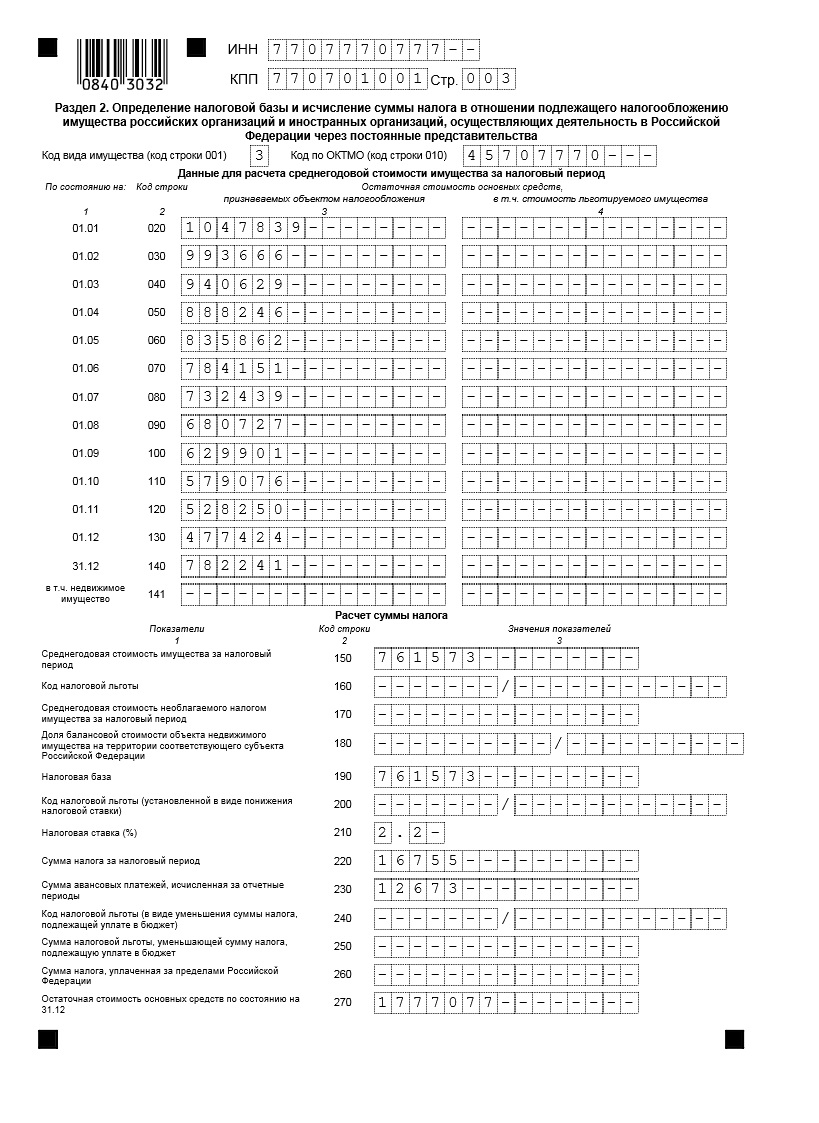

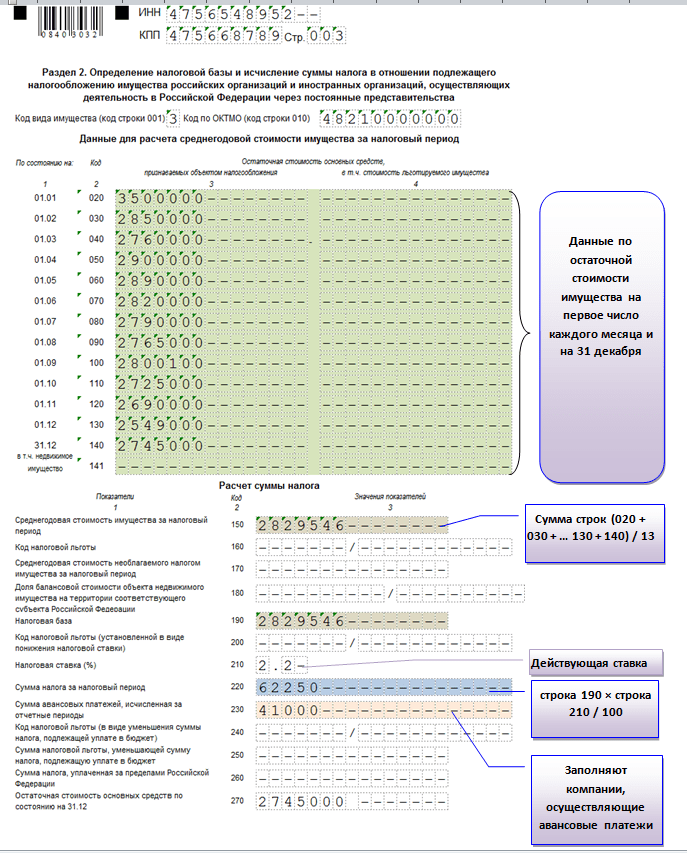

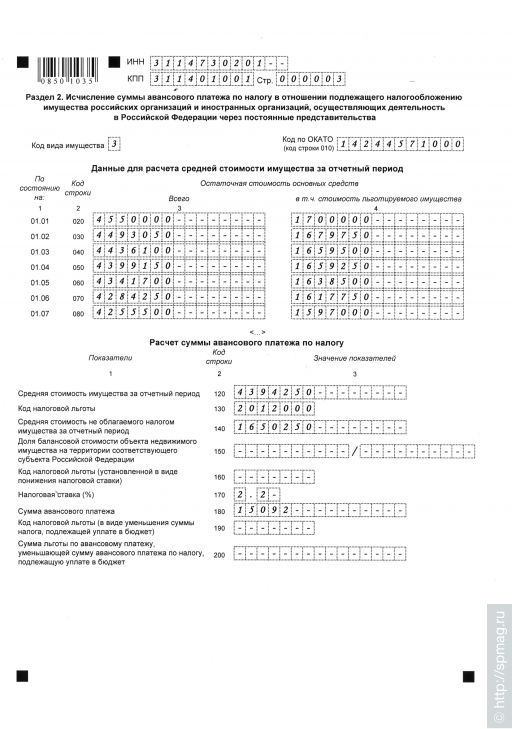

Шаг 3. Заполняем Раздел 2.

Этот блок служит для отражения расчетных сведений — среднегодовой стоимости всех имущественных объектов за отчетный период. Данные перечисляются за каждый месяц календарного года.

В строке 150 приводится суммарный результат по среднегодовой стоимости.

В строке 160 указывается код налоговой льготы при наличии.

Строка 190 предназначена для отражения общей налоговой базы, а строка 210 иллюстрирует действующую в регионе ставку по имущественным взносам.

В поле 220 вносится итоговая исчисленная сумма, а в 230 — уплаченные ранее авансовые платежи.

Обновленный пример заполнения декларации по налогу на имущество организаций предусматривают вносить в ячейку 270 значение остаточной стоимости ОС по состоянию на 31.12.2019 (на последнюю дату конкретного отчетного периода).

Шаг 4. Заполняем Раздел 2.1.

Это новый раздел, который заполняется внимательно и в строгом соответствии с разъяснениями ИФНС (Письмо № БС-4-21/4786@ от 14. 03.2018). Здесь вносятся сведения о каждом имущественном объекте, подлежащем налогообложению по среднегодовой стоимости.

03.2018). Здесь вносятся сведения о каждом имущественном объекте, подлежащем налогообложению по среднегодовой стоимости.

В поле 010 прописывается кадастровый номер, в 020 — условный номер, если такой имеется у фонда.

В строке 030 отражается инвентарный номер актива в случае отсутствия кадастровой или условной номенклатуры.

В строке 040 записывают 9- или 12-значный код ОКОФ для конкретного объекта имущества.

В поле 050 отражается остаточная стоимость актива на 31.12 отчетного года. Информация вводится для каждого фонда отдельно, следовательно, если у организации есть несколько активов с кадастровыми или условными номерами, то строки с 010 по 050 раздела 2.1 заполняются для каждого такого имущества. Остаточная стоимость на конец периода определяется для каждой позиции отдельно путем исчисления доли в суммарном значении каждого актива в инвентарной карточке. Рассчитанная доля фонда умножается на итоговую остаточную стоимость по всем учтенным средствам.

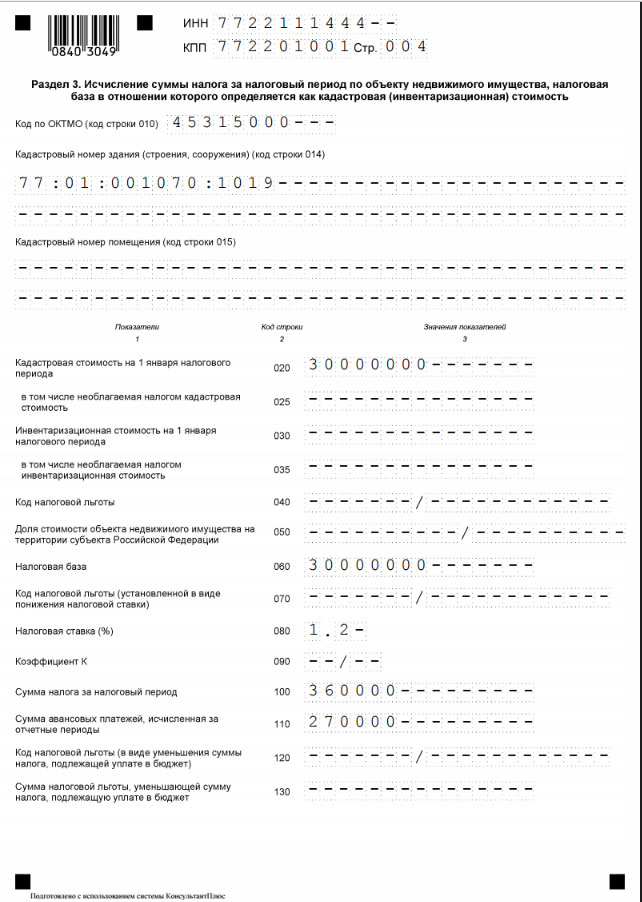

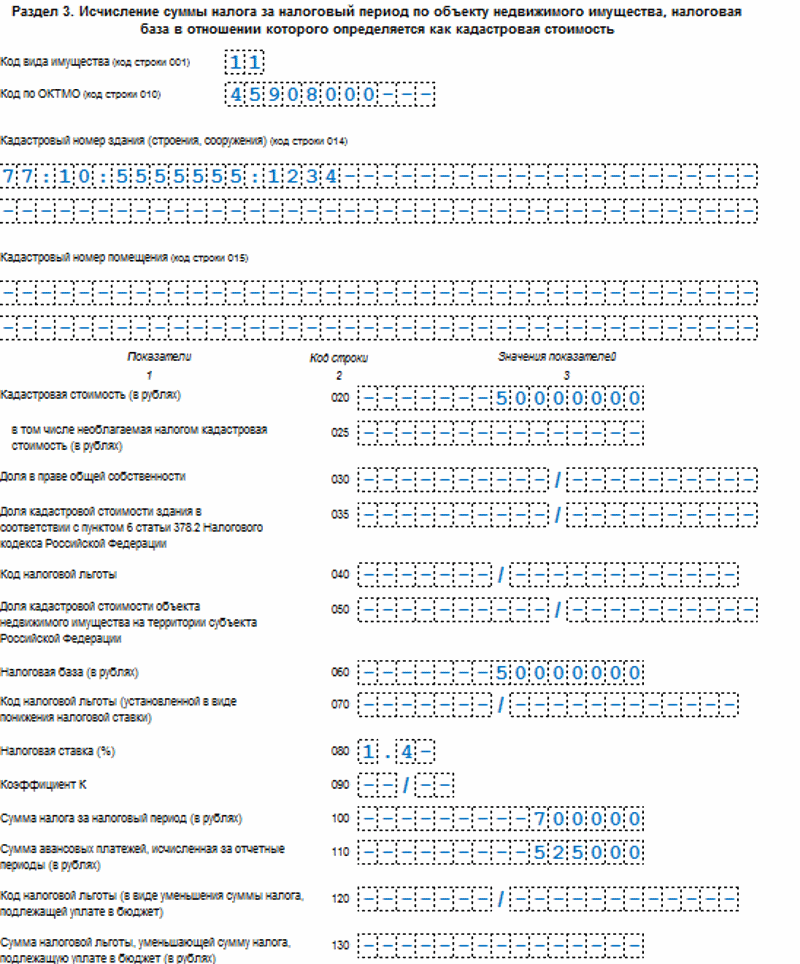

Шаг 5. Заполняем Раздел 3.

Заполняем Раздел 3.

Блок предназначен для исчисления имущественного взноса по кадастровой стоимости.

В строке 001 вносится код вида имущества (Приложение 5 Порядка). Затем прописывается ОКТМО и сам кадастровый номер недвижимости.

В строке 020 отражается кадастровая стоимость недвижимого фонда, она же — налоговая база из строки 060.

В поле 080 вносится ставка налога, а в поле 100 — рассчитанное значение взноса, подлежащего уплате в бюджет.

Чтобы сдать отчет, понадобится:

- распечатать и подписать у руководителя в случае представления в ИФНС бланка на бумажном носителе;

- подписать электронной цифровой подписью и передать в ИФНС по телекоммуникационным каналам связи для электронной отчетности;

- получить подтверждение (извещение) о том, что регистр принять инспектором.

Куда сдавать

Декларация по налогу на имущество предоставляется каждый год в территориальную ИФНС — инспекцию по месту регистрации налогоплательщика. Если организация имеет ОП в другом субъекте РФ — обособленные подразделения с отдельным балансом и самостоятельным налоговым учетом, то декларация подается в инспекцию по месту нахождения данного обособленного подразделения. Еще по месту нахождения подаются отчеты по каждому недвижимому налогооблагаемому объекту, находящемуся отдельно от ОП и головной организации.

Если организация имеет ОП в другом субъекте РФ — обособленные подразделения с отдельным балансом и самостоятельным налоговым учетом, то декларация подается в инспекцию по месту нахождения данного обособленного подразделения. Еще по месту нахождения подаются отчеты по каждому недвижимому налогооблагаемому объекту, находящемуся отдельно от ОП и головной организации.

Если предприятие не относится к числу крупнейших, перечисляет взносы строго в пределах одного региона и рассчитывает налог только по балансовой стоимости, то, с согласия территориальной инспекции, отчетность по обособленным ОП и удаленным активам включается в общую декларацию и предоставляться в ИФНС, в которой зарегистрирована головная организация.

Декларация по налогу на имущество принимается как в бумажной, так и в электронной форме. Подают регистр ответственные лица или же их доверенные представители. Допускается отправка декларации заказным письмом с обязательной описью всех приложений. Но некоторые категории плательщиков обязаны направлять отчетность по налогу на имущество строго в электронном виде по специализированным каналам связи (ст. 80 НК РФ):

80 НК РФ):

- организации, относящиеся к категории крупнейших;

- созданные в отчетный период учреждения, список работников которых превышает 100 человек;

- налогоплательщики, чья среднесписочная численность за предыдущий отчетный период включает 100 работников и выше.

Ответственность

За несвоевременную сдачу или непредставление декларации по налогу на имущество налогоплательщика ждут штрафные санкции по ст. 119 НК РФ и ст. 15.5 КоАП РФ (административная ответственность для должностных лиц).

Декларация по налогу на имущество за 2019 год: образец заполнения, пример

Налог на имущество в 2020 году

Организации обязаны уплачивать налог на имущество и сдавать декларации по нему в 2020 году, если у них есть недвижимое имущество (ст. 373-374 НК РФ). При этом обязанность появляется в случаях возникновения имущества на правах (закон от 29.09.2019 № 325-ФЗ):

- собственности;

- владения;

- распоряжения и пользования.

Необходимость уплачивать налог и представлять декларацию по налогу на имущество организаций в 2020 году не зависит от целей использования этого имущества. То есть даже если у компании среди ОС числится здание, которое не используется в предпринимательской деятельности, налог платить всё равно придется.

Важно! С 2020 года отменена обязанность налогоплательщиков ежеквартально представлять расчеты по авансовым платежам по налогу на имущество организаций (закон от 15.04.2019 № 63-ФЗ).

Декларация по налогу на имущество

Главное нововведение — обновленный бланк налоговой декларации по имуществу за 2020 год, введенный приказом ФНС России от 14.08.2019 № СА-7-21/405@. Изменения формы не столь значительны, но стоит помнить, что новый бланк необходимо применять уже с отчетной кампании за 2019 год.

|

Основные изменения декларации по налогу на имущество в 2020 году |

||

|

Раздел 1 |

Появились строки для авансовых платежей |

Строка 023 — сумма авансовых платежей за 1-й квартал (в рублях) |

|

Строка 025 — сумма авансовых платежей за полугодие (в рублях) |

||

|

Строка 027 — сумма авансовых платежей за 9 месяцев (в рублях) |

||

|

Налог к уплате отражается в строке 030 |

Строка 030 = строка 021 — (строка 023 + строка 025 + строка 027) |

|

|

Раздел 2 |

Исчезли строки с суммой авансовых платежей |

Появилась строка 260 «Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (в рублях)» |

|

Раздел 3 |

Появилась строка 130 «Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (в рублях)» |

|

Скачайте бланк новой декларации по налогу на имущество — 2020

Срок п

Приказ МНС о налоговой декларации по налогу на имущество организаций — Российская газета

С рейса Москва-Хабаровск сняли пьяного авиадебошира 05:25 Роспотребнадзор: Люди с ВИЧ более подвержены заражению коронавирусом 05:20 В Чите арестовали полицейского из-за смерти задержанного 04:38 СМИ: Гендир «Спартака» Газизов близок к уходу из клуба 04:35 Врач рассказал о способах реабилитации после COVID-19 03:56 Один из частых способов приготовления пищи оказался опасным для легких 03:55 Установлено происхождение монолита из «Космической одиссеи» в США 03:35 Главный санитарный врач Англии призвал не обниматься с родными на Рождество 03:31 В Национальном парке Галапагос обнаружили белого пингвина 03:25 Walt Disney уволит 32 тысячи сотрудников 02:59 Жители столицы Сирии получили гуманитарную помощь из России 02:54 Трамп обозначил новые сроки поставок вакцины от COVID-19 в США 02:23 Перечислены ключевые признаки инфаркта 01:52 Российские клубы ни разу не выиграли в 16 еврокубковых матчах сезона 01:51 В Гидрометцентре предупредили о погодных аномалиях в ряде регионов России 01:43 «Наполи» почтил память Марадоны победой над «Риекой» в Лиге Европы 01:15 Способное достроить «Северный поток-2» судно вышло в море 00:58 В Калининграде на месте убийства мужчины и женщины найден пистолет 00:39 Экс-сотрудник ФСБ получил условный срок по делу о невозврате 9 элитных ковров 00:22 Выявлены случаи выпадения зубов из-за коронавируса 00:03 Первые результаты испытаний вакцины «Спутник V» на пожилых появятся в декабре 26. 11.2020 Марадона завещал забальзамировать свое тело 26.11.2020 Адвокат Дагир Хасавов приговорен к 6 годам колонии 26.11.2020 В Москве скончались 77 пациентов с коронавирусом 26.11.2020 AstraZeneca проведет дополнительные испытания вакцины от COVID-19 26.11.2020 • • •ВластьЭкономикаВ регионахВ миреПроисшествияОбществоСпортКультураРусское оружиеАвтопаркДиджиталКинократияЖивущие в СитиСтиль жизниВсе рубрикиДокументыСпецпроекты

11.2020 Марадона завещал забальзамировать свое тело 26.11.2020 Адвокат Дагир Хасавов приговорен к 6 годам колонии 26.11.2020 В Москве скончались 77 пациентов с коронавирусом 26.11.2020 AstraZeneca проведет дополнительные испытания вакцины от COVID-19 26.11.2020 • • •ВластьЭкономикаВ регионахВ миреПроисшествияОбществоСпортКультураРусское оружиеАвтопаркДиджиталКинократияЖивущие в СитиСтиль жизниВсе рубрикиДокументыСпецпроектыИНН | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

КПП | Стр. | 0 | 0 | 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Форма по КНД 1152026 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Номер корректировки | Налоговый период (код) | Отчетный год | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Представляется в налоговый орган (код) | по месту нахождения (учета) (код) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(налогоплательщик) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Форма реорганизации | ИНН/КПП реорганизованной | / | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(ликвидация) (код) | организации | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Номер контактного телефона | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

На | страницах с приложением подтверждающих документов или их копий на | листах | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Достоверность и полноту сведений, указанных | Заполняется работником налогового органа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

в настоящей декларации, подтверждаю: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Сведения о представлении декларации | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1 — налогоплательщик | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2 — представитель налогоплательщика | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Данная декларация представлена (код) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

на | страницах | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(фамилия, имя, отчество* полностью) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

с приложением подтверждающих документов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

или их копий на | листах | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Дата представления | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Декларация по налогу на имущество организаций 2019

В процессе своей деятельности каждая организация обязуется уплачивать налоги.![]() Они очень разнообразны и имеют различные порядки расчета и налоговые ставки. Но неизменно расчет и уплата каждого налога сопровождаются предоставлением в налоговые органы отчетности, отражающей общее состояние дел предприятия, а также методику производимого расчета. К тому же, в отчетных документах находится информация непосредственно по суммам налогов. Одним из наиболее распространенных видов отчетности являются декларации, и в отношении владений организации подается именно декларация по налогу на имущество организации.

Они очень разнообразны и имеют различные порядки расчета и налоговые ставки. Но неизменно расчет и уплата каждого налога сопровождаются предоставлением в налоговые органы отчетности, отражающей общее состояние дел предприятия, а также методику производимого расчета. К тому же, в отчетных документах находится информация непосредственно по суммам налогов. Одним из наиболее распространенных видов отчетности являются декларации, и в отношении владений организации подается именно декларация по налогу на имущество организации.

Пустой бланк для заполнения декларации по налогу на имущество можно скачать по ссылке.

Сама суть налога

Налогом на имущество может облагаться все движимое и недвижимое имущество, которым этот предпринимательский объект распоряжается. Сюда могут входить как основные средства компании, выраженные в виде рабочих помещений и оборудования, так и арендованные, а также те владения, которые приобретены компанией, например, для последующей перепродажи.

Ставка налога может отличаться по регионам. Она устанавливается местными административными органами. На данный момент стандартная ставка налога составляет 2.2%. Значение это может корректироваться региональными властями.

Уплата налога – это ежеквартальный процесс, который производится руководителем организации или доверенным его лицом. Ежеквартальные взносы являются авансовыми платежами, идущими в счет налога и играющие роль при расчете остаточной суммы, которую заплатят в конце года. Декларация по налогу на имущество будет содержать всю информацию за год как по основным расчетам, так и по авансовым платежам.

Как происходит подача декларации

Проведение расчетов по налогу сопровождается заполнением отчетного документа, который называется декларацией. В нее вносится не только сумма налога, но и те суммы, которые используются для проведения расчетов. Документ составляется бухгалтером организации или другим уполномоченным лицом. Для тех, кто уплачивает налог на имущество, срок сдачи декларации играет огромную роль, так как несвоевременное ее предоставление служит причиной возникновения пеней и штрафов.

Декларация на имущество заполняется на бланке, установленном для использования налоговыми органами. Его форма по КНД 1152026. Документ может заполняться от руки по общим правилам составления отчетных документов, а также в компьютерной форме, которая в дальнейшем подлежит распечатке. Бумажный вариант документа начальство может принести в налоговую лично или поручить эту миссию доверенному лицу. Наличие документального подтверждения поручения в виде доверенности обязательно. Также этот документ можно подать в виде электронном, используя для данной цели каналы ТКС. Только такой вариант доступен тем организациям, среднесписочное число сотрудников которых превысило 100 человек.

Срок сдачи декларации по налогу на имущество

Основной срок для подачи документа – 30 марта каждого года. То есть состояние имущества, а также произведение расчетов налога на его базе отображается для контроля по истечении года.

Заполнение декларации по налогу на ищущество организаций

Для того чтобы произвести правильное заполнение, необходимо рассмотреть структуру налоговой декларации по налогу на имущество.![]() Этот документ имеет в своем составе титульный лист, который отображает все данные по компании, а также три раздела.

Этот документ имеет в своем составе титульный лист, который отображает все данные по компании, а также три раздела.

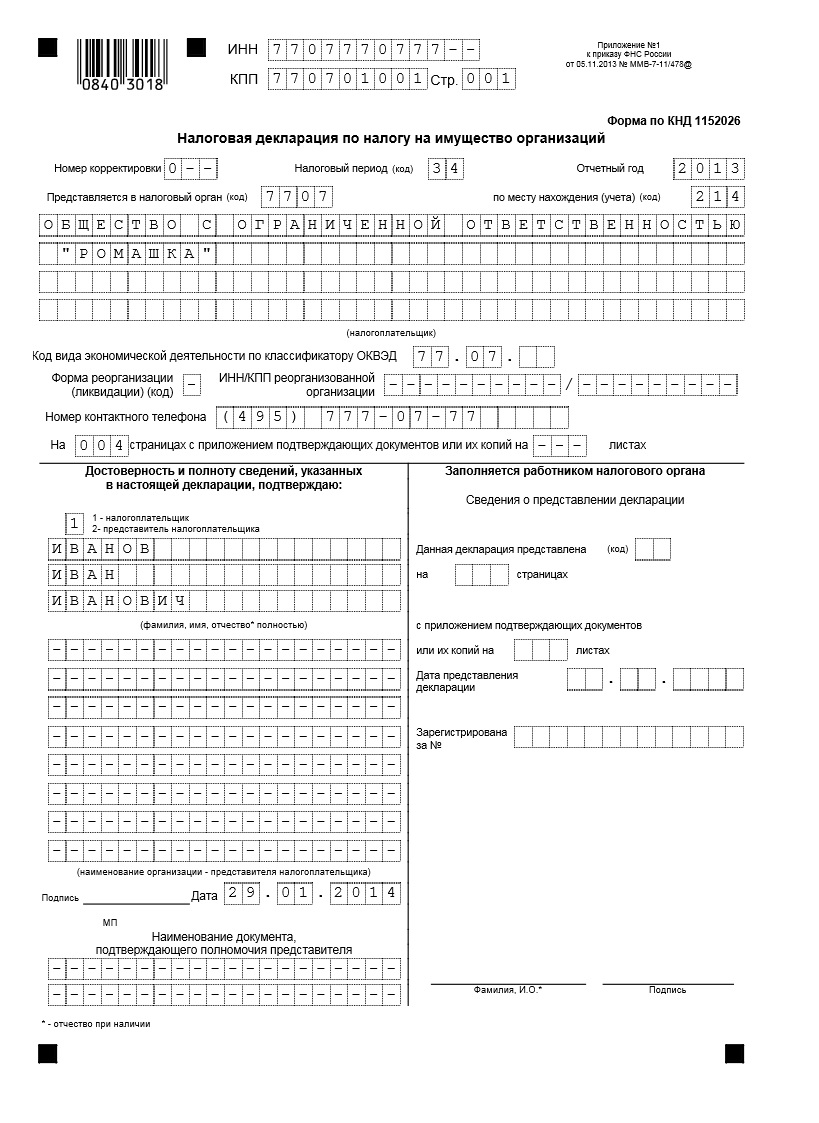

Титульный лист

Данный лист декларации заполняется стандартно.

Первый раздел

Первый раздел имеет в своем составе обобщенные данные, касающиеся суммы налога. Его составлять лучше после успешного заполнения последующих разделов, так как информация к заполнению будет уже готова.

Второй раздел

Раздел второй заполняется с использованием остаточной стоимости налогооблагаемого имущества. Остаточная стоимость находится путем сравнения первоначальной стоимости и стоимости с учетом износа или амортизации этого основного средства.

Многих интересует строка 230 декларации по налогу на имущество. Она заполняется с помощью суммированния произведенных поквартально авансовых платежей.

В строку 270 декларации вносится остаточная стоимость ОС за исключением стоимости имущества, не облагаемого налогами — земельные участки, государственное имущество, памятники архитектуры, ядерные установки, космические объекты, ледоколы и суда, которые зарегистрированы в международном реестре судов.

Третий раздел

Раздел третий служит для расчета налоговой базы, если исходить из кадастровой стоимости налогооблагаемого имущества. При отсутствии такового может не заполняться.

Структуру документа исполнительное лицо обязано соблюдать, даже если нет данных для внесения, подается все равно полная версия декларации.

Как составить декларацию по налогу на имущество в 1С, смотрите в видео:

Некоторые нюансы и нулевая декларация

Многие организации интересуются, стоит ли подавать нулевую декларацию по налогу на имущество? Если учитывать, что при отсутствии объекта обложения налогами платить, собственно, ничего не придется, соответственно, никакой отчетности составлять нет необходимости.

Общая структура заполняется построчно.

Итак, заполнение вышеуказанной декларации происходит в рамках функционирования всех организаций, которые владеют имуществом, признаваемым объектом обложения этим налогом. Для предприятий важно соблюдать сроки сдачи декларации по налогу на имущество, так как их несоблюдение провоцирует наступление ответственности.

Для предприятий важно соблюдать сроки сдачи декларации по налогу на имущество, так как их несоблюдение провоцирует наступление ответственности.

Налоговая декларация по налогу на имущество организаций 2019

Работа организаций состоит не только из непосредственного получения прибыли. Работа бухгалтерии является одним из важных звеньев в структуре компании. Бухгалтеры начисляют зарплату, ведут документацию. Особенно важным является заполнение отчетных документов, расчет налога и его своевременная уплата.

Чем бы ни владела компания, какой режим налогообложения ни применяла, налоговая требует полного отчета о деятельности компании. Есть документ — налоговая декларация по налогу на имущество организаций, который заполняется организациями, признанными плательщиками этого налога.

Кто должен заполнять данный документ и правила заполнения, рассмотрим в статье.

Кто сдает декларацию

Определенные организации, которые попадают под ст. НК РФ, обязаны заполнять и сдавать декларацию. Организации, работающие по общей системе налогообложения и имеющие:

НК РФ, обязаны заполнять и сдавать декларацию. Организации, работающие по общей системе налогообложения и имеющие:

- Недвижимость (кроме земли и других природных объектов).

- Движимое имущество организации.

Компании, которые применяют упрощенный и вмененный (специальный) режим и владеющие следующими объектами:

- Торговый центр или административный.

- Здания и помещения в них, предназначенные для офисных и торговых площадок.

- Помещения, которые используются для оказания бытовых услуг и общественного питания.

- Дома жилые, которые не учтены на балансе компании и не являются для компании основными средствами.

Если перечисленное налогооблагаемое имущество находится в собственности компании, нужно заполнять и сдавать декларацию. Сдаются документы в налоговый орган.

Каждое транспортное средство должно быть отражено в документе для налоговиков. Сдавать документ на этот объект нужно по месту регистрации компании. Если декларация заполняется на недвижимое имущество, то сдавать нужно в налоговую по месту нахождения объекта.

Отчетные периоды

Заполнение декларации по налогу на имущество организаций в 2020 г. происходит нарастающим итогом, за каждый определенный период нужно отчитываться. Под периодами подразумеваются квартал, полгода и девять месяцев. Заключающий четвертый квартал закрывает год

В течение всего года вносятся авансовые платежи на имущество и в последнем завершающем квартале подбиваются все итоги, которые отражаются в документе.

Плательщики налога, исходя из кадастровой стоимости имущества с учетом амортизации, рассчитывают авансовые платежи.

Предоставляется документ в налоговый орган. Для заполнения документа существуют определенные правила, которых должны придерживаться все ответственные лица.

Правила заполнения документа

В приказе налоговиков (ММВ-7-11/895.) прописаны общие требования по заполнению декларации, которым неукоснительно должны следовать все бухгалтеры компаний. Декларация по налогу на имущество организаций (на бумаге) заполняется чернилами синего или черного цвета. Заполнение ячеек начинается слева направо.

Заполнение ячеек начинается слева направо.

Числовые значения указываются в полных рублях, если при расчете присутствовали копейки, то они отбрасываются (если больше 50 копеек, округляются до рубля).

Все страницы декларации нумеруются и подписываются. Запрещается двухсторонняя печать документа. Нельзя скреплять или сшивать декларацию средствами, портящими бумагу.

Числовые значения указываются в цифрах, буквенные – пишутся печатными буквами.

Если документ заполняется на компьютере, то обязательно нужно учитывать следующие требования:

- Размеры и расположение значений не должны меняться.

- Печать должны быть выполнена с помощью шрифта – Courier New.

- Высота значений 16-18 см.

Эти требования налоговые органы предъявляют ко всем отчетным документам.

Как заполнять декларацию

Сам документ состоит из нескольких разделов, которые необходимо заполнить. Титульный лист заполняется в обязательном порядке, в нем указываются реквизиты компании, контактный телефон. В остальные разделы вносятся числовые значения, если в ячейках нет данных, то ставится прочерк.

В остальные разделы вносятся числовые значения, если в ячейках нет данных, то ставится прочерк.

Заполняются только те ячейки документа, которые применимы к данному имуществу, если есть льготы на имущество, это также указывается в поле 160.

При отсутствии у компании в течение года движимого или недвижимого имущества декларацию заполнять и сдавать не нужно.

Чтобы убедиться, что документ заполнен верно, можно воспользоваться контрольными соотношениями налоговиков. При отправке документа через коммуникационные системы сразу будет выдаваться ошибка, если заполнение документа было неверным.

Сдавать декларацию плательщики могут как через интернет (в электронном виде), так и на бумажном носителе. Но стоит обратить внимание на следующий момент – если численность сотрудников свыше 100 человек, то обязательно документ предоставляется только через интернет.

Когда сдавать отчетность

Отчетный документ за определенный отрезок сдается не позднее тридцати календарных дней с даты окончания самого периода. Если предоставляется декларация за год, то все компании сдают отчет не позже 30 марта. Если отчетный день выпадает на выходной или праздничный, то он переносится на ближайший рабочий день.

Если предоставляется декларация за год, то все компании сдают отчет не позже 30 марта. Если отчетный день выпадает на выходной или праздничный, то он переносится на ближайший рабочий день.

Цикл налоговой декларации компании

Последнее обновление: 15.05.2020

С компаний взимается фиксированная ставка в размере 35% от чистого налогооблагаемого дохода за каждый год оценки от их дохода за базовый год. В определенных обстоятельствах компания может выбрать изменение даты бухгалтерского учета, которая не будет совпадать с календарным годом, отправив письменный запрос в CFR.

Налог взимается за каждый календарный год (год оценки). Базовым периодом для компаний является финансовый год, заканчивающийся в году, предшествующем соответствующему году оценки.Облагаемый доход за любой год оценки основывается на бухгалтерской прибыли до налогообложения за базисный период, скорректированной для целей налогообложения в соответствии с положениями Закона о подоходном налоге и соответствующего Дополнительного законодательства. Существуют определенные исключения, включая, помимо прочего, те, которые указаны в статье 12 Закона о подоходном налоге, а также в отношении подоходного налога с прироста капитала, указанные в статье 5.

Существуют определенные исключения, включая, помимо прочего, те, которые указаны в статье 12 Закона о подоходном налоге, а также в отношении подоходного налога с прироста капитала, указанные в статье 5.

Компании, зарегистрированные на Мальте, обязаны вести надлежащий и достаточный учет, чтобы можно было легко установить их доход и допустимые вычеты.Информацию о требованиях к бухгалтерскому учету и сроку хранения можно найти в статье 19 Закона об управлении подоходным налогом.

Изменение дат бухгалтерского учета (статья 11 ITA)

Компании могут потребовать в письменной форме изменить отчетные периоды. Эти компании можно разделить на две (2) категории:

- начальные дела; и

- продолжающееся дело.

Максимальное продление — на один (1) год оценки.

Первоначальные случаи — это, как правило, компании, которые начинают свою торговую деятельность в конце года, и поэтому им было бы неудобно готовить аудированную финансовую отчетность всего за пару месяцев.

Продолжающиеся дела — это компании, которые работали более одного (1) года и могут запросить изменение отчетного периода по ряду причин. Один из наиболее распространенных случаев — это компания, которая входит в состав группы и предпочитает, чтобы ее отчетный период соответствовал другим компаниям / компаниям внутри Группы.

Подача декларации о доходах компании

Налоговая декларация и самооценка компаний должны быть представлены в течение девяти (9) месяцев с момента окончания финансового года компании, как указано ниже. Компании, финансовый год которых заканчивается с 1 января по 30 июня, имеют крайний срок подачи налоговой декларации до 31 марта следующего года. У остальных компаний с годом, заканчивающимся 31 июля и позже, крайний срок составляет девять (9) месяцев после окончания года.

Расширения для электронной подачи налоговых деклараций применяются только к самой подаче онлайн-декларации, а не к налоговым платежам. Налоговые декларации вручную и все налоговые платежи должны поступать в департамент в сроки, предусмотренные Законом о подоходном налоге.

Налоговые декларации вручную и все налоговые платежи должны поступать в департамент в сроки, предусмотренные Законом о подоходном налоге.

Окончание финансового года | Срок возврата вручную | Срок подачи заявок через Интернет |

31 st Январь 2019 | 31 st Март 2020 | 31.07.2020 |

28 чт Февраль 2019 | 31 st Март 2020 | 31.07.2020 |

31 st март 2019 | 31 st Март 2020 | 31. |

1 st Апрель 2019 | 31 st Март 2020 | 31.07.2020 |

31 st Май 2019 | 31 st Март 2020 | 31.07.2020 |

30 чт июнь 2019 | 31 st Март 2020 | 31.07.2020 |

31 st июль 2019 | 30 чт апрель 2020 | 31.07.2020 |

31 st Август 2019 | 31 st Май 2020 | 31.07.2020 |

30 чт сентябрь 2019 | 30 чт июнь 2020 | 31.08.2020 |

31 st Октябрь 2019 | 31 st июль 2020 | 30.09.2020 |

30 чт Ноябрь 2019 | 31 st Август 2020 | 11.02.2020 |

31 st декабрь 2019 | 30 чт сентябрь 2020 |

07.2020

07.2020Подготовка и сдача налоговой и финансовой отчетности в России

Согласно российскому законодательству, все хозяйствующие субъекты обязаны своевременно предоставлять отчетность, чтобы соответствовать требованиям налогового режима, в котором они работают. Outsourcing Solutions предоставляет помощь в составлении и сдаче всех российских налоговых деклараций и налоговых отчетов для любого типа корпоративной организации или организационно-правовой формы и для любой отрасли.

Что мы поможем вам подготовить и доставить?

- Налоговая декларация по НДС

- Подтверждение экспортного НДС

- Декларация корпоративного подоходного налога

- Декларация корпоративного подоходного налога для иностранных компаний

- Налоговая декларация на имущество организаций

- Налоговая декларация на транспорт

- Налоговая декларация по земельному налогу

- Налоговая декларация на добычу полезных ископаемых

- Налоговая декларация физических лиц

- Отчетность по упрощенной системе налогообложения

- Бухгалтерская отчетность

- Налоговое планирование

- Сверка с налоговыми органами

- Кабинет налоговой проверки

- Выездная налоговая проверка

Наши специалисты окажут профессиональные услуги по составлению и сдаче налоговых деклараций и финансовой отчетности в налоговые органы.Мы можем подготовить документы как на русском, так и на английском языках.

Важное примечание

Даже если ваша компания какое-то время не ведет никакой коммерческой деятельности, она должна подавать налоговые декларации в органы!

В соответствии с российским законодательством налоговые декларации и финансовая отчетность могут подаваться в электронном виде. Для некоторых налогов, например НДС, электронные налоговые декларации обязательны. Компания получает цифровой сертификат через поставщика услуг и представляет обязательные отчеты через Интернет.

Цифровой сертификат предоставляется нашим клиентам бесплатно.

Outsourcing Solutions предлагает свои услуги иностранным компаниям в России. С нашей помощью все отчеты будут доставлены вовремя, без ошибок! Смело доверьте эту задачу нашим профессионалам.

Работаем с клиентами из стран

налоговых вычетов по инвестиционной собственности | H&R Block Australia

Если вы только что купили инвестиционную недвижимость или собираетесь ее купить, вам необходимо понимать налоговые последствия, включая то, какие вычеты вы можете требовать.Вот простое руководство H&R Block о том, как инвестиционная недвижимость влияет на вашу налоговую декларацию.

1.1 Арендная плата

- Полученный доход облагается налогом для владельцев собственности в той же пропорции, что и доля владения, указанная в титуле.

- Полученная арендная плата должна быть по нормальным рыночным ставкам, чтобы иметь возможность полностью покрыть все расходы. Если вы арендуете квартиру по цене ниже рыночной (возможно, для семьи или друзей), вы можете требовать удержания только до суммы взимаемой арендной платы.

- Арендную плату необходимо декларировать в том году, в котором она была получена.

1.2 Требования к выплате процентов

- Проценты, уплаченные по ссуде, использованной для покупки недвижимости, подлежат вычету при условии, что все заемные деньги были использованы для покупки недвижимости.

- Для счетов, которые являются кредитной линией и используются также в частном порядке, требование о выплате процентов должно быть распределено на частные расходы.

1.3 Налоговые вычеты

Ремонт имущества в течение периода аренды подлежит вычету, но, как правило, не ремонт, выполняемый в течение первых 12 месяцев владения недвижимостью (их можно использовать для уменьшения прироста капитала от выбытия) .

Улучшения, которые вы делаете в собственности, не подлежат вычету в полном объеме. Они должны быть амортизированы и востребованы в течение их эффективного срока службы.

- Прочие расходы могут включать

- реклама для арендаторов

- банковские комиссии

- корпоративные сборы

- уборка

- расценки совета

- электричество и газ

- садоводство

- кошение газона

- плата за внутренние аудио / видео услуги

- страховка

- земельный налог

- судебные расходы по аренде и т. Д.

- Стоимость аренды

- Борьба с вредителями

- Расходы на погашение ипотеки

- Гонорары агента по недвижимости

- Гонорары инспектора по количеству

- безопасность

- канцелярские товары

- стоимость пересылки

- телефон

- расходы на воду

- кредиторы ипотечного страхования (обычно списываются в течение более короткого срока кредита или 5 лет)

1.4 Списание стоимости строительства

Если зданию меньше 25 лет, вы имеете право потребовать вычет 2.5% в год от первоначальной стоимости строительства здания на срок до 40 лет от первоначальной даты строительства.

Если вы не знаете стоимость строительства, вы можете нанять инспектора по количеству, чтобы определить затраты на строительство и подготовить графики амортизации для собственности и определить, на что можно претендовать.

Услуга, которую мы рекомендуем, — это налоговая амортизация BMT, и их комиссия снижена до 705 долларов для клиентов H&R Block. Сбор не подлежит налогообложению. Пожалуйста, обратитесь к своему налоговому консультанту за контактной информацией.

ПРИМЕЧАНИЕ: Вычет не может быть востребован в отношении затрат на приобретение или отчуждение арендуемой собственности, за исключением ACT, где имущество является арендованным и допускается гербовый сбор и судебные издержки. Примеры расходов такого рода включают стоимость покупки недвижимости, расходы на передачу, расходы на рекламу, отчеты об осмотре здания, поездку для осмотра собственности перед покупкой и гербовый сбор за передачу собственности. Однако эти затраты могут составлять часть стоимости имущества для целей налога на прирост капитала.

У нас есть учетная карточка для инвесторов в недвижимость, которая может вам пригодиться. Спросите в одном из наших офисов о бесплатной копии.

Используйте один из наших конвертов Taxsaver, чтобы хранить все свои чеки и документы за год. Помните — если вы не уверены, можете ли вы требовать возмещения расходов, сохраните квитанцию, и мы позаботимся о том, чтобы потребовать для вас все допустимые вычеты и скидки при подготовке налоговой декларации.

Этот информационный лист предназначен в качестве руководства для клиентов H&R Block.Все фактические детали и обстоятельства различаются, пожалуйста, обсудите вашу ситуацию с налоговым консультантом H&R Block. Используйте один из наших конвертов Taxsaver, чтобы хранить все свои чеки и документы за год. Помните — если вы не уверены, можете ли вы требовать возмещения расходов, сохраните квитанцию, и мы позаботимся о том, чтобы потребовать для вас все допустимые вычеты и скидки при подготовке налоговой декларации. H&R Block — крупнейшая в Австралии сеть налоговых бухгалтеров, насчитывающая более 440 офисов. Каждый год мы помогаем тысячам австралийцев добиться лучших результатов в налогообложении.Ближайший офис по телефону 13 23 25.

сентябрь 2019

Виды налоговых деклараций с предприятий, налоги с предприятий

Последнее обновление

«Срок подачи деклараций за 2017-18 финансовый год для предприятий, требующих налоговой проверки, и для компаний был продлен с 15 октября 2018 г. до 31 октября 2018 г.

Однако срок уплаты налогов не продлен. Таким образом, неуплата до 30 сентября 2018 г. может привести к начислению процентов в соответствии с разделом 234A.”

Создание бизнеса и понимание сложностей, связанных с подачей деклараций, являются важным аспектом ведения бизнеса. Давайте разберемся с налоговой декларацией предприятия более подробно:

Подача налоговой декларации для бизнеса при содействии CA

Получите помощь по соблюдению всех налоговых требований в бизнесе

Позвоните в ClearTax CA

Что такое налоговая декларация бизнеса?

Налоговая декларация бизнеса — это, по сути, декларация о подоходном налоге.Отчет представляет собой отчет о доходах и расходах предприятия. Кроме того, в этой декларации декларируется любой налог, подлежащий уплате с полученной вами прибыли. В отчете также содержится подробная информация об активах и обязательствах компании. Здесь декларируются такие объекты, как основные средства, дебиторы и кредиторы бизнеса, взятые и выданные ссуды.

Кто должен подавать налоговую декларацию?

Подача декларации в основном зависит от типа бизнес-структуры. Например:

- Если вы являетесь индивидуальным предпринимателем , ваш доход от бизнеса и другие личные доходы, такие как заработная плата, доход от домашнего имущества и процентный доход, должны быть указаны в одной декларации.

- Если ваш общий доход до вычетов превышает базовый налогооблагаемый лимит, вам необходимо в обязательном порядке подать налоговую декларацию независимо от прибыли или убытка в вашем бизнесе.

- Базовый налогооблагаемый лимит составляет рупий. 2,5 лакх. Итак, если ваш доход до вычетов превышает 2,5 миллиона рупий, вам необходимо подать налоговую декларацию.

- Компаниям, фирмам и товариществам с ограниченной ответственностью (LLP) необходимо подавать налоговую декларацию независимо от прибыли или убытка. Даже если никаких операций не проводилось, необходимо подать декларацию.

- Компании, фирмы и ТОО облагаются налогом по ставке 30%.

Налоговая проверка

Каждый налогоплательщик, чей оборот превышает Rs. 1 крор в случае бизнеса и рупий. Для проведения налоговой проверки требуется 50 лакхов в случае профессионалов. Налогоплательщик должен назначить дипломированного бухгалтера для проверки своей отчетности.

Также налоговая проверка необходима, если у вашего бизнеса был убыток, и вы хотите перенести убыток. Налоговая проверка необходима, даже если заявленная вами прибыль составляет менее 8% (6% по цифровым транзакциям) от оборота в случае бизнеса и 50% от выручки в случае профессионалов.

Вмененное налогообложение

Физические лица, венгерские форинты и фирмы, ведущие бизнес или предоставляющие услуги, могут предлагать свой доход для налогообложения на условной основе. Оборот, до которого разрешено вмененное налогообложение для предприятий, составляет рупий. 2 крор, а для профессионалов — рупий. 50 Лакх.

Минимум 8% от оборота должно предлагаться в качестве дохода на основе условно предполагаемой прибыли для предприятий. Для профессионалов 50% профессиональных поступлений необходимо декларировать в налоговой декларации.

Какие сроки подачи деклараций?

Для лиц, не подлежащих налоговой проверке, последняя дата подачи декларации — 31 августа после окончания финансового года (запоздалую декларацию можно подать до 31 марта с учетом штрафа)

Для физических лиц, подлежащих налоговой проверке и всем другим оценкам, таких как компания, ТОО или партнерская фирма, срок платежа — 30 сентября после окончания финансового года. Для финансового 2017-18 финансового года этот срок был продлен с 30 сентября 2018 года до 31 октября 2018 года.

Штраф за непредставление декларации — Любые убытки, понесенные в течение года, не могут быть перенесены на будущие периоды, если декларация подана после установленной даты подачи декларации о доходах.

Также штраф в размере рупий. 5000 по разделу 271F могут взиматься с налогоплательщика.

Корпоративный налог в Индии — Обзор, ставки и налоговые обязательства

Последнее обновление

«Срок подачи ITR на 2019-20 финансовый год (AY 2020-21) продлен до 31 декабря 2020 года.В случае предприятий, требующих налоговой проверки, и для случаев TP, срок платежа продлевается до 31 января 2021 года. Однако подоходный налог, подлежащий уплате в размере свыше 1 лакха, должен быть уплачен до 31 октября 2020 года, чтобы избежать выплаты процентов по разделу 234A ». Индийские налоги делятся на два типа: Один из них — прямые налоги, а другой — косвенные налоги. Если говорить о прямых налогах, то они взимаются с дохода, который различные типы хозяйствующих субъектов получают в течение финансового года. Существуют разные типы налогоплательщиков, зарегистрированных в Департаменте подоходного налога, и они платят налоги по разным ставкам.Например, физическое лицо и компания, являющиеся налогоплательщиками, не облагаются налогом по одинаковой ставке. Таким образом, прямые налоги снова подразделяются на: Индивидуальный подоходный налог: Подоходный налог, уплачиваемый индивидуальными налогоплательщиками, является подоходным налогом с физических лиц. Физические лица облагаются налогом на основе налоговых панелей по разным ставкам. Корпоративный налог: Подоходным налогом, уплачиваемым отечественными и иностранными компаниями с их доходов в Индии, является корпоративный подоходный налог (КПН). ЦИТ находится на конкретная ставка, установленная законом о подоходном налоге, с учетом ежегодного изменения ставок в союзном бюджете.Давайте рассмотрим все, что касается корпоративных налогов:Корпоративный налог в Индии

Корпорация — это организация, которая имеет отдельное и независимое от акционеров юридическое лицо. Местные, а также иностранные компании обязаны платить корпоративный налог в соответствии с Законом о подоходном налоге. В то время как местная компания облагается налогом на свой универсальный доход, иностранная компания облагается налогом только на доход, полученный в Индии, то есть начисленный или полученный в Индии. Для целей расчета налогов в соответствии с Законом о подоходном налоге типы компаний могут быть определены следующим образом: Внутренняя компания: Внутренняя компания — это компания, зарегистрированная в соответствии с Законом о компаниях Индии, а также компания, зарегистрированная в зарубежных странах, контролирующая и управляющая которой полностью находится в Индии.Отечественная компания включает как частные, так и публичные компании. Иностранная компания: Иностранная компания — это компания, которая не зарегистрирована в соответствии с Законом о компаниях Индии и имеет контроль и управление за пределами Индии.Что подразумевается под доходом компании?

Прежде чем понять ставку налогов и то, как налог будет рассчитываться с доходов компаний, мы должны узнать о типах доходов, которые получает компания. Вот :- Прибыль от деятельности

- Прирост капитала

- Доходы от сдачи имущества в аренду

- Доход из других источников, таких как дивиденды, проценты и т. Д.

Применяемые налоговые ставки

Налоги на прибыль Следующие ставки применимы к отечественным компаниям на AY 2020-2021 в зависимости от их товарооборота:| Разделы | Ставка налога | Доплата |

| Раздел 115BA (Компании с оборотом до 400 крор рупий в 2017-18 финансовом году) | 25% | 7% / 12% * |

| Раздел 115BAA | 22% | 10% |

| Раздел 115BAB | 15% | 10% |

| Любой другой случай | 30% | 7% / 12% * |

| Характер доходов | Ставка налога |

| Полученный лицензионный платеж или вознаграждение за технические услуги от правительства или любого индийского концерна в соответствии с соглашением, заключенным до 1 апреля 1976 г. и одобренным центральным правительством | 50% |

| Прочие доходы | 40% |

Дополнительно к выше ставок:

Ставка доплаты:| Сведения | Ставка налога |

| Если общий доход превышает рупий.1 крор, но не рупий. 10 крор | 7% налога, рассчитанного для местной компании / 2% налога, рассчитанного для иностранной компании в соответствии с вышеуказанными ставками |

| Если общий доход превышает рупий. 10 крор | 12% налога, рассчитанного для местной компании / 5% налога, рассчитанного для иностранной компании в соответствии с вышеуказанными ставками |

Все о заполнении налоговой декларации

Срок подачи налоговой декларации Компании, в том числе иностранные, должны ежегодно подавать налоговую декларацию не позднее 30 октября.Даже если компания возникла в том же финансовом году, она также должна подать налоговую декларацию за этот период не позднее 31 октября. Срок сдачи на 2019-2020 финансовый год (AY 2020-21) был продлен до 30 ноября 2020 года из-за пандемии. Бланки налоговой декларации, которые подает компания ITR 6: Все компании, за исключением компаний, требующих вычета в соответствии с разделом 11, должны подать свою декларацию, используя форму ITR 6. ITR 7: Все компании, зарегистрированные в соответствии с разделом 8 Закона о компаниях 2013 года, должны подать свою декларацию, используя форму ITR 7. Налоговая проверка Закон о подоходном налоге требует, чтобы группа компаний провела аудит своих счетов и представила аудиторский отчет в ИТ-отдел вместе с декларацией о подоходном налоге. Эта проверка известна как налоговая проверка. Этот отчет налоговой проверки также должен быть в обязательном порядке представлен соответствующими компаниями до 30 сентября. Однако для 2019-20 финансового года (AY 2020-21) срок подачи отчета о налоговой проверке — 31 октября 2020 года. Корпоративный налог — это океан, полный положений, которые должны соблюдать все компании.Продолжайте читать, чтобы узнать, каковы эти положения и правила, которым компании должны следовать.Как подготовить налоговую декларацию для аренды недвижимости в Канаде

У вас есть недвижимость в аренду? Подача налоговой декларации на доходную недвижимость, которой вы владеете в Канаде, может быть сложным процессом. Ознакомьтесь с этими 5 простыми шагами для подготовки налоговой декларации по инвестициям в недвижимость.

1. Заполните форму T776, Отчет об аренде недвижимости

Форма T776 используется для отчета о доходах и расходах, связанных с арендуемой недвижимостью, для целей налогообложения.Это неотъемлемая часть налоговой декларации. Чистый доход от сдачи в аренду вашей собственности, рассчитанный по форме T776, следует указать в строке 126 вашей налоговой декларации.

2. Расчет расходов

При определении того, какие расходы подлежат вычету, должны использоваться следующие критерии:

— Расходы должны быть понесены для получения дохода от аренды

— Сумма расходов должна быть разумной

Наиболее частые расходы, которые можно вычесть:

— Банковские сборы

— Страхование

— Техническое обслуживание и ремонт

— Коммунальные услуги

3.Определить доход от аренды

Следующим шагом в подготовке налоговой декларации для арендуемой недвижимости в Канаде является определение валового дохода от аренды.

1) Валовой доход от аренды, полученный за год, должен быть указан в форме T776. Он равен сумме арендных платежей, полученных за год, за вычетом полученной предоплаты.

2) Предоплата арендной платы не является доходом от аренды, а представляет собой залог арендатора, который вы держите и который обычно используется против арендной платы за последний месяц.

3) Он признается выручкой только в том случае, если он применяется к месяцу (обычно последнему месяцу срока аренды), к которому относится предоплаченная арендная плата.

4. Требование резерва капитальных затрат (CCA)

Важное решение, которое вам нужно будет принять, — требовать ли возмещения затрат, также известного как налоговая амортизация или CCA. Резерв на капитальные затраты — это ежегодное списание налога, рассчитываемое как процент от стоимости собственности (за исключением земли).

Применяются следующие процентные ставки (%) CCA:

• 4% для жилой недвижимости.

• 6% на коммерческую недвижимость.

• 10% для свойств, используемых в обрабатывающей промышленности.

-> Преимущество требования CCA: это снижает ваш налогооблагаемый доход от сдачи в аренду собственности.

-> Недостаток: на момент продажи все предыдущие заявленные CCA должны быть возвращены в налогооблагаемую прибыль и, следовательно, подлежат налогообложению.

5. Прирост капитала или окончательный убыток

Когда вы продаете свою арендуемую собственность, вы получаете либо прирост капитала, либо окончательные убытки. Половина прироста капитала облагается налогом. Когда есть убыток по собственности, он признается как окончательный убыток и указывается в форме T776, он полностью вычитается.Прирост капитала указывается в таблице 3 налоговой декларации, а также в строке 127 декларации. Прирост капитала рассчитывается следующим образом: (1/2) x (Выручка от продажи [после уплаты комиссионных и судебных издержек] сверх первоначальной стоимости собственности плюс улучшения).

Заявление об отказе от ответственности

Информация, представленная на этой странице, предназначена для предоставления общей информации. Информация не принимает во внимание вашу личную ситуацию и не предназначена для использования без консультации со специалистами в области бухгалтерского учета и финансов.Аллан Мадан и дипломированный бухгалтер Мадан не несут ответственности за какие-либо проблемы, возникающие в результате использования информации, представленной на этой странице.

Об авторе