Налоговая декларация ндс: Заполнение декларации НДС по разделам в 2020 году. Пример

изменения на 2020 год – ilex

МНС приняло постановление об изменении постановления МНС от 03.01.2019 N 2 «Об исчислении и уплате налогов, сборов (пошлин), иных платежей». В новой редакции изложены форма декларации по НДС, а также порядок ее заполнения. Остановимся на основных правках.

Часть I декларации по НДС «Расчет суммы НДС при реализации товаров (работ, услуг), имущественных прав»

Раздел I «Налоговая база». Прописан порядок заполнения строк 5 и 9. По сути, такой порядок применялся и ранее, однако теперь он закреплен в Инструкции МНС от 03.01.2019 N 2.

Как и прежде, в строке 5 отражаются операции по безвозмездной передаче товаров (работ, услуг), имущественных прав, не признаваемые реализацией или объектом налогообложения НДС <*>. Но только в том случае, если суммы «входного» НДС по данным операциям

Конкретизировано, что в строке 9 показывают обороты по реализации товаров, местом реализации которых не признается территория Республики Беларусь, налоговые вычеты по которым включены в затраты, учитываемые при налогообложении. В данной строке в том числе отражаются обороты по реализации товаров:

населению на выставках-ярмарках, проводимых на территории государств — членов ЕАЭС;

отгруженных покупателям — иностранным организациям и (или) физическим лицам с мест хранения, с выставок-ярмарок на территории иностранных государств (в том числе государств — членов ЕАЭС), по которым не выполнены условия для осуществления вычета в полном объеме <*>.

При этом в строке 9 не отражаются операции, не включаемые в общую сумму оборота по реализации при распределении налоговых вычетов методом удельного веса <*>. А именно операции по реализации:

А именно операции по реализации:

товаров, местом реализации которых не признается территория Республики Беларусь, при условии, что эти товары приобретены на территории иностранного государства и при их реализации НДС не исчислялся;

работ (услуг), имущественных прав, местом реализации которых не признается территория Республики Беларусь, если по таким операциям НДС не исчислялся <*>.

В разделе IV «Другие сведения»:

— уточнен порядок отражения в строке 6.2 сумм НДС, переданных получателю, и (или) сумм НДС, переданных при реорганизации организации. Условие для заполнения данной строки — невыставление ЭСЧФ на передаваемые суммы плательщиком, передающим налоговые вычеты и (или) суммы НДС <*>.

В случае если плательщик, передающий налоговые вычеты и (или) суммы НДС соответственно, выставил ЭСЧФ на передаваемые суммы, то:

строка 6. 2 раздела IV не заполняется;

2 раздела IV не заполняется;

уменьшаются соответствующие показатели строк 1, 1а, 1.1 — 1.3.1 раздела IV декларации по НДС;

— уточнено, что в строке 6.3 отражаются также суммы уменьшения налоговых вычетов по товарам в случае их порчи, утраты <*>.

Напомним, что строка 6.3 заполняется при условии, если на указанные суммы:

отсутствуют ЭСЧФ;

получены ЭСЧФ, но не подписаны ЭЦП;

в ЭСЧФ не указан признак «Не подлежит вычету» <*>.

На суммы уменьшения налоговых вычетов, по которым ЭСЧФ подписаны ЭЦП или в отношении которых в ЭСЧФ указан признак «Не подлежит вычету», уменьшаются соответственно показатели строк 1, 1а, 1.1 — 1.3.1 раздела IV <*>.

Пример. В январе 2020 года обнаружена недостача товаров. В ЭСЧФ на товары, полученном от продавца, не проставлен признак управления вычетами «Не подлежит вычету». Сумму уменьшения налоговых вычетов по недостающим товарам указывают в строке 6.3 (и соответственно строке 6) раздела IV части I декларации по НДС за январь (I квартал) 2020 года;

Сумму уменьшения налоговых вычетов по недостающим товарам указывают в строке 6.3 (и соответственно строке 6) раздела IV части I декларации по НДС за январь (I квартал) 2020 года;

— внесены изменения, связанные с Указом от 26.02.2015 N 99:

- суммы «ввозного» НДС, не принятого к

вычету в 2019 году в связи с отсрочкой вычета в 30 дней, отражаются в 2020 году в строке 1.3.1

1.3.1. в том числе суммы НДС, не принятые к вычету в прошлом налоговом периоде и подлежащие вычету в том отчетном периоде текущего налогового периода, в котором истекло 30 календарных дней с даты их выпуска в соответствии с заявленной таможенной процедурой.

Пример. Товары выпущены в соответствии с заявленной таможенной процедурой (графа «С» ГТД) — 15.12.2019. Товар реализован в декабре на территории Республики Беларусь в неизменном виде. Право на вычет НДС, уплаченного при ввозе товаров, наступило в январе 2020 года. Сумма «ввозного» НДС отражается в строке 1.3.1 раздела IV за январь (I квартал) 2020 года;

Товар реализован в декабре на территории Республики Беларусь в неизменном виде. Право на вычет НДС, уплаченного при ввозе товаров, наступило в январе 2020 года. Сумма «ввозного» НДС отражается в строке 1.3.1 раздела IV за январь (I квартал) 2020 года;

- по товарам, ввезенным в 2020 году, отсрочка вычета уплаченных сумм таможенного НДС не применяется <*>. В связи с этим исключена строка 15.1:

| 15. Суммы НДС, отраженные в учете плательщика, но не признаваемые налоговыми вычетами на конец отчетного периода, из них: | |

| 15.1. суммы НДС, уплаченные при ввозе товаров, подлежащие вычету в следующих отчетных периодах, в которых истечет 30 календарных дней с даты их выпуска в соответствии с заявленной таможенной процедурой |

При этом порядок заполнения строки 15 не изменился. Как и прежде, в ней показывают:

— суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), по которым отсутствуют ЭСЧФ;

— суммы НДС, предъявленные при приобретении объектов, по которым получены ЭСЧФ, но не подписаны ЭЦП;

— суммы НДС, исчисленные, но не уплаченные в бюджет при приобретении объектов у нерезидентов, в ЭСЧФ по которым указан признак «Дата наступления права на вычет»;

— суммы НДС, предъявленные при приобретении объектов (уплаченные при ввозе товаров), в ЭСЧФ по которым указаны признаки «Отложенный вычет» или «Дата наступления права на вычет» <*>.

Приложение 1 «Сведения о размере и составе использованных льгот» к декларации по НДС

Уточнено, что приложение 1 заполнять не нужно при наличии операций по безвозмездной передаче товаров (работ, услуг), имущественных прав, не признаваемых реализацией или объектом налогообложения НДС и включаемых в общую сумму оборота по реализации при распределении налоговых вычетов методом удельного веса (строка 5 раздела I части I декларации по НДС) <*>.

При применении плательщиком освобождения от НДС по товарам, ввезенным из ЕАЭС, в графе 5 раздела I

данного приложения отражаются суммы налоговой базы. В 2020 году конкретизировано, что данные суммы берутся из строки 3 части II декларации по НДС <*>.Как и ранее, приложение 1 заполняется однократно по истечении календарного года <*>.

Формы информационных сообщений

В 2020 году установлены формы информационных сообщений:

об избрании вновь зарегистрированными индивидуальными предпринимателями, организациями, вновь созданными, в том числе в результате реорганизации в форме выделения, разделения или слияния, отчетного периода по НДС <*>;

об избрании для филиала юридического лица Республики Беларусь отчетного периода по НДС <*>.

Напомним, что вновь зарегистрированные (реорганизованные в форме выделения, разделения или слияния) плательщики, выбравшие в качестве отчетного периода НДС календарный квартал, должны проинформировать об этом налоговый орган по месту постановки на учет. Срок подачи информации по установленной форме

Юридические лица Республики Беларусь, избравшие отчетным периодом НДС календарный квартал и создавшие филиалы, исполняющие налоговые обязательства этих юридических лиц, подают информацию по установленной форме не позднее 10 рабочих дней со дня создания филиала, подлежащего постановке на учет в налоговом органе <*>.

Декларация по НДС

Декларация по НДС — документ, в который заносятся данные о федеральном налоге на добавленную стоимость. Бумагу заполняют и предоставляют в государственные органы каждый квартал.![]()

Суть документа

Для декларации по НДС существуют определенные положения, которые прописаны на законодательном уровне и подлежат обязательному выполнению. В каждой форме документа должны находиться титульный лист и раздел 1.

Эти 2 пункта должны быть в обязательном порядке сданы в налоговую службу каждым субъектом, который признан плательщиком НДС. Данное положение касается и тех организаций, налоговая база которых за соответствующий квартал имеет нулевое значение. Однако в декларации существуют и другие разделы, которые подлежат заполнению только тогда, когда совершены соответствующие операции.

Сдается бумага 25 числа месяца, который следует за кварталом, отображаемым в отчетности. За несвоевременность сдачи документа могут быть начислены штрафные санкции. Работники налоговой службы прибегают к более жестким мерам, проявляющимся в блокировке расчетного счета организации.

Декларация за определенный квартал года должна сдаваться по соответствующей форме, которая подлежит утверждению со стороны фискальной налоговой службы. На это издается определенный приказ, поэтому перед заполнением необходимо проверить его актуальность. Новый бланк декларации функционировал в 2015 г. и продолжает быть действительным в 2016 г. В отличие от предыдущей формы, новый документ включает большее количество разделов, где информация освещается в более полном объеме. Изменения связаны с появлением других требований. Например, в декларации по НДС обязательно должна быть полная информация изо всех учетных книг и журналов.

В таком виде документ за каждый квартал сдается в соответствии с ТКС, если этого не сделать, предприниматель может быть оштрафован за невыполнение условий и отсутствие необходимого документа. Уплата налога за 1 квартал года производится в качестве 3 сумм. При этом нужно помнить о крайних сроках осуществления платежа: 25 апреля, 25 мая и 25 июня. Даты можно переносить (согласно постановлению), но об этом нужно разузнать заранее.

Заполняя документ по НДС, предприниматель не должен забывать о дополнительных кодах, которые необходимо самостоятельно определять. Они отражаются во всех книгах, ведущихся в организации, и в журнале, учитывающем счета-фактуры. Все данные вместе с кодами заносятся в декларацию, что позволяет получить информацию о проводимых операциях. Номера должны быть правильно и точно проставлены, это важно, так как представители налоговой службы при проведении камеральной проверки могут выявить расхождения. В таком случае организации придется отвечать за ошибки в качестве выплаты штрафа.

Дополнительные сведения

Налог на добавленную стоимость выплачивается по производимым операциям субъектами, попадающими под налогообложение.

Уплата осуществляется в бюджет каждым налогоплательщиком, и для этого декларация предоставляется в соответствующую инспекцию. В образце отчетной бумаги находится 12 частей.

Сдают и принимают документ только в электронной форме. Бумажный оригинал предъявлять не разрешают, за это можно уплатить 5% штрафа от суммы, признаваемой не выплаченной вовремя.

Цифра, от которой производится расчет, представляет собой налог, что должен быть уплачен или же доплачен. Отображена она непосредственно в декларации. Но данное положение распространяется не на всех налогоплательщиков.

Существуют определенные исключения, согласно которым налоговый агент (не платит НДС или освобожден от сборов) может сдавать отчетный лист в бумажной форме.

При этом должны быть соблюдены определенные условия:

- агент не причислен к категории самых крупных плательщиков налога;

- списочная численность сотрудников предприятия (организации, ИП), которые наняты с использованием трудового договора, в среднем не превышает 100 человек;

- счет-фактура с налогом на добавленную стоимость не выставлен;

- агент не выставлял и не выделял счета-фактуры за период, который относится к налоговому, при совершении деятельности предпринимательского характера в чужих интересах или с использованием договоров.

Заполнить декларацию по НДС обязаны следующие категории:

- субъекты, которые являются плательщиками налога на добавленную стоимость;

- налоговые агенты по соответствующему сбору;

- субъекты, выставляющие счета-фактуры от своего имени, при этом сумма НДС выделяется.

Исключение составляют посредники, которые не признаны плательщиками такого налога, а также некоторые налоговые агенты.

Занесение информации в документ

Существует определенный порядок, в соответствии с которым организовывается заполнение декларации, для этого используют различные сведения.

Данные из книг о продажах и покупках отображаются в разделах 8 и 9. Из журнала учета счетов-фактур, которые выставлены или получены, информацию вписывают в следующие 2 раздела.

Такие записи обычно производятся со стороны плательщиков или налоговых агентов, которые занимаются ведением посреднической деятельности. Сведения, выставленные в счетах-фактурах, отображаются в разделе 12. Кроме того, должны быть учтены цифры, указанные в регистрах, на основе которых проводится налоговый учет.

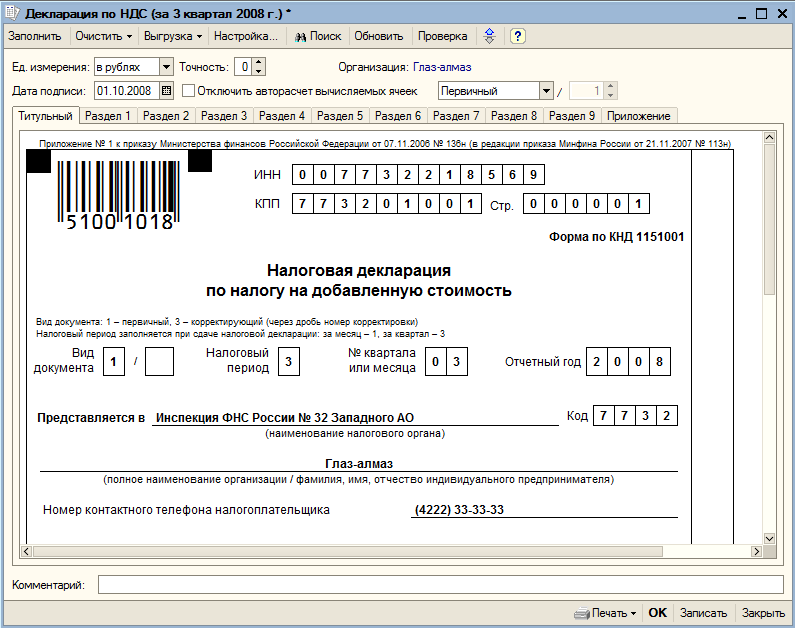

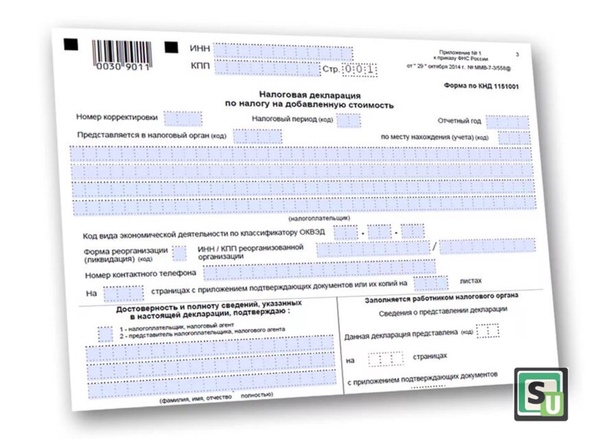

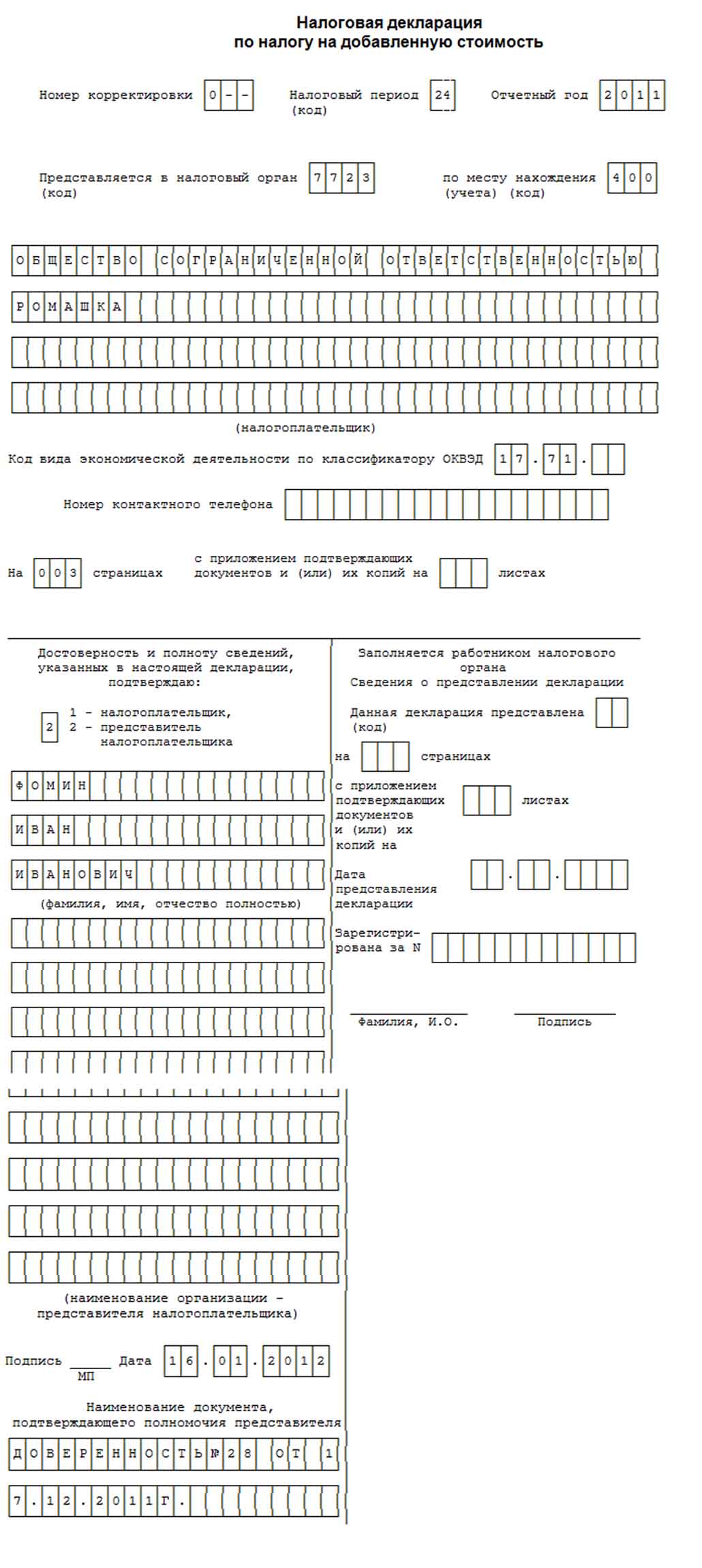

В образец документа вносят сведения ИНН, помещаются они в верхней части листа. В фискальной налоговой службе любой субъект может узнать эту информацию. Каждая организация обязана представить в декларации КПП, сведения такого характера имеются в уведомлении о том, что компания стоит на учете. Первая декларация, заполняемая за 1 квартал, в поле о номере корректировки обычно содержит 0. Если производится уточнение суммы налога на добавленную стоимость, то в данном поле ставится 1.

В графе «Налоговый период» указывают код промежутка времени. Определение такого кода проходит при помощи приложения №3, которое изъясняет порядок заполнения декларации. Например, если в документе речь идет о 4 квартале, его код — 24. Есть в декларации поле, которое называется «Представляется в налоговый орган». В нем отображают код фискальной службы, который должен соответствовать месту регистрации.

Номер непосредственно самой организации заносится в соответствии со специальным уведомлением. Если данная информация интересует индивидуального предпринимателя, то он может ее получить из уведомления, в котором идет речь о регистрации. Соответственным образом заполняется код организации. Номер фискальной налоговой службы может быть определен в соответствии с адресом оформления, для этого рекомендуется воспользоваться интернет-сервисом, информация о котором содержится на сайте службы.

В поле о налогоплательщике должно быть указано название соответствующей организации, причем такие данные должны в полном объеме соответствовать документам учредительного характера. В том случае, когда декларация упрощенная и данные подаются со стороны предпринимателя, необходимо указывать фамилию, имя и отчество, при этом запись должна соответствовать паспортным данным. В поле «Вид экономической деятельности», согласно классификатору по ОКВЭД, вносят информацию, которая непосредственно отображает код работ. Сведения необходимо взять из выписки, выдаваемой фискальной налоговой службой. При отсутствии такого документа пользуются классификатором ОКВЭД.

Заполнение разделов формы

Чтобы совершенно правильно заполнить разделы декларации, нужен соответствующий образец, но при его отсутствии необходимо ознакомиться с общими правилами. В свою очередь, уточненная декларация по НДС содержит более информативные сведения, которые должны быть внесены верно. В 1 разделе указывается код ОКТМО. В строку 020 необходимо внести данные о КБК по налогу на добавленную стоимость, который начисляется на товары, работы или услуги. В 3 разделе отображаются данные по сумме НДС, которая начисляется в соответствии со ст. 173 Налогового кодекса, что подразумевает счета-фактуры, выставленные организациями, освобожденными от выплаты налога.

В строках 3 раздела указываются операции, являющиеся освобожденными от уплаты НДС, или те, которые подлежат налогообложению, но ставка сбора равна 0. Кроме того, представляются сведения, отображающие суммы оплат, которые касаются поставок в будущем. 4, 5 и 6 разделы заполняют при проведении операции в течение налогового периода, если деятельность подлежала налогообложению по нулевой ставке. В 7 раздел вносят сведения при условии, что налогоплательщик осуществил операции, которые не попадают под налогообложение со стороны НДС, при этом была получена предоплата за предполагаемые поставки.

В 8 разделе содержатся данные, которые вносятся из книги покупок. Но это касается только тех операций, относительно которых право на вычет возникло только в отчетном квартале.

Раздел 8 подлежит заполнению и со стороны налоговых агентов. 9 раздел содержит информацию о счетах-фактурах, которые были получены в отчетном периоде. Два предпоследних раздела заполняют посредники, уполномоченные действовать в интересах заказчиков, но при этом они пользуются своим именем. Кроме того, указанные разделы заполняются экспедиторами и застройщиками, действующими в соответствии с заключенными договорами. Сведения вносятся из учетного журнала, где отображены счета-фактуры.

Последний раздел необходимо заполнять тем, кто попал под освобождение на выплату НДС, или же это касается тех предпринимателей, кто пользуется счетом-фактурой, но осуществляет процедуры купли-продажи, не облагающиеся налогом.

Для декларации по НДС характерны определенные особенности, которые нужно учитывать. Процедура заполнения данного документа не из легких, так как требует внимательности и знания конкретной совокупности положений. Если форма заполняется впервые, возникают вопросы и трудности, то лучше обратиться за разъяснениями в государственный орган.

Как подается налоговая декларация по НДС. Электронное декларирование

Перед тем, как рассмотреть состав и порядок действий в заполнении налоговой декларации по НДС, определим, кто же все-таки обязан платить НДС и в оговоренные законодательством сроки предоставлять декларацию. НДС является косвенным налогом и обязанность по исчислению налога накладывается на продавца (при продаже товаров, работ или услуг).

К налогоплательщикам НДС относятся все организации (в том числе некоммерческие организации), а также индивидуальные предприниматели. Исключение составляют организации и ИП, которые используют такие специальные режимы как упрощенная система (УСН) и единый налог на вмененный доход (ЕНВД). Остальные исключения следует смотреть в статье 145 НК РФ.

Как правильно подавать декларацию по НДС: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/nds/kak-podavat-deklaratsiyu-po-nds-novoe-v-deklarirovanii-s-2015-goda.html

Однако, в некоторых случаях (они обозначены в статье 161), даже организации и ИП, попадающие под исключения, обязаны исчислить налог и вовремя предоставить декларацию. В этих случаях ИП и юрлица приобретают статус налогового агента.

Мы обозначили, кто должен платить НДС и предоставлять декларацию. Далее рассмотрим порядок составления этой декларации. Итак, предприниматель рассчитал налог, а точнее его сумму, и появляется вопрос: «как заполняется декларация по НДС?»

Для ответа на этот вопрос необходимо руководствоваться новым Приказом ФНС России (№ ММВ-7-3/558@) от 29.10.2014. Эта форма декларации является новой. Что же изменилось в новой декларации по сравнению с предыдущими стандартами?

- В декларацию теперь включаются сведения, которые указаны в книге покупок и в книге продаж. Если предприниматель осуществляет посредническую деятельность, то в декларацию он включает сведения, которые указывают в журнале учета выставленных и полученных счетов-фактур.

Описанное выше нововведение призвано повысить качество и оперативность проводимого анализа и выездных проверок. Т.е. получение данных из книги покупок и продаж увеличивает охват для инспекторов. Также, очевидно, что данное изменение усилит контроль за декларированием доходов налогоплательщика. - Другое важное изменение — это способ подачи декларации, а точнее ее носитель. В данное время в стране идет активное внедрение информационных технологий. Это происходит как в организациях, так и в быту. Для налоговых служб очень важным является оперативность представляемой информации. В связи с этим теперь все плательщики НДС будут сдавать декларацию в электронном виде. В том числе и налоговые агенты. Хотя для этой группы есть исключения. Например, если на момент подачи декларации ССЧ агента меньше 100 человек, он вправе представить декларацию на бумаге. Декларация налогового агента в этом случае ничем, кроме способа подачи, отличаться не будет.

Что собой представляет бланк декларации по НДС: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/nds/chto-predstavlyaet-soboy-blank-deklaratsii-po-nds-pravila-zapolneniya.html

Электронное декларирование НДС

Подробнее рассмотрим, что такое представление в электронном виде. Это можно сделать тремя способами:

- По телекоммуникационным каналам связи (так называемые ТКС)

- С помощью специального оператора

- Через сайт Налоговой службы РФ

Чтобы подать декларацию НДС через специального оператора необходимо сделать следующее.

- Заключить договор со специальным оператором. Конечно же, выбирать нужно самого надежного. Всего существует 80 организаций федерального уровня. К самой крупной и популярной относится ЗАО «Контур».

- Получить лицензию на право использовать средство защиты информации (СКЗИ).

- Установить электронную подпись (КЭП).

Выполнить нижеперечисленные пункты вам обязательно поможет тот оператор, с которым будет заключен договор. Нужно будет:

- сформировать отчет, и отправить его, предварительно заверив его КЭП,

- дождаться подтверждения, о том, что отчет принят.

Отметим, что скачать налоговую декларацию по НДС (для ознакомления, а также для налоговых агентов, попадающих под исключение в способе подачи) можно на сайте налоговой службы РФ (http://www.nalog.ru/) либо воспользоваться правовыми ресурсами (www.consultant.ru/ , а также www.garant.ru).

Все о новом порядке подачи декларации по НДС: https://ipshnik.com/nalogi-i-nalogooblozhenie-ip/nds/novyiy-poryadok-podachi-deklaratsii-po-nds.html

Ответственность при нарушениях в подаче декларации по НДС

В случае, если предприниматель опоздал с подачей декларации (или вообще не представил ее), к нему применяются штрафные санкции. Это прописано в статье 119 НК РФ. Размер штрафа за последнее время не изменился, он как и прежде составляет 5 % от суммы неуплаченного налога. Кроме этого, если налогоплательщики (а также налоговые агенты) продолжают осуществлять реализацию товаров или услуг и при этом выставляют счета-фактуры, непредставление налоговой декларации по НДС, влечет за собой принудительную приостановку операций по всем расчетным счетам.

Итак, подведем итоги:

- Налоговая декларация по НДС должна быть подана в инспекцию в срок не позднее 25-го числа (в месяце, который следует за кварталом).

- Декларация должна быть сдана в электронном виде.

- Декларацию представляют все плательщики НДС, а также налоговые агенты.

- За непредставление декларации с налогоплательщика взимается штраф (5% от суммы налога, который не был уплачен) Декларация, которая подана на бумаге, будет считаться неподанной.

НДС Онлайн-услуги (требуется электронный идентификатор)

Последнее обновление: 11.06.2020

| Подача поправки на НДС |

|---|

| Подача заявления на возврат НДС (8-я директива) |

| Подача сводной декларации |

| Подача декларации ECO |

| Дебет / Платежи по кредитной карте |

| Отчет за налоговый период по НДС |

| Глобальный отчет по НДС |

| Сводный отчет |

| Запас до востребования |

| Запрос на изменение типа реестра |

| Запрос на снятие с регистрации |

| Запрос на изменение / добавление хозяйственной деятельности |

| Перепечатка свидетельства плательщика НДС |

| Изменение почтового и служебного адреса |

| Изменить / Добавить филиал |

Изменить базу трудоустройства |

Онлайн-услуги по НДС для владельцев мальтийских удостоверений личности.

Налогоплательщик или облагаемое налогом лицо, являющееся физическим лицом, может подавать онлайн-формы в связи со своими личными налоговыми делами и делами по НДС, используя свой личный электронный идентификатор, только используя Личные услуги, указанные ниже. Вместо этого он может назначить представителя для подачи электронных форм от его имени и использования Назначенных и Делегированных услуг, указанных ниже.

Если налогоплательщиком или налогооблагаемым лицом является компания, товарищество или другое юридическое лицо, он может заполнять формы только в электронном виде, используя Назначенные и делегированные услуги ниже,

, если он сначала назначил представителя для этой цели, используя соответствующие формы, которые можно скачать здесь .

Персональные услугиУслуги, напрямую связанные с налогоплательщиками Базовый вход в систему e-ID (имя пользователя и пароль e-ID). | Назначенные или делегированные услугиУслуги, делегированные другими налогоплательщикамиВойдите в систему, используя свое имя пользователя и пароль e-ID и либо приложение на телефоне, либо цифровой сертификат на вашей идентификационной карте (вам понадобится устройство для чтения карты). Пожалуйста, обратитесь к этому руководству, чтобы изменить телефон в двухфакторном аутентификаторе. |

Менеджер доступа для налоговых представителей с дополнительными пользователями

Налоговый представитель, назначенный менеджером доступа в соответствии с формой CFR01 (регистрация в качестве налогового представителя), может использовать портал Access Manager для назначения клиентских услуг субпользователям.

(E-Id логин и пароль)

Инструкции по использованию портала Access Manager можно скачать здесь . Онлайн-сервисы НДС для владельцев ID-карт, не являющихся гражданами Мальты.

Как правило, доступ к онлайн-сервисам НДС вне системы электронного удостоверения личности предоставляется в тех случаях, когда человеку не может быть выдан электронный идентификатор. Для получения дополнительной информации нажмите здесь .Возврат НДС в КСА — подача НДС

Что такое налоговая декларация?

Налоговая декларация — это документ, содержащий сведения о налоговых обязательствах и платежах налогоплательщика за определенный период времени. Этот документ подает налогоплательщик онлайн по форме, подготовленной ГАЗТ.

Как производятся налоговые платежи?

Владельцы бизнеса могут производить налоговые платежи посредством банковских переводов на указанный счет ГАЗТ, используя платежную систему SADAD.

Срок подачи деклараций

Налоговый период может быть ежемесячным или ежеквартальным, в зависимости от годового оборота владельца бизнеса. Есть две группы налогоплательщиков: предприятия с годовым налогооблагаемым оборотом выше 40 миллионов SAR, которые должны будут подавать ежемесячные отчеты, и предприятия с годовым налогооблагаемым объемом продаж ниже 40 миллионов SAR, которые должны будут подавать квартальные отчеты.

Декларацию по НДС за каждый налоговый период необходимо подавать в период с 1 по последний день месяца, следующего за окончанием налогового периода.Например:

- Чтобы подать декларацию по НДС за квартал с января по март 2018 г., необходимо подать до 30 апреля 2018 г.

- Чтобы подать декларацию по НДС за январь 2018 г., необходимо подать ее до 28 февраля 2018 г.

Примечание: В соответствии с Единым соглашением GCC, временные рамки и периоды должны рассчитываться по григорианскому календарю, а не по календарю хиджры.

Продление сроков уплаты НДС

Если налогоплательщик не может уплатить НДС в установленный срок, он может запросить продление в ГАЗТ.Этот запрос должен содержать следующие данные:

Сумма задолженности по налогу (налоговое обязательство)

Налоговый период, связанный с налоговым обязательством

Причина продления срока

ГАЗТ одобрит или отклонит продление и уведомит налогоплательщика в течение 20 дней после подачи запроса.

Форма декларации по НДС

В декларации по НДС налогоплательщики должны предоставить информацию о сумме НДС, взимаемой при продажах и уплаченной при покупках.Форма имеет 16 полей, охватывающих все транзакции. Форма разделена на две отдельные части. Первый раздел касается НДС с продаж (исходящий НДС), а второй раздел касается НДС с покупок (входящий НДС). Значения данных в серых полях будут созданы системой и автоматически рассчитывается на основе ввода в других полях.

В дополнение к этим разделам в форме декларации по НДС есть три столбца:

Сумма

Корректировка

Сумма НДС

Давайте посмотрим на различные поля в форме декларации по НДС:

Вставка 1 — Стандартный рейтинг продаж

Сумма: В этом поле указана стоимость товаров и услуг (с учетом стандартной ставки НДС 5%), проданных в КСА в течение текущего периода подачи.

Корректировка: Здесь следует упомянуть корректировки, внесенные в объем продаж товаров и услуг, проданных в КСА, с учетом 5% НДС, как указано в предыдущих формах отчетности. Сюда входят товары, возвращенные покупателями, и списание безнадежных долгов.

Вставка 2 — Частное здравоохранение / Частное образование / Продажа первого дома гражданам

Сумма: Учреждения частного сектора должны указать в этом поле стоимость товаров и услуг, предоставленных саудовским гражданам.Операции, связанные с получателями не из Саудовской Аравии, которые облагаются 5% НДС, должны быть указаны в поле 1.

Корректировка: Здесь следует упомянуть корректировки объема продаж товаров и услуг, предоставленных саудовским гражданам организациями частного сектора.

Вставка 3 — Внутренние продажи с нулевой ставкой

Сумма: Стоимость всех товаров и услуг (без НДС 0%), проданных в KSA в течение текущего периода подачи заявок, будет отображаться под этим полем.

Корректировка: Здесь следует упомянуть корректировки, внесенные в объем продаж товаров и услуг, проданных в КСА, с учетом ставки НДС 0% и указанные в предыдущих формах возврата.

Вставка 4 — Экспорт

Сумма: В этом поле указана стоимость товаров и услуг (без НДС 0%), экспортированных клиентам за пределы стран ССЗ в течение текущего периода подачи заявок.

Корректировка: Здесь следует указать корректировки, внесенные в объем продаж экспортируемых товаров и услуг, проданных в страны, не входящие в ССЗ, и указанные в предыдущих формах возврата.

Вставка 5 — Продажи, освобожденные от уплаты налога

Сумма: В этом поле указана стоимость товаров и услуг, освобожденных от НДС и поставленных покупателям внутри или за пределами KSA в течение текущего отчетного периода.

Корректировка: Здесь следует упомянуть корректировки, внесенные в объем продаж освобожденных от налога товаров и услуг, проданных внутри и за пределами KSA, и указанные в предыдущих формах возврата.

Вставка 6 — Общий объем продаж

Вставка 7 — Внутренние закупки по стандартной ставке

Сумма: Укажите стоимость товаров и услуг, приобретенных у поставщиков в КСА в течение текущего периода подачи, с учетом стандартной ставки НДС в размере 5%.

Корректировка: Здесь следует упомянуть корректировки, внесенные в сумму закупок товаров и услуг у поставщиков в КСА с учетом стандартной ставки 5% НДС, указанные в предыдущих формах отчетности.

Графа 8 — Импорт, облагаемый НДС, уплаченный на таможне

Сумма: В этом поле указана стоимость товаров и услуг, приобретенных у поставщиков за пределами KSA в течение текущего периода подачи заявок. Эти товары и услуги будут облагаться импортным НДС в размере 5%, который будет уплачиваться на таможне.

Товары: Обычно НДС за эти товары должен быть уплачен во время таможенной очистки товаров, но в некоторых неизбежных случаях существует возможность уплаты НДС при подаче декларации. Здесь указывается сумма НДС, уплаченная на таможне.

Услуги: Для импортных услуг налогоплательщик должен учитывать НДС при подаче декларации.

Корректировка: Здесь следует указать корректировки, внесенные в сумму закупок товаров и услуг, приобретенных у поставщиков за пределами КСА в течение текущего периода подачи документов и облагаемых 5% НДС.

Графа 9 — Импорт, облагаемый НДС, учитываемый через механизм обратной начисления

Сумма: В этом поле вы должны указать подробную информацию об общей стоимости импорта, который подлежал обратному начислению. Предполагается, что сумма, указанная в графе 9, подлежит полному возмещению.

Корректировка: Здесь следует указать сумму, скорректированную в результате импорта, которую необходимо учитывать в соответствии с механизмом обратного начисления.Это происходит, когда покупатель выступает в качестве поставщика и получателя НДС и самостоятельно оценивает причитающуюся сумму.

Если речь идет о поставках, освобожденных от налогообложения или не облагаемых налогом, соответствующая сумма должна быть указана здесь. Сумма НДС, введенная в качестве корректировки в поле 9, будет рассчитана и внесена в столбец НДС, который затем оплачивается налогоплательщиком.

Пример: Банк покупает определенное программное обеспечение у поставщика, не входящего в GCC, за 2000 SAR. Поскольку 70% дохода банка приходится на услуги, освобожденные от НДС, банк не имеет права требовать входящий НДС за эти услуги.

Таким образом, банку потребуется разделить сумму таким образом, чтобы востребовано 30% входящего НДС, а оставшиеся 70% выплачиваются ГАЗТ.

В этом примере налогоплательщик должен указать 2000 SAR в столбце Сумма в поле 9 и 1400 SAR (что составляет 70% от SAR 2000) в столбце Корректировка в поле 9. Сумма НДС будет рассчитана для сумма, указанная в столбце Корректировка .

Это разделение для Box 9:

Столбец Сумма будет содержать счета и расходы, зарегистрированные для поставщиков, не зарегистрированных в GCC, в GCC и не зарегистрированных в GCC.Он также будет содержать кредиты поставщиков, которые имеют право на возмещение входящего НДС.

Столбец Корректировка будет содержать счета, расходы и кредиты поставщика, которые не имеют права на возмещение входящего НДС.

Вставка 10 — Закупки с нулевой ставкой

Сумма: Здесь будет указана стоимость товаров и услуг, облагаемых НДС 0%, приобретенных у поставщиков в КСА в течение текущего периода подачи заявок.

Корректировка: Здесь следует упомянуть корректировки, внесенные в сумму закупок товаров и услуг, закупленных у поставщиков в КСА, с учетом ставки НДС 0% и отраженных в предыдущих формах отчетности.

Графа 11 — Освобожденные закупки

Сумма: В это поле следует указать стоимость освобожденных от налога товаров и услуг, приобретенных у поставщиков в КСА в течение текущего периода подачи заявок.

Корректировка: Здесь следует упомянуть корректировки, внесенные в сумму закупок освобожденных от налогообложения товаров и услуг, закупленных у поставщиков в КСА и указанных в предыдущих формах возврата.

Графа 12 — Всего закупок

Графа 13 — Итого НДС к оплате за текущий налоговый период

Вставка 14 — Исправления за предыдущий период (менее 5000 SAR)

Сумма: В случае неправильных записей в предыдущих декларациях НДС вы можете внести здесь изменения, указав правильную сумму.

Поле 15 — Кредит НДС, перенесенный с предыдущего периода (периодов)

Сумма: Здесь будут перечислены все кредиты НДС, которые были получены в предыдущие отчетные периоды, но не востребованы и не возвращены.Эта сумма будет вычтена из общей суммы НДС, подлежащей уплате за текущий период подачи.

Графа 16 — НДС, чистый к уплате (или возвращенный)

Сумма: Здесь должна быть указана общая сумма НДС, подлежащего уплате или истребуемого за текущий период. Если у вас есть отрицательный НДС, вы можете потребовать эту сумму в качестве возмещения или перенести ее на последующие периоды.

Примечание: Корректировки не применимы для полей 14, 15 и 16.

Исправления в налоговой декларации

Если налогоплательщик желает внести изменения или исправить ошибку в уже поданной налоговой декларации, он должен уведомить ГАЗТ об ошибке, отправив форму исправления в течение 20 дней с момента подачи неверной декларации.Если ошибка приводит к несоответствию причитающейся суммы налога (ниже 5000 SAR), исправление может быть произведено путем корректировки чистого налога в следующей налоговой декларации налогоплательщика.

Услуги внешнего поставщика по возврату НДС — Flatworld Solutions

- ОБСЛУЖИВАНИЕ ЦЕНТРА Обратитесь к своей целевой аудитории тем способом, который они предпочитают — входящий, исходящий, телемаркетинг, маркетинг по электронной почте или поддержка в чате.

- УСЛУГИ ВВОДА ДАННЫХ Обеспечьте высокий уровень точности при вводе данных, преобразовании данных, обработке данных, извлечении данных, индексировании данных и службах анализа данных.

- РАЗРАБОТКА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ Получите индивидуальные настольные, веб- и мобильные приложения и программное обеспечение, разработанные для вашего предприятия, электронного обучения или корпоративного ИТ-обучения

- ФОТО

РЕДАКТИРОВАНИЕ Улучшите изображения, обработайте их аэрографом, восстановите, обработайте, обработайте, обрежьте, исправьте цвет или сшивайте до совершенства. - ЗДРАВООХРАНЕНИЕ BPO Сократите операционные расходы за счет обеспечения превосходного качества услуг в области медицинского выставления счетов и кодирования, аптек, транскрипции, телерадиологии и т. Д.

- УСЛУГИ ПЕРЕДАЧИ Получите 98% безошибочную транскрипцию аудио / видео файлов для вашего бизнеса на любом языке мира за быструю TAT и доступную цену

- КРЕАТИВНЫЙ ДИЗАЙН Сделайте свой бизнес визуально привлекательным с помощью привлекательных видеороликов, анимации, дизайна и иллюстраций и рекламируйте его для более широкой аудитории.

- ИНЖЕНЕРНЫЕ УСЛУГИ Используйте наш инженерный опыт во многих областях — механическом, электрическом, архитектурном, гражданском и строительном по конкурентоспособным ценам.

- ФИНАНСЫ И УЧЕТ Поддерживайте чистоту своих финансовых и бухгалтерских книг с помощью надежных служб бухгалтерского учета, обработки налогов, счетов-фактур и обработки денежных потоков

- ИССЛЕДОВАНИЯ И АНАЛИЗ Получите комплексные услуги по созданию отчетов об исследованиях и поддержку создания PPT для различных сфер бизнеса по разумной цене

- ДАННЫЕ

НАУКА Используйте потенциал науки о данных, машинного обучения, прогнозной аналитики и когнитивных вычислений для роста вашего бизнеса - ИПОТЕЧНЫЕ УСЛУГИ Лучшие в своем классе решения по поддержке ипотечных кредитов, помогающие ипотечным банкирам, брокерам и кредиторам достичь своих бизнес-целей со 100% конфиденциальностью данных

- БОЛЬШЕ

УСЛУГ

Налог на добавленную стоимость (НДС)

Ваш выбор файлов cookie

Этот веб-сайт использует файлы cookie, которые необходимы для его работы.Вы также можете установить дополнительные аналитические файлы cookie, которые описаны ниже.

Дополнительную информацию о том, как мы используем файлы cookie, можно найти в нашем Положении о файлах cookie. Вы можете изменить настройки файлов cookie в любое время, щелкнув ссылку «Настройки файлов cookie» в нижнем колонтитуле каждой страницы этого веб-сайта.

Необходимые файлы cookie и файлы cookie предпочтений

Необходимые файлы cookie используются для работы основных функций этого веб-сайта.Они ограничиваются только тем, что строго необходимо. Например, мы устанавливаем на вашем устройстве файл cookie сеанса, чтобы сохранять статус сеанса между HTTP-запросами, чтобы повысить производительность.

Вы можете отключить эти файлы cookie, изменив настройки своего браузера, но это может повлиять на работу этого веб-сайта для вас.

Файлы cookiePreferences позволяют веб-сайту запоминать варианты, которые вы сделали при сохранении настроек cookie.

Файлы cookie для аналитики

Эти файлы cookie используются, чтобы помочь нам понять, как посетители используют этот сайт.Они устанавливаются сторонней службой Google. Служба собирает и передает нам информацию таким образом, чтобы вы напрямую не идентифицировали вас как пользователя веб-сайта. Например, служба предоставляет нам сводные отчеты, которые помогают нам понять, к каким страницам посетители нашего веб-сайта обращаются чаще всего. Это позволяет нам постоянно улучшать веб-сайт.

Вы можете помочь нам продолжать улучшать наш веб-сайт, включив аналитические файлы cookie. Вы можете передумать и отключить их в любой момент в будущем, щелкнув быструю ссылку Заявление о файлах cookie в нижнем колонтитуле каждой страницы этого веб-сайта.Когда вы сохраняете выбранные ниже аналитические файлы cookie, на вашем устройстве будет сохранен файл cookie, чтобы запомнить ваш выбор.

Создание налоговой цифровой информации — Подача деклараций по НДС — Business Central

- 8 минут на чтение

В этой статье

Налоговая и таможенная служба Ее Величества (HMRC) реализует первый этап создания налоговой цифровой информации, который налагает новые требования на компании, зарегистрированные в качестве плательщика НДС, превышающие порог НДС.Требования будут выполняться поэтапно. На первом этапе, крайний срок — апрель 2019 г., вступят в силу следующие требования:

- Ведение документации в цифровом виде. Теперь компании должны вести все свои записи в цифровом виде. Для пользователей систем ERP это не повлияет, поскольку они уже ведут свои записи в этих системах в цифровом виде.

- Отправьте декларацию по НДС в электронном виде с помощью программного обеспечения, признанного HMRC.

Business Central уже поддерживает отправку деклараций по НДС в HMRC с помощью службы GovTalk.С апреля 2019 года HMRC переходит на новые технологии и механизмы связи, что потребовало изменений в Business Central.

Цифровое налогообложение для возможностей НДС в Dynamics 365 Business Central

В Business Central вы можете использовать отчет о декларации по НДС для создания отчетов по НДС. Функции Making Tax Digital VAT расширяют эту возможность для связи с HMRC. Например, расширение «Making Tax Digital» позволяет вам:

- Получить обязательства по НДС из HMRC

- Получать напоминания о приближающихся или просроченных обязательствах по НДС

- Отправьте декларацию по НДС в HMRC

- Посмотреть декларацию по НДС

- Просмотр платежей по НДС с помощью HMRC

- Просмотр обязательств по НДС с HMRC

Настройка создания цифровой налоговой информации для НДС

Функция Making Tax Digital использует служебное соединение для связи с HMRC.Чтобы упростить установление связи, Business Central предоставляет служебное соединение HMRC VAT Setup , которое содержит большую часть информации, необходимой для связи с HMRC. Чтобы завершить подключение, вы должны предоставить приложению Dynamics 365 Business Central MTD VAT право взаимодействовать с HMRC от вашего имени. Microsoft управляет приложением Dynamics 365 Business Central MTD VAT на веб-сайте HMRC, и это приложение является обязательным условием для подключения.Вы даете разрешение, запрашивая код авторизации у HMRC, а затем копируя код в соединение со службой. Следующие шаги описывают, как настроить подключение к службе.

Примечание

Если вы используете локальную версию, необходимо выполнить некоторые дополнительные действия для настройки функций Making Tax Digital. В облачной версии это происходит автоматически. Для получения дополнительной информации см. Раздел «Дополнительные требования к установке для локальных версий» ниже.

Выберите значок, введите Подключения к службам , а затем выберите связанную ссылку.

На странице Подключения к службам выберите Настройка НДС HMRC .

Примечание

Если вы используете локальную версию Business Central, вам также потребуется предоставить идентификатор клиента и секрет клиента. Если вы не уверены, что это, обратитесь к партнеру. Они могут получить для вас информацию на PartnerSource.

Чтобы открыть веб-сайт GOV.UK и запросить код авторизации, выберите Процесс , затем Запрос кода авторизации , а затем выберите Продолжить .

Войдите, используя свои учетные данные HMRC. Чтобы разрешить приложению Dynamics 365 Business Central MTD VAT взаимодействовать с HMRC от вашего имени, выберите Предоставить полномочия .

На странице подтверждения отображается «Авторизация предоставлена» и код авторизации. Чтобы скопировать код авторизации, выберите Копировать .

Вернитесь к настраиваемому сервисному соединению и вставьте код авторизации в поле Введите код авторизации .Затем выберите Введите . Обратите внимание, что код авторизации действителен в течение 10 минут и должен быть введен в Business Central до истечения срока действия, чтобы правильно установить соединение.

Примечание

Business Central будет использовать код авторизации, чтобы проверить, может ли служебное соединение взаимодействовать с HMRC. Если соединение установлено успешно, на странице подтверждения вам будет предложено подтвердить регистрационный номер плательщика НДС. Чтобы открыть страницу с информацией о компании и проверить правильный номер и тот, который вы использовали для регистрации в HMRC, выберите Да .

Дополнительные требования к установке для локальных версий

Необходимо добавить конфигурацию отчета по НДС на странице Конфигурация отчетов по НДС .

а. Создайте новую конфигурацию и выберите тип возврата НДС.

г. Дайте конфигурации описательное имя, например HMRC MTD .

г. В поле Предложить строки Codeunit ID выберите codeunit 745 .

г. В поле Content Coneunit ID выберите codeunit 10531 .

e. В поле Submission Codeunit ID выберите codeunit 10532 .

ф. В поле Проверить код единицы измерения выберите код единицы 10533 .

г. При необходимости заполните остальные поля. Наведите курсор на поле, чтобы прочитать краткое описание.Необходимо отредактировать настройку отчета по НДС на странице Настройка отчета по НДС .

а. Разверните экспресс-вкладку Период возврата .

г. В поле «Версия отчета » выберите конфигурацию отчета по НДС, созданную на предыдущем шаге.

г. В поле Ручное получение Codeunit ID выберите codeunit 10534 .

г. В поле Получить отправленный код возврата ИД блока выберите кодовый блок 10536 .

e. Необязательно: Если вы хотите автоматически обновлять информацию об обязательствах по НДС, укажите, как часто это нужно делать, в поле Частота задания периода обновления , а затем укажите codeunit 10535 в поле Auto Receive Codeunit ID .

ф. При необходимости заполните остальные поля.Наведите курсор на поле, чтобы прочитать краткое описание.

Обязательства по НДС

HMRC ведет список обязательств по НДС для компаний, то есть периодов, за которые они должны отчитываться по НДС, и срок сдачи отчета. HMRC предоставляет эту информацию через свои API-интерфейсы, что позволяет Business Central извлекать обязательства. Business Central хранит обязательства по НДС как Периоды возврата НДС и использует их для:

- Напоминает о подлежащих уплате или просроченных декларациях по НДС.

- Автоматический ввод дат начала и окончания при создании декларации по НДС.

Чтобы получить периоды декларации по НДС из HMRC

- Щелкните значок, введите Периоды возврата НДС , а затем выберите связанную ссылку.

- На странице Периоды возврата НДС выберите Обработка , а затем выберите Получить периоды возврата НДС .

- Введите дату начала и дату окончания , чтобы указать период, для которого нужно получить периоды возврата НДС, а затем нажмите ОК .

Обязательства по НДС теперь извлекаются из HMRC, и вы можете просмотреть их на странице Периоды возврата НДС . Страница подтверждения показывает, сколько обязательств было восстановлено.

Примечание

Не создавайте периоды декларации по НДС вручную при отправке декларации по НДС в HMRC. Периоды возврата НДС необходимо получить в HMRC, выполнив описанные выше действия. Создание их вручную приведет к невозможности подавать декларации по НДС.

Возврат НДС

Используйте этот отчет для представления НДС для документов купли-продажи, таких как заказы на покупку и продажу, счета-фактуры и кредитовые авизо.

Для создания и подачи декларации по НДС

- Щелкните значок, введите Периоды возврата НДС , а затем выберите связанную ссылку.

- На странице Периоды возврата НДС выберите Обработка , а затем выберите Создать возврат НДС .

- Если вы хотите открыть декларацию по НДС, на странице подтверждения выберите Да .

- На странице Возврат НДС , чтобы рассчитать и подготовить суммы для декларации по НДС, выберите Процесс , а затем выберите Предложить строки .

- Заполните поля по мере необходимости и выберите OK . Суммы НДС отображаются в разделе Строки отчета на странице Возврат НДС .

- Чтобы деблокировать декларацию по НДС и подготовить ее к отправке, выберите Обработка , а затем выберите Деблокирование . После выпуска декларации по НДС редактировать ее нельзя. Если вам нужно что-то изменить, вы должны повторно открыть возврат. При выдаче декларации по НДС ее не подают.

- Чтобы отправить декларацию по НДС в HMRC, выберите Процесс , а затем выберите Отправить .

При успешной подаче декларации по НДС в декларации по НДС будет отображаться статус = Принято. Этот статус основан на результатах отправки в HMRC. Если статус после подачи не установлен на «Утверждено», ранее поданную декларацию по НДС можно получить из HMRC.

Для получения ранее представленных деклараций по НДС от HMRC

- Щелкните значок, введите Периоды возврата НДС , а затем выберите связанную ссылку.

- На странице Периоды возврата НДС выберите соответствующий период возврата НДС.

- На странице Карточка периода возврата НДС выберите Получить отправленные декларации по НДС .

Обязательства и платежи по НДС

Если вы хотите проверить статус своего НДС, вы можете получить в HMRC информацию о ваших обязательствах и платежах по НДС. Обязательства по НДС — это суммы, которые вы задолжали HMRC, и показывают, есть ли невыплаченные суммы, подлежащие выплате. Платежи по НДС — это фактические платежи вашей компании в HMRC.

Для возврата обязательств по НДС:

- Выберите значок, введите Обязательства по НДС , а затем выберите связанную ссылку.

- На странице Обязательства по НДС выберите Обработка , а затем выберите Получить обязательства .

- Введите дату начала и дату окончания периода, для которого требуется извлечь обязательства по НДС, а затем нажмите ОК .

Обязательства по НДС теперь извлекаются из HMRC, и вы можете просмотреть их на странице Обязательства по НДС . Страница подтверждения показывает, сколько обязательств было получено.

Для получения платежей по НДС от HMRC:

- Щелкните значок, введите Платежи по НДС , а затем выберите связанную ссылку.

- На странице Платежи по НДС выберите Обработка , а затем выберите Получить платежи .

- Введите дату начала и дату окончания периода, для которого требуется извлечь платежи по НДС, а затем нажмите ОК .

Платежи НДС теперь извлекаются из HMRC, и вы можете просмотреть их на странице Платежи по НДС . На странице подтверждения показано, сколько платежей НДС было получено.

Не входит в эту функцию

Эта интеграция с HMRC и поддержка Making Tax Digital для НДС не включает поддержку:

- Групповые сценарии НДС.Хотя возможно, что ваш Business Central подает НДС от имени группы компаний, имеющих общий регистрационный номер НДС (групповой НДС), нет встроенного механизма для получения записей НДС от других компаний в группе. В настоящее время нет планов по поддержке группового НДС, и мы обращаемся к партнерам Microsoft, чтобы добавить эту функцию.

- Агентские услуги. Агенты могут подавать декларации по НДС от имени своих клиентов, и у HMRC есть решения для этого. В настоящее время это не поддерживается Business Central.

Ошибки подключения с HMRC

Если вы испытываете ошибку «Время ожидания операции истекло» при локальной установке Business Central, проверьте настройки брандмауэра, которые могут блокировать обмен данными с HMRC и с ним.

Тестирование интеграции с HMRC в песочнице

Из-за ограничений HMRC невозможно отправлять тестовые заявки на возврат НДС и тестировать интеграцию в непроизводственных сценариях. Вы можете отправлять только реальные декларации по НДС.Определенная онлайн-документация на HMRC ссылается на термин Sandbox . Это относится к среде для разработчиков программного обеспечения, таких как Microsoft и другие, для тестирования их функций во время разработки. эта среда не предназначена для тестирования заказчиком и не связана с изолированными программными средами Business Central.

См. Также

Локальные функции в Великобритании

The GetAddress.io Расширение британских почтовых индексов

Настройка Business Central с помощью расширений

Работа с Business Central

Slovenia Business Point / Текущие / Налоги / Налог на добавленную стоимость (НДС)

Эквивалент налога на добавленную стоимость (НДС) в Словении — DDV.Существуют две налоговые ставки: 22% и 9,5%. Лицо подлежит уплате НДС, если годовой оборот превышает 50 000 евро.

Когда это происходит, должно быть зарегистрировано заявление о выдаче идентификационного номера плательщика НДС в том месяце, когда оборот может превысить годовой порог в 50 000 евро.

Физическое или юридическое лицо может подать заявку на регистрацию НДС, даже если ваш оборот не достигает порогового значения. Заявление может быть подано при создании компании при условии, что заявитель останется налогоплательщиком в течение не менее 60 месяцев после этого.

Как физическое лицо может уплатить НДС?

Физическое или юридическое лицо, желающее зарегистрироваться в качестве плательщика НДС, должно подать заявление на получение идентификационного номера плательщика НДС, отправив электронную форму через систему eTax или портал e-Vem в офис налоговой администрации. Для использования системы e-Tax или e-Vem требуется цифровой сертификат.

НДС Весь процесс регистрации в Словении также может быть проведен в пункте VEM при бесплатной помощи специалиста. (Чтобы просмотреть форму DDV-P2.)

На основании поданного заявления налоговый орган идентифицирует физическое или юридическое лицо для целей НДС: присваивается идентификационный номер НДС, который состоит из буквенно-цифровых символов, первые два из которых указывают на страну, в которой зарегистрирован бизнес (SI для Словении), а сам номер.

Налоговый орган Словении выдает идентификационный номер плательщика НДС не позднее последнего дня месяца, следующего за месяцем подачи заявления.

Декларация НДС

Каждое налогооблагаемое лицо, указанное для целей НДС, обязано подать декларацию по НДС.

Декларация по НДС должна подаваться по каждому налоговому периоду отдельно, независимо от того, обязано ли физическое или юридическое лицо платить НДС за этот налоговый период или нет.

Крайний срок подачи декларации по НДС — последний рабочий день месяца, следующего за окончанием налогового периода , а в некоторых случаях даже раньше.

Форма DDV-O может быть отправлена в налоговую инспекцию только в электронном виде через систему eTax. Для использования системы электронного налогообложения требуется цифровой сертификат.

Какова процедура идентификации для целей НДС иностранной компании, которая не учреждена, но осуществляет коммерческую деятельность в Словении?

Даже если головной офис компании находится в другом государстве и компания осуществляет деятельность в Словении лишь от случая к случаю, она должна быть указана для целей НДС.

Он должен получить словенский идентификационный номер налогоплательщика и предоставить отчеты за налоговый период для расчета налогового сбора. Иностранное налогооблагаемое лицо, получившее идентификационный номер налогоплательщика и идентификационный номер плательщика НДС в Словении, обязано подавать ежемесячные декларации по НДС .

Заявление на получение идентификационного номера плательщика НДС должно быть подано как минимум за 15 дней до начала деятельности компании . Заявление должно быть подано в электронном виде на форме DDV-P3 через систему eTax.

Форма должна сопровождаться сертификатом от соответствующего органа, в котором находится компания, о том, что компания обязана взимать НДС в этом месте, или выпиской из реестра предприятий, подтверждающей, что компания зарегистрирована как предприятие. субъект в своей домашней области.

Форма также должна сопровождаться сертификатом, подтверждающим, что компания намеревается вести коммерческую деятельность в Словении.

Об авторе