Налоговая декларация по транспортному налогу: Декларация по транспортному налогу: заполнение и представление

Декларация по транспортному налогу: заполнение и представление

Приобрели новый автомобиль? Тогда готовьтесь подавать декларацию по транспортному налогу. Кто подает, каков предельный срок подачи налоговой декларации по транспортному налогу в 2022 году, как заполнить декларацию — расскажет эксперт.

- Кто обязан подать декларацию по транспортному налогу

- Как определить возраст автомобиля

- Декларация по транспортному налогу: срок представления 2022

- Налоговая декларация по транспортному налогу: алгоритм заполнения

- Налоговая декларация по транспортному налогу пример заполнения

Кто обязан подать декларацию по транспортному налогу

Физические лица декларацию по транспортному налогу не подают. Но они являются плательщиками этого налога, при чем ставка такая же, как и для юридических лиц. Правила определения автомобилей, которые попадают под налогообложение для физлиц, те же самые. Однако платят они его не на основе декларации, а на основании налогового уведомления-решения (НУР). Такое НУР налоговая принимает ввиду информацию, которую подает ей Главный сервисный центр МВД после регистрации автомобиля. МВД подает налоговикам информацию в 10-дневный срок со дня регистрации. Получили НУР, оплатите его в течение 60 к. д.

Такое НУР налоговая принимает ввиду информацию, которую подает ей Главный сервисный центр МВД после регистрации автомобиля. МВД подает налоговикам информацию в 10-дневный срок со дня регистрации. Получили НУР, оплатите его в течение 60 к. д.

А вот юридические лица напротив, обязаны:

- самостоятельно определиться, подпадает ли их автомобиль под налогообложение;

- самостоятельно посчитать транспортный налог;

- заполнить и подать декларацию по транспортному налогу.

Учетная политика — важнейший на предприятии документ. Эксперт разъяснит, что в ней следует фиксировать, когда вносить изменения и чего лучше в ней не прописывать, чтобы избежать претензий налоговиков. Образец приказа и положения об учетной политике помогут сформировать идеальную учетную политику.

☑️ ИДЕАЛЬНЫЕ ОБРАЗЦЫ + ПОЯСНЕНИЕ ЭКСПЕРТА

Как определить возраст автомобиля

Возраст автомобиля определяйте по техническим документам. Если отсутствует месяц изготовления, то его месяцем считается январь того года, который указан в документах как год изготовления (такое правило можно найти в примечаниях к декларации по транспортному налогу).

Если не знаете Год выпуска авто, загляните в VIN-код автомобиля. Десятая позиция является шифрованием года. Впрочем, с новыми (5-летним) автомобилями эта проблема не актуальна и документы по регистрации машины в МВД в любом случае налицо.

Если приобретете дорогой автомобиль, то не обязательно будете платить налог 5 лет. Если среднерыночная стоимость автомобиля станет меньше 375 минималок, платить налог прекращайте. То есть 5 лет-это не срок уплаты налога, а максимальное значение возраста автомобиля, который может попасть под обложение транспортным налогом.

Внимание: по каким параметрам искать машину в перечне авто, подлежащих налогообложению.

Поиск авто осуществляйте по следующим параметрам:

- марка авто;

- модель;

- год выпуска;

- объем цилиндров (двигателя) — округляем. Например, для поиска автомобиля объемом 2850 см3 вводите 3,0 тыс. см3;

- тип горючего.

Итак, приведенные параметры все же влияют на стоимость.

Декларация по транспортному налогу: срок представления 2022

Декларацию по транспортному налогу подают в отчетном периоде за отчетный период. Это означает, что декларацию за 2022 год должны подать до 20 февраля текущего отчетного года (пп. 267.6.4 НКУ). Поэтому предельный срок — 21.02.2022.

Исключение, когда автомобиль приобрели посреди года. Тогда декларацию по транспортному налогу подают в течение месяца.

- ✔️ Как оформить и учитывать заправку авто на АЗС

- ✔️ Как оформить и учитывать приобретение горючего по талонам

- ✔️ Как оформить и учитывать приобретение горючего по топливным картам

- ✔️ Как оформить и учитывать заправку авто по ведомостям

- ✔️ Как списывать горючее

Налоговая декларация по транспортному налогу: алгоритм заполнения

Налоговая декларация по транспортному налогу порядок ее заполнения и представления не изменяются в течение нескольких лет. Форма декларации утверждена приказом Минфина от 10.![]() 04.2015 № 415.

04.2015 № 415.

Налоговые обязательства по транспортному налогу исчисляют по состоянию на 1 января отчетного года (пп. 267.6.4 НКУ). Поэтому в декларации показывайте автомобили состоянию на 01.01.2020. Например, если на эту дату на предприятии было три легковых автомобиля, подпадающих под налогообложение, в декларации все три и отражают, даже если на момент подачи декларации одно транспортное средство уже продали или его возраст достиг 5 лет.

Годовую сумму налога в декларации делите равными частями по кварталам (колонки 11-14). Однако в случае достижения 5-летнего возраста легковым автомобилем в течение отчетного периода расчет совершайте пропорционально количеству месяцев в квартале до достижения этого возраста по формуле:

ставка ÷ 12 × количество месяцев в квартале, в течение которых транспортное средство еще не достиг 5-летнего возраста (с учетом месяца, в котором этого возраста уже достигнуто).

Если в дальнейшем, в течение года, будут происходить любые изменения в объектах налогообложения (приобретение/выбытие/ликвидация авто), подавайте уточняющие декларации. У них показатели в колонках 10-14 рассчитывайте с календарного месяца, в котором начинает, и/или до календарного месяца, в котором прекращает действовать ваш налоговый долг плательщика.

У них показатели в колонках 10-14 рассчитывайте с календарного месяца, в котором начинает, и/или до календарного месяца, в котором прекращает действовать ваш налоговый долг плательщика.

Когда подаете декларацию в отношении транспортных средств, приобретенных (полученных) в течение отчетного года, в реквизите 2 шапки декларации заполняйте графу «начиная с». Напомним: такую декларацию подают в течение месяца со дня возникновения права собственности на легковой автомобиль.

Пригодятся многочисленные сноски в самой форме декларации по определению даты изготовления транспортного средства, обозначение типа горючего, расчета налога и тому подобное. Не будем дублировать их. Однако отметим правило округления сумм налога: за каждый квартал округление осуществляется по общим правилам, кроме IV квартала. Сумма транспортного налога за последний квартал определяется как разница годовой суммы налога и суммы налога за предыдущие отчетные кварталы.

- Профессиональная сертификация бухгалтеров — 2022 ПОПРОБОВАТЬ БЕСПЛАТНО ⚡️

- НДС углубленная программа ПОПРОБОВАТЬ БЕСПЛАТНО ⚡️

- Зарплата: расчеты, отчетность, проверки ПОПРОБОВАТЬ БЕЗПЛАТНО⚡️

- Практикум по налоговой защите ПОПРОБОВАТЬ БЕЗПЛАТНО⚡️

- Применение РРО: изменения, ошибки, штрафы ПОПРОБОВАТЬ БЕСПЛАТНО ⚡️

- Профессиональная сертификация главбуха медицинского КНП — 2022 ПОПРОБОВАТЬ БЕСПЛАТНО ⚡️

- ФЛП на едином налоге ПОПРОБОВАТЬ БЕСПЛАТНО ⚡️

Налоговая декларация по транспортному налогу пример заполнения

Предприятие ООО «Эдельвейс» имеет 3 легковых автомобиля:

№ | Легковой автомобиль | Год выпуска | Приобрели |

1 | Lexus, LS600 (5. | 07.2015 | 12.2015 |

2 | Tesla, Model Х (электро) | 01.2018 | 05.2018 |

3 | Audi, Q7 (3.0, бензин) | 01.2019 | 02.2020 |

0, бензин)

0, бензин)Разбивка уплаты транспортного налога по кварталам будет иметь такой вид:

№ | Легковой автомобиль | І квартал | ІІ квартал | ІІІ квартал | IV квартал | Всего |

1 | Lexus, LS600 (5. | 6250,00 | 6250,00 | 2083,33* | – | 14 583,33 |

2 | Tesla, Model Х (електро) | 6250,00 | 6250,00 | 6250,00 | 6250,00 | 25 000,00 |

3 | Audi, Q7 (3.0, бензин) | 4166,67 | 6250,00 | 6250,00 | 6250,00 | 22 916,67 |

Всего: | 16 666,67 | 18 750,00 | 12 500,00 | 12 500,00 | 62 500 | |

* в III квартале автомобилю в июле исполняется 5 лет, поэтому налог платите только за один месяц-июль; * 4166,67 = 6250×2/3 (автомобиль приобретен в феврале, поэтому налог уплачивается только за 2 месяца — февраль и март). | ||||||

0, бензин)

0, бензин)

Налоговая декларация по транспортному налогу пример заполнения Скачать

Статті за темою

Заполнение и представление отчета об использовании и запасах топлива

Отчет о производстве продукции животноводства и количество сельскохозяйственных животных (форма № 24-сг (месячная))

Отчет по труду 2022 (форма 1-ПВ)

Объединенный отчет по ЕСВ и НДФЛ/ВС

Справка по форме №34-ОПП

Порядок заполнения декларации по транспортному налогу

Декларация по транспортному налогу — ее сдают не все налогоплательщики. В этой статье мы расскажем кому нужно сдавать декларацию по ТН, а кому нет. А также детально и построчно разберем порядок заполнения актуальной для 2019 года формы.

Налоговая декларация по транспортному налогу: кто и куда ее сдает

Обязанность сдавать декларацию по транспортному налогу лежит исключительно на налогоплательщиках-организациях (п. 1 ст. 363.1 НК РФ). Плательщики-физлица никаких деклараций не сдают и налог уплачивают на основании уведомлений, рассылаемых налоговыми органами (п. 3 ст. 363 НК РФ).

ВНИМАНИЕ! Декларацию по транспортному налогу за 2019 год сдаем впоследний раз. Транспортный налог для организаций за 2020 год налоговики посчитают самостоятельно на основании данных, переданных им органами ГИБДД (Приказ ФНС России от 26.11.2018 № ММВ-7-21/664@). Подробности см. здесь.

Напомним, что плательщиками транспортного налога признаются в том числе организации на УСН.

См. наш материал «Транспортный налог при УСН: порядок расчета, сроки и др.».

Подается декларация в ИФНС (пп. 1 и 4 ст. 363.1 НК РФ):

- по месту нахождения транспортных средств, зарегистрированных на организацию;

- или по месту постановки организации на учет в качестве крупнейшего налогоплательщика.

Куда подать декларацию по транспортному налогу за закрытое подразделение, см. здесь .

Сроки сдачи декларации по транспортному налогу

Декларация по транспортному налогу подается в инспекцию по истечении налогового периода (календарного года). Срок сдачи — не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 363.1 НК РФ). В 2020 году 1 февраля — суббота, поэтому крайний срок переносится на рабочий понедельник 03.02.2020.

По итогам отчетных периодов никаких расчетов в ИФНС представлять не требуется.

Срок сдачи декларации и крайняя дата, до которой транспортный налог по итогам года подлежит уплате, могут не совпадать. Это связано с тем, что конкретные даты оплаты устанавливаются в региональном законодательстве. К примеру, в г. Москве транспортный налог юрлица обязаны уплатить не позднее 5 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 3 закона г.![]() Москвы «О транспортном налоге» от 09.07.2008 № 33). А в Московской области этот срок – не позднее 28 марта (п. 1 ст. 2 закона «О транспортном налоге в Московской области» от 16.11.2002 № 129-2002/ОЗ).

Москвы «О транспортном налоге» от 09.07.2008 № 33). А в Московской области этот срок – не позднее 28 марта (п. 1 ст. 2 закона «О транспортном налоге в Московской области» от 16.11.2002 № 129-2002/ОЗ).

Узнать сроки уплаты налога в своем регионе можно с помощью сервиса ФНС.

ВНИМАНИЕ! Начиная с налогового периода за 2020 год сроки уплаты транспортного налога будут едиными и будут утверждены на федеральном уровне. Подробности см. в материале «Меняются сроки уплаты транспортного и земельного налогов орагнизациями».

Бланк декларации по транспортному налогу для 2019–2020 годов. Порядок заполнения

Форма (бланк) декларации по транспортному налогу утверждена приказом Минфина России от 05.12.2016 № ММВ-7-21/668@ (в ред. приказа ФНС от 26.11.2018 № ММВ-7-21/664@).

Скачать бланк

Этот бланк применяется начиная с отчетности за 2019 год. В обновленной форме изменили:

- Штрих-коды документа.

- Коды видов транспортных средств, вносимые в декларацию.

- Порядок заполнения. В основном это коснулось собственников грузовых автомобилей. Связано с тем, что с 01.01.2019 отменен вычет для большегрузов по транспортному налогу в размере платы в «Платон», а также перестало действовать освобождение от уплаты авансовых платежей (подробности здесь).

Декларация включает в себя:

- Титульный лист.

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет».

- Раздел 2 «Расчет суммы налога по каждому транспортному средству».

Титульный лист заполняется в обычном для всех деклараций порядке, поэтому рассматривать его мы не будем. А вот про правила заполнения разделов декларации вкратце расскажем.

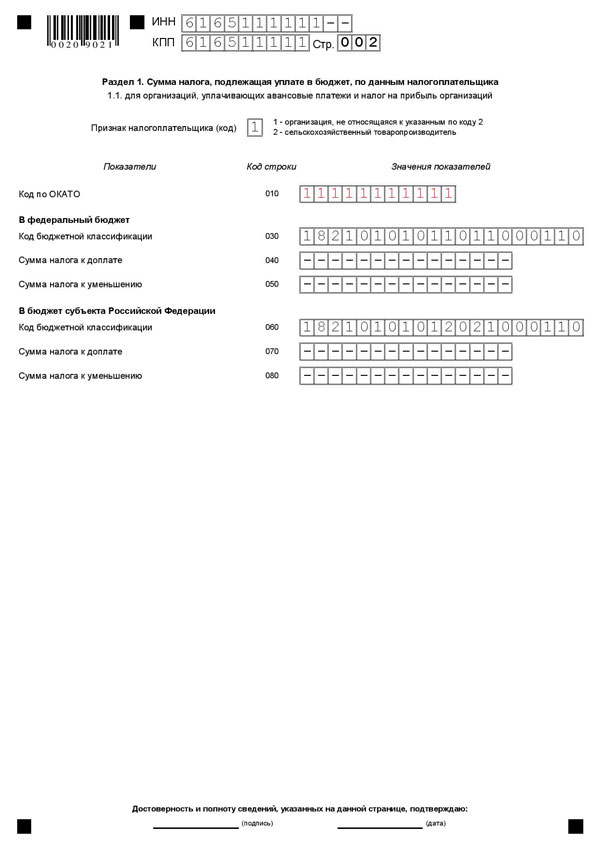

Раздел 1 декларации по транспортному налогу

В нем отражаются:

- В строке 010 — КБК (для транспортного налога в 2019–2020 годах — 182 1 06 04011 02 1000 110).

- Строке 020 — код ОКТМО (его присваивает статистика).

- Строке 021 — исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (сумма значений по коду строки 300 всех представленных страниц раздела 2 декларации с соответствующим ОКТМО).

- Строках 023–027 — суммы авансов, исчисленных по итогам отчетных периодов.

- Строке 030 — налог к уплате в бюджет.

- Строке 040 — налог уменьшению.

При наличии у организации нескольких транспортных средств, зарегистрированных на территории разных муниципальных образований, подведомственных одной инспекции, нужно заполнить столько блоков строк 020–040, сколько имеется таких объектов.

Раздел 2 декларации по транспортному налогу

Теперь рассмотрим раздел 2, в котором, собственно, и рассчитывается налог. Данный раздел заполняется по каждому зарегистрированному ТС. Он содержит следующие показатели:

- Строка 020 — код ОКТМО.

- Строка 030 — код вида ТС (его берут из приложения № 5 к Порядку заполнения декларации).

- Строка 040 — идентификационный номер ТС (для наземных ТС это VIN).

- Строка 050 — марка ТС (берется из документа о его государственной регистрации).

- Строка 060 — регистрационный знак ТС.

- Строка 070 — дата регистрации ТС (по документу о госрегистрации ТС).

- Строка 080 — дата прекращения регистрации ТС.

- Строка 090 — налоговая база (для автомобилей это мощность двигателя в лошадиных силах).

- Строка 100 — код единицы измерения налоговой базы (из приложения № 6 к Порядку заполнения декларации).

- Строка 110 — экологический класс ТС. Указывается, если по транспортному средству установлены дифференцированные налоговые ставки с учетом его экологического класса (данные можно взять из ПТС). Если ставка от экологического класса не зависит, в строке 110 ставится прочерк (письмо ФНС России от 20.07.2012 № БС-4-11/12083).

- Строка 120 — срок использования ТС. Он определяется в календарных годах считая от года выпуска и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования (см.

«Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу»).

«Как считать возраст дорогого авто для применения повышающего коэффициента по транспортному налогу»). - Строка 130 — год выпуска (при наличии) ТС.

- Строка 140 — количество полных месяцев владения ТС в отчетном году (см. «Размер транспортного налога зависит от срока «зарегистрированного» владения ТС»).

- Строка 150 — доля налогоплательщика в праве на ТС.

- Строка 160 — коэффициент (Кв), определяемый как отношение числа полных месяцев, указанных по строке 110, к числу календарных месяцев в налоговом периоде (в виде десятичной дроби с точностью до десятитысячных долей).

- Строка 170 — ставка налога.

- Строка 180 — повышающий коэффициент (Кп), установленный п. 2 ст. 362 НК РФ.

- Строка 190 — сумма исчисленного налога.

- Строки 200–270 — налоговые льготы.

- Строка 280 — прочерк, т.к. с 01.01.2019 вычет на «Платон» отменен.

- Строка 290 — прочерк, т.к. с 01.01.2019 вычет на «Платон» отменен.

- Строка 300 — сумма налога к уплате в бюджет.

Проверить правильность заполнения декларации по транспортному налогу можно с помощью контрольных соотношений, направленных письмом ФНС России от 03.03.2017 № БС-4-21/3897@.

Итоги

Декларацию по транспортному налогу обязаны представлять в налоговые органы юридические лица, на которые зарегистрированы транспортные средства. Срок — не позднее 1 февраля года, следующего за налоговым периодом. Но в 2020 году 1 февраля — суббота, поэтому крайний срок переносится на рабочий понедельник 03.02.2020г.

Для отчета за 2019 год используйте бланк декларации, утвержденный приказом Минфина России от 05.12.2016 № ММВ-7-21/668@ (в ред. приказа ФНС от 26.11.2018 № ММВ-7-21/664@).

Источники:

- налоговый кодекс РФ

- приказ Минфина России от 05.

12.2016 № ММВ-7-21/668@

12.2016 № ММВ-7-21/668@

Транспортные и командировочные расходы | Австралийское налоговое управление

Вы можете требовать возмещения транспортных и командировочных расходов, понесенных во время поездок в связи с выполнением своих служебных обязанностей.

На этой странице

- Что такое транспортные расходы?

- Что такое командировочные расходы?

- Внесение транспортных и командировочных расходов в налоговую декларацию

Что такое транспортные расходы?

Транспортные расходы могут включать в себя следующие расходы:

- поездки между рабочими местами

- вождение автомобиля, микроавтобуса, фургона или мотоцикла

- райдшеринг и райдсорсинг (например, Uber, Hi Oscar, Shebah или GoCatch)

- рейсов

- посадка на поезд, такси, лодку, автобус или другое транспортное средство.

Транспортные расходы также включают фактические расходы, которые вы несете, например, расходы на топливо, когда вы используете чужой автомобиль или другое транспортное средство.

Вы можете получать пособие от своего работодателя на оплату проезда или проживания. Ваш работодатель может также выплатить вам компенсацию за транспортные расходы.

Транспортные расходы не включают расходы на переезд или переезд в связи с переводом или переездом для работы.

Что такое командировочные расходы?

Командировочные расходы — это расходы, которые вы несете, когда путешествуете и остаетесь вдали от дома на ночь в связи с выполнением своих служебных обязанностей. К ним относятся:

- стоимость проживания в гостинице, мотеле или аналогичном жилье (расходы на проживание)

- расходы на питание (продукты питания и напитки)

- расходы, связанные с поездкой с ночевкой

- расходы на карантин и тестирование во время командировок

Возможно, вам потребуется вести специальные записи о ваших поездках, проживании и непредвиденных расходах, например, дневник путешествия.![]() То есть, если только не применяются исключения для ведения учета командировочных расходов.

То есть, если только не применяются исключения для ведения учета командировочных расходов.

Заполнение транспортных и командировочных расходов в налоговой декларации

То, как вы указываете транспортные расходы, связанные с работой, зависит от ваших обстоятельств.

Вы требуете вычета транспортных расходов, связанных с работой, как

- ваши расходы связаны с автомобилем, которым вы владели, арендовали или арендовали по договору купли-продажи в рассрочку

- вы рассчитываете свой вычет, используя метод

- центов за километр Метод бортового журнала

- .

Вы заявляете о вычете транспортных расходов, связанных с работой, как командировочные расходы, связанные с работой , в своей налоговой декларации, если ваши расходы относятся к:

- транспортное средство

- кроме автомобиля, такое как мотоцикл или скутер

- с грузоподъемностью более одной тонны, например легковые автомобили или большегрузные автомобили

- с грузоподъемностью девять и более пассажиров типа фургон.

- плата за аренду автомобиля

- расходы, которые вы несете, управляя чужим автомобилем или другим транспортным средством в рабочих целях – например, расходы на топливо

- авиаперевозки, автобусы, поезда, трамваи, паромы, такси, а также совместные или райд-сорсинговые тарифы

- плата за проезд по мосту, дорожные сборы или расходы на парковку автомобиля, связанные с транспортными расходами, связанными с работой.

Вы заявляете о вычете всех связанных с работой командировочных расходов (проживание, питание и непредвиденные расходы) как командировочные расходы, связанные с работой в вашей налоговой декларации.

Вы можете требовать возмещения транспортных и командировочных расходов, которые вы понесли, когда путешествуете в связи с выполнением своих служебных обязанностей.

Транспортные расходы — поездки между домом и местом работы

Узнайте, когда вы можете и не можете требовать возмещения транспортных расходов между домом и работой и между рабочими местами.![]()

На этой странице

- Транспортные расходы

- Транспортные расходы, которые вы не можете потребовать

- Транспортные расходы, которые вы можете потребовать

- Передвижение или посменная работа

- Ведение учета транспортных расходов

Транспортные расходы

Вы не можете требовать вычета за обычные поездки между домом и местом работы. Однако вы можете требовать возмещения транспортных расходов, связанных с поездками между рабочими местами.

Транспортные расходы могут включать расходы на:

- управление автомобилем или другим транспортным средством (например, мотоциклом)

- райдшеринг и райдсорсинг (например, Uber, Hi Oscar, Shebah или GoCatch)

- рейсов

- посадка на поезд, такси, лодку, автобус или другое транспортное средство.

Транспортные расходы, которые вы не можете потребовать

Вы не можете требовать вычета стоимости обычных поездок между вашим домом и местом работы. Вы не несете расходов в процессе выполнения своих трудовых обязанностей. Эти расходы также позволяют вам начать работу и являются частными.

Вы не несете расходов в процессе выполнения своих трудовых обязанностей. Эти расходы также позволяют вам начать работу и являются частными.

Вы не можете претендовать на проезд между домом и основным местом работы, даже если вы:

- живете далеко от своего постоянного места работы

- работа в нерабочее время – например, сменная работа или сверхурочная работа

- выполнять мелкие рабочие задачи — например, забирать почту по дороге на работу или домой

- перемещайтесь между своим домом и местом работы чаще одного раза в день

- дежурят – например, вы дежурите в режиме ожидания, и ваш работодатель связывается с вами дома, чтобы прийти на работу

- рядом с местом работы нет общественного транспорта

- поработай дома

- работать из дома, где вы ведете свой собственный бизнес, и вы едете прямо на место работы, где вы работаете на кого-то другого.

Если ваша поездка частично является частной, вы можете требовать вычета только транспортных расходов, которые вы понесли в ходе выполнения своих служебных обязанностей.![]()

Пример: проезд между домом и работой не подлежит вычету

Тим работает в местном кинотеатре. Его смена часто заканчивается глубокой ночью. Единственный доступный автобус не ходит после 19:00, поэтому Тиму приходится ехать на работу и с работы.

Расходы Тима на поездку на работу не подлежат вычету, поскольку они носят частный характер. Это связано с тем, что Тим несет расходы, чтобы обеспечить ему возможность получать доход от занятости.

Конец примера

Пример: работа на дому – поездки на постоянное место работы не подлежат вычету

Рави работает в бухгалтерии крупной розничной сети. В конце каждого месяца рабочая нагрузка Рави увеличивается. Чтобы не отставать от своей работы, Рави немного работает дома перед тем, как пойти в офис или вечером, когда он возвращается домой из офиса.

Рави не может требовать вычета расходов, которые он несет, когда он путешествует между своим домом и офисом в этих случаях.

Рави работает дома для удобства, и он не несет расходов на проезд из дома в офис в ходе выполнения своих рабочих обязанностей. Он берет на себя расходы, чтобы быть в состоянии начать работу. Командировочные расходы являются частными расходами.

Конец примера

Пример: проезд между домом и работой в дежурном режиме, в нерабочее время и при отсутствии общественного транспорта не подлежит вычету

Надена является дипломированной медсестрой и работает в больнице. Обычно в течение двух недель у Надены 9 смен и одна дежурная смена. Если другая медсестра вызовет больную, когда Надена дежурит в режиме ожидания, ее могут вызвать на работу в эту смену.

Дежурная смена может быть ночной, ранней утренней или дневной, в зависимости от расписания.

Надена не может претендовать на вычет за проезд между домом и больницей, когда ее вызывают на работу, пока она дежурит.

Она несет расходы по дороге из дома в больницу, а не в ходе выполнения своих служебных обязанностей.![]() Командировочные расходы являются частными расходами. Это будет иметь место независимо от того, будет ли смена вне рабочего времени или когда общественный транспорт недоступен.

Командировочные расходы являются частными расходами. Это будет иметь место независимо от того, будет ли смена вне рабочего времени или когда общественный транспорт недоступен.

Конец примера

Пример: поездка из дома на удаленную постоянную работу не подлежит вычету

Альдо живет в Северном Квинсленде со своей семьей. Он сотрудник долгосрочного проекта в Сиднее. В его трудовом договоре указано, что его местом работы является офис на проектной площадке в Сиднее. Поскольку Альдо живет в Северном Квинсленде, и ему нужно физически находиться на объекте только на определенных этапах проекта, у Альдо есть неофициальное соглашение со своим работодателем работать из дома, когда его присутствие на объекте не требуется.

Когда Альдо необходимо находиться на объекте, он обычно находится на объекте не дольше 2 недель. Когда Альдо нужно быть на месте, он летит в Сидней за свой счет.

Участок проекта в Сиднее является постоянным местом работы Альдо, и он не может требовать вычета стоимости проезда из Северного Квинсленда в Сидней.

Альдо не несет транспортных расходов при исполнении своих служебных обязанностей. Он берет на себя расходы, чтобы поставить его в положение, чтобы начать работу. Дорожные расходы также являются частными, поскольку Альдо предпочитает жить в Северном Квинсленде и работать в Сиднее.

Конец примера

Транспортные расходы, которые вы можете заявить

Вы можете заявить транспортные расходы, которые вы понесете, путешествуя:

- непосредственно между двумя разными местами работы — например, когда у вас есть вторая работа (если одно из этих мест не твой дом)

- с вашего

- постоянного места работы на альтернативное место работы, не являющееся постоянным местом работы (например, в помещение клиента), пока он находится при исполнении служебных обязанностей, и обратно на свое обычное место работы или непосредственно домой

- домой на альтернативное место работы, не являющееся постоянным местом работы для выполнения своих обязанностей, а затем на обычное место работы или непосредственно домой (не применяется, если альтернативное место работы стало постоянным местом работы) ).

Пример: проезд между двумя отдельными рабочими местами не подлежит вычету

Аарон работает неполный рабочий день в супермаркете, он также работает неполный рабочий день уборщиком. По вторникам и четвергам Аарон ездит на своей машине прямо с работы в супермаркете к своим постоянным клиентам по уборке.

Поскольку поездка осуществляется между двумя разными местами работы, ни одно из которых не является домом Аарона, он может потребовать вычет транспортных расходов, понесенных им в связи с этой поездкой.

Конец примера

Пример: поездка на альтернативное место работы за вычетом

Брок работает в крупной компании с 2 офисами в Мельбурне. Обычно он работает в городе, но иногда ему приходится проходить обучение в офисе в Бокс-Хилл. Когда Брок едет в офис Box Hill, он ловит трамвай.

Брок может потребовать вычет стоимости трамвая для поездок между офисом в Мельбурне и офисом в Бокс Хилл, так как это альтернативное место работы.![]()

Однако, если Брок работает в городе с понедельника по четверг и из офиса в Бокс-Хилле каждую пятницу в соответствии со стандартной договоренностью, то город является его постоянным местом работы с понедельника по четверг, а офис в Бокс-Хилле является его обычным местом работы. место работы каждую пятницу. Брок не может претендовать на вычет за проезд между домом и любым из его обычных мест работы.

Конец примера

В следующих случаях вы можете потребовать вычет транспортных расходов, понесенных вами в связи с поездками между вашим домом и вашим постоянным местом работы:

- , если ваш дом был местом работы, то есть, где:

- вы должны приступить к своим трудовым обязанностям дома, а затем отправиться на свое обычное место работы, чтобы выполнить эти конкретные обязанности

- выполнение работы в двух местах необходимо в связи с характером трудовых обязанностей

- поездка на ваше обычное место работы не является частью обычной поездки на работу, которая в любом случае состоялась бы.

- вы путешествуете или имеете сменную работу – например, у вас нет постоянного места работы и вы регулярно работаете более чем на одном объекте каждый день, прежде чем вернуться домой

- , если вам необходимо нести громоздкие инструменты или оборудование, и выполняются все следующие условия:

- инструменты или оборудование необходимы для выполнения ваших трудовых обязанностей

- инструменты или оборудование громоздки, а это означает, что

- из-за размера и веса их неудобно транспортировать

- их удобно транспортировать только на автомобиле

- нет безопасного хранения таких предметов на рабочем месте

- вы не перевозите инструменты или оборудование по своему выбору (например, если ваш работодатель предоставляет безопасное хранилище, а вместо этого вы решили забрать инструменты домой).

Смотреть: Перевозка громоздких инструментов и оборудования

Медиа: Перевозка громоздких инструментов и оборудования

http://tv. ato.gov.au/ato-tv/media?v=bd1bdiubx7d1ysВнешняя ссылка ( Продолжительность: 00:52)

ato.gov.au/ato-tv/media?v=bd1bdiubx7d1ysВнешняя ссылка ( Продолжительность: 00:52)

Пример: дом — место работы, расходы на командировки

Том — директор по ИТ-безопасности компании по хранению данных. Он находится на связи 24 часа в сутки, чтобы быть уведомленным о нарушении безопасности. Его работодатель устанавливает безопасный терминал, чтобы он мог работать из дома, если ему позвонят в нерабочее время. Обычно Том давал советы по телефону персоналу на месте, а иногда он подключался к защищенному терминалу у себя дома, чтобы решить проблему.

Иногда Тому нужно заехать в главный офис в нерабочее время, чтобы решить проблему на месте. В тех случаях, когда он начинает работать с домашнего терминала, но затем ему приходится ехать на работу, чтобы решить проблему, транспортные расходы, которые он несет в связи с этой поездкой, вычитаются, поскольку его дом становится базой для трудоустройства. Однако его регулярные ежедневные поездки на работу не подлежат вычету.![]()

Конец примера

Пример: поездка на место работы с крупногабаритным оборудованием вычитается

Масахито — сотрудник оркестра, где он играет на контрабасе. Оркестр играет в разных местах, и он часто едет прямо из дома на разные площадки. Он регулярно занимается дома, что также является единственным местом, где можно хранить его инструмент, когда он не используется.

Когда контрабас находится в футляре, его высота превышает 2 метра, а ширина – 75 см, и его неудобно транспортировать. Масахито может требовать вычета расходов на автомобиль, которые он несет для поездок между домом и работой.

Необходимость перевозить свой громоздкий контрабас на машине на разные рабочие места означает, что поездки не являются обычными поездками домой на работу.

Конец примера

Пример: поездка на обычное место работы с громоздкими инструментами, не подлежащая вычету

Меринда работает слесарем и токарем на шахте. Каждый рабочий день она ездит на месторождение. Ее мастерская окружена забором, и людям нужно пройти через ворота безопасности, чтобы попасть на территорию. Для персонала предусмотрено помещение для хранения инструментов в свободное от работы время. У персонала есть личные шкафчики для инструментов с кодовыми замками.

Каждый рабочий день она ездит на месторождение. Ее мастерская окружена забором, и людям нужно пройти через ворота безопасности, чтобы попасть на территорию. Для персонала предусмотрено помещение для хранения инструментов в свободное от работы время. У персонала есть личные шкафчики для инструментов с кодовыми замками.

Для работы Меринде требуется несколько инструментов, поэтому ее набор инструментов большой и тяжелый. Хотя в ее шкафчике есть место для хранения набора инструментов, она каждый день берет его домой.

Несмотря на то, что ее набор инструментов считается громоздким, у Меринды есть безопасное место для его хранения на рабочем складе, и это ее личное решение каждый день перевозить их между домом и работой.

Нет практической необходимости перевозить громоздкий инструментарий между домом и местом работы, поэтому ежедневные поездки остаются обычными частными поездками. Она не может претендовать на вычет расходов на машину.

Конец примера

Передвижение или посменная работа

Если вы занимаетесь разъездной работой (или имеете сменную работу), вы можете потребовать возмещения транспортных расходов, связанных с поездками между местом работы и домом.

Следующие факторы могут свидетельствовать о том, что вы занимаетесь разъездной работой:

- Путешествия являются неотъемлемой частью вашей работы, как сама суть вашей работы, а не только потому, что это удобно вам или вашему работодателю.

- У вас есть «сеть» рабочих мест, на которые вы ездите в течение дня, то есть у вас нет постоянного места работы.

- Вы постоянно перемещаетесь с одного рабочего места на другое.

- Ваш дом является базой операций, если вы начинаете выполнять свои обязанности дома и не можете выполнять эти конкретные обязанности, пока не прибудете на работу.

- Вы часто не уверены в местонахождении своего рабочего места.

- Ваш работодатель предоставляет пособие в связи с необходимостью постоянно перемещаться между различными рабочими местами, и вы используете это пособие для оплаты проезда.

Важно также отметить, что обязанность нести транспортные расходы должна вытекать из характера ваших трудовых обязанностей.![]() Если поездка является просто вопросом удобства для вас или вашего работодателя, это будет частная поездка, и транспортные расходы, которые вы понесете, не будут подлежать вычету.

Если поездка является просто вопросом удобства для вас или вашего работодателя, это будет частная поездка, и транспортные расходы, которые вы понесете, не будут подлежать вычету.

Пример: работа, которая не является разъездной

Хлоя — подменный учитель, который ездит в разные школы, когда учителя отсутствуют. Иногда она посещает школу всего один день, а иногда и несколько недель.

Хлоя не занимается разъездной работой. Хотя она может не знать, где она будет работать каждый день, она будет работать только в одном месте в течение дня. Она не может претендовать на вычет стоимости проезда между домом и работой.

Конец примера

Пример: разъездная работа

Митчелл работает подмастерьем плиточника и каждый день отправляется на различные объекты. Он едет к первому месту из своего дома и возвращается домой в конце дня с последнего места, где он работал. Митчелл выполняет разъездную работу, так как он весь день путешествует между объектами и может потребовать вычет транспортных расходов, которые он несет, когда он перемещается между домом и работой каждый день.

Митчелл также может потребовать оплату своего транспорта для поездок между каждым сайтом в течение дня. Однако, если бы Митчелл посетил только одно место и работал там несколько дней, пока работа не была закончена, он не выполнял бы разъездную работу.

Конец примера

Ведение учета транспортных расходов

Для всех транспортных расходов вы должны вести:

- запись о любых транспортных расходах, которые вы получаете, и

- доказательство того, что вы включили пособие в качестве дохода в свою налоговую декларацию.

Учет ваших транспортных расходов зависит от ваших транспортных расходов.

Для транспортных расходов, кроме расходов на автомобиль и аналогичные транспортные средства, записи, которые вы должны вести, включают:

- объяснение того, как транспорт был связан с работой

- передвижений и действий, таких как

- где вы были

- что ты делал

- время начала и окончания действий

- записи, такие как квитанции, о стоимости проезда на самолете, автобусе, поезде, трамвае и такси или совместном проезде, мостовых и дорожных сборах, плате за парковку и аренду автомобиля.

Если вы требуете транспортных расходов на принадлежащее вам транспортное средство, которое не соответствует определению автомобиля, например мотоцикл или транспортное средство, предназначенное для перевозки более одной тонны или более 9 пассажиров, вы должны сохранить:

- письменное подтверждение того, что вы являетесь владельцем транспортного средства Записи

- , содержащие данные, аналогичные бортовому журналу, чтобы показать, как вы рассчитываете процент использования транспортного средства, связанного с работой

- письменное подтверждение ваших расходов, таких как топливо, ремонт, техническое обслуживание, регистрация и страховка

- письменное подтверждение покупной цены транспортного средства, если вы претендуете на снижение его стоимости.

Если ваши транспортные расходы связаны с расходами на автомобиль, записи, которые вам необходимо вести, зависят от выбранного вами метода возмещения расходов.

Если вы указываете расходы на автомобиль с использованием метода центов за километр, вы должны сохранить:

- письменное подтверждение того, что вы являетесь владельцем автомобиля

- объяснение того, как заявленные километры поездок связаны с работой

- записей, показывающих, как вы работаете со своими деловыми километрами.

Если вы заявляете расходы на автомобиль с помощью бортового журнала, вы должны сохранить:

- письменное подтверждение того, что вы являетесь владельцем автомобиля

- действующий бортовой журнал на автомобиль 90 009 записей одометра за период, в течение которого вы владели автомобилем в течение отчетного года. Например, если вы владели автомобилем в течение всего отчетного года, вы должны сохранить показания одометра 1 июля и 30 июня 90 010.

- письменное подтверждение всех ваших расходов на автомобиль, таких как топливо, ремонт, техническое обслуживание, регистрация и страховка

- письменное подтверждение покупной цены автомобиля, если вы заявляете о снижении стоимости автомобиля.

Вы должны иметь письменное подтверждение фактических расходов, которые вы понесли, управляя этим автомобилем в служебных целях (например, топливо), чтобы требовать транспортных расходов на автомобиль, которым вы не владеете, то есть чужой автомобиль.![]()

Об авторе