Налоговая декларация по упрощенной системе налогообложения: бланк, образец, порядок заполнения — Контур.Экстерн

сроки сдачи декларации, штрафы за нарушения

Предпринимателям на упрощенной системе налогообложения (УСН) вести учет проще, чем на общей системе. Но им нужно заполнять отчетность для налоговой и других ведомств:

Юлия Занкевич

редактор Тинькофф-бизнеса

Антон Дыбов

эксперт по налогообложению

- Вести книгу учета доходов и расходов.

- Отчитываться за работников в налоговую, пенсионный фонд и фонд социального страхования.

- В особых случаях сдавать отчетность в Росстат, подавать декларацию по косвенным налогам и по НДС.

Рассказываем, как должны отчитываться предприниматели на УСН.

Сроки сдачи отчетности

Для удобства мы собрали в таблице все отчеты, которые должен сдавать ИП на упрощенке. Вы можете скачать ее и распечатать.

Скачать памятку по отчетам ИП на УСН

Отчетность всех ИП на упрощенной системе налогообложения

| Декларация по УСН | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 30 апреля следующего года. В 2022 году до 30 апреля — выходной, поэтому ИП сдают декларацию до 4 мая. В 2022 году до 30 апреля — выходной, поэтому ИП сдают декларацию до 4 мая. |

Декларация по УСН

Куда и как часто сдавать

В налоговую, 1 раз в год

Срок сдачи

До 30 апреля следующего года. В 2022 году до 30 апреля — выходной, поэтому ИП сдают декларацию до 4 мая.

Отчетность ИП с работниками на упрощенной системе налогообложения

| 6-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 31 июля — за полугодие До 31 октября — за 9 месяцев До 1 марта — за предыдущий год В годовой отчет 6-НДФЛ входит справка о доходах и суммах налога физического лица за год — бывшая форма 2-НДФЛ |

6-НДФЛ

Куда и как часто сдавать

В налоговую, ежеквартально, нарастающим итогом

Срок сдачи

До 30 апреля — за 1 квартал

До 31 июля — за полугодие

До 31 октября — за 9 месяцев

До 1 марта — за предыдущий год

В годовой отчет 6-НДФЛ входит справка о доходах и суммах налога физического лица за год — бывшая форма 2-НДФЛ

| Расчет по страховым взносам (РСВ) | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 30 июля — за полугодие До 30 октября — за 9 месяцев До 30 января — за предыдущий год |

Расчет по страховым взносам (РСВ)

Куда и как часто сдавать

В налоговую, ежеквартально, нарастающим итогом

Срок сдачи

До 30 апреля — за 1 квартал

До 30 июля — за полугодие

До 30 января — за предыдущий год

| СЗВ-М | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, ежемесячно |

| Срок сдачи | До 15 числа каждого месяца |

Куда и как часто сдавать

В пенсионный фонд, ежемесячно

Срок сдачи

До 15 числа каждого месяца

| Сведения о стаже: СЗВ-стаж и ОДВ-1 | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, 1 раз в год |

| Срок сдачи | До 1 марта следующего года |

Сведения о стаже: СЗВ-стаж и ОДВ-1

Куда и как часто сдавать

В пенсионный фонд, 1 раз в год

Срок сдачи

До 1 марта следующего года

Сведения о трудовой деятельности: СЗВ-ТД

Куда и как часто сдавать

В пенсионный фонд по итогам месяца важного кадрового мероприятия, а иногда и чаще

Срок сдачи

При приеме или увольнении работника — не позднее следующего рабочего дня

При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца

| Сведения о трудовой деятельности: СЗВ-ТД | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд по итогам месяца важного кадрового мероприятия, а иногда и чаще |

| Срок сдачи | При приеме или увольнении работника — не позднее следующего рабочего дня При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца |

| 4-ФСС | |

|---|---|

| Куда и как часто сдавать | В фонд социального страхования, ежеквартально, нарастающим итогом |

| Срок сдачи | До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал До 20 июля или до 25 июля — за полугодие До 20 октября или до 25 октября — за 9 месяцев До 20 января или до 25 января — за предыдущий год |

Куда и как часто сдавать

В фонд социального страхования, ежеквартально, нарастающим итогом

Срок сдачи

До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал

До 20 июля или до 25 июля — за полугодие

До 20 октября или до 25 октября — за 9 месяцев

До 20 января или до 25 января — за предыдущий год

Отчетность ИП на упрощенной системе налогообложения в отдельных случаях

| Статистика | |

|---|---|

| Куда и как часто сдавать | В Росстат |

| Срок сдачи | По приказу Росстата |

Статистика

Куда и как часто сдавать

В Росстат

Срок сдачи

По приказу Росстата

Статистическое наблюдение бывает сплошное и выборочное — по отдельным видам деятельности или другим критериям, которые определяет Росстат.

Если ИП попал в выборку, то при проверке по ИНН или коду ОКПО на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов. ИП обязаны сами проверять, попали они в выборку или нет. Если попали — надо сдавать отчет. Срок сдачи определяется в приказе Росстата, которым утверждена статистическая форма.

Раз в 5 лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства. В предыдущий раз оно было за 2020 год, в следующий раз будет за 2025.

| Декларация по косвенным налогам | |

|---|---|

| Куда и как часто сдавать | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии |

| Срок сдачи | До 20 числа месяца, следующего за месяцем принятия товаров к учету |

Декларация по косвенным налогам

Куда и как часто сдавать

В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии

Срок сдачи

До 20 числа месяца, следующего за месяцем принятия товаров к учету

| Декларация по НДС | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 25 апреля — за 1 квартал До 25 июля — за 2 квартал До 25 октября — за 3 квартал До 25 января следующего года — за 4 квартал |

Декларация по НДС

Куда и как часто сдавать

В налоговую, ежеквартально

Срок сдачи

До 25 апреля — за 1 квартал

До 25 октября — за 3 квартал

До 25 января следующего года — за 4 квартал

| Отчет об операциях с товарами, подлежащими прослеживаемости | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости |

| Срок сдачи | До 25 апреля — за 1 квартал До 25 июля — за 2 квартал До 25 октября — за 3 квартал До 25 января следующего года — за 4 квартал |

Отчет об операциях с товарами, подлежащими прослеживаемости

Куда и как часто сдавать

В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости

Срок сдачи

До 25 апреля — за 1 квартал

До 25 июля — за 2 квартал

До 25 октября — за 3 квартал

До 25 января следующего года — за 4 квартал

Если крайний срок сдачи выпадает на выходной, он переносится на первый рабочий день.

Обязательные отчеты ИП на УСН

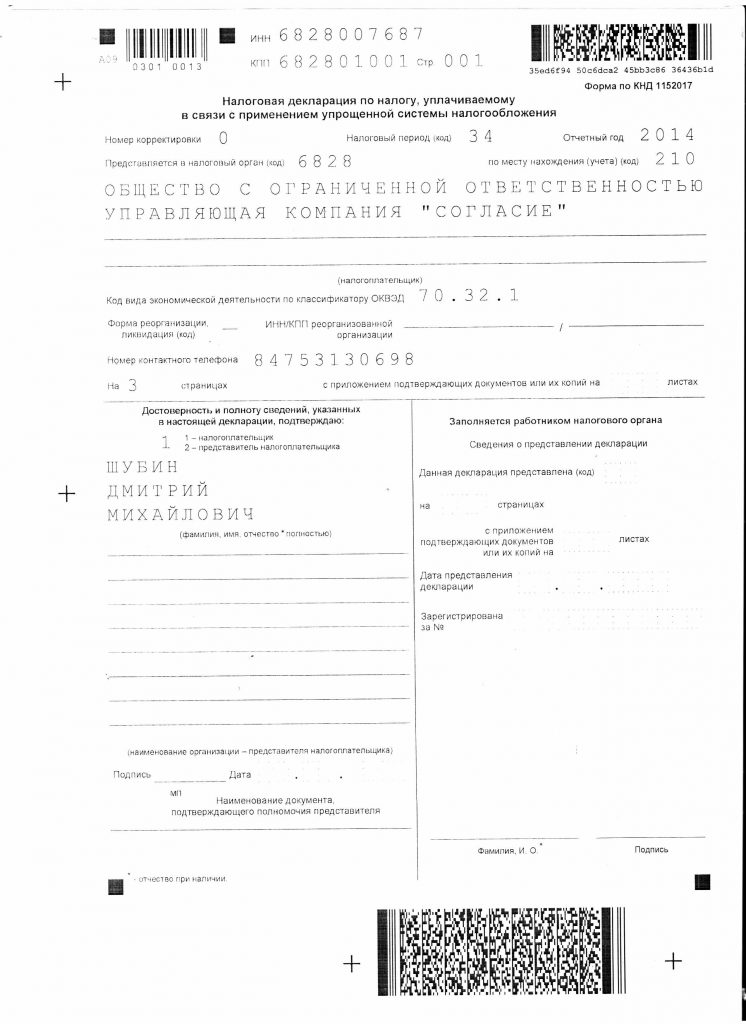

Декларация по налогу на УСН. Подается раз в год до 30 апреля.

Форма налоговой декларации

Декларацию можно сдать в бумажном или электронном виде. В бумажном — привезти в налоговую лично или отправить по почте, в электронном — через сайт налоговой или с помощью сервисов бухгалтерии.

Онлайн-бухгалтерия Тинькофф

Книга учета доходов и расходов (КУДИР). Она нужна, чтобы рассчитать налоговую базу по упрощенному налогу. КУДИР не нужно никуда сдавать — заполняйте ее и предъявите, если налоговая попросит при проверке.

Форма КУДИР и порядок ее заполнения

Предприниматели на УСН «Доходы минус расходы» учитывают в книге все доходы и расходы. Расходы нужно подтвердить товарными накладными, актами выполненных работ, актами приема-передачи, чеками, квитанциями. ИП на упрощенке «Доходы» записывают в КУДИР доходы.

Книгу можно распечатать и заполнять вручную. Или вести в электронном виде, а в конце года распечатать уже готовую. Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

По итогам календарного года нужно прошить КУДИР и пронумеровать листы. На последней странице указать, сколько всего листов в книге, подписать и заверить печатью, если она есть.

Требования к документам, представляемым в налоговый орган на бумажном носителе

Отчетность ИП с наемными работниками

После заключения договора с первым наемным работником ИП должен в течение 30 дней зарегистрироваться в фонде социального страхования. В пенсионном фонде регистрироваться не нужно, это происходит автоматически.

Кроме этого, придется сдать несколько отчетов.

6-НДФЛ. Внутри года подается в налоговую ежеквартально — до последнего числа месяца, следующего за отчетным кварталом, а за год — до 1 марта следующего года. Это обобщенный расчет по всем сотрудникам. В форме 6-НДФЛ указывают доходы и суммы налога по всем ставкам: прогрессивной 13 или 15%, фиксированной 9, 13, 15, 30 и 35%, — начисленные и удержанные по всем сотрудникам, нарастающим итогом с начала года. Приложением к годовому отчету 6-НДФЛ, являются справки о доходах и суммах налога каждого работника.

Приложением к годовому отчету 6-НДФЛ, являются справки о доходах и суммах налога каждого работника.

Если человек получил от вас доход, но возможности удержать налог не было, его доход тоже включается в 6-НДФЛ и на него составляется справка о доходах. Например, если друг взял у ИП беспроцентный заем. Сумма неудержанного налога отражается в отдельной строке.

Зарплата за декабрь обычно выплачивается работникам в январе. Сведения о декабрьской зарплате нужно включать в 6-НДФЛ, но только после ее выдачи работникам. То есть лучше сдавать расчет после того, как расплатились с работниками за декабрь. Если сдаете отчет раньше, чем выплатили зарплату, декабрьскую зарплату и налог с нее в 6-НФДЛ включать не надо, но после выплаты зарплаты придется подать уточненный расчет.

письмо ФНС России от 06.10.2021 № БС-4-11/14126@

Как вести бизнес по закону

И зарабатывать больше на своем деле. Подпишитесь на ежемесячную рассылку для предпринимателей и получайте важные статьи и новости о бизнесе

Расчет по страховым взносам (РСВ). Подается в налоговую каждый квартал — до 30 числа месяца, следующего за отчетным кварталом. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ). В РСВ указывают среднесписочную численность работников. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Подается в налоговую каждый квартал — до 30 числа месяца, следующего за отчетным кварталом. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ). В РСВ указывают среднесписочную численность работников. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Чтобы рассчитать среднесписочную численность, складывают число работников за каждый месяц и делят сумму на 12. Результат округляют до целого. В расчете много нюансов, поэтому если работников много, то лучше привлекать бухгалтера.

Правила расчета среднесписочной численности

Сведения о стаже: СЗВ-СТАЖ и ОДВ-1. Подаются в пенсионный фонд один раз в год — не позднее 1 марта года, следующего за отчетным. Это форма со сведениями о страховом стаже всех работников.

Сведения о застрахованных лицах: СЗВ-М. Подаются в пенсионный фонд ежемесячно — до 15 числа месяца, следующего за отчетным. В отчет включают всех работников, которые оформлены по следующим договорам:

- По трудовым и гражданско-правовым договорам.

- По договорам авторского заказа.

- По договорам об отчуждении исключительного права.

- По издательским лицензионным договорам.

- По лицензионным договорам о предоставлении права использования произведений науки, литературы, искусства.

Если предприниматель заказал дизайнеру сайт и заключил с ним договор об оказании услуг, дизайнера тоже нужно включить в СЗВ-М.

Сведения о трудовой деятельности: СЗВ-ТД. Сведения о трудовой деятельности по форме СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

СЗВ-ТД сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца.

4-ФСС. Подается в фонд социального страхования раз в квартал. В отчете 4-ФСС отражают взносы на травматизм — от 0,2 до 8,5%. Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Сведения о застрахованном лице — это новая форма, которая появилась с 1 января 2022 года. Ее сдают в ФСС. В ней указывают сведения о том, как работник хочет получать больничные и другие пособия из ФСС: почтовым переводом или на банковский счет. Если работник выбрал банковский счет, указываются реквизиты этого счета, если почтовый перевод — указывается адрес.

Такие сведения подают на каждого нового работника, а также в случае, если сведения изменились. ИП сдает сведения в течение 3 дней с момента трудоустройства нового работника или получения новых сведений от действующего работника.

Для действующих работников срок первой подачи сведений не установлен, но если их не сдать, работник не сможет получить социальные пособия из ФСС. Поэтому в начале 2022 года лучше подать сведения на всех, кто работает у ИП по состоянию на 1 января 2022 года.

Поэтому в начале 2022 года лучше подать сведения на всех, кто работает у ИП по состоянию на 1 января 2022 года.

Сдать сведения о застрахованных лицах можно только электронно.

Если численность работников больше 10, то формы 4-ФСС, СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ, РСВ, 6-НДФЛ можно сдавать только в электронном виде. За подачу на бумаге оштрафуют.

Дополнительная отчетность ИП на УСН

В некоторых случаях предприниматели на упрощенной системе налогообложения должны подавать дополнительные отчеты.

Статистика. Если предприниматель попал в выборку Росстата, он должен сдать отчетность по форме 1-ИП или 1-ИП(торговля). Чтобы проверить, зайдите на сайт Росстата и введите свои данные.

Проверить, нужно ли вам сдавать статистику

Декларация по косвенным налогам. Ее сдают предприниматели, которые ввозят в Россию товары из ЕАЭС: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно каждый месяц, до 20 числа, следующего за месяцем, когда импортные товары приняли к учету.

Скачать форму декларации в системе «Консультант-плюс»

Декларация по НДС. Эту декларацию нужно подавать, если ИП на УСН по ошибке выставил счет-фактуру с выделенной суммой НДС или выступил в роли налогового агента по НДС. Такое бывает, если предприниматель покупает металлолом или макулатуру у продавца — плательщика НДС. Или если покупает или арендует землю, недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях нужно отчитаться до 25 числа месяца, следующего за кварталом выставления счета-фактуры либо квартала совершения операции, по которой ИП стал налоговым агентом по НДС.

Декларацию по НДС, даже нулевую, сдают только электронно, на бумаге — нельзя.

Декларация по водному налогу. Ее подают, если есть основания для начисления, например при использовании воды из реки для полива полей. Декларацию сдают раз в квартал, до 20 числа.

гл. 25.2 НК РФ

Отчет об операциях с товарами подлежащими прослеживаемости. Прослеживаемости подлежат товары из перечня, утвержденного Постановлением Правительства РФ от 01.07.2021 № 1110. Туда входят мониторы, проекторы, детские коляски и автокресла, холодильники, автопогрузчики импортного производства. Прослеживание началось 8 июля 2021 года, поэтому отчитываться надо только по товарам, которые были ввезены на территорию РФ после этой даты.

Прослеживаемости подлежат товары из перечня, утвержденного Постановлением Правительства РФ от 01.07.2021 № 1110. Туда входят мониторы, проекторы, детские коляски и автокресла, холодильники, автопогрузчики импортного производства. Прослеживание началось 8 июля 2021 года, поэтому отчитываться надо только по товарам, которые были ввезены на территорию РФ после этой даты.

Форма отчета об операциях с товарами подлежащими прослеживаемости

Отчитываться нужно обо всех действиях с товарами: приобретение, получение в дар, продажа, передача в дар, утилизация, недостача или излишек, обнаруженные в результате инвентаризации. Отчет сдают в налоговую инспекцию.

ИП на упрощенке сдают отчет об операциях с товарами, подлежащими прослеживаемости, за кварталы, в которых были такие операции, до 25 числа. Если операций не было, отчет сдавать не надо. Сдать отчет можно только в электронном виде.

Эти правила действуют для ИП на упрощенке, которые не платят НДС. Если ИП платит этот налог, большинство операций с товарами, подлежащими прослеживаемости, включаются в налоговую декларацию по НДС. Одновременно сдавать отчеты по НДС и об операциях с товарами, подлежащими прослеживаемости, ИП должен, если:

Одновременно сдавать отчеты по НДС и об операциях с товарами, подлежащими прослеживаемости, ИП должен, если:

- приобрел товар, подлежащий прослеживаемости, у неплательщика НДС;

- списал товар в результате обнаруженной недостачи в ходе инвентаризации;

- восстановил товар в результате обнаруженного в ходе инвентаризации излишка;

- товар выбыл в результате утилизации.

Нулевая отчетность ИП на УСН

Бывает, что ИП открыто, но предприниматель не работает и ничего не зарабатывает. В таком случае он все равно сдает налоговую декларацию, ее называют нулевой.

УСН «Доходы». Предприниматели не заносят в нулевую декларацию уплаченные суммы страховых взносов и торгового сбора. Эти платежи уменьшают налог на упрощенке. При нулевых оборотах налога нет, поэтому уменьшать нечего.

УСН «Доходы минус расходы». ИП заносят в декларацию уплаченные страховые взносы и торговый сбор. При нулевых доходах эти расходы формируют убыток предпринимателя. Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Например, предприниматель в 2021 году не работал, заплатил обязательные взносы на пенсионное и медицинское страхование — 40 874 Р. Доходов не было, поэтому год закончен с убытком 40 874.

В 2022 году ИП возобновил работу. Его доходы — 800 000 Р, расходы — 500 000 Р. При расчете налога за 2022 год можно учесть убыток 2021 года.

В 2021 году ИП возобновил работу. Его доходы — 800 000 Р, расходы — 500 000 Р. При расчете налога за 2021 год можно учесть убыток 2020 года.

Получаем налог УСН: 15% × (800 000 − 500 000 − 40 874) = 38 869 Р.

Этот убыток необязательно учитывать в следующем году: это можно сделать в течение 10 лет. Потом неиспользованный убыток сгорает.

Второй лист нулевой декларации для УСН «Доходы». Во всех полях нулевого отчета, которые остались незаполненными, нужно поставить прочеркиДаже если у предпринимателя с нулевыми оборотами числятся только работники в отпуске за свой счет и он не начисляет им зарплату, отчетность все равно придется сдавать:

- В пенсионный фонд: сведения о сотрудниках СЗВ-М — ежемесячно, СЗВ-СТАЖ, ОДВ-1 — ежегодно.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально. Если все работники уволены, сдавать РСВ не надо.

А вот форму СЗВ-ТД сдавать не нужно — ведь с персоналом ничего не происходит.

Форму 6-НДФЛ тоже сдавать не надо — ее сдают только в случае, когда ИП начисляет доход в пользу физического лица. Если же ИП не начисляет в пользу физических лиц доходы, он не является налоговым агентом, а следовательно, не обязан представлять «нулевую» форму 6-НДФЛ.

Если предприниматель не вел деятельность, но забыл отправить работников в отпуск, по закону нужно начислять зарплату, платить с нее взносы и отчитываться по всем формам.

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф. Собрали их все в таблицу.

Штрафы за нарушения при сдаче отчетности по УСН

| Нарушение | Штраф | Основание для штрафа |

|---|---|---|

| Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ) | от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р | ст. 119 НК РФ 119 НК РФ |

| Опоздание со сдачей отчета 4-ФСС | от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р | ст. 26.30 ФЗ № 125-ФЗ |

| Непредставление по требованию налоговой КУДИР | 200 Р за каждую справку | ст. 126 НК РФ |

| Опоздание со сдачей 6-НДФЛ | 1000 Р за каждый полный либо неполный месяц просрочки | ст. 126 НК РФ |

| Непредставление прошитой и пронумерованной КУДИР | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Непредставление первичных документов, которые подтверждают расходы | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов | 20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р | ст. 120, ст. 122 НК РФ |

| Ошибки в 6-НДФЛ | 500 Р за каждый отчет | ст. 126.1 НК РФ 126.1 НК РФ |

| Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ | 500 Р за каждого сотрудника, по которому не подали сведения | ч. 3 ст. 17 ФЗ № 27-ФЗ |

| Опоздание со сдачей или ошибки в форме СЗВ-ТД | Предупреждение или штраф от 30 000 до 50 000 Р | ч. 1 ст. 5.27 КоАП РФ |

| Опоздание со сдачей сведений о застрахованных лицах | 5000 Р | п. 3 ст. 15.2 ФЗ №255-ФЗ |

Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ)

Штраф

от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р

Основание для штрафа

ст. 119 НК РФ

Опоздание со сдачей отчета 4-ФСС

Штраф

от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р

Основание для штрафа

ст. 26.30 ФЗ № 125-ФЗ

26.30 ФЗ № 125-ФЗ

Непредставление по требованию налоговой КУДИР

Штраф

200 Р за каждую справку

Основание для штрафа

ст. 126 НК РФ

Опоздание со сдачей 6-НДФЛ

Штраф

1000 Р за каждый полный либо неполный месяц просрочки

Основание для штрафа

ст. 126 НК РФ

Непредставление прошитой и пронумерованной КУДИР

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Непредставление первичных документов, которые подтверждают расходы

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов

Штраф

20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р

Основание для штрафа

ст. 120, ст. 122 НК РФ

Ошибки в 6-НДФЛ

Штраф

500 Р за каждый отчет

Основание для штрафа

ст. 126.1 НК РФ

126.1 НК РФ

Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ

Штраф

500 Р за каждого сотрудника, по которому не подали сведения

Основание для штрафа

ч. 3 ст. 17 ФЗ № 27-ФЗ

Опоздание со сдачей или ошибки в форме СЗВ-ТД

Штраф

Предупреждение или штраф от 30 000 до 50 000 Р

Основание для штрафа

ч. 1 ст. 5.27 КоАП РФ

Опоздание со сдачей сведений о застрахованных лицах

Штраф

5000 Р

Основание для штрафа

п. 3 ст. 15.2 ФЗ 255-ФЗ

Для неверного расчета по страховым взносам есть послабление. Если предприниматель подал этот отчет вовремя, штрафа за неточные данные можно избежать. Налоговая отправит уведомление об ошибках — и с этого момента у предпринимателя будет 5 дней на исправление документа, если он подавал отчет в электронном виде, и 10 дней — если на бумаге.

Если у предпринимателя много сотрудников или нужно отчитываться по НДС, в документах легко ошибиться.![]() Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой. Мы рекомендуем не решать сложные вопросы по статьям из интернета и обратиться к опытному бухгалтеру.

Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой. Мы рекомендуем не решать сложные вопросы по статьям из интернета и обратиться к опытному бухгалтеру.

Бухгалтерское обслуживание в Тинькофф

Форму декларации по УСН изменят с 2023 года

Форму декларации по УСН изменят с 2023 года — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

13.08.2022

ФНС подготовила изменения в форму и формат декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Проект соответствующего приказа опубликован на Едином портале для размещения проектов НПА.

Напомним, действующая форма декларации утверждена приказом ФНС от 25.12.2020 № ЕД-7-3/958@.

В новой редакции декларации предполагается изменить штрих-коды. В разделы 1.1 и 1.2 декларации будут внесены уточнения в части срока уплаты налога, который с 2023 года будет перенесен с 31 марта и 30 апреля на 28 марта и 28 апреля — для организаций и для ИП, соответственно.

Указанные изменения связаны с тем, что Федеральный закон от 14.07.2022 № 263-ФЗ утвердил новые нормы в НК РФ, согласно которым с 1 января 2023 года уплата любых налогов будет в обязательном порядке осуществляться посредством единого налогового платежа на единый налоговый счет. При этом предусматривается перенос срока уплаты ряда налоговых платежей на 28 число. В частности, для налога по УСН этот срок составит для организаций — не позднее 28 марта года, следующего за истекшим налоговым периодом, для ИП — не позднее 28 апреля года, следующего за истекшим налоговым периодом.

Также изменения будут внесены в электронный формат и порядок представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Как поясняют в ФНС, поправки в порядок заполнения декларации по УСН учитывают, что ИП без наемных работников должны будут уплатить за себя в течение 2023 года страховые взносы в совокупном фиксированном размере 45 842 рубля. Соответствующее изменение внесено в описании порядка заполнения по строкам 140 – 143 раздела 2.1.1 налоговой декларации.

Предполагается, что обновленная форма декларации и ее электронный формат вступят в силу с 1 января 2023 года и будут применяться с представления отчетности за 2023 год.

В программах системы «1С:Предприятие» форма, формат представления и заполнение декларации по УСН будут поддержаны к после утверждения соответствующего приказа ФНС, его регистрации в Минюсте России и опубликования в установленном порядке с выходом очередных версий. О сроках см. в «Мониторинге законодательства» здесь и здесь.

Следить за новостями удобно в нашем новостном telegram-канале. Присоединяйтесь!

Темы: декларация по УСН, новая форма декларации, упрощенная система налогообложения

Рубрика: Налоговая отчетность , Упрощенная система налогообложения

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС предупредила плательщиков налога на имущество о переходе на новые формы отчетности С 1 января стартовала Декларационная кампания-2023 ФНС уточнила для упрощенцев правила расчета налога после превышения лимитов по доходам или численности С 2023 года ювелирный бизнес теряет право на упрощенку и должен перейти на ОСНО: нюансы перехода Безвозмездно полученные ОС не могут лишить НКО права на УСН

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Испытываете ли вы сложности с переходом на новые правила уплаты налогов и сдачи отчетности?

Да, мы еще не совсем разобрались с переходом на ЕНП и новой отчетностью.

Нет, мне уже все ясно, и я знаю, как платить налоги и сдавать отчетность в 2023 году.

Мы пока вообще не изучали новые правила уплаты налогов. Разберемся в 2023 году.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 12 января 2023 года (четверг, начало в 12:00) — Самые важные изменения в учете и отчетности в «1С:ЗУП» с 2023 года 1C:Лекторий: 17 января 2023 года (вторник, начало в 12:00, все желающие) — Особенности учета в ТСЖ на примере программы «1С:Бухгалтерия 8» |

Все мероприятия

семей заслуживают надежного, постоянного упрощенного варианта подачи налоговых деклараций — Фонд защиты детей

Сезон подачи налоговых деклараций, и хотя ежемесячные выплаты налоговых вычетов на детей (CTC) были прекращены с конца 2021 года, все еще есть много денег на таблица для семей с детьми:

- Многие семьи получали шесть ежемесячных выплат CTC, начиная с июля, что в сумме составляло до половины общей суммы кредита, на которую они имели право.

Семьи, получившие эти выплаты, по-прежнему могут получить вторую половину этого CTC (до 1800 долларов США на маленького ребенка или 1500 долларов США на ребенка старшего возраста), а семьи, которые пропустили ежемесячные выплаты, могут получить весь CTC 2021 года (3600 долларов США на маленького ребенка, 3000 долларов США). на ребенка старшего возраста).

Семьи, получившие эти выплаты, по-прежнему могут получить вторую половину этого CTC (до 1800 долларов США на маленького ребенка или 1500 долларов США на ребенка старшего возраста), а семьи, которые пропустили ежемесячные выплаты, могут получить весь CTC 2021 года (3600 долларов США на маленького ребенка, 3000 долларов США). на ребенка старшего возраста). - Многие семьи с детьми, а также многие взрослые без детей, имеют право на получение Налогового кредита на заработанный доход (EITC) благодаря расширению программы в рамках Американского плана спасения. Эта программа предлагает до 6000 долларов для некоторых семей с детьми.

- Семьи, которые пропустили третью выплату в размере 1400 долларов США на члена семьи в начале 2021 года, все еще могут получить эти выплаты.

Чтобы получить все эти пособия в этом году, семьи должны будут подать полную налоговую декларацию , печально известный сложный и разочаровывающий процесс, который оказался серьезным препятствием для доступа к налоговым льготам для семей. Чтобы улучшить доступ к этим льготам, IRS должно упростить и облегчить для семей подачу налоговых деклараций.

Чтобы улучшить доступ к этим льготам, IRS должно упростить и облегчить для семей подачу налоговых деклараций.

[Вот несколько ресурсов для тех, кому может понадобиться помощь в процессе подачи документов.]

За последние несколько лет IRS упростила процесс получения этих пособий, сделав упрощенную налоговую декларацию доступной для некоторых семей. Упрощенная подача налоговых деклараций — это упрощенный процесс подачи налоговых деклараций, который не требует от семей отчитываться и подтверждать свой доход или предоставлять какие-либо налоговые документы. Этот процесс устраняет основные препятствия для подачи документов, такие как трудности с доступом к налоговым документам или боязнь предоставления неверной информации в IRS для многих семей с низким доходом. Семьи, которые используют упрощенные инструменты подачи, должны предоставить только свои номера социального страхования или идентификационный номер налогоплательщика, некоторую информацию о детях или других родственниках, заявленных в декларации, и банковскую информацию для получения возмещения.

В прошлом году IRS создала упрощенный инструмент, с помощью которого семьи могли подписаться на ежемесячные платежи CTC. Этот инструмент позволял семьям, которые не были обязаны подавать налоги (то есть их доход был ниже 12 400 долларов США для одиноких заявителей или 24 800 долларов США для зарегистрированных в браке), подавать упрощенную налоговую декларацию, чтобы потребовать свои CTC. В 2020 году IRS создала еще один упрощенный инструмент для подачи налоговых деклараций, чтобы налогоплательщики могли требовать свои стимулирующие чеки.

Эти инструменты помогли миллионам семей получить доступ к CTC и своим стимулирующим выплатам без прохождения сложного процесса подачи налоговых деклараций. Самый оптимизированный инструмент — GetCTC от Code For America — был запущен в сентябре 2021 года и помог более 115 000 семей зарегистрироваться в CTC всего за несколько месяцев. По оценкам Code For America, в этом году их инструмент охватит значительно больше семей с минимальным дополнительным охватом со стороны IRS и государственных органов.

К сожалению, в этом году IRS наложила некоторые ограничения на упрощенную регистрацию, которые не позволяют этим инструментам помочь стольким семьям, сколько должны. IRS должна каждый год издавать новые правила, чтобы установить упрощенный процесс подачи заявок, а это означает, что правительству, по сути, приходится каждый год начинать с нуля. В этом году IRS выпустила необходимые правила очень поздно, а это означает, что упрощенная подача налоговых деклараций не будет доступна для семей до мая 2022 года , после окончания традиционного сезона подачи налоговых деклараций. У упрощенного плана подачи налоговой декларации на 2022 г. есть и другие существенные недостатки:

- Как и в предыдущих версиях, этот инструмент для упрощенной подачи будет доступен только для домохозяйств с доходом ниже примерно 12 400 долларов США для одиноких заявителей или 24 800 долларов США для граждан, состоящих в браке, которым не требуется подавать полную налоговую декларацию.

- Пользователи должны будут сообщить сумму, которую они получили авансовых платежей CTC в IRS, даже если у IRS уже есть эта информация.

- Этот инструмент не обеспечивает упрощенный процесс подачи заявки на налоговый кредит на заработанный доход, тем самым подвергая многие семьи опасности упустить значительную дополнительную налоговую льготу.

- Семьи в Пуэрто-Рико не смогут использовать этот упрощенный инструмент подачи заявок.

Хотя мы благодарны IRS за то, что в 2022 году станет доступна некоторая форма упрощенной подачи документов, мы считаем, что любой план, который требует от пользователей предоставления информации, к которой IRS уже имеет доступ, и не позволяет им требовать полного диапазона налоговых льгот, на которые они претендуют, недостаточно.

Пришло время для IRS создать постоянный и надежный упрощенный процесс подачи документов, чтобы все семьи могли легко получить доступ к важнейшим программам, таким как CTC и EITC. Чтобы максимизировать эффективность этих программ, CDF и Коалиция автоматических пособий для детей призвали федеральное правительство создать упрощенный процесс подачи заявок, который:

- Доступен круглый год, каждый год на нескольких языках.

- Безопасен, удобен в использовании и доступен как на мобильных устройствах, так и на компьютерах.

- Только требует от налогоплательщиков предоставить информацию, которая абсолютно необходима для расчета CTC и других важных социальных пособий.

- Позволяет семьям претендовать на наиболее значительные социальные пособия, администрируемые через налоговую систему, включая CTC и EITC.

Что такое простая налоговая декларация?

Если вы планируете самостоятельно подавать налоговую декларацию в этом году, вы можете претендовать на получение простой налоговой декларации. Вы можете подать простую налоговую декларацию бесплатно, используя одну из множества программ подачи налоговых деклараций, которые мы рекомендуем. Но если вы впервые подаете налоговую декларацию или ранее нанимали бухгалтера для ведения налоговой декларации, вы можете не знать, можете ли вы подать простую декларацию.

Чтобы помочь вам разобраться в вашей налоговой ситуации, Select проанализирует, кто имеет право на подачу простой налоговой декларации и где вы можете подать налоговую декларацию бесплатно.![]()

Что такое простая налоговая декларация?

Простая налоговая декларация — это самый простой тип налоговой декларации, который вы можете подать. Каждая программа подачи налоговых деклараций определяет простые налоговые декларации по-разному, но обычно они включают:

- Доход W-2

- Ограниченный доход в виде процентов и дивидендов

- Стандартные вычеты

- Доход по безработице

Многие онлайн-программы подачи налоговых деклараций также включают:

- Налоговый кредит на заработанный доход

- Налоговый кредит на детей

- Студенческий кредит/вычеты на образование

вы можете просмотреть требования, необходимые для получения права на простую налоговую декларацию, и подробную информацию о том, что включено.

Что делать, если вы не имеете права на простую налоговую декларацию?

Если ваши налоги немного сложнее, вам нужно подать сложную налоговую декларацию. Большинство налоговых программ взимают плату за подачу сложных деклараций. Вот несколько ситуаций, в которых вы не сможете подать простую налоговую декларацию:

Вот несколько ситуаций, в которых вы не сможете подать простую налоговую декларацию:

- Вы работаете не по найму или внештатно (налоговые формы 1099)

- Вы владелец малого бизнеса

- Вы получаете доход от аренды

- Вы получаете доход от инвестиций, таких как облигации и акции

Когда вы При подаче налоговой декларации с помощью онлайн-сервиса вы получите уведомление, если не сможете подать бесплатную простую налоговую декларацию и вместо этого вам потребуется обновить и оплатить более сложную декларацию.

Где бесплатно подать простую налоговую декларацию

Все лучшие налоговые программы Select предлагают возможность подать простую налоговую декларацию бесплатно. Единственным исключением является TaxAct, который взимает от 39,95 до 54,95 долларов за декларацию штата; подача простой федеральной налоговой декларации бесплатна.

Вот ваши варианты:

- Лучшее налоговое ПО: TurboTax

- Второе место: H&R Block

- Лучшее бесплатное налоговое ПО: 1 Tax: 9 Tax: 9 Credit Karma Tax

5

6 Credit Karma Tax

60111 TaxSlayer

- Гарантия точности: TaxAct

Если вам нужно подать более сложную налоговую декларацию, все программы подачи налоговых деклараций предлагают планы люкс, премиум и самозанятых, за исключением налога на кредитную карму.

Подробнее

Наша методология

Чтобы определить, какое налоговое программное обеспечение предлагает наилучший способ подачи налоговой декларации онлайн, выберите проанализированные 12 программ. Мы сравнили каждую программу по целому ряду функций, в том числе:

- Стоимость

- Опыт пользователя

- Экспертная налоговая помощь

- Точность и гарантия максимального возмещения

- Рейтинг Better Business Bureau (BBB)

- Отзывы клиентов, если таковые имеются

Стоимость была одним из наиболее важных факторов. Хотя многие из этих сервисов предлагают бесплатные версии, многие люди имеют сложные финансы, которые требуют от них уплаты налогов. Мы оценили цену за план и взвесили функции, которые вы получаете, например, возможность максимизировать отчисления и кредиты. Чем больше отдачи от затраченных средств, тем выше рейтинг услуги.

Независимо от того, являетесь ли вы новичком в подаче налоговой декларации или опытным профессионалом, пользовательский опыт имеет решающее значение для быстрого заполнения и подачи налоговой декларации без каких-либо затруднений. Выбранные нами сервисы должны были быть относительно удобными для пользователя.

Выбранные нами сервисы должны были быть относительно удобными для пользователя.

Возможность поговорить с налоговым экспертом или представителем службы поддержки была большим плюсом. Четыре из пяти лучших налоговых программ предлагали ту или иную форму поддержки.

И если услуга поддерживала потребителей с щедрой точностью и гарантией максимального возврата, она оценивалась выше.

Мы также рассмотрели рейтинг Better Business Bureau, связанный с программным обеспечением. Рейтинги BBB помогают определить, насколько ответственно работает бизнес и помогает ли он своевременно разрешать жалобы клиентов. Также учитывались отзывы клиентов.

Изучив вышеперечисленные функции, мы отсортировали наши рекомендации по лучшей подаче налоговой декларации, занявшей второе место, бесплатному налоговому программному обеспечению, самой доступной и наилучшей гарантии точности.

Федеральные пошлины и пошлины штатов за регистрацию программ, упомянутых выше, могут быть изменены без предварительного уведомления.

Об авторе