Налоговая декларация транспортный налог: Отчетность по транспортному налогу — Контур.Экстерн

Отчетность по транспортному налогу — Контур.Экстерн

С 2020 года сдавать декларацию по транспортному налогу не нужно. Вместо этого налоговая направляет организациям сообщение об исчисленной сумме налога. Оно приходит когда налог уже уплачен, поэтому служит только для сверки. Если в суммах будут расхождения, может понадобиться представить в инспекцию дополнительные пояснения и заявления. Подробно об этом расскажем в статье.

Содержание

- Кто платит налог и сдает декларацию

- Как рассчитать транспортный налог

- Сроки и правила уплаты транспортного налога

- Правила обмена документами с налоговой

- Пояснения о расхождении в суммах налога

- Заявление на льготу

- Сообщение о наличии транспортных средств

Кто платит налог и сдает декларацию

Транспортный налог — региональный налог. Платить его должны юридические и физические лица, на которых зарегистрированы транспортные средства, признанные объектом налогообложения.

Также налог не должны платить организации, которые не относятся к налогоплательщикам в соответствии со статьей 356 НК РФ или имеют освобождающую от уплаты льготу по ст. 357 НК РФ.

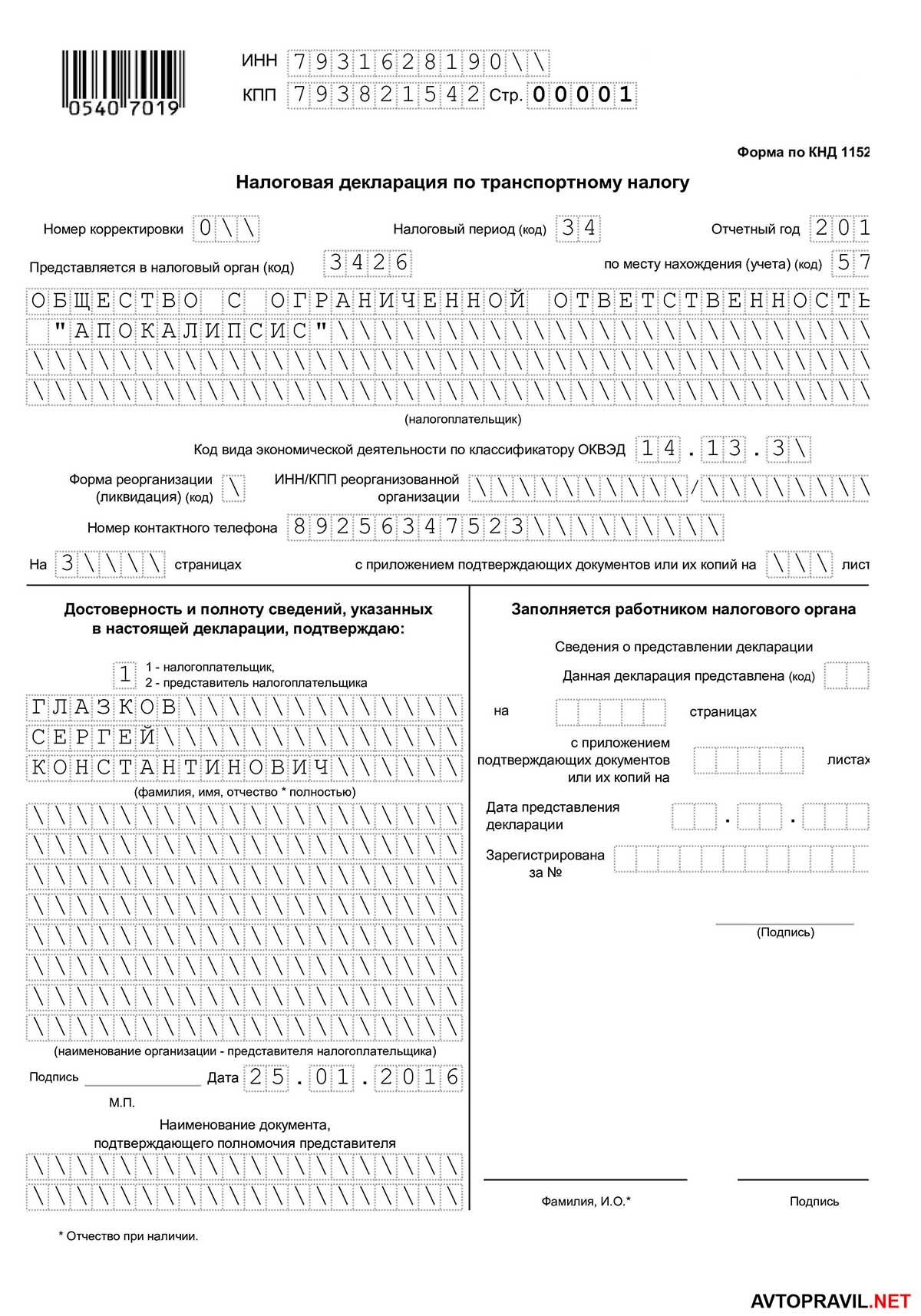

Сдавать декларации по транспортному налогу организации больше должны, их отменили с 1 января 2021 года. Однако в 2023 году можно подать первичные и уточненные декларации за периоды до 2021 года. Отчеты представляются в ИФНС по месту нахождения транспортного средства или по месту учета организации, если она считается крупнейшим налогоплательщиком.

В Экстерне всегда актуальные формы и встроенные проверки

Отчитаться

Как рассчитать транспортный налог

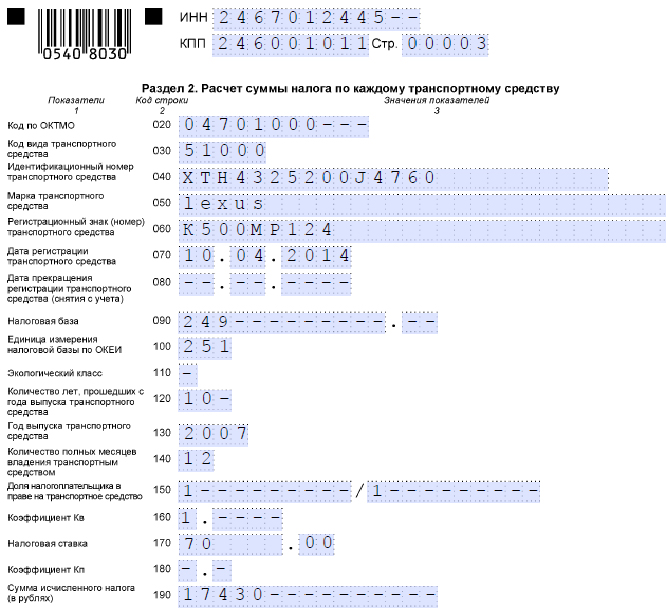

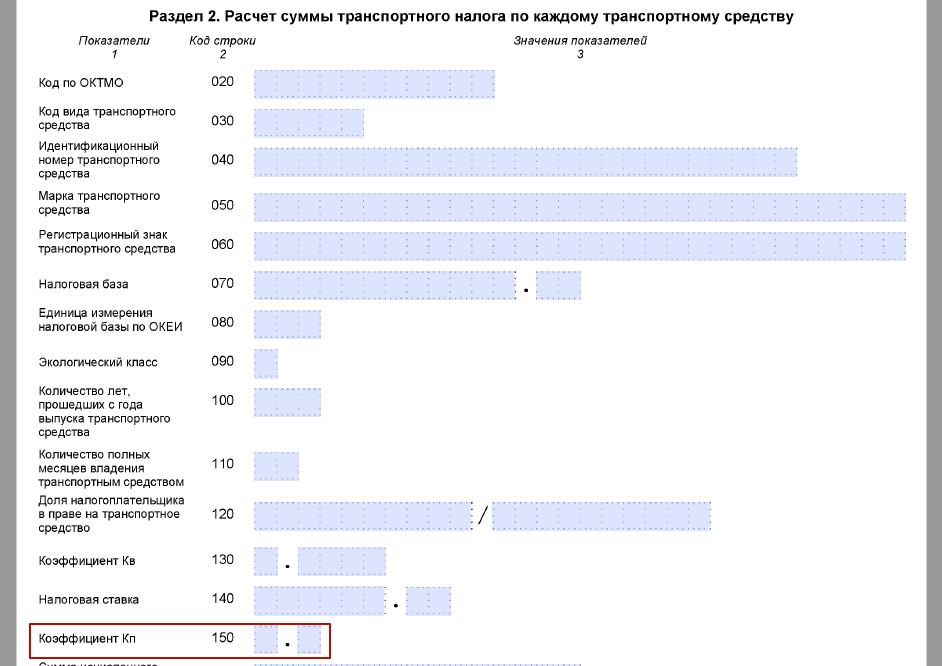

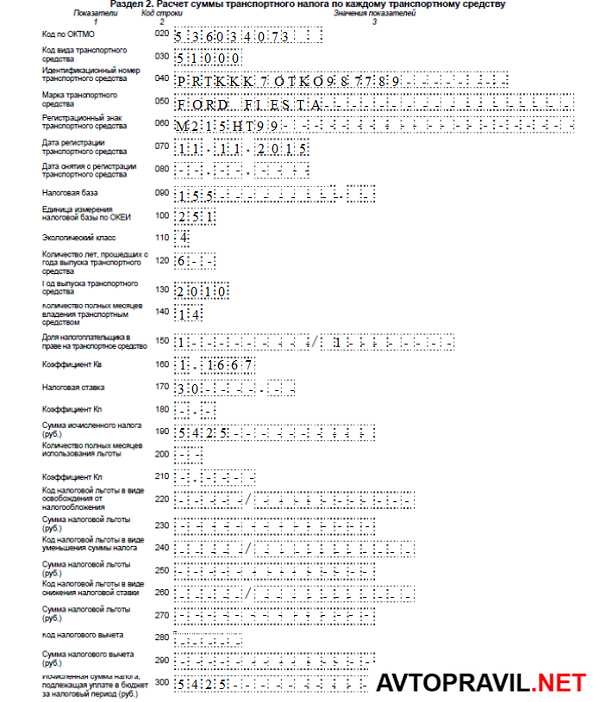

Базой для расчета налога на автомобиль служит мощность двигателя. Для других видов транспорта установлены иные единицы измерения, которые указаны в ст. 359 НК РФ.

Ставки налога зависят от мощности машины, ее стоимости и регионального законодательства. Перед расчетом налога проверьте действующую ставку в вашем регионе в сервисе ФНС «Справочная информация о ставках и льготах по имущественным налогам».

Подробно правила расчета транспортного налога мы разобрали в статье «Транспортный налог для юридических лиц в 2023 году».

Сроки и правила уплаты транспортного налога

Срок уплаты транспортного налога по итогам года — 28 февраля следующего года. Регионы могут установить промежуточные ежеквартальные платежи, их называют авансовыми. Сроки их уплаты едины по всей России. — это 28 число месяца, следующего за отчетным кварталом.

В 2023 году с учетом выходных сроки платежей следующие:

- 28.04.2023 — авансовый платеж за 1 квартал;

- 30.10.2023 — авансовый платеж за 3 квартал;

- 28.02.2024 — налог по итогам 2023 года.

Платить транспортный налог нужно через Единый налоговый счет. Для этого организации перечисляют деньги на специальный КБК, оформив платежное поручение по правилам единого налогового платежа.

Для этого организации перечисляют деньги на специальный КБК, оформив платежное поручение по правилам единого налогового платежа.

Дополнительно нужно подать уведомление об исчисленных суммах налогов не позднее 25 числа месяца уплаты. Уведомления подаются по месту нахождения имущества с указанием соответствующих КПП и ОКТМО.

Правила обмена документами с налоговой

После отмены декларации по транспортному налогу порядок взаимодействия инспекции и налогоплательщик изменился. Разберем его по порядку:

Сообщение ИФНС — это не документ для уплаты, а информация для перепроверки своих расчетов

- Организации самостоятельно рассчитывают и уплачивают транспортный налог и авансовые платежи по нему (при необходимости). При уплате налога через ЕНП дополнительно представляют в инспекцию уведомление об исчисленной сумме.

- Налоговая рассчитывает сумму налога к уплате по своим данным, полученным из ГИБДД. Ее она отражает в сообщение об исчисленной сумме КНД 1152029 (приказ ФНС РФ от 16.

07.2021 N ЕД-7-21/667@), которое направляет налогоплательщику в течение полугода после 28 февраля.

07.2021 N ЕД-7-21/667@), которое направляет налогоплательщику в течение полугода после 28 февраля. - Налогоплательщик сверяется с сообщением налоговой. Если сумма к уплате, рассчитанная инспекторами, больше уплаченной, то нужно направить пояснения, подтверждающие правильность ваших расчетов, или доплатить налог.

- Если сообщение не поступило, а у организации есть облагаемый транспорт, нужно направить в инспекцию сообщение со сведениями о транспортном средстве.

- Организациям с правом на льготу рекомендуется хотя бы за месяц до уплаты подавать в инспекцию заявление, чтобы налог рассчитали правильно.

Разберем порядок действий в нестандартных ситуациях.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Пояснения о расхождении в суммах налога

Если сумма налога в сообщении от инспекции отличается от уплаченной в большую сторону, нужно подать пояснения. Форма и формат утверждены Приказом ФНС от 30.03.2022 № ЕД-7-21/247@ (Форма по КНД 1150129).

Форма и формат утверждены Приказом ФНС от 30.03.2022 № ЕД-7-21/247@ (Форма по КНД 1150129).

Подать пояснения и подтверждающие расчеты документы следует в течение 20 рабочих дней после получения сообщения. Но налоговая должна их рассмотреть даже в случае опоздания (письмо ФНС от 13.08.2019 № АС-4-21/16019@).

О результате рассмотрения ИФНС уведомит в течение месяца со дня, когда получит ваши пояснения. Если корректировки от налогоплательщика будут приняты, инспекторы пересчитают сумму к уплате, а если нет — направят требование об уплате налога. Возражения можно будет направить в вышестоящий налоговый орган или суд.

Заявление на льготу

Чтобы налоговая учла при расчете суммы транспортного налога к уплате ваши льготы, рекомендуем подать заявление об их предоставлении. Форма утверждена приказом ФНС от 25.07.2019 № ММВ-7-21/377@.

В нем укажите код вида транспортного средства, его марку, гос. номер, срок и код льготы, а также сведения о законе субъекта РФ, ее установившем.

Единый срок представления заявления не установлен, но рекомендуем подать его хотя бы за два месяца до уплаты налога. Инспекторы рассматривают его в течение 30 дней, но могут продлить процедуру до 60 дней. По итогу вам сообщат, есть ли у вас право на льготу.

Сообщение о наличии транспортных средств

Если у вас нет льготного имущества, но сообщение с суммой к уплате от налоговой не поступило, нужно подать Заявления о выдаче сообщения об исчисленных суммах налога (КНД 1150120). Если в ИФНС нет данных о вашем транспорте, представьте Сообщение о наличии транспортных средств (КНД 1150099). Его форма утверждена Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Крайний срок направления сообщений о ваших объектах — 31 декабря года, следующего за прошедшим налоговым периодом. Если не подать сообщение и не уплатить налог, будет штраф — 20% от неуплаченной суммы (п. 3 ст. 129.1 НК РФ).

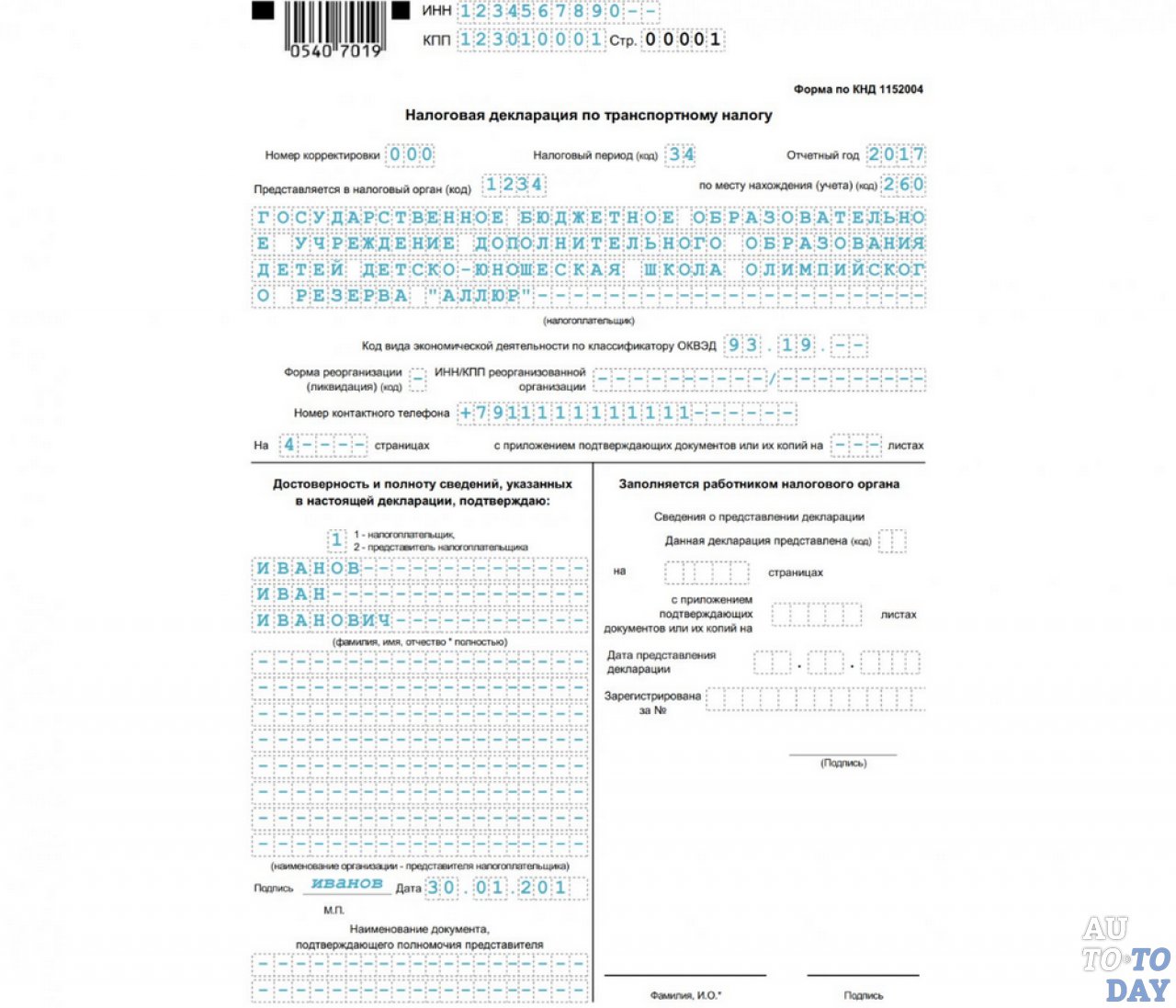

декларация по транспортному налогу в 2023 году

Согласно Федеральному закону от 15. 04.2019 № 63-ФЗ в 2023 году декларацию по транспортному налогу сдавать не нужно. Теперь не организации, а налоговики будут присылать расчет. Как сверяться по сумме, где инспекция берет данные о транспорте, как узнает о положенных льготах, когда направит расчет налога и что делать, если не согласны с выставленной суммой — расскажем в нашей статье.

04.2019 № 63-ФЗ в 2023 году декларацию по транспортному налогу сдавать не нужно. Теперь не организации, а налоговики будут присылать расчет. Как сверяться по сумме, где инспекция берет данные о транспорте, как узнает о положенных льготах, когда направит расчет налога и что делать, если не согласны с выставленной суммой — расскажем в нашей статье.

Отмена декларации по транспортному налогу — новый порядок взаимодействия с ИФНС

До утверждения нового порядка бухгалтеры сами рассчитывали налог, уплачивали его и подавали декларации в установленные регионом сроки. В декларации показывали, как получилась сумма налога к уплате, отражались примененные льготы. Однако теперь для расчета налога инспекции не нужна декларация. Она получает данные напрямую из ГИБДД, на основе которых может самостоятельно исчислить налог и тем самым проверить плательщиков.

Чтобы показать свои исчисления, налоговики будут сами направлять вам расчет. Его оформят в виде специального документа-сообщения, форма которого утверждена приказом ФНС России от 16. 07.2021 N ЕД-7-21/667@. Рассылка сообщений может быть по каналам ТКС, через «Личный кабинет» или же заказным письмом, если не используете электронные сервисы.

07.2021 N ЕД-7-21/667@. Рассылка сообщений может быть по каналам ТКС, через «Личный кабинет» или же заказным письмом, если не используете электронные сервисы.

Срок рассылки таких сообщений — не позднее шести месяцев после окончания срока уплаты годового налога. Если крайний срок уплаты налога за 2022 год — 28 февраля 2023 года, то в период с марта по август 2023 года получите расчет.

Нужно ли ждать сообщения, чтобы заплатить налог?

Мнение о том, что сначала нужно дождаться от налоговой сообщения с выставленной суммой — опасное заблуждение бухгалтеров, которое приведет к просрочке платежа. Дело в том, что сообщение чем-то напоминает уведомление об уплате налога, которые приходят физическим лицам. Граждане не считают себе налоги и уплачивают их, опираясь на суммы, отраженные в квитанции ИФНС.

У юридических лиц всегда был другой порядок — они исчисляли свои налоги сами, и с отменой декларации ничего не поменялось. Обязанность по уплате налога не ставится в зависимость от получения налогового сообщения (письмо ФНС РФ от 17.![]() 07.2020 № БС-4-21/11555@).

07.2020 № БС-4-21/11555@).

Вы продолжаете рассчитывать суммы налога к уплате, как и раньше, согласно утвержденной региональными властями периодичности — поквартально авансовыми платежами или ежегодно по окончании налогового периода. Сообщения ждать не нужно, оно может прийти и в августе. А вы обязаны перечислить годовой налог до 28 февраля. Если этого не сделать, образуется недоимка и пени, а также возможен штраф. Сообщение по транспортному налогу не квитанция на уплату для юридических лиц, оно направляется в целях сверки с плательщиками по их начислениям.

ВНИМАНИЕ! С 2023 года все платежи в бюджет перечисляйте в составе единого налогового платежа.

Статья по теме: ЕНП в 2023 году: изменения С 1 января 2023 года станет обязательным применение единого налогового платежа (ЕНП). Накануне перехода стали опубликованы поправки в НК РФ, уточняющие правила перечисления ЕНП. ПодробнееЧто делать, если размер налога в сообщении не совпадает с уплаченной суммой?

При хорошем раскладе суммы, рассчитанные организацией и исчисленные инспекцией, должны совпадать.![]() Однако расхождения не исключены, поэтому плательщики имеют право оспорить расчет. Для этого нужно подготовить возражение с подтверждающими документами и подать его в течение 20 дней со дня, когда получили сообщение. Налоговая рассмотрит документы в течение месяца (п. 6,7 ст. 363 НК). Однако перед тем как писать возражения, постарайтесь понять расчет инспекции, возможно, вы ошиблись сами.

Однако расхождения не исключены, поэтому плательщики имеют право оспорить расчет. Для этого нужно подготовить возражение с подтверждающими документами и подать его в течение 20 дней со дня, когда получили сообщение. Налоговая рассмотрит документы в течение месяца (п. 6,7 ст. 363 НК). Однако перед тем как писать возражения, постарайтесь понять расчет инспекции, возможно, вы ошиблись сами.

Пример. ООО «Милена» получило сообщение с большей суммой, чем определила и уплатила их бухгалтер. У организации образовалась недоимка, на которую нужно начислить пени за каждый день просрочки. Бухгалтер, уверенная в своей правоте, написала жалобу и ждет, когда ее рассмотрят (в течение месяца). Когда налоговики рассматривали возражение, то обнаружили, что ООО «Милена» применило ставку, которая не действует в регионе. Бухгалтер за новостями не следила и не знала об изменении регионального законодательства — с нового года ставки были повышены. Налоговики остались правы, а организации пришлось не только доплатить налог, но и уплатить пени.

Налоговая делает расчеты, опираясь на информацию, поступившую об организации и ее транспорте на момент исчисления. Например, возможно, из ГИБДД пришли сведения, что вы владеете машиной, которую на самом деле продали. Покупатель на учет ее не поставил, а вы в базе госавтоинспекции все еще числитесь собственником — вам и выставили налог.

Если же по вашим расчетам налога оказалось больше, чем указано в сообщении, то вы переплатили и можете зачесть или вернуть излишек (ст. 78 НК).

В случае, когда сообщение вообще не пришло или пришло не по всем объектам, организация не должна игнорировать это. Согласно п. 2.2 ст. 23 НК вы обязаны сообщить в налоговую о наличии транспортных средств, подлежащих налогообложению, до 31 декабря года, следующего за отчетным. Форма сообщения и порядок его составления утверждены приказом ФНС России от 10.08.2022 N ЕД-7-21/741@.

Как заявлять о льготах после отмены декларации?

Статья по теме: Заявление на льготу по транспортному налогу ПодробнееРанее организации, имеющие право на льготы, показывали их в декларации по транспортному налогу. В 2023 году это можно сделать, подав отдельное заявление в ИФНС, потому что теперь льготы предоставляются только в заявительном порядке. Заявление должно быть оформлено на бланке, утвержденном приказом ФНС России 25.07.2019 № ММВ-7-21/377@ (приложение № 1).

В 2023 году это можно сделать, подав отдельное заявление в ИФНС, потому что теперь льготы предоставляются только в заявительном порядке. Заявление должно быть оформлено на бланке, утвержденном приказом ФНС России 25.07.2019 № ММВ-7-21/377@ (приложение № 1).

Скачать бланк заявления о предоставлении льготы

Подавать его лучше в начале года (январь, февраль) — до 1 марта. Получив заявление, инспекторы рассмотрят доводы и примут решение. Даже если откажут, вы успеете перечислить налог в полном объеме и в последующем избежите пеней.

Как организации заполнить заявление о предоставлении льготы по транспортному или земельному налогу, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Подводим итоги

В 2023 году организации по-прежнему освобождены от сдачи отчетности по транспортному налогу. Для сверки по начислениям налоговая сама пришлет свои расчеты специальным документом-сообщением, в котором будут указаны суммы налога к уплате. Если не согласны с расчетами, можете подать возражение.

Если не согласны с расчетами, можете подать возражение.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

Определение, принцип работы и налогообложение

ОглавлениеСодержание

Что такое транспортные расходы?

Как они работают

Особые соображения

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов.

Узнайте о нашем редакционная политика

Обновлено 06 декабря 2022 г.

Рассмотрено Томас Дж. КаталаноРассмотрено Томас Дж. Каталано

Полная биография Томас Дж. Каталано является CFP и зарегистрированным консультантом по инвестициям в штате Южная Каролина, где в 2018 году он основал свою собственную финансовую консультационную фирму. Опыт Томаса дает ему знания в различных областях, включая инвестиции, выход на пенсию, страхование и финансовое планирование.![]()

Узнайте о нашем Совет финансового контроля

Факт проверен Тимоти ЛиФакт проверен Тимоти Ли

Полная биографияТимоти Ли — консультант, бухгалтер и финансовый менеджер со степенью магистра делового администрирования Университета Южной Калифорнии и более чем 15-летним опытом работы в сфере корпоративных финансов. Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Узнайте о нашем редакционная политика

Что такое транспортные расходы?

Термин транспортные расходы относится к конкретным расходам, понесенным наемным работником или самозанятым налогоплательщиком, который путешествует в деловых целях. Транспортные расходы — это часть командировочных расходов, которые включают все расходы, связанные с деловыми поездками, такие как оплата такси, топливо, плата за парковку, проживание, питание, чаевые, уборка, доставка и телефонные расходы, которые могут понести сотрудники и требовать возмещения. от своих работодателей. Некоторые транспортные расходы могут подлежать налоговому вычету из налоговой декларации работника.

от своих работодателей. Некоторые транспортные расходы могут подлежать налоговому вычету из налоговой декларации работника.

Key Takeaways

- Транспортные расходы представляют собой часть командировочных расходов, которые конкретно относятся к стоимости деловых поездок на автомобиле, самолете, поезде и т. д.

- Такие расходы, как топливо, плата за парковку, проживание, питание и телефонные расходы, работники могут быть заявлены как транспортные расходы.

- Эти расходы могут быть вычтены для целей налогообложения с учетом соответствующих ограничений и правил.

Как работают транспортные расходы

Транспортные расходы – это любые расходы, связанные с командировками сотрудников компании. Сотрудник, который едет в командировку, как правило, может потребовать расходы на проезд, проживание, питание и любые другие связанные с этим расходы в качестве транспортных расходов. Эти расходы могут также включать расходы, связанные с поездкой на временное рабочее место из дома при некоторых обстоятельствах.![]() Например, сотрудник, чья зона поездок не ограничивается местом проживания, обычно может указывать эту поездку как транспортные расходы.

Например, сотрудник, чья зона поездок не ограничивается местом проживания, обычно может указывать эту поездку как транспортные расходы.

Эти расходы, однако, являются более узкими по объему. Они относятся только к использованию или затратам на содержание автомобиля, используемого для бизнеса или перевозки по железной дороге, воздуху, автобусу, такси или любым другим средствам передвижения в деловых целях. Эти расходы могут также относиться к вычетам для предприятий и самозанятых лиц при подаче налоговых деклараций. Однако проезд в офис и обратно не считается транспортными расходами.

Стоимость поездок на работу не считается вычитаемым транспортным расходом.

Транспортные расходы могут претендовать на налоговые вычеты только в том случае, если они напрямую связаны с основным бизнесом, в котором работает физическое лицо. Например, если путешественник работает в том же бизнесе или торгует в одном или нескольких местах постоянной работы, которые находятся вдали от дома, например, строитель, это считается транспортными расходами.

Точно так же, если у путешественника нет определенного рабочего места, но он в основном работает в том же мегаполисе, в котором он живет, он может потребовать возмещения командировочных расходов, если он поедет на работу за пределы своего мегаполиса. С другой стороны, заявление о транспортных расходах, когда вы на самом деле не совершали никаких деловых поездок, не допускается и может рассматриваться как форма налогового мошенничества.

Налогоплательщики должны вести надлежащий учет, чтобы требовать возмещения командировочных расходов. Квитанции и другие доказательства должны быть представлены при заявлении возмещаемых или не облагаемых налогом расходов, связанных с поездкой.

Особые указания

По данным Налоговой службы (IRS), командировочные или транспортные расходы определяются как: «… обычные и необходимые расходы на поездки вдали от дома для вашего бизнеса, профессии или работы». Кроме того, он определяет «путешествие вне дома» как обязанности, которые «.![]() .. требуют, чтобы вы находились вдали от общей территории вашего налогового дома значительно дольше, чем в обычный рабочий день, и вам нужно спать или отдыхать, чтобы выполнять требования свою работу, находясь вдали от дома».

.. требуют, чтобы вы находились вдали от общей территории вашего налогового дома значительно дольше, чем в обычный рабочий день, и вам нужно спать или отдыхать, чтобы выполнять требования свою работу, находясь вдали от дома».

IRS предоставляет рекомендации по транспортным расходам, вычетам, амортизации, условиям, исключениям, ставкам возмещения и т. д. в Публикации 463. Публикация устанавливает ставку возмещения расходов за милю для использования вашего личного автомобиля для бизнеса. Путешественники, которые используют свои автомобили для работы, могут претендовать на 58,5 центов за милю в 2022 налоговом году, увеличиваясь до 62,5 центов в течение оставшихся шести месяцев. Это больше, чем 56 центов, подходящих для 2021 года. Установленная IRS ставка, учитываемая как амортизация стандартного пробега для бизнеса, составляет 26 центов по состоянию на 1 января 2021 года.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Налоговая служба. «Тема № 511 Командировочные расходы».

Налоговая служба. «Стандартные тарифы на пробег 2022 года», страницы 3-4.

Как вычитать расходы на деловые поездки: что можно, чего нельзя делать, примеры

Вам не обязательно летать первым классом и останавливаться в шикарном отеле, чтобы получить налоговый вычет на командировочные расходы. Конференции, посещения рабочих мест и даже смена обстановки могут (иногда) квалифицироваться как деловые поездки.

Что считается командировкой?

У Налогового управления США есть несколько простых рекомендаций по определению того, что считается деловой поездкой. Ваша поездка должна быть:

Ваша поездка должна быть:

- В основном деловые

- «Обычные и необходимые» расходы

- Где-то далеко от вашего «налогового дома»

Что считается «в основном деловыми»?

Налоговая служба измерит ваше время отсутствия в днях. Если вы тратите на деловые мероприятия больше дней, чем на отдых, ваша поездка считается «преимущественно деловой». Дни в пути считаются рабочими днями.

Специальные правила для поездок за границу

Если вы выезжаете за границу с деловыми целями, ваша поездка считается «исключительно деловой», если вы тратите менее 25 % своего времени на личные дела (например, на отдых). Дни в пути считаются рабочими днями.

Итак, скажем, вы отправляетесь в Цюрих на девять дней. У вас есть семидневный цикл переговоров на конференциях, встреч с клиентами и путешествие, необходимое для того, чтобы добраться туда. Затем вы проведете два дня, катаясь на лыжах по близлежащим склонам.

Затем вы проведете два дня, катаясь на лыжах по близлежащим склонам.

Хорошие новости: ваша поездка по-прежнему считается «исключительно деловой». Это потому, что два дня из девяти составляют менее 25%.

Что такое «обычные и необходимые» расходы?

«Обычная и необходимая» означает, что поездка:

- имеет смысл с учетом вашей отрасли и

- Был взят для ведения бизнеса

Если у вас есть выбор между двумя конференциями — в родном городе и в Лондоне — британская не будет обычной и необходимой тратой.

Какой у вас налоговый дом?

Налогоплательщик может вычесть командировочные расходы в любое время, когда вы уезжаете из дома, но в зависимости от того, где вы работаете, определение «дома» в IRS может быть сложным.

Ваш налоговый дом часто — но не всегда — находится там, где вы живете со своей семьей (налоговая служба США называет это «семейным домом»). Когда дело доходит до его определения, необходимо учитывать два фактора:

- Ваше основное место работы и

- Насколько велика ваша налоговая база

Ваше основное место работы?

Если ваше основное место деятельности находится не в доме вашей семьи, вашим налоговым домом будет прежний — там, где вы работаете, , а не , где живет ваша семья.

Например, скажите:

- Живите с семьей в Чикаго, но

- Работайте в Милуоки в течение недели (где вы останавливаетесь в отелях и питаетесь в ресторанах)

Тогда вашим налоговым домом будет Милуоки. Это ваше основное место работы, даже если вы возвращаетесь домой каждые выходные.

Насколько велик ваш налоговый дом?

В большинстве случаев вашим налоговым домом является весь город или район, где находится ваше основное место деятельности.

«Весь город» определить легко, но «общий район» немного сложнее. Например, если вы живете в сельской местности, то ваша общая территория может охватывать несколько округов в течение обычной рабочей недели.

Правила деловых поездок

Хотите проверить, облагается ли ваша поездка налогом? Убедитесь, что он следует этим правилам, установленным IRS.

1. Ваша поездка должна забрать вас из дома.

Хорошее эмпирическое правило – 100 миль. Это около двух часов езды или любого другого полета на самолете.![]() Чтобы иметь возможность претендовать на все возможные вычеты на поездки, ваша поездка должна требовать, чтобы вы ночевали не в своем доме.

Чтобы иметь возможность претендовать на все возможные вычеты на поездки, ваша поездка должна требовать, чтобы вы ночевали не в своем доме.

2. Вы должны работать по обычному графику

В общем, это восемь часов в день, связанных с работой.

По вечерам можно уделить личное время, а еще можно брать выходные. Но вы не можете принять получасовой звонок из Диснейленда и назвать его деловой поездкой.

Вот пример. Допустим, вы агент по недвижимости, живущий в Чикаго. Вы едете на отраслевую конференцию в Лас-Вегас. Вы едете на конференцию днем, выходите вечером, а потом остаетесь на выходные. Это командировка!

3. Путешествие должно длиться меньше года

Если вы пробыли где-то больше года, значит, вы там живете. Тем не менее, путешествовать в течение шести месяцев за один раз — это нормально!

Например, предположим, что вы фрилансер на Upwork и живете в Сиэтле. Вы уезжаете к своей сестре в Сан-Диего на зиму, чтобы расширить свою клиентскую сеть, и работаете по обычному графику, пока находитесь там. Это считается командировкой.

Это считается командировкой.

Что насчет цифровых кочевников?

С появлением удаленных рабочих мест многие фрилансеры предпочитают брать работу с собой, путешествуя по миру. Есть несколько требований, которым должны соответствовать эти эмигранты, если они хотят списать транспортные расходы.

Требование № 1: Налоговый дом

Цифровые кочевники должны иметь возможность объявить определенный иностранный город налоговым домом, если они хотят списать любые дорожные расходы. Вам не обязательно быть там все время, но это должно быть вашей профессиональной базой, когда вы находитесь за границей.

Например, вы сняли на год комнату или однокомнатную квартиру в Праге. Вы регулярно звоните клиентам и оттуда заканчиваете проекты. Вы по-прежнему много путешествуете, как по работе, так и по отдыху. Но Прага — ваш налоговый дом, поэтому вы можете списать командировочные расходы.

Требование № 2: Рабочая причина для поездки

Если у вас есть налоговый дом и какая-либо рабочая причина для поездки, эти экскурсии считаются деловыми поездками.![]() Вероятные причины включают встречу с местными клиентами или посещение местной конференции, а затем продление вашего пребывания.

Вероятные причины включают встречу с местными клиентами или посещение местной конференции, а затем продление вашего пребывания.

Однако, если вы внештатный разработчик программного обеспечения, работающий из Таиланда, потому что вам нравится погода, это, к сожалению, не считается командировкой.

Командировочные расходы можно списать

Как правило, все расходы, связанные с командировкой, не облагаются налогом. Вы также можете требовать питание во время путешествия, но будьте осторожны с расходами на развлечения (например, походы за напитками!).

Вот некоторые распространенные списания, связанные с поездками, которые вы можете взять.

🛫 Весь транспорт

Любые транспортные расходы вычитаются из налога на поездку. Это включает в себя путешествие на самолете, поезде, автобусе или автомобиле. Плата за багаж не вычитается, как и за поездки Uber в аэропорт и из аэропорта.

Просто помните: если клиент компенсирует стоимость вашего авиабилета или если вы забронировали билет с накоплением миль для часто летающих пассажиров, эта сумма не подлежит вычету, поскольку ваша стоимость составила 0 долларов.

Если вы арендуете автомобиль для деловой поездки, эта аренда не облагается налогом. Если вы едете на собственном транспортном средстве, вы можете взять фактические расходы или использовать стандартный вычет за пробег. Более подробная информация об этом содержится в нашем руководстве по вычету расходов на автомобиль.

🏨 Жилье

Гостиницы, мотели, проживание на Airbnb, субаренда на Craigslist, даже компенсация другу за то, что он ночевал на диване: все это не облагаемые налогом расходы на проживание.

🥡 Питание в путешествии

Если в поездке вы остаетесь на ночь или даже ночуете где-то несколько часов, прежде чем вернуться, вы можете списать расходы на питание. Засчитывается гамбургер в одиночестве или кофе в терминале аэропорта! Даже продукты и еда на вынос не облагаются налогом.

Помните об одном важном моменте: обычно вы можете вычесть 50% стоимости вашего питания. В 2021 и 2022 годах блюда, которые вы получаете в ресторанах, не облагаются налогом на 100%.![]() Однако зайдите в продуктовый магазин, и вы ограничены обычными 50%.

Однако зайдите в продуктовый магазин, и вы ограничены обычными 50%.

{upsell_block}

🌐 Wi-Fi и связь

Wi-Fi — в самолете или в вашем отеле — полностью оплачивается, когда вы путешествуете по работе. Это также касается других расходов на связь, таких как точки доступа и международные звонки.

📦 Доставка

Если вам нужно отправить вещи в рамках поездки — подумайте о материалах для конференц-залов или дополнительной одежде — эти расходы также не облагаются налогом.

👔 Химчистка

Хотите хорошо выглядеть в поездке? Вы можете списать сопутствующие расходы, например, расходы на прачечную.

{write_off_block}

Командировочные расходы, которые нельзя вычесть

Некоторые командировочные расходы могут показаться несложными, но на самом деле они не облагаются налогом. Вот несколько распространенных, за которыми стоит следить.

Расходы на перевозку ребенка или супруга

Если вы берете с собой ребенка или супругу в командировку, вычет ваших командировочных расходов становится немного сложнее. Как правило, расходы на привлечение других людей в командировку считаются личными расходами, что означает, что они не подлежат вычету.

Как правило, расходы на привлечение других людей в командировку считаются личными расходами, что означает, что они не подлежат вычету.

Вы можете вычесть командировочные расходы только в том случае, если ваш ребенок или супруг:

- Является наемным работником,

- Имеет добросовестную деловую цель для путешествия с вами и

- В противном случае ему было бы разрешено самостоятельно вычитать командировочные расходы

Некоторые счета за проживание в отеле

Проживание в отеле может потребоваться для поездок. Вот почему плата за номер и налоги не подлежат вычету.

Некоторые дополнительные сборы не учитываются. Вот несколько примеров сборов, которые не облагаются налогом:

- Плата за посещение тренажерного зала или фитнес-центра

- Плата за прокат фильмов

- Плата за аренду игр

{email_capture}

подача налоговой декларации

Если вы работаете не по найму, вы заявите о вычете подоходного налога по Приложению C.![]() Это часть формы 1040, которую самозанятые лица заполняют каждый год.

Это часть формы 1040, которую самозанятые лица заполняют каждый год.

Что произойдет, если ваши бизнес-вычеты будут запрещены?

Если IRS оспорит ваш бизнес-вычет, и они будут отклонены, возможны штрафы. Это может произойти, если:

- Вычет был неправомерным и не должен был требоваться в первую очередь, или

- Вычет был законным, но у вас нет документов, подтверждающих его

Когда вступает в силу штраф играть?

Штраф в 20% не является автоматическим. Это применимо только в том случае, если оно позволяет вам платить значительно меньше налогов, чем обычно. В большинстве случаев IRS считает, что «существенно меньше» означает, что вы заплатили как минимум на 10 % меньше.

На практике вы достигли бы этого порога в 10 % только в том случае, если IRS отменил бы значительную часть ваших вычетов на поездки.

Сколько стоит штраф?

Штраф обычно составляет 20% от разницы между тем, что вы должны были заплатить, и тем, что вы фактически заплатили .

Об авторе