Налоговая оптимизация и налоговое планирование: Основные принципы и методы налогового планирования

Налоговое планирование | Налоги

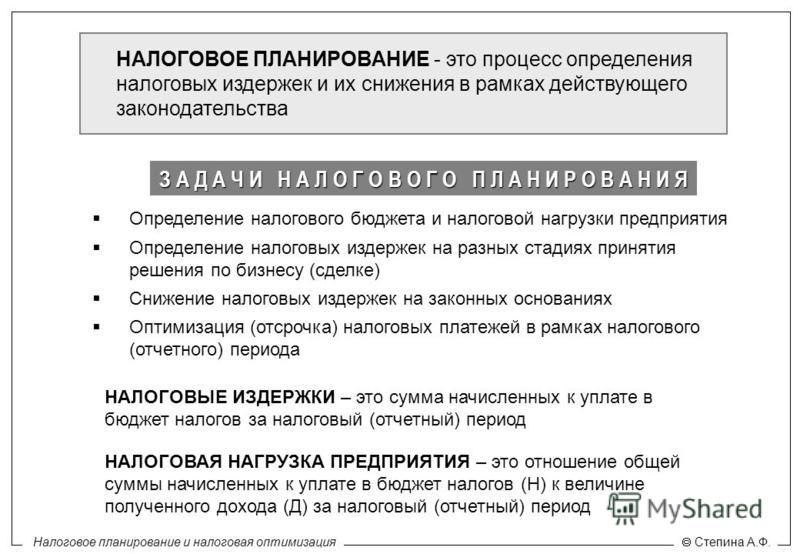

Понятие налогового планирования, обоснование его необходимости, описание цикла налогового планирования

- Подробности

- Равилов Владимир

- Рубрика: Налоги

- 12-21-2014

Эта статья будет интересна всем, кто изучает налоговый менеджмент, интересуется способами и методикой оптимизации налогового бремени, а также желает применять налоговое планирование в своем бизнесе.

Англо-русский банковский энциклопедический словарь (автор Б. Г. Федоров), дает следующее определение налогового планирования: «минимизация налогового бремени через финансовое планирование, включая инвестиции с отсрочкой уплаты налогов, покупку не облагаемых налогами ценных бумаг и использование различных налоговых убежищ».

Налоговое планирование — это интеграционный процесс по упорядочиванию хозяйственной деятельности в соответствии с действующим налоговым законодательством и стратегией развития предприятия.

Словарь деловых терминов Джека Фридмана, определяет налоговое планирование как «систематический анализ различных налоговых альтернатив, направленный на минимизацию налоговых обязательств в текущем и будущих периодах. Как (вместе или отдельно) сдавать отчетность, когда продавать активы и выплачивать пенсионные накопления, когда получать доход и оплачивать расходы, когда и в каком размере делать подарки и приобретать недвижимость — все это примеры налогового планирования».

Таким образом, как зарубежные, так и отечественные исследователи под налоговым планированием понимают, прежде всего, деятельность, направленную на уменьшение налоговых платежей. Предлагаемые определения рассматривают существо налогового планирования с сугубо ограничительных позиций, воспринимая его через призму противостояния налогоплательщика, с одной стороны, и фискальных органов, с другой.

В то же время, налоговое планирование призвано не только и не столько уменьшить налоговые отчисления предприятия, хотя оптимизация налогового портфеля и является его важнейшей функцией, сколько стать регулятором, наряду с планом маркетинга и производства, процесса управления предприятием, ибо минимизация и оптимизация налогового портфеля не всегда отвечает стратегическим потребностям хозяйствующего субъекта, последнему иногда выгодно не занижать свою налогооблагаемую базу в силу тех или иных причин (например, если издержки по минимизации налоговой нагрузки превышают доходы от нее, кроме того, руководство предприятия может отказаться от налоговой минимизации в силу социальных (например, на градообразующем предприятии) и политических причин, а также, если инвестиционный план развития хозяйствующего субъекта не предусматривает уменьшения налоговых расходов.

У малых предпринимательских структур, перешедших на уплату налога с вмененного дохода, вряд ли есть необходимость в разработке схем по уменьшению налогообложения). Отказ от минимизации налогообложения в указанных случаях не означает отказа от применения налогового планирования, наоборот, налоговое планирование продолжает оставаться одним из основных видов общеэкономического планирования (специалисты предприятия продолжают отслеживать действующее налоговое законодательство, производить налоговые расчеты, составлять календарь налогоплательщика, который на некоторых предприятиях заменяет налоговый план и т.д.).

Таким образом, налоговое планирование представляет собой интеграционный процесс, заключающийся в упорядочивании хозяйственной деятельности в соответствии с действующим налоговым законодательством и стратегией развития предприятия.

С содержательно-процедурных позиций налоговое планирование, как и любой другой вид человеческой деятельности, состоит из нескольких неоднородных по своей сути и призванных играть особую роль в процессе планирования ступеней. Разбиение деятельности по налоговому планированию, исходя из специфических особенностей тех или иных процедур, применяемого научного аппарата, логической согласованности и последовательности деятельности, субъективного и объективного состава на определенные укрупненные этапы, имеет большое теоретическое значение и практический смысл.

Разбиение деятельности по налоговому планированию, исходя из специфических особенностей тех или иных процедур, применяемого научного аппарата, логической согласованности и последовательности деятельности, субъективного и объективного состава на определенные укрупненные этапы, имеет большое теоретическое значение и практический смысл.

С теоретической точки зрения разукрупнение налогового планирования как целостной деятельности на отдельные составляющие позволяет в наиболее полной мере изучить конструкцию данной экономической категории, посредством применения индуктивного логического аппарата, а также проявить место налогового планирования в комплексе общеэкономического планирования деятельности предприятия. Учитывая обширную область распространения и влияния деятельности, связанной с налоговым планированием, в системе управления предприятием, обнаружение методологических, функциональных и директивных связей налогового планирования с другими видами управленческой деятельности возможно только при анализе взаимодействия обособленных институтов планирования между собой, без учета их синергетической составляющей. На практике поэтапное разбиение налогового планирования призвано придать последовательность операций, определить четкую организационную структуру, исполнителей и ответственных за реализацию тех или иных налоговых мероприятий; осуществлять контроль над реализацией принятых управленческих решений.

На практике поэтапное разбиение налогового планирования призвано придать последовательность операций, определить четкую организационную структуру, исполнителей и ответственных за реализацию тех или иных налоговых мероприятий; осуществлять контроль над реализацией принятых управленческих решений.

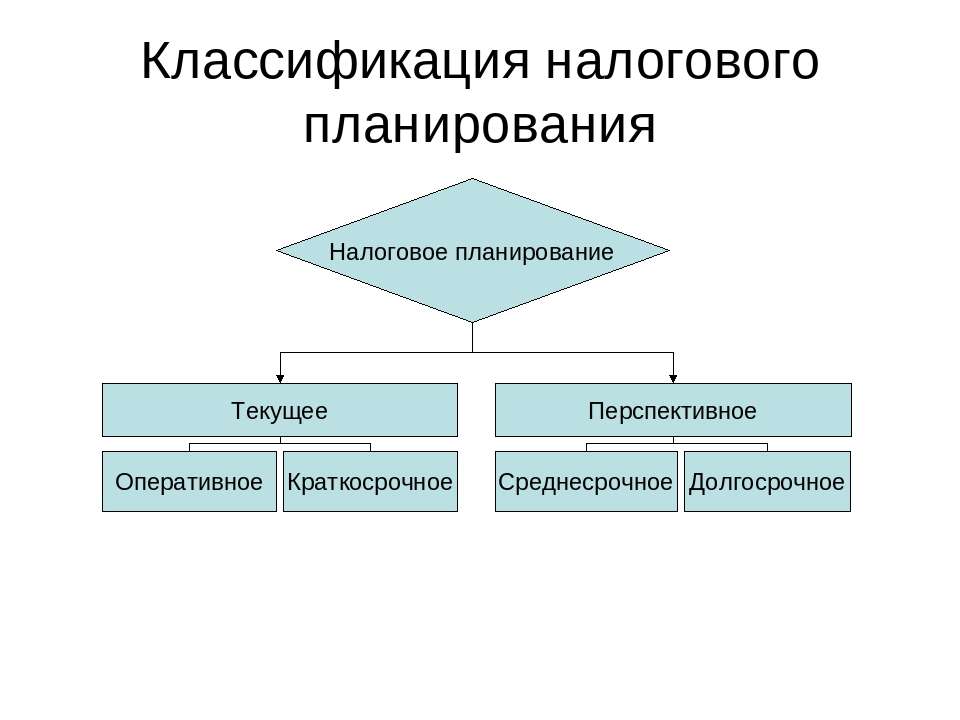

Процесс налогового планирования

В литературе при описании процесса налогового планирования на предприятиях применяются различные подходы для определения его структурных элементов. Так, некоторые авторы считают, что налоговое планирование состоит из четырех взаимосвязанных этапов единого цикла (на рис. 1):

Знание налогов — точное знание текущего налогового законодательства, его дальнейшего развития; понимание того, какие положительные или негативные стороны оно имеет для предприятия;

Соблюдение налоговых законов — своевременная и четкая подготовка налоговых деклараций, отчетов, уведомлений и других документов, полная уплата всех причитающихся налоговых платежей;

Представление в налоговых органах — отправка налоговых деклараций, отчетов, уведомлений и других документов в налоговые органы, оказание помощи налоговым органам во время налоговых проверок и на других этапах соблюдения налоговых законов, переговоры с налоговыми и другими органами по вопросам нарушения налогового законодательства, снижения налогов и списания налоговой задолженности, представление предприятия в судебных органах по делам о налоговых правонарушениях;

Налоговая оптимизация — планирование и управление хозяйственными операциями для достижения наиболее выгодной налоговой позиции в стратегической перспективе.

Другие исследователи при описании процесса налогового планирования используют иную градацию процедур:

На первом этапе налогового планирования, который совпадает с моментом возникновения идеи организации коммерческого предприятия, осуществляется формулирование целей и задач нового образования, сферы производства и обращения, в связи с чем сразу же решается вопрос о том, следует ли использовать те налоговые льготы, которые предоставлены законодательством для малых предприятий, осуществляющих свою деятельность в сфере материального производства.

На втором этапе решается вопрос о наиболее выгодном с налоговой точки зрения месте расположения предприятия и его структурных подразделений, имея в виде не только страны и регионы с льготным режимом налогообложения, но и регионы России с особенностями местного налогообложения.

На третьем этапе решается вопрос о выборе одной из существующих организационно-правовых форм предприятия.

На четвертом этапе анализируются все предоставленные налоговым законодательством льготы по каждому из налогов на предмет их использования в коммерческой деятельности — по результатам анализа составляется план действий в отношении осуществления льгот по выбранным налогам, который является составной частью общего налогового планирования.

На пятом этапе производится анализ всех возможных форм сделок, планируемых в коммерческой деятельности с точки зрения минимизации совокупных налоговых платежей и получения максимальной прибыли.

На шестом этапе решается вопрос о рациональном размещении активов и прибыли предприятия, имея в виду не только предполагаемую доходность инвестиций, но и налоги, уплачиваемые при получении этого дохода.

Третьи полагают, что процессу налогового планирования свойственна следующая структура:

1)анализ хозяйственной деятельности;

2)вычленение основных налоговых проблем;

3)разработка и планирование налоговых схем;

4)подготовка и реализация налоговых схем;

5)включение результатов в отчетность и ожидание реакции контрольных органов.

Результаты налогового планирования

Приведенные выше характеристики содержания процесса налогового планирования основываются, прежде всего, на определении налогового планирования — как практической деятельности по оптимизации налогового портфеля. В то же время, как уже отмечалось, налоговое планирование — неразрывная часть общеэкономического планирования, а значит, первому в полной мере должна соответствовать процедура общехозяйственного планирования, в противном случае планирование налогов может войти в противоречие с общим планом развития предприятия, что в итоге повлечет возникновение дисбалансов в управлении предприятием, а также увеличение издержек на управление. Дешевле предусмотреть налоговые последствия для предприятия в общем плане развития предприятия, нежели корректировать утвержденный план в соответствии с налоговыми ожиданиями.

В то же время, как уже отмечалось, налоговое планирование — неразрывная часть общеэкономического планирования, а значит, первому в полной мере должна соответствовать процедура общехозяйственного планирования, в противном случае планирование налогов может войти в противоречие с общим планом развития предприятия, что в итоге повлечет возникновение дисбалансов в управлении предприятием, а также увеличение издержек на управление. Дешевле предусмотреть налоговые последствия для предприятия в общем плане развития предприятия, нежели корректировать утвержденный план в соответствии с налоговыми ожиданиями.

Поэтому работа в области налогового планирования должна состоять из тех же этапов, которые находят свое отражения в процессе составления общего плана развития предприятия на перспективу, а именно: организационно-подготовительного, исследовательского, плано-разработочного и основного этапа.

Первый этап определяется формированием аппарата, который должен организовать всю работу по составлению плана и подготовить условия для его реализации. Второй определяется выполнением основных исследований, в том числе действующего налогового законодательства, предшествующих составлению плана. Здесь же осуществляется сбор требуемой информации, разрабатываются аналитические таблицы, выбираются нужные технико-экономические показатели. Третий этап включает в себя составление самого плана. И четвертый этап — реализация данного плана.

Второй определяется выполнением основных исследований, в том числе действующего налогового законодательства, предшествующих составлению плана. Здесь же осуществляется сбор требуемой информации, разрабатываются аналитические таблицы, выбираются нужные технико-экономические показатели. Третий этап включает в себя составление самого плана. И четвертый этап — реализация данного плана.

Продолжение темы: Организация налогового планирования

Литературные источники:

1. Мельник Д. Налоговый менеджмент — М.: Финансы и статистика, 2009

2. Рогозин Б.А. Налоговое планирование на предприятиях и в организациях (оптимизация и минимизация налогообложения). 10-е изд., в 3-х тт. — М., 2008

3. Тихонов Д.Н. Основы налогового планирования. — М., 2009

Класс!

Отправить

Отправить

Планирование налогов на предприятии: учет и анализ

Значение налогового планирования

Планирование налогов на предприятии – это важнейшая составляющая практически любого бизнеса, существующего в современной, развивающейся стране. Так, оно позволяет структурировать бухгалтерию, пополнить бюджет, увеличить конкурентоспособность предприятия. Большинство теоретиков выделяют такие преимущества, как:

Так, оно позволяет структурировать бухгалтерию, пополнить бюджет, увеличить конкурентоспособность предприятия. Большинство теоретиков выделяют такие преимущества, как:

- Обеспечение финансовой и налоговой стабильности в деятельности организации;

- Правильное и эффективное распределение ресурсов;

- Прогнозирование и анализ будущих условий, которые будут благоприятны для корпорации;

- Выявление уже существующих проблем и др.

Проектирование необходимо, как правило, для крупных организаций. Однако, и многие частные фирмы осуществляют проектирование обязательных платежей и сборов. Это вполне обоснованно, так как грамотное распределение прибыли и выявление расходов позволяет субъектам мелкого предпринимательства устойчиво держаться на конкурентном рынке.

Принципы налогового планирования

Специалистами в области платежного права многие годы разрабатываются основные начала налогового планирования. В этом процессе удалось выделить несколько составляющих:

- Законность.

Этот принцип распространяется на все сферы деятельности хозяйствующего субъекта. Он означает, что весь процесс бюджетного проектирования должен проистекать в рамках налогового законодательства и чтобы при этом не нарушались права и интересы других лиц. Например, не должно происходить уклонения от обязательных платежей.

- Оптимальность.

Означает, что лицо, которому поручено спланировать налоги, обязано осуществить это способом, который принесет минимальные негативные последствия для деятельности компании в целом. Например, не рекомендуется слишком сильно снижать платную нагрузку в календарном году, так как в следующем периоде такая нагрузка может значительно увеличиться. Необходимо рационально распределять уплату обязательных платежей между периодами, тогда планирование будет эффективным.

- Оперативность.

Принцип подразумевает, что все изменения, вносящиеся в учет доходов и расходов, должны быть динамичными, то есть при достаточной степени необходимости можно было бы вписать дополнительные позиции без ущерба для общего плана.

- Профессионализм.

Это положение означает, что налоговое планирование на предприятие должно осуществляться только специалистами, которые имеют достаточные навыки и знания в области бюджетного контроля и бухгалтерского учета.

Важно! При осуществлении проектирования следует изучить положения налогового кодекса, чтобы избежать ситуации, когда налоговые органы могут воспринять планирование как уклонение от уплаты налогов.

Выделяют и иные принципы, которые имеют уже второстепенное значение. Особое внимание необходимо уделить формам такой деятельности, так как наравне с принципами они имеют основополагающие значения.

Формы планирования

| форма | характеристика |

|---|---|

| Корпоративное планирование | Оно происходит в рамках одной организации и направлено на обеспечение только ее устойчивости. |

| Системное | Подойдет для предприятий, образующих консолидацию, то есть для группы фирм. Оно направлено на систематизацию и уменьшение не только расходов одной корпорации, но и других. Оно направлено на систематизацию и уменьшение не только расходов одной корпорации, но и других. |

| Индивидуальное | Используется для физических лиц и индивидуальных предпринимателей. В рамках предприятий и холдингов не используется. |

Методы налогового планирования

Анализ денежного проектирования производится ежегодно в каждой конкретной фирме. В определенных случаях он может быть проведен ежеквартально или раз в полугодие. Это зависит от того, уплата какого налога или сбора оптимизируется и какой отчетный период для них предусмотрен.

Все решения, принимаемые в рамках планирования организации и деятельности предприятия, основываются на таких методах, как:

- Использование льгот.

НК РФ предлагает налогоплательщикам множество льгот, направленных на поддержку малого и среднего бизнеса. Если организация подпадает под какую-либо из категорий, то они имеют право собрать необходимые документы и подать заявление в налоговый орган для применения к ним льготных условий.

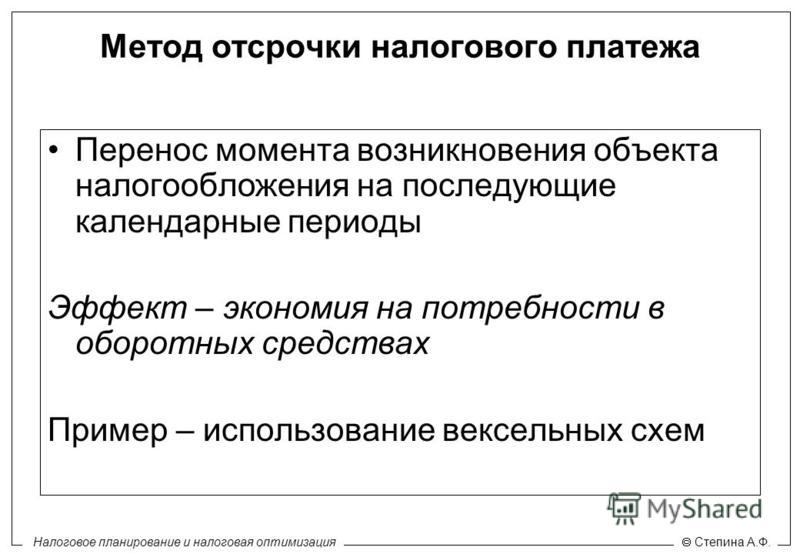

- Отсрочка платежа.

Налоговый учет и планирование может осуществляться посредством отложения расходов на налоговые выплаты. Это возможно с помощью подачи заявления в налоговый орган в целях предоставления отсрочки или рассрочки платежа. Это предоставляет возможность заплатить по обязательству позже или по частям.

- Операции с объектом, облагаемым налогом.

В этом случае речь идет об отчуждении объекта налогообложения или же заморозке операций с ним, с помощью чего возможно управлять общей массой выплат, подлежащих передаче налоговикам.

Внимание! При выборе того или иного метода необходимо учитывать его влияние на доходы и расходы фирмы. Например, отчуждая объект налогообложения нельзя допустить уменьшение доходности в данный налоговый период.

Правила налогового планирования

Осуществление налогового учета и планирования происходит в несколько этапов, на каждом из которых осуществляются различного рода мероприятия, направленные на сбалансирование организации деятельности конкретного вида предприятия.

Выявление рисков

Этот этап заключается в подробном изучении и анализе всех возможных негативных вариантов налогового планирования деятельности организации. Выявляются риски, к которым относятся:

- риск бремени контроля, проводимого налоговыми органами;

- риск возможного увеличения обязательных выплат в бюджет государства;

- риск осуществления планирования вне рамок налогового законодательства и возможного привлечения к ответственности.

После осуществления действий в рамках этого этапа, лицо, осуществляющее финансовое и налоговое планирование переходит к анализу существующих проблем.

Выявление налоговой проблематики и построение принципиальных направлений деятельности

На этом этапе происходит детальный анализ деятельности хозяйствующего субъекта, рассматриваются сделки, которые он заключал на протяжении отчетного периода, а также ведется подсчет возможной прибыли. После чего составляется подробный список налогов, которые необходимо заплатить. Это и налог на прибыль, на имущество, НДС, акцизы и другие.

Это и налог на прибыль, на имущество, НДС, акцизы и другие.

Выбор форм и методов планирования

На этом этапе рассматриваются все возможные варианты применения льготных условий налогообложения. Также выявляются возможные сокращения расходов на иного рода затраты и обязательства, изучаются практики и примеры налогового планирования в управлении иных организаций и корпораций. После выбора того или иного метода наступает завершающий этап планирования.

Выработка схемы

В этом случае, составляется единый документ, на котором отображены результаты всех предыдущих этапов и подводится общий итог процесса налогового планирования.

На ней обязательно указываются:

- Доходы;

- Расходы;

- Налоги, которые необходимо уплатить;

- Порядок и сроки выплат;

- Бухгалтерские методы проводки;

- Льготы;

Далее происходит указание на возможные сделки и личности предполагаемых контрагентов. Производятся необходимые расчеты и выводятся примерные итоги, где указывается предполагаемый объем выручки, расходов и общее число прибыли. Образец планирования в каждой организации свой, так как он является локальным актом.

Образец планирования в каждой организации свой, так как он является локальным актом.

Таким образом, налоговое планирование – это неотъемлемая часть выгодного ведения дел хозяйствующим субъектом. Как правило, если по итогам финансового года схема оказалась грамотно выверенной, то в следующем периоде она берется за основу нового планирования. В нее вносятся необходимые корректировки по поводу объемов денежных вливаний и подлежащих уплате налогов.

Налоговое планирование и совместная деятельностьНАЛОГОВОЕ ПЛАНИРОВАНИЕ И НАЛОГОВАЯ ОПТИМИЗАЦИЯ: НОВЫЕ ПРАВИЛА РАБОТЫ (дистанционно)

Обращаем внимание на обязательный характер соблюдения правил приема и необходимость предоставления полного комплекта документов!

Эта необходимость связана с требованием Министерства образования подтверждать учащихся свой статус образования.

Так, согласно ст. 76 Федерального Закона от 29.12.2012 N 273-ФЗ (ред. от 01.05.2019) “Об образовании в Российской к освоению дополнительных профессиональных программ повышения квалификации допускаются только:

1) лица, имеющие среднее профессиональное и (или) высшее образование;

2) лица, получающие среднее профессиональное и (или) высшее образование.

Удостоверение личности через копию паспорта и соотнесение подлинности данных заявителя подтверждает наличие данного образования. Наш Центр проходит проверки в соответствии с данным требованием закона!

Правила приема учащихся и предоставления ими необходимых для зачисления документов закреплены в Приложение №1 к Приказу № 5/18 от «01» октября 2018 г.”Правила приема граждан на обучение”.

Когда мы вас зарегистрируем в системе – вам придет (на указанный вами e-mail) логин и пароль для входа в закрытую образовательную платформу.

Там вы получите доступ ко всем учебным материалам в соответствии с модулями (разделами) обучения. Обращаться к материалам вы можете в любое время, вне зависимости от рабочих и выходных дней и проводить на портале неограниченное время. Распоряжайтесь этим ресурсом в удобном для вас графике.

Например, нормативный срок освоения программы повышения квалификации – 40 академических часов (5 дней ), программы переподготовки – 600 часов (3 мес. ) . Именно эти цифры будут прописана у вас в Удостоверении о повышении квалификации или Дипломе о переподготовке, что и требует закон.

) . Именно эти цифры будут прописана у вас в Удостоверении о повышении квалификации или Дипломе о переподготовке, что и требует закон.

Но на практике этот срок условен: многие – кому позволяет время – справляются быстрее. Если вам по каким-то причинам не хватит обозначенного срока – ничего страшного, можно немного продлить срок до тестирования.

Кстати, материалы будут в открытом доступе для вас ещё в течение полугода!

Оптимизация налогов, налогообложения и налоговое планирование в Москве и по всей России

Мы сами из «живого» бизнеса

Проекты по оптимизации налогов разрабатываются при непосредственном участии соучредителей нашей компании: с одной стороны они являются глубокими экспертами в налогах, с другой – прекрасно понимают структуру бизнеса, суть бизнес-процессов и их взаимосвязи с будущей налоговой моделью и учетом.

Другими словами, мы мыслим шире, чем просто юристы или налоговые консультанты (не имеющие опыта собственного бизнеса). Поэтому предлагаем по‑настоящему практичные решения.

Поэтому предлагаем по‑настоящему практичные решения.

Над проектом работает команда профессионалов разного профиля

Налоговое планирование — дело творческое. Как говорится, «в школе этому не учат». Частой проблемой при работе с налоговыми консультантами становится непрактичность предлагаемых инструментов оптимизации налогов (такие налоговые схемы в жизни сложно реализовывать и поддерживать). Либо «цена вопроса» настолько высока, что приходится увеличивать накладные расходы, расширять бухгалтерию для ведения учета новых юридических лиц, участников налоговой схемы. Таким образом, придуманные схемы не работают, либо не учитывают практических бухгалтерских и учетных моментов.

Чтобы выработать практические способы и методы уменьшения (оптимизации) налогов, необходим опыт работы в налоговых органах, знание судебной практики, глубокое понимание бизнеса, его экономических взаимосвязей, а также практических особенностей ведения бухгалтерского учета и налогообложения. Мы обладаем всеми этими компетенциями, чтобы предложить наилучшее решение по налоговому планированию для вашего бизнеса. При определении индивидуальных налоговых схем по минимизации налогов, мы объединяем в проект специалистов разного профиля: налоговых юристов, налоговых консультантов, аудиторов, главных бухгалтеров-экспертов

Мы обладаем всеми этими компетенциями, чтобы предложить наилучшее решение по налоговому планированию для вашего бизнеса. При определении индивидуальных налоговых схем по минимизации налогов, мы объединяем в проект специалистов разного профиля: налоговых юристов, налоговых консультантов, аудиторов, главных бухгалтеров-экспертов

Знаем внутреннюю «кухню» ИФНС

Наши специалисты много лет проработали на ведущих должностях в налоговых органах, что позволяет нам видеть ситуацию глазами налоговиков и до последней запятой знать, какие меры будет принимать инспекция, чтобы выявить схему оптимизации налогообложения и оспорить ее. Мы умеем использовать имеющиеся знания и опыт в вашу пользу, и понимаем, что именно будут искать налоговые органы и как правильно оформить все отношения с контрагентами, чтобы решение по налоговому планированию было максимально безопасным и защищенным.

Отлично знаем судей и судебную практику

Мы регулярно защищаем интересы клиентов в налоговых органах и в судах по различным налоговым спорам, которые, как правило, касаются использования схем оптимизации налогообложения. Поэтому, мы понимаем, какие потребуются доказательства, и используем это в налоговой оптимизации. Для судей важно, кто именно отстаивает интересы сторон, сталкивался ли специалист с подобными вопросами раньше или «плавает по верхам». В свою очередь, мы тоже знаем московских судей по фамилиям и особенностям ведения судебного процесса. Нередко такой субъективный фактор сильно влияет на исход дела. Мы очень гордимся тем, что при рассмотрении спорных и неоднозначных ситуаций судьи нередко прислушиваются к нашему мнению, что не раз позволяло нам вносить свой вклад в формирование положительной судебной практики по различным спорам при обжаловании решений налоговых органов.

Поэтому, мы понимаем, какие потребуются доказательства, и используем это в налоговой оптимизации. Для судей важно, кто именно отстаивает интересы сторон, сталкивался ли специалист с подобными вопросами раньше или «плавает по верхам». В свою очередь, мы тоже знаем московских судей по фамилиям и особенностям ведения судебного процесса. Нередко такой субъективный фактор сильно влияет на исход дела. Мы очень гордимся тем, что при рассмотрении спорных и неоднозначных ситуаций судьи нередко прислушиваются к нашему мнению, что не раз позволяло нам вносить свой вклад в формирование положительной судебной практики по различным спорам при обжаловании решений налоговых органов.

Елена Сидорова. Конспект лекций по налоговому планированию

Прежде всего, следует отметить, что современные авторы не дают однозначного определения как собственно налогового планирования, так и объекта, на который направлен этот процесс. Зачастую смешиваются понятия «налоги» и «налогообложение», «налоговый платеж» и «налоговое обязательство», «налоговое бремя» и «налоговая нагрузка», «налоговая оптимизация», «налоговая минимизация», «налоговое планирование» и «налоговое администрирование».

Налоговое планирование неотделимо от общей предпринимательской деятельности хозяйствующего субъекта. Оно является непременным и непосредственным ее элементом и должно осуществляться на всех ее уровнях и этапах.

Существует большое количество определений понятия «налогового планирования». Рассмотрим некоторые из них.

1. Козенкова Т., главный бухгалтер ИД: Налоговое планирование можно определить как совокупность плановых действий, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом по действующему законодательству.

[1]

[1]3. Словарь деловых терминов (Dictionary of Business Terms) Джека Фридмана (Jack P. Friedman), выпущенный издательством Barron’s Educational Series, Inc., определяет налоговое планирование как «систематический анализ различных налоговых альтернатив, направленный на минимизацию налоговых обязательств в текущем и будущих периодах. Как (вместе или отдельно) сдавать отчетность, когда продавать активы и выплачивать пенсионные накопления, когда получать доход и оплачивать расходы, когда и в каком размере делать подарки и приобретать недвижимость – все это примеры налогового планирования». [2]

Таким образом, как зарубежные, так и отечественные исследователи под налоговым планированием понимают, прежде всего, деятельность, направленную на уменьшение налоговых платежей.[3]

4. В учебном пособии Е.Н. Евсегнеева налоговое планирование определено как «законный способ обхода налогов с использование предоставляемых законом льгот и приемов сокращения налоговых обязательств».[4]

Рассмотрим вопрос о соотношении налогового планирования и налоговой оптимизации, а также экономическую природу последнего. Соответственно, возникает необходимость более детального изучения термина «налоговая оптимизация».

«Оптимизация» в трактовке А.Б. Райзберга и др. – это «определение значений экономических показателей, при которых достигается оптимум, т. е. наилучшее состояние системы».

Следовательно, «налоговая оптимизация – это определение величины налогооблагаемой базы, при которой достигается оптимум хозяйственной системы предприятия».

Основной задачей налогового планирования можно считать предварительный расчет вариантов сумм налогов по результатам общей деятельности и по отношению к конкретной сделке или проекту (группе сделок) в зависимости от различных правовых форм ее реализации.

Налоговое планирование призвано выполнять оперативные функции, функции контроля и собственно функции планирования.

Таким образом, налоговое планирование можно изобразить в виде трехуровневой системы, включающей оперативный, тактический и стратегический элементы (см. схема 3), в зависимости от которых трансформируется объективная сторона процесса налогового планирования, видоизменяются мероприятия по планированию налогов.

Схема 3. Структура налогового планирования

Проекция конструкции налогового планирования в виде пирамиды (см. схема 3) позволяет наиболее точно отобразить имеющиеся связи и зависимости, прослеживающиеся на всех уровнях налогового планирования, где определяющим видовым признаком является его темпоральность. В большинстве стран сложились специальные методы, позволяющие предотвратить уклонение от уплаты налогов и существенно ограничить сферу налогового планирования, т. е. создать определенные пределы налогового планирования, которые как правило включают следующие методы:

1) законодательные ограничения;

2) меры административного воздействия;

3) специальные судебные доктрины.

Рассмотрим их более подробно.

Законодательные ограничения.

Существует ряд мер, направленных на предотвращение уклонения от уплаты налогов:– обязанность субъекта зарегистрироваться в налоговом органе в качестве налогоплательщика;

– обязанность предоставлять налоговые декларации и другие документы, необходимые для исчисления и уплаты налогов;

– обязанность удерживать налоги у источников.

За нарушение налогового законодательства предусмотрены экономические меры ответственности. В ряде стран существуют специальные штрафные налоги (penalty tax), которые применяются к налогоплательщикам в специальных случаях.

Административные воздействия.

С их помощью создается возможность оперативного вмешательства в деятельность налогоплательщиков, направленную на уклонение от уплаты налогов.Судебный механизм борьбы с уклонением от уплаты налогов.

Законодательство Российской Федерации признак могут уклонения от уплаты налогов. Согласно ст. 198–199 Уголовного кодекса Российской Федерации уклонение от налогов признается в форме уклонения от подачи декларации о доходах и включения в нее заведомо ложных сведений, а также включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо сокрытие других объектов налогообложения.Следует отметить, что временные пределы налогового планирования практически не существуют.

Таким образом, пока происходит совершенствование и изменение налоговой системы, будет иметь место и налоговое планирование.

1) качественные, в том числе законодательные (предел рентабельности, предел цены, предел определенных видов расходов и т. п.), административные и т. п. Кроме того реальные ограничения для налогового планирования создает неопределенность внешней среды создает реальные ограничения для налогового планирования;

2) количественные, характеризующие возможность снижения налоговой нагрузки и общей ставки налогообложения как в целом по хозяйствующем субъекту, так и по конкретному налогу. Причем по конкретному налогу целесообразно сравнивать достигнутый уровень налогообложения не со ставкой, указанной в соответствующем законе, а с реальной ставкой налогообложения, имевшейся в отчетном периоде.

К разряду количественных ограничений налогового планирования следует отнести величину издержек, затрачиваемых на внедрение, организацию и осуществление налогового планирования, а также масштабы деятельности фирмы, которые в настоящее время существенно расширяются в условиях происходящей глобализации мировой экономики.

Основами налогового планирования являются:

1) учет основных направлений развития налоговой, бюджетной и инвестиционной политик государства;

2) разработка учетной политики предприятия и проведение договорных компаний с учетом их налоговых последствий;

3) правильное и полное использование всех установленных законом льгот, освобождений от налогов и исполнения обязанностей налогоплательщиков;

4) оценка возможностей получения отсрочек и рассрочек по уплате налогов, а также различных налоговых и инвестиционных налоговых кредитов.

Налоговое планирование является частью финансового планирования и подчиняется следующим принципам:

– платить минимум из положенного;

– осуществлять уплату налога в последний день установленного периода;

– использовать варианты снижения налогооблагаемой базы в рамках взаимосвязанной системы налогообложения предприятий;

– использовать льготные режимы налогообложения, предусмотренные законодательством;

– не допускать повышенного налогообложения путем использования специальных учетных методов.

К принципам оптимизации налогообложения в компании можно отнести:

1) принцип адекватности затрат;

2) принцип юридического соответствия;

3) принцип конфиденциальности;

4) принцип подконтрольности;

5) принцип допустимого сочетания формы и содержания;

6) принцип нейтралитета;

7) принцип диверсификации;

8) принцип автономности.

Таким образом налоговое планирование позволяет оптимизировать сумму уплачиваемых налогов и избежать экономического ущерба, связанного с выплатой штрафов в пользу государства.

В зависимости от важности решаемых задач, степени влияния на конечный финансовый результат деятельности организации можно выделить два этапа налогового планирования – стратегическое и оперативное.

Стратегическое налоговое планирование представляет собой механизм, позволяющий хозяйствующему субъекту определить основополагающие условия его функционирования с точки зрения оптимизации налогообложения.

Все принципиальные для организации моменты, такие как: определение цели и задачи, сферы производства и обращения, направления и вида деятельности, выбор организационно-правовой формы и формы собственности, определение структуры и степени ее сложности, месторасположения и т. д., напрямую связаны с налогообложением. Выбор того или иного варианта влечет за собой различные налоговые последствия. От того как будет организовано предприятие, какие формы и направления своей деятельности оно выберет в большой степени зависит уровень его налогообложения, а значит формирование финансовых результатов и перспективы дальнейшего развития. Стратегическое налоговое планирование определяет основные направления и принципы налоговой политики хозяйствующего субъекта и носит длительный характер.

Оперативное налоговое планирование можно определить как совокупность плановых действий, осуществляемых в процессе текущей деятельности предприятия и направленных на регулирование уровня его налоговой нагрузки. Оперативное налоговое планирование имеет среднесрочный или краткосрочный характер и базируется на условиях хозяйствования и налогообложения хозяйствующего субъекта, определенных на уровне стратегического налогового планирования.

Элементы стратегического и оперативного налогового планирования организации представлены на схеме 4.

Схема 4. Этапы и направления налогового планирования

Сущность стратегического налогового планирования заключается в том, что при решении важнейших условий своего функционирования предприятие проводит анализ налоговых последствий при выборе того или иного варианта и определяет оптимальный, наиболее соответствующий реализации поставленных стратегических целей.На этом же этапе происходит формирование основных элементов налоговой учетной политики организации, которые определяют принципы ведения налогового учета на ряд лет и оказывают прямое влияние и на величину наиболее существенных налоговых платежей как таковых, и на поток денежных средств в целом.

Практика работы ряда российских организаций показала эффективность одного из элементов налогового планирования – составления информационной налоговой базы конкретного хозяйствующего субъекта. Она включает в себя полный перечень платежей в бюджеты всех уровней и внебюджетные фонды по видам деятельности, систему льгот, ставки, источники начисления налогов, сроки уплаты и т. д.

То есть на этапе стратегического планирования целесообразно формировать так называемое налоговое поле организации, на основании которого составляются в дальнейшем и среднесрочные, и текущие планы налоговых платежей, налоговые календари и все другие элементы налогового планирования.

Направления стратегического налогового планирования.

Можно выделить три этапа функционирования организации, когда применение методов стратегического планирования наиболее эффективно и целесообразно.Наиболее широкие возможности открываются на этапе создания организации. В этом случае производится оценка альтернативных вариантов функционирования новой хозяйствующей единицы с точки зрения наступления налоговых последствий выбора вида деятельности, структуры и других основополагающих моментов, определяется оптимальный вариант и составляется исходная информационная налоговая база.

Главной задачей стратегического налогового планирования при этом является определение наиболее эффективных с точки зрения налогообложения условий предпринимательской деятельности образовавшейся организации.

Большое влияние стратегическое налоговое планирование может оказать также на решения хозяйствующего субъекта при кардинальных изменениях условий его функционирования, в частности при смене собственников, реорганизации, слиянии, расширении, переориентации на другие виды деятельности и т. д. В данной ситуации в ходе планирования проводится анализ вводимых изменений и оценка их эффективности с точки зрения налогообложения. Задачей здесь является определение наиболее рациональных путей осуществления запланированных изменений.

И, наконец, в том случае, когда основные направления, структура, налоговый статус и месторасположение хозяйствующего субъекта уже определены, он работает и не планирует каких-либо серьезных изменений в своей деятельности, внедрение элементов стратегического налогового планирования тем не менее имеет место. Оно заключается в проведении анализа уже существующих условий функционирования организации, составлении информационной налоговой базы и формировании «налогового поля» для осуществления на этой основе оперативного налогового планирования.

Таким образом элементы стратегического налогового планирования необходимо применять на любом этапе существования хозяйствующей единицы.

Направления оперативного налогового планирования.

Оперативное налоговое планирование осуществляется по двум основным направлениям.Первое направление – расчет, анализ и управление налогооблагаемыми базами по группам налогов, объединенных по тем или иным признакам, и составление на этой основе среднесрочных и краткосрочных планов налоговых платежей.

Воздействие на налоговые базы, управление ими является одной из основных задач налогового планирования. Для этого налоги необходимо дифференцировать и сгруппировать по каким-либо признакам. На практике часто применяется группировка налогов по источникам их уплаты, что определяет необходимость подхода к управлению их уплатой за счет цены продукции, себестоимости, прибыли организации.

Однако более действенным представляется метод дифференциации налогов по одинаковой или сходной налоговой базе, принимаемой за основу. Это значительно упрощает процедуру плановых расчетов, а значит и процесс анализа и управления. Следуя этому принципу, можно составить несколько налоговых групп. Основными базами, принимаемыми за исходную точку расчетов, являются: объем выручки от реализованной продукции (работ, услуг), фонд оплаты труда, стоимость имущества (всего или отдельной его части), прибыль. Внутри налоговой группы определение налогооблагаемой базы по каждому конкретному налогу происходит по принципу «от простого – к сложному», а между группами фиксируются прямые и косвенные связи. Производится анализ состава налоговых баз по каждому налогу с целью регулирования величин элементов, входящих в базы обложения и размеров налогов.

Принцип «от простого – к сложному» предполагает поэтапный расчет налогов одной группы в зависимости от усложнения их налогооблагаемой базы.

Далее устанавливаются и фиксируются связи между налогооблагаемыми базами и группами налогов.

Внутри группы анализируется состав налоговых баз по каждому налогу с целью регулирования величин элементов, входящих в налоговые базы, и размеров налогов. Это направление включает в себя анализ предоставленных законодательством налоговых льгот и оценку эффективности их применения, а также определение оптимальных вариантов налогового и бухгалтерского учета.

На основе расчета налоговых баз составляются конкретные планы налоговых платежей. В зависимости от специфики деятельности организации это могут быть трех-, двухгодичные планы, которые разбиваются на более короткие периоды. Например, организациям, осуществляющим издательскую деятельность и распространяющим свои издания по подписке, целесообразно составлять полугодовые планы в соответствии со сроками подписки; предприятиям в области образования – планы, соответствующие по сроку учебному периоду, и т. д.

Необходимо отметить, что на данном этапе планирования для расчета величин налогов на основе налоговых баз следует применять укрупненные показатели, оказывающие определяющее или значимое влияние. Соответственно факторы, не играющие существенную роль, нужно свести к минимуму, что значительно упростит и ускорит процесс расчета и анализа.

Следующий элемент оперативного налогового планирования – налоговый календарь. Главная задача при составлении налогового календаря – четкий прогноз суммы уплаты налогов по конкретным датам. Если для среднесрочного планирования уместны укрупненные расчетные показатели, то для месячного плана, каковым является календарь, необходимы точные, выверенные данные, подлежащие ежедневному уточнению. Задачей этого этапа планирования является также контроль своевременности уплаты налогов в бюджеты всех уровней и внебюджетные фонды, т. к. нарушение сроков их перечислений неизбежно влечет за собой серьезные штрафные санкции.

Второе направление оперативного налогового планирования – составление многовариантных налоговых моделей при рассмотрении и принятии тех или иных управленческих решений и определение критериев выбора оптимального варианта. Это очень важный аспект планирования, зачастую недооцениваемый руководителями предприятий. Как правило сначала принимается решение, например о выпуске новой продукции или создании нового структурного подразделения, производятся определенные действия – юридические, производственные и пр., осуществляются материальные вложения и лишь потом, в момент непосредственной уплаты налогов, выясняется, какие налоги, в каком размере, куда уплачиваются и какие при этом могли быть альтернативные действия. Только рассмотрение всех возможных вариантов с применением метода составления компьютерных финансовых моделей, их оценка с точки зрения налоговых последствий с учетом дисконтирования денежных потоков и выбор на этой основе наиболее оптимального варианта уже на начальной стадии работы над новым проектом может обеспечить успешное его внедрение и дальнейшее осуществление.

То же самое касается и текущих хозяйственных и финансовых операций. Налоговое планирование предполагает проведение анализа всех сделок на стадии их оформления, заключения договоров. От того как изложены те или иные условия соглашения во многом зависит величина возникающих при этом налоговых обязательств. При наличии постоянных или однотипных операций необходимо разработать унифицированные формы договоров, других необходимых документов, виды типовых бухгалтерских проводок, а также регистры налогового учета. В их разработке должны участвовать одновременно производственные, юридические, финансовые и бухгалтерские службы (или специалисты) организации.

Налоговое планирование и оптимизация налогов

Оказываем услуги в области налогового планирования и оптимизации налогов как в Москве, так и в регионах Российской Федерации и за рубежом.

Наши услуги:

Разработка финансово-правовой схемы деятельности Общества с учетом следующих вопросов (в порядке убывания):

- Оптимизация налогообложения

- Обеспечение безопасности бизнеса с точки зрения надзора со стороны контролирующих органов

- Оптимальный баланс налоговых рисков

Задачи консультирования по проектам налогового планирования и оптимизации всегда решаются с учетом специфики бизнеса клиента.Комплексный подход — особенность этой деятельности, требующая серьезного участия в деятельности клиента.

Для реализации этих проектов всегда привлекаются высококвалифицированные специалисты (ведущие аудиторы и / или ведущие юристы). Как правило, в этом случае работает команда юристов и аудиторов, использующая лучшие кадровые ресурсы Группы компаний Legal Bridge.

Почему мы?

- Стаж работы с 1994 года.

- Профессиональная и опытная команда.Вадим Крючков, руководитель Департамента финансового консалтинга, признанный практик в области налогового планирования, автор и преподаватель семинаров по налоговому планированию в Московской бизнес-школе, член рабочей группы Комитета по образованию Государственной Думы РФ. Российская Федерация, разработчик законопроектов о налогообложении образовательных учреждений.

- Наши риски при профессиональной деятельности застрахованы на сумму 5 миллионов рублей.

- За 20 лет работы мы успешно реализовали более 5000 проектов.Среди наших клиентов — Hoсhland, Moscow City Advertising, NEWS OUTDOOR RUSSIA и другие компании.

Мы понимаем, что в налоговом планировании нет универсальных решений. Каждый случай требует индивидуального подхода. Свяжитесь с нашим консультантом и получите предварительную консультацию.

Способы и способы оптимизации налогообложения

Каждая компания хочет получить максимально возможную прибыль. Есть много способов — увеличение ассортимента, выхода на рынок, продвижение продукции.Или упор на повышение эффективности и прибыльности организационной структуры. А как известно, большая сумма расходов — налоговые платежи. Казалось бы, вариантов нет. Но это не так. Здесь интерес представляет минимизация / оптимизация налогообложения.

Общая информация

Обязательные платежи в бюджет требуют значительных денежных средств. Идет ужесточение налоговой системы. И как закономерный результат — рост числа предпринимателей, заинтересованных в оптимизации.Правильная работа с налоговой — кропотливый процесс. Это необходимо учитывать перед открытием предприятия. И когда конструкция заработает, все равно нужно держать руку на пульсе. Следует отметить, что существуют разные методы и способы налоговой оптимизации. Некоторые из них вполне законны и доступны от государства в качестве льгот.

Есть серые схемы, которые хоть и не разрешены и приветствуются, но не запрещены. И есть вариант «покурить». Следует отметить, что диаграммы в порядке увеличения их доходности и снижения законности.То есть, если кто-то воспользуется льготами, которые предлагает государство, то, естественно, никто не будет привлечен к административной или уголовной ответственности. При серых методах работы очень часто в качестве наказания применяются штрафы. А «черный» подход очень часто заканчивается уголовной статьей. Но, несмотря на это, кое-где из средств массовой информации видно, что был построен еще один искатель счастья, такая система налогообложения, что государство теряло миллионы.

Стоит ли игра свеч?

Оптимальный вариант уплаты налогов — это важный момент в организации любого хозяйствующего субъекта.Многие считают, что оптимизация — это не всегда законно. Но поговорим о юридических условиях. В этой сфере наибольшее внимание уделяется уклонению от уплаты налогов и процессу приведения системы расчетов с предприятия в наилучшее состояние. И это совершенно разные понятия. Главный критерий различий между ними — это нарушение или соблюдение закона. Есть один минус. Увы, но использование легальных методов не всегда позволяет эффективно минимизировать налоги. Зачем? Как уже было сказано ранее, они выражаются в виде различных льгот от государства.И как закономерный результат — ими можно пользоваться далеко не во всех организационно-правовых формах.

Незаконное уменьшение оплаты влечет уголовную ответственность. Что не одобрено государством? По статьям УК попадает минимизация налоговых платежей, которая проводится с помощью незаконных контрактов компаний-эфемерных вещей, занижения реальных доходов, увеличения расходов компании и ряда других способов. Следует отметить, что для бизнесмена (как и его коммерческой структуры), честно говоря, намного выгоднее.И помните, что систему налоговой оптимизации в той или иной форме можно создать практически всегда.

Что запомнить?

Итак, нас интересует, как минимизировать выплаты в бюджет? При построении стратегии поведения необходимо помнить три момента:

- Согласно действующему законодательству, коммерческой деятельностью можно заниматься с использованием различных организационно-правовых форм, имеющих индивидуальное налогообложение.

- В некоторых случаях мы можем выбрать режим, который будет использоваться для выплаты взносов в бюджет.Это зависит от размера ставки, суммы и времени подачи документации.

- Налогоплательщик может выбирать различные способы учета деловых операций и подготовки отчетов. Конечно, по действующему законодательству.

Имейте в виду, что существуют разные инструменты оптимизации платежей. К тому же постоянно меняющееся законодательство. Из-за этого они имеют тенденцию к устареванию. Поэтому необходимо быть в курсе изменений. Ведь то, что начиналось как законное, может рассматриваться госорганами как преступление.Как уже было сказано выше, минимизация налогов — это довольно дорогостоящий процесс, особенно с точки зрения времени и рабочей силы. Ведь если есть желание вести эффективный бизнес, нужно постоянно следить за изменениями законодательства и корректировать схемы работы, которые применяются в компании.

Налоговая оптимизация организации — это не так просто, и чтобы не было проблем, нужно побеспокоиться перед созданием коммерческой структуры. А после всех вариантов и выбора наиболее привлекательного, чтобы не упустить баллы при регистрации.

Коммерческая структура и размер уплаченных налогов

Перед открытием компании учредитель может выбрать для себя оптимальную налоговую систему. Не лишним в этом случае будет бизнес-план. Грамотно составленный документ позволит оценить возможное количество перемещений и выбрать оптимальный вариант налогообложения государством. Рассмотрим случай индивидуального предпринимателя (ИП). В 2014 году была запущена облегченная форма работы, когда вместо ОСНОВАНИЯ можно выбрать единый налог на вмененный доход с патентной системой налогообложения и упрощенной системой налогообложения.Чтобы сделать выбор, нам необходимо знать размер фиксированного платежа, который необходимо выплатить индивидуальному предпринимателю. Поскольку он постоянно меняется, а промежуточные данные будут устаревать, возьмем то, что было в начале.

В 2014 году фиксированная сумма платежа составила 20727,53 рубля. Допустим, мы — частные предприниматели, у которых есть сотрудники, оказывающие услуги по доставке. Они пользуются собственным транспортом. Допустим, у нас есть вмененный доход. Тогда формула, по которой рассчитывается размер выплаты, выглядит следующим образом: базовая доходность (физический показатель * 12 (количество месяцев в году)) * К1 * К2 * 15% — взносы (но не более 50 процентов).Давайте посчитаем, что мы можем сделать, если поставить произвольные числа. Наша формула принимает следующий вид:

6000 * (3 * 12) * 1,672 * 1 * 0,15 = 54172,8 & — 27086,4 = 27086,4 руб.

Вот сколько вам нужно будет заплатить при работе с вмененным доходом.

В случае патентной системы налогообложения годовой доход умножается на ставку налога. Например: 720 000 * 6% = 43200 руб. Это сумма, которую вам нужно будет заплатить за год.

И напоследок — СТС. В этом случае формула расчета: доход * 6% — взносы (но не более 50 процентов).Рассмотрим предыдущий пример, но с небольшим изменением: 720 000 * 6% — 21 600 = 21 600 руб. Как видите, самый выгодный вариант — СТС.

Возможности упрощенного налогообложения

Создание бизнес-плана и расчет возможной прибыли позволяют выбрать именно то, что наиболее подходит. Это наглядно продемонстрировал пример с индивидуальным предпринимателем, создавшим коммерческое предприятие в сфере транспорта. Но есть один важный момент — нельзя превышать определенную сумму.Если доход больше, то в следующем квартале придется переходить на общую систему. Поэтому рассмотренные варианты можно оценить как щадящее обращение со стороны государства по оздоровлению предприятия. И если я думаю, что выбор очевиден, то не надо. Что это значит?

При выборе упрощенного налогообложения вы можете выбрать два объекта — доход или расход. Первые облагаются ставкой шесть процентов, вторые — пятнадцатью. Итак, еще раз о бизнес-плане — если у нас под рукой есть все необходимые расчеты, мы видим, что бизнес будет прибыльным, довольно слабым, следует выбирать доход.Если выгода значительная, то стоимость. Знающие люди рекомендуют выбирать второй вариант, если стоимость предприятия не превышает 60%. Но, конечно же, остаточное решение принимает учредитель коммерческой структуры на основании своих расчетов. Эти способы налоговой оптимизации идеально подходят для малого бизнеса. Но не только ими живем, правда? Есть ли варианты для средних и больших конструкций? Конечно, куда же без этого.

Общее налогообложение

Первым шагом является определение типа оптимизации.Всего их два:

- Стратегическая оптимизация. Он разработан с расчетом на долгосрочное использование. В этом случае определите наиболее эффективную форму осуществления осуществляемой финансово-хозяйственной деятельности. При грамотной организации положительный эффект сохранится надолго.

- Совершенствование налогообложения индивидуальных хозяйственных операций. Этот вариант построен по принципу получения разового эффекта. Как правило, этот вариант представляет собой множество комбинаций, где происходят манипуляции со сроками и порядком исполнения договоров.

Реализованные схемы налоговой оптимизации (юридические) отметим два основных момента:

- Отсроченные платежи и перенесем их платеж на другое время.

- Налоговые вычеты.

Практика показала, что наибольший эффект достигается при совместном использовании этих двух точек. Хотя получить эту привилегию все же довольно проблематично. Как правило, при оптимизации налогообложения необходимо сосредоточиться на сложности. Тогда можно говорить о более значительном и продолжительном результате.К тому же наш закон устроен таким образом, что, уменьшая уплату одного налога, мы можем быть намного более разными. Поэтому следует за мерами оптимизации, проводимыми перед осуществлением транзакций, но не тянуть, чтобы потом скакать до ближайшей отчетной даты.

По общему признанию, это довольно сложная процедура. Поэтому желательно обратиться за помощью к профессионалу. Вам не нужно нанимать человека в штате. Сейчас все большую популярность приобретают раздаточные коробки для аутсорсинга.Это связывает фирму или эксперта с IE, которые берут на себя всю бумажную работу, в то время как предприниматель может сосредоточиться на развитии компании. Об оптимизации налогообложения предприятий действительно нужно сказать отдельно. Ведь главная и главная задача этих людей — обеспечить своевременную и точную подачу документов.

Налоговое планирование

Это очень полезная процедура, суть которой — предварительный анализ возможных последствий до подписания хозяйственно-финансового соглашения.Из-за его условий влияют налоговые обязательства. Например, нужно обратить внимание на момент реализации (а, следовательно, и дату начисления налога), взаимоотношения сторон, чтобы проверить, является ли контрагент резидентом, имеет ли он льготы, является ли он юридическим лицом. юридическое лицо или индивидуальный предприниматель. Все это сказывается на налоговой нагрузке. Поэтому при заключении договора нужно учитывать все факторы, которые повлияют на размер выплат. Во избежание проблем и правильного анализа данных рекомендуется использовать балансовый метод налогового планирования.Зачем это нужно? Дело в том, что в нем предусмотрены все необходимые расчеты для минимизации суммы выплачиваемых средств.

Есть и другие методы налоговой оптимизации. Один из самых простых, но очень эффективных — это увеличение стоимости основных средств, что в свою очередь позволяет увеличить стоимость производства. Это делается путем амортизации при переоценке. Но эта схема доступна не для всех предприятий. Дело в том, что высокая стоимость основных средств приводит к увеличению налога на имущество организации.Так что нужно быть осторожным, чтобы не упасть со сковороды в огонь.

Схема: как налог?

Примеры необходимы, иначе без них статья не будет полной. Следует отметить, что есть подходы, которые могут использоваться многими организациями, и есть сугубо индивидуальные решения. Что чаще всего встречается на практике? Возможно, этот список знаком многим, даже не задумывающимся о бизнесе:

- Налоговые льготы.

- Законные способы добиться отмены выплаты денежных средств.

- Ведение деятельности в оффшорных зонах.

- Отсрочка платежей в бюджет.

Здесь нужно сделать небольшое отступление. Многие почему-то считают, что оптимизировать налогообложение можно исключительно за счет взаимодействия нескольких организаций, у которых разные ставки. Да, это вариант, но не единственный. Но эта схема тоже должна рассказать. Чаще всего это реализуется в виде открытия нескольких компаний. Фокус компании выступает в роли посредника.Как пример — компания в общем режиме заключает договор с упрощенной, которая покупает необходимые товары у производителя. Затем он перепродал. Это дает комиссия за уменьшение размера налога на добавленную стоимость. Ведь с него начисляется только общий доход предприятия. Также вы можете продавать товары для собственной фирмы, у которой упрощена система налогообложения.

Но будьте осторожны — эти варианты проверяются налоговыми органами. Поэтому очень важно, чтобы фирма, с которой она будет общаться, имела независимое название и юридический адрес.И будьте уверены — руководили текущей хозяйственно-производственной деятельностью. Если это только на бумаге, увы — вероятность попасть в не очень приятное место с соответствующим персоналом на несколько лет.

Отсрочка уплаты НДС

А теперь начнем с очень интересного и важного момента. Пожалуй, всех, кто работает в общих чертах, интересует, как его можно оптимизировать с учетом НДС. Для уменьшения размера платежей возможно использование схемы с отсрочкой отгрузки.Главное в нем — заключить договор с компанией, которая работает на вмененный доход. Причем об использовании данной схемы необходимо заранее согласовать с подрядчиком. Чтобы разбудить интерес, вы обещали сделать скидку. Для реализации данной схемы необходимо включить в договор штрафную оговорку в случае нарушения сроков поставки. Хотя действительно уже договорились с партнером, и он закрывает глаза. По закону штрафы не облагаются НДС. Также он не платит подрядчику, поэтому схема не должна вызывать у него беспокойства.

Но это не единственный способ. Отсрочка уплаты налога на добавленную стоимость возможна также в случае доставки не сразу, а частями. В этом случае оплату необходимо произвести после того, как будет отгружена последняя партия товара. Причем отсрочка — это ситуация, когда оплата происходит в тот день, когда, по сути, была доставлена продукция. Рассмотрим пример. С покупателем подписан контракт, согласно которому компания в первом квартале отгрузит основную часть продукции. Остальное будет сдано во втором.Из-за этого счета должны будут платить НДС только во 2 квартале. Но, во избежание проблем, необходимо на этой схеме, упомянутой в Договоре, писать, что такие поставки могут осуществляться только из-за значительной насыпи или веса товара. Следует понимать, что планирование и оптимизация налогообложения — это не игра. Это сложная работа, требующая от бухгалтеров и юристов внимательного и детального анализа каждой ситуации.

Основные

Какова цель оптимизации налогообложения? Казалось бы, ответ очевиден, но обозначим преследуемые цели:

- Экономия на НДС и налоге на прибыль.Используйте варианты продления срока давности, оптимизации транспортных расходов, отсрочки, создания ремонтно-резервного фонда. Второе — страховать безнадежные долги, иначе будут взыскивать налоговые органы.

- Экономия на налогах на прибыль и имущество с помощью пени. Влечет за собой низкий официальный доход и выплату средств со статусом штрафа. Но если о соглашении станет известно налоговой службе — шалость.

- Налоги Экономия при брокерских операциях.

Оптимизация налоговой (чистой) коммерческой структуры требует тщательного и внимательного подхода. Чтобы не изобретать велосипед, используйте то, что уже разработали и создали другие люди. Например, эти методы:

- Замена налогового объекта.

- Изменение активности.

- Замена налоговой юрисдикции.

- Реализация учетной политики организации с максимально возможным использованием предусмотренных законодательством инструментов минимизации.

- Заменить отношение.

- Отсрочка уплаты налога.

- Разделение отношений.

- Прямое уменьшение объекта налогообложения.

- Выполнено правильно и все соответствующие договоры.

- Использование налоговых льгот и различных льгот.

Главное-правильно их применить. Оптимизация налога на прибыль и НДС при правильном управлении не вызовет проблем при проверке государственных служащих.

Заключение

На этом рассмотрение этой интересной темы подошло к концу.Следует отметить, что любая продуманная налоговая оптимизация организации — это не универсальный ориентир, а всего лишь образец поведения. При разработке плана рассматривать представленную здесь информацию как базу, которую следует скорректировать, исходя из реальных условий. После оптимизации налогообложения предприятий следует повысить возможности хозяйствующего субъекта с точки зрения эффективности и дальнейшего развития. Если нет, то стоит подумать, все ли правильно сделано?

Чтобы обменяться опытом и мыслями с другими предпринимателями, вы можете посетить семинар по оптимизации налогообложения.Есть и другие подходы, чтобы улучшить свое положение. Вот, например, почему предприниматели в целом склонны относить к сотрудникам налоговой службы с определенными характеристиками? Ведь они такие же люди, как мы! Включите время для самостоятельной отчетности, без использования электронной системы, чтобы встречаться с людьми, заводить друзей, спрашивать его. В конце концов, этот налоговый инспектор и будет следить за данными, так почему бы не узнать, как он думает?

Налоги и налоговое планирование

Введение

Все развитые и наименее развитые страны имеют налоговую систему, которая финансирует их правительства, по крайней мере частично.Структура этой налоговой системы отражает взгляд общества на ответственность правительства и его граждан перед своим правительством.

В Соединенных Штатах всегда существовали разногласия по поводу роли правительства как производителя и защитника экономики и ее граждан. Еще до того, как Соединенные Штаты стали нацией, «налогообложение без представительства» было сплоченным призывом к восстанию против британской колониальной власти, и колонисты протестовали против налогов на все, от марок до чая.Американская революция была связана как с экономической демократией — фундаментальным правом каждого человека на участие в экономике и владением плодами труда, — так и с политической демократией.

Возможно, не случайно, что книга Адама Смита « Богатство народов » была опубликована в 1776 году, в том же году, когда тринадцать колоний провозгласили независимость. Смит признавал роль государства в рыночной экономике, но с тех пор общества спорили о том, какой должна быть эта роль и как за нее следует платить.Налоговый кодекс США основан на идее, что каждый должен помогать финансировать правительство в зависимости от своей платежеспособности. Изменения в том, как определяется «каждый» и как измеряется «платежеспособность», привели к изменениям налогового законодательства, которые поддерживают развитие системы.

В Соединенных Штатах налоговые законы принимаются Конгрессом и, следовательно, идут на компромисс. Поскольку взгляды на государственное финансирование изменились, налоговые законы были изменены и уточнены, приняты и отменены. В результате налоговый кодекс может показаться чрезмерно сложным и даже необоснованным или нелогичным.Однако система основана на логике и преследует цель. Чем лучше вы понимаете элементы налоговой системы, тем лучше вы поймете, как с ней жить — и спланировать ее — с максимальной выгодой.

6.1 Источники налогообложения и виды налогов

Цели обучения

- Укажите уровни правительства, которые взимают налоги.

- Определите различные виды доходов, активов и операций, которые могут облагаться налогом.

- Сравните и сопоставьте прогрессивные и регрессивные налоги.

Любое правительство, которому необходимо увеличить доход и имеет на это законные полномочия, может взимать налог. Налоговые юрисдикции отражают государственные органы. В Соединенных Штатах федеральные правительства, правительства штатов и муниципалитеты устанавливают налоги. Точно так же во многих странах существуют национальные, провинциальные или государственные, окружные и муниципальные налоги. Региональные экономические союзы, такие как Европейский Союз, также могут взимать налоги.

Юрисдикции могут пересекаться. Например, в Соединенных Штатах федеральное правительство, правительство штата и местные органы власти могут облагать налогом доход, что усложняется для тех, кто получает доход более чем в одном штате или живет в одном штате и работает в другом. Государственные органы облагают прибыль налогом, потому что это способ налогообложения в целом, основанный на способности платить. Большинство взрослых получают доход из какого-либо источника, даже если это государственное распределение. Те, у кого более высокие доходы, должны иметь возможность платить больше налогов, и теоретически должны быть готовы к этому, поскольку они добились большего успеха или больше выиграли от экономики, которую защищает правительство.

Подоходный налог обычно является прогрессивным налогом. Ставка налога, которая увеличивается с увеличением суммы налогообложения, обычная форма налога на прибыль: чем выше доход или чем больше налогооблагаемый доход, тем выше ставка налога. Процент дохода, выплачиваемого в виде налога, увеличивается по мере роста дохода. Эти категории доходов называются налоговыми скобками — диапазоном доходов, определяющим ставку налога на прибыль. (Рисунок 6.2 «Группы подоходного налога в США в 2008 г. (статус единой подачи)»).

Рисунок 6.2 группы подоходного налога в США в 2008 г. (единый статус подачи)

Налог взимается с доходов из многих источников:

- Заработная плата (на продажу)

- Проценты, дивиденды и доходы от вложений (продажного капитала)

- Самостоятельная занятость (работает с

Оптимизация налогообложения: методы, схемы, виды и способы

Прежде чем выбрать тип оптимизации налогообложения, необходимо провести сравнительный анализ существующих методов этой оптимизации.В этом случае в первую очередь необходимо определить сферу деятельности (биржевой, антимонопольный, таможенный и т. Д.).

Стоит ли нарушать закон

Вы должны знать, что данная процедура не приветствуется налоговыми органами, но все же не является преступлением. Эти способы полностью законны, основаны на особых характеристиках законодательства и направлены на снижение налогового давления.

Инструменты оптимизации и уклонения от уплаты налогов — разные фемонены, со своими секретами и особенностями.Таким образом, хотя налоговики и делают эти инструменты «бесполезно», они все же эффективны для компаний крупного и среднего бизнеса.

Ключевые точки оптимизации

Сегодня специалисты выделяют следующие общие особенности для грамотного налогового управления:

- Классический метод, означающий, что все действия плательщика НДС будут в соответствии с действующим законодательством.

- Минимальная оптимизация включает оптимизацию налогообложения в некоторых случаях.

- Умышленное формирование «лазеек» для снижения налогов и фискальных платежей. В противном случае все методы были бы незаконными и нарушали бы статьи действующего налогового кодекса.

Виды оптимизации налогообложения

Среди основных типов процедур оптинизации выделяются следующие для применения к налогообложению:

- Оптимизация доходов и расходов в зависимости от суммы. Здесь вы можете использовать сумму налога на прибыль для влияния на объект налогообложения, но при этом необходимо учитывать торговые потоки, время, объемы отгрузки и т. Д.

- Использование промежуточной схемы. Это очень актуально для компаний, занимающихся продажами, обслуживанием, доставкой и прямыми контрактами. Это решение наиболее эффективно для воздействия на объект налогообложения при его формировании. Но в этом случае важно помнить, что незаконное мошенничество и контракты приведут к налоговой проверке, санкциям и штрафам.

- Порядок учета поступлений социальных выплат и начисленной заработной платы. Также он действует для премиальных и командировочных платежей, а также любых других расходов, которые классифицируются как расходы двойного назначения.

- Компания внутри холдинга — это возможность использовать приоритеты компании, объединенные в группу различной формы налогообложения. Грамотное построение схемы налогообложения небольшого числа компаний позволяет существенно снизить налоговую нагрузку.

Способы и инструменты оптимизации

Желание законного уменьшения суммы налогообложения, безусловно, понятно! Ежегодно платежи в госбюджет стремительно увеличиваются, что приводит к значительному снижению прибыли.

Для решения этой проблемы «финансовые акулы» создали ряд легальных методов оптимизации налогообложения:

- Особенности смены прав собственности на реализованные товары.

- Переоценка и уменьшение расходов по лишним статьям.

- Использовать возможности регионального снижения тарифов.

- Упрощенное разделение бизнеса.

- Генеральный директор переходит от «ИП» к упрощенному налогообложению с объектом «доход».

- Перенести объект налогообложения в объект «доходы — расходы».

- Объединенная процедура упрощенного налогообложения с налогом на предполагаемую прибыль.

- Выплата прекращается при снижении курса рубля с положительной курсовой разницей, не для уплаты налога на прибыль.

- При модернизации необходимо задействовать все активы и амортизировать их.

- Создание юридической «буферной» компании по льготному налогообложению.

- В критической ситуации сумма предварительных затрат должна быть амортизирована, а объект налогообложения — заморожен.

- Перераспределить проценты внутри холдинга для вычета процентов по кредитам и займам.

- Купить недвижимость по частям.

- Используйте агентов при передаче имущества и уставного капитала.

- Контроль и регулирование уплаты НДС.

- Заработная плата и премии иностранных работников не облагаются налогом.

- Экономия на взносах и компенсациях при увольнениях и сокращении штатов.

- Не выплачивают все кредиты и дебиторскую задолженность (они есть почти у всех компаний).

- Сократить рабочее время и фонд оплаты труда.

- Передать парк автопарка инвалидам для снижения налога.

Налоговое планирование

Государственное налоговое планирование — это комплекс методов и инструментов, обеспечивающих нормативы качества и количества показателей денежных средств, определенные законодательством.Собственно, это наиболее эффективная налоговая тактика для реализации налоговой политики и стратегии.

В результате реализации стратегии налогового планирования государственные органы проводят ряд финансовых операций для получения доходов.

Факторы, влияющие на налоговые платежи

Выбор комплекса налогового планирования никогда не бывает случайным. Функционирование органов государственной власти ориентировано на высший уровень постоянно растущих потребностей государственных и административных организаций и т. Д.

Также среди факторов, влияющих на рост налоговых платежей, можно выделить следующие:

- Естественный прирост населения;

- Быстрые технологические изменения;

- Модернизация обороноспособности государства;

- Повышение уровня жизни населения;

- Номинальная валюта государства поддерживается на соответствующем уровне;

- Особые требования властей;

- Народное хозяйство и развитие сельского хозяйства;

- Экономика развития.

Отсрочка уплаты НДС.

Отложить налог на добавленную стоимость необходимо, пока выбирается одна из точек оптимизации. Это позволяет правильно сбалансировать налоговую нагрузку на компанию.

Для этого выбрана одна из эффективных схем:

- Незавершенные операции в текущем периоде. им предоставляется возможность отсрочить выплату заработной платы.

- Предписанные операции выполняются с последующей отменой или отсрочкой возврата начисленных сумм.

- Используйте агентов и посредников, которые могут создавать «налоговые обходы» для информации, отчетов. Этот метод предполагает комиссии и договоренности.

В данном случае цель всех решений — снизить минимальные риски.

Но с этим нужно быть осторожнее, так как налоговый инспектор может легко выявить эти схемы по деталям:

- Несвоевременно оформленные незавершенные операции;

- Для всех периодов используется одна и та же схема;

- Неквалифицированно составленные отчеты.

Особые схемы минимизации налогообложения

Конкретные схемы подбираются и создаются опытными финансистами в зависимости от конкретных условий, компании и других факторов.

Тем не менее, самые популярные:

- Проверка налога на прибыль с помощью арбитража и анализа основных факторов. Эффективная политика учета и расходов (амортизация доходов и расходов, вывод лицензионных платежей на товарный знак, маркетинг и менеджмент).Также очень эффективны консолидированные платежи по налогу на прибыль, а также присоединение и слияние компаний.

- Схемы работы с НДС, правовой анализ и арбитражная практика. В этом случае планирование НДС и дебиторская задолженность; арбитраж по НДС; возможно, даже разделение или ликвидация компании из-за побелки будет очень актуальной. Чтобы не уплатить НДС, рекомендуем схему трансфертного ценообразования. Здесь стоит обратить внимание на методы оптимизации НДС при предоплате, ссуде, залоге или векселе.Опции для оптимизации НДС сегодня очень эффективны.

- Налоговые и правовые схемы заработной платы в конвертах и способы их легализации. Оптимизация заработной платы включает гражданско-правовое соглашение, акт о присуждении или оказанных услугах, трудовой договор.

- Оптимизация затрат на социальную политику компании. Для этого создана бонусная программа, доплаты за командировки и поручения по делам. Также решения по оптимизации должны повлиять на стоимость страхования, образования, транспорта и звонков.Привлечь финансовую помощь и подарки от компании.

Стоит?

Оптимизация всегда учитывает некоторые риски, но все же (если вы не используете незаконные схемы) операции фактически законны. Не останавливайтесь на единственном удобном методе. Развивайте свой подход и находите новые решения. Надо восхищаться, оно того стоит! Оптимизация налогообложения компании позволяет существенно снизить размер выплат.

Перед тем, как начать, определите причины и цели оптимизации.Он позволяет выбрать наиболее эффективный метод из всех существующих.

Оптимизация налогообложения: методы, схемы, виды и способы

Перед выбором типа оптимизации налогообложения необходимо провести сравнительный анализ существующих методов этой оптимизации. В этом случае в первую очередь необходимо определить сферу деятельности (биржевой, антимонопольный, таможенный и т. Д.).

Стоит ли нарушать закон

Вы должны знать, что данная процедура не приветствуется налоговыми органами, но все же не является преступлением.Эти способы полностью законны, основаны на особых характеристиках законодательства и направлены на снижение налогового давления.

Инструменты оптимизации и уклонения от уплаты налогов — разные фемонены, со своими секретами и особенностями. Таким образом, хотя налоговики и делают эти инструменты «бесполезно», они все же эффективны для компаний крупного и среднего бизнеса.

Ключевые точки оптимизации

Сегодня специалисты выделяют следующие общие особенности для грамотного налогового управления:

- Классический метод, означающий, что все действия плательщика НДС будут в соответствии с действующим законодательством.

- Минимальная оптимизация включает оптимизацию налогообложения в некоторых случаях.